Как заполнить декларацию по НДС налоговому агенту — плательщику НДС

Если в течение квартала организация исполняла только обязанности налогового агента , то по его итогам в декларацию включите титульный лист и раздел 2. В разделе 1 проставьте прочерки. Остальные разделы не заполняйте (абз. 9 п. 3 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Несвоевременная подача декларации по НДС является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность . Налоговая ответственность за несвоевременное представление деклараций установлена статьей 119 Налогового кодекса РФ. С 1 января 2014 года из текста этой статьи исключена категория «налогоплательщик» (п. 13 ст. 10 Закона от 28 июня 2013 г. № 134-ФЗ). Поэтому в настоящее время налоговая инспекция может оштрафовать за такое правонарушение любую организацию, которая должна сдавать декларации по НДС, но по какой-либо причине не исполнила эту обязанность. В том числе и налогового агента.

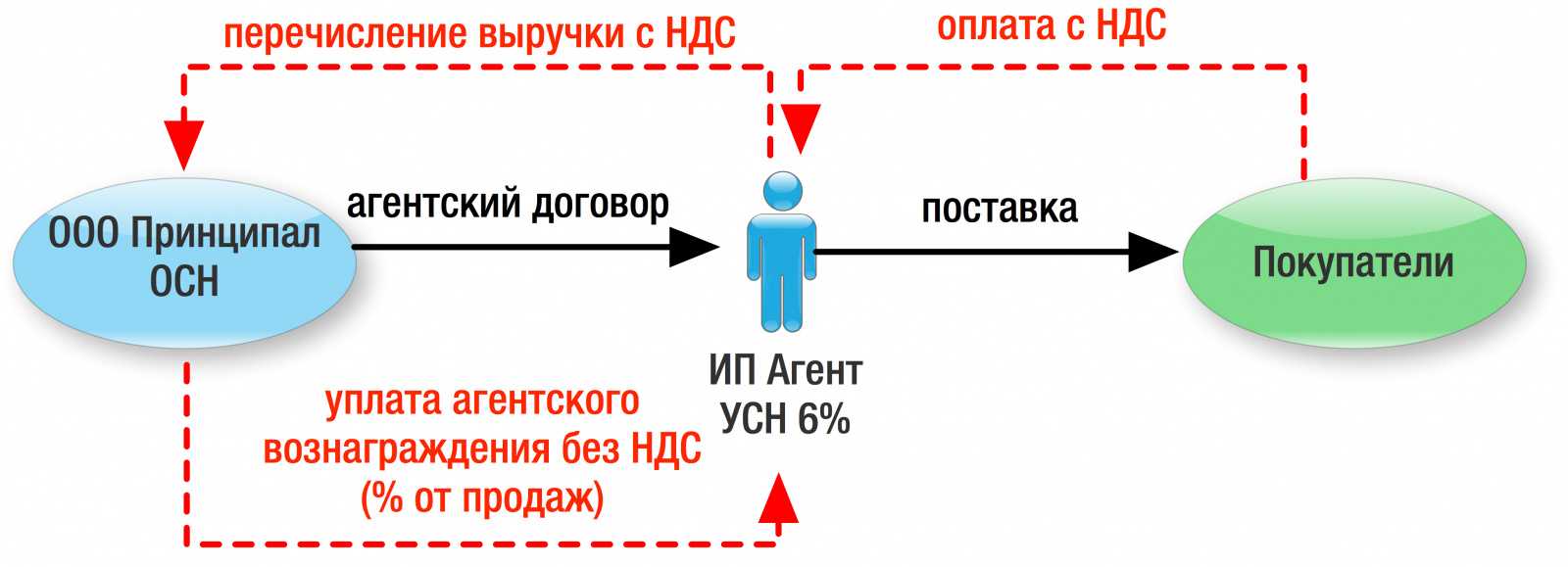

Почему агентский договор привлекает внимание налоговых органов

Давайте посмотрим на сумму налогов к уплате при сделках организации на ОСНО без привлечения посредника и с участием агента на УСН с объектом налогообложения «Доходы».

Налоги при сделке с посредником и без

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Из примера видно, что с появлением посредника в сделке значительно сократилась сумма налога на прибыль.

Налоговые органы часто ставят под сомнение целесообразность участия агентов в предпринимательской деятельности. Логика ИФНС такова, что и без помощи посредника можно справиться с продажей товара и другими операциями.

В какой момент принимать к вычету?

НК РФ предусматривает возможность уменьшения налогооблагаемой базы на установленную по закону сумму налогового вычета. Получить вычет можно лишь при соблюдении ряда правил:

- Приобретенный объект используется для операций, которые облагаются НДС.

- У покупателя на руках имеется счет-фактура от продавца.

- Купленная недвижимость поставлена на бухгалтерский учет организации.

При соблюдении обязательных условий возникает лишь один вопрос, когда можно произвести исчисление. Налоговый вычет по НДС теоретически также применим со дня фактической передачи прав, но мнения разных ведомств по данному вопросу разделились:

- Минфин считает, что принимать НДС к вычету необходимо лишь после того, как объект был поставлен на баланс предприятия, то есть после внесения сведений в ЕГРН.

- Суды придерживаются иной точки зрения и полагают, что прибегнуть к нему можно после того как перечислены денежные средства за имущество.

Последний пункт требований к применению налогового вычета указывает на то, что применить его можно не раньше, чем будет зарегистрировано имущественное право в ЕГРН.

Наш лучший юрист ждет ваш вопрос:

8 (800) 101-43-92

Объект налогообложения

Налоговое законодательство не определяет понятие реализации имущественных прав. В статье 39 Налогового кодекса РФ дается определение лишь для реализации товаров, работ, услуг. Однако имущественные права не относятся ни к одной из этих категорий (ст. 38 НК РФ).

Гражданское законодательство признает имущественное право объектом гражданского оборота (ст. 128 и 129 ГК РФ). Это означает, что организации и граждане могут свободно отчуждать, приобретать или обменивать имеющиеся у них имущественные права. Таким образом, для целей обложения НДС реализацией имущественных прав следует признавать их передачу от одного лица другому.

В статье 155 Налогового кодекса РФ установлены особенности начисления НДС при реализации конкретных имущественных прав. Их нужно учитывать:

при уступке денежного требования, вытекающего из договора реализации товаров (работ, услуг) (п. 1 и 2 ст. 155 НК РФ);

при передаче прав на жилые дома и помещения, гаражи или машино-места (п. 3 ст. 155 НК РФ);

при передаче денежного требования, приобретенного у третьих лиц (п. 4 ст. 155 НК РФ);

при передаче арендных прав и прав, связанных с заключением договора (п. 5 ст. 155 НК РФ).

Кто и когда платит?

В соответствии с главой 21 НК РФ выплата НДС возлагается на продавца в тех случаях, когда передаются права собственности на проданный товар. При продаже недвижимости факт сделки закрепляется договором о передаче прав, который регистрируется в Росреестре. Расходы по выплате налога на добавленную стоимость ложатся на сторону, получившую денежные средства за реализацию объекта.

Что касается срока уплаты НДС, то с ним нередко возникает немало разногласий. Сложность заключается в том, что по закону право собственности возникает только в момент госрегистрации сделки по купле-продаже.

Фактически датой перехода признается день, когда соответствующая запись вносится в ЕГРН. Но процедура окончательной регистрации занимает немало времени, иногда до нескольких месяцев. При этом перед бухгалтером встает диллема, когда именно производить расчеты и перечисления.

Для разрешения спора в НК РФ в статью 167 был внесен дополнительный пункт 16. В нем есть четкие указания о том, что датой исчисления налога признается день двустороннего подписания передаточного акта на объект недвижимости.

Уплата НДС в 2022 году

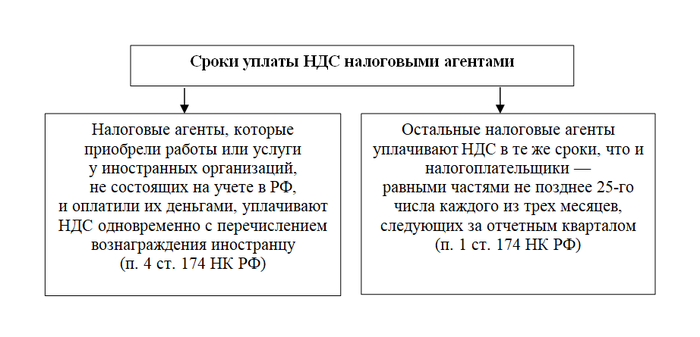

Объемы налога на добавленную стоимость, что были удержаны посредством налогового агента, перечисляются в бюджет по его месту нахождения.

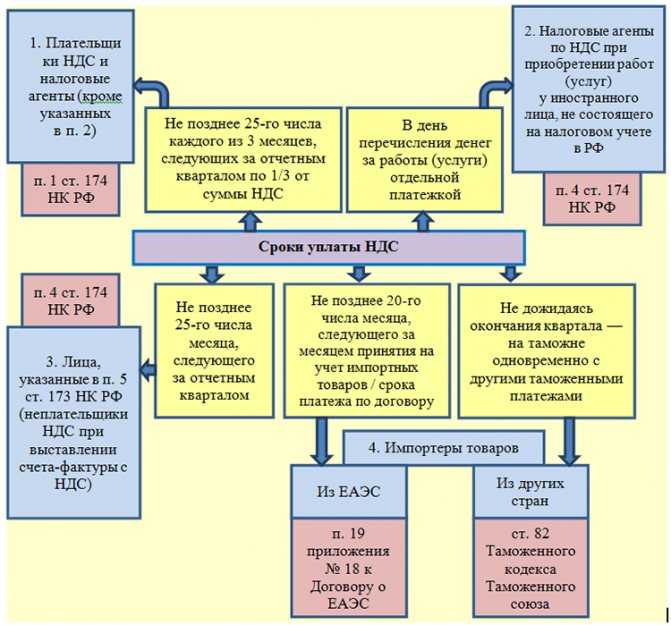

В случае если у иностранного предприятия была приобретена продукция, местом реализации которой была признана Россия, то удержанные сумы уплачивают в государственный бюджет в сроки, что были установлены для уплаты налогоплательщиками НДС п. 1 ст. 174 НК РФ. При приобретении в иностранных компаниях работ или услуг сумма налога перечисляется в бюджет одновременно с перечислением средств иностранному контрагенту. При этом в банк предоставляется два платежных поручения: одно из них – на перечисление средств за товары (работы, услуги) иностранному предприятию, а второе – на уплату НДС в бюджет.

При операциях по реализации конфискованного имущества или взятии в аренду муниципального и государственного имущества одна обязанностей налогового агента — это перечисление удержанных сумм в такие же сроки, что и перечисление НДС по своей непосредственной деятельности.

Налоговые вычеты в 2022 году

Согласно п. 3 ст. 171 НК РФ, налоговый агент вправе включить в налоговые вычеты удержанную и уплаченную в бюджет сумму НДС. Однако налогоплательщики, что осуществляют деятельность, указанную в п. п. 4 и 5 ст. 161 НК РФ, не имеют права включать объемы налога по этим операциям в вычеты. По операциям, что перечислены в ст. 161 НК РФ вычеты предусмотрены только тогда, когда имущественные права или товары (работы, услуги) приобретались для деятельности, что подлежит обложению данным налогом и при их покупке он был уплачен.

Основанием для осуществления вычетов в 2022 году является подтверждающая уплату налога документация, а также документы на приобретение продукции.

Вычеты производятся в доле, не превышающей объемы НДС, что были исчислены при отгрузке продукции, передаче имущественных прав или оказания услуг и выполнения работ. Налоговый агент имеет полное право на вычет объема НДС в том периоде, в котором данная сумма была фактически уплачена в государственный бюджет.

Нужно ли сдавать НДС-декларацию спецрежимнику, арендующему муниципальную землю

- в графе 1 раздела 7 — код операции 101025118;

- в графе 3 раздела 7 «Стоимость приобретенных товаров (работ, услуг), не облагаемых НДС (руб.)» по строке 010 — сумму арендной платы.

Раздел 2, в котором налоговые агенты отражают суммы НДС, подлежащие уплате в бюджет, заполнять не требуется.

Спецрежимники, в частности упрощенцы и вмененщики, не являются плательщиками НДС. Но есть ряд случаев, когда им приходится платить этот налог. К примеру, в качестве налогового агента при аренде офиса, находящегося в муниципальной или федеральной собственности <1>. А если в аренду взят земельный участок, принадлежащий местной власти, нужно ли арендатору-спецрежимнику исполнять какие-либо НДС-обязанности? С этим вопросом мы разберемся, учитывая налоговые нововведения, вступившие в силу в 2014 г.

08 Фев 2019

juristsib

1136

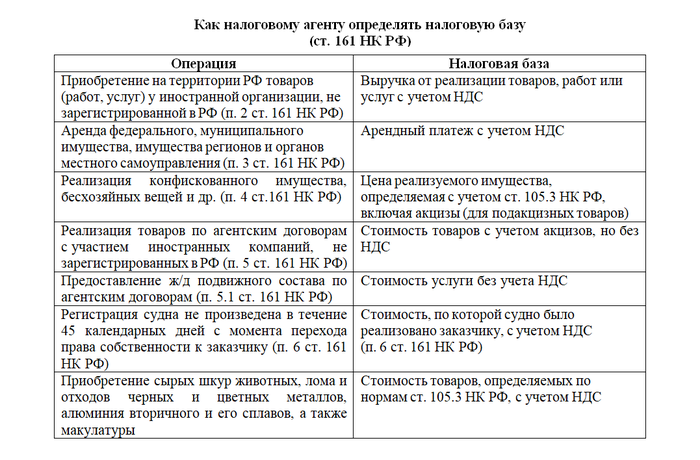

Исчисление налоговой базы и определение ставки в 2022 году

Независимо от вида операции, в налоговую базу в обязательном порядке всегда должен быть включен налог на добавленную стоимость. Размер налоговой ставки рассчитывается, как процентное соотношение ставки налога согласно п. 2 или 3 ст.164 НК РФ и налоговой базы, что условно принята за 100 и увеличена на размер этой ставки.

Данный порядок утвержден в п. 4 ст. 164 НК РФ.Налоговый агент в 2014 году обязан предоставить в контролирующий орган декларацию не позже двадцатого числа месяца, идущего следующим за отчетным. В случае, когда на протяжении трех месяцев ежемесячный доход не превышает 1 миллиона рублей, декларация подается раз в квартал.

В данной декларации обязательным к заполнению является титульный лист, а также разделы 1.1 и 2.1. Дополнительно заполняется раздел 1.2 «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента» и раздел 2.2 «Расчет суммы налога, подлежащей перечислению налоговым агентом». Если предприятие не осуществляла операция, что облагаются НДС в данном отчетном периоде или же применяла специальный режим, то в указанных разделах проставляются прочерки.

При аренде государственного или муниципального имущества налоговой базой является та сумма арендной платы, которая перечисляется органу местного самоуправления или государственной власти.

Налоговый агент исчисляет налоговую базу отдельно по всем арендованным объектам. В декларации эта сумма будет отражаться в разделе 2.2 по строке 090, а также в итоговых строчках 050 и 170.

При удержании НДС у зарубежной компании, налоговой базой в 2014 году считается сумма выручки от продажи, которая перечисляется налоговым агентом своему партнеру. Ее величина определяется отдельно по каждой операции, то есть с каждого перечисления иностранному лицу налоговый агент исчисляет, удерживает и перечисляет в государственный бюджет НДС.

В п. 3 ст. 45 НК РФ говорится, что уплата налога осуществляется только в национальной валюте России. Поэтому при выплате иностранному контрагенту дохода в иностранной валюте должны быть произведены расчеты НДС в российских рублях по официально действующему на момент выплаты курсу Банка России.

В декларации объем выплаченного иностранному лицу дохода и исчисленный из этих сумм объем налога на добавленную стоимость отражается в разделе 2.2 по строчкам 070 или 080, а также в итоговых строках 050 (или 060) и 170.

Строки 130 и 140 будут заполняться в том случае, когда налоговый агент перечисляет иностранному контрагенту авансовые платежи в счет будущих операций. Данные суммы включаются в раздел 2.2 лишь в момент выплаты, то есть один раз, иначе может произойти задвоение в лицевом счете и у предприятия возникнет необоснованная задолженность перед государственным бюджетом.

При реализации конфискованного имущества налоговая база будет равна стоимости данного имущества (с НДС) и акцизов. Стоимость имущества должна рассчитывается, исходя из ст. 40 НК РФ.

Полученная сумма отражается в разделе 2.2 декларации по строкам 100-120 и в итоговых строчках 040-060, 170. Строки 15-20 и 160 предусмотрены для отображения авансовых платежей.

Также следует обратить внимание на то, что суммы, которые перечисляются за товары (работы, услуги) иностранному лицу или органам власти, не должны быть включены в показатели, что отображены в разделе 2.1 декларации. В процессе выплаты денежных средств органам власти или иностранным контрагентам выписывается счет-фактура

Данный документ составляется в единственном экземпляре и остается у физического или юридического лица, которым выполняются функции налогового агента. В случае, когда покупателем иностранной продукции или арендатором вносятся авансовые платежи, счет-фактура также заполняется, однако при фактическом оприходовании (выполнении) товаров (работ, услуг) этот документ не выписывается повторно

В процессе выплаты денежных средств органам власти или иностранным контрагентам выписывается счет-фактура. Данный документ составляется в единственном экземпляре и остается у физического или юридического лица, которым выполняются функции налогового агента. В случае, когда покупателем иностранной продукции или арендатором вносятся авансовые платежи, счет-фактура также заполняется, однако при фактическом оприходовании (выполнении) товаров (работ, услуг) этот документ не выписывается повторно.

Выписанный счет-фактура обязательно регистрируется в книге продаж. Записи в книге покупок производятся только тогда, когда все условия, что предусмотрены для вычета, будут выполнены.

Приобретение продукции у зарубежного партнера

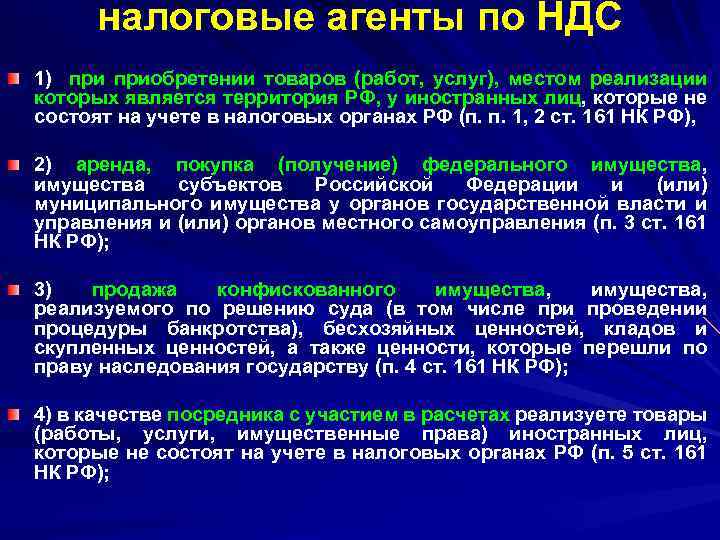

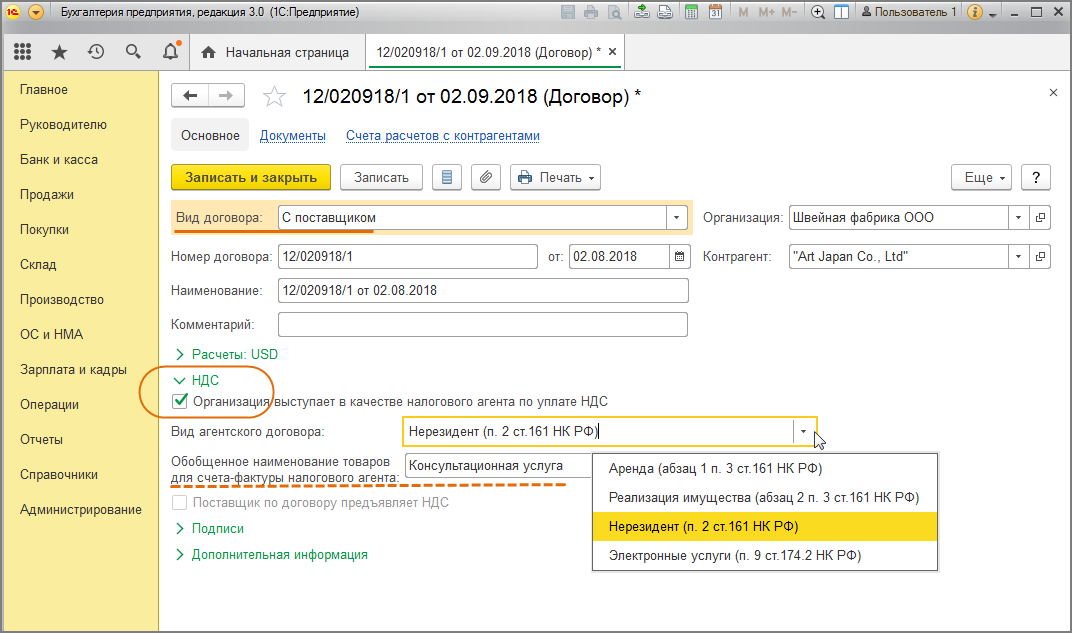

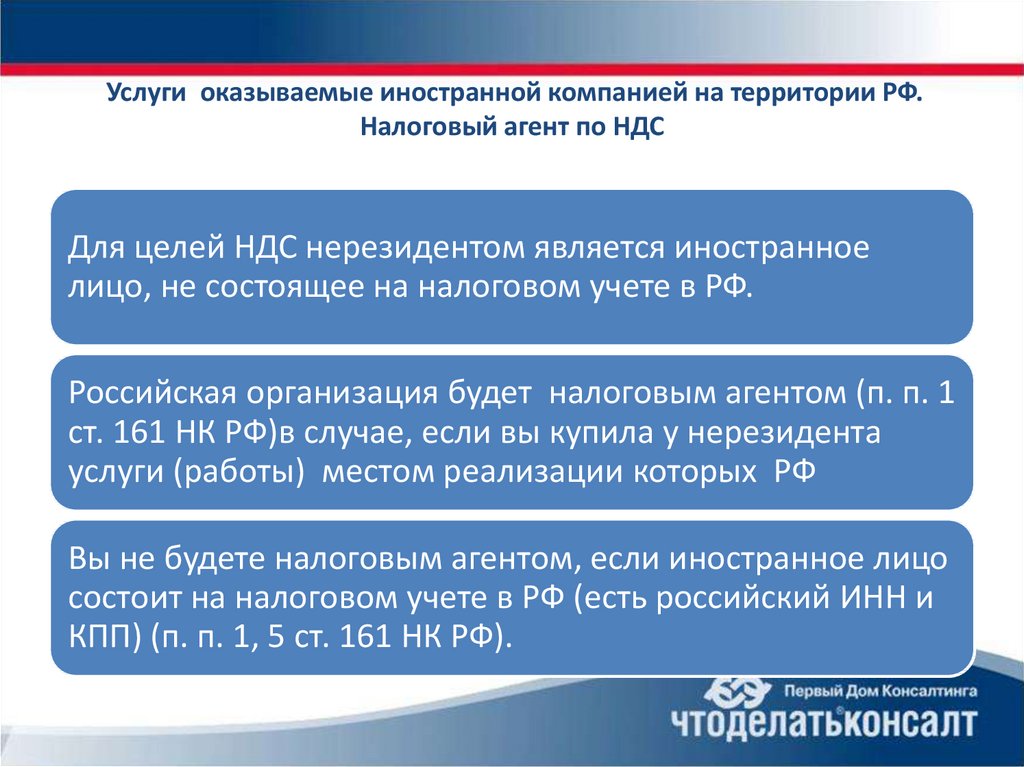

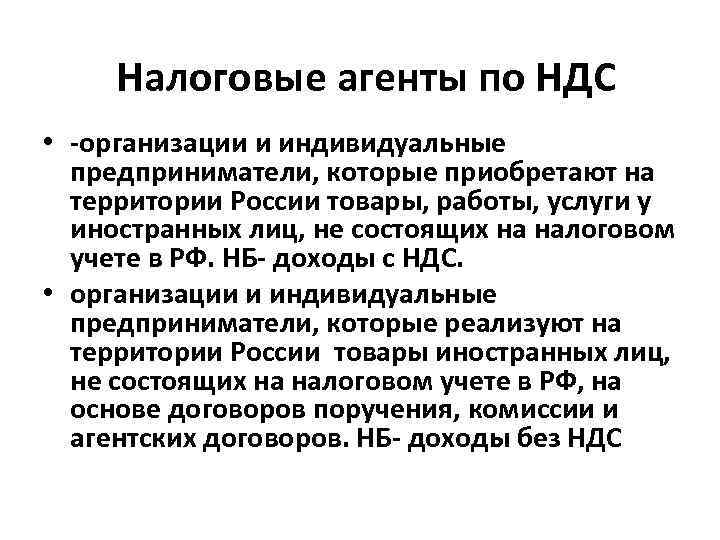

Наиболее частый вариант налогового агентирования – приобретение на российской территории товаров или услуг у иностранного юридического лица. Для того чтобы обязанность по исчислению и уплате НДС перешла к покупателю, необходимо одновременное исполнение трех условий:

- зарубежный партнер-продавец не зарегистрирован в российской налоговой службе;

- реализованный товар/услуга не входят в перечень продукции, освобожденной от НДС;

- факт продажи происходит на территории РФ.

При совпадении перечисленных критериев покупатель обязан исчислить НДС и уплатить его в бюджет.

Налоговая база, с которой производится расчет НДС, определяется с полной суммы дохода иностранного продавца за реализованные товары или услуги, включающей налог. Для исчисления НДС используется ставка 18/118 или 10/110.

Если оплата за иностранные поставки происходит в несколько траншей, и в контракте указана сумма без НДС, то для начисления налога следует применить ставку 10% или 18%.

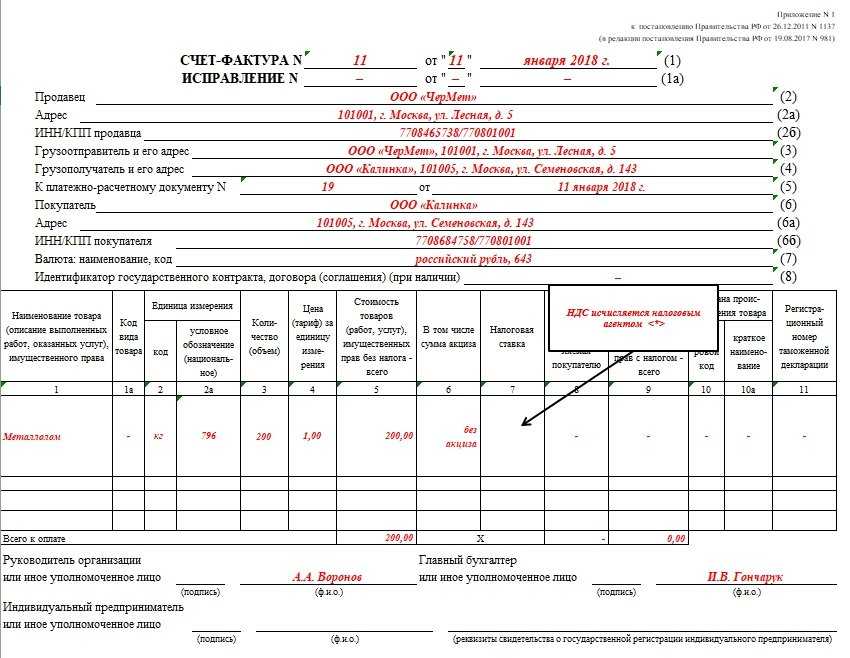

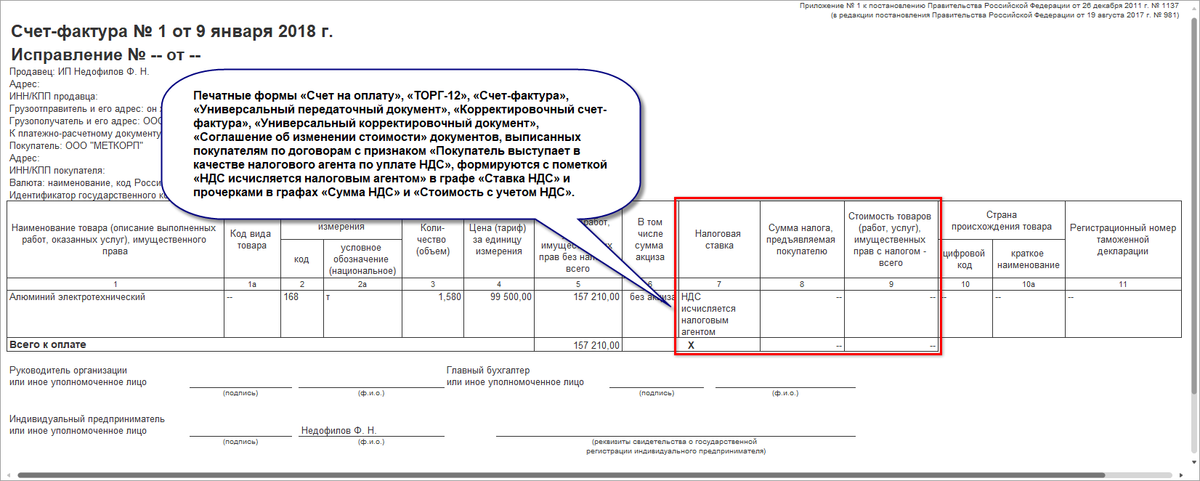

Имейте в виду: налоговый агент должен уплатить НДС в тот момент, когда произошел перевод денежных средств продавцу. В течение пяти дней должен быть выписан и зарегистрирован счет-фактура в адрес покупателя от имени иностранного партнера.

Для выписки счета-фактуры используются данные зарубежного продавца, указанные в договоре. В полях, предназначенных для обозначения ИНН/КПП, проставляется прочерк.

В счете-фактуре необходимо перечислить номера платежных поручений в оплату продукции или услуг. При этом в случае приобретения товаров надо указать номера тех «платежек», которыми непосредственно оплачена договорная сумма. Если же контракт предполагает оплату за выполненные иностранным исполнителем работы или услуги, то в счете-фактуре надо указать номера и даты платежных документов на уплату НДС.

«Упрощенец» — налоговый агент по НДС

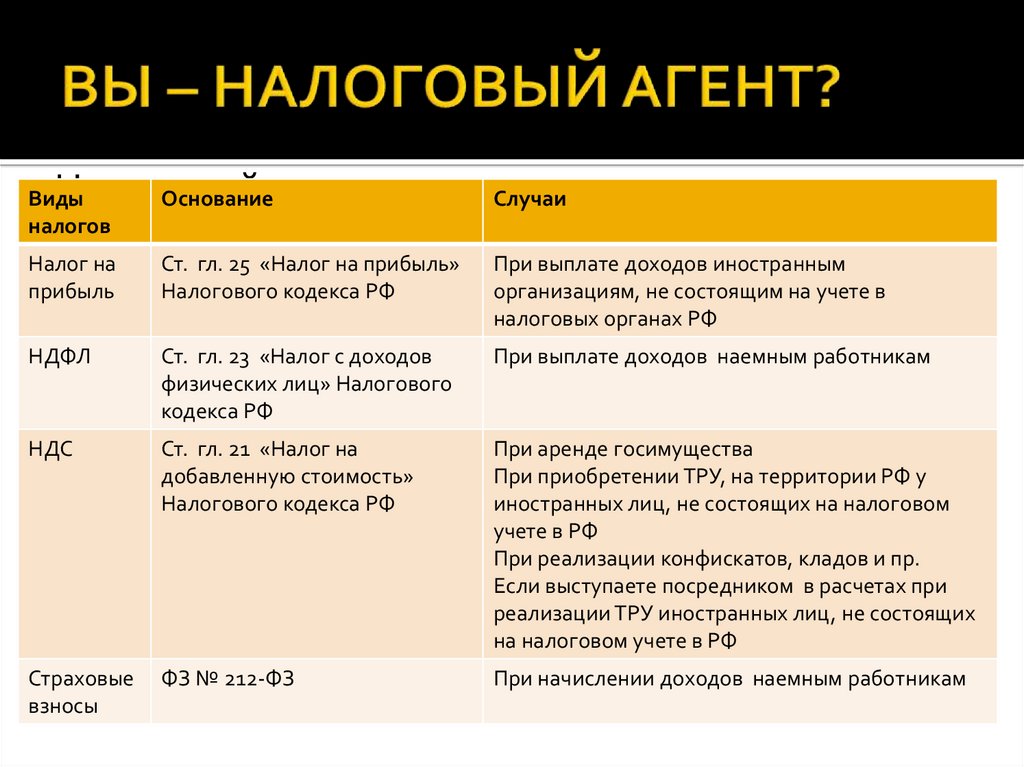

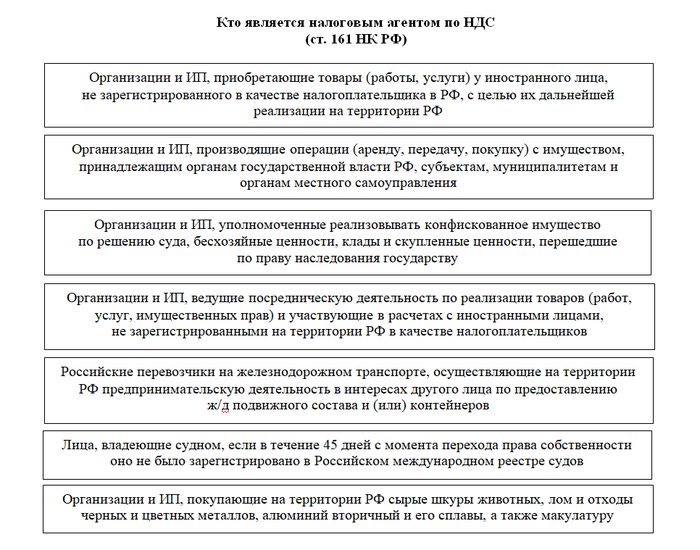

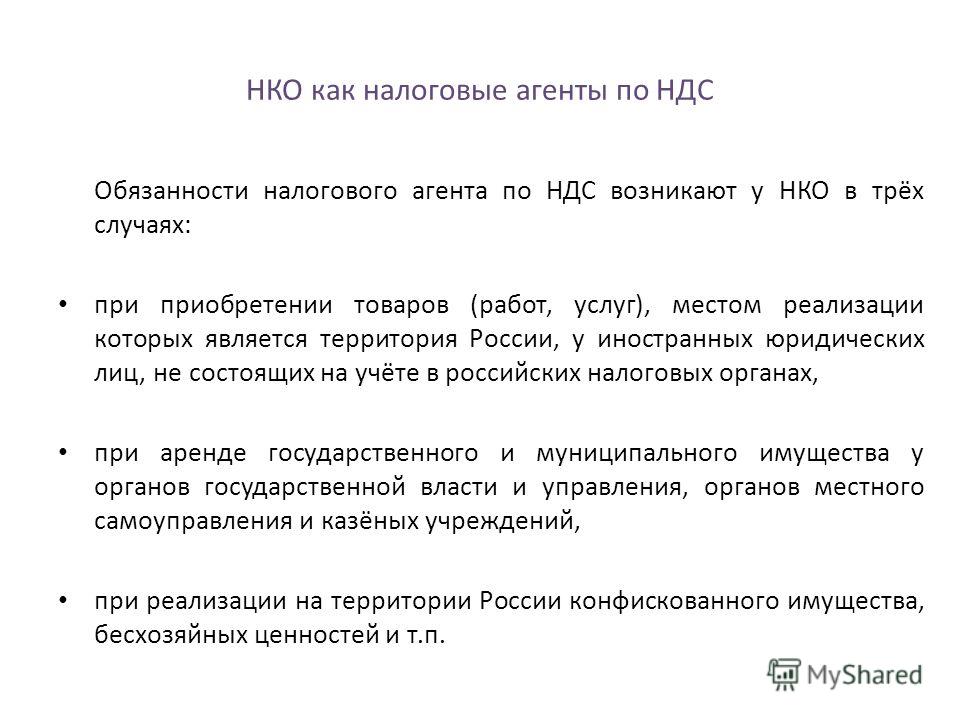

Компании на УСН освобождены от обязанностей плательщика НДС, однако они могут становиться налоговыми агентами по этому налогу (п. 5 ст. 346.11 НК РФ). Это возможно в следующих случаях:

- аренда государственного или муниципального имущества у органов государственной власти и управления, органов местного самоуправления;

- приобретение товаров (работ, услуг), местом реализации которых является территория РФ, у иностранных лиц, не состоящих на учете в налоговых органах РФ;

- реализация товаров (работ, услуг, имущественных прав) иностранных лиц, не состоящих на учёте в РФ, в качестве посредника с участием в расчётах;

- покупка (получение) государственного или муниципального имущества, не закрепленного за государственными (муниципальными) предприятиями и учреждениями;

- продажа конфискованного или реализуемого по решению суда имущества, бесхозяйных ценностей, кладов и скупленных ценностей, а также ценностей, которые перешли по праву наследования государству;

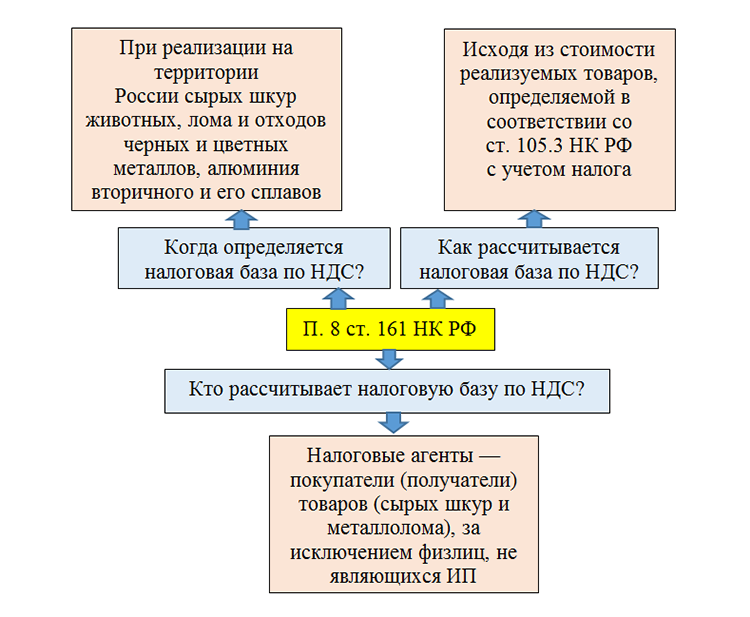

- реализация сырых шкур животных, лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов, а также макулатуры;

- в иных случаях, указанных в ст. 161 НК РФ.

Рассмотрим подробнее первые две ситуации.

Аренда госимущества

Когда упрощенцы арендуют государственное или муниципальное имущество у органов государственной власти и управления, органов местного самоуправления (кроме МУПа, ГУПа, учреждения), они становятся налоговыми агентами по НДС. Ставка налога зависит от условий договора.

Если в договоре аренды цена определена без учёта НДС или о налоге там не упоминается, тогда сумма налога рассчитывается по формуле:

НДС с суммы арендной платы = Сумма арендной платы × 20 %

При этом органу власти арендная плата перечисляется в сумме, указанной в договоре аренды, а НДС арендатор уплачивает «за свой счёт».

Если в договоре цена аренды включает сумму НДС, тогда налог рассчитывается по расчётной ставке по формуле:

НДС с суммы арендной платы = Сумма арендной платы × 20/120

Сумма арендной платы, установленная в договоре, перечисляется арендодателю за минусом НДС. В такой ситуации налог уплачивается из средств арендодателя.

Пример.

ООО «Х» работает на УСН и занимается розничной торговлей. Под магазин арендует у комитета по управлению имуществом помещение, находящееся в муниципальной собственности.

По договору аренды ежемесячная арендная плата составляет 120 000 руб. (в том числе НДС — 20 000 руб.). Арендная плата перечисляется не позднее 3 числа месяца, следующего за расчётным. Таким образом, НДС с арендной платы составляет 20 000 рублей.

ООО «Х» выступает налоговым агентом, поэтому исчисляет, удерживает и перечисляет НДС с суммы арендной платы в бюджет. При этом арендодатель получает 100 000 руб.

Упрощенец-арендатор должен в течение следующих за оплатой пяти календарных дней составить счёт-фактуру в одном экземпляре. Затем зарегистрировать его в части 1 книги продаж того квартала, в котором определена база по НДС. Дополнительно надо сдать декларацию и показать агентский НДС в разделе 2 — отдельно по каждому арендодателю.

Налог уплачивается по 1/3 суммы налога не позднее 25-го числа каждого из трёх месяцев, следующих за отчетным кварталом. В том квартале, когда налог был перечислен в бюджет, упрощенец на базе «доходы минус расходы» вправе учесть НДС в сумме арендного платежа и списать в расходы (пп. 8 п. 1 ст. 346.16 НК РФ).

Покупка товаров или услуг у иностранцев

Компания на УСН признается налоговым агентом по НДС, если в России покупает у иностранных лиц, которые не состоят на учете в РФ, товары (работы, услуги). Налоговую базу по таким операциям определяет налоговый агент. Она равна сумме дохода от продажи товаров (работ, услуг) с учётом НДС.

Порядок расчёта налога такой же, как и при аренде госимущества. Далее аналогично надо выставить счёт-фактуру, зарегистрировать её в книге продаж, сдать декларацию и уплатить налог. Сумму НДС можно признать в расходах.

Пример.

Пример. В I квартале 2021 года польская компания «Y» оказала ООО «Ромашка» юридические услуги. Стоимость услуг с учётом налогов, подлежащих удержанию в соответствии с законодательством РФ, — 240 000 руб. У иностранной компании на территории РФ нет представительства. Акт сдачи-приёмки оказанных услуг подписан в I квартале 2021 года. Все расчёты произведены в рублях.

ООО «Ромашка» является налоговым агентом и обязана исчислить, удержать и перечислить НДС с суммы оплаты услуг в бюджет: 40 000 руб. (240 000 × 20/120).

Уплата НДС при переходе на УСН

Если компания переходит на упрощенку с общей системы налогообложения (ОСНО), то одним из важных мероприятий, которое необходимо выполнить еще до смены режима, является восстановление НДС. НДС по остаткам продукции, сырью, материалам на момент перехода на упрощенку, принятые прежде к вычету, требуют восстановления в той же сумме, в которой они были приняты к вычету. Что касается основных средств и нематериальных активов, то НДС необходимо будет восстановить в размере, пропорциональном остаточной стоимости ОС и НМА без учета переоценки.

НДС должен быть восстановлен том квартале, который предшествует переходу на упрощенку. Например, если переход на УСН запланирован на 2019 год, то восстановление НДС должно быть в последнем квартале 2018 года.

Как работать с НДС на — упрощенке — в 2022 году

- С начала прошедшего года и до подачи заявления доход не должен быть выше 120 000 000 рублей (при предельном доходе 9 000 000 рублей).

- Необходимо оценить основные средства фирмы. Не более 150 000 000 рублей.

- Если фирма является долевым владельцем других фирм, то ее доля не должна превышать четверти.

- Количество наемных работников — не больше 100 человек.

- «упрощенец» должен работать по схеме «Доход минус расход»;

- в счете-фактуре от поставщика должен быть выделен НДС;

- в журналах учета нужно отдельно указывать стоимость товара и налог;

- если речь идет о товарах, то они должны быть оплачены и реализованы;

- если закупаются материалы, то нужно подтверждение оплаты, и из них должно быть что-либо изготовлено;

- при приобретении материалов или оборудования для основных фондов, они должны быть оприходованы и введены в эксплуатацию.

Покупатель-«физик»

Покупатель государственного (муниципального) имущества – физическое лицо, не зарегистрированное в качестве индивидуального предпринимателя, налоговым агентом по НДС не является. Об этом прямо сказано в абз. 2 п. 3 ст. 161 НК РФ.

НДС в данном случае уплачивают органы, осуществляющие реализацию имущества (письма Минфина России от 08.11.2012 № 03‑07‑14/107, от 14.05.2012 № 03‑07‑11/142, ФНС России от 16.07.2014 № ГД-4-3/13823@, от 13.07.2009 № ШС-22-3/562@).

Обозначенную позицию поддерживают судьи. Конституционный Суд в Определении от 19.07.2016 № 1719‑О (приведено в п. 14 обзора правовых позиций, отраженных в судебных актах КС РФ и ВС РФ, принятых во втором полугодии 2016 года по вопросам налогообложения, – см. Письмо ФНС России от 23.12.2016 № СА-4-7/24825@) подчеркнул, что правовой статус органов местного самоуправления позволяет признавать их плательщиками НДС в отношении операций по реализации муниципального имущества, не закрепленного за муниципальными предприятиями и учреждениями и составляющего муниципальную казну городского, сельского поселения или другого муниципального образования. В связи с этим на указанных лиц (при реализации ими имущества физическим лицам, не являющимся индивидуальными предпринимателями) возлагается обязанность по исчислению и уплате НДС.

Высказался по данному поводу и Президиум ВАС: из постановлений от 08.04.2014 № 17383/13 по делу № А12-23300/2012, от 17.04.2012 № 16055/11 по делу № А12-19210/2010 следует, что обязанность по перечислению суммы НДС в доход бюджета в случае, если покупателем имущества является «физик», возлагается на продавца – публично-правовое образование.

Денежные требования, приобретенные у третьих лиц

По общему правилу передача денежных требований, приобретенных у третьих лиц, облагается НДС (ст. 155 НК РФ).

Налоговая база равна разнице между полученными деньгами и суммой, уплаченной предыдущему кредитору (п. 4 ст. 155 НК РФ). Налог начисляйте по ставке 18/118 (п. 4 ст. 164 НК РФ). Обязанность по начислению НДС возникает в день последующей уступки имущественного права или в день исполнения обязательства должником (п. 8 ст. 167 НК РФ).

Поскольку пункт 4 статьи 155 Налогового кодекса РФ не содержит специальных оговорок, переуступка денежных требований, вытекающих из операций, не облагаемых НДС, также подлежит налогообложению (письмо Минфина России от 19 сентября 2007 г. № 03-07-05/58). Исключение составляют операции:

по уступке (переуступке) кредитором требования на получение долга по договору займа в денежной форме (кредитному договору);

по возврату заемщиком долга по договору займа в денежной форме (кредитному договору) любому кредитору, который владеет правом требования по первоначальному договору. При этом разница между суммой, поступившей от заемщика, и суммой, затраченной при приобретении права требования долга, также не облагается НДС.

Это следует из положений подпункта 26 пункта 3 статьи 149 Налогового кодекса РФ и подтверждается письмом Минфина России от 4 марта 2013 г. № 03-07-07/6425. Вместе с тем, организация может отказаться от предоставленной льготы и платить НДС в порядке, предусмотренном пунктом 4 статьи 155 Налогового кодекса РФ.

Пример отражения в бухучете операций по переуступке денежного требования по договору займа

ООО «Торговая фирма «Гермес»» в январе купило у ЗАО «Альфа» право требования долга к ОАО «Производственная фирма «Мастер»». Задолженность «Мастера» в размере 118 000 руб. образовалась по договору займа. По отношению к «Мастеру» «Альфа» не является заимодавцем (право требования было приобретено «Альфой» ранее за 90 000 руб.). Цена сделки – 100 000 руб. Всю сумму долга (118 000 руб.) «Мастер» перечислил на расчетный счет «Гермеса» в феврале.

Бухгалтер «Альфы» отразил указанные операции следующими проводками.

В январе:

Дебет 76 Кредит 91-1 – 100 000 руб. – передано «Гермесу» право денежного требования;

Дебет 91-2 Кредит 58 – 90 000 руб. – списаны расходы на покупку права требования;

Дебет 51 Кредит 76 – 100 000 руб. – поступила оплата за переданное право требования.

Согласно подпункту 26 пункта 3 статьи 149 Налогового кодекса РФ операция по передаче права требования по договору займа НДС не облагается.

В учете «Гермеса» сделаны следующие записи.

В январе:

Дебет 58 Кредит 76 – 100 000 руб. – приобретено у «Альфы» право денежного требования;

Дебет 76 Кредит 51 – 100 000 руб. – оплачено «Альфе» за приобретенное право требования.

В феврале:

Дебет 51 Кредит 76 – 118 000 руб. – получены деньги от должника по приобретенному праву требования;

Дебет 76 Кредит 91-1 – 118 000 руб. – отражен доход от погашения права требования «Мастером»;

Дебет 91-2 Кредит 58 – 100 000 руб. – списаны расходы на покупку права требования.

Согласно подпункту 26 пункта 3 статьи 149 Налогового кодекса РФ операция по исполнению заемщиком обязательств перед новым кредитором НДС не облагается.

Когда можно не платить НДС

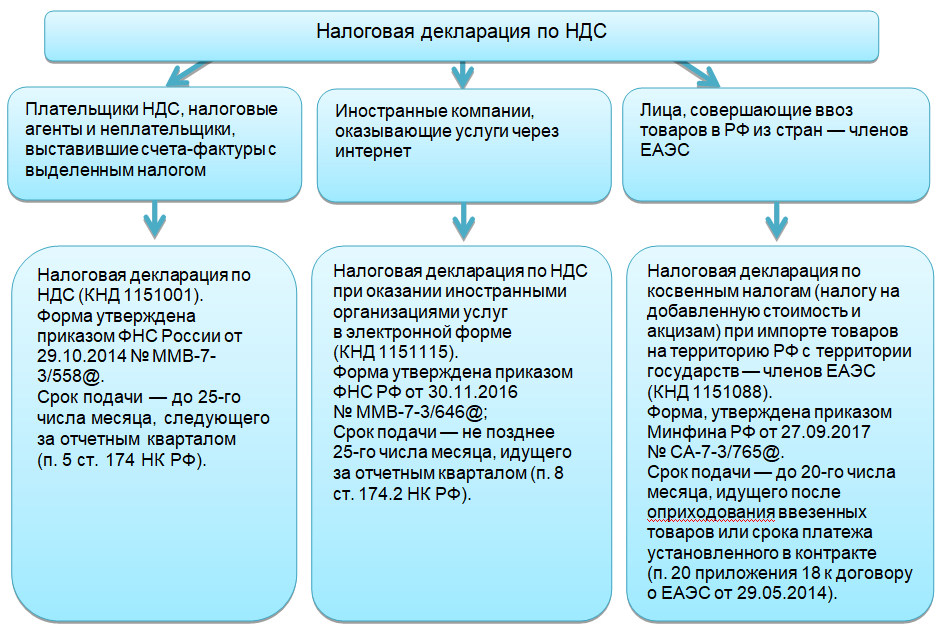

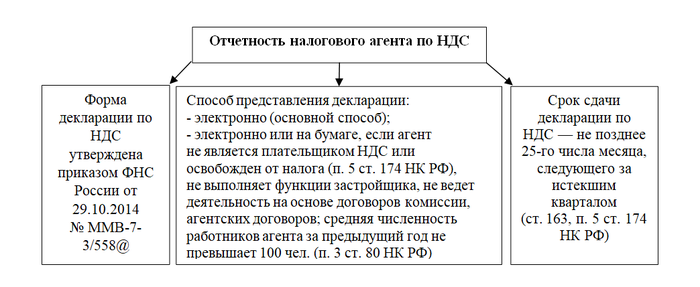

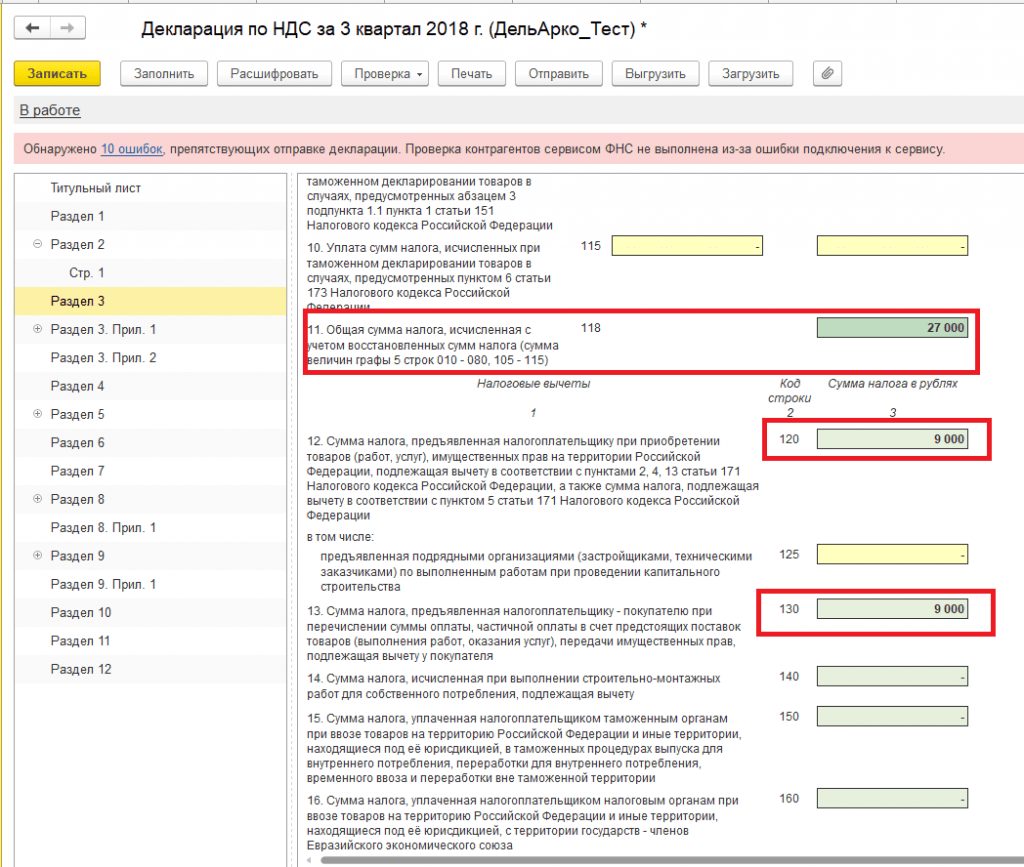

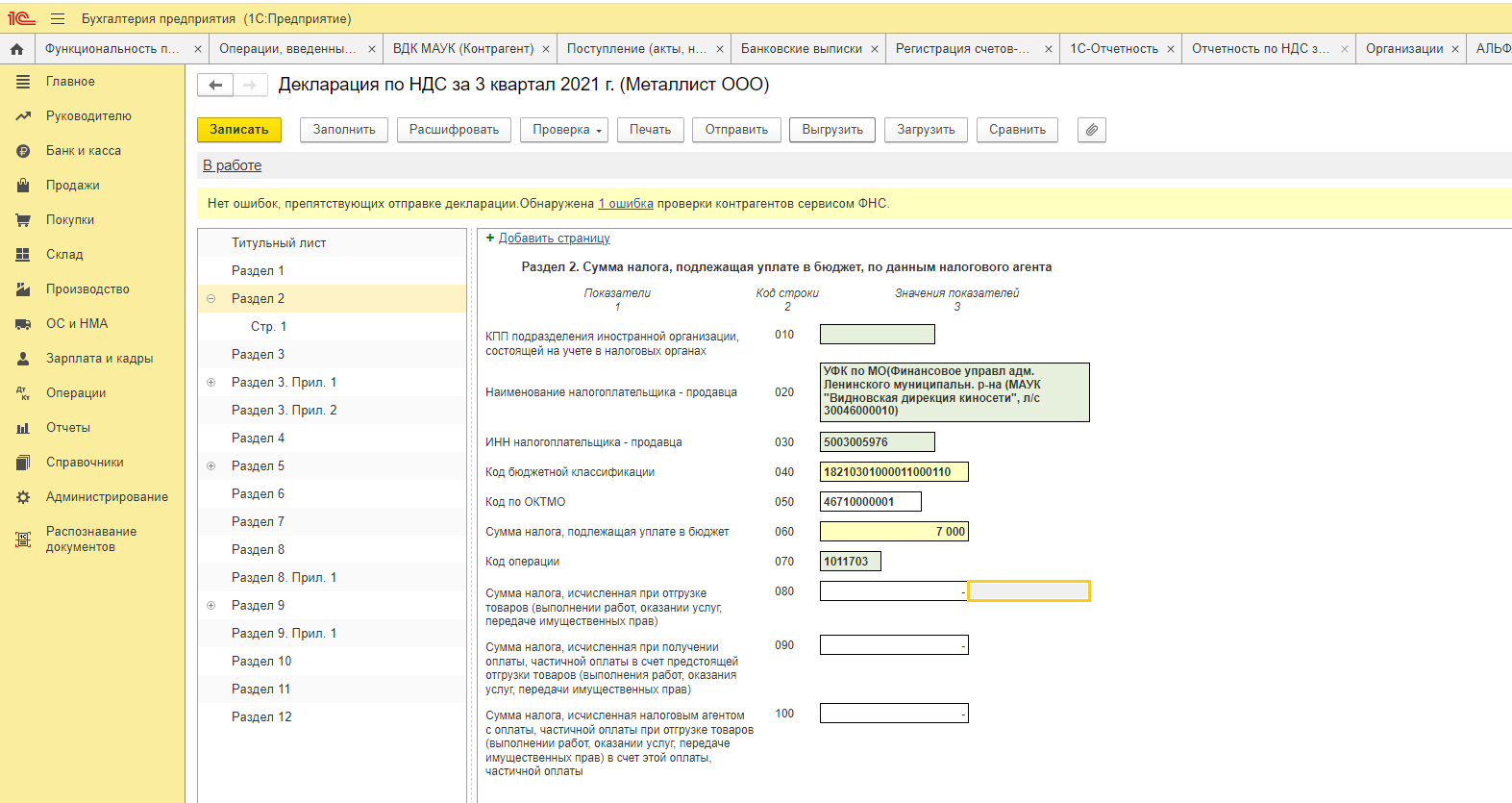

Особенности заполнения декларации по НДС для налоговых агентов

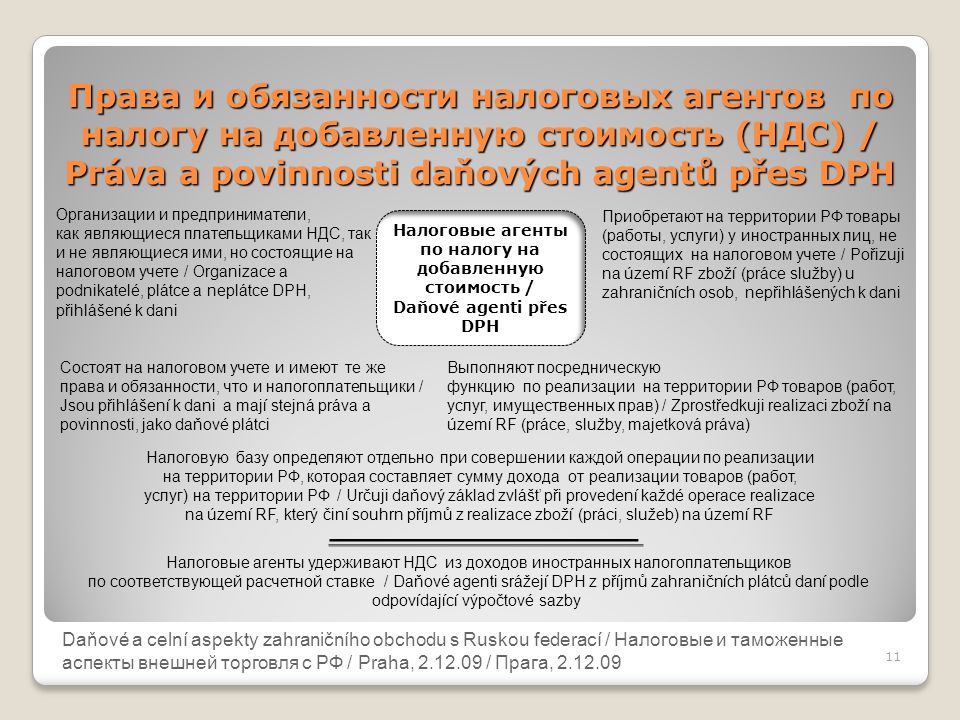

Все налогоплательщики, обязанные отчитываться по НДС, должны использовать только электронный вариант передачи документации в налоговую службу. Исключение составляют лишь хозяйствующие субъекты, для которых законом предусмотрено освобождение от налога на добавленную стоимость, но отдельные операции подпадают под обязанность налогового агентирования.

Из всех листов Декларации НДС налоговым агентам предстоит заполнить:

- головной (титульный) лист;

- раздел 1, где указывается сумма, подлежащая оплате в бюджет;

- раздел 2, в котором отражаются суммы НДС, обязательные к уплате по деятельности, подлежащей налоговому агентированию;

- раздел 12, в котором содержатся сведения из счетов-фактур, составленных налогоплательщиками, освобожденным от уплаты НДС по своей деятельности, но выполняющими операции налогового агента.

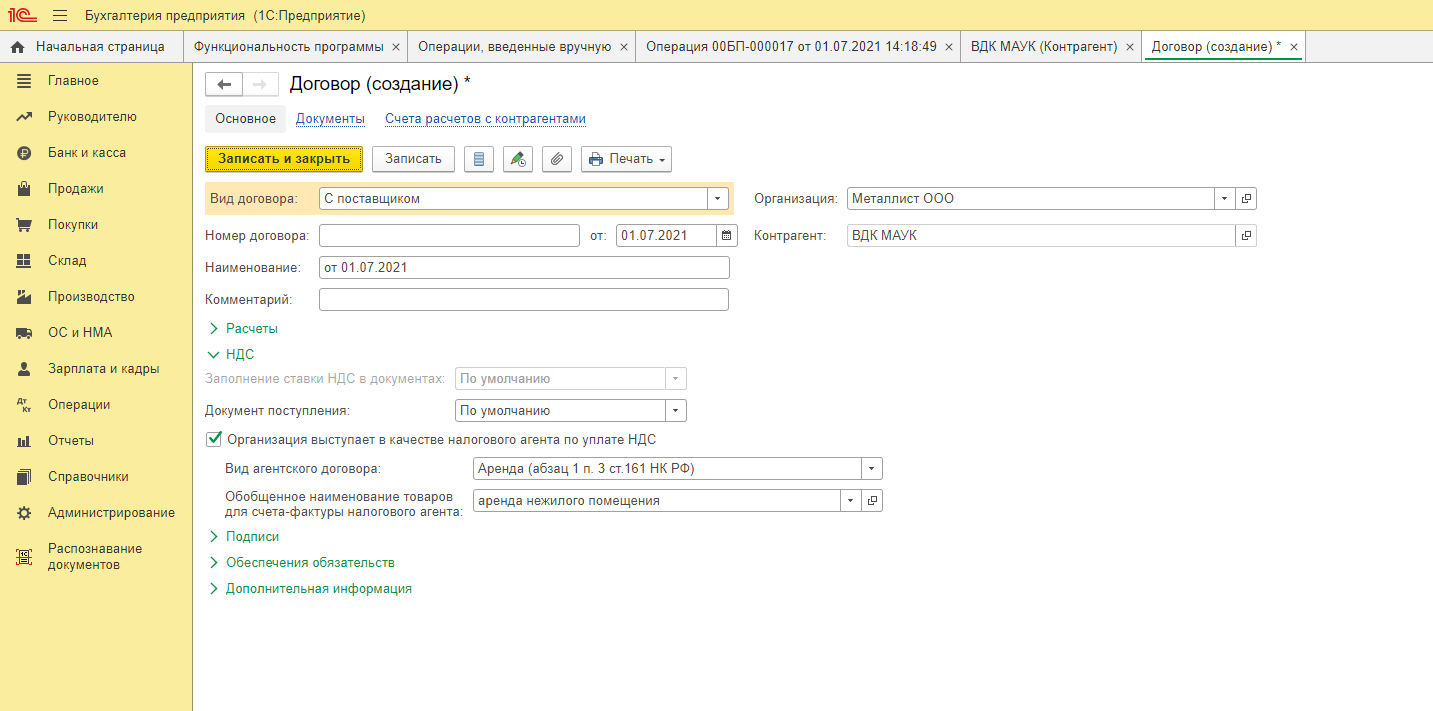

Имейте в виду: в Разделе 2 налоговый агент отражает сведения по каждому контрагенту, с которым проводились налогооблагаемые операции (покупка товаров/услуг у иностранного продавца, аренда муниципального или федерального имущества). Если по одному контрагенту проведено несколько сделок на протяжении квартала, то допускается заполнение одного листа Раздела 2.

Для каждой операции, отраженной в Разделе 2 указывается свой бюджетный код (КБК). Если компания перечислила в налоговом периоде авансовые платежи по контракту с иностранным продавцом либо по аренде имущества у государственных органов, то в следующем квартале эти суммы должны быть исключены из общей суммы сделки. Такое правило действует во избежание двойного налогообложения.

Надо знать: переплата по НДС по основной деятельности налогоплательщика не может быть зачтена в счет уплаты суммы, необходимой для перечисления налоговым агентом.

По срокам сдачи декларации и уплаты НДС для налоговых агентов действуют такой же регламент, как и для прочих налогоплательщиков. Декларация должна сдаваться не позднее 25 числа месяца, следующего за окончанием налогового периода, а уплатить налог надо до 20 числа этого же месяца. Отчет по НДС должен передаваться в тот налоговый орган, где зарегистрировано юридическое лицо. ИП предоставляют декларации в ФНС по месту своего проживания (регистрации).

Импорт товаров

Ввоз товаров в РФ и иные территории под её юрисдикцией облагается НДС (ст. 146 НК РФ). Это касается и упрощенцев (п. 2, 3 ст. 346.11 НК РФ). Порядок уплаты налога зависит от того, из какой страны ввозятся товары.

- Из ЕАЭС (Казахстан, Белоруссия, Киргизия, Армения) — НДС перечисляйте в свою ИФНС не позднее 20-го числа месяца, следующего за тем, в котором товары приняты к учёту. В эти же сроки нужно подать декларацию по косвенным налогам, заявление о ввозе и другие документы.

- Из других стран — НДС платите на таможне до подачи таможенной декларации. Без уплаты налога и других таможенных платежей товар не выпустят. Конкретный срок зависит от процедуры, под которую помещены товары. Сведения о налоге отразите в декларации на товары.

Кроме того, таможенное законодательство предусматривает в ряде случаев специальные сроки уплаты НДС.

Список товаров, освобождённых от НДС, представлен в ст. 150 НК РФ

В общем случае сумма НДС к уплате в бюджет при ввозе товаров на таможенную территорию РФ, определяется по формулам:

НДС = Налоговая база × Ставка

Налоговая база = Таможенная стоимость + Таможенная пошлина + Акциз

При ввозе товаров из государств — членов Евразийского экономического союза, сумма НДС, подлежащая уплате, определяется по формуле:

НДС = (Стоимость товаров по договору + Акциз) × 20 % (или 10 %)

Ставка НДС применяется в зависимости от вида товаров: 10 или 20 %. НДС, подлежащий уплате в бюджет, исчисляется в российских рублях и округляется до второго знака после запятой.

Уплаченный «ввозной» НДС на УСН «доходы минус расходы» можно учесть в составе затрат. Если вы на УСН «доходы», учесть налог и другие расходы нельзя.

Арендодатель госимущества: возможны варианты

Для НДС-последствий аренды муниципальной или государственной недвижимости весьма существенно, кто участвует в договоре со стороны арендодателя. От этого будет зависеть, должен ли арендатор исполнять обязанности налогового агента. Или же ему достаточно будет уплатить налог в составе арендной платы.

На практике существуют разные способы предоставления в аренду государственного (муниципального) имущества и, соответственно, варианты оформления необходимого договора.

Прежде всего в роли арендодателя может выступать непосредственно орган власти и управления (самоуправления). Речь идет о передаче арендатору из первых рук так называемого публичного имущества, составляющего государственную казну.

Кроме того, муниципальное (государственное) имущество нередко бывает передано на праве хозяйственного ведения или оперативного управления балансодержателю. Наиболее часто в данном качестве выступают различные государственные предприятия и учреждения. Они также вправе сдавать в аренду (разумеется, с согласия собственника) подведомственное имущество. Передавать активы уполномоченный властями хозяин может и от собственного имени, и в качестве третьей стороны арендного договора.

Передача прав на заключение договора

Организация может выиграть в тендере или купить на аукционе право заключения выгодного договора. Если в дальнейшем это право передается другой организации, то такая сделка облагается НДС (п. 1 ст. 146 НК РФ).

Налоговая база при передаче прав равна полученному доходу без НДС и определяется на день передачи имущественных прав (п. 5 ст. 155, п. 8 ст. 167 НК РФ). Налог рассчитывайте по ставке 18 процентов (п. 5 ст. 155, п. 1 ст. 154, п. 3 ст. 164 НК РФ). В таком же порядке начисляется НДС и при реализации арендных прав (п. 5 ст. 155 НК РФ, письмо ФНС России от 1 августа 2011 г. № ЕД-4-3/12444).

Пример отражения в бухучете начисления НДС при переуступке арендного права

ООО «Торговая фирма «Гермес»» арендует офисное помещение у ЗАО «Альфа». В январе «Гермес» с согласия арендодателя продал свое право на аренду помещения ОАО «Производственная фирма «Мастер»» за 10 000 руб. (без учета НДС). Сумма НДС, которая начисляется на доход от продажи арендного права, равна 1800 руб. (10 000 руб. × 18%).

Бухгалтер «Гермеса» отразил реализацию арендного права такими проводками:

Дебет 76 Кредит 91-1 – 11 800 руб. (10 000 руб. + 1800 руб.) – реализовано право на аренду офисного помещения;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – 1800 руб. – начислен НДС к уплате в бюджет;

Дебет 51 Кредит 76 – 11 800 руб. – получена плата за арендное право.

Сумму НДС, начисленную по этой операции, бухгалтер «Гермеса» отразил в декларации по НДС за I квартал.