Проводки дт 90 и кт 90, 68, 43, 99, 20 (нюансы)

Себестоимость продаж. Готовая продукция

Отражается списание готовой продукции в реализацию;Проводится, в зависимости от принятой учетной политики, по фактической себестоимости (см. ниже проводки Вар. A) или плановой/нормативной (см. Вар. Б и В).

Вариант А. Если готовая продукция приходуется на склад ГП по фактической (производственной) себестоимости

- Дт 20 Кт 02, 05, 10, 68, 69, 70 и др. – собираются производственные затраты;

- Дт 43 Кт 20 – готовые изделия сданы на склад готовой продукции;Сальдо Дт 20 – продукция в стадии НЗП.

- Дт 90.2 Кт 43 – списание готовой продукции в реализацию, по фактической себестоимости;

- Дт 62 Кт 90.1 – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- Дт 90.9 Кт 99 – финансовый результат.

Вариант Б. Если готовая продукция приходуется на склад ГП по нормативной/плановой себестоимости. Схема без применения счета 40

- Дт 20 Кт 02, 05, 10, 68, 69, 70 и др. – собираются производственные затраты;

- Дт 43 Кт 20 – готовые изделия сданы на склад готовой продукции, где оприходованы по учетной (плановой или нормативной) стоимости;Далее, по окончании месяца, делается расчет отклонений фактической стоимости от учетной и соответствующая сумма списывается дополнительной проводкой:

- Дт 43 Кт 20 – в случае перерасхода, или та же запись красным сторно в случае экономии.Сальдо Дт 20 – продукция в стадии НЗП.

- Дт 90.2 Кт 43 – списание готовой продукции в реализацию, по фактической себестоимости;

- Дт 62 Кт 90.1 – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- Дт 90.9 Кт 99 – финансовый результат.

Вариант В. Если готовая продукция приходуется на склад ГП по нормативной/плановой себестоимости. Схема с применением счета 40

- Дт 20 Кт 02, 10, 69, 70… и др. – собираются производственные затраты;

- Дт 40 Кт 20 – списываются фактические расходы на производство;

- Дт 43 Кт 40 – изделия списываются на склад готовой продукции по нормативной/плановой стоимости;

- Дт 62 Кт 90.1 – отгрузка (передача) продукции покупателю;

- Дт 90.2 Кт 43 – списание в реализацию по нормативной (учетной) стоимости;

- Дт 90.2 Кт 40 – списание суммы отклонений, приходящейся на стоимость реализованной продукции, в случае, когда фактическая себестоимость оказалась выше нормативной; в обратном случае (когда фактическая себестоимость ниже нормативной), это отражается обратной проводкой: Дт 40 Кт 90.2 или так же Дт 90.2 Кт 40, но красным сторно.

Счет 43 в бухгалтерском учете. Особенности использования

Для отражения поступления готовой продукции (ГП) собственного производства используют Дт 43. При списании готовой продукции (расходование, брак, отгрузка, передача и т.п.) делают записи по Кт 43.

| Дебет | Кредит | Описание | Документ |

| 43 | 20, 23, 29 | Поступление ГП из производства на склад предприятия (основное/вспомогательное/обслуживающее производство). | Приходная накладная |

| 43 | 76 | Поступление ГП в составе предприятия | Акт приема-передачи |

| 43 | 80 | ГП принята в качестве вклада в уставный капитал | Протокол решения правления |

| 43 | 98 | ГП учтена в качестве скидки, предоставленной покупателю | Товарная накладная |

|

| Дебет | Кредит | Описание | Документ |

| 45 | 43 | ГП передана сторонним лицам | Акт приема-передачи |

| 80 | 43 | ГП передана по договору простого товарищества | Акт приема-передачи |

| 44 | 43 | ГП израсходована в коммерческих целях | Отчет о расходах |

| 94 | 43 | ГП списана при выявленной недостаче | Акт комиссии, Инвентаризационная ведомость |

| 97 | 43 | Стоимость ГП, используемой при выполнении работ, отражена в составе расходов будущих периодов | Договор на выполнение работ |

Лекции по бухгалтерскому учету (2)

Фактическая себестоимость реализованной продукции (товаров, работ, услуг) записывается в дебет субсчета 90/2 «Себестоимость продаж».

Дт 90/2 Кт 43, 40

Дт 90/2 кт 20

Дт 90/2 Кт 41

Дт 45 Кт 40, 20

Дт 90/2 Кт 45

Дт 90/2 Кт 44

Дт 90/2 Кт 26

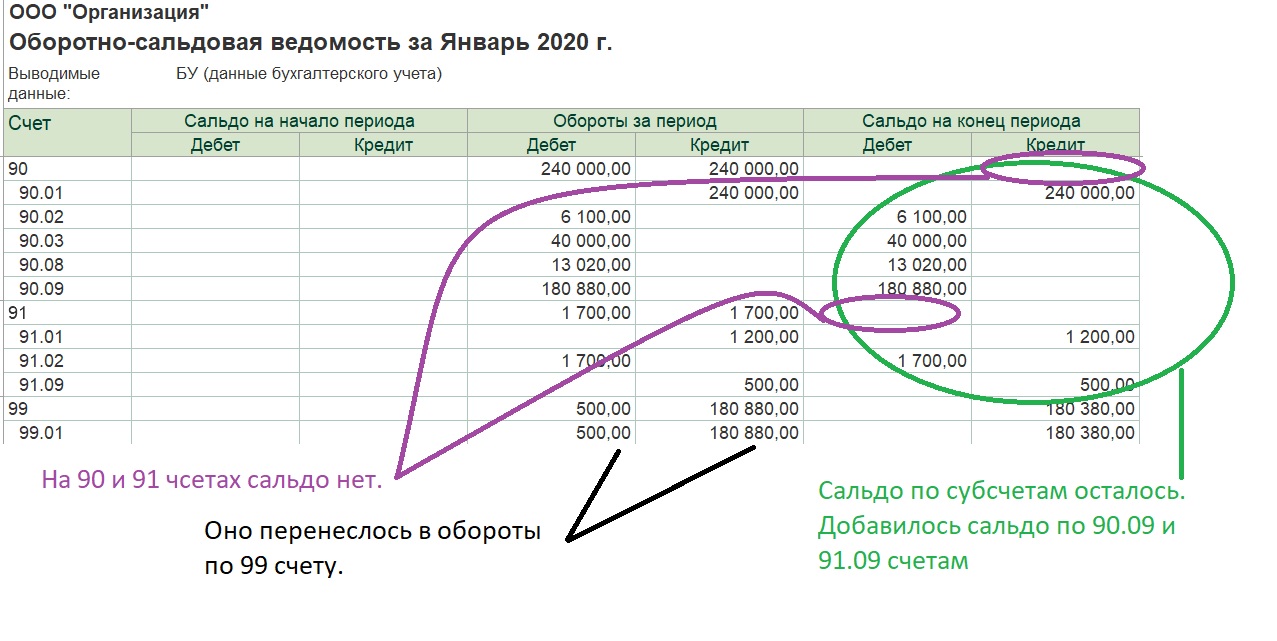

Данный результат ежемесячно заключительными оборотами отражается по субсчету 90/9 «Прибыль/убыток от продаж» в корреспонденции со счетом 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» остатков на отчетную дату не имеет.

Выпуск готовой продукции по плановой себестоимости

Если учетной политикой производственного предприятие предусмотрен учет ГП по плановой себестоимости, то при отражении операций с ГП необходимо учитывать сумму корректировок (отклонений) по счету 43.2. Рассмотрим пример.

Производственная фирма “Питомец” занимается производством кормов для домашних животных.

| Счет | Дебет | Кредит | Описание |

| 43.1 | 3.145.200 руб. | Остаток кормов на складе | |

| 43.2 | 185.600 руб. | Отклонение фактической себестоимости ГП от плановой (перерасход) |

За период июль 2015 ПФ “Питомец”:

Проводки по дебету

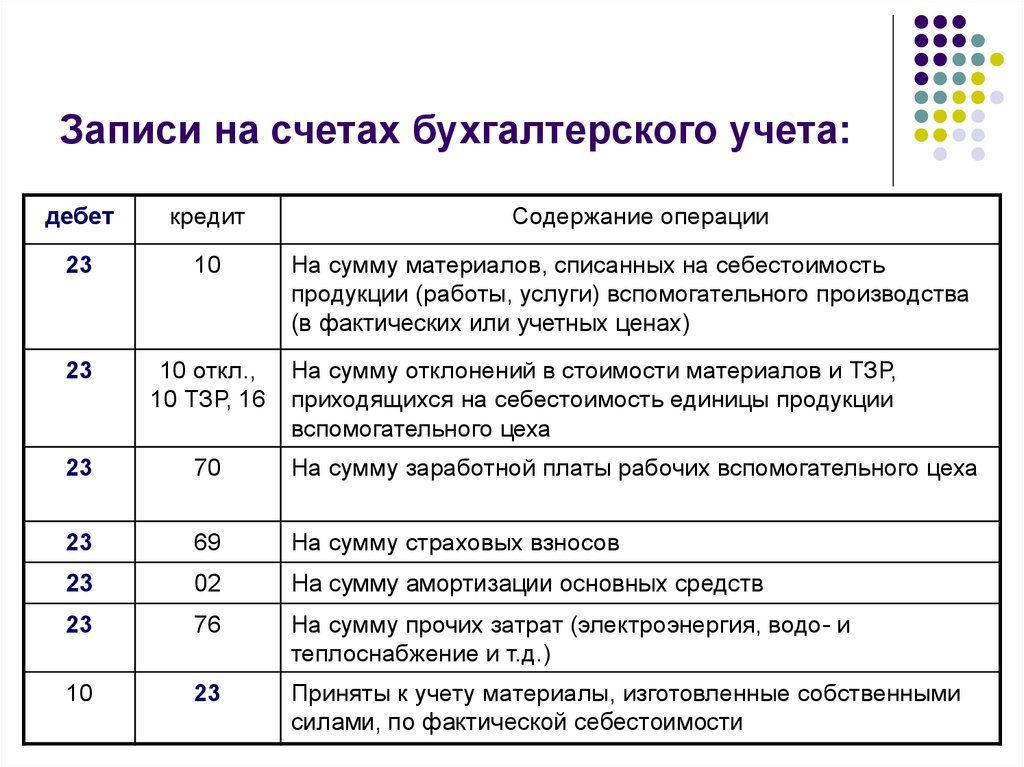

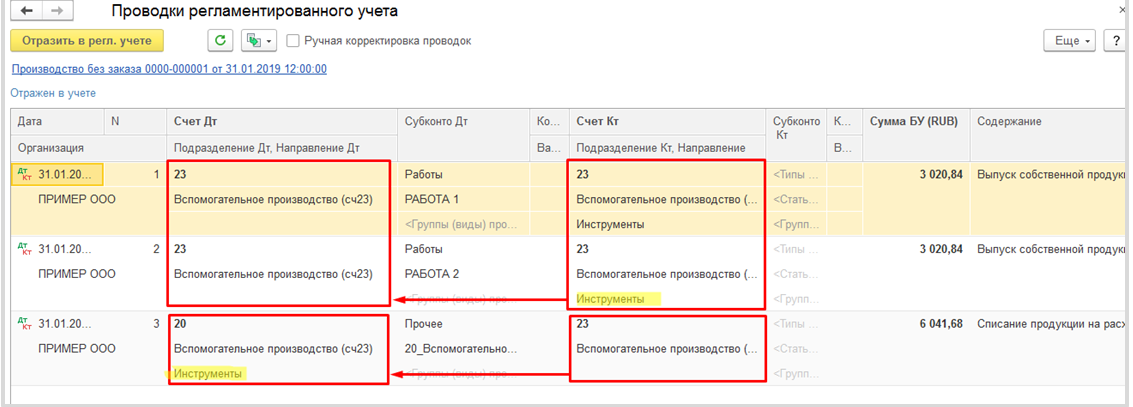

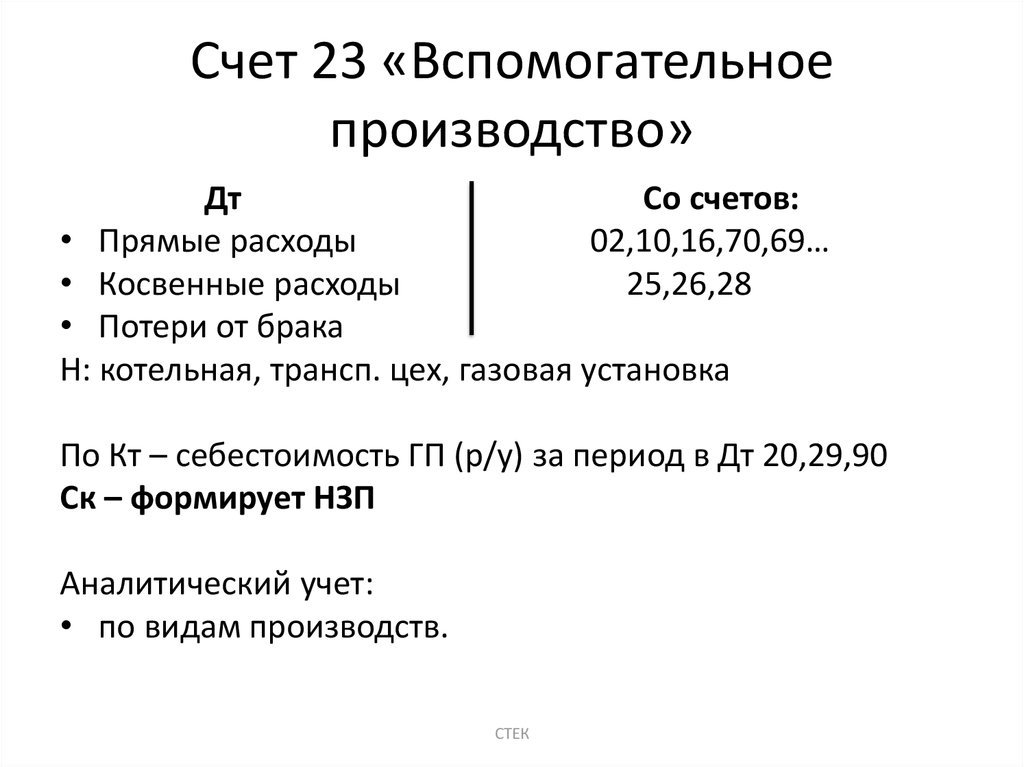

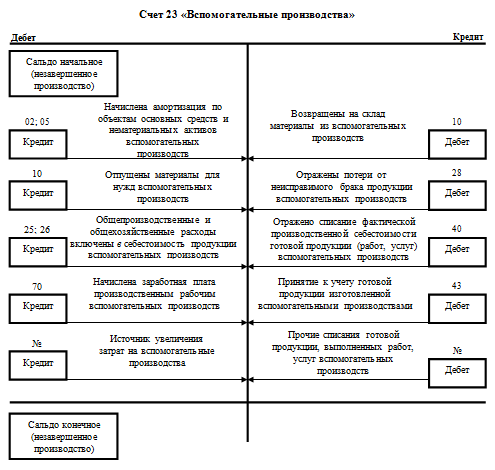

По дебету счета 23 — Вспомогательные производства — отражаются расходы, связанные с осуществлением соответствующего производственного процесса. В первую очередь это прямые расходы, основными из которых являются:

- Списание сырья и материалов:

Дт 23 Кт 10.

- Начисление заработной платы и взносов во внебюджетные фонды:

Дт 23 Кт 70;

Дт 23 Кт 69.

- Услуги и работы, приобретенные у сторонних организаций или физических лиц:

Дт 23 Кт 60 (76).

Кроме того, в дебет сч. 23 списывается часть накладных расходов, которые относятся к деятельности вспомогательных производств:

Не знаете свои права?

- Дт 23 Кт 25 — списаны общепроизводственные расходы;

- Дт 23 Кт 26 — списаны общехозяйственные расходы.

Расходы на организацию производства в случае целесообразности можно учитывать и непосредственно на сч. 23, без использования сч. 25.

Косвенные затраты

Согласно Федеральному стандарту бухгалтерского учета ФСБУ 5/2019 «Запасы» (утв. приказом Минфина России от 15.11.2019 № 180н), косвенными считаются затраты, которые не могут быть прямо отнесены к конкретной продукции, работе, услуге. При этом организация самостоятельно определяет классификацию затрат на прямые и косвенные, а также порядок распределения косвенных затрат между конкретными видами продукции, работ, услуг (п.п. 23-25 ФСБУ 5/2019).

Таким образом, ФСБУ 5/2019 закрепляет практику, которая применялась и ранее.

Курс в Учебном центре №1 фирмы 1С

Но теперь стандарт (п. 26 ФСБУ 5/2019) не разрешает включать в фактическую себестоимость незавершенного производства (НЗП) и готовой продукции:

-

затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда; потери от простоев, брака, нарушений трудовой и технологической дисциплины);

-

расходы на хранение, за исключением случаев, когда хранение является частью технологии производства (например, процесс сушки древесины);

-

управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции (выполнением работ, оказанием услуг).

В соответствии с новыми правилами в «1С:Бухгалтерии 8» начиная с версии 3.0.89 изменены настройки распределения косвенных затрат, а также порядок закрытия счетов затрат:

-

20.01 «Основное производство»;

-

23 «Вспомогательные производства»;

-

25 «Общепроизводственные расходы»;

-

26 «Общехозяйственные расходы»;

-

28 «Брак в производстве».

Косвенные затраты, которые включаются в стоимость готовой продукции, работ и услуг, можно учитывать на счетах 20.01, 23 и 25.

Что касается счета 26, то теперь в программе он выделен исключительно для управленческих затрат. Например, затрат на приобретение канцелярских товаров, содержание административно-управленческого персонала, услуги связи, информационные и аудиторские услуги, а также другие услуги, которые не включаются в себестоимость НЗП и готовой продукции. И если раньше на счете 26 могли учитываться общехозяйственные затраты, связанные с производственным процессом в целом, то сейчас учет таких затрат рекомендуется перенести на счета 25, 23 или 20.

На счете 28 учитываются потери от брака в производстве.

Напоминаем, что для расчета налога на прибыль затраты разделяются на прямые и косвенные исходя из перечня прямых расходов, заданного организацией в настройках по налогу на прибыль (раздел Главное — Налоги и отчеты — Налог на прибыль — Перечень прямых расходов). Поэтому себестоимость продукции в бухгалтерском и налоговом учете может не совпадать. Это, в свою очередь, может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

Рассмотрим, как новые возможности программы учитывают изменения законодательства по бухгалтерскому учету и упрощают процесс закрытия счетов затрат.

Закрытие счета 28

На счете 28 рекомендуется учитывать затраты, возникшие в связи с нарушениями производственного процесса. Такими затратами могут быть сверхнормативный расход сырья, потери от брака, простоев, аварий и т. п. (п. 26 ФСБУ 5/2019).

Ранее закрытие счета 28 не было автоматизировано. С 2021 года в «1С:Бухгалтерии 8 КОРП» затраты на брак списываются в себестоимость продаж (на счет 90.02) при закрытии месяца. Если затраты на брак отражены на счете 28 без указания номенклатурной группы, то они будут распределены по номенклатурным группам пропорционально базе распределения, указанной в учетной политике.

На счете 28 допускается в том числе учитывать потери, включаемые в себестоимость продукции, то есть потери, обусловленные технологическим процессом. Такие операции можно отразить вручную проводками вида:

Дебет 20 Кредит 28.

В этом случае при закрытии месяца в себестоимость продаж будут списаны суммы, оставшиеся на счете 28 после такого ручного распределения.

От редакции. В 1С:Лектории 12.11.2020 состоялась лекция «ФСБУ 5/2019 «Запасы» — принципиальные отличия по сравнению с действующим стандартом, отражение в программе 1С:Бухгалтерия 8″ с участием О.А. Сухаревой (директора Фонда «НРБУ «БМЦ») и экспертов 1С. Видеозапись доступна для просмотра на сайте .

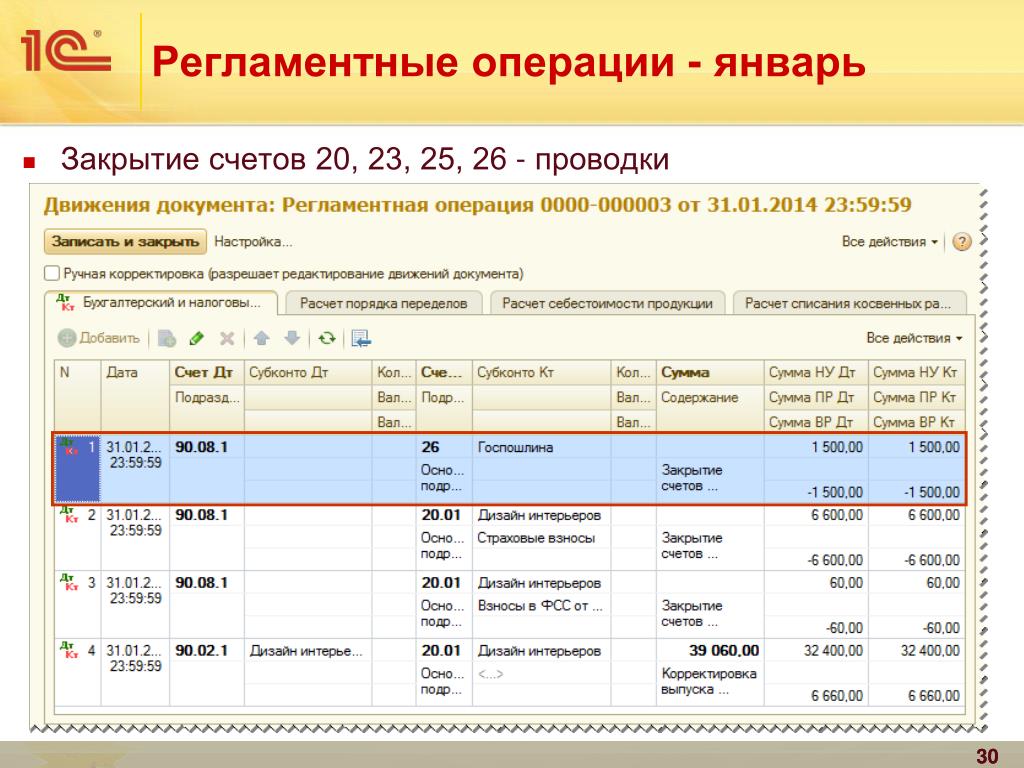

Типовые проводки по списанию общепроизводственных расходов

Статьи общепроизводственных расходов накапливаются в дебете счета , списание на счета 20, , происходит в конце каждого месяца.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 10.01 | Отпущены со склада материалы и инструмент в цеха (на участки) | 300 | Лимитно-заборная карта М-8 и/или требование-накладная М-11 | |

| Начислена заработная плата сотрудникам, занятым управлением и обслуживанием цехов и участков | 500 | Расчетно-платежная ведомость Т-49 | ||

| 69 | Начислены социальные выплаты сотрудникам, занятым управлением и обслуживанием цехов и участков | 130 | Справка-расчет, декларация по ЕСН, расчет авансовых платежей по ЕСН | |

| 02.01, | Произведено начисление амортизации ОС и НМА общепроизводственного назначения | Справка-расчет | ||

| 97 | Списана часть расходов будущих периодов, отнесенная к отчетному периоду | Справка-расчет | ||

| 76, 60 | Выполнены услуги общепроизводственного характера сторонними организациями | 5 | Договор, акт приемки-сдачи | |

| , , | Списаны в конце месяца общепроизводственные затраты на основное, вспомогательное и/или обслуживающее производства | 1000 | Справка-расчет |

Установленный порядок распределения общепроизводственных расходов следует закрепить в учетной политике предприятия.

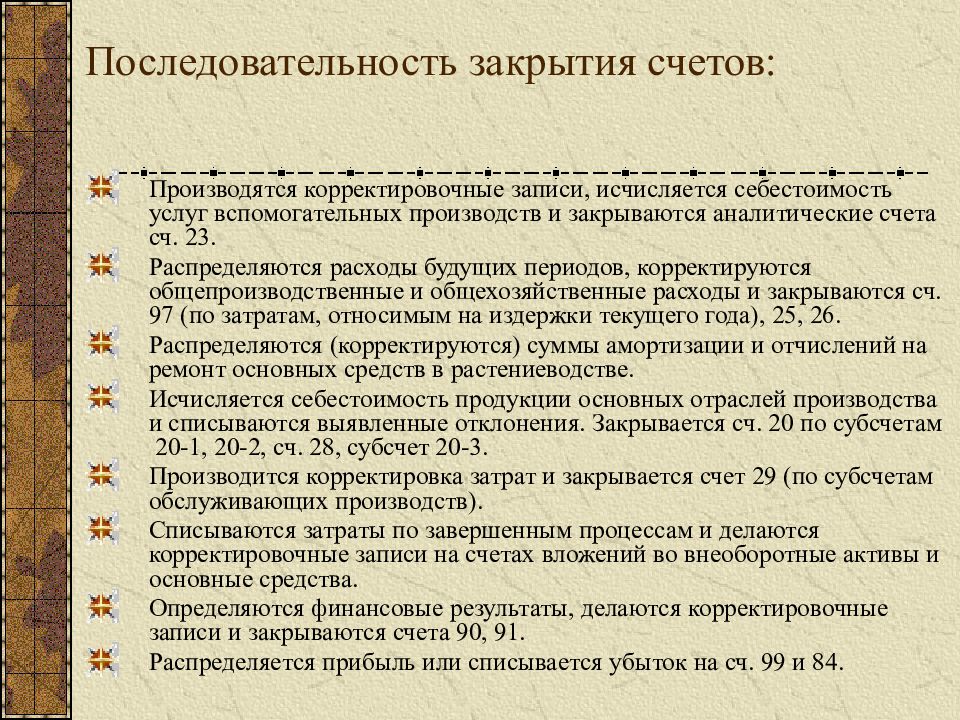

Куда списывают стоимость вспомогательного производства

Как правило, счет 23 «Вспомогательные производства» — это промежуточный счет учета затрат. Учет на счете 23 ведут в особом порядке. Обычно цех-помощник не производит готовую продукцию, а только делает что-то полезное для других подразделений. После того как работы выполнены, их стоимость списывают на другие счета учета затрат. Для этого делают проводку по кредиту счета 23 и дебету, скажем, счета 20 — если вспомогательный цех оказал помощь основному производству. Если работы этого цеха пошли на общепроизводственные цели, дебетуют счет 25, а если на общехозяйственные — счет 26.

Чаще всего цех-помощник выполняет работы или услуги сразу для нескольких подразделений предприятия. Тогда стоимость вспомогательного производства делят между всеми потребителями. Способ, которым это делается, устанавливают в учетной политике.

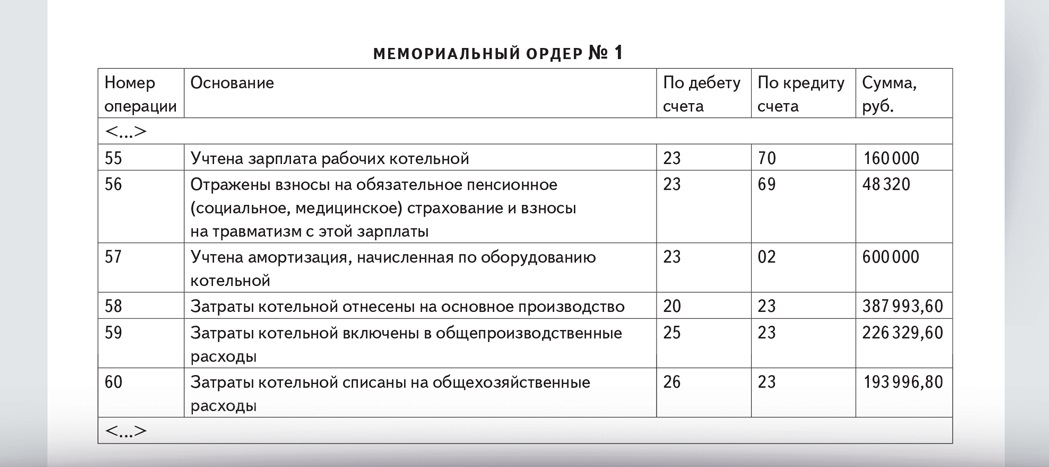

ООО «Завод» из нашей задачки распределяет затраты вспомогательного производства пропорционально площадям подразделений. Общая площадь помещений предприятия — 2500 кв. м, в том числе:

- производственных цехов — 1200 кв. м;

- складов готовой продукции, сырья и ТМЦ — 700 кв. м;

- управленческих подразделений — 600 кв. м.

Значит, февральские расходы котельной надо разделить так:

- расходы основного производства — 387 993, 60 руб. (808 320 руб. × (1200 кв. м: 2500 кв. м));

- общепроизводственные расходы — 226 329, 60 руб. (808 320 руб. × (700 кв. м: 2500 кв. м));

- общехозяйственные расходы — 193 996, 80 руб. (808 320 руб. × (600 кв. м: 2500 кв. м)).

Проводки такие:

ДЕБЕТ 20 КРЕДИТ 23

387 993,60 руб.

— затраты котельной отнесены на основное производство;

ДЕБЕТ 25 КРЕДИТ 23

226 329,60 руб.

— затраты котельной включены в общепроизводственные расходы;

ДЕБЕТ 26 КРЕДИТ 23

193 996,80 руб.

— затраты котельной списаны на общехозяйственные расходы.

Если вспомогательный цех сделал что-то для обслуживающего производства и хозяйства, дебетуют счет 29. А если он выполнил работы (услуги) для другой организации, то в дебете будет стоять счет 90 или счет 91. Цех-помощник может изготовить запасные части, производственный и хозяйственный инвентарь и так далее. Стоимость такого имущества обычно учитывают в составе материалов — либо на счете 10, либо на счете 15. Хотя если продукция частично идет на продажу, то можно использовать и счет 43. Выбранный вариант учета отражают в учетной политике.

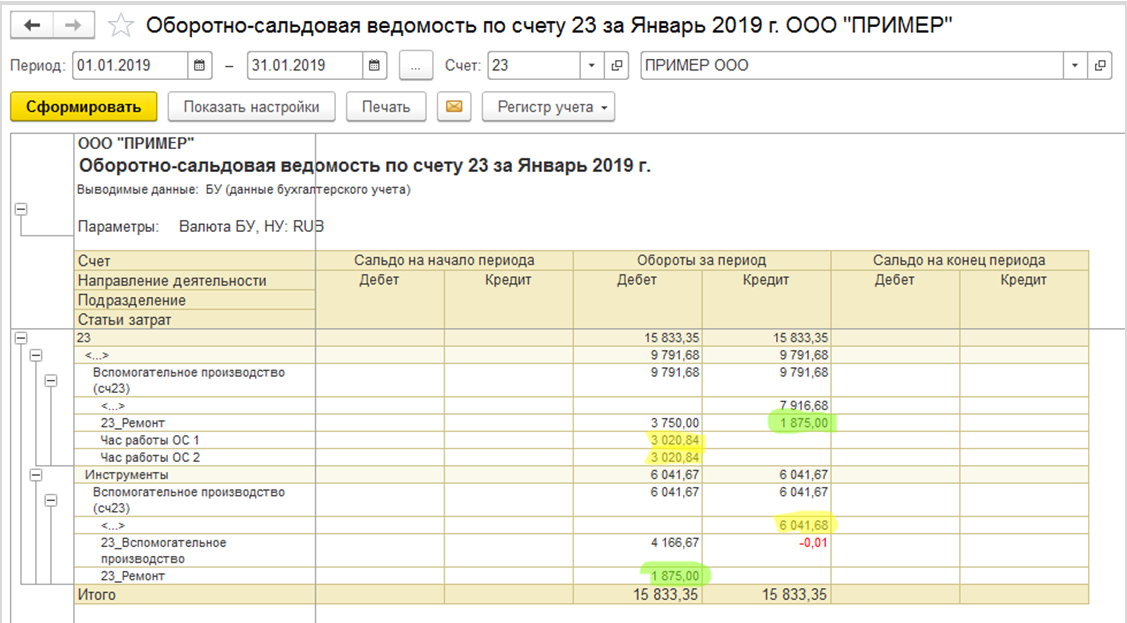

Сч. 23 «Вспомогательные производства» широко применяется в крупных промышленных организациях для сбора сведений о затрачиваемых денежных средствах на обеспечение работ, являющихся вспомогательными для основного вида деятельности компании. Отображение информации обособленно применяется при осуществлении раздельного отнесения расходов по основной и подсобной деятельности.

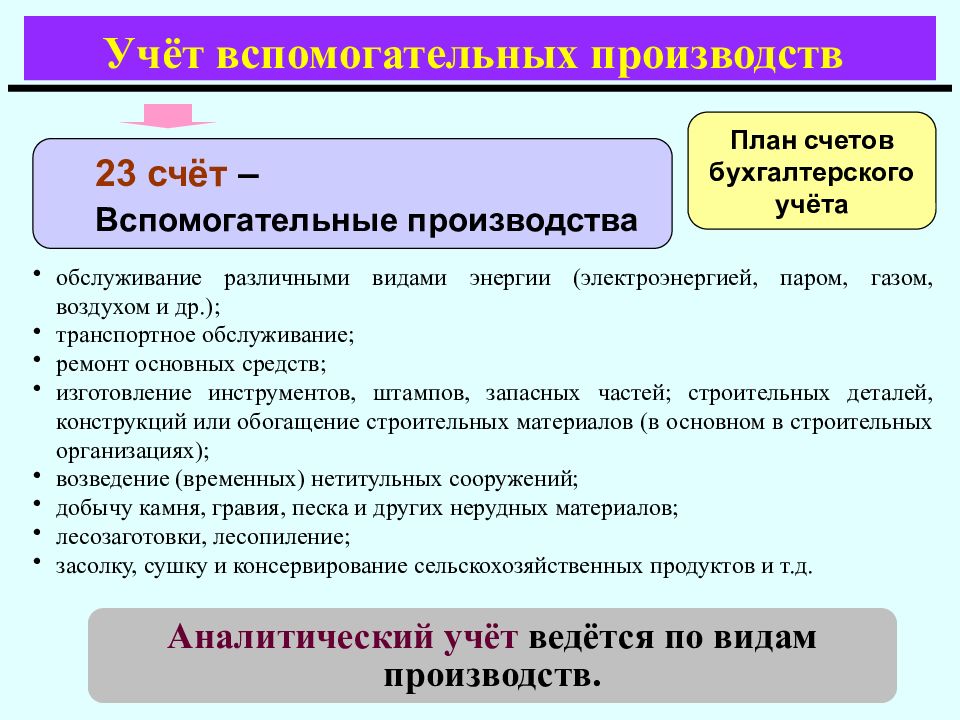

23 счет в бухгалтерском учете — это обобщение информации обо всех производимых затратах организации по обслуживанию осуществляемой деятельности. Здесь отображаются главные производственные издержки, обеспечивающие:

- Транспортное обеспечение;

- Обеспечение производства мощностями (электроэнергией, водоснабжением и т.д.);

- Изготовление запасных частей оборудования, дополнительных деталей;

- Проведение ремонтных работ основных средств;

- Подготовка сельскохозяйственной продукции к продаже.

Счет 23 в бухгалтерском учете является активным, то есть по дебету отображаются затраченные денежные средства как непосредственно на обеспечение процесса подсобной деятельности (например, стоимость закупленных ТМЦ), так и на косвенные нужды (например, зарплата административного отдела), по кредиту — фактическая себестоимость произведенных работ.

Внимание! Конечное сальдо по сч. 23 «Вспомогательные производства» в конце месяца отображает стоимость незавершенного производственного процесса

Издержки, связанные с вспомогательным производством напрямую отображаются в дебете сч. 23 в суммах соответствующих показателей, используемых на предприятии для отображения амортизационных начислений, материалов, заработной платы сотрудников и т.д. Понесенные косвенные затраты отображаются в дебете сч. 23 в рассчитанных долях, приходящихся на вспомогательный производственный процесс, с кредита сч. 25 и 26, на которых аккумулированы все производственные и хозяйственные расходы в целом по организации.

Типовые проводки по счету

Данный счет принимает участие в большом количестве операций, поэтому на его основании можно составить множество проводок.

По дебету

:

-

Дт 23 Кт 02

. Начислена амортизационная величина по объектам основных средств. -

Дт 23 Кт 04 (05)

. В данном случае речь идет о начислении амортизации по объектам, связанным с нематериальными активами. -

Дт 23 Кт 07

. Речь идет об отпуске некапитальных работ оборудования для осуществления производственного процесса, а также о возможном списании оборудования. -

Дт 23 Кт 10

. В этом случае списывается стоимость материалов, которые израсходованы в целях осуществления текущих ремонтных мероприятий. -

Дт 23 Кт 11

. В этой проводке отражено списание стоимости животных. -

Дт 23 Кт 16

. Данная проводка отображает списание отклонения по фактической себестоимости по завершению месячного периода. -

Дт 23 Кт 19

. В этой формуле отражается включение налога на добавленную стоимость по приобретенным ценностям. -

Дт 23 Кт 21

. В этом значении ведется речь о передаче полуфабрикатов собственного производства для последующего применения. -

Дт 23 Кт 23

. Проводка означает отражение взаимно оказываемых услуг по вспомогательным производствам. -

Дт 23 Кт 28

. Потери от брака в этом случае включаются в себестоимость продукции. -

Дт 23 Кт 40

. Речь ведется о списании планового показателя себестоимости продукции. -

Дт 23 Кт 60

. Происходит акцепт по счетам заказчиков, а также принятие к оплате счетов за работы/товары/услуги. Сюда же можно отнести показатель стоимости по ремонтным работам. -

Дт 23 Кт 69

. Можно говорить о начислении социального налога, зарплаты сотрудников. -

Дт 23 Кт 70

— начисление зарплаты для сотрудников, занятых в сфере демонтажа и разборки основных средств, а также для тех, кто производит текущие ремонтные мероприятия. -

Дт 23 Кт 71

. Сюда относятся расходы, осуществленные подотчетными лицами. -

Дт 23 Кт 76

. Эта проводка свидетельствует о задолженности перед дебиторами. -

Дт 23 Кт 80

. Данная формула предполагает отражение операции, при которой к учету в качестве затрат принимаются расходы вспомогательных производств и ценностей.

По кредиту

рассматриваемого счета можно выделить несколько основополагающих проводок, отражающих определенные хозяйственные процессы и операции:

-

Дт 45 Кт 23

. Речь ведется о передаче продукции/товаров/работ/услуг в адрес сторонних лиц. -

Дт 73 Кт 23

. Это значение отражает включение затрат, понесенных на вспомогательные производства, в суммы ущерба материального характера. -

Дт 76 Кт 23

. Проводка отражает компенсацию вспомогательных производств, а точнее затрат на них, посредством различных дебиторов и кредиторов. -

Дт 79 Кт 23

. Речь идет о списании себестоимости выполненных строительных и монтажных мероприятий, а также о выполнении некоторых задач силами вспомогательных производственных работ и услуг. -

Дт 80 Кт 23

. В этой проводке отображается операция по передаче незавершенного производства в товариществе. -

Дт 94 Кт 23

. По этой операции отражается производственная недостача. -

Дт 96 Кт 23

. Происходит списание затратных направлений по завершенному и текущему ремонту, а также списание расходов по вспомогательным производствам. -

Дт 99 Кт 23

. Затраты вспомогательных производств в этом случае относятся на убытки. -

Дт 91-2 Кт 23

. В этой проводке отражаются несколько операций одновременно: списание расходов, которые связаны с доставкой готовой продукции, признание в структуре прочих расходов возможных собственных затрат, отражение собственных издержек, связанных с реализацией объекта ОС, списание доходных и расходных операций по продаже. -

Дт 10 Кт 23 (20)

. В этой ситуации к учету принимаются отходы основного и вспомогательного производства. -

Дт 97 Кт 23 (10)

. В этой проводке в качестве затрат будущих периодов признаются затраты, понесенные на ремонт объектов ОС.

Таким образом, счет 23 является важным во всей бухгалтерии и способствует корректированию некоторых информационных сведений. Грамотное заполнение проводок и внесение нужных сумм способствует сбалансированному ведению бухгалтерского учета и отражению всех операций.

По дебету этого счета отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака:

Нормы списания краски в бюджетных учреждениях

Например, состав используемого бетона может отличаться для здания промышленного цеха и для жилого дома. По данному аспекту следует руководствоваться нормами ГОСТ и СанПиН для строительства, а также заключениями технических экспертов. Существуют и другие виды специфических документов, участвующих в нормировании:

- МДС — методические документы в строительстве. В них содержатся указания по применению ГЭСН.

- ГЭСН — государственные элементные сметные нормы. В них указываются допустимые сметные значения расхода материалов для конкретных видов строительных работ;

Основным органом, выпускающим регламентные документы, перечисленные выше, является Госстрой России. Хотя в разработке обычно участвуют и другие исполнительные органы (например, Минздрав), научно-исследовательские учреждения и даже предприятия строительной отрасли.

Процесс нормирования в строительстве заключается в регламентации действий по использованию стройматериалов в ходе выполнения работ.

Нормы списания моющих средств в образовательном учреждении

для пола Щетки Веники Метла Эл. лампы Эл. лампы дн. света Ед.

изм. кус. кус. шт. шт. шт. пачки кг кг метр шт. шт. шт. шт. шт. Детские школьные учреждения (детсады, ясли-сады) 4 5 1,0 1,0 1,0 1 0,5 2 0,5 1 на 3 мес. 1 1 1 2 Детские дома 6 10 1,0 1,0 1,0 2 1,0 2,5 1,0 1 на 2 мес.

1 1 2 3 Школы всеобуча 2 2 0,5 2,0 — 2 — 0,5 3,0 1 на 4 мес.

1 1 1 1 Школы-интернаты 10 15 6,0 5,0 3,0 4 3,0 5,0 4,0 -» 5 2 10 2 Школы ВСШ 2 2 0,5 1,0 — 1 0,5 0,5 1,0 -» 1 1 1 1 Внешкольные учреждения, методкабинет, фильмотека; ДЮСШ, СЮТ, Дом пионеров и др.

Начальникам управлений и отделов системы Судебного департамента в субъектах Российской Федерации принять все необходимые меры по эффективному и рациональному использованию материальных ценностей.Назначить своими приказами сотрудников управлений и отделов, несущих персональную ответственность за состояние этой работы.4.

Контроль за исполнением настоящего приказа возложить на начальника Управления делами Судебного департамента при Верховном Суде Российской Федерации А.А.Слотюка.Генеральный директорВ.С.

https://youtube.com/watch?v=49WNG-4CN2c

ЧернявскийПриложение N 1к приказу генерального директораСудебного департаментапри Верховном СудеРоссийской Федерацииот 28 августа 1998 года N 37 а) Уборка служебных и производственных помещенийНаименование материалов Единица Норма расхода для помещений измерения служебных производствен-ных Стиральный порошок кг 0,5 на 1 месяц 1,0 на 1 месяц Полироль (для восстановления полировки на мебели) кг

м окрашиваемой поверхности (окрашивание водоэмульсионным составом поверхностей стен, окрашенных ранее масляной краской с расчисткой старой краски более 35%) установлены в таблице ГЭСНр 62-16.

1 ст. 9 Закона от 6 декабря 2011 № 402-ФЗ, п. 7 Инструкции к Единому плану счетов № 157н). Если вы ремонтируете объекты, которые уже эксплуатируются, можно составить акт о выявленных неисправностях (дефектах) основного средства (дефектная ведомость).

Для некоторых отраслей предусмотрены унифицированные формы подтверждающих документов.

Например,

Документ — основание для списания материалов (Обухова Т.)

Приказ Минфина России от 16.12.2010 N 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению».В п.

32 Инструкции N 174н сказано, что поступление и внутреннее перемещение материальных запасов оформляются следующими первичными документами:- товарно-сопроводительными документами поставщика (продавца), иным документом, подтверждающим получение бюджетным учреждением (отгрузку, передачу) материальных ценностей, оформленным в рамках обычая делового оборота, содержащим обязательные реквизиты первичного учетного документа;- Актом о приемке материалов (ф. 0315004);- требованием-накладной;- Меню-требованием на выдачу продуктов питания (ф.

0504203);- ведомостью;- иным первичным учетным документом, подтверждающим движение (внутреннее перемещение) готовой продукции, товаров при осуществлении деятельности

Нормы не распространяются на планирование потребности в лакокрасочных материалах для изготовления легких конструкций.

1.1. Нормы расхода лакокрасочных материалов (табл.

1) рассчитаны в соответствии с

«Общесоюзными нормативами расхода лакокрасочных материалов»

, утвержденными Госснабом СССР (Черкассы, 1983).

1.2. Норму расхода материалов (кг/т конструкции) следует определять в соответствии с формулой: (1) где Nm — норматив расхода лакокрасочных материалов, г/м2 мкм (обязательное приложение 1); jm — удельный вес методов окрашивания в отрасли

Базовые проводки

На практике применяются следующие типовые бухгалтерские записи для отражения затрат вспомогательных подразделений предприятия:

1) Дт 23

Кт 02.01, 05 – начисление износа ОС и НМА, используемых в основных цехах;

2) Дт 23

Кт 10.01 и 43 – отпуск со складов материалов и готовых изделий в подсобные цеха;

3) Дт 23

Кт 97.21 – списание части затрат будущих периодов на отчетный период;

4) Дт 23

Кт 60.01 и 76.05 – привлечение сторонних организаций для выполнения работ, необходимых вспомогательным цехам;

5) Дт 23

Кт 70 и 69 – начисление заработной платы сотрудникам не основных подразделений;

6) Дт 10.01

Кт 23 – учет материалов, изготовленных во вспомогательных цехах либо возвращенных ими;

7) Дт 90.02

Кт 23 – списание себестоимости товаров подсобных цехов, которые были проданы сторонним организациям;

Дт 40

Кт 23 – фактическая себестоимость готовых изделий подсобных подразделений.

Специфика счета 20

Счет 20 является активным. По дебету на нем отражают затраты основного и вспомогательных производств, административно-управленческие расходы, потери от брака, и др. Корреспондируется он с кредитом счетов:

-

материальных — сч. 10;

-

учета расчетов по зарплате (сч. 70), с фондами (сч. 69), поставщиками/подрядчиками (сч. , );

-

потерь от допущенного брака (сч. 28), недостач (сч.,);

-

расходов обслуживающих хозяйств (сч. 23, );

-

общепроизводственных и общехозяйственных затрат (сч. 25, ) и др.

По кредиту сч. 20 фиксируют списание себестоимости продукции/работ/услуг в дебет счетов учета готовой продукции (сч. 43), продаж () и т.д.

Особенностью счета 20, как учетной позиции, является то, что его дебетовый оборот не может превышать кредитовый, поскольку невозможно списать расходов (израсходовать ресурсов) больше, чем их произведено (передано со склада на производство продукции). Т.е. кредитового остатка по счету быть не может. Дебетовый остаток отражает величину имеющейся «незавершенки» на конец периода.

Корректное ведение учета на сч. 20 предполагает наличие грамотной аналитики по видам затрат и выпущенной продукции/работ/услуг, а при необходимости – по цехам, участкам.

Включение в себестоимость продукции общепроизводственных и общехозяйственных расходов

Для включения в себестоимость продукции общепроизводственных и общехозяйственных расходов необходимо распределить их между двумя видами продукции — между продукцией №1 и продукцией №2. Распределение затрат осуществляется с помощью обычной пропорции. Для составления пропорции нужно выбрать базу распределения косвенных расходов.

Допускается распределять косвенные расходы пропорционально:

- суммам прямых расходов по заработной плате

- суммам прямых материальных расходов

- общей сумме прямых расходов

Поскольку в условии задачи нет информации о суммах прямых расходов по заработной плате или прямых материальных затратах, при решении этой задачи будем использовать в качестве базы распределения общую сумму прямых расходов. Данные о расходах приведены в условии в виде оборотов и остатков по счетам 20, 25, 26.

Соотношение прямых расходов между продукцией №1 и №2 составляет 1000:2000 или 1:2. Т.е. одна треть косвенных расходов должна быть отнесена на себестоимость продукции №1 и две трети косвенных расходов на себестоимость продукции №2. Поскольку косвенные расходы распределяются каждый месяц, но начальные остатки незавершенного производства на начало месяца на субсчетах счета 20 (100 руб. и 50 руб.) при распределении косвенных расходов не учитываются.

Т.о. из 9 000 руб. общепроизводственных расходов (счет 25) сумма 9 000 х 1/3 = 3 000 руб. приходится на продукцию №1 и 9 000 х 2/3 = 6 000 руб. на продукцию №2.

Т.о. из 36 000 руб. общехозяйственных расходов (счет 26) сумма 36 000 х 1/3 = 12 000 руб. приходится на продукцию №2 и 36 000 х 2/3 = 24 000 руб. на продукцию №2.

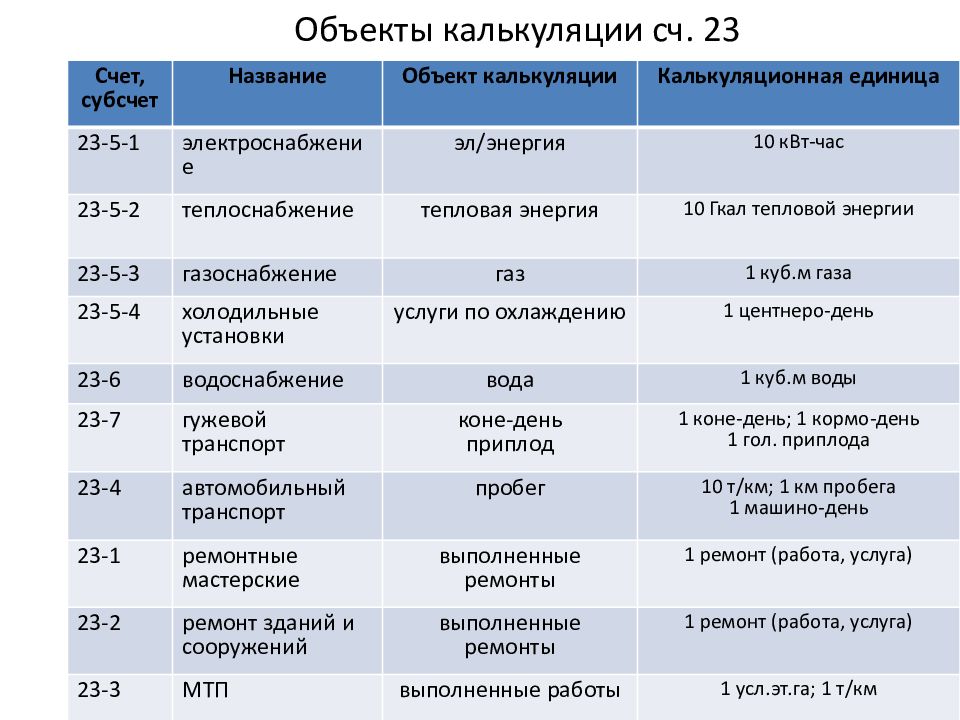

Характеристика счета 23

На этом счете собираются все виды расходов, связанные с производственным циклом по:

- выработке для основного производства электроэнергии, пара, воздуха;

- обеспечению транспортной поддержки;

- ремонту основных средств , участвующих в технологическом процессе;

- изготовлению запчастей и инструментов для применения их в основных цехах;

- заготовке пиломатериалов, сыпучих строительных материалов;

- переработке сельскохозяйственной продукции.

23 счет бухгалтерского учета дебетуется на сумму расходов вспомогательного производства, которые по отношению к нему могут быть:

- Косвенными.

- Прямыми.

Под прямыми затратами понимаются те, которые имеют непосредственную связь с выпускаемой этим подразделением продукцией или оказываемыми услугами. Косвенные представлены управленческими затратными статьями, потерями от брака.

Именно для косвенно влияющих статей расходов предусмотрено два способа накопления. В первом случае счет 23 пополняется затратами по дебету через «посредников», то есть путем списания сумм с 25 и 26 счетов. Вариант с потерями брака предполагает списание в дебет 23 с кредита 28. Второй случай – накопление происходит сразу во вспомогательном производстве.

Закрытие счета 23 «Вспомогательные производства» реализуется кредитовыми оборотами. Списания по кредиту трактуются как суммы фактически накопленной себестоимости завершенной продукции. При кредитовании счет формирует корреспонденции со счетами:

- 20 – в случаях отпуска продукции в пользу основного производства;

- 29 – в случаях передачи продукции в обслуживающие подразделения;

- 90 – в случае выполнения специальных работ или услуг для сторонних предприятий.

Счет 23 «Вспомогательные производства» при имеющемся сальдо на конец месяца свидетельствует о наличии незавершенного производства по стоимости, равной значению сальдо по счету. Аналитика для бухгалтерского и управленческого учета должна вестись в разрезе видов производств.