Как провести в 1С

Гораздо проще формировать документы не самостоятельно, а при помощи программ. В «1С Бухгалтерии» есть раздел «Покупки и продажи». В нем есть подраздел «Реализация». Нажав на него, самостоятельно создается новый инвойс, в котором некоторые данные уже заполнены автоматически.

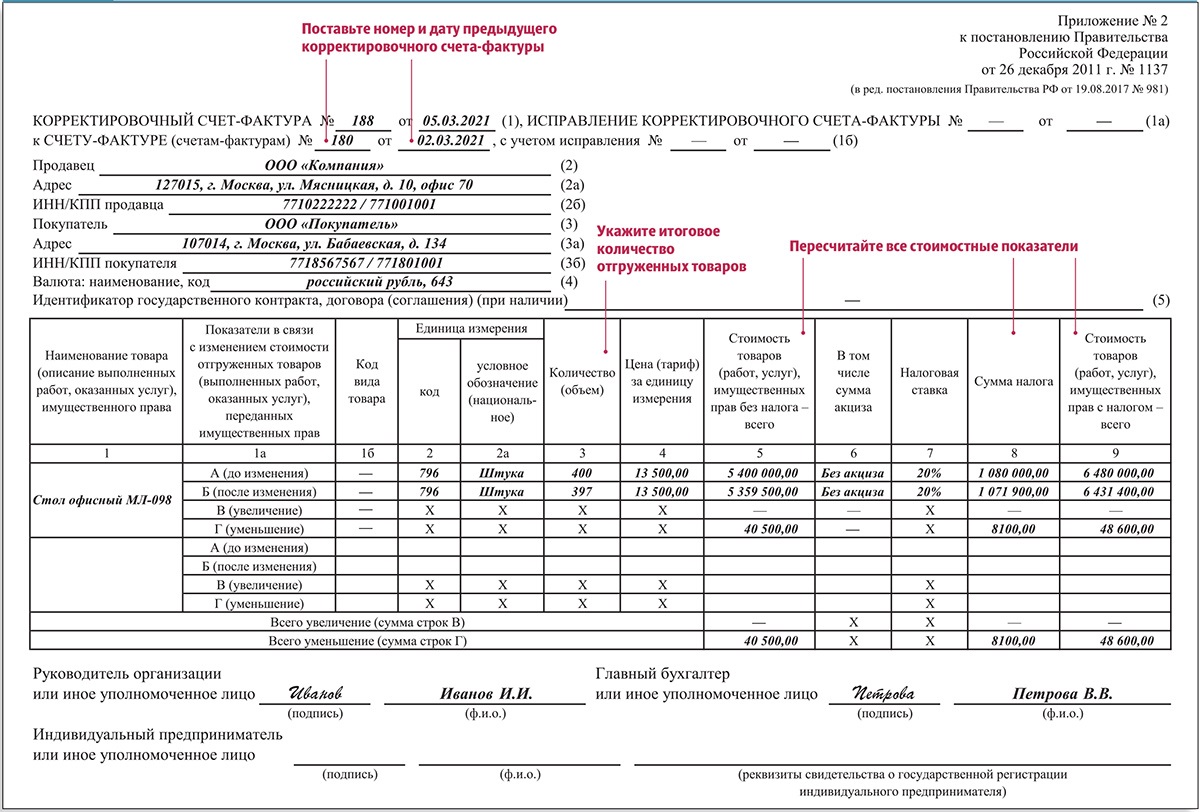

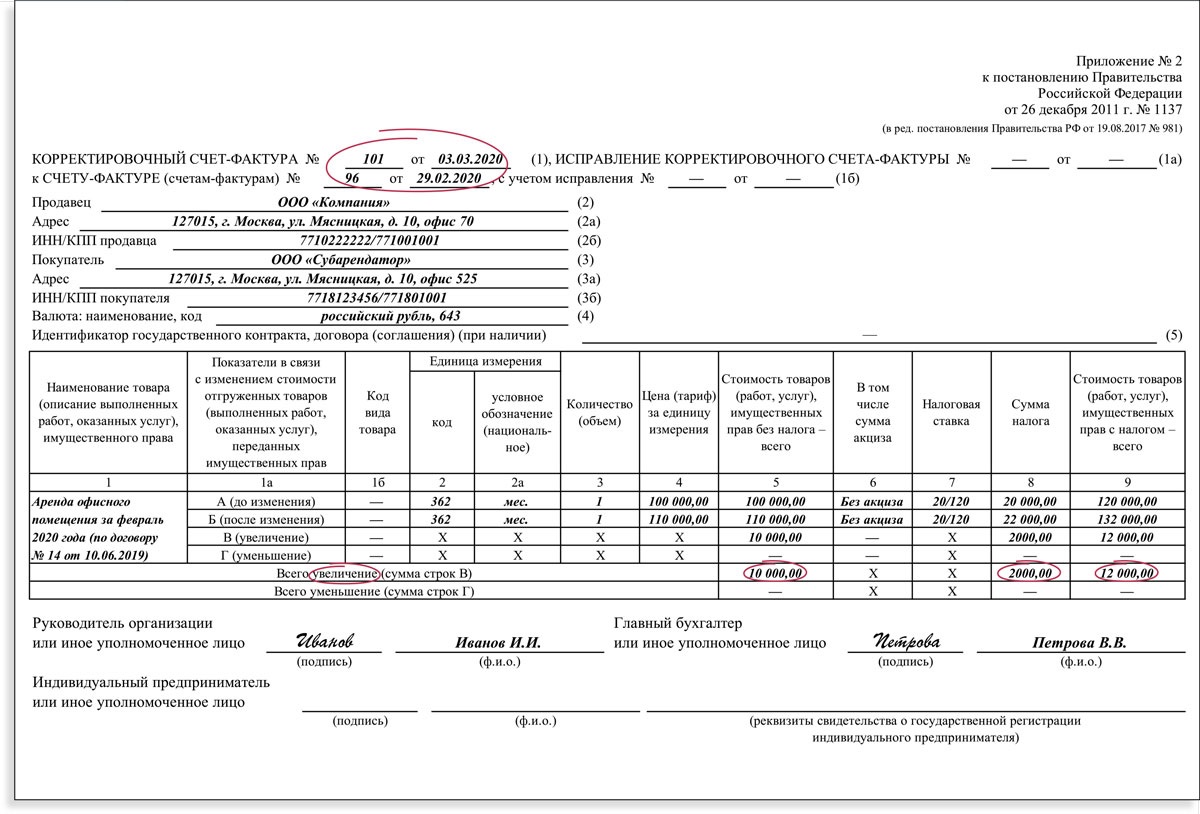

Счет-фактура нужен компаниям для учета НДС. Документ выставляется в двух экземплярах после оплаты, но может быть заменен электронной копией по соглашению сторон. При допущенной ошибке в реквизитах, названии или стоимости услуг составляется корректировочный или исправленный документ, на основании которого будет перерасчитан налог.

Счет-фактура нужен компаниям для учета НДС. Документ выставляется в двух экземплярах после оплаты, но может быть заменен электронной копией по соглашению сторон. При допущенной ошибке в реквизитах, названии или стоимости услуг составляется корректировочный или исправленный документ, на основании которого будет перерасчитан налог.

Напишите свой вопрос в форму ниже

Как определить место реализации услуг (работ)?

Чтобы определить место реализации правильно, необходимо разобраться, каким документом пользоваться. А это зависит от того, с налогоплательщиком какого государства заключен договор.

Если партнером российской организации или ИП является налогоплательщик государств — членов ЕАЭС (Беларусь, Казахстан, Армения, Киргизия), то место реализации услуг (работ) нужно определить в соответствии с Приложением N 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 года (далее — Протокол), поскольку международные договоры имеют приоритет перед нормами НК РФ (ст.7 НК РФ).

В остальных случаях заключения договоров с иностранными партнерами место реализации услуг (работ) определяется в соответствии со ст.148 НК РФ.

Место реализации услуг зависит от вида оказываемых услуг (выполнения работ).

ЕНВД и НДС в 2024 году

К таким случаям относят операции по ввозу товара из других государств. При переходе на специальные режимы налогообложения обязательства по внесению платежей заменяются комплексным взносом.

Плательщик отчислений при этом может выполнять функции налогового агента. В каких ситуациях может происходить совмещение отчислений и применения специального режима:

- Осуществляются сделки с зарубежными контрагентами.

- Выплаты производятся при покупке или аренде муниципального имущества.

- Реализуется судно, не прошедшее регистрацию в реестре России.

Возможно совмещение режима и данного взноса организациями и предпринимателями в том случае, если они выдают контрагенту счет-фактуру с отображением размера взноса. Тогда потребуется оплатить налог и подать декларацию по отчислениям в электронном варианте.

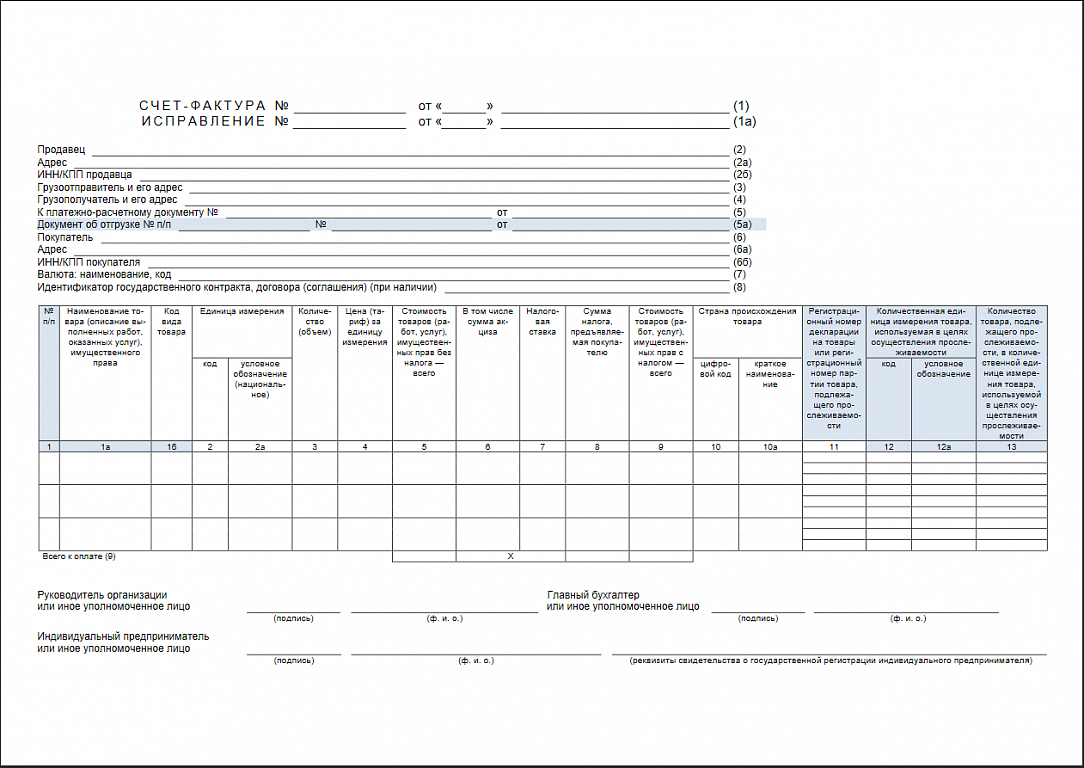

Главное про счёт-фактуру

-

Счёт-фактура помогает юрлицу или ИП зачесть НДС или вернуть его из бюджета. Без счёта-фактуры не получится уменьшить сумму НДС к оплате, а ещё можно получить штраф.

-

По закону счёт-фактуру оформляют все, кто уплачивает НДС по облагаемым операциям, но есть исключения.

-

Счёт-фактуру выставляет продавец. Он должен сделать это в течение 5 календарных дней после того, как весь товар передан продавцу (или все услуги оказаны). Если это авансовый счёт-фактура — действует то же правило 5 дней, но отсчёт начинается после получения оплаты.

-

Счёт-фактуру можно выставить в бумажном или электронном виде. Электронный документ нужно подписать КЭП.

-

Счёт-фактуру подписывает руководитель, главный бухгалтер или доверенное лицо.

-

Скачать форму для счёта-фактуры и разъяснения можно здесь.

Должна ли организация выставлять счета фактуры на товар, освобожденный от уплаты НДС?

Организация применяет общую систему налогообложения, то есть является плательщиком НДС. Она занимается продажей товара, который облагается НДС по ставкам 10%, 18%, а также товара, реализация которого освобождена от обложения НДС на основании ст. 149 НК РФ.

Должна ли организация выставлять счета-фактуры, если в товарной накладной будет указан только товар, освобожденный от налогообложения? Каким образом данную операцию отражать в книге продаж?

Рассмотрев вопрос, мы пришли к следующему выводу:

В рассматриваемой ситуации в случае продажи товаров, реализация которых освобождена от обложения НДС на основании ст. 149 НК РФ, организация не обязана составлять и выставлять счета-фактуры и регистрировать данные о такой реализации в книге продаж.

В соответствии с пп. 1 п. 3 ст. 169 НК РФ налогоплательщик обязан составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур*(1), книги покупок и книги продаж при совершении операций, признаваемых объектом налогообложения в соответствии с главой 21 НК РФ (за исключением операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со ст. 149 НК РФ, а также операций по реализации товаров (работ, услуг), имущественных прав лицам, не являющимся плательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, по письменному согласию сторон сделки на несоставление налогоплательщиком счетов-фактур).

Следовательно, в рассматриваемой ситуации организация не обязана составлять и выставлять счета-фактуры при осуществлении операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со ст. 149 НК РФ. При этом запрета на составление счетов-фактур при осуществлении указанных операций нормы налогового законодательства не содержат (письмо Минфина России от 25.11.2014 N 03-07-09/59838).

Правила ведения книги продаж, применяемой при расчетах по НДС (далее — Правила ведения книги продаж), утверждены постановлением Правительства РФ от 26.12.2011 N 1137 (далее — Постановление N 1137).

Регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство (п. 2 Правил ведения книги продаж). Регистрации в книге продаж подлежат составленные и (или) выставленные счета-фактуры (в том числе корректировочные) во всех случаях, когда возникает обязанность по исчислению НДС в соответствии с НК РФ, а также, в частности, при осуществлении операций налогоплательщиками, использующими право на освобождение в соответствии со ст. 145, 145.1 НК РФ (п. 3 Правил ведения книги продаж).

В соответствии с пп. «ч» п. 7 Правил ведения книги продаж в графе 19 Книги продаж указывается итоговая стоимость продаж по счету-фактуре, освобождаемых от НДС в соответствии со ст.ст. 145 и 145.1 НК РФ. То есть в книге продаж регистрируются счета-фактуры при осуществлении операций налогоплательщиками, использующими право на освобождение в соответствии со ст. 145 и ст. 145.1 НК РФ. Обязанность по выставлению счетов-фактур с надписью или штампом «Без налога (НДС)» для налогоплательщиков, освобожденными в соответствии со ст. 145 НК РФ от исполнения обязанностей налогоплательщика, установлена п. 5 ст. 168 НК РФ.

В рассматриваемой ситуации организация продает товары, реализация которых освобождена от обложения НДС на основании ст. 149 НК РФ. Следовательно, на основании изложенного, если в документе на реализацию (товарной накладной и т.п.) будет указан только товар, реализация которого освобождена от обложения НДС на основании ст. 149 НК РФ, то у организации не возникает обязанность по выставлению счета-фактуры по такой отгрузке. И соответственно, в книге продаж данные о такой реализации не регистрируются.

Рекомендуем ознакомиться с материалом:

— Энциклопедия решений. Счета-фактуры при совершении операций, не подлежащих налогообложению НДС, при освобождении от исполнения обязанностей плательщика НДС.

*(1) В пп. 1 п. 3 ст. 169 НК РФ вносятся изменения, исключающие обязанность налогоплательщиков с 01.01.2015 вести журнал учета полученных и выставленных счетов-фактур, за исключением случаев, предусмотренных п. 3.1 ст. 169 НК РФ.

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Алексеева Анна

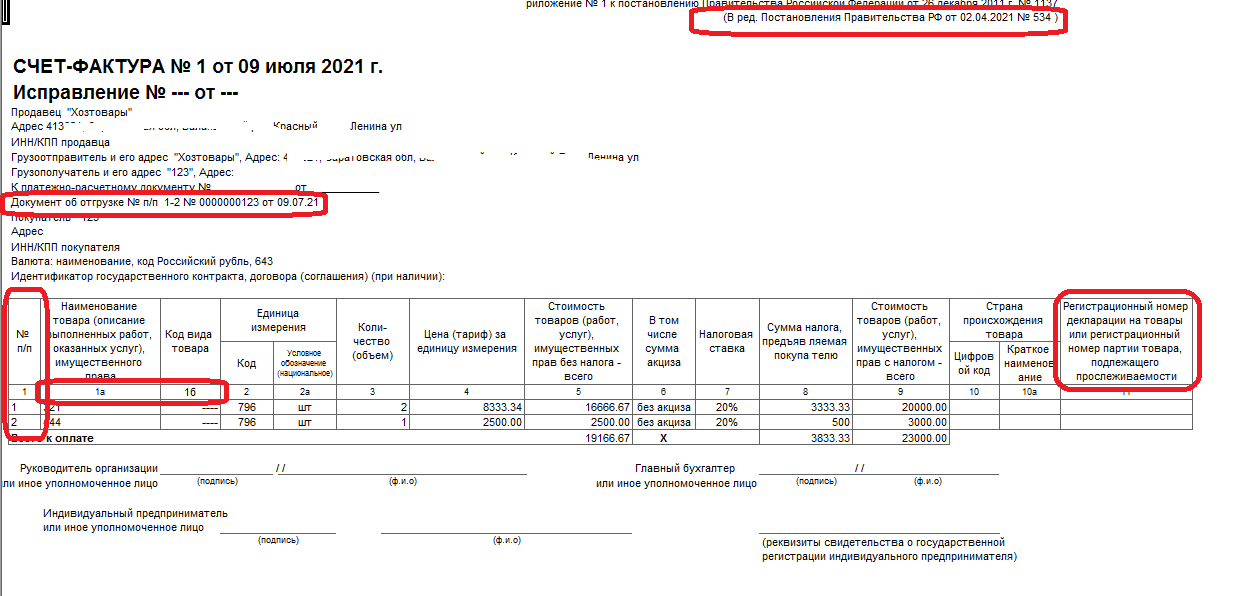

Как составлять счет-фактуру и УПД по прослеживаемым товарам с 1 октября 2023 года

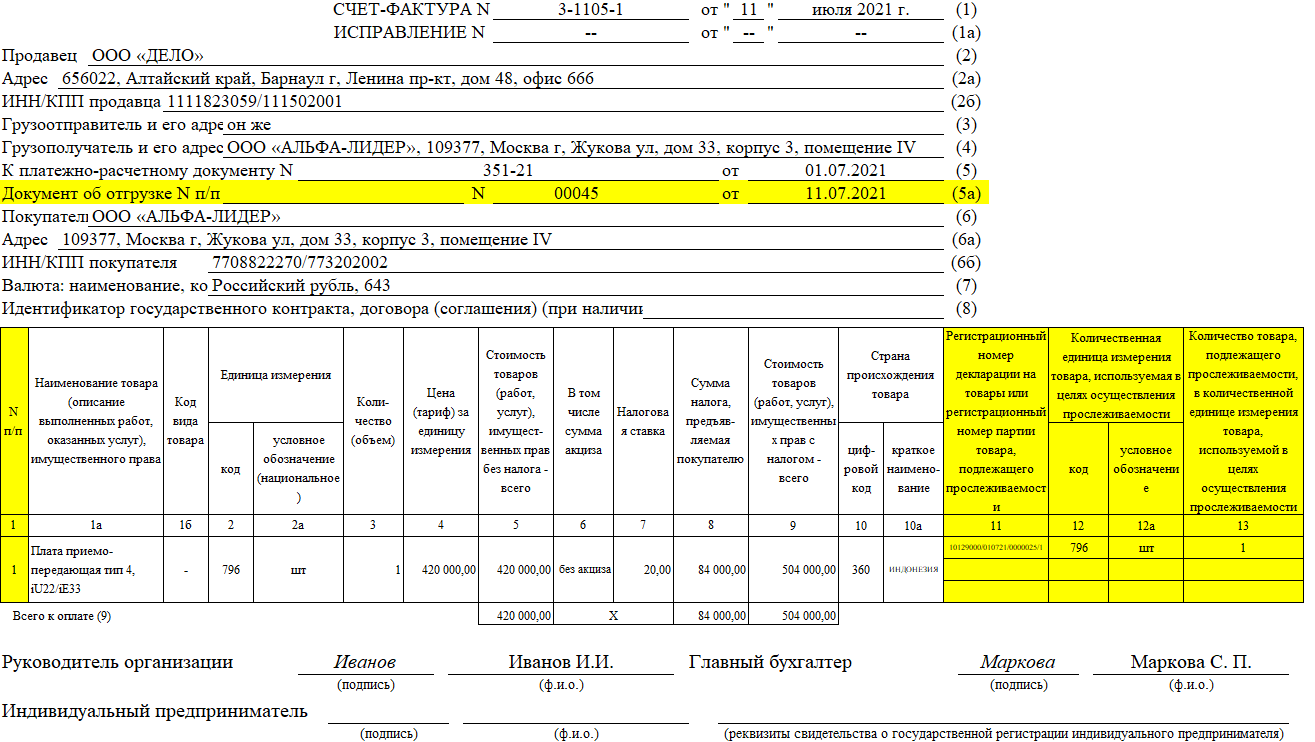

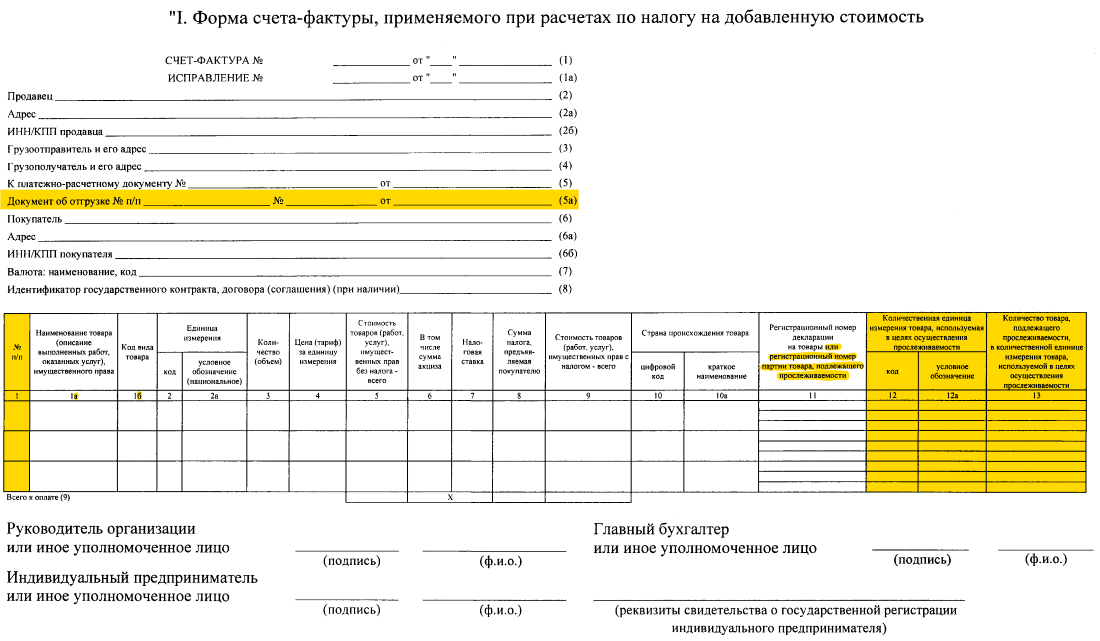

С 1 октября 2023 года в счета-фактуры по прослеживаемым товарам добавили новую графу 14, также надо оформлять документы с данными о прослеживаемости при передаче товара в составе работ. В рекомендации — как заполнить счета-фактуры и другие документы по прослеживаемым товарам

Образцы и видеоинструкции для каждого случая помогут правильно оформить документы.

ВниманиеС 1 октября 2023 года выставляйте электронные счета-фактуры (УПД, УКД) с реквизитами прослеживаемости по действующим форматам без новой графы 14.ФНС пока не внесла изменения в формы и форматы в связи с изменениями с 1 октября 2023 года, поэтому оформлять их нужно по прежним правилам без графы 14, но новый реквизит можно самостоятельно внести в бумажную форму документов.Когда новые форматы счетов с графой 14 вступят в силу, действует переходный период на срок не менее одного года. В переходный период выставлять электронные счета-фактуры (УПД, УКД) можно:по действующим форматам без графы 14;обновленным форматам с графой 14, которые ФНС пока не утвердила.Если в переходный период применяете действующие форматы без графы 14, по этим же форматам выставляйте исправленные счета-фактуры (УПД, УКД)

Это следует из письма ФНС от 26.09.2023 № ЕА-4-15/12314@. Отказов в вычетах НДС быть не должно (п. 2 ст. 169 НК).В бумажные формы счетов-фактур (УПД, УКД) новую графу 14 «Стоимость товара, подлежащего прослеживаемости, без налога» можете добавить самостоятельно. Новая графа 14 должна содержать подстроки по аналогии с графой 13 (п. 1.2 ст. 169 НК, письмо ФНС от 23.08.2021 № 3-1-11/0115@). Какие изменения в счете-фактуре и УПД с 1 октября 2023 года — в рекомендации.

Когда обязательно формировать счет-фактуру без НДС?

Статья 145 устанавливает, что в случае, если выручка компании за 3 месяца составляет 2млн.руб. и менее, то НДС при продажах можно не начислять и не уплачивать. При этом НДС в счетах-фактурах поставщиком не выделяется к возмещению.

Освобождение от уплаты НДС по ст.145 – это право, а не обязанность налогоплательщика. Если он хочет по-прежнему работать с НДС, это его право, в этом случае не нужно ничего сообщаться налоговой, а продолжить работать на прежних условиях. Если же есть желание освободиться от НДС, то установив у себя достаточный уровень выручки, следует направить документы уведомительного характера в налоговую, заявив о своем желании и подтвердив право на освобождение.

Выручка считаться за три последовательных месяца.

Не платить НДС можно только в том случае, если не продаются подакцизные товары. По ввозным операциям НДС по-прежнему нужно начислять.

Сто сорок пятая статья четко определяет, что в случае, если компания использует право, дарованное этой статьей, то счета-фактуры нужно по-прежнему выставлять, указывая, что они без НДС.

Освободиться от НДС можно на срок один год, далее нужно либо продлить свое право, либо отказаться от него. На протяжении всего этого года по каждой операции (за исключением импортных) нужно выставлять счета-фактуры без НДС.

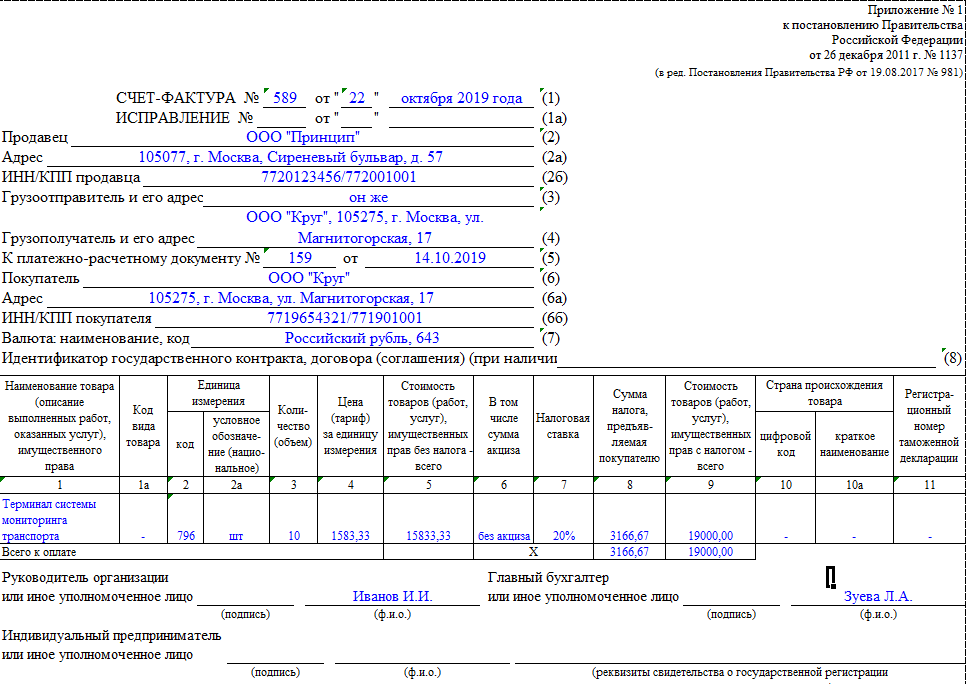

Как заполнить счет-фактуру без НДС?

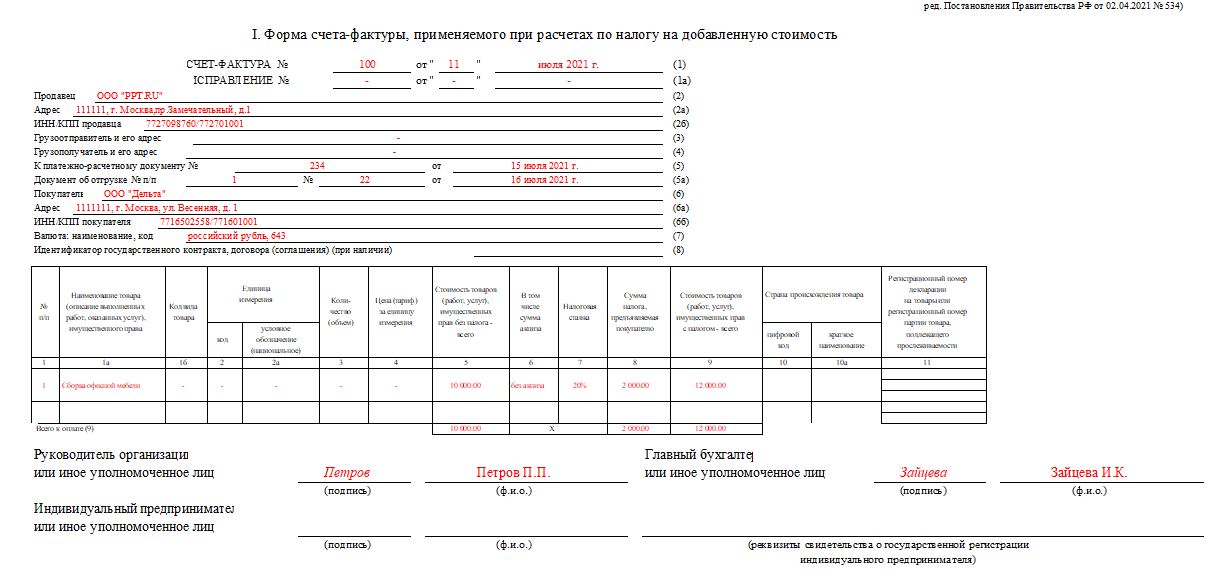

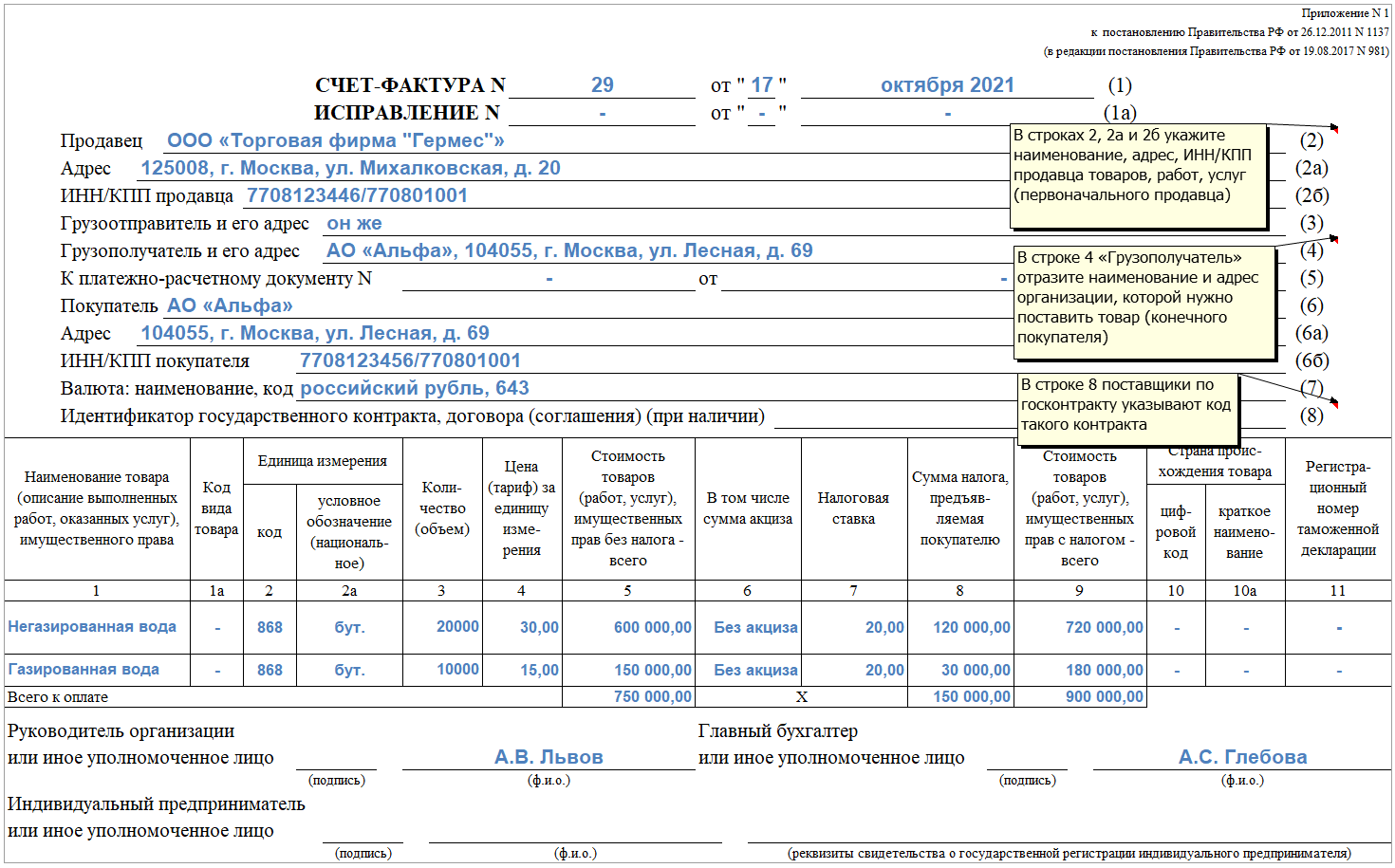

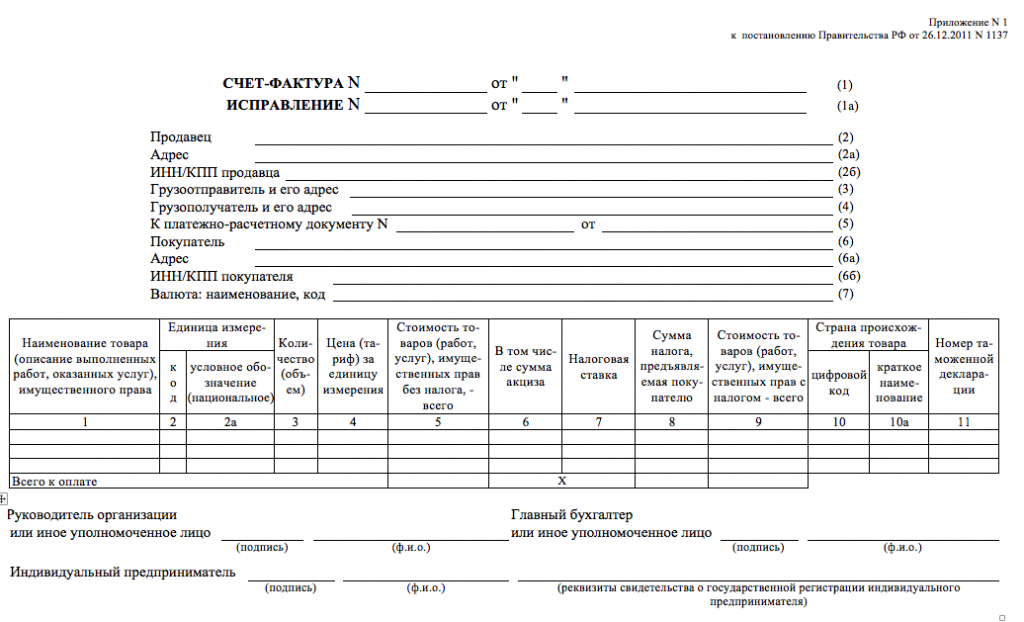

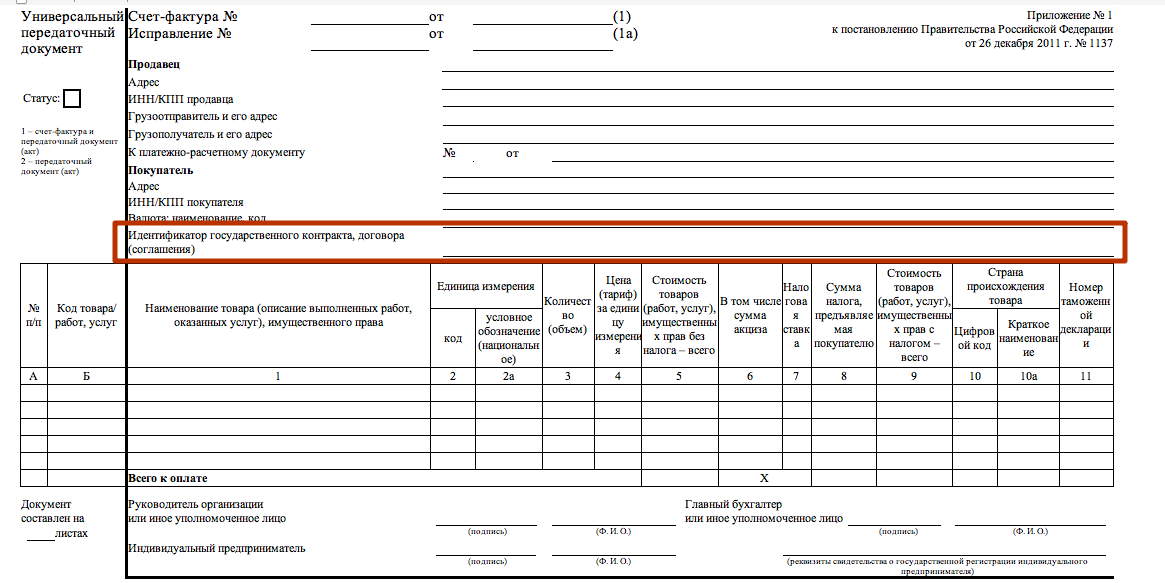

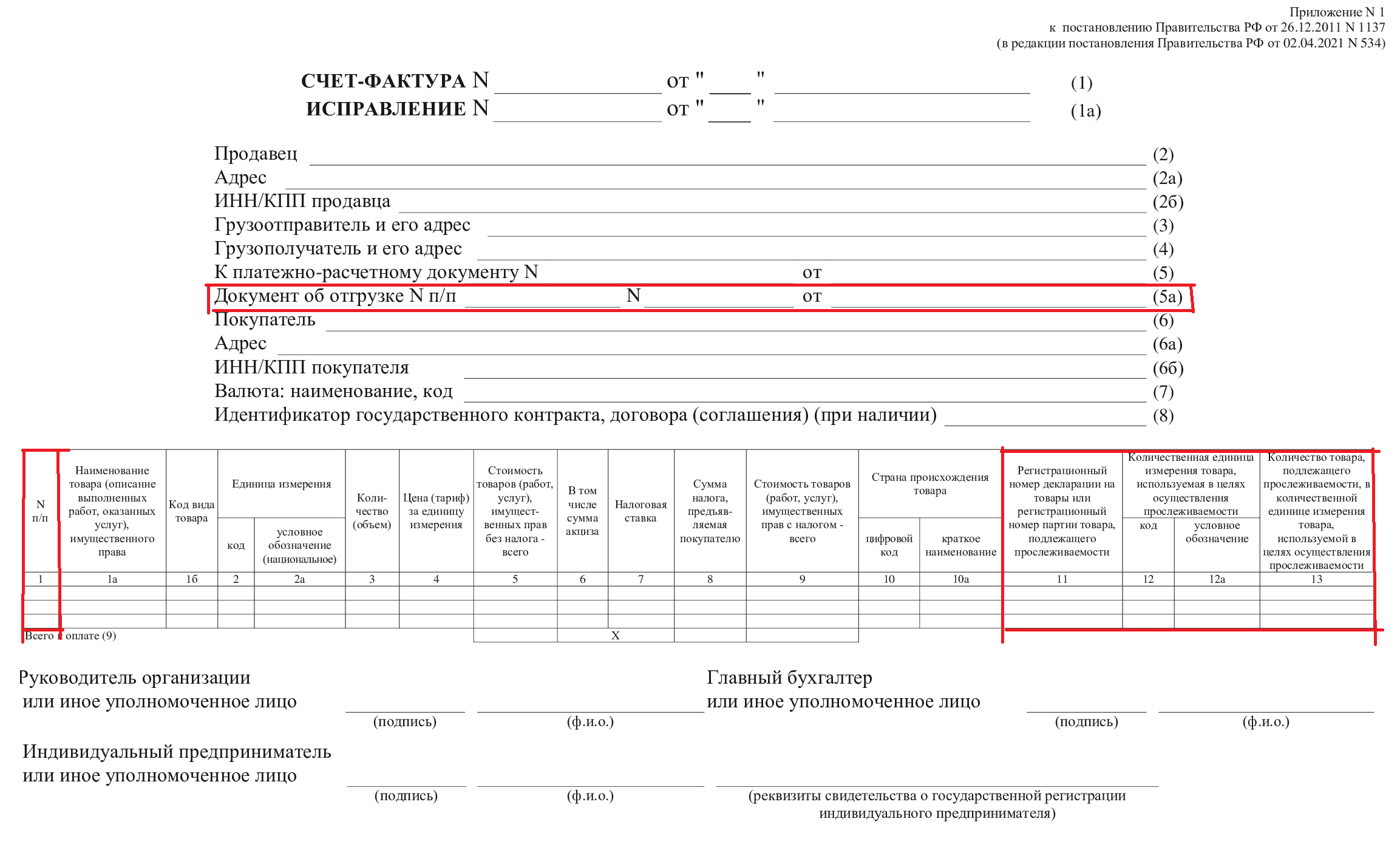

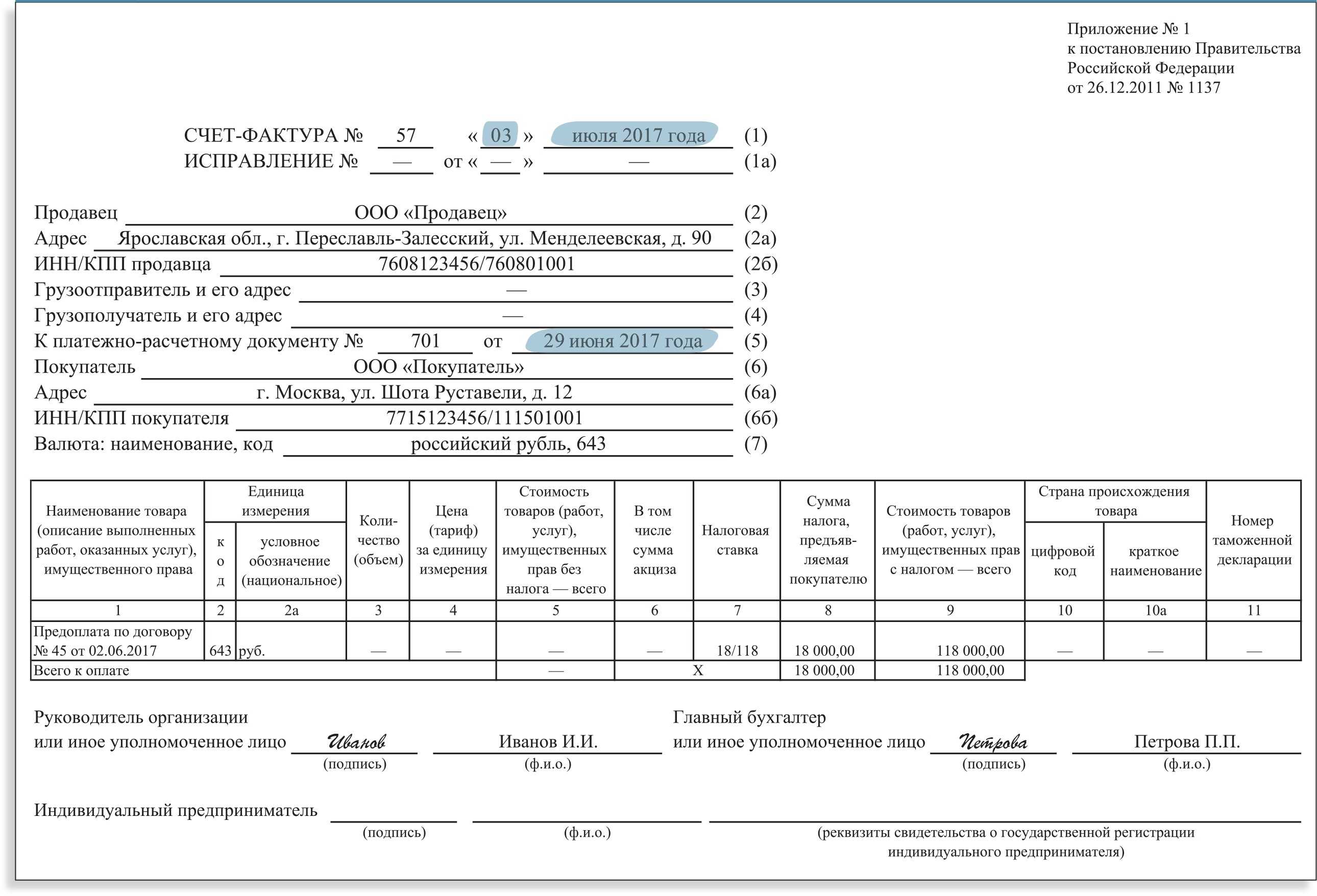

Бланк счета-фактуры, актуальный на 2016 год, утвержден Постановление №1137 от 26 декабря 2011. Это же Постановление содержит форму корректировочного счета-фактуры.

Если организация освобождена от НДС по ст.145, то при продажах, а также при получении авансов от покупателей она обязана выставлять счет-фактуру.

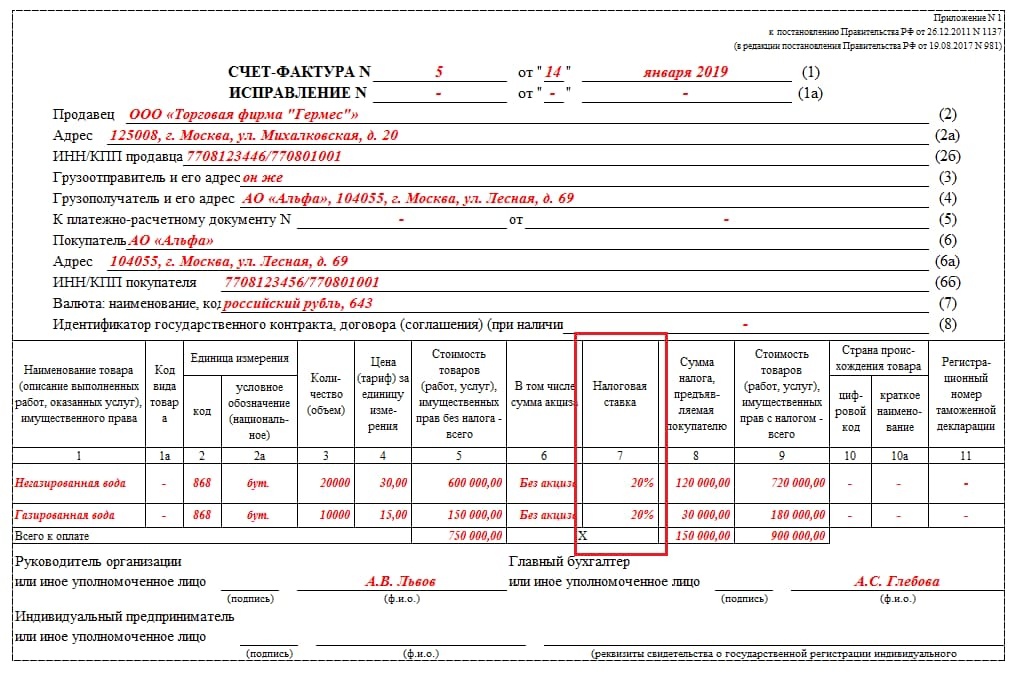

В этом бланке заполняются все поля как обычно, при этом в поле 7 «Ставка» пишется формулировка «без НДС», в поле 8 «Сумма» также пишется «без НДС».

Далее счет-фактуры как обычно подписывается ответственными лицами и передается покупателю. Такой счет-фактуру продавцу нужно зарегистрировать в книге продаж как обычно, а вот покупателю его регистрировать в книге покупок не нужно, так как он не дает возможность направить НДС к вычету.

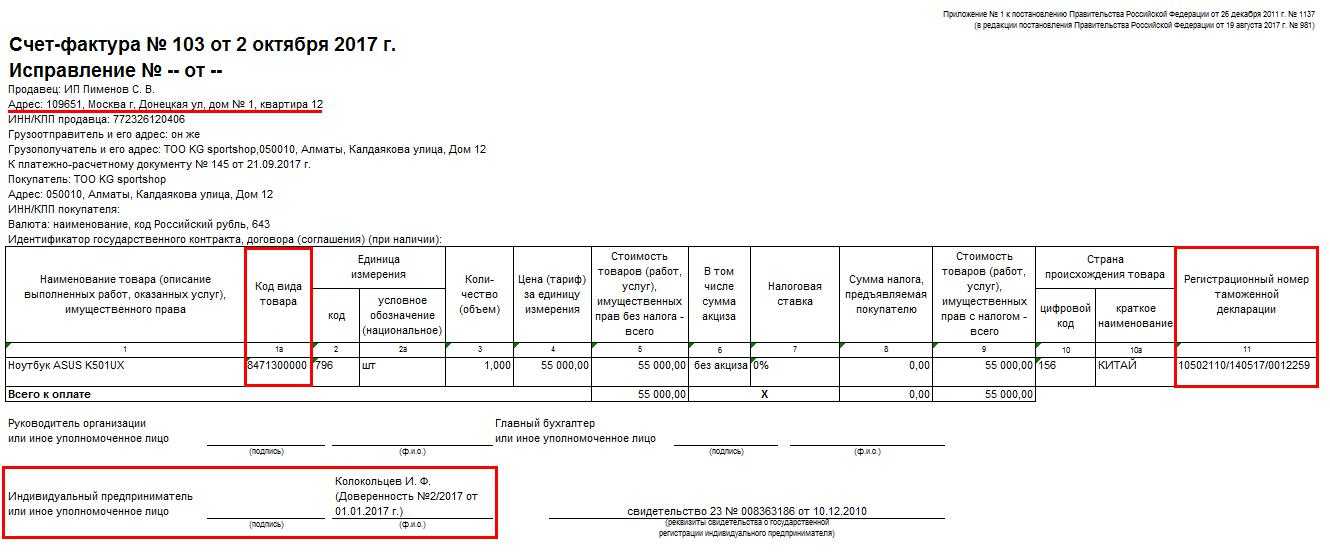

Образец заполнения счета-фактуры без НДС – скачать .

Можно ли в полях 7 и 8 поставить нули?

Не допускается вместо фразы «без НДС» ставить 0. Ноль в поле для указания ставки НДС будет воспринят налоговиками как нулевая ставка, которая применяется при экспортных операциях. Если налоговая увидит 0 в поле 7, то потребует обосновать правомерность применения нулевой ставки документально.

Также нули налоговой могут приняты как неправильно посчитанный налог, в связи с чем исчислит его самостоятельно от стоимости товаров по соответствующей этим товарам ставке НДС и заставит уплатить в бюджет.

Чтобы не допустить подобных недоразумений, следует писать «без НДС», но никак не нули.

Когда счет-фактуру без НДС можно выставлять по желанию?

Как выше было сказано, обязательно формировать счет-фактуру без НДС нужно только в одном случае – при освобождении от налога по сто сорок пятой статье НК РФ.

Выписка этого документа во всех остальных случаях является исключительно самостоятельным осознанным решение продавца. Такое не действие не нарушает налогового законодательство. Компания при желании может выставить счет-фактуру без НДС, даже если не обязана это делать

Важно при этом опять же не ставить в полях 7 и 8 нули, а указать «без НДС»

Когда выставление счета-фактуры без НДС возможно:

- При осуществлении операций, не облагаемых НДС (ст.149 НК РФ);

- Если используется УСН, ЕНВД, ЕСХН, ПСН.

Для чего выставлять счет-фактуру в этих случаях, если этого не требует НК РФ?

Обычно такое действие продавцом выполняется по требованию покупателя. У многих организация таким образом сложился документооборот, что им требуется для соответствия своим требованиям получит счет-фактуру, даже если она без НДС. Или договор, заключенный между сторонами, требует предоставления этого документа.

Возможно, покупатель просто не знает о том, что продавец в указанных случаях может не выставлять счет-фактуру, при этом не нарушив положения НК РФ. В этом случае можно с клиентом провести разъяснительную беседу.

Если клиент очень просит выписать ему такой документ, продавец может это сделать, не боясь нарушить налоговые законы. Обязанность по уплате НДС не появится, если указать в полях 7 и 8 «без НДС», отчетность по НДС сдавать не придется.

Иногда продавцу самому нужно по какой-либо причине иметь счет-фактуру.

Нужно ли в этих случаях где-то регистрировать счет-фактуру? Так как выписка этого документа не является обязанностью продавца, то и регистрировать его нигде не нужно – покупатели не регистрируют его в книге покупок, продавцы не заносят его в книгу продаж.

Если контрагент просит выставить счет-фактуру

Оформление документации без учета НДС

Один из важных аспектов взаимодействия с контрагентами — правильное оформление и предоставление счетов-фактур. В некоторых случаях может возникнуть ситуация, когда контрагент просит выставить счет-фактуру без учета НДС. Это может быть связано с особенностями налогообложения, режимом упрощенной системы налогообложения или особыми условиями договора

В таких ситуациях важно знать, как правильно составить и оформить счет-фактуру, чтобы избежать возможных неприятностей и контрольных проверок со стороны налоговых органов

Правила составления образцов счетов-фактур

Внешний вид счета-фактуры играет важную роль в процессе его оформления и передачи контрагенту. Образцы счетов-фактур без учета НДС должны соответствовать определенным требованиям правил и стандартов, установленным налоговым законодательством

Важно помнить, что содержание и форма счета-фактуры напрямую влияют на возможность его использования для налогового вычета и правильного учета операций в бухгалтерии

Поэтому при составлении образцов следует обратить внимание на детали, такие как правильное заполнение полей, указание суммы операций без учета НДС и графическое представление документа

Соответствие счета-фактуры без погрешностей

Ошибки и неправильное оформление счета-фактуры могут привести к различным неприятностям и проблемам при обработке документации. Некорректное заполнение граф, недопустимая формулировка или отсутствие необходимых данных могут стать основанием для проверки со стороны налоговых органов или проведения ревизии бухгалтерии компании

Поэтому важно иметь полное представление о правилах составления счетов-фактур без учета НДС, чтобы избежать непредвиденных неприятностей

Полная информация об оформлении счетов-фактур без НДС

Если вам требуется составить счет-фактуру без учета НДС, необходимо быть внимательным к каждой детали. В данной статье мы рассмотрели основные аспекты оформления указанного документа, а также предоставили советы и рекомендации по его правильному заполнению и соответствию требованиям налогового законодательства. Учтите вышеуказанную информацию и действуйте в соответствии с правилами, чтобы избежать возможных проблем и неприятностей с налоговыми органами.

Кто оформляет счет-фактуру без НДС

Образец

счета

должен быть заполнен

в ряде случаев по желанию или требованию

клиента, но иногда составление этого

документа является обязательным. К

примеру,

бумага оформляется

без обложения

платежом в необязательном порядке, если

лицо применяет специальный режим,

например, УСН, ПСН, ЕНВД. Также не требуется

в обязательном порядке оформлять

плательщикам, осуществляемым действия

согласно статье 149 НК.

В

обязательном порядке оформляется

документ плательщиками, у которых есть

освобождение, согласно статье 145, если

они реализуют продукцию, либо получили

аванс от покупателя.

Когда при приобретении работ и услуг НДС исчисляется налоговым агентом?

Налоговый агент по НДС обязан исчислить, удержать и уплатить в бюджет налог на добавленную стоимость (п.4 ст.173 НК РФ). Обязанности налоговых агентов возникают даже у неплательщиков НДС, например, у ИП или организаций, применяющих УСН (п.2 ст.161 НК РФ)!

По общему правилу, для возникновения таких обязанностей должны выполняться одновременно два условия (п.1 ст.161 НК РФ):

Условие 1. Местом реализации таких услуг (работ) является территория РФ;

Условие 2. Иностранные лица НЕ состоят на учете в налоговых органах ИЛИ состоят на учете только в связи с:

- нахождением на территории Российской Федерации принадлежащих им недвижимого имущества и (или) транспортных средств;

- с открытием счета в банке.

А также, если иностранная организация, состоит на учете в налоговых органах по месту нахождения ее обособленных подразделений на территории Российской Федерации (за исключением осуществления реализации товаров (работ, услуг) через обособленное подразделение иностранной организации, расположенное на территории Российской Федерации).

Таким образом, российская организация или ИП должны выполнять обязанности налогового агента по НДС, если иностранная компания вообще не стоит на учете в налоговой инспекции, или состоит, но только потому, что у нее на территории России есть недвижимость, зарегистрированное транспортное средство, открыт расчетный счет, или если договор на выполнение работ (оказание услуг) или реализацию товаров заключен с иностранной компанией, имеющей подразделение на территории России, но в выполнении этого договора обособленное подразделение не принимает участие.

Но электронные услуги, указанные в п.1 ст.174.2 НК РФ и приобретаемые у иностранных компаний, составляют исключение из этого правила (п.2 ст.161 НК РФ).

Напомним, что до 1 октября 2022 года иностранные компании, оказывающие электронные услуги, должны были встать на учет в ФНС через «Личный кабинет» в соответствии с п.4.6 ст. 83 НК РФ и уплачивать НДС по электронным услугам самостоятельно в российский бюджет. Но с 1 октября 2022 года такая обязанность для иностранных компаний, реализующих услуги в электронной форме, в т.ч. для иностранных посредников с участием в расчетах, предусмотрена только, если они оказывают электронные услуги физическим лицам (НЕ ИП) (п.2 ст.161 и п.3 ст.174.2 НК РФ в ред. Закона N 323-ФЗ, новый п.10.1 ст.174.2 НК РФ).

ФНС и Минфин разъясняют, что при приобретении электронных услуг у иностранных компаний российские организации или ИП должны выполнять обязанности налогового агента по НДС, даже если иностранная компания зарегистрирована в ФНС, как компания, оказывающая услуги в электронной форме (Письмо Минфина России от 25.11.2022 г. N 03-07-08/115422). И только при приобретении «иных услуг» (не электронных) у иностранных организаций, которые зарегистрированы в качестве плательщиков НДС по электронным услугам в соответствии с п.4.6 ст. 83 НК РФ, покупатель вправе самостоятельно исчислять, удерживать и уплачивать НДС в бюджет РФ с учетом подхода, изложенного в письмах ФНС России от 24.04.2019 N СД-4-3/7937 и от 30.03.2022 N СД-4-3/3807@, т.е. выполнить обязанности налогового агента добровольно (Письмо ФНС России от 08.08. 2022 г. N СД-4-3/10308@).

Иными словами, при приобретении электронных услуг у иностранных компаний для возникновения обязанностей налогового агента по НДС должно выполняться условие № 2 или иностранная компания должна стоять на учете в соответствии с пп.4.6 ст.83 НК РФ.

Аналогичные выводы следуют из обновленного порядка заполнения декларации по НДС (п.37.3 Порядка заполнения налоговой декларации по НДС в ред. Приказа ФНС от 12.12.2022 г. N ЕД-73/1191@).

Не все услуги, оказываемые через Интернет, относятся к электронным услугам. Перечень электронных услуг закрытый и он приведен в п.1 ст.174.2 НК РФ. Там же приведены услуги, которые не относятся к электронным.

Например, передача прав на использование программы ЭВМ через сеть «Интернет», в том числе путем предоставления удаленного доступа к ней относится к электронным услугам. А реализация (передача прав на использование) программ на материальных носителях (например, на «флешке») к электронным услугам не относится.

Также хотим обратить особое внимание, что российская организация (или ИП), приобретающая услуги (работы) у иностранных партнеров должна исполнять обязанности налогового агента по НДС, только в том случае, если местом реализации услуг (работ) является территория РФ

Счет-фактура для ИП без НДС

Этот счет используется при необходимости организациями, выполняющими работы долгосрочного характера, начальные и конечные сроки выполнения которых обычно относятся к разным отчетным периодам (строительные, научные, проектные, геологические и т.п.).

В вашем случае, этот счет применять нельзя, так как снятие электрокардиограммы с использованием специального медицинского оборудования и программных средств не носит долгосрочного характера.

На наш взгляд, в ситуации, изложенной в вопросе, имеет место аванс.

Для обобщения информации о расчетах с покупателями и заказчиками Планом счетов предусмотрен счет 62 «Расчеты с покупателями и заказчиками», для учета авансов полученных, рекомендуется использовать субсчет 62.2 «Авансы полученные».

Зачет суммы предоплаты отражается проводкой Дт 62.2 «Авансы полученные» Кт 62.1 «Расчеты с покупателями за оказанные услуги».

Признание выручки от оказания услуг, рекомендуется отражать проводкой Дт 62.1 «Расчеты с покупателями за оказанные услуги» Кт 90.1 «Выручка» (эта проводка делается при выставлении расчетного документа – в Вашем случае, акта выполненных работ).

После устного уточнения, от главного бухгалтера получена информация о том, что на осуществление данного вида деятельности, Организацией получена лицензия, на оказание услуг по диагностике, профилактике и лечению, непосредственно оказываемые населению в рамках амбулаторно-поликлинической (в том числе доврачебной) медицинской помощи, включая проведение медицинской экспертизы.

Этот вид услуг включен в перечень, утвержденный Постановлением Правительства РФ «Об утверждении перечня медицинских услуг по диагностике, профилактике и лечению, оказываемых населению, реализация которых независимо от формы и источника их оплаты не подлежит обложению налогом на добавленную стоимость» № 132 от 20.02.01

В соответствии с пп. 2 п. 2 ст. 149 НК РФ, не подлежат налогообложению услуги, оказываемые населению, по диагностике, профилактике и лечению независимо от формы и источника их оплаты по перечню, утверждаемому Правительством РФ.

В соответствии с пп. 1 п. 3 ст. 169 НК РФ, при совершении операций, признаваемых объектом налогообложения в соответствии с главой 21 НК РФ, в том числе не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 настоящего Кодекса, налогоплательщик обязан составить счет-фактуру.

Таким образом, на основании вышеизложенного, мы считаем, что договор на оказание услуг, в Вашей ситуации, не предполагает каких-то особенностей.

Марченко О.В. аудитор ЗАО АФ «Бизнес-Аудит» тел. 225-69-58

Главная → Бухгалтерские консультации Кто должен выставлять счета-фактуры с пометкой «Без налога (НДС)» Счета-фактуры с пометкой «Без налога (НДС)» должны выставлять только те компании, которые применяют освобождение от НДС по ст. 145 НК РФ п. п. 3, 5 ст. 168 НК РФ, Письмо Минфина от 26.05.2015 N 03-07-14/30264. В книге продаж такой счет-фактура регистрируется в общем порядке Письмо ФНС от 29.04.2013 N ЕД-4-3/7895@. Когда не надо выставлять счета-фактуры с пометкой «Без налога (НДС)» Счет-фактуру с пометкой «Без налога (НДС)» не надо выставлять: если вы совершаете операции, не облагаемые НДС согласно ст. 149 НК РФ пп. 1 п. 3 ст. 169 НК РФ, Письма Минфина от 15.02.2017 N 03-07-09/8423, от 07.11.2016 N 03-07-14/64908. Например, не надо выставлять счет-фактуру на проценты по денежному займу пп. 15 п. 3 ст. 149 НК РФ.