Энциклопедия решений. Расходы на возмещение причиненного ущерба в целях налогообложения прибыли

Расходы на возмещение причиненного ущерба в целях налогообложения прибыли

На основании пп. 13 п. 1 ст. 265 НК РФ расходы на возмещение причиненного ущерба подлежат включению в состав внереализационных расходов. Согласно пп. 8 п. 7 ст. 272 НК РФ расходы в виде возмещения убытков (ущерба) учитываются на дату их признания должником или на дату вступления в законную силу решения суда.

Указаний на наличие судебного акта как обязательного условия для включения суммы ущерба в состав расходов статьи 265 и 272 НК РФ не содержат. Поэтому не обоснованы требования налоговых органов о включении в расходы возмещения ущерба только при признании его в судебном порядке (см. постановления ФАС Северо-Западного округа от 20.11.2008 N А05-10210/2007, Четырнадцатого ААС от 14.08.2008 N 14АП-2292/2008, ФАС Центрального округа от 20.12.2006 N А54-1824/2006-С21). Таким образом, добровольное возмещение ущерба (например, на основании выставленной претензии или на основании договора) также может быть учтено в расходах на основании пп. 13 п. 1 ст. 265 НК РФ. См., например, письма Минфина России от 01.03.2012 N 03-04-06/3-50, от 21.02.2012 N 03-04-06/6-41, от 02.08.2011 N 03-03-06/1/113.

При кассовом методе суммы возмещения убытков (ущерба) включаются в состав расходов в тот момент, когда они фактически уплачены (п. 3 ст. 273 НК РФ).

Минфин России и налоговые органы разъясняют, что в пп. 13 п. 1 ст. 265 НК РФ под расходами на возмещение причиненного ущерба подразумевается только возмещение материального ущерба. Возмещение упущенной выгоды, морального вреда к таким расходам не относится, так как не соответствует критериям ст. 252 НК РФ. Поэтому расходы организации по возмещению упущенной выгоды, компенсации морального вреда не могут быть учтены в составе расходов, уменьшающих базу по налогу на прибыль организаций. См. письма ФНС России от 16.07.2012 N ЕД-4-3/11629@, от 16.05.2012 N ЕД-4-3/8057, Минфина России от 04.07.2013 N 03-03-10/25645, от 19.03.2010 N 03-03-06/4/22, от 14.09.2009 N 03-03-06/1/580, от 09.12.2009 N 03-03-06/2/232, от 24.08.2009 N 03-03-06/2/159 и др.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Каждый материал подкреплен ссылками на нормативные правовые акты, учитывает сложившуюся судебную практику и актуализируется по мере изменения законодательства

Материал приводится по состоянию на апрель 2021 г.

См. содержание Энциклопедии решений. Налоги и взносы

При подготовке «Энциклопедии решений. Налоги и взносы» использованы авторские материалы, предоставленные Д. Акимочкиным, Л. Ананьевой, Ю. Бадалян, И. Башкировой, Я. Бушуевой, Ю. Волковой, О. Ганелесом, Д. Игнатьевым, Р. Дулатовым, Л. Карасевич, И. Котыло, И. Лазаревой, Е. Лазуковой, Е. Макаренко, Е. Мельниковой, В. Молчановым, О. Монако, И. Олейник, В. Сергеевой, Д. Стрелковой, Е. Титовой, О. Ткач, Е. Хмельковой, О. Шпилевой и др.

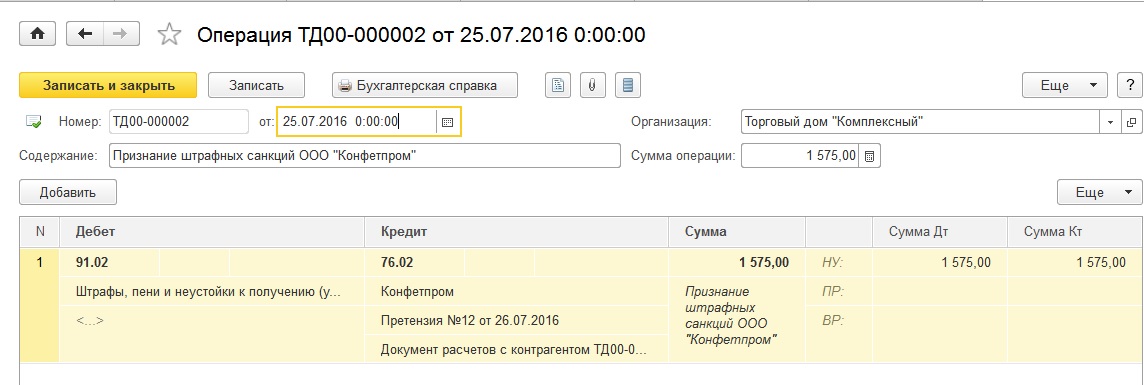

Выставление претензии проводки

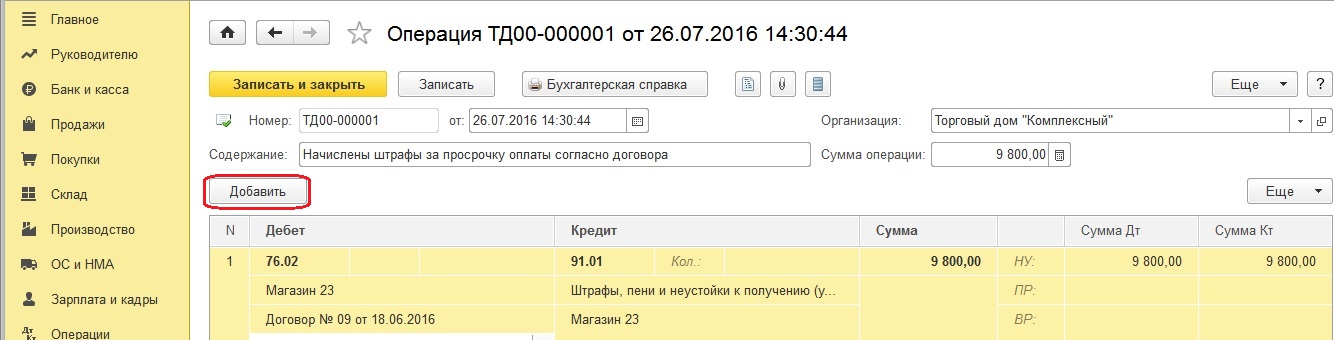

При несвоевременной оплате поставленных товаров покупатель, согласно условиям договора, должен выплатить неустойку. Размер неустойки – 0,1 процента от суммы задолженности по оплате товаров за каждый день просрочки.

Оплату за поставленные товары «Альфа» перечислила «Гермесу» только 24 марта. 25 марта «Гермес» выставил в адрес «Альфы» претензию на уплату неустойки за несвоевременный расчет по договору (просрочка составила 31 день). Сумма неустойки за просрочку оплаты товара составила:120 000 руб.

× 0,1% × 31 дн. = 3720 руб. «Альфа» признала претензию «Гермеса» и выплатила неустойку. В учете «Гермеса» бухгалтер сделал записи: Дебет 76-2 Кредит 91-1– 3720 руб. – начислена неустойка за нарушение срока оплаты товара; Дебет 51 Кредит 76-2– 3720 руб. – получена неустойка.

Налог на прибыль «Гермес» платит ежемесячно, применяет метод начисления.

При этом гражданским законодательством не установлено санкций за нарушение этого срока (см., например, ст. 12 Закона от 30 июня 2003 г. № 87-ФЗ или ст. 37 Закона от 17 июля 1999 г. № 176-ФЗ). Не предусматривают каких-либо санкций и нормы судебного права (АПК РФ, ГПК РФ).

Важно

Финансовые санкции (например, штраф) за нарушение срока, в который должна быть рассмотрена претензия, могут быть предусмотрены в договоре с контрагентом (п. 4 ст. 421 ГК РФ). Какие требования можно предъявить В претензии можно предъявить одно или несколько требований.

Например, это могут быть требования:

оплатить санкции за нарушение условий договора (ст. 329 ГК РФ);

возместить убытки. Например, связанные с вынужденной закупкой товара у другого поставщика по более высокой цене (ст. 393 ГК РФ);

вернуть оплаченный, но не отработанный аванс (ст.

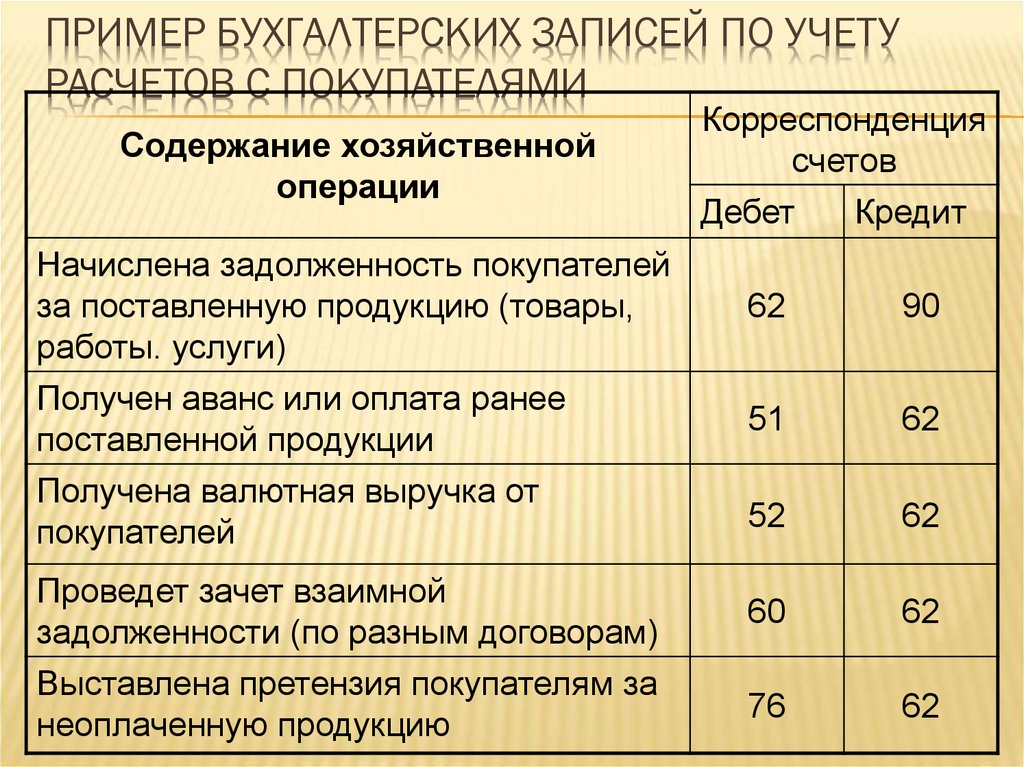

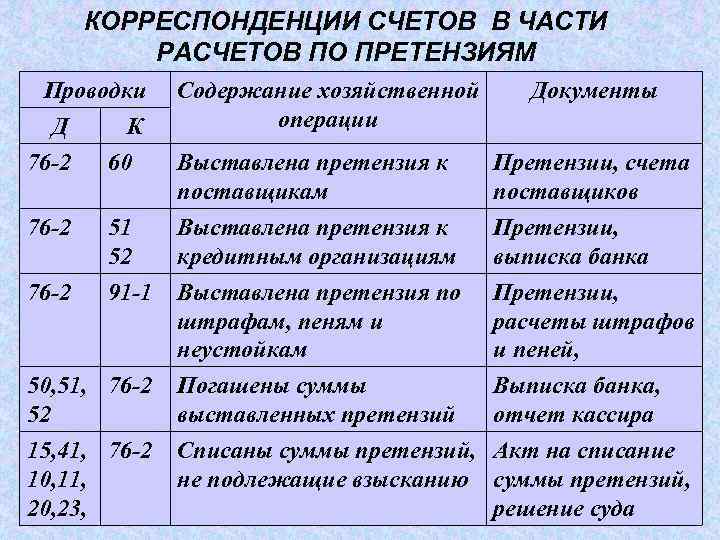

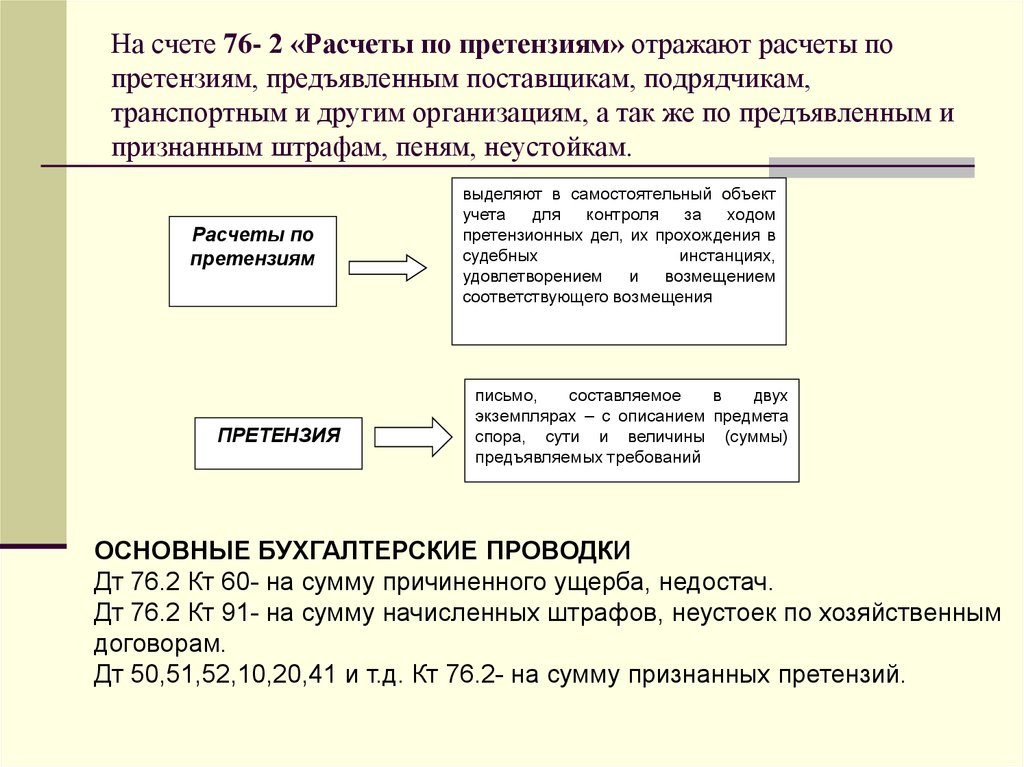

Расчеты по претензиям — проводки

Чаще всего подателями претензий являются:

- кредиторы, взыскивая просроченный долг;

- заказчики (претензия поставщику или исполнителю услуги еще называется рекламацией);

- поставщики, продавцы (могут требовать точного исполнения обязанностей от покупателя).

Претензии между поставщиками и покупателями могут быть вызваны недопоставкой, неправильным расчетом цифр в договорных документах, другими нарушениями условий договора.

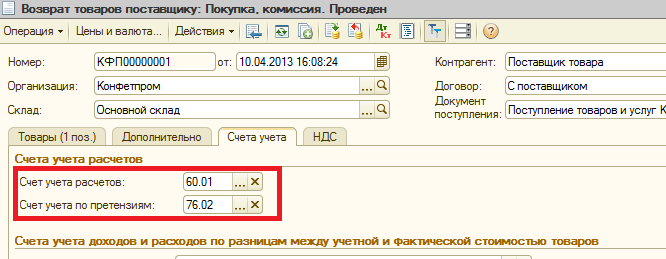

ВАЖНО! Если претензия касается физического лица, она регламентируется Законом о защите прав потребителей. Претензии между юрлицами – прерогатива федерального законодательства (Гражданского кодекса РФ). Претензии при «обратной реализации» Случается, покупатель уже оприходовал товар у себя, но по какой-то причине решил возвратить его поставщику

Претензии при «обратной реализации» Случается, покупатель уже оприходовал товар у себя, но по какой-то причине решил возвратить его поставщику.

Расчеты по претензиям

Предъявлена претензия поставщику — проводка у покупателя при недостаче поставки товараПорядок предъявления претензий Причиной нарушения условий договора могут быть:

- Поставщик нарушил сроки поставки;

- Нарушение сроков оплаты;

- Поставленный товар не соответствует указанным характеристикам;

- Поставленный товар не соответствует количеству;

- Не поставка товара;

- Не выполнены работы, услуги.

В письме-претензии покупатель должен указать, какие условия договора были нарушены и предоставить доказательства виновности поставщика.

Prednalog.ru

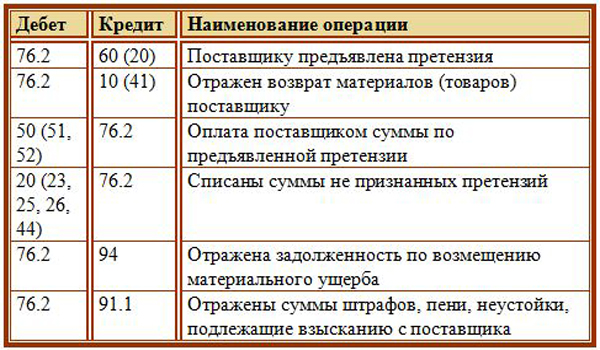

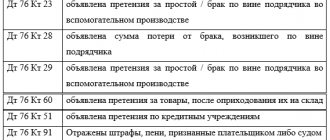

Компания имеет право выставить претензию поставщику: — при несоблюдении условий договора поставщиком;- при недостаче ТМЦ;- при обнаружении арифметических ошибок в полученных от поставщика документах на товары (услуги, работы). 1. При несоблюдении условий договора к поставщику обычно применяются санкции: штрафы, пени, неустойки.

На основании п.3 ст. 250 НК такие доходы (от получения пеней, штрафов, неустоек) признаются внереализационными и отражаются следующей проводкой: Д-т 76-2 К-т 91-1 — начисление пеней, штрафов, неустоек, признанных поставщиком или присужденных в судебном порядке. 2. При приемке товара может быть обнаружена недостача или порча ценностей.

Тогда в бухгалтерском учете будут сделаны следующие записи. Д-т 94 К-т 60 — учет недостачи (порчи ТМЦ) в пределах величин по условиям договора Д-т 76-2 К-т 60 — учет недостачи (порчи ТМЦ) сверх величин по условиям договора 3.

Отражение претензии в бухгалтерском учете: проводки

дебет 94 «Недостачи и потери от порчи ценностей», кредит 76.2 – списание недостачи в 1000 руб.

Если договором предусмотрена неустойка за нарушение тех или иных условий (сроков, количества поставки и др.), эти суммы также списываются на расходы. ПРИМЕР 2. Одна сторона договора продала другой партию канцтоваров на сумму 12 000 руб., в которую входит НДС.

Учет претензий у покупателя

После рассмотрения претензии покупателя поставщик может либо принять решение о ее удовлетворении, либо отказать.

Организация предъявила поставщику претензию.

| Дт | Кт | Описание операции | Сумма | Документ |

| 10 | 60 | Оприходованы поступившие материалы | 16000 | ТОРГ-12 |

| 60 | Оплата поступления материала с расчетного счета | 20000 | Платежное поручение | |

| 76.2 | 60 | Претензия поставщику на недостачу | 4000 | Претензионное письмо |

Если поставщик принял решение удовлетворить претензию, то в ООО «Орхидея» это отражается следующим образом:

| Дт | Кт | Описание операции | Сумма | Документ |

| 76.2 | Поступление средств в счет недостачи | 4000 | Платежное поручение |

В случае отказа возместить недостачу, ее сумма списывается на счет расходов:

| Дт | Кт | Описание операции | Сумма | Документ |

| 76.2 | Недостача списана | 4000 | Бухгалтерская справка |

В случае несоблюдения поставщиком условий договора обычно предусмотрено начисление штрафа, пени или неустойки. Эти суммы отражаются так же, на счете расходов.

НДС при получении штрафных санкций по договорам

Если для налога на прибыль все санкции, которые признал должник или присудил суд организация обязана включить в налоговую базу по строке внереализационные доходы, то для целей исчисления налоговой базы по НДС, есть санкции, которые не признаются объектом налогообложения НДС.

С учетом этого можно выделить два основных типа санкций:

- санкции, уплаченные покупателю продавцом за нарушение условий договора;

- санкции, уплаченные продавцу покупателем за нарушение условий договора

С первым типом санкций все более или менее однозначно: денежные средства, полученные покупателем от продавца за ненадлежащее исполнение продавцом договорных обязательств, НДС не облагаются, так как не связаны с реализацией (см. письмо Минфина РФ от 08.06.2015 N 03-07-11/33051, от 12.04.2013 N 03-07-11/12363).

Санкции в виде выплаты компенсации продавцу за досрочное расторжения договора также не облагаются НДС (Письмо Минфина РФ от 19.10.2016 N 03-07-11/60859). Аналогичные разъяснения даны Минфином РФ в отношении включения в налоговую базу по НДС денежных средств, полученных продавцом товаров от их покупателя в качестве компенсации убытков, понесенных продавцом из-за отказа покупателя принимать и оплачивать товары.

Такие суммы также не облагаются НДС, так как не связаны с оплатой реализованных товаров, работ услуг (Письмо Минфина РФ от 28.07.2010 N 03-07-11/315).

В отношение налоговой базы по НДС по второму типу санкций (когда продавец получает выплату санкций от покупателя) не все так однозначно.

На сегодняшний день позиция официальных органов сводится к тому, что суммы полученные продавцом товаров, работ, услуг в виде штрафных санкций по договорам не подлежат обложению НДС при условии, что такие санкции по факту не являются элементами ценообразования, предусматривающими оплату товаров (работ, услуг).

Если полученные продавцом от покупателя суммы, предусмотренные условиями договоров в виде неустойки (штрафа, пени), по существу не являются неустойкой (штрафом, пеней), обеспечивающей исполнение обязательств, а фактически относятся к элементу ценообразования, предусматривающему оплату товаров (работ, услуг), то такие суммы включаются в налоговую базу по НДС на основании пп. 2 п. 1 ст. 162 НК РФ, как суммы связанные с оплатой реализованных товаров (работ, услуг).

Эта точка зрения изложена в письмах Минфина России от 09.02.2021 N 03-07-05/8311, от 26.10.2020 N 03-07-11/93098. Таким образом, чтобы исключить риски доначисления НДС по штрафным санкциям, налогоплательщику нужно отличать «просто санкции» от «элементов ценообразования», оформленных как штрафные санкции.

Неустойка за просрочку оплаты — это обеспечение своевременности платежей по договору, не затрагивающая ценообразование.

Квалификация штрафов в качестве денежных средств, связанных или не связанных с оплатой реализованных продавцом товаров (работ, услуг), должна производиться в каждом конкретном случае с учетом условий соответствующих договоров в зависимости от конкретной хозяйственной ситуации (письмо Минфина РФ от 09.11.2015 N 03-07-11/64436). Риски высоки, когда продавец получает штрафы, пени, неустойку по договорам и суммы штрафных санкций зависят от стоимости реализованных товаров (работ, услуг).

Пример неустойки, обеспечивающей исполнение обязательств:

неустойка за просрочку исполнения обязательств, полученная продавцом от покупателя по договору. Вывод, что такие суммы не связаны с оплатой товаров (работ, услуг) в понимании пп. 2 п. 1 ст. 162 НК РФ, а потому не подлежат включению в налоговую базу по НДС, основан на постановлении Президиума ВАС РФ от 05.02.2008 N 11144/07, данное мнение поддержали Минфин и ФНС.

Пример неустойки как элемента ценообразования:

суммы штрафа за простой, сверхнормативную погрузку или разгрузку, транспортного средства, полученные налогоплательщиком, оказывающим услуги по перевозке грузов (см. письма Минфина РФ от 01.04.2014 N 03-08-05/14440 «О включении суммы штрафа за простой, предусмотренный условиями договора, в налоговую базу по НДС», от 16.04.2014 г. N 03-07-08/17462).

Не все вопросы по бухучету и налогам решаются однозначно. В таких ситуациях лучше получить экспертное мнение, чтобы принять окончательное решение, проанализировав риски и последствия. Наши эксперты готовы поделиться своим опытом и помочь компании решить вопросы по бухучету и налогам, исходя из конкретных условий Вашей ситуации.

Исправление брака

Если организация получила бракованный товар, она вправе потребовать бесплатно устранить дефект (ст. 475 ГК РФ). Аналогичное правило действует при некачественном исполнении работ (см., например, ст. 723 ГК РФ).

Гарантийный ремонт (гарантийное обслуживание) могут проводить:

изготовители продукции (работ, услуг) (п. 6 ст. 5 Закона от 7 февраля 1992 г. № 2300-1);

торговые организации (в т. ч. импортеры) (п. 7 ст. 5 Закона от 7 февраля 1992 г. № 2300-1).

Гарантийному ремонту (гарантийному обслуживанию) подлежат товары (результаты работ), в отношении которых установлен гарантийный срок. Датой начала гарантийного срока является дата передачи товаров (результатов выполненных работ) покупателю (заказчику). То есть дата оформления товаросопроводительных документов или акта приемки выполненных работ. Такой порядок следует из положений статей 470, 471 Гражданского кодекса РФ, пункта 2 статьи 19 Закона от 7 февраля 1991 г. № 2300-1.

Для учета товаров, возвращенных для исправления брака, к счету 41 (08, 01, 10) можно открыть субсчет «Имущество на гарантийном обслуживании». Унифицированная форма первичного документа, которым стороны могли бы оформить приемку-передачу товаров на гарантийное обслуживание, законодательством не предусмотрена. Поэтому такой документ можно составить в произвольной форме, содержащей все обязательные реквизиты первичной учтенной документации. Это следует из пункта 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

У организаций, которые применяют общий режим налогообложения, такая операция повлияет на расчет налогов так.

Входной НДС по приобретенным материальным ценностям можно будет принять к вычету в общем порядке (п. 1 ст. 172, п. 2 ст. 171 НК РФ).

Налоговую базу по налогу на прибыль стоимость приобретенных и переданных на гарантийное обслуживание товарно-материальных ценностей не уменьшит.

Это связано с тем, что как при кассовом, так и при методе начисления одним из условий списания стоимости приобретенных товаров на расходы является их реализация (п. 1 ст. 272, п. 3 ст. 273, подп. 3 п. 1 ст. 268, ст. 320 НК РФ). Переданный для исправления брака товар не может быть реализован конечным потребителям, а значит, и списать его стоимость нельзя (ст. 470, 471 ГК РФ).

До списания в производство (эксплуатацию) не удастся учесть при расчете налога на прибыль и переданные контрагенту на исправление брака материалы (п. 2 ст. 272, подп. 1 п. 3 ст. 273, п. 1 ст. 254, подп. 1 п. 3 ст. 273 НК РФ). А также расходы на приобретение объектов основных средств (амортизационные отчисления), которые не введены в эксплуатацию из-за выявленного дефекта (п. 3 ст. 272, подп. 2 п. 3 ст. 273, п. 4 ст. 259 НК РФ).

Аналогичные правила действуют и для расчета единого налога при упрощенке с разницы между доходами и расходами (за исключением положений об НДС) (подп. 1, 5, 23 п. 1 ст. 346.16, подп. 1, 2, 4 п. 2 ст. 346.17 НК РФ). Входной налог со стоимости приобретенных ценностей принять к вычету нельзя (п. 2 ст. 346.11, п. 2 ст. 171 НК РФ). НДС можно будет включить в расходы в тот же период, что и сами затраты, с приобретением которых он связан (подп. 8 п. 1 ст. 346.16, подп. 3 п. 2 ст. 170 НК РФ).

На сумму ЕНВД операция по передаче товара на исправление брака не повлияет (ст. 346.29 НК РФ).

Самостоятельное устранение дефектов приобретенных товаров отражайте аналогично потерям от внутреннего брака.

Целесообразность претензионного порядка

Для защиты законных интересов стороны всегда могут обратиться в суд. Но, как правило, более эффективным способом урегулирования конфликта является попытка досудебного решения вопроса. Одной из форм такого урегулирования является предъявление претензии – прямого указания другой стороне на несоблюдение ею тех или иных пунктов договора, а именно:

- ошибочное или некорректное действие;

- бездействие;

- просрочки и т.п.

Помимо фиксации подобных фактов, в претензии предъявитель выражает требование исправить отмеченные нарушения.

Вопрос: Как исчислять срок исковой давности: с момента вручения претензии подрядчику или с момента вручения заявления о недостатках работ?Посмотреть решение суда

Плюсы подачи претензии:

- это наиболее экономичный из всех способов разрешения конфликта;

- занимает значительно меньше времени, по сравнению с судебными разбирательствами;

- в большинстве случаев является необходимым этапом перед судебной тяжбой;

- во многих случаях может вообще предотвратить подачу иска;

ОБРАТИТЕ ВНИМАНИЕ! Подача претензии до обращения в суд является обязательной, если это прописано в нормативных актах организации, а также в договоре, пункты которого были нарушены. В противном случае суд вернет заявление из-за нарушения досудебной процедуры

Если же пункта о претензиях в договоре не было, можно при желании опустить претензионные операции и сразу искать правды в суде.

Учет претензий у покупателя

Для рассмотрения операций по претензиям в учете у покупателя используем наглядные примеры.

Претензия по недостаче поставки товара

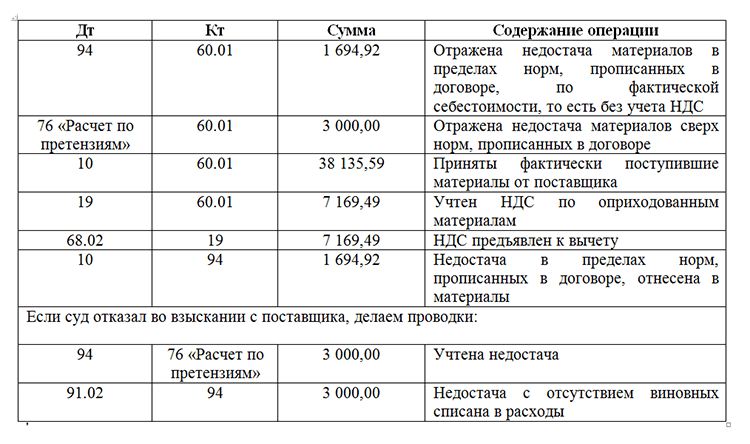

АО “Фермер” осуществило поставку ООО “Амбар” партии материалов (семена сельскохозяйственных культур) на сумму 134.800 руб., НДС 20.563 руб. В договоре между “Фермером” и “Амбаром” указано, что убыль материалов, связанная с процессом транспортировки, не должна превышать 2,5%, то есть 3.370 руб., НДС 514 руб. (134.800 руб. * 2,5%).

По факту приемки товара на складе ООО “Амбар” была выявлена недостача материалов на сумму 5.720 руб., НДС 873 руб. На сумму выявленной недостачи была выставлена претензия, согласно которой “Фермер” погасил стоимость недостающих материалов.

В учете “Амбара” были сделаны такие записи:

|

Дебет |

Кредит |

Описание |

Сумма |

Документ |

| 10 | 60 | На склад ООО “Амбар” поступила партия семян (134.800 руб. – 20.563 руб. – 5.720 руб. – 873 руб.) | 107.644 руб. | Товарная накладная, Акт сверки |

| 19 | 60 | Учтена сумма НДС по фактически поступившим семенам (20.563 руб. – 873 руб.) | 19.690 руб. | Счет-фактура |

| 94 | 60 | Учтена стоимость семян, размер естественной убыли которых предусмотрен договором | 3.370 руб. | Договор купли-продажи |

| 76.2 | 60 | Выставлена претензия “Фермеру” по недостаче в поставке материалов сверх нормы, установленной договором (5.720 руб. – 3.370 руб.) | 2.350 руб. | Письмо-претензия |

| 51 | 76.2 | Зачислены средства от “Фермера” в счет погашения задолженности по выставленной претензии | 2.350 руб. | Банковская выписка |

Неотработанный поставщиком аванс

Между АО “Сегмент” и АО “Сектор” заключен договор поставки электротоваров:

- дата заключения договора – 18.06.2015;

- 23.06.2015 АО “Сегмент” осуществил предоплату за электротовары в размере 541.600 руб., НДС 82.617 руб. (100% предоплата);

- срок поставки товара – 03.08.2015.

АО “Сектор” не осуществил поставку по договору в установленный срок, в связи с чем “Сегмент” направил претензию с требованием расторгнуть договор и вернуть ранее перечисленный аванс. Претензия была удовлетворена АО “Сектор” в полном объеме.

Бухгалтер “Сегмента” сделал в учете такие записи:

|

Дебет |

Кредит |

Описание |

Сумма |

Документ |

| 60 Авансы выданные | 51 | Перечислены средства в пользу АО “Сектор” в счет предоплаты за поставку электротоваров | 541.600 руб. | Платежное поручение |

| 68 НДС | 76 НДС по авансам выданным | НДС от суммы аванса, перечисленного в пользу АО “Сектор”, принят к вычету | 82.617 руб. | Счет-фактура |

| 76.2 | 60 Авансы выданные | Учтена сумма претензии, выставленная АО “Сектор” за нарушение условий поставки электротоваров | 541.600 руб. | Письмо-претензия |

| 51 | 76.2 | Зачисление средств от АО “Сектор” по претензии | 541.600 руб. | Банковская выписка |

| 76 НДС по авансам выданным | 68 НДС | Сумма НДС, ранее принятая к вычету, восстановлена | 82.617 руб. | Счет-фактура, Письмо-претензия, Банковская выписка |

Счет 76.02 — расчеты по претензиям

Такой же срок есть у оппонента для реакции на претензионное письмо

ВАЖНО! При получении отказа или отсутствии ответа на претензию более 30 дней можно с полным правом обращаться в арбитражный суд. Особенности расчета суммы претензии Чтобы претензия была наверняка признана и выплачена, нужно правильно и обоснованно указать ее сумму

Для этого следует руководствоваться:

- действующим Планом счетов бухучета;

- Методическими указаниями по бухучету материально-производственных запасов, утвержденными Приказом Минфина России №119н от 28 декабря 2001 г.

При выявлении недостачи следует вычислять сумму, учитывая следующие важные моменты:

- Если количество недостающего товара находится в пределах естественной убыли, то сумму недостачи вычисляют по стоимости, по которой товар отпускался поставщиком (число недостающих товаров умножается на цену единицы товара).

Наше мнение:

Вина в повреждении товаров лежит на перевозчике, так как именно он отвечает за сохранность груза. В то же время ответственность перед заказчиком за сохранность груза несет Ваша организация.

Для правильного отражения операций в учете следует документально обосновать отказ от оплаты оказанных Вашей организацией услуг и аналогичное уменьшение оплаты стоимости «входящих» услуг. Для этого необходимо получить от заказчика претензию в письменном виде (со ссылкой на положения договора) и на её основании составить претензию к грузоперевозчику (также основываясь на положениях договора). Данные документы необходимы для признания доходов и расходов в бухгалтерском и налоговом учете.

Предполагаем, что виновник признает сумму ущерба

Обращаем Ваше внимание, что в этом случае стоимость услуг, оказанных грузоперевозчиком, а также стоимость услуг, предъявленных заказчику, не уменьшается, так как объем оказанных услуг не изменился. Отсутствует необходимость корректировать сумму начисленного с реализации НДС и принятого к вычету налога

Предлагаем следующую схему бухгалтерских записей:

| Дебет 76 / Расчеты по претензиям | Кредит 91 / Прочие доходы | — | 9 240 руб. | — | отражен доход в сумме причитающегося возмещения, признанной грузоперевозчиком (статья «Штрафы за нарушение условий договоров»); |

| Дебет 91 / Прочие доходы | Кредит 76 / Расчеты по претензиям | — | 9 240 руб. | — | отражен расход в сумме возмещения, подлежащего уплате заказчику (статья «Штрафы за нарушение условий договоров»); |

| Дебет 76 / Расчеты по претензиям | Кредит 62 / Расчеты с покупателями и заказчиками | — | 9 240 руб. | — | уменьшена задолженность покупателя за оказанные услуги; |

| Кредит 60 / Расчеты с поставщиками и подрядчиками | Кредит 76 / Расчеты по претензиям | — | 9 240 руб. | — | уменьшена задолженность перед поставщиком за оказанные услуги; |

Следует отметить, что по вопросу налогообложения НДС сумм полученных штрафных санкций за нарушение условий договоров имеется спорная позиция налоговых органов, которые признают объектом налогообложения любые штрафы. В то же время, правовых оснований для взимания НДС с получаемых сумм штрафных санкций нет, поскольку такие суммы не связаны с обязательством по оплате товара (работы, услуги). Об этом свидетельствует прежде всего гражданское законодательство, в соответствии с которым штраф выступает в роли компенсации, предусмотренной за невыполнение обязательств одной из сторон сделки. Штраф является мерой по обеспечению исполнения обязательства (оплаты товара, работы, услуги), но не собственно платежом за эти товары, работы, услуги (ст. 330 ГК РФ).

В Вашем случае ненадлежащее исполнение обязательств имеет место со стороны поставщика (грузоперевозчика), на которого в силу договора также может быть наложена обязанность по выплате штрафных санкций. То, что при уплате штрафных санкций поставщиком не возникает объекта налогообложения, не вызывает сомнения даже у налоговых органов (письмо МНС России от 27.04.2004 № 03-1-08/1087/14). В данном случае покупатель, получающий штрафную санкцию в виде неустойки, товар (работу, услугу) не реализует. Это характеризует сущность штрафных санкций, а именно то, что их уплата лежит за рамками основного обязательства по реализации товара (работы, услуги) и их оплате.

Как и гражданское законодательство, НК РФ разделяет обязанности по оплате товара и штрафных санкций за ненадлежащее исполнение договорных обязательств. Согласно п. 3 ст. 250 НК РФ полученные штрафы, пени и иные санкции за нарушение договорных обязательств относятся к внереализационным доходам, а значит, непосредственно не связаны с реализацией товара, работ, услуг. Таким образом, системная связь норм НК РФ также свидетельствует о том, что уплачиваемые штрафные санкции не являются оплатой за реализованные товары (работы, услуги).

Таким образом, полученные штрафы, не связанные с суммами по расчетам за товары (работы, услуги), не являются объектом налогообложения по НДС, однако в НК РФ отсутствует прямая норма, исключающая данную операцию из налогооблагаемой базы. Поэтому отсутствует возможность отразить в разделе 7 налоговой декларации сумму штрафа в размере 9 240 руб., так как нельзя указать соответствующий код вида операции, приведенный в приложении 1 Приказа ФНС России от 29.10.2014 № ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме».

Для целей налогообложения по налогу на прибыль в налоговой декларации следует отразить штрафные санкции одновременно в составе внереализационных доходов и расходов на основании п. 3 ст. 250, пп. 13 п. 1 ст. 265 НК РФ.

Некачественное (несвоевременное) выполнение условий

Невыполнение условий договора исполнителем, выражается в таких формах, как:

- превышение сроков, указанных в договоре;

- невозмещенные убытки, понесенные заказчиком по причине отказа исполнителем выполнять условия договора;

- неустойка и другие штрафы, при некачественном (несвоевременном) выполнении условий.

Если определённые услуги выполнены несвоевременно или некачественно (для примера некачественное лечение с договором оказания мед. услуг) они будут рассмотрены законодательством как некачественное (несвоевременное) выполнение условий и считается твёрдым основанием направить исполнителю претензию о неисполнении условий по договору оказания услуг.

Невыполнение условий заказчиком, обычно проявляется нарушениями сроков перечисления денежных средств или полный отказ выполнять их. В этом случае исполнитель может направить заказчику претензию по договору оказания услуг.

Читать также:выполнение работ подряда — что это?

Способы уплаты неустойки

Уплата (возмещение) неустойки по договору может быть осуществлена двумя способами:

1. Исполнитель самостоятельно уплачивает сумму неустойки при предъявлении претензий заказчиком.

2. Заказчик удерживает сумму неустойки при окончательном расчете по договору.

На законность второго способа указано в Постановлении Президиума ВАС РФ от 19.06.2012 № 1394/12 по делу № А53-26030/2010: стороны договора вправе по обоюдному согласию избрать в качестве способа прекращения обязательства заказчика по оплате выполненных проектных работ в случае просрочки их выполнения возможность удержания неустойки при окончательных расчетах по договору.

Таким образом, начисление заказчиком неустойки и удержание этой суммы при осуществлении окончательного расчета с подрядчиком за выполненные работы является правомерным. Подобное удержание служит основанием прекращения обязательства заказчика по оплате выполненных работ. Данное действие не является зачетом однородных требований, но и не противоречит ГК РФ (см. Постановление Президиума ВАС РФ от 10.07.2012 № 2241/12 по делу № А33-7136/2011).

Каждый из вышеназванных способов уплаты неустойки имеет свои особенности в части налогового учета.