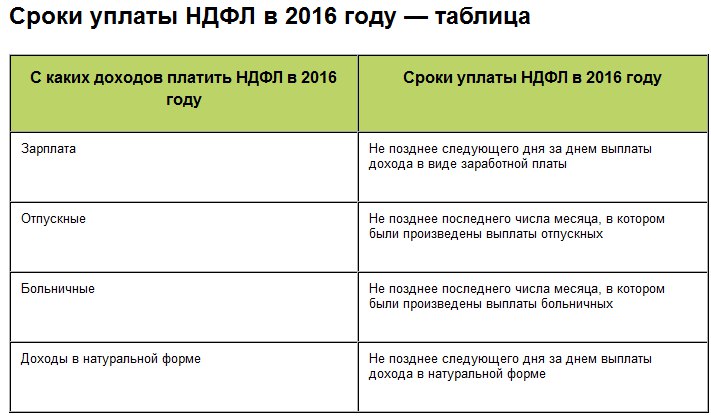

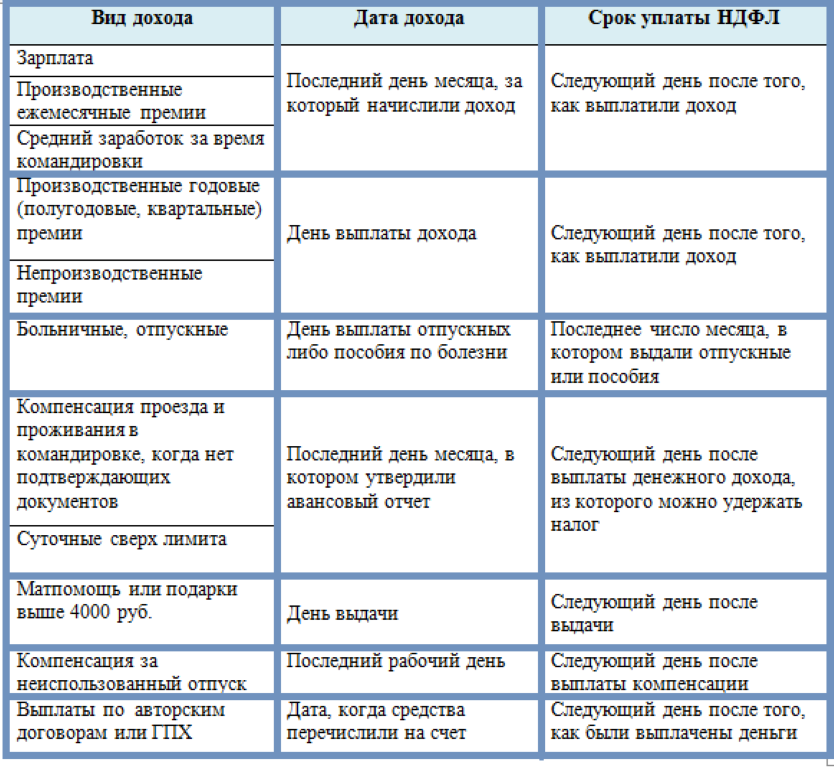

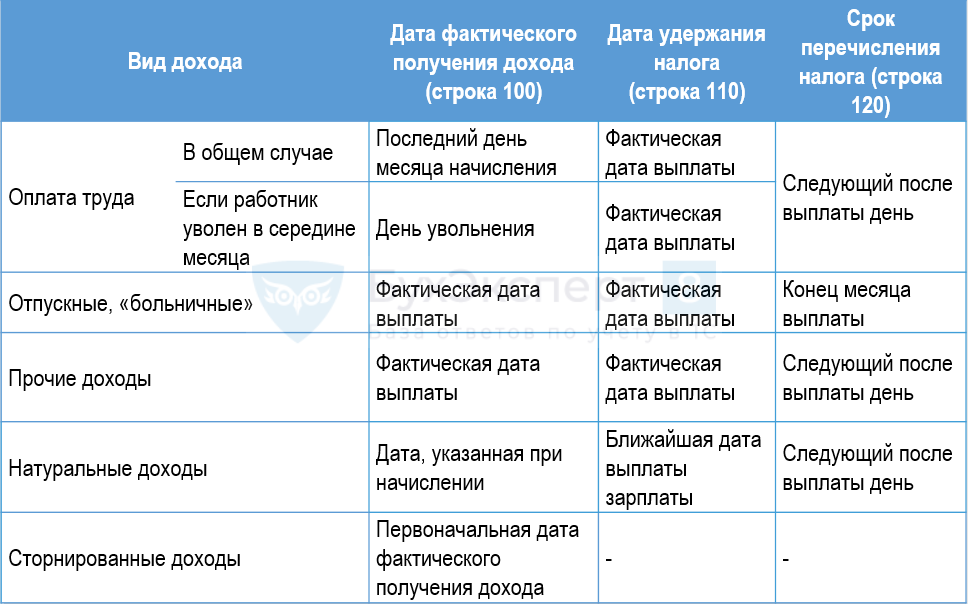

Сроки перечисления заработной платы, налога и взносов

По Трудовому кодексу зарплату сотрудникам нужно перечислять дважды в месяц (аванс и основная часть), срок каждая фирма устанавливает сама и прописывает в локальных документах. Интервал между двумя выплатами не должен быть больше 15 дней.

Налог на доходы необходимо перечислить не позднее 5-го или 28-го числа после выплаты зарплаты (срок зависит от периода выплаты дохода — с 1 по 22 число или с 23 по последнее число месяца). При выплате первой части, то есть аванса, НДФЛ перечисляют в обычном порядке, как и по другим выплатам, например, окончательному расчёту.

Страховые платежи на ОПС, ОМС, ВНиМ нужно перечислять до 28 числа месяца, следующего после месяца начисления, а «на травматизм» — до 15 числа месяца, следующего после месяца начисления.

Помимо зарплаты, работодателям приходится рассчитывать больничные, отпускные, командировочные, и другие выплаты. Для каждого из этих видов выплат действуют свои правила, которые нужно учитывать при расчетах. Однако НДФЛ по ним уплачивается в порядке, предусмотренном для зарплаты.

Помимо этого, сервис сформирует обязательную для работодателей отчетность в ФНС и СФР.

Воспользуйтесь сервисом «Моё дело»

Рассчитайте и оплатите взносы за сотрудников онлайн.

Попробовать бесплатно

Пример расчета налога

Рассмотри пример, как посчитать размер налоговой ставки в различных случаях.

Пример 1:

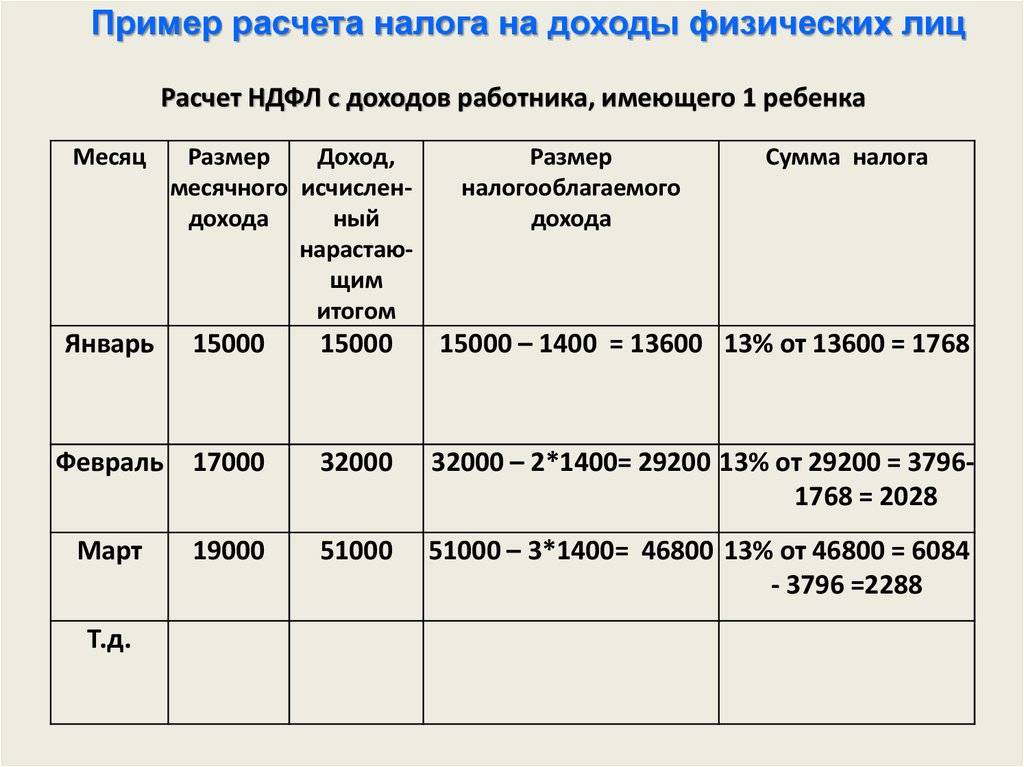

Слесарь Иванов заработал в этом месяце свой оклад в размере 14500 руб. Плюс к этому ему дали фиксированную премию размером 3500 рублей. Общий доход его составил за этот месяц 18000 рублей.

Следует высчитать, сколько подоходного он выплатит из зарплаты государству, а какую сумму получит на руки.

(18000 – 400) * 13% = 2288 рублей

400 рублей это стандартный вычет, который полагается слесарю Иванову.

Полученная сумма 2288 рублей это размер НДФЛ, который будет вычтен из заработанных денег.

18000 – 2288 = 15712 рублей.

15712 получит Иванов на руки за весь отработанный месяц.

От суммы рассчитанного дохода могут производиться вычеты большего объема, если человек входит в особые категории или имеет право на дополнительные вычеты. Как, например, при покупке квартиры.

Если воспользоваться онлайн-калькулятором для произведения расчетов по НДФЛ, все описанные действия производятся в один клик.

Порядок работы с калькулятором

Для того чтобы произвести расчет, вам необходимо ввести сумму заработной платы за месяц, а так же сумму, полученной нарастающим итогом по сотруднику с начала года. Она необходима для калькуляции налогов в фонды, а так же это является условием для применения вычетов на сотрудника.

На 2015 год, максимальное значение совокупной зарплаты для применения вычетов — 280 тыс, рублей. А так же установлены уменьшенные процентные ставки для ПФР , при превышении 711 тысяч рублей и в ФСС — 670 тысяч рублей. В 2016 году данные показатели выросли и составят: для ПФР 796 ты. руб., а для ФСС — 718 тыс. руб, сумма максимальной зарплаты для применения вычетов в 2016 году составляет 350 тыс. рублей.

Далее необходимо ввести информацию о стандартных вычетах. Если какой то из них не зависит от предельной зарплаты в 350 тыс. руб., то его поставьте в «вычеты без ограничений».

О процентных ставках ПФР, ФСС и ФФОМС, а также порядке начислений можете почитать в статье о порядке расчета зарплаты.

Для того, чтобы рассчитать общие суммы налогов уплачиваемых работодателем и сотрудником у вас есть два варианта:

- Вы можете ввести сумму заработной платы до исчисления с нее налогов, все суммы будут рассчитаны автоматически, в том числе ту сумму зарплаты, которая будет причитаться работнику после уплаты налогов.

- Вы можете ввести сумму заработной платы, которую сотрудник получает «на руки», после чего калькулятор рассчитает все налоги в обратном порядке и покажет сумму зарплаты, которую необходимо начислить исходя из суммы полученной «на руки». При этом не забудьте учесть вычеты, если они ему предоставлены. Расчет будет скорректирован на эти суммы также автоматически.

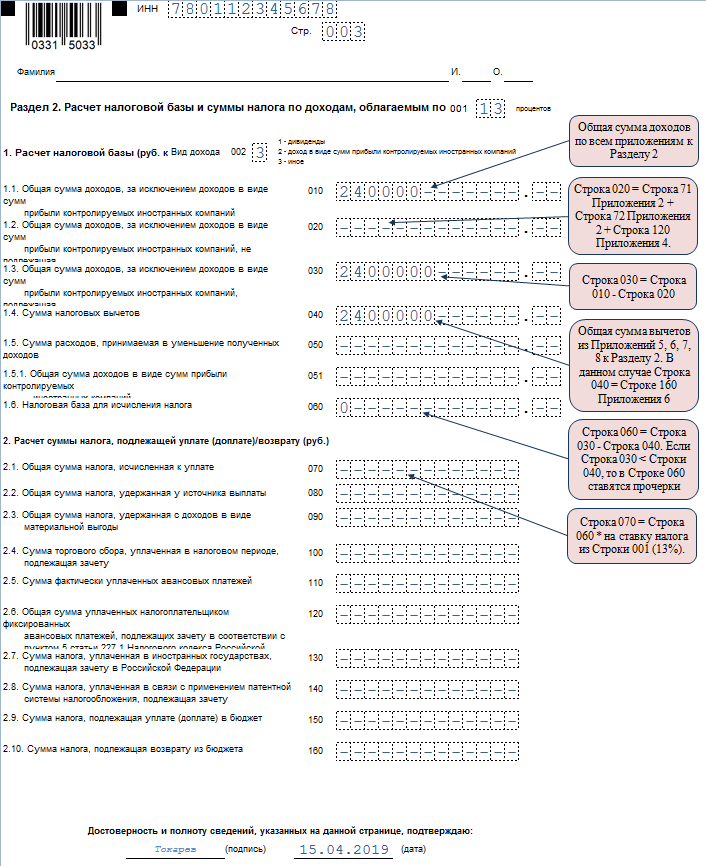

НДФЛ: налоговая база

Прежде, чем понять, как рассчитать налог, необходимо познакомиться с таким важным понятием, как налоговая база. Это характеристика применима для каждого объекта налогообложения (например, дохода) и призвана измерить этот объект, другими словами – выразить его количественно. Как только подходит к концу год (текущий, календарный) иной временной налоговый промежуток, налоговая база получает определение. Каждый из типов налогов имеет свой обязательный период, который будет исчисляться месяцем, тремя месяцами (кварталом), годом и так далее. При этом налоговый период способен дробиться на несколько сроков отчёта, в конце каждого из которых организация-агент будет уплачивать авансовые платежи по налогам.

Как узнать этот период? Моментом создания любой организации будет считаться тот день, когда она государственно зарегистрирована. Если это произошло не в начале календарного года, то первым периодом налогообложения будет считаться время до конца года. Например, фирма начала свою деятельность 1 декабря 2016 года. Тогда её первый налоговый период – с 1 декабря 2016 по 31 декабря 2017 года. Если же до конца года организация прекратила своё существование и была ликвидирована, налоговым периодом будет промежуток времени с начала года и до того дня, когда ликвидация была официально признана.

Организации, получившие статус налоговых агентов, должны произвести выплату средств в казну государства в срок, не позднее одного дня, следующего за днём выплат. Разумеется, что выплаты учитываются бухгалтерией, фиксирующей такие моменты, как:

- Поступающий на имена сотрудников доход от труда.

- Суммы полагающихся работникам из-за жизненных ситуаций различного характера вычетов.

- Исчисления, уже рассчитанные для отправки в казну страны.

- Средства, фактически отправленные в бюджет.

Для предоставления отчетности используют специализированные бланки, форма которых устанавливается государством. Выплата в бюджет обсуждаемой налоговой разновидности физическими лицами производится не позднее 15 июля.

Согласно статье 210 НК России, определяя налоговую базу, в неё включают такие формы доходов плательщиков:

- денежная;

- натуральная;

- материальная.

Для каждого из этих видов предусмотрены свои ставки по налогам, поэтому и налоговая база рассчитывается по-своему для каждой формы. Таким образом, налоговая база является величиной, с помощью которой можно рассчитать сумму налога, умножив её на налоговую ставку. Величина налоговых исчислений, помноженная на единицу, которой измеряют налоговую базу, называется налоговой ставкой.

Налоговая ставка — это обязательный элемент и основной критерий для подсчёта любого налога, установленный НК РФ

Похожие калькуляторы

Возможно вам пригодятся ещё несколько калькуляторов по данной теме:

- Сколько часов в месяце. Введите количество месяцев, чтобы узнать, сколько в них часов.

- Сколько часов в неделе. Введите количество недель, чтобы узнать, сколько в них часов.

- Калькулятор дней между датами. Определите точное количество дней между любыми двумя датами для планирования или информационных целей.

- Калькулятор процентов от числа. Рассчитайте онлайн значение процента от любого числа с помощью данного калькулятора.

- Калькулятор процентов. Рассчитайте онлайн процент от числа, на сколько процентов одно число больше или меньше другого, или сколько процентов составляет одно число от другого числа, а также прибавьте или вычтете процент к числу.

- Добавить процент к числу. Прибавьте онлайн любой процент к любому числу с помощью специального калькулятора.

- Вычесть процент из числа. Вычтете онлайн любой процент от любого числа с помощью специального калькулятора.

- На сколько процентов больше. Рассчитайте онлайн, на сколько процентов одно число больше другого.

- На сколько процентов меньше. Рассчитайте онлайн, на сколько процентов одно число меньше другого.

- Инженерный калькулятор. Посчитайте сложные примеры на продвинутом калькуляторе.

Аванс расчетом по произвольной формуле

Если рассмотренные выше варианты не устраивают, так как например, у сотрудника прямая сдельная оплата без какого-либо минимального оклада, то можно предложить другую идею.

Вместо основного начисления сотрудника расчет аванса производить по другому виду начисления с нужной формулой расчета аванса. Это потребует некоторых искусственных настроек и действий, но зато позволит решить задачу. Рассмотрим пример, когда у сотрудника прямая сдельная оплата, а аванс выплачивается исходя из некоторой суммы пропорционально отработанному в первой половине месяца времени.

Настроим начисление, которое будет использоваться для расчета аванса:

Начисление будет назначаться сотруднику в плановом порядке, поэтому укажем, что начисление выполняется Ежемесячно.

Формула начисления:

СуммаАванса/НормаДнейЗаПервуюПоловинуМесяца*ВремяВДнях*?(РасчетнаяБаза=0,1,0)

- Сумма аванса – новый показатель, который будет задаваться при назначении начисления в плановом порядке.

- Норма дней за первую половину месяца – ежемесячный показатель для сотрудника, значение которого будет вводиться перед расчетом аванса с помощью документа Данные для расчета зарплаты.

Для ввода нормы за первую половину месяца настроим шаблон ввода исходных данных (Настройка – Шаблоны ввода исходных данных).

Нам необходимо, чтобы наше начисление рассчитывалось в аванс, но не начислялось при расчете зарплаты за месяц. При этом в аванс не должно начисляться основное начисление сотрудника, но оно должно выполняться при начислении зарплаты за месяц. Для этого мы перенастроим основное начисление сотрудника, сбросив флажок Начисляется при расчете первой половины месяца. А в наш вид начисления для расчета аванса внедрим в формулу выражение *?(РасчетнаяБаза=0,1,0). В расчетную базу включим основное начисление сотрудника.

Таким образом, когда сдельный заработок не начисляется (Расчетная база = 0), тогда рассчитывается аванс. А когда начисляется сдельный заработок (Расчетная база > 0), тогда аванс умножается на ноль, т.е. начисление не производится. Чтобы начисление не только не рассчитывалось, а совсем не показывалось в начислении зарплаты за месяц можно также настроить приоритет, указав в качестве более приоритетного для аванса основное начисление сотрудника.

Особое внимание нужно уделить настройке учета времени для вида начисления для аванса. Необходимо установить, что начисление выполняется за работу полную смену в пределах нормы времени

Это для программы признак основного начисления сотрудника. Например, если для организации в одном месяце за один и тот же период вводятся два документа Начисление за первую половину месяца для разных групп работников, то если работник будет включен в первый документ, то чтобы он не попал во второй документ необходимо, чтобы в первом документе для этого работника присутствовало начисление за работу полную смену в пределах нормы времени.

Однако, при такой настройке возникнут проблемы при назначении начисления в плановом порядке. Мы хотим назначить его вместе с основным начислением сотрудника, однако, программа не позволит этого сделать, так как запрещено назначать сотруднику два плановых начисления за работу полную смену в пределах нормы времени. Хорошая новость в том, что эта проверка производится еще и с сравнением вида времени. Т.е. если для нашего аванса мы установим вид времени Рабочее время, и этот же вид времени будет установлен для основного начисления сотрудника, то проведение будет запрещено. Но если мы для аванса установим другой вид времени, то сможем «обмануть» программу. Что мы и сделаем!

Скопируем вид времени Явка (Настройка – Классификаторы – Виды рабочего времени), установим для него произвольное наименование, и укажем этот вид времени для нашего аванса.

Чтобы при этом для аванса правильно рассчитывалось отработанное время пропишем в дополнительных видах времени все виды рабочего времени, за которые должен начисляться аванс.

Остается сбросить флажок Начисляется при расчете первой половины месяца для основного начисления сотрудника.

Всё, теперь можно назначать наш вид начисления сотруднику в плановом порядке.

Перед расчетом аванса необходимо ввести показатель Норма дней за первую половину месяца.

Аванс рассчитывается по отдельному виду начисления исходя из суммы 20 000 руб. за отработанное с 1 по 15 января время.

При начислении зарплаты за январь расчет производится по основному начислению сотрудника. Начисление для расчета аванса при расчете зарплаты не появляется, так как полностью вытесняется основным начислением сотрудника.

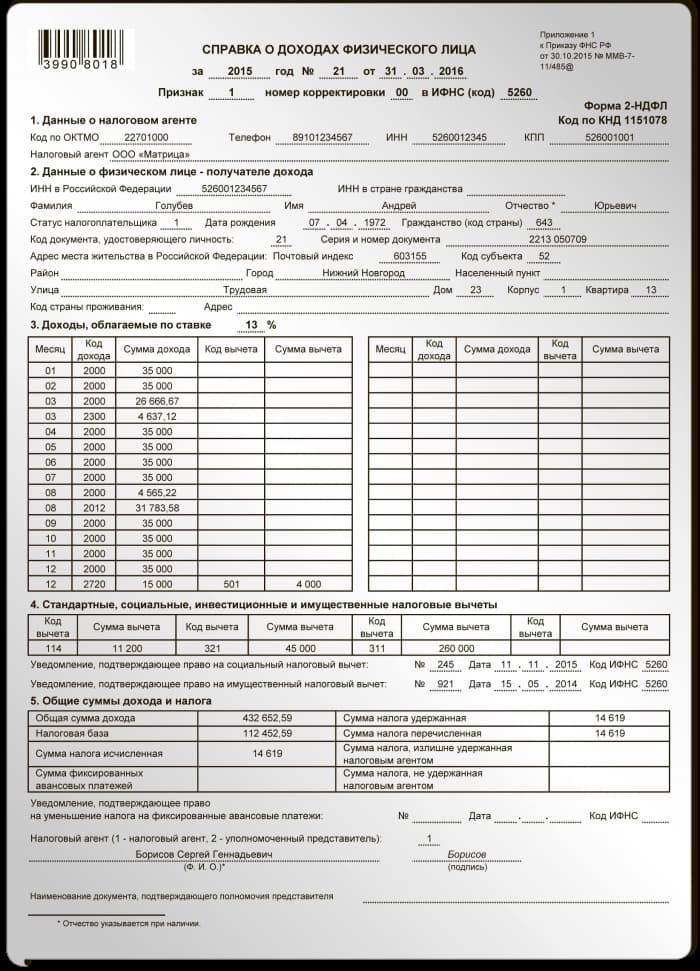

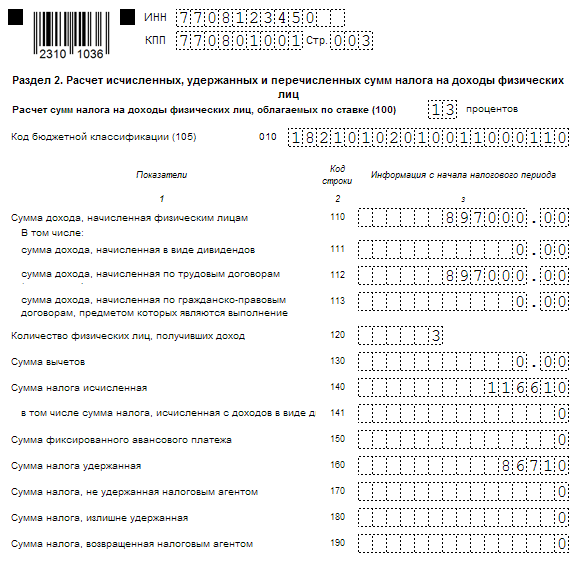

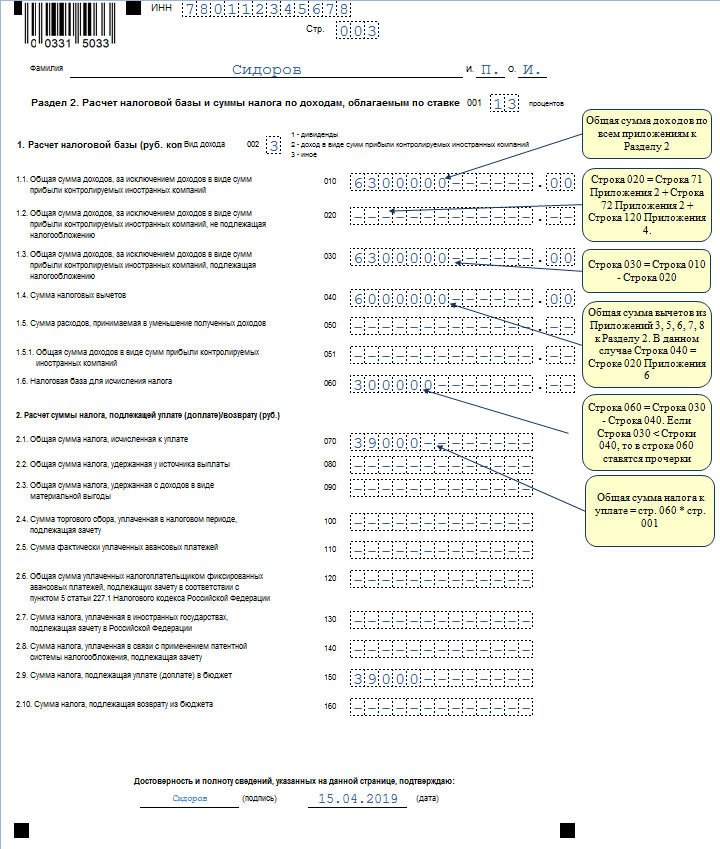

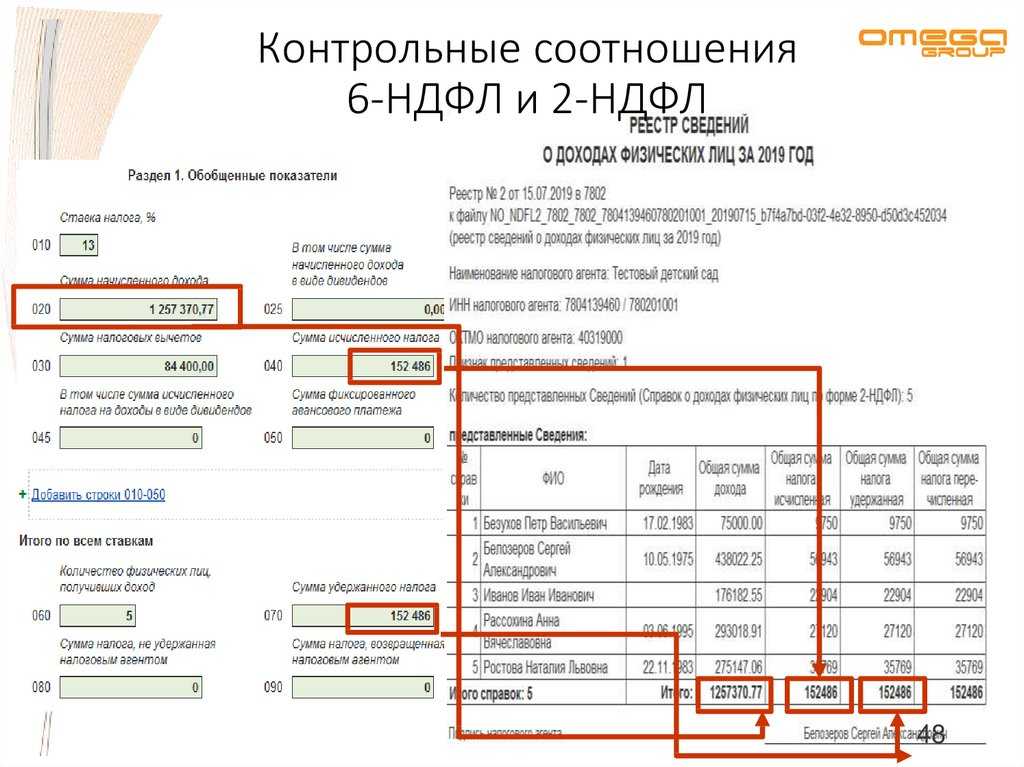

Справка по форме 2-НДФЛ: налоговые ставки

Для каждой налоговой ставки в обязательном порядке должна быть заполнена своя справка 2-НДФЛ. Если работник получает заработную плату, облагаемую 13% налога, а также он выиграл в лотерею (выигрыш облагается по 35%-ной ставке), на него дважды заполняется форма 2-НДФЛ, в каждой справке отражается свой тип дохода и его налогообложение.

Напомним, что резидентом РФ считается человек, проживающий на её территории как минимум 183 дня в течение следующих подряд двенадцати месяцев. Исключение делается для:

- представителей органов местного самоуправления;

- находящихся на службе военных;

- сотрудников силовых или властных структур;

Статус резидентов не теряется людьми, совершающими кратковременные выезды (не более шести месяцев подряд), связанные с получением медицинской помощи или образования, рабочие поездки с целью добычи углеводородных ресурсов на месторождениях в морях.

Налоговые ставки: какие виды бывают?

Можно выделить четыре основных типа или вида ставок по налогам. Традиционно, исходя из способа начисления их называют регрессивными и прогрессивными, твёрдыми и пропорциональными. Разберём каждый из них.

Таблица 1. Виды налоговых ставок

| Вид | Значение |

|---|---|

| Ставки твёрдые (или реальные) | Устанавливаются в абсолютной сумме на весь налоговый объект или единицу, вне зависимости от того, насколько велика финансовая база. Эти ставки весьма просты как для контроля надзорных органов, так и для оплаты гражданами. Твёрдые ставки находят применение в том случае, когда объект налогового платежа представлен любой количественной характеристикой, кроме стоимостной. Минус применения твёрдых ставок в том, что с ростом инфляции они повышаются, чтобы государство могло не потерять приемлемый уровень налоговых взиманий. |

| Пропорциональные ставки | Называются те, которые выражены в конкретном проценте налоговой базы, вне зависимости от её объёма. Они применяются тогда, когда стоимостные характеристики используются как налоговая (финансовая) база. Пропорциональные ставки всегда универсальны, поскольку им не требуется индексация при сохранении общей налоговой политики, присущей государству. |

| Прогрессивная ставка | Ставка, которая растёт вместе с налоговой (финансовой) базой. Делятся прогрессивные ставки на простые и сложные. Сложная прогрессивная ставка подразумевает, что база имеет несколько частей, а каждая её часть имеет налог по своей собственной ставке. Соответственно, ставка может быть повышена не для всех средств, а только увеличенных по отношению к прошлому периоду налогообложения. Простая же прогрессия отличается ростом ставки из-за увеличения налоговой базы для всего совокупного дохода. |

| Регрессивная ставка | Уменьшается с ростом налоговой (финансовой) базы. Ставки регресса государством применяются в случае стимулирования такого роста. |

Примером реальной ставки может служить налог на транспортные средства

Какие доходы не облагаются налогом?

Согласно Налоговому кодексу России, НДФЛ облагается всё, что может подходить под определение «доход». Но существует конкретный список доходов, которые налогом не облагаются

Причём, в данном случае не важно, получает ли эти доходы резидент или нерезидент страны. К ним относятся:

- Подарки стоимостью менее 4 тысяч рублей, полученные сотрудником или бывшим сотрудником (пенсионером) от работодателя.

- Пенсионные начисления гражданам, достигшим законодательно установленного возраста для выхода на пенсию.

- Выплаты гражданам, признанным нетрудоспособными в медико-социальном бюро, посредством проведенной организацией экспертизы.

- Материальная помощь в размере менее, чем 4 тысяч рублей, полученная сотрудником или бывшим сотрудником (пенсионером) от работодателя.

- Материальная помощь малообеспеченным семьям, статус которых подтверждён государством.

- Оплата из чистой прибыли работодателя медицинской помощи для своего сотрудника или членов его семьи.

- Денежные пособия по беременности и родам, алименты.

- Вознаграждения донорам крови.

- Компенсация за ущерб здоровью работника.

- Компенсация стоимости путёвок в санатории и прочие учреждения, связанные с оздоровлением граждан.

- Расходы на повышение профессиональной квалификации сотрудника.

- Оплата переподготовки, получения образования или профессиональной подготовки сотрудника.

- Стипендии, получаемые студентами высших образовательных учреждений.

- Гранты на образовательную или научную деятельность.

- Компенсация в связи с увольнением, сумма которой составляет не больше, чем троекратный размер среднемесячной зарплаты (шестикратный размер для жителей Крайнего Севера).

- Материальная помощь семье умершего сотрудника.

- Материальная помощь, выплаченная гражданам, пострадавшим от стихийного бедствия или иной чрезвычайной ситуации.

- Компенсация сотруднику расходов по уплате процентов по кредиту на строительство или покупку недвижимости.

Для каждого налога предусмотрена своя ставка

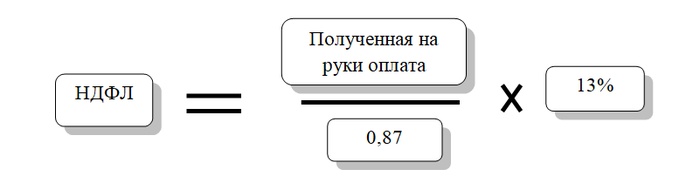

Как рассчитать НДФЛ с зарплаты на руки

Бывают ситуации, когда нужно знать, как считается НДФЛ с зарплаты на руки. Например, работнику необходимо выяснить сумму налога с уже полученной заработной платы.

Для этого достаточно воспользоваться формулой:

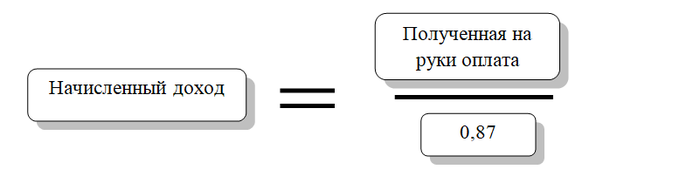

Сумма начисленной зарплаты определяется по формуле:

Работник Рагин А. Е. из примера выше, получив на руки зарплату (20 184 руб.), заинтересовался, какой налог был перечислен в бюджет за январь.

20 184 руб. / 0,87 × 13% = 3 016 руб. — сумма НДФЛ за январь 2020 года.

20 184 руб. / 0,87 = 23 200 руб. – сумма начисленного дохода за январь 2020 года.

Как видим, цифры сошлись с данными из первого примера.

Внимание! По данной формуле сумма налога верна только при отсутствии вычетов.

***

Итак, мы выяснили, как посчитать подоходный налог с зарплаты. Главное — правильно определить налоговую базу и ставку налога. А с помощью определенной формулы можно узнать налог и с уже выплаченной зарплаты.

Еще больше информации по теме — в рубрике «НДФЛ».

Сроки перечисления НДФЛ в 2023 году

| Налог, исчисленный и удержанный за период | Когда перечислять |

|---|---|

| с 01.01.2023 по 22.01.2023 | 30.01.2023 (перенос из-за выходного) |

| с 23.01.2023 по 22.02.2023 | 28.02.23 |

| с 23.02.2023 по 22.03.2023 | 28.03.23 |

| с 23.03.2023 по 22.04.2023 | 28.04.23 |

| с 23.04.2023 по 22.05.2023 | 29.05.2023 (перенос из-за выходного) |

| с 23.05.2023 по 22.06.2023 | 28.06.23 |

| с 23.06.2023 по 22.07.2023 | 28.07.23 |

| с 23.07.2023 по 22.08.2023 | 28.08.23 |

| с 23.08.2023 по 22.09.2023 | 28.09.23 |

| с 23.09.2023 по 22.10.2023 | 30.10.2023 (перенос из-за выходного) |

| с 23.10.2023 по 22.11.2023 | 28.11.23 |

| с 23.11.2023 по 22.12.2023 | 28.12.23 |

| с 23.12.2023 по 31.12.2023 | 29.12.23 |

Как платить НДФЛ в 2023 году

Перечислять НДФЛ, как и многие другие налоги, нужно на единый налоговый счет. Пополнить его можно единым налоговым платежом. Следует использовать такие реквизиты:

- Наименование банка получателя средств (поле 13): ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула;

- БИК банка получателя средств (БИК ТОФК) (поле 14): 017003983;

- № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) (поле 15): 40102810445370000059;

- Получатель (поле 16): Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом);

- Номер казначейского счета (поле 17): 03100643000000018500;

- Информация, идентифицирующая плательщика средств, получателя средств и платеж, Статус плательщика (поле 101): 01;

- КБК (поле 104): 18201061201010000510.

ФНС приводит образец заполнения платежного поручения по единому налоговому платежу на своем сайте: