Сдавать или нет 6-НДФЛ нулевую, если нет работников?

Сдавать нулевую отчётность составляется по общепринятым формам, при этом большинство показателей в ней равно «0», поэтому ее и принято называть нулевой. В нулевой отчётности все переменные поля, кроме титульного листа, раздела 1 (Сведения об организации) и 2 (Код ОКАТО/с 01.01.2014 года на этом месте код ОКТМО, КБК) равны нулю или «пустое значение».

Если налоговая база при использовании налоговых льгот равна нулю, то отчётность не является нулевой. Как правило, налоговые органы даже не спрашивают наличие дискеты, если сдаётся вместе с нулевым балансом от дискеты не отказываются.

Организация на общем режиме налогообложения имеет право сдать Единую упрощённую декларацию, состоящую из первого листа, а при отсутствии ИНН у руководителя на обратной стороне заполняется дополнительный лист. Юридически требуется справка из банка, но многие территориальные налоговые для сокращения документооборота допускают сдачу без неё, либо только с письмом за подписью руководителя.

Плательщики УСН также могут сдавать единую (упрощенную) декларацию, если в течение года деятельность у них отсутствовала, и не было движение денежных средств по расчётному счету и кассе.

Индивидуальные предприниматели сдают только если ранее вставали на учёт как работодатели, но все работники ранее уволены, и не снялись с учёта. Ежеквартально сдаётся форма 4-ФСС, в которой фонд рекомендует указывать численность 1 человек (руководитель), с учётом его пола и инвалидности. В ПФР с 2010 сдаётся форма РСВ-1 с сопроводительным письмом и без дискеты.

Сдаётся также нулевая статистическая отчётность. Нулевой баланс необходимо предоставить.

См. также

6-НДФЛ

01.04.2024, 01:13 11Как заполнить 6 НДФЛ если зарплата за декабрь выплачена в январе?

6-НДФЛ

09.02.2024, 08:24 20Нужно ли сдавать нулевой отчет 6 НДФЛ?

6-НДФЛ

11.02.2024, 23:09 22Какие строки должны совпадать в 6 НДФЛ и 2 НДФЛ?

Как заполнить нулевой 6-НДФЛ?

Полностью вписывают данные о налоговом агенте на титульном листе. В разделах формы, где уместно, ставят «0», в остальных клетках, чтобы они не оставались пустыми, — прочерки. Каждый лист подписывает руководитель, ставит дату подготовки сведений.

С отчетности за 2021 год в состав расчета 6-НДФЛ включили справку о доходах и суммах налога физического лица. Отдельно годовой отчет 2-НДФЛ сдавать не надо.

В нулевой форме за год справку заполняем по аналогии с основным расчетом — ставим прочерки и нули. А для квартальной отчетности приложение заполнять не надо.

Сроки подачи отчетности

Сдавать расчет необходимо в установленные сроки — до последнего числа месяца, следующего за отчетным кварталом. Годовые сведения подают не позже 1 марта.

Сроки подачи отчетности за 2022 год:

| Квартал | Срок подачи отчетности |

|---|---|

| I | до 30 апреля |

| II | до 31 июля |

| III | до 31 октября |

| IV | до 31 января (следующего года) |

Необходимо отметить, что несвоевременная подача отчетности может привести к наложению штрафов.

В целом, решение о сдаче нулевого отчета 6-НДФЛ принимается на усмотрение организации, основываясь на возможных последствиях и рекомендациях налоговых органов

Важно знать правила заполнения и сроки подачи отчетности, чтобы избежать нарушений и штрафов

Сроки сдачи отчётности в ИФНС в 2024 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Уведомление об исчисленных суммах налогов и взносов (кроме уведомлений в части агентского НДФЛ) | В зависимости от налога/взноса, в отношении которого подается уведомление | Не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов |

| Расчет 6-НДФЛ | За 2023 г. | 26.02.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 25.02.2025 | |

| РСВ | За 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 27.01.2025 | |

| Персонифицированные сведения о физлицах | За декабрь 2023 г. | 25.01.2024 |

| За январь 2024 г. | 26.02.2024 | |

| За февраль 2024 г. | 25.03.2024 | |

| За март 2024 г. | 25.04.2024 | |

| За апрель 2024 г. | 27.05.2024 | |

| За май 2024 г. | 25.06.2024 | |

| За июнь 2024 г. | 25.07.2024 | |

| За июль 2024 г. | 26.08.2024 | |

| За август 2024 г. | 25.09.2024 | |

| За сентябрь 2024 г. | 25.10.2024 | |

| За октябрь 2024 г. | 25.11.2024 | |

| За ноябрь 2024 г. | 25.12.2024 | |

| За декабрь 2024 г. | 27.01.2025 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2023 г. | 25.03.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 25.03.2025 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2023 г. | 25.03.2024 |

| За январь 2024 г. | 26.02.2024 | |

| За январь – февраль 2024 г. | 25.03.2024 | |

| За январь – март 2024 г. | 25.04.2024 | |

| За январь – апрель 2024 г. | 27.05.2024 | |

| За январь – май 2024 г. | 25.06.2024 | |

| За январь – июнь 2024 г. | 25.07.2024 | |

| За январь – июль 2024 г. | 26.08.2024 | |

| За январь – август 2024 г. | 25.09.2024 | |

| За январь – сентябрь 2024 г. | 25.10.2024 | |

| За январь – октябрь 2024 г. | 25.11.2024 | |

| За январь – ноябрь 2024 г. | 25.12.2024 | |

| За 2024 г. | 25.03.2025 | |

| Декларация по НДС | За IV квартал 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За II квартал 2024 г. | 25.07.2024 | |

| За III квартал 2024 г. | 25.10.2024 | |

| За IV квартал 2024 г. | 27.01.2025 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2023 г. | 22.01.2024 |

| За I квартал 2024 г. | 22.04.2024 | |

| За II квартал 2024 г. | 22.07.2024 | |

| За III квартал 2024 г. | 21.10.2024 | |

| За IV квартал 2024 г. | 20.01.2025 | |

| Декларация по налогу при УСН | За 2023 г. (представляют организации) | 25.03.2024 |

| За 2023 г. (представляют ИП) | 25.04.2024 | |

| За 2024 г. (представляют организации) | 25.03.2025 | |

| За 2024 г. (представляют ИП) | 25.04.2025 | |

| Декларация по ЕСХН | За 2023 г. | 25.03.2024 |

| За 2024 г. | 25.03.2025 | |

| Декларация по налогу на имущество организаций | За 2023 г. | 26.02.2024 |

| За 2024 г. | 25.02.2025 | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2023 г. | 02.05.2024 |

| За 2024 г. | 30.04.2025 | |

| Декларация по НДС (импорт из ЕАЭС) | За декабрь 2023 г. | 22.01.2024 |

| За январь 2024 г. | 20.02.2024 | |

| За февраль 2024 г. | 20.03.2024 | |

| За март 2023 г. | 22.04.2024 | |

| За апрель 2024 г. | 20.05.2024 | |

| За май 2024 г. | 20.06.2024 | |

| За июнь 2024 г. | 22.07.2024 | |

| За июль 2024 г. | 20.08.2024 | |

| За август 2024 г. | 20.09.2024 | |

| За сентябрь 2024 г. | 21.10.2024 | |

| За октябрь 2024 г. | 20.11.2024 | |

| За ноябрь 2024 г. | 20.12.2024 | |

| За декабрь 2024 г. | 20.01.2025 |

Нововведения с 2024 года

По изданному ФНС Приказу работодатель заполняет форму отчетности по налогам на доходы и предоставляет ее в Налоговую службу на основании письменного, а также устного заявления сотрудников. Для исключения ошибок и возврата отчета необходимо соблюдать внесенные ФНС изменения.

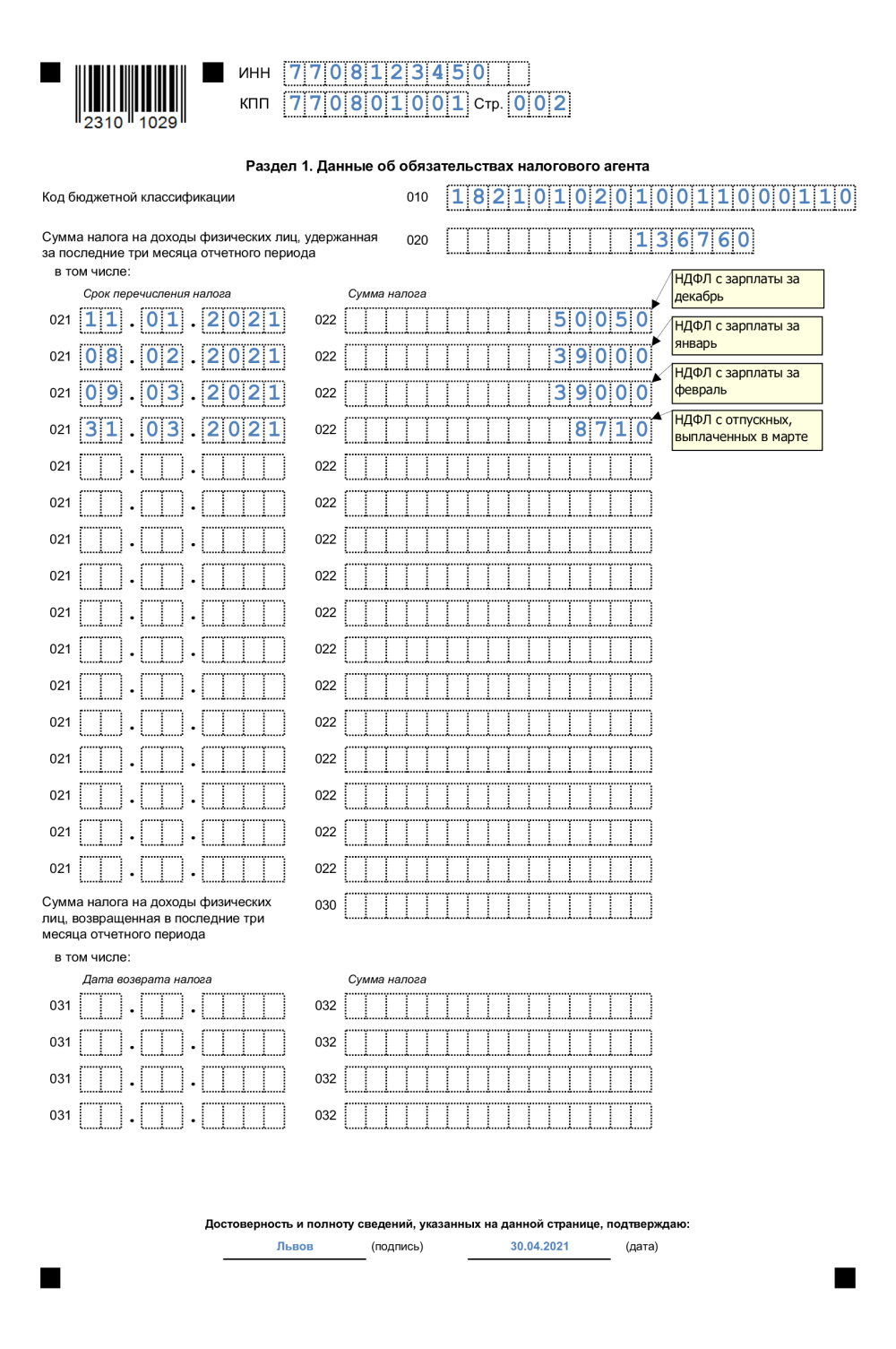

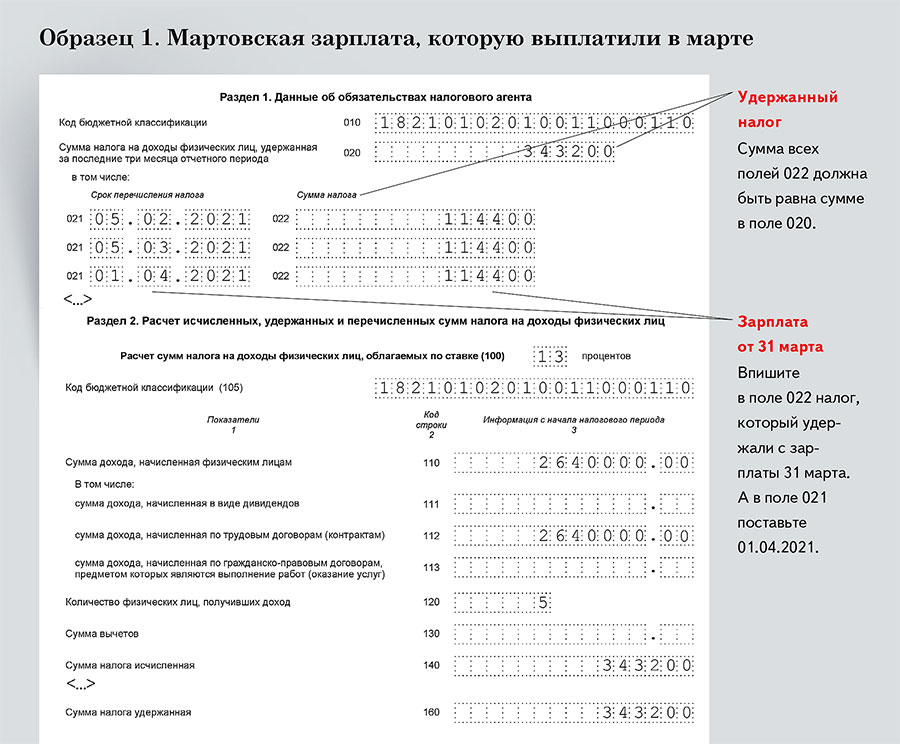

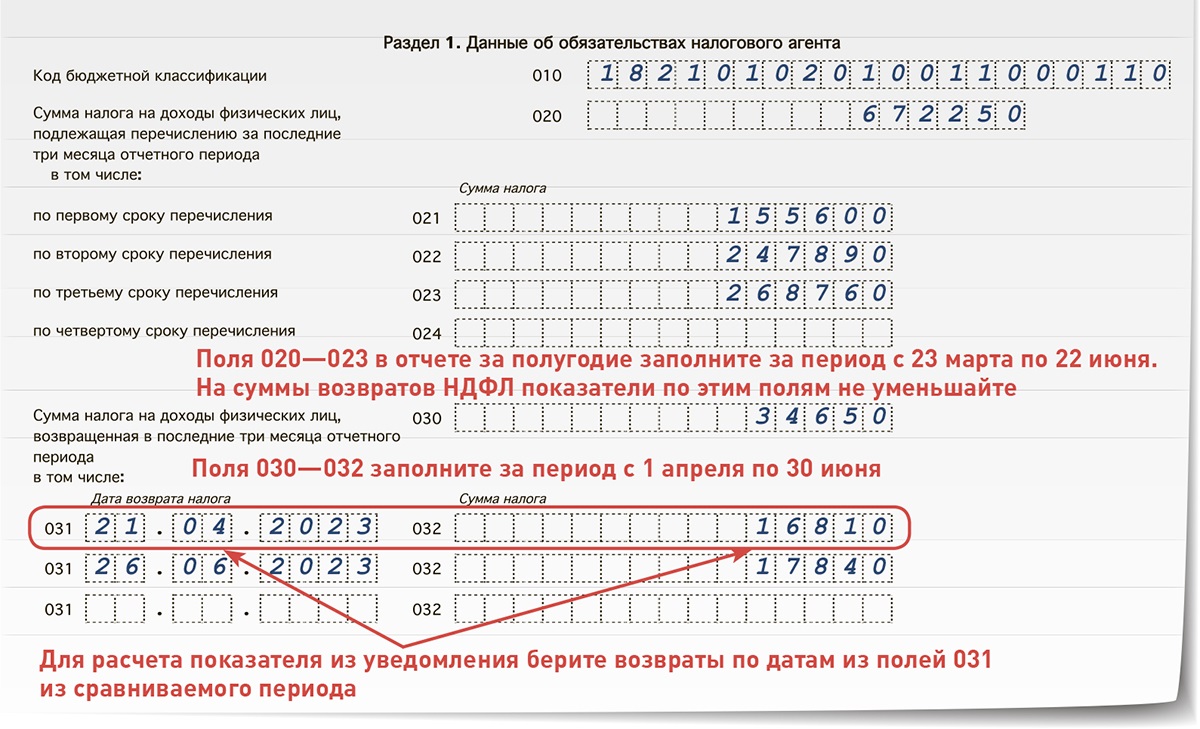

В первом разделе необходимо заполнять суммы НДФЛ, которые были исчислены, а также удержаны с начала года. Они вносятся в поля 20, 30. Была изменена детализация возвращенного работодателем налога. Теперь в форме выделено четыре строки, которые соответствуют срокам перечисления НДФЛ в федеральный бюджет:

- 1-ый квартал — возвращенный налог с начала 2024 года по 22-ое марта;

- 2-ой квартал — налог, перечисленный с начала года по 22-ое июня и т.д.

Формирование отчета за 1-ый квартал предполагает указание суммы налогового сбора аналогичным образом — с начала года по 22-ое марта. Затем составляется полугодовой отчет и аналогично остальные два.

Во втором разделе была изменена последовательность имеющихся граф. В самом начале необходимо отобразить количество сотрудников, получивших доход. Полностью были исключены следующие поля:

- 111 — где ранее указывались дивиденды;

- 112 — сумма доходов, полученных по трудовому контракту;

- 113 — доходы по ГПХ;

- 141 — налог по дивидендам.

Была добавлена и новая позиция, которая именуется налоговой базой. Таким образом форма пополнилась дополнительно двумя строками, где будут указываться налоги с удержанных доходов (161-164) и возвращенных (191-194).

В справке также предполагается указание детализированных сумм удержанного, а также возвращенного налога. При этом было исключено поле перечисленных сумм налогов. Данная строка исключена и в самой форме 6-НДФЛ.

Срок сдачи 6-НДФЛ в 2024 году

Срок сдачи 6-НДФЛ в 2024 году — не позднее 25 числа месяца, следующего за истекшим соответствующим периодом (п. 2 ст. 230 НК РФ):

- За 1 квартал 2024 г. — до 25 апреля 2024 г.

- За полугодие 2024 г. — не позднее 25 июля 2024 г.

- За 9 месяцев 2024 г. — до 25 октября 2024 г.

- За 2024 г. — не позднее 25 февраля 2025 г.

6-НДФЛ в 2024 году можно предоставить в ИФНС как в электронном виде, так и на бумажном носителе. Такое возможно, если численность физлиц, получивших доходы в налоговом периоде, составляет до 10 человек включительно.

Бланки:

Уведомление по НДФЛ с 2024 года

При этом, стоит отметить, что нарушение способа подачи приведет к штрафу в сумме 200 руб. за каждый расчет 6-НДФЛ. При предоставлении данного расчета с недостоверными сведениями штраф составит 500 руб. Непредоставление 6-НДФЛ в установленный законом срок подлежит наложению штрафа в размере 1000 руб.

Хитрый способ, позволяющий не сдавать нулевую 6-НДФЛ

Бухгалтер должен быть хитрым — так нужно для выгоды всей компании. Сегодня мы поможем вам стать еще чуть‑чуть хитрее.

Нужно ли сдавать нулевую форму 6-НДФЛ? Вопрос философский. С одной стороны – вы не обязаны. С другой стороны – если налоговики ее не получат, с большой долей вероятности, они не будут разбираться, обязаны вы или не обязаны – просто заблокируют счет компании. Как же быть?

Недавно был открыт способ, позволяющий одновременно:

- не париться с заполнением формы 6-НДФЛ, сдавать которую вы не обязаны;

- не вводить сотрудников ФНС во искушение и не рисковать деятельностью всей компании.

И сегодня мы расскажем вам о нем всё.

Нужно ли сдавать нулевую 6-НДФЛ – и кому нужно?

Давайте разберемся.

Отчет 6-НДФЛ должны сдавать налоговые агенты. Налоговый агент – это компания (или ИП), которая за отчетный период выплачивала физическим лицам доходы, облагаемые НДФЛ, удерживала налог с этих доходов и передавала его в ФНС.

Что, если вы не были налоговым агентом в этом отчетном периоде?

Значит, вам не нужно сдавать 6-НДФЛ вовсе – ведь обязательная сдача «нулевки» не предусмотрена.

Однако вот незадача – есть информация и есть примеры того, как налоговики ожидают 6-НДФЛ от всех, кто сдавал налоговые декларации – даже нулевые. И если налоговики не дожидаются этой формы, они могут заблокировать счета компании и начать неторопливо разбираться.

Вам это надо?

Легкий способ бросить заполнять лишние отчеты

Теоретически, конечно, можно действительно заполнить нулевой отчет и сдать его. Однако это тоже не оптимальное решение – согласны.

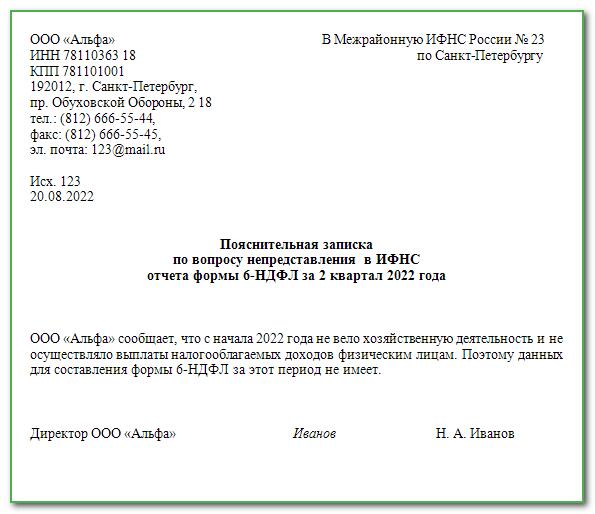

Оптимальное решение – вместо нулевого отчета отправить в налоговую специальное письмо о том, что вы не должны его сдавать.

Сегодня мы дадим вам оптимальный пример такого письма (технически его можно отправить в свободной форме, но так у вас будет меньше беспокойства с его составлением).

Пример письма

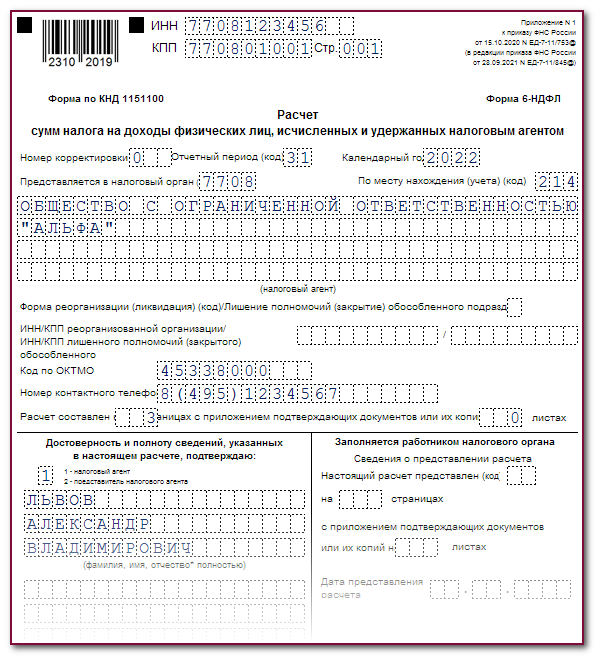

ПИСЬМО об отсутствии обязанности представлять расчет 6-НДФЛ за первый квартал 2016 года Во избежание блокировки счета по пункту 3.2 статьи 76 НК РФ, ООО «ААА» сообщает: В соответствии с абзацем 3 пункта 2 статьи 230 НК РФ ежеквартальный расчет по форме 6-НДФЛ представляют налоговые агенты. Согласно пункту 1 статьи 226 НК РФ налоговыми агентами являются, в частности, российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, облагаемые НДФЛ. В течение первого квартала 2016 года ООО «ААА» не выплачивала доходы физическим лицам. В связи с вышеизложенным, а также на основании письма ФНС России от 23.03.16 № БС-4-11/4901, ООО «ААА» не обязана представлять расчет за первый квартал 2016 года.

Кто и когда должен отправить это письмо в налоговую?

Здесь есть одна тонкость – письмо должно быть подписано либо директором компании, либо сотрудником, имеющим доверенность. При этом доверенность должна быть приложена к письму. Иначе у налоговиков появится возможность не обратить на него внимания.

Что до сроков отправки, то они соответствуют срокам сдачи отчета 6-НДФЛ, которые вы можете узнать из статьи «Как заполнить форму 6-НДФЛ в 2016 году? Инструкция по заполнению и бланк для бесплатного скачивания».

Получили пользу от статьи? Получите еще больше:

- Статьи с методиками делового и личностного роста

- Самые принципиальные для российского бизнес-сообщества новости

- Старые и современные притчи о главном

нужно ли его сдавать и зачем

Нужно ли налоговым агентам сдавать нулевую 6-НДФЛ, если никакие выплаты работникам не производятся и деятельность не ведется? Как заполнить нулевой расчет? Можно ли нулевку заменить пояснительным письмом? Подробности – в нашей статье.

Вводная информация

В 2016 года организации и ИП начали передавать в ИФНС ежеквартальную отчетность по форме 6-НДФЛ. В ней, в частности, приводятся данные о том, сколько дохода была начислено в пользу физических лиц и в каких объемах был удержан НДФЛ. Но зачастую организации или ИП не производят выплат и физическим лицам или не ведут деятельности. Обязательно ли тогда сдавать в инспекцию нулевую форму 6-НДФЛ? Давайте разбираться.

Когда можно вообще не сдавать 6-НДФЛ

Расчет 6-НДФЛ обязаны сдавать налоговые агенты. Ими являются организации и ИП, выплачивающие доход физическим лицам (п. 2 ст. 230 НК РФ). Следовательно, если организация или ИП если в течение календарного года ни начисления, ни выплаты в пользу работников или подрядчиков не производили, то расчет 6-НДФЛ можно вообще не сдавать. Нулевой 6-НДФЛ формировать также не обязательно.

Подтверждение этому можно встретить, например, в Письме ФНС от 08.06.2016 № ЗН-19-17/97. Из него следует, что если компания или ИП не осуществляет финансовую деятельность и не выплачивает доходы, 6-НДФЛ не сдается. Приведем цитату:

Сказанное в полной мере можно распространить и на индивидуальных предпринимателей. Если он они не начисляют и не выплачивают доходы физлицам, то 6-НДФЛ они не сдают.

Что тогда такое «нулевой 6-НДФЛ»?

Обратим внимание и ещё на одно разъяснительное письмо ФНС от 04.05.2016 № БС-4-11/7928. В нем также говорится, что если выплаты не производятся, то 6-НДФЛ не сдается

Однако делается оговорка, что если представить «нулевой» 6-НДФЛ, то его обязаны принять.

Получается что нулевой расчет 6-НДФЛ, все же, может быть представлен. Но зачем же его сдавать?Дело в том, налоговая инспекция может и не знать, что компания или ИП не являются налоговым агентом и будут ожидать поступления расчета 6-НДФЛ. При этом если расчет не поступит в течение 10 рабочих дней со дня окончания срока его подачи, то налоговая инспекция вправе заблокировать банковский счет (п. 3.2 ст. 76 НК РФ). Также см. «Штрафы за несвоевременную сдачу 6-НДФЛ в 2016 году».

Чтобы избежать недоразумений со штрафами, блокировками и другими неприятными моментами, бухгалтеры прибегают к двум вариантам действий:

- Передаютв ИФНС письмо о том, что фирма или ИП не обязаны сдавать расчет 6-НДФЛ. См. «Письмо о нулевом 6-НДФЛ: образец».

- Сдают нулевой расчет 6-НДФЛ.

Если подать нулевой 6-НДФЛ, то налоговики и расчет получат и будут знать, что компания или ИП не являются налоговыми агентами. Поясним, как составить нулевую отчетность.

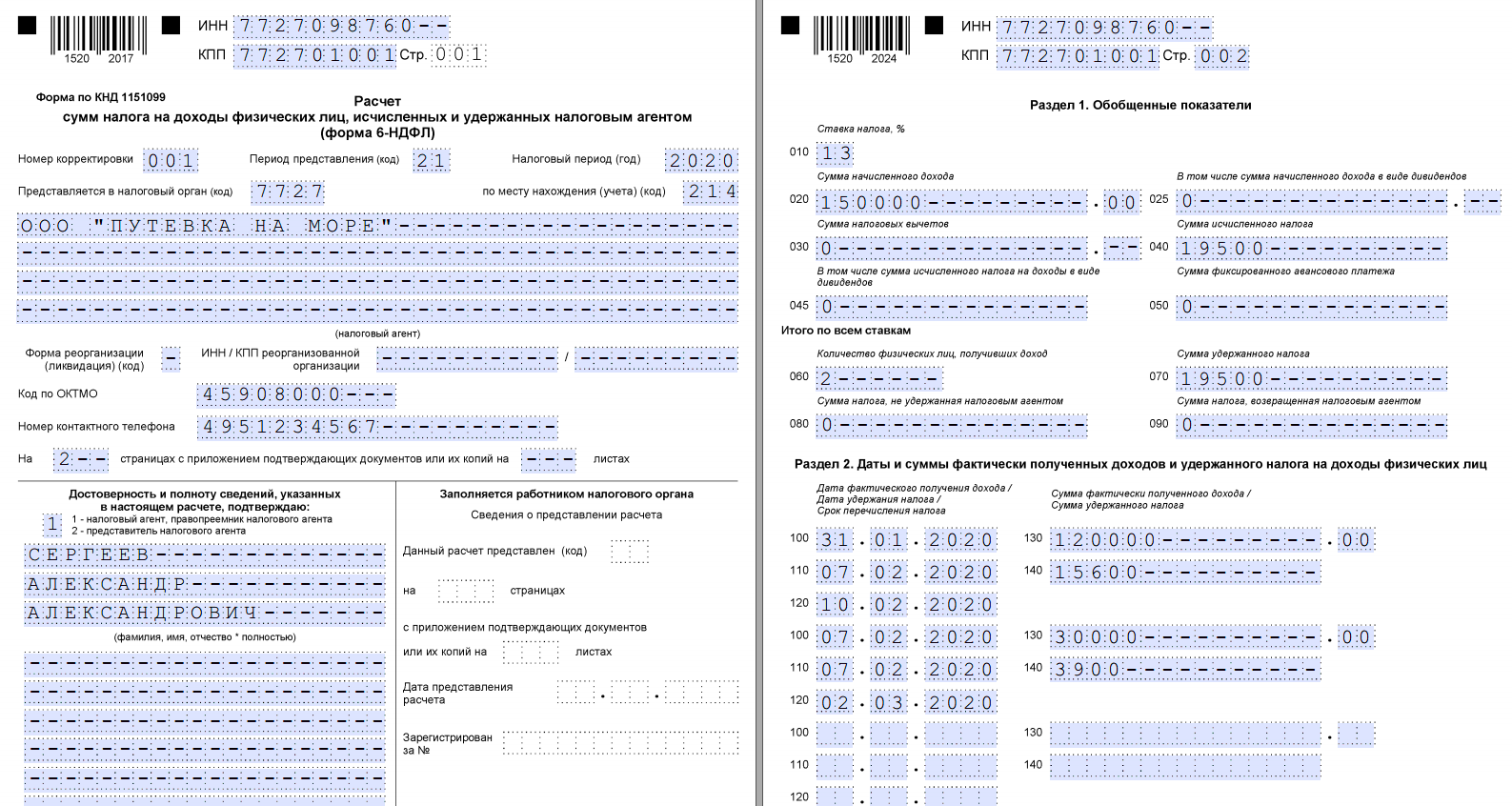

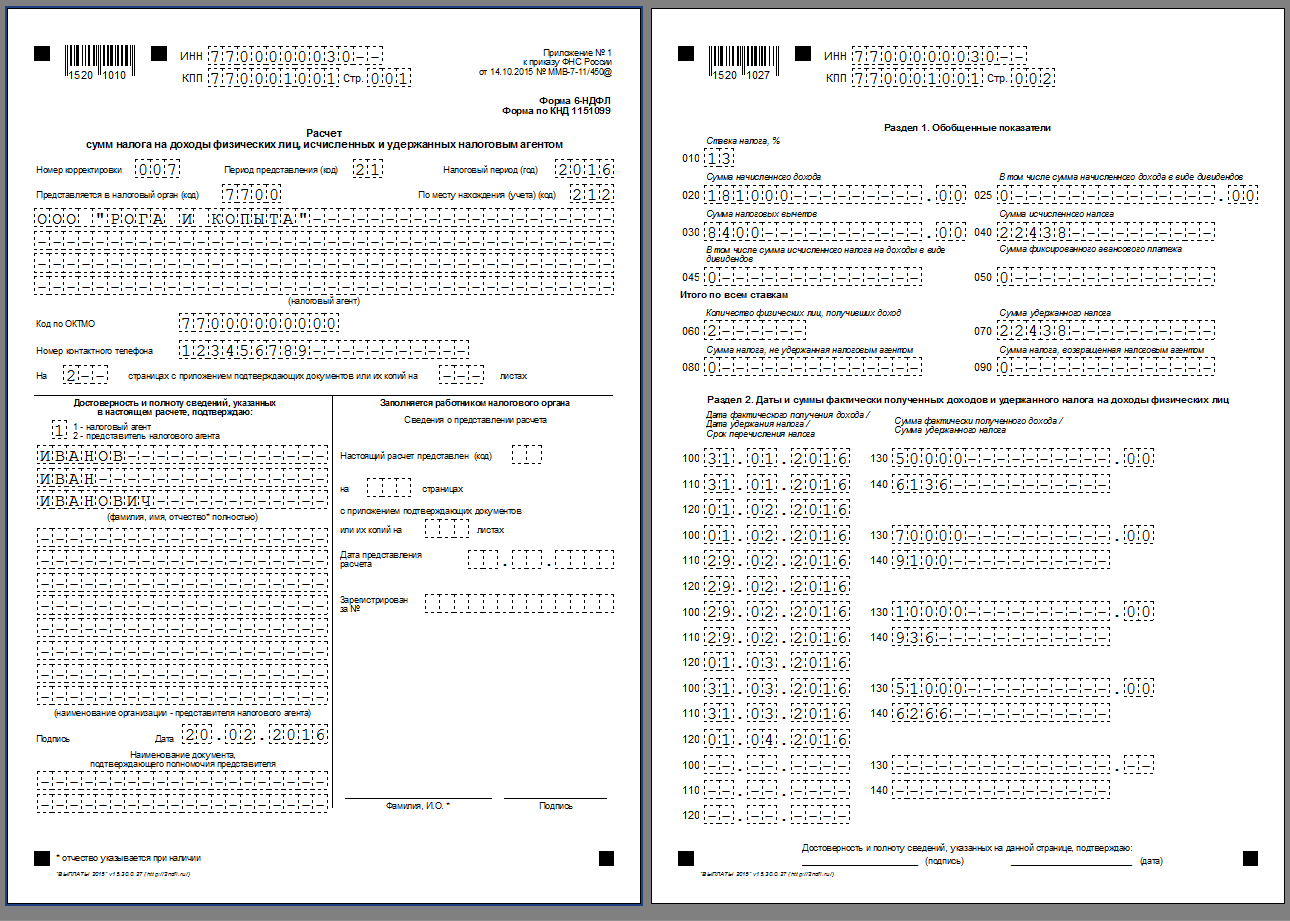

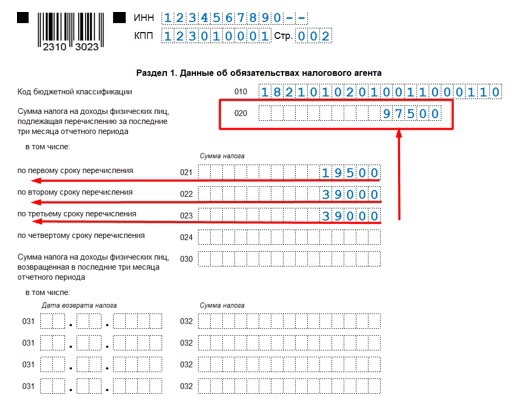

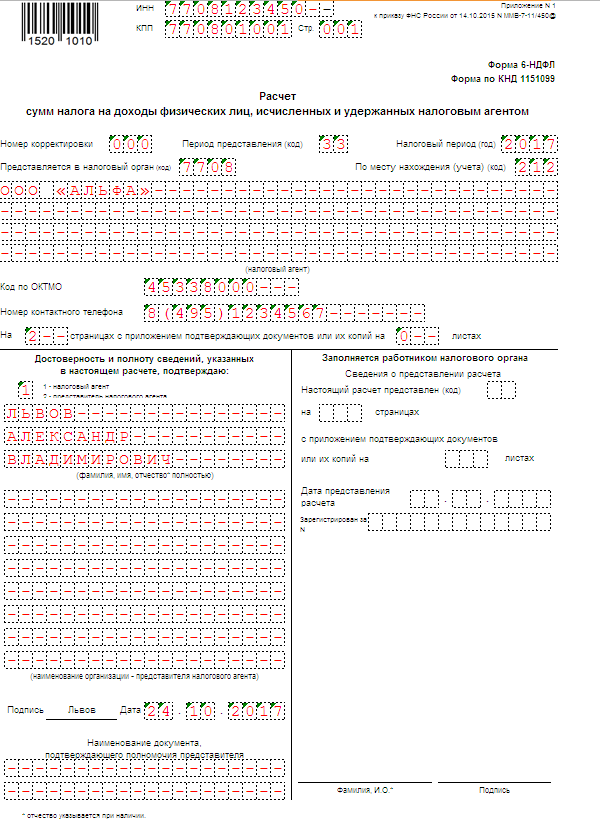

Как выглядит нулевой 6-НДФЛ

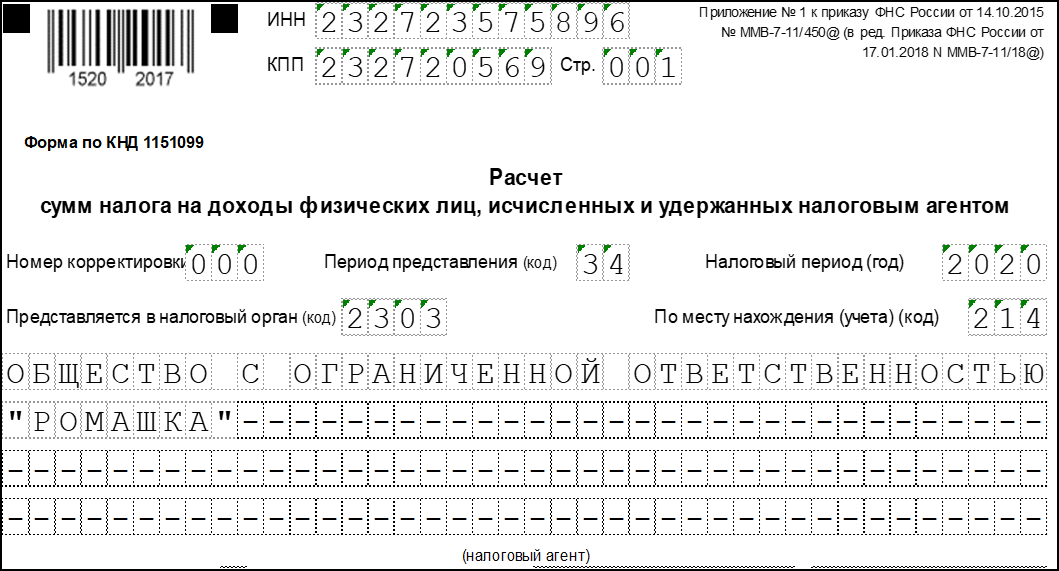

Если посчитаете необходимым сдать нулевой расчет 6-НДФЛ, то заполнить его очень просто. Итак, титульный лист заполните в обычном порядке: проставьте реквизиты, подпись, даты и прочее. А в разделах 1 и 2 проставьте прочерки и подпишите. Вот пример:

На что обратить внимание

Если хотя бы в одном месяце года фирма или ИП являлись налоговыми агентами, то 6-НДФЛ следует сдавать в течение всего года. Дело в том, что форма 6-НДФЛ заполняется нарастающим итогом. Поэтому даже если единственный раз организация или ИП начислили зарплату, допустим, в феврале 2016 года, то НДФЛ потребуется передавать в ИНФС за полугодие 2016 года, 9 месяцев и год. Отделаться пояснительным письмо или расчетом с нулевыми показателями уже не получится. Как минимум, в разделе 1 потребуется весь год по строке 020 показывать единожды начисленный доход.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Что необходимо указывать в 6-НДФЛ

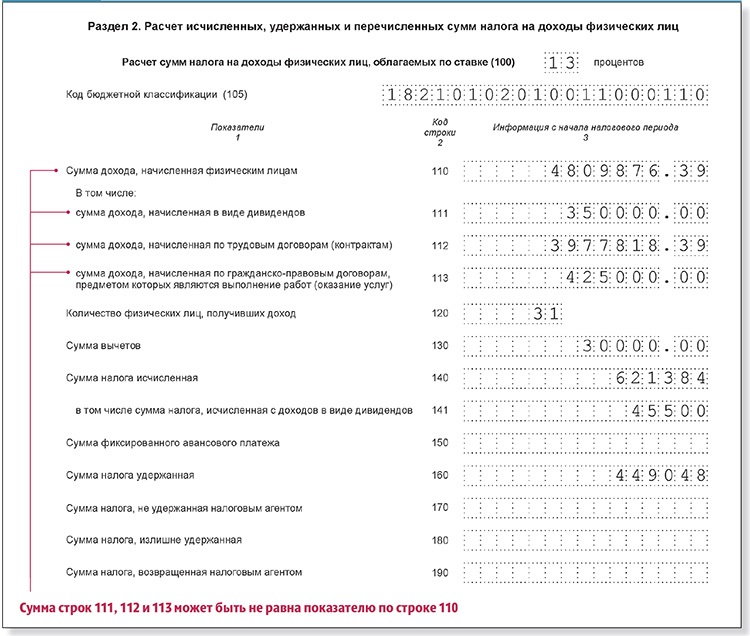

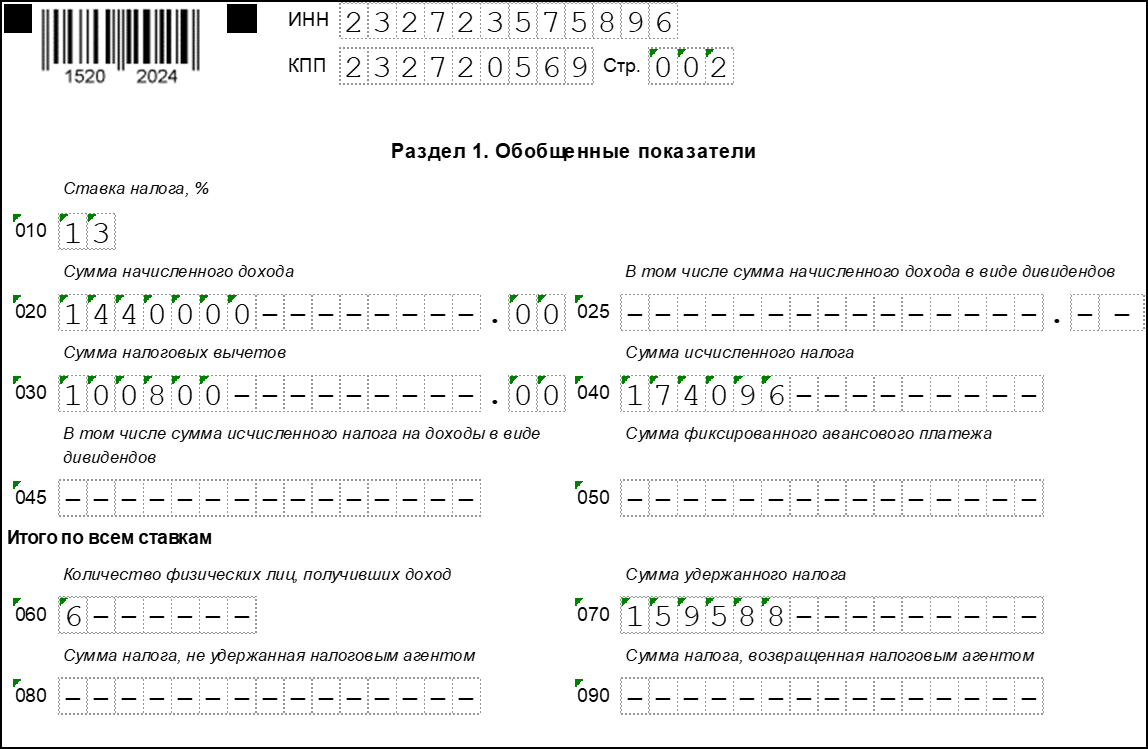

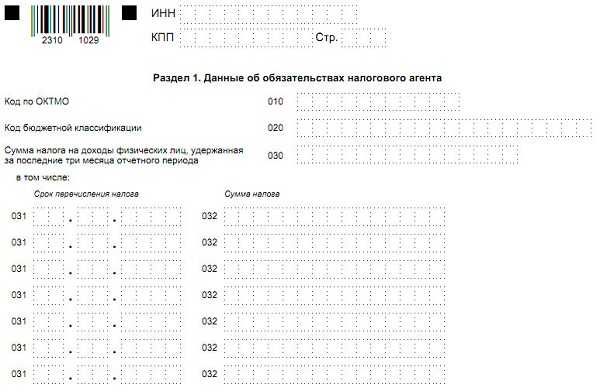

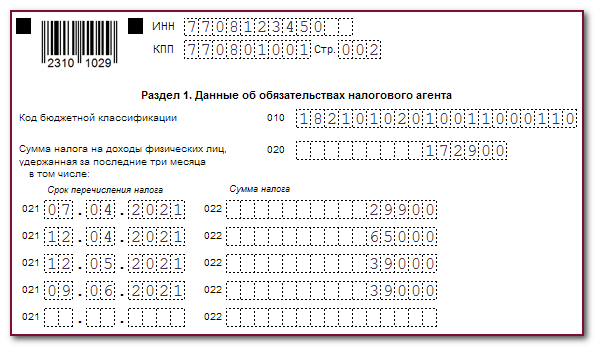

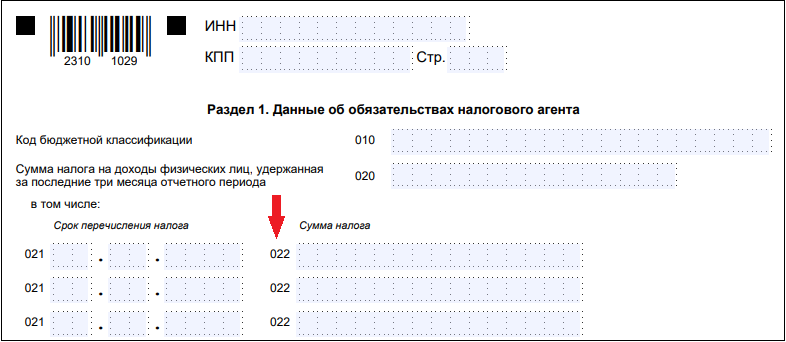

По Приказу ФНС в 1-ом разделе обновляются следующие строки:

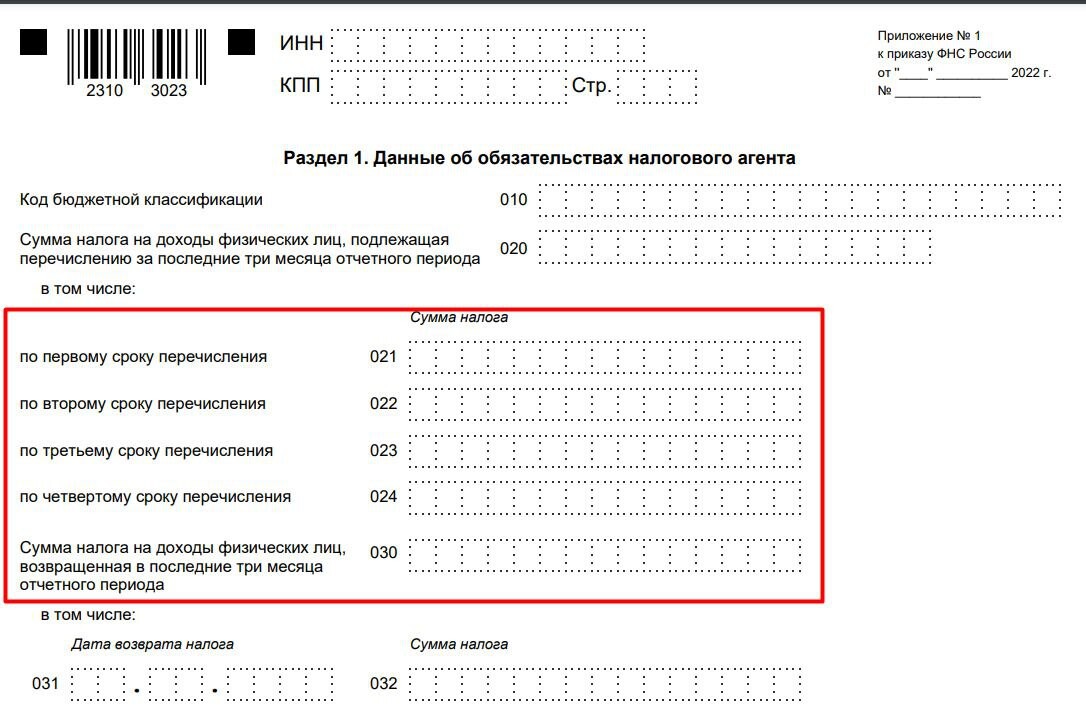

- поле 30 необходимо прописывать общую сумму возвращенного работодателем налога с начала года (ранее подавался за последние три месяца);

- поля 31-34 — это разделение по периодам в соответствии с перечисленными налоговыми суммами.

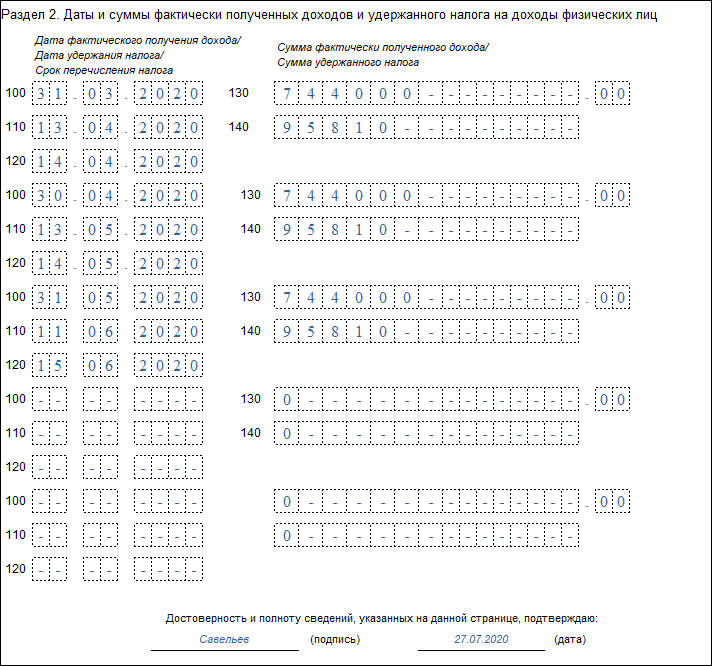

Второй раздел претерпел большие изменения. В соответствии с обновленной формой заполнение полей будет следующим:

- 110 — указывается количество сотрудников, получавших доходы;

- 131 — заполняется налоговая база (это новая позиция формы);

- 161-164 — отображаются данные относительно удержанного НДФЛ с детализацией по периодам.

Из указанных доходов выделяются сведения о полученных суммах высококвалифицированными сотрудниками, работающими на основании ГПХ. КБК указывается по ставке, которая используется для исчисления сумм налога.

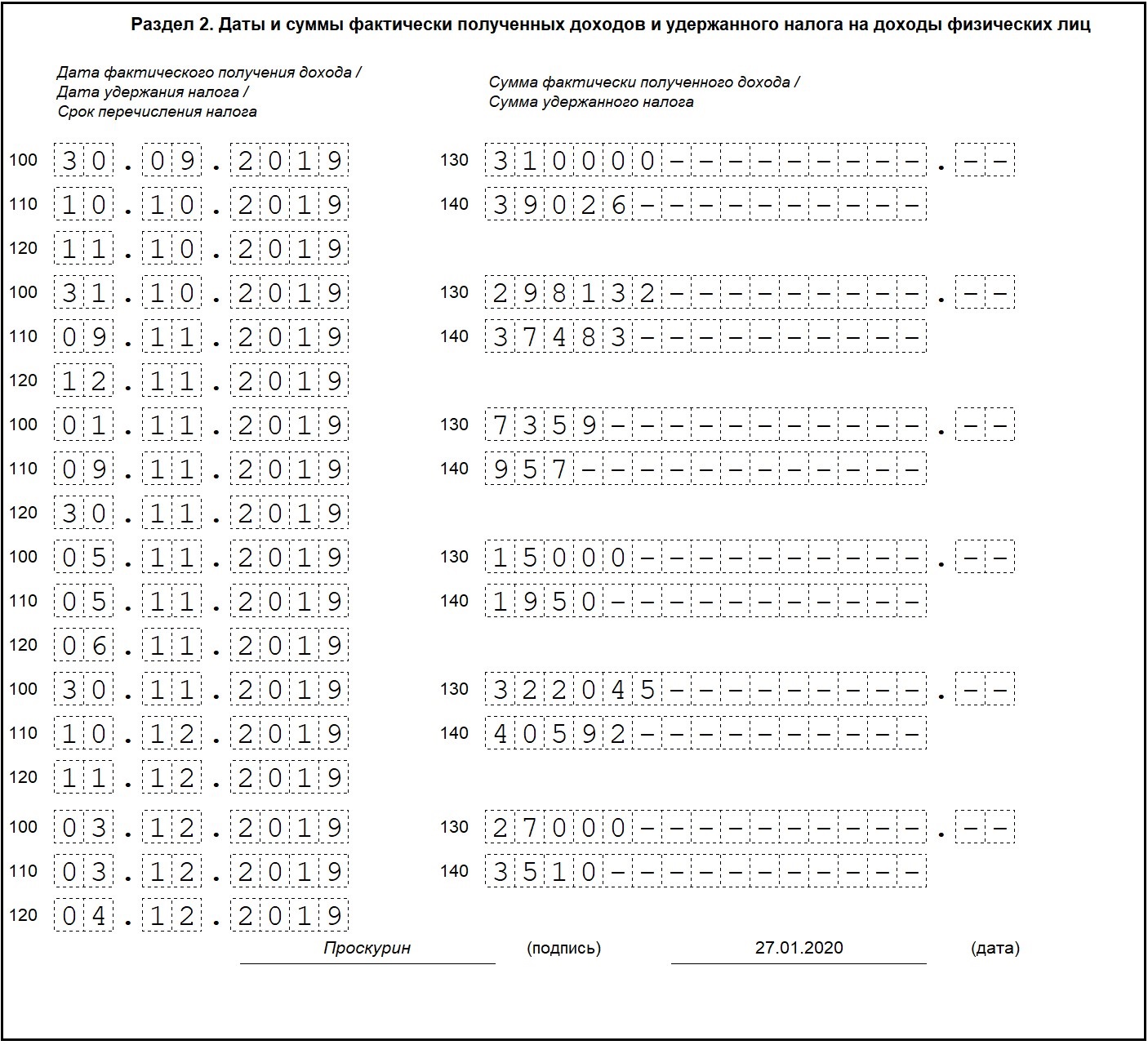

Величина удержанного налога (строка 160) и возвращенная сумма (строка 190) в новой форме расшифровываются таким образом:

- строка 161 и строка 191 — с начала года (1-ое число) до 22-го марта;

- строка 162 и строка 192 — с 23-го числа 1-го месяца до 22-ое число 2-го;

- строка 163 и строка 193 — с 23-го числа 2-го месяца до 22-ое число 3-го;

- строка 164 и строка 194 — с 23-го числа 1-го месяца 3-го квартала до последнего числа отчетного периода.

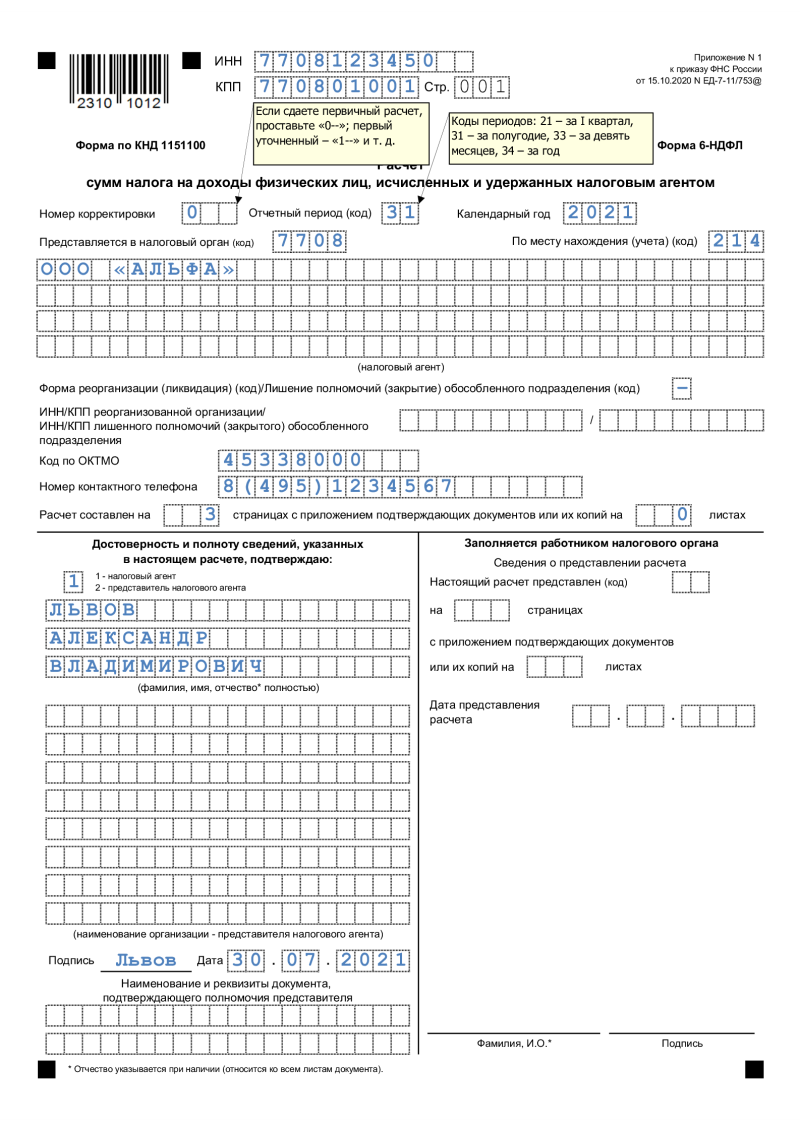

Также были уточнены дополнительные корректировки. На титульной строке сокращается строка подтверждения достоверности и полноты сведений. По новой форме 6-НДФЛ сдавать отчеты следует уже с 1-го квартала 2024 г.

Составляем письмо в налоговую о непредоставлении 6-НДФЛ

Вы можете скачать образец письма о нулевом расчете 6-НДФЛ, которое многие рекомендуют подавать в ИФНС, чтобы избежать штрафов или блокировки счетa.

Нулевой расчет 6-НДФЛ сдавать не нужно

Сдавать расчеты по форме 6-НДФЛ должны все налоговые агенты (п. 2 ст. 230 НК РФ). Налоговые агенты это, как правило, работодатели или заказчики по договорам гражданско-правового характера, по которым физлица получают доходы.

Вместе с этим, если в течение отчетного периода организация или ИП не начисляли и не выплачивали физлицам никаких доходов, не удерживали налог и не перечисляли НДФЛ в бюджет, то сдавать расчеты 6-НДФЛ не нужно. Дело в том, что такой ситуации организация или ИП не признаются налоговыми агентами. Вывод подтверждается абзацем 3 пункта 2 статьи 230 НК и письмами ФНС России от 23.03.2016 № БС-4-11/4901 и от 04.05.2016 №БС-4-11/7928.

Зачем нужно письмо про нулевой 6-НДФЛ

Сразу скажем, что Налоговый кодекс РФ не предусматривает направление или подачу каких-либо писем про нулевые расчеты 6-НДФЛ. Однако целесообразность подачи такого письмо обусловлена следующим.

Дело в том, что не дождавшись расчета 6-НДФЛ, налоговая инспекция вправе заблокировать расчетный счет организации или ИП. Блокировка возможна если расчет 6-НДФЛ не будет сдан в течение 10 рабочих дней со дня окончания срока его подачи (См. «Штрафы за несвоевременную сдачу 6-ндфл в 2016 году»). Ведь инспекция попросту не будет знать, является ли организация или ИП налоговым агентом или 6-НДФЛ попросту забыли представить.

Вероятность такого развития событий, к сожалению, есть. И чтобы обезопасить бизнес имеет смысл подать в налоговую письмо в свободной форме, в котором сообщить, что у организации или ИП нет ни работников, ни подрядчиков и поэтому 6-НДФЛ не подается.

Приведем пример такого письма.

Как часто подавать письмо

Указанное выше письмо можно написать один раз. В таком случае в письме следует указать, что организация или ИП будет сдавать расчеты по форме 6-НДФЛ как только у появится такая обязанность.

Однако возможен и ещё более надежный вариант – такое письмо можно подавать в инспекцию по итогам каждого отчетного периода. Тем самым, по итогам каждой отчетной кампании налоговикам будет приходить «напоминание» о том, что ждать расчеты 6-НДФЛ от компании или ИП не нужно.

Напомним, что отчетные периоды для сдачи 6-НДФЛ такие:

- I квартал;

- полугодие;

- девять месяцев;

- год.

Сдать 6-НДФЛ, к примеру, за 2 квартал 2016 года нужно не позднее 1 августа 2016 года. Соответственно, после 1 августа 2016 года можно представлять в ИФНС такое письмо.

Срок подачи письма

Конкретный срок подачи письма, разумеется, не установлен. Письмо подается исключительно на усмотрение налогового агента. Однако, если уж решили направить налоговикам письмо, что его лучше подавать сразу по окончании каждой отчетной кампании и не дожидаться истечения 10 дней. Ведь если расчет 6-НДФЛ не будет сдан в течение 10 рабочих дней со дня окончания срока его подачи, ИФНС сможет заблокировать банковские счета организации (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ). В этот период и следует напомнить налоговикам, что расчета от вас можно не ждать.

Какой бланк применять в 2024 году

Бланк 6-НДФЛ нужно выбрать в зависимости от того, за какой период подается расчет и когда он формируется. Подробности – в таблице.

| Отчетный период | Дата подачи | Какую форму заполнять |

|---|---|---|

| 2023 год | Срок представления – до 26 февраля 2024 | Из приказа от 15.10.2020 № ЕД-7-11/753@ в редакции от 29.09.2022 |

| 1 квартал 2024 | При формировании до 9 апреля 2024 | Рекомендованная форма из письма от 04.12.2023 № БС-4-11/15166@ |

| 1 квартал, полгода, 9 месяцев, 2024 год | При формировании после 9 апреля 2024 | Из приказа от 19.09.2023 № ЕД-7-11/649@ с изменениями, внесенными приказом 09.01.2024 № ЕД-7-11/1@ |

Важно: бланк из приказа № ЕД-7-11/649@ до 9 апреля не применяют, так как он неактуальный. С 9 апреля он приобретет вид, который мы рассматриваем далее

Такое разнообразие форм 6-НДФЛ возникло из-за того, что в самом конце 2023 года в Налоговый кодекс внесли важные поправки по налогу на доходы физлиц. Они касаются расчетных периодов, сроков сдачи ЕНП-уведомлений и перечисления НДФЛ. Подробности в следующей таблице.

| Период | Срок подачи уведомления | Срок уплаты налога |

|---|---|---|

| С 1 по 22 число месяца | 25 | 28 |

| С 23 по последний день месяца, кроме декабря | 3 число следующего месяца | 5 число следующего месяца |

| С 23 по 31 декабря | Последний рабочий день года |