Операции с применением 19 счета

Пример 2. НДС, включаемый в стоимость

Этот входящий НДС компания не может принять к вычету, следовательно, эти суммы будут включены в стоимость приобретения.

Бухгалтер «Ванды» записывает операцию следующими проводками по 19 счету:

Пример 3. Списание НДС на расходы

Эта операция отражается с помощью проводок.

Счет 19 «Налог на добавленную стоимость по приобретенным ценностям» используется для сбора и обработки информации об уплаченном или необходимым к перечислению в бюджет государства налоге. Эти суммы входят в стоимость покупаемого имущества или материальных ценностей, а также предоставленных услуг и произведенных работ. По дебету показываются суммы, относимые к покупке имущества, а по кредиту производится списание сумм, принимаемых к вычету, в корреспонденции с Дт 68.

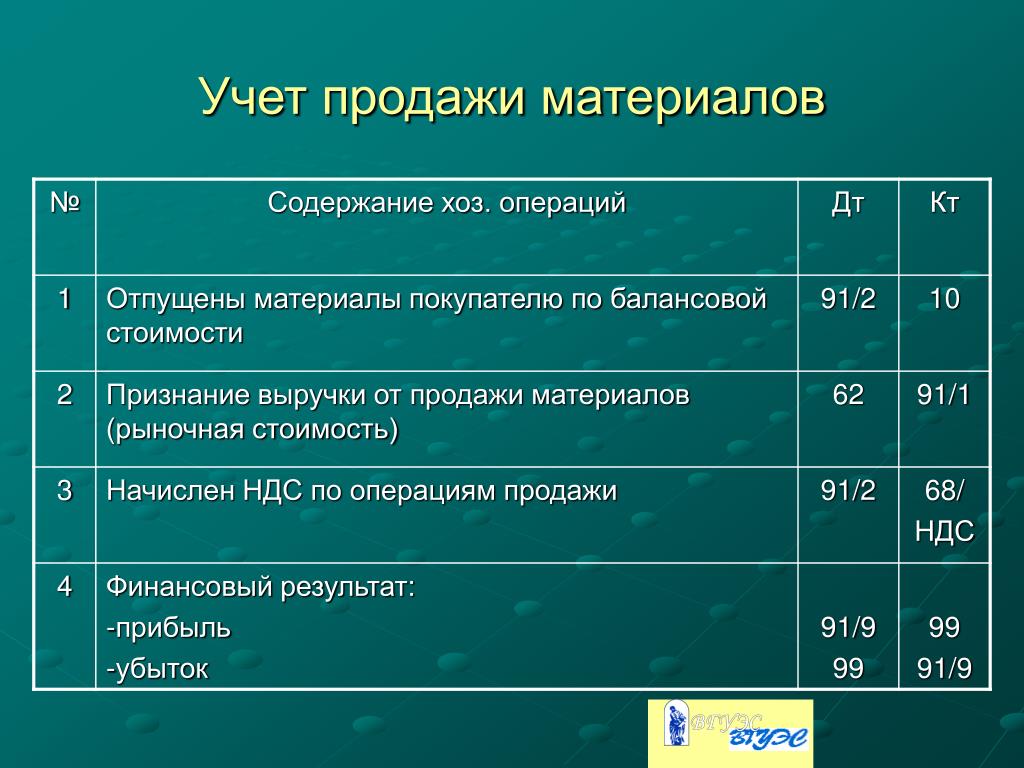

Созданная продукция, произведенные работы или предоставленные услуги продаются покупателю не по себестоимости, а по конечной цене, которая кроме себестоимости включает также добавленную стоимость. Эта надбавка представляет собой прибыль организации, которая используется для расширения бизнеса или реализации стратегических решений. Добавленная стоимость облагается налогом на добавленную стоимость, который отображается на счете 19 «НДС по приобретенным ценностям».

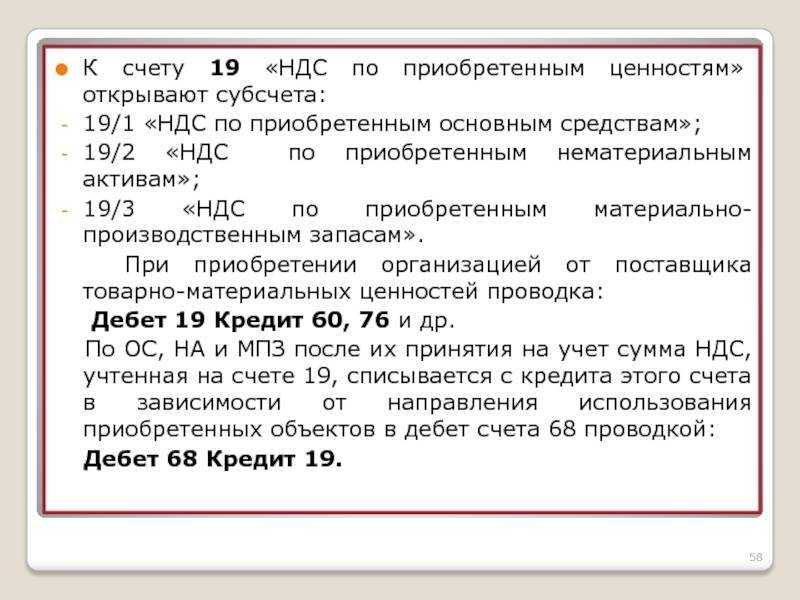

Он является активным, и при этом по нему учитываются следующие суммы:

- по дебету указываются суммы, которые собираются при покупке материального и нематериального имущества;

- по кредиту учитываются набранные суммы, которые потом будут предъявлены в качестве вычета.

При таком подходе на счете собирается лишь сумма налога, а сама себестоимость покупаемого имущества указывается на счетах, которые предназначены именно для этого.

|

Наименование |

Описание субсчета |

|

|---|---|---|

|

НДС при покупке основных средств |

Используется при покупке или строительстве объектов основных средств, к примеру, зданий, сооружений, оборудования или транспортных средств, а также земельных территорий |

|

|

НДС при покупке нематериальных активов |

Используется при покупке нематериальных активов, к примеру, программного обеспечения, патентов, авторских прав, баз данных, товарных знаков |

|

|

НДС при покупке материально-производственных запасов |

Используется при покупке различных материально-производственных ресурсов, в том числе полуфабрикатов, комплектующих, товаров, сырья и материалов |

Необходимо отметить, что налогообложение возникает как при покупке имущества, так и продаже собственной продукции, а потому между двумя этими операциями имеется определенная связь. Счет 19 предназначается для отображения налога по покупаемым материальным ценностям, и его можно будет использовать в качестве вычета. Он корреспондируется по Дт со счетами учета имущества. Перенос набранных сумм (Кт 19) корреспондируется с Дт 68 «Расчеты по налогам и сборам», где в то же время собирается и налог по продаваемым товарам или продукции.

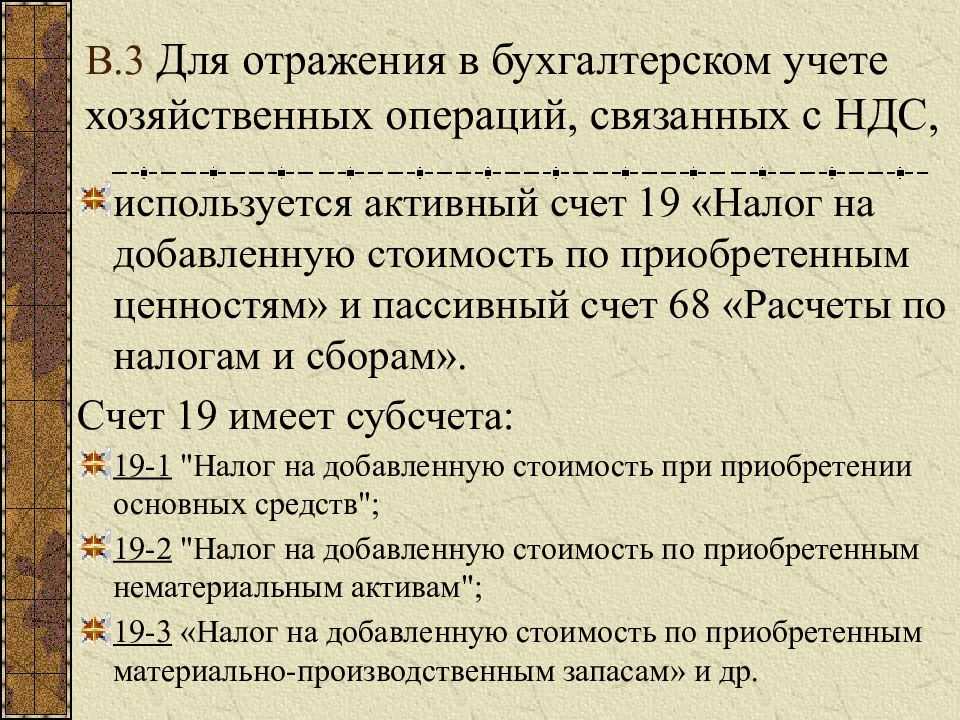

Счет 19 в разрезе субсчетов

Учет величины входящего НДС на сч. 19 ведется отдельно по приобретению:

- основных средств, в том числе требующих монтажа;

- товаров, работ, услуг, необходимых для строительных и монтажных работ, производимых для собственного потребления;

- товаров, купленных для последующей перепродажи.

Отражаются они соответственно на субсчетах 19-1 (для основных средств), 19-2 (для нематериальных активов), 19-3 (для материально-производственных ресурсов) и других. Эти три с/счета являются основными и регулярно используются в целях бухгалтерского учета. Помимо этого, на указанном счете отдельными строками учитываются суммы НДС по командировочным, рекламным расходам и представительские затраты.

Если рассматривать бухгалтерские проводки по отражению входящих сумм налога, в разрезе субсчетов, то они будут записаны так:

- Дт 19-1 — Кт 60 -выделена сумма НДС, учтенного по купленным ОС для осуществления налогооблагаемой деятельности.

- Дт 19-2 — Кт 60 — аналогично для приобретенных НМА.

- Дт 19-3 — Кт 60 — то же по МПЗ.

Когда налог принимается к вычету на основании счетов-фактур, осуществляется запись проводки:

Дт 68 — Кт 19-1 (2, 3) — предъявлен НДС к вычету по оприходованным и оплаченным ОС, НМА и МПЗ.

Размер налога на добавленнeю стоимость по приобретенным для производственной деятельности материальным запасам включается в расходы предприятия, что отражается на бухгалтерских счетах с помощью такой проводки:

Дт 20 (23, 29) — Кт 19-3 — списание сумм налога по приобретенным МПЗ, используемым в производстве продукции, не подлежащей обложению НДС. Здесь в корреспонденции со сч. 19 используются счета основного, а также дополнительных/обслуживающих производств.

Общее правило: если размер налога на доб. стоимость (согласно нормам НК РФ) не подлежит возвращению из бюджета, то он отражается на счетах учета материальных ценностей, затрат, других расходов.

- Дт 41 — Кт 60 — 10 169,49 рублей — учтена стоимость приобретенных товаров;

- Дт 19 — Кт 60 — 1 830,51 рублей — отражен входящий НДС в связи с покупкой партии товара.

В конце отчетного периода 2014 года организация списывает сумму налога на счет 68, пользуясь своим правом по уменьшению задолженности перед бюджетом. Производится запись проводки:

Дт 68 — Кт 19 — 1 830,51 рублей — сумма перенесена на дебет счета расчетов с бюджетом для снижения размера начисленного налога.

- Дт 90-2 — Кт 41 (10 169,49 рублей) — отражена себестоимость проданной продукции;

- Дт 62 — Кт 90-1 (18 000 рублей) — учтена задолженность покупателя перед компанией (с учетом суммы НДС, равной 2745,76 рублей);

- Д 90-3 — К 68 (2 745,76) — выделяется величина НДС для начисления в бюджет.

Дт 90-9 — Кт 99 (5 084,75 рублей) — прибыль с мартовских продаж 2014 года.

В результате на сч. 68 у нас сформировалась сумма НДС для перечисления в бюджет. Определяется она как разница между кредитом и дебетом (суммам к начислению и к зачету):

2 745,76 — 1 830,51 = 915,25 рубля — налог для перечисления в бюджет, сформировавшийся в результате мартовских продаж 2014 года.

В данном примере мы рассмотрели, каким образом происходит отражение расчетов по НДС в целях бухгалтерского учета и определение величины суммы, которая будет перечислена в бюджет.

Основные положения НДС

Определение 1

Налог на добавленную стоимость (НДС) – косвенный федеральный налог, который представляет собой часть вновь созданной стоимости, образуемой на каждом этапе производства и обращения. Сумма НДС включается в продажную цену товаров, работ или услуг, и фактически уплачивается конечным потребителем.

На сегодняшний день действуют три ставки НДС.

$18\%$ – Общая ставка

$10\%$ – ставка на отдельные группы товаров (детские товары, медицинские и другие из числа так называемых товаров первой необходимости).

$0\%$ –экспорт, торговля драгметаллами, освоение космоса и т.д.,

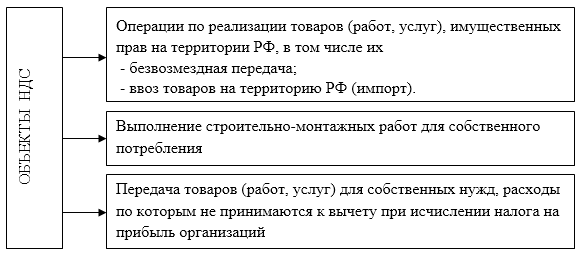

Объектами НДС являются (Рис.1):

Рисунок 1. Объекты НДС

Рисунок 1. Объекты НДС

Статья: Учет НДС

Найди решение своей задачи среди 1 000 000 ответов

Субъектами (плательщиками) НДС являются предприятия и индивидуальные предприниматели, которые являются плательщиками этого налога.

Общее правило определения налоговой базы по НДС заключается в том, что базой является одно из событий, которое произошло первым:

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

- день отгрузки (передачи) товаров (работ, услуг).

Статьей $171$ Налогового кодекса РФ, предусмотрены вычеты.

Вычетам подлежат суммы НДС, которые:

- предъявляют поставщики или подрядчики при поставке товаров (работ, услуг);

- уплачены при ввозе товаров на территорию РФ;

- уплачены при ввозе на территорию Российской Федерации товаров, с территории государств — членов Таможенного союза.

Принять к вычету «входящий» НДС можно только после того, когда товары (работы, услуги) приняты к учету и имеются в наличии соответствующие первичные документы и счет-фактура.

Исчисляется НДС путем прибавления соответствующей ставки к товару или услуги.

Бухучет НДС при возврате товара

Несостоявшиеся приобретения также находят отражение в учете, но фиксируют их в зависимости от причин возврата.

если товар оказался бракованным, и выявили это уже после оприходования, отражается НДС проводками так:

|

Операции |

||

|

У покупателя |

||

|

СТОРНО НДС по браку |

||

|

СТОРНО ранее принятого к вычету НДС на сумму брака |

||

|

У продавца |

||

|

СТОРНО НДС при приемке брака (если отгрузки и приемка происходят в одном налоговом периоде) |

||

|

СТОРНО НДС при поступлении брака в следующем периоде |

если товар соответствующего качества:

|

Операции |

||

|

У покупателя |

||

|

Начисление НДС по возвращаемому товару |

||

|

У продавца |

||

|

Входной НДС по возврату ТМЦ |

||

|

По возвращаемому товару принят НДС к вычету |

Учет налога на добавленную стоимость по приобретенным ценностям

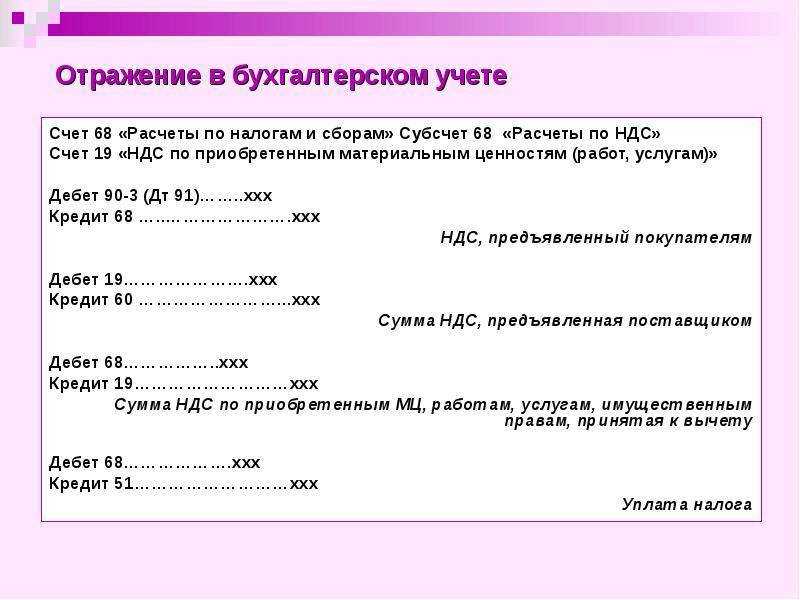

Для учетаНДС по приобретенным ценностям используется счет 19 «НДС по приобретенным ценностям» — активный.

Начальное сальдо (по дебету) — отражает НДС по материальным ценностям на начало отчетного периода.

Дебетовый оборот — сумма НДС по поступившим ценностям, работам, услугам.

Кредитовый оборот — зачет НДС из бюджета или списание НДС за счет собственных источников финансирования.

Конечное сальдо (по дебету) — отражает НДС по материальным ценностям на конец отчетного периода.

Субсчета:

При получении организацией от поставщика товарно-материальных ценностей (работ, услуг), в учете делаются следующие проводки:

Дт 19 Кт 60, 76, 71 — отражена сумма НДС по приобретенным ценностям.

Суммы НДС, учтенные по дебету счета 19, могут быть списаны:

- как принятые к вычету;

- на увеличение стоимости приобретенных ценностей или на счета учета затрат (расходов на продажу);

- за счет целевых средств.

Налоговый вычет. В большинстве случаев суммы НДС по приобретенным ценностям (работам, услугам) подлежат налоговому вычету. Это отражается следующей записью:

Дт 68 субсчет «Расчеты по НДС» Кт 19 — произведен налоговые вычет.

Такую запись можно сделать, если выполнены следующие условия:

- приобретенные ценности оприходованы на балансе организации (работы выполнены, услуги оказаны);

- ценности (работы, услуги) приобретены для осуществления производственной деятельности или иных операций, облагаемых НДС;

- на приобретенные ценности (работы, услуги) есть счет-фактура, в котором указана сумма налога.

Если хотя бы одно из этих условий не выполнено, уплаченная сумма НДС к вычету не принимается.

Налоговый кодекс предусматривает четыре случая, когда НДС, уплачиваемый поставщикам за купленные у них ценности (работы, услуги), к вычету не принимается, а включается в себестоимость этих ценностей (работ, услуг):

1. Купленные ценности (работы, услуги) используются при производстве или реализации продукции (работ, услуг), освобожденных от НДС. В этом случае НДС учитывается в себестоимости купленных ценностей (работ, услуг).

2. Организация, которая приобрела ценности (работы, услуги), не является плательщиком НДС или использовала свое право на освобождение от уплаты налога.

3. Купленные ценности (работы, услуги) специально приобретены для осуществления операций, которые по Налоговому кодексу в налоговую базу не включаются и, следовательно, не облагаются НДС.

4. Купленные ценности (работы, услуги) используются для операций, местом реализации которых не является территория России.

На практике может сложиться ситуация, когда организация приобрела материалы для производственных целей, приняла НДС к вычету, а впоследствии использовала эти материалы для операций, не облагаемых НДС. В этом случае сумму НДС, принятую к вычету, надо восстановить.

Дт 19 Кт 68 субсчет «Расчеты по НДС» — восстановлен НДС, ранее принятый к вычету.

При принятии к вычету НДС по выданным авансам будет составляться следующая бухгалтерская проводка:

Дт 68 Кт 60 субсчет «Расчеты по авансам выданным» — принят к вычету НДС с выданного аванса.

При поступлении от поставщика материальных ценностей (выполнении работ, оказании услуг), в счет которых был перечислен аванс, принятую к вычету сумму НДС необходимо восстановить — Дт 60 Кт 68 субсчет «Расчеты по НДС».

Списание НДС на увеличение стоимости приобретенных ценностей. Если организация собирается использовать приобретенные ценности (работы, услуги) для осуществления деятельности, которая не облагается НДС, то сумма налога из бюджета не возмещается. Эта сумма списывается на увеличение стоимости купленных ценностей:

Дт 08, 10, 41… Кт 19 — списана сумма НДС по приобретенным ценностям или на счета учета затрат (расходов на продажу):

Дт 20, 25, 26, 44… Кт 19 — списана сумма НДС по выполненным работам (услугам).

Списание НДС за счет целевых средств. Порядок отражения списания НДС по материальным ценностям (работам, услугам), приобретенным за счет целевых средств (например, за счет целевых поступлений из бюджета или внебюджетного фонда), зависит от того, учет и какой организации ведется: коммерческой или некоммерческой.

Счет 19 — бухгалтерские проводки и примеры учета НДС

Счет 19 в бухгалтерском учете предназначен для отражения обобщенной информации о суммах НДС, которые оплачивает организация-покупатель, приобретая товар у поставщика. В статье описаны основные правила использования счета 19, а также рассмотрены проводки и примеры типовых операций в виде таблиц.

Учет «входящего» НДС на счете 19

Организация, приобретая у поставщика (подрядчика) товары (работы, услуги), оплачивает сумму НДС, включенную в стоимость товара и указанную в счете-фактуре. Сумму налога, который подлежит отражению в учете на основании полученных счетов-фактур, называют «входящим» НДС и учитывают на счете 19.

В случае, если приобретенный товар был использован организацией в производственных целях, то сумма «входящего» НДС подлежит возмещению на основании корректно оформленного счета-фактуры, полученного от поставщика. Бухгалтер, отражающий факт принятия НДС к учету и предъявления его к вычету, делает следующие записи:

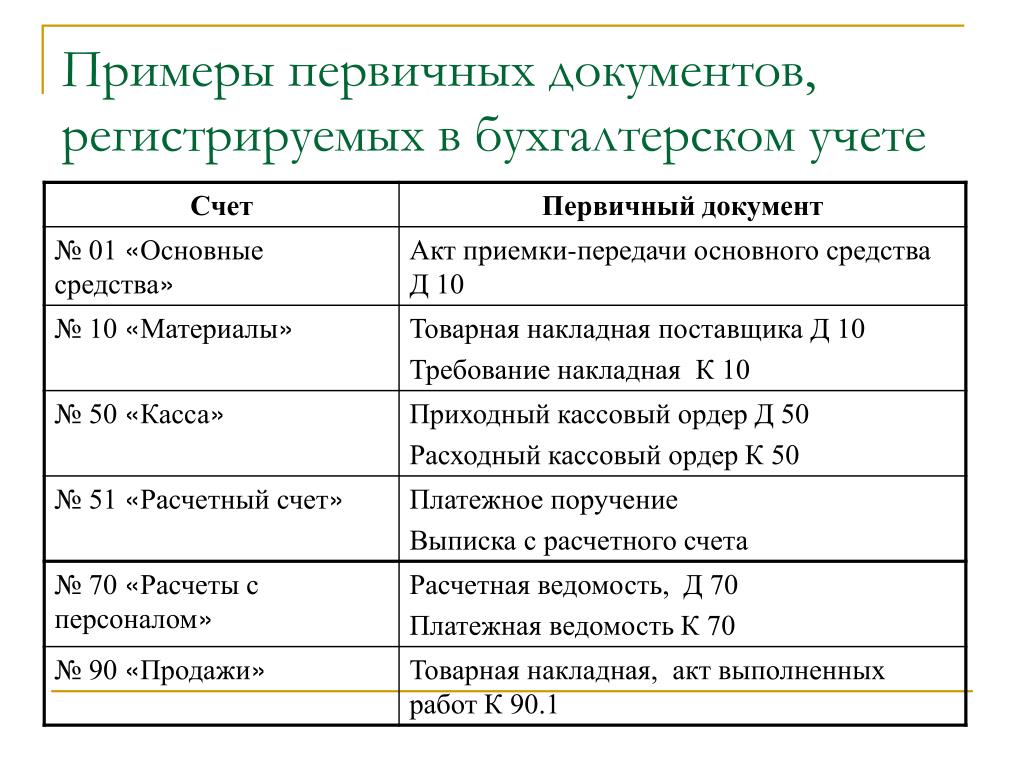

| Дт | Кт | Описание | Документ |

| 19 | 60 | Учтена сумма НДС, оплаченная поставщику товара | Счет-фактура |

| 68 НДС | 19 | НДС принят к вычету | Счет-фактура |

Типовые проводки по счету 19

Счет 19 имеет широкое применение при отражении НДС по взаиморасчетам с поставщиками и подрядчиками. Кроме того, сумма НДС может быть выдела из стоимости товаров (услуг), поступивших от сторонних организаций. Данные операции отражаются такими проводками:

| Дт | Кт | Описание | Документ |

| 19 | 60 | Отражение НДС от стоимости поступивших товаров (работ, услуг) | Счет-фактура |

| 19 | 76 | Отражение НДС от стоимости товаров (работ, услуг), поступивших от сторонней организации | Счет-фактура |

При возникновении особых условий сумма НДС, отраженная по счету 19, может быть скорректирована. Операции по списанию НДС со счета 19 проводятся в учете следующими записями:

| Дт | Кт | Описание | Документ |

| 08 | 19 | Входящим НДС, не принятым к вычету, увеличена стоимость объекта основных средств | Акт учета ОС, бухгалтерская справка |

| 91 | 19 | Списан НДС по материалам, которые были использованы с целью получения внереализационных доходов (доходы не облагаются НДС) | Бухгалтерская справка-расчет |

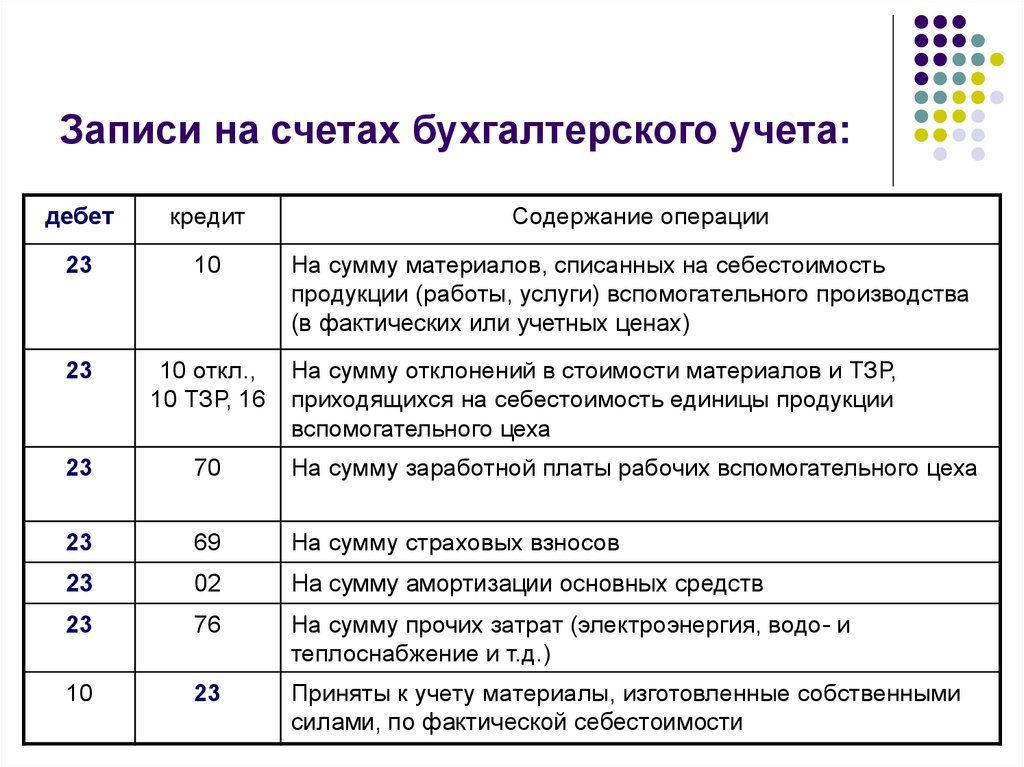

Учет сумм НДС на производственных предприятиях осуществляется с использованием счетов 20, 23, 29. Рассмотрим типовые проводки по отражению «входящего» НДС в организациях производственной сферы:

| Дт | Кт | Описание | Документ |

| 20 | 19 | Списание НДС по приобретенным товарам, которые используются при производстве продукции, необлагаемой НДС (основное производство) | Бухгалтерская справка-расчет |

| 23 | 19 | Списание НДС по приобретенным товарам, которые используются при производстве продукции, необлагаемой НДС (вспомогательное производство) | Бухгалтерская справка-расчет |

| 29 | 19 | Списание НДС по приобретенным товарам, которые используются при производстве продукции, необлагаемой НДС (обслуживающее производство) | Бухгалтерская справка-расчет |

Пример отражения операций по счету 19

Отражая данные операции и определяя финансовый результат за январь 2016, бухгалтер ООО «Прометей» сделал в учете следующие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 41 | 60 | На склад ООО «Прометей» оприходована партия автозапчастей (154 300 руб. — 25 537 руб.) | 128 763 руб. | Товарная накладная |

| 19 | 60 | Учтена сумма НДС, выставленная АО «Машиностроитель» | 25 537 руб. | Товарная накладная, счет-фактура |

| 68 НДС | 19 | Сумма НДС предъявлена к вычету | 25 537 руб. | Счет-фактура |

| 60 | 51 | Перечислены средства АО «Машиностроитель» в счет оплаты за запчасти | 154 300 руб. | Платежное поручение |

| 90.2 | 41 | Себестоимость запчастей, направленных на реализацию, отражена в составе расходов | 128 763 руб. | Товарная накладная, договор купли-продажи |

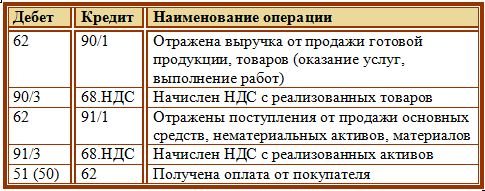

| 62 | 90.1 | Учтена сумма выручки от реализации запчастей | 241 500 руб. | Расходная накладная, договор купли-продажи |

| 90.3 | 68 НДС | Начислена сумма НДС от выручки для уплаты в бюджет | 36 839 руб. | Расходная накладная, договор купли-продажи |

| 51 | 62 | Зачислены средства от покупателя в счет оплаты за реализованные товары | 241 500 руб. | Банковская выписка |

| 90.9 | 99 | Отражена сумма финансового результата по итогам января 2016 года (241 500 руб. — 128 763 руб. — 36 839 руб.) | 75 898 руб. | Оборотно-сальдовая ведомость |

Счет 90 в бухгалтерском учете: субсчета, проводки, примеры для чайников

Счет 90 бухгалтерского учета — это активно-пассивный счет «Продажи», используется для отражения информации, связанной с реализацией готовой продукции по основной деятельности предприятия. Счет является одним из самых сложных в плане счетов.

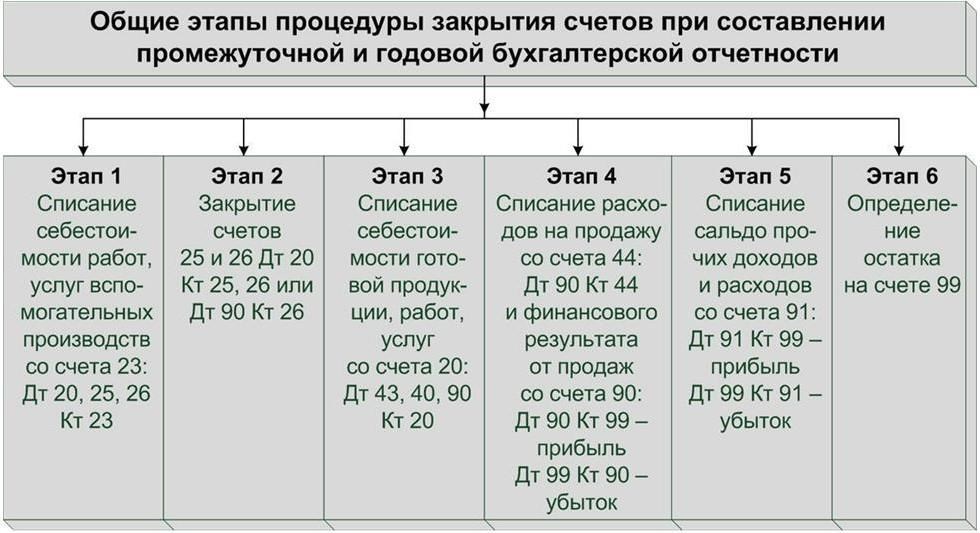

Его особенность в том, что на конец периода он должен закрываться без остатка. С помощью типовых проводок и практических примеров для чайников разберемся в специфике использования счета 90 и рассмотрим закрытие счета 90 в конце месяца и в конце года.

Субсчета счета 90

Закрытие синтетического счета предусмотрено за счет собственных аналитических счетов. Часть из них является активными, часть пассивными. Разница между активным и пассивным сальдо закрывается на счет 90.09.

К счету 90 могут быть открыты субсчета:

- 90.1 — «Выручка». На субсчете выручки отражается сумма поступлений от реализации. Это пассивный субсчет;

- 90.2 — «Себестоимость продаж». Активный субсчет, отражает себестоимость проданного товара;

- 90.3 — «НДС по продажам». Счет НДС тоже является активным, в корреспонденции со счетом 68 отражает сумму НДС, начисленного в бюджет;

- 90.4 — «Акцизы». На активном субсчете акцизов отражаются акцизы, включаемые в сумму реализованных товаров;

- 90.9 — «Прибыль (убыток) от продаж». Субсчет выступает регулирующим, на него закрываются все другие субсчета.

Типовые корреспонденции счета 90:

Получите 267 видеоуроков по 1С бесплатно:

Закрытие 90 счета, проводки

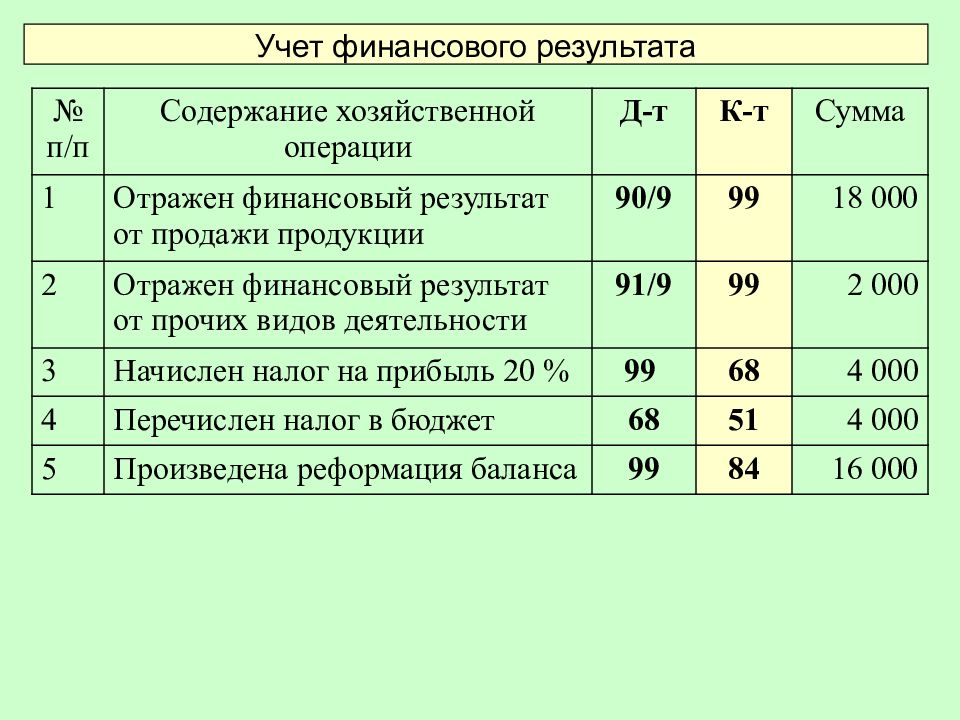

По итогам месяца на субсчете 90.9 формируется результат от продаж. Происходит это так:

- Вычисляется сальдо по каждому субсчету.

- Рассчитывается суммарный оборот по всем субсчетам (дебетовым и кредитовым), из дебетового оборота вычитается кредитовый. Положительный остаток означает убыток, в отрицательном — прибыль.

- Финрезультат отражается с использованием счета 90.9 и списывается на 99 счет, в соответствии с правилами БУ. Прибыль отражается проводкой Дт 90.9 — Кт 99.1, убыток — Дт 99.1, Кт 90.9.

Таким образом, на конец месяца каждый субсчет 90 имеет остаток, но на синтетическом счете остатка быть не должно.

https://www.youtube.com/watch?v=FLkYKZ6Ubsg

В конце года происходит закрытие каждого субсчета счета 90.х на 90.9. Дебетовые субсчета закрываются проводкой Дт 90.9 — Кт 90.х, кредитовые — Дт 90.х — Кт 90.9.

В итоге сальдо счета 90 на конец года обнулится. Этот процесс — часть проводимой в конце каждого года реформации баланса.

С началом нового года счет будет открыт снова, с нуля.

Пример 1

ООО «Артель Груп» в мае 2016 года реализовало две партии товара. Себестоимость 1-й партии составила 90 000,00руб., выручка — 130 000,00руб. Себестоимость 2-й партии — 96 000,00руб., выручка составила 148 000,00руб. НДС начисленный для 1-й партии — 19 830,42руб., для 2-й партии — 22 576,27руб.

Вычисляем результат продаж за месяц: кредитовый оборот (выручка), 130 000 + 148 000 минус дебетовый оборот (НДС + себестоимость), 19 830,42 + 22 576,27 + 90 000 + 96 000, получится 49 593,31руб.

Проводки по 90 счету по отражению результатов продаж «Артель Груп» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение реализации 1-й партии | 130 000,00 | Акт |

| 90.3 | 68 | Начисление НДС по реализации | 19 830,42 | СФ выданный |

| 90.2 | 43 | Отражение себестоимости 1-й партии | 90 000,00 | Бухгалтерская справка |

| 62 | 90.1 | Отражение реализации 2-й партии | 148 000,00 | Акт |

| 90.3 | 68 | Начисление НДС | 22 576,27 | СФ выданный |

| 90.2 | 43 | Отражена себестоимость 2-й партии | 96 000,00 | Бухгалтерская справка |

| 90.9 | 99 | Отражаем результат продаж (прибыль) за май | 49 593,31 | Бухгалтерская справка |

Пример 2

ООО «Базис Пром» за 2016 год получило выручку 2 360 000руб., включая НДС 360 000руб. Себестоимость продукции составила 850 000руб. Расходы на продажу — 205 000руб.

Выполним расчеты. Прибыль от продаж равна: 2 360 000 — 360 000 — 850 000 — 205 000 = 945 000руб.

Соответственно, проводки по 90 счету по отражению результатов продаж «Базис Пром» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение выручки | 2 360 000 | Акты реализации |

| 90.3 | 68 | Отражение НДС | 360 000 | СФ выданные |

| 90.2 | 41 | Списание себестоимости | 850 000 | Накладная |

| 90.2 | 44 | Списание расходов на продажу | 205 000 | Накладная |

| 90.9 | 99 | Отражение результата от продаж (прибыль) | 945 000 | Бухгалтерская справка |

31 декабря 2016 года бухгалтер «Базис Пром» делает закрытие года. Первый шаг — закрытие 90 счета. Для этого каждый субсчет закрывается отдельно. Проводки на последний день года будут выглядеть так:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.1 | 90.9 | Закрытие субсчета выручки | 2 360 000 | Бухгалтерская справка |

| 90.9 | 90.2 | Закрытие субсчета себестоимости (850 000 + 205 000) | 1 055 000 | Бухгалтерская справка |

| 90.9 | 90.3 | Закрытие субсчета НДС | 360 000 | Бухгалтерская справка |

Типовые проводки по счету 19 в бухгалтерском учете

В практике есть случаи, когда может быть дебетовый остаток. Их связывают, к примеру, с отсутствием счета-фактуры от поставщика, либо в случае обнаружения в документе ошибок (до момента исправления). Так же остаток по дебету может быть при поступлении ОС и до момента передачи объекта основных средств в эксплуатацию.

Обязанность по начислению и дальнейшей уплате налога возникает у них даже в тех ситуациях, если они сами не признаны плательщиками НДС.

Во втором случае, приобретая товар, организация вправе направить НДС к возмещению из бюджета (к вычету), в этом случае из общей суммы приобретения выделяется налог и учитывается отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19 К60. После чего НДС направляется к вычету проводка имеет вид Д68.НДС К19.

Обязанность по начислению и дальнейшей уплате налога возникает у них даже в тех ситуациях, если они сами не признаны плательщиками НДС.

В первом случае, продавая товар, организация обязана начислить с его стоимости налог и уплатить в бюджет.

ЕНВД Определение от 28 … «РЖД»). Вопросы добросовестности Определение от 19 августа 2019№ 308-ЭС19-13184 … бюджет реальными поставщиками товарно-материальных ценностей, учтены налоговым органом при определении … », непосредственного участия в хозяйственных операциях по приобретению, перевозке, хранению, монтажу, запуску …

Счет 19 активный или пассивный?

В стоимость приобретаемых ИТРУ поставщик включает НДС. Этот налог называют входящим НДС и отражают в бухгалтерском учете на счете 19 на основании полученных счетов-фактур или ГТД.

Увеличение счета по дебету происходит при покупке ИТРУ в корреспонденции с расчетными счетами 60, 76, а списание по кредиту — при возмещении денег из бюджета либо отнесении сумм налога на стоимость имущества или затраты предприятия.

Счет 19 является контрпассивным (активным). Расчет по нему регулирует показатели основных пассивных разделов: суммы по кредиту счета корректируют дебет счета 68 по субсчету «НДС», уменьшая итоговый платеж в бюджет, либо увеличивают первоначальную стоимость приобретенного имущества или затраты фирмы при необлагаемых операциях.

ОБРАТИТЕ ВНИМАНИЕ! Неплательщики НДС включают налог в стоимость приобретаемых ИТРУ. Они могут не пользоваться счетом 19.

Когда может быть сальдо по 19 счету?

7 ст. 171 НК РФ);

— при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (п. 1 ст. 172 НК РФ);

— когда от контрагента не получены счета-фактуры (п. 1 ст. 169 НК РФ);

— при приобретении ОС и НМА (остаток по счету 19 возможен до принятия ОС и НМА к учету на счетах 01 «Основные средства» и 04 «Нематериальные активы», если организация по данному вопросу руководствуется разъяснениями Минфина России) (абз. 3 п. 1 ст. 172 НК РФ, см., например, Письма Минфина России от 29.01.2013 N 03-07-14/06, от 28.10.2011 N 03-07-11/290, от 21.09.2007 N 03-07-10/20).

ДОПОЛНИТЕЛЬНО по данному вопросу см. подраздел «Налог на добавленную стоимость (НДС)» Путеводителя по ИБ «Корреспонденция счетов».

Какие данные бухучета используются

при заполнении строки 1220 «Налог на добавленную стоимость

по приобретенным ценностям»

При заполнении этой строки Бухгалтерского баланса используются данные о сальдо по счету 19 на отчетную дату.

| Строка 1220 «Налог на добавленную стоимость по приобретенным ценностям» Бухгалтерского баланса | = | Дебетовое сальдо по счету 19 <*> |

<*> Если организация на отдельном субсчете счета 19 учитывает суммы акцизов, впоследствии подлежащие вычету, то остаток по данному субсчету не участвует в формировании показателя строки 1220.

Показатели строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, в общем случае переносятся из Бухгалтерского баланса за предыдущий год.

Пример заполнения строки 1220

«Налог на добавленную стоимость по приобретенным ценностям»

ПРИМЕР 2.2

Показатели по счету 19 в бухгалтерском учете:

руб.

┌───────────────────────────────────────────┬─────────────────────────────┐

│ Показатель │На отчетную дату (31.12.2015)│

├───────────────────────────────────────────┼─────────────────────────────┤

│ 1 │ 2 │

├───────────────────────────────────────────┼─────────────────────────────┤

│1. По дебету счета 19 │ 925 000 │

└───────────────────────────────────────────┴─────────────────────────────┘

Организация не учитывает суммы акцизов, подлежащие впоследствии вычету, на отдельном субсчете счета 19.

Фрагмент Бухгалтерского баланса за 2014 г.

┌───────┬─────────────────────────────────┬────┬────────┬───────────┬───────────┐

│Пояс- │ Наименование показателя │ Код│ На 31 │ На 31 │ На 31 │

│нения │ │ │ декабря│ декабря │ декабря │

│ │ │ │ 2014 г.│ 2013 г. │ 2012 г. │

├───────┼─────────────────────────────────┼────┼────────┼───────────┼───────────┤

│ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │

├───────┼─────────────────────────────────┼────┼────────┼───────────┼───────────┤

│ │Налог на добавленную стоимость по│1220│ 3953 │ 1582 │ 1812 │

│ │приобретенным ценностям │ │ │ │ │

└───────┴─────────────────────────────────┴────┴────────┴───────────┴───────────┘

Решение

Величина остатка «входного» НДС на отчетную дату составляет 925 000 руб.

Фрагмент Бухгалтерского баланса в примере 2.2 будет выглядеть следующим образом.

┌───────┬─────────────────────────────────┬────┬────────┬───────────┬───────────┐

│Пояс- │ Наименование показателя │ Код│ На 31 │ На 31 │ На 31 │

│нения │ │ │ декабря│ декабря │ декабря │

│ │ │ │ 2015 г.│ 2014 г. │ 2013 г. │

├───────┼─────────────────────────────────┼────┼────────┼───────────┼───────────┤

│ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │

├───────┼─────────────────────────────────┼────┼────────┼───────────┼───────────┤

│ │Налог на добавленную стоимость по│1220│ 925 │ 3953 │ 1582 │

│ │приобретенным ценностям │ │ │ │ │

└───────┴─────────────────────────────────┴────┴────────┴───────────┴───────────┘

3.1.2.3. Строка 1230 «Дебиторская задолженность»

По данной строке показывается общая сумма дебиторской задолженности на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

Согласно п. 19 ПБУ 4/99 в бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Раскрытие информации о характере дебиторской задолженности может осуществляться путем введения дополнительных строк, например «в том числе долгосрочная» и «в том числе краткосрочная».

Согласно разъяснениям Минфина России, содержащимся в Письме от 27.01.2012 N 07-02-18/01, в бухгалтерском балансе данные о дебиторской задолженности за проданные товары, продукцию, выполненные работы и оказанные услуги отражаются в случае их существенности обособленно от сумм авансов (предоплаты), перечисленных организацией в соответствии с договорами.

Что учитывается

Дата добавления: 2016-02-27; просмотров: 618;

Примеры проводок по учёту производственных запасов

Наиболее частые проводки по запасам на счетах бухгалтерского учёта — это:

| Дт | Кт | Описание |

|---|---|---|

| 10 | 60 | Отразили стоимость поступивших запасов от поставщиков |

| 19 | 60 | Отразили НДС по поступившим запасам |

| 10 | 71 | Отразили запасы, поступившие от подотчётного лица |

| 10 | 75 | Отразили запасы, поступившие в качестве вклада в уставный капитал |

| 10 | 91 | Оприходовали излишек запасов, который обнаружили при инвентаризации |

| 20 | 10 | Передали запасы в производство |

| 94 | 10 | Отразили недостачу запасов, которая обнаружена при инвентаризации |

| 41 | 60 | Закупили товары у поставщика |

| 41 | 42 | Отразили торговую наценку |

| 90.2 | 41 | Отразили себестоимость товаров при их реализации |

| 20 | 10 (69, 70 и др.) | Когда на счёте 20 образуется сальдо после отнесения расходов на него, это является незавершённым производством |

| 40 (43, 90) | 20 | Списали себестоимость готовой продукции |