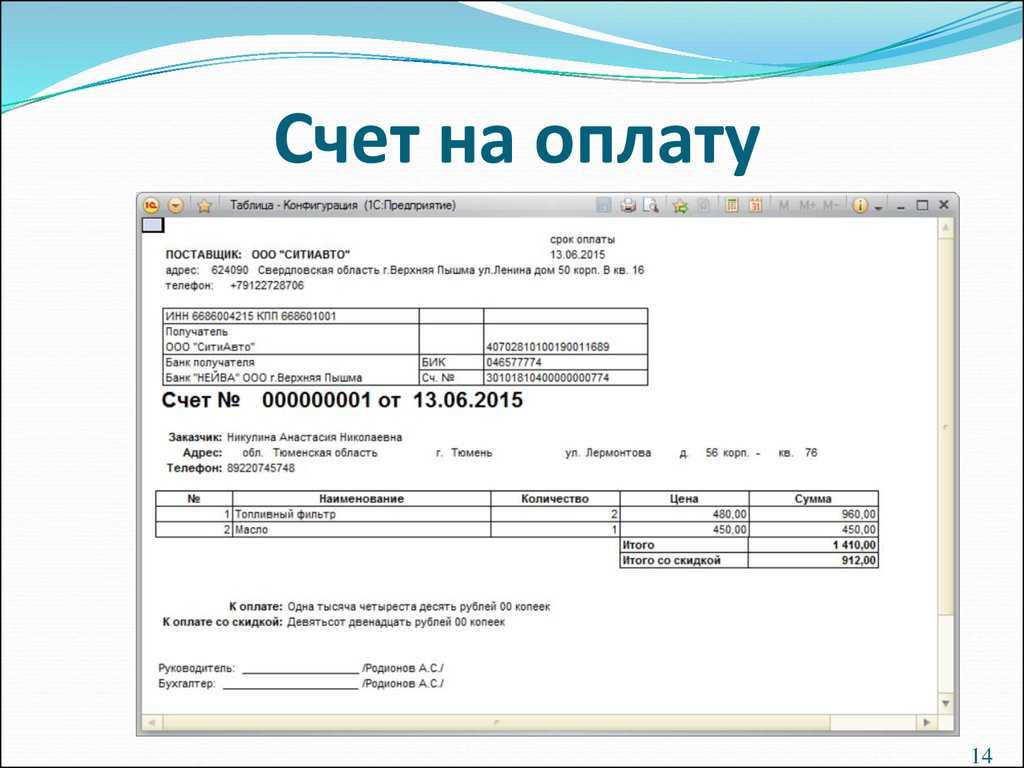

Счет на оплату онлайн

В настоящее время находить способ, как выставить счет на оплату в электронной форме, совсем несложно. Многие сервисы в сети Интернет предлагают возможность выставить онлайн-счета абсолютно бесплатно. Это существенно облегчает работу специалистам и упрощает процедуру выставления платежных документов. Счета, сформированные таким образом, направляются заказчику по электронной почте, после чего покупатель их распечатывает и оперативно оплачивает.

Для того чтобы выставить и направить счет онлайн, заполнение реквизитов и содержательной части должно быть произведено корректно.

Рассмотрим процедуру заполнения онлайн-счета на примере одного из таких сервисов.

В первую очередь вводится номер счета по порядку. Порядковый номер может содержать буквы и числа, порядок нумерации утверждается в учетной политике организации. Далее проставляется дата.

Затем заполняются реквизиты продавца и покупателя. Данные можно ввести как по ИНН (заполнятся автоматически на основании идентификационного номера), так и вручную.

Далее вводится информация о товаре или услуге, их количестве, цене, единице измерения и налоге на добавленную стоимость.

В конце счета определяются условия оплаты.

Готовый и проверенный счет сохраняется, распечатывается или направляется покупателю по электронной почте для последующей оплаты.

Счет, счет-фактура и акт выполненных работ

Чтобы не ошибаться с датами в акте и счете-фактуре, можно оптимизировать процедуру оформления этих двух документов, а именно объединить их в одном универсальном передаточном документе (УПД). Соответственно, и дата у такого документа будет только одна. Исчезнет причина разночтений в датах, и риски претензий контролеров сведутся к минимуму.

Законодательство не содержит требования о том, чтобы даты в акте выполненных работ и в счете-фактуре совпадали. А дата выставления такого документа, как счет, вообще не регламентирована ни одним нормативным актом. Это объясняется тем, что счет не признается первичным документом в бухучете, да и для налогового учета он не имеет никакого значения. Исполнитель выставляет его заказчику по своему усмотрению или в сроки, прописанные в договоре. То есть совпадение в датах счета, счета-фактуры и акта выполненных работ допустимо, но не обязательно.

Можно ли выставить счет раньше договора

Выставленный счет до того, как договор был заключен, не считается ошибкой. Самое главное чтобы не было даты расхождения – в качестве основания уточняются документ с более поздней датой. Если же счет оформляется ранее, то его следует уточнить в договоре, прописав, что договор распространяется и на счет, выставленный до того как заключили. Но в этом случаи нужно подготовить акт сверки, где зафиксированы, что приобретенные финансовые средства – предоплата по договору.

Но, не смотря на то, что законодательство дает добро при определенных условиях оплачивать счет без договора, но эксперты предупреждают, что с налоговиками общаться по проще, когда он все таки был заключен. Особенно, когда речь идет не об одноразовой сделки, если стороны поставили цель на долгую работу.

Счет на оплату вряд ли можно считать в общем случае первичным учетным документом, так как он не оформляет хозяйственную операцию (п. 1 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»): отгрузка товара оформляется накладной, перечисление денежных средств — платежным поручением. Счет же выполняет вспомогательные функции: поставщик сообщает покупателю сумму, подлежащую уплате, дополнительно напоминает о сроках ее перечисления.

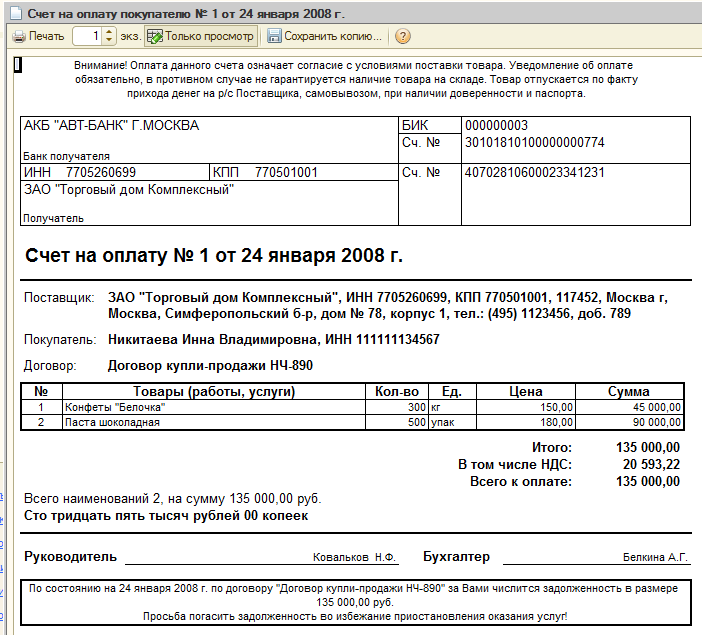

Унифицированной формы для счета на оплату не предусмотрено, организации решают этот вопрос самостоятельно. Среди традиционных реквизитов счета можно назвать:

- реквизиты поставщика — получателя платежа, а именно наименование, ИНН, КПП, банковские реквизиты (предполагается, что именно на основании счета покупатель будет составлять платежное поручение по форме, утвержденной в Приложении 1 к Положению ЦБ РФ от 03.10.2002 N 2-П «О безналичных расчетах в Российской Федерации»);

- реквизиты покупателя (как правило, только наименование);

- основание платежа (наименование, количество товаров, реквизиты договора поставки);

- сумма, подлежащая уплате (если оплачивается товар, реализация которого облагается НДС, в счете выделяется «входной» налог);

- срок внесения платы по счету (например, «оплатить счет в течение 20 календарных дней»);

- срок действия счета (как правило, в счетах на предоплату);

- дата и номер счета (для идентификации документа);

- подпись уполномоченного лица и печать организации-поставщика.

Законодательство не запрещает заключать сделки в условных единицах (п. 2 ст. 317 ГК РФ). Это означает, что счет также может быть составлен в у. е. и содержать указание на применяемый сторонами курс условных денежных единиц (официальный курс валюты на дату платежа или зафиксированный в договоре курс).

У организации-покупателя счет на оплату обычно выполняет контрольную функцию. Например, согласно правилам внутреннего документооборота платеж с расчетного счета может быть сделан только на основании счета от поставщика, завизированного финансовым руководителем. Однако зачастую стороны обходятся без выставления счетов, ведь суммы задолженности и сроки расчетов согласуются в договоре. Чаще всего счет на оплату рассматривается как односторонний финансовый документ, который сам по себе не порождает прав и обязанностей сторон.

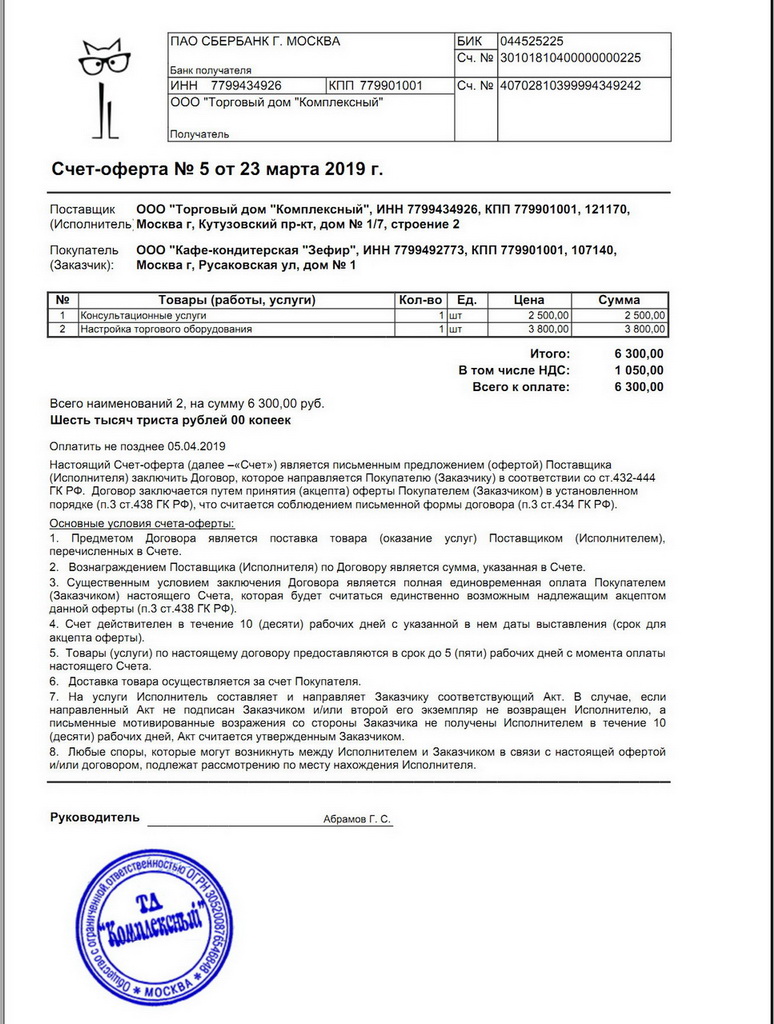

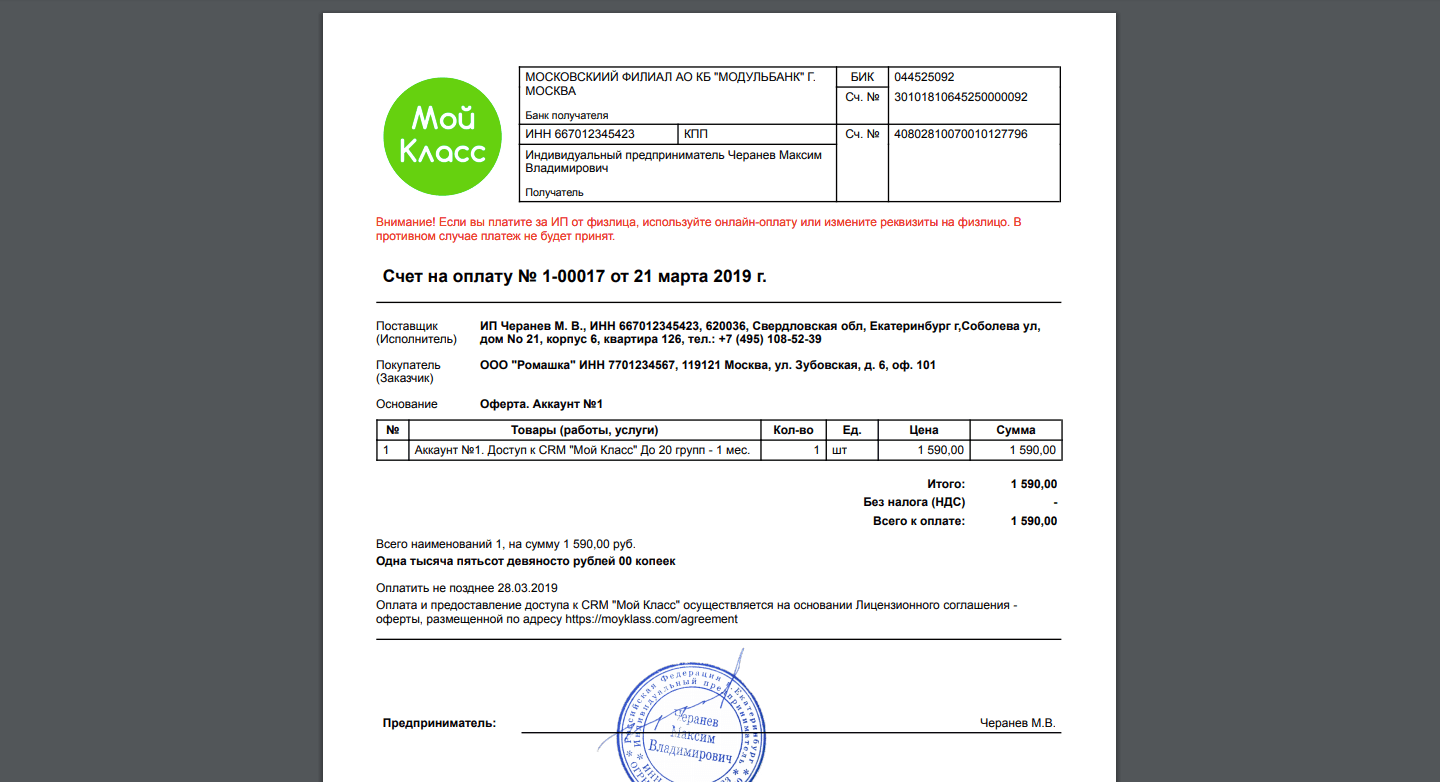

Что такое счет-оферта

Для начала необходимо дать расшифровку слову «Оферта». Оферта представляет из себя открытое предложение о заключении сделки или договора, идущее от одной организации другой (или физическому лицу), которое оформляется в письменном виде.

Счет-оферта – это такой счет, в который помимо стандартных данных, таких как наименование продукции, ее характеристики и особенности, в том числе единица измерения, количество, цена и т.д., прописываются и основные условия поставки: период оплаты, способ доставки, требования к транспортировке, упаковка, тара, возможность по возврату продукции ненадлежащего качества и т.д.

Характерной чертой счета-оферты является возможность подписания его только одной стороной (стороной поставки). Связано это с тем, что он предлагает абсолютно одинаковые условия для неограниченного (и неустановленного на момент создания) круга лиц (предприятий и организаций). Вторая сторона, оплачивая счет, автоматически заключает контракт, соглашаясь на все его условия.

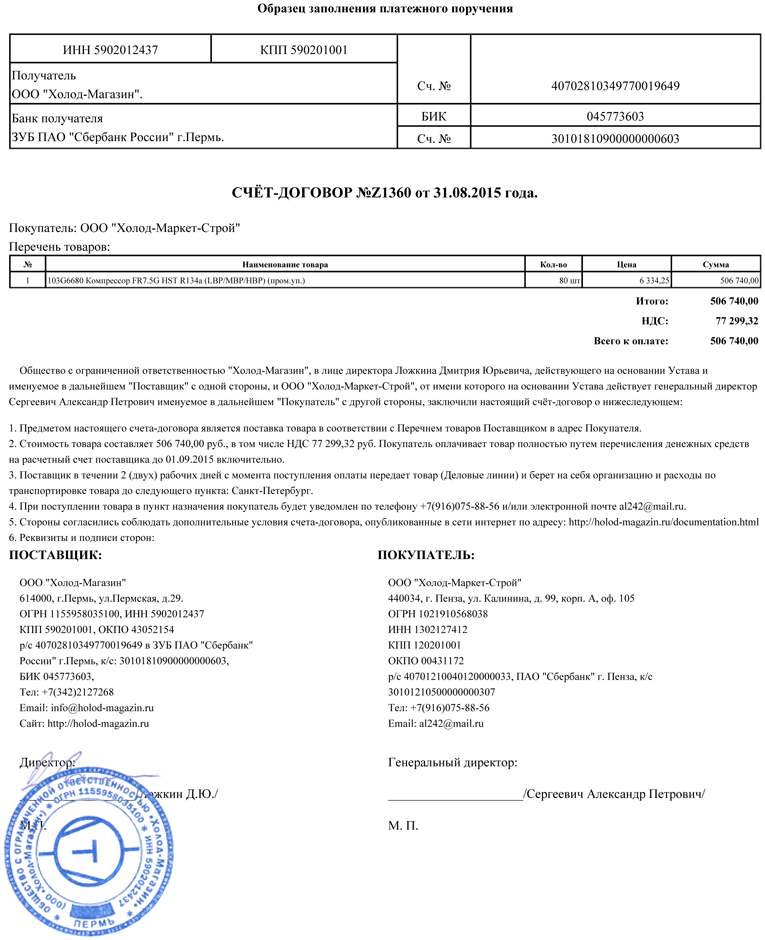

Согласно п. 1 ст. 432 ГК РФ договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям договора. Поэтому в счете-договоре рекомендуется указать номер и дату составления, которая после подписания документа или иного подтверждения согласия с ним признается датой заключения договорных отношений.

Важно учитывать, что название звучит, как счет-договор, а не договор или просто счет. Это нужно помнить при оплате или иных ссылках на документ

Он может быть подписан одной стороной сделки, т.е. исполнителем, и выступать как оферта, либо подписывается обеими сторонами, выступая как полноценный договор.

Логично, что типовой образец договор счета состоит из двух частей. В договоре отражаются основные и обязательные условия, например:

- наименование участников сделки и определение их статуса: исполнитель и заказчик;

- предмет сделки и сроки по его реализации;

- сроки и условия расчетов;

- оформление основных документов: акт, накладная, счет-фактура, и т.д;

- указание на то, что счет-договор является основанием для оплаты.

В счете отражается:

- подробное описание предмета сделки;

- количественное выражение предмета сделки;

- цена за единицу;

- общая стоимость;

- величина НДС (если исполнитель является плательщиком НДС).

В конце указываются полные реквизиты обеих сторон сделки, ставятся подписи руководителей компаний, между которыми заключается соглашение, и печати сторон.

Пример № 1

| ПОСТАВЩИК

ПЛАТЕЖНЫЕ РЕКВИЗИТЫ ПОСТАВЩИКА |

ИП Алексеев Дмитрий Михайлович Адрес: г. Москва, ул. Речная, д. 13, оф. 59 |

| ИНН 212365895357 ОГРНИП 123458962541254 р/с 12042564775265645856, в ПАО «Сбербанк России», | |

| ПОКУПАТЕЛЬ | ИП Светлов Игорь Петрович Адрес: г. Москва, ул. 3-я Парковая, д. 16 стр. 2

ИНН: 321255221225 ОГРНИП: 1322555452524525 р/с 25222144252124225252, в ПАО «Сбербанк России», БИК 044525225, к/с 30101821445144101412 |

| АДРЕС ДОСТАВКИ | г. Москва, ул. 3-я Парковая, д. 16 стр. 2 |

Обязательно ли выставлять счет на оплату при наличии договора

Самый большой гражданско-правовой риск — это возможные споры между поставщиком и покупателем относительно того, заключен ли договор. Например, недобросовестный покупатель, сославшись на отсутствие договора, может отказаться принять товар и потребовать возврата предоплаты либо при частичной предоплате — принять товар, но не заплатить остаток денег. А недобросовестный поставщик с той же отговоркой может отказаться отгрузить товар и не торопиться с возвратом аванса. Хотя, конечно, подобные ситуации возможны и при наличии договора, оформленного в виде единого документа и подписанного обеими сторонами сделки.

Между тем подобная практика расчетов не соответствует требованиям действующего законодательства и может вводить арендатора, не обладающего специальными юридическими познаниями, в заблуждение относительно наличия у него обязанности по перечислению арендной платы. Дело в том, что исходя из буквального толкования подобных формулировок можно сделать следующие выводы:

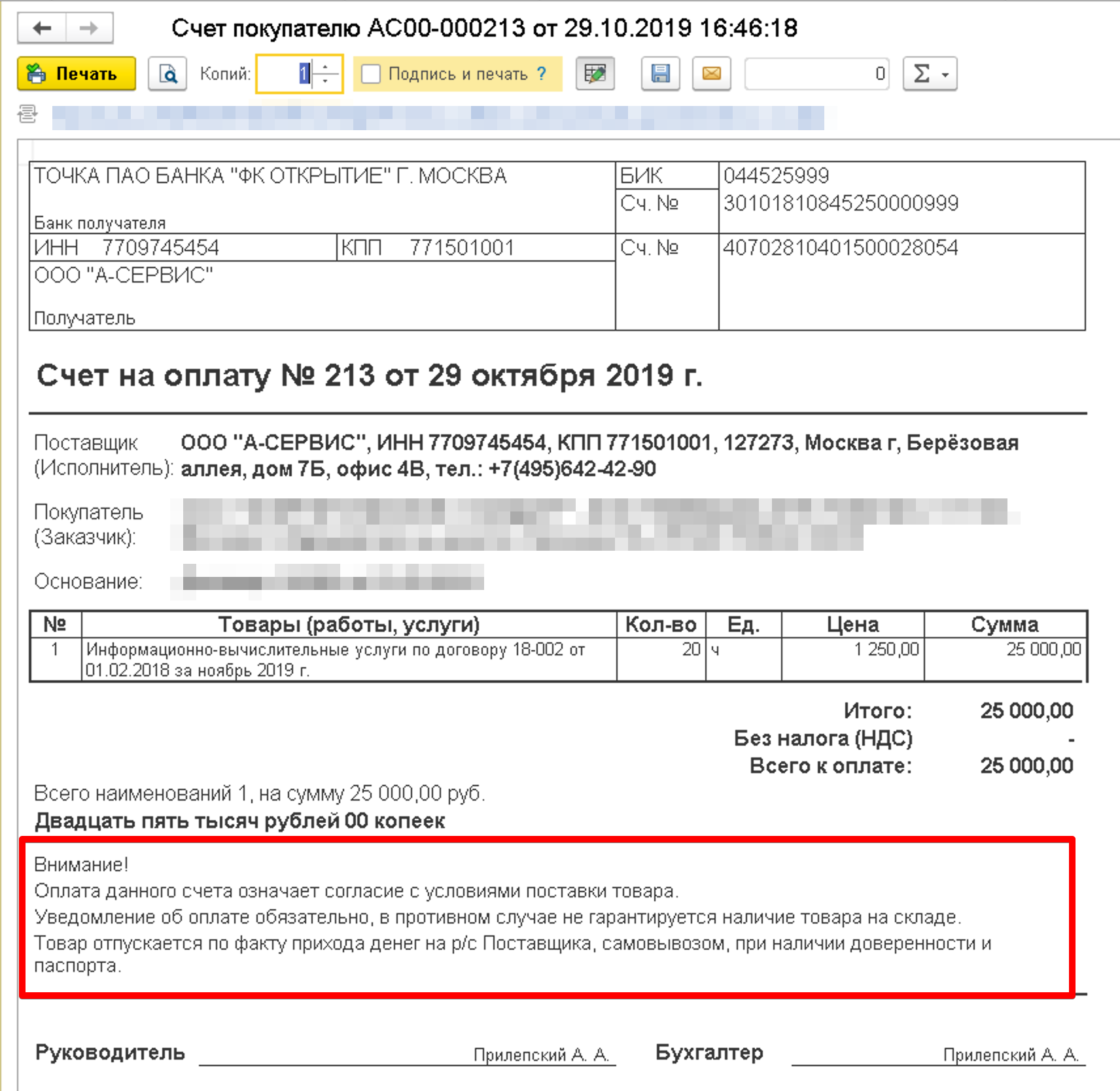

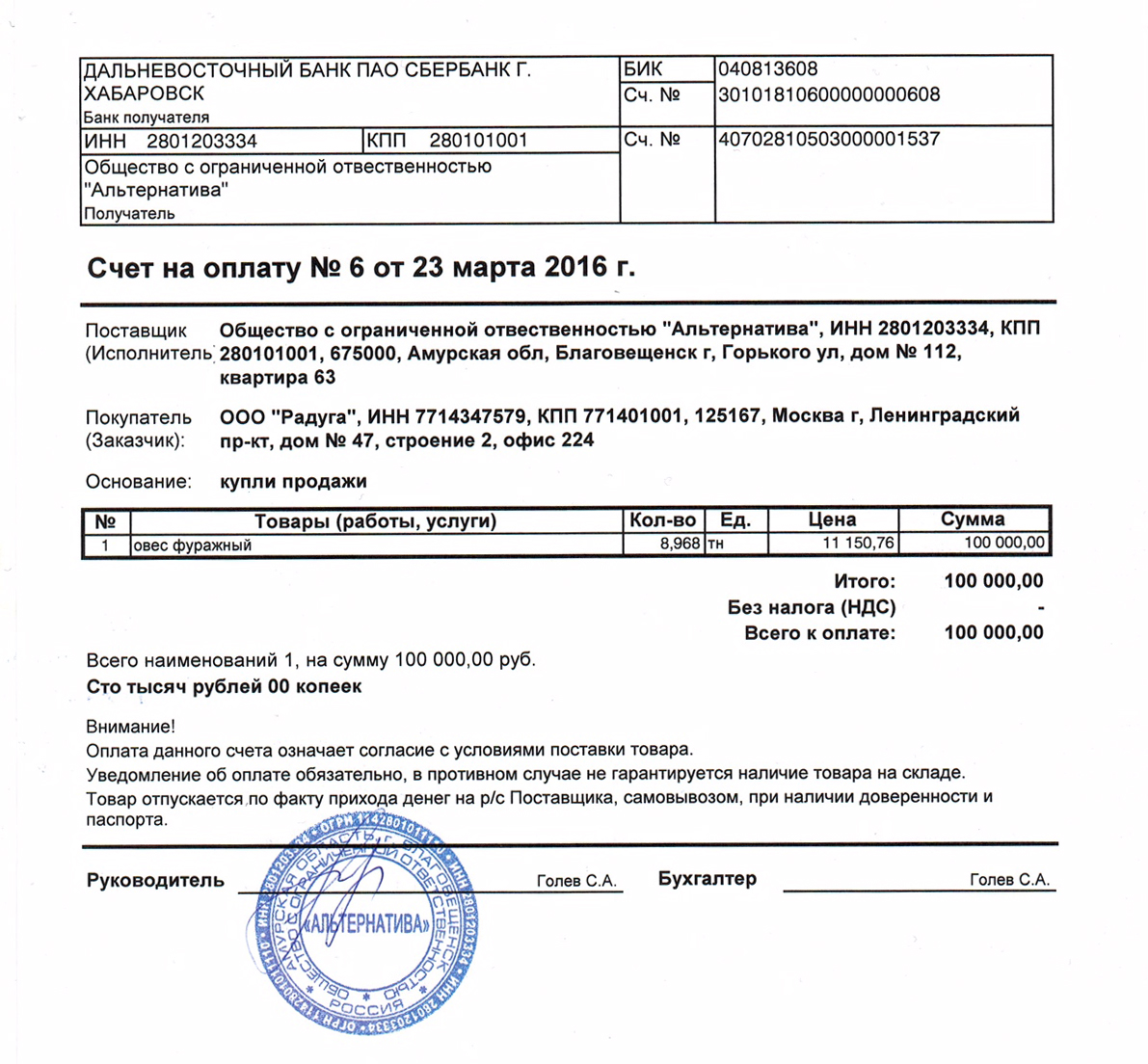

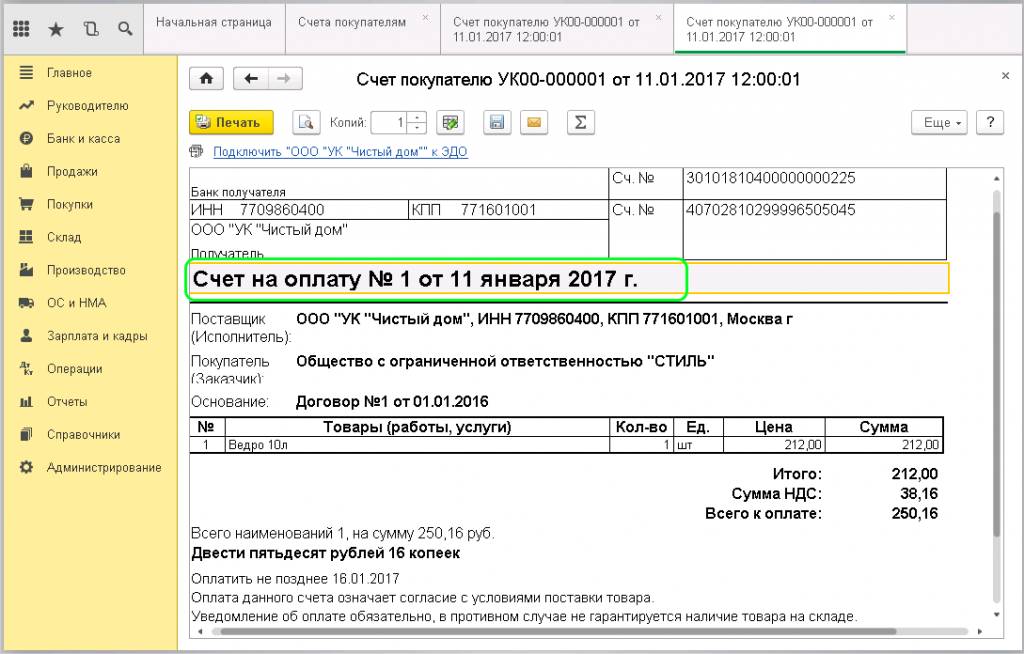

Правила заполнения счёта на оплату

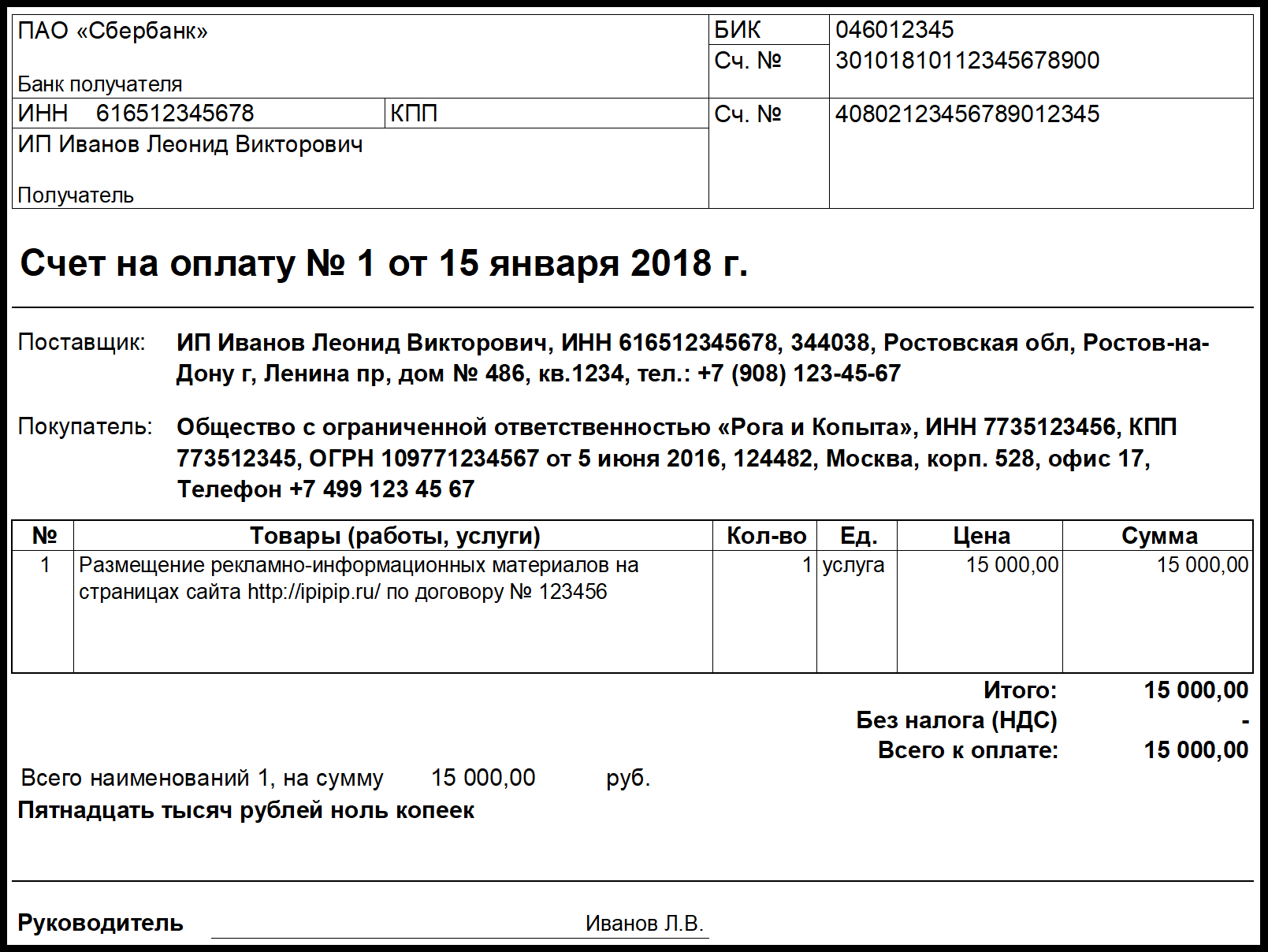

Законодательно установленной формы для счёта на оплату нет, так как он не относится к обязательным документам бухгалтерского учёта. Но за многие годы его применения в деловом обороте сформировались правила его оформления и обязательные реквизиты для заполнения:

- дата и номер счёта;

- данные продавца (наименование, ИНН, адрес, банковские реквизиты);

- данные покупателя (наименование, ИНН, адрес);

- информация о предмете платежа (наименование товара, услуги, работы, цена за единицу, количество, сумма);

- итоговая сумма к оплате с учётом НДС и акцизов (при наличии);

- подписи руководителя и главного бухгалтера (для юридических лиц), подпись индивидуального предпринимателя;

- печать (при наличии);

- можно добавить дополнительную информацию по желанию продавца. Например, о сроке действия счёта или отметку о необходимости уведомления после проведения оплаты.

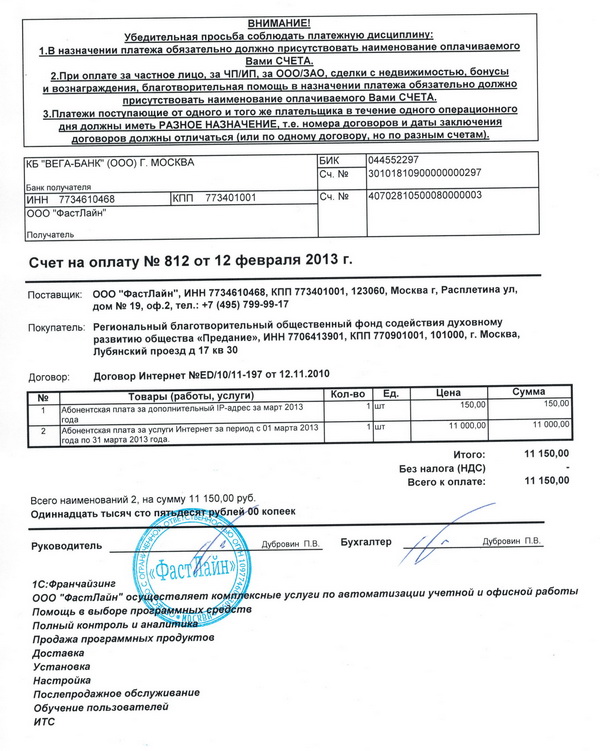

Заполнить счёт не так сложно, вопросы могут возникнуть при указании НДС. Если компания или ИП не выступают плательщиком НДС и применяют УСН, ЕСХН или патент, в счёте НДС не выделяется, и в итоговой сумме ставится отметка «без НДС».

Для плательщиков НДС нужно выделять этот налог в итоговой сумме. Например: общая сумма к оплате 158 000 рублей, в том числе НДС (20%) — 26 333 рубля 33 копейки.

Чтобы избежать возможных ошибок, рекомендуется прописывать итоговую сумму оплаты текстом: 158 000 (Сто пятьдесят восемь тысяч) рублей 00 копеек.

Счёт на оплату обычно оформляют в двух экземплярах, один из которых отдают покупателю, а второй остаётся у продавца. При электронном документообороте счёт отправляется в виде файла, подписанного электронно-цифровой подписью продавца.

Оплата по счету без заключения договора

Оплата по счету без заключения договора – обычная практика во многих коммерческих организациях. Однако иногда можно услышать, что бухгалтеры категорически отказываются от подобных взаимоотношений с контрагентом, опасаясь проблем с фискальными органами. Чтобы решить данный спор, следует проанализировать гражданское законодательство Российской Федерации.

- наименование / количество товара;

- в каких единицах он измеряется;

- налоговая ставка (акциза, НДС);

- способ и срок передачи продукции покупателю / срок ее оплаты;

- общая сумма с учетом налога:

- отдельно выделенная сумма налогов;

- наименование продавца / покупателя;

- банковские реквизиты продавца / покупателя;

- наименование и подписи должностных лиц компании (с расшифровкой);

- дата выставления счета.

Счёт-фактура для плательщиков НДС

Юрлица и другие плательщики НДС применяют счёт-фактуру: ответственный финансовый документ, который выставляется не предварительно, а по факту выполненных работ, предоставленных услуг или отгруженных товаров. Он нужен уже не для ускорения оплаты, а для подтверждения того, что сборы по акцизам и НДС уплачены в полном объеме, для того, чтобы можно было удержать НДС с плательщика (покупателя). Этот документ имеет установленную форму, в нем также могут содержаться сведения о происхождении товара, а если он импортный, то и номер таможенной декларации на него.

Счёт-фактуру оформляют в двух экземплярах.

О возможности управляющей компании выставлять счета без договора с собственником жилья

Однако сумма в квитанции не появляется «с потолка». Закон обязывает управляющую компанию устанавливать ее, исходя из реальных объемов потребленных ресурсов и услуг, а также тарифов, устанавливаемых местными властями. Размер же платы непосредственно за услуги управляющей компании определяется самими жильцами, а при отсутствии среди них согласия — органами местной муниципальной власти.

Ответ на этот вопрос однозначно отрицательный. Даже в ситуации, когда у владельца квартиры нет договора с управляющей компанией. Жилищным кодексом закреплено, что решение правомерно созванного общего собрания, обсужденное и принятое в рамках его компетенции, всех собственников помещений данного дома строго обязательно к исполнению. Поэтому, коль скоро управляющая компания и условия соглашения с ней обсуждены на собрании, о котором всем было известно, а результат голосования, как положено, отражен в протоколе, платить придется.

Выставить счет на оплату

энгишге игитда)) былайда орусча юрене келиб, къарачайчагъа кёчюб къалыргъа тебрегенбиз, орусчачыла бизге эрши-эрши къарай болурла)))Abdullah, сау болугъузЧистые помыслы-добрые дела)Некоторые путают глаголы «перевеСти» и «перевеЗти».ПЕРЕВЕЗТИ, -зу,-зешь; -ез, -езла; -везший; -зенный (-ен, -ена); -везя; сов., кого-что. 1. Везя через какое-н. пространство, переместить. П. людей через реку. 2. Везя, доставить из одного места в другое. П. детей на дачу, II несов. перевозить, -ожу, -озишь. II сущ перевоз, -а, м. и перевозка, -и, ж. II прил. перевозочный, -ая, -ое и перевозный, -ая, -ое (к 1 знач.). Перевозочные средства.ПЕРЕВЕСТИ , -еду, -едешь; -ел, -ела; -ведший; -еденный (-ен, -ена); -ведя; сов. 1. кого (что). Ведя, переместить через како-е-н. пространство.

Как узнать корреспондентский счет по расчетному счету?

Для того, чтобы узнать корреспондентский счет даже не обязательно знать номер расчетного счета. Но, в случае, если у клиента он имеется процесс значительно облегчится.

Узнать корреспондентский счет можно так:

- Через сайт банка (войдя во вкладку “Реквизиты” можно найти всю актуальную информацию);

- Путем звонка на горячую линию банка (т.к. информация не является конфиденциальной, то для того чтобы узнать номер не нужно быть клиентом банка);

- Через личный кабинет (номер корсчета автоматически отображается при вводе каких-либо других сведений о получателе платежа);

- Через отделение банка (обратившись к сотрудникам банка, клиенту предоставят всю необходимую информацию).

Счет договор содержит в себе минимальное описание условий и не предусматривает указание на последствия, которые наступят, если одна из сторон нарушит свои обязательства. Если контрагент не будет соблюдать порядок соглашения, то доказать его виновность будет проблематично в суде.

Если форма не была завизирована заказчиком, а товар уже был отгружен, может выявиться, что договор был подтвержден лицом, не уполномоченным на такие действия. В такой ситуации сделку могут признать недействительной.

Если при заполнении случайно не указать какое-то из существенных условий (например, дату поставки), то договор потеряет свою юридическую силу, даже если работа была оплачена.

Некачественно подготовленный счет-договор может привести к отказу в предоставлении налогового вычета по НДС.

Для чего нужен счет

Счет — это платежный документ, который формируется продавцом и направляется покупателю с целью произвести взаиморасчеты по приобретенным товарам и оказанным услугам. В нем указываются условия сделки, определяя конкретные товары и услуги, а также порядок их приобретения. Счет можно выставлять как на основании заключенного договора, так и без его оформления.

Выставление счета на оплату и подписание его плательщиком, как правило, означает подтвержденное согласие последнего заплатить за приобретенные товары, услуги. Если приложить к расчету кассовый (товарный) чек, сделка будет иметь ту же юридическую силу, что и заключенный контракт.

Поставщик может оформить бумажный расчет либо сделать счет онлайн. По условиям договора или устной договоренности расчетная документация выставляется либо до момента получения покупателем товаров, услуг, либо по факту поставки.

В соответствии с действующим законодательством, продавец имеет право не выставлять счет на бумаге или онлайн. При взаиморасчетах достаточно будет указывать счет-фактуру, который сопровождает все операции, облагаемые НДС. Однако есть список ситуаций, при которых выставление счета на оплату (на бумаге или онлайн) является обязательным:

На практике также нередки случаи, при которых компании приходится перевыставить счет. Это представляется возможным, когда товары или услуги получает одно учреждение, а оплату осуществляет другое (договор аренды, в рамках соглашения о комиссии или по поручению).

Для того чтобы перевыставить платежный регистр онлайн, в условиях договора надлежит прописать обязанность оплаты одного участника сделки по обязательствам другого.

Случаи, в которых счет на оплату можно рассматривать как договор

Счет-договор целесообразно применять, когда речь идет о небольших объемах продукции или краткосрочных договоренностях. Этот контракт можно заключать как между юридическими, так и между физическими лицами. Вопрос может касаться поставки товаров и проведения работ, а также элементов соглашения. Счет-договор может выступать как средство соглашения, в котором прописаны нюансы сделки. Если указаны форс-мажорные ситуации, прописаны ответственные лица, обозначены штрафные санкции за неисполнение условий контракта, то такой документ рассматривается как стандартный договор, но с возможностью выставления счета.

Счет-договор используют многие небольшие предприятия. Этот документ не может быть многоразовым и включать в себя несколько периодов доставки одного и того же заказа, в этом случае используется более глобальная версия соглашения, должны быть прописаны даты и объемы для каждой операции отдельно.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

Является ли счет первичным и обязательным документом

Итак, первичные документы отражают факт хозяйственной деятельности. Значит, счет не относится к первичке, так как его выставление отражает не конкретное действие, а только предложение. Лицо, выставившее счет, предлагает контрагенту произвести оплату своих услуг в том количестве и по той цене, которая указана в счете.

Поэтому счет не является обязательным для ведения деятельности ИП. Тем не менее это важный документ в партнерских взаимоотношениях. Каждый документ имеет свое предназначение: по акту принимаем работы и услуги, по накладной — товары, НДС к вычету — по счету-фактуре. Запрета производить оплату на основании данных документов нет, однако в рамках делового документооборота в основу оплаты лучше принимать договор или счет.

Как и счет, договор не является первичным или обязательным документом для ведения налогового учета ИП. Составление договора позволяет прописать все права и обязанности сторон и юридически обезопасить себя при возникновении спорных ситуаций. Также в договоре могут быть указаны условия, определяющие некоторые моменты учета. Например, момент перехода права собственности на товар или условия предоплаты.

Следовательно, как счет, так и договор являются хотя и необязательными, но важными документами, которые составлять стоит. Информация, как объединить эти два документа в один, а также образец счета от ИП вы найдете в следующем блоке.

Может ли физическое лицо выставить счет

Выставить как электронный, так и бумажный счет могут разного рода компании (ООО, ПАО, НКО и проч.), бюджетные учреждения, индивидуальные предприниматели.

Разберемся, могут ли физические лица формировать счета. Если физическое лицо зарегистрировано в качестве индивидуального предпринимателя, то проблем с выставлением счетов как на бумаге, так и в электронном виде возникнуть не должно. Если же гражданин, который не зарегистрирован как индивидуальный предприниматель, захочет выставить счет от своего имени, у него это вряд ли получится.

Такие физические лица не платят НДС, а счета могут формировать только те компании или ИП, которые являются плательщиками налога на добавленную стоимость. Если организация получит счет, который подготовил гражданин, не являющийся ИП и не уплачивающий налоги, вероятнее всего, она не будет производить по нему оплату. Следовательно, если физическому лицу нужно отправить счет, то сделать это можно только после открытия ИП или компании с иной организационно-правовой формой.

Если же организация продает товары, работы или услуги физическому лицу, то никакой проблемы в оформлении счета также не будет. Законодательно не запрещено оформлять расчетные документы на физическое лицо, выступающее в роли покупателя. В расчете в качестве реквизитов покупателя указывают его фамилию, имя, отчество и адрес.

Образец счета без НДС

В счете необходимо указать сумму НДС, включенную в состав стоимости товаров.

ИП может применять любую систему налогообложения, поэтому возможны следующие варианты упоминания НДС в счете ИП:

- ИП на ОСНО, которые являются плательщиками НДС, необходимо использовать реквизит «с НДС». При этом обязательно нужно указать процент и сумму НДС. Если согласно законодательству ИП применяет нулевую ставку НДС, в счете указывается именно так: «НДС 0% — 0 руб. 00 коп.».

- ИП, применяющим иные системы налогообложения и не являющимся плательщиками НДС, подходит реквизит «без НДС». Использовать при этом запись «НДС 0%» недопустимо.

Так как большинство ИП не относятся к плательщикам НДС, мы привели образцы счета для ИП без НДС. Где указывать обозначенный реквизит, видно на документе.

Как уже говорилось, в счет можно добавлять различную дополнительную информацию. Так, при применении УСН в счет можно включить такую фразу: «НДС не начисляется в связи с применением упрощенной системы налогообложения». Однако самым частым вариантом составления документа является указание «без НДС».

***

Выставление счета не является обязательной процедурой, но это удобно делать с точки зрения взаимоотношений с контрагентами. Законодательно установленного бланка счета не существует, однако для удобства лучше использовать стандартную форму. В счете обязательно надо отразить реквизиты получателя платежа, цену, количество, стоимость товара, а также сумму НДС.

Еще больше материалов по теме — в рубрике «ИП».

Какие первичные документы должен использовать ИП

Один из важных критериев для ИП — упрощение учета и отчетности, а также уменьшение документооборота. Разберем, необходимо ли выставлять счет на оплату от ИП, образцы которого будут приведены ниже.

По подп. 1 п. 2 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ ИП вправе не вести бухучет при условии, что он ведет учет доходов, расходов или физических показателей.

В зависимости от применяемой системы налогообложения у ИП будет более-менее объемный документооборот, так как разные системы налогообложения требуют ведения разных отчетных книг:

Обратите внимание! Режим ЕНВД будет отменен с 01.01.2021. Для налогового учета используются те же первичные документы, что и для бухгалтерского, за редкими исключениями

Например, счет-фактура является первичным документом для учета НДС, то есть этот документ играет важную роль в налоговом, а не в бухгалтерском учете

Для налогового учета используются те же первичные документы, что и для бухгалтерского, за редкими исключениями. Например, счет-фактура является первичным документом для учета НДС, то есть этот документ играет важную роль в налоговом, а не в бухгалтерском учете.

В п. 1 ст. 9 закона № 402-ФЗ говорится о том, что каждый факт хозяйственной жизни подлежит оформлению первичным документом. Таким образом, к первичным документам можно отнести:

То есть для подтверждения в налоговом учете доходов и расходов ИП должен использовать стандартные первичные документы.

Спорные моменты при использовании

Заказчик предлагает услуги. Исполнитель их приобретает. Спорные ситуации в торговых отношениях – не единичные явления.

Счет-договор – новшество для ИП, поэтому конфликтные ситуации с доведением до суда случаются. Например, нельзя отделить счет от договора, если не предусмотрено учетной политикой исполнителя.

Другой момент – условия об оплате услуг, обозначенные в тексте документа и привязанные к реализации договора. Их нужно в точности отражать в документе во избежание конфликтных ситуаций. Иначе возникают нестыковки. Например, предоплата за товар равняется 50%, вносится до начала оказания услуг. После предполагается внесение остальной 50% суммы. Это значит, что слово «после» может растянуться на 1-2 дня, месяц, год.

Не допускайте ошибок!

Рассмотрим наиболее распространенные неточности, которые предприниматели могут допустить при оформлении счёта.

ВАЖНАЯ ИНФОРМАЦИЯ! Если организация-составитель счёта заметила ошибку, она вправе исправить её в тексте счёта. Для этого неправильно записанный показатель зачёркивается, и вместо него ставится правильный. Внесённое изменение заверяется руководительской подписью, при необходимости – печатью, и отмечается дата, когда это было сделано. Другие организации вносить исправления в счёт не уполномочены.

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.

Счет на предоплату (образец)

Вторая часть счета на авансовый платеж по договору (образец) также оформляется в виде таблицы, однако имеет другие поля и заполняется иначе. Эта таблица включает в себя название товара (номенклатуру), работ или услуг, ссылку на договор, в соответствии с которым производится оплата, количество товара, услуг, единицы измерения и их цену, общую стоимость по счету.

Помимо реквизитов, без которых составление счета на предоплату невозможно, в него можно включать специальные условия, позволяющие регулировать сроки оплаты счета и поставки товара, оказания услуг, обозначать и изменять цены, порядок доставки и получения товара, условия возврата денежных средств или невозможность возврата предоплаты и другие. Кроме того, счет на авансовый платеж по договору (образец) можно составить таким образом, что он будет заменять собой договор поставки или договор оказания работ (услуг) и являться офертой. В этом случае в счете указываются все необходимые условия, характерные для договора и прописанные в Гражданском кодексе. Тогда оплата контрагентом такого счета будет считаться согласием со всеми условиями, указанными в нем.