Ошибка 5: Ошиблись в реквизитах счета-фактуры или коде вида операции

Бухгалтеры покупателей и поставщиков часто ошибаются в реквизитах авансовых и отгрузочных счетов-фактур и кодах вида операции по ним. В итоге в книгах покупок и книгах продаж появляются расхождения, по которым налоговики на камералке запрашивают пояснения (п. 3 ст. 88 НК).

Иногда ошибки в реквизитах счетов-фактур приводят к отказу в вычете НДС. Все зависит от того, где допустили ошибку. Ошибка в нумерации не мешает идентифицировать продавца и покупателя, наименование товаров и их стоимость, а также ставку и сумму налога. То есть не препятствует вычету НДС (п. 2 ст. 169 НК, письмо Минфина от 12.01.2017 № 03-07-09/411). Если же ошибетесь в сумме или ставке налога, то в вычете откажут (письмо Минфина от 19.04.2017 № 03-07-09/23491).

Проверьте, правильно ли заполнен номер, дата и остальные реквизиты счета-фактуры в книге покупок и книге продаж декларации по НДС. Прежде чем сдавать декларацию, сверьтесь с контрагентами. Также проверьте правильность кодов вида операции, которые указываете при отражении авансового НДС (приказ ФНС от 14.03.2016 № ММВ-7-3/136). Воспользуйтесь таблицей ниже.

Коды видов операций по авансовому НДС

| Код вида операции | Когда использовать |

| 02 | Поставщик указывает, если регистрирует счет-фактуру на аванс от покупателя, покупатель — счет-фактуру продавца на выданный ему аванс. Исключения: операции с кодами 06, 26 и 28 |

| 21 | Покупатель указывает, когда восстанавливает авансовый НДС |

| 22 | Поставщик указывает, если при отгрузке принимает к вычету НДС с аванса или возвращает покупателю аванс из-за расторжения или изменения договора |

Остались еще вопросы? Задайте их экспертам сервиса аутсорсинга Главбух Ассистент. Они на связи с ведущими экспертами ФНС, СФР, Роструда и других контролирующих органов по всей России, поэтому смогут профессионально решить любую вашу проблему с бухгалтерией и кадровыми документами.

Номер и дата платежно-расчетного документа

Немало придирок налоговиков вызывает незаполненная или неверно заполненная строка 5 счета-фактуры «К платежно-расчетному документу № _____ от _____».

Продавец должен указать в этой строке реквизиты платежного поручения или кассового чека, оформленного при перечислении предоплаты. Но налоговики отменяют вычет даже в том случае, когда покупатель расплачивался не авансом, а после получения товара, выполнения работ или оказания услуг. Судьи же приходят к выводу, что при оплате «постфактум» ошибка в строке 5 счета-фактуры не является основанием для отмены вычета (постановление ФАС Московского округа от 06.05.11 № Ф05-3381/11).

Но и в ситуации, когда счет-фактура оформлен при получении аванса, а в строке 5 указаны неверные сведения, суды все равно признают правоту налогоплательщиков. Так, в одном из судебных решений говорится, что ошибочные реквизиты платежки не помешали инспекторам идентифицировать поставщика. Соответственно, покупатель не потерял права на вычет (постановление Шестого арбитражного апелляционного суда от 29.08.11 № 06АП-3337/11, оставлено без изменения постановлением ФАС Дальневосточного округа от 25.01.12 № Ф03-6188/2011).

Какие еще недостатки счета-фактуры не являются препятствием для вычета

| Недостаток | Основной аргумент в поддержку налогоплательщика | Реквизиты судебного решения |

|---|---|---|

| Не указаны реквизиты свидетельства о госрегистрации ИП (поставщика) | Налоговики могут идентифицировать продавца, даже при отсутствии реквизитов свидетельства о регистрации ИП | постановление ФАС Уральского округа от 09.03.12 № Ф09-243/11-С2 |

| Нарушена хронология при нумерации счетов-фактур | Хронология при нумерации счетов-фактур не является необходимым условием для вычета | постановление Одиннадцатого арбитражного апелляционного суда от 24.02.12 № 11АП-15135/11 |

| Отсутствует подпись главбуха | Руководитель компании вправе лично вести бухучет и не принимать в штат главбуха | постановление Девятого арбитражного апелляционного суда от 23.09.11 № 09АП-20994/2011, оставлено без изменения постановлением ФАС Московского округа от 20.01.12 № А40-144847/10-98-1227 |

| Вместо грузоотправителя указан грузополучатель и наоборот | Инспекторы имели возможность разобраться, кто является грузоотправителем, а кто – грузополучателем | постановление ФАС Северо-Западного округа от 06.10.11 № А42-1547/2010 begin_of_the_skype_highlighting 42-1547/2010 end_of_the_skype_highlighting |

| Неверно указан ИНН покупателя | ИНН известен сотрудникам инспекции по месту учета покупателя | постановление ФАС Московского округа от 28.09.10 № КА-А40/11365-10 |

| Отсутствует КПП покупателя | КПП не упомянут среди обязательных реквизитов счета-фактуры, перечисленных в пункте 5 статьи 169 НК РФ | постановление ФАС Московского округа от 27.02.10 № КА-А40/1164-10 |

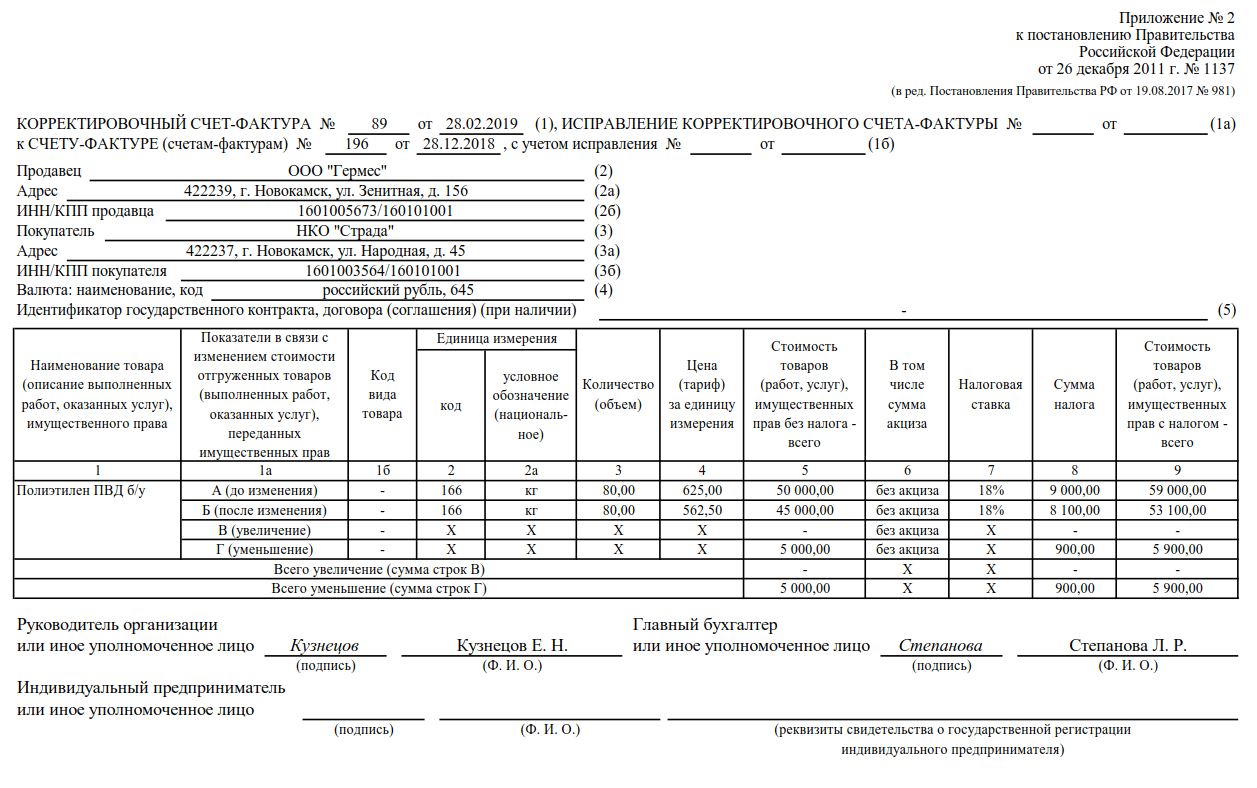

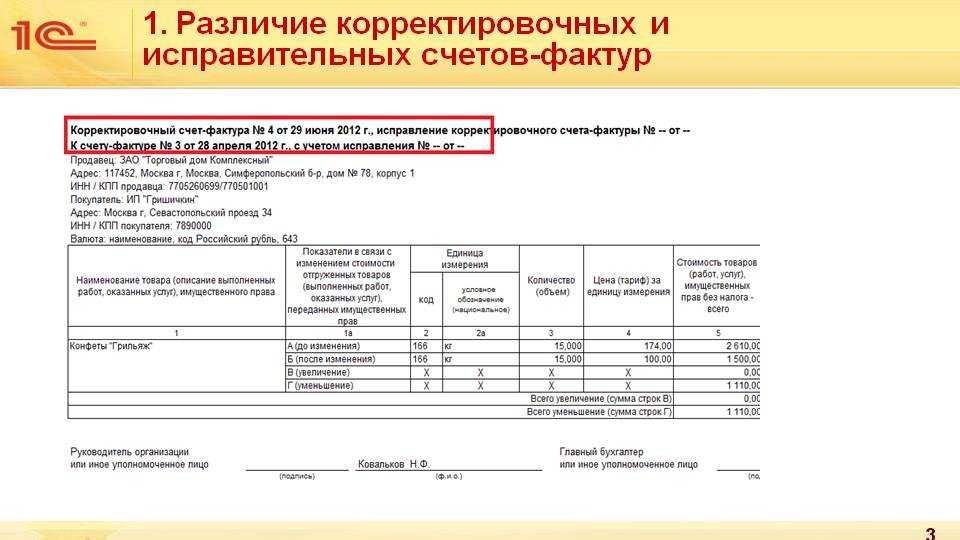

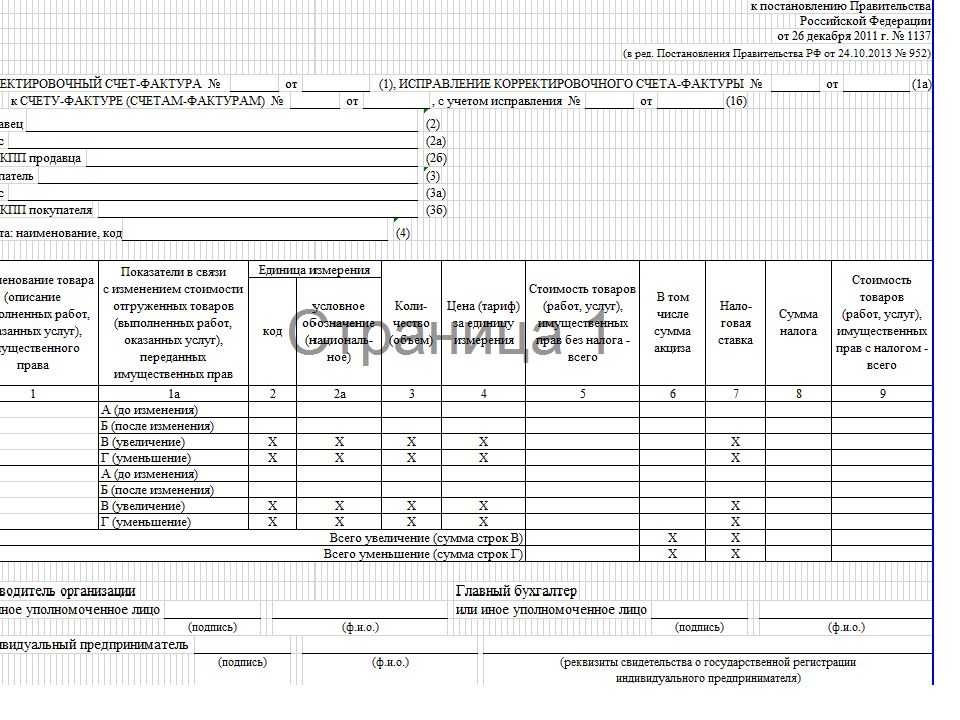

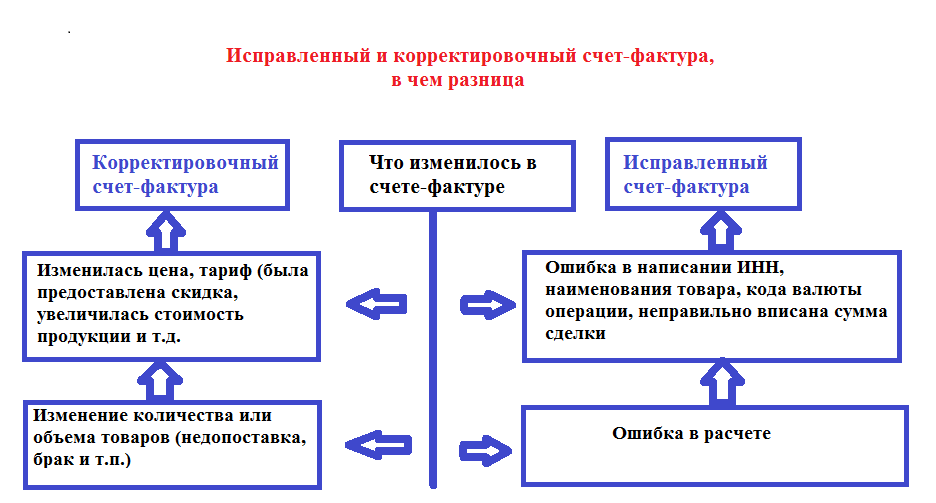

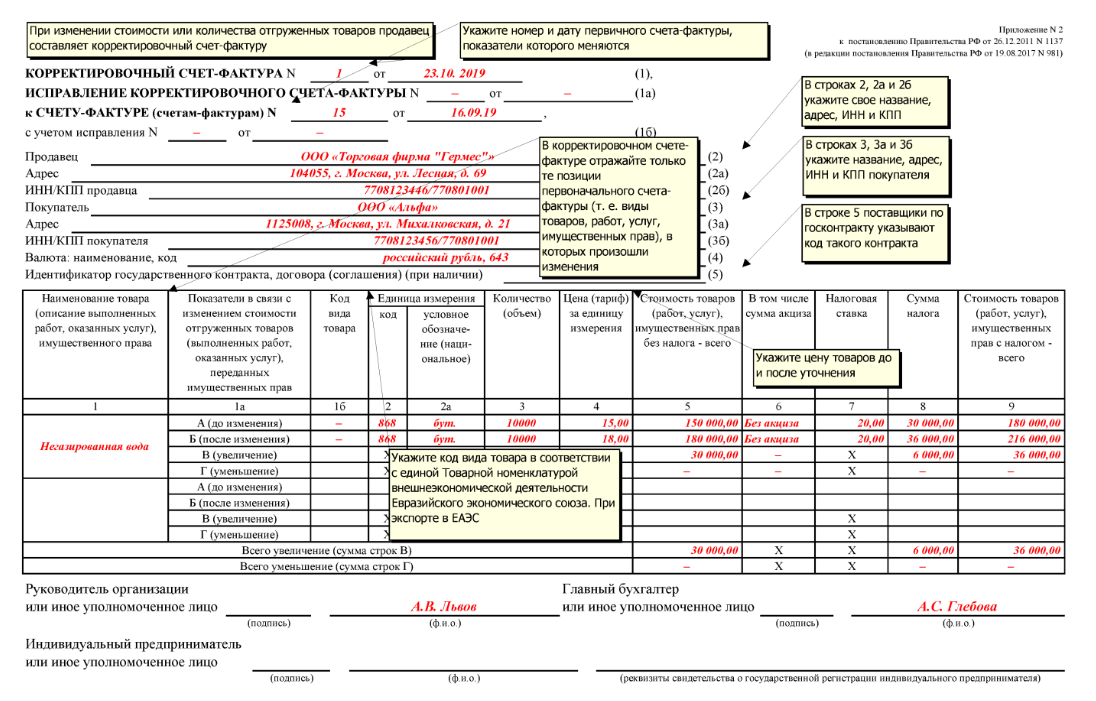

Как отражать корректировочный счет-фактуру в книге покупок

В зависимости от изменений регистрация корректировочных счетов-фактур (далее КСФ), выставленных продавцами может осуществляться либо в книге покупок, либо продаж. Это видно из таблицы.

| Изменение цены | Продавец | Покупатель |

| Уменьшение цены: продавец составляет КСФ на отрицательную разницу по отношению к первоначальному документу | 1) Продавец отражает в книге покупок КСФ 2)Принимает к вычету НДС в том периоде, когда составлен КСФ, но не позднее трех лет |

1)Отражает в книге продаж КСФ по ранней из дат: первичного документа на изменение цены либо КСФ 2)Восстанавливает сумму НДС в том периоде, на который приходится ранняя из дат: первичного документа на изменение цены или отрицательного КСФ |

| Увеличение цены: Продавец составляет КСФ на положительную разницу по отношению к первоначальному документу | 1)Продавец отражает в книге продаж КСФ

2)Увеличивает НДС за тот период, в котором были основания для оформления КСФ |

1)Отражает в книге покупок КСФ

2)Принимает НДС к вычету в том периоде, когда от продавца был получен КСФ, но не позднее трех лет с момента его составления |

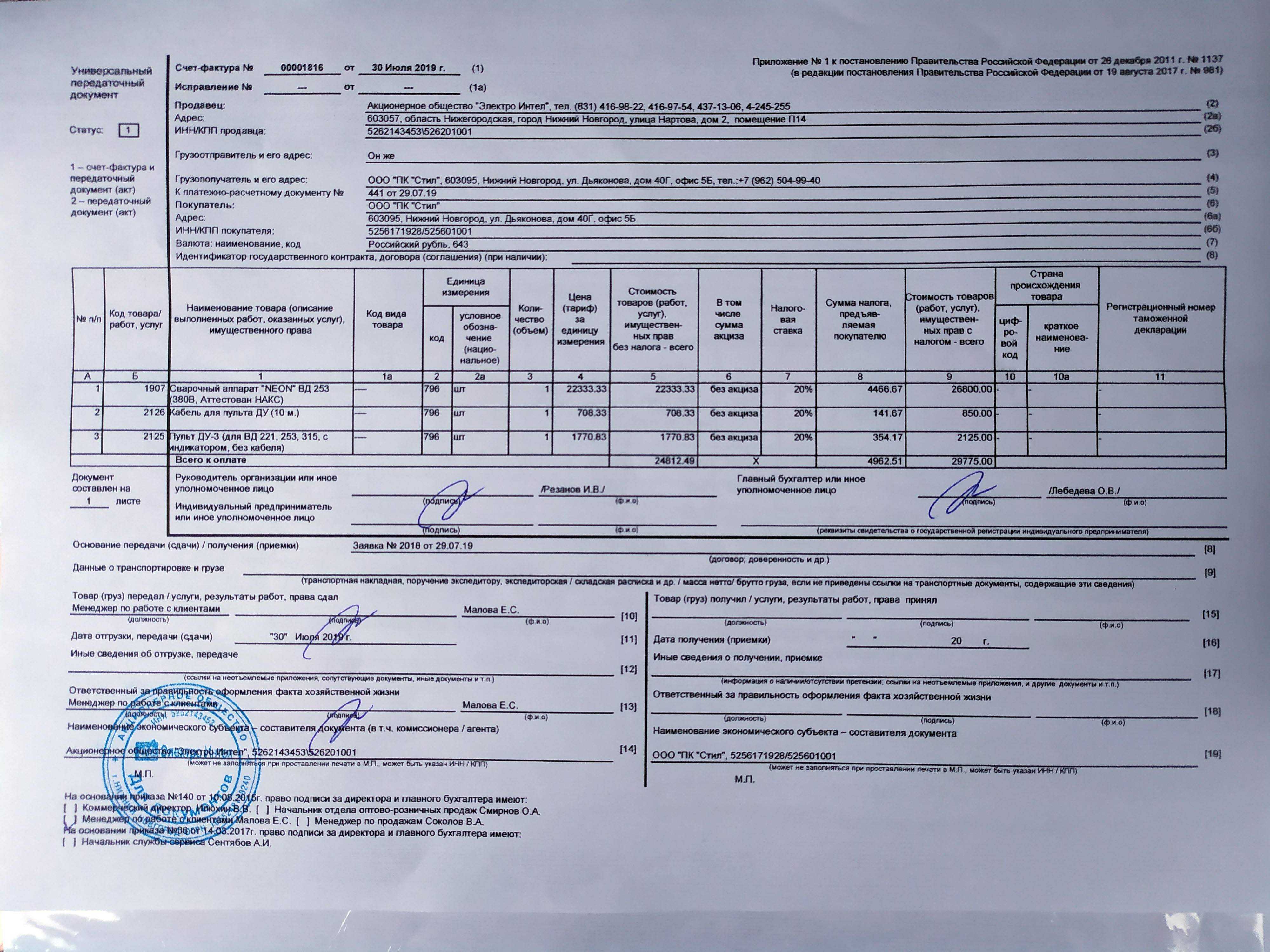

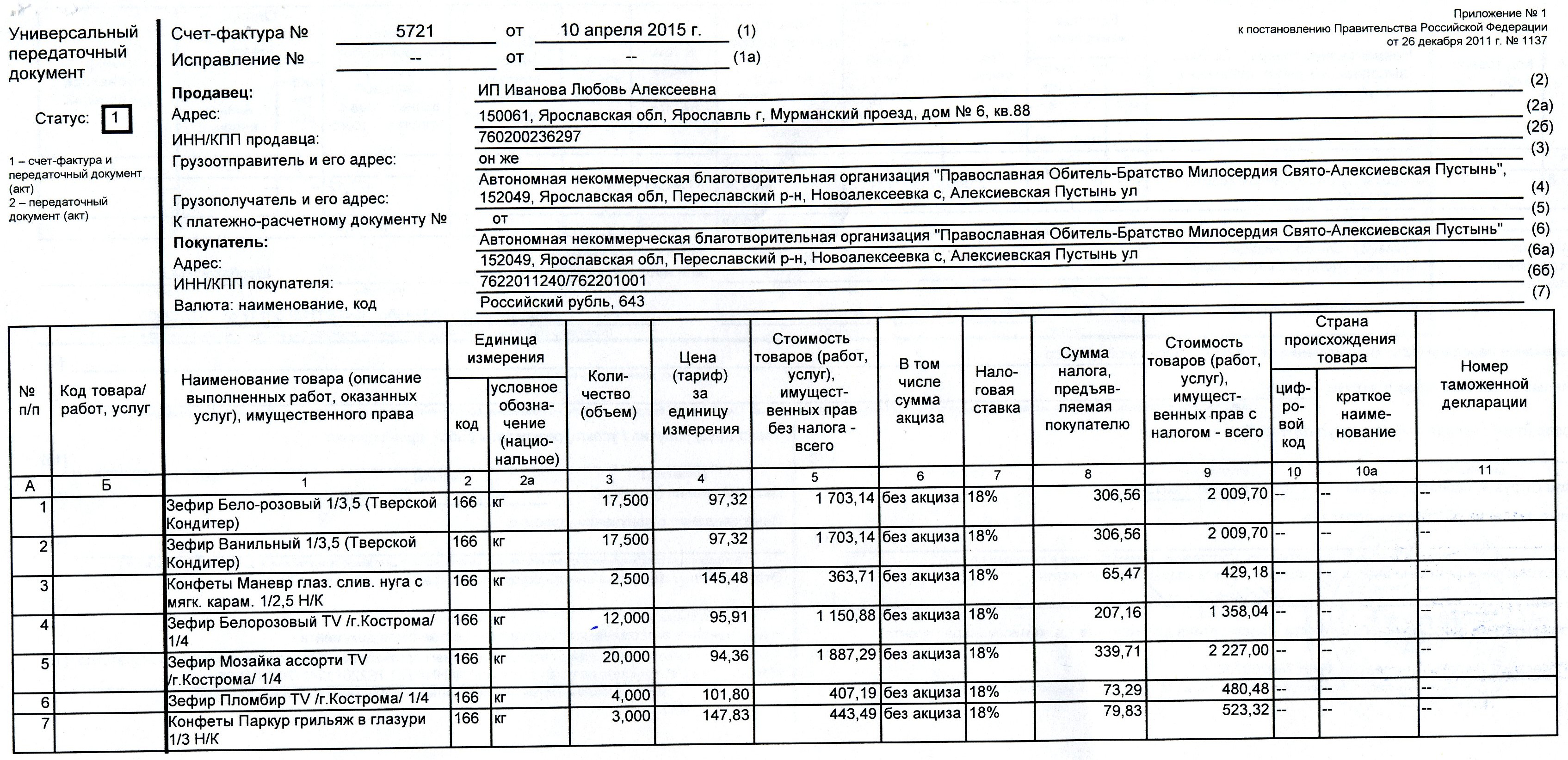

Вместо счет-фактуры ФНС предложила пользоваться Универсальным передаточным документом, который заменяет ее и накладную на отгрузку товара. Это принесет определенную выгоду в снижении затрат предприятия и экономии времени бухгалтера. Применение данного документа носит рекомендательный характер.

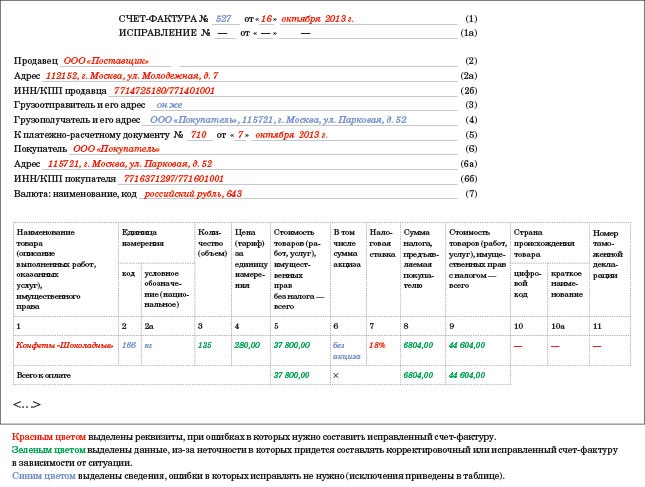

Ошибки в юридическом адресе счета-фактуры не препятствуют вычету НДС

Не правильный юридический адрес поставщика или покупателя

в счете-фактуре не препятствует компании принять НДС к вычету. К такому

благоприятному выводу пришел Минфин России в недавнем письме от 08.08.14

№ 03-07-09/39449.

При оформлении счета-фактуры

поставщик должен написать местонахождение продавца и покупателя

в соответствии с учредительными документами. Но на практике у компаний

не совпадает юридический и фактический адрес. А инспекторы начали с этим

борьбу. Поэтому многие организации сейчас меняют юридический адрес

в госреестре и не всегда успевают известить об этом контрагентов.

Возможна ситуация, что компания уже переехала, а в счете-фактуре написан

старый адрес. В комментируемом письме Минфин уточнил, что это

совершенно не мешает вычету по НДС.

Более того, из письма Минфина можно сделать вывод, что любые ошибки в адресах компаний не препятствуют вычетам по НДС

(адрес другого контрагента, ошибка в названии улицы и др.). Ведь такой

дефект позволяет налоговикам идентифицировать продавца и покупателя,

сумму и ставку НДС. А значит, отказ в вычетах незаконный (п. 2 ст. 169

НК РФ).

Заметим, что налоговики не так лояльны к ошибкам в адресных строках

счетов-фактур. Споры часто доходят до суда, но побеждают в них компании.

Например, ошибка в адресе, по мнению судей, не препятствует вычетам по

НДС (постановление ФАС Северо-Западного округа от 28.01.13

№ А44-2943/2012). Также не критично, если поставщик запишет фактический

адрес вместо юридического (постановление ФАС Дальневосточного округа

от 25.01.12 № Ф03-6188/2011).

Вычеты по НДС: 8 типичных ошибок

Прежде чем составить декларацию по НДС, нужно проверить наличие всех счетов-фактур, удостовериться в их правильном оформлении и в обоснованности заявленных вычетов

Важно не упустить ни одной детали, ведь ошибки в декларации по НДС могут дорого обойтись компании. Принимая НДС к вычету, нужно быть уверенным на 100 %, что действие правомерно. В противном случае ФНС может отказать в вычете, а фирме придется доначислить НДС и уплатить пени

В противном случае ФНС может отказать в вычете, а фирме придется доначислить НДС и уплатить пени

В данной статье расскажем, на что обратить внимание при исчислении НДС и заполнении книги покупок, как исправить допущенные ошибки и избежать их в будущем

С 2015 года налоговые органы усилили контроль за исчислением НДС. С одной стороны, работы бухгалтерам прибавилось — теперь нужно сдавать большие массивы данных с расшифровкой по каждому счету-фактуре. С другой стороны, есть и положительные моменты: вычет по НДС можно заявить в течение трех лет.

Ниже рассмотрим 8 распространенных ситуаций, в которых бухгалтеры чаще всего допускают ошибки. Зная нюансы оформления счетов-фактур, вы сможете избежать претензий от налоговой инспекции.

Когда нужно исправить счёт-фактуру

Инициатором изменений в документе может выступать любая сторона хозяйственных взаимоотношений

Важно понять, в каких случаях нужна исправительный счёт-фактура, а когда можно обойтись и без него. Например, неточное наименование товаров (работ, услуг) может быть не столь критично

Но есть реквизиты, которые нельзя поменять без последствий — артикул поставляемого товара, дата, код валюты, и т.д.

Также причинами для оформления исправительного СФ могут выступать:

- ошибочно указанная дата оформления исходного документа (число, месяц, год);

- реквизиты поставщика, покупателя, указанные неверно (ИНН, наименование, юр. адрес);

- реквизиты грузоотправителя, грузополучателя, не соответствующие действительности;

- неправильно указанные название, код валюты;

- некорректное количество товара, единица измерения, цена, включая НДС.

Отдельно рассматривают ошибки, связанные с внесением обязательных реквизитов при торговле импортными товарами. Например, неверно указана страна происхождения, регистрационный номер таможенной декларации. В идеале, при своевременном обнаружении ошибок дефектный документ заменяют на правильно оформленный. Но на практике приходится иметь дело и с исправлениями, на которые указала налоговая инспекция. Тогда без оформления исправленного счёта-фактуры не обойтись.

Ошибки в счетах-фактурах обнаруживаются быстро — когда происходит приёмка товаров и работы. Недостача товара, брак, некачественно выполненная работа служат основанием для корректировки документа. Что в этом случае делать — выставлять исправительную счет-фактуру или предоставить заменённую СФ с внесёнными новыми данными, будет зависеть от договорённости между контрагентами. Так, при изменении цены из-за колебания курса валют могут потребоваться неоднократные исправления одного счёта-фактуры.

Более детально с разъяснениями по требованиям и ошибкам заполнения СФ можно ознакомиться в следующих письмах Минфина России:

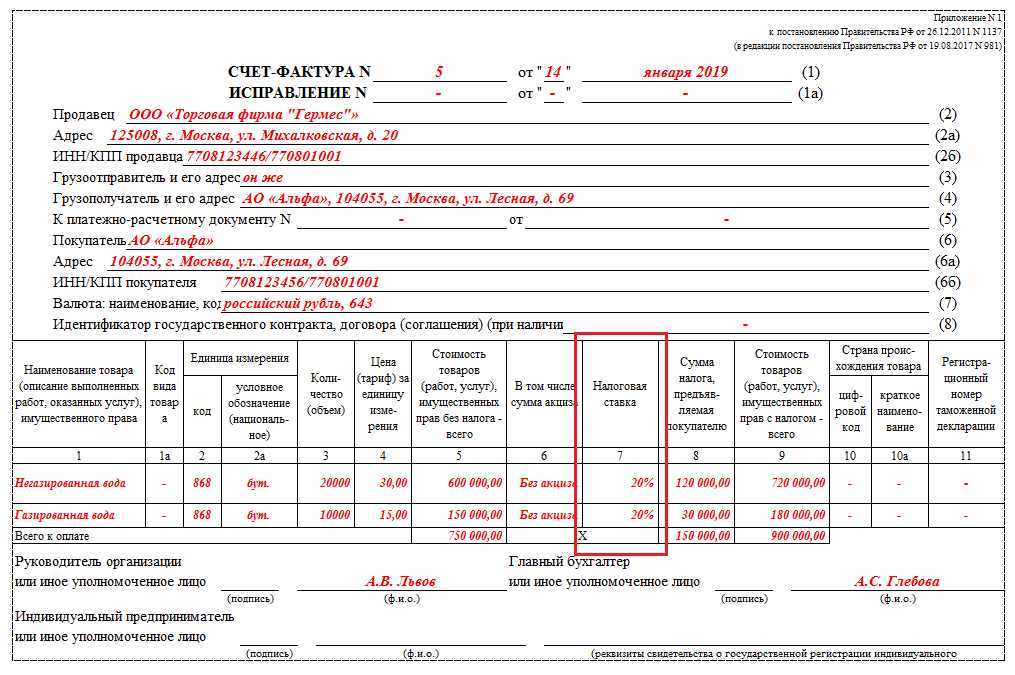

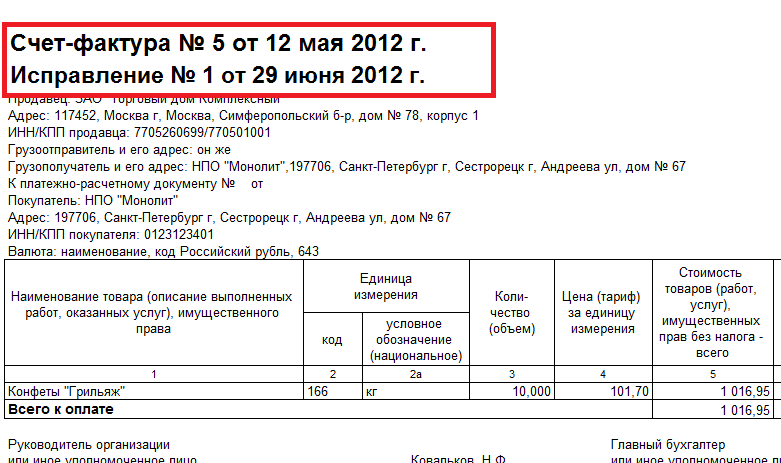

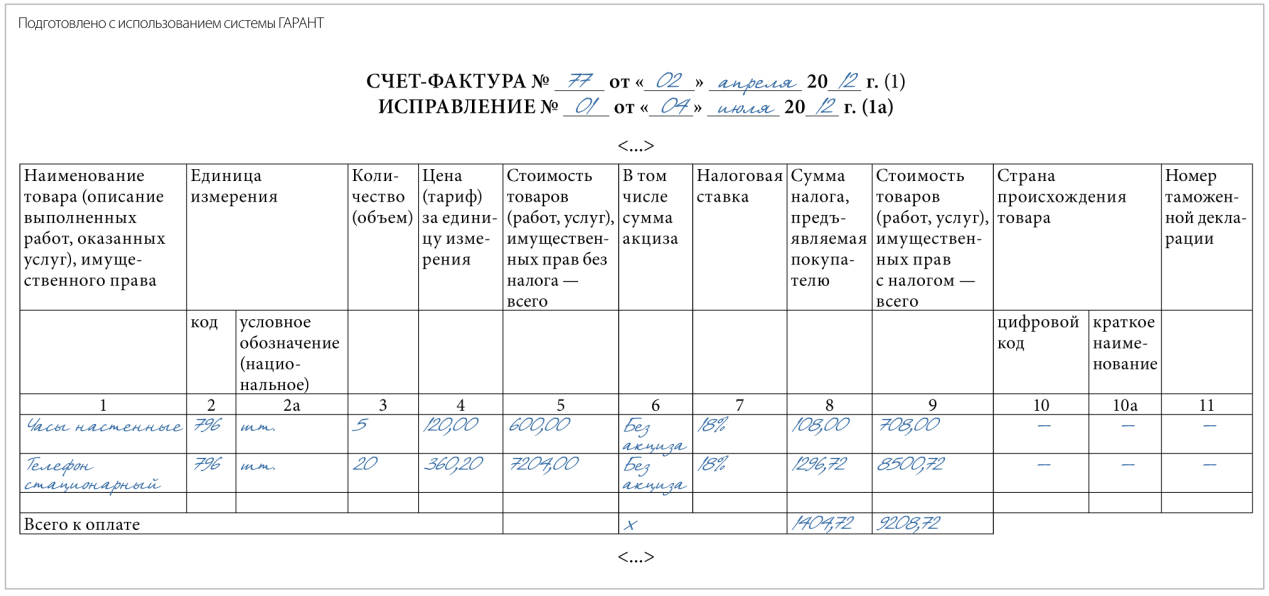

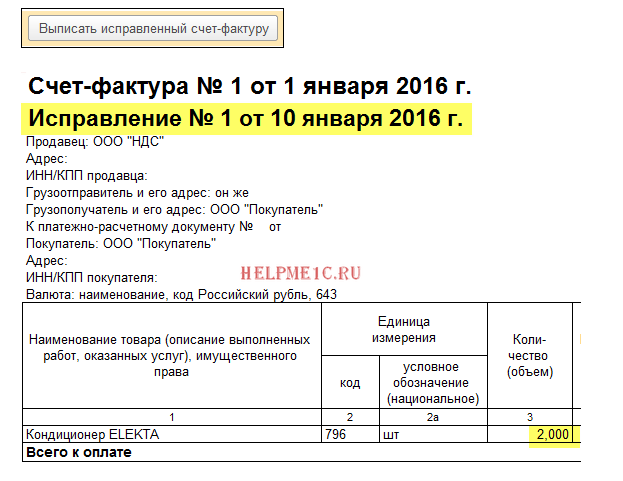

Если исправлять, то как?

В иных случаях (независимо от характера ошибки: техническая или арифметическая) в счет-фактуру исправления вносятся путем составления нового документа.

Например, если продавец выставил покупателю счет-фактуру, в котором не указал ИНН и КПП последнего, он должен это исправить (Письмо ФНС России от 25.03.2019 № СД-4-3/5268@). Исправленный счет-фактура, составленный продавцом и выставленный покупателю, регистрируется продавцом в книге продаж в порядке, установленном п. 11 Правил ведения книги продаж.

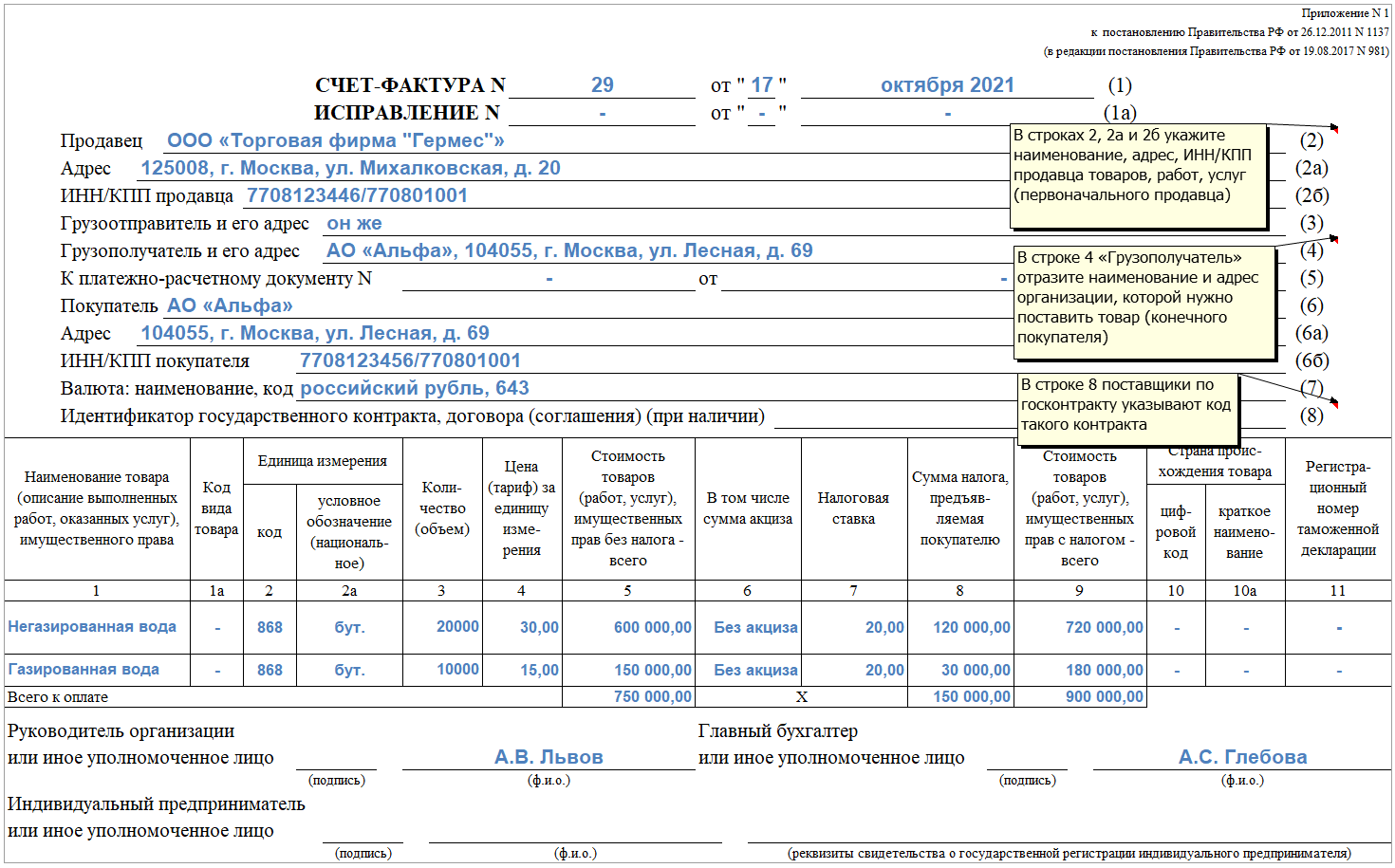

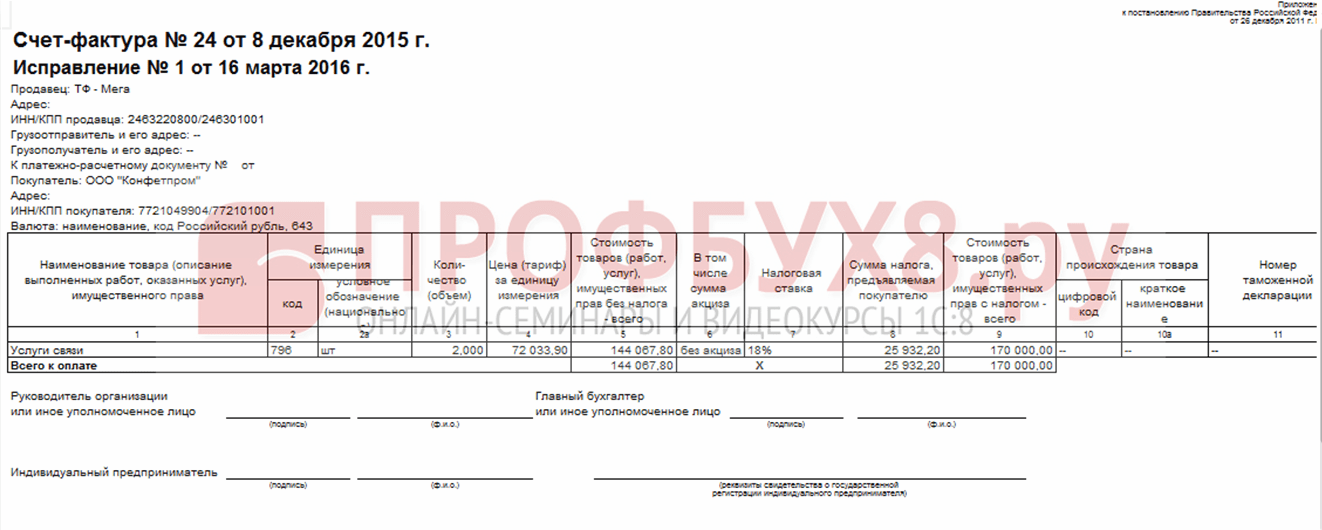

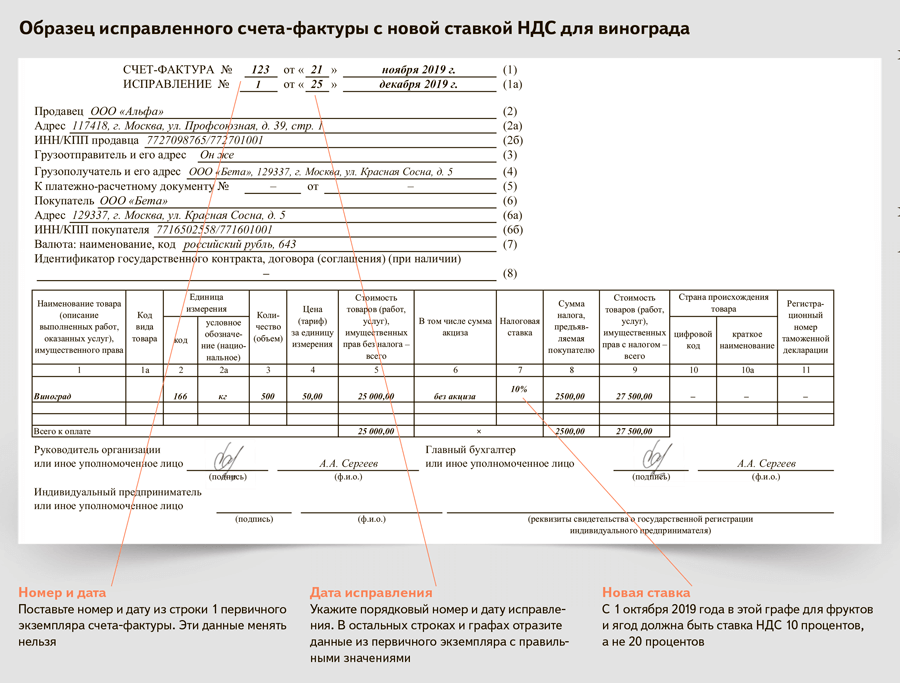

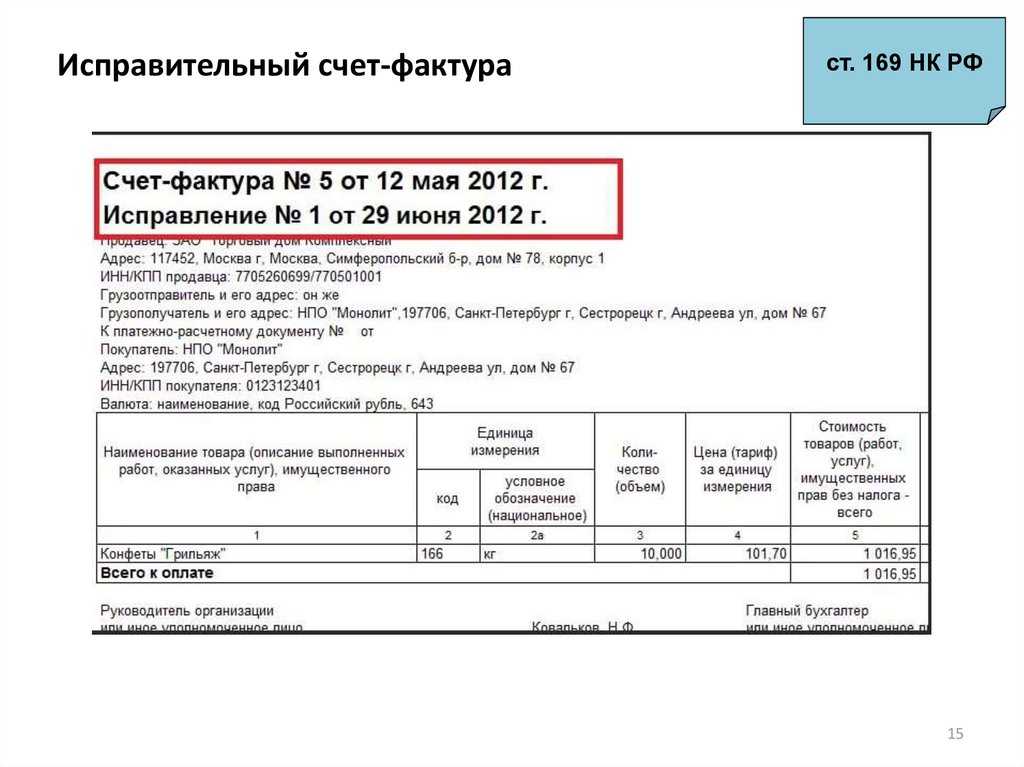

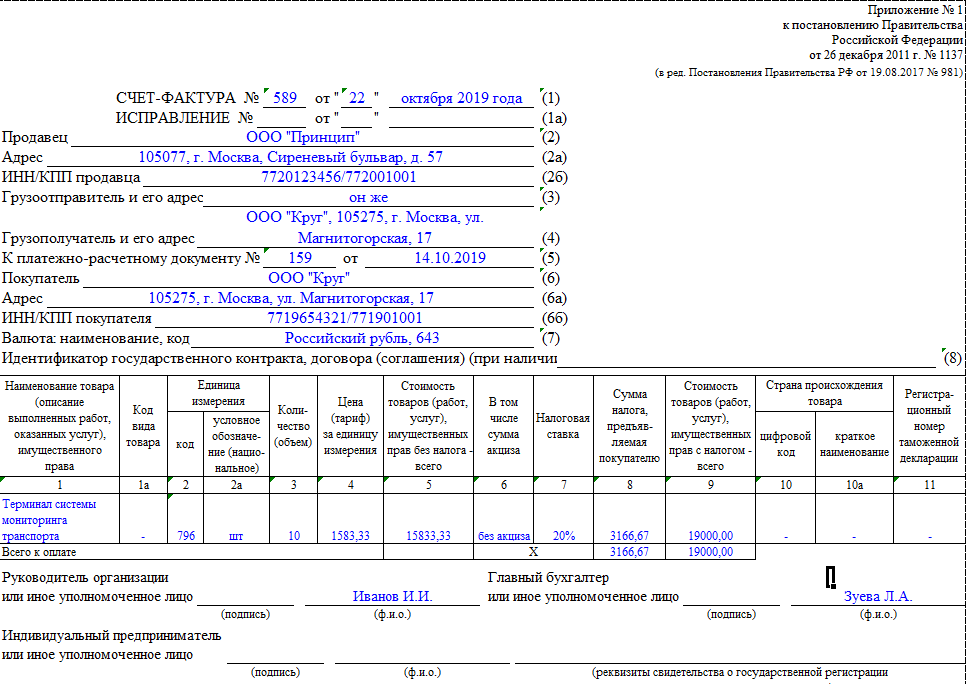

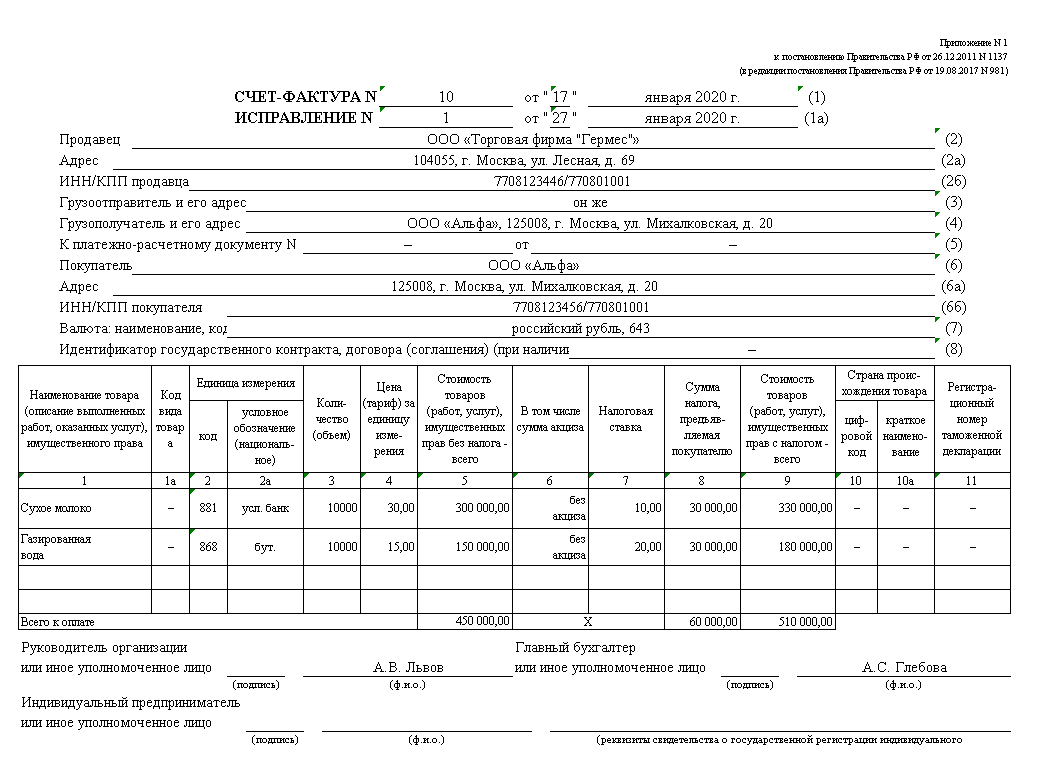

Для заполнения строки 1 используют прежние данные: номер и дату из первичного экземпляра. В строке 1а указывают порядковый номер и дату исправления (см. абз. 3 п. 7 Правил заполнения счета-фактуры).

Что касается других строк и граф, то они заполняются с правильными значениями, а при необходимости в них включаются новые (не отраженные ранее) данные. В приведенном примере поставщик выпишет новый счет-фактуру под тем же номером и с той же датой, что были приведены в первичном экземпляре, в строке 1а укажет номер и дату исправления, а в строке 6б – ИНН и КПП покупателя.

Если же, допустим, исправляется ошибка, вызванная указанием неверной ставки налога, продавец заполнит не только строки 1 и 1а нового экземпляра счета-фактуры, но и графу 7 – внесет верное значение ставки. Остальные строки и графы должны, соответственно, содержать правильные значения.

Исправленный счет-фактуру визируют руководитель и главный бухгалтер или ИП либо иные уполномоченные на то лица ( НК РФ, п. 7 Правил заполнения счета-фактуры).

Если исправления вносятся в счет-фактуру, к которому ранее составлялся корректировочный счет-фактура, в исправленном счете-фактуре данные приводятся без учета сведений из корректировочных (п. 7 Правил заполнения счета-фактуры).

Согласно п. 6 Правил заполнения корректировочного счета-фактуры если ошибка допущена как в первоначальном, так и в корректировочном счете-фактуре, исправляются оба документа (к корректировочному также составляется исправленный).

К вопросу о налоговой декларации

Остановимся еще на одном моменте, который может возникнуть при внесении исправлений в счет-фактуру.

Если данные по первичному («ошибочному») экземпляру счета-фактуры уже отражены в декларации по НДС, исправления вносятся не только в сам счет-фактуру, но и в декларацию.

При этом стоит иметь в виду, что если недостоверные сведения, а также ошибки не приводят к занижению суммы налога, налогоплательщик вправе (не обязан) внести необходимые изменения в декларацию и представить в налоговый орган «уточненку» за тот налоговый период, в котором был зарегистрирован первичный счет-фактура в книге продаж продавца. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока (абз. 2 п. 1 ).

Вернемся к нашему примеру об ошибке в счете-фактуре в связи с неуказанием ИНН и КПП покупателя. В Письме № СД-4-3/5268@ ФНС отметила: поскольку в рассматриваемой ситуации выставление продавцом первичного счета-фактуры (без указания ИНН и КПП) не привело к занижению суммы НДС, подлежащей уплате в бюджет РФ у продавца, такой налогоплательщик-продавец вправе представить уточненную декларацию по НДС. В случае если продавец не представил «уточненку» и при налоговой проверке выявлены расхождения между сведениями из книги покупок покупателя и книги продаж продавца, они могут быть урегулированы посредством представления пояснений со стороны покупателя и продавца в соответствии с Письмом ФНС России от 06.11.2015 № ЕД-4-15/19395.

Если допущенные ошибки привели к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в декларацию и подать в налоговый орган уточненную декларацию в установленном порядке (абз. 1 п. 1 ).

* * *

Мы рассмотрели некоторые вопросы, которые могут возникнуть у продавца при исправлении им счета-фактуры, в котором обнаружена ошибка. Не стоит забывать, что при этом применяется форма, которая действовала на дату составления первоначального счета-фактуры.

Возможно, в связи с исправлением ошибок в счетах-фактурах возникнет обязанность по представлению уточненных налоговых деклараций.

Если продавец по просьбе покупателя исправляет в счете-фактуре несущественные ошибки, ему нужно зарегистрировать документ в книге продаж, в противном случае в вычете покупателю откажут.

Кстати, о вычетах НДС. В Письме № СД-4-3/5268@ ФНС напомнила, что налогоплательщик вправе заявить к вычету налог на основании счета-фактуры с внесенными в него исправлениями за любой из входящих в трехлетний срок налоговый период после принятия на учет покупки при наличии указанного счета-фактуры. Исправленный счет-фактура регистрируется в книге покупок в порядке, приведенном в п. 9 (см. также Письмо Минфина России № 03-07-11/84472).

Зайцева С. Н.,эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу

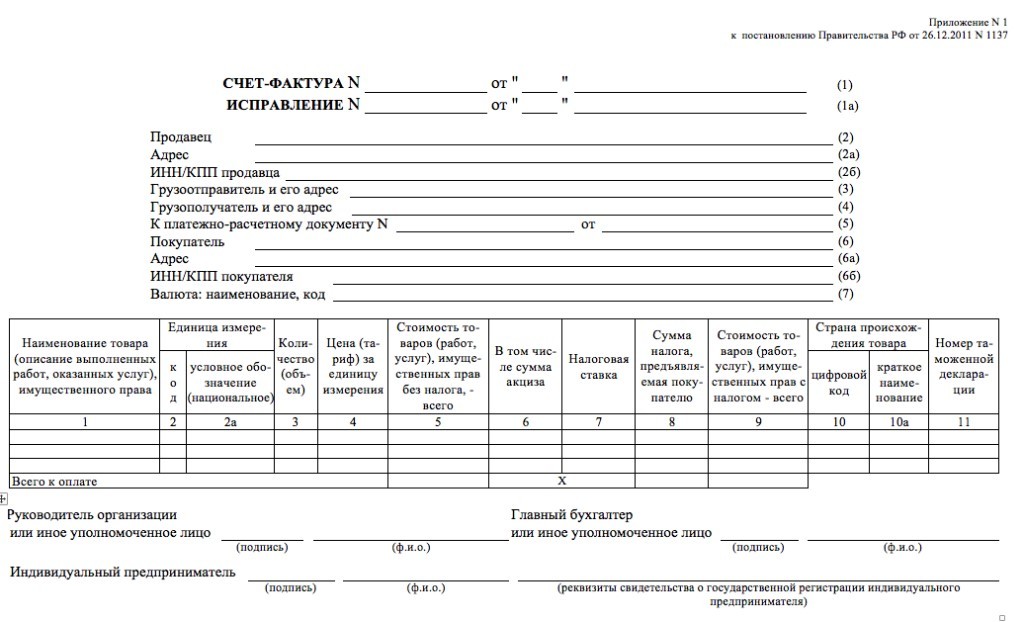

Как отразить счет-фактуру в книге покупок?

Форма книги покупок состоит из 16 граф, обновленная форма утверждена Постановлением Правительства РФ от 30.07.2014 №735.

Что отражается в графах книги покупок наглядно приведено в таблице:

| Графа | Что указывается при получении по отгрузке | Что указывается при получении счет-фактуры перечисленного аванса |

| 1 | Номер записи по порядку | Номер записи по порядку |

| 2 | Код вида операции | Код вида операции |

| 3 | Данные из стр. 1 счет/ф-ры | Данные из стр. 1 счет/ф-ры |

| 4 | Не заполняется | Не заполняется |

| 5 | Не заполняется | Не заполняется |

| 6 | Не заполняется | Не заполняется |

| 7 | Не заполняется | № и дата пл. документа из стр. 5 счет/ф-ры |

| 8 | Дата оприходования товаров(р/у) по счет/ф-ре | Не заполняется |

| 9 | Название продавца из стр.2 счет-фактуры | Название продавца из стр.2 счет-фактуры |

| 10 | ИНН и КПП из стр. 2б счет-фактуры | ИНН и КПП из стр. 2б счет-фактуры |

| 11 | Заполняется только посредником | Заполняется только посредником |

| 12 | Заполняется только посредником | Заполняется только посредником |

| 13 | № ГТД из гр.11 счет-фактуры9 (при наличии) | № ГТД из гр.11 счет-фактуры (при наличии) |

| 14 | Данные из стр.7 счет-фактуры ( при заполнении ее в иностранной валюте) | Данные из стр.7 счет-фактуры (при заполнении ее в иностранной валюте) |

| 15 | Сумма из стр.9 счета фактуры “Всего к оплате” | Сумма из стр.9 счета фактуры “Всего к оплате” |

| 16 | Сумма НДС к вычету в текущем квартале по счет-фактуре | Сумма НДС к вычету в текущем квартале по счет-фактуре |

Как зарегистрировать исправленный счёт-фактуру

Расскажем о регистрации документов в зависимости от срока обнаружения ошибок. Так, при своевременном выявлении неправильного СФ, до внесения его в учётную базу, лучше всего запросить скорректированный вариант документа. Такой способ не подойдёт при электронном оформлении счёта-фактуры с одновременным списанием товарных позиций со склада.

Особенности внесения информации о счёте-фактуре внутри отчётного периода:

- продавец вносит данные исправленного счёта-фактуры в книгу продаж. Туда же ещё раз включается ошибочный документ с минусовыми числовыми значениями. Тогда итоговая сумма по исправительным операциям станет равной последнему, корректному значению;

- покупатель отражает исправления в книге покупок. Алгоритм тот же. В результате, налоговая инспекция получает достоверные сведения о базе налогообложения: без задвоения сумм расходов.

По истечении отчётного периода и сдачи декларации по НДС:

Вычеты по счетам-фактурам, зарегистрированным с ошибками

Ситуация: может ли инспекция лишить организацию права на вычет НДС? При проверке было обнаружено, что счет-фактура поставщика зарегистрирован в книге покупок с техническими ошибками.

Да, может, если сумеет доказать, что нарушение порядка регистрации счета-фактуры повлекло за собой неправомерное применение вычета.

В частных разъяснениях контролирующие ведомства придерживаются следующей позиции. Принять к вычету НДС в данной ситуации нельзя. Есть примеры судебных решений, в которых признается правомерность такого подхода (см., например, определение ВАС РФ от 29 декабря 2011 г. № ВАС-17074/11, постановления ФАС Поволжского округа от 1 сентября 2011 г. № А55-22694/2010, Восточно-Сибирского округа от 16 мая 2007 г. № А19-23418/06-43-ФО2-2766/2007, от 6 августа 2007 г. № А74-3688/2006-Ф02-4875/2007). В частности, в постановлении от 6 августа 2007 г. № А74-3688/2006-Ф02-4875/2007 ФАС Восточно-Сибирского округа признал расхождение стоимости товара по данным книги покупок и счета-фактуры основанием для отказа организации в вычете НДС.

Однако существует и противоположная арбитражная практика. Многие судьи считают, что в рассматриваемой ситуации организация не лишается права на вычет НДС. Входной налог принимается к вычету при выполнении требований, изложенных в статьях 171 и 172 Налогового кодекса РФ. Технические ошибки при регистрации счета-фактуры, а также несоблюдение правил оформления книги покупок не могут служить основанием для отказа в вычете, поскольку это не предусмотрено Налоговым кодексом РФ (см., например, постановления ФАС Московского округа от 21 февраля 2013 г. № А40-39377/12-107-206, от 17 января 2013 г. № А40-40046/12-99-216, от 21 февраля 2012 г. № А41-34522/10, Поволжского округа от 12 февраля 2013 г. № А65-14995/2012, Западно-Сибирского округа от 10 декабря 2008 г. № Ф04-7826/2008(17776-А45-41), Северо-Кавказского округа от 29 декабря 2008 г. № Ф08-7351/2008, Уральского округа от 18 апреля 2013 г. № Ф09-3460/13, от 29 сентября 2008 г. № Ф09-6975/08-С2, от 14 июля 2008 г. № Ф09-4105/08-С2, Волго-Вятского округа от 29 сентября 2008 г. № А28-660/2008-19/21, Дальневосточного округа от 22 августа 2008 г. № Ф03-А24/08-2/2635, Северо-Западного округа от 22 марта 2006 г. № А52-5457/2005/2).

Совет: чтобы избежать споров с налоговой инспекцией, при обнаружении в книге покупок технической ошибки тут же внесите в нее соответствующие изменения. Поскольку книгу покупок оформляет сама организация, никаких согласований с поставщиком (исполнителем) для этого не требуется.

Вычеты после реорганизации

Ситуация: может ли налоговая инспекция отказать правопреемнику в вычете по НДС? Правопреемник предъявил к вычету налог по счету-фактуре, выставленному реорганизованной (присоединенной) организации в день ее исключения из ЕГРЮЛ.

Да, может.

Дело в том, что в день, когда присоединенную организацию исключили из ЕГРЮЛ, такая организация уже считается несуществующей. Дата ее ликвидации – это дата, когда в ЕГРЮЛ появилась запись о прекращении деятельности присоединяемой организации (п. 4 ст. 57 ГК РФ). Узнать ее можно по выписке из реестра.

В рассматриваемой ситуации продавец выставил счет-фактуру в адрес организации как раз в тот день, когда ее в итоге присоединения исключили из ЕГРЮЛ. То есть дата документа совпала с датой записи в реестре. Выходит, что счет-фактуру выставили уже несуществующей организации. И значит – с нарушением правил, установленных пунктами 5 и 6 статьи 169 Налогового кодекса РФ. А раз так, то на основании такого счета-фактуры предъявить к вычету указанную в нем сумму НДС нельзя.

А вот если бы продавец оформил счет-фактуру на день раньше, то правопреемник смог бы заявить по нему вычет. Ведь организация, которой был адресован документ, еще существовала. А по общему правилу все права и обязанности реорганизованной организации по уплате налогов возлагаются на ее правопреемников (п. 1 ст. 50 НК РФ). Это относится в том числе и к НДС. Организация-правопреемник имеет право на вычет тех сумм НДС, которые реорганизованная организация принять к вычету не успела. Это следует из положений пункта 4 статьи 162.1 Налогового кодекса РФ.

Вычет НДС по счету-фактуре, выставленному в день, когда присоединенную организацию уже исключили из ЕГРЮЛ, можно попробовать отстоять в суде. Правда, в арбитражной практике пока есть лишь примеры, когда суды, рассматривая аналогичные споры, отказывали организациям в вычетах (см., например, постановления ФАС Московского округа от 7 декабря 2009 г. № КА-А40/12886-09, Поволжского округа от 1 июля 2008 г. по делу № А12-588/2008).

Вместе с тем, когда цена вопроса, то есть сумма вычета, для организации значительна, есть смысл обратиться в суд, используя следующие аргументы.

Все хозяйственные операции должны оформляться первичными документами (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При этом данные первичных документов, включая сведения о лицах (организациях), совершающих хозяйственные операции, должны соответствовать фактическим обстоятельствам. Первичные документы должны быть составлены либо непосредственно в момент совершения хозяйственной операции, либо сразу после ее окончания (п. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Что же касается счета-фактуры, то этот документ продавец (исполнитель) может выставить в течение следующих пяти календарных дней (п. 3 ст. 168 НК РФ). Но не позднее. Таким образом, между датой хозяйственной операции (например, отгрузкой) и днем, когда составили счет-фактуру, может быть определенный временной интервал.

Счет-фактуру составляют на основе первого по времени первичного документа, сопровождающего хозяйственную операцию. Следовательно, реквизиты счета-фактуры должны соответствовать реквизитам этого первичного документа. Такие разъяснения содержатся в письме ФНС России от 21 января 2010 г. № 3-1-11/22.

Если реорганизация произошла в промежутке между хозяйственной операцией (в рассматриваемой ситуации – отгрузкой) и составлением счета-фактуры, поставщик не вправе указывать в счете-фактуре данные, которые отличались бы от данных первичного документа (накладной или акта приема-передачи). Единственно правильный вариант – указать в качестве покупателя присоединенную организацию, которая была реальным участником совершенной сделки. В ходе реорганизации первичные документы, подтверждающие операцию, и регистры бухучета, в которых она была отражена, присоединяемая организация передает правопреемнику (п. 2 ст. 58 ГК РФ). И тот факт, что в день составления счета-фактуры деятельность этой организации была прекращена, не должен лишать правопреемника права, предусмотренного пунктом 4 статьи 162.1 Налогового кодекса РФ.

Стоит учитывать, что в каждом конкретном случае суд принимает решение по своему внутреннему убеждению, с учетом всех представленных доказательств (ст. 71 АПК РФ). Если организации удастся убедить судей, что в рассматриваемой ситуации иной вариант оформления счета-фактуры был невозможен, положительный исход дела вполне вероятен.

Какие ошибки в счете-фактуре можно и не исправлять?

Согласно нормам законодательства исправлению в счет-фактуре подлежат ошибки, которые препятствуют покупателю получить вычет по НДС.

|

В силу абз. 2 п. 2 ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении проверки идентифицировать продавца, покупателя, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также ставку налога, не являются основанием для отказа в принятии к вычету сумм НДС (см. также Письмо Минфина России от 06.09.2018 № 03-07-11/63744). |

Например, не требует исправлений счет-фактура, в котором неверно указан номер, поскольку такая опечатка не мешает идентифицировать продавца и покупателя, стоимость поставки, ставку и сумму налога (Письмо Минфина России от 12.01.2017 № 03-07-09/411).

Ошибка в дате составления счета-фактуры (допустим, указан месяц, относящийся к следующему кварталу) также не помешает налоговикам проверить основные показатели. Значит, не нужно исправлять документ или составлять новый. Данный вывод подтверждается абз. 4 п. 7 : в случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются.

Заметим, если подобная ошибка выявлена в ходе налоговой проверки, инспекторы обязаны сообщить о ней налогоплательщику и потребовать представления (в течение пяти дней) необходимых пояснений или внесения соответствующих исправлений в установленный срок (п. 3 ).

В ответ на запрос инспектора налогоплательщик может дать пояснения к опечатке, допущенной в дате составления счета-фактуры. Однако не исключено, что, обнаружив ошибку (даже небольшую) в счете-фактуре, покупатель будет настаивать на том, чтоб продавец внес исправления в документ.

К сведению: в случае если продавец составил исправленный счет-фактуру при обнаружении ошибок, не препятствующих налоговым органам идентифицировать показатели, перечисленные в абз. 2 п. 2 , такой счет-фактура в книге продаж не регистрируется.

Если продавец исправит недочет, счет-фактуру в книге продаж он может не регистрировать, на чем Минфин заострил внимание в Письме от 06.05.2019 № 03-07-11/32905. Но тогда у покупателя возникнут проблемы с вычетом, поскольку проверочная программа выявит налоговый разрыв

В Письме № 03-07-11/32905 специалисты финансового ведомства отметили, что согласно п. 5.1 в декларацию по НДС подлежат включению сведения, указанные в книге покупок и книге продаж налогоплательщика, что создает условия для налогового контроля за сведениями, содержащимися в налоговых декларациях продавцов товаров (работ, услуг) и их покупателей. Таким образом, в случае если продавцом исправленный счет-фактура, выставленный покупателю, в книге продаж не зарегистрирован и, соответственно, сведения этого счета-фактуры в налоговую декларацию не включены, то у покупателя оснований для применения вычетов по налогу не имеется.

Ошибка 2. Опоздали с вычетом

Вычет с покупок можно отложить на три года (п. 1.1 ст. 172 НК). Возникает путаница, как считать срок, из-за этого компании упускают право на вычет. Последним налоговым периодом для вычета будет квартал, в котором этот трехлетний срок заканчивается. Он не продлевается на 25 дней для подачи декларации (определение Верховного суда от 24.08.2021 № 308-ЭС21-13958). К примеру, 1 сентября 2023 года компания купила и приняла к учету товар. Право на вычет НДС возникает в 3-м квартале 2023 года. Значит, трехлетний срок истекает 30 августа 2026 года. Последняя декларация, в которой можно заявить перенесенный вычет, — за 2-й квартал 2026 года. Особый порядок установлен для случаев расторжения договора. Продавец может принять к вычету ранее начисленный НДС, если покупатель не принял товар или отказался от договора. В этом случае вычеты можно заявить только в течение одного года (п. 4 ст. 172 НК). Перед подачей декларации проверьте — нет ли у вас отложенных вычетов, по которым истекает срок.

Если не заплатить налоги вовремя, налоговая может заблокировать счет организации. Чтобы избежать негативных последствий блокировки счета, обратитесь в сервис аутсорсинга Главбух Ассистент. Эксперты разъяснят все нюансы, заполнят отчетность и заплатят налоги в срок. Убедитесь, насколько это .