Как получить возврат через налоговую

Для оформления достаточно заполнить декларацию 3-НДФЛ за период

вычета и подать документ вместе с заявлением в отделение любым

удобным способом: лично или электронно. Как правило, обращение

рассматривают в течение трех месяцев.

Вычет за месяцы, в которые доход отсутствовал: подавать данные

или нет

Однозначного мнения на этот счет не существует. Есть

рекомендации налоговых органов и специалистов Министерства

финансов.

Что говорит Министерство:

- Если доходы были возобновлены в течение года,

вычеты за месяцы, в которые вы не получали доход, могут быть

предоставлены; - Если же доход не возобновился до 31 декабря,

получить вычеты за этот год не получится.

Что отмечает налоговая служба;

- Вычеты на ребенка полагаются даже за те месяцы,

в которые вы не получали доход; - Таким образом, рекомендуется предоставлять в

налоговую полные данные о своих доходах и руководствоваться

рекомендациями инспекторов.

С 1 июля 2017 г. для ООО и ИП введен новый расчет через онлайн-кассу

В целях повышения контроля над поступлением денежных средств в кассу предприятия, вводится новая система расчетов: через онлайн кассы. Данная мера будет являться обязательной для всех предпринимателей и видов деятельности, зарегистрированных по правовой форме ООО или ИП, независимо от применяемой системы налогообложения.

Новый расчет через онлайн кассу коснулся не только организаций, где для работы применяется кассовый аппарат, но и тех, кто был освобожден от его использования: плательщики ЕНВД, ИП на патенте, использующие бланки строгой отчетности – для этих категорий налогоплательщиков онлайн кассы стали обязательными к использованию с 1 июля 2018 г.

Онлайн-касса будет обеспечивать мгновенную отправку данных в налоговую о проведении кассовой операции, то есть в режиме реального времени в органы ФНС будет передана сумма оплаты, а также размер и ставка НДС. Передача данных будет осуществляться посредством оператора (ОФД – оператор фискальных данных), с которым предпринимателю будет необходимо заключить соответствующий договор.

Применение онлайн кассы дает преимущество для покупателя — возможность в дальнейшем получить электронный чек на эл.почту или мобильный телефон.

Специалисты отмечают, что цена на аппараты онлайн касс будет не слишком высока относительно обычных контрольно-кассовых аппаратов: к примеру, модели с фискальным накопителем можно будет приобрести в районе 18 тысяч рублей, их обслуживание обойдется владельцу бизнеса примерно 3 тысячи рублей в год.

Официально переход на расчеты через онлайн-кассу объявлен с 01 июля 2017 г.

Зарегистрировать свой вид предпринимательской деятельности в территориальных ИНФС с 1 февраля 2017 г. можно только с использованием онлайн кассы.

История налога на бездетность в СССР

Налог на бездетность существовал в СССР как «Налог на холостяков, одиноких и малосемейных граждан» с ноября 1941 года на основании Указов Президиума Верховного Совета СССР от 21 ноября 1941 г. и 8 июля 1944 г. с последующими дополнениями и изменениями.

Бездетные мужчины от 20 до 50 лет и бездетные замужние женщины от 20 до 45 лет должны были отчислять 6% зарплаты государству. Меньшая ставка предусматривалась для тех, кто получал менее 91 рубля в месяц. С заработка менее 70 рублей налог не взимался. В 1949 году налог повышен для сельского населения, в результате чего сельчане, не имеющие детей, платили 150 рублей в год, имеющие одного ребёнка — 50 рублей, двух детей — 25 рублей в год, до 1952 года.

Освобождались от налога лица, не имевшие возможности завести ребёнка по состоянию здоровья. От уплаты налога освобождались лица, у которых дети погибли, умерли или пропали без вести на фронтах Великой Отечественной войны. Также существовали льготы для учащихся средних специальных и высших учебных заведений (до 25 лет), для Героев Советского Союза, для награждённых тремя степенями ордена Славы, для военнослужащих и членов их семей и т. д.

Указанный налог прекращали взимать в связи с рождением или усыновлением ребёнка и вновь продолжали взимать в случае гибели единственного ребёнка. С конца 1980-х годов льготы по налогу получили молодожёны в течение одного года с момента регистрации брака.

Как получить налоговый вычет на ребенка в 2017 году через налоговую

Порой может возникать ситуация, что компания предоставляет вычет на ребенка не в полном возможном размере, или же не дает его сотруднику вообще. В таком случае, гражданину необходимо подготовить все документы, заполнить заявление и самостоятельно обратиться в ИФНС для возврата излишне ранее удержанного налога. Сделать это можно по завершении календарного года.

Большое внимание нужно уделить подготовке документации. В случаях, когда в налоговую передаются копии официальных бланков, оригиналы необходимо будет предъявить при сдаче всего пакета

Для получения вычета нужно предоставить:

- Отчет на бланке 3-НДФЛ. Его надо составить за тот год, в котором работник не пользовался вычетом, или же он ему предоставлялся не в полном размере. Заполнить такое заявление можно вручную, используя типографский бланк, при помощи компьютерной программы или специализированного интернет-сервиса;

- Копию документа, который устанавливает право на льготу — документ о рождении, справка, подтверждающая усыновление;

- Заявление с просьбой зачислить излишне снятую сумму налога на расчетный счет с его точными реквизитами;

- Справки на бланке 2-НДФЛ со всех фирм, где работал человек за запрашиваемый период;

- Копии первой и второй страниц паспорта.

Внимание! После того, как весь пакет документов передан в налоговую службу на проверку, они обязаны провести процедуру в течение трех месяцев. Затем, в течение десяти дней по завершении проверки, необходимо оформить решение по результатам рассмотрения

Если принято положительное решение, то деньги обычно зачисляются на счет в течение месяца.

Льготы для многодетных семей по налогу на имущество физлиц

Льготы для многодетных семей по налогу на имущество физлиц также могут быть установлены органами муниципальных образований (законами Москвы, Санкт-Петербурга и Севастополя) по месту нахождения жилых или нежилых объектов.

ЧИТАЙТЕ ПО ТЕМЕ:

Таким образом, можно получить льготу по налогу как за квартиру, так и за гараж. Однако в данном случае существует условие, согласно которому доход на каждого члена семьи должен быть ниже прожиточного минимума, а объекты «льготирования» не должны использоваться в предпринимательской деятельности.

Представители ФНС России также пояснили, что если в 2016 году семья получила статус многодетной, то ей необходимо направить соответствующее заявление в налоговый орган. Сделать это можно любым удобным способом:

1) через электронный сервис «Личный кабинет налогоплательщика для физлиц»;

2) почтой или лично в налоговой инспекции.

Налоговики рекомендуют сделать это до 1 мая 2017 года, чтобы успеть до массовой рассылки налоговых уведомлений за 2016 год.

Как получить налоговый вычет на ребенка в 2017 году у работодателя

Самым простым является оформления вычета на ребенка через своего работодателя.

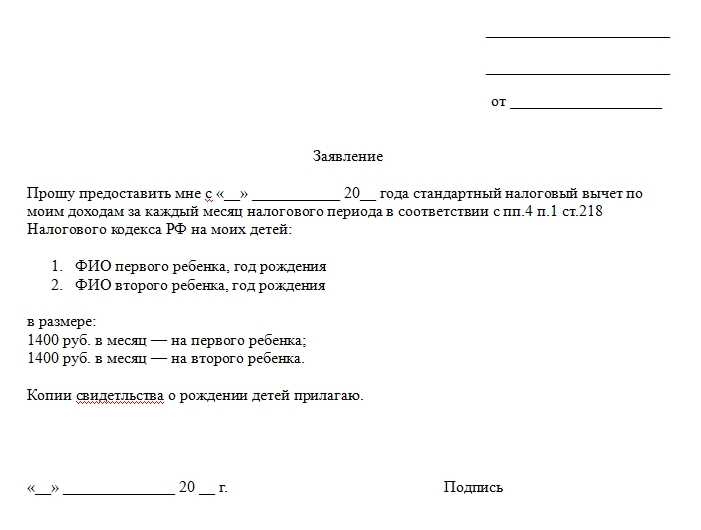

Для этого после оформления необходимо принести в бухгалтерию следующие документы:

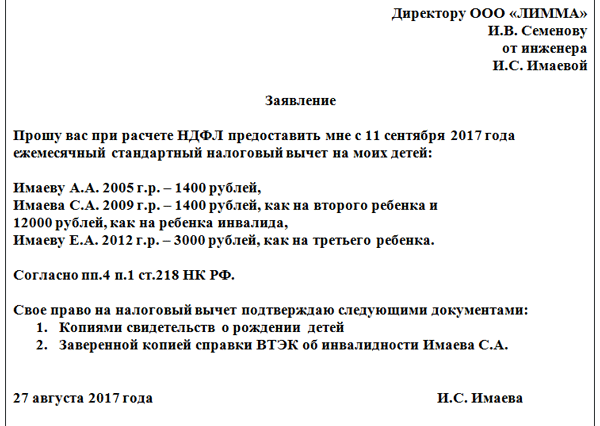

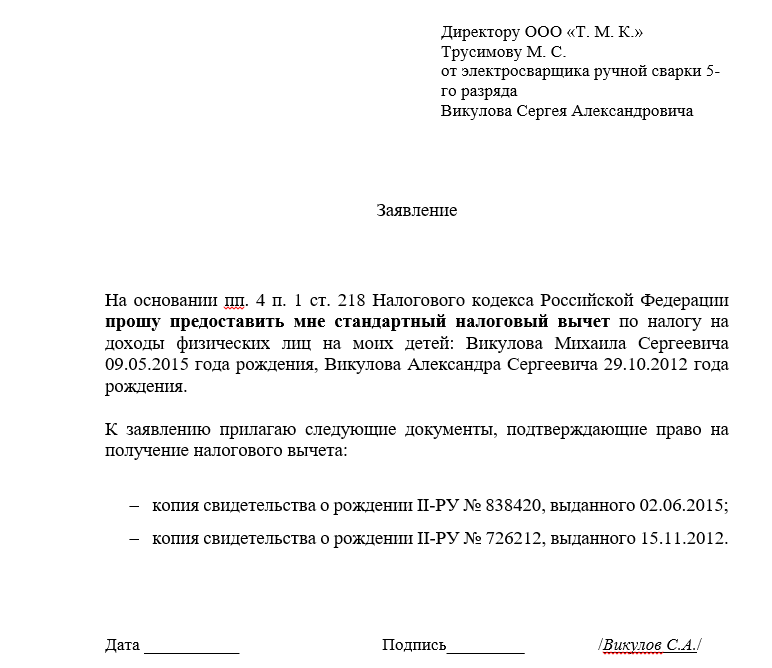

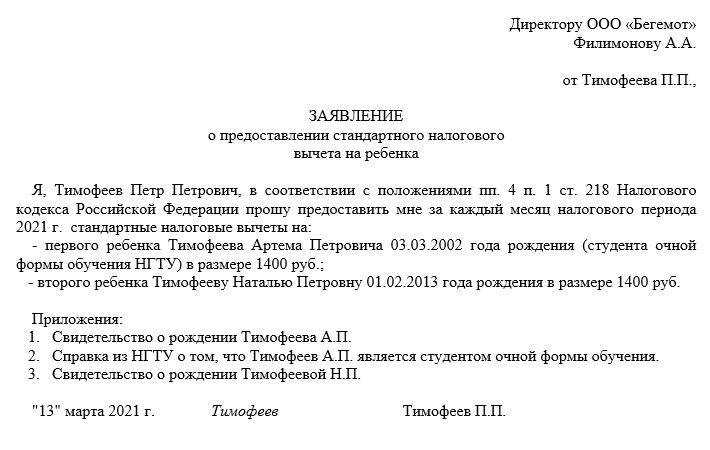

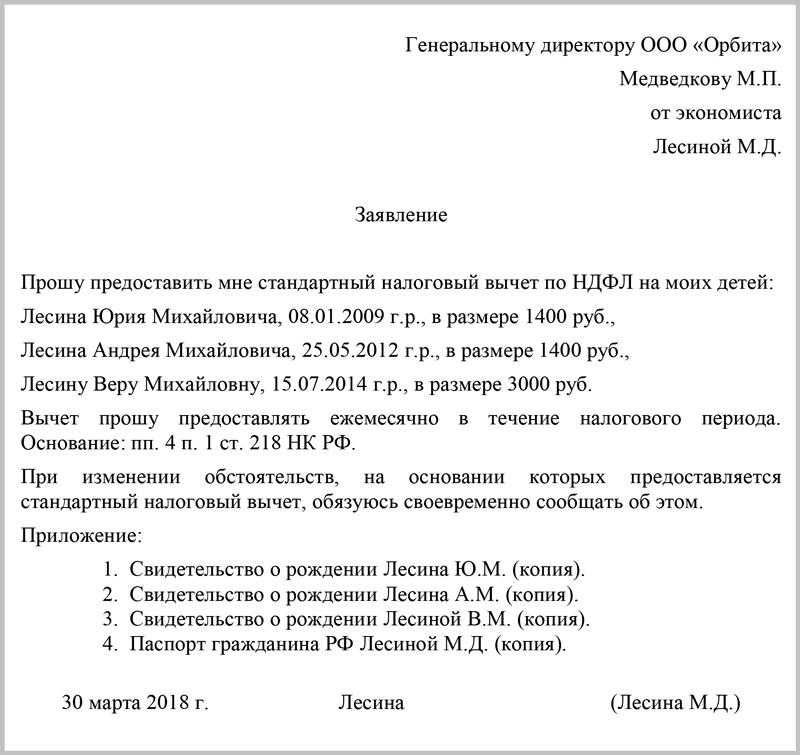

- заявление на налоговый вычет на ребенка, составленное на имя руководителя компании;

- Копия официального бланка, подтверждающего право работника на вычет (свидетельство о рождении, документ об усыновлении);

- Копия документа о заключении брака (самого свидетельства или страницы из паспорта со штампом);

- Если оформляется вычет на ребенка с инвалидностью — справка об этом;

- Если ребенок изводит обучение очно в учебном заведении— правка из него. При этом письмо Минфина устанавливает, что не имеет значения географическое место учебы — это может быть как в России, так и за ее границей.

В том случае, когда льготу оформляет одинокий опекун или единственный родитель, то также необходимо предоставить:

- Копию документа об установлении смерти второго родителя или справку о признании безвестно отсутствующим;

- Справка по форме №25, свидетельствующая о статусе матери-одиночки;

- Документальное подтверждение, что единственный родитель не вступил снова в брак.

Шаблон документа заявление на вычет на ребенка, как правило, предоставляется в бухгалтерии или кадровой службе. В него работнику нужно вписать количество детей, на которых запрашивается вычет и его суммарное выражение.

Важно! Когда работник оформлен не только на своем предприятии на постоянной основе, но еще и по совместительству в других фирмах, то право взять вычет он может использовать только на одном месте работы.

Предельная сумма вычета на детей по НДФЛ в 2017 году

В 2016 г. изменилась сумма дохода, до достижения которой дается льгота по НДФЛ. Ранее вычет начислялся с месяца обращения по месяц, в котором суммарный доход работника составит 280 000 руб.

Что входит в состав доходов при их сравнении с указанным лимитом?

- Учитываются все суммы, облагаемые НДФЛ по ставке 13%: зарплата, доходы по гражданско-правовым договорам, прочее.

- Дивиденды не учитываются. Хотя с них в 2017 г. взимается налог 13%, но стандартные вычеты к этим суммам не применяются.

- Не учитываются доходы, не облагаемые НДФЛ и деньги, подпадающие под другие ставки. К примеру, задекларированные подарки до 4 000 подоходным налогом не облагаются и не могут включаться в расчет. А свыше 4 000 руб. — облагаются и могут попасть в вычет.

- Если работник трудится на предприятии не с начала года, обязательно нужно учесть его доходы по старому месту работы с января текущего года. Для этого заявитель должен принести справку 2-НДФЛ от предыдущего работодателя.

Об это лимите должны помнить, прежде всего, бухгалтера предприятия. Ведь если компания, выступающая налоговым агентом, просчитается и не доплатит НДФЛ в налоговый орган, на нее будет наложен штраф в размере 20% от суммы задолженности (ст. 123 НК РФ). Даже если задолженность будет выплачена в следующем месяце, а недоимка обнаружена по результатам проверки спустя время, штраф все равно наложат — на предприятие, но не на самого работника. Последнему ничего не будет.

Сумма вычета зависит от количества детей в семье и зарплаты каждого родителя. Примеры объяснят принцип, по которому бухгалтерия, в зависимости от этих двух факторов, начисляет налоговую льготу. На практике встречаются более сложные частные случаи. Если бухгалтер не в состоянии разобраться с ними самостоятельно, им есть смысл обратиться к специалистам ФСН за разъяснениями.

К примеру, у Е. один-единственный ребенок и зарплата 40 000 руб. в месяц. Детский стандартный вычет составляет 1 400 руб. После подачи заявления на налоговый вычет (в январе) налоговая база будет уменьшаться ежемеячно на сумму 1 400 руб. НДФЛ составит:

НДФЛ = (40 000 руб. – 1 400 руб.) × 13% = 5 018 руб.

То есть Е. будет получать чистую зарплату в размере 40 000 руб. – 5 018 руб. = 34 982 руб. Если бы вычета не было, НДФЛ составил бы:

НДФЛ = 40 000 руб. × 13% = 5 200 руб.;

а чистая зарплата 40 000 руб. – 5 200 руб. = 34 800 руб. Следовательно, при таком окладе вычет на одного ребенка помогает получать больше на 182 руб. в месяц. Налоговая льгота будет начисляться Е. в полном объеме до августа месяца включительно. В сентябре суммарный доход превысит лимит 350 000 руб. и составит 40 000 руб. × 9 мес. = 360 000 руб. Со всей суммы, превышающей 350 тыс., налог на доходы будет удерживаться в полном размере.

У Н. трое детей: 4, 11 и 15 лет. Ее зарплата составляет 30 000 руб. в месяц, а у ее мужа — 40 000 руб. Н. подает работодателю в январе заявление на стандартный детский вычет на 3-х детей. На 1-го и 2-го он составит по 1 400 руб., на третьего — 3 000 руб., суммарный вычет — 5 800 руб. Эта сумма будет вычитаться с зарплаты перед снятием НДФЛ до месяца, пока суммарный годовой доход не достигнет суммы 350 000 руб. Фактически, вычет будет предоставлен за все месяцы года, кроме декабря.

С учетом ежемесячного вычета 5 800 руб., с января бухгалтерия работодателя будет высчитывать НДФЛ работнице по ставке 13% из суммы 24 200 руб.:

НДФЛ = (30 000 руб. – 5 800 руб.) × 13% = 3 146 руб.

На руки Н. будет получать зарплату в размере 30 000 руб. – 3 146 руб. = 26 854 руб. Если бы женщина не подавала заявление, то НДФЛ вычислялся бы так:

НДФЛ = 30 000 руб. × 13% = 3 900 руб.,

а зарплата на руки составила бы 26 100 руб. Следовательно, вычет увеличивает работнице зарплату в чистоте на 754 руб. ежемесячно. Аналогично вычисляется вычет для ее мужа, но с учетом его месячной зарплаты.

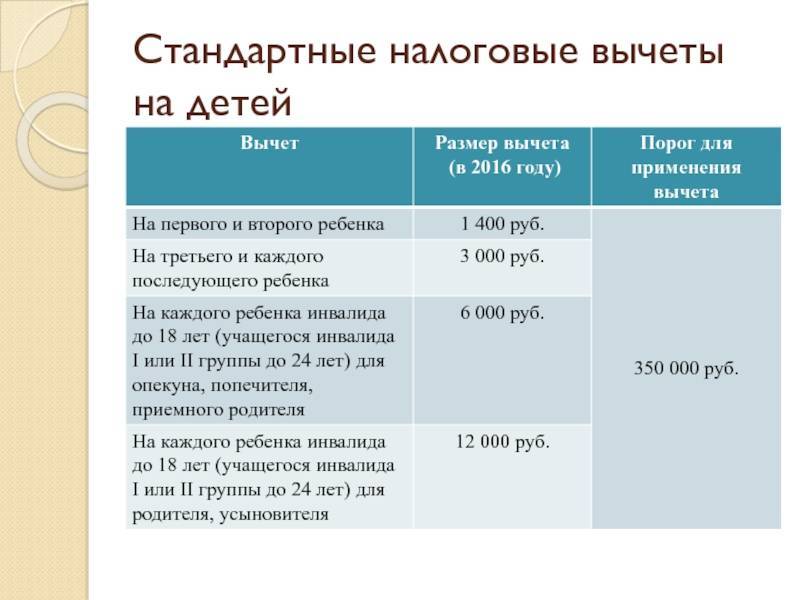

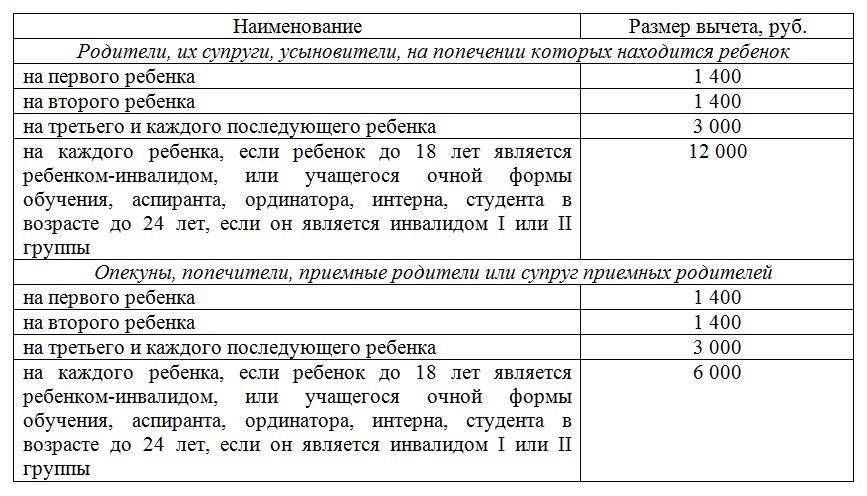

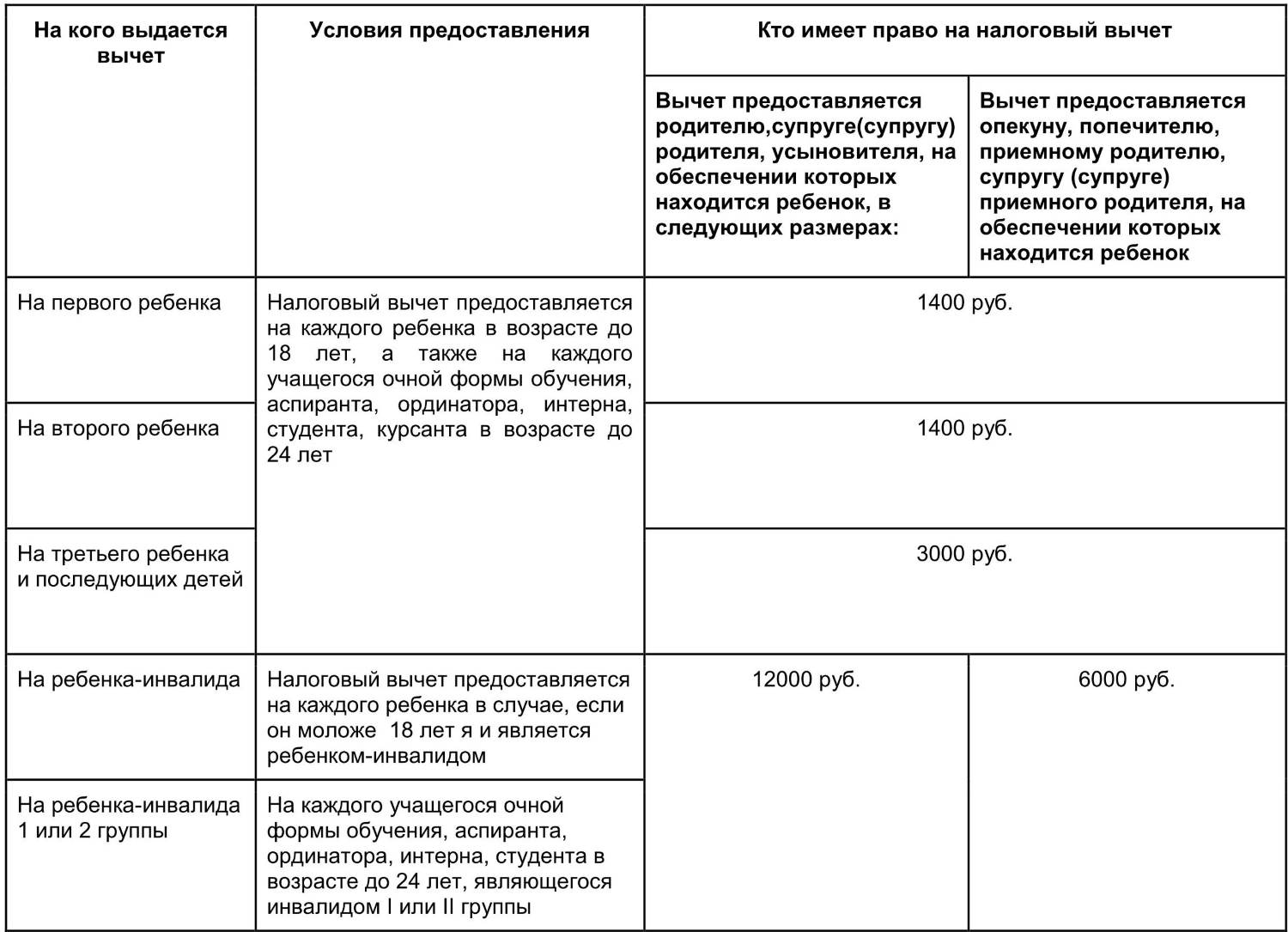

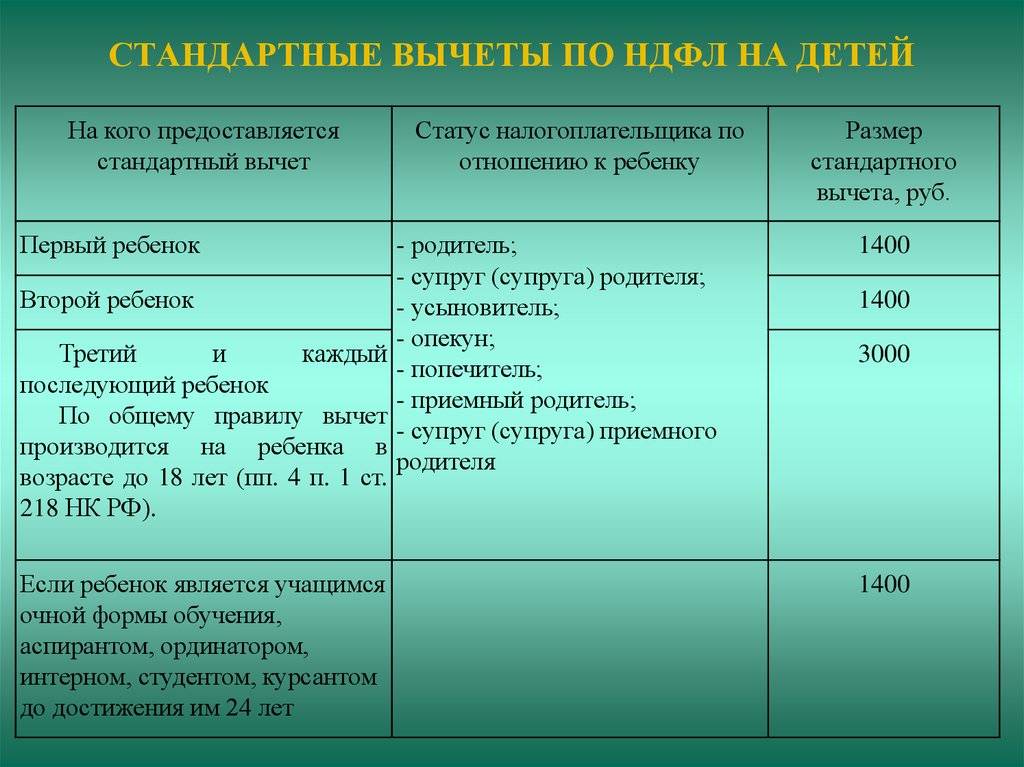

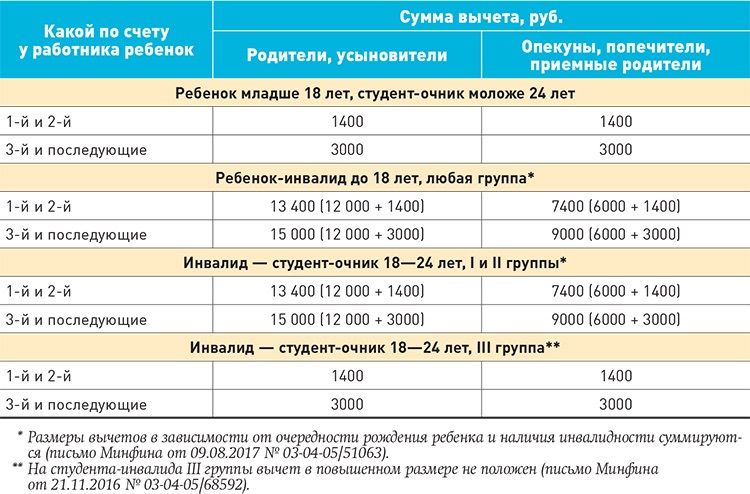

С начала 2016 г. налоговая льгота на ребенка-инвалида была увеличена с 3 000 руб. до 12 000 руб. (для каждого из родителей) и до 6 000 руб. (для каждого из опекунов).

Многие работодатели и даже сотрудники ФНС считают, что обычный детский вычет по НДФЛ и льгота на ребенка-инвалида являются альтернативными. Однако это спорный вопрос:

- В п. 14«Обзора практики рассмотрения судами дел (…)», утв. Президиумом Верховного Суда РФ 21.10.2015 г. утверждается, что эти вычеты не являются взаимозаменяемыми, а должны суммироваться.

- С другой стороны, в более позднем документе — Письме Минфина № 03-04-06/4988 от 02.02.2016 г. — указывается, что из этих сумм вычетов выбирается большая (в данном случае 6 000 руб. или 12 000 руб. по инвалидности).

Особенности предоставления вычитаемых сумм для гражданина РФ на детей

Предполагается, что вычет может предоставляться до определенного месяца.

После чего прекращается процедура:

- До месяца, который облагается 13% ставкой.

- Превышение установленной суммы, которая свидетельствует о достаточном уровне дохода семьи. После того как показатель суммы был превышен, вычет должен быть отменен.

Именно такой ситуация была прежде, но в 2017 году показатель повысился с двухсот восьмидесяти тысяч до трехсот пятидесяти тысяч рублей. Нововведение является действительным с первого января.

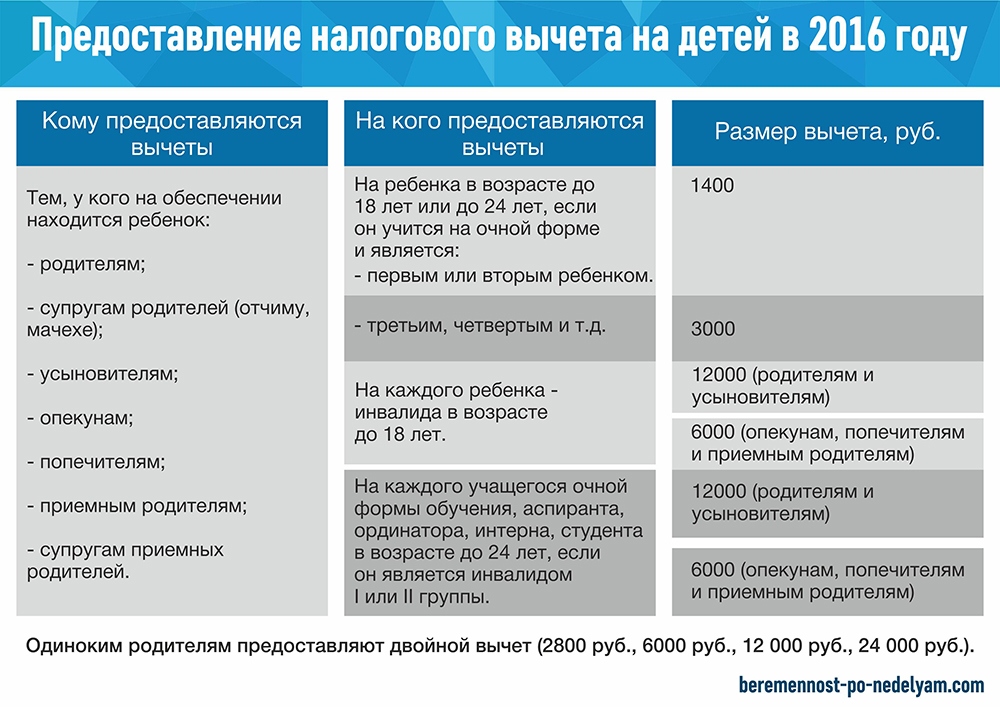

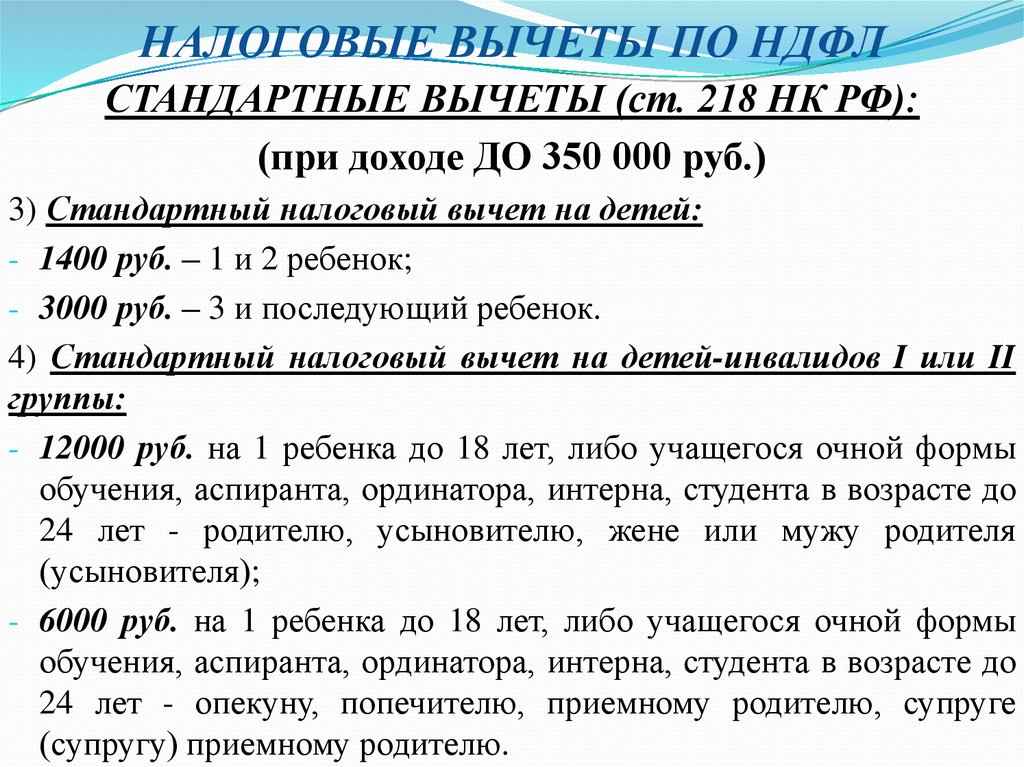

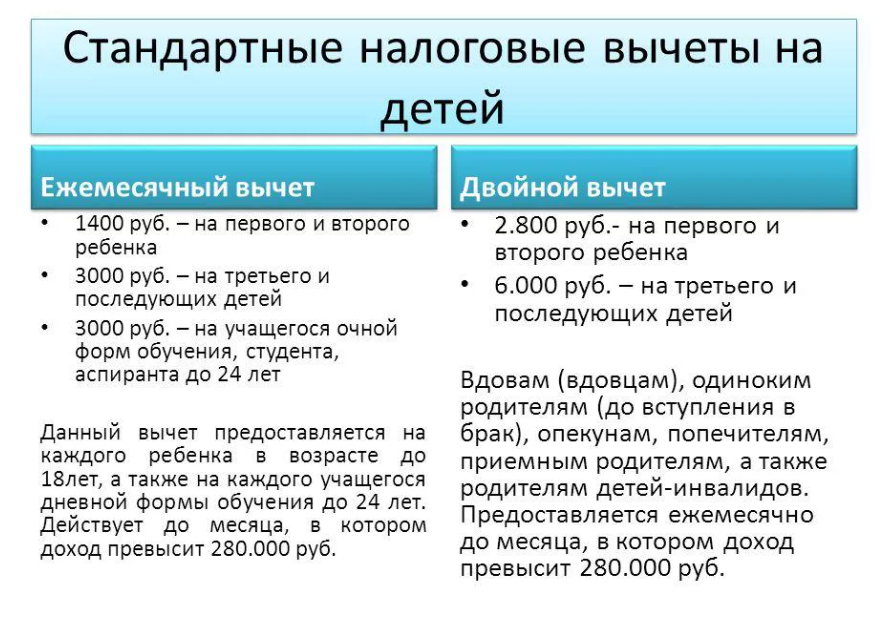

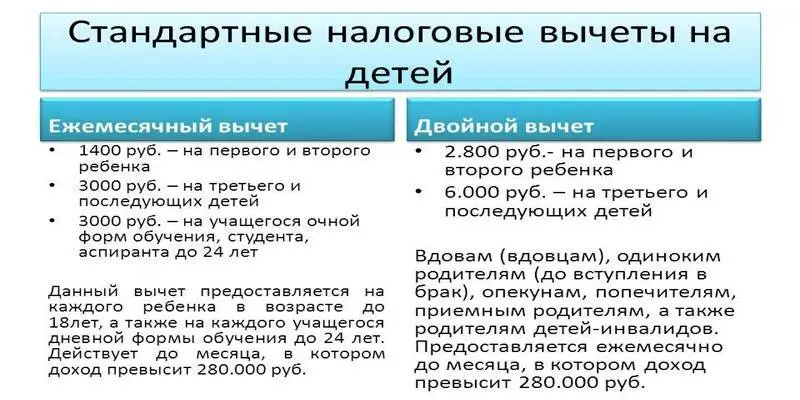

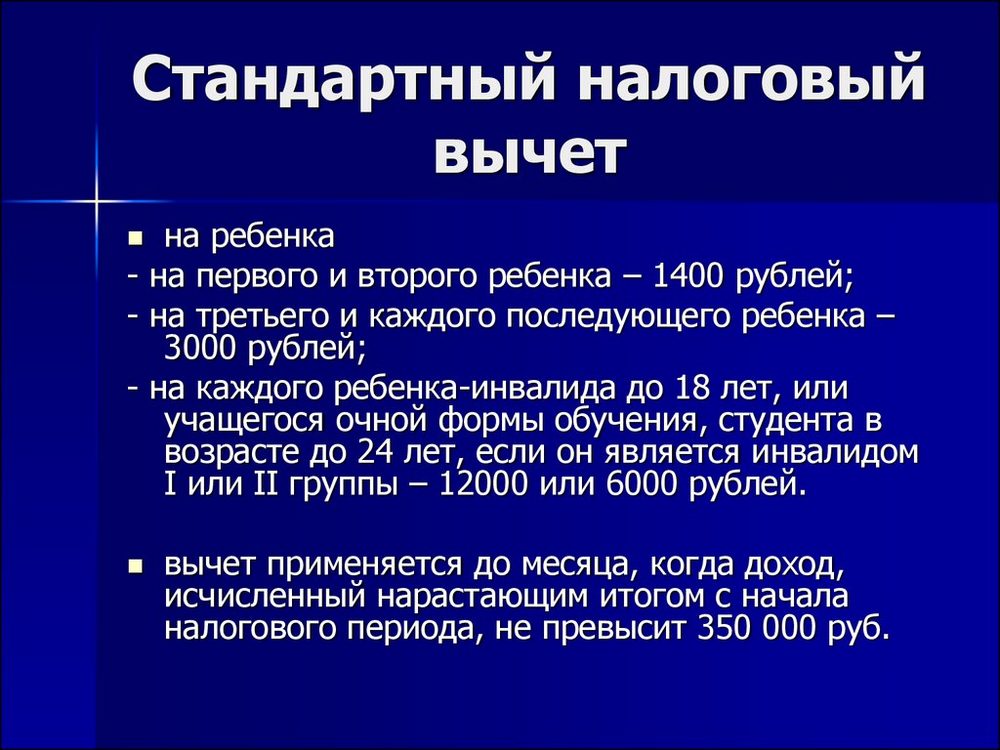

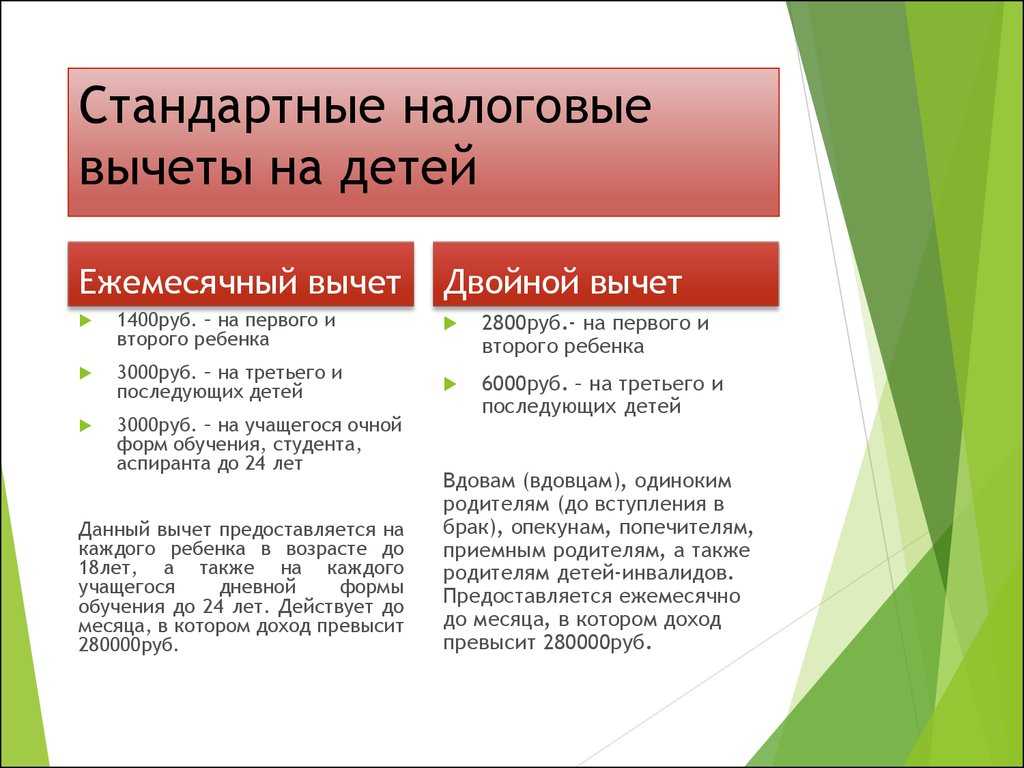

- На первого и второго ребенка предусмотрено по 1400 рублей.

- Для многодетных семей (от трех малышей) по три тысячи рублей на ребенка.

- На каждого несовершеннолетнего ребенка-инвалида или высшего учебного заведения, вне зависимости от степени образования, — три тысячи рублей.

При этом во внимание принимаются дети от других браков. Рассмотрев категории детей для вычетов, нужно отметить, что стандартный показатель на каждого ребенка-инвалида родителям и усыновителям, на обеспечении которых малыш находится, возрос с трех тысяч рублей до двенадцати тысяч

При этом опекуны, попечители, а также приемные родители могут рассчитывать не на 3000, а на 6000 рублей. Эти изменения также действительны с первого января

Рассмотрев категории детей для вычетов, нужно отметить, что стандартный показатель на каждого ребенка-инвалида родителям и усыновителям, на обеспечении которых малыш находится, возрос с трех тысяч рублей до двенадцати тысяч. При этом опекуны, попечители, а также приемные родители могут рассчитывать не на 3000, а на 6000 рублей. Эти изменения также действительны с первого января.

Кому полагается двойной «детский» вычет

Иногда работникам полагается двойной стандартный вычет. Таких ситуаций две:

- когда сотрудник является единственным родителем (усыновителем, опекуном, попечителем);

- когда второй родитель отказался от вычета в пользу другого.

Рассмотрим сначала первую ситуацию. Итак, кто считается «единственным родителем»? Не просто тот, кто один/одна воспитывает ребенка (например, из-за развода), а тот, кто сможет документально подтвердить отсутствие у ребенка второго родителя.

В свою очередь, отсутствием второго родителя является его смерть или признание (в судебном порядке) безвестно отсутствующим или умершим (письмо Минфина РФ от 15.02.2016 № 03-04-05/8123).

Единственным родителем считается также мать, у которой ребенок был рожден вне брака и отцовство юридически не установлено — отец не указан в свидетельстве о рождении, или сведения об отце ребенка внесены на основании заявления матери (письма Минфина РФ от 02.02.2016 № 03-04-05/4973, от 17.04.2014 № 03-04-05/17637). Но если она вступает в брак, то со следующего месяца после регистрации брака удвоенный вычет ей уже не положен – независимо от того, усыновлен ребенок супругом или нет. Это следует из абз. 13 пп. 4 п. 1 ст. 218 НК РФ.

Рассмотрим, в каких еще случаях работник не может считаться единственным родителем:

- когда один из родителей лишен родительских прав (письмо Минфина РФ от 01.02.2016 № 03-04-05/4293, ФНС РФ от 13.01.2014 № БС-2-11/13@);

- когда один из родителей уклоняется от уплаты алиментов и не участвует в содержании ребенка (письмо Минфина РФ от 16.06.2016 № 03-04-05/35111).

Теперь рассмотрим вторую ситуацию, при которой работнику положен двойной вычет – это когда второй родитель отказался от вычета в пользу другого. Но здесь не все так просто. Следует учитывать ряд нюансов.

Во-первых, отказ от вычета должен исходить от родителя, имеющего право на «детский» вычет, то есть имеющего доход, облагаемый по ставке 13%. Если у матери отсутствуют облагаемые доходы (например, в связи с уходом за ребенком-инвалидом или нахождением в отпуске по уходу за ребенком), то права на вычет у нее не возникает и отказаться от вычета в пользу супруга она не может (письма Минфина РФ от 06.02.2018 № 03-04-05/6880, от 20.04.2017 № 03-04-05/23946).

Во-вторых, если у «отказника» доход с начала года превысил 350 000 руб., то он утрачивает право на вычет, переданный супругу/супруге. Соответственно, другой родитель перестает пользоваться двойным вычетом.

В-третьих, если у «отказника» на момент отказа от вычета имеются доходы, облагаемые по ставке 13%, но потом их получение прекращается (например, в связи с увольнением и отсутствием работы), то другой родитель также перестает пользоваться двойным вычетом (письмо Минфина РФ от 14.12.2018 № 03-04-05/91182).

В этих целях работник, получающий двойной вычет, должен ежемесячно приносить в свою бухгалтерию справку о доходах с места работы второго родителя. Такие разъяснения приводятся в письмах Минфина РФ от 22.06.2016 № 03-04-05/36143, от 28.05.2015 № 03-04-05/30910

Суды также придают важное значение факту преставления документа, подтверждающего получение другим супругом облагаемого дохода (постановление АС Западно-Сибирского округа от 09.12.16 № Ф04-5705/2016)

Для получения двойного вычета работник должен написать заявление о предоставлении вычета в двойном размере, приложив к нему необходимые документы, к числу которых относится и заявление другого родителя об отказе от вычета (письмо ФНС РФ от 03.11.2011 № ЕД-3-3/3636).

Документы для подтверждения права на стандартный налоговый вычет на детей в 2017 году

Самый важный документ, который потребуется от заявителя «детского» вычета в любом случае, – это копия свидетельства о рождении ребенка. Если детей в семье несколько, то данный документ необходимо представить на каждого ребенка, даже если на кого-то из них вычет не положен.

В таблице ниже перечислены другие документы, необходимые для подтверждения права физического лица на налоговый вычет в зависимости от той или иной ситуации.

| Ситуация | Документы |

| Вычет оформляется на ребенка в возрасте от 18 до 24 лет |

1) Справка из образовательного учреждения (учебного заведения), в котором ребенок проходит обучение (представляется ежегодно); 2) Перевод справки из образовательного учреждения (учебного заведения) на русский язык, если ребенок учится за границей |

| Вычет оформляется на ребенка-инвалида | Копия справки МСЭ (ВТЭК) об установлении инвалидности |

| Вычет оформляет приемный родитель |

1) Копия договора о передаче ребенка (детей) на воспитание в семью; 2) Копия удостоверения приемного родителя |

| Вычет оформляет супруг / супруга родителя ребенка |

1) Копия свидетельства о регистрации брака; 2) Заявление родителя о том, что супруг / супруга проживает вместе с ребенком и участвует в его обеспечении |

| Вычет оформляет усыновитель | Свидетельство об усыновлении или справка об усыновлении (удочерении) |

| Вычет оформляет опекун / попечитель | Документы из органов опеки и попечительства, подтверждающие установление опеки или попечительства (к примеру, выписка из решения об установление опеки или договор об осуществлении опеки и т. д.) |

| Вычет оформляет отец, который не состоит в зарегистрированном браке с матерью ребенка (гражданский брак) |

1) Свидетельство об установлении отцовства (если в свидетельстве о рождении сведения об отце ребенка не указаны); 2) Письменное заявление матери о том, что отец ребенка проживает совместно с ним и (или) участвует в его обеспечении. При отсутствии данного подтверждения представляется справка о совместном проживании с ребенком |

| Вычет оформляет разведенный родитель, который не проживает совместно с ребенком |

1) <или> Письменное заявление бывшей супруги (-га) о том, что претендующий на вычет родитель участвует в обеспечении ребенка (если последний материально поддерживает ребенка на основании устной договоренности с бывшей супругой (-гом)); 2) <или> Копия соглашения об уплате алиментов или исполнительного листа (решения суда) о перечислении алиментов на содержание ребенка в пользу другого родителя; |

| Вычет оформляет единственный родитель |

Документ, удостоверяющий, что родитель не вступил в брак (паспорт), а также: 1) <или> Свидетельство о смерти другого родителя; 2) <или> Справка ЗАГСа по форме № 25, в которой указано, что в свидетельстве о рождении запись об отце ребенка сделана со слов матери; 3) <или> Свидетельство о рождении ребенка, в котором в графе «Отец» стоит прочерк; 4) <или> Выписка из судебного решение о признании другого родителя безвестно отсутствующим |

| Вычет оформляет единственный опекун / попечитель | Акт органа опеки (попечительства) о назначении опекуна (попечителя) |

| Вычет оформляет родитель в двойном размере по причине отказа второго родителя от получения вычета |

1) Заявление второго родителя об отказе от получения вычета; 2) Справка 2-НДФЛ с места работы второго родителя (представляется ежемесячно) |

| Вычет оформляет физлицо, которое трудоустраивается не с начала года |

1) <или> Справка 2 -НДФЛ за текущий год с предыдущего места работы; 2) <или> Заявление об отсутствии доходов и копия трудовой книжки из которой следует, что с начала налогового периода и до момента трудоустройства «физик» не работал |

Сколько можно получить

Величина доступной суммы зависит от того, сколько у вас детей и

в каком порядке они появились на свет. Существуют фиксированные

суммы возврата:

- За первого и второго ребенка — по 1 400

рублей; - За третьего и последующих — по 3 тысячи

рублей.

Обратите внимание: это сумма налогового вычета. То есть, возврат

средств, который вы получите на руки, составит 13% от этой

величины: 182 рубля за одного ребенка, 364 — за двоих, 754 — за

троих и так далее

Так как возврат применяется для того чтобы поддержать семьи с

детьми, применяется ограничения по допустимому уровню доходов. Если

вы получаете более 350 тысяч рублей в год, право на вычет у вас

пропадает.

При расчете возврата в повторном браке необходимо сложить детей

каждого родителя от старшего к младшему. Оформить возврат на

стандартных условиях можно за каждого ребенка, которого вы

обеспечиваете. Совершеннолетние дети тоже считаются, даже несмотря

на то, что вычет на них уже не оформляется.

Часто при повторных браках возникает вопрос, каким по счету

будет считаться общий ребенок, если есть дети от прошлых браков.

Пример из практики налоговых экспертов онлайн-сервиса

НДФЛка.ру

У Сергея и Светланы есть дети от первых браков. В новом браке у

них рождается общая дочь. Сергей платит алименты на ребенка от

первого брака, воспитывает сына Светланы и их общую дочь. Какая

сумма налогового вычета положена каждому из супругов?

Сергей получает 1 400 рублей за ребенка от первого брака, 1 400

рублей за сына Светланы и 3 000 за их общую дочь. Итого 5 800

рублей. Экономия (5 800 х 13%) = 754 рубля. Светлана получает 1 400

рублей за своего сына от первого брака и 1 400 рублей за общую

дочь.

Итого 2 800 рублей. Экономия (2 800 х 13%) = 364 рубля.

В каком случае предоставляется налоговый вычет за лечение детей?

Льготы по НДФЛ за лечение можно оформить после оплаты из собственных средств родителей лекарств, различных видов терапии и хирургии, предоставленных ребенку до 18 лет, медицинских услуг, утвержденных специальным перечнем.

Важно, чтобы за медицинские товары и услуги платил именно родитель, а не сторонняя фирма или благотворительный фонд.

Вычет на медицину предоставляется за:

● покупку лекарств по утвержденному Правительством списку;

● оплату страховки, предусматривающей только лечение;

● оплату медицинских услуг по платному договору;

● оплату санаторно-курортного лечения;

● вложения в дорогостоящее лечение (протезирование, удаление опухолей, хирургия, диализ и другие мероприятия).

К медицинскому учреждению, предоставляющему услуги, предъявляется список требований

Важно, чтобы оно находилось в России и имело официальную лицензию.

Отражение в справке 2-НДФЛ

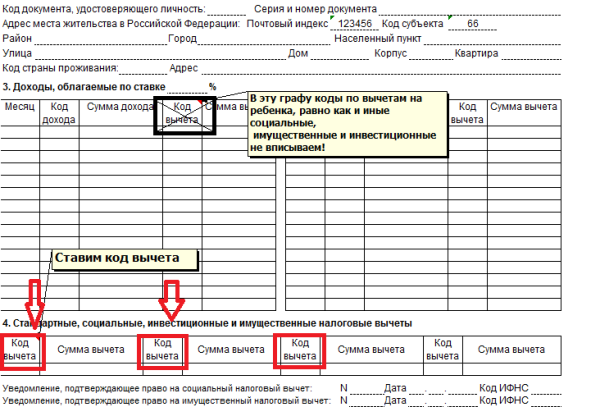

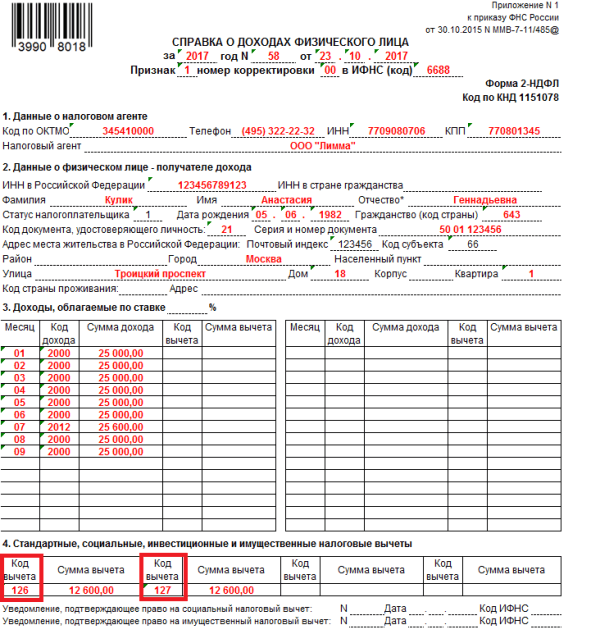

Стандартные вычеты, которые предоставляются работнику, указываются в разделе 4 справки 2-НДФЛ.

Стандартные вычеты отражаются в 2-НДФЛ в разделе 4

Стандартные вычеты отражаются в 2-НДФЛ в разделе 4 Сумма вычета за каждого ребенка указывается отдельно, с соответствующим кодом

Сумма вычета за каждого ребенка указывается отдельно, с соответствующим кодом

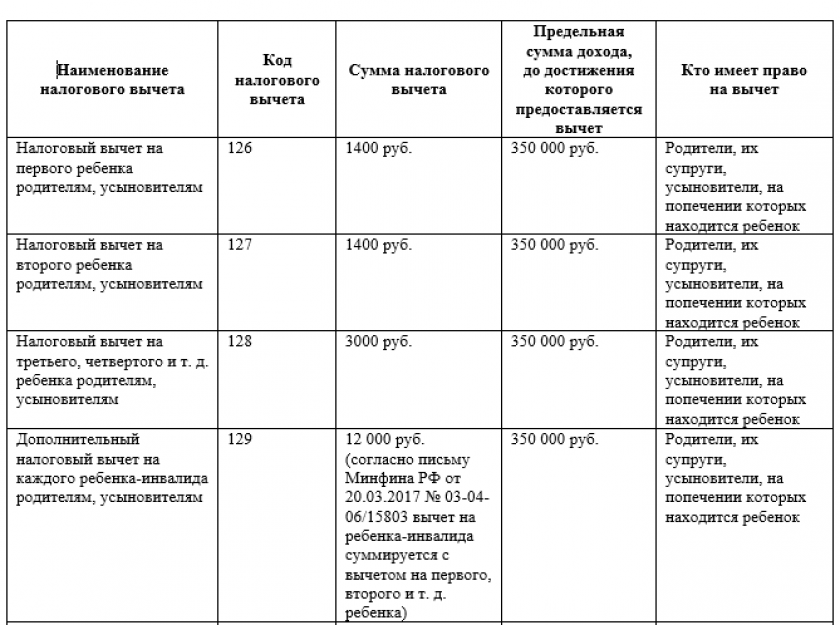

| Расшифровка кода | Сумма вычета (в рублях) | В каких случаях полагается и кому | Старый код, действовавший до 26.12.2016 |

| 126 | 1400 | На первого ребенка:

|

114 |

| 130 | 1400 | На первого ребенка:

|

|

| 127 | На второго ребенка:

|

115 | |

| 131 | На второго ребенка:

|

||

| 128 | На третьего ребенка:

|

116 | |

| 132 | На третьего ребенка:

|

||

| 129 | 12 000 | На ребенка-инвалида:

|

117 |

| 133 | 6000 | На ребенка-инвалида:

|

|

| 134 | 2800 | Двойной вычет на первого ребенка единственному родителю, усыновителю, супругу (супруге) родителя | 118 |

| 135 | 2800 | Двойной вычет на первого ребенка единственному попечителю, опекуну, приемному родителю | |

| 136 | 2800 | Двойной вычет на второго ребенка единственному родителю, усыновителю, супругу (супруге) родителя | 119 |

| 137 | 2800 | Двойной вычет на второго ребенка единственному попечителю, опекуну, приемному родителю | |

| 138 | 6000 | Двойной вычет на третьего ребенка единственному родителю, усыновителю, супругу (супруге) родителя | 120 |

| 139 | 6000 | Двойной вычет на третьего ребенка единственному попечителю, опекуну, приемному родителю | |

| 140 | 24 000 | Двойной вычет на ребенка-инвалида с I и II группой инвалидности единственному родителю, усыновителю, супругу (супруге) родителя | 121 |

| 141 | 12 000 | Двойной вычет на ребенка-инвалида с I и II группой инвалидности единственному попечителю, опекуну, приемному родителю | |

| 142 | 2800 | Двойной вычет родителю на первого ребенка при отказе от вычета второго родителя | 122 |

| 143 | 2800 | Двойной вычет приемному родителю на первого ребенка при отказе от вычета второго родителя | |

| 144 | 2800 | Двойной вычет родителю на второго ребенка при отказе от вычета второго родителя | 123 |

| 145 | 2800 | Двойной вычет приемному родителю на второго ребенка при отказе от вычета второго родителя | |

| 146 | 6000 | Двойной вычет родителю на третьего ребенка при отказе от вычета второго родителя | 124 |

| 147 | 6000 | Двойной вычет приемному родителю на третьего ребенка при отказе второго родителя | |

| 148 | 24 000 | Двойной вычет родителю на ребенка-инвалида при отказе от вычета второго родителя | 125 |

| 149 | 12 000 | Двойной вычет приемному родителю на ребенка-инвалида при отказе от вычета второго родителя |

Порядок предоставления вычетов на детей

Изменения в правилах предоставления вычетов в 2017 году не планируются. Все также предполагаетсяльгота по НДФЛ на детей в двойном размере родителю (опекуну, попечителю), являющемуся единственным. Этот статус присваивается, если второй родитель признается умершим или безвестно отсутствующим. При заключении одиноким родителем брачного союза право на двойной вычет теряется. В случае развода повышенный вычет вновь может быть предоставлен, если ребенок не был усыновлен в браке.

Вычет на детей в двойном размере может быть присвоен одному из супругов, если второй родитель отказывается от этого права.

Предоставление льготы осуществляется при наличии заявления на налоговый вычет. При этом следует предоставить подтверждающие документы. Ими могут быть копии полученных документов о рождении, акты о назначении попечительства (опекунства), справки о дневной форме обучения, справки об установлении инвалидности и прочие.

Стандартные налоговые вычеты в 2017 году можно получить по месту работы. Если гражданин заключил трудовые договоры с несколькими работодателями, место предоставления вычетов определяется по его выбору.

В случае, когда работник трудоустраивается не с начала года, при расчете вычетов учитываются его доходы и на предыдущих местах в течение отчетного периода. Основанием для этого служат выданные бывшими работодателями справки 2 ― НДФЛ с указанием общих сумм заработков и размером предоставленных вычетов.

При неиспользовании права на вычеты налогоплательщик может подать в органы ФНС декларацию с расчетом сумм дохода. Заявленный размер вычетов после проверки документов будет возмещен налоговым органом.