Ответственность за нарушение правил хранения документации

За ненадлежащее хранение ключевых бумаг предприятия полагается административная ответственность. Рассмотрим статьи, которые регулируют данный вопрос:

- Статья 15.11 КоАП. За нарушение сроков хранения учетных бумаг полагается наказание в виде административного штрафа в размере 2-3 тысяч рублей. Данный штраф вменяется должностным лицам.

- Статья 13.20 КоАП. При уничтожении бумаг раньше срока или нарушении условий их хранения полагается штраф в размере 100-300 рублей для рядовых сотрудников, 300-500 рублей – для должностных лиц.

- Статья 120 НК РФ. Отсутствие первичной документации и прочих важных бумаг – правонарушение и с точки зрения Налогового кодекса. Если нарушение закона выявлено на протяжении одного налогового периода, штраф составит 10 тысяч рублей. Если же правонарушение выявляется не в первый раз, штраф увеличивается до 30 тысяч рублей. Если в результате уничтожения документов произошло уменьшение налоговой базы, уплачивается штраф в размере 20% от размера налоговых отчислений, которые не были перечислены. Однако этот штраф не должен быть больше 40 тысяч рублей.

- Пункт 6.8 Положения о бухгалтерских документах №105. Согласно ему при утрате документов руководитель обязан организовать комиссию по расследованию причин произошедшего.

ВАЖНО! Документы могут быть уничтожены неумышленно. К примеру, причинами их пропажи может быть форс-мажор (пожар, наводнение) или кража, поджог, совершенный злоумышленниками

В этом случае нужно зафиксировать факт происшествия. Понадобится заключение соответствующих служб. К примеру, если произошел пожар, нужна справка от службы пожарного надзора. Если же документы похищены или уничтожены злоумышленником, понадобится справка из полиции. Данные документы необходимы для того, чтобы подтвердить факт непричастности руководителей предприятия к инциденту.

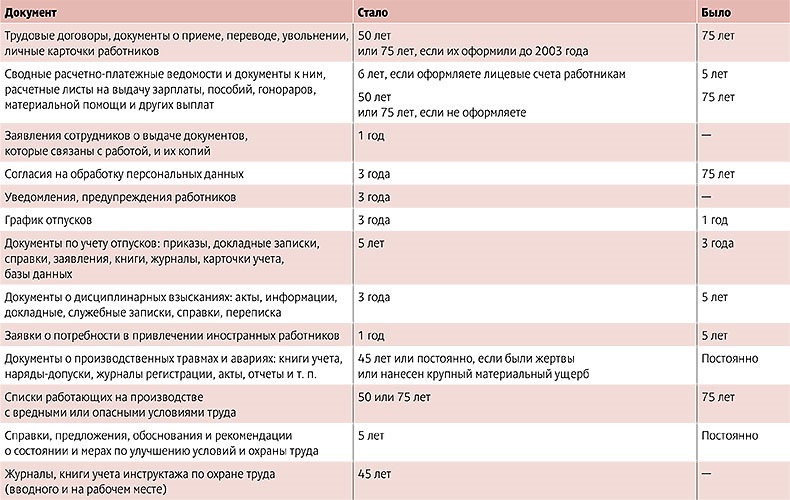

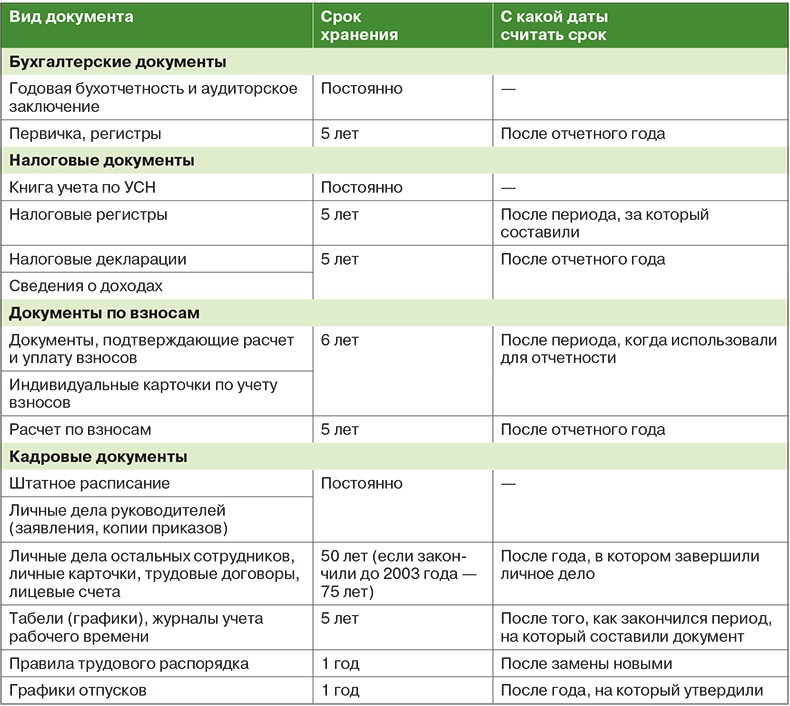

Кадровые документы

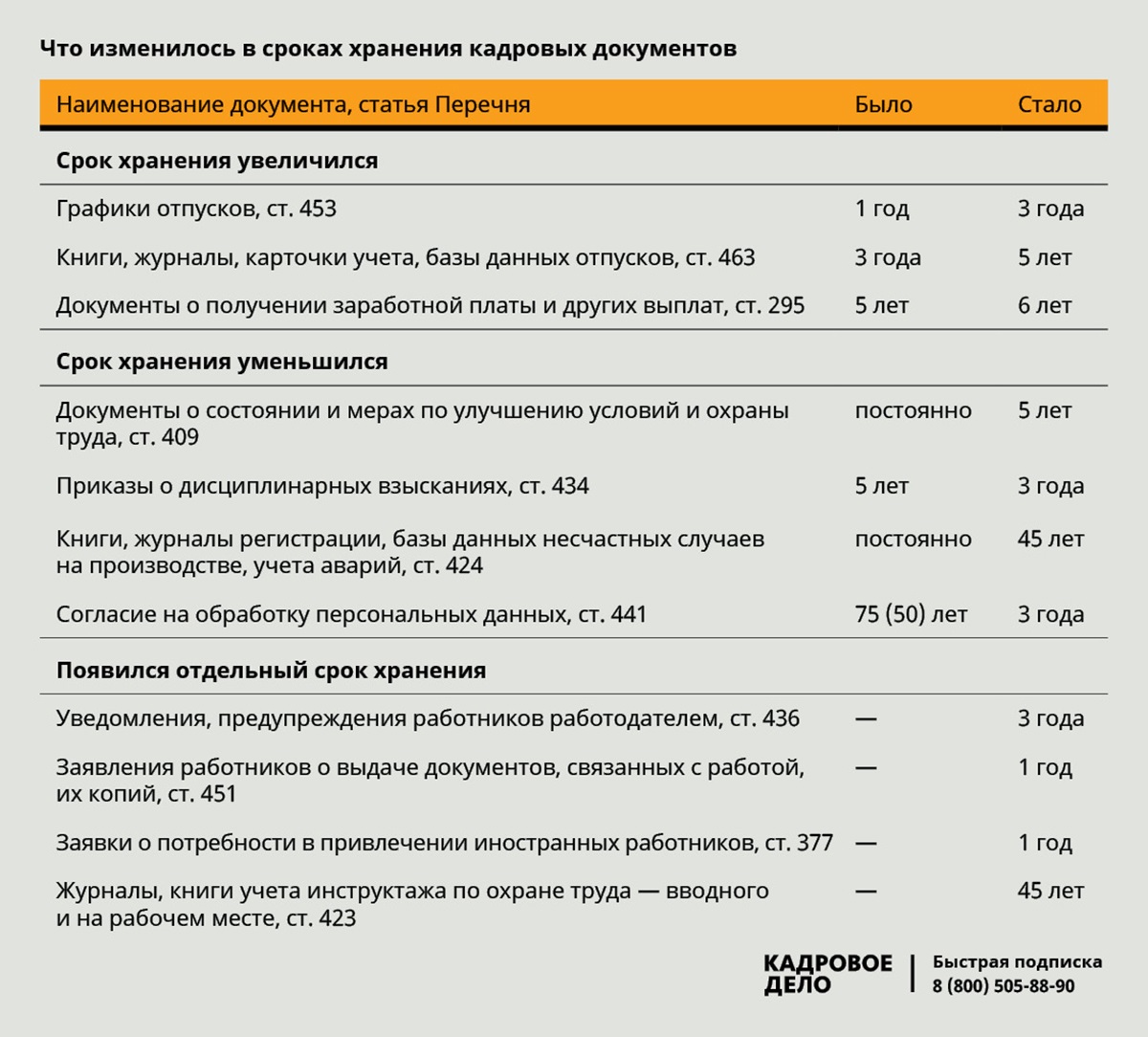

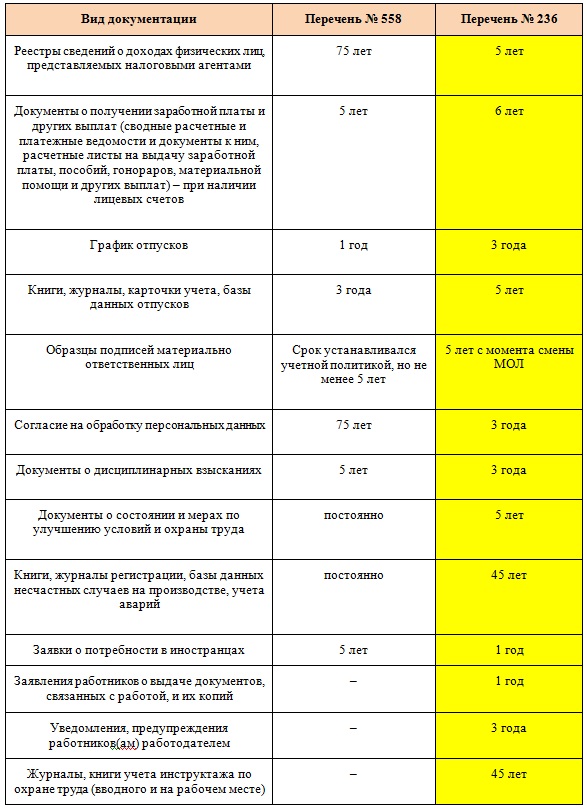

Определить срок хранения кадровых документов можно по разделу 8 Перечня Росархива.

1 год хранят заявления сотрудников о выдаче документов, связанных с работой.

3 года:

- приказы о дисциплинарных взысканиях, кроме увольнения;

- уведомления и предупреждения работников, например, о предстоящем увольнении, о сокращении;

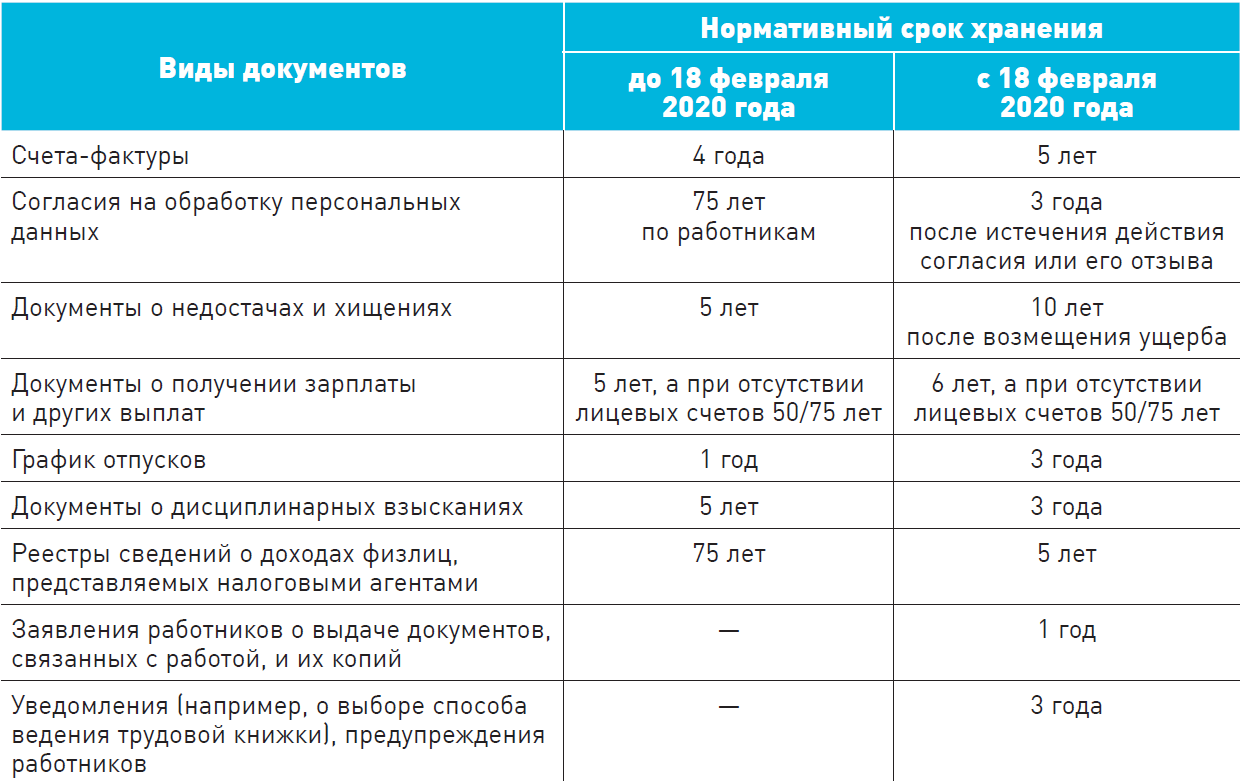

- согласие на обработку персональных данных — 3 года после истечения срока согласия или его отзыва;

- переписка по вопросам приёма на работу, перевода и увольнения;

- графики отпусков.

5 лет:

- приказы о ежегодных оплачиваемых отпусках, об отзыве из них, продлении и перенесении, об ученических отпусках, о направлении в командировку, о служебных проверках;

- отчёты о командировках;

- договоры о полной материальной ответственности — 5 лет после увольнения или смены материально ответственного лица;

- журналы учёта чистых бланков трудовых книжек и вкладышей в них, отпусков, выдачи справок работникам;

- документы по ведению воинского учёта;

- табели учёта рабочего времени по всем работникам, кроме «вредников».

45 лет:

- документы о проведении спецоценки при нормальных условиях труда;

- журналы регистрации несчастных случаев на производстве;

- журналы учёта инструктажей по охране труда.

75 или 50 лет:

- приказы о приёме на работу, переводе, совмещении, совместительстве, увольнении, отпусках без сохранения зарплаты и по уходу за ребёнком, повышении квалификации, об установлении зарплаты или её изменении;

- приказы обо всех отпусках и командировках «вредников»;

- личные карточки работников, их должностные инструкции,

- личные дела, в том числе руководителей;

- сведения о трудовой деятельности и стаже;

- трудовые договоры, допсоглашения к ним;

- табели учёта рабочего времени по «вредникам»;

- журналы учёта приёма, переводов и увольнения работников, личных дел, личных карточек, трудовых договоров, движения трудовых книжек и вкладышей в них;

- документы о проведении спецоценки при вредных условиях труда;

- трудовые книжки, которые работники не забрали после увольнения.

Постоянно:

- положения о работе с персональными данными, об оплате труда, премировании работников;

- коллективный договор;

- штатное расписание и изменения к нему.

Вместе с приказами нужно хранить приложенные к ним документы-основания: заявления, докладные записки, справки. Например, для приказа об увольнении основанием может быть заявление об увольнении.

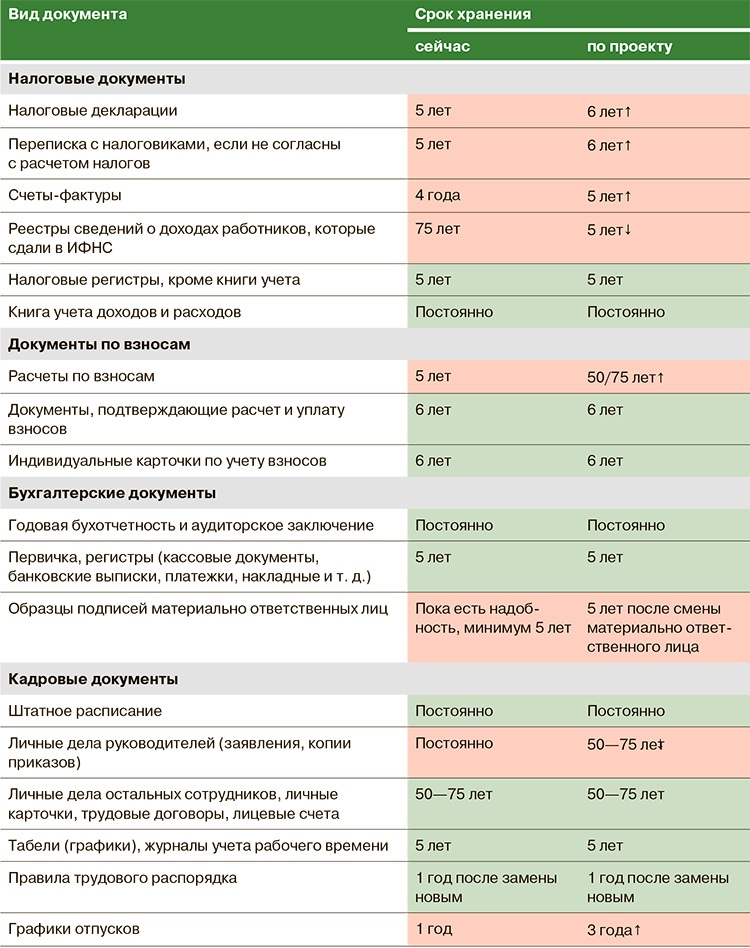

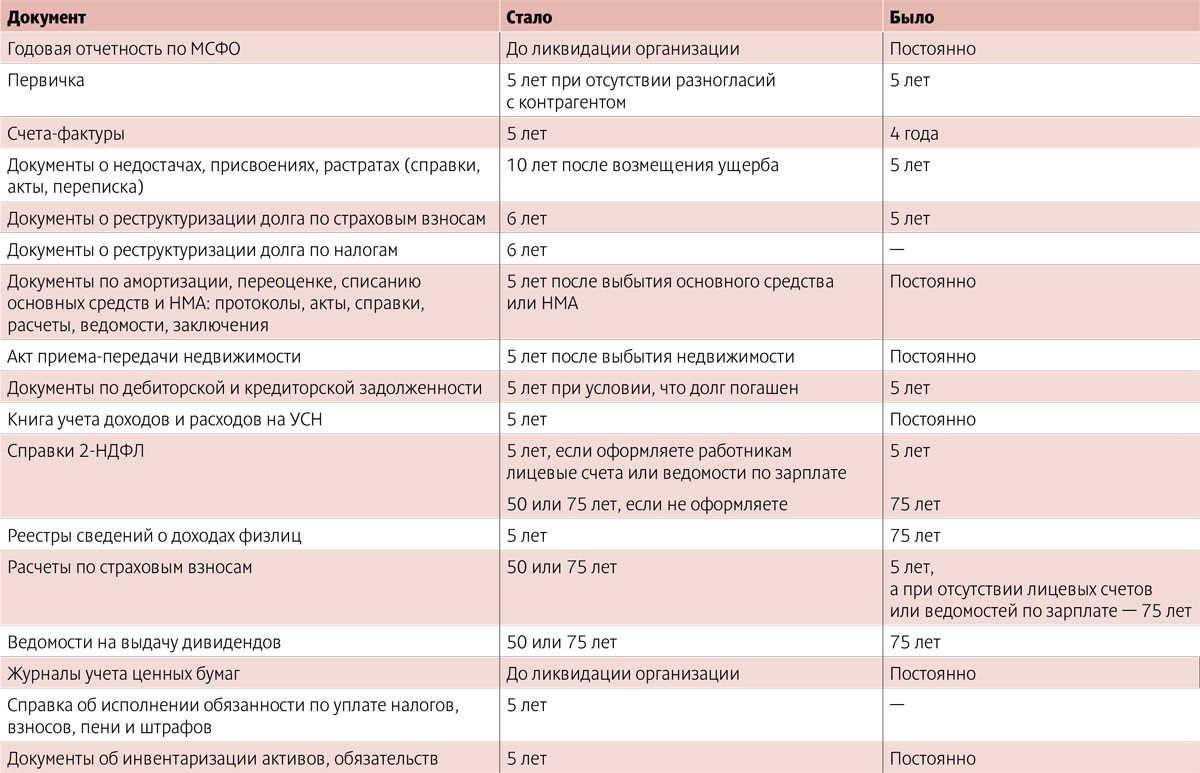

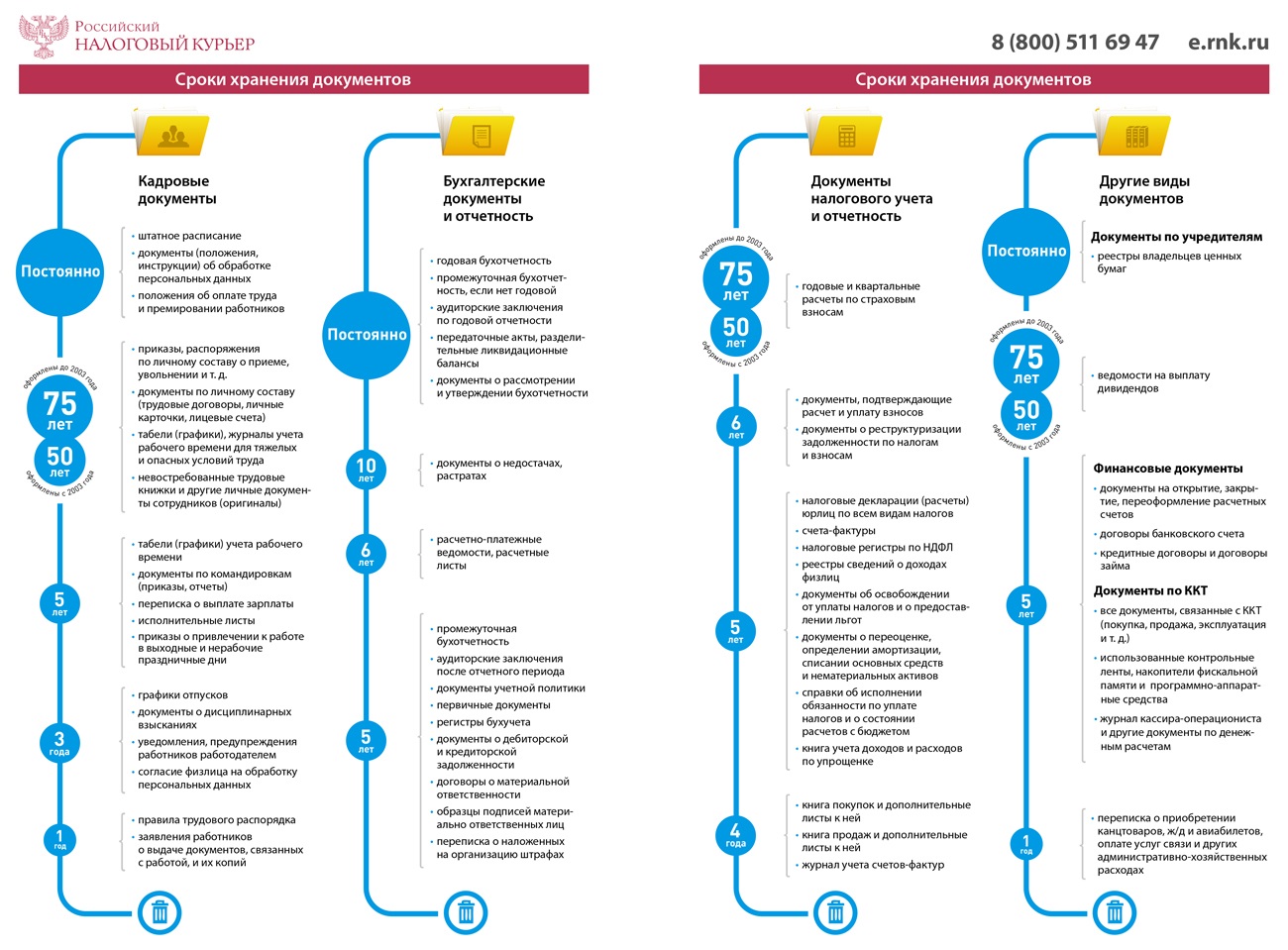

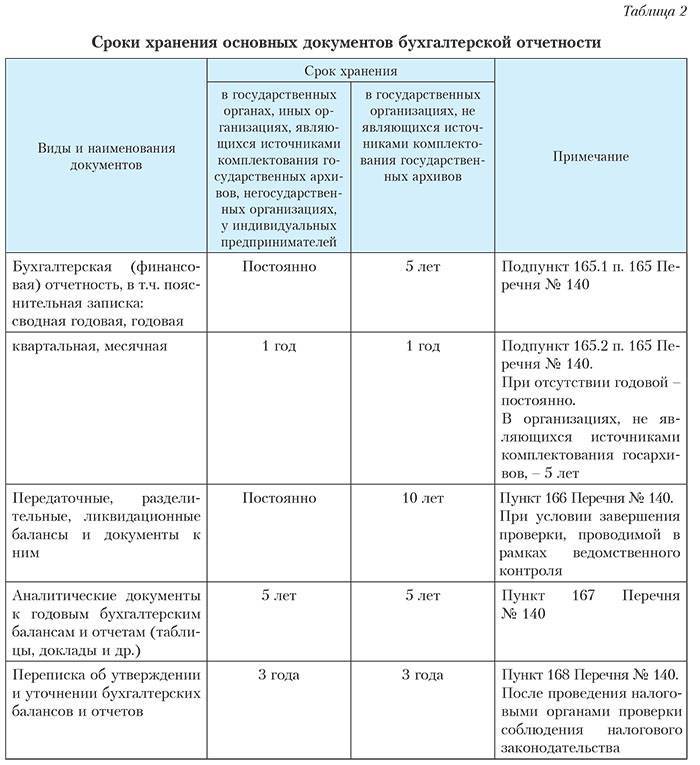

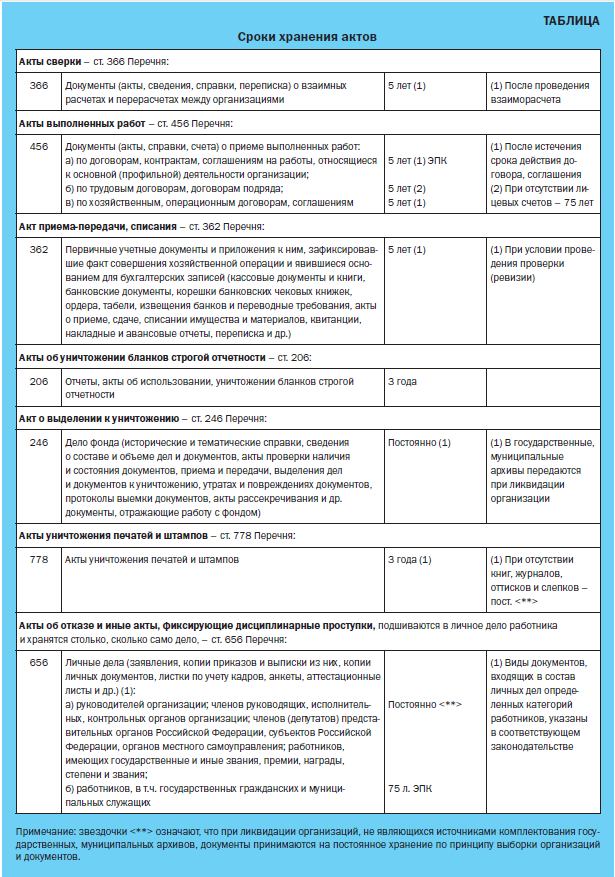

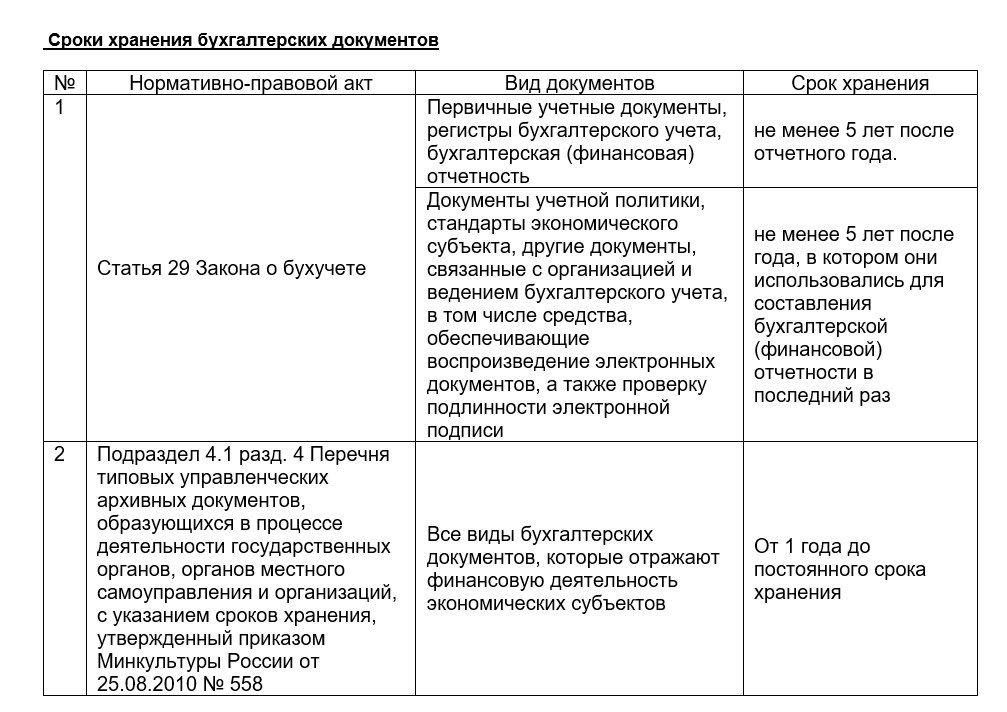

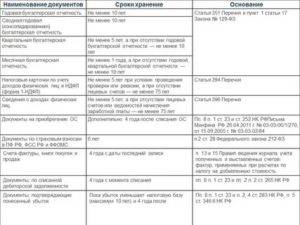

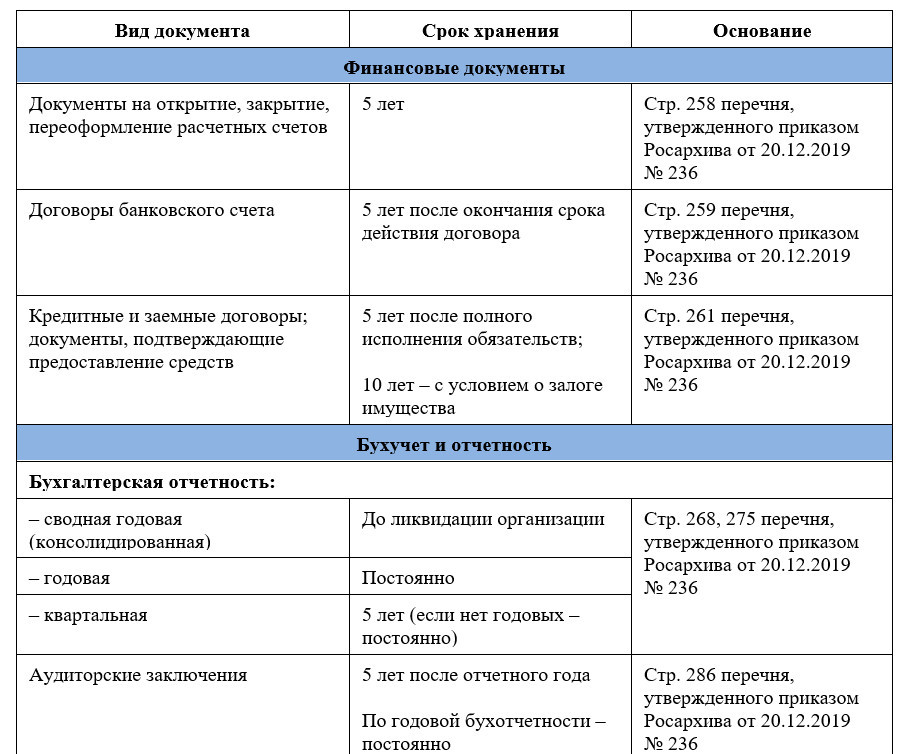

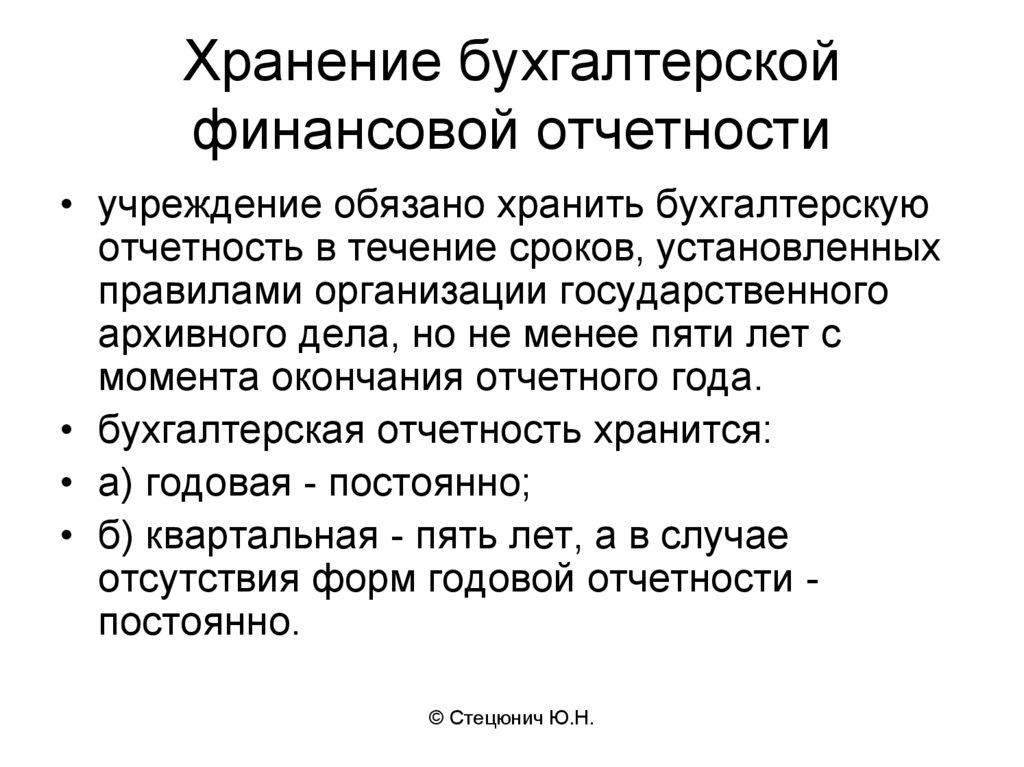

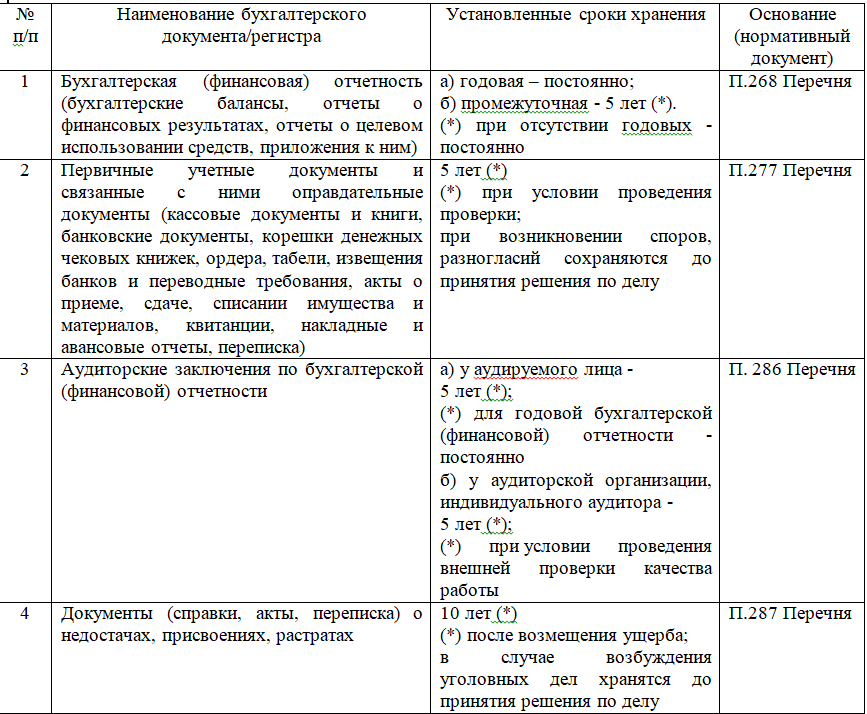

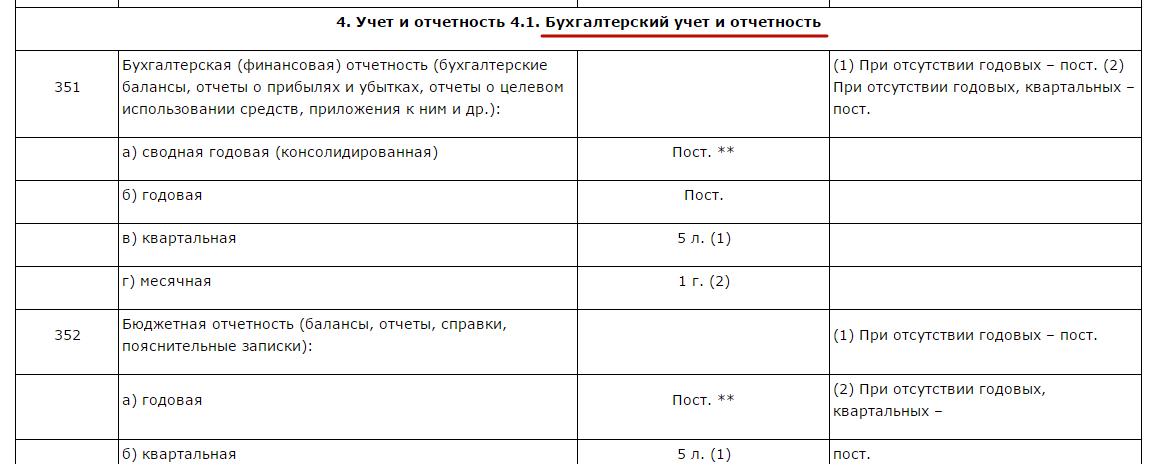

Сроки хранения бухгалтерской документации

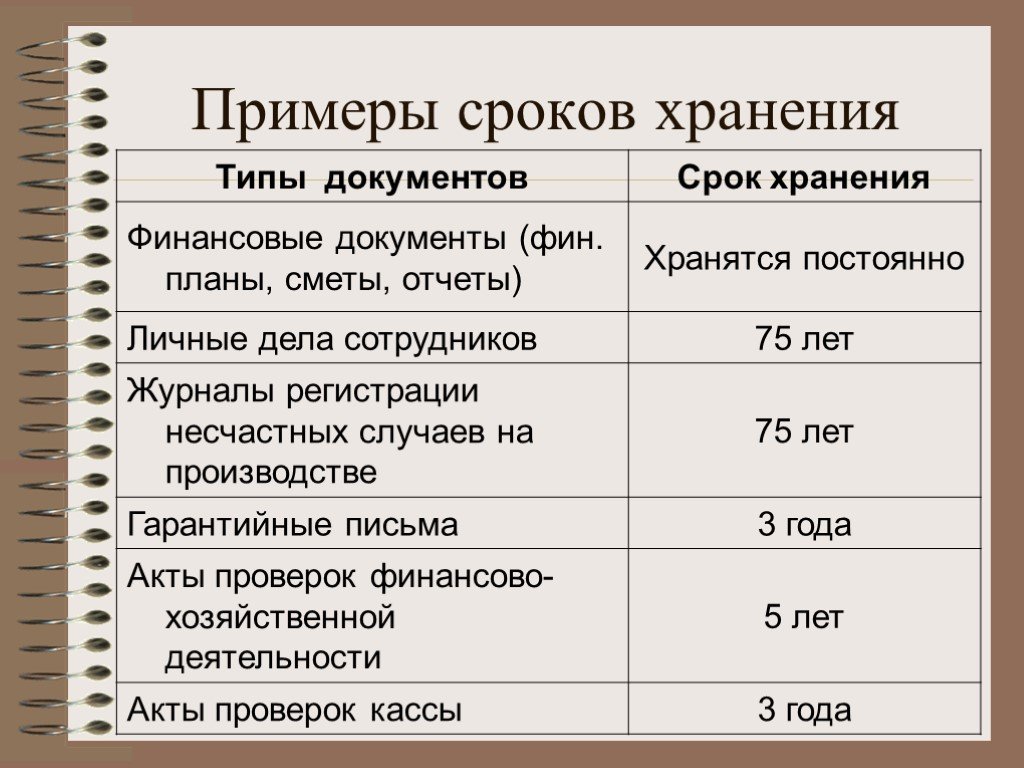

Сроки хранения финансовой отчетности, к которой относятся балансы, отчеты об убытках, целевом использовании денег, зависят от ее типа:

- Консолидированная и годовая – на протяжении всего срока деятельности предприятия.

- Квартальная – 5 лет.

- Месячная – год.

ВНИМАНИЕ! Если на предприятии вместо годовой ведется квартальная или месячная отчетность, то ее также нужно хранить на постоянной основе. Рассмотрим сроки хранения другой документации:

Рассмотрим сроки хранения другой документации:

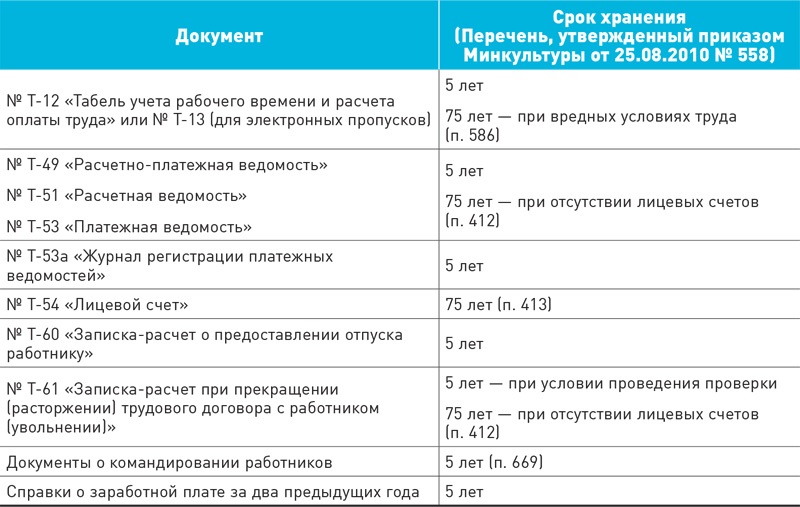

- Налоговые декларации, расчеты платежей по страховке – 5 лет. Если отсутствуют лицевые счета или ведомости по зарплате, этот срок увеличивается до 75 лет.

- Налоговые карточки, данные о доходах ФЛ – 5 лет. Если отсутствуют лицевые счета или ведомости по зарплате – 75 лет.

- Первичная документация, на основании которой ведется бухгалтерский учет (банковские бумаги, чеки), – 5 лет с условием регулярной ревизии.

- Переписка, касающаяся хозяйственных расходов предприятия, – год.

- Реестры данных о доходах ФЛ и лицевые карточки сотрудников – 75 лет.

- Свидетельства переоценки основных фондов, имущества – на протяжении всего срока деятельности организации.

- Бумаги, касающиеся продажи движимых объектов, – 10 лет.

- Акты о передаче прав на недвижимость – на протяжении всего срока работы предприятия.

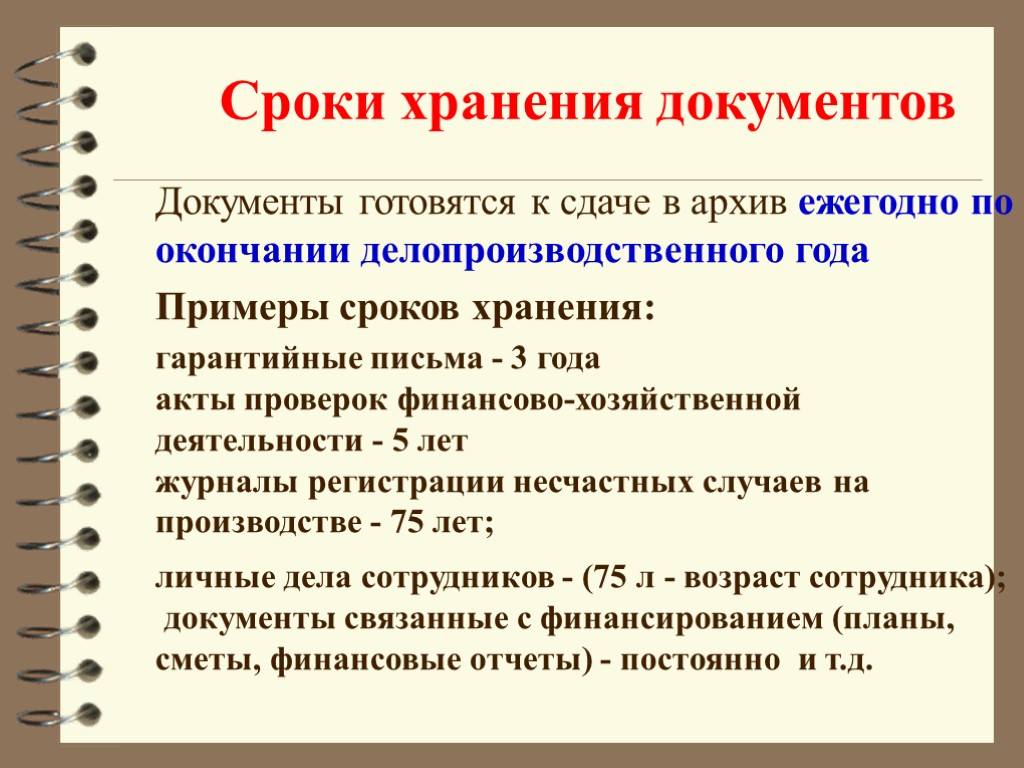

Минимальный срок хранения официальной документации составляет 5 лет.

Таблица сроков хранения документов в организации

Ниже представлена таблица, включающая основные категории документов и сроки их хранения:

| Категория документов | Срок хранения |

|---|---|

| Договоры | 10 лет с момента их расторжения или истечения срока действия |

| Финансовые документы | 5 лет с момента их составления или получения |

| Кадровые документы | 75 лет с момента увольнения сотрудника |

| Налоговая отчетность | 5 лет после истечения отчетного периода |

| Бухгалтерская отчетность | 10 лет с момента ее утверждения |

Таким образом, зная сроки хранения различных категорий документов, организация может эффективно распределять место и ресурсы для их хранения и обработки

Кроме того, важно также учитывать особенности документооборота в конкретной организации и возможные требования со стороны государства или отрасли деятельности

Какие документы необходимо сохранять?

Для начала стоит отметить, что сохранять документы следует в течение определенного времени. Обычно это период составляет от 3 до 10 лет, в зависимости от вида документа. Однако, если речь идет о документах, связанных с недвижимостью или налоговыми вопросами, то срок хранения может быть и более длительным.

Среди документов, которые рекомендуется сохранять, можно выделить следующие:

Паспорт и другие удостоверяющие личность документы. Они являются основой для подтверждения личности и необходимы для множества общественных и государственных процедур. Сохранять такие документы следует весь период жизни.

Документы о недвижимости

Важно сохранить все документы, выданные при покупке, продаже или наследовании жилого помещения или земельного участка. Они подтверждают владение и могут потребоваться в будущем для решения различных вопросов.

Трудовые книжки и документы о зарплате

Эти документы могут потребоваться при поиске работы, получении кредита или в случае возникновения споров с работодателем.

Налоговые декларации и отчеты. Документация, связанная с налоговыми вопросами, должна сохраняться несколько лет. Это поможет вам в случае проверки со стороны налоговых органов и позволит подтвердить свою налоговую деятельность.

Как правильно выставить срок оплаты счета на оплату? Сколько дней он действителен

Важно: В договорах поставки срок (ст. 506 ГК РФ) является существенным условием, без его фиксации в тексте документа, контракт недействителен

Следовательно, стороны всегда прописывают его при заключение сделки, он обязателен, так как оказывает на период расчета между партнерами. Необязательно включать его в счет.

Рекомендуем прочесть: Да сколько с белоруссии можно слушать громко музыку

На предприятии счета хранятся в папках «Платежные документы». Его наличие необходимо продавцу, поскольку свидетельствует о произведенной плате за продукцию, услугу. В большинстве случаев счет для оплаты продукции (услуг) выставляется в предварительном порядке. Он не имеет строгой формы, поскольку закон не включил этот документ в первичную документацию.

Хранение электронных документов

Хранение электронных документов должно осуществляться с применением системы хранения электронных документов (СХЭД) – электронной базы данных, совместимой с системой электронного документооборота организации и интегрированной в систему ЭДО.

СХЭД, помимо приема электронных документов на архивное хранение и собственно хранения документов и их метаданных, в обязательном порядке должна поддерживать следующие возможности (п. 137 Правил):

- формирование годовых описей электронных документов;

- резервное копирование и восстановление электронных архивных документов и их метаданных;

- проверка наличия и состояния электронных документов;

- создание (копирование) и включение в СХЭД экземпляров электронных документов из их резервных экземпляров взамен поврежденных;

- проверка технического состояния электронных документов и сохранение результатов проверки в течение установленного времени;

- перенос электронных документов вместе с их метаданными в другие СХЭД;

- формирование актов о выделении к уничтожению документов, не подлежащих хранению.

Электронные документы передают на архивное хранение по ТКС или на физически обособленных носителях (например, флэш-картах или жестких дисках). Электронные документы, передаваемые на архивное хранение на физических носителях, подлежат включению в СХЭД. Дальнейшее хранение документов на таких носителях допускается в случае, если документы не требуют поддержания их юридической значимости, имеют ограниченный доступ или осуществление их хранения в СХЭД невозможно.

При поступлении электронных документов в СХЭД осуществляется автоматическая проверка наличия всех файлов, составляющих электронный документ, а также проверка файлов электронных документов и файлов описей электронных документов на наличие вредоносного программного кода. Также нужно проверить наличие в метаданных документа сведений о проверке подлинности электронной подписи передаваемого электронного документа на момент его подписания и получения.

Сотрудник, ответственный за архив, при приеме электронных документов на хранение должен выборочно проверить не менее 1% от поступивших электронных документов на подлинность, воспроизводимость и читаемость. При поступлении электронных документов на физических носителях нужно проверить еще физическое и техническое состояние самих носителей.

Если при проверке выявлены различие информации в электронном документе и в регистрационно-учетных сведениях (метаданных), невоспроизводимость электронных документов или наличие вредоносного программного обеспечения (вирусов), документы к хранению не принимаются. Об этом формируют уведомление, которое пересылают отправителю для внесения исправлений.

Электронные документы, сроки временного хранения которых истекли, подлежат уничтожению (стиранию). Уничтожение фиксируют в акте о выделении к уничтожению документов, не подлежащих хранению. В СХЭД при этом должна оставаться информация об индексах и заголовках электронных дел, а также дата и регистрационный номер акта, по которому они были уничтожены (п. 158 Правил). Все хранящиеся в архиве документы, в том числе и в электронном виде, подлежат периодической проверке.