Как получить заработную плату родственника при его смерти?

Шаги, необходимые для получения заработной платы:

- Определить право на наследование

Проведите необходимые действия для определения права на наследование. Родственники, указанные в законе, имеют право на получение наследства.

Собрать документы

- Свидетельство о смерти работника

- Свидетельство о родстве с умершим

- Трудовой договор или трудовая книжка умершего

- Документы, подтверждающие сумму неуплаченной заработной платы (расчетные листки, письма с предприятия и т.д.)

Обратиться в суд

Если работодатель отказывается выплатить заработную плату, обратитесь в суд. Представьте все необходимые документы, чтобы суд смог рассмотреть ваше дело.

Пройти судебное разбирательство

Получить официальное решение и получить выплату

После судебного разбирательства будет вынесено официальное решение суда. Если оно будет в вашу пользу, вы получите право на получение заработной платы. Обратитесь к работодателю с официальным решением и потребуйте выплату.

Необходимо отметить, что процесс получения заработной платы родственником умершего работника может быть сложным и требовать времени. Однако, соблюдение всех необходимых процедур и предоставление документов может помочь в получении справедливого вознаграждения.

Выплаты наследникам от неработодателей наследодателя

Об устойчивости позиции Минфина России о прекращении обязанности уплаты НДФЛ смертью налогоплательщика (и, соответственно, о прекращении обязанности налогового агента удерживать эти суммы из доходов налогоплательщика, выплачиваемых его наследникам) можно судить по другим его недавним письмам. Они посвящены посмертным выплатам, причитающимся наследникам умершего налогоплательщика от организаций, не являющихся работодателями наследодателя.

В Письме Минфина России от 21.02.2012 N 03-04-05/3-197 дан ответ на запрос инвестиционной компании — брокера в отношении удержания НДФЛ с суммы денежных средств от операций с ценными бумагами и финансовыми инструментами срочных сделок умершего клиента компании, которые подлежат выплате его наследникам

Сказано, что со смертью физического лица — клиента организации-брокера были прекращены обязанность этого лица по уплате налога (в том числе в части дохода от операций с ценными бумагами и финансовыми инструментами срочных сделок), а также обязанность налогового агента по исчислению и удержанию налога с доходов указанного налогоплательщика.

Обратите внимание на следующее предложение авторов этого Письма. Оно представляет интерес для иных случаев посмертных выплат наследникам умершего налогоплательщика (включая такие выплаты, производимые работодателем).

Если наследник предъявил к обществу требования о выплате причитающихся ему при наследовании денежных средств в полном объеме (включая денежные средства от операций с ценными бумагами и финансовыми инструментами срочных сделок), то излишне удержанная у налогоплательщика сумма налога подлежит возврату налоговым агентом наследнику в порядке, установленном п

1 ст. 231 НК РФ для возврата сумм налога налогоплательщику.

Напомним, что с 1 января 2011 г. п. 1 ст. 231 НК РФ изложен в новой редакции. В нем указано, что возврат налога налоговым агентом налогоплательщику производится на основании его заявления в счет предстоящих платежей в бюджет НДФЛ как по указанному налогоплательщику, так и по иным налогоплательщикам. Возврат производится в безналичной форме путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении.

Указания о прекращении обязанности уплаты НДФЛ смертью налогоплательщика (и, соответственно, о прекращении обязанности налогового агента удерживать эти суммы) содержатся также в Письме Минфина России от 08.06.2012 N 03-04-06/4-162, посвященном выплатам управляющей ценными бумагами компании в пользу наследников владельца ценных бумаг — учредителя управления.

Отличительной особенностью рассмотренной в этом Письме ситуации является то, что наследник ценных бумаг обратился к компании — налоговому агенту со свидетельством о праве на наследство по закону в 2012 г., то есть после окончания налогового периода, в котором умер наследодатель (2011 г.). К тому же в связи с переходом к наследнику прав на указанные ценные бумаги у него появился собственный доход по операциям с ними, который облагается НДФЛ в общем порядке.

Минфин России порекомендовал компании рассчитать сумму НДФЛ с доходов наследника (как владельца ценных бумаг, нового учредителя управления) по итогам 2011 г., определив налоговую базу со дня открытия наследства, и предложил представить соответствующую справку по форме 2-НДФЛ в налоговый орган. Налог за 2012 г. с доходов наследника — нового учредителя управления, по мнению финансового ведомства, следует исчислять в общем порядке без учета аналогичных доходов за 2011 г.

Август 2012 г.

Как написать просьбу о выдаче денег?

1. Сохраните формальность

Ваша просьба должна быть написана в формальном стиле и содержать все необходимые данные. Внимательно проверьте правильность написания имени адресата и укажите свои контактные данные.

2. Укажите цель просьбы

Ясно и конкретно опишите, для чего вам нужны деньги. Указывайте сумму и обоснуйте, почему вам необходимо получить эту именно эту сумму.

4. Укажите сроки

Определите сроки, в которые вы надеетесь получить деньги. Это позволит более четко организовать процесс и увеличит вероятность быстрого ответа на вашу просьбу.

Пример просьбы о выдаче денег:

Уважаемый ,

Обращаюсь к вам с просьбой о выдаче денежных средств в размере . Необходимость в получении этой суммы обусловлена . У меня имеются [приложить документы/факты], подтверждающие данную ситуацию.

Я очень благодарен за вашу внимательность и готов предоставить дополнительные документы при необходимости. В случае положительного решения, я гарантирую использование данных средств в соответствии с указанной целью.

Размер материальной помощи при смерти работника

Размер выплат, которые предполагаются локальными уставами, а также соглашением о трудоустройстве, оговариваются лично руководителем предприятия и родственниками умершего лица, если конкретная сумма не предусматривается в самих документах. То же самое касается компенсации, которую руководитель предприятия выплачивает по собственной инициативе. Иные правила расчета при выплате пособия на погребение умершего сотрудника, поскольку это вид страхового обеспечения граждан. Пособие на погребение выплачивается лицу, которое взяла на себя обязанность по захоронению умершего, и полагается как гражданам РФ, так и иностранным лицам (п. 1 ст. 10 Федерального закона от 12.01.1996 N 8-ФЗ «О погребении и похоронном деле» (далее по тексту — Закон № 8-ФЗ). Даже если родственники погибшего лица похоронили его за собственный счет, они имеют право подать заявление на имя руководителя предприятия с целью возместить понесенные убытки.

Важно! Получить компенсацию за погребение умершего сотрудника можно только в течение 6 месяцев со дня смерти гражданина. В случае пропуска данного срока, в выплате может быть отказано (п

3 ст. 10 Закона № 8-ФЗ).

На законодательном уровне устанавливается сумма погребения — 5 946,47 руб. Согласно правовым нормам, она подлежит ежегодной индексации, утверждаемой Правительством РФ. В 2021 году размер выплаты составлял 6 124,86 с учетом индексации равной 1,03 (Постановление Правительства РФ № 61 от 29.01.2021 г.).

Не исключено, что может действовать и районный повышающий сумму выплат коэффициент. Указанная выше сумма действительная на федеральном уровне, однако, на каждом предприятии может устанавливаться собственный размер компенсации, который больше установленной законодательством. Тогда выплаты на погребение выплачиваются из бюджета предприятия.

Дополнительные выплаты родственникам умершего сотрудника

Кроме очевидных сумм, причитающихся сотруднику, есть дополнительные выплаты. К ним относятся материальная помощь и пособие на погребение.

Для получения обеих выплат необходимо написать заявление. То есть присутствует заявительный порядок получения денежных средств.

Материальная помощь выдается на усмотрение руководителя организации. То есть это не обязательная выплата. Материальная помощь выдается, если руководитель хочет поддержать семь умершего работника. Совместно с родственниками обговаривается ее величина.

Размер пособия на погребение установлен на законодательном уровне. С 1 февраля 2019 года его размер составляет 5946,47 рублей. Нужно знать, что власти различных регионов могут увеличивать размер пособия по своему усмотрению. Поскольку пособие выплачивает работодатель, он также может увеличить его размер по своей инициативе. Сумма пособия выплачивается тем родственникам, которые непосредственно занимались похоронами и захоронением. Для его получения нужно написать заявления и приложить все документы, которые подтвердят расходы.

Все подобные выплаты должны быть закреплены во внутренних документах организации.

Оформление документов и расчеты с членами семьи умершего работника

«Отдел кадров коммерческой организации», 2012, N 6

ОФОРМЛЕНИЕ ДОКУМЕНТОВ И РАСЧЕТЫ С ЧЛЕНАМИ СЕМЬИ УМЕРШЕГО РАБОТНИКА

Иногда складывается такая ситуация: работник организации умер, и его смерть не связана с несчастным случаем на производстве. Такое бывает достаточно редко, в связи с этим у работников кадровой службы и бухгалтерии могут возникнуть различные вопросы, связанные с оформлением определенных документов. В статье расскажем, как правильно оформить документы о прекращении трудовых отношений при этом и расчеты, имеющие отношение к такому сотруднику.

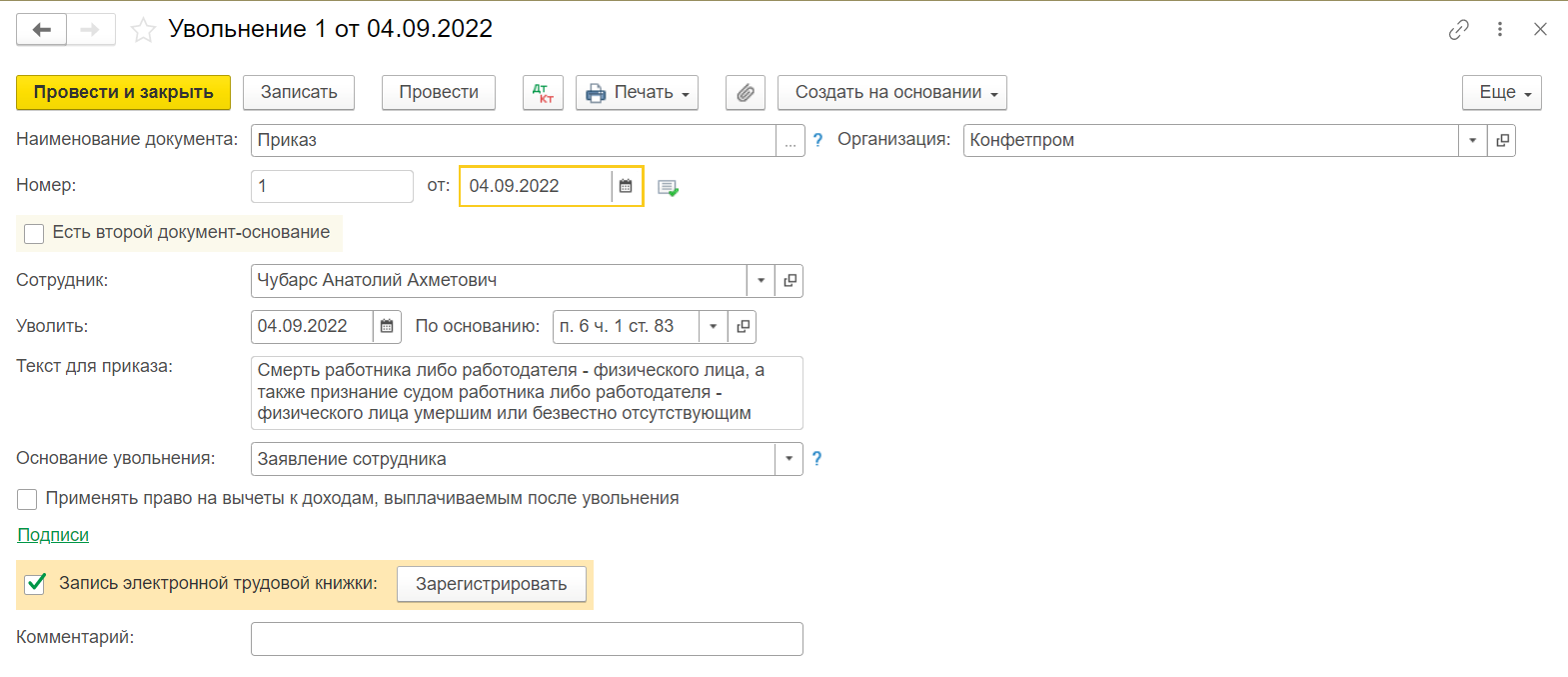

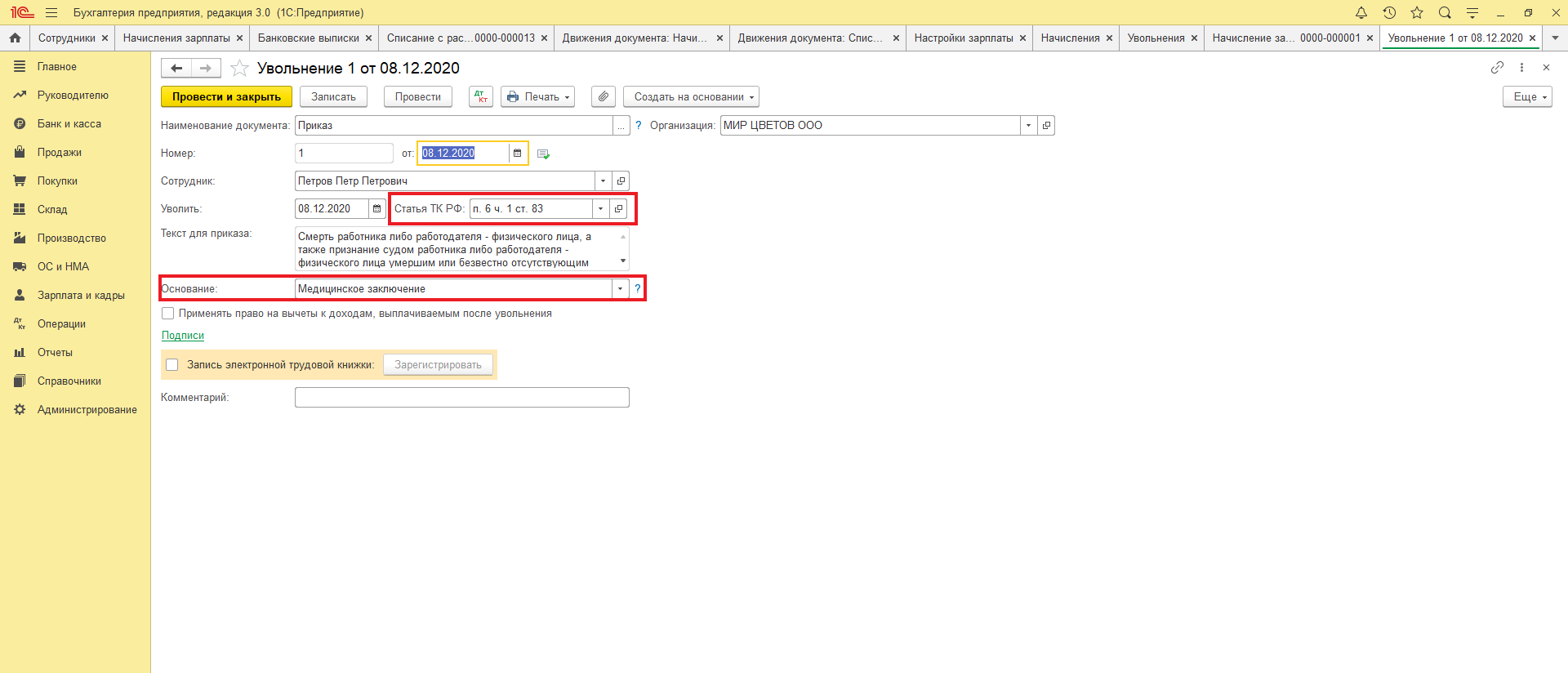

В соответствии с п. 6 ч. 1 ст. 83 ТК РФ трудовой договор подлежит прекращению в связи со смертью работника. В этом случае работодатель обязан издать приказ о прекращении трудового договора по форме Т-8, утвержденной Постановлением Госкомстата России от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (далее — Постановление N 1). Документом, являющимся основанием для прекращения трудового договора, станет копия свидетельства о смерти. По общему правилу днем прекращения трудового договора во всех случаях является последний день работы сотрудника, за исключением случаев, когда он фактически не работал, но за ним в соответствии с трудовым законодательством сохранялось место работы (ст. 84.1 ТК РФ). Трудовой договор должен быть прекращен в день смерти работника. До указанного дня работодатель в табеле учета рабочего времени (форма Т-12, утверждена Постановлением N 1) дни неявки данного сотрудника обозначает буквенным кодом «НН» — «неявка по невыясненным причинам (до выяснения обстоятельств)» или цифровым «30». Отметим, что данные дни не подлежат оплате, если только родственники не предъявят лист нетрудоспособности.

Трудовая книжка. Согласно п. 43 Правил ведения и хранения трудовых книжек трудовые книжки и дубликаты трудовых книжек, не полученные работниками при увольнении либо в случае смерти работника его ближайшими родственниками, хранятся до востребования у работодателя в соответствии с требованиями к их хранению, установленными законодательством РФ об архивном деле. В настоящее время действует Приказ Минкультуры России от 25.08.2010 N 558 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения» (далее — Перечень). Согласно ст. 664 Перечня невостребованные подлинные личные документы, в частности трудовые книжки, хранятся 75 лет.

Утверждены Постановлением Правительства РФ от 16.04.2003 N 225.

Производим выплаты, положенные умершему сотруднику

Напомним, что согласно ст. 140 ТК РФ при прекращении трудового договора работодатель обязан выплатить работнику все причитающиеся ему суммы, причем произвести эти выплаты в день увольнения работника. К ним относятся:

— неполученная заработная плата;

— компенсация за использованный отпуск;

— суммы, полагающиеся работнику в случае увольнения;

— выплата пособия по временной нетрудоспособности (если работник находился на больничном и был предъявлен листок нетрудоспособности);

— другие суммы, которые предусмотрены трудовым и коллективным договором.

Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным требования о расчете. Что касается зарплаты, не полученной работником из-за его смерти, она выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти. Выдача заработной платы производится не позднее недельного срока со дня подачи работодателю соответствующих документов (ст. 141 ТК РФ).

Правовые нормы выплаты зарплаты умершего сотрудника

Российское законодательство подразумевает, что зарплата переводится работнику на его банковский счет, который привязан к карте банка, или лично в руки через кассу предприятия. Но после смерти сотрудника ситуация меняется и перед работодателем встает вопрос, что делать с положенной ему зарплатой.

Важно

Неправильно проведенная выплата может стать причиной дополнительных расходов и штрафных санкций!

В сфере выплаты зарплаты умершего сотрудника, всем работодателям нужно руководствоваться следующими актами и нормативно-правовыми документами:

- Статья 22 российского Трудового кодекса. Она обязует работодателя в полной мере и вовремя выплачивать зарплаты всем сотрудникам.

- Статья 83 ТК России регламентирует ситуации, когда трудовой договор прекращает действовать по независящим от сторон обстоятельствам, в том числе с связи со смертью работника.

- Статья 136 ТК. Она посвящена порядку выплаты зарплаты самому работнику и отдельным лицам в случаях, когда это предусматривает законодательство.

- Статья 141 ТК. Она касается как раз выплаты зарплаты в случае смерти сотрудника, регулирует ее порядок, сроки, а также обозначает круг лиц, которые могут претендовать на получение денег.

Указанные статьи Трудового кодекса помогут работодателю сделать все правильно, не нарушив законодательные нормы. Мы тоже поможем вам в этом. А увольнению умершего сотрудника посвятим одну из следующих статей.

Налог с продажи квартиры нерезидентом РФ в 2023 году

Документы, которые необходимо предоставить родственникам для получения выплат

Для того чтобы родственники получили все причитающиеся выплаты необходимо предоставить в бухгалтерию предприятия комплект документов.

- Заявление. Оно составляется в произвольной форме. Наличие заявления — обязательное условие получения денег. Нет заявления – нет выплаты.

- Паспорт заявителя. Нужно сделать копию паспорта для удостоверения личности получателя денежных средств.

- Смерть человека может быть удостоверена свидетельство о смерти, а может быть вынесено решение суда о том, что гражданина нет в живых. Необходимо сделать копию того документа, который есть на руках

- Обязательным условием получения выплат за умершего работника – наличие родственных связей. Заявитель должен подтвердить, что действительно является родственником. В числе подтверждающих документов могут быть свидетельство о браке, если деньги получает жена, свидетельство о рождении или документ об усыновлении, если получателями являются дети умершего. Братья и сестры также могут получить выплаты.

За выплатами нужно обратиться не позднее, чем через 4 месяца с момента смерти сотрудника. Выплата производится в течение 7 дней с момента предоставления документов.

Лица, которые имеют право получить невыплаченную заработную плату умершего работника

Выплата заработной платы и приравненных к ней доходов, неполученных работником ко дню его смерти, регулируется ст. 141 Трудового кодекса (ТК) и ст. 1183 ГК РФ. Так, указанные выплаты, принадлежащие умершему и не полученные им, подлежат выплате его членам семьи или его нетрудоспособным иждивенцам.

Законодательство определяет круг членов семьи, к которым, в соответствии со ст. 2 Семейного кодекса, относятся супруг/супруга, родители и дети, в том числе усыновители и усыновленные. Список этих лиц конкретизируется ст. 1183 ГК РФ. В частности, в ней установлено, что указанные суммы выплачиваются членам семьи, которые проживали вместе с умершим гражданином, а нетрудоспособным иждивенцам — независимо от этого факта. Законодательство, видимо, исходит из приоритета (преимущества) этих лиц перед другими наследниками. Хотя на практике бывают случаи, когда такие выплаты производятся близким родственникам, не проживавшим вместе с умершим.

Пример В организацию, где работала умершая сотрудница, обратилась ее мать с просьбой выплатить ей заработную плату дочери, которую она не получила ко дню своей смерти. Дочь проживала с мужем и несовершеннолетними детьми отдельно от матери. Муж отказался получать выплаты, причитающие его жене. После сопоставления юристами всех законодательных актов по этому вопросу они пришли к выводу: опираясь на положения ст. 141 ТК РФ, которые не предусматривают совместное проживание родственников с умершим, хотя это и идет в противоречие с п. 1 ст. 1183 ГК РФ, организация может выдать матери их бывшей сотрудницы невыплаченную заработную плату при предоставлении ею соответствующих документов. Такой подход подтверждается и пунктом 68 Постановления Пленума Верховного суда РФ от 29.05.2012 г. № 9 «О судебной практике по делам наследования».

Круг членов семьи наследодателя, которые имеют право на получение его невыплаченной заработной платы, не ограничивается родственниками по восходящей и нисходящей линии. В редких случаях членами семьи наследодателя могут быть признаны граждане, не являющиеся ему родственниками, но которые проживали и вели общее хозяйство вместе с ним.

Члены семьи умершего родственника имеют право претендовать на получение невыплаченной ему заработной платы до истечения установленного четырехмесячного срока для получения таких выплат, независимо от следующих особенностей:

- наследниками какой очереди они являются;

- трудоспособны они или нет;

- нуждаются они в этих выплатах или не нуждаются.

Распространенные ошибки

Ошибка №1. Работодатель оплатил все расходы на похороны, но родственники все равно могут обратиться за пособием на погребение.

Нет, это ошибка. Указанное пособие выплачивается лишь в том случае, если близкие потратили собственные средства.

Ошибка №2. Умерший родственник работал неофициально, но родственники могут забрать зарплату у его работодателя.

Нет, здесь уже вопрос совести бывшего руководителя. По закону же между ними нет трудовых отношений, и для того, чтобы получить выплаты, придется сначала устанавливать факт трудоустройства, и только после этого можно подать заявление на выплаты.

Кто имеет право получить выплаты за умершего

Пример: за выплатой в бухгалтерию обратились жена умершего и внучка. При этом с женой брак расторгнут, а внучка — усыновленный ребенок. Местонахождение кровных детей определить не представляется возможным. Что делать руководству фирмы?

Обратимся законодательству. Семейный кодекс (СК РФ) в ст. 2 к членам семьи относит:

- супруга умершего – законного мужа или жену;

- детей умершего;

- его родителей.

При определении адресата выплат следует прежде всего руководствоваться этими положениями. Вместе с тем в гл. 15 того же документа указывается, что членами семьи могут быть признаны и другие родственники: братья, сестры, бабушки и дедушки, внуки, не кровные родители и дети. Как поступить, решает работодатель. Он вправе сделать выплату первому из обратившихся, поименованных в СК.

Основания для увольнения

В нормативно-правовых актах установлено, что наниматель не имеет права уволить работника по своему желанию, то есть без документальных свидетельств смерти гражданина. Такими документами являются:

- Свидетельство о смерти, выданное Органом записи актов гражданского состояния.

- Судебное решение, согласно которому человек объявлен умершим.

- Решение суда, признающее гражданина безвестно отсутствующим.

Даже в том случае если в организацию о случившемся несчастье сообщат родственники специалиста или полиция, работодатель не может на основании только их слов, не получив какой-либо из указанных документов, произвести расторжение контракта. Если же у гражданина нет родственников или они не желают оформлять необходимую документацию, то нанимателю необходимо самостоятельно обратиться в ЗАГС или судебный орган для получения официального свидетельства, судебного решения.Признать работника умершим по решению суда можно, если:

- В полицию родственниками гражданина подано заявление о том, что они на протяжении года не имеют информации о местонахождении пропавшего.

- Человек больше пяти лет не появлялся ни по месту проживания, ни по адресу прописки.

- Гражданин какое-то время находился в опасных для жизни условиях. Признание его умершим возможно через шесть месяцев отсутствия.

После оформления всех необходимых документов администрация предприятия должна произвести полный расчёт, который из-за смерти сотрудника получат его близкие. Выплатить им сумму, начисленную бухгалтерией организации, нужно в течение четырёх месяцев с момента гибели гражданина. Если за этот срок никто из родственников на предприятие не обратился, то денежные средства добавляются к наследственной массе. Но если наследства не существует, деньги остаются у нанимателя.

Право на получение расчёта покойного имеют супруги, родственники, а также граждане, находившиеся на его иждивении. Когда в организацию по этому вопросу обращается несколько человек, деньги выплачиваются первому обратившемуся. Если же между наследниками возникает спор, то необходимо предложить им либо договориться, либо решить конфликт в судебном порядке. Но при этом на руководство предприятия возлагается обязанность по выдаче всей суммы в течение недели после обращения граждан.

Умершему работнику полагаются следующие виды выплат:

- Заработная плата. Зарплата начисляется до дня смерти, согласно табелю учёта рабочего времени. В неё должны входить все положенные сотруднику премиальные выплаты и надбавки. Дата гибели не учитывается.

- Компенсация за отпуск. Организация обязана компенсировать все неиспользованные отпускные дни. Начисление этой суммы производится в соответствии с положениями действующих законодательных актов. Если на момент смерти сотрудник уже использовал ежегодный отпуск авансом, тогда руководитель предприятия не может вернуть ранее выплаченные деньги.

- Лист временной нетрудоспособности. Если работник умер в период нахождения на больничном листе, то бюллетень должен быть закрыт в день его смерти. День гибели не оплачивается.

- Компенсация за погребение. Эта выплата начисляется при предоставлении родственниками покойного квитанций и счетов на оплату похорон. Её может получить любой гражданин, потративший на погребение личные денежные средства.

Пенсия для самозанятых граждан с 2023 года

Кому выдать зарплату?

ТК предусматривает, что зарплату, не полученную ко дню смерти работника, необходимо выдать членам его семьи или лицу, который находился на иждивении умершего на день его смерти (ст. 141 ТК РФ).

Членами семьи работника могут считаться супруг (супруга), родители и дети (усыновители и усыновленные) (ст. 2 СК РФ). СК предусматривает, что членами семьи могут быть признаны и иные лица: братья и сестры, дедушки и бабушки, пасынки и падчерицы, внуки, отчимы и мачехи (гл. 15 СК РФ).

Для получения зарплаты за умершего члена семьи работодателю необходимо представить следующие документы:

- заявление на получение заработной платы за работника;

- свидетельство о смерти работника;

- документ, удостоверяющий личность заявителя;

- документ, подтверждающий родство с работником.

Какие выплаты и в каком размере положены членам семей погибших

По общим правилам, если работник умирает, его родным выплачивают заработную плату, неиспользованные отпускные, премиальные, если они предусмотрены в организации. У военнослужащих правила идентичные: родственники получат денежное довольствие, премии за добросовестное и эффективное исполнение обязанностей, сохранят имущественные права.

В таблице перечислены все выплаты при смерти военнослужащего в специальной военной операции (при исполнении должностных обязанностей в других местах) и их размеры на 11.05.2022.

|

Наименование выплаты |

Размер, руб. |

Нюансы получения |

|---|---|---|

|

Единовременное пособие — страховка за смерть военнослужащего по контракту (страховое обеспечение) |

2 968 464 |

Общую сумму делят между всеми членами семьи поровну. Выплачивает денежные средства в 2022-2023 гг. АО «СОГАЗ» |

|

Единовременное пособие |

4 452 696 |

|

|

Ежемесячная компенсация при гибели при исполнении обязанностей |

Рассчитывает отделение ПФР, куда подано заявление, с учетом количества членов семей погибшего |

Выплачивают:

|

|

Выплаты детям, оставшимся без родителя |

2668,56 + районный коэффициент в тех субъектах, где он установлен |

Деньги выплачивает ПФР, их получат:

|

|

Пенсия по потере кормильца |

50% от суммы довольствия, которую получал военный |

На пособие от ПФР смогут претендовать только нетрудоспособные близкие родственники — пенсионеры (родители, бабушки, дедушки), несовершеннолетние дети, братья и сестры |

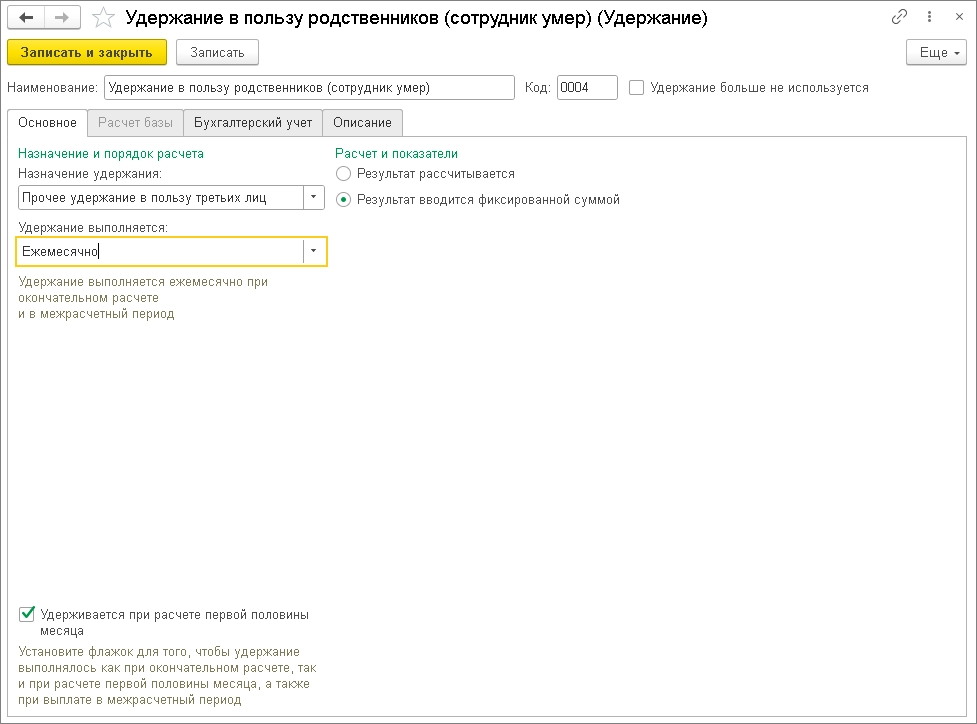

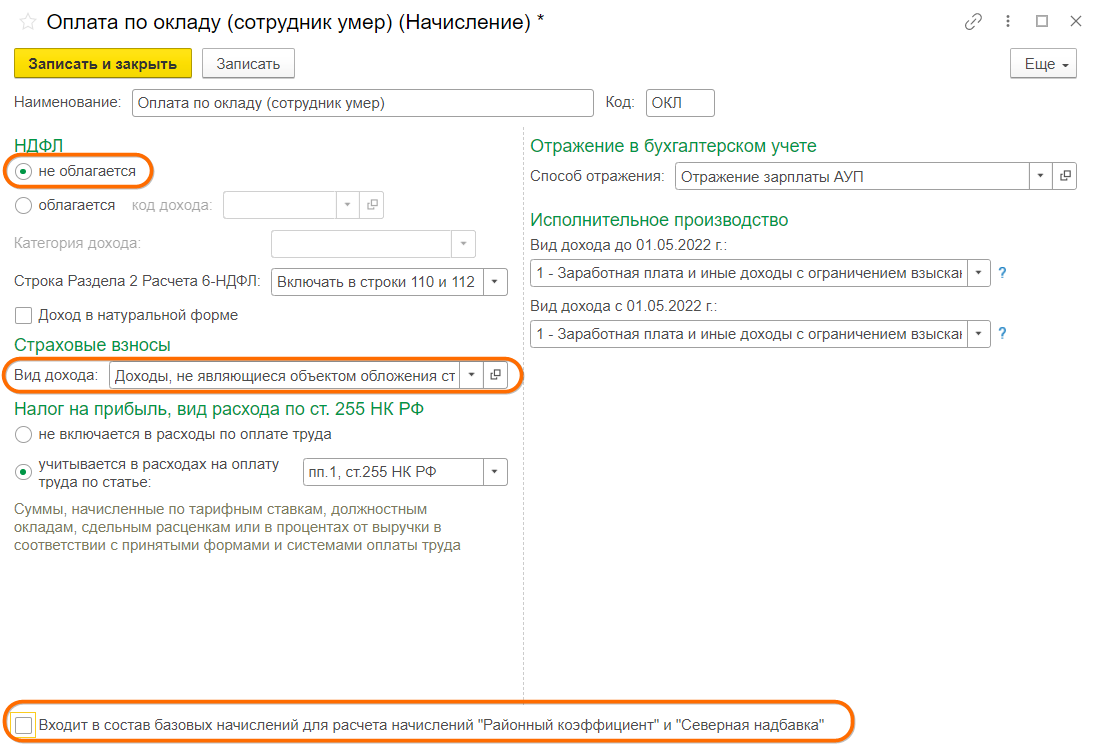

Налогообложение посмертных выплат: НДФЛ и страховые взносы

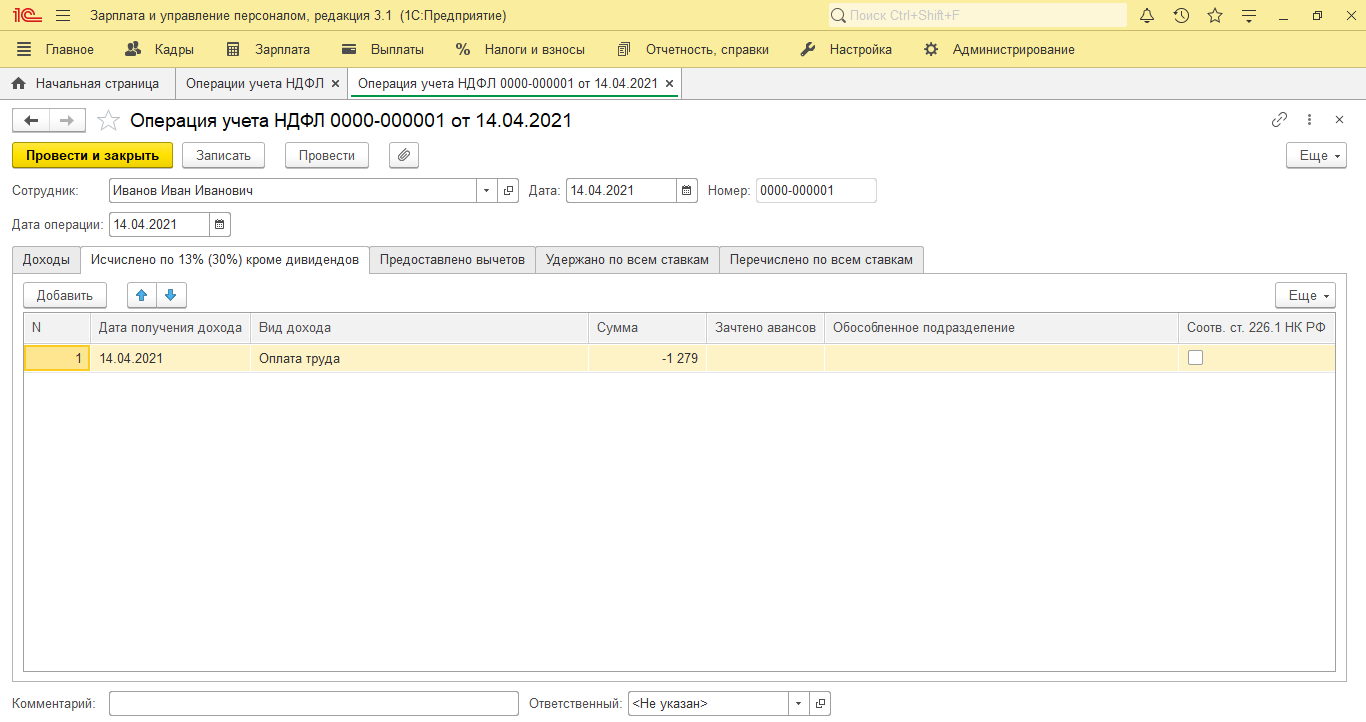

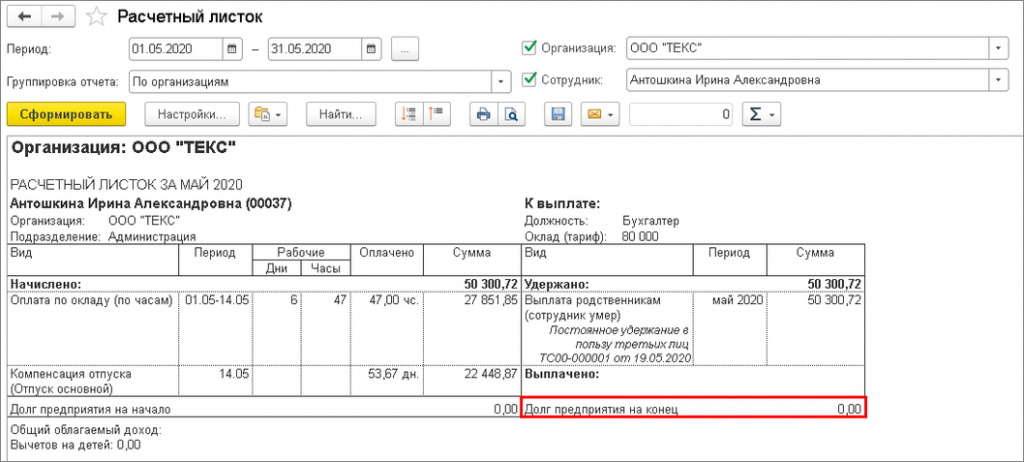

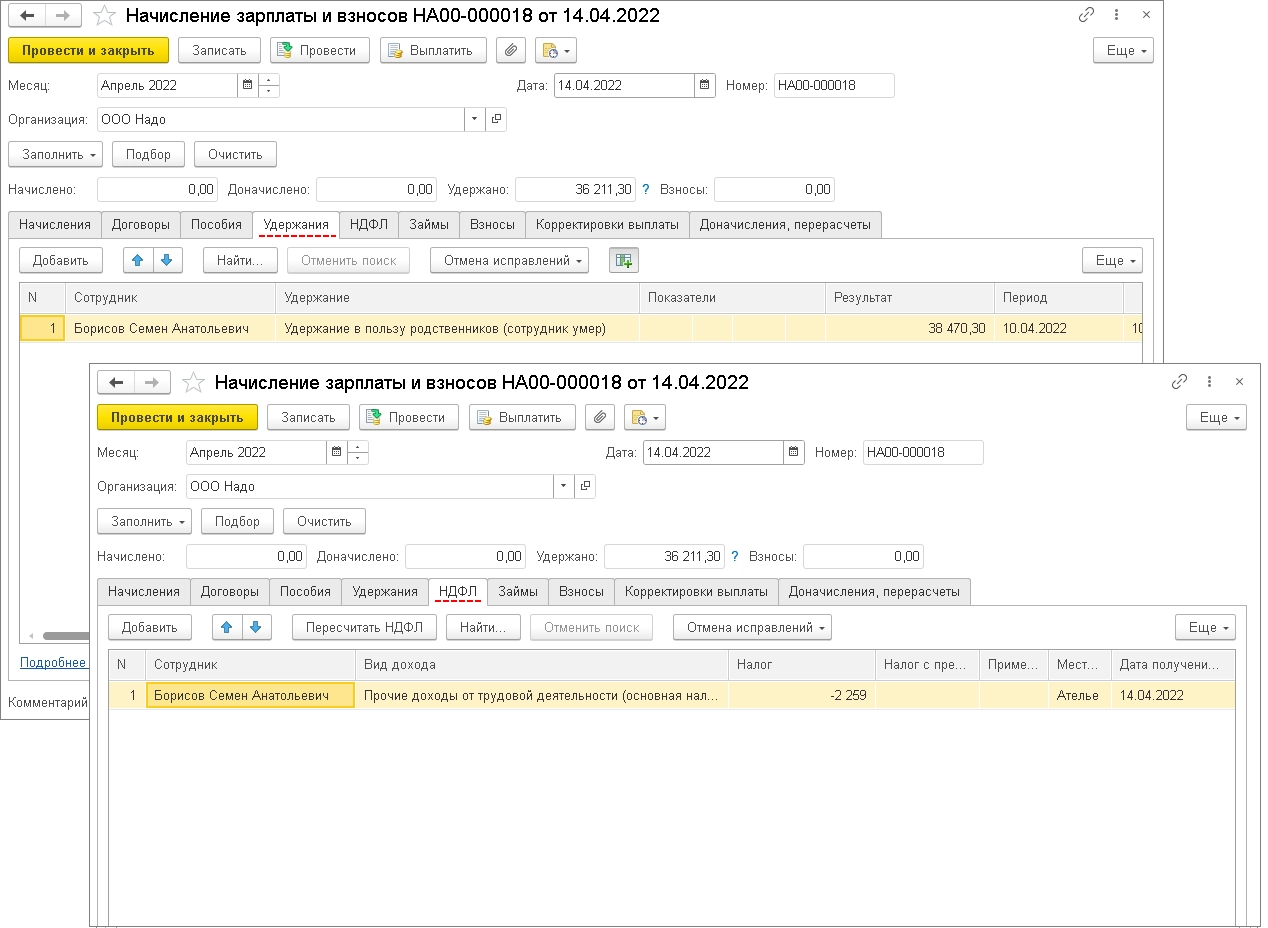

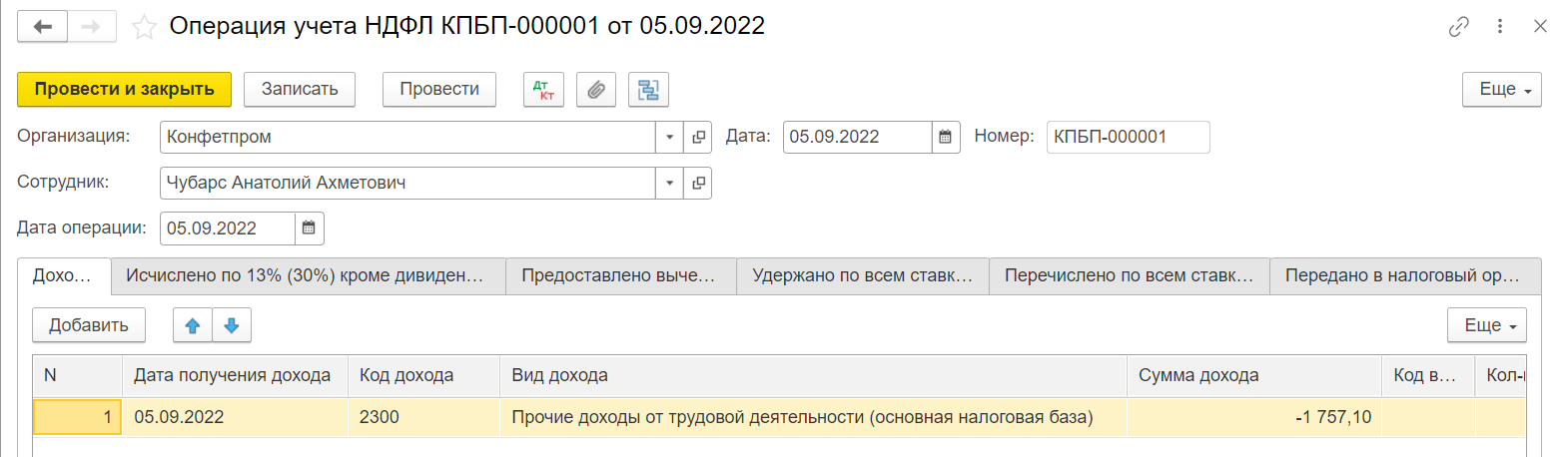

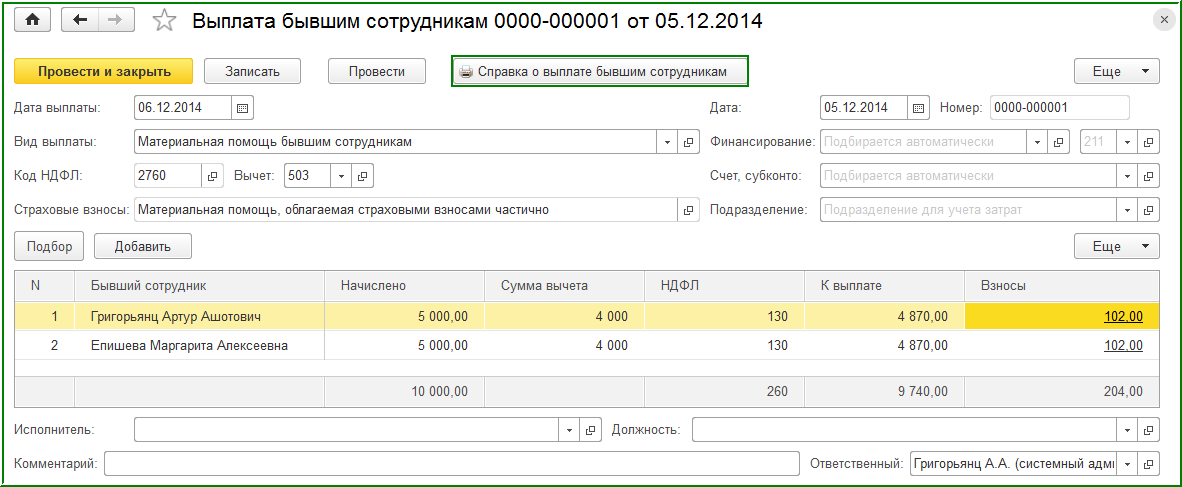

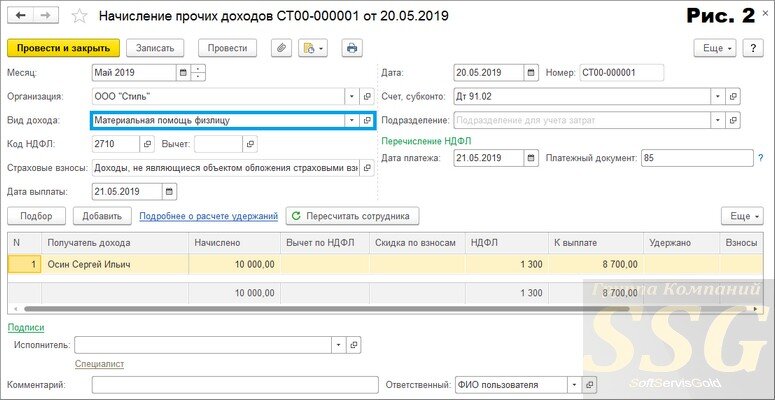

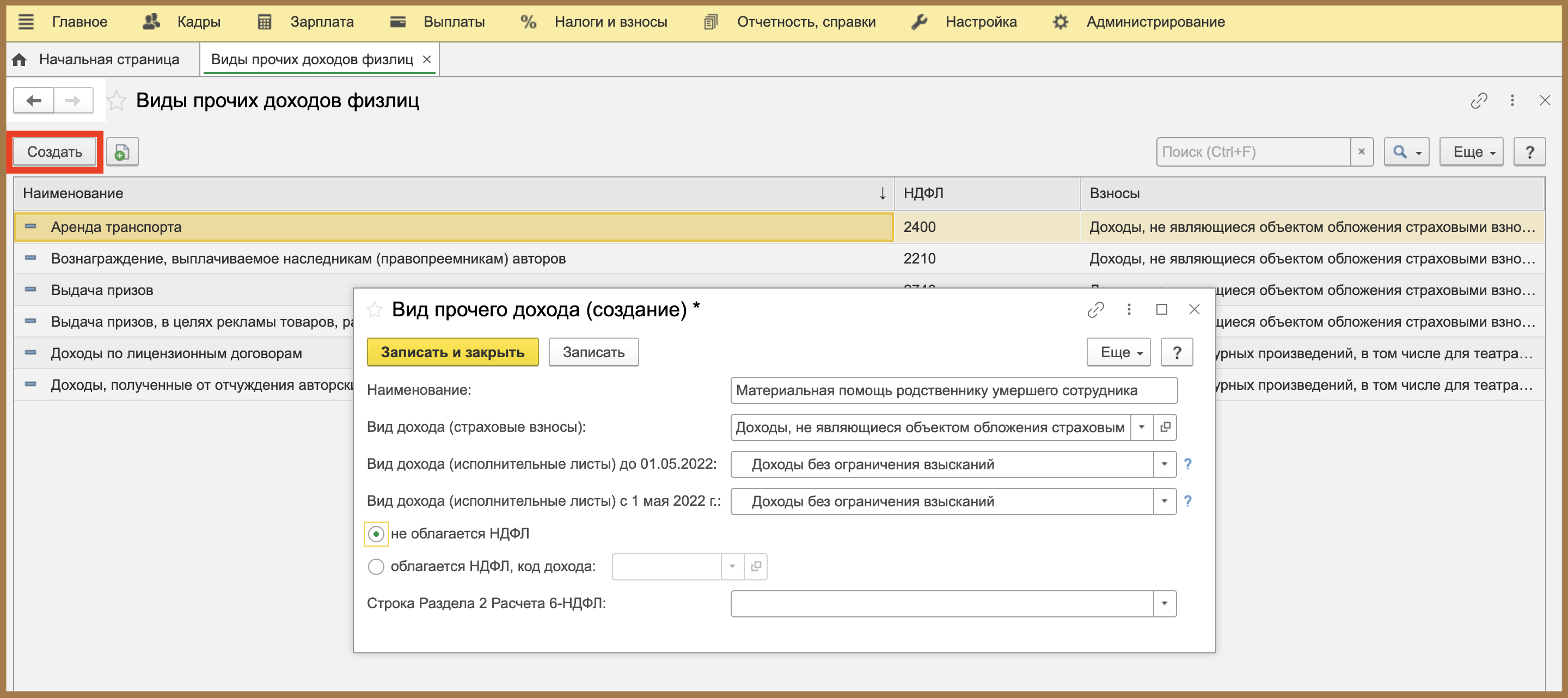

Выплаты в пользу умерших работников регламентируются Налоговым кодексом и письмами Минфина. Согласно пункта 3 статьи 44 НК РФ, а также разъяснениям Минфина, те суммы, которые причитаются умершему сотруднику и выдаются его родственникам, не подлежат обложению НДФЛ и страховыми взносами.

В момент смерти работник перестает быть плательщиком НДФЛ. Окончательный расчет производится в день увольнения, поэтому, независимо от того, за какой период времени выдаются денежные средства, НДФЛ удерживать не нужно. Родственники получают на руки всю начисленную сумму заработной платы и других выплат с учетом уже выданных средств.

Материальная помощь также не облагается НДФЛ и взносами. Получить ее могут только те родственники, которые проживали совместно с бывшим сотрудником.