Ошибки бухгалтера

Рассмотрим какие ошибки могут считаться счетными, а какие нет:

| Счетные ошибки | Несчетные ошибки |

| В бухгалтерскую программу были введены неверные исходные данные, например, оклад, дату трудоустройства, дату увольнения, процент для начисления премии и др.;

Сбой бухгалтерской программы, в результате чего заработная плата была рассчитана неверно; При расчете зарплаты к учету были принятые большие показатели по объему выполненной работы |

За один расчетный период зарплата была перечислена дважды;

Работнику перечислили зарплату на карту, а он ее получил в кассе; Работнику предоставили вычет по НДФЛ необоснованно; При расчете средней зарплаты были учтены исключаемые выплаты; Для расчета пособий или больничных в программу был введен неверный алгоритм; При расчете пособия был неверно рассчитан страховой стаж работника; Зарплату перечислили работнику, который в прошлом месяце уволился; По указанию трудинспекции работнику доначислили зарплату, а после суд признал указание незаконным |

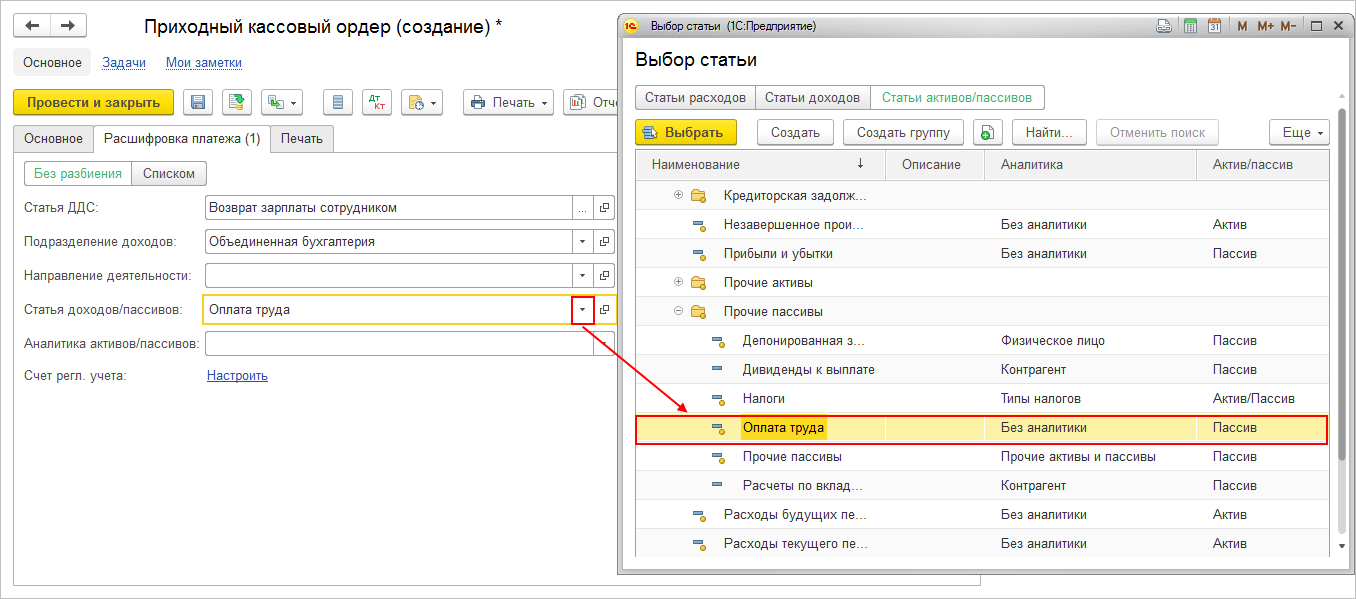

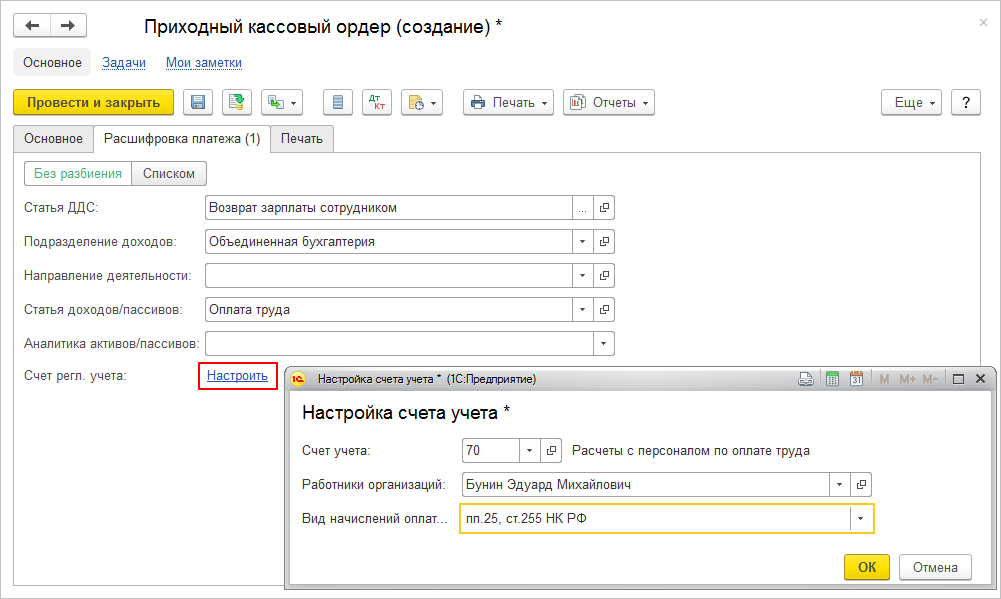

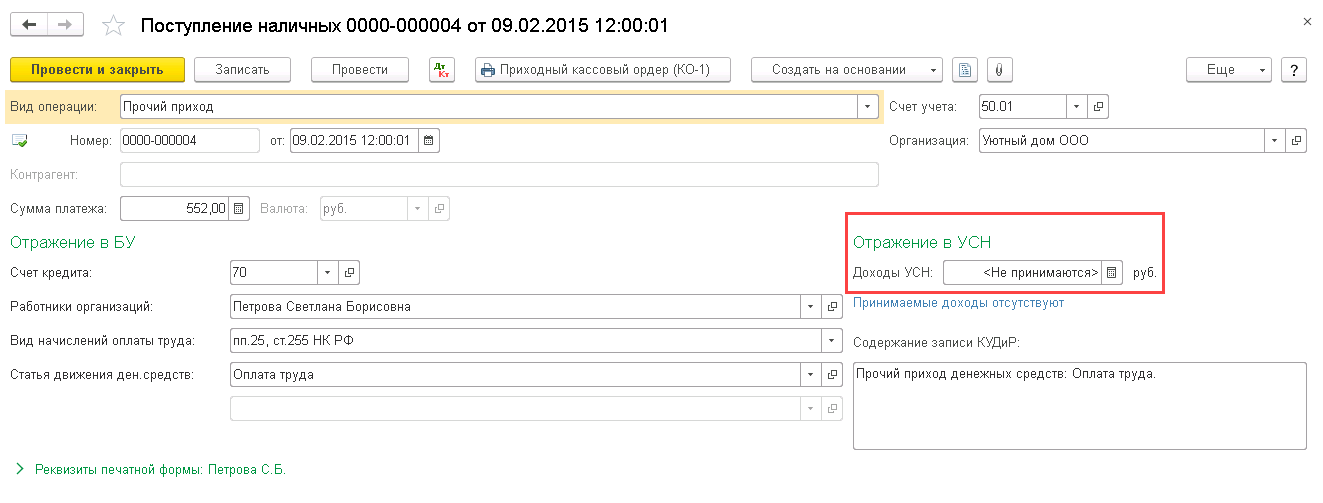

Проводки

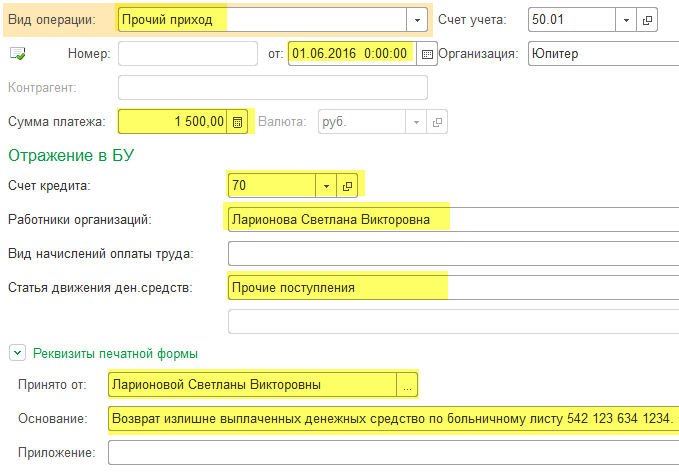

При обнаружении излишне начисленной и выплаченной суммы следует помнить, что часть этой суммы составляет налог на доходы. Таким образом, излишняя выплата «разбивается» на две самостоятельные суммы и отражается разными проводками.

Сначала переплату в целом сторнируют, применяя те же проводки, по которым она начислялась:Дт20, 23, 26 Кт70 – сторно на сумму переплаты (аналогично сторнируют выплаты в Фонды по переплате).

Затем сторнируют НДФЛ: Дт70 Кт68/НДФЛ – сторно из суммы переплаты (13%).

Оставшуюся сумму, излишне выплаченную работнику, отражают на счете 73 с открытием соответствующего субсчета: Дт 73 Кт 70.

Работник добровольно гасит задолженность внесением средств в кассу либо удержанием из зарплаты. Возможно и внесение средств на расчетный счет фирмы: Дт50,51,70 Кт73.

Если долг по какой-то причине взыскать невозможно, то делаются такие проводки:

- Дт76 Кт 73;

- Дт 91/2 Кт 76.

Порядок действий для удержания переплаты

Для начала нужно определить можно ли удержать излишне выплаченные деньги с работника. Удержать с работника деньги можно в следующих ситуациях (137 ТК РФ):

Выданные работнику ранее денежные средства работник не отработал, либо не вернул. В качестве примера можно привести непредоставление отчета по командировке или за подотчетные деньги. Либо работнику был выплачен аванс, который он не отработал. В некоторых случаях также можно удержать и отпускные, например, когда отпуск работнику был предоставлен авансом, а работник увольняется

Важно при этом помнить, что удерживать отпускные нельзя в том случае, если работник увольняется в связи с сокращением или призывом в армию;

Работнику переплатили зарплату из-за счетной ошибки. Либо из-за счетной ошибки работник получил большую сумму отпускных или пособий.

Пересчет налогов

Ситуация: нужно ли пересчитать налоги и страховые взносы при удержании с сотрудника излишне выплаченной зарплаты? Выплата произошла в прошлых периодах и была обнаружена после сдачи отчетности по налогам.

Ответ на этот вопрос зависит от того, по какой причине произошла излишняя выплата.

Если излишняя выплата зарплаты не связана со счетной ошибкой, то налоги не пересчитывайте и уточненные декларации не представляйте. Так поступайте, если:

сотрудник не выполнял нормы труда или находился в простое (эти обстоятельства должны быть установлены комиссией по трудовым спорам или судом);

ошибка была вызвана неправомерными действиями самого сотрудника. Например, если он подал в бухгалтерию неправильные документы на стандартные налоговые вычеты (это обстоятельство должно быть подтверждено судом).

В этих случаях уменьшение заработка сотрудника на излишние выплаты – это не исправление ошибки бухгалтера, требующее корректировки уточненных деклараций. Это одно из удержаний по инициативе администрации, которое организация произвела в положенное время (ст. 137 ТК РФ). Сумму выплат сотруднику в месяце корректировки включите в расчет зарплатных налогов и взносов с учетом удержаний.

Если излишняя выплата зарплаты связана со счетной ошибкой в прошлых отчетных (налоговых) периодах, налоговую базу за прошлые периоды нужно скорректировать (ст. 54 НК РФ). Также поступайте, если сотрудник по собственному желанию возместил организации излишне выплаченную зарплату. Так как в рассматриваемом случае к моменту обнаружения ошибки отчетность по налогу на прибыль уже сдана, в инспекцию подайте уточненные декларации, поскольку в связи с излишней выплатой зарплаты по этому налогу образуется недоимка (п. 1 ст. 81 НК РФ). По НДФЛ в результате исправления ошибки возникнет переплата. Если производится перерасчет за прошлые налоговые периоды, когда форма 2-НДФЛ уже сдана, необходимо еще раз подать ее в инспекцию.

В отношении взносов на обязательное пенсионное (социальное, медицинское) страхование необходимо учитывать следующее. Если в каком-либо отчетном периоде была излишне начислена зарплата, то корректировать облагаемую базу по взносам за этот период не нужно. Это объясняется тем, что база для начисления взносов формируется на дату начисления выплат (ч. 1 ст. 11 Закона от 24 июля 2009 г. № 212-ФЗ). Поэтому оснований для корректировки базы за тот отчетный период, в котором зарплата была излишне начислена, нет. Следовательно, предоставлять уточненный расчет по начисленным и уплаченным страховым взносам за прошлые периоды не требуется. Аналогичные разъяснения содержатся в письме Минздравсоцразвития России от 28 мая 2010 г. № 1376-19.

Пример пересчета налоговых обязательств при удержании с сотрудника излишне выплаченной зарплаты. Излишняя выплата зарплаты произошла в связи со счетной ошибкой бухгалтера в прошлом отчетном (налоговом) периоде. Организация применяет общую систему налогообложения

В середине августа бухгалтер ООО «Альфа» обнаружил, что при расчете зарплаты за май была допущена счетная ошибка, из-за которой менеджеру организации А.С. Кондратьеву была начислена излишняя сумма в размере 10 100 руб. Страховые взносы на обязательное пенсионное (социальное, медицинское) страхование организация платит по общим тарифам. Сумма облагаемых взносами выплат в пользу Кондратьева не превысила с начала года лимит по взносам.

В августе бухгалтер «Альфы» пересчитал налоги с суммы излишне выплаченной зарплаты. За май были излишне начислены:

- пенсионные взносы – 2222 руб. (10 100 руб. × 22%);

- взносы в ФСС России – 293 руб. (10 100 руб. × 2,9%);

- взносы в ФФОМС России – 515 руб. (10 100 руб. × 5,1%);

- взносы на страхование от несчастных случаев и профзаболеваний – 20 руб. (10 100 руб. × 0,2%).

Также был излишне удержан НДФЛ в сумме 1313 руб. (10 100 руб. × 13%).

Отчетным периодом по налогу на прибыль в «Альфе» является квартал. Организация применяет метод начисления. По итогам первого полугодия авансовый платеж по налогу на прибыль был рассчитан к доплате. Поэтому из-за счетной ошибки при выплате зарплаты по налогу на прибыль образовалась недоимка за первое полугодие. Сумма недоимки составила 2630 руб. ((10 100 руб. + 2222 руб. + 293 руб. + 515 руб. + 20 руб.) × 20%).

«Альфа» перечислила в бюджет налог на прибыль (2630 руб.) и пени за каждый день просрочки платежа.

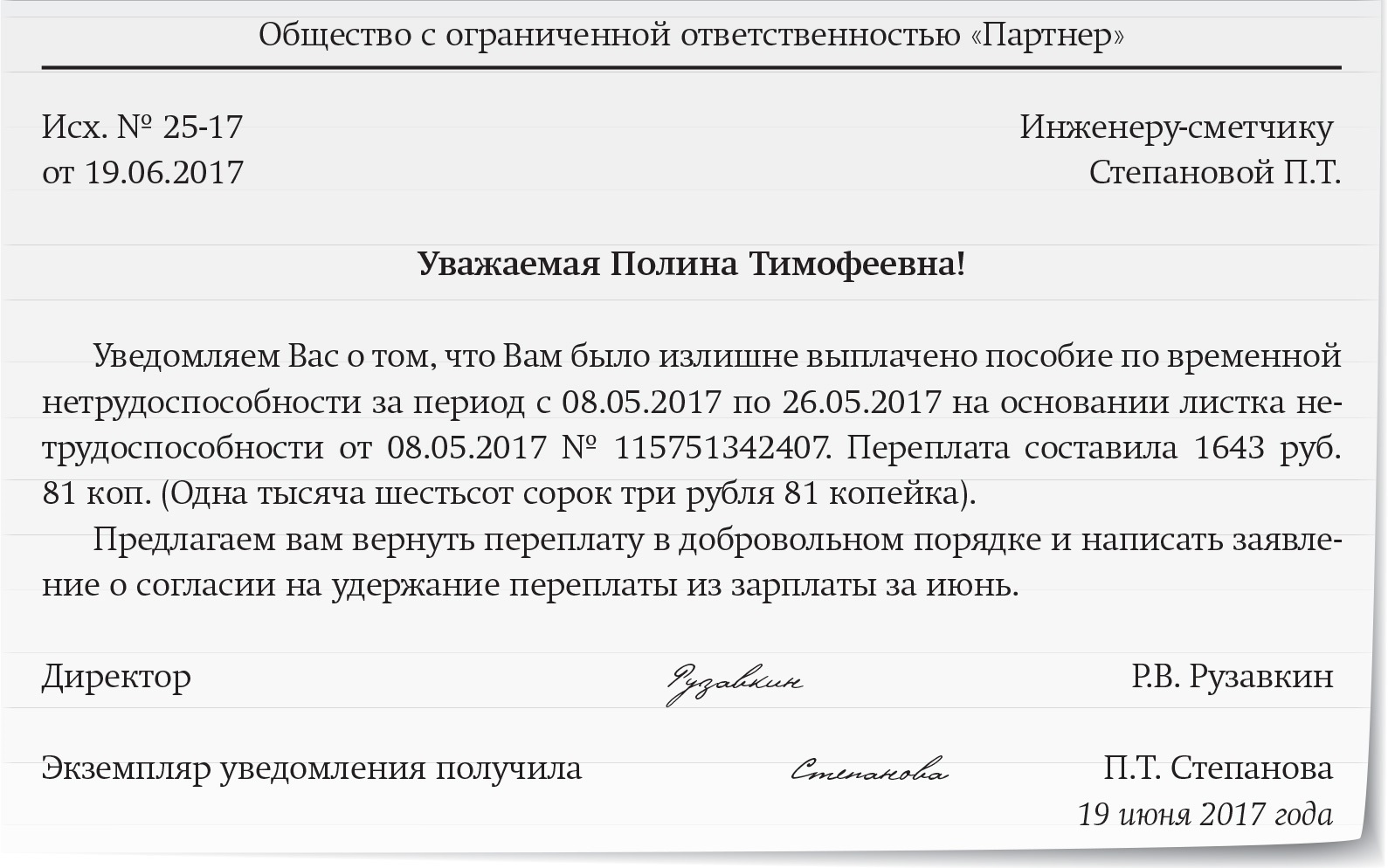

Процедура возврата переплат: уведомление работника

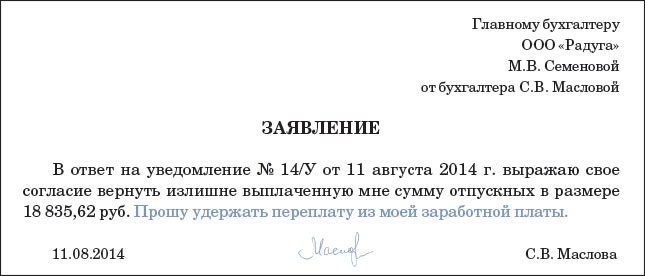

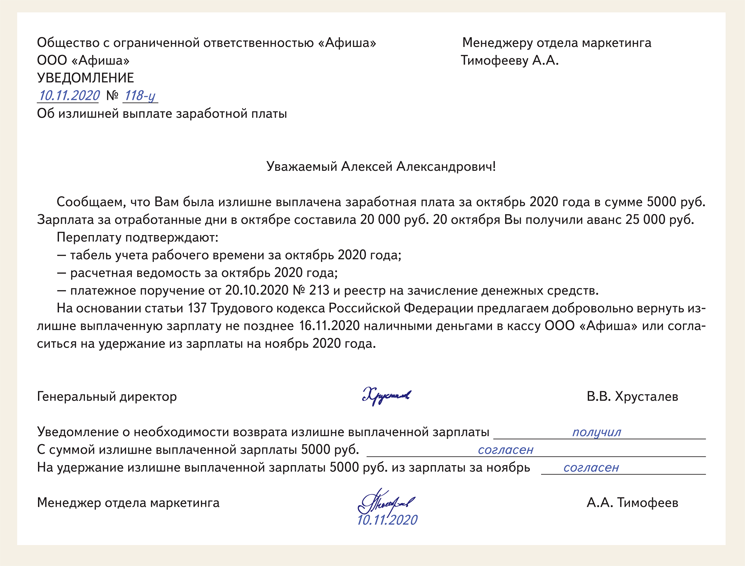

Между работодателем и подчиненным существуют регулируемые трудовым законодательством правоотношения, ввиду которых удерживать заработную палату правомочен исключительно субъект, выступающий в качестве работодателя. Перед исполнением процесса, нормы закона указывают на необходимость оповестить трудящегося уведомлением, которое обязательно оформляется в письменном виде. Следует отметить, что поставить сотрудника в известность надлежит заранее, минимальный срок в данном случае равен одному месяцу.

Уведомлять кроме руководителя полномочно лицо, занимающее должность главного бухгалтера, а также специалисты кадрового отдела, посредством письма для указанного сотрудника. В уведомлении либо письме нужно обозначить временной промежуток, в течение которого излишние денежные средства были начислены, и указание на правовую норму, регулирующую данный вопрос. Дополнительно можно приобщить бумаги, подтверждающие факт взимания денежных средств. Это могут быть соответствующие акты, зарплатные ведомости, расчетные листы и прочее.

Однако чаще всего при оплате труда сверх положенной суммы впоследствии работодателем осуществляется перерасчет переплаченных финансов или удержание их другим способом, объяснив это возникновением счетной ошибки.

Действия работодателя

Ограничения при удержании

Даже в том случае, когда работодатель имеет право взыскать излишне выплаченную зарплату с сотрудника, существует ряд ограничений.

Во-первых, сделать это можно только с согласия работника. Если работник против – то придется идти в суд. При этом в статье 137 ТК РФ не говорится, как должно быть оформлено согласие работника – устно или письменно. Во избежание недоразумений, лучше зафиксировать согласие письменно.

Во-вторых, согласно статье 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%. Значит, период удержания может растянуться на несколько месяцев. По соглашению сторон возможно возмещение ущерба с рассрочкой платежа – например, работник будет отдавать не по 20%, а по 10% ежемесячно. В такой ситуации работник подписывает обязательство о возмещении ущерба с указанием конкретных сроков платежей. Если работник уволится до окончания выплат – работодатель сможет взыскать остаток задолженности через суд.

Оформляем удержание

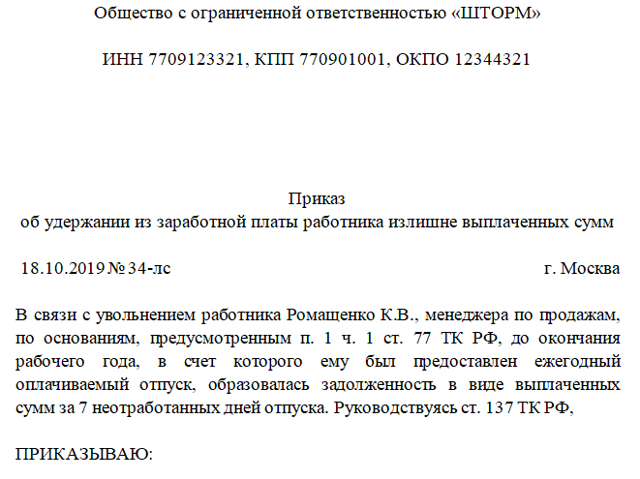

После того, как согласие работника получено, работодатель издает приказ об удержании излишне выплаченной суммы. Издать приказ нужно не позднее месяца после обнаружения выплаты. Работника знакомят с приказом под роспись.

После этого работодатель в рабочем порядке удерживает оговоренную сумму из зарплаты работника.

Удержание с уволившегося сотрудника

Уволившемуся работнику необходимо направить уведомление о выявленной ошибке и предложение вернуть излишне полученную сумму. В уведомлении нужно указать, что, если бывший сотрудник не вернет излишне выплаченную ему сумму, работодатель обратится в суд.

Если бывший сотрудник отказался возвращать деньги, работодателю необходимо обратиться в районный суд. В ходе разбирательства работодателю придется доказать факт совершения счетной ошибки или вины работника.

К заявлению нужно приложить копии и оригиналы следующих документов:

- трудового договора с бывшим работником;

- документов по расчету и выплате заработной платы;

- акта о выявленной ошибке;

- уведомления, направленного работнику, с предложением вернуть излишне выплаченную сумму.

Удержание суммы ущерба с виновного лица

Если излишняя зарплата не подлежит возврату работником, работодатель вправе взыскать ущерб с бухгалтера, совершившего ошибку. Действия работодателя в этом случае зависят от того, заключен ли с виноватым сотрудником договор о материальной ответственности.

Причиненный работниками ущерб возмещается в порядке, приведенном в статье 248 Трудового кодекса. Так, если размер причиненного ущерба не превышает среднего месячного заработка работника, его взыскание осуществляется на основании письменного приказа (распоряжения) руководителя, который должен быть издан не позднее месячного срока со дня окончательного установления размера причиненного работником ущерба.

При этом ни Трудовой кодекс, ни какой другой нормативный акт в настоящее время не предусматривают конкретный срок, в течение которого работодатель обязан произвести окончательное установление размера ущерба.

Если установленный для издания приказа (распоряжения) срок истек, взыскание ущерба может быть произведено только с согласия виновного работника или посредством направления обращения (иска) в суд.

Также только с согласия работника или в судебном порядке может быть взыскан ущерб, размер которого превышает средний месячный заработок работника.

Нередко выплаченный расчет при увольнении отличается от положенных по закону сумм. Причем отклонение возможно как в одну, так и в другую сторону. Рассмотрим, как поступить, если вы при увольнении переплатили сотруднику.

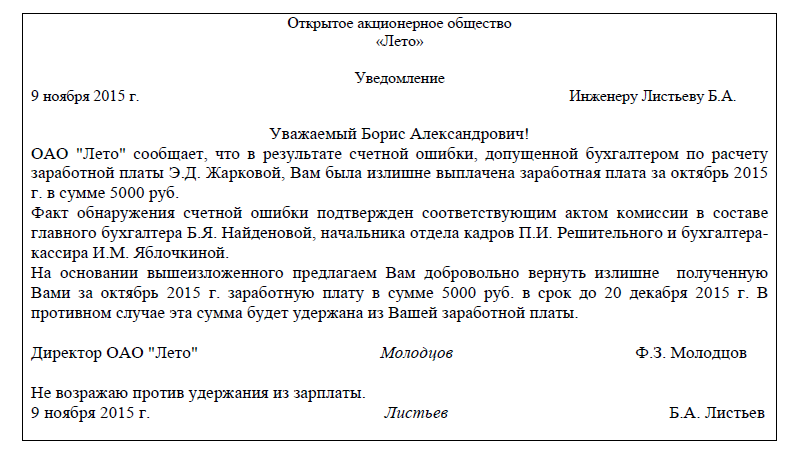

Акт об обнаружении счетной ошибки и уведомление уволенного работника

Для того чтобы зафиксировать юридический факт счетной ошибки, рекомендуется составить комиссионный акт. В состав такой комиссии обязательно включается главный бухгалтер, а также бухгалтер по заработной плате.

В документе указывается, когда, кто и где выявил неточность. Нужно указать причину ее совершения, а также точный размер ЗП. Бумага составляется в двух экземплярах. Ее обязательно подписывают все члены комиссии.

Один экземпляр обязательно вручается бывшему сотруднику с уведомлением о необходимости вернуть излишне полученную заработную плату. В документе требуется указать точную сумму и дату, до которой долг должен быть погашен.

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию — обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам:Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Что такое счетная ошибка?

В настоящее время законодательство не содержит определения понятия «счетная ошибка». Согласно разъяснениям сотрудников Роструда счетной считается арифметическая ошибка, то есть ошибка, допущенная при проведении арифметических подсчетов (Письмо от 01.10.2012 № 1286-6-1). Для более наглядного понимания того, что признается счетной ошибкой, а что нет, приведем таблицу (перечень ошибок, представленных в ней, не является исчерпывающим).

|

Счетные ошибки |

Не счетные ошибки |

|---|---|

|

Арифметическая ошибка, например, при сложении составных частей заработной платы. Примечание: счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом) (Определение ВС РФ от 20.01.2012 № 59-В11-17) |

Неправильное применение норм законодательства, например: – оплата отпуска большей продолжительности; – оплата всех часов сверхурочной работы в двойном размере. Неправильное применение нормативно-правовых актов организации, в том числе: – выплата премии в большем размере; – начисление дополнительных выплат, которые не установлены данному работнику |

|

Ошибка в результате сбоя бухгалтерской программы. Примечание: в настоящее время сложилась противоречивая судебная практика: – сбой компьютерной программы – это частный случай счетной ошибки (Определение Самарского областного суда от 18.01.2012 № 33-302/2012); – сбой программы – не счетная, а техническая ошибка (Апелляционное определение Верховного суда Республики Саха (Якутия) от 27.03.2013 № 33-709/2013) |

Получение работником заработной платы: – дважды; – в большем размере из-за технической ошибки при вводе данных. Примечание: в Определении ВС РФ от 20.01.2012 № 59-В11-17 сказано, что дважды выплаченные работнику деньги счетной ошибкой не считаются. Кроме того, в этом же документе отмечено, что технические ошибки, совершенные по вине работодателя, не являются счетными |

Возврат возможен не всегда

Сразу следует сказать, что «автоматические» вычеты излишне выплаченных работнику сумм из заработной платы следующего месяца либо невыдача ему части заработной платы наличными из кассы на тех же условиях незаконны.

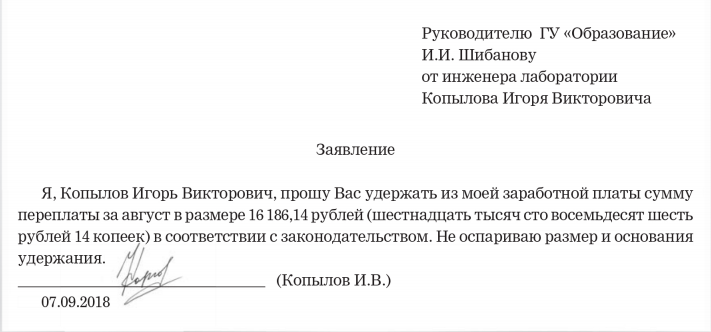

Разрешение неприятной для бухгалтера ситуации следует начинать с получения заявления работника, в котором он просить удержать излишне полученную сумму денег либо обязуется внести ее наличными добровольно.

Обойтись без письменного согласия возможно только в некоторых случаях, описанных в ТК РФ (ст. 137):

- наличие счетной ошибки, т.е. такой ошибки, которую можно отнести к арифметической;

- расчет произведен на основе ложных сведений, полученных от работника (например, фальшивые документы на вычет по НДФЛ);

- расчет произведен на основе ложных сведений из первичных документов по расчету зарплаты (например, по документам норматив выпуска продукции был выполнен, а фактически — нет).

Как правило, такие ситуации, в частности, подача работником ложных сведений, влияющих на расчет «зарплатных» сумм, решаются в судебном порядке (см. ТК РФ, та же статья).

Если работник письменно выразил свое согласие погасить переплату, работодатель может удержать ее только в течение месяца после завершения срока, определенного для возврата авансов, задолженностей, неверно начисленных сумм выплат.

Как оформить выдачу из кассы депонированной заработной платы по доверенности?

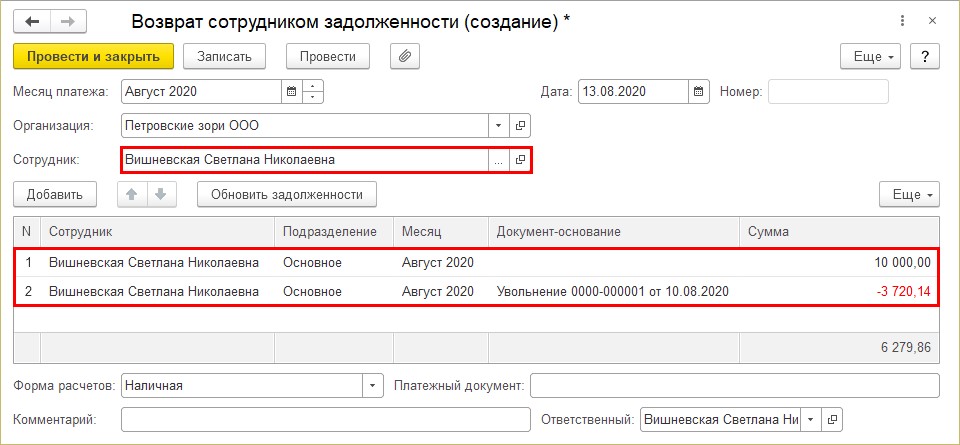

Как взыскать излишне выплаченную заработную плату после увольнения сотрудника

Действия работодателя здесь во многом зависят от позиции самого работника: согласен он добровольно вернуть переплату или нет. Если сотрудник согласен, то проводки зависят от того, что возвращается: аванс или отпускные.

Аванс обычно не облагается НДФЛ и страховыми взносами, поэтому проводка будет только одна:ДТ 50 (51) — КТ 70

Если же речь идет об отпускных, то к моменту увольнения сотрудника их, естественно, уже начислили и «обложили» обязательными платежами. Все эти проводки на сумму возврата нужно сторнировать.

Пример 1

Сумма излишне начисленных отпускных — 10 000 руб. Тогда при добровольном возврате:ДТ 50 (51) — КТ 70 (8 700) с возврат

ДТ 20 (23, 25…) — КТ 70 (-10 000) — сторнировано начисление отпускных

ДТ 70 — КТ 68.1 (-1300) — сторнирован НДФЛ

ДТ 20 (23, 25…) — КТ 69 (-3000) — сторнированы страховые взносы

Если же сотрудник не идет навстречу, то работодателю приходится идти в суд.

В этом случае взаимоотношения с бывшим работником переходят в другую плоскость, поэтому задействуется счет 73, относящийся к прочим расчетам.

Пример 2

ДТ 73 — КТ 70 (8 700) — претензия по взысканию переплаты

Если суд встанет на сторону работодателя:ДТ 50 — КТ 73 (8 700) — возврат по решению суда

Сумма отпускных, НДФЛ и страховые взносы в этом случае сторнируются аналогично примеру 1.Если же взыскать переплату не удалось, то ее сумму придется списать за счет прочих расходов:ДТ 70 — КТ 73 (8 700) — суд принял решение отказать во взыскании

ДТ 20 (23, 25…) — КТ 70 (-10 000) — сторнирована ранее начисленная сумма

ДТ 91 — КТ 70 (10 000) — списана сумма переплаты

НДФЛ и страховые взносы в случае, если суд встал на сторону работника, считаются уплаченными правомерно и корректировке не подлежат.

Обращаясь в суд, работодателю надо иметь в виду, что перспективы здесь зависят от причины переплаты. Возврат «авансовых» отпускных, хотя и с ограничениями, прямо предусмотрен ст. 137 ТК РФ.

А вот при ошибках в расчете с возвратом уже могут быть проблемы. Та же статья 137 ТК РФ дает право работодателю вернуть переплату при счетных ошибках. Но судьи обычно понимают под ними только арифметические неточности (определение Верховного Суда РФ от 20.01.2012 № 59-В11-17).

Поэтому, если были неверно применены нормы трудового или налогового права, то работодателю, скорее всего, придется взять лишние расходы на себя.

Суд в очередной раз подтвердил право работодателя взыскать с работника излишне выплаченную ему зарплату из-за сбоя в бухгалтерской программе

AntonioGuillemF / .com

Суд удовлетворил иск работодателя о взыскании с работника излишне выплаченной ему заработной платы. Свои требования работодатель мотивировал тем, что из-за некорректной работы программного обеспечения бухгалтер дважды перечислил работнику заработную плату за сентябрь 2017 г. (Апелляционное определение Судебной коллегии по гражданским делам Омского областного суда от 26 апреля 2018 г. по делу № 33-1865/2018)

Напомним, что статья 137 Трудового кодекса устанавливает возможность взыскания с работника сумм излишне выплаченной заработной платы только в трех случаях:

- счетной ошибки;

- если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое;

- если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

В каких еще двух случаях, помимо счетной ошибки, работодатель может взыскать заработную плату, излишне выплаченную работнику, узнайте в «Энциклопедии решений» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

При этом понятие счетной ошибки в нормативных актах не раскрывается. В правоприменительной практике сложилось понимание счетной ошибки как ошибки, допущенной при арифметических расчетах (письмо Роструда от 1 октября 2012 г. № 1286-6-1). Верховный Суд Российской Федерации в определении от 20 января 2012 г. № 59-В11-1 также отождествляет понятие счетной и арифметической ошибок. Руководствуясь приведенным пониманием счетной ошибки, многие суды не признают таковой сбой в компьютерной программе (например, определения Верховного Суда Республики Башкортостан от 31 января 2017 г. № 33-1872/2017, Московского городского суда от 18 ноября 2015 г. № 33-35340/15, Томского областного суда от 31 марта 2015 г. № 33-898/2015, Новосибирского областного суда от 10 февраля 2015 г. № 33-1044/2015).

Однако Омский областной суд занял иную позицию. Судьи заключили, что, ввиду повсеместной компьютеризации, внедрения в бухгалтерский учет программного обеспечения, понятие «счетная ошибка» может включать в себя и ошибку, произошедшую вследствие неправильного алгоритма программы или ее сбоя.

Отметим, что данный случай признания сбоя в компьютерной программе счетной ошибкой не является уникальным. Аналогичный подход применялся и другими судами (например, определение Хабаровского краевого суда от 28 ноября 2016 г. № 33-8775/2016, определение Верховного Суда Республики Татарстан от 10 февраля 2014 г. № 33-1938/14).

Может ли работодатель взыскать переплату с виновного бухгалтера?

Нужно обратить внимание, что действительно переплата подлежит возврату. Однако это возможно далеко не во всех случаях

Первое, что требуется сделать, это выяснить, почему работнику была начислена «лишняя» сумма денежных средств. Как правило, именно от этого зависит должен ли подчиненный возвращать ее. Причин переплаты может быть две:

- при начислении заработной платы была допущена банальная ошибка. К примеру, бухгалтер перепутал цифры или вовсе дописал лишний ноль;

- излишне выплаченная заработная плата была начислена в добровольном порядке при отсутствии счетной ошибки. К примеру, сотрудник не имел право на получение какой-либо солидной надбавки к ЗП, а из-за ошибочного отнесения его должности к категории граждан, которые имеют право на доплату, ему начислили лишние денежные средства.

Стоит обратить внимание, что в первом случае человеку придется возвращать чужие деньги. Это обусловлено тем, что счетная ошибка при начислении денежных средств влечет за собой обязанность вернуть сумму в полном объеме

Излишне выплаченная заработная плата уволенному работнику также должна быть возвращена в обязательном порядке.

Удержание из ЗП сотрудников для погашения их задолженности предприятию, где они работают, может осуществляться по приказу начальника для возврата сумм, излишне выплаченных подчиненным. Это может быть произведено только в случае отсутствия споров с работниками.

У начальника есть возможность привлечения к ответственности бухгалтера, который совершил серьезную ошибку в расчетах.

Это обусловлено тем, что в результате его некорректных действий и невозможности взыскания излишне перечисленных средств с сотрудника компания понесла существенный ущерб.

Предлагаем ознакомиться: Что будет если не вступил в наследство в течение 6 месяцев в 2021 году

В такой ситуации возможно два варианта:

- если с бухгалтером ранее был подписан соответствующий договор о материальной ответственности, то с него взыскивается вся сумма переплаты;

- если договор о материальной ответственности не был составлен, то ущерб с него взыскивается в пределах одной среднемесячной заработной платы.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

Работодателю следует помнить о том, что распоряжение об удержании с ЗП бухгалтера в возмещение ущерба выносится работодателем в течение тридцати дней со дня составления акта.

В связи с тем, что работник уже уволился, взыскание денег может производиться в порядке и на условиях, предусмотренных гражданским законодательством. Данный вопрос регулирует глава 60 ГК РФ «Обязательства вследствие неосновательного обогащения». Работодатель может обратиться в суд для взыскания излишне перечисленной заработной платы из-за счетной ошибки в течение 3-х лет с момента, когда работодатель узнал или должен был узнать о нарушении своего права (пункты 1 статьи 200 и статьи 196 ГК РФ).

Обратите внимание! В данном случае речь идет именно о счетной ошибке (т.е. ошибке в результате подсчетов, арифметических действий)

В этом случае сотрудник может вернуть денежные средства в кассу организации или перечислить денежные средства на расчетный счет компании.