Возможно ли законное возвращение денег

В российском законодательстве предусмотрен ряд случаев, при которых возможно законное возвращение денежных средств по штрафам за нарушения правил дорожного движения.

Исходя из судебной практики, можно выделить целый ряд типичных ситуаций, при которых автомобилист имеет право потребовать возврата своих денег:

- Уплаченная им сумма превышает необходимым минимум, а значит, является излишней. К примеру, при оплате водитель не знал о наличии 50 процентной скидки и уплатит сумму, указанную в постановлении.

- Оплата штрафа была произведена по отмененному постановлению. Такая ситуация часто встречается, когда автомобилист сначала оплачивает штраф, а потом обращается в суд за его обжалованием. Если судья принимает положительное решение по иску, постановление аннулируется.

- Оплата штрафа была произведена по неправильным реквизитам. Такая ошибка может возникнуть на любых стадиях оплаты. Неточность в оформлении платежа может допустить как сам собственник транспортного средства, так и банковский служащий, принимающий платеж.

- Двойная оплата одного и того же штрафа. Такие ситуации могут возникнуть из-за невнимательности или забывчивости водителя. Однако бывают случаи, когда оплата постановления была произведена в установленные законом сроки, а судебные приставы спустя несколько месяцев в принудительном порядке снимают такую же сумму со счета водителя, для погашения образовавшейся задолженности, которой по факту не было.

- Штраф был оплачен за другого водителя. В таком случае дорожной инспекции данный платеж не будет зачтен.

Большинство из данных ошибок происходит из-за системных сбоев, которые есть в базах данных сотрудников ГИБДД.

Оплачен штраф гибдд проводка

Штраф за нарушение правил дорожного движения обязан оплатить собственник транспортного средства.

Для того чтобы начислить в программе штраф организации за нарушение ПДД, необходимо выполнить следующие действия:

- Меню: Финансовый результат и контроллинг – Доходы и расходы, финансовый результат – Отражение прочих доходов и расходов.

- Нажмите кнопку «Создать», выберите операцию «Регистрация расходов».

- Добавьте статью расходов «Штрафы ГИБДД», укажите сумму и корреспондирующий счет 76.02. (рис. 1).

- В статье расходов на вкладке «Регламентированный учет и МФУ» снимите флаг «Принимается к налоговому учету по налогу на прибыль» (рис. 2).

Не пропускайте последние новости — подпишитесьна бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

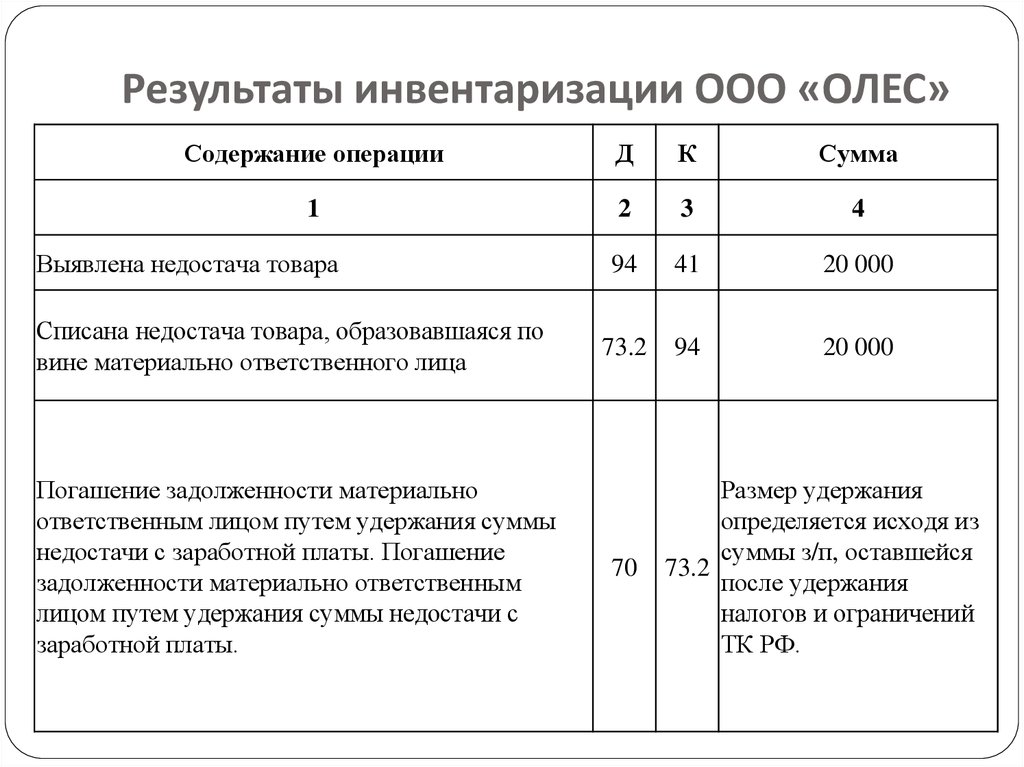

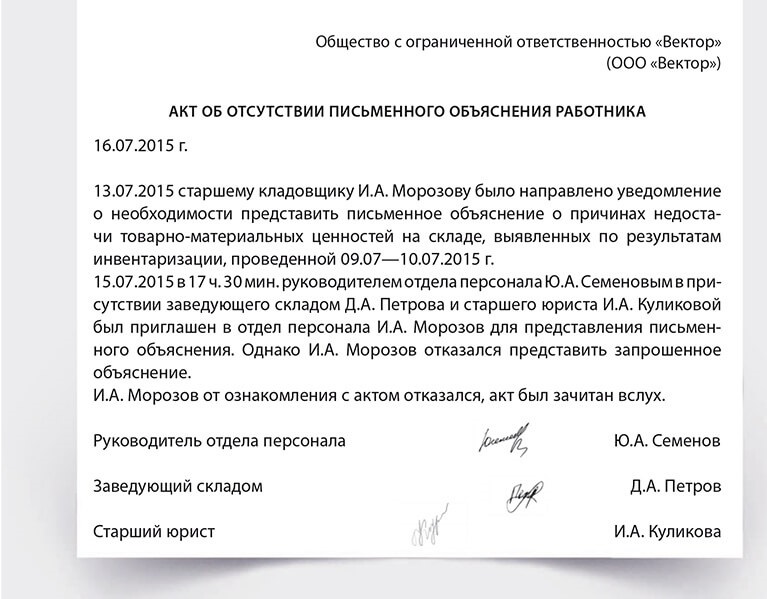

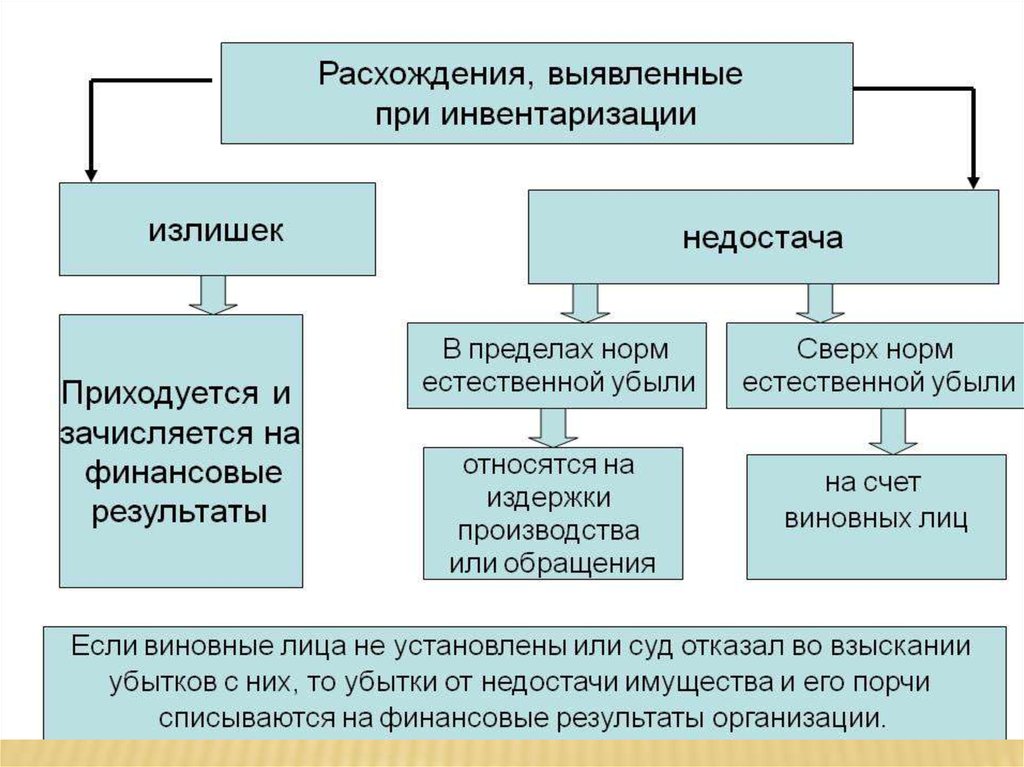

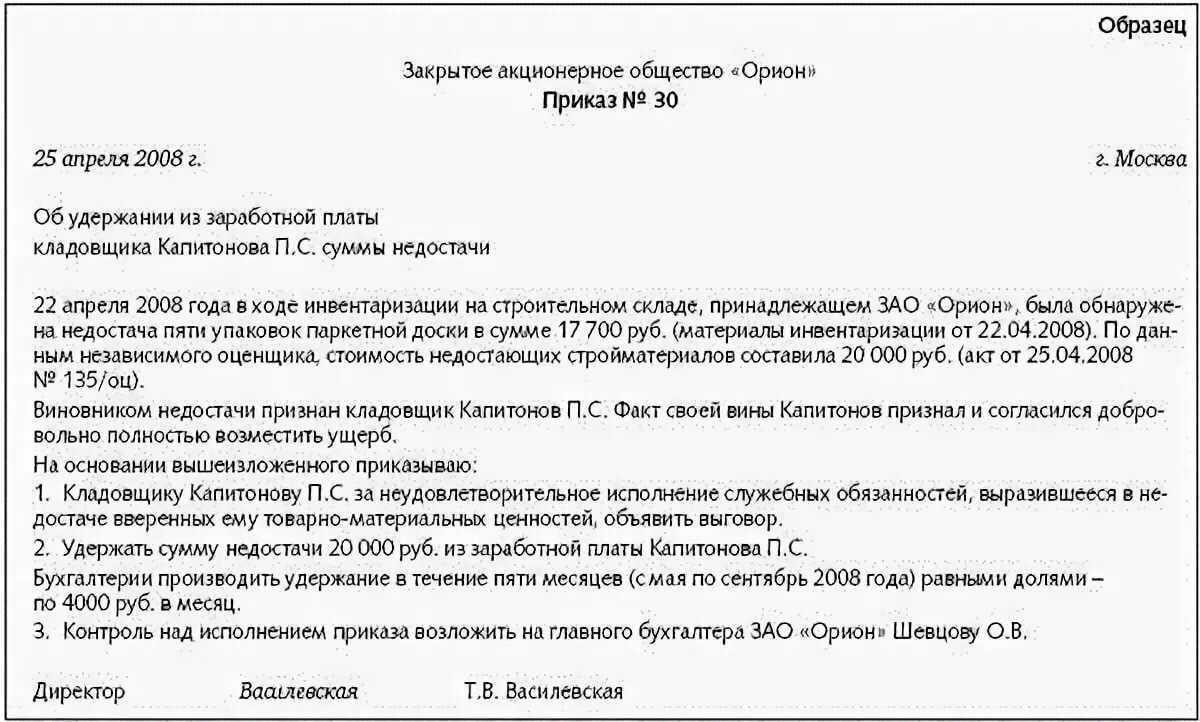

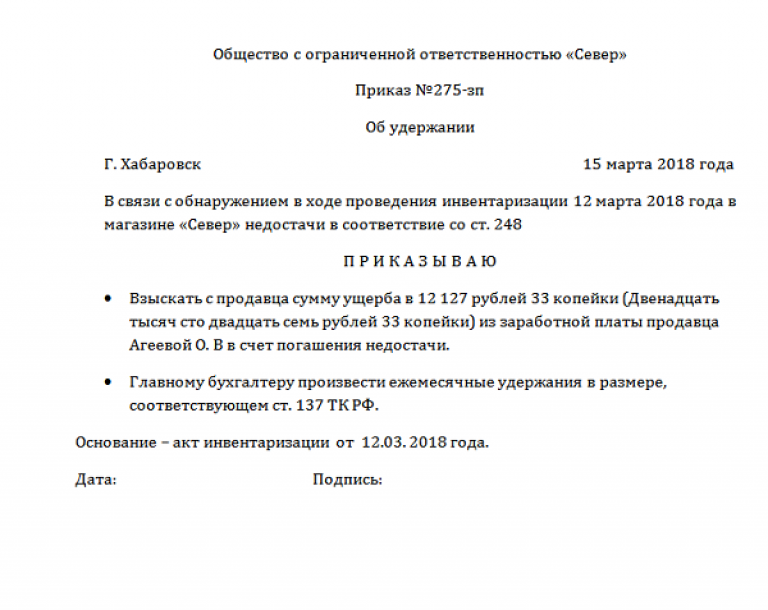

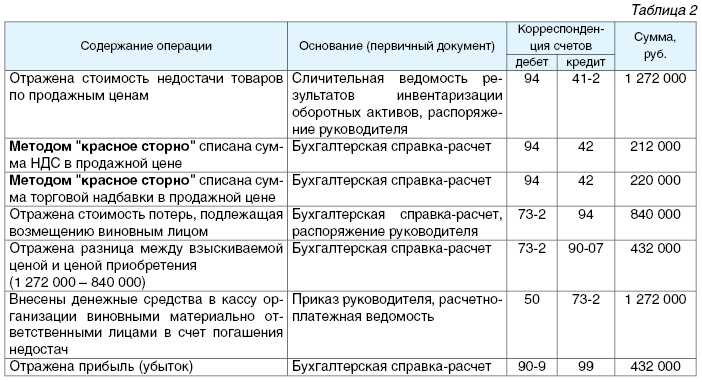

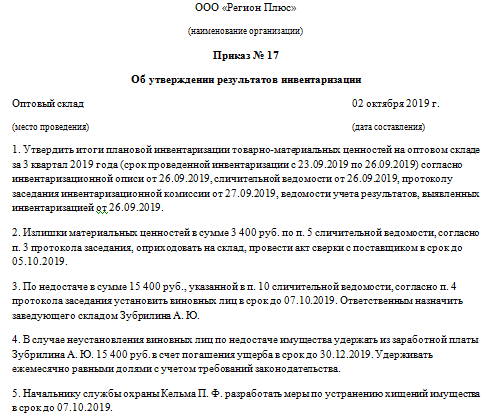

Создание специальной комиссии

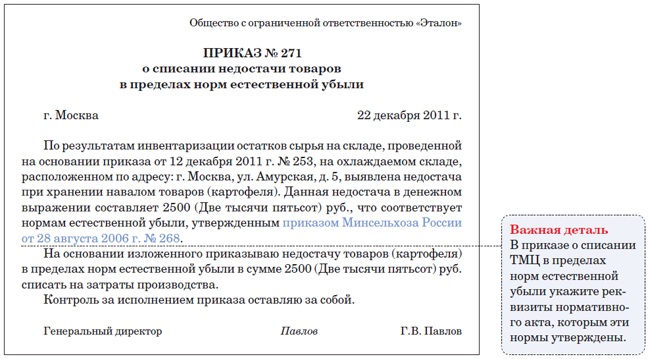

Для подтверждения суммы материального ущерба в организации можно создать специальную комиссию (ст. 247 ТК РФ). Ее состав утверждает руководитель организации. Создавать комиссию целесообразно при установлении фактов хищения или злоупотребления, а также порчи ценностей.

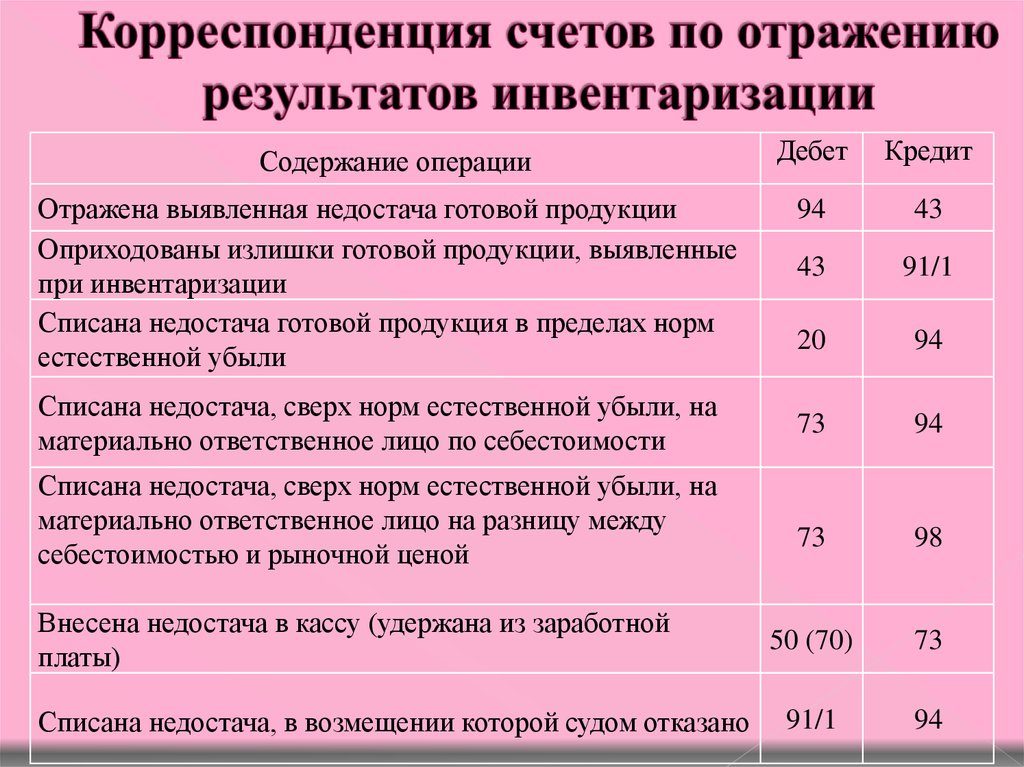

Выявленную недостачу (стоимость потерь) указывайте в сличительной ведомости.

https://www.youtube.com/watch?v=ytcreatorsru

– либо по формам, утвержденным пунктом 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88 (формы № ИНВ-18 или № ИНВ-19);

– либо по формам, разработанным организацией самостоятельно и утвержденным руководителем организации.

Если сумму материального ущерба можно установить на основании документов, полученных от контрагентов, комиссию можно не создавать. Например, при ДТП по вине сотрудника сумму материального ущерба можно установить по документам, полученным от страховой и ремонтной компаний.

Глава 11удержания из заработной платы

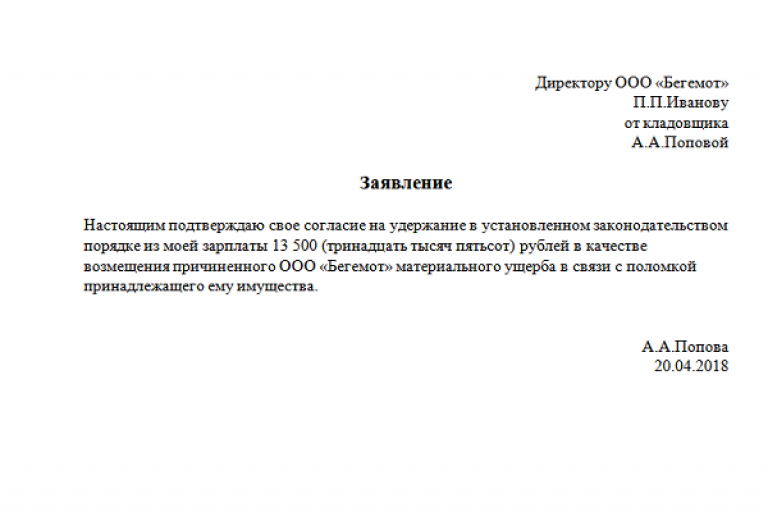

Отметим, что положение ст. 137 ТК РФ трактуется некоторыми экспертами как требование работодателя непременно поставить работника в известность о том, что будет произведено удержание по такому-то основанию и в таком-то размере (т. е. по сути спросить его согласие). Отсутствие в ст. 137 ТК РФ указаний на необходимость получения письменного согласия работника позволяет предполагать, что работник считается не оспаривающим удержание, пока он не заявит об этом работодателю. взыскание ущерба при определенных условияХ В следующих случаях удержания хотя и производятся, но с соблюдением месячного срока и при условии, что работник не оспаривает их основание и размер:1) для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в иных случаях.

Размер удержаний из зарплаты

Обязательные удержания из заработной платы работника — это НДФЛ и по исполнительным листам. Общие правила и перечень случаев, когда можно удержать из зарплаты суммы (даже без согласия сотрудника учреждения), а также лимиты таких удержаний определены Трудовым кодексом РФ. Порядок удержания, как правило, устанавливается ведомственными нормативными документами. О том, как отразить в бухгалтерском учете различные удержания из зарплаты, расскажет эксперт журнала «Учет в бюджетных учреждениях».

В отношении размера удержаний из заработной платы есть ограничения, установленные статьей 138 Трудового кодекса РФ. В общем случае из всей суммы зарплаты, причитающейся работнику при каждой ее выплате, бухгалтер может удержать не более 20 процентов. Однако в случаях, предусмотренных федеральными законами, предельный размер удержаний может составлять до 50 процентов выплаты. Этот же лимит установлен и для удержаний по нескольким исполнительным документам. То есть за сотрудником нужно сохранить минимум 50 процентов его заработной платы. Однако такое ограничение не распространяется на удержания при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, а также в случаях возмещения:

- вреда, причиненного здоровью другого лица;

- ущерба, причиненного преступлением;

- вреда лицам, понесшим ущерб в результате смерти кормильца.

Этот перечень — закрытый. Размер удержаний из заработной платы в данных случаях не может превышать 70 процентов.

Отметим, что размер удержаний из зарплаты и других доходов должника исчисляют из суммы за вычетом налогов. Об этом сказано в части 1 статьи 99 Федерального закона от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве» (далее — Закон № 229-ФЗ). При этом из выплат, поименованных в статье 101 Закона № 229-ФЗ, удержание не производится.

Что же касается удержаний по инициативе работника, здесь никаких ограничений нет, то есть удерживать можно любую сумму, однако только в случае представления работником соответствующего заявления в бухгалтерию учреждения. Возможность для работника распорядиться собственной заработной платой по его усмотрению с условием представления работодателю заявления подтвердил и Центральный районный суд города Омска в решении от 20 марта 2014 г. № 2-1350/2014.

ФССП: задолженность и арест счетов

Судебные штрафы лучше оплачивать сразу и сохранять чеки. И не доводить дело до следующего этапа, который может «заморозить» финансы компании-собственника авто.

И тогда взысканием займется Федеральная служба судебных приставов (ФССП).

Служба направит письмо с уведомлением о возбуждении исполнительного производства и даст на оплату всех штрафов по решению суда . Если в указанный срок не «закрыть» задолженность, то ФССП применяет:

- Арест расчетного счета. Или списание денежных средств со счета, если денег достаточно, чтобы погасить судебный долг и исполнительский сбор ФССП. Если денег на счету недостаточно, то банк приостановит операции по счету, . Разблокировка счета требует изрядного количества нервов и времени, даже если долг удастся оплатить с другого счета.

- Наложение ФССП исполнительского сбора, .

- Запрет на регистрационные действия с автомобилем — смена собственника, восстановление документов и другие. Снятие этого запрета также может дополнительных хождением по кабинетам ФССП и МРЭО.

Страховые взносы

Если организация взыскивает ущерб с сотрудника, начислять страховые взносы не нужно. Ведь в данном случае объект обложения взносами отсутствует (ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ, ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Ситуация: нужно ли начислить страховые взносы, если административный штраф за сотрудника заплатила организация (например, за нарушение ПДД на машине организации)?

Ответ: да, нужно.

По общему правилу административный штраф должен заплатить тот, кого привлекли к ответственности (ч. 1 ст. 32.2 КоАП РФ). То есть в данном случае это сам сотрудник.

Если же штраф за него заплатила организация, то в таком случае у сотрудника возникает доход. При этом в перечне сумм, освобожденных от взносов, уплата административного штрафа за сотрудника не предусмотрена. Значит, взносы надо начислять в общем порядке (ст. 7 и 9 Закона от 24 июля 2009 г. № 212-ФЗ, ст. 20.1 и 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Данные правила применяются и при уплате административного штрафа за сотрудника, который нарушил ПДД на машине организации

При этом неважно, как зафиксировано нарушение: камерой фотовидеофиксации или непосредственно сотрудником полиции

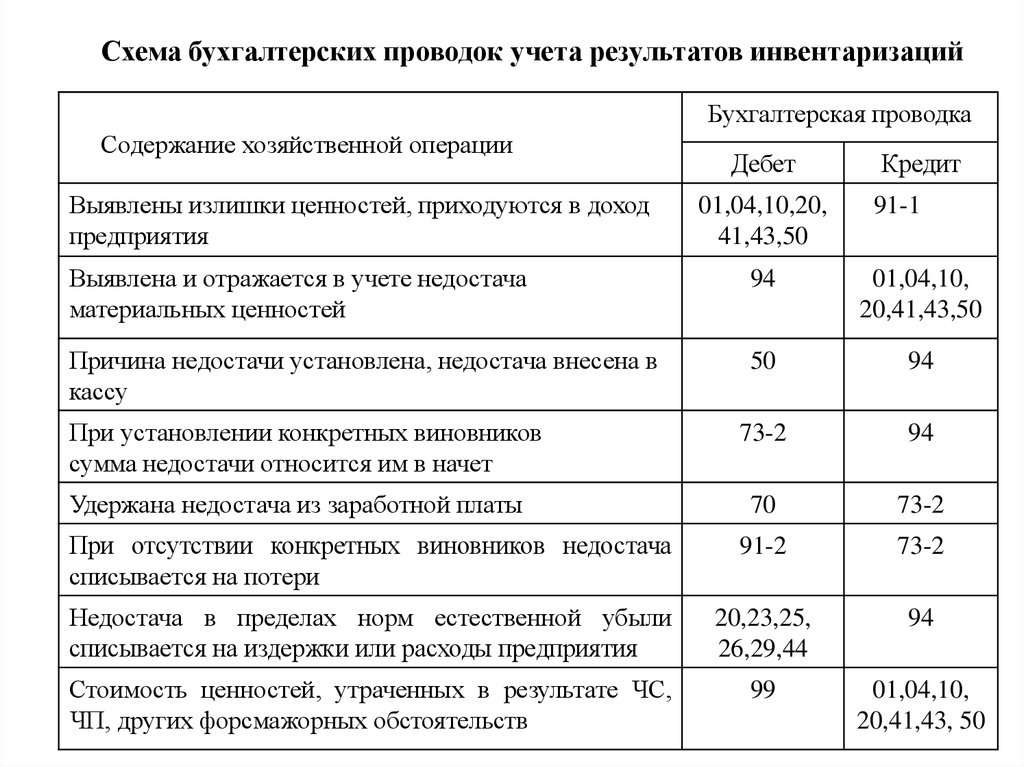

Какими проводками оформляют штраф за нарушение ПДД

Для учета штрафных санкций используйте сч. 76. Какой субсчет выбрать организации, вправе определить самостоятельно. На вопрос, какие проводки поставить при начислении штрафа ГИБДД: 76.02 или 76.09, ответим: используйте удобный вам субсчет, организация вправе ввести в план счетов бухгалтерского учета и иные субсчета. С целью удобства выделите отдельный субсчет, например 76.11 «Расчеты по административным правонарушениям» или «Расчеты по санкциям государственных органов» и т.д. Внесите дополнения в учетную политику в связи с введением выделенного субсчета.

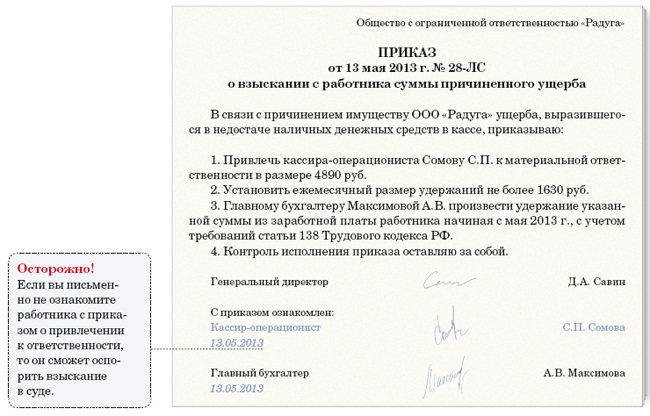

В оформлении проводок по штрафу ГИБДД и его оплате будьте внимательны: бухгалтер отражает данные в учете, когда штраф выписан напрямую на организацию. Если в постановлении указан водитель транспортного средства, то и оплату он производит за счет своих денежных средств. Рассмотрим пример: организации пришло постановление по почте России за нарушение правил дорожного движения сотрудником-водителем. В документе нарушителем числится организация, и уплачивать ей. Но с водителя уплаченную сумму удержите на основании распоряжения директора, издайте его в течение месяца со дня оплаты. Ст. 138 ТК РФ позволяет производить удержания с заработной платы в рамках 20 % от суммы. Если прошло более месяца, то потребуется письменное согласие водителя на компенсацию ущерба на основании ст. 248 ТК РФ . Если согласия нет и водитель возражает, то работодатель вправе обратиться в суд. Вот на какой счет списываются штрафы ГИБДД: на 91.02, в расходах по налогу на прибыль суммы учесть нельзя. Сумма компенсации от водителя признается внереализационным доходом и отражается на сч. 91.01 «Прочие доходы», которые в полном размере облагаются налогом на прибыль.

В таблице — бухгалтерские проводки штрафа за нарушение ПДД в 2022 году:

| Дебет | Кредит | Описание |

| 91.02 «Не учитываемые в НУ» | 76, субсчет «Расчеты по административным правонарушениям» | Отражены расходы по нарушению Правил дорожного движения |

| 76, субсчет «Расчеты по административным правонарушениями | 51 «Расчетные счета» | Уплачена сумма нарушения |

| 70 «Расчеты по оплате труда» | 73 «Расчеты с персоналом по прочим операциям» | Из заработной платы водителя удержана сумма по постановлению |

| 50 «Касса» | 73 | Сотрудник добровольно внес денежные средства в кассу предприятия и возместил ущерб |

| 73 | 91.01 «Прочие доходы» | Сумма возмещения отражена в составе внереализационных доходов компании |

Обобщим, на каком счете учитывать штрафы ГИБДД: затраты в БУ отражаются с использованием сч. 91.02. БУ и НУ по налоговым правонарушениям зависят от вида налога: по налогу на прибыль используется сч. 99, по остальным налогам — дебет сч. 91.02. Иные административные нарушения относят на сч. 91.02.

В вопросе выбора субсчета для отражения штрафов руководствуйтесь исключительно своим удобством. Бухучет штрафов мы ведем с использованием сч. 76.05. В учетной политике прописали, что на данном счете отражаются расчеты с банками, госорганами в части штрафных санкций и т.д. Ежегодно проходим аудит, никаких претензий со стороны проверяющих нет.

Правовые документы

Приказ Минфина России от 06.05.1999 N 33н

Статья 1 НК РФ. Законодательство Российской Федерации о налогах и сборах, законодательство субъектов Российской Федерации о налогах и сборах, нормативные правовые акты представительных органов муниципальных образований о налогах и сборах, нормативные правовые акты представительного органа федеральной территории «Сириус» о местных налогах и сборах

Статья 270 НК РФ. Расходы, не учитываемые в целях налогообложения

Статья 138 ТК РФ. Ограничение размера удержаний из заработной платы

Статья 248 ТК РФ. Порядок взыскания ущерба

Бухгалтерский учет штрафов и пеней по налогам

Вопрос о том, каким образом отразить суммы пеней в учете, и по сей день вызывает споры между специалистами. Двойственность понятий вызвано тем, что этот термин имеет разные определения в налоговом и бухучете. Следовательно, при начислении пени, штрафа по налогам проводки могут различаться.

К примеру, в бухучете этот термин определяется, как штрафная санкция, то есть наказание за какой-либо проступок или правонарушение. А вот налоговый учет не предусматривает объединение данных понятий. Иными словами, в налоговом учете это совершенно разные виды расходов, и учитывать их на одном счете недопустимо.

Согласно ПБУ 10/99, отражайте данные затраты в составе прочих расходов. Но принять такие издержки в качестве расходов, уменьшающих налогооблагаемую базу по прибыли, нельзя ( ст. 270 НК РФ п. 2).

При начислении пени по налогам бухгалтерские проводки составляйте с применением счета 91 или 99. Придется закрепить в учетной политике предприятия, на какой счет будут списываться такие виды платежей.

Используем 99 счет

Данный метод имеет основное преимущество: при использовании 99 бухсчета не возникает разницы между данными бухгалтерского учета и сформированной отчетностью. Иными словами, 99 бухсчет не участвует в определении размера налогооблагаемой базы. Следовательно, отражение сумм начисленной неустойки, пени (Н/П) на сч. 99 не приведет к искажению учетной информации.

При формировании записей, как списать пени по налогам, проводки составляются следующим образом: 99 счет дебетуется и одновременно кредитуется сч. 68 по соответствующему субсчету:

- 68.1 — если пени начислили по НДФЛ;

- 68.2 — просрочен платеж по НДС;

- 68.4 — налог на прибыль организацией был уплачен с опозданием, и ФНС выставила неустойку.

Если Н/П была выставлена за несвоевременную уплату страховых взносов, то начисление проводится по 69 бухсчету.

Бухгалтерские записи будут выглядеть следующим образом:

Дебет 99 Кредит 68, 69 — начислены суммы неустойки за просрочку налоговых платежей.

Дебет 68, 69 Кредит 51 — отражены перечисления в бюджет в счет погашения выставленных Н/П.

Применяем 91 счет

Согласно положениям фискального законодательства, пени нельзя отнести к штрафным санкциям, так как их размер не имеет конкретного и постоянного значения ( ст. 114 п. 2 НК).

Это означает, что сумма наказания постоянно изменяется и исчисляется, как произведение просроченной задолженности и 1/300 ставки рефинансирования, утвержденной Центробанком России.

Если отражать начисление пеней по налогам проводкой на сч.

91, то при составлении отчетности придется вычленять суммы начисленных неустоек в ФНС, так как неустойку по фискальным платежам нельзя учесть в составе расходов, уменьшающих налогооблагаемую базу.

Итак, проводки по начислению штрафа налоговой инспекции:

Дебет 91.02 Кредит 68 или 69, с указанием соответствующего субсчета — начислены штрафы.

Дебет 68, 69 Кредит 51 — произведена оплата в бюджет.

Если компания решила относить издержки по оплате фискальных Н/П на 91 бухсчет с последующим вычленением этих сумм перед составлением отчетности, то составляйте бухгалтерские записи в аналогичном порядке.

Для отражения неустоек по договорам с поставщиками, подрядчиками и прочими контрагентами используйте записи:

Дебет 91 Кредит 76 «Расчеты с разными дебиторами и кредиторами», сумму отразите на субсчете «Расчеты по претензиям».

Дебет 76 Кредит 51 — отражена оплата Н/П по претензиям.

Проводки при начислении штрафов и пени по налогам

В процессе своей трудовой деятельности каждый бухгалтер сталкивается с такими понятиями как штраф и пеня, например при нарушении законодательства о налогах и сборах. В этой статье изучим куда отнести штрафы по налогам в бухгалтерском учете, а также основные проводки по начислению и уплате пени, штрафов по налогам: на прибыль, НДС, страховым взносам.

Неустойка: нюансы учета и налогообложения

Одним из способов обеспечения исполнения обязательств на сегодняшний день является неустойка. Согласно ст. 330 ГК РФ неустойкой признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства. При этом кредитор не обязан доказывать причинение ему убытков. Неустойка может быть установлена в договоре, например в фиксированном размере или в виде определенного процента от несвоевременно уплаченной суммы. С точки зрения бухгалтерского учета неустойка включается в прочие доходы (п. 7 ПБУ 9/99) у ее получателя и в прочие расходы (п. 11 ПБУ 10/99) — у плательщика. Начисление неустойки отражается на счете 91 «Прочие доходы и расходы». При этом в составе доходов она отражается в том отчетном периоде, в котором должник ее признал или в котором вынесено решение суда (п. 16 ПБУ 9/99). В расходах данные суммы отражаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств. На практике часто возникают споры по вопросам: как считать неустойку, от какой суммы, с НДС или без него. Суды принимали различные решения, соглашаясь то с одной, то с другой стороной. Чаще всего судебная практика склонялась к тому, что неустойку и проценты надо начислять на стоимость без учета НДС. Точку в этом споре поставил ВАС РФ. В постановлении ВАС РФ от 22.09.09 г. N 5451/09 указано, что штрафные санкции должны начисляться на всю сумму долга, включая НДС. После опубликования данного постановления суды изменили свою позицию. Что касается налогового учета неустойки, то здесь имеются некоторые нюансы. В соответствии с п. 3 ст. 250 НК РФ в состав внереализационных доходов включаются доходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба. Указанные доходы учитываются на дату признания должником либо дату вступления в законную силу решения суда (п.п. 4 п. 4 ст. 271 НК РФ). Аналогичные суммы согласно п.п. 13 п. 1 ст. 265 НК РФ включаются в состав внереализационных расходов. Учитываются они на дату признания санкций должником или дату вступления в законную силу решения суда (п.п. 8 п. 7 ст. 272 НК РФ). Таким образом, если дата решения суда и дата его вступления в силу приходятся на разные периоды, то в бухгалтерском учете возникнут временные разницы. Встает еще один вопрос: а что значит «дата признания»? В письме Минфина России от 26.06.09 г. N 3-2-09/121 отмечено, что признание таких сумм должником может быть осуществлено как в форме согласия с предъявленными требованиями, так и в форме совершения должником конкретных действий по исполнению обязательства, которые свидетельствуют о признании долга (например, в форме направления письма или иного документа, подтверждающего факт нарушения обязательств и позволяющего определить размер суммы, признанной должником). При этом высказано мнение, что если размер неустойки рассчитан в соответствии с условиями контракта и сумма оплачена должником, то это не свидетельствует о признании данных санкций. Документом, подтверждающим признание должником неустойки, может служить письменное согласие общества оплатить долг в указанном размере. Таким образом, чтобы избежать споров с налоговыми органами по вопросу правомерности учета неустойки в составе расходов, следует запастись каким-либо документом. Например, это могут быть двусторонний акт, определяющий размер неустойки, или отметка на письме предъявителя претензии о том, что с «суммой предъявленной неустойки согласен». А если поставщик — иностранное юридическое лицо. Возникают ли у покупателя обязанности налогового агента по удержанию налога на прибыль? В соответствии с п.п. 9 п. 1 ст. 309 НК РФ штрафы и пени за нарушение российскими лицами договорных обязательств, полученные иностранной организацией и не связанные с ее предпринимательской деятельностью в Российской Федерации, относятся к доходам иностранной организации от источников в Российской Федерации и подлежат обложению налогом, удерживаемым у источника выплаты доходов. При этом налог удерживается по ставке 20% (п. 1 ст. 310 НК РФ, п.п. 1 п. 2 ст. 284 НК РФ). Налог удерживается при каждой выплате и перечисляется одновременно с выплатой дохода в федеральный бюджет.

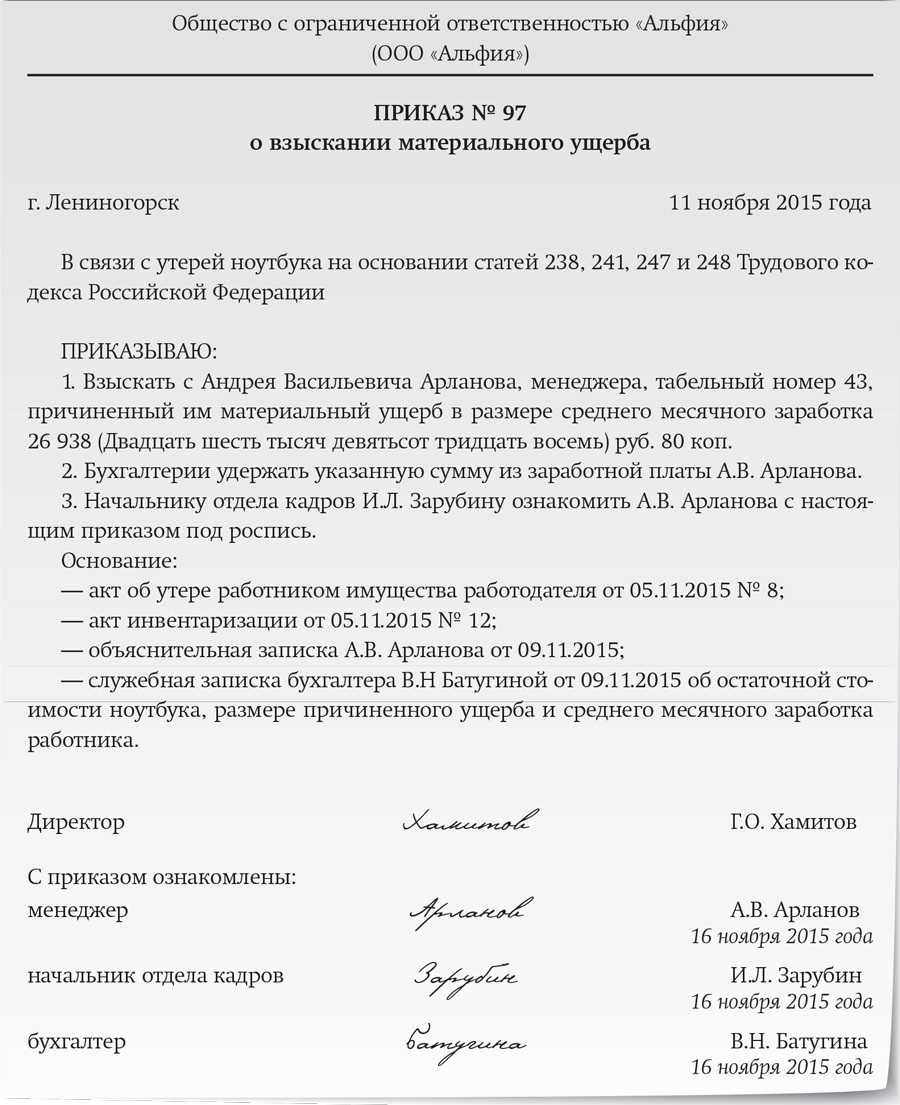

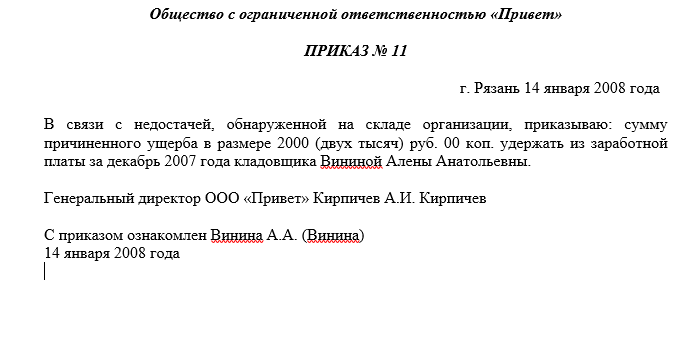

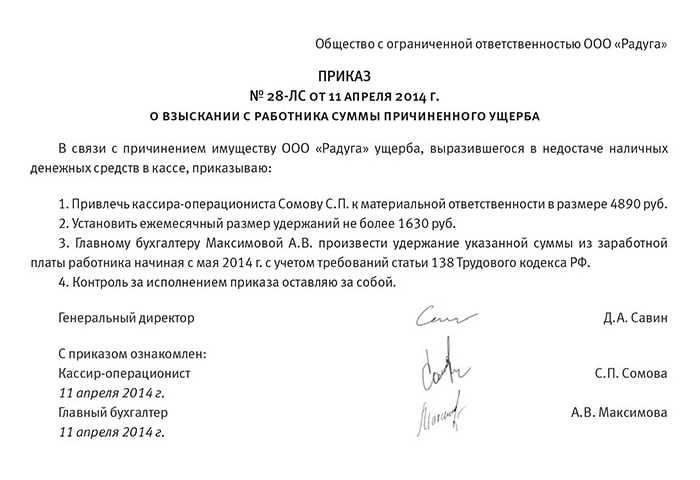

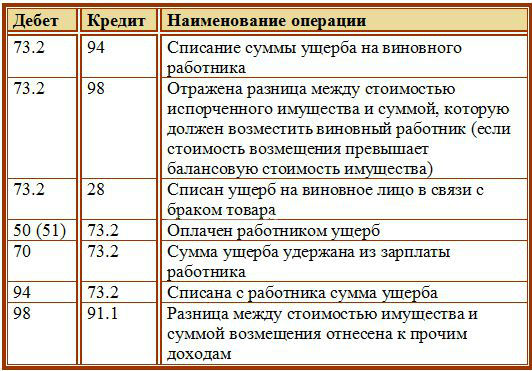

Расчет суммы ущерба

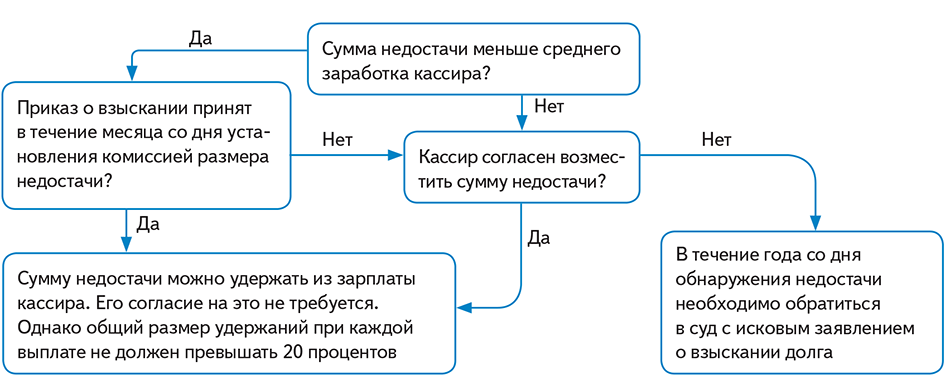

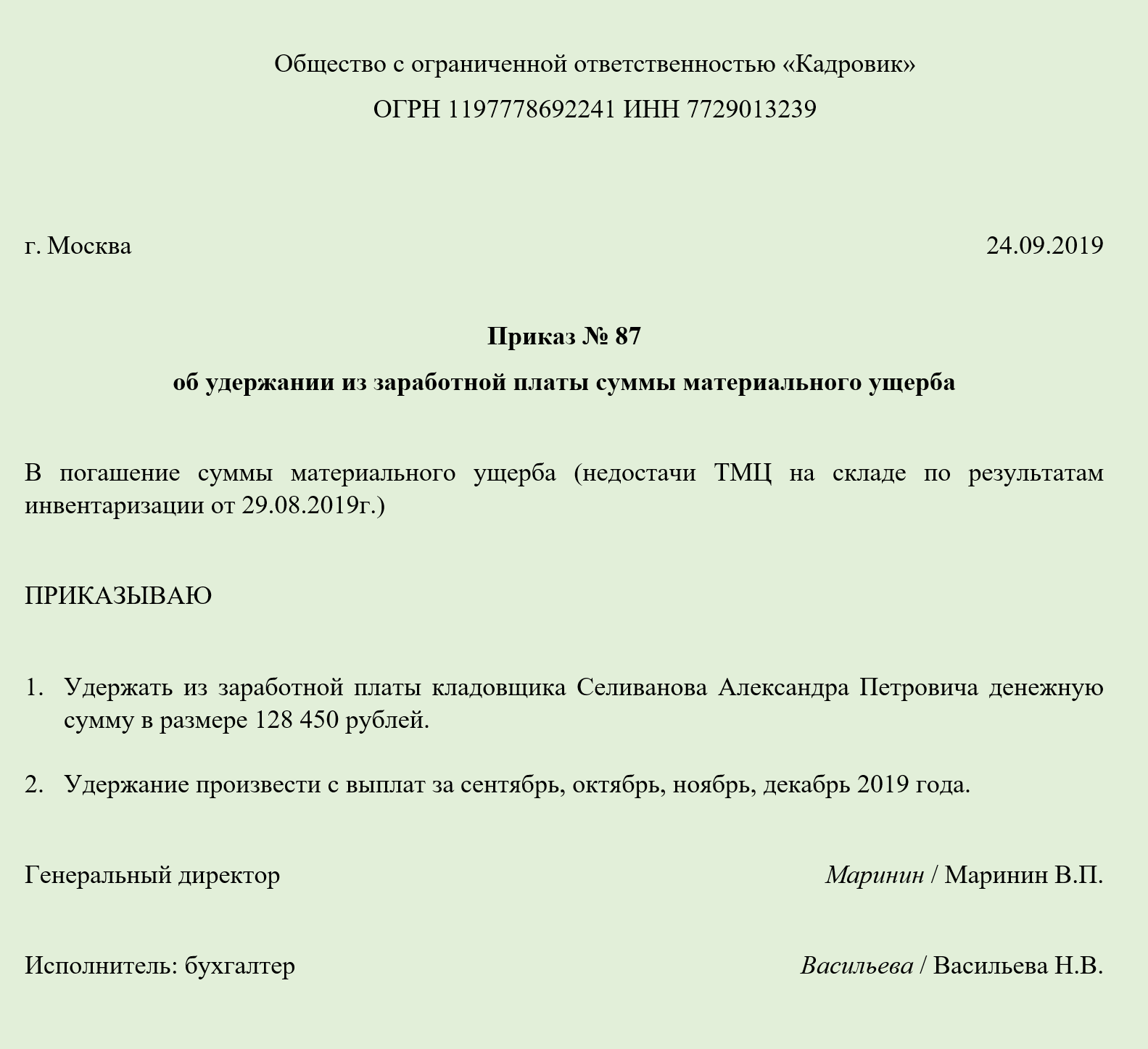

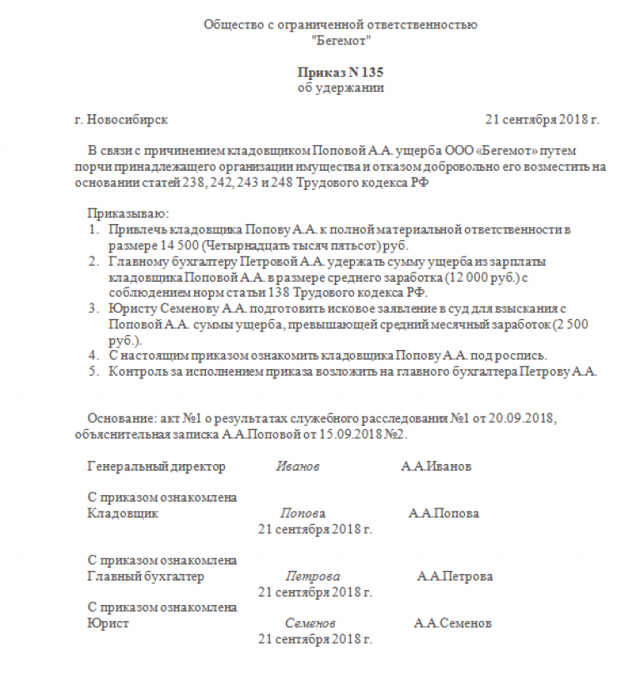

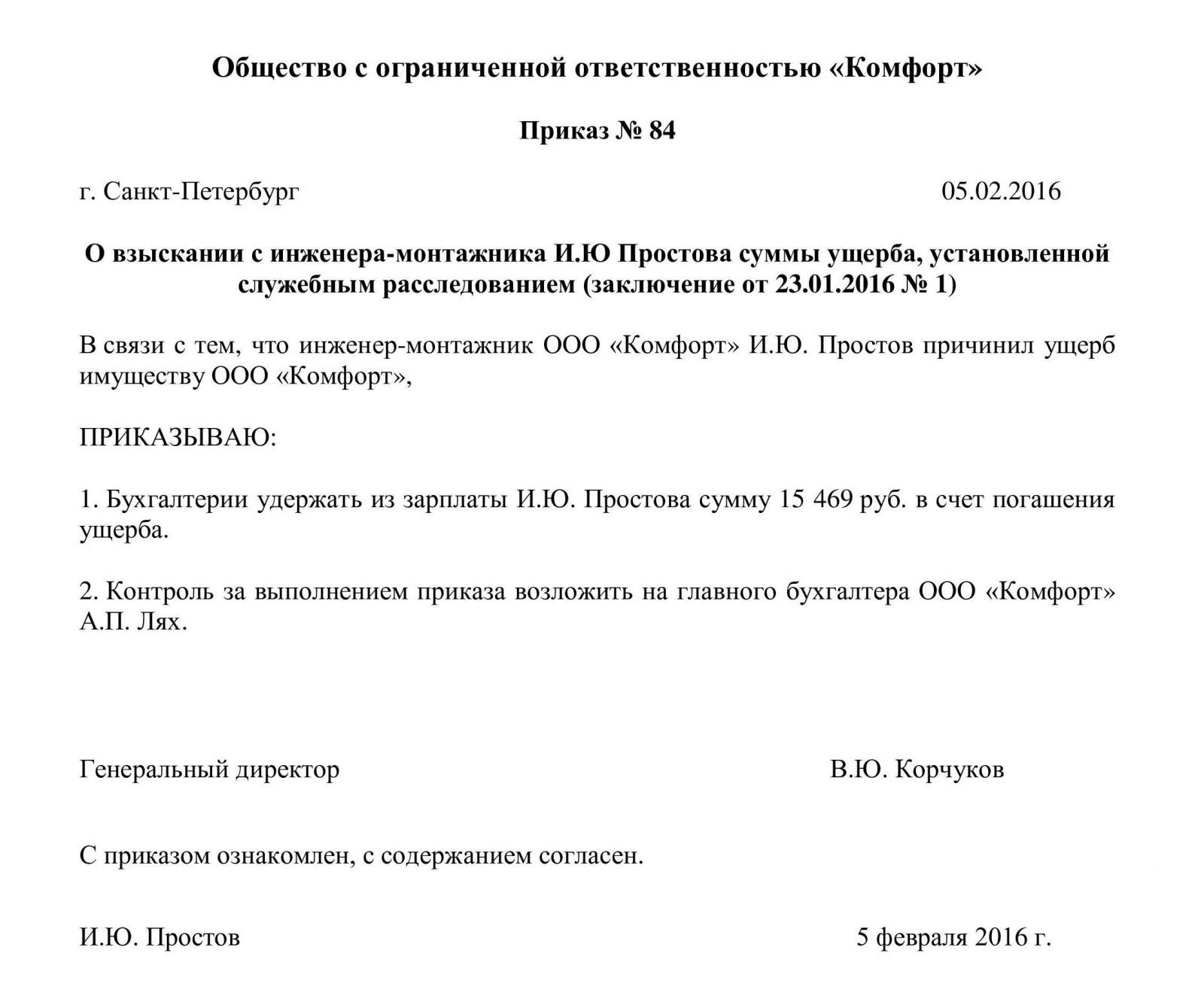

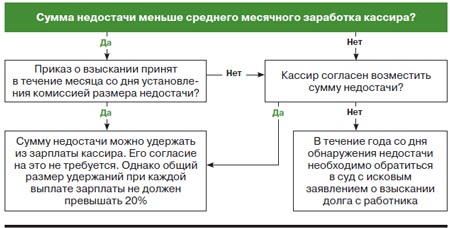

На основании приказа с дохода сотрудника удержите стоимость ущерба, не превышающую его среднего месячного заработка. С учетом этого правила нужно взыскивать ущерб и в тех случаях, когда сотрудник несет ограниченную материальную ответственность, и в тех случаях, когда материальная ответственность наступает в полной сумме ущерба.

https://www.youtube.com/watch?v=ytpressru

Такой порядок установлен статьей 248 Трудового кодекса РФ.

Ситуация: как определить средний месячный заработок при расчете суммы материального ущерба, которую можно удержать из дохода сотрудника{q}

Законодательство не предусматривает методику расчета среднего месячного заработка. Для всех случаев сохранения среднего заработка установлен единый порядок его расчета на основании среднего дневного (часового) заработка (ст. 139 ТК РФ). Поэтому при расчете суммы материального ущерба необходимо использовать именно его.

Стоимость ущерба, удерживаемого из дохода сотрудника, не должна превышать его среднего месячного заработка (ч. 1 ст. 248 ТК РФ). При этом конкретный порядок расчета заработка для таких случаев не определен. Значит, нужно использовать общие правила. А именно вести расчет среднего заработка нужно исходя из фактически начисленной сотруднику зарплаты и фактически отработанного им времени за 12 предшествующих календарных месяцев.

Удержать из месячной зарплаты сотрудника можно не более 20 процентов. Поэтому взыскивать сумму материального ущерба в размере средней зарплаты, скорее всего, придется в течение нескольких месяцев.

Пример расчета материального ущерба, взыскиваемого с сотрудника. Договор о полной материальной ответственности с сотрудником не заключен

В августе 2015 года по вине сотрудника А.С. Кондратьева вышел из строя принтер. Сотрудник несет ограниченную материальную ответственность.

За период с августа 2014 года по июль 2015 года Кондратьев отработал 246 дней. За этот период ему начислено 415 245,58 руб.

В августе 2015 года 21 рабочий день.

Средняя зарплата Кондратьева за месяц, в котором был нанесен материальный ущерб (август 2015 года), составляет:415 245,58 руб. : 246 дн. × 21 дн. = 35 447,79 руб.

Пример расчета материального ущерба, взыскиваемого с сотрудника. Договор о полной материальной ответственности с сотрудником заключен

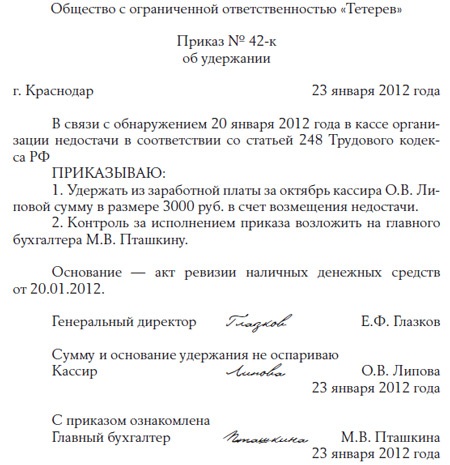

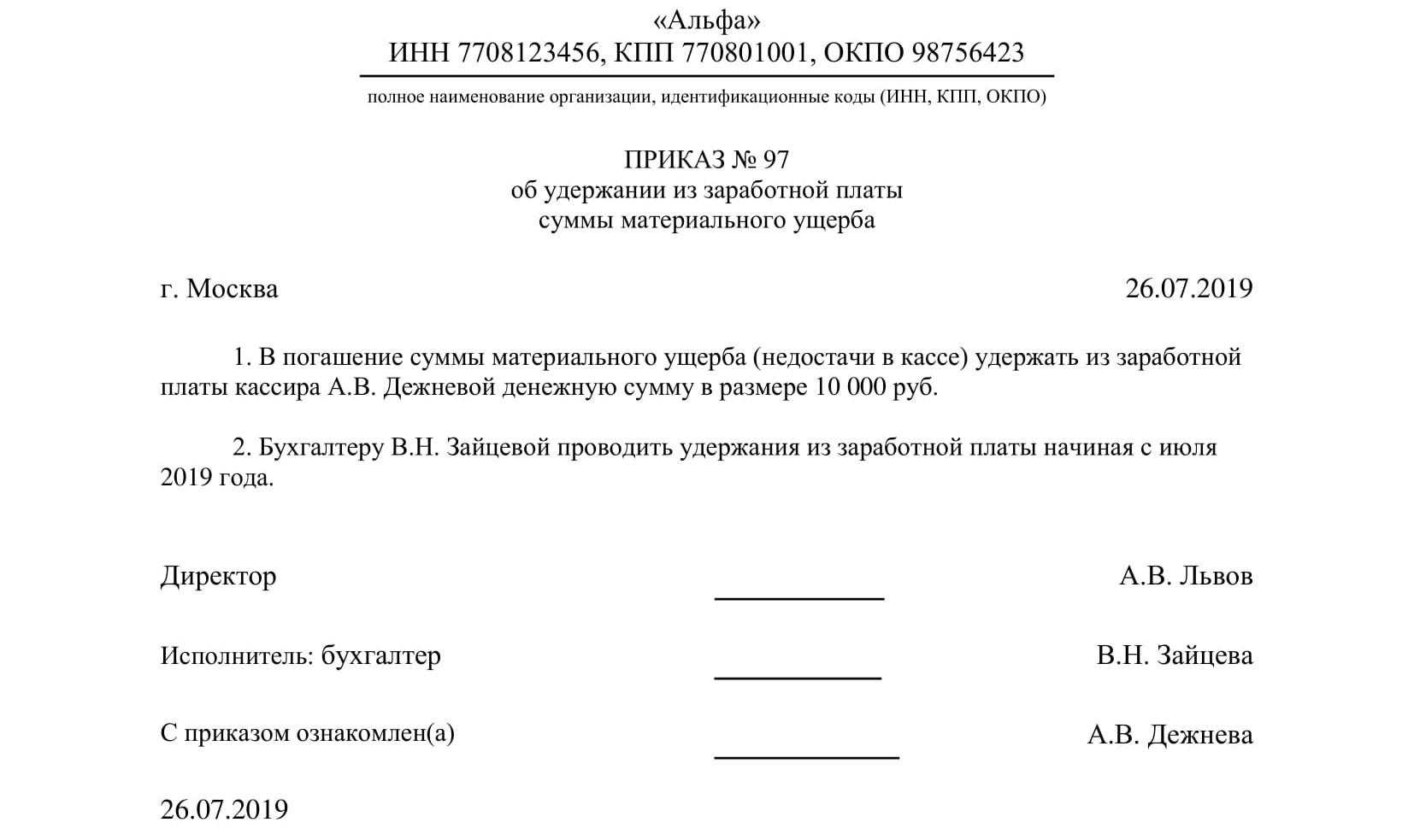

В организации в сентябре 2015 года выявлена недостача денег в кассе на сумму 52 000 руб. С кассиром А.В. Дежневой заключен договор о полной материальной ответственности. Она признала свою вину.

В сентябре 2015 года 22 рабочих дня.

Средняя зарплата Дежневой за месяц, в котором был нанесен материальный ущерб (сентябрь 2015 года), составляет:402 345,76 руб. : 246 дн. × 22 дн. = 35 982,14 руб.

Поскольку средняя зарплата меньше суммы ущерба, по приказу руководителя с Дежневой удерживают 10 000 руб. При этом из каждой ее зарплаты – не более 20 процентов.

Пример расчета зарплаты сотрудника с учетом удержаний в пределах его среднего заработка

13 января 2015 года по вине сотрудника А.С. Кондратьева вышел из строя принтер. С сотрудником не заключен договор о полной материальной ответственности.

Размер материального ущерба оценен в 10 000 руб.

За период с января по декабрь 2014 года Кондратьев отработал 247 дней. За этот период ему начислено 400 000 руб.

В январе 2015 года 15 рабочих дней.

Поскольку размер материального ущерба не превышает средней зарплаты Кондратьева, с его дохода можно удержать все 10 000 руб.

За январь 2015 года Кондратьеву начислена зарплата в сумме 29 000 руб. Детей у Кондратьева нет.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Сумма НДФЛ за январь 2015 года составляет:29 000 руб. × 13% = 3770 руб.

Максимальный размер удержаний с дохода сотрудника за месяц составляет:25 230 руб. × 20% = 5046 руб.

Размер ущерба, нанесенного сотрудником, больше этой суммы. Однако в январе из зарплаты Кондратьева бухгалтер удержал только 5046 руб. Оставшиеся 4954 руб. (10 000 руб. – 5046 руб.) организация удержит из зарплаты сотрудника в следующих месяцах.

Аннулируются ли неоплаченные штрафы

Согласно ст. 31.9 КоАП, неоплаченное (добровольно или принудительно) в 2-х летний срок штрафное взыскание признавалось аннулированным. Это значит, что пристав должен был оформить акт о прекращении судебного производства и водитель-нарушитель утрачивал статус должника.

Порядок взыскания

Ранее сотрудники службы судебных приставов возбуждали исполнительное производство на основании исполнительного листа в печатной форме, который им вручал взыскатель (инспекция безопасности дорожного движения) или суд. Далее они находили неплательщика и сначала письменно уведомляли его о необходимости погашения долга в течение 5 суток. При отсутствии адекватной реакции, пристав направлял запрос в банк на списание задолженности со счёта должника, либо в принудительном порядке изымал и реализовывал имущество для погашения задолженности вместе с исполнительным сбором в размере одной тысячи рублей.

Применение штрафов и пеней в соответствии с трудовым законодательством

В соответствии с трудовым законодательством размеры штрафов и пеней могут быть различными в зависимости от нарушений, совершенных работниками. Штрафы и пени могут быть наложены как добровольно работником, так и в результате движения по службе или в области транспортного сектора.

Суммы штрафов и пеней могут быть взысканы как с налогоплательщиков, так и с контрагентов в случае нарушения условий договоров. Расходы на уплату штрафов и пеней могут быть учтены как налоговые расходы.

Для правильного учета штрафов и пеней необходимо вести учетную запись на отдельном счете в учетной системе. Штрафы и пени могут быть учтены через счета налогового учета, каким образом уплатила сумму штрафа или пени, а также через счета расходов, на которых отразятся расходы на уплату штрафов и пеней.

Применение штрафов и пеней

В случае нарушения работником трудовых обязанностей, работодатель имеет право применить штрафы и пени. Например, за опоздание на работу или невыполнение заданий. Штрафы и пени должны быть применены в соответствии с законодательством и утвержденными в организации правилами.

Если работник совершает нарушение, которое приводит к ущербу для работодателя, сумма штрафа или пени может быть удержана с его заработной платы.

Возмещение уплаченных штрафов и пеней

В случае, если работник уплатил штраф или пеню, которые были наложены на него по вине работодателя или по иным причинам, он имеет право на возмещение уплаченных сумм. Для этого необходимо обратиться к работодателю с просьбой о возмещении.

Если работник уплатил штраф или пеню, которые были наложены на него по вине контрагента, он может потребовать возмещение уплаченной суммы от контрагента.

Учет штрафов и пеней

Для правильного учета штрафов и пеней необходимо вести их учет на отдельном счете в учетной системе. Для этого можно использовать программы бухгалтерского учета, такие как «1С:Бухгалтерия».

При учете штрафов и пеней необходимо учесть налогооблагаемую базу и сумму налоговых платежей. Также необходимо учесть сроки уплаты штрафов и пеней, а также возможность применения санкций в случае нарушения срока.

Также следует обратить внимание на возможность введения санкций со стороны налоговых органов в случае несвоевременного начисления и уплаты налогов и сборов

Применение штрафов и пеней в других сферах

Штрафы и пени также могут применяться в других сферах, например, в сфере страхования. В этом случае учет штрафов и пеней должен быть проведен в соответствии с правилами, введенными органами страхования.

В случае применения штрафов и пеней в сфере Пенсионного фонда России (ПФР), необходимо учесть особенности начисления и уплаты пеней, а также согласие работников на начисление и уплату сумм.

В случае применения штрафов и пеней в сфере налогообложения, необходимо учесть особенности начисления и уплаты пеней, а также возможность применения санкций со стороны налоговых органов.

Кто платит штраф, если водитель организации нарушил ПДД

Ответственность за автомобиль несет собственник, и штрафы с камер приходят именно ему (ч. 1 ст. 2.6.1 КоАП РФ). Если автомобиль принадлежит юрлицу, оплачивать штрафы должна организация.

Если работник на служебном автомобиле нарушил ПДД, и это зафиксировал инспектор, постановление выпишут на водителя. Организации оплачивать штраф не придется. Исключение — штрафы, в которых предусмотрена ответственность и организации, и водителя. Например, штрафы за отсутствие тахографа.

Если постановление выписали на организацию, но нарушил наемный водитель, она может возместить ущерб:

- обжаловать штраф;

- удержать деньги из зарплаты водителя;

- оплатить штраф самостоятельно, а потом подать иск на водителя с требованием вернуть деньги.

Если штраф пришел из-за работника, который уволился и отказывается добровольно выплачивать ущерб, организация может подать иск в суд. Обычно суды не взыскивают больше, чем среднемесячный заработок бывшего сотрудника. Поэтому возместить всю сумму штрафа вряд ли получится.

Так было и в случае организации, которая получила штраф за парковку на газоне — 300 000 рублей. Сотрудник, который был за рулем, уже уволился, поэтому удержать штраф из зарплаты компания не могла. Она подала иск с требованием возместить ущерб. Суд постановил, что с водителя можно взыскать ущерб в сумме его среднемесячного заработка. В итоге организация смогла возместить только 32 000 рублей вместо 300 000 рублей (Апелляционное определение Московского городского суда от 28.10.2019 по делу № 33-47109/2019).

Для подачи иска нужны следующие документы:

- постановление о нарушении;

- документы, подтверждающие оплату;

- трудовой договор с бывшим сотрудником или кадровые документы;

- подтверждающие документы, что за рулем в момент нарушения был именно этот водитель, например путевой лист.