«Приёмку прошли»

Елена Иванова, заместитель начальника Управления образования

— В округе функционирует 25 учреждений системы образования. На их подготовку к новому учебному году из местного бюджета выделено 2,77 млн рублей. Денежные средства потрачены на установку противопожарных дверей, приобретение огнетушителей и ящиков для них, пожарных шкафов, частичную замену деревянных оконных блоков на блоки ПВХ и частичный ремонт теневых навесов в детских садах, ремонт вентиляционных шахт на кровле школы № 1, ремонт туалетов в школе № 5 и другое.

В соответствии с техническим регламентом пожарной безопасности все образовательные учреждения обеспечены пожарным водоснабжением, оборудованы автоматической пожарной сигнализацией и аварийным освещением зданий, всё оборудование находится в исправном состоянии.

Школы и детские сады имеют оборудованные пищеблоки, обучающиеся обеспечены горячим питанием. Лицензированные медицинские кабинеты имеются в четырёх школах. Системой водоснабжения и канализацией оборудованы все учреждения образования.

Телефонной связью обеспечены все учреждения, установлены кнопки экстренного вызова, видеонаблюдение имеется пока в одном учреждении. Для установки видеонаблюдения и организации контрольно-пропускного режима необходимо дополнительное выделение средств в размере 4 млн рублей. Несмотря на некоторые трудности, все образовательные учреждения округа благополучно прошли приёмку, которая состоялась 24-25 августа, и начали свою работу.

Учет текущего ремонта

Сначала о ремонте текущем. На основании ч. 6 ст. 55.24 Градостроительного кодекса РФ в целях обеспечения безопасности зданий и сооружений, в процессе их эксплуатации должен проводиться текущий ремонт.

Текущий ремонт зданий, сооружений проводится для того, чтобы обеспечить их надлежащее техническое состояние.

К текущему ремонту зданий и сооружений относятся работы по систематическому и своевременному предохранению их частей и инженерного оборудования от преждевременного износа.

Для этого должны проводиться профилактические мероприятия и устранение мелких повреждений и неисправностей.

В Приложении 3 к Постановлению Госстроя СССР № 279 можно найти перечень текущих ремонтных работ. В него, например, входит:

- ремонт отмостки вокруг здания с восстановлением до 20% общей площади отмостки;

- расшивка раствором мелких трещин в кирпичных стенах;

- антисептическая и противопожарная защита деревянных конструкций;

- смена неисправных оконных и дверных приборов;

- окраска помещений и отдельных конструкций.

Текущий ремонт объектов основных средств учреждения может быть выполнен как силами учреждения, так и в рамках договора подряда.

Источником таких видов работ может быть либо субсидия на эти цели, не связанная с муниципальным заданием, либо средства чистой прибыли от платной деятельности.

Незначительные текущие ремонтные работы могут в учреждении проводиться своими силами. Если в штате имеется рабочий по обслуживанию здания, то для проведения мелкого текущего ремонта не требуется заключение дополнительного гражданско-правового договора, так как работник получает заработную плату. В этом случае для ремонта могут понадобиться только расходные строительные материалы.

Учет спортивного инвентаря

ФАС СЗО в Постановлении от 11.03.2022 N А05-7293/2022 рассмотрел следующую ситуацию. По договору пожертвования организация безвозмездно передала учреждению денежные средства, определив цели их расходования. Впоследствии организация направила в суд жалобу на это учреждение, ссылаясь на то, что оно использовало пожертвованные деньги не по целевому назначению, в которой просит отменить пожертвование по данному договору.

Постановлением от 28.11.2022 N А33-27286/05-Ф02-6274/06-С1 ФАС ВСО признал незаконным решение налогового органа о привлечении учреждения к налоговой ответственности за неуплату налога на прибыль, поскольку целевые поступления в виде пожертвований не подлежат включению в налоговую базу по налогу на прибыль, так как учреждением соблюдено требование Налогового кодекса о раздельном учете таких поступлений.

Вопрос: Можно ли приобретение детских и спортивных площадок отражать по подразделу 0113, или только по 0503?

Правила отнесения расходов всех бюджетов бюджетной системы Российской Федерации на соответствующие разделы и подразделы классификации расходов определены в разделе III Указаний, утвержденных приказом Минфина России от 01.07.2013 № 65н (далее – Указания № 65н).

Отнесение расходов на финансовое обеспечение выполнения функций (услуг) государственными (муниципальными) учреждениями, в том числе в форме субсидий, осуществляется по соответствующим разделам и подразделам классификации расходов бюджетов, исходя из осуществляемых указанными учреждениями функций (услуг) (п. 3.1 раздела III Указаний № 65н). Отметим, что Указания № 65н содержат общее описание расходов, которые могут быть отнесены к тем или иным разделам и подразделам.

В некоторых случаях в рамках бюджетного планирования аналогичные расходы могут быть предусмотрены по разным разделам (подразделам) исходя из экономического смысла, конкретного направления расходов и соответствия выполняемым учреждением функциям (услугам).

В соответствии с п. 3.2 Раздела III Указаний № 65н по подразделу 0503 «Благоустройство» подлежат отражению расходы на проведение мероприятий по содержанию территории муниципального образования, а также по проектированию, созданию, реконструкции, капитальному ремонту, ремонту и содержанию объектов благоустройства, направленных на обеспечение и повышение комфортности условий проживания граждан, поддержание и улучшение санитарного и эстетического состояния территории (включая расходы на озеленение территорий).

Определения понятия «благоустройство территории» содержатся в некоторых правовых актах и письмах госорганов. Например, согласно ч. 1 ст. 2 Федерального закона от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» под благоустройством территории поселения (городского округа) понимается комплекс мероприятий по содержанию территории, а также по проектированию и размещению объектов благоустройства, направленных на обеспечение и повышение комфортности условий проживания граждан, поддержание и улучшение санитарного и эстетического состояния территории.

Исходя из вышеприведенных определений становится очевидно, что расходы органа местного самоуправления на поставку спортивных или детских площадок представляется возможным отнести на раздел 0500 «Жилищно-коммунальное хозяйство», подраздел 0503 «Благоустройство».

Однако в рассматриваемой ситуации, по нашему мнению, основным критерием для выбора раздела, подраздела является не то, что детские (спортивные) площадки являются элементами благоустройства сельского поселения, а то, где они будут учитываться.

Собственником имущества является муниципальное образование. При этом на орган местного самоуправления возлагаются функции управления и распоряжения муниципальным имуществом. Расходы по содержанию имущества казны, согласно требованиям ст.ст. 161, 219 БК РФ, осуществляются в пределах лимитов бюджетных обязательств на основании бюджетной сметы муниципального образования.

Фактически детские (спортивные) площадки могут быть отнесены органом местного самоуправления в состав муниципальной казны.

Соответственно, расходы на приобретение, содержание и ремонт имущества казны муниципального образования в случаях, установленных действующим законодательством, могут быть отнесены к разделу, подразделу 0113 «Другие общегосударственные вопросы» в качестве расходов, связанных с выполнением функций по управлению муниципальной собственностью.

Таким образом, если администрацией сельского поселения будет принято решение учитывать данные объекты в составе муниципальной казны, то расходы на приобретение детских или спортивных площадок возможно отразить по подразделу 0113 «Другие общегосударственные вопросы». Если объекты будут включены в состав основных средств и будут учитываться на балансе администрации сельского поселения, то более подходящим, по нашему мнению, является раздел 0500 «Жилищно-коммунальное хозяйство», подраздел 0503 «Благоустройство».

Морозов Иван

Эксперт правового консалтинга, Член Палаты налоговых консультантов России

Предыдущая статья

Вопрос: На балансе администрации сельского поселения стоят быки. Возможно ли их продать без проведения торгов?

Следующая статья

Вопрос: Как перенести из состава основных средств на забалансовый счет основные средства, не соответствующие критериям активов, не приносящих экономической выгоды в 2018 году?

Расходы на благоустройство территории — устройство и ремонт дорожных покрытий

Под благоустройством территории в плане устройства дорожных покрытий понимается проведение следующих мероприятий:

- ремонт устаревших и изношенных покрытий;

- замена ранее установленных покрытий площадок и дорожек (к примеру, укладка асфальта, тротуарной плитки, шлака, щебенки и т.д.);

- создание покрытий «с нуля».

Виды дорожных покрытий

Прежде чем рассматривать тонкости бухгалтерского учета в отношении благоустройства территорий, следует разобраться, какие виды дорожных покрытий различают в целях благоустройства:

- Мягкие (не капитальные) — к таковым относятся покрытия, изготовленные из искусственных и природных сыпучих материалов (таких как резиновая крошка, песок, керамзит, щебень, гранитные высевки), которые находятся в естественном состоянии, в форме сухих смесей, уплотненных смесей или укрепленных вяжущими материалами.

- Твердые (капитальные) — к таковым относятся сборные или монолитные конструкции из природного камня, асфальтобетона, цементобетона и подобных им материалов.

Принятие к учету объектов благоустройства

Инвентарные объекты ОС должны быть приняты к учету в соответствии с требованиями ОКОФ к группировке объектов основных фондов (об этом говорится в п. 45 Инструкции № 157н). ОКОФ обязывает относить к ОС объекты вроде площадок и дорожек — такие объекты стоит отнести к «Прочим сооружениям», куда вписываются основные средства, не вошедшие в иные группы. На сегодняшний день применяется новый код ОКОФ — 220.41.20.20.90012 (ранее — 12 0001090).

Если под мероприятиями по благоустройству территории понимается проведение ремонта или реконструкции ранее созданного объекта, расходы на данные работы относятся к затратам текущего финансового года. Подобные расходы будут отражены на счете 0 401 20 200 «Расходы текущего финансового года» (на соответствующем счете аналитического учета).

Созданные «с нуля» дорожки и площадки и прочие объекты благоустройства должны быть учтены в составе основных средств, с 1 января 2024 года для этого открывается счет 0 101 02 000 «Нежилые помещения» (ранее — 0 101 03 000 «Сооружения»). Если было возведено сразу несколько объектов с одинаковым сроком полезного использования и одинаковым функциональным назначением, следует рассматривать их как комплекс с одним инвентарным номером. Это не касается объектов, имеющих самостоятельную функцию (к примеру, если одна из площадок была возведена с целью организации на ней парковочных мест). Комплекс привязывается к участку земли, на котором находится. В инвентарной карточке учета нефинансовых активов бухгалтер должен отразить сведения обо всех объектах, вошедших в комплекс, в отдельности.

Отражение расходов на дорожные покрытия в бухгалтерском учете

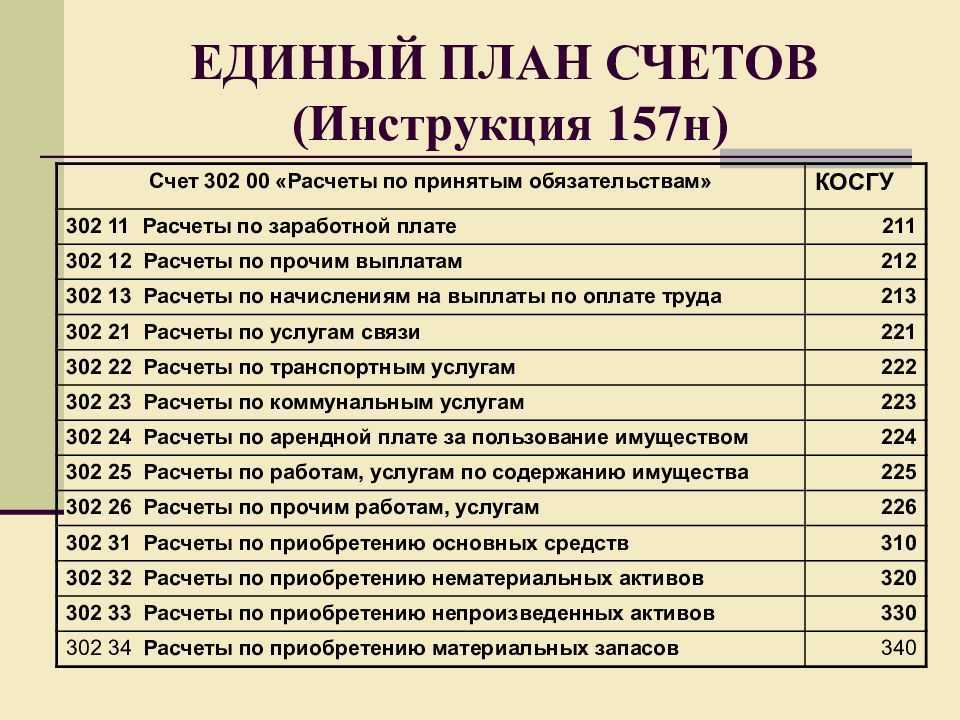

Расходы на проведение мероприятий по укладке дорожек и установке площадок должны быть отражены по КВР 244 «Прочая закупка товаров, работ, услуг»

В зависимости от ситуации во внимание принимаются нормы:

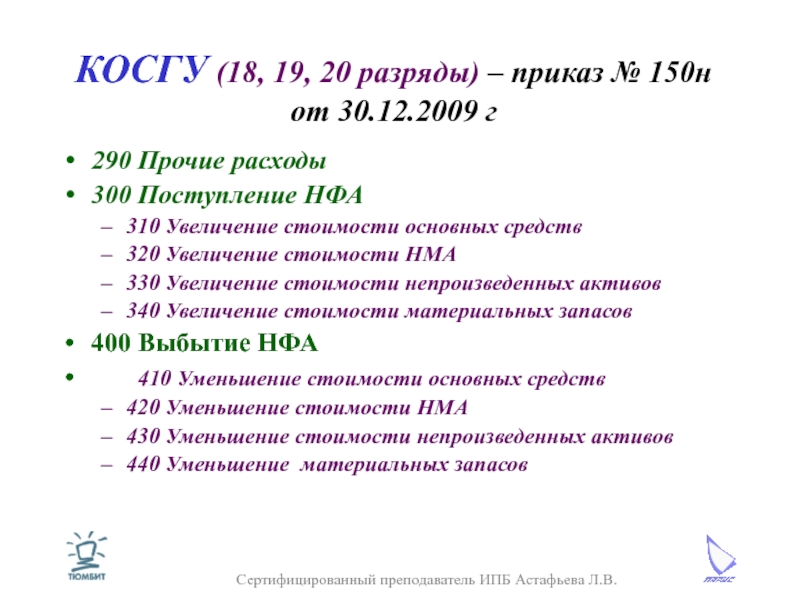

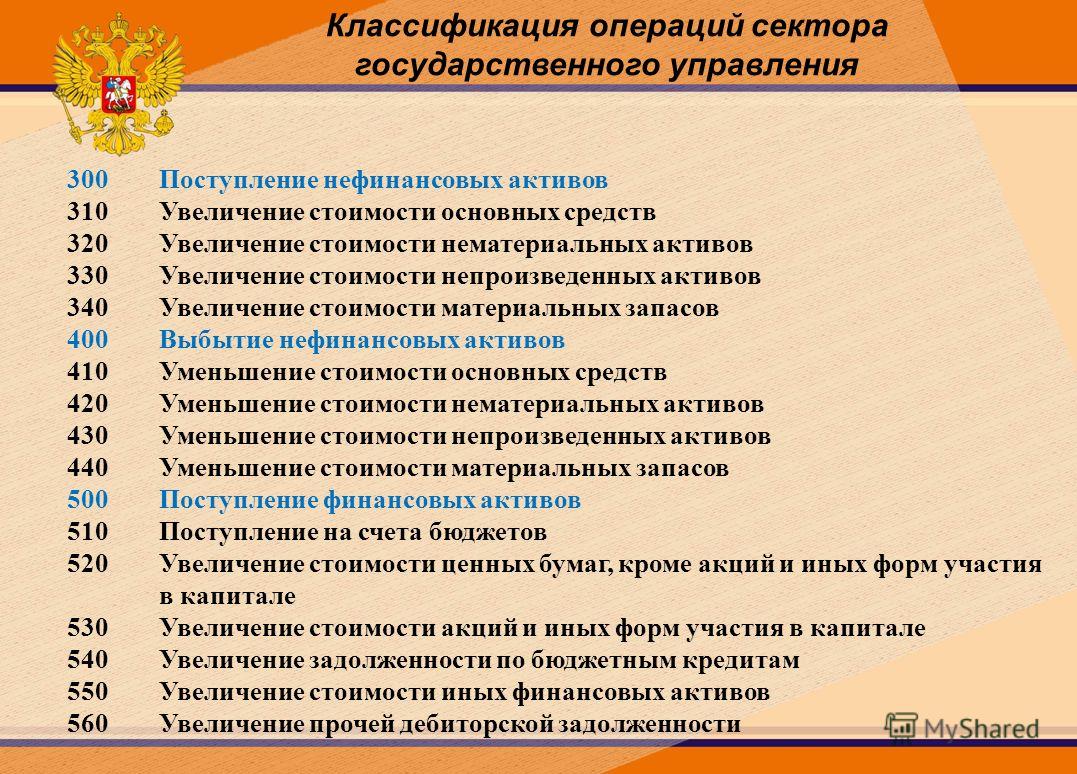

- ст. 340 «Увеличение стоимости материальных запасов» КОСГУ (если строительные материалы для укладки дорожек или устройства площадок закупались в рамках отдельных договоров);

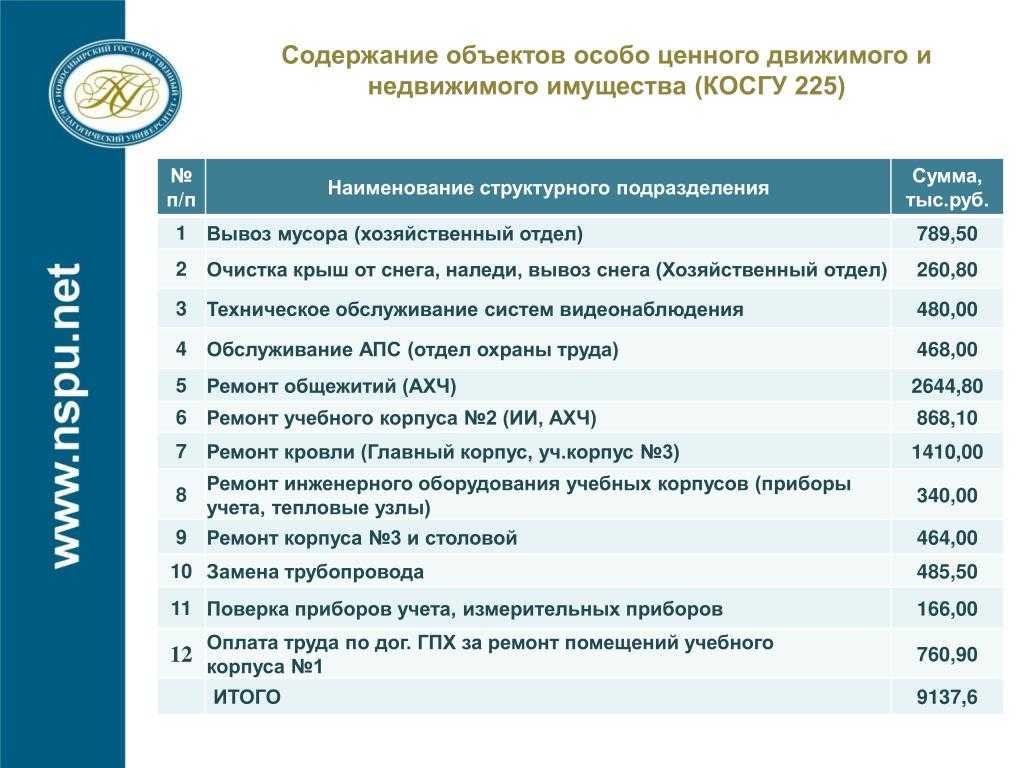

- ст. 225 «Работы, услуги по содержанию имущества» КОСГУ (если мероприятия проводились предприятием с целью улучшения функциональных характеристик ранее возведенных объектов или в целях их восстановления);

- ст. 310 «Увеличение стоимости основных средств» КОСГУ (если в результате проведения работ к учету принимаются новые сооружения).

Пример отражения расходов на укладку дорожек в бухгалтерском учете

Допустим, предприятие подписало договор с подрядчиком, согласно которому тот обязуется выполнить строительные работы по обустройству новой площадки, которая будет служить парковкой. Предполагается укладка асфальтобетонного покрытия. Расходы на проведение работ составили 380 тысяч рублей, при этом предприятие выплатило подрядчику аванс в размере 25% общем стоимости работ по укладке покрытия. Оплата производится из целевых средств, выделенных на указанные цели из бюджета в форме субсидии.

Бухгалтер должен будет отразить операции на следующих счетах бухгалтерского учета:

| Операция | Сумма (руб.) | ДЕБЕТ | КРЕДИТ |

| Подрядной организации переведен аванс | 95.000

(380.000 х 25%) |

5 206 31 000 | 5 201 11 000 |

| Сформирована первоначальная стоимость объекта (парковки) | 380000 | 5 106 11 000 | 5 302 31 000 |

| Зачтен перечисленный подрядчику аванс | 95000 | 5 302 31 000 | 5 206 31 000 |

| Парковка принята к учету (после оформления акта приемки работ). Одновременно осуществляется перенос капитальных вложений с КВФО 5 на КВФО 4. | 380000 | 5 306 04 000

4 101 12 000 |

5 106 11 000

4 304 06 000 |

| Произведен окончательный расчет с подрядной организацией | 285000

(380000 — 95000) |

5 302 31 000 | 5 201 11 000 |

На Каком Косгу Учитывать Устройство Спортивной Площадки

Ситуация: по какой статье (подстатье) КОСГУ отразить расходы на приобретение весов Расходы на приобретение весов отражайте по статье КОСГУ 310 «Увеличение стоимости основных средств». Объясняется это так. По статье КОСГУ 310 отражаются расходы на приобретение и изготовление объектов, которые относятся к основным средствам (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2022 г. № 65н). Основным критерием принадлежности имущества к категории основных средств в бухучете является срок его полезного использования. Если этот срок превышает 12 месяцев, имущество может быть отнесено к основным средствам. Весы представляют собой приборы для измерения массы (приборы учета). К ним, в частности, относятся напольные весы, безмены, автовесы, торговые весы. В соответствии с Общероссийским классификатором основных фондов (ОКОФ) весы относятся к группе 14 3312022 «Средства измерений общего применения, кроме контрольного оборудования для технологических процессов». По Классификации, утвержденной постановлением Правительства РФ от 1 января 2022 г. № 1, разные виды весов могут быть отнесены к следующим группам: • третья – весы лабораторные аналитические, микроаналитические и ультрамикроаналитические (код по ОКОФ – 14 3312162); • пятая – средства измерений общего применения, кроме контрольного оборудования для технологических процессов (код по ОКОФ – 14 3312022, кроме 14 3312120–14 3312129, 14 3312151, 14 3312162); • шестая – весы платформенные и бункерные общего и специального назначения, электровагон-весы (коды по ОКОФ 14 3312120–14 3312129, 14 3312151). Соответственно, срок полезного использования весов составляет более пяти лет. Поэтому весы нужно включать в состав основных средств, а расходы на их приобретение относить на статью КОСГУ 310. Вместе с тем, отнесение материальных ценностей к основным средствам или материальным запасам относится к компетенции учреждения. Учитывая предназначение, сроки и порядок использования весов, учреждение может принять другое решение. Например, если весы приобретаются с целью выдачи напрокат, они подлежат включению в состав материальных запасов. В этом случае расходы на их приобретение отразите по статье КОСГУ 340 «Увеличение стоимости материальных запасов» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2022 г. № 65н).

Ситуация: по какой статье (подстатье) КОСГУ заказчику отразить расходы по изготовлению дубликатов ключей Ответ на этот вопрос зависит от того, из своих материалов или из материалов заказчика подрядчик изготавливает дубликаты ключей. Если подрядчик изготавливает дубликаты ключей из своих материалов, расходы на изготовление отразите по статье КОСГУ 340 «Увеличение стоимости материальных запасов» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2022 г. № 65н). Если подрядчик изготавливает дубликаты ключей из материалов заказчика, расходы отразите в следующем порядке: • приобретение материальных запасов для изготовления дубликатов ключей – статья КОСГУ 340 «Увеличение стоимости материальных запасов»; • услуги по изготовлению дубликатов ключей – подстатья КОСГУ 226 «Прочие работы, услуги». Такой порядок установлен разделом V указаний, утвержденных приказом Минфина России от 1 июля 2022 г. № 65н.

Спортивные и костровые площадки: организация и учет

Каких‑либо конкретных норм в отношении спортивных или костровых площадок вместе с оборудованием и элементами благоустройства в законодательстве не содержится, поэтому нужно установить, имеется ли прочная связь с землей либо все же объект можно переместить без нанесения несоразмерного ущерба его назначению. Если перемещение объекта без несоразмерного ущерба его назначению возможно, к недвижимому имуществу он не относится.

Окончательное решение по этому вопросу будет выносить профильная комиссия учреждения (комиссия по поступлению и выбытию активов), в котором будет осуществляться использование (эксплуатация) данного имущества, и основывается оно на профессиональном суждении уполномоченных членов комиссии (п. 34 Инструкции № 157н).

Создание спортивных площадок

Создание спортивных площадок требует внимательного подхода и систематической работы. При этом необходимо учесть следующие аспекты:

Выбор места

При выборе места для создания спортивной площадки необходимо учитывать доступность для населения, наличие свободной площади и удобства использования.

Оборудование

Спортивные площадки должны быть оборудованы соответствующим спортивным инвентарем. Оборудование должно соответствовать возрасту и росту занимающихся, а также требованиям безопасности.

Техническое состояние

Регулярный осмотр и оценка технического состояния спортивных площадок позволяют определить необходимость ремонта или замены оборудования.

Расходы на благоустройство территории — расходы на озеленение

Под озеленением понимается комплекс мероприятий, связанных с созданием и применением растительных насаждений. Различают 2 вида озеленения в зависимости от места расположения:

- мобильное — когда растения высаживаются в передвижные емкости (вазоны, контейнеры и пр.);

- стационарное — когда растения высаживаются непосредственно в грунт без использования передвижных конструкций.

Как правило, под мероприятиями по озеленению подразумевается организация зеленых массивов, групп, цветников, газонов, живых изгородей, кулис, боскетов, шпалеров, газонов и посадок (букетных, рядовых, аллейных и пр.). За уже произведенными посадками время от времени необходимо ухаживать, и такие работы тоже относятся к озеленению:

- обработка специальными препаратами от болезней и вредителей, замазка дупел и ран на коре деревьев;

- вырубка сухостоя и деревьев в аварийном состоянии, обрезка сухих ветвей, вырезка поломанных и сухих веток и сучьев;

- агротехнические мероприятия (скашивание травы, борьба с болезнями и вредителями, сушка, обрезка, рыхление, полив).

Оплата работ по озеленению

Произведение оплаты мероприятий, направленных на озеленение территории, будут регулироваться различными нормативными актами, в зависимости от экономического содержания договоров с организациями, специализирующимися на посадке растений. Оплата производится в согласии с положениями Указаний № 65н, отражается по КВР 244 в увязке с:

- подстатьей 226 «Прочие работы, услуги» КОСГУ (если оформляется договор на оказание комплекса услуг с целью благоустройства территории, в т.ч. на проведение работ по озеленению);

- подстатьей 225 «Работы, услуги по содержанию имущества» КОСГУ (если речь идет о договорах на оказание услуг по осуществлению ухода и содержания многолетних насаждений);

- Статьей 340 «Увеличение стоимости материальных запасов» КОСГУ (если покупаются семена, саженцы, многолетние насаждения — посадочный материал).

Бухгалтерский учет семян, саженцев, посадочного материала, многолетних насаждений

Многолетние насаждения — это объекты растительного происхождения, которые более 1 раза дают продукцию, и чей естественный рост и восстановление подконтрольны субъекту учета. К таковым относятся:

- Культивируемые насаждения ботанических садов, учебных заведений, научно-исследовательских центров при использовании их в научных целях.

- Живые изгороди, насаждения по укреплению берегов рек и песков, снегозащитные полосы, полезащитные полосы, овражно-балочные насаждения и т.д.

- Декоративные и озеленительные насаждения на территории юридических лиц, на улицах и площадях, во дворах жилых домов, в парках, садах и скверах.

- Плодово-ягодные насаждения (любые кустарники и деревья).

Бухгалтеру необходимо знать о следующих особенностях учета расходов на озеленение территории предприятия:

- Многолетние насаждения (кроме тех, что высаживались в питомниках в качестве посадочного материала) должны быть включены в состав ОС и учитываться на счете 0 101 07 000 «Биологические ресурсы» (ранее такие объекты подлежали учету на счете 0 101 08 000 в составе прочих основных средств).

- Саженцы, семена и иные посадочные материалы должны быть включены в состав материальных ценностей и учтены на счете 0 105 06 000 «Прочие материальные запасы».

Пример отражения расходов по озеленению в бухгалтерском учете

Бюджетное учреждение заключило договор с питомником на проведение работ по озеленению и благоустройству участка (в рамках деятельности по выполнению госзадания). Деревья высаживались и цветники разбивались по договору со специализированной компанией за 21 тысячу рублей. С этой целью был куплен посадочный материал:

- саженцы деревьев — 55 тысяч рублей;

- семена травы и цветов — 34 тысячи рублей.

Затраты на озеленение были включены бухгалтером в состав общехозяйственных расходов в соответствии с учетном политикой. Были сделаны следующие записи:

| Операция | Сумма (руб.) | ДЕБЕТ | КРЕДИТ |

| Учтены посадочные материалы, включая саженцы | 89000

(55000 + 34000) |

4 105 36 340 | 1 302 34 730 |

| Отражено погашение долга перед поставщиком посадочных материалов | 89000 | 4 302 34 830 | 4 201 11 610 |

| Произведено списание посеянных семян | 34000 | 4 109 80 272 | 4 105 36 440 |

| Отражено формирование стоимости многолетних растений (1). Принятие многолетних насаждений к учету (2). | 55000 | (1) 4 106 31 310

(2) 4 101 37 310 |

(1) 4 105 36 440

(2) 4 106 31 310 |

| Произведено начисление расходов по оплате работ по озеленению специализированной компанией | 21000 | 4 109 80 226 | 4 302 26 730 |

| Произведена оплата произведенных работ (после оформления акта приемки) | 21000 | 4 302 26 830 | 4 201 11 610 |

Обложение объектов благоустройства налогом на имущество

В силу ст. 374 НК РФ объектом налогообложения для российских организаций признается недвижимое имущество, которое учитывается на балансе в качестве основных средств.

Государственные (муниципальные) учреждения рассчитывают и уплачивают налог на имущество организаций исходя из среднегодовой стоимости облагаемого имущества ( НК РФ).

Обратите внимание: порядок налогообложения объектов недвижимого имущества исходя из кадастровой стоимости, установленный ст. 378.2 НК РФ, на объекты недвижимого имущества, принадлежащие государственным (муниципальным) учреждениям на праве оперативного управления, не распространяется (см

письма Минфина РФ от 14.08.2020 № 03-05-05-01/71386, от 31.03.2020 № 03-05-05-01/25436, от 25.03.2020 № 03-05-05-01/23473).

Не облагаются налогом на имущество организаций:

-

любое движимое имущество ( НК РФ);

-

имущество, которое не является объектом налогообложения на основании НК РФ (например, земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы));

-

льготируемое имущество учреждения (п. 2 ст. 372, ст. 381 НК РФ).

На основании ст. и ГК РФ к недвижимому имуществу относятся подлежащие государственной регистрации (специальной регистрации, учету) земельные участки, здания, сооружения, объекты незавершенного строительства, водные и воздушные суда и иные объекты. При этом вещи, не относящиеся к недвижимости, признаются движимым имуществом, регистрация прав на которое не требуется (например, машины и оборудование, наземные транспортные средства, производственный и хозяйственный инвентарь и иные объекты).

Кроме того, согласно ст. 1 ГрК РФ под объектом капитального строительства понимаются здание, строение, сооружение, объекты, строительство которых не завершено, за исключением временных построек, киосков, навесов и других подобных построек. Для создания объектов капитального строительства необходимы подготовка проектной документации, получение разрешений на строительство объекта и на ввод его в эксплуатацию (ст. 48, 48.1, 49, 51, 55 ГрК РФ).

В то же время в силу ст. 135 ГК РФ по общему правилу вещь, предназначенная для обслуживания другой, главной, вещи и связанная с ней общим назначением (принадлежностью), следует судьбе главной вещи.

По мнению Росреестра (см. Письмо от 20.10.2020 № 11-9273-АБ/20), оборудование, которое неразрывно связано физически или технологически с капитальным сооружением, зданием или земельным участком, с момента присоединения к соответствующей недвижимости становится ее составной частью, при этом данное оборудование не может рассматриваться в качестве самостоятельного объекта недвижимости.

Таким образом, созданные в ходе выполнения работ по благоустройству территорий объекты недвижимого имущества подлежат обложению налогом на имущество организаций в общеустановленном порядке.

Что касается элементов благоустройства, неразрывно связанных с объектами капстроительства или земельными участками, например малых архитектурных форм (фонарей, скамеек, урн и т. д.), заасфальтированной площадки, покрытого гравием земельного участка, они этим налогом не облагаются (см. письма Минфина РФ от 25.02.2021 № 02-05-10/13814, от 04.02.2020 № 03-05-05-01/6848, от 14.02.2020 № 03-05-05-01/10366, от 01.04.2020 № 03-03-07/26051).

* * *

В статье рассмотрены особенности учета отдельных видов расходов, которые имеют место при благоустройстве территорий учреждений культуры. В зависимости от вида выполняемых работ соответствующие расходы подлежат отражению:

-

при проведении капитального ремонта фасада здания – по КВР 243 и подстатье 225 КОСГУ;

-

при возведении (строительстве) на территории бюджетного учреждения спортивной площадки, учитываемой в качестве объекта недвижимости, – по КВР 407 в увязке со статьей 310 КОСГУ;

-

при уборке территории от грязи и мусора – по КВР 244 и подстатье 225 КОСГУ;

-

при приобретении скамеек, урн и оплате работ по их установке в рамках отдельных договоров – по статье 310 КОСГУ (в части расходов на покупку указанных объектов) и подстатье 228 КОСГУ (в части затрат на их установку) в увязке с КВР 244.

Элементы благоустройства, являющиеся неотъемлемой частью капитального сооружения, здания или земельного участка, не могут рассматриваться в качестве самостоятельных объектов недвижимости, поэтому облагать их налогом на имущество организаций не нужно.

Типичные ошибки

Ошибка: Капитальные вложения компании в многолетние насаждения были включены в состав ОС в сумме вложений с привязкой ко времени окончания всего комплекса работ по благоустройству участка.

Комментарий: Капитальные вложения учреждения в многолетние растения должны быть включены в состав основных средств каждый год в сумме вложений, относящихся к принятым в эксплуатацию площадям. При этом, согласно п

43 Инструкции № 157н, не важно, когда будут закончены все работы по благоустройству участка

Ошибка: После того, как предприятие вложило деньги в благоустройство территории (укладку нового дорожного покрытия), стоимость земельного участка под сооружением увеличилась.

Комментарий: При возведении новых объектов благоустройства территории или при проведении ремонта и реконструкции ранее установленных объектов расходы не принимаются за вложения в участок земли. А потому, затраты не должны приводить к увеличению его стоимости.