Когда товарный чек выдается вместо кассового

Нет необходимости всегда выдавать одновременно два документа — товарный и кассовый чеки. Иногда достаточно только кассового, содержащего минимальные, установленные законодательством, реквизиты. В некоторых случаях кассовые чеки подробно описывают факт хозяйственной жизни, включая в себя как обязательные реквизиты, так и дополнительные. Такие документы вполне позволяют обходиться без выдачи товарного чека продавцом. В то же время законодательством предусмотрены случаи, когда можно полностью заменить товарным чеком кассовый.

Как уже было сказано, закон обязывает выдавать кассовый чек при продаже товаров. Но одновременно были установлены исключения для предпринимателей и организаций работающих без использования контрольно-кассовых машин. Критериями, по которым коммерсантам можно работать без применения кассовых аппаратов, являются особенности деятельности, которую они ведут и местонахождение их бизнеса.

Согласно закону без применения ККМ можно осуществлять расчеты при осуществлении следующих таких видов деятельности как торговля газетами и журналами, почтовыми марками, розничная торговля с открытых прилавков и т.д. Без применения кассовых аппаратов могут работать так же юридические лица и предприниматели, находящиеся в отдаленных или труднодоступных местностях, а также аптечные организации в сельской местности при соблюдении определенных условий.

Мнение эксперта

Мария Богданова

Стаж более 6 лет. Специализация: договорное право, трудовое право, право социального обеспечения, право интеллектуальной собственности, гражданский процесс, защита прав несовершеннолетних, юридическая психология

Довольно часто товарные чеки просят оформить покупатели, представляющие какую-либо организацию и покупающие для неё определенные виды товаров (например, секретарь при закупке канцелярских принадлежностей). В этом случае товарный чек является приложением к кассовому чеку и служит документом бухгалтерского учёта, который подтверждает произведённые на нужны предприятия расходы. Товарный чек также подходит для фиксации брака или дефекта в товаре, что в дальнейшем гарантирует продавцу защиту, если клиент вдруг надумает вернуть продукцию, о низком качестве которой он был заранее предупрежден.

Разрешение на работу без контрольно-кассового аппарата в то же время не означает, что в случае требования покупателя ему можно отказать в предоставлении товарного чека.

ИП и юрлица, которые оказывают услуги населению, а также те, кто работает в рознице и общепите и не имеет наемных сотрудников, получили отсрочку по онлайн-кассам: до 1 июля 2019 года они могут не использовать ККТ и выдавать клиентам бланки строгой отчетности, в том числе и товарный чек.

Таким образом, в 2019 требования к товарному чеку без кассового предполагают его использование в качестве БСО, а для этого обязательно:

- выдать два экземпляра документа,

- на каждом бланке поставить номер,

- указать все реквизиты, необходимые для товарного чека в общем случае.

Чем отличается товарный чек от кассового?

Кассовый чек:

- является фискальным документом, печатается только на ККТ,

- кроме реквизитов продавца, содержит время покупки и номер кассы.

Товарный чек:

- не является фискальным документом,

- выдается в дополнение к кассовому,

- может заполняться от руки и в свободной форме,

- не содержит информации о кассе, используется для расшифровки наименования продукции или оказанных услуг.

Несмотря на простоту оформления, товарный чек (ТЧ) является важным документом для участников торговых отношений и органов, контролирующих эти отношения.

Существует мнение, что товарный чек – это бесполезная бумага, уходящая в прошлое в результате появления современных контрольно-кассовых машин, печатающих на кассовом чеке нужную информацию об оплате. Может быть, когда-то товарный чек потеряет значение. Но, на сегодняшний день обязанность его иметь закреплена за большинством предпринимателей законодательно. И на это есть ряд причин.

Правила и порядок заполнения

Чековая книжка состоит из нескольких одинаковых денежных чеков (до 50 листов). Когда возникает необходимость в получении наличности, сотрудник предприятия заполняет чек строго по порядку.

Клиенту кредитного учреждения важно заполнять все строчки в денежном чеке правильно, без ошибок и помарок. Он проверяет правильность заполнения строчек в чеке, а также производит идентификацию представленного образца подписи чекодателя с банковской карточкой, хранящейся в кредитном учреждении

Он проверяет правильность заполнения строчек в чеке, а также производит идентификацию представленного образца подписи чекодателя с банковской карточкой, хранящейся в кредитном учреждении.

Кроме образцов росписей руководителя, доверенных лиц в карточку клиента записываются номера чеков в чековой книжке, которые тоже тщательно сверяются.

Факсимильную подпись на чеке использовать запрещено.

Денежные средства выдаются доверенному работнику при предъявлении удостоверяющего личность документа.

Как заполнить для получения наличных средств в банке с расчетного счета в кассу?

Форма бланка состоит из 2-х блоков: корешок и основной. Сведения в них практически идентичны, в корешке лишь несколько сжат объем информации и обозначены ключевые моменты.

Заполнив в документе все обязательные реквизиты, по линии отреза отрывается правый блок (основной), являющийся основанием для получения наличности в кассе банка и передающийся сотруднику банка.

Левый блок (корешок) остается в книжке у юридического лица.

При заполнении лицевой части бланка в соответствующие графы чека вносится информация:

- название ИП или предприятия в соответствии с учредительной документацией;

- номер расчетного счета юридического лица;

- желаемая сумма получения денежных средств (цифрами, в рублях и копейках), цифры пишутся максимально близко друг к другу, не оставляя больших промежутков, если место все-таки осталось, то необходимо пустоту заполнить прочерком;

- название города, населенного пункта, где оформляется чек;

- дата составления документа и наименование кредитного учреждения;

- персональные сведения (ФИО) в дательном падеже сотрудника, которому доверено получение денег;

- необходимая сумма для выдачи (прописью), в пустом месте графы проставляется прочерк;

- первая и вторая подписи ответственных лиц в соответствии с банковской карточкой.

На оборотной стороне бланка клиент банка обозначает код и назначение выдаваемой ему суммы.

Также отдельная кредитная организация может определить дополнительные реквизиты, необходимые для заполнения.

Далее ставит подпись доверенный представитель компании, указываются его паспортные данные: серия, номер, кем и когда выдан, дата и место выдачи.

Расположенные ниже строки предназначены для внесения информации сотрудниками банка.

Как правильно оформить корешок?

Корешок остается у держателя расчетного счета (в чековой книжке) и содержит сведения:

- получаемая сумма в рублях и копейках (цифрами);

- дата получения наличности (месяц пишется прописью);

- фамилия и инициалы доверенного сотрудника компании;

- подписи ответственных сотрудников предприятия (первая и вторая).

На оформленный чек проставляется печать, если ее наличие зафиксировано в карточке клиента кредитного учреждения.

Когда информация о печати отсутствует, указывается обозначение «б/п».

До недавних времен хозяйствующие субъекты по нормам законодательства должны были применять в своей деятельности печати и штампы.

Но с 2021 года требования изменились.

Теперь предприятия, как и ИП вправе оформлять свою документацию без участия штемпельных изделий.

Их применение обязательно при фиксировании данной нормы в локальных актах компании.

Финансовые активы в наличном выражении поступают в кассу фирмы, затем оформляется приходный кассовый ордер, его номер прописывается с оборотной стороны корешка. Даты в приходном ордере и чеке должны совпадать.

Чьи подписи содержит?

Правом подписывать чек для предъявления в банк организации обладает определенная категория сотрудников.

В основном к ним относятся директора и их заместители.

Товарный чек и методы его составления

- Продажа СМИ на бумажном носителе совместно с другими товарами, удельный вес которых не должен превышать 50% от всего объема продукции. Учет дохода от реализации СМИ и сопутствующих товаров ведется в разных реестрах

- Продажа ценных бумаг.

- Продажа документов, дающих право на проезд в городском общественном транспорте.

- Продажа лотерейных билетов.

- Организация питания учащихся и преподавательского состава, в общеобразовательных учебных заведениях, в период проведения занятий.

- Коммерция на открытой территории рынков или иных мест периодической торговли при условии, что такие места не оборудованы для показа и безопасного хранения товаров. К объектам, размещенным на территории мест периодической торговли, на которые не распространяется такая возможность относятся: магазины, автолавки, палатки, павильоны, автофургоны, киоски, помещения контейнерного типа, открытые прилавки для торговли непищевыми продуктами, при их размещении внутри крытых помещений рынка (ярмарки).

- Продажа продуктов и непродовольственных товаров в мелкую розницу с тележек, лотков и т.п., так называемой разносной торговли.

- Реализация чайной продукции в вагонах поездов, предназначенных для пассажирских перевозок, в ассортименте, предусмотренном регламентом.

- Торговля в небольших крытых строениях (ларек, киоск) мороженным и разливными напитками, не содержащими алкоголь.

- Продажа пива, растительного масла, молока, керосина, кваса, рыбы из цистерн.

- Продажа вразвал арбузов, дынь, овощей.

- Прием утильсырья и стеклотары от населения, кроме лома черного и цветных металлов.

- Деятельность, связанная с осуществлением услуг по проведению обрядовых процедур, продаже символов веры и печатных изданий, популяризующих различные направления вероисповедания, если таковая религиозная организация зарегистрирована согласно процедуры предусмотренной правовым полем и осуществляет свою деятельность на территории предназначенных для подобных целей.

- Продажи марок или других знаков оплаты почтовых услуг по стоимости указанной непосредственно на них. В случаях удаленного от крупных населенных пунктов расположения объекта ведения бизнеса организации или ИП, если такое местоположение указано в официальном перечне, разработанном территориальным органом управления, также допускается выдача товарного чека вместо кассового.

- Владельцу ИП может быть вынесено предупреждение (на первый раз) или наложены штрафные санкции на сумму от 1500 до 2022 рублей;

- Лицо, наделенное властными полномочиями в масштабах торговой организации будет наказано на 3000 – 4000 рублей;

- фирма, осуществляющая торговлю с нарушением нормы по оформлению сделки, понесет наказание в размере – 30000 – 40000 рублей.

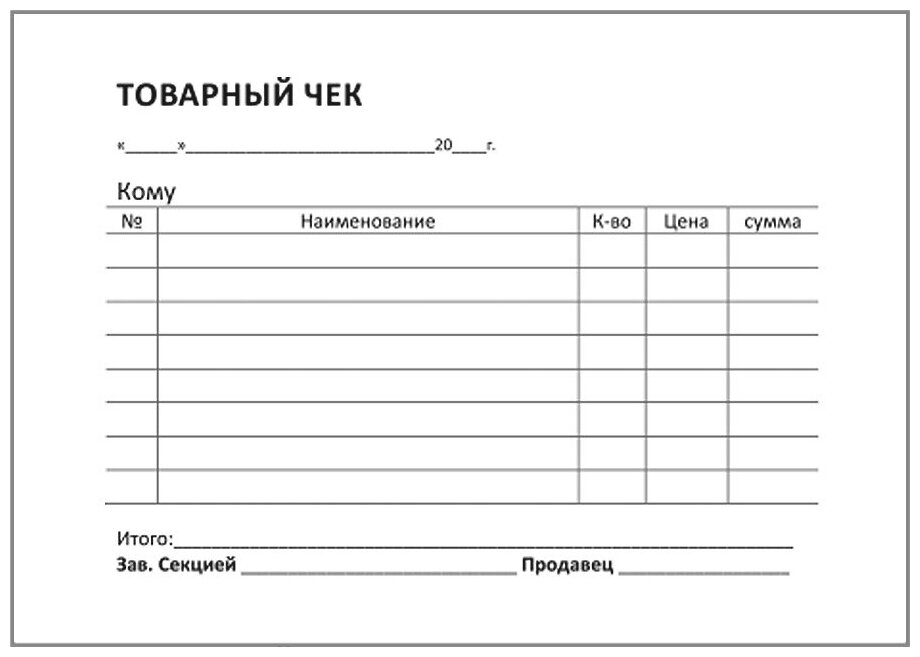

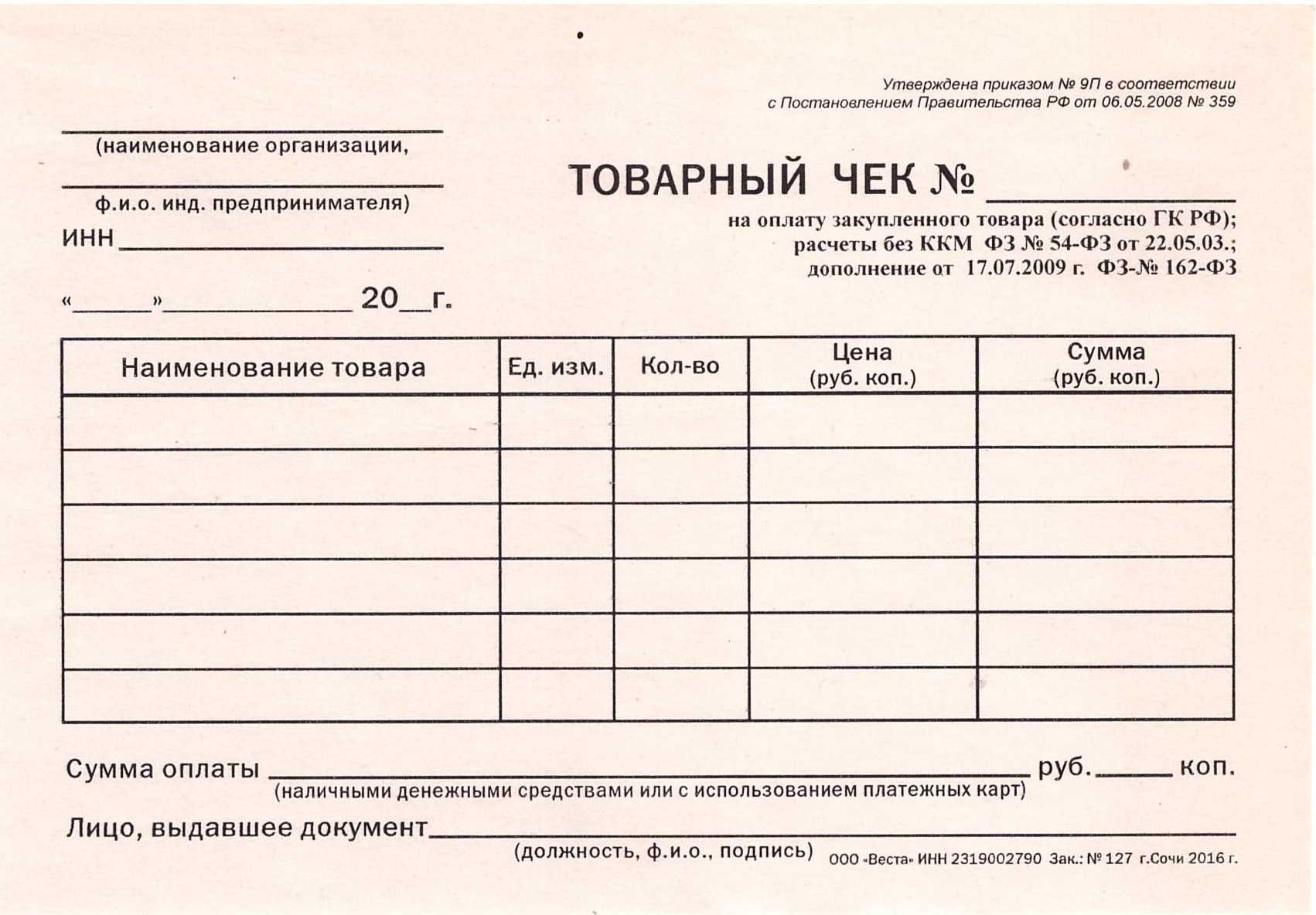

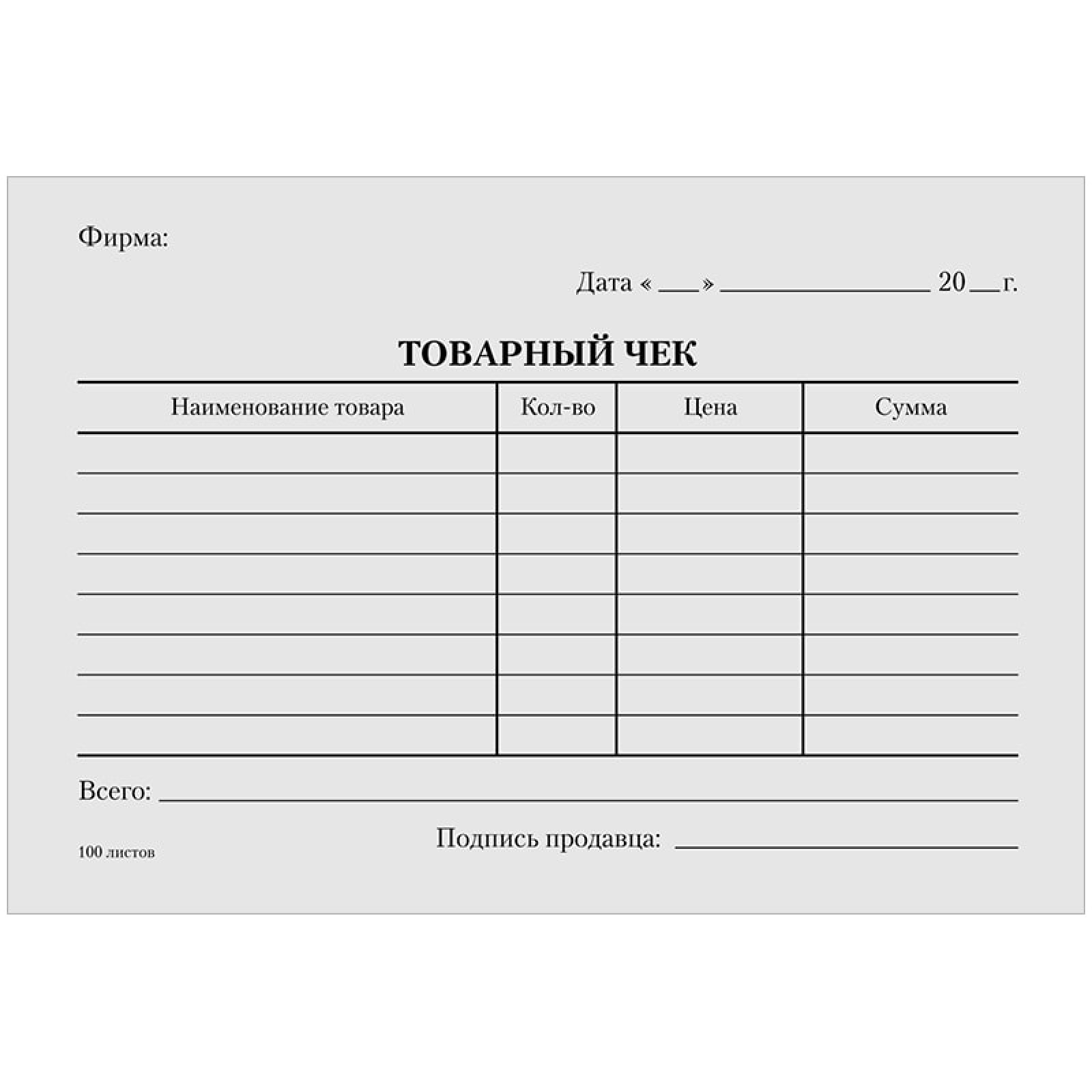

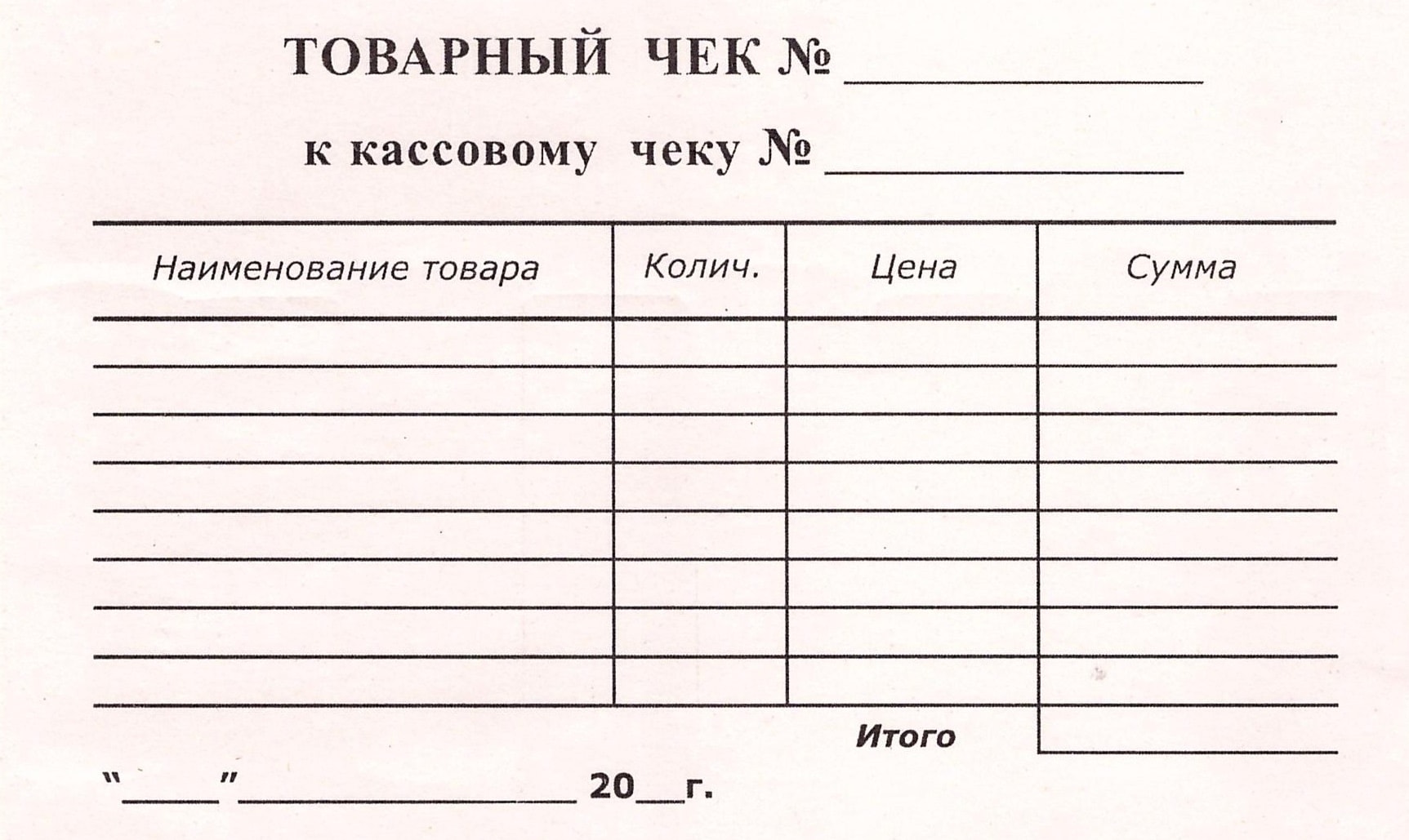

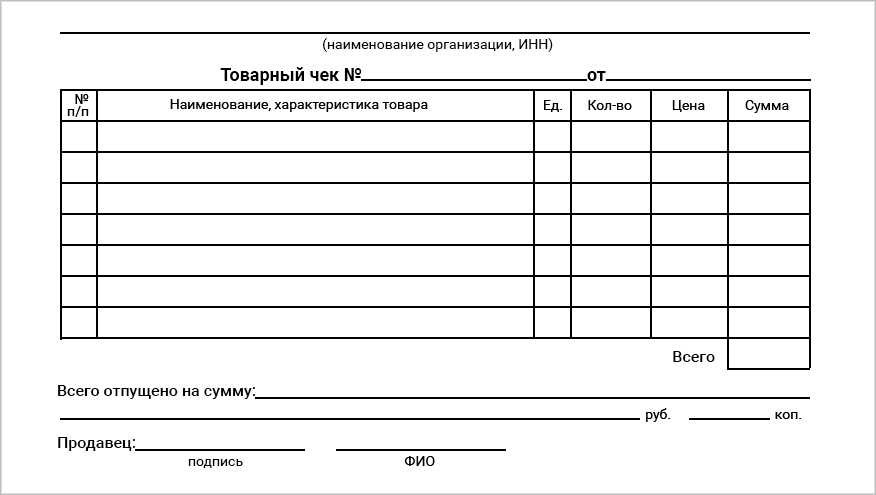

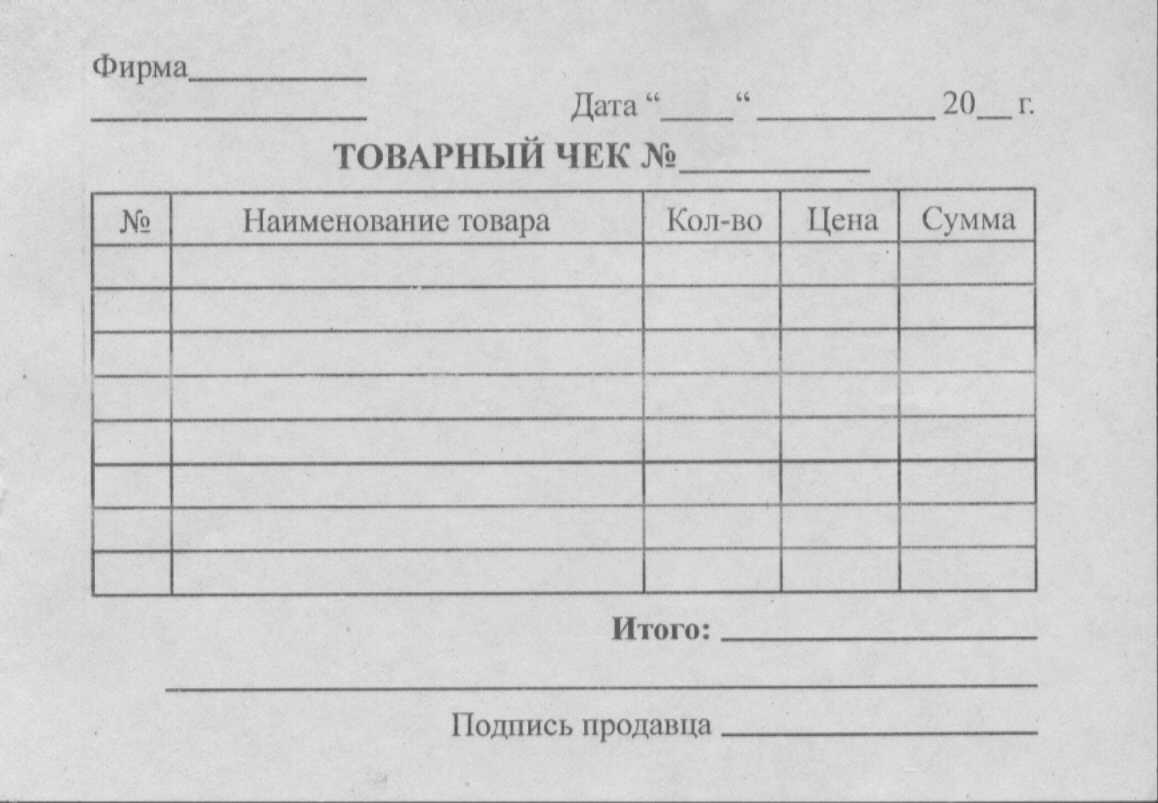

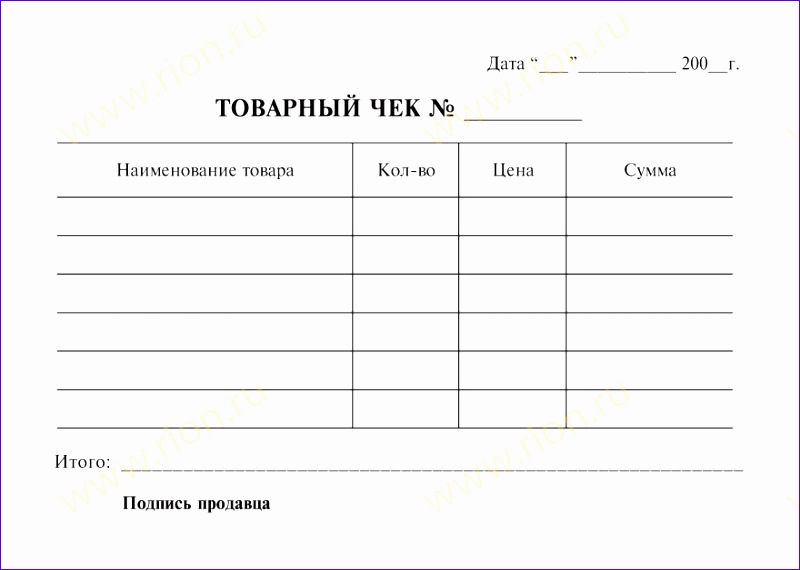

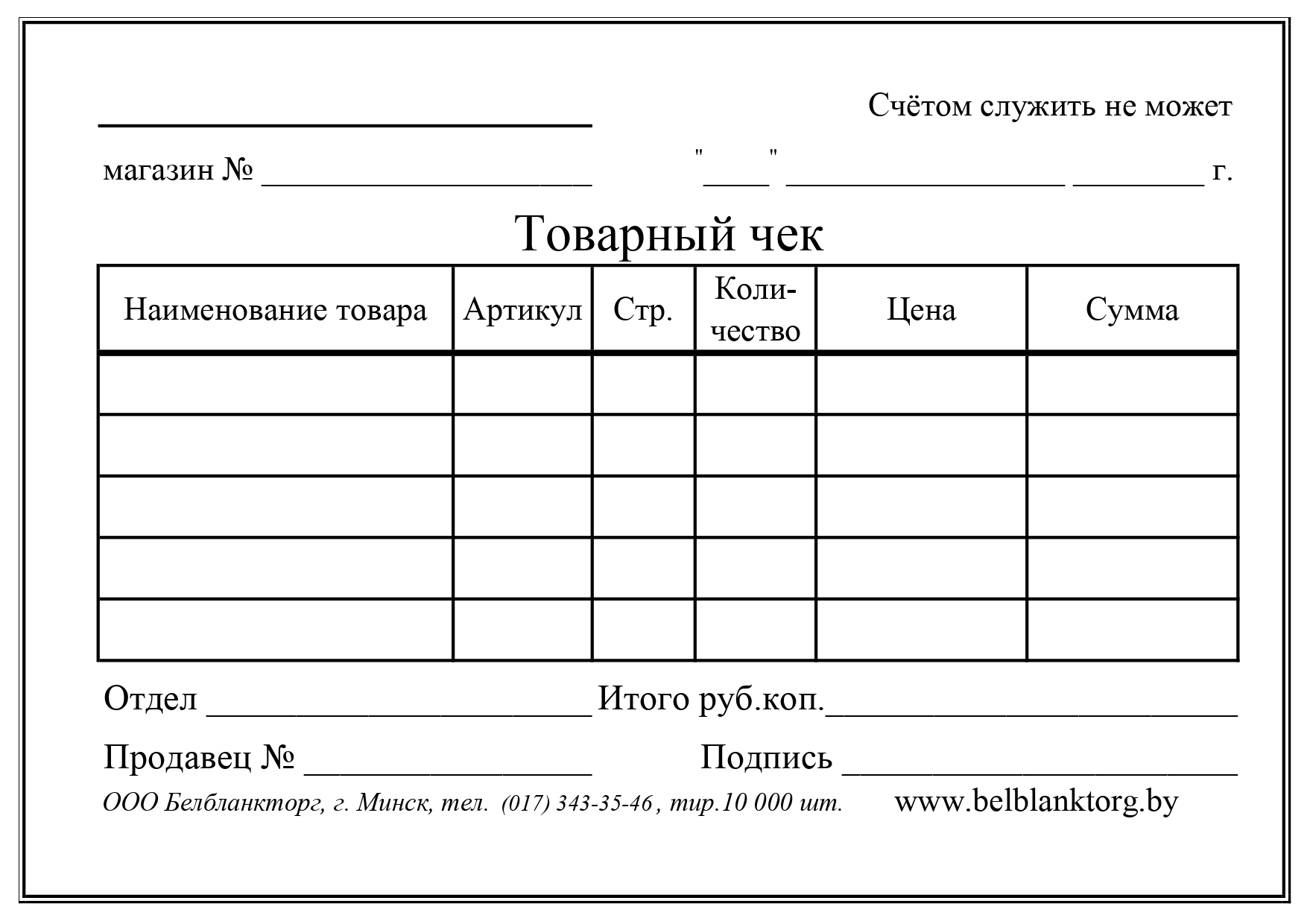

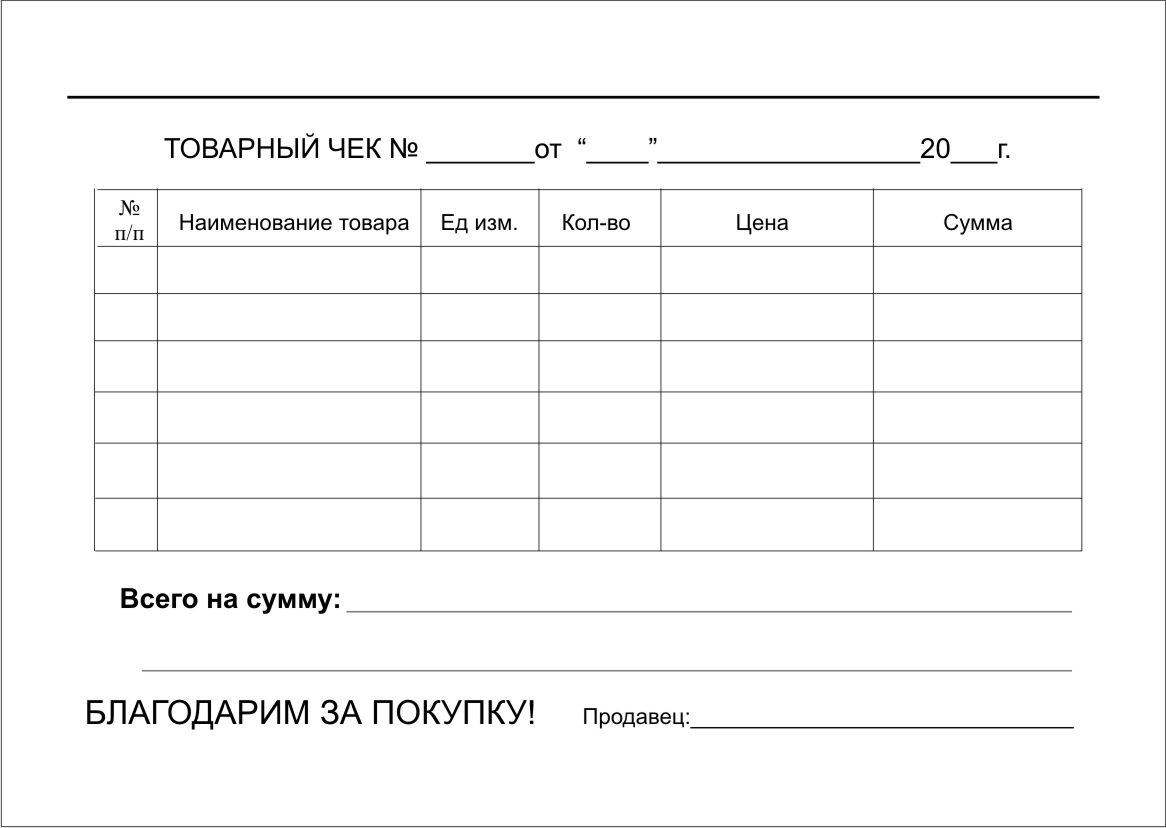

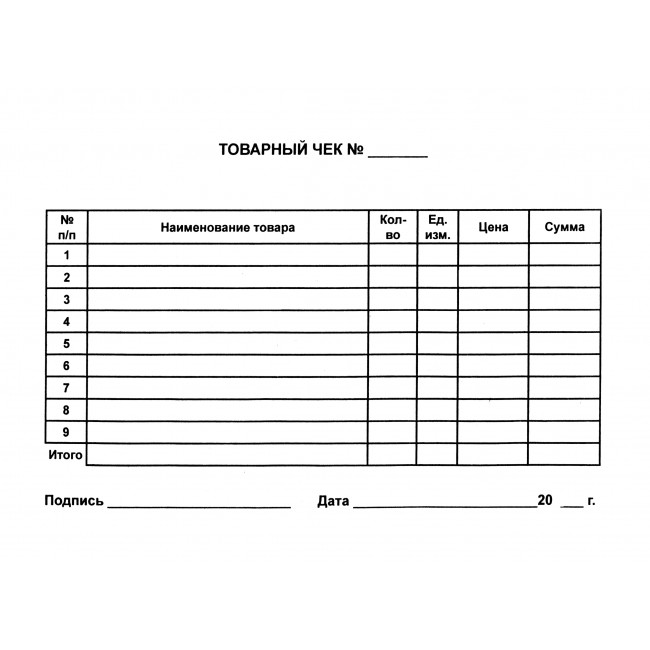

Обязательные реквизиты

Законодательно не определена единая форма бланка товарного чека, но содержание его имеет обязательные требования.

Это:

- Название документа, его порядковый номер и дата оформления при покупке товара.

- Полное наименование организации как в установочных документах. Это обязательное условие при возможном обращении по поводу товара или услуги в арбитражные органы. Если предприятие торговли принадлежит индивидуальному предпринимателю, то указывается его имя, отчество и фамилия.

- В реквизитах обязательно надо указать идентификационный номер налогоплательщика.

- В товарном чеке пишется, сколько и какого товара продано покупателю. Если речь идет об услуге или работе, содержание их подробно описывается.

Это неотвлеченное описание действий работников, а конкретное наименование работы с указанием цены.

Если приобретено несколько товаров, информация о количестве, стоимости и цене каждого прописывается в отдельной строке подробно и полно:

- Цена за единицу товара и вся сумма за покупку указывается в российской валюте.

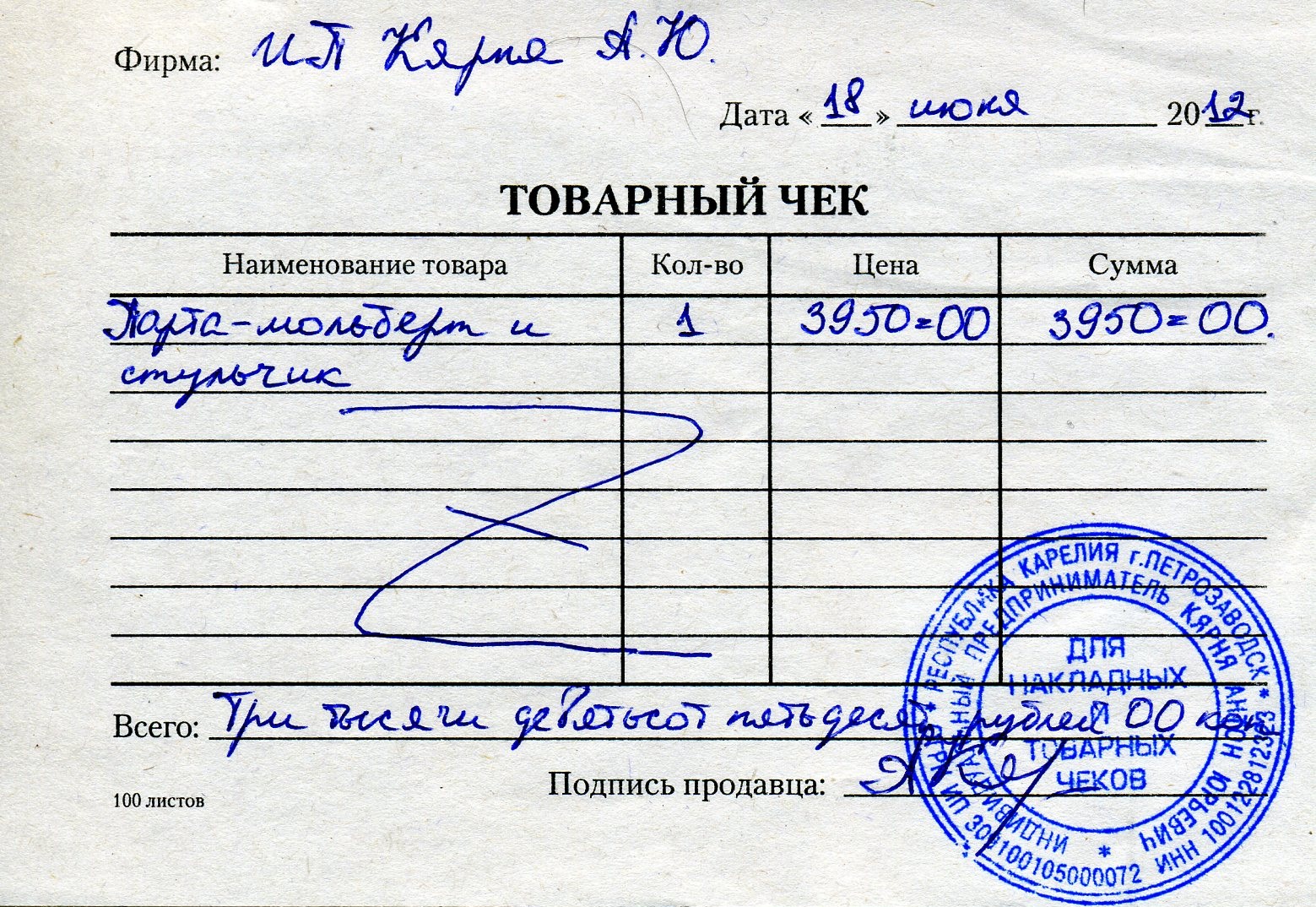

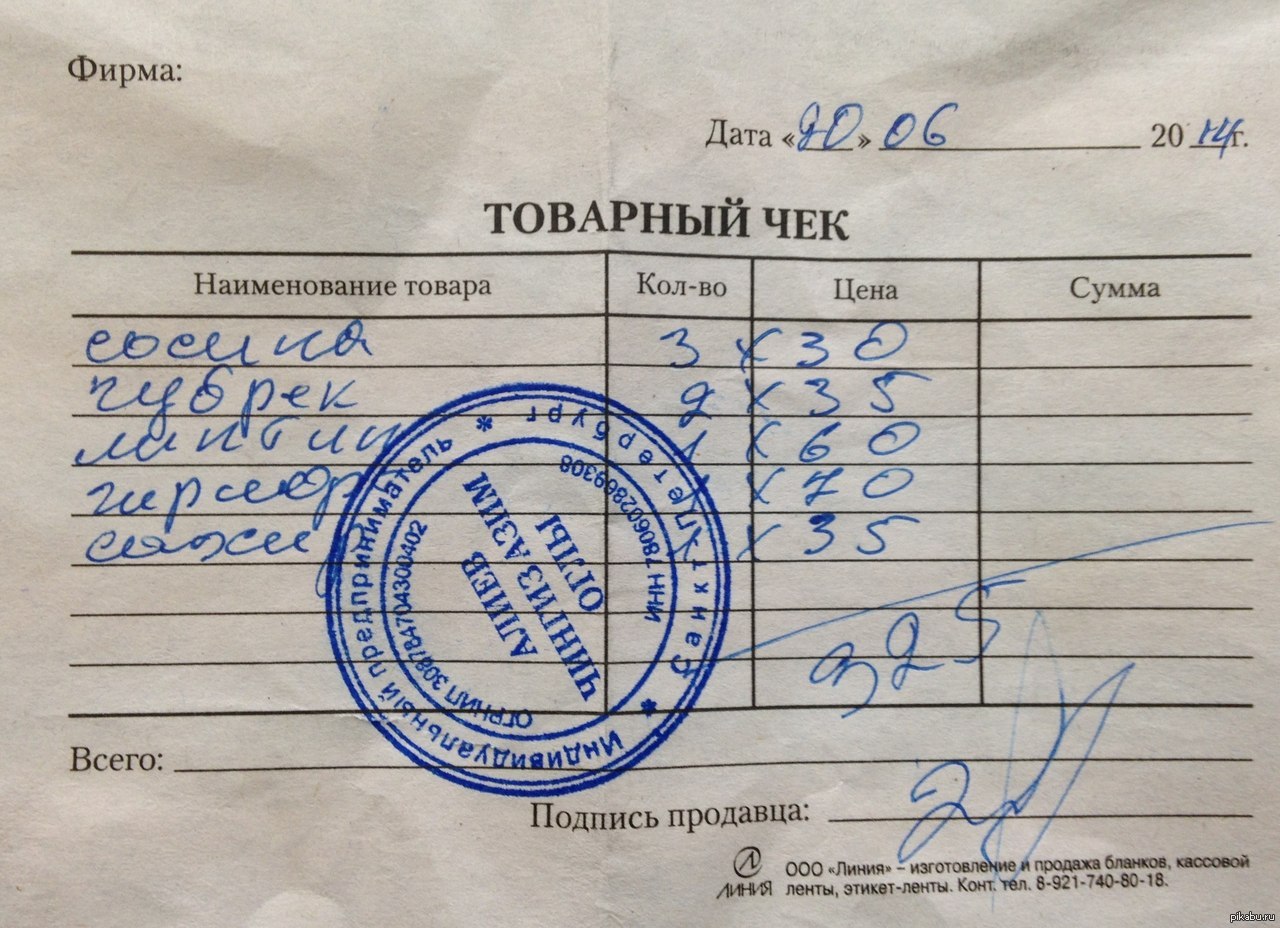

- Товарный чек, обычно, выдается продавцом магазина. В конце бланка обязательно надо указать фамилию, инициалы выдавшего чек лица. Ставится его личная подпись. Этот продавец ответственен за товар.

В заполнении товарного чека не допускаются ошибки и исправления. При возникновении этих недочетов следует заполнить бланк заново.

Если предприниматель имеет несколько торговых точек, то в товарном чеке указывается наименование продающего товар магазина и его адрес. Это делается для конкретизации проведенной операции и при возникновении спорной ситуации разобраться в деталях можно в конкретном магазине с подписью продавца на бланке.

Многие организации-покупатели требуют указывать в товарном чеке паспортные данные предпринимателя (без данных о прописке) и ОГРН организации.

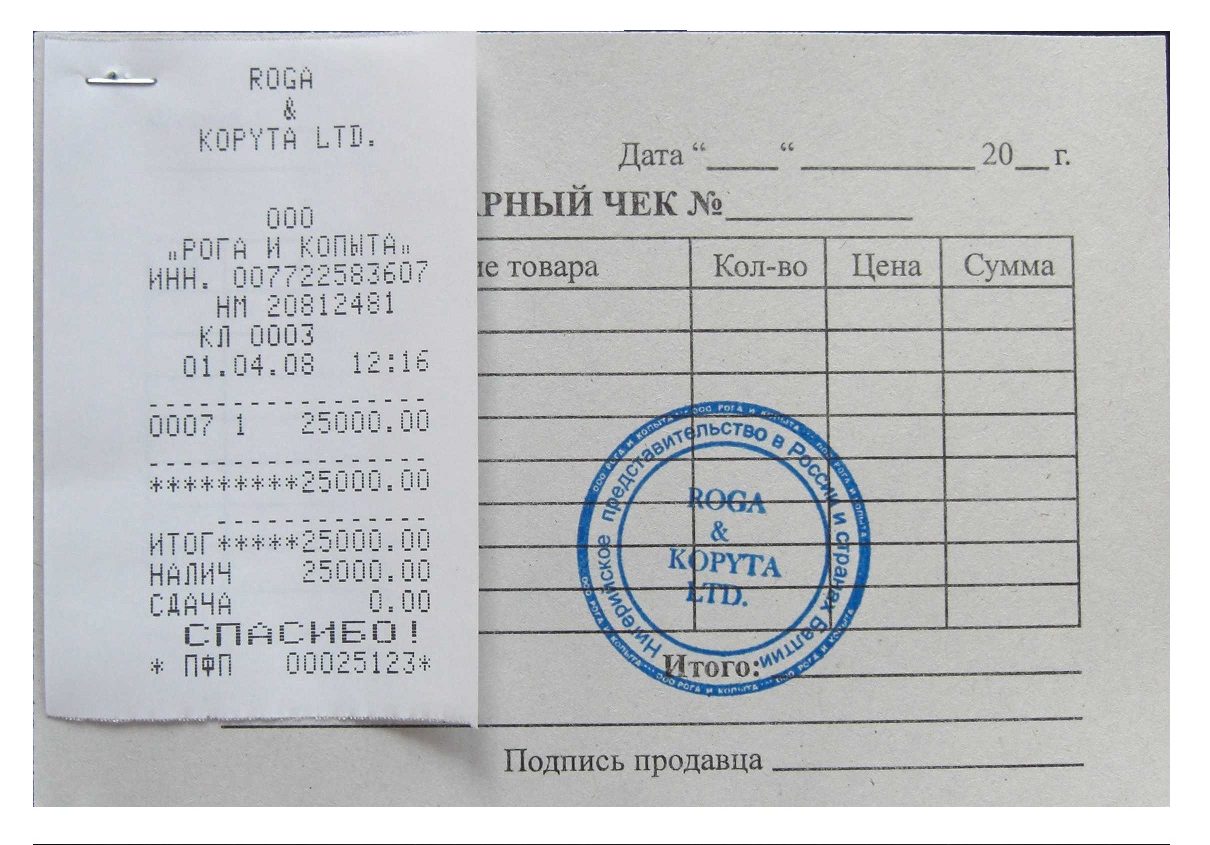

Кассовый чек и порядок его применения

Кассовый чек является самым используемым первичным документом, который знаком как лицам, ведущим предпринимательскую деятельность, так и простым гражданам. Без него не обходится ни одна продажа в розничной сети (за исключениями которые будут обозначены ниже). Кроме рядовых граждан, для которых чек несет сугубо информационную функцию, этот документ важен и для работников организаций и предпринимателей которые по нему отчитываются за понесенные расходы.

Чек контрольно кассовой машины должен содержать следующие установленные законом реквизиты:

- наименование юридического лица (ФИО индивидуального предпринимателя),

- заводской номер кассовой машины,

- номер чека,

- дата и время покупки товара, оказания услуги,

- стоимость покупки или услуги,

- отметка о фискальном режиме.

Если кассовый чек не содержит какой-либо обязательной информации, или если она не читается, то такой документ не может быть принят к учету. Подтвердить произведенные расходы по нему будет не возможно. А, следовательно, к учету в бухгалтерии он принят быть не может. В противном случае это повлекло бы негативные последствия со стороны налоговых органов

В первую очередь проверяющие обращают внимание на оформление первичных документов

Мнение эксперта

Мария Богданова

Товарный чек обязательно должен быть подписан продавцом, совершившим продажу. При этом ставить печать на нём не обязательно. Оформляется товарный чек в двух экземплярах, один из которых остаётся у продавца, а второй передается на руки потребителю. Чтобы при оформлении товарного чека от руки, не заполнять два раза одно и то же, рекомендуется использовать копировальную бумагу.

В случае с организациями и предпринимателями и этой предусмотренной законом, обязательной, информации также может быть не достаточно. Среди предусмотренных нормативным актом реквизитов отсутствует наименование реализуемых товаров. По желанию продавца, конечно, на чеке может быть размещена и иная информация: наименование и цена товара, фамилии и инициалы кассира и т. д., но часто этого не случается.

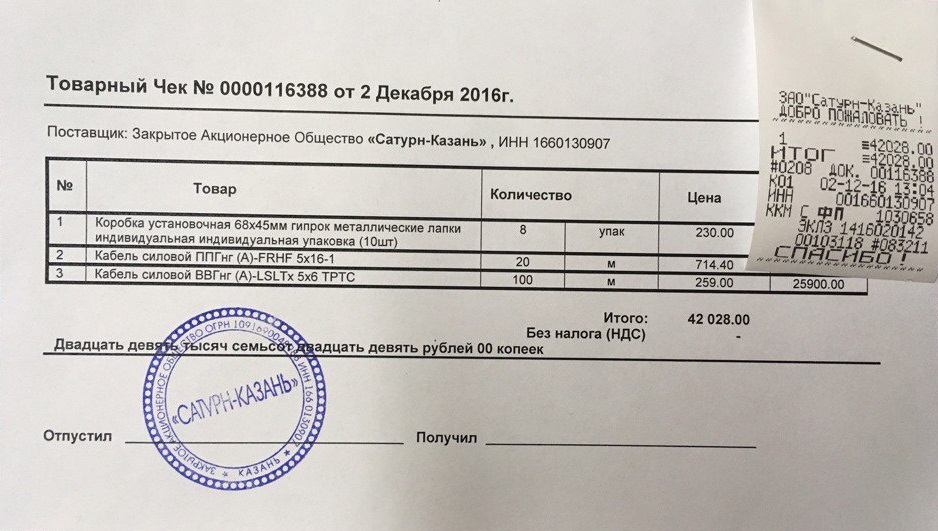

В том случае, если сведений о наименовании товаров их количестве и стоимости в кассовом чеке нет, продавцом выписывается (печатается) товарный чек который выдается вместе с кассовым. Часто в обиходе его называют просто — товарно-кассовый чек. Он и будет тем первичным документом, на основании которого покупатель (отчитывающийся работник предприятия или предпринимателя, либо сам предприниматель) сможет подтвердить оплату приобретенного товара. При таком сочетании документов произведенные расходы могут быть приняты к учету, что не повлечет санкций налоговиков.

Обоснование

Если сотрудник приобретал товары за наличный расчет, то в качестве документа, подтверждающего оплату, к авансовому отчету должен быть приложен кассовый чек. При этом чек признается оправдательным документом только в том случае, если содержит все обязательные реквизиты, предусмотренные Федеральным законом от 22.05.2003 № 54-ФЗ.

Печать организации на кассовом чеке не нужна. Она не относится к числу обязательных реквизитов кассового чека, перечисленных в ст. 4.7 Закона о применении ККТ. Какие-либо штампы, в том числе штамп «Оплачено», на чек ставить также не надо.

Не является обязательным и указание в чеке подписи лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту).

Но, по нашему мнению, пользователь ККТ может самостоятельно ввести эту подпись в чек как дополнительный реквизит. Хотя и отсутствие такой подписи не должно быть формальной причиной для признания чека ККТ первичным документом, который может подтверждать расходы.

В силу ч. 1 и 5 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Он составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. Если действующим законодательством РФ для оформления конкретных операций установлены обязательные формы документов, то применяться должны установленные действующим законодательством формы документов.

Получается, что определенные факты хозяйственной жизни чек ККТ может подтвердить, ведь он является первичным учетным документом.

Минфин в Письме от 19.08.2019 N 03-03-06/1/63290 не утверждает категорически, что чеком ККТ можно подтвердить несение конкретных расходов, а не только их оплату. Финансисты лишь сообщили, что расходы могут быть учтены в целях исчисления налога на прибыль организаций, если подтверждающие документы оформлены в соответствии с законодательством РФ и, самое главное, из этих документов четко и определенно видно, какие расходы были произведены (см. также Письма Минфина России от 16.11.2018 N 03-03-06/1/82673, от 02.10.2018 N 03-03-06/1/70733).

Так же и в НК РФ: определенно в нем не указывается, какие конкретно сведения подтверждают произведенный расход. Но должно быть так, чтобы эти расходы четко идентифицировались по данным документа.

Таким образом, чек ККТ может подтвердить произведенные расходы, но имеет значение, какая информация в нем приведена.

По нашему мнению, если названный чек оформлен в соответствии с требованиями п. 1 ст. 4.7 Закона о ККТ, то он содержит все реквизиты, которые должны присутствовать в первичном учетном документе в целях учета расходов.

Налогоплательщики должны учитывать, что пока официальные органы не дадут определенных разъяснений по данному вопросу, сохраняется риск того, что чек ККТ все-таки не будет принят налоговиками как документ, подтверждающий расходы, даже если он будет удовлетворять всем названным условиям для этого.

Признанию чека ККТ в таком качестве мешает и то, что, как правило, краска на чеках ККТ недолговечна (иногда выцветает уже через полгода). А это противоречит требованию хранить первичные документы, которые используются для налогового учета.

Правила торговли: товарный чек выдается не всегда

Вместе с тем, в предпринимательской деятельности часто возникают вопросы в связи с отсутствием товарного чека. Когда из подтверждающих приобретение товара документов есть только кассовый чек. Как быть в этом случае? Можно ли учесть такой товар, а произведенную оплату отнести на расходы? Ведь все хозяйственные операции должны подтверждаться первичными документами, а кассовый чек может не содержать всех обязательных реквизитов первичного учетного документа.

Согласно Постановлению Правительства РФ от 19.01.1998 № 55 «Об утверждении правил продажи отдельных видов товаров …» товарный чек должен передаваться покупателю далеко не всегда. Так, согласно п. 46 Постановления товарный чек выдается только в случае если кассовый чек не содержит информации о приобретенном товаре.

В отношении отдельных видов товаров (автомобилей, мототехники, мебели и в других случаях, предусмотренных правилами) товарный чек выдается в любом случае.

Как видно из этих правил, товарный чек может не выдаваться продавцом при условии что в нем содержится расшифровка сведений о купленном товаре (наименование, артикул и т. д.). Современная контрольно-кассовая техника позволяет включить эту информацию в кассовый чек.

Приобретение товара подотчетным лицом.

Организации и предприниматели нередко приобретают товары, работы, услуги через подотчетных лиц. В этом случае для того чтобы учесть произведенную работником (подотчетным лицом) оплату в расходах организации или предпринимателя необходимо правильное оформление первичных документов. Для этого работник должен представить подтверждающие документы — кассовый и товарный чек. Но как быть если работник представил только кассовый чек. Может ли кассовый чек с расшифровкой приобретенных товаров заменить товарный чек?

Ответ на этот вопрос является спорным. Есть позиция ФНС России, доведенная в письме от 25 июня 2013 г. N ЕД-4-3/11515@, в которой налоговики разъяснили, что кассовый чек не содержит всех обязательных реквизитов первичного документа и подтверждает только оплату товара. В частности, отсутствуют наименование должности и подпись лица (продавца), совершившего хозяйственную операцию. При этом кассовый чек выдается подотчетному лицу, а не организации или ИП, поэтому, должны быть другие первичные документы.

Вместе с тем, есть судебная практика (постановление ФАС Западно-Сибирского округа от 25 февраля 2004 г. № Ф04/953-206/А45-2004), в которой признается, что наличие кассовых чеков является достаточным, если они подтверждаются внутренними первичными документами.

Например, при поступлении товаров (без товарного чека) можно составить акт о приемке материалов формы № М7 (постановление Госкомстата России от 30 октября 1997 г. № 71а).

Первичный документ в этом случае может быть и другой. Главное чтобы он содержал все обязательные реквизиты, предусмотренные законом о бухгалтерском учете.

Данные реквизиты может содержать и кассовый чек. Подпись и должность продавца товара при этом могут быть дописаны на кассовом чеке.

Можно ли вместо кассового чека выдавать иной документ? Ответ на этот вопрос смотрите в следующем видео.

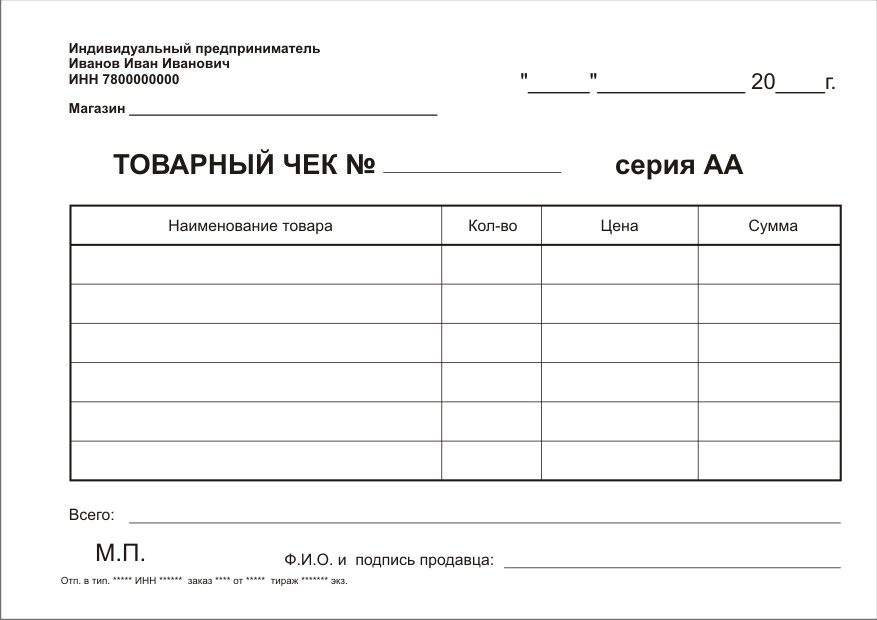

Как ИП заполнить товарный чек без печати?

Согласно указанным рекомендациям, целесообразно отображать в ТЧ следующие реквизиты:

- Номер квитанции.

- Дату заполнения.

- Название фирмы или Ф.И.О. ИП.

- ИНН продавца.

- Название продукции.

- Количество реализованной продукции.

- Сумму, выплаченную за товар.

- Должность, Ф.И.О. и подпись человека, выписавшего ТЧ.

При этом, выдача первичных бланков учета, может осуществляться без обязательного скрепления печатью (ч. 2 ст. 9 закона № 402-ФЗ от 06.12.2011 г.). Следовательно, ИП, выписывая ТЧ, вправе выдавать такую квитанцию покупателю без печати. Более того, хозяйственным субъектам с 07.04.2015 года разрешено работать и выписывать документы без наличия печати (закон РФ № 82-ФЗ от 06.04.2015). Такое же положение относится и к ИП, поэтому сегодня многие из них не имеют печати.

Другими словами, надо понимать, что ТЧ без печати обладает таким же юридическим статусом, как и ТЧ, с установленной печатью продавца.

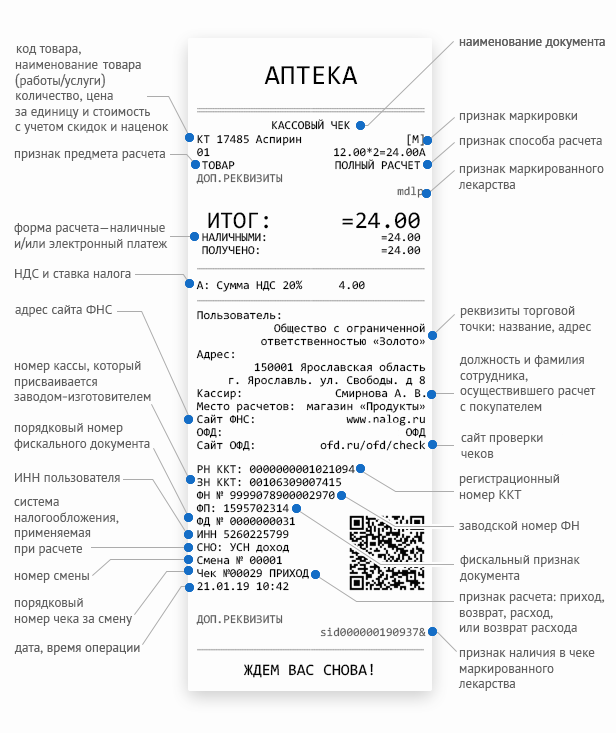

Обязательные реквизиты чека ККТ в 2024 году: список

Кассовый чек должен содержать сведения о произведённом расчёте. Вот список обязательных реквизитов в чеке онлайн-кассы на 2024 год:

- наименование документа (кассовый чек);

- порядковый номер за смену;

- дата, время и адрес осуществления расчёта;

- наименование организации-пользователя или Ф. И. О. индивидуального предпринимателя-пользователя;

- идентификационный номер налогоплательщика пользователя;

- применяемая при расчёте система налогообложения;

- признак расчёта (приход, расход, возврат прихода или расхода);

- наименование товаров, работ, услуг, их количество, цена за единицу и конечная стоимость с учётом наценок, скидок и НДС;

- сумма расчёта с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам;

- форма расчёта и сумма оплаты;

- должность и фамилия лица, осуществившего расчёт с клиентом (не указываются, если покупатель оплатил товар или услугу на интернет-сайте);

- регистрационный номер контрольно-кассовой техники;

- заводской номер экземпляра модели фискального накопителя;

- фискальный признак документа;

- адрес сайта ФНС — уполномоченного органа, на сайте которого можно проверить факт записи расчёта и подлинность фискального признака;

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения;

- QR-код с зашифрованными датой и временем платежа, порядковым номером и фискальным признаком документа, заводским номером фискального накопителя, признаком и суммой расчёта.

В чеках, которые продавец передаёт покупателю в электронном виде, также необходимо отметить:

- абонентский номер или адрес электронной почты клиента;

- адрес электронной почты отправителя кассового чека.

Как указать в чеке наименование товара

Наименование проданного товара или оказанной услуги — это обязательный реквизит чека. Эта информация указывается с помощью тега 1030 «наименование предмета расчёта», который входит в состав тега 1059 «предмет расчёта».

Ранее некоторые группы предпринимателей (например, ИП на патенте) могли не приводить в чеках наименование товара или услуги, но в 2024 году включать эти данные в документ обязаны все продавцы, которые используют онлайн-кассу.

В законе № 54-ФЗ нет указаний, как должна выглядеть информация о товаре в чеке. Но рекомендации можно найти в письмах ФНС и Минфина:

- название должно быть понятно покупателю. Клиент должен иметь возможность однозначно определить, какую услугу он оплатил или какой товар приобрёл;

- продавец может указывать в чеке сокращённое название товара или услуги;

- длина наименования должна быть не более 128 символов (с учётом пробелов).

Название товара для чека обычно берут с этикетки от производителя. Если компания продаёт товары собственного производства, она может выбрать наименование самостоятельно. При этом предприниматели ориентируются на классификатор видов продукции ОКПД 2. Чтобы предмет расчёта было можно определить однозначно, в чеке указывают артикул товара или номенклатурный код услуги.

Мера количества предмета расчёта

В чеках, которые сформированы согласно ФФД 1.2, должен содержаться реквизит «мера количества предмета расчёта» (тег 2108). Он входит в состав тега 1059 «предмет расчёта».

Если налоговая получит от кассы, которая использует ФФД 1.2, чек без этого реквизита, документ не пройдёт проверку. Чтобы исправить ошибку, предпринимателю требуется сформировать кассовый чек коррекции с указанием реквизита «мера количества предмета расчёта».

Образец кассового чека ККМ с обязательными реквизитами в 2024 году:

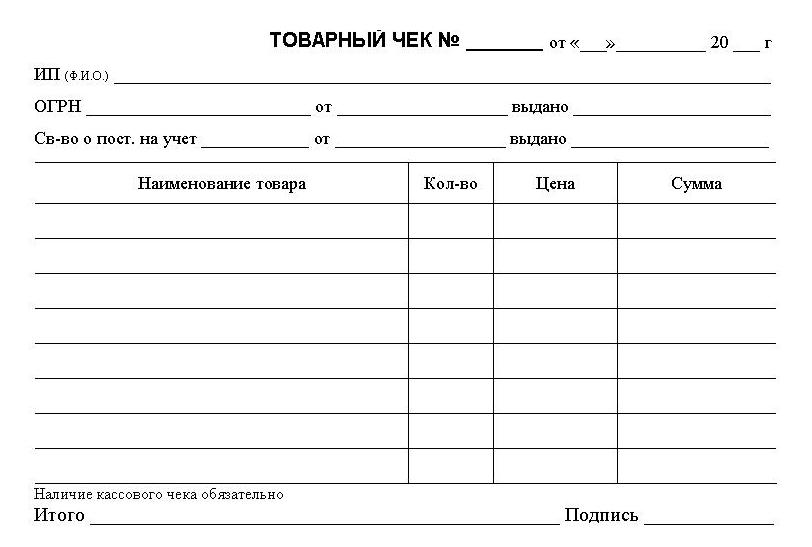

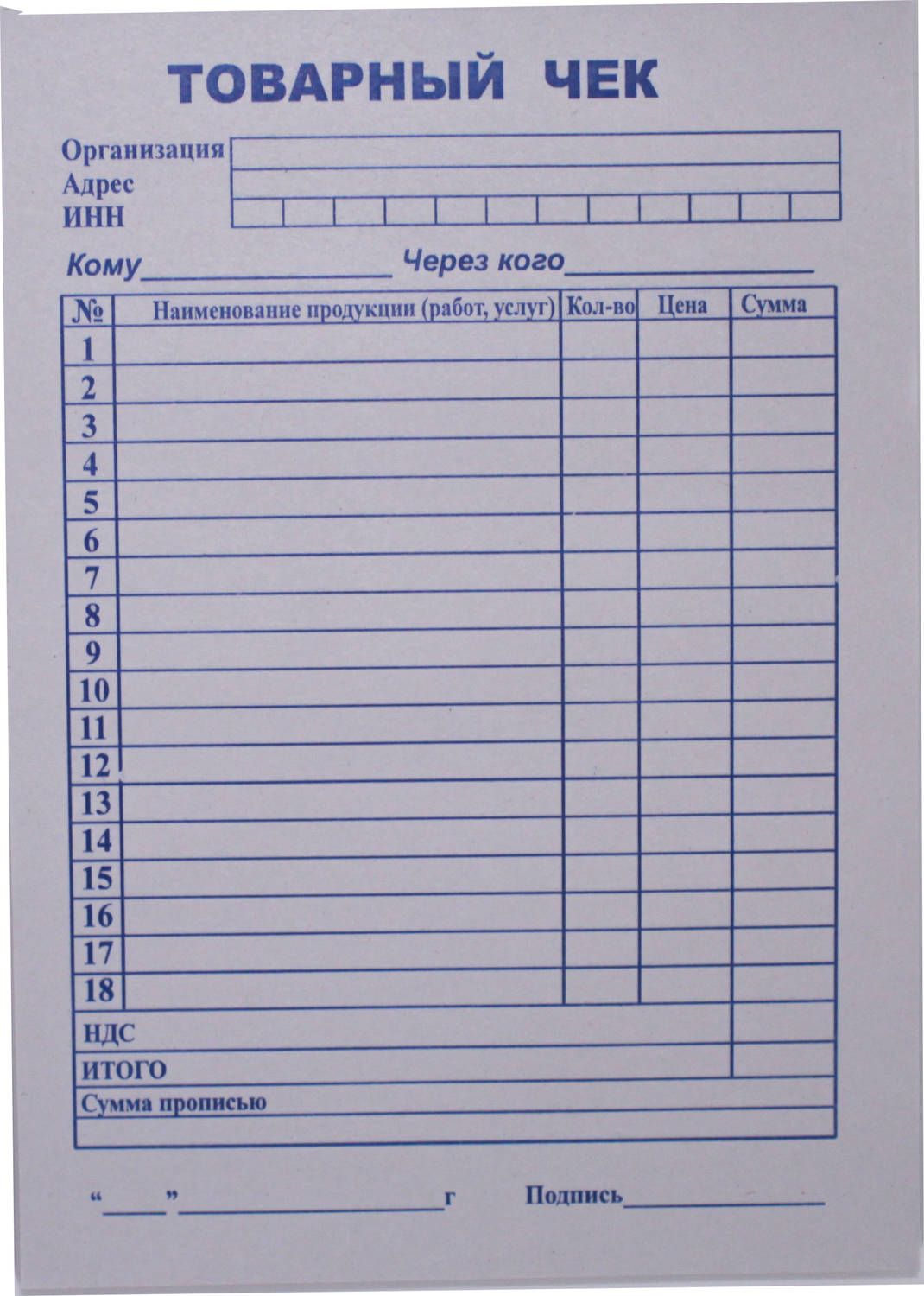

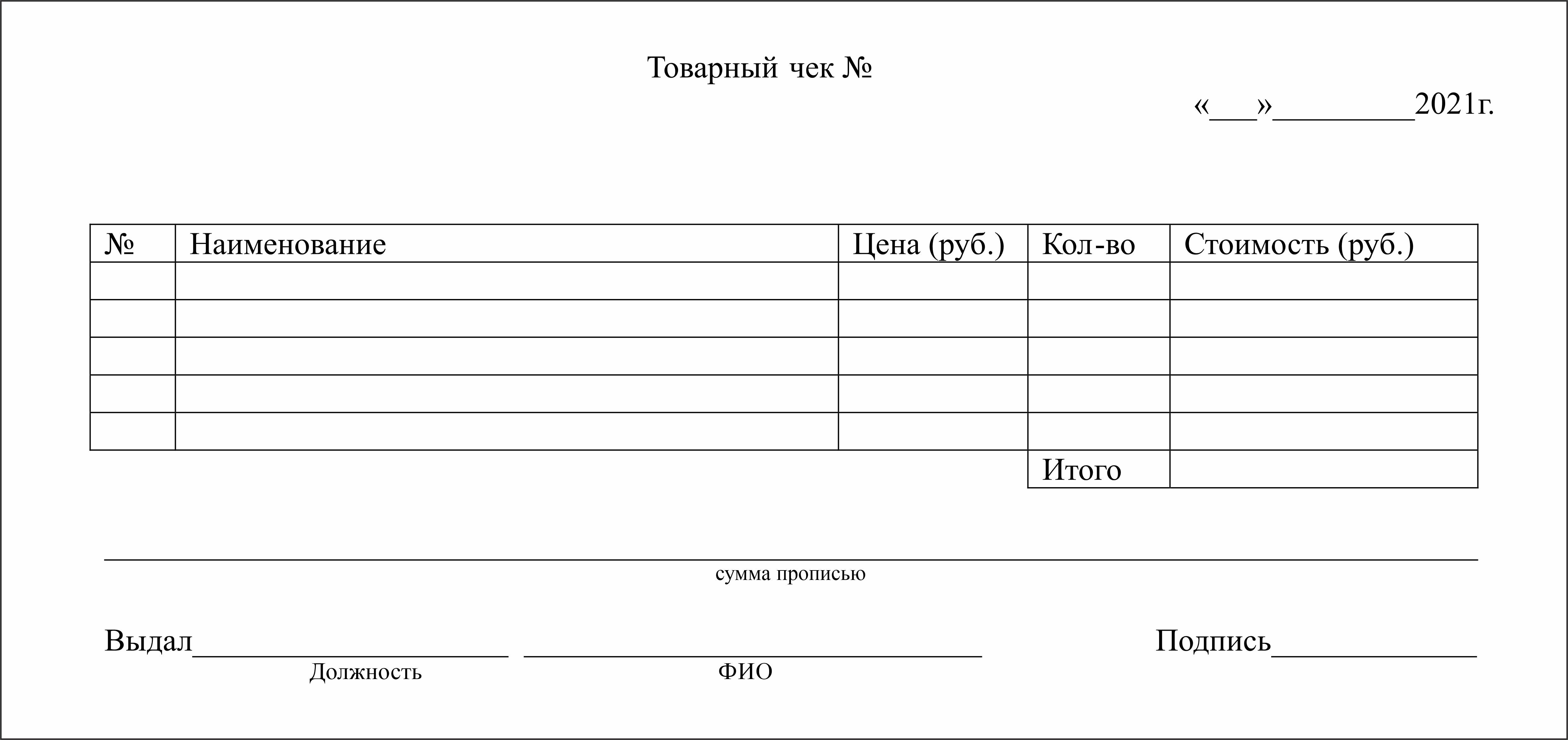

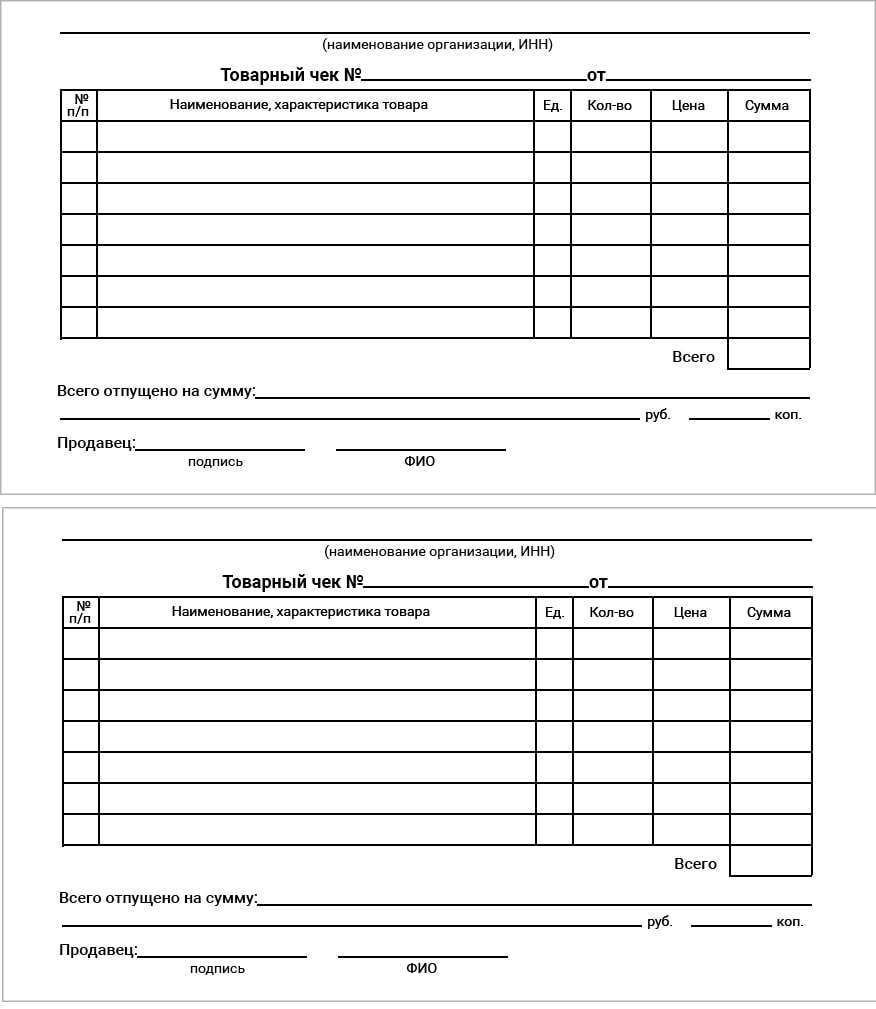

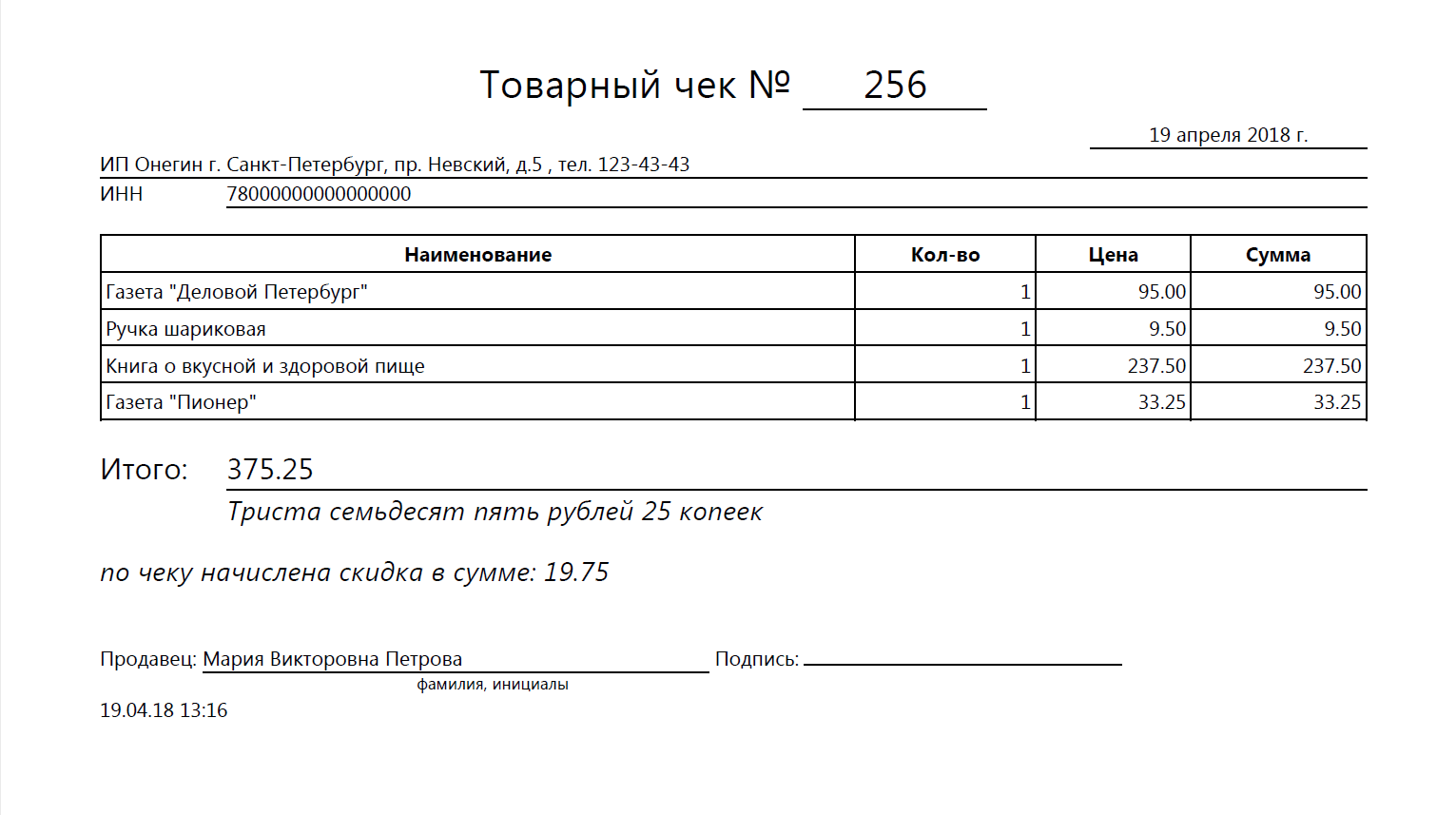

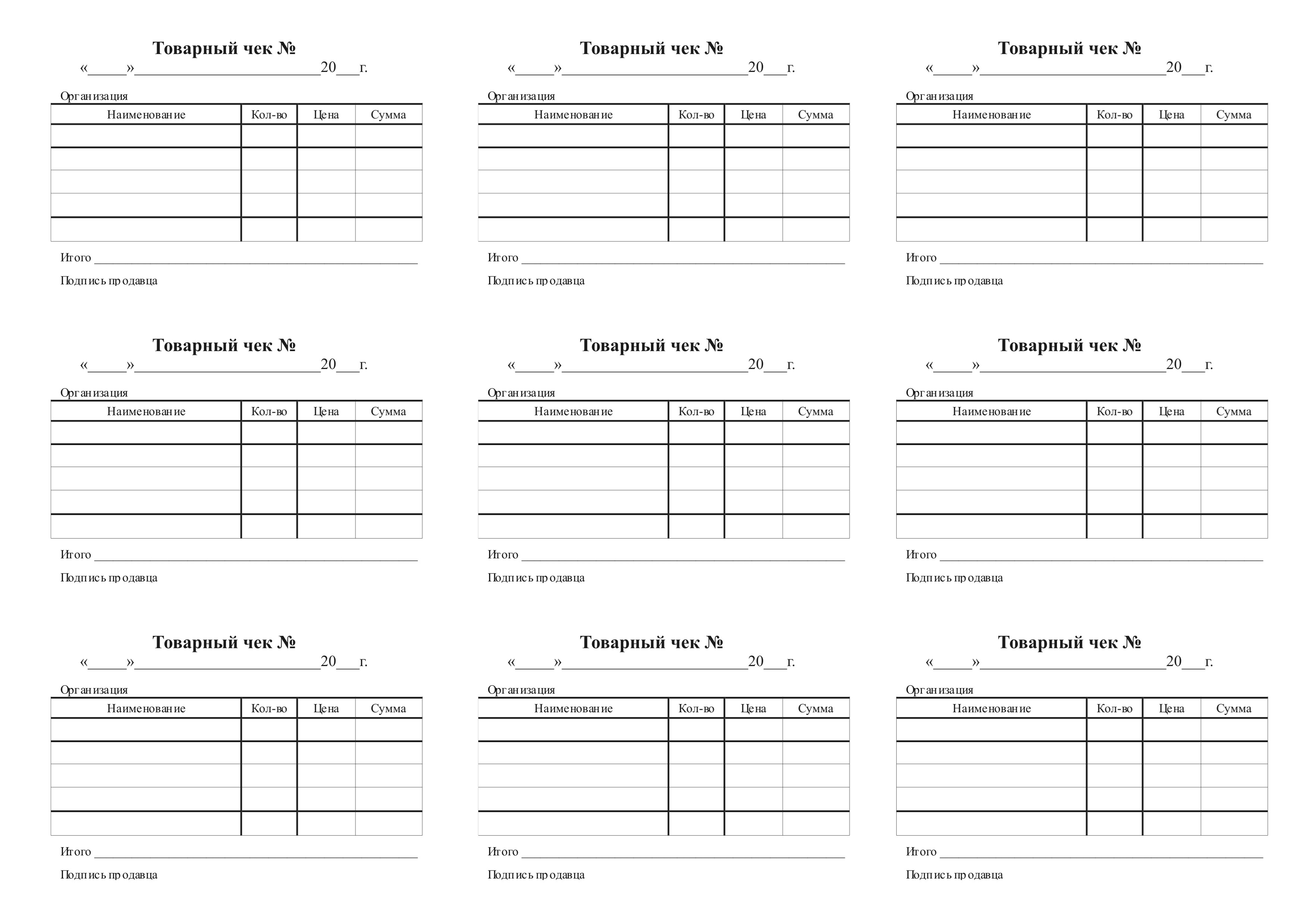

Образец товарного чека без кассового аппарата

Стандартизация товарного чека не проводилась, поэтому в перечень унифицированных форм бухгалтерских документов, этот бланк не включен, что дает право налогоплательщикам самостоятельно утверждать приемлемую форму ТЧ, при условии, что самостоятельно разработанная форма товарного чека без кассового будет содержать все ключевые положения, обусловленные Федеральным законом от 06.12.2011 №402-ФЗ, а точнее те, что перечислены в ч. 2 ст. 9 Закона).

В «Порядке учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей», утвержденном приказом Минфина № 86н, МНС России № БГ-3-04/430 13.08.02 г., сказано, что при совершении хозяйственной операции к документу на отпуск товара (в том числе – товарному чеку) необходимо приложить документ, подтверждающий факт оплаты. И такая трактовка, действительно, может быть истолкована таким образом, что только товарного чека недостаточно, и отчитывающееся лицо должно приложить кассовый чек.

Обязательные реквизиты товарного чека без кассового

Наличие в товарном чеке обязательных реквизитов позволяет ему быть действительным без кассового чека. К обязательным относят следующие реквизиты:

- номер и дата товарного чека;

- наименование компании-продавца;

- ИНН продавца;

- наименование приобретенного товара;

- количество приобретенного товара;

- цена за ед. товара, сумма оплаты;

- ФИО, должность и подпись лица, который выдал товарный чек.

Указание перечисленных выше реквизитов в товарном чеке необходимо для признания стоимости купленных покупателем товаров в расходах при расчете налога. Но, что касается подтверждения факта совершенной покупки в вопросах о защите прав потребителей, то определенные требования к товарному чеку не предъявляются. В некоторых случаях даже при отсутствии кассового или товарного чека факт покупки можно подтвердить показаниями свидетелей.

Прежде товарный чек выступал приложением к кассовому и содержал он только дополнительную информацию. Бланки чеков заранее распечатывали, а при необходимости заполнялись. Те предприниматели, которым предоставлена отсрочка по онлайн-кассе, могут придерживаться при заполнении товарных чеков прежних правил вплоть до 1 июля 2024 года. Шаблоны документа можно составить на компьютере, после чего распечатать их, либо приобрести их в типографии или киоске.

Иногда предприниматели не видят разницы между товарным чеком и накладной и считают, что один документ вполне можно заменить другим. Основным назначением накладной является подтверждение того факта, что товар передан покупателю. Используется она обычно при осуществлении сделки между поставщиком и заказчиком. В накладной не предусматривается сумма оплаты и она не может являться подтверждением приема денежных средств за товар.

То же касается и приходного кассового ордера. Документы, формируемые при ведении ККТ, то есть приходные и расходные кассовые ордера позволяют отразить движение денежных средств, но не могут заменить документы по ведению кассовых операций.

Копия чека

Нередко покупатели просят предоставить как оригинал, так и копию документа (для передачи в отчет разным организациям, ведомствам, органам и т.п.). Продавец обязан удовлетворить эту просьбу и предоставить необходимое количество копий. Они снимаются с оригинала с помощью оргтехники. Заверять копии необязательно.

Мнение эксперта

Соболев Дмитрий

Юрист по административным правонарушениям, эксперт сайта

Ранее мы приводили пример формы КМ-3 о возврате денежных средств покупателю, рекомендуем вам также ознакомиться с ней по этой ссылке.

Если покупатель настаивает на этом, заверить заполненный бланк может руководитель организации, сам ИП, кассир или главный бухгалтер. Сотрудник ставит отметку «Копия верна», свою подпись, расшифровку подписи и название должности, а также печать.

Когда и зачем выдавать

Нередко у начинающих предпринимателей возникает вопрос, когда выдается товарный чек. Ответ на него содержится в законодательстве и носит однозначный характер: товарный чек выдается только по требованию покупателя. При этом предприниматель может самостоятельно их выдавать при оформлении покупки.

Другой не менее распространенный вопрос – зачем нужен товарный чек, имеет более широкое объяснение. Товарный чек, как было отмечено выше, является документом, подтверждающим совершение покупки или получения услуги, что делает его одним из документов для подотчетных лиц.

Все это делает ТЧ обязательным документом, который должен быть всегда в наличии у предпринимателя в месте продаж, офисе или при посещении клиента.

Здесь стоит дать один совет. Нередко предприниматели оставляют своим сотрудникам пустой товарный чек с проставленной подписью и печатью. На первый взгляд ничего страшного нет, так как это не бланк строгой отчетности, но на практике нередки ситуации, когда в результате использования таких чеков списывались крупные денежные суммы, после чего определенные претензии предъявлялись самому предпринимателю, от имени которого выданы товарные чеки.

Застраховаться от такой ситуации просто: необходимо пронумеровать все чеки и обязать сотрудников копировать их при выдаче. В таком случае вероятность, что товарный чек уйдет «налево», будет сведена к минимуму.

Еще одна опасность кроется при оформлении бланков. Далеко не все продавцы, а уж тем более другие специалисты знают тонкости правильного заполнения ТЧ, что иногда приводит к конфликтным ситуациям. Здесь рекомендация может быть только одна: объяснять сотрудникам эти правила и постоянно контролировать их выполнение. Товарный чек для ИП – привычный и необходимый документ, но только сам предприниматель может сделать так, чтобы работа с этим документом не только не осложняло работу бизнеса, а напротив, значительно облегчало его ведение, заранее пресекая возможные неприятности.