Содержание документа

Бланк отражает движение определенных материальных ценностей. Поэтому основная часть документа включает сведения о транспортируемом товаре. Обязательные реквизиты накладной отражают сведения о предприятии и позволяют определить специфику деятельности.

В верхнюю часть бланка вносят:

- Название предприятия (с указанием организационной формы);

- Номер накладной и дата оформления;

- Коды ОКПО и ОКПД, вид операции (цифровые коды из классификаторов).

Вторая часть бланка содержит сведения о самом товаре. Каждый перемещаемый объект подробно описывается.

Необходимо указывать следующие сведения:

- Наименование (при возможности вписывать материал изготовления);

- Кодовое значение и сорт;

- Количество;

- Масса;

- Стоимость единицы и общего количества.

Нижняя часть накладной содержит пункты, необходимые для подтверждения подлинности операции. Без них документ теряет юридическую силу и не может выполнять свои функции.

Внизу бланка вписывают информацию о лицах, осуществляющих отпуск и получение товара. Указывается должность, ФИО, обязательным являются подписи обеих сторон.

Содержание накладной не меняется в зависимости от характеристик груза. Изменению могут подлежать только некоторые единицы измерения. Если накладная используется для перемещения потенциально опасного сырья или отходов 1-4 класса опасности, это необходимо отметить в бланке.

Что изменилось

Новые правила введены Приказом ФСРАР № 397 от 17.12.2020. Они действуют с 1 января 2021 года и касаются всех розничных магазинов и заведений общепита, в ассортименте которых есть крепкий алкоголь, пиво, сидр, медовуха, пуаре и другие спиртосодержащие напитки.

Срок, в который нужно отправить данные о поставке в ЕГАИС, сократился с трех рабочих дней до одного. Однако ограничение действует пока только на уровне нормативных требований, а не технических. Это значит, ЕГАИС пока не отклоняет документы из-за того, что они отправлены позже установленного срока.

Нововведения смотрите в таблице:

| Когда сведения нужно отражать в ЕГАИС | ||

| Этапы оборота продукции | Было | Стало |

| Накладные на поставку, внутреннее перемещение и возврат | В течение 3 рабочих дней | Не позднее момента выезда транспортного средства с территории поставщика |

| Розничная продажа или возврат крепкого алкоголя | В момент оформления кассового чека | В момент оформления кассового чека |

| Ответ на накладную при приемке, расхождении или отказе | 3 рабочих дня для городских поселений или 7 рабочих дней для сельских поселений | В течение рабочего дня, когда принимался товар или был отказ в приемке |

| Акты списания и постановки продукции на баланс | 1 рабочий день | 1 рабочий день |

| Акты привязки и отвязки поштучной продукции от партии | — | 1 рабочий день (не позднее следующего дня после фактической привязки и отвязки) |

| Акт переноса на второй регистр или обратно | — | В течение рабочего дня, когда перемещался товар |

Обратите внимание, что во всех отправленных в ЕГАИС накладных и актах должна быть та же дата, что указана в первичных документах

Кто подписывается накладную ТОРГ-13

На заполненных экземплярах накладной должны стоять подписи следующих лиц:

- МОЛ, представляющее интересы структурного подразделения, из которого выбывают ценности;

- МОЛ, представляющее интересы принимающего подразделения.

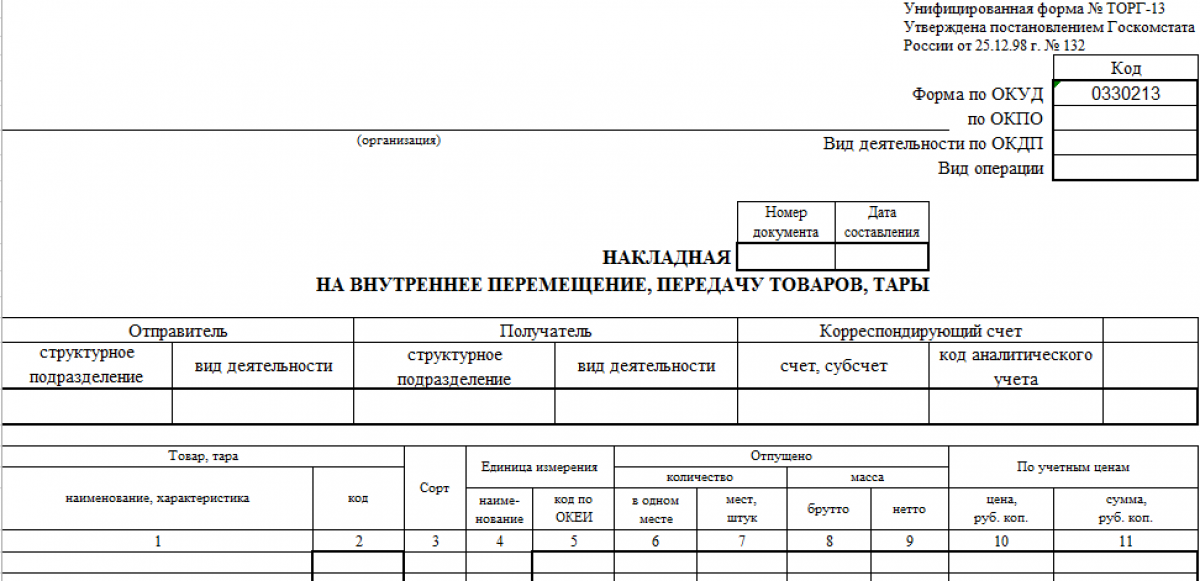

Типовой бланк накладной на внутреннее перемещение товаров введен в действие Постановлением Госкомстата №132 от 25.12.98.

С начала 2013г. организации не обязаны в строгом порядке применять типовые первичные бланки, компании вправе сами выбирать удобный вид учетного документа.

Если унифицированный бланк предприятие не устраивает, то может быть разработана собственная форма. Для разработки можно использовать типовой бланк, дополняя его нужно информацией.

Например, в унифицированной форме ТОРГ-13 не предусмотрено полей для указания адресов нахождения структурных подразделений, а это бывает важно в процессе транспортировки товарных ценностей, тары между ними. В этом случае бланк накладной на внутреннее перемещение можно дополнить таким полем

В накладной ТОРГ-13 следует указать наименование юридического лица, в пределах которого совершается перемещение груза. Также вносится код основной деятельности данного предприятия. Накладной присваивается персональный уникальный номер, не следует повторять номера в пределах одного отчетного периода. Рядом с номером указывается день оформления документа.

- Название структурного подразделения, отправляющего МПЗ, и направление его деятельности;

- Название структурного подразделения, получающего МПЗ, и вид его деятельности;

- Номер счета бухгалтерского учета, куда отправляются товары (если по этому счету ведется аналитический учет, то указывается соответствующий код).

В таблице заполняются данные о тех наименованиях МПЗ, которые подлежат внутреннему перемещению между материально-ответственными лицами:

Все МПЗ, перемещаемые по одной накладной ТОРГ-13, вносятся в табличную часть документа последовательно. Каждому отдельному наименованию выделяется отдельная строка таблицы. В нижней строке таблицы «итого» считаются суммарные данные по количественным и ценовым показателям.

В нижней части формы ТОРГ-13 отведено место для заверения ответственными лицами:

- В строке «отпустил» ставит подпись лицо, с подотчете которого списываются отпускаемые ценности, например, кладовщик или заведующий складом или иным структурным подразделением;

- В строке «получил» ставит подпись лицо, принимающее в подотчет указанные ценности, общая стоимость по накладной пишется получателем прописью.

Накладная по форме ТОРГ-13: зачем нужна и как заполнить

ТОРГ-13 — это унифицированная форма, предназначенная для оформления перемещения товарно-материальных ценностей между подразделениями предприятия.

Кто и когда использует форму

Эксперты КонсультантПлюс разобрали, как организовать складской учет. Используйте эти инструкции бесплатно.

При отсутствии фактов, подтверждающих движение товаров между филиалами и обособленными подразделениями компании, нередко возникают споры с налоговиками. Например, передача материалов в производство является статьей расходов для исчисления налога на прибыль. Пока материалы еще находятся на складе, они не уменьшают налоговую базу.

Кроме того, при утере ТМЦ возникают вопросы по взысканию убытков с материально ответственных лиц. Сотрудник, ставящий подпись на накладной, подтверждает ответственность за сохранность материальных ценностей. Перечень МОЛ утверждается приказом, подписанным руководителем предприятия.

Основные моменты, когда и для чего используется ТОРГ-13:

- перемещение товаров между складами;

- передача материалов в производство;

- перемещение ТМЦ между подразделениями компании др.

Форма не используется для учета основных фондов, их движение оформляется другими документами.

Не все знают, что это такое, ТОРГ-13, но многие знакомы с накладной ТОРГ-12. Эта форма используется для отгрузки ТМЦ покупателю и является подтверждением перехода права собственности на товар. ТОРГ-13 служит только для внутреннего перемещения. Не следует путать эти два документа.

Как ее заполнить

Вот инструкция, как заполнить ТОРГ-13:

- Верхняя таблица содержит сведения о структурных подразделениях предприятия, между которыми осуществляется перемещение ТМЦ, и счетах бухгалтерского учета, отражающих хозяйственную операцию.

- В нижней таблице накладной следует указать сведения о товарах, материалах или таре (наименование, единица измерения, количество и учетная стоимость).

- Под нижней таблицей материально ответственные лица подразделений ставят подписи с расшифровкой. Наличие печати на накладной не предусмотрено.

На предприятии заполнение ТОРГ-13 производится в двух экземплярах, по одному для каждого структурного подразделения.

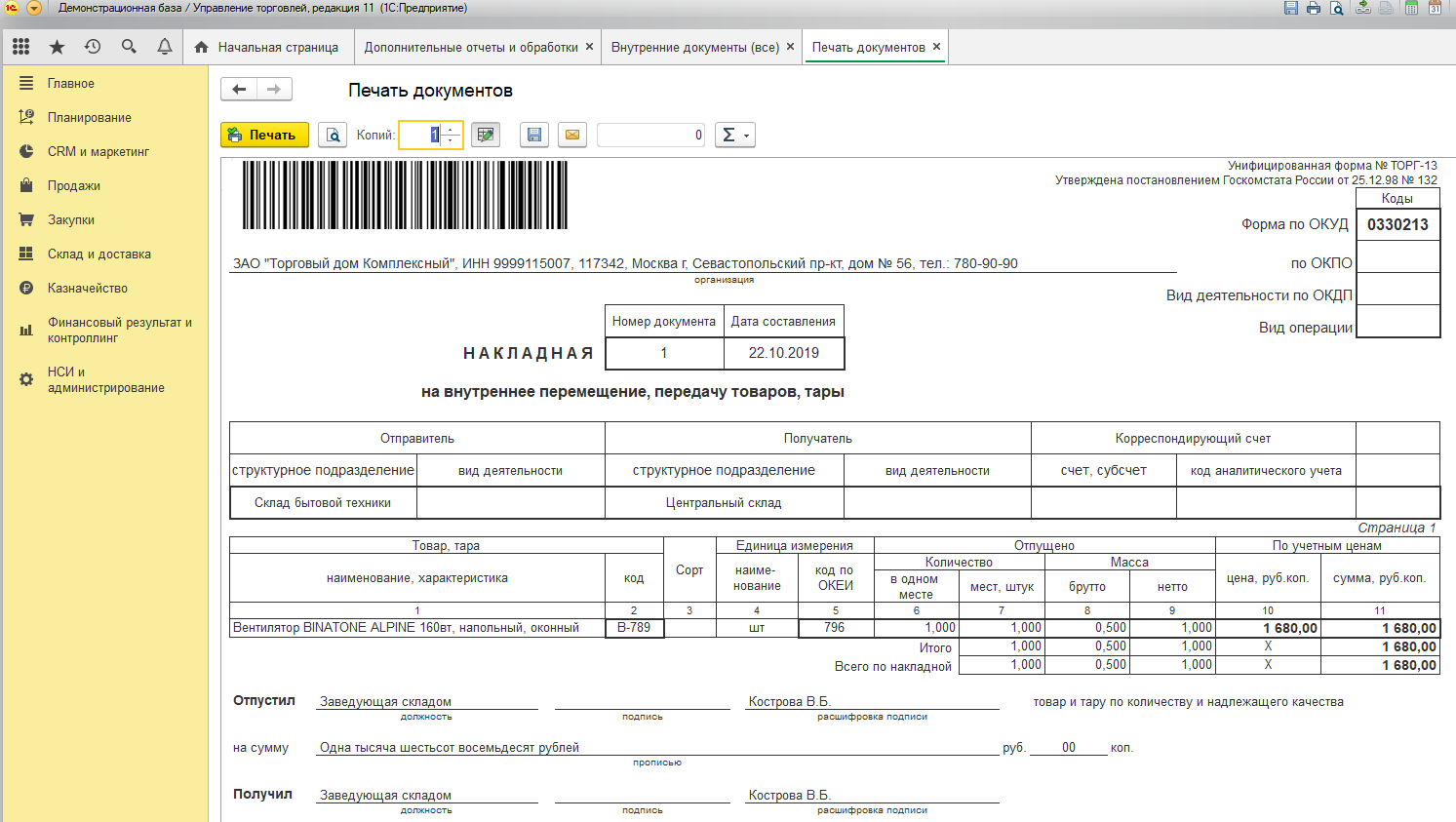

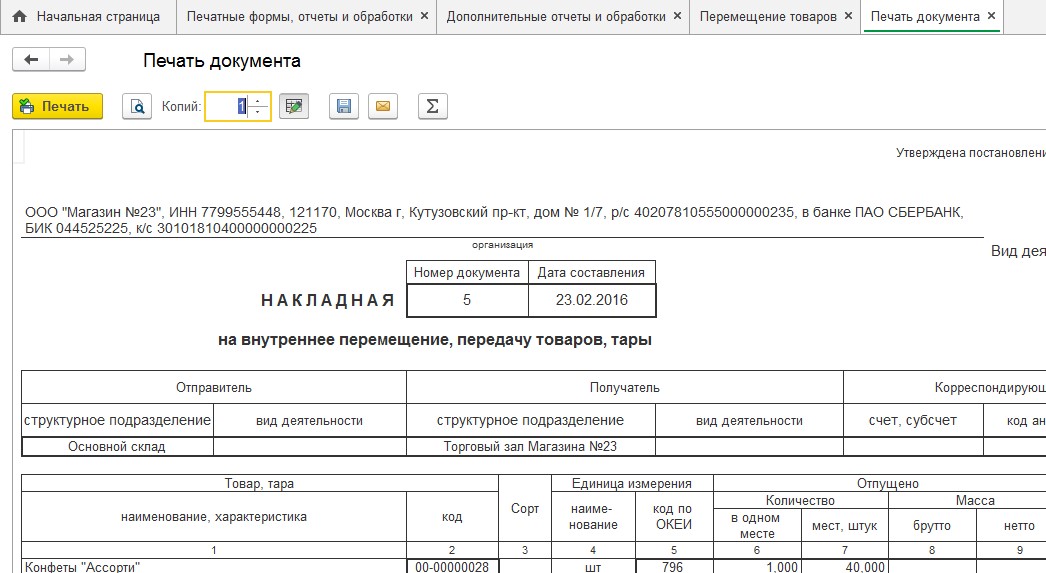

Программами учета предусмотрено автоматическое заполнение документа. Чтобы сформировать накладную ТОРГ 13 в 1С, перейдите в меню «Склад», затем выберите «Перемещение товаров»:

Обратите внимание, что для учета движения тары предусмотрена отдельная вкладка. Примерный образец заполнения накладной:

Примерный образец заполнения накладной:

Правила хранения

Сроки хранения первичных документов определяются внутренним нормативным актом организации. Этот срок составляет не менее 5 лет.

Например, у бухгалтера возникает вопрос, сколько хранится ТОРГ-13 2021 года. Налоговая проверяет три полных предшествующих периода: 2021, 2022 и 2023. А в соответствии с законом №402-ФЗ «О бухгалтерском учете» от 06.12.2011 первичка хранится не менее пяти лет после отчетного периода, в котором она использовалась. Статьей 23 НК РФ установлен минимальный срок хранения документов, на основании которых рассчитывались налоги, — 4 года.

Таким образом, срок хранения такой накладной заканчивается в конце 2026 г. За сохранность первичной учетной документации на предприятии несет ответственность бухгалтер. Хранить первичку следует по месту расположения единоличного исполнительного органа (п. 2 ст. 50 закона №14-ФЗ от 08.02.1998 «Об обществах с ограниченной ответственностью»).

Опись для передачи в архив

Данная опись содержит несколько разделов:

- оглавление;

- предисловие;

- основную часть;

- сокращения.

Опись постоянного хранения составляется в 1-4 экземплярах. Каждый годовой раздел подобной описи подлежит утверждению, процедура которого состоит из следующих этапов:

- Опись подписывает сотрудник, отвечающий за архив и сотрудник, заполнивший бланк.

- На втором этапе проводится рассмотрение экспертной комиссией.

- Далее архивная комиссия анализирует опись.

- Документ утверждается руководителем организации.

Обязательным компонентом завершённой описи является титульный лист, где фиксируются следующие данные:

- наименование архива;

- название и номер фонда;

- наименование и номер описи;

- крайние даты описанных дел.

Завершённая опись переплетается или прошивается.

Особенности составления

Документ на перемещение товарно-материальных ценностей внутри организации составляет то материально-ответственное лицо, со склада которого отпускается товарная продукция. Отпуск без документального оформления не допускается.

ТОРГ-13 составляется в двух экземплярах, причем один остается у лица, отпустившего товар, а второй — у принявшего. Оформленные документы служат основанием для списания ТМЦ у отпускающего их материально-ответственного лица, а подразделение, получившее ТМЦ, на основании накладной принимает их к учету.

Нумерация ведется по правилам, установленным в каждом конкретном предприятии. Как правило, для каждого вида документа ведется своя сквозная нумерация, для удобства учета к номеру документа может добавляться буквенный префикс.

При заполнении документов особое внимание необходимо уделить графам, где должны быть указаны наименования отправителя и получателя. Ошибки в наименовании отпускающих и принимающих структурных подразделений ведут к искажению данных в бухгалтерском учете и к расхождениям между фактическим наличием ТМЦ и данными в бухучете

Не допускаются ошибки в наименовании товарно-материальных ценностей, для лучшей их идентификации рекомендуется вести учет не только по наименованию, но и с применением кода. Если товары одного и того же наименования отличаются по сорту, необходимо указать и сорт отпускаемых ТМЦ.

Некоторые виды товарно-материальных ценностей могут учитываться в различных единицах измерения (например, в килограммах и погонных метрах). При отпуске таких товаров необходимо указывать ту единицу измерения, в которой они были приняты к учету. Переводить товары из одной единицы измерения в другую, приводя все отпускаемые ТМЦ в единый вид, ответственному лицу нельзя.

Обязательными являются графы с указанием количества отпускаемого товара. При передаче товарно-материальных ценностей упаковками необходимо указать количество штучной продукции в одной упаковке и количество таких упаковок. Масса товара указывается не только нетто, но и брутто, если у материально-ответственного лица имеются такие сведения.

Также указываются данные о цене и стоимости ТМЦ по учетным ценам. Столбцы с указанием количества и суммы суммируются и подводится итог. Количество товарной продукции в различных единицах измерения суммируется с целью контрольной проверки количества отпущенной продукции.

Без указания данных о точном наименовании и количестве товаров, тары накладная на внутреннее перемещение недействительна.

ТОРГ-13 подписывается материально-ответственными лицами, которые отпустили и приняли ТМЦ. Обязательно следует указать наименование их должностей и расшифровку подписи.

Без подписей материально-ответственных лиц документ недействителен. Не допускается визирование накладной лицом, не имеющим на то право. Право подписи назначается приказом по организации.

Унифицированная форма не предусматривает проставление печати, однако если в структурных подразделениях у материально-ответственных лиц имеются печати, то с целью большего контроля и недопущения подделки подписей, рекомендуется их дополнительно ставить. Отсутствие печати не является нарушением, если это не установлено локальным актом организации.

Образец документа:

Унифицированная форма N ТОРГ-13

----------

¦ Код ¦

+--------+

Форма по ОКУД ¦ 0330213¦

ООО "Альянс", г. Омск, ул. 2-я Совхозная, 6 +--------+

----------------------------------------------- по ОКПО ¦ xxxxx ¦

организация +--------+

Вид деятельности по ОКДП ¦ xxxx ¦

+--------+

Вид операции ¦ xxxxx ¦

----------

-----------------------

¦ Номер ¦ Дата ¦

¦документа¦составления¦

+---------+-----------+

НАКЛАДНАЯ ¦ 17 ¦ 04.04.2011¦

----------+------------

НА ВНУТРЕННЕЕ ПЕРЕМЕЩЕНИЕ, ПЕРЕДАЧУ ТОВАРОВ, ТАРЫ

------------------------------------------------------------------

¦ Отправитель ¦ Получатель ¦Корреспонди- ¦ ¦

¦ ¦ ¦рующий счет ¦ ¦

+-------------------+-------------------+--------------+---------+

¦структур-¦вид дея- ¦структур-¦вид дея- ¦счет,¦код ана-¦ ¦

¦ное под- ¦тельности¦ное под- ¦тельности¦суб- ¦литичес-¦ ¦

¦разделе- ¦ ¦разделе- ¦ ¦счет ¦кого ¦ ¦

¦ние ¦ ¦ние ¦ ¦ ¦учета ¦ ¦

+---------+---------+---------+---------+-----+--------+---------+

¦Склад N 4¦ Оптовая ¦ Магазин ¦Розничная¦ 41-2¦ xxxxx ¦ ¦

¦ ¦ торговля¦ N 1 ¦ торговля¦ ¦ ¦ ¦

----------+---------+---------+---------+-----+--------+----------

---------------------------------------------------------------------

¦ Товар, тара ¦ Сорт ¦ Единица ¦ Отпущено ¦По учет- ¦

+---------------+ ¦ измерения +---------------------+ным ценам ¦

¦наименова- ¦код¦ +-----------+количество¦ масса +----------+

¦ние, харак-¦ ¦ ¦наиме-¦код +----------+----------+це- ¦сум-¦

¦теристика ¦ ¦ ¦нова- ¦ по ¦в ¦мест,¦брут-¦нет-¦на, ¦ма, ¦

¦ ¦ ¦ ¦ние ¦ОКЕИ¦од- ¦штук ¦то ¦то ¦руб. ¦руб.¦

¦ ¦ ¦ ¦ ¦ ¦ном ¦ ¦ ¦ ¦коп. ¦коп.¦

¦ ¦ ¦ ¦ ¦ ¦мес-¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦те ¦ ¦ ¦ ¦ ¦ ¦

+-----------+---+------+------+----+----+-----+-----+----+-----+----+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦

+-----------+---+------+------+----+----+-----+-----+----+-----+----+

¦ Мука ¦xxx¦высший¦ кг ¦ 166¦ 50 ¦ 10 ¦ 5004¦5000¦13-50¦6750¦

¦ пшеничная ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------+---+------+------+----+----+-----+-----+----+-----+----+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------+---+------+------+----+----+-----+-----+----+-----+----+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------+---+------+------+----+----+-----+-----+----+-----+----+

¦ ¦ ¦ ¦ ¦ ¦и ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦т.д.¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

------------+---+------+------+----+----+-----+-----+----+-----+----+

Итого ¦ 10 ¦ 5004¦5000¦ Х ¦6750¦

------+-----+----+-----+-----

Оборотная сторона формы N ТОРГ-13

---------------------------------------------------------------------

¦ Товар, тара ¦ Сорт ¦ Единица ¦ Отпущено ¦По учет- ¦

+---------------+ ¦ измерения +---------------------+ным ценам ¦

¦наименова- ¦код¦ +-----------+количество¦ масса +----------+

¦ние ¦ ¦ ¦наиме-¦код +----------+----------+це- ¦сум-¦

¦ ¦ ¦ ¦нова- ¦ по ¦в ¦мест,¦брут-¦нет-¦на, ¦ма, ¦

¦ ¦ ¦ ¦ние ¦ОКЕИ¦од- ¦штук ¦то ¦то ¦руб. ¦руб.¦

¦ ¦ ¦ ¦ ¦ ¦ном ¦ ¦ ¦ ¦коп. ¦коп.¦

¦ ¦ ¦ ¦ ¦ ¦мес-¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦те ¦ ¦ ¦ ¦ ¦ ¦

+-----------+---+------+------+----+----+-----+-----+----+-----+----+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦

+-----------+---+------+------+----+----+-----+-----+----+-----+----+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------+---+------+------+----+----+-----+-----+----+-----+----+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------+---+------+------+----+----+-----+-----+----+-----+----+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------+---+------+------+----+----+-----+-----+----+-----+----+

¦ ¦ ¦ ¦ ¦ ¦и ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦т.д.¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

------------+---+------+------+----+----+-----+-----+----+-----+----+

Итого ¦ 10 ¦ 5004¦5000¦ Х ¦6750¦

+-----+-----+----+-----+----+

Всего по накладной ¦ 10 ¦ 5004¦5000¦ Х ¦6750¦

------+-----+----+-----+-----

кладовщик Глушко Е.Н. Глушко

Отпустил ----------------- --------- ----------------------- товар

должность подпись расшифровка подписи

шесть тысяч

и тару по количеству и надлежащему качеству на сумму -------------

семьсот пятьдесят 00

----------------------------------------------------- руб. -- коп.

прописью

товаровед Снегирева А.И. Снегирева

Получил -------------------- --------- ---------------------------

должность подпись расшифровка подписи

Какие документы есть еще:

- Все документы из раздела «Налог»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Налог»:

- Финансово-экономические показатели деятельности организаций, взаимозависимых с крупнейшими налогоплательщиками

- Требование о представлении документов (информации) в связи с необходимостью проведения налоговой проверки

- Реестр предоставленных отсрочек по уплате арендной платы за пользование земельными участками, находящимися в муниципальной собственности Ленинского муниципального района Московской области или государственная собственность на которые не разграничена

- Решение о проведении дополнительных мероприятий налогового контроля в связи с необходимостью получения дополнительных доказательств для подтверждения факта совершения нарушений законодательства о налогах и сборах или отсутствия таковых

- Обязательство о соблюдении заинтересованным лицом условий, на которых принимается решение о предоставлении отсрочки или рассрочки (рекомендуемый образец)

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Налог на добавленную стоимость

Внутреннее перемещение товара в большинстве случаев не облагается НДС. Согласно пп. 1 п. 1 ст. 146 НК РФ объектом обложения НДС признается реализация товара. При этом под реализацией понимается передача на возмездной основе (в том числе обмен товарами) права собственности на товары. При перемещении товаров внутри организации, в том числе между головным подразделением и филиалом (между филиалами), право собственности на них сохраняется за организацией. Следовательно, при внутреннем перемещении товаров пп. 1 п. 1 ст. 146 НК РФ не применяется.

В то же время возможно применение пп. 2 п. 1 ст. 146 НК РФ. Согласно ему объектом обложения НДС признается передача на территории РФ товаров для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль, например:

- передача продуктов питания (чай, кофе, песок, соки, бутерброды) своим работникам в соответствии с положениями коллективного договора;

- передача закупленных для перепродажи чайников, микроволновых печей, столовой посуды в обособленные подразделения для использования работниками организации.

Момент определения налоговой базы по НДС в данных случаях будет определяться по дате, указанной в форме N ТОРГ-13.

Форма и реквизиты накладной

Каждая накладная составляется согласно требованиям законодательства, однако существуют реквизиты которые обязательно должны присутствовать в каждом документе:

- Наименование организации и номер структурного подразделения, передающего ценность или ФИО ответственного лица. Тут вы узнаете, как правильно составить акт приёма-передачи материальных ценностей;

- Реквизиты компании;

- Дата и место составления;

- Наименование и номер документа;

- Основание его составления;

- Сведения об объекте – название, количество, стоимость одной единицы и общая стоимость;

- Подписи лиц – обязательно, без этого документ не действителен.

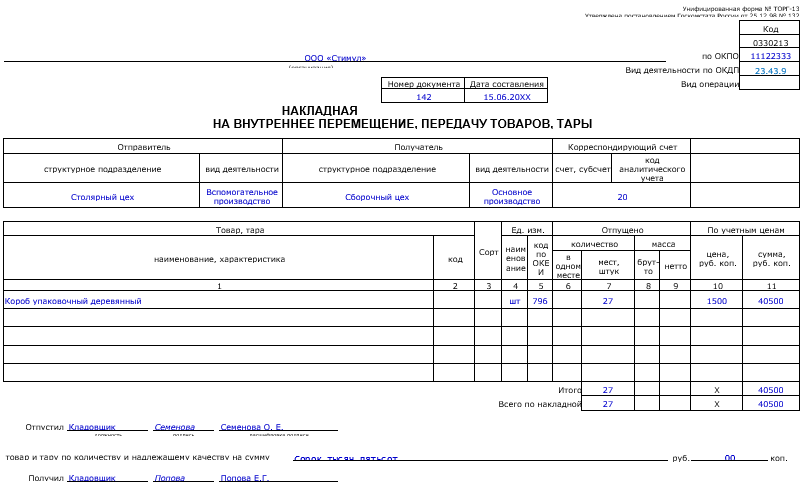

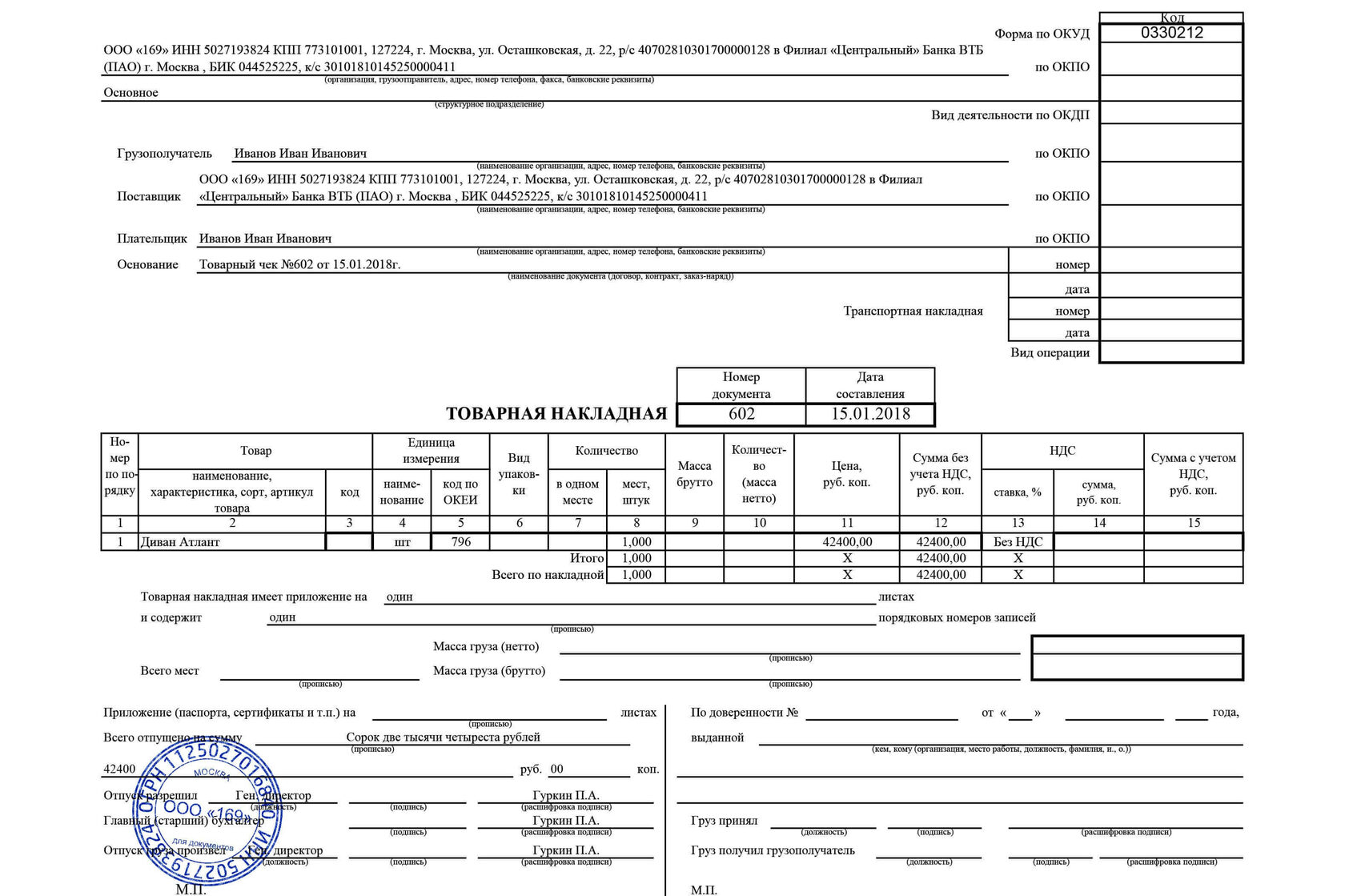

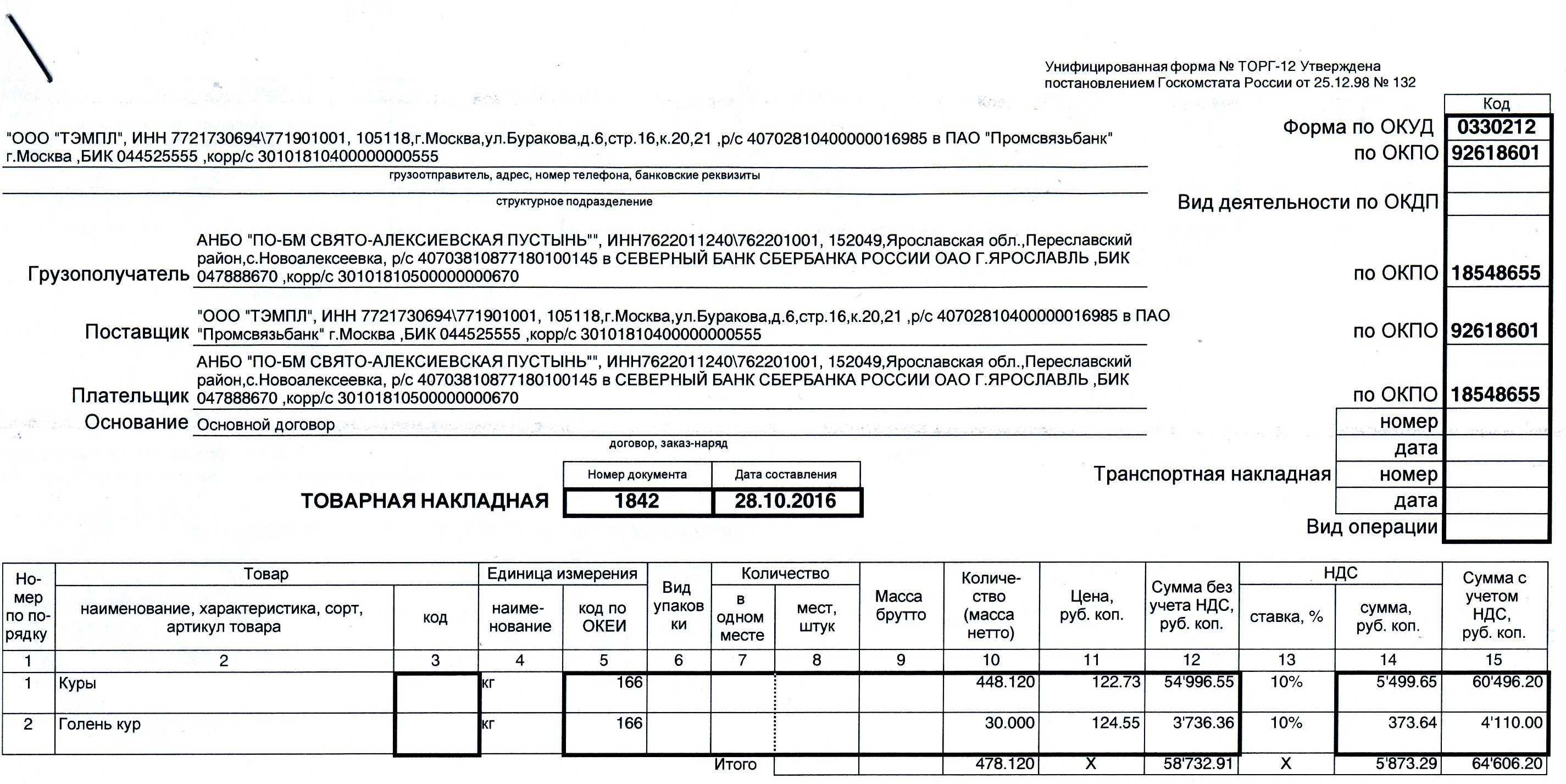

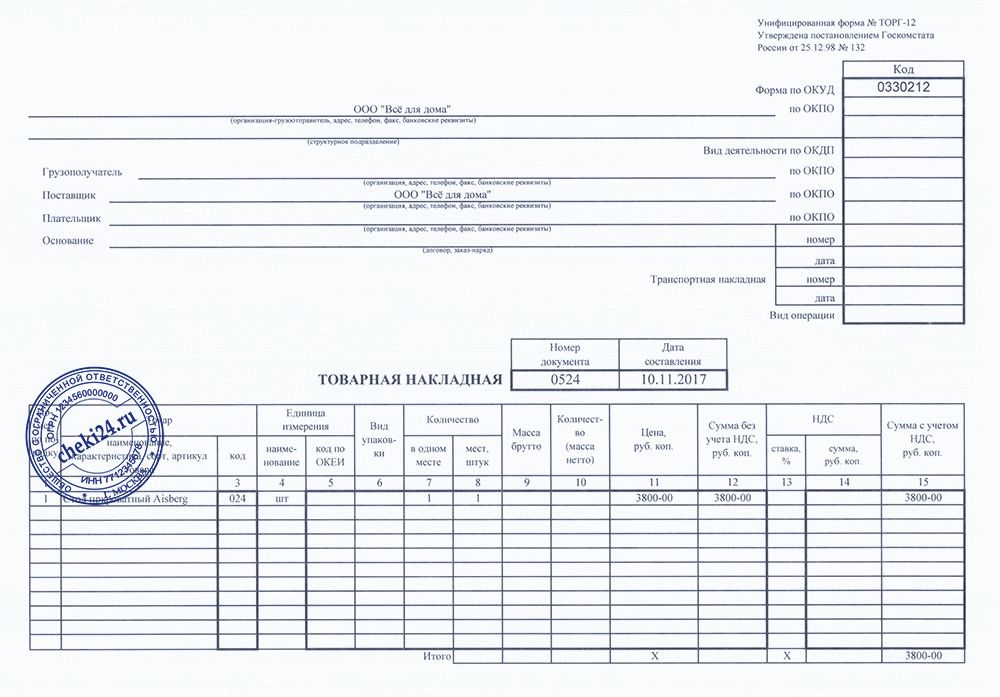

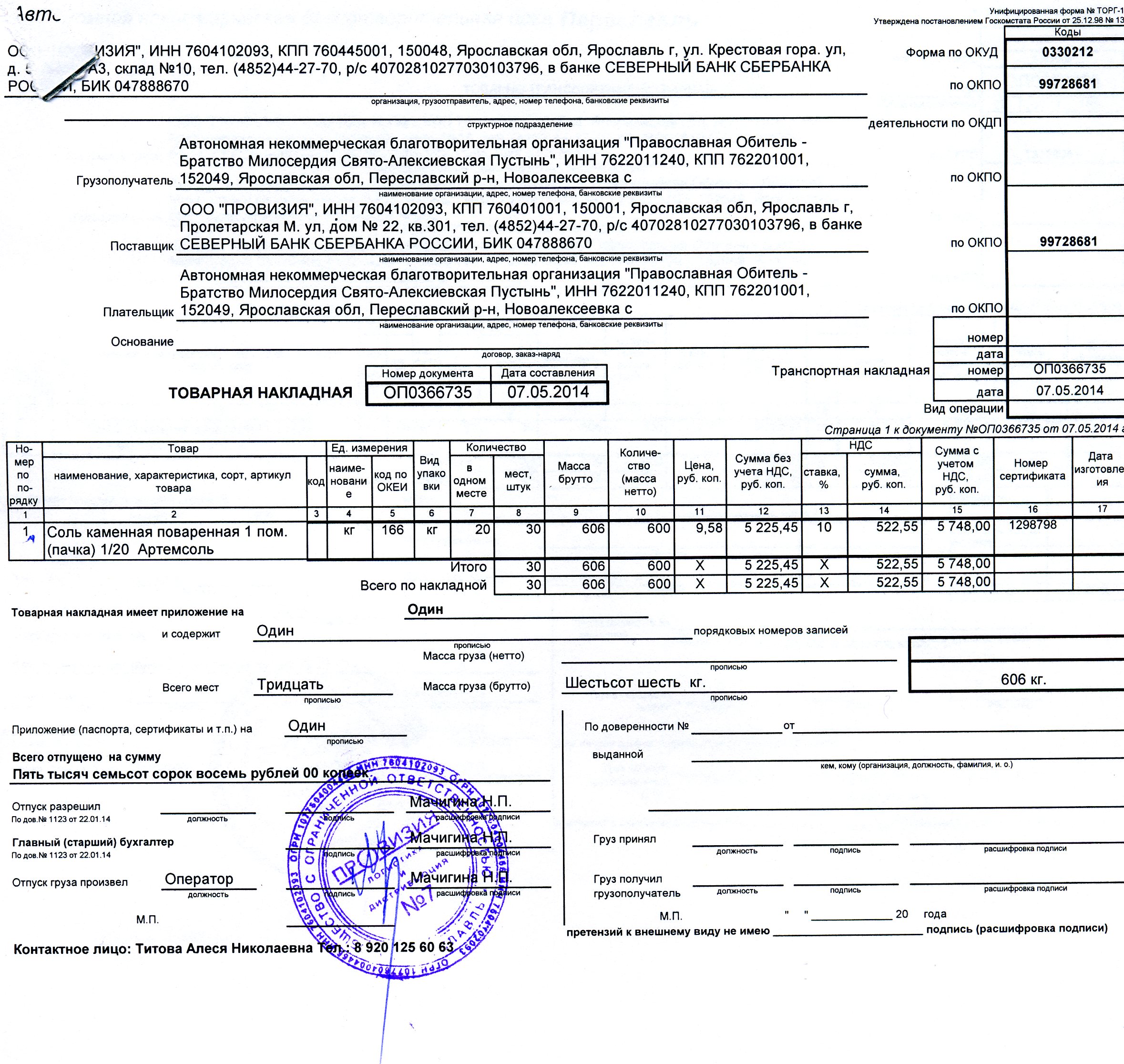

Образец заполнения накладной на внутреннее перемещение.

Образец накладной на внутреннее перемещение товаров.

Особенности каждой формы

Как уже упоминалось каждая форма имеет свои особенности:

- Форма ТОРГ-13 содержит следующие данные:

- Название предприятия и ее реквизиты;

- Дата формирования;

- Указывается номер накладной;

- Далее идет заполнение таблицы, в которую следует внести – сведения о сторонах, передающей и получающей товар, информация о товаре – название, количество, стоимость одного экземпляра и общая;

- Подписи сторон.

- Форма ОС-2 заполняется с обеих сторон и содержит такие данные:

- Лицевая сторона используется в роли шапки, так как содержит основные сведения о лицах, передающих средства;

- После чего указывается дата составления и номер документа;

- Далее идет заполнение таблицы, в которой следует указать – название объекта, дату производства, инвентарный номер, количество средств и цену;

- Под таблицей следует указать общую характеристику объектов – их техническое состояние, наличие дефектов и поломок, сделать своеобразное описание объекта.

Бланк накладной по форме ТОРГ-13.

Важно: после составления документа, его необходимо проверить на правильность заполнения, подписать всем участникам и бухгалтеру производства. По каким правилам заполняется товарная накладная по форме ТОРГ-12 – читайте здесь

По каким правилам заполняется товарная накладная по форме ТОРГ-12 – читайте здесь.

Пошаговая инструкция заполнения

Данная документация согласно особенностям форм имеет и особенности заполнения:

- При формировании документа на передачу основных средств необходимо составить 3 экземпляра:

- Накладная ТОРГ-13 доступна к более простому варианту заполнения и формируется только в 2-х экземплярах:

- Она используется при передаче материалов, товара или тары и при перевозке автотранспортом;

- Применение доступно этого бланка при передаче имущества между любого рода материально ответственными лицами или подразделениями различного ранга;

- Составление данного документа происходит ответственной стороной за объект и служит гарантом того, что передача произошла.

Важно: при формировании данных документов необходимо помнить, что использование унифицированных бланков в обязательном порядке отменено, так что любую из необходимых форм доступно корректировать под особенности организации.

Бланк накладной по форме ТОРГ-13.

Нюансы составления

Формировать любой из бланков доступно от руки или при помощи компьютера. Второй вариант особенно хорош, если он автоматизирован при помощи различных бухгалтерских программ, практически исключает наличие ошибок и внесение неточных сведений.

Такой вариант дает возможность:

- Вести учет товаров фирмы и основных средств;

- Создать готовые формы любой документации с печатью и логотипом организации;

- Использовать любой удобный формат;

- Отправлять документацию электронной почтой.

Любой из бланков должен составляться ответственным лицом и после распоряжения руководителя.

Экземпляров должно быть необходимое количество, так как они являются основанием для списания объекта или товара, приема его на учет и внесения в бухгалтерский учет.

Проштамповывать документ нет необходимости, но если такое правило предусмотрено внутренним регламентом предприятия, то это действие допустимо.

Также следует помнить, что подобная накладная в качестве документа первичной документации согласно требованиям законодательства и налоговой инспекции должна храниться на предприятии положенное время, закрепленное внутренними правилами или законодательством РФ, в любом случае этот срок должен быть не менее 3 лет.

Рекомендации по заполнения ТОРГ-13

Типовой бланк накладной на внутреннее перемещение товаров введен в действие Постановлением Госкомстата №132 от 25.12.98. С начала 2013г. организации не обязаны в строгом порядке применять типовые первичные бланки, компании вправе сами выбирать удобный вид учетного документа.

Если унифицированный бланк предприятие не устраивает, то может быть разработана собственная форма. Для разработки можно использовать типовой бланк, дополняя его нужно информацией.

Например, в унифицированной форме ТОРГ-13 не предусмотрено полей для указания адресов нахождения структурных подразделений, а это бывает важно в процессе транспортировки товарных ценностей, тары между ними. В этом случае бланк накладной на внутреннее перемещение можно дополнить таким полем

В накладной ТОРГ-13 следует указать наименование юридического лица, в пределах которого совершается перемещение груза. Также вносится код основной деятельности данного предприятия. Накладной присваивается персональный уникальный номер, не следует повторять номера в пределах одного отчетного периода. Рядом с номером указывается день оформления документа.

Далее приводится информация об участвующих сторонах и корреспондирующих счетах:

- Название структурного подразделения, отправляющего МПЗ, и направление его деятельности;

- Название структурного подразделения, получающего МПЗ, и вид его деятельности;

- Номер счета бухгалтерского учета, куда отправляются товары (если по этому счету ведется аналитический учет, то указывается соответствующий код).

В таблице заполняются данные о тех наименованиях МПЗ, которые подлежат внутреннему перемещению между материально-ответственными лицами:

Все МПЗ, перемещаемые по одной накладной ТОРГ-13, вносятся в табличную часть документа последовательно. Каждому отдельному наименованию выделяется отдельная строка таблицы. В нижней строке таблицы «итого» считаются суммарные данные по количественным и ценовым показателям.

В нижней части формы ТОРГ-13 отведено место для заверения ответственными лицами:

- В строке «отпустил» ставит подпись лицо, с подотчете которого списываются отпускаемые ценности, например, кладовщик или заведующий складом или иным структурным подразделением;

- В строке «получил» ставит подпись лицо, принимающее в подотчет указанные ценности, общая стоимость по накладной пишется получателем прописью.