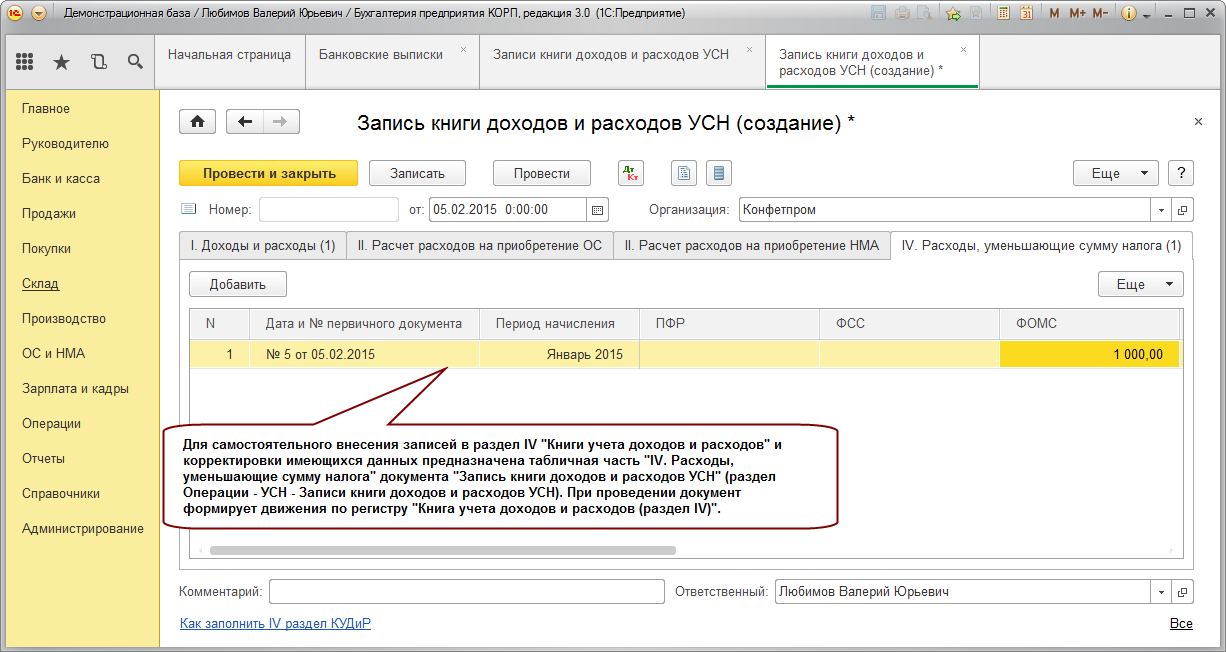

Страховой полис как отразить в 1с

Любое предприятие, у которого есть автомобиль, кроме обычных расходов на его содержание, несет расходы и на страхование, поэтому поговорим про учет расходов на ОСАГО. Существует два вида расходов на страхование автомобиля:

- обязательное страхование ответственности (ОСАГО)

- добровольное страхование от угона и повреждения

На основании п.2 ст. 263 НК РФ ОСАГО является прочими расходами в пределах страховых тарифов. Добровольное страхование тоже является прочими расходами и учитывается в размере фактических затрат (п. 3 ст. 263 НК РФ).

Обратите внимание на добровольное страхование автогражданской ответственности. Этот вид расходов не указан в статье 264 НК РФ и поэтому не учитываются для целей налога на прибыль

Учет расходов на ОСАГО в 1С Бухгалтерия 8 ред. 3.

0 В программе учет расходов на ОСАГО ведется на счете 76 субсчет 01.1.

Учет операций по договорам осаго и каско в «1с:бухгалтерии 8»

В таблице указывается счет списания (например, 26), услуга и сумма. Проводка будет такая:

- Д 26 К 76.01,

- сумма при этом рассчитана следующим образом 7128 рублей/12 месяцев=594 рубля.

Ответы на распространенные вопросы Вопрос №1.

Внимание

Нужно ли учитывать расходы на страхование имущества в его первоначальную стоимость? В случае когда затраты на страховку возникли не из-за покупки нового имущества, в первоначальную стоимость такого имущества нельзя включать расходы, связанные со страхованием. Когда страхование привязано к покупке нового имущества, то такие расходы в первоначальную стоимость имущества включать нужно обязательно.

Вопрос №2. Наша организация купила автомобиль и оформила договор ОСАГО.

Учет расходов на осаго в 1с бухгалтерия 8

Важно

При этом страхование имущества осуществляется по действительной страховой стоимости, но не выше продажной цены, либо исходя из цен, действующих на момент приобретения этого имущества. Страхование имущества может быть как добровольным, так и обязательным.

Однако в основном, такой вид страховки не входит в перечень обязательных видов страхования, за исключением предусмотренных законодательством случаев. Расчеты по страхованию имущества также как и автомобиля отражаются на 76-1 счете. На дату оплаты страховой премии нужно отразить в учете:

Д76-1 К51 – оплачена страховая премия

Расходы на страховку признаются на ту дату, с которой договор вступает в силу. Если же дата не предусмотрена, то он вступает в с того момента, когда выплачена страховая премия.

Bad request

В Справочник хозяйственных операций.

1С:Бухгалтерия добавлена практическая статья «Страхование автомобиля (ОСАГО)», в которой организация приобрела транспортное средство и оформила страховой полис обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО), перечислив сумму страховой премии.

Учетной политикой организации предусмотрено признание страховой премии в составе расходов будущих периодов.

Владельцы транспортных средств обязаны страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств. Соответственно, собственник (страхователь) заключает со страховой организацией (страховщиком) договор страхования. Договор страхования, как правило, вступает в силу в момент уплаты страховой премии или первого ее взноса.

Как в «1с бухгалтерия 8» осуществляется учет затрат на осаго?

В налоговом учете учет расходов на ОСАГО отражается аналогично, то есть признаваться равномерно в течение срока действия страхового полиса. Поэтому расхождений в бухгалтерском и налоговом учете не будет.

Списание расходов будет осуществляться каждые месяц в сумме 594 рубля и документ «Поступление товаров и услуг» в следующих месяцах можно добавлять копированием уже сделанного в сентябре документа. Так осуществляется учет расходов на ОСАГО в 1С Бухгалтерия 8 ред.

Что включает льготный период

НК предусматривает, что в отдельных случаях можно все-таки не платить СТВ. ИП освобожден от их внесения, если не ведет предпринимательскую деятельность, поскольку:

- призван на прохождение военной службы;

- ухаживает за крохой до полутора лет, малышом-инвалидом или нетрудоспособным с первой группой инвалидности;

- присматривает за пожилым человеком, которому уже исполнилось 80;

- проживает с супругом, пребывающим на военслужбе по контракту, если возможность трудоустройства отсутствует. Срок льготы действует 5 лет;

- проживает за пределами страны с супругом, который получил направление в консульство или диппредставительство РФ (максимальный срок – 5 лет).

Основной вид деятельности

Сумму страхового взноса определяют по страховому тарифу в зависимости от класса профессионального риска, присвоенного фирме в соответствии с основным видом деятельности. Основным видом признается та деятельность, которая по итогам предыдущего года имеет наибольший удельный вес в общем объеме выпущенной продукции (оказанных услуг, выполненных работ).

Если фирма ведет несколько видов деятельности и все они имеют равный удельный вес в общем объеме выпущенной продукции (оказанных услуг, выполненных работ), то основным будет считаться тот, который имеет наиболее высокий класс профессионального риска. На величину страхового тарифа влияет также установленный размер скидки или надбавки.

В 2021 году страховые взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний уплачивают по тарифам, установленным ранее Законом от 22 декабря 2005 года № 179-ФЗ. Об этом сказано в Федеральном законе от 19 декабря 2016 года № 419-ФЗ.

Класс профессионального риска, к которому относится основной вид деятельности, определяется по Классификации видов экономической деятельности, утвержденной приказом Минтруда России от 30 декабря 2016 года № 851н.

Страхование в бухгалтерском учете (БУ)

Для учета расчетов по обязательному и добровольному страхованию используется сч. 76 , к которому открываются отдельные субсчета.

Когда производится оплата страховой премии, бухгалтерские проводки будут такими:

ДТ 76 – КТ 51 (50) — оплачена сумма премии

Данные услуги не облагаются НДС , поэтому и проводок по налогу здесь не будет (пп. 7 п. 3 ст. 149 НК РФ).

С точки зрения БУ страховая премия относится к «обычным» расходам (п. 5, 6 ПБУ 10/99). Договор может иметь срок действия, охватывающий несколько отчетных периодов. Действующие нормативные документы не содержат конкретных указаний о том, как в этом случае следует учитывать затраты – сразу, или распределяя по периодам. Организация может сама определить методику, отразив выбранный вариант в учетной политике.

Для первого варианта, когда сразу списывается вся страховая премия, проводки будут следующими:

ДТ 20 (23,25,26,44) – КТ 76 – сумма отнесена на затраты полностью.

Счет учета затрат выбирают, исходя из того, к какой категории активов относится застрахованный объект.

Если принято решение распределять затраты на несколько периодов, то следует использовать счет 97 «Расходы будущих периодов» . Та часть премии, которая относится к первому месяцу действия договора, списывается таким образом, как показано выше. Оставшаяся часть премии распределяется по месяцам до истечения срока полиса:

ДТ 97 – КТ 76.1 – оставшаяся часть отнесена на РБП,

ДТ 20 (23,25,26,44) – КТ 97 – ежемесячное отнесение на затраты.

При возникновении страхового случая предприятие получает страховое возмещение. Проводки в бухгалтерском учете будут такими:

ДТ 76 – КТ 91.1 – начислено страховое возмещение;

ДТ 51 – КТ 76 – получены денежные средства от страховщика.

Таким образом, возмещение по страховому полису с точки зрения БУ является прочими доходами.

Учет затрат в данном случае не зависит от вида договора или объекта. Это могут быть бухгалтерские проводки по страхованию автотранспорта, грузов, личному и т.п.

Исключением являются обязательные страхвзносы во внебюджетные фонды . Они учитываются в особом порядке (по сути их можно считать платежами, аналогичными налогам) и в данной статье не рассматриваются.

○ Учет расходов на ремонт и возмещение при ДТП.

По тем или иным причинам автомобиль может попасть в ДТП. В зависимости от того, кто является виновником аварии, ущерб возмещается:

- По полису ОСАГО – если вина лежит на участнике дорожного движения, не являющемся сотрудником застрахованной организации.

- По полису КАСКО – вне зависимости от того, на ком лежит вина.

При этом выплата производится либо полным покрытием расходов на ремонт и возмещение иного ущерба (если страховая сумма, зафиксированная в договоре, превышает суммарные убытки), либо в размере страховой суммы (если она меньше размера причиненного вреда).

Налоговый учет.

Согласно ч. 3 ст. 250 НК РФ необходимо относить данные денежные поступления к статье внереализационных доходов, причем датой его получения является дата, когда страховщик непосредственно признал необходимость ее выплаты.

- Пункт 4 части 4 статьи 271 НК РФ:

- «Для внереализационных доходов датой получения дохода признается дата признания должником либо дата вступления в законную силу решения суда — по доходам в виде штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм возмещения убытков (ущерба)».

Бухгалтерский учет.

В бухгалтерской документации получение страхового возмещения также учитывается. Согласно п. 7 ПБУ «Доходы организации» 9/99 денежную сумму, получаемую в ходе данной операции, следует относить к категории прочих доходов. Через проводку «Дебет 76.01 Кредит 91.01 «Прочие доходы» производится регистрация зачисления.

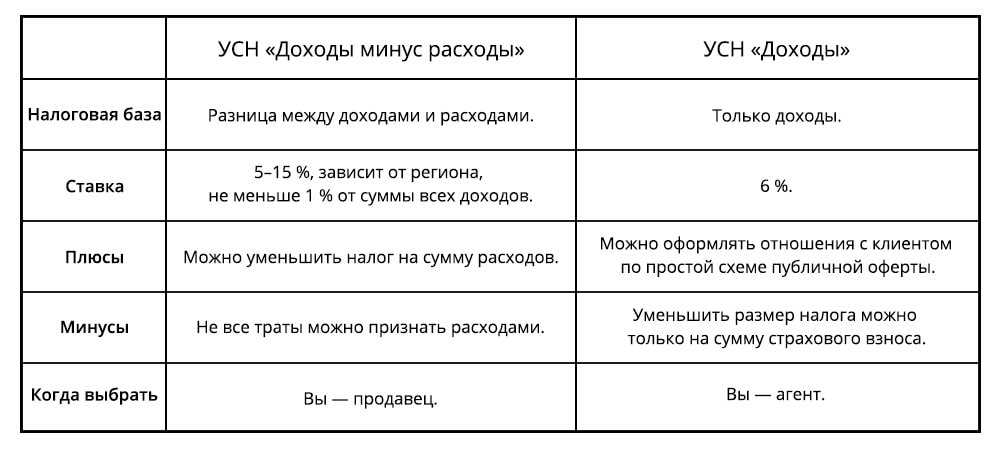

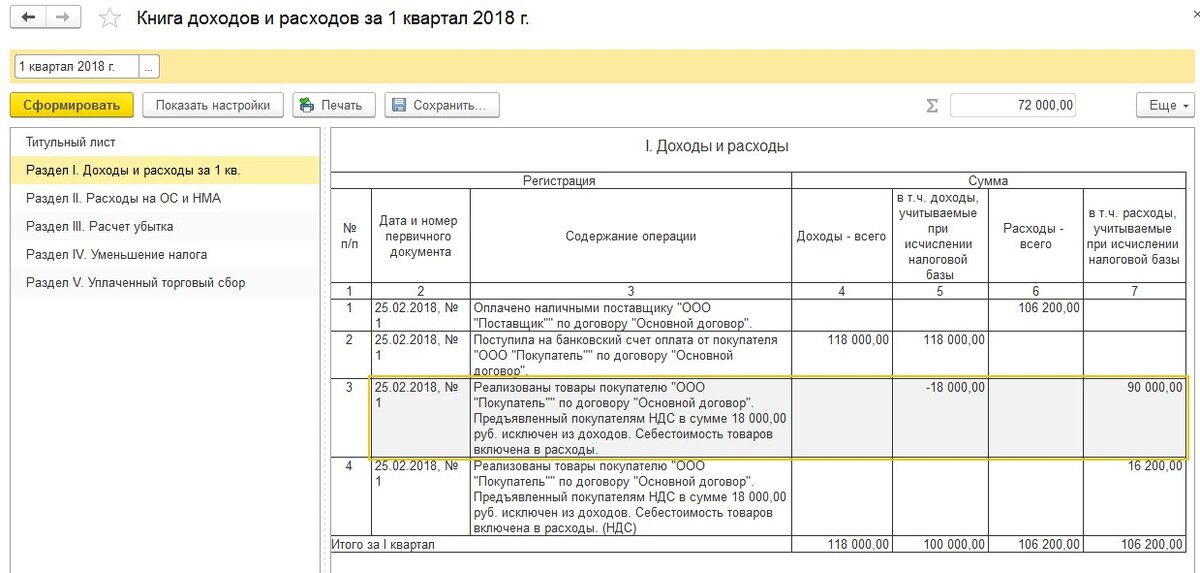

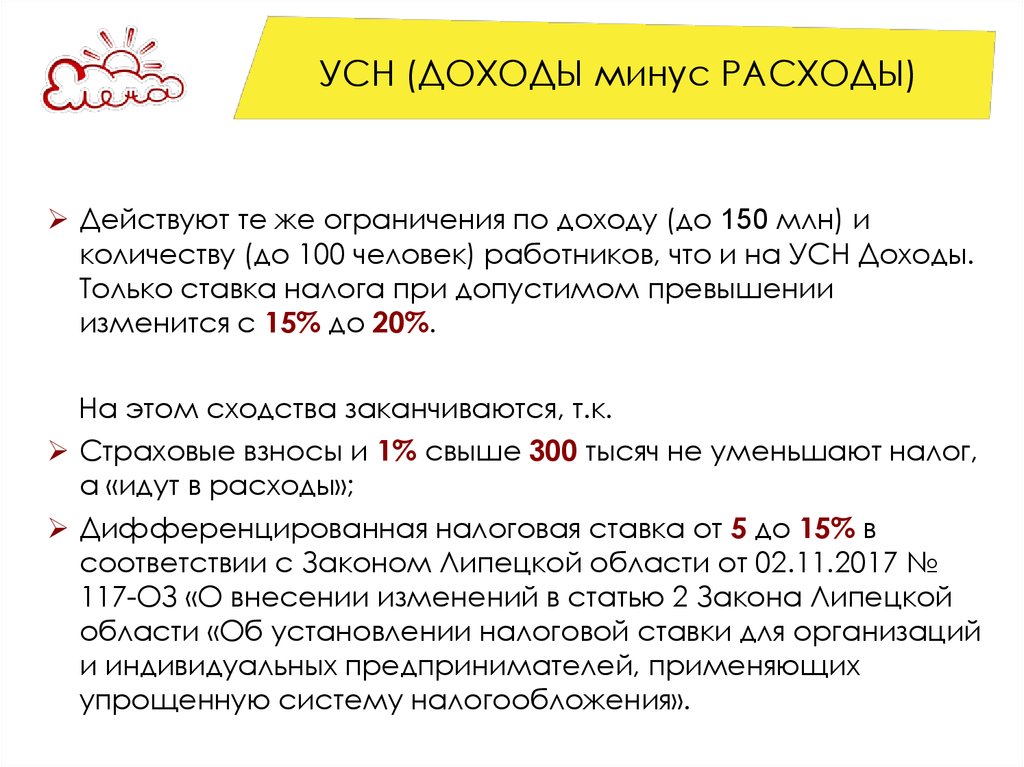

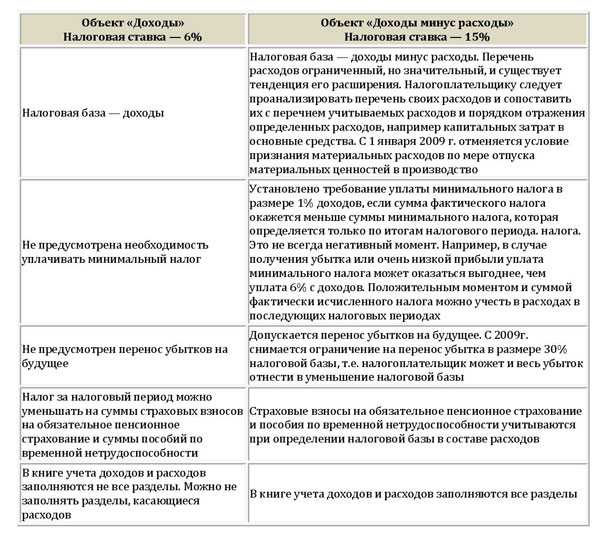

Как уменьшить УСН «Доходы минус расходы»

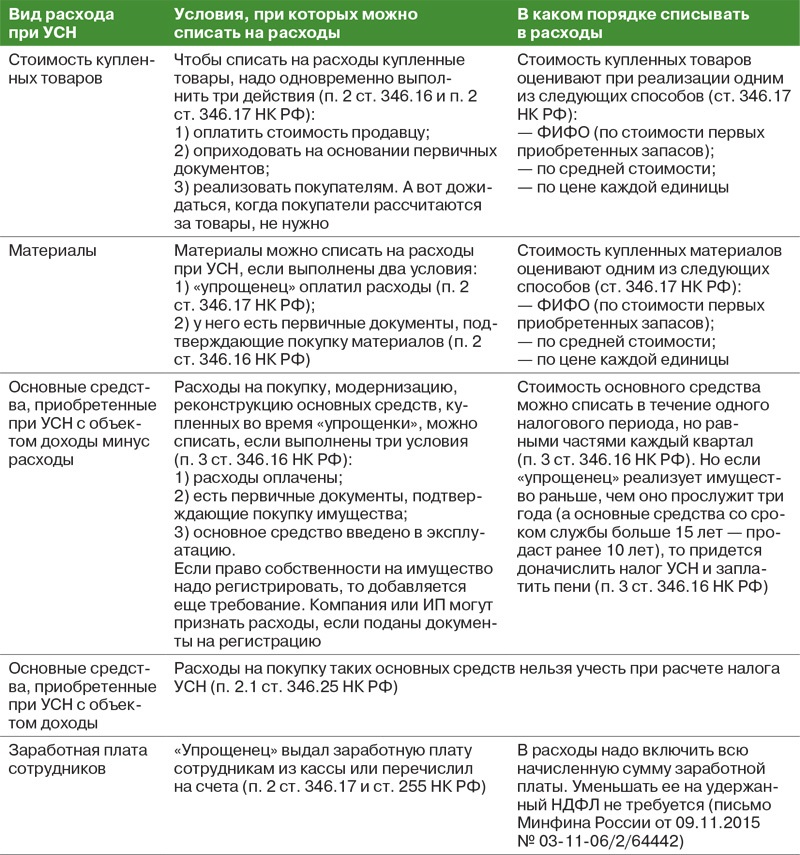

За счёт расходов бизнеса уменьшается не налог, а налоговая база — сумма, с которой вы считаете налог. Здесь нужно быть внимательным: учесть можно только полезные для бизнеса и разрешённые расходы. Их список содержится в ст. 346.16 Налогового кодекса.

| Нельзя учесть | Можно учесть |

|

|

Важно: каждый расход нужно подтвердить документом об оплате и получении товара или услуги. Оплату подтверждают кассовый чек или выписка со счёта, а получение товара или услуги — накладная или акт

Сохраните эти документы на случай налоговой проверки.

Учет операций по договорам ОСАГО и КАСКО в «1С:Бухгалтерии 8»

Организации, предлагающие страховые услуги, обязаны вести бухучет. Деятельность их контролируется департаментом страхового рынка, существующим при ЦБ.

Вопрос: Как отражаются в бухгалтерском и налоговом учете расходы на страхование имущества (в том числе лизингового, арендованного)? Организация заключила договор имущественного страхования сроком на 12 месяцев (365 дней) и единовременно уплатила страховую премию в сумме 146 000 руб.

Договор страхования действует с 1 марта текущего года (даты уплаты страховой премии) по 28 февраля следующего года включительно. Для целей налогообложения доходы и расходы учитываются методом начисления. Отчетными периодами по налогу на прибыль признаются I квартал, полугодие, девять месяцев календарного года.

Промежуточная бухгалтерская отчетность составляется на последнее число каждого квартала. Посмотреть ответ

Первичная документация

Первичная документация – это бумаги, на основании которых ведется бухучет. Первичка для страховой организации:

- Учредительные бумаги: устав, лицензия.

- Договоры о страховании.

- Бумаги, подтверждающие наступление случая (заявка, страховой акт).

- Бумаги, подтверждающие покрытие убытков.

- Регистры налогового учета.

Страховой компании нужно утвердить график документооборота и формы документов, которые необходимы для нужд бухучета.

https://www.youtube.com/watch?v=PJi4uOxWtnI\u0026t=862s

Как при расторжении договора ОСАГО отражается в бухгалтерском учете страховая премия?

Особенности учета платежей в СРО

Рассматривая особенности учета страховых премий, логично упомянуть о платежах в СРО (саморегулируемую организацию), членство в которой для ряда налогоплательщиков является обязательным условием осуществления их деятельности.

Обязательность взносов в СРО обусловливает необходимость их единовременного учета в НУ на дату платежа. А для БУ, так же, как и для страховых премий, возможны 2 варианта отнесения на затраты:

- Единовременно.

- В течение периода, который налогоплательщик установит самостоятельно, поскольку свидетельство СРО является бессрочным. Обычно такой срок делают равным 3–5 годам.

Способы списания в бухгалтерских проводках для этих вариантов будут точно такими же, как и при учете страховых премий: непосредственно на счета учета затрат со счета 76 или через счет 97.

Однако для целей сближения БУ и НУ здесь лучше принять решение о единовременном учете в БУ.

Списание в течение срока для бухучета может быть оправдано только при больших суммах платежей, которые при их единовременном отнесении на затраты существенно ухудшат показатели бухотчетности.

Списание налоговых разниц отразится по мере учета расходов в БУ проводками Дт 77 Кт 68.

Учет платежей по основным соглашениям со страхователями

Организация делает страховые выплаты при наступлении страховых случаев. Они могут касаться различных сфер:

- Собственности (выплаты делаются на случаи краж, затоплений и прочего ущерба).

- Медицины (выплаты на случай болезни).

- Авто (платежи на случай угона авто).

Как ведется бухучет при страховании предмета лизинга лизингополучателем (сублизингополучателем)?

Страховые выплаты формируются из совокупности всех поступлений от людей, заключивших с организацией страховое соглашение. Выплаты учитываются на счете 22. Сведения о них собираются в регистрах. Аналитический учет осуществляется в разрезе форм соглашений и страхователей. Сведения фиксируются в учете на дату наступления страхового права.

Учет премий

Страховые премии – это выплаты лица в адрес организации. Страховое соглашение вступает в силу или с даты, прописанной в нем, или с даты внесения первой премии.

Как ведется бухучет при страховании груза грузоотправителем?

Компенсация при наступлении страхслучая выплачивается только тогда, когда у лица нет задолженностей по премиям. Все суммы за прошедший период должны быть внесены.

Компенсация, уплачиваемая застрахованному лицу, может засчитываться в счет следующих страховых премий.

Рассмотрим пример. Застрахованному лицу начислено возмещение в размере 50 000 рублей. Были также подтверждены дополнительные траты, связанные со страховым случаем. Лицо решило направить половину из этой суммы в счет следующих платежей по страховке. В этом случае используются эти проводки:

- ДТ22/1 КТ51. Выплата возмещения по страховке.

- ДТ22/1 КТ51. Выплата дополнительных трат.

- ДТ22/1 КТ77/1. Зачет части суммы возмещения в счет следующих страховых премий.

Законность всех выплат подтверждается первичкой.

Учет расходов на приобретение полиса ОСАГО и КАСКО

Предприятия в своей хозяйственной жизни могут использовать различные транспортные средства, в частности, автомобили.

Лизинговые платежи и выкупная стоимость у лизингополучателя при УСН

Для этого затраты по лизингу должны удовлетворять , которые законодательство предъявляет к расходам, учитываемым при налогообложении прибыли ( и НК РФ). Входной НДС, уплаченный в сумме лизинговых платежей, признанных в расходах, также отнесите в уменьшение налоговой базы (). Расходы в виде лизинговых платежей спишите при расчете единого налога после того, как услуги по лизингу будут оказаны и оплачены (). Такой факт (а также и размер платежей) подтвердите , а также теми, которые свидетельствуют об оплате, – актами, платежными поручениями и т.

д. (, Порядка, утвержденного ). Из рекомендации Как лизингополучателю отразить в бухучете и при налогообложении лизинговые платежи в части выкупной стоимости Бухучет Порядок отражения в бухучете выкупа имущества зависит от нескольких условий: как оплачивается выкупная стоимость – в течение договора (авансом) или по его окончании; на чьем балансе учитывается имущество в течение договора.

В бухучете расходы по ОСАГО можно признать одномоментно в отчетном периоде, когда они были произведены, или списывать их на протяжении всего срока действия договора, распределив равными частями (п. 19 ПБУ 10/99). Приемлемый способ закрепляют в учетной политике по бухучету. В налоговом учете подобные затраты признаются по факту осуществления платежа (ст. 346.17 НК).

Учет ОСАГО при УСН «Доходы минус расходы» осуществляется на счетах соответствующих производств – 20-го счета (основного), 23-го, 25-го, 26-го, 29-го, 44-го (вспомогательных, коммерческих, обслуживающих), корреспондирующихся со счетом 76 на специально выделенном субсчете «Расчеты по страхованию».

Применение счета 76 обусловлено спецификой расчетов со страховой компанией: оплата приобретенного полиса не означает, что услуга страхования полностью оказана, поскольку всегда существует возможность возврата части страховой премии при досрочном расторжении договора страхования, или при возмещении ущерба, понесенного при ДТП.

https://youtube.com/watch?v=4zfTq_n1Bfw

Какие взносы платить за ИП

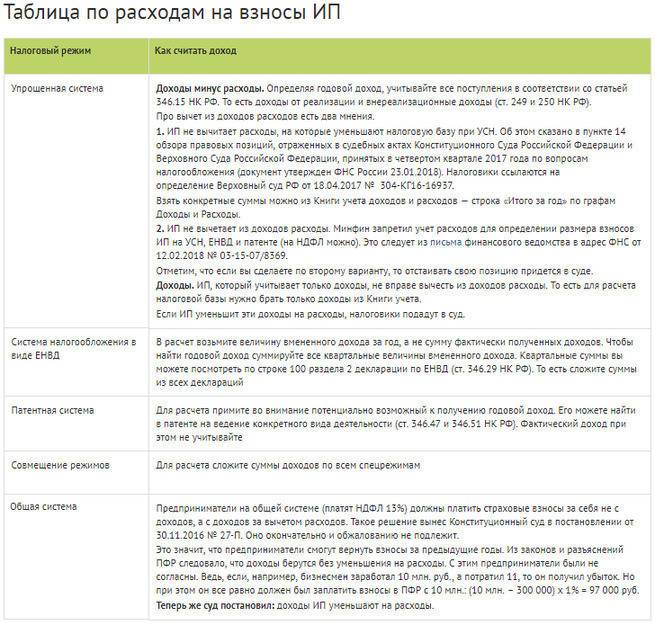

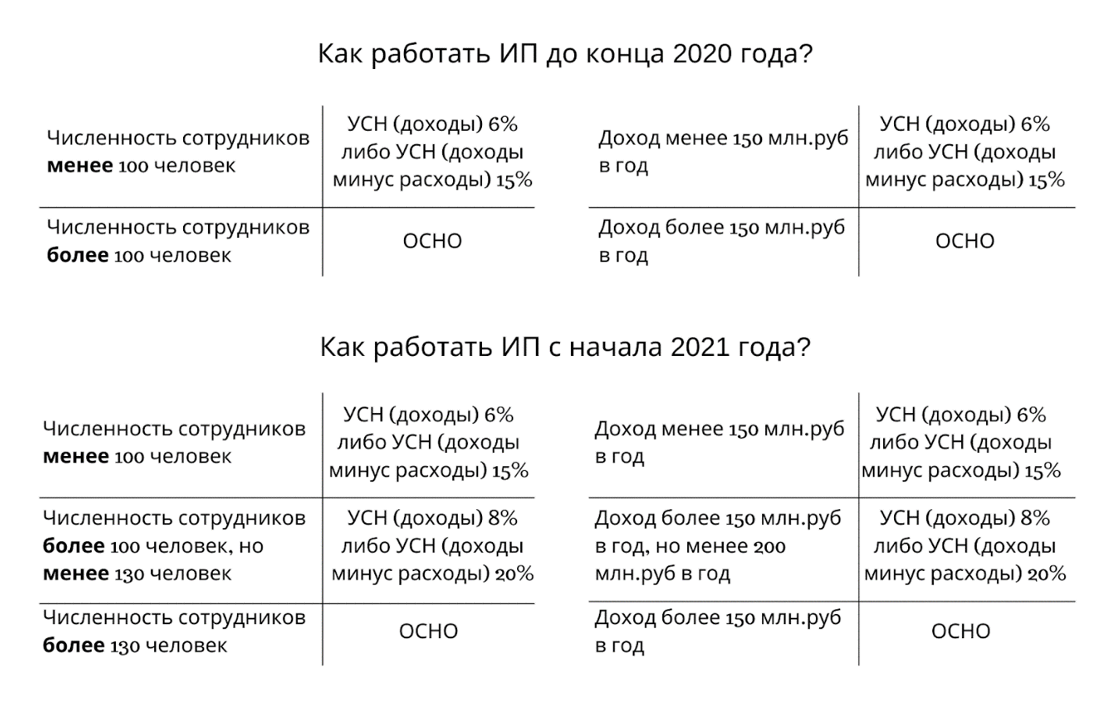

За год работы ИП платят фиксированную часть взносов, 40 874 ₽, — и 1% от выручки свыше 300 000 ₽. Льгот по взносам нет, а освобождение будет, только если вы служите в армии или ухаживаете за инвалидом без доходов от бизнеса.

Фиксированную часть взносов уменьшают лишь в одном случае: если вы работаете неполный год. Например, зарегистрировались в июне — заплатите в два раза меньше. Снялись с учёта для проведения отпуска на два месяца — сумма уменьшится на 2/12. Поэтому, если ставите бизнес на паузу, закрывайте ИП. Потом откроете снова, это не сложно.

Фиксированная часть состоит из взносов на пенсионное и медицинское страхование. Бывает и социальное страхование, которое позволяет ИП брать больничные и уходить в декрет — но оно добровольное. Если планируете в декрет, встаньте на учёт через Госуслуги и перечислите взносы в ФСС до конца года. Получать пособия можно со следующего года после постановки на учёт.

В расчёте 1% на «Доходах минус расходах» есть особенность. Все говорят «1% от доходов свыше 300 000», но на самом деле вы будете платить 1% от прибыли. В последние годы при расчёте разрешили учитывать расходы — об этом мы подробнее расскажем в следующем разделе.

А таблица поможет понять, сколько платить за 2021 год и когда:

| Вид взносов | Размер | Срок |

| Пенсионные | 32 488 ₽ | До 10.01.2022 |

| Пенсионные, 1% | 1% от прибыли свыше 300 000 ₽ | До 01.07.2022 |

| Медицинские | 8426 ₽ | До 10.01.2022 |

| Социальные (добровольно) | 4452 ₽ | До 10.01.2022 |

Точно ли можно считать 1% от доходов за вычетом расходов С момента появления системы УСН «Доходы минус расходы» предприниматели платили 1% от доходов. Ведомства настаивали, что это правильный и соответствующий закону расчёт.

Всё изменили два предпринимателя. Один работал на ОСНО и потребовал Конституционный суд признать: он платит налог с прибыли, поэтому по справедливости и взносы должен платить с прибыли. Второй заявил, что подобное правило действует и для УСН «Доходы минус расходы», дошёл в споре с налоговой до Верховного суда — и победил.

Затем, после изменений в Налоговом кодексе, предприниматели снова пошли в суд — и их снова поддержал Верховный суд (дело № 302-ЭС19-25070) и Конституционный суд (определение № 10-О от 30.01.2020).

ФНС России пришлось согласиться с новыми правилами расчёта. Теперь налоговая сама начисляет 1% с прибыли, поэтому вы тоже можете смело применять новое правило. Судиться с налоговой, чтобы добиться справедливости в этом вопросе, больше не надо. Письмо ФНС № БС-4-11/14090.

Единственный нюанс — нельзя учитывать убытки прошлых лет.

Учет ГСМ у упрощенца с объектом «доходы»

Объект налогообложения «доходы» не подразумевает учета расходов для исчисления авансовых и итогового налогового платежей. В связи с этим при указанном объекте в книгу учета доходов и расходов стоимость ГСМ не попадет.

Однако нельзя забывать про бухгалтерский учет. И если предприниматели могут позволить себе отказаться от его ведения, то компании должны в обязательном порядке его организовать и вести в соответствии с требованиями Федерального закона № 402-ФЗ «О бухгалтерском учете» и Положениями по бухгалтерскому учету.

Для учета ГСМ в бухучете у упрощенцев независимо от выбранного объекта налогообложения предназначен счет 10. План счетов выделяет специальный субсчет 10.3 «Топливо».

По дебету счета осуществляется оприходование горюче-смазочных материалов на основании первичных документов:

- Дт 10.3 Кт 71 – поступление ГСМ через подотчетное лицо на основании авансового отчета с приложенными чеками,

- Дт 10.3 Кт 60 – оприходование ГСМ напрямую от поставщика на основании товарной накладной, УПД и пр.

Операции по кредиту счета означают списание топлива в расходы в целях бухгалтерского учета на основании выписанных путевых листов. Счет дебета выбирается в зависимости от целей списания: Дт 20, 25, 26, 44 … Кт 10.3.

Учёт страховки при продаже автомобиля

Иногда машину продают до того, как закончится КАСКО. И факт отчуждения автомобиля не прекращает действие страховки. Если автомобиль продают, а страхование ещё действует, права и обязанности по договору переходят к покупателю. Прежний владелец больше не должен учитывать расходы на КАСКО в целях налогообложения.

При продаже автомобиля возможно несколько ситуаций:

- Если стороны сделки отдельно договорились о передаче страховки, ту стоимость полиса, которую прежний владелец ещё не учёл в затратах, включают в стоимость транспорта. Так могут поступить не только плательщики ОСНО, но и упрощенцы.

- Если новый владелец не хочет переплачивать за страховку, ему нужно обратиться к страховщикам за прекращением договора. Возврат оставшихся за полис средств зависит от того, прописано ли такое условие в правилах страхования или соглашении. Если страховая компания перечислит деньги прежнему владельцу, относить их к доходам не нужно.

- Если страховщики не вернут деньги за неиспользованный период, их можно отнести к расходам при прекращении договора.

Как и в каком периоде исправлять ошибки в бухучете и отчетности

Исправления в учете делайте исходя из того, существенная ошибка или нет

Также важно, когда нашли ошибку. Правильно исправлять ошибки поможет таблица ниже

| Когда и какую ошибку обнаружили | Как исправить | Основание | Пример |

| Ошибка допущена в текущем году. Существенность ошибки не важна |

В том месяце, когда ошибку обнаружили, внеситеисправления в бухучет. При формировании отчетности учитывайте уже исправленные показатели |

Пункт 5 ПБУ 22/2010 | Бухгалтер неправильно отразил реализацию в марте 2017 года: вместо 100 000 указал 150 000. Ошибку нашли в апреле 2017 года, исправления внесли апрелем 2017 года |

Как исправить ошибки в бухучете и бухгалтерской отчетности

Ошибкой признают неправильное отражение фактов хозяйственной деятельности в бухучете и отчетности. Так же оценивают ситуацию, когда операции вовсе не были зафиксированы в учете. Проще говоря, если вы по своей вине сделали неверные проводки или вовсе не отразили операцию, неправильно заполнили отчетность — это ошибка. На это указано в ПБУ 22/2010.

Но в этом же пункте ПБУ есть важная оговорка. Неточности и пропуски при отражении хозяйственных операций, выявленные при получении новой информации, ошибкой не являются. Например, если контрагент известит вас о том, что ранее предоставил вам первичку с неверными данными, а операцию вы уже отразили в учете, ошибкой это не признают. Ведь вашей вины в этом не было. Если в результате новой информации возникает факт хозяйственной жизни, отразите его в учете как новую операцию, а не ошибку.

Как поступить, если первичный документ на расходы датирован 2017 годом, а поступил в 2018 году?

Если документ поступил до даты утверждения бухгалтерской (финансовой) отчетности за 2017 год, расходы отразите в 2017 году. В бухучете сделайте запись 31 декабря 2017 года:

Дебет 20 (44, 91-2…) Кредит 60 (76…)

— отражены расходы текущего периода.

Если документ поступил после даты утверждения бухгалтерской (финансовой) отчетности за 2017 год, операцию отразите в 2018 году. Отражение расходов в более позднем периоде из-за задержки контрагентом документов ошибкой не считается.

Если затраты затрагивают финансовый результат, включите их в состав прочих расходов. В учете сделайте запись:

Дебет 91-2 Кредит 60 (76…)

— отражены убытки прошлых периодов.

Если затраты не затрагивают финансовый результат, отразите их в учете как если бы документ получили своевременно:

Дебет 20 (08…) Кредит 60 (76…)

— отражены расходы прошлых периодов.

О том, как отразить поступление материальных ценностей без товаросопроводительных (расчетных) документов продавца, см. Неотфактурованные поставки .

Расходы в налоговом учёте на ОСНО

Согласно статье 263 Налогового кодекса, оплата страхования учитывается в расходах и участвует в формировании базы по налогу на прибыль. Каждый, кто приобретает, арендует или оформляет в лизинг автомобиль, вправе учесть в расходах издержки:

- на обязательное страхование ответственности;

- на добровольное страхование от различных рисков.

Важно следовать установленному порядку учёта платежей. Если бизнес применяет метод начисления, условия прописаны в статье 272 НК РФ:

- если полис оформляется на один отчётный период (квартал или месяц), затраты учитываются при оплате;

- при оформлении страховки на срок, превышающий один отчётный период, учёт расходов зависит от порядка выплаты страховой премии;

- при единовременной оплате полиса затраты учитывают пропорционально количеству дней в отчётном периоде, в течение которых будет действовать договор.

Когда полис оформляют в рассрочку, правила зависят от наличия в договоре указаний о периоде платежей:

- если период прописан, каждый платёж относят к затратам равномерно, в течение всего отчётного периода, который оплатили;

- если в договоре ничего не сказано о периоде платежей, их распределяют на весь срок действия полиса.

Если компания на ОСНО применяет кассовый метод, нужно руководствоваться порядком из статьи 273 НК РФ. Расходы учитываются на момент оплаты и списываются сразу после того, как она будет произведена.

Согласно статье 149 НК РФ, НДС на выплаты по страховке не начисляется. Речь идёт об услугах страховых компаний, действующих на территории страны.

В налоговом учёте издержки, понесённые на обязательное страхование ответственности, относят к прочим расходам в рамках установленных в РФ тарифов. Выплаты по КАСКО относятся к фактическим расходам.

Если предприятие досрочно расторгнет договор со страховой компанией, та должна вернуть часть премии. Её бизнес не вносит в учёт никак — она не будет ни доходом, ни затратами. При досрочном расторжении договора страховщики удерживают 23% от премии: 3% идут на формирование средств РСА для выплаты компенсации, 20 — на на покрытие расходов, связанных с оформлением и сопровождением действия договоров страховки. Эту сумму нужно учесть в расходах на дату прекращения соглашения.

○ Учет расходов и возмещения при угоне автомобиля.

Кажется несколько странным, что договор ОСАГО не покрывает хищение транспортного средства, однако для целей страхования от подобных ситуаций существует КАСКО. Если он заключается с конкретной привязкой к угону, то страховая сумма в данной случае не может превышать стоимость автомобиля.

Налоговый учет.

Никаких особенностей по сравнению с предыдущими двумя видами страхового возмещения данный не предусматривает: полученная сумма считается внереализационным доходом. При списании остаточная стоимость засчитывается как внереализационных расход (п.5 ч. 2 ст. 265 НК РФ).

Бухгалтерский учет.

По общему правилу, страховое возмещение при угоне засчитывается аналогично двум предыдущим ситуациям, то есть по статье прочих доходов. При этом автомобиль вне зависимости от того, будет он найден или нет, подлежит списанию с баланса, а остаточная стоимость включается в прочие расходы. Кроме того, бухгалтер может пройти на небольшую хитрость, которая позволит сблизить оба вида учета. Для этого до того, как остаточная стоимость будет отнесена к прочим расходам, можно сначала отразить пропажу автомобиля как недостачу по счету 94 «Потери и недостачи от порчи ценностей», но сразу после приостановления предварительного следствия по уголовному делу для проведения розыска преступника и автомобиля следует провести через дебет 91.02.

- Подпункты 1 и 2 части 1 статьи 208 УПК РФ:

- «Предварительное следствие приостанавливается при наличии одного из следующих оснований:

- 1) лицо, подлежащее привлечению в качестве обвиняемого, не установлено;

- 2) подозреваемый или обвиняемый скрылся от следствия либо место его нахождения не установлено по иным причинам.»

ОСАГО при УСН «Доходы минус расходы»: проводки

Рассмотрим, как учесть покупку полиса ОСАГО на примере:

Бухгалтер фирмы оформит в бухучете на дату оплаты проводки:

| Операция | Д/т | К/т | Сумма |

| Приобретен полис ОСАГО (уплачена страховая премия) | 76 | 51 | 15 000 |

| Затраты по покупке учтены | 20 | 76 | 15 000 |

Если в бухучете компании будет закреплено списание стоимости полиса частями, то проводкой Д/т 20 К/т 76 в течение года ежемесячно будет списываться причитающаяся доля в размере, зависящем от количества дней в месяце списания. Например, в апреле будет списано 1232,88 руб. (15000 / 365 х 30), в мае 1273,97 руб. (15000 / 365 х 31) и т.д.

Равное распределение расходов упрощает учет возврата доли страховой суммы, если возникает необходимость досрочного прекращения договора, поскольку на момент возврата расходы еще не будут учтены в затратах, а, значит, возвращенную часть страховки не придется учитывать в доходах.

Учет расходов на страхование имущества при применении УСН

Индивидуальный предприниматель находится на УСН (доходы за вычетом расходов). Вид деятельности – розничная торговля. Так как торговля осуществляется как за наличный расчет, так и с использованием кредитов, предоставляемых банком (в рамках потребительского кредитования), у нас два вида налогообложения: ЕНВД и УСН.

У нас заключены договоры со страховой компанией:

1. застраховано имущество и товар, находящийся в магазине.

2. при продаже товара продавец выписывает страховку покупателю на приобретенное имущество (страхование на год от пожара, потопа и т.д.). За страхование с покупателя мы ничего не берем, то есть страховую сумму выплачиваем страховой компании из собственных средств. Страховка выписывается на имя покупателя товара. В конце месяца мы сдаем отчет страховой компании и выплачиваем ей страховую сумму.

Входят ли расходы по страхованию имущества и товара, находящегося в магазине, в затраты по УСН?

Входят ли расходы на страхование проданных товаров в затраты по УСН?

Мы считаем, что входят в обоих случаях. Основание: п. 7 ст. 346.16 НК РФ, п. 7 ст. 263 НК РФ.

В соответствии с п. 2 ст. 3 Закона РФ от 27.11.1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации»

страхование осуществляется в форме добровольного страхования и обязательного страхования.

При этом условия и порядок осуществления обязательного страхования

определяютсяфедеральными законами о конкретных видах обязательного страхования (например, Федеральный закон РФ от 15.12.2001 г. № 167-ФЗ«Об обязательном пенсионном страховании в Российской Федерации» ), адобровольное страхование осуществляется на основаниидоговора страхования (пункты 3, 4 ст. 3 Закона № 4015-1).

То есть когда обязанность страхования имущества не вытекает из положений соответствующего федерального закона, такое страхование обязательным не признается

Так как обязательное страхование имущества, товаров, как находящихся в магазине, так и передаваемых покупателю, законодательно не установлено

, то Ваши затраты являютсярасходами на добровольное страхование имущества .

Обратите внимание!

Если обязанность застраховать имущество (товар) вытекает из договора с покупателем товара или с банком

, который выдает покупателю кредит, это не меняет ситуацию, ведь обязанность страхования в таком случае также вытекает не из положений закона, а основана на договоре (с покупателем или с банком).

Поэтому такое страхование является добровольным

В закрытом перечне расходов, учитываемых при определении налоговой базы по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, расходы на добровольное страхование имущества не поименованы

Следовательно, учесть такие расходы при исчислении единого налога нельзя

Отметим, что в п.п. 7 п. 1 ст. 346.16 НК РФ

поименованы расходы наобязательное страхование работников и имущества, включая страховые взносы на обязательное пенсионное страхование, взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации.

Поэтому учесть расходы на добровольное

страхование имущества на основаниип.п. 7 п. 1 ст. 346.16. НК РФ нельзя.

При этом в соответствии с п. 2. ст. 346.16 НК РФ

расходы наобязательное страхование работников и имущества принимаются применительно к порядку, предусмотренному для исчисления налога на прибыль организацийст. 263 НК РФ .

То есть положения ст. 263 НК РФ

используются налогоплательщиками, применяющими УСН, только для определения порядка принятия расходов наобязательное страхование.

Применять положения ст. 263 НК РФ

, касающиесярасходов на добровольное страхование , Вы не можете.