Как получить страховое возмещение

Самая распространенная причина наступления страхового события при поездках на общественном транспорте — ДТП. Если пассажир получил травму или имущество пострадает во время поездки, то он должен обратиться к водителю. Если пассажир умер во время ДТП, то его родственники должны обращаться напрямую в Национальный союз страховщиков ответственности.

Водитель обязан вызвать скорую помощь и представителя ГИБДД, озвучить информацию о страховщике и выдать документ о причинении вреда. Штраф за непредставление пассажирам информации о страховщике и полисе обязательного страхования для перевозчика составит 10–20 тыс. рублей, для должностного лица — 1–3 тыс. рублей.

Страховая компания будет выплачивать возмещение только после того, как получит все доказательства о ДТП. Факт лечения также подтверждают документально — к заявлению о возмещении прикладывают чеки о приобретении лекарств, выписку из истории болезни и так далее.

К заявлению надо приложить:

- документы, удостоверяющие личность;

- документы, подтверждающие факт события (справка о ДТП или документ, оформленный перевозчиком);

- документы, подтверждающие размер ущерба (свидетельство о смерти, документы медучреждения, документы, подтверждающие стоимость имущества (при наличии);

- реквизиты для перечисления возмещения.

По возможности необходимо провести фото- или видеосъемку места, где был причинен вред, а также самих причиненных травм или ущерба имуществу. Это может упростить процедуру урегулирования страхового случая при обращении в страховую компанию.

Страховщик в течение 30 календарных дней с момента предоставления комплекта документов обязан осуществить выплату или направить мотивированный отказ.

Страхование грузов

Замечание 1

Страхование грузов является самым полным по численности страховых рисков видом страхования перевозок, который позволяет обеспечивать максимальный уровень защиты товаров.

Страховое покрытие можно выбирать из трех главных категорий рисков:

- Все риски – страхование распространено на все без исключения страховые случаи, включая аварии, хищение, стихийные бедствия и множество другого, и работает по принципу все, что не исключается правилами страхования и законодательством, все включается в покрытие страхования.

- Риски частной аварии является урезанным страховым покрытием, которое включает в себя небольшой список рисков.

- Риски крушения – подходят в основном лишь для страхования перевозок морем, так как включают в себя покрытие от аварии судна и всего, что имеет связь с перевозкой морем.

Тарификация грузового страхования производится на основе предоставляемой информации клиентов о страхуемых грузах, маршрутах, транспорте и иных данных. Величина тарифа по грузовому страхованию будет ниже, чем размер тарифа на страхование ответственности при схожих данных о перевозке.

Страховой случай наступит в тот момент, когда груз повреждается, и в отличие от страхования ответственности в грузовом страховании не существует необходимости доказывания виновности страхователя в наступлении события по страхованию.

Разновидности страхования грузоперевозок

Разновидностями страхования перевозок считают следующие:

- Грузовое страхование;

- Страхование ответственности перевозчиков;

- Страхование ответственности экспедиторов.

Они все обладают своими особенностями в части покрываемых рисков, страховых условий и тарифов.

Страхование наземных перевозок.

Страхование наземных перевозок внешнеторговых грузов реализуется чаще всего по двум гарантиям; за все риски, за типовые аварии, которые случились по причине следующих событий:

- поломка, катастрофа либо разрушение, сход с рельсов, падение, опрокидывание, разрыв осей или колес, сцепления либо шасси транспортного средства;

- столкновение или удар транспортного средства либо его груза с иным транспортным средством;

- крушение корабля, присадка на мель, удар, столкновение судна либо грузовой шлюпки в период вспомогательного плавания при транспортировке наземного типа;

- взрыв или пожар;

- крушение мостов, строений, туннелей либо иных сооружений, неожиданное или внезапное оседание проезжей части;

- прорыв плотин, падение деревьев, каналов или дамб;

- лавина, оползень, наводнение, молния, выход из берегов рек, цунами, ледоход, циклон или типичный смерч, вулканическое извержение и землетрясение.

При соглашении сторон может быть включен риск кражи. Типовой наземный договор может покрывать также товары, которые перевозятся морским путем.

Виды и принципы страхования груза

Для любого страхового полиса есть свои ограничения. Но если рассматривать страхование грузов, все работает иначе. Вы можете застраховать перевозимый товар практически от любого урона или от каких-то конкретных рисков, — по вашему усмотрению.

Основные виды страхования грузов:

-

Полное. Включает ответственность за все риски, которые могут возникнуть в процессе погрузки и выгрузки, транспортировки и хранения. Возмещение предусмотрено за полную или частичную порчу товара.

-

Только аварии. Распространяется на повреждение, утрату из-за ДТП.

-

Без ответственности. Возмещение за порчу товара в результате ДТП, стихийного бедствия.

Страхование грузов от всех рисков

Этот вариант также известен как метод исключения. В таком случае страховка покрывает любой урон, если он нанесен грузу не в результате:

- военных действий;

- атомного взрыва;

- нарушения условий хранения, грузоперевозки;

- нарушения сроков доставки груза;

- пожара, наводнения;

- воздействия на груз радиации;

- температурного воздействия;

- повышенной влажности;

- повреждения груза грызунами, насекомыми;

- некачественной упаковки.

От всех остальных случаев товар защищен страховкой.

Страхование грузов от конкретного случая

Также известен как метод включения, при котором страхователь четко указывает, от каких рисков страхует свой груз. Как правило, это:

- стихийные бедствия;

- обрушение дорожного полотна, моста;

- угон транспортного средства;

- дорожно-транспортные происшествия.

Сюда также включены любые форс-мажоры во время погрузки грузов на судна или их разгрузки.

Страхование грузов по топливным картам ППР

Многие грузовладельцы сталкиваются с проблемой поиска наиболее выгодных предложений от страховых компаний и агентов, и теряют на этом много времени, часто не находя действительно выгодных вариантов. Компания ППР решила этот вопрос, запустив простой сервис — страхование грузов по топливным картам ППР. Услуга позволяет оплачивать страховые полисы по выгодным тарифам с помощью мобильного приложения «Мой ППР». Здесь вы найдете не только выгодные тарифы, но и другие преимущества:

- все платежи с единого счета;

- полис без франшизы;

- возмещение НДС;

- все отчетные документы в едином пакете;

- возможность выбрать любой маршрут по территории РФ.

Чтобы подключить услугу, позвоните на горячую линию по номеру 8 (800) 5555-200 или свяжитесь со своим персональным менеджером. Если вы еще не пользуетесь услугами нашей компании, но хотите воспользоваться выгодным сервисом, оставьте заявку здесь.

Страхование, банковская деятельность

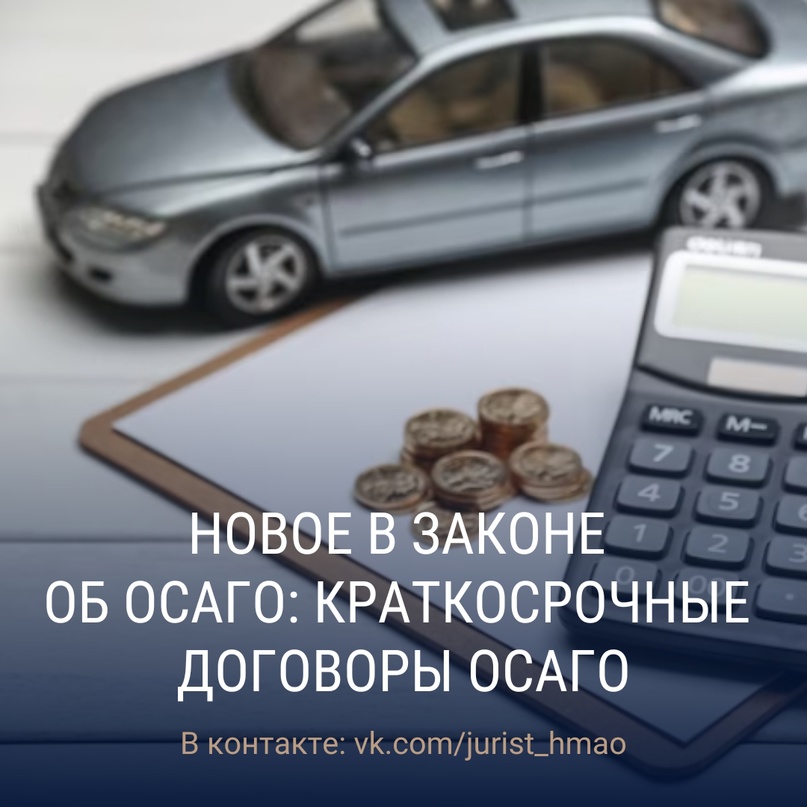

Автовладельцы смогут заключать краткосрочные договоры ОСАГО

Возможность оформить договор на срок от одного дня до трех месяцев появится с 2 марта. Краткосрочный договор обязательного страхования будет вступать в силу через три дня после предоставления страховщику документов, необходимых для заключения договора, если самим договором не предусмотрен более короткий срок. Итоговую сумму страховки будут рассчитывать сами страховщики – они должны применять для расчета страховой премии понижающий коэффициент КП, который зависит от срока действия договора обязательного страхования. Сведения о размере коэффициентов появятся на сайте страховщика.

О проекте новой редакции правил ОСАГО читайте в новости.

С ключевыми изменениями для водителей в 2024 году можно ознакомиться в нашем материале.

- Федеральный закон от 4 августа 2023 г. № 455-ФЗ «О внесении изменений в статьи 9 и 10 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств»

- Указание Банка России от 9 января 2024 г. № 6660-У «О внесении изменений в приложения 2 и 4 к Указанию Банка России от 8 декабря 2021 года № 6007-У «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств»

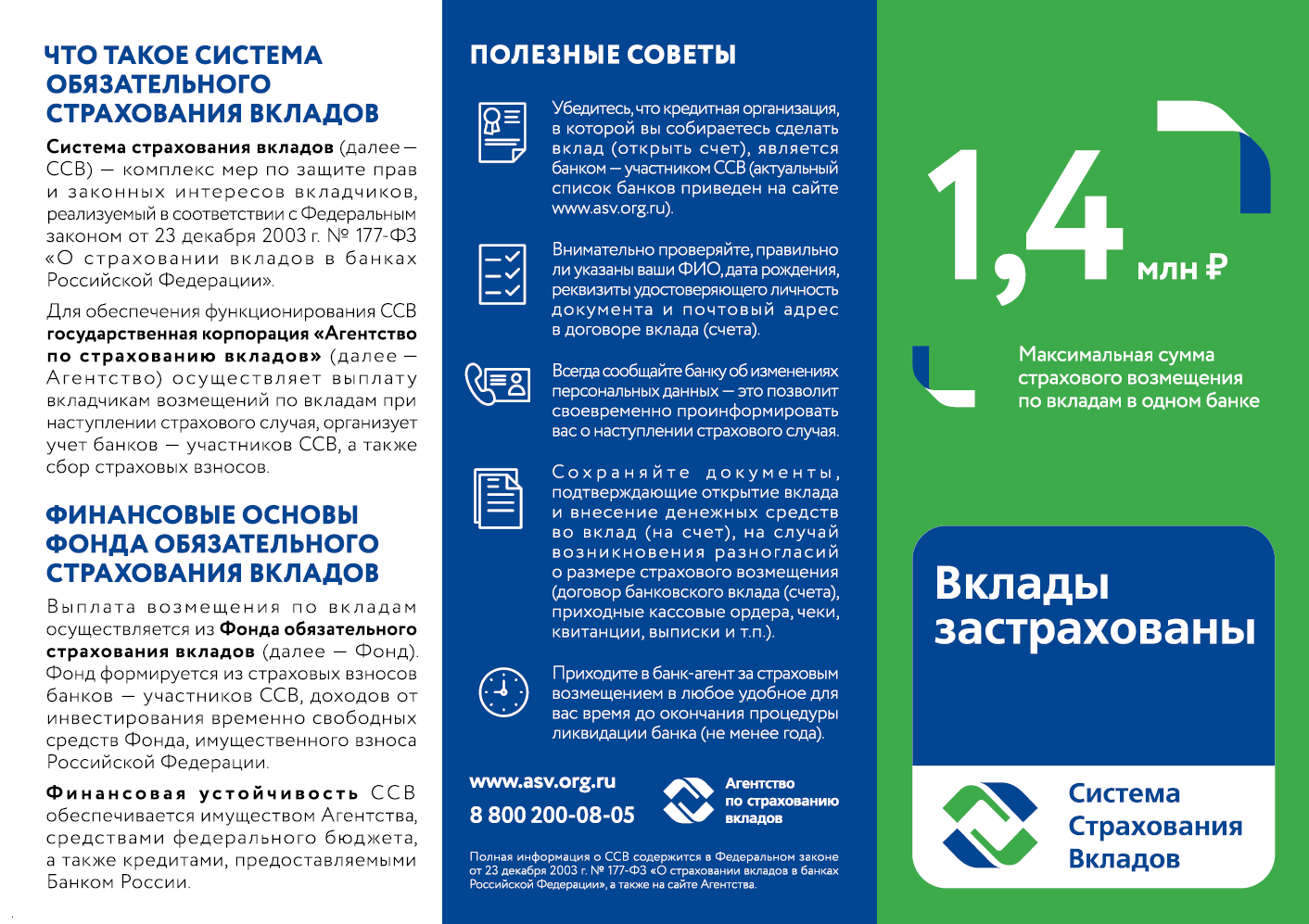

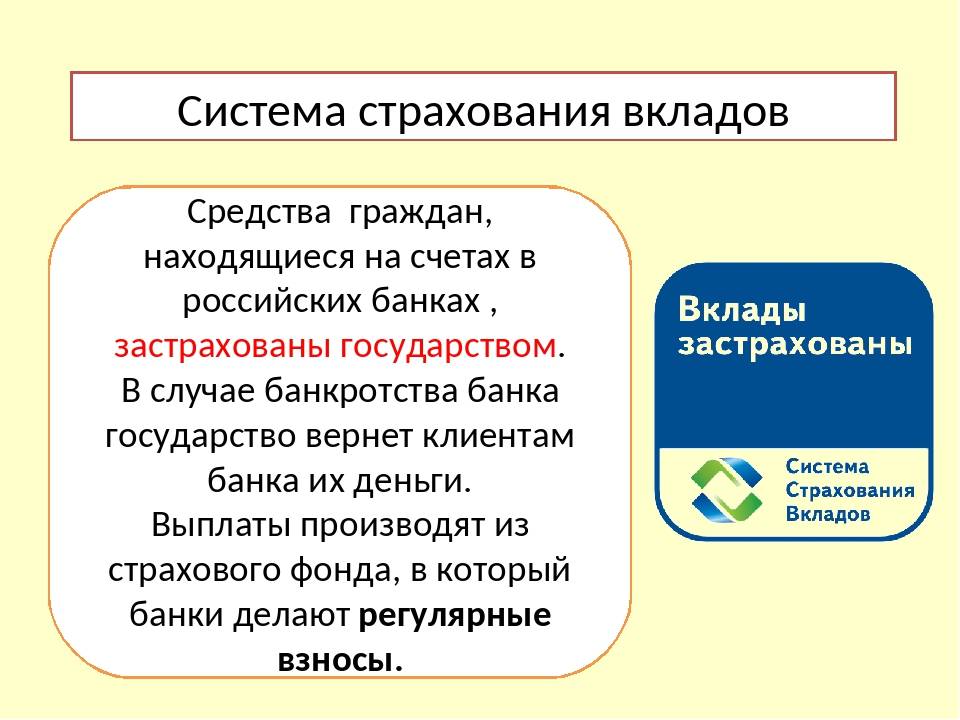

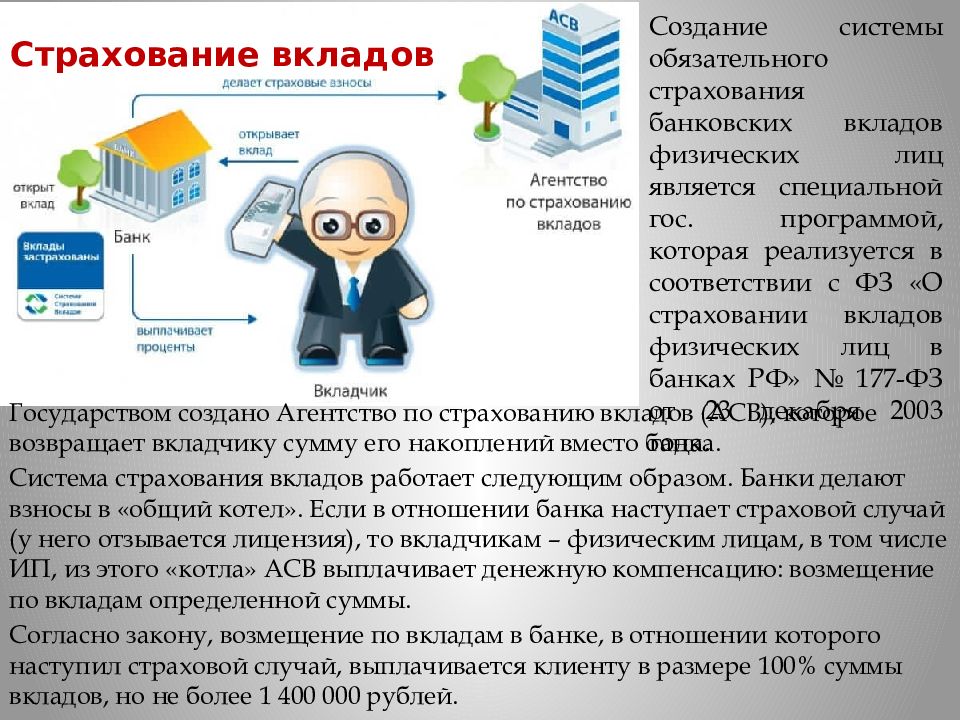

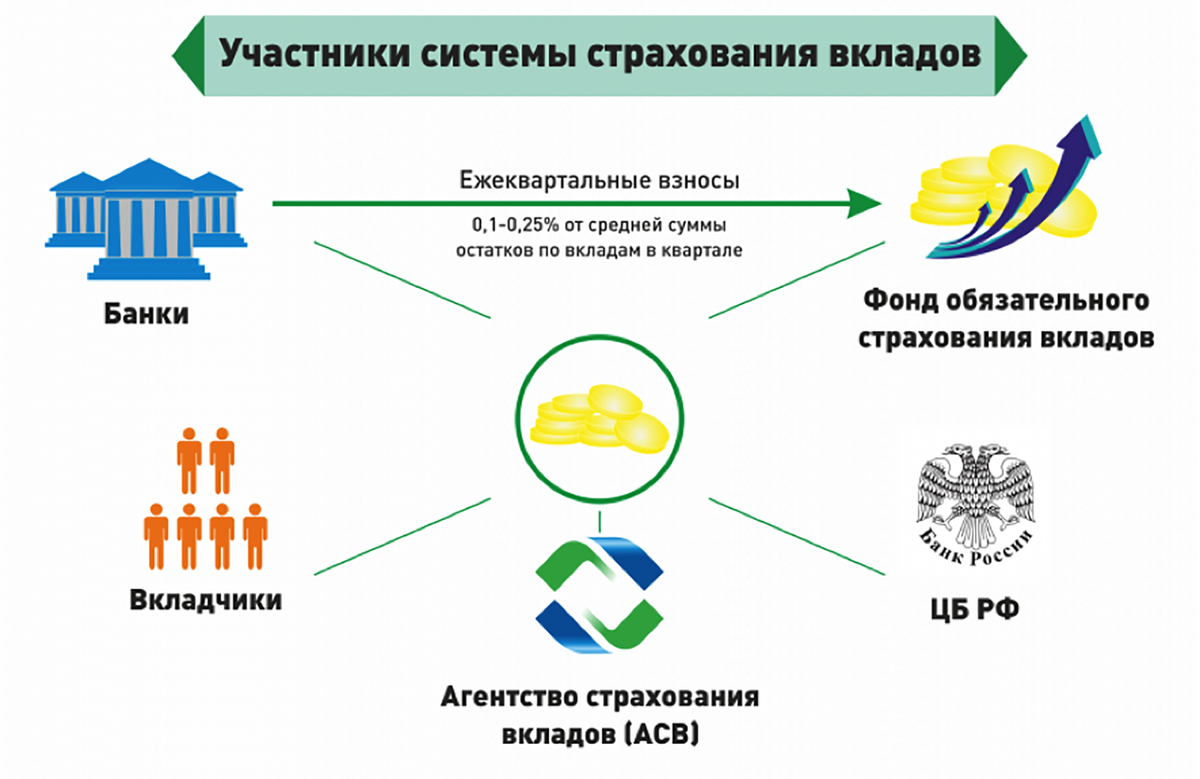

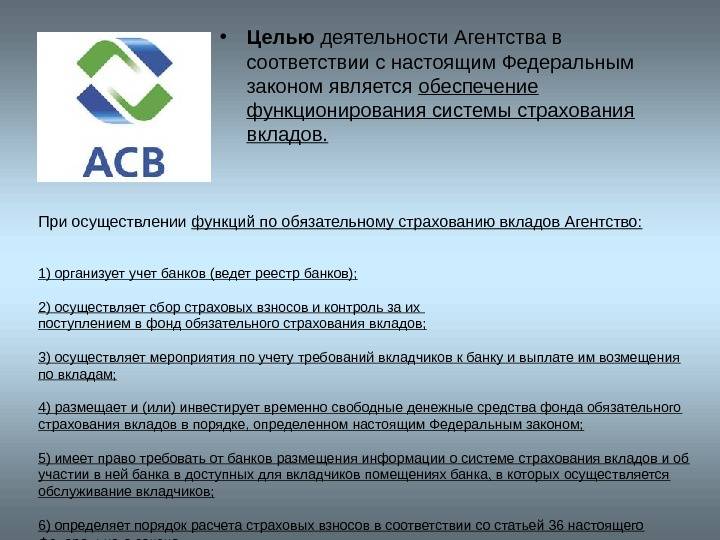

Расширится система страхования вкладов

Начиная с 25 марта на выплату возмещения смогут рассчитывать адвокаты, нотариусы и иные физические лица, открывшие банковский счет (вклад) для осуществления профессиональной деятельности. А систему страхования вкладов юрлиц распространят на средние предприятия, профсоюзы и социально ориентированные НКО. Размер возмещения останется стандартным – 1,4 млн руб. Напротив, денежные средства, размещенные на счетах (во вкладах) физлиц, оказывающих профессиональные услуги на финансовом рынке, будут выведены из-под действия закона о страховании вкладов.

Какие гарантии вкладчикам предусматривает российское законодательство, можно узнать из одноименного материала Домашней правовой энциклопедии в системе ГАРАНТ.

Федеральный закон от 25 декабря 2023 г. № 655-ФЗ «О внесении изменений в статью 189.96 Федерального закона «О несостоятельности (банкротстве)» и Федеральный закон «О страховании вкладов в банках Российской Федерации»

Появится возможность вернуть деньги из обанкротившегося банка онлайн

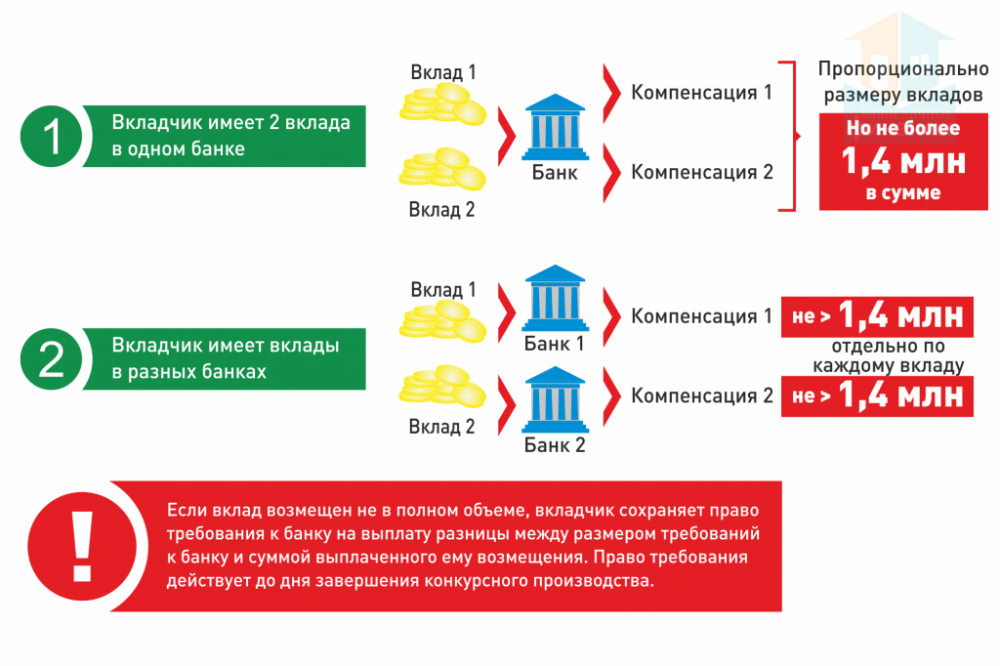

С 19 марта в случае отзыва у банка лицензии получить компенсацию по счетам и вкладам можно будет удаленно. Достаточно запросить выплату через сайт Агентства по страхованию вкладов или Единый портал госуслуг. Средства перечислят на счет или по реквизитам карты «Мир», указанным в заявлении. При этом возможность воспользоваться традиционным способом возврата – подать заявление, лично посетив уполномоченный банк-агент, сохранится. Напомним, по общему правилу, вернуть по страховке можно до 1,4 млн руб. по всем счетам и вкладам в одном банке.

Более подробно об изменениях – в обзоре, размещенном в системе ГАРАНТ.

Федеральный закон от 18 марта 2023 г. № 83-ФЗ «О внесении изменений в Федеральный закон «О страховании вкладов в банках Российской Федерации»

Поддержка участников СВО

|

В России будет запущена кадровая программа «Время героев»

Об этом сообщил Президент РФ в ходе оглашения Послания Федеральному Собранию. Прием заявлений на участие в первом учебном потоке начнется уже с 1 марта 2024 года. Программа направлена на подготовку к управленческим должностям. В ней смогут поучаствовать ветераны СВО, солдаты и офицеры, имеющие высшее образование и управленческий опыт. Бойцам, находящимся в зоне СВО, должны обеспечить возможность подать заявки и выезжать на очные занятия. Программа нацелена на подготовку россиян к управленческим должностям.

О каких еще дополнительных привилегиях для участников СВО рассказал Владимир Путин, читайте в нашей новости.

Риски

Перевозчик и экспедитор могут застраховать следующие риски и расходы:

- ответственность за сохранность груза вследствие его гибели (порчи), повреждения или утраты по двум базовым вариантам:

- в результате определенных событий (например, дорожно-транспортного происшествия (ДТП), пожара, взрыва, хищения, подмочки, поломки холодильно-отопительного устройства (ХОУ), погрузо-разгрузочных работ (ПРР), при хранении груза в случае оказании экспедиторских услуг);

- по любой причине, за исключением случаев, предусмотренных в договоре страхования.

- ответственность за нарушение договора перевозки /транспортной экспедиции, например в случае невывоза груза, непредоставления транспортного средства или контейнера, просрочки его доставки;

- ответственность перед третьими лицами (например, при причинении ущерба грузом);

- ответственность за контейнеры;

- ответственность за причинение вреда окружающей среде;

- таможенные платежи;

- расходы по спасанию груза, уменьшению и установлению размера ущерба;

- судебные и юридические расходы;

- расходы страхователя по спасанию транспортного средства с грузом;

- расходы страхователя по утилизации поврежденного груза.

На какой транспорт распространяется правило об обязательном страховании гражданской ответственности перевозчика

ОСГОП распространяется на следующие виды транспорта:

- Железнодорожный транспорт (пригородные электропоезда и поезда дальнего следования).

- Автобусы, в том числе маршрутки.

- Внеуличный транспорт (легкое метро, монорельсовый транспорт и внеуличный трамвай).

- Трамвай.

- Троллейбус

- Морской транспорт.

- Внутренний водный транспорт.

- Воздушный транспорт (самолет, вертолет).

Планируется, что для легковых такси полисы ОСГОП нужно будет оформлять с сентября 2024 года. До этого времени пассажиры такси получают компенсацию по полисам ОСАГО.

Метрополитен также компенсирует ущерб, причиненный пассажирам во время поездки. Однако компенсация выплачивается от метрополитена, а не через страховую компанию. Обязанность страховать гражданскую ответственность перевозчика на метро не распространяется.

ОСГОП не действует:

- Для автобусов из собственного автопарка предприятий, предназначенных исключительно для перевозки их работников.

- Для автобусов, используемых в личных целях.

Страхование ответственности перевозчиков и экспедиторов

Страхование ответственности экспедитора является единственным способом защиты собственных интересов для экспедиторских компаний, клиенты которых реализуют грузовое страхование самостоятельно.

Страховым случаем может быть признано событие, в результате которого груз был поврежден, но лишь в случае доказанной вины застрахованного экспедитора, а это, как правило, займет уже от нескольких месяцев до нескольких лет при разбирательстве в суде.

Регулирование случаев страхования происходит приблизительно по тому же принципу что и грузовое страхование, за единым лишь исключением, что страховой случай может признаваться в девяносто процентов случаев лишь по решению суда.

Страхование ответственности перевозчика является единственным способом защиты компании собственника транспорта, если клиент страхует уже грузы. Так как перевозчик является последним звеном в доставочной цепи, то в девяносто девяти процентов случаев все исковые требования и претензии будут отправляться ему. Страхование ответственности перевозчика, так же, как и страхование ответственности экспедиторов подразделяется на три основные группы рисков:

Ответственность за груз – в эту группировку включены или все риски (европейское покрытие по страхованию), или поименованные (наиболее востребованная вариация ввиду низкого тарифа): пожар, ДТП, кража, взрыв, разбой, грабеж и др.

Ответственность за вред, который причинен клиенту страхователя – в эту группировку рисков включаются финансовые потери собственников груза, который связаны с его повреждениями или недоставкой: неправильной засылки, просрочка в доставке, ошибке в заполнении накладной и др.

Ответственность за вред, который причинен перевозимым грузом – страхование ответственности перед третьим лицом.

4.4. Солидарная ответственность экспедитора и перевозчика

Важным моментом при описании рисков перевозчика и экспедитора является право грузовладельца или страховой компании, которая выплатила страховое возмещение, на предъявление требования о возмещении вреда как к экспедитору, так и к перевозчику.

Если из условий договора транспортной экспедиции следует, что экспедитор принял на себя обязательство отвечать за обеспечение сохранности груза наряду с перевозчиком, то по данному обязательству названные лица выступают в качестве солидарных должников

Данную особенность также следует учитывать при согласовании условий об отказе от суброгации в договоре страхования, так как включение в договор условия об отказе от суброгации в отношении одного из указанных лиц не препятствует страховщику обратиться с требованием ко второму.

Выборы

|

В России пройдут выборы Президента РФ

Впервые выборы главы государства будут проведены в течение нескольких дней подряд – 15, 16 и 17 марта 2024 года. При этом проголосовать можно будет и с применением механизма дистанционного голосования – через портал vybory.gov.ru (для жителей Москвы – mos.ru). Также реализовать свое избирательное право смогут жители новых субъектов РФ, на территории которых введено военное положение.

Кто претендует на пост Президента РФ в 2024 году? Какие требования предъявляются к кандидатам и избирателям? Можно ли проголосовать досрочно и кому доступно голосование на дому? – Ответы на эти и другие вопросы можно найти в материале «Президентские выборы: 10 важных вопросов».

Федеральный закон от 10 января 2003 г. № 19-ФЗ «О выборах Президента Российской Федерации»Постановление ЦИК России от 8 декабря 2023 г. № 140/1080-8 «О проведении голосования на выборах Президента Российской Федерации, назначенных на 17 марта 2024 года, в течение нескольких дней подряд»

4.5. Ограничение ответственности экспедитора

Закон об экспедиторскойдеятельности содержитпрямой запрет на исключение имущественной ответственности экспедитора или уменьшении ее размеров, установленных названным законом . Разъяснения аналогичного содержания даны и высшими судебными инстанциями

В качестве примера разрешения споров по данной категории дел можно привести кейс, в котором суд указывает следующее:

<…> как было верно указано апелляционной коллегией, императивно установленный законом размер ответственности экспедитора не мог быть ограничен сторонами, применительно к обстоятельствам настоящего дела ответчик несет ответствен-ность за утрату груза, принятого для перевозки без объявления ценности, в размере действительной (документально подтверж-денной) стоимости груза [постановление Арбитражного суда Уральского округа от 18.08.2021 по делу № А07-23440/2019]

Таким образом, стороны договора транспортной экспедиции не вправе уменьшить установленный размер ответственности, подлежащей взысканию с экспедитора в пользу клиента.

При этом следует отметить, что вопрос о возможности ограничения условиями договора ответственности за нарушение срока исполнения обязательств экспедитора является дискуссионным, а в доктрине высказываются различные точки зрения на этот счет [пункт 1 ст. 9 Закона об экспедиторской деятельности; см. напр., Российское гражданское право: учебник:в 2 т. / В.В. Витрянский, В.С. Ем, Н.В. Козлова и др.; отв. ред. Е.А. Суханов. 2-е изд., Т. 2: Обязательственное право; И. Морозов С.Ю. Возмещение убытков экспедитором по российскому законодательству]

Однако в судебной практике встречаются кейсы, в рамках которых суды поддерживали возможность ограничения данного вида ответственностидоговором. К примеру, в рамках одного из дел суд пришел к следующим выводам:

В соответствии с ч. 1 ст. 9 ФЗ от 30.06.2003 № 87-ФЗ экспедитор возмещает убытки, причиненные клиенту нарушением срока исполнения обязательств по договору транспортной экспедиции, если иное не предусмотрено указанным договором.

Данная норма права, регламентирующая ответственность экспедитора за нарушения сроков исполнения, принятых им обязательств, является диспозитивно и может быть изменена договором [постановление Тринадцаттого арбитражного апелляционного суда от 10.10.2018 по делу № А56-27979/2018]

Из изложенного следует, что по общему правилу закон не допускает уменьшение установленного законом размера ответственности, подлежазей взысканию с экспедитора в пользу клиента. Пожалуй, единственным исключением является возможность сторон договориться об уменьшении размера ответственности экспедитора за нарушение срока исполнения договора.

4.2. Ответственность перевозчика

Во-первых, предельный размер ответственности перевозчика за потерю и повреждение груза ограничивается стоимостью перевозимого груза и исключает упущенную выгоду.

Во-вторых, профессиональный перевозчик несет гражданско-правовую ответственность независимо от наличия или отсутствия вины и может быть освобожден от неё лишь при наличии обстоятельств, которые он не мог предотвратить и устранение которых от него не зависело [постановление Президиума Высшего Арбитражного Суда РФ от 20.10.2010 по делу № 3585/10]

Стоит отметить, что указанное основание освобождения от ответственности является весьма широким и абстрактным, вследствие чего часто критикуется в литературе и профессиональном сообществе, поскольку не обеспечивает правовой определенности при квалификации действий перевозчиков.

К таким обстоятельствам, например, суды относят сохранность пломб в месте хранения груза и отсутствие повреждений транспорта и упаковки:

В-третьих, к основаниям, исключающим ответственность перевозчика, также относятся :

-

обстоятельства непреодолимой силы;

-

ограничение или запрет движения транспортных средств по автомобильным дорогам;

-

наличие вины грузоотправителя, в том числе ненадлежащей упаковки груза;

-

естественная убыль массы груза, не превышающей её норму.

При этом бремя доказывания указанных обстоятельств возлагается на перевозчика.

В качестве примера можно привести кейс, когда экспедитору удалось доказать, что повреждение груза произошло вследствие ненадлежащей упаковки непосредственно грузовладельцем. При этом в рамках данного спора суды не могли сойтись во мнении, и окончательная точка в деле была поставлена только в кассационной инстанции:

-

Грузоотправитель обратился с иском к экспедитору и страховщику о взыскании стоимости поврежденного груза.

-

По мнению грузоотправителя, груз был поврежден вследствие ненадлежащей транспортировки.

-

Суд первой инстанции отказал грузоотправителю во взыскании возмещения. В рамках дела было установлено, что грузоотправитель отказался от надлежащей упаковки груза, приняв на себя риски по его сохранности при транспортировке.

-

-

Апелляционная инстанция, напротив, встала на сторону грузоотправителя, указав, что в данном случае правовых оснований для освобождения перевозчика от ответственности не имелось.

-

Кассационная инстанция указала на правильность выводов суда первой инстанции, поскольку упаковку груза обеспечивал отправитель, от дополнительной предложенной экспедитором упаковки отправитель отказался.

Суд первой инстанции принял во внимание, что приемная накладная содержит отметку грузоотправителя о том, что он отказывается от дополнительной упаковки груза, предложенной Компанией и пришел к выводу о недоказанности всей совокупности условий для удовлетворения требования о взыскании ущерба (убытков). В соответствии с пунктом 2.2.4 Договора «клиент обязан подготовить груз к перевозке (затарить, упаковать и т.п.), с тем, чтобы обеспечить сохранность груза в пути следования и невозможность нанесения вреда перевозимым совместно с ним грузами других клиентов, а также оборудованию перевозчика

В случае отсутствия упаковки груза, отказа от необходимой упаковки, ответственность за все последствия порчи, утраты несет клиент»

В соответствии с пунктом 2.2.4 Договора «клиент обязан подготовить груз к перевозке (затарить, упаковать и т.п.), с тем, чтобы обеспечить сохранность груза в пути следования и невозможность нанесения вреда перевозимым совместно с ним грузами других клиентов, а также оборудованию перевозчика. В случае отсутствия упаковки груза, отказа от необходимой упаковки, ответственность за все последствия порчи, утраты несет клиент».

Таким образом, суд первой инстанции верно указал, что в данном случае шаровые краны, отправленные истцом, имеющие диаметр 80 200, согласно ГОСТу должны были быть упакованы в ящики, а не в стретч-пленку.

Следовательно, в данном случае грузоотправителем не были приняты все необходимые и достаточные меры, которые от него требовались по характеру обязательства, для обеспечения сохранности грузовых мест, и риск ненадлежащей упаковки груза лежит на истце [постановление Арбитражного суда Северо-Западного округа от 11.09.2019 № Ф07-9058/2019 по делу № А56-90112/2018]

Какие случаи не признают страховыми

Не во всех ситуациях страхователь может рассчитывать на возмещение убытков от страховой компании. К нестраховым случаям относят порчу или утерю груза, если:

- страхователь нарушил закон (например, украл груз);

- размещение груза во время транспортировки не соответствовало техническим требованиям (например, груз неправильно зафиксирован);

- груз перевозили в нестандартной упаковке, из-за чего он и испортился;

- перевозчик нарушил условия доставки груза, в частности, сроки (тогда предъявлять претензии можно самому перевозчику, а не страховщику);

- товара недостает, но целостность упаковки не нарушена;

- груз потерял в весе/объеме в результате естественных процессов в рамках норм естественной убыли;

- груз испортился из-за собственных свойств (например, процесс гниения для фруктов, овощей).

Во всех остальных ситуациях возмещение выплачивают согласно условиям договора страхования, где четко указаны все страховые случаи с размером компенсации.