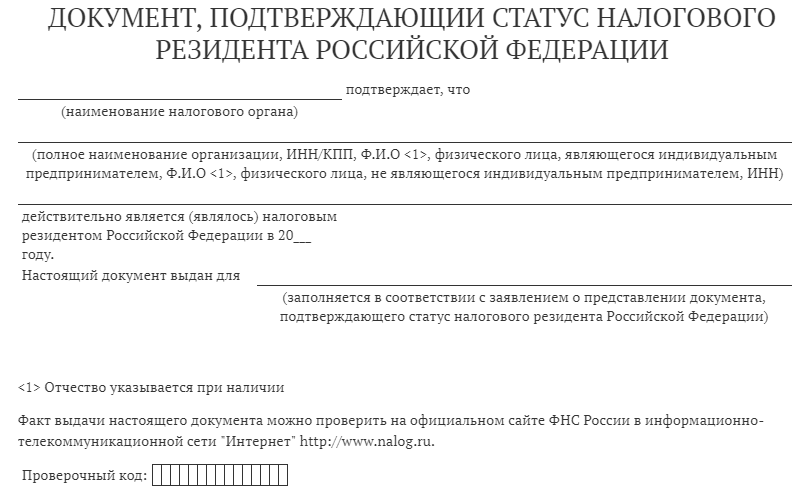

Заявление, представляемое для подтверждения статуса резидента

До декабря 2020 года формы заявления, представляемого организацией, ИП или гражданином в налоговый орган, не существовало вовсе, оно составлялось в произвольной форме с указанием необходимых документов, поименованных в вышеуказанном информационном сообщении ФНС.

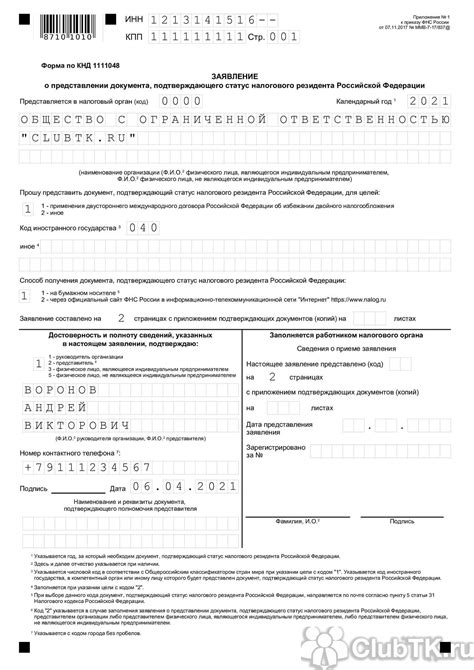

Начиная с 9 декабря, заявление представляется по утвержденной ФНС РФ форме (номер КНД 1111048), с указанием следующих обязательных сведений:

- Наименования юридического лица (ФИО ИП или гражданина).

- Года, за который заявитель хочет получить уведомление.

- Причину выдачи уведомления (для применения двустороннего международного договора или для других целей).

- Сведения о документе, удостоверяющем личность физического лица, если у него нет ИНН.

- Сведения о времени пребывания ИП или гражданина на территории РФ.

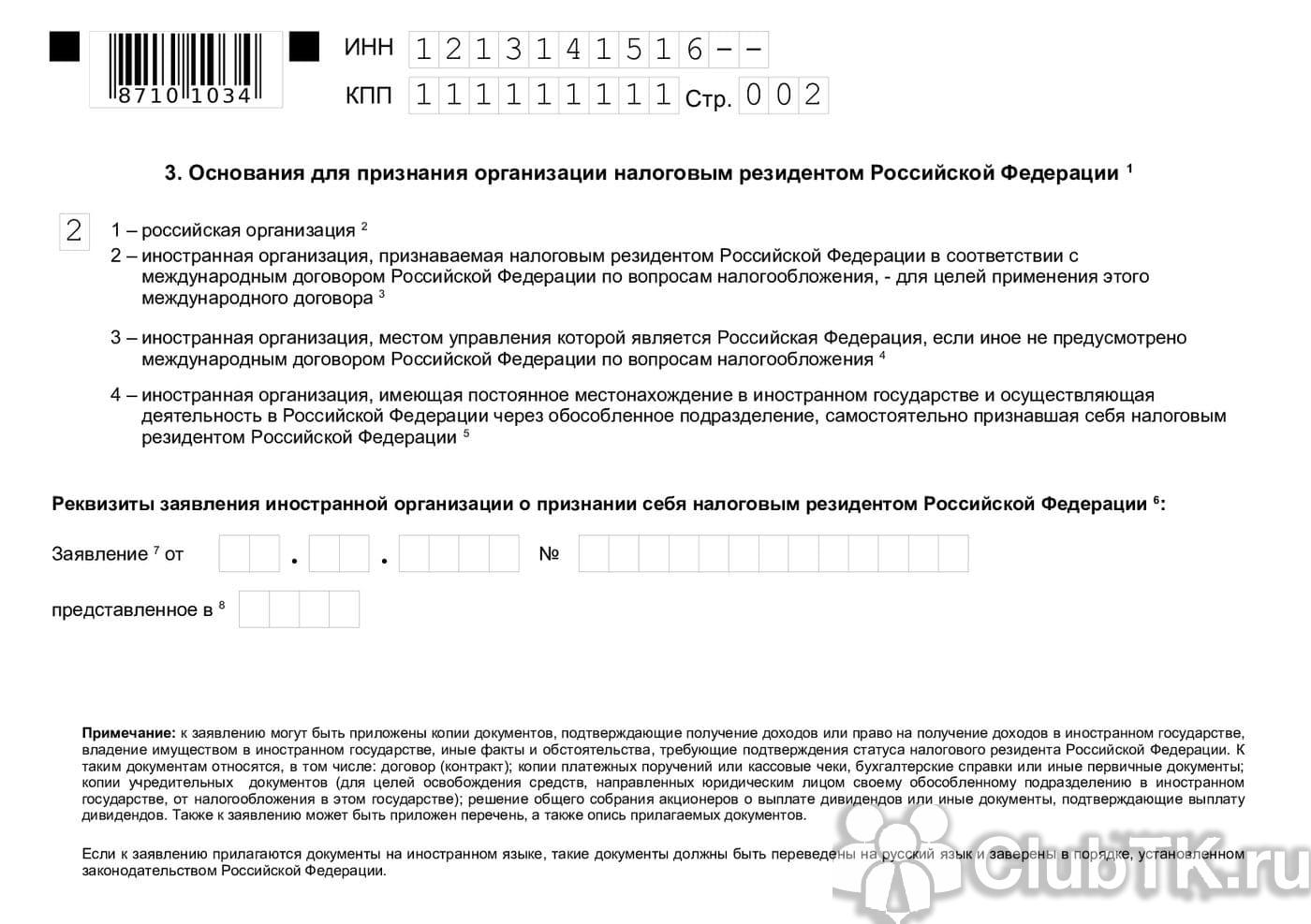

- Основания для признания организации налоговым резидентом РФ.

Что будет, если не платить налоги

Если вы работаете по трудовому договору, работодатель сдаёт за вас декларацию и платит налоги. Вам ничего не нужно делать.

Если у вас есть другие доходы, по ним по итогам года нужно представить в ФНС декларацию 3-НДФЛ и заплатить по ней налог. Если вы не представите декларацию, придётся заплатить штраф — от 5 до 30% от суммы налога, но не менее 1000 рублей. Если вы не заплатили налоги или заплатили их не полностью, штрафа тоже не избежать. Он составит 20% от суммы, а если докажут наличие умысла — 40%.

За каждый день просрочки начисляются пени. Сумма рассчитывается по формуле: 1/300 ключевой ставки, умноженной сначала на сумму долга, а после — на количество дней просрочки. Посчитать пени можно на калькуляторе ФНС.

Пример. Сумма, уплату которой Женя просрочил, — 45 000 рублей, а ключевая ставка сейчас — 7,5%. Женя опоздал на 28 дней. Он решил заранее посчитать, какие пени должен уплатить, и воспользовался формулой: 7,5% / 300 × 45000 рублей × 28 дней. Получилось 315 рублей.

Налоговые резиденты-физлица могут получить отсрочку или рассрочку по уплате налогов. Правда, на практике это довольно сложно. Нужно документально подтвердить основания, по которым вы не можете уплатить налог вовремя, и предоставить гарантии, что сделаете это позже. Подробнее об этом можно почитать на сайте налоговой службы.

Запрашивать отсрочку нужно в Управлении ФНС России по месту жительства. Там у вас могут попросить оригиналы документов — например, поручительство или банковскую гарантию.

Значимость резидентства для юридических субъектов

Важность резидентства связана с тем, что оно определяет юридический статус компании и ее связанные права и обязанности. Быть резидентом означает, что компания является юридическим субъектом, полностью признанным и регулируемым в соответствии с законодательством страны, где она зарегистрирована как резидент

В качестве резидента, юридическое лицо имеет право осуществлять свою деятельность, получать финансовые и юридические преимущества, а также участвовать в международных сделках и взаимоотношениях. За счет резидентства компания становится полноправным участником бизнес-сообщества и имеет возможность участвовать в развитии экономики страны, в которой она зарегистрирована.

- Резидентство дает доступ к локальным рынкам и инфраструктуре.

- Резидентство обеспечивает юридическую защиту и правовую обязательность.

- Резидентство позволяет получить льготы и налоговые преференции.

- Резидентство способствует построению доверия и привлечению инвестиций.

- Резидентство обеспечивает доступ к международным сделкам и взаимоотношениям.

Итак, резидентство является стратегическим инструментом для юридических лиц, которое открывает множество возможностей для развития бизнеса и обеспечения его устойчивости

Обратить внимание на процедуры и требования к резидентству становится важным шагом для любой компании, стремящейся добиться успеха в современной экономической среде

Как получить справку о резидентстве юридического лица

Для получения справки о резидентстве юридического лица необходимо обратиться в налоговые органы или регистрационные органы государства, где зарегистрировано данное юридическое лицо. Органы будут проводить проверку предоставленных документов и информации, чтобы удостовериться в статусе резидента.

| Необходимые документы | Требования |

|---|---|

| Учредительные документы | Должны быть оформлены согласно требованиям государства |

| Документы, подтверждающие адрес регистрации юридического лица | Включает в себя, например, договор аренды помещения или свидетельство собственности на здание |

| Документы, подтверждающие право на представление интересов юридического лица | Может включать в себя, например, доверенность на представление интересов или учредительны документы, полномочия руководителей и т.д. |

| Документы, подтверждающие наличие банковского счета юридического лица | Включает в себя выписку из банка или справку о наличии счета |

После предоставления необходимых документов и заполнения заявления на получение справки о резидентстве, налоговые или регистрационные органы проводят проверку в достаточно короткий срок. После проверки и положительного результата они выдают справку о резидентстве юридического лица.

Справка о резидентстве юридического лица имеет срок действия, который зависит от правил и законов государства, где проводилась регистрация.

Необходимо заранее изучить требования и процедуры получения справки о резидентстве юридического лица в соответствующем государстве, чтобы быть готовым к предоставлению всех необходимых документов и выполнению требований.

Справка о статусе резидентства юридического субъекта для проведения банковских операций

В современном экономическом контексте, где государства стремятся контролировать и стимулировать внутренние рынки, резидентство юридического лица играет важную роль в определении прав и обязанностей организации перед банковскими учреждениями. Характеристики и требования к справке о статусе резидентства варьируются в разных юрисдикциях и зависят от законодательства и регулятивных норм, установленных в стране.

Банковские учреждения обычно требуют наличие справки о статусе резидентства перед зарегистрированными юридическими лицами, особенно в случае международной торговли или проведения крупных финансовых операций. Этот документ позволяет банкам более точно определить юридическое положение и возможности организации, а также гарантировать соответствие ее деятельности международным стандартам и правилам.

Для получения справки о статусе резидентства юридического лица необходимо обратиться в соответствующие органы государственной власти, осуществляющие регистрацию и учет организаций

В каждой стране или регионе процедура получения справки может отличаться, поэтому важно ознакомиться с требованиями и документами, необходимыми для подачи заявления

Обычно в заявлении требуется указать информацию о юридическом лице, такую как его название, адрес, данные о руководителях и акционерах, а также предоставить документы, подтверждающие право на осуществление деятельности в соответствии с законодательством страны. После получения заявления и предоставленных документов, органы государственной власти проводят проверку и выдают справку о статусе резидентства в установленном порядке.

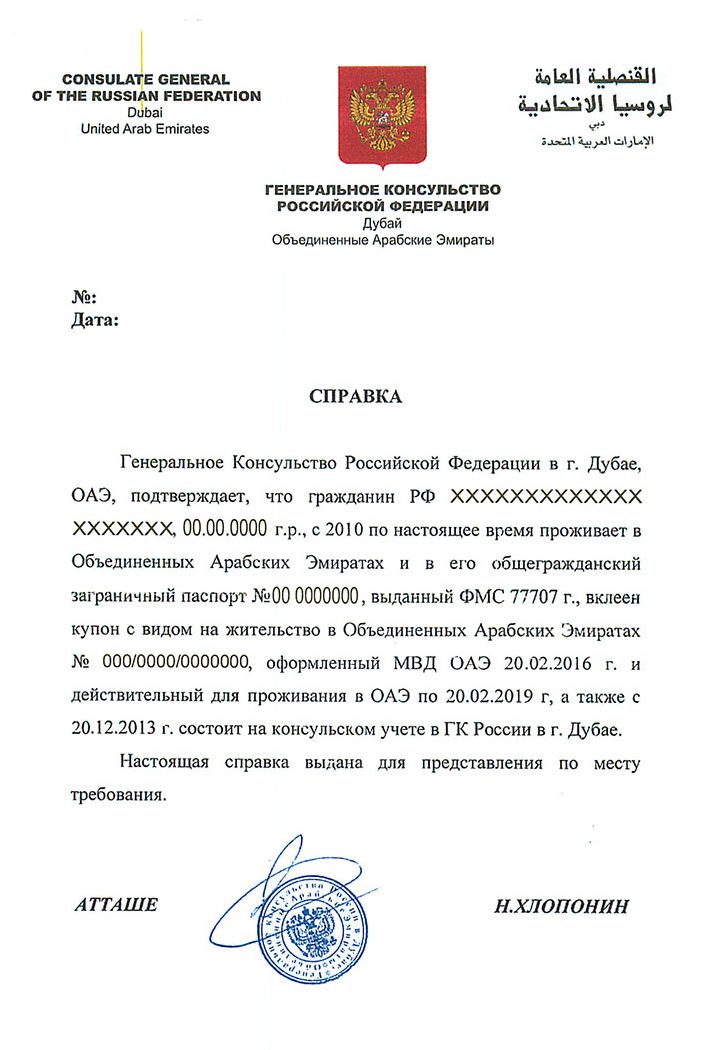

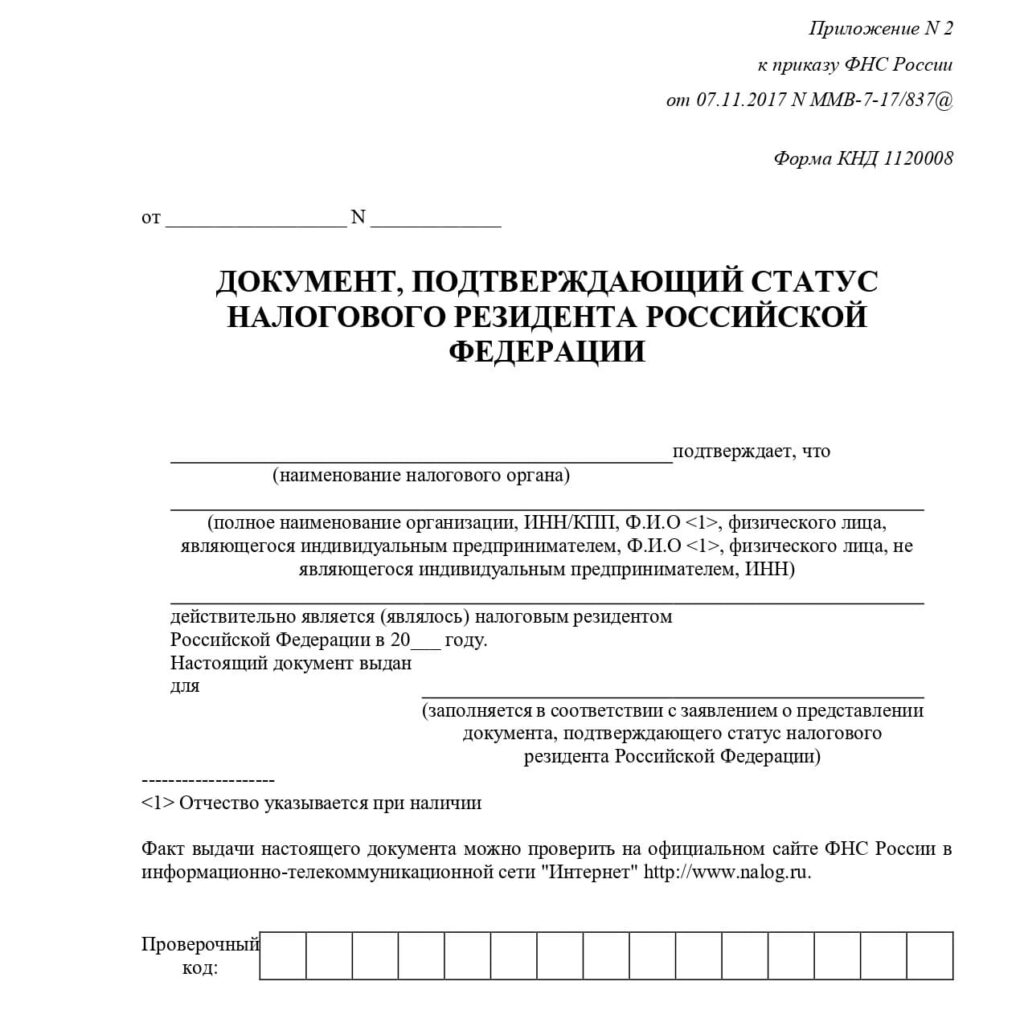

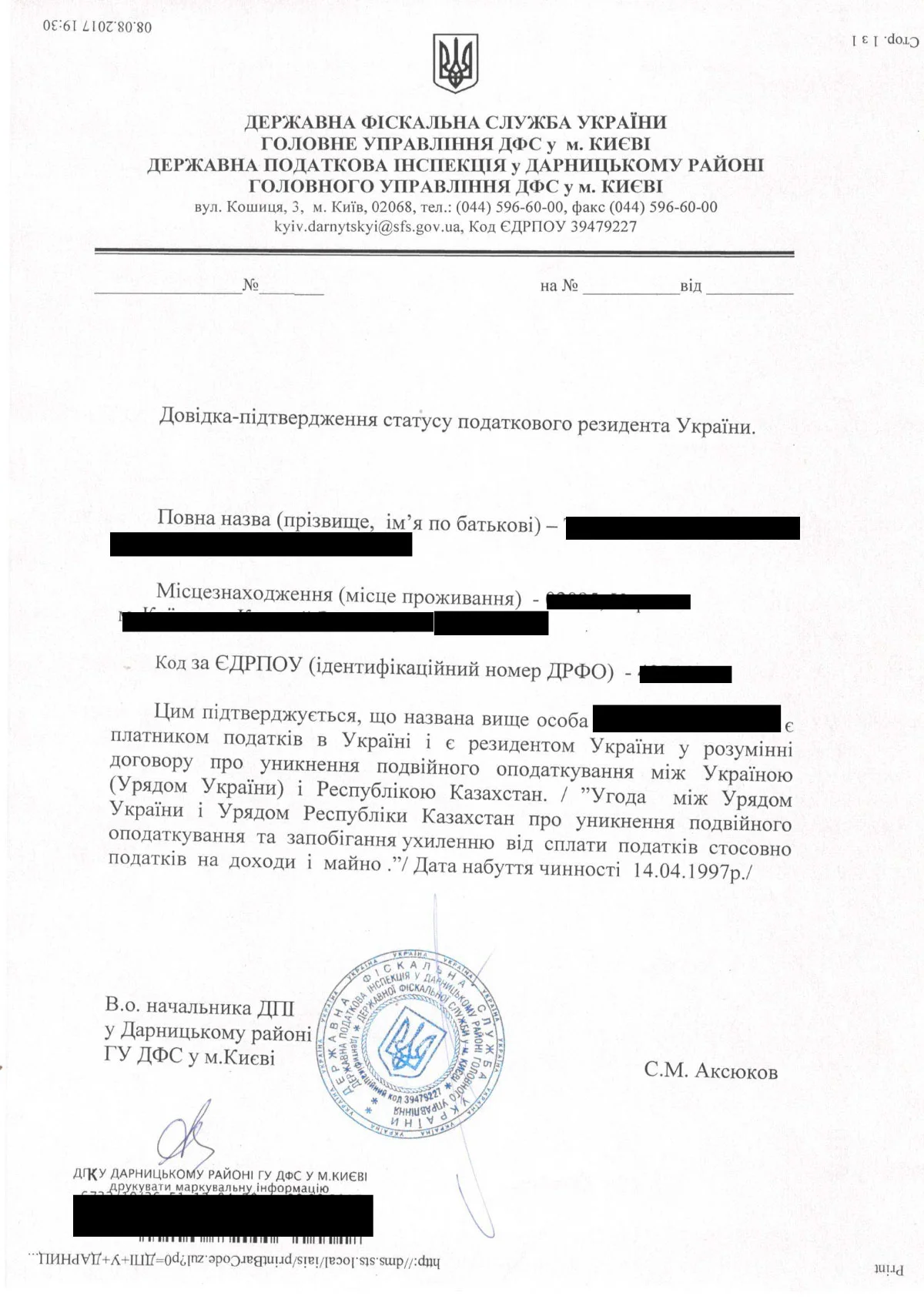

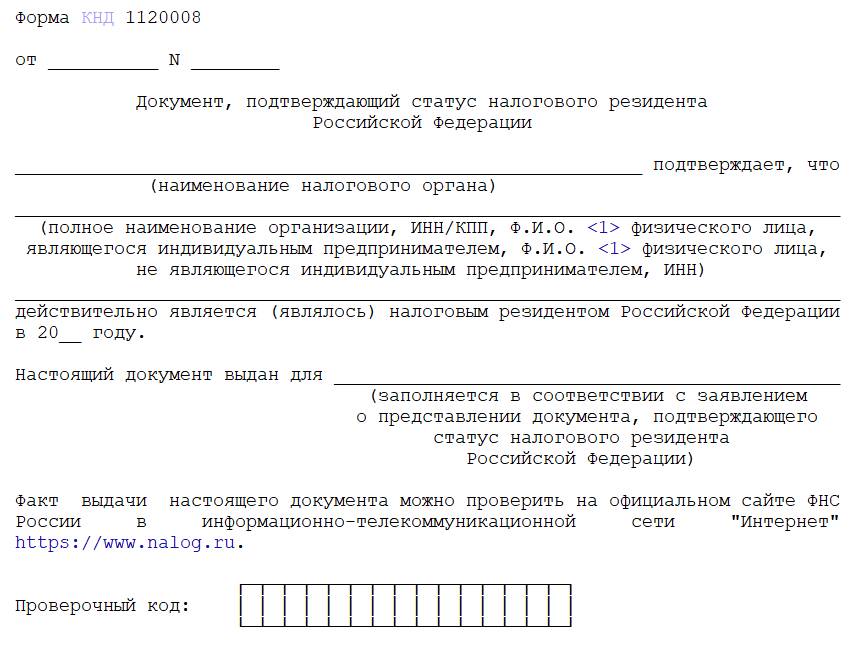

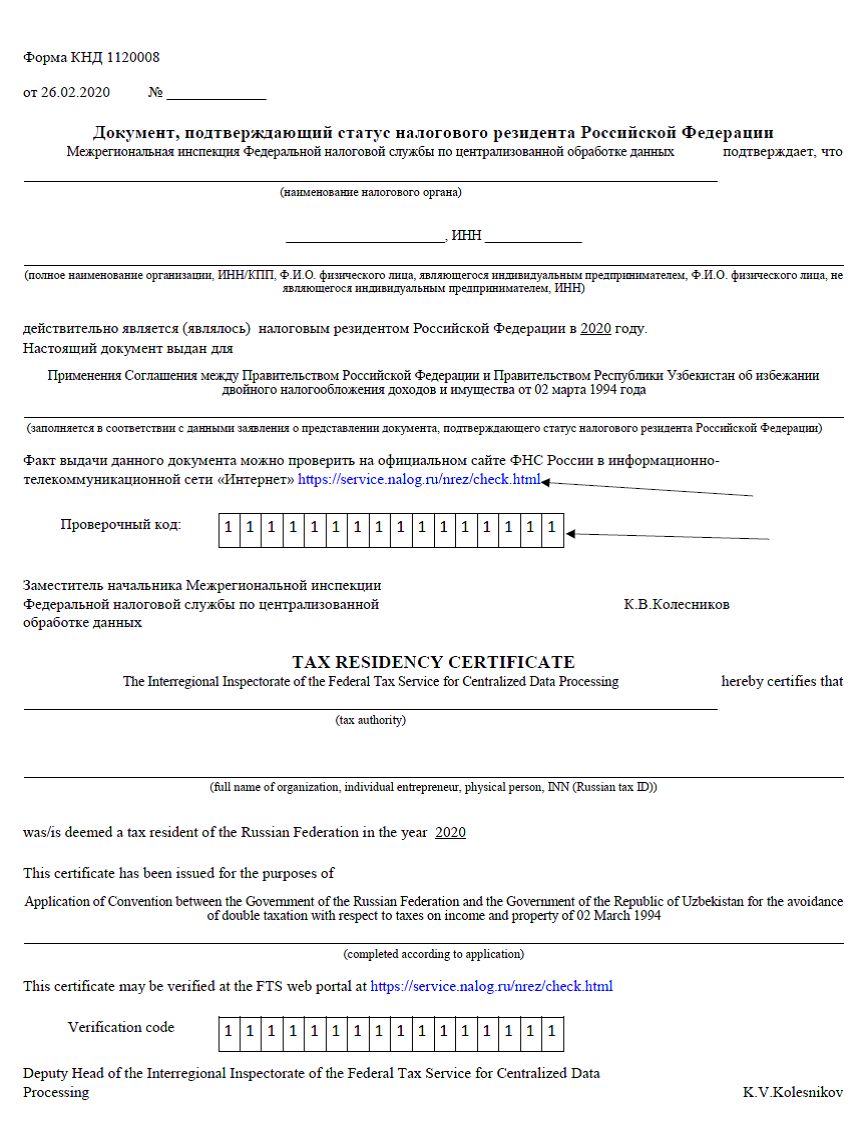

Порядок выдачи подтверждения статуса налогового резидента РФ

Заявления рассматриваются в течение 30 календарных дней со дня поступления документов в МИ ФНС РФ по ЦОД. Если требуется подтверждение резидентства физлица за текущий год, то получить его оно сможет не ранее 3 июля, то есть по истечении 183 дней пребывания в РФ.

Подтвердить статус можно и за предыдущие годы, при наличии необходимых документов, но если с требуемого периода прошло более трех лет, могут понадобиться иные дополнительные подтверждения: платежки, налоговые декларации, банковские выписки и т.п.

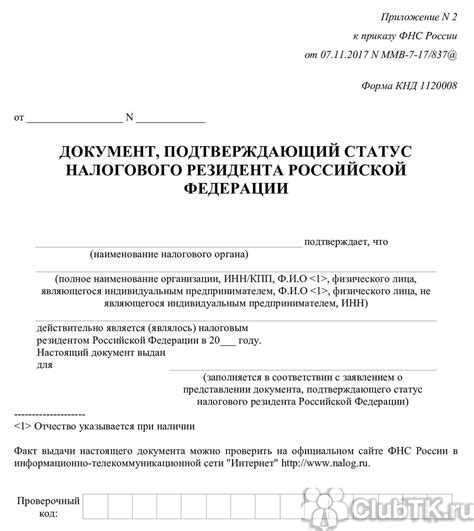

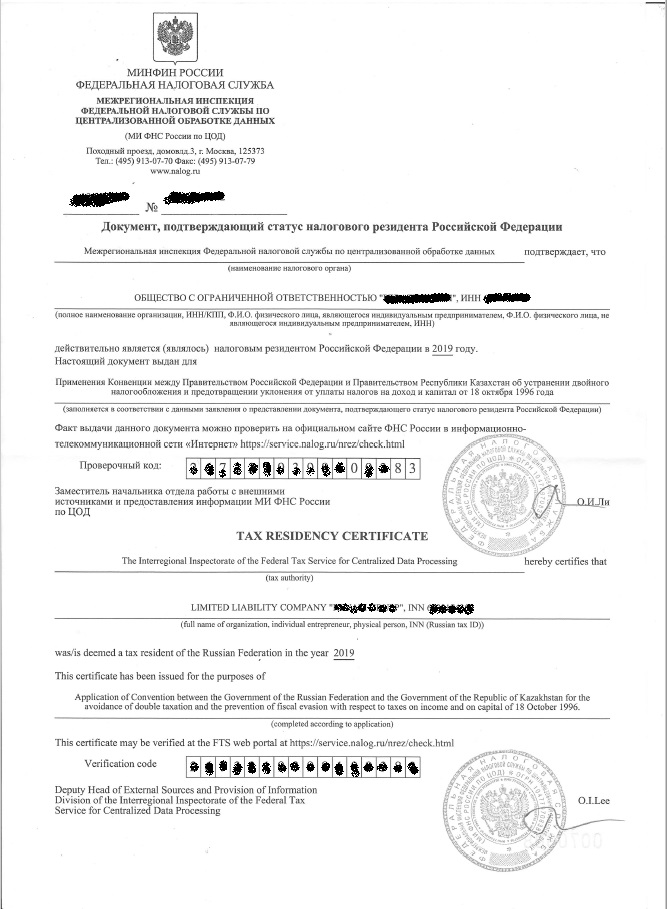

В итоге налоговым органом выдается справка о резидентстве установленного образца, либо в определенных случаях заверяется соответствующая форма иностранного государства.

Подтверждение выдается в одном экземпляре, если иное не предусмотрено законом иностранного государства, а также, если резиденту требуется большее число экземпляров для направления их нескольким контрагентам.

Как подать заявление в налоговую инспекцию

Выбирайте удобный способ обращения:

- через сайт налоговой инспекции;

- лично передать документы;

- сделать почтовое отправление.

В форме обращения уточните код:

- пишите цифры «0000», если сами подаете документы в канцелярию;

- укажите «9965», когда направляете почтовой связью.

Инспекторы, как известно, тщательно все проверяют и только потом дают ответ

Поэтому важно обезопасить себя и подтвердить, где вы находились:

- сделать копии страниц загранпаспорта о пересечении границы;

- получить справки о нахождении в России за требуемый отрезок времени;

- доказательства нахождения имущества за рубежом.

Например, документы о праве собственности на недвижимость и договор аренды. Иностранные бумаги обязательно следует перевести и нотариально заверить. Тогда инспекторы смогут их принять.

Форма заявления для компаний утверждена Приказом от 07.11.2017 № ММВ-7-17/837@.

Кто такие налоговые резиденты

Основные критерии статуса налогового резидента

Для того чтобы быть признанным налоговым резидентом, организация или индивидуальный предприниматель должны соответствовать определенным критериям. Один из таких критериев — это место осуществления финансово-хозяйственной деятельности. Налоговым резидентом признается организация или индивидуальный предприниматель, которые осуществляют свою деятельность на территории данного государства.

Кроме того, для получения статуса налогового резидента необходимо удовлетворять определенным условиям, связанным с наличием необходимых документов и соблюдением требований налогового законодательства. Например, организация должна предоставить справку о своем статусе в качестве налогового резидента соответствующим налоговым органам.

Преимущества и обязанности налоговых резидентов

| Преимущества | Обязанности |

|---|---|

| Льготы и скидки в налоговой системе | Соблюдение требований налогового законодательства |

| Участие в программе налогового стимулирования | Внесение отчетности о доходах и расходах |

| Возможность получения налоговых вычетов | Соблюдение сроков и условий уплаты налогов |

Знание понятия налоговых резидентов и их роли в налоговом законодательстве является важным для юридических лиц и индивидуальных предпринимателей. Правильное понимание этого статуса поможет избежать нарушений в сфере налогообложения и эффективно использовать возможности, предоставляемые налоговым законодательством для налоговых резидентов.

Налоговое резидентство физического лица

Налоговый резидент в статусе физического лица — это гражданин государства, иностранец или апатрид, который выполняет обязательства перед контролирующим органом государства, согласно действующего национального законодательства.

Разные страны устанавливают свои критерии определения и подсчета налогов для физических лиц.

Например, чтобы иметь статус налогового подданного в РФ, нужно соответствовать следующим требованиям:

- безвыездное непрерывное проживание на территории РФ от 183 и более календарных дней в течение года;

- иметь место постоянной регистрации и выполнять налоговые обязательства, предусмотренные нормами;

- иметь данный статус могут быть как граждане нашей страны, так и люди, не являющимися ими, или лица без гражданства, выполняющие налоговые обязательства ввиду их длительного пребывания и деятельности на территории РФ;

- военнослужащие и государственные служащие, пребывающие за границей по долгу службы или работы, вне зависимости от длительности отсутствия.

Согласно статье 224 НК РФ, для физических лиц–резидентов, ставка подоходного налога составляет 13%, а для лиц-нерезидентов — 30%. В некоторых случаях процент может варьироваться. Так, к примеру, предусмотрено снижение процентной ставки на доходы лиц в виде дивидендов до 9%.

Ниже в табличной форме приведен размер процента налогообложения для разных категорий населения.

| Статус физического лица | Ставка налога, % |

| Резидент | 13 |

| Нерезидент | 30 |

| Физические лица, получающие доходы в виде дивидендов в качестве участников компаний-резидентов | 15 |

| Иностранные граждане, работающие по патенту и относящиеся к категории высококвалифицированных специалистов | 13 |

Другие государства могут руководствоваться дополнительными критериями при выдаче статуса налогового резидента, среди которых весомую роль играет наличие гражданства, собственного или съемного жилья, прописка семьи, сроки нахождения в том или ином месте и экономические интересы физических и юридических лиц.

Также, как и в случае с компаниями, обычный человек может считаться налоговым подданным нескольких стран, это тоже регулируется путем заключения договорных соглашений, во избежание двойного налогообложения.

Кроме этого распространенного статуса, часто используется термин «домициль». Это понятие, позволяющие конкретизировать привязку плательщика к зоне юрисдикции, как правило, характеризует место жительства или регистрации.

Чем в РФ отличаются налоговые статусы

Статус налогового резидентства определяет страну, в которой юридическое лицо будет платить налоги со всего своего дохода и правила налогообложения, которые отличаются у резидентов и нерезидентов.

Рассматривая, в чем отличие юридического лица-резидента от нерезидента, следует указать главное: нерезиденты в РФ платят налоги только за те доходы, которые получены от бизнес-активности в России, в то время как все, что заработано ими за пределами российского государства, налогом не налогооблагается. Резиденты РФ декларируют все свои доходы и платят в российскую казну с них налоги.

Возможно ли определить резидентство по номеру банковского счета

Юридическое лицо, которое осуществляет свою деятельность на территории РФ, обязано иметь хотя бы один лицевой счет в банке. Юридические лица-нерезиденты, так же, как и резиденты, имеют право открывать валютные и рублевые счета в банках, которые получили для этого разрешение от Центробанка РФ (ст. 13 Закона от 10.12.2003 № 173-ФЗ “О валютном регулировании и валютном контроле”).

Банковские счета различаются по их принадлежности (положение Банка России № 579-П от 27.02.2017) и содержат признак компании резидента или нерезидента. По номеру банковского счета (состоит из 20 цифр) возможно определить резидентность юрлица.

Глава «А» положения № 579-П четко определяет, что расчетные счета юридических лиц-нерезидентов начинаются с номеров:

- 40804 (рублевый счет типа «Т»);

- 40805 (рублевый счет типа «И»);

- 40806 (конверсионный счет «С»);

- 40807 (счет нерезидента);

- 40809 (инвестионный счет);

- 40812 (проектный счет);

- 40814 (конвертируемый счет «К»);

- 40815 (неконвертируемый счет «Н»);

- 40818 (валютный счет).

В этих номерах цифры после регистра 408 указывают на тип лица и счета. Все остальные номера указывают на юридических лиц-резидентов.

Таким образом, зная банковский номер организации, можно со стопроцентной точностью определить ее резидентство.

Возможно ли определить резидентство по ИНН

Идентификационный номер налогоплательщика (его чаще называют ИНН) обязателен для всех субъектов предпринимательской деятельности на территории РФ. Представляет он из себя десять цифр:

- 4 цифры – место регистрации: первые 2 – код субъекта РФ, другие 2 – код местных налоговых органов;

- 5 цифр – так называемый ОГРН или основной государственный регистрационный номер;

- 1 контрольная цифра.

По коду ИНН можно легко определить иностранную организацию или фирму – с 01.01.2015 индивидуальный номер таких организаций начинается с «9909» (Межрегиональная инспекция ФНС), далее – 5 цифр кода иностранной организации и в конце контрольная цифра.

Определить резидентство по номеру ИНН сложно и легко ошибиться. Так, иностранная по коду компания может оказаться резидентом РФ. Поэтому данные необходимо дополнительно проверять по другим источникам.

Поможет ли КПП определить налоговый статус

КПП – дополнительный код из девяти цифр, который получают юридические лица в налоговой инспекции при постановке на учет. Это касается как резидентов, так и нерезидентов РФ. Главное его назначение – показать причину, по которой данная организация оказалась на учете в определенной налоговой инспекции. Таких КПП у юридического лица может быть несколько и со временем они могут меняться: например, при смене адреса.

Первые две цифры КПП представляют регион РФ, третья и четвертая – номер налоговой инспекции. Следующие две указывают, по какой причине организация встала на учет:

- 01 – по месту нахождения центрального органа;

- 02–05, 31 и 32 – по месту нахождения подразделения организации (это может быть представительство или филиал иностранной компании);

- 06–08 – по нахождению недвижимости. Иностранные организации обозначаются числами от 51 до 99.

- Последние цифры – порядковый учетный номер (по указанной причине).

Информация о резиденстве юридического лица в КПП не содержится.

Как выяснить резидентство юридического лица на сайте ФНС РФ

Самый простой и быстрый способ получить необходимую информацию о резидентстве – посетить сайт ФНС РФ. Алгоритм действий несложен:

- необходимо задать параметры поиска – ИНН, КПП или адрес;

- внести в поисковую строку избранный параметр и получить информацию, которую можно загрузить в виде файла в формате PDF.

Другой вариант:

- зайти на сайт;

- выбрать в электронных сервисах «Риски бизнеса: проверь себя и контрагента»;

- выбрать «юридическое лицо» и задать в критериях поиска – ИНН, ОГРН или название организации.

После того как исходная информация в поле поиска введена, следует ввести капчу и кликнуть «Найти». После этого можно будет ознакомиться с детальной информацией о нужном юридическом лице, в том числе о его резидентстве в РФ.

Новый порядок подтверждения налогового резидентства

^К началу страницы

Предлагаем ознакомиться: Правовой статус налогового резидента

В соответствии с Приказом

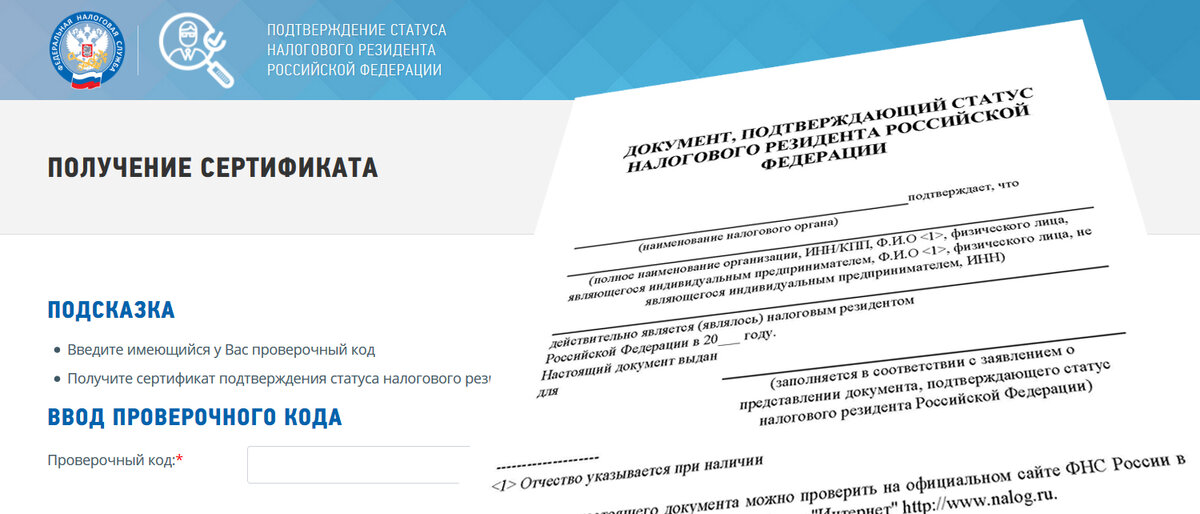

представляется налогоплательщиком (его представителем) в ФНС России или уполномоченный налоговый орган (МИ ФНС России по ЦОД) по форме согласно приложению №1

- через интерактивный сервис ФНС России;

- лично в экспедицию ФНС России по адресу: г. Москва, улица Неглинная, дом 23 (часы работы: понедельник – четверг с 9:00 до 18:00, пятница с 9:00 до 16:45, перерыв с 12:30 до 13:15)

- по почте по адресу МИ ФНС России по ЦОД: 125373, г.Москва, Походный проезд, домовладение 3

В случае направления заявления лично в экспедицию ФНС России в графе заявления «код налогового органа» указывается код «0000».

В случае направления по почте в адрес МИ ФНС России по ЦОД в графе заявления «код налогового органа» указывается код «9965».

К заявлению по желанию заявителя могут быть приложены копии документов, подтверждающих пребывание физического лица на территории Российской Федерации в период времени, за который необходимо получить документ, подтверждающий статус налогового резидента Российской Федерации. Например, копии страниц документа, удостоверяющего личность гражданина Российской Федерации за пределами Российской Федерации, с отметками о пересечении границы Российской Федерации или иные документы, подтверждающие пребывание физического лица на территории Российской Федерации в период времени, за который необходимо получить документ, подтверждающий статус налогового резидента Российской Федерации.

По желанию заявителя к заявлению также могут быть приложены копии документов, подтверждающие получение доходов или право на получение доходов в иностранном государстве, владение имуществом в иностранном государстве, иные факты и обстоятельства, требующие подтверждения статуса налогового резидента Российской Федерации.

Если к заявлению прилагаются документы на иностранном языке, такие документы должны быть переведены на русский язык и заверены в порядке, установленном законодательством Российской Федерации.

При необходимости заверения подписью должностного лица и печатью уполномоченного налогового органа формы, установленной законодательством иностранного государства, необходимо приложить указанную форму к заявлению о представлении документа, подтверждающего статус налогового резидента Российской Федерации.

Заверение формы, установленной законодательством иностранного государства осуществляется в случае, если компетентные органы этого государства в установленном порядке уведомили Федеральную налоговую службу о наличии таких форм, либо если информация о них размещена на официальных сайтах компетентных органов иностранного государства.

^К началу страницы

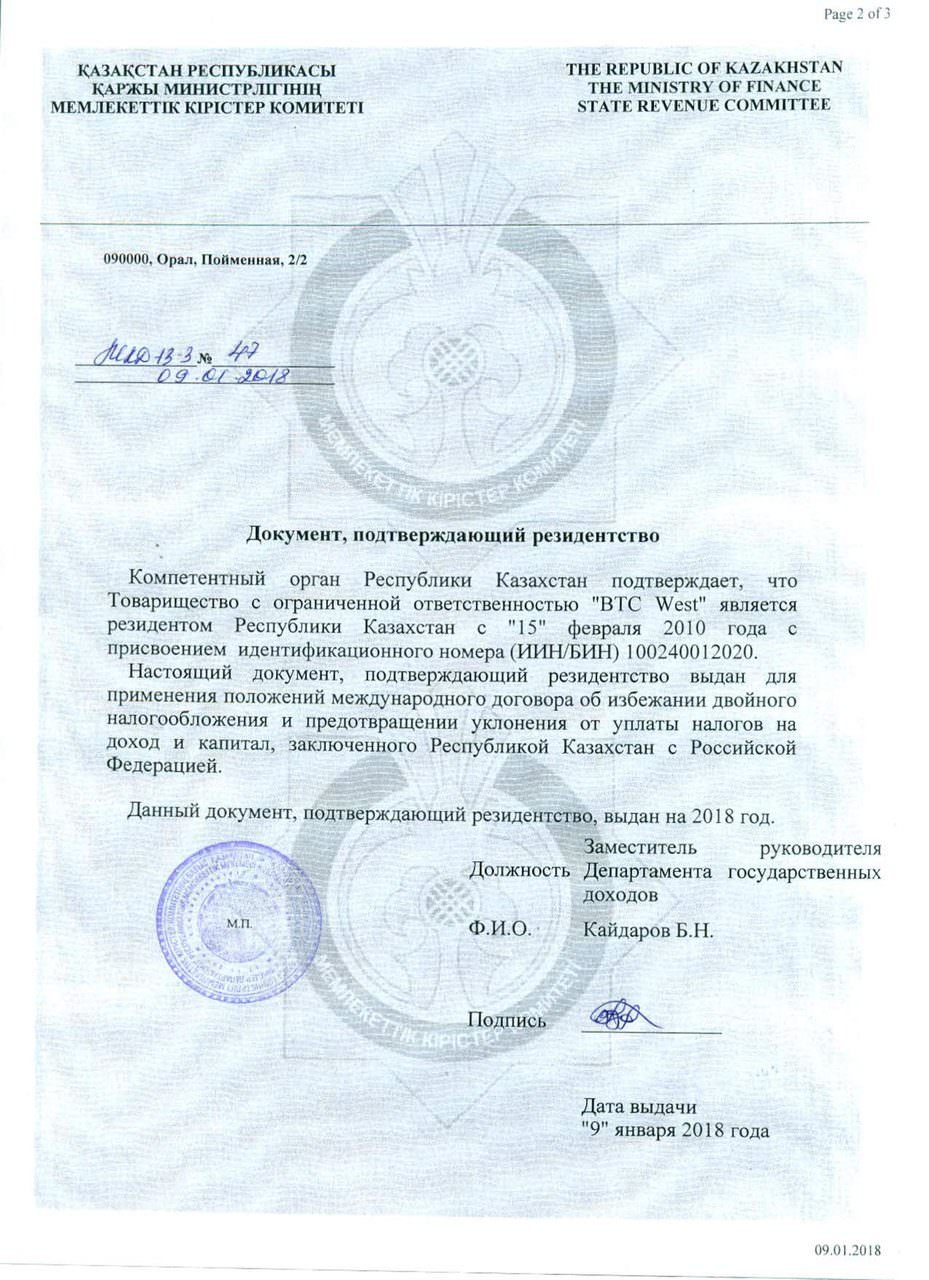

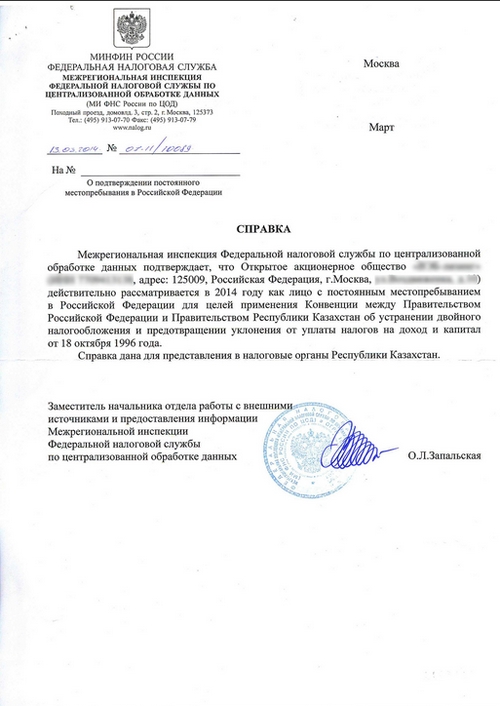

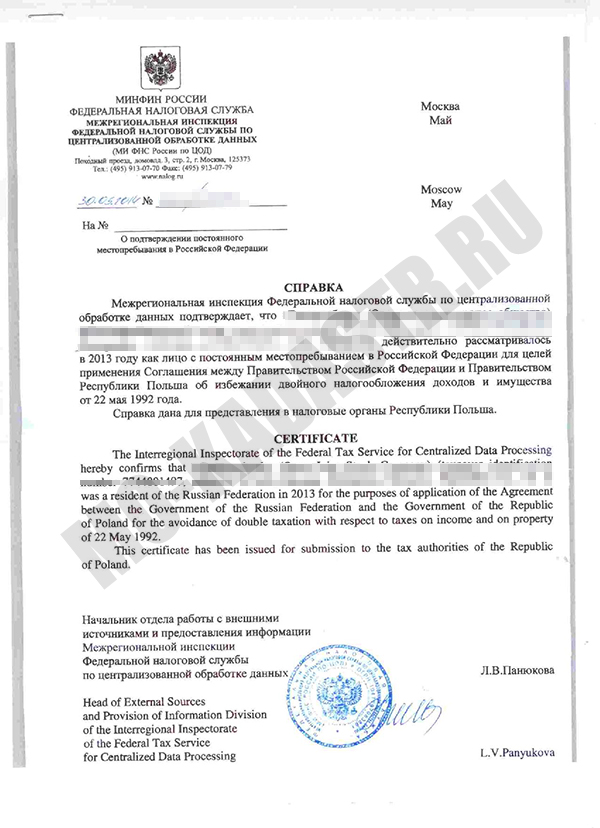

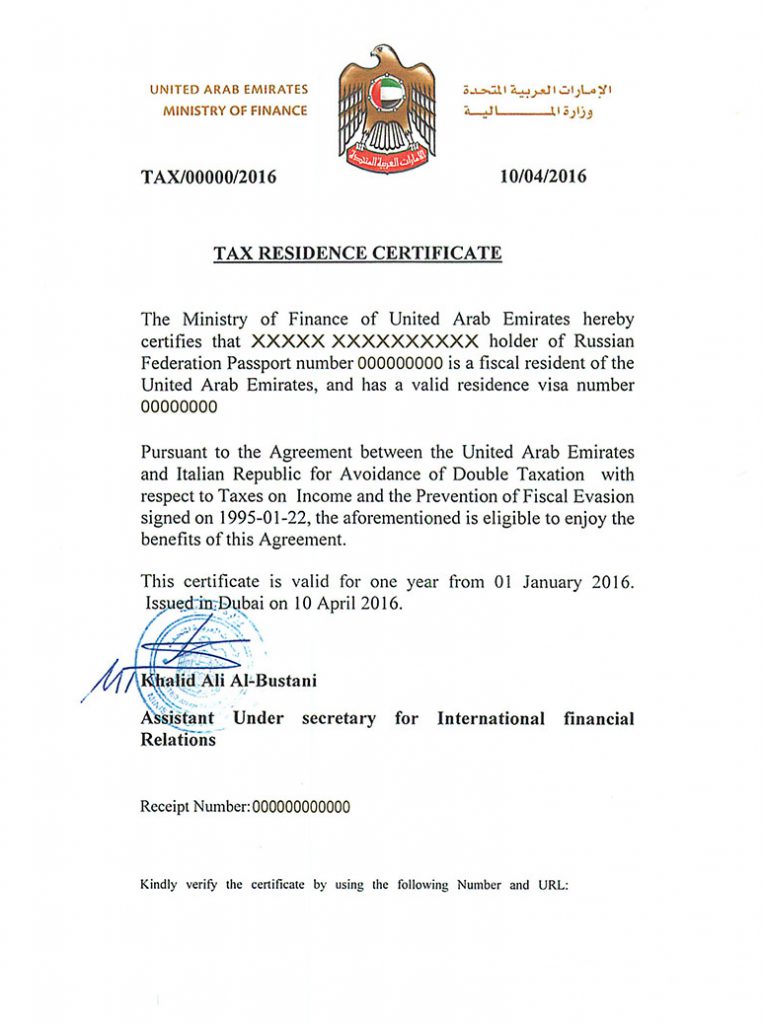

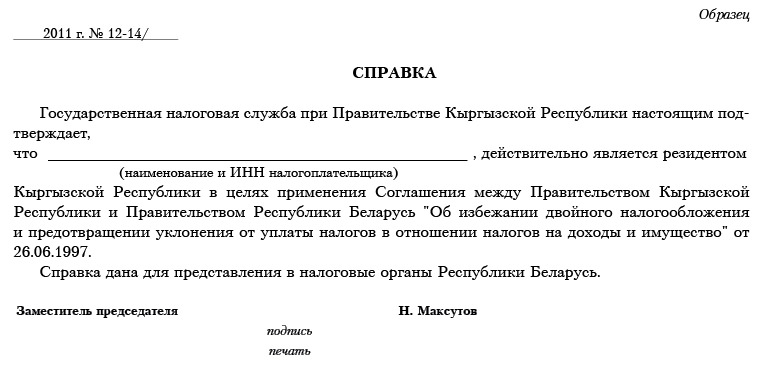

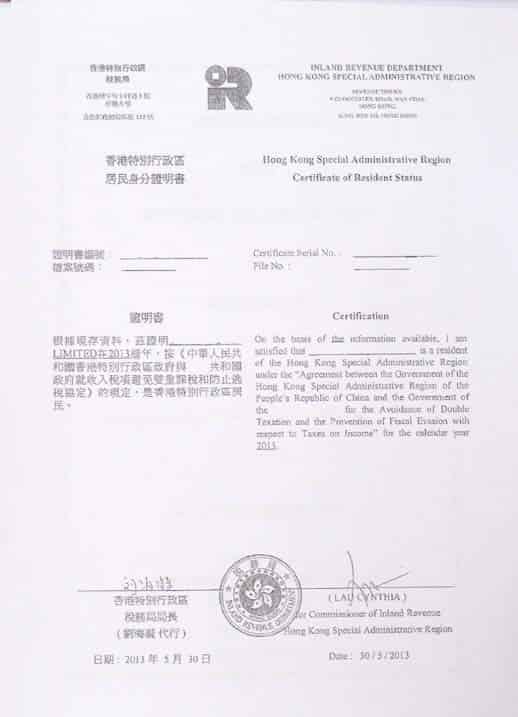

Документ, подтверждающий статус налогового резидента Российской Федерации, может быть выдан для целей применения двустороннего международного договора Российской Федерации об избежании двойного налогообложения, а также для иных целей, требующих подтверждения статуса налогового резидента Российской Федерации.

Документ, подтверждающий статус налогового резидента Российской Федерации, может быть выдан за предыдущие календарные годы.

При необходимости получения нескольких экземпляров документа, подтверждающего статус налогового резидента Российской Федерации за одни календарный год, налогоплательщик вправе вместе с заявлением направить сопроводительное письмо с указанием необходимого количества экземпляров.

В соответствии с Приказом срок рассмотрения заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации, составляет 40 календарных дней.

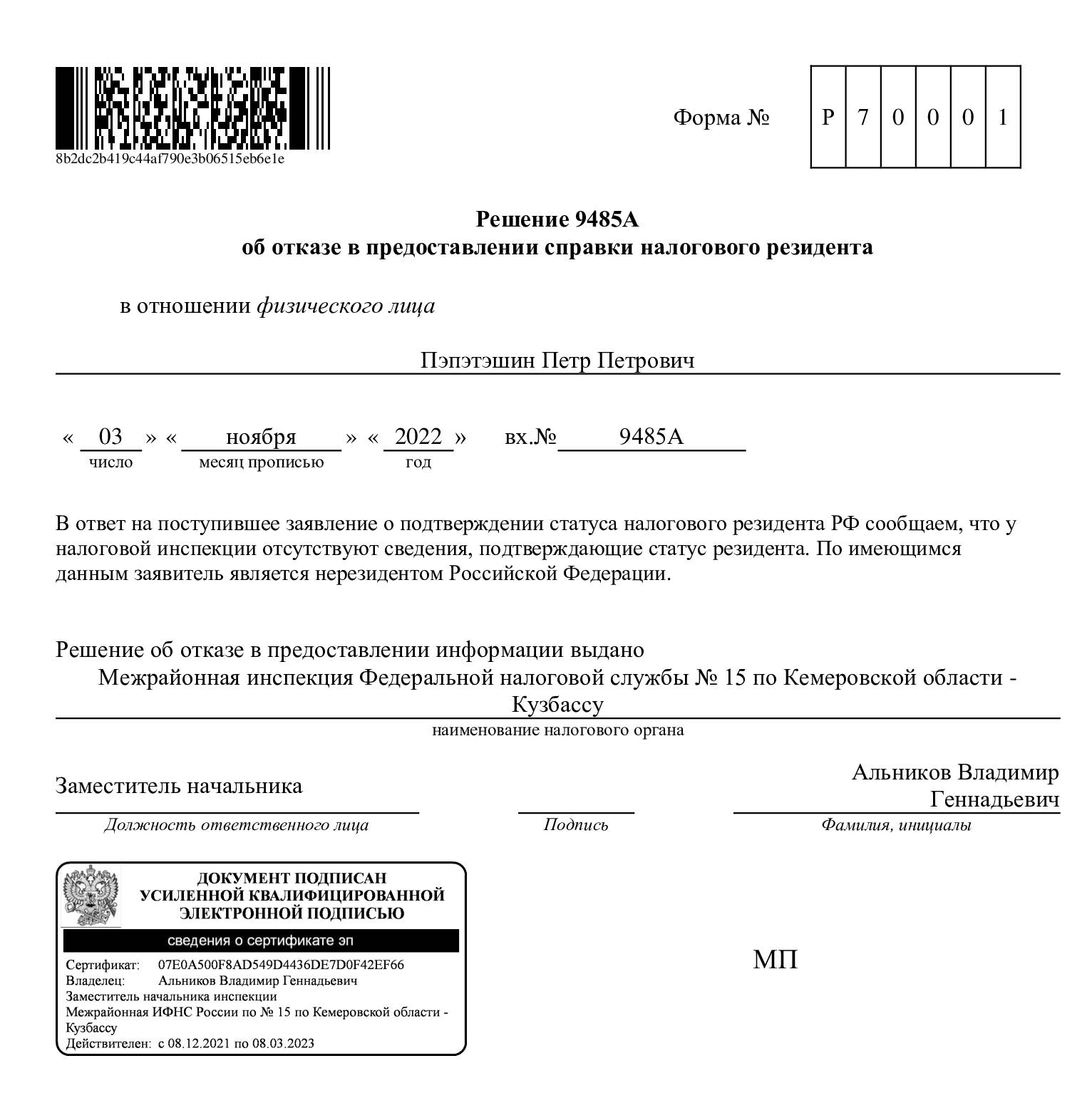

В случае если по итогам рассмотрения заявления не подтверждается статус налогового резидента Российской Федерации, налогоплательщику (его представителю) направляется письмо с указанием причин отказа в выдаче документа, подтверждающего статус налогового резидента Российской Федерации.

Можно ли быть налоговым резидентом нескольких стран

Нет. Но вас могут обязать заплатить налог в нескольких странах. Например, если вы зарегистрированы в одной стране, а ведёте бизнес на территории другой или являетесь налоговым резидентом одной страны, а работаете или владеете собственностью в другой. В таких ситуациях есть риск двойного налогообложения.

Пример. У Вани, который переехал в Испанию, в Москве осталась квартира. Когда Ваня уезжал, он решил сдать её в аренду. Сейчас Ваня — налоговый резидент Испании, поэтому платит там налоги за любой доход, среди прочего за сдачу квартиры в России. При этом ему приходится платить налог за сдачу квартиры и в России, так как источник дохода российский.

Фото: U__Photo / Shutterstock

Чтобы исключить двойную уплату налогов, государства могут на законодательном уровне «зачесть» налоги, которые были выплачены в другой стране. Иногда страны заключают друг с другом международные соглашения об избежании двойного налогообложения — СИДН. Например, Россия имеет такое с 84 странами.

Пример. Между Россией и Испанией заключён СИДН. В нём говорится: если резидент Испании владеет капиталом, который, согласно Конвенции, может облагаться налогами в России, Испания разрешит вычесть из налога на капитал сумму, равную уплаченной в России. Ваня знает об этом, поэтому всегда делает вычет в Испании, когда платит налог.

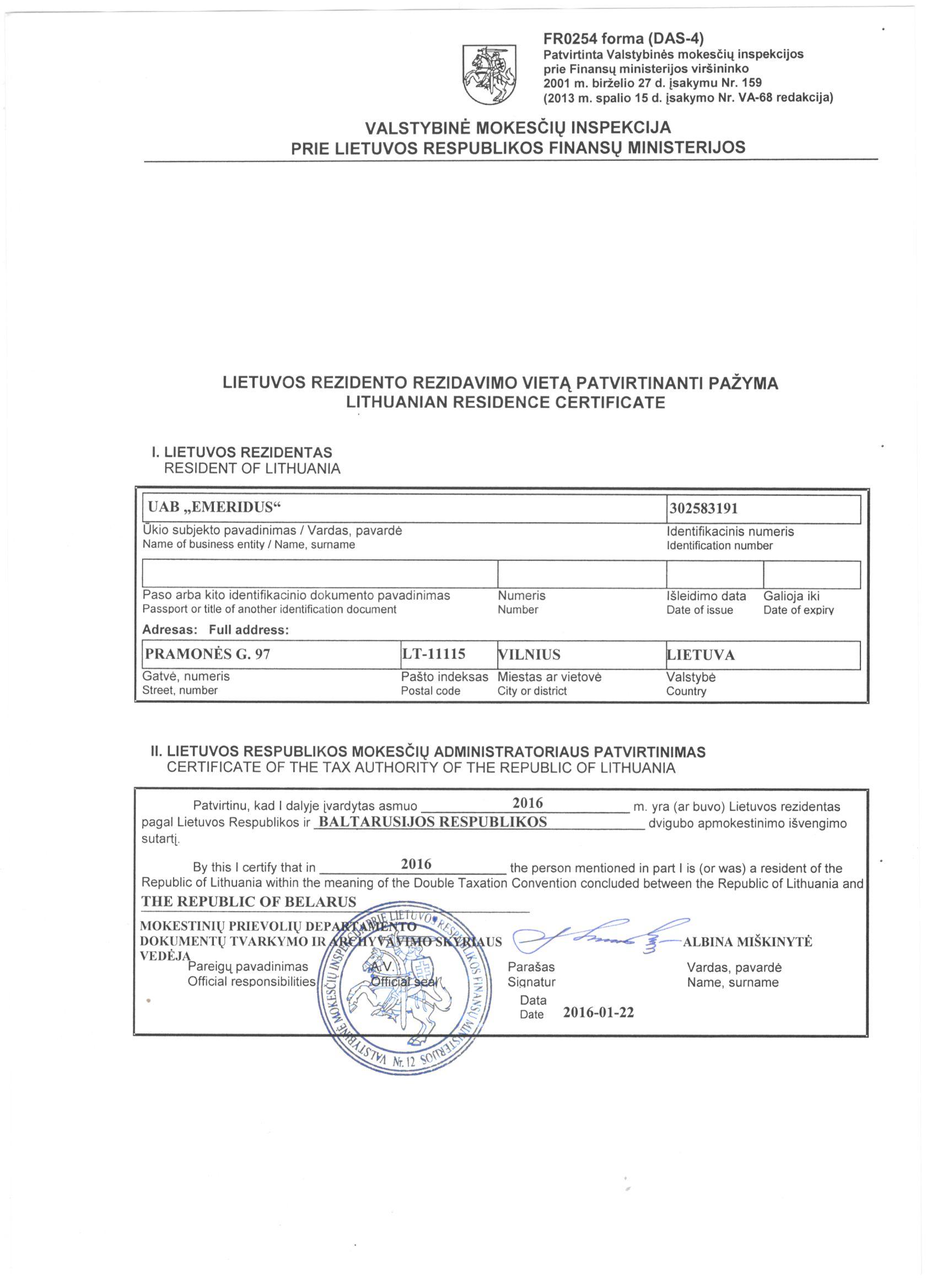

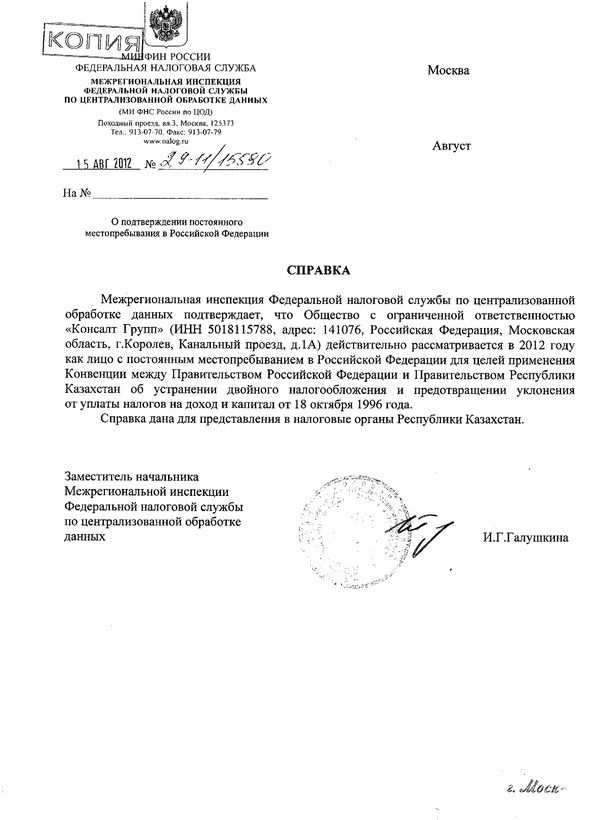

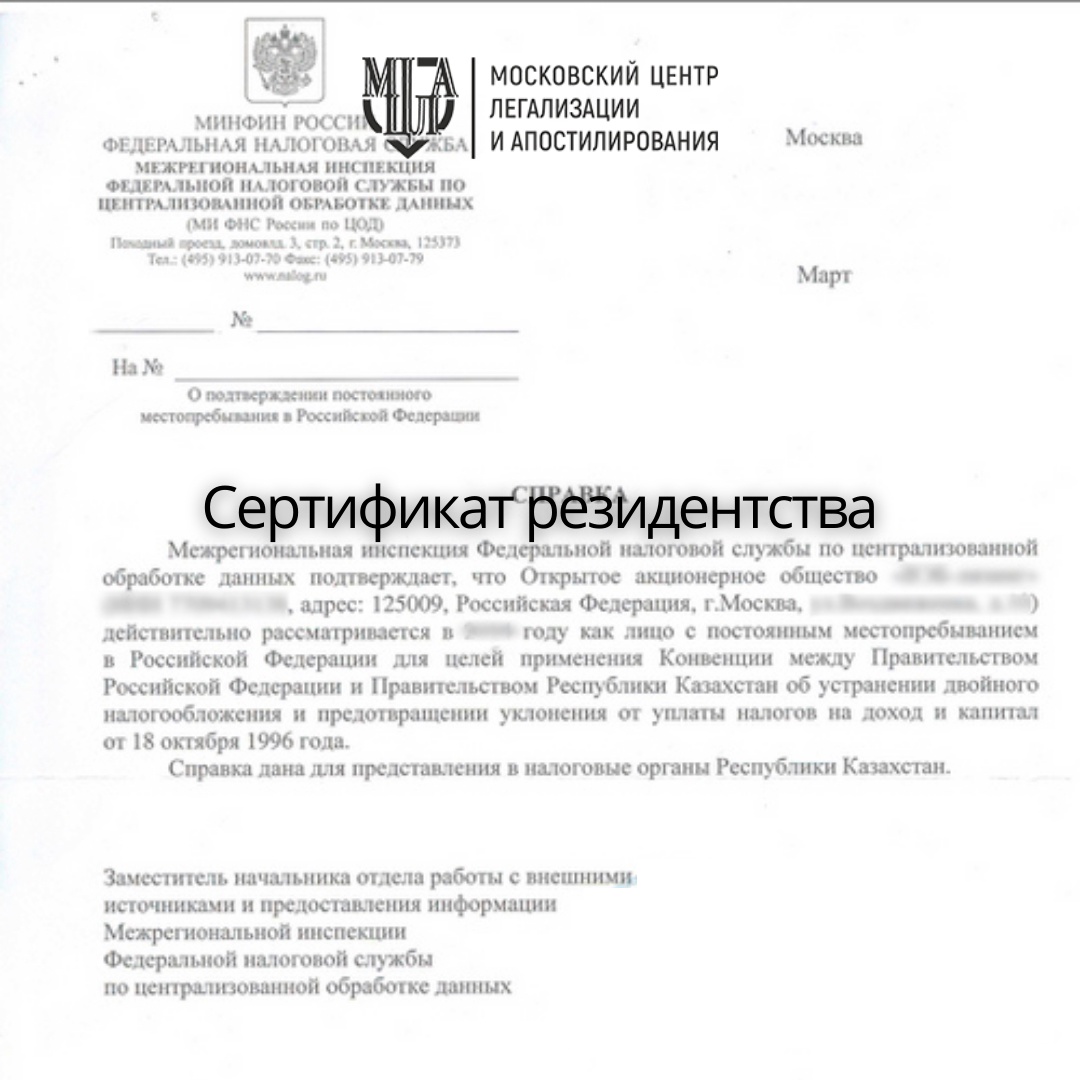

Определение справки о резидентстве юридического лица

Справку о резидентстве юридического лица могут запрашивать как государственные органы, так и другие юридические или физические лица. Она содержит информацию о месте регистрации компании, ее юридическом адресе, статусе резидента, налоговых и финансовых обязательствах и других деталях, связанных с ее юридическим статусом.

Справка о резидентстве является важным документом для компании, так как на основе этого документа ей предоставляются различные привилегии и возможности на территории государства. Она также дает возможность клиентам и партнерам убедиться в законности деятельности компании и ее соответствии законам и требованиям регулирующих органов.

Для получения справки о резидентстве юридического лица обычно необходимо обратиться в государственные органы или специальные организации, которые занимаются ее выдачей. При этом могут требоваться определенные документы и сведения о компании, такие как учредительные документы, бухгалтерская отчетность, платежные документы и т.д.

Справка о резидентстве юридического лица имеет определенный срок действия и должна регулярно обновляться в зависимости от требований законодательства. В случае изменения информации о компании или необходимости продления срока действия справки, компания должна своевременно обратиться за обновлением документа.

Наш ответ

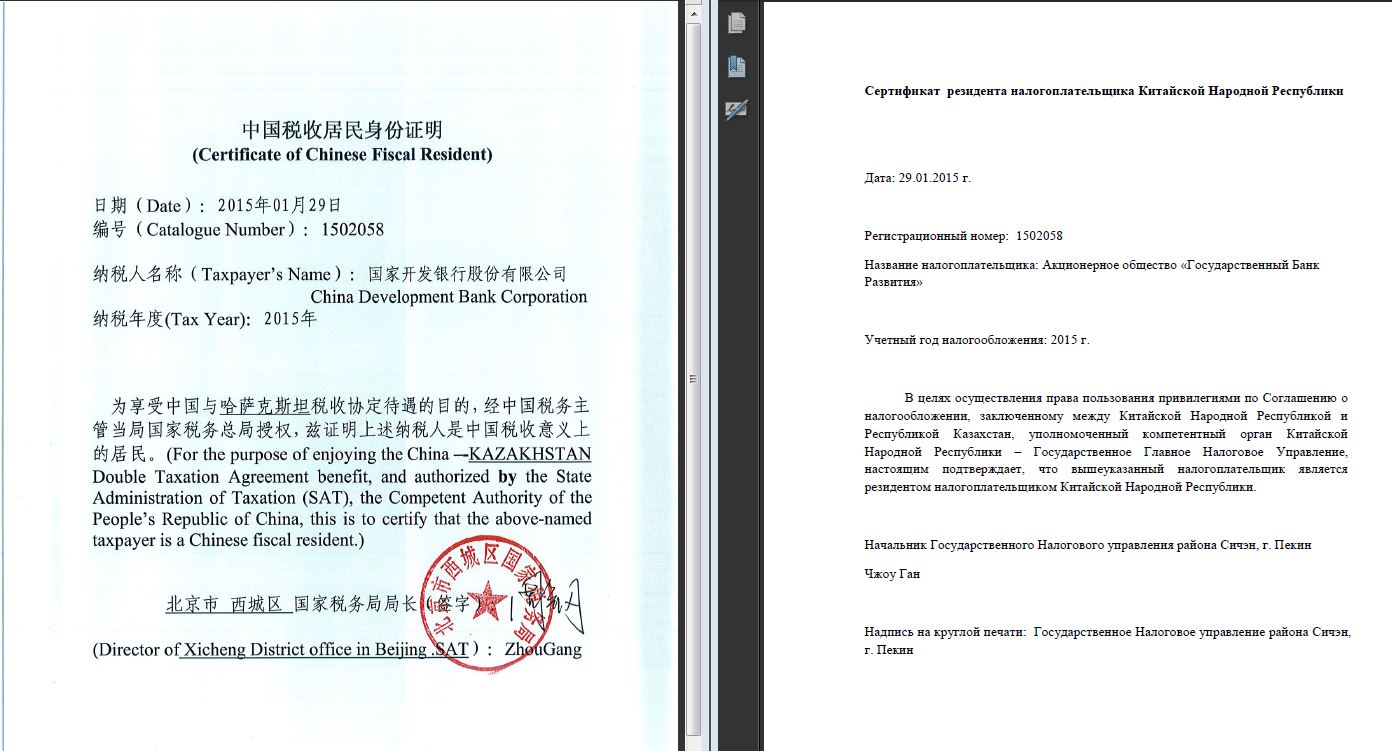

В силу п. 1 ст. 312 НК РФ при применении положений международных договоров РФ иностранная организация, имеющая фактическое право на получение дохода, должна представить налоговому агенту, выплачивающему ей доход, подтверждение того, что она имеет постоянное местонахождение в государстве, с которым РФ имеет международный договор РФ по вопросам налогообложения. С 01.01.2017 иностранная организация также должна представить налоговому агенту для применения положений международных договоров РФ подтверждение, что она имеет фактическое право на получение соответствующего дохода. С этой даты указанное подтверждение представляется во всех случаях, даже без запроса налогового агента.

Представление подтверждения резидентства, а с 01.01.2017 и подтверждения фактического права получения дохода налоговому агенту до даты выплаты дохода, в отношении которого международным договором РФ предусмотрен льготный режим налогообложения в РФ, является основанием для освобождения такого дохода от удержания налога у источника выплаты или для удерживания налога у источника выплаты по пониженным ставкам.

По рассматриваемому вопросу есть две точки зрения.

Согласно позиции Минфина России п. 1 ст. 312 НК РФ не ограничивает период действия подтверждения постоянного места нахождения иностранной организации и не обязывает ее представлять такое подтверждение в каждом налоговом периоде. Эта позиция подтверждается Верховным Судом РФ в Обзоре (утв. Президиумом Верховного Суда РФ 12.07.2017), а также в Определении Верховного Суда РФ от 23.09.2014 по делу N 305-ЭС14-1210, А40-14698/13, который ФНС России направила для использования в работе. Есть судебные акты кассационной инстанции с аналогичным выводом.

В то же время имеется судебный акт, согласно которому резидентство необходимо подтверждать ежегодно.

Позиция 1. Ежегодно до даты выплаты дохода подтверждать резидентство не требуется

Письмо Минфина России от 02.12.2015 N 03-08-05/70230

Финансовое ведомство разъяснило, что п. 1 ст. 312 НК РФ не ограничивает период действия подтверждения постоянного места нахождения иностранной организации, так как ее доходы не привязаны к налоговому периоду, что подтверждает практика арбитражных судов. Названной нормой предусмотрено только то, что подтверждение должно быть представлено иностранной организацией до даты выплаты дохода, а не в каждом налоговом периоде.

При этом ведомство указало, что если за период, прошедший с момента выдачи подтверждения, постоянное местонахождение иностранной организации изменяется, то согласно Постановлению Пленума ВАС РФ от 30.07.2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации» ответственность за правильность исчисления и удержания налога будет нести налоговый агент.

Аналогичные выводы содержит:

Письмо Минфина России от 14.04.2014 N 03-08-РЗ/16905

Письмо Минфина России от 11.03.2014 N 03-08-05/10344

Письмо Минфина России от 15.07.2015 N 03-08-13/40642

Обзор практики разрешения судами споров, связанных с защитой иностранных инвесторов (утв. Президиумом Верховного Суда РФ 12.07.2017)

В п. 15 Обзора рассмотрена следующая ситуация. Общество заключало длящиеся сделки с иностранными контрагентами с периодической выплатой дохода. В предшествующем году сертификат резидентства уже имелся у общества и вновь был получен после выплаты дохода. На момент выплаты дохода за текущий период сертификатов у общества не было. В связи с этим инспекция посчитала, что нарушены положения п. 1 ст. 312 НК РФ, и доначислила пени.

Суд округа поддержал инспекцию и указал, что общество должно было получить очередной сертификат резидентства до выплаты дохода в новом году.

Судебная коллегия по экономическим спорам Верховного Суда РФ встала на сторону налогоплательщика. Она указала, что представленные обществу иностранными контрагентами документы подтверждали их право на освобождение выплачиваемого им дохода от налогообложения в РФ. Налоговым кодексом РФ не установлена ответственность за представление сертификатов резидентства после фактической выплаты дохода, пени начислены неправомерно.

Позиция 2. Подтверждать резидентство необходимо ежегодно

Постановление ФАС Московского округа от 17.01.2014 N Ф05-16745/2013 по делу N А40-16818/13

Суд установил, что доход иностранному лицу выплачен в 2009 г. На момент выплаты налоговый агент имел сертификат 2008 г., в котором не было указано, что он распространяется на будущий период. Суд пришел к выводу, что резидентство не подтверждено. Следовательно, налоговый агент обязан был удержать и перечислить в бюджет соответствующие суммы налога.

Какие отличия в налогах компании резидента и нерезидента

Согласно НК РФ, компании-резиденты докладывают о всех имеющихся доходах в органы налогового обложения и выплачивают с них определенный процент, а нерезиденты платят налоги только на ту прибыль, которая была получена с активов, находящихся на территории России. При этом процентные ставки выплат значительно отличаются.

Юридическими лицами-нерезидентами считаются компании, которые находятся за границей или были открыты в иностранном государстве, ведут основную деятельность и управление по его законам, но имеют проекты и филиалы предприятий, находящиеся на территории РФ.

В таблице приведена разница процентных ставок налогов компании резидента и нерезидента РФ, согласно действующему законодательству (статья 224, п.3 НК РФ)

| Статус юридического лица | Ставка, % | Дивиденды, % |

| Компания-налоговый резидент РФ | 20 | 9 |

| Компания-нерезидент РФ | 30 | 15 |

При наличии соглашения об отсутствии двойного налогообложения России и другой страны компании-нерезидента, процесс определения системы налогообложения проходит пошагово.

В случае подтверждения запроса о фактическом праве на обложение процентом прибыли иностранным государством, удержание дохода проводится в соответствии с положениями составленного и предъявленного соглашения.

В обратном случае (при отсутствии такого соглашения) дальнейшая тактика сбора средств в пользу страну зависит от идентификации бенефициара (фактического получателя прибыли). Если он является резидентом государства, которая подписала соглашения с РФ, то проценты удерживаются согласно договоренности.

Если бенефициар — резидент России, то пошлины у источника не изымается, при этом ФНС уведомляется о причине не удержания.

Если бенефициар не установлен, то налогообложение осуществляется в соответствии с нормами НК, а именно: статьи 284 п.3 (30% — ставка нерезидента на прибыль, 15% — на дивиденды, 20% — на проценты, роялти).

При выборе страны для выплат необходимо учитывать и планировать наиболее выгодные варианты, наличие льгот (фиксированного паушального налога, возможности передвижения по некоторым странам Европы) и то, насколько подходят основные требования государства для стабильного роста и процветания делопроизводства предпринимателя.

Как подать заявление в налоговую инспекцию

Прежде чем приступить к подаче заявления, необходимо убедиться в том, что все необходимые документы и информация подготовлены правильно и полно

Важно помнить, что неправильно оформленное заявление может привести к задержкам в обработке и получении ответа

После заполнения заявления необходимо его подать в налоговую инспекцию. Для этого можно воспользоваться различными способами — лично посетить филиал или использовать электронные сервисы налоговых органов.

После подачи заявления в налоговую инспекцию необходимо ожидать ответа. Сроки обработки могут варьироваться в зависимости от загруженности налоговых органов и сложности вопроса

Важно помнить, что налоговые органы стараются обработать заявления как можно быстрее, однако иногда может потребоваться некоторое время для получения ответа

Получив ответ от налоговой инспекции, необходимо тщательно ознакомиться с ним и принять соответствующие меры. Если в ответе содержится запрошенная информация, необходимо приступить к ее использованию. В случае, если полученный ответ требует дополнительного уточнения или действий, следует связаться с налоговой инспекцией для получения дальнейших указаний.