Что такое пассивы?

У всех активов есть источники, в учете их называют «пассивами» (Stockholders Equity and Liabilities). Они нематериальны, то есть Евгений не может потрогать пассивы руками, только посчитать в рублях или другой валюте.

Есть два основных источника активов:

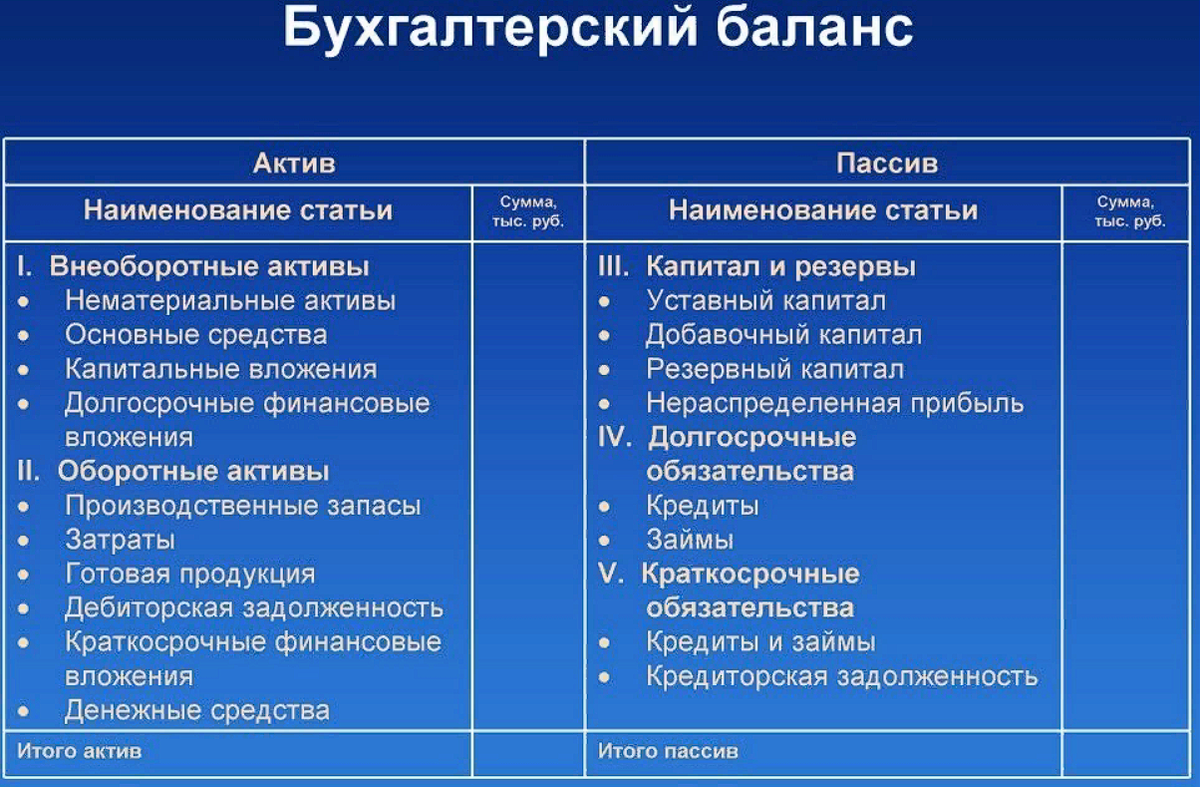

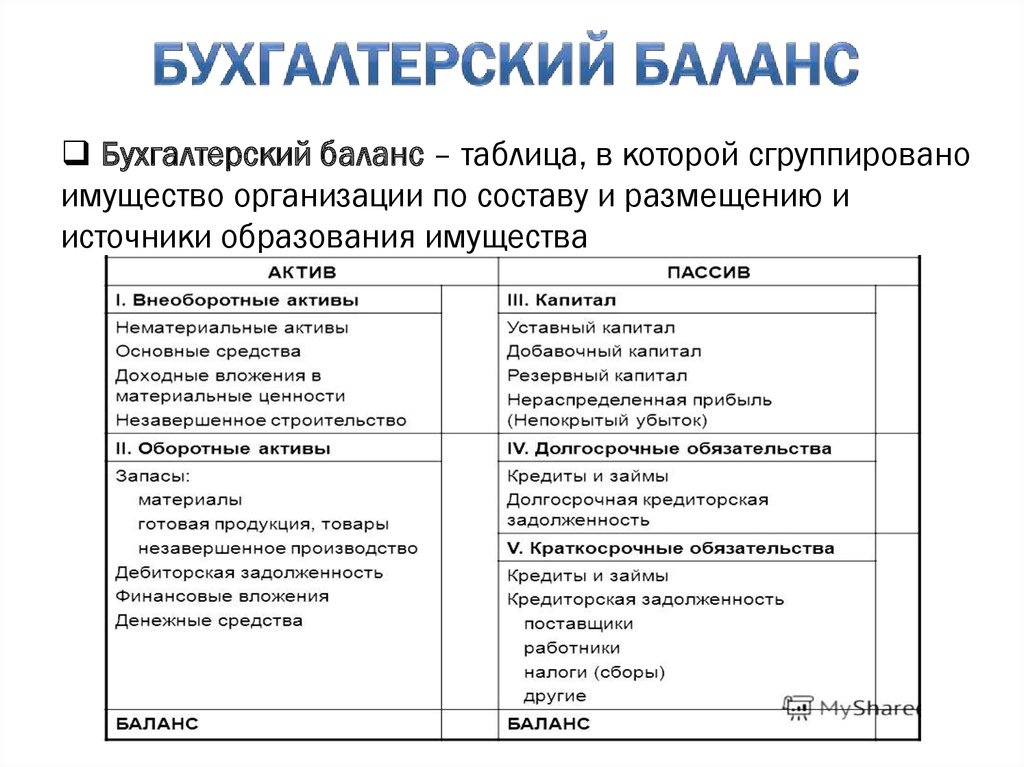

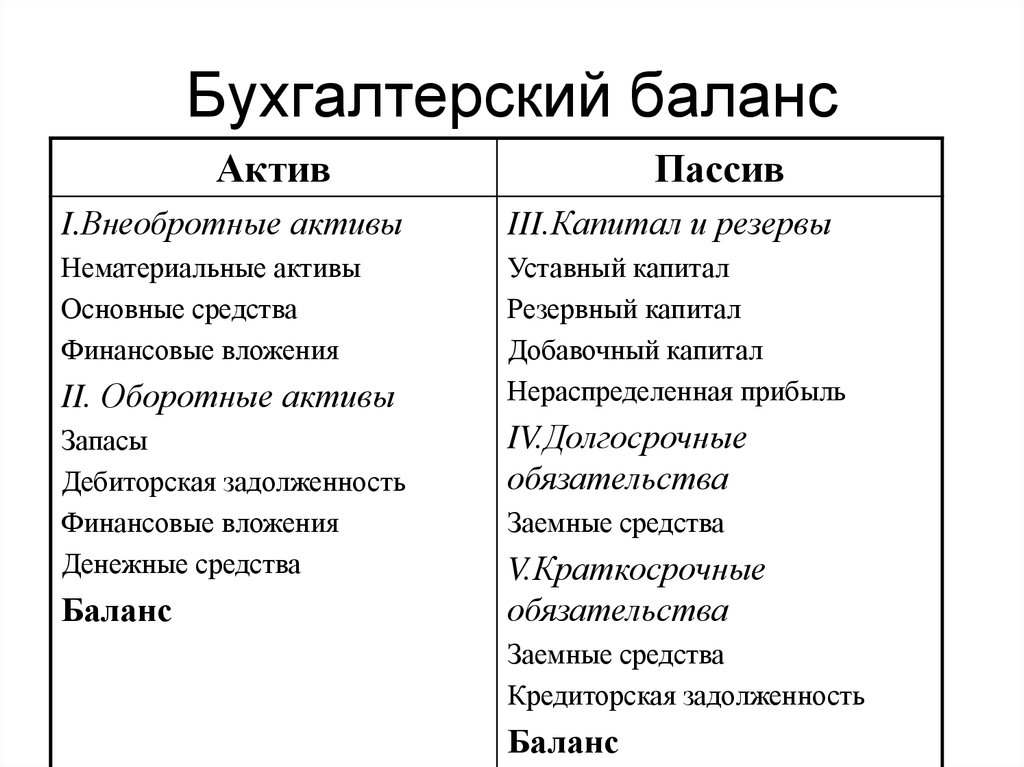

- Капитал. Собственные вложения нашего героя на развитие бизнеса. Итоговая величина показывает, сколько денег вложено в бизнес собственниками и заработано с момента старта. Капитал может состоять из уставного капитала, добавочного капитала, резервного капитала и нераспределенной прибыли (непокрытого убытка).

- Обязательства. Сторонние вложения, которые нужно погасить в будущем. Их делят на долгосрочные (со сроком погашения больше года) и краткосрочные (со сроком погашения менее года). Обязательства состоят из заемных средств, кредиторской задолженности и оценочных обязательств.

Почему актив равен пассиву

В бухгалтерском учете действует закон сохранения:

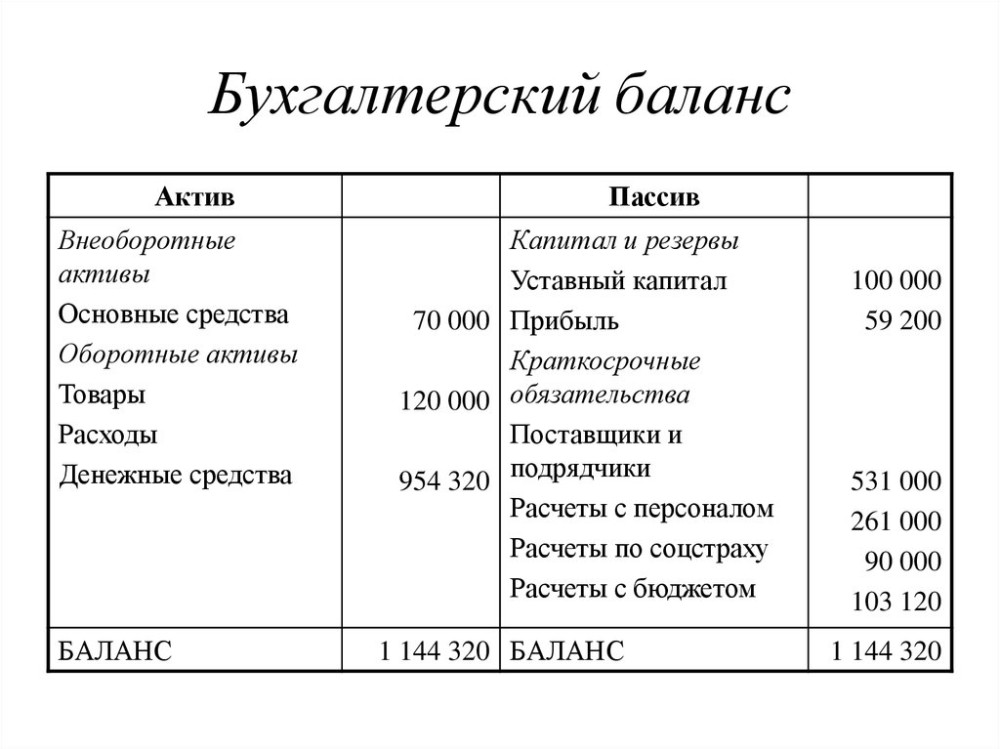

«Активы = Пассивы» или «Активы = Капитал + Обязательства».

Если равенство нарушено, в учете допущена ошибка и нарушен закон сохранения.

Уравнение подтверждает, что для формирования активов нужны финансы — собственные или заемные. Вот простой пример:

Евгений оформил кредит на 400 000 рублей и купил оборудование. Активы (основные средства) и пассивы (заемные средства) увеличатся на 400 000 рублей.

Что такое активы и пассивы

Активы – это то, что приносит доход. Здания, квартиры, машины, деньги на счетах и пр., если они работают и приносят прибыль. Напротив, пассивы – расходы, которые обеспечивают работу предприятия. Взаимосвязь расходов и доходов отражается в бухгалтерском балансе. Это, пожалуй, самый сложный и важный для понимания предмет в бухучете.

Разница между пассивами и активами

Простой и гениальный пример показан в мультике «Трое из Простоквашино». Помните?

Корову взяли в аренду. Она дает молоко – это актив. Еще и отелилась. Арендная плата за нее – пассив. Выкупили корову и теленка – сократили пассивы. Было одно животное, стало два. Оба будут приносить прибыль. Готовый, кстати, вариант бизнес-модели! Но это так, схематично. Рассмотрю проблему глубже.

Собственные акции – это актив или пассив?

Есть мнение, что если предприятие может продать свои ценные бумаги и получить за них деньги, значит, это активы. Не совсем так. Результатом продажи, действительно, будут вырученные деньги. Их можно пустить на разные цели. А сами акции – пассив. Они выступают механизмом получения средств.

Взаимодействие активов и пассивов

Вот житейский пример: гражданин купил автомобиль, чтобы ездить на работу и дачу. Здесь он приобрел пассив. Машина сразу потеряла в цене, т.к. стала б/у, требует расходов на заправку, ремонт, хранение и пр. Потом этот человек решил работать на своей машине, получая за это гонорар. Тогда автомобиль становится профильным активом. С его помощью человек получает прибыль. На предприятиях ситуация выглядит аналогичным образом.

Активы и пассивы в бухгалтерской отчетности

Это главные показатели, которые позволяют практически полностью оценить деятельность предприятия. Соотносятся между собой и отражаются в виде таблицы. Проще говоря, это статьи общего баланса – отчета предприятия за определенный период времени.

Активы и пассивы по Кийосаки

Этот господин выпустил 26 книг на финансовую тематику. Его блистательный труд «Богатый папа, бедный папа» наряду с другими произведениями продается по всему миру.

Основной тезис писателя можно сформулировать так: «Активы приносят вам деньги, работаете вы или нет. Пассивы забирают ваши деньги, работаете вы или нет».

Конечно, это основы экономики «для чайников». Такой подход слишком упрощенный и спорный. Впрочем, в быту это вполне приемлемо. С фирмами сложнее. Судите сами.

Сведения об активе

Если объяснять наиболее доступными словами, то под “активом” понимаются ваши источники дохода, а под “пассивом” те статьи, по которым ведутся траты. Активы делятся на оборотные и внеоборотные.

Под оборотными понимаются те активы, которые приносят большую часть дохода и обеспечивают постоянный приток средств. К оборотным средствам относятся сырье, финансы, готовая продукция, ценные бумаги – все участники производственного цикла. Доход от оборотных средств может приходить неоднократно в течение одного года.

Внеоборотные средства, иначе называемые основным капиталом, представляют собой имеющиеся средства и орудия производства.

Снижение доли внеоборотных активов чаще всего практикуется некрупными розничными компаниями.

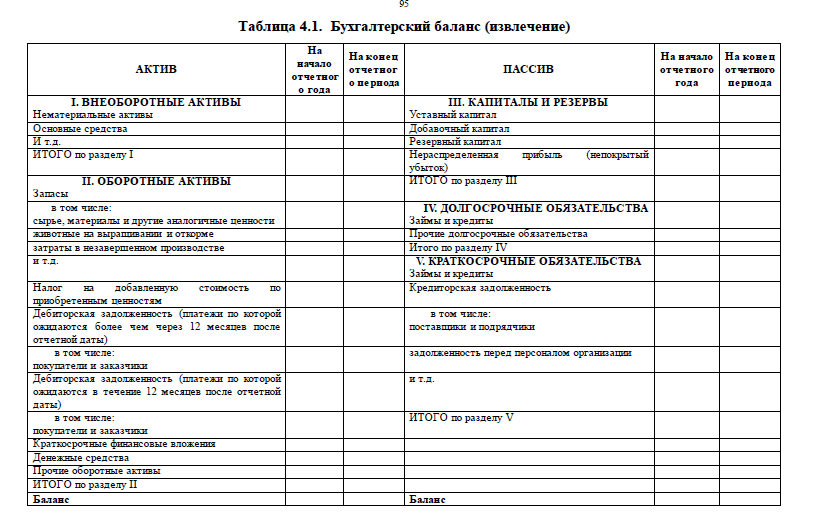

Принципы формирования бух. баланса

Перед началом поиска ошибки, вы должны четко себе представлять, что это за документ.

Признаки бухгалтерского баланса:

- Это сводная бухгалтерская отчетность за весь прошедший год;

- Построчно в него заносятся данные из итоговых отчётов. В результате должно получиться равенство левой и правой стороны, актива и пассива. Баланс – это равновесие.

- Все бух.проводки оформляются по дебету одного счета и кредиту другого. Иными словами с одного счета суммы перемещаются на другой.

Бухгалтерский баланс – это документ позволяющий сориентироваться и показать наглядную «картину» финансовой деятельности предприятия за прошедший год .

Из бухгалтерской практики следует, что возникновение проблемы, когда пассив больше актива в балансе, вытекает из 3 основных причин. Рассмотрим их.

Основные причины:

- За отчетный период не был сформирован документ «Закрытие месяца»;

- За отчетный период сформирован документ «Закрытие месяца». На затратных счетах не осталось конечного «несанкционированного» сальдо. «Санкционированное» сальдо представляет собой остаток на сч.20. На него заносятся данные из документа «Незавершенное произ-во»;

Почему могут не закрываться затратные счета: неправильное заполнение и отсутствие субконто по счету. Например, «Сотрудники» — начисление зарплаты и по отчислениям в различные фонды; ОС и нематериальные активы – проведение амортизации.

По счетам бухгалтерского учета 62 «расчеты с покупателями» и 60 «расчеты с поставщиками» значения с отрицательным знаком. После исправления составляется документ «Закрытие месяца». Без него переходить к составлению бухгалтерского баланса преждевременно.

Внимательно проверьте:

- Правильность введения хозяйственных документов;

- Закрытие месяца;

- «Несанкционированное сальдо» на расходных статьях;

- Остатки по расчетам с покупателями/поставщиками.

Это основные причины, где могут быть допущены ошибки при составлении баланса. Перепроверьте данные более внимательно. Это поможет вам исключить ошибки в составлении.

Бух. баланс представляет собой табличное отражение показателей фирмы на определенную дату. Он состоит из двух частей – активы и пассива. Они должны быть равны. Актив равен пассиву баланса потому, что на счетах бухучета используется принцип двойной записи.

Таблица потенциальных инвестиций

| Актив | Получение прибыли |

|---|---|

| Банковские депозиты | Денежные средства, хранящиеся на банковском счёте ( рублёвом или валютном), приносят пассивный доход благодаря накапливаемым процентам от вложения |

| Бизнес | Деньги можно инвестировать в бизнес, который со временем станет приносить доход |

| Акции | При покупке акций, владелец может рассчитывать на получение дивидендов от прибыли бизнеса . Получать прибыль можно и от годового дохода, и от продажи акций |

| Облигации | Приобретение долгосрочных облигаций, создаст стабильный источник дохода на многие годы. Начисление процентов по облигациям осуществляется единожды или дважды в год |

| Недвижимость | Вложение в недвижимость считается самым надёжным способом получения пассивного дохода. Такая покупка гарантирует владельцу постоянное поступление денежных средств за счёт арендной платы . К тому же, цена на недвижимость ежегодно повышается |

| Доли и паи в ПИФах (паевых инвестиционных фондах) | Этим способом обычно пользуются люди, желающие быстро и просто вложить свой капитал, не задумываясь во что и куда. Для выгодного и результативного использования, деньги отдаются под управление профессионалов, которые берут за свои услуги определённый процент |

| Драгоценные металлы и предметы коллекционирования | Инвестирование в золото, серебро, картины, редкие монеты и другие предметы – один из лучших и надёжных способов вложения сбережений, так как их стоимость постоянно растёт |

| Техника, оборудование , транспорт и другое | Владелец этих вещей может получать выручку от их эксплуатации |

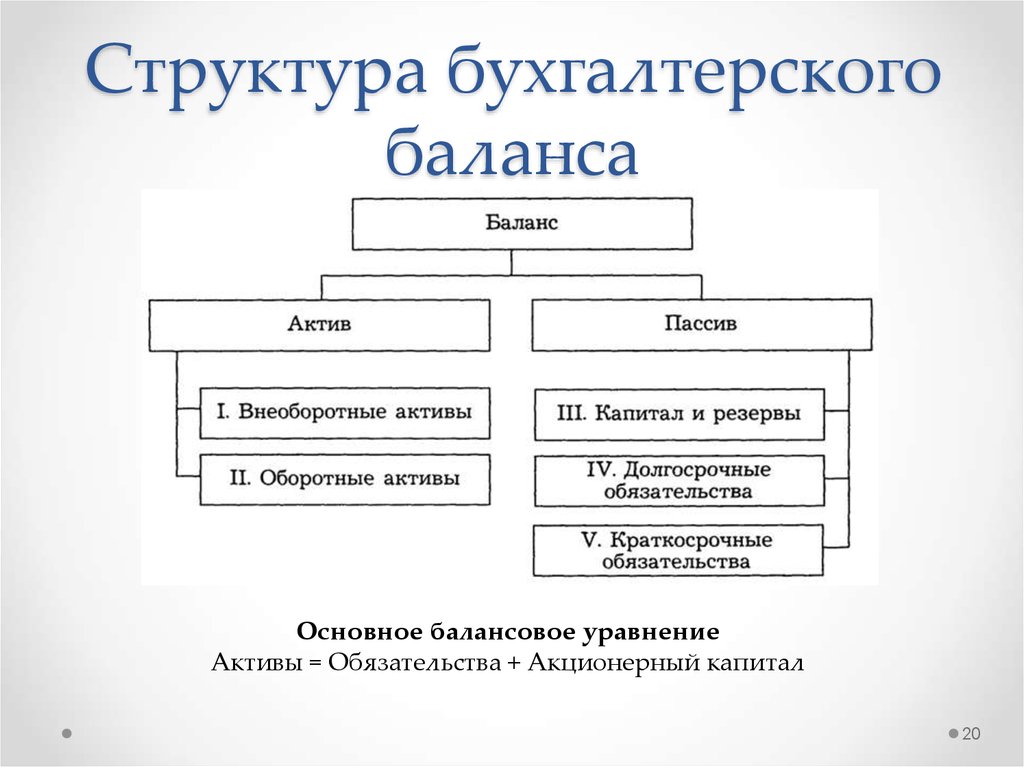

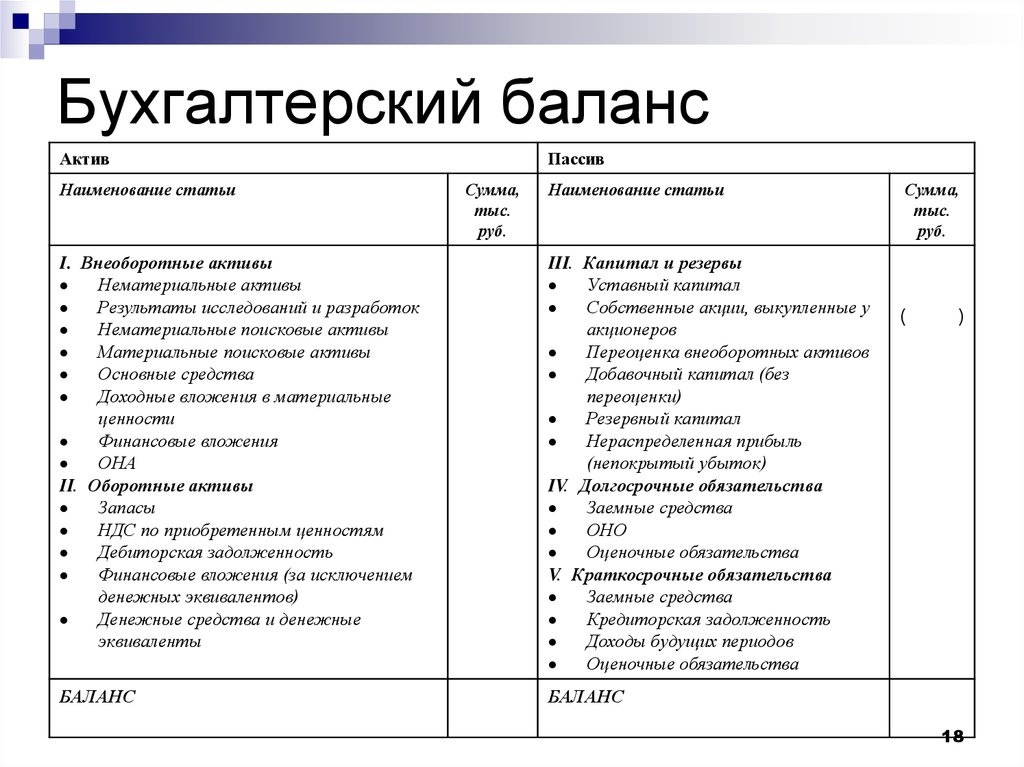

Активы в бухгалтерском балансе

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

В активной части баланса представлена информация о содержании и цене имущества компании. Здесь можно увидеть то, как размещен имеющийся у хозяйствующего субъекта капитал.

Описание активов предприятия в бухгалтерском балансе

По «активным» балансовым строкам (каждая из которых имеет 4-значный код) разносятся сведения об имуществе компании. Информация берется та, что имеет место на момент формирования бух.отчетности.

Активная половина первой отчетной формы состоит из двух крупных частей: оборотные активы и внеоборотные активы. То есть данные разносятся по соответствующим строкам этих двух разделов.

Внеоборотные активы в бухгалтерском балансе

Внеоборотные активы – это имущество, которое используется на предприятии длительное время (более года). К ним, в частности, относятся здания, транспорт, сооружения, оборудование и станки. Это самые яркие примеры.

Также в составе внеоборотных наличествуют и нематериальные активы (само появление которых свидетельствует об инновационной направленности компании), и доходные вложения в материальные ценности (передаваемое в прокат имущество), и финансовые вложения (займы и инвестиции, цель которых – получение прибыли).

Все эти ресурсы показываются в первом балансовом разделе. Они расцениваются как максимально устойчивые (и в этом плане говорят об определенной финансовой автономности компании), но в то же время часто их называют иммобилизованными (то есть отвлеченными из оборота).

Большое значение имеет сопоставление размеров оборотных и внеоборотных ресурсов и сравнение темпов их роста. Оптимальным считается равное соотношение этих видов имущества, либо пропорция 40%-60% (оборотные активы несколько превалируют над внеоборотными)

Однако в каждом конкретном случае вопрос рассматривается более детально и принимаются во внимание индивидуальные факторы – такие, например, как специфика производства.

Пассив баланса

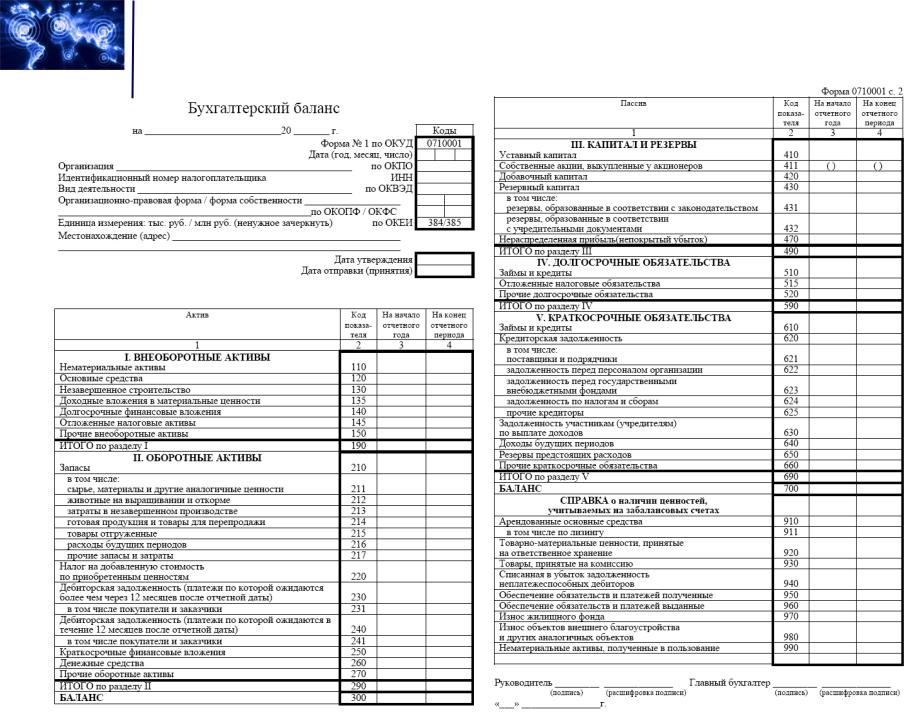

Источники финансирования бывают:

- Заемные (кредитование, займы: подлежащие учету в качестве кратко- и долгосрочных обязательств);

- Собственные (самофинансирование: резервы, капитал компании);

- Акционирование;

- Лизинг;

- Долевое финансирование.

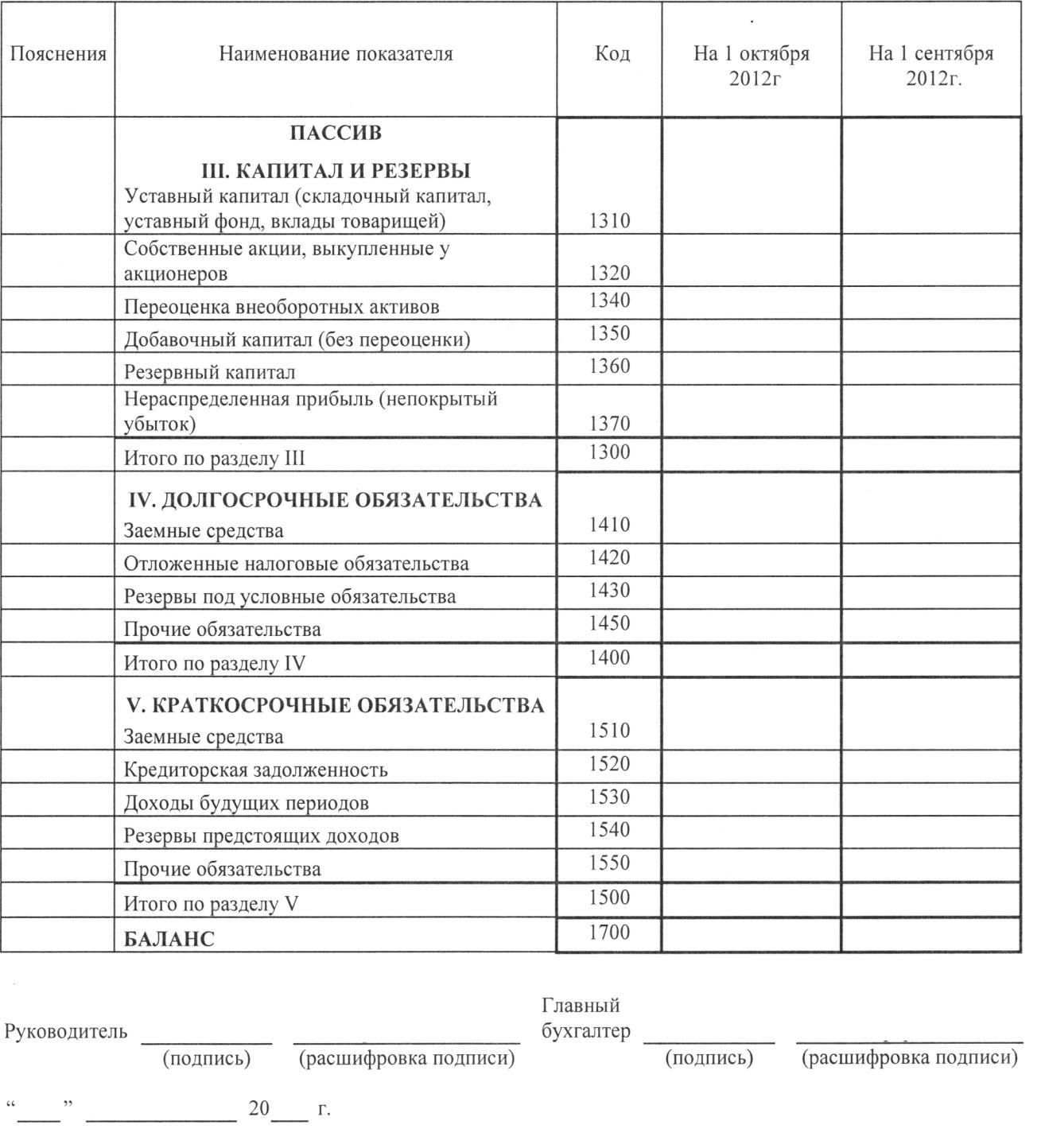

На Пассив приходятся три раздела бухгалтерского баланса:

- Краткосрочные обязательства (долг компании, который значится за ней на данный момент, требующий погашения в ближайшие 12 месяцев).

- Долгосрочные обязательства (текущие долги фирмы, требующие оплаты на протяжении более чем 12 месяцев).

- Капитал и резервы (личные деньги и средства учредителей фирмы).

Основные различия между основными средствами и текущими активами

Разница между основными средствами и оборотными активами может быть четко определена по следующим основаниям:

- Внеоборотные активы, которыми предприятие владеет с целью дальнейшего использования для получения дохода, называются основными средствами. Оборотные активы определяются как объекты, предназначенные для перепродажи и не более одного года.

- Преобразование основного средства в денежные средства не может быть сделано легко. Наоборот, оборотные активы конвертируются в наличные сразу.

- Основные средства используются компанией для производства товаров и услуг. Таким образом, они проводятся более одного года. И наоборот, компании хранили текущие активы в форме или в денежной форме или в такой форме, которые можно легко конвертировать в денежные средства. Поэтому такие активы хранятся менее одного года.

- Основные средства оцениваются по чистой балансовой стоимости, то есть первоначальной стоимости актива за вычетом амортизации. В отличие от этого, оценка текущего актива осуществляется по себестоимости или рыночной стоимости, в зависимости от того, что ниже.

- Поскольку инвестиции в основной капитал требуют огромных капиталовложений, для его приобретения используются долгосрочные средства. В отличие от оборотных активов, которые требуют краткосрочного финансирования для его приобретения.

- Основные средства не могут быть заложены, в то время как текущие активы могут быть заложены в качестве обеспечения для предоставления кредитов.

- Фиксированная плата создается на основные средства, тогда как текущие активы облагаются плавающей ставкой.

- Когда компания продает оборотные активы, полученная прибыль или понесенные убытки носят доходный характер. С другой стороны, продажа основных средств приведет к прибыли или убыткам компании.

- Резерв переоценки создается, когда происходит повышение стоимости основных средств, в то время как такой резерв не создается в случае повышения стоимости текущих активов.

Заключение

Чтобы закончить обсуждение, мы можем сказать, что речь идет не о типе актива, а о цели приобретения актива, то есть если актив принадлежит компании с целью перепродажи, то он является текущим актив, в то время как если актив приобретен, чтобы помочь фирме в операциях в течение длительного периода, то он называется основным активом.

Предположим, есть фирма, которая занимается калькуляторами, тогда это акции компании и, следовательно, рассматривается как текущий актив. В отличие от этого, если есть продуктовый магазин, в котором продавец использует калькулятор для расчета общей суммы счета, то это основной капитал бизнеса.

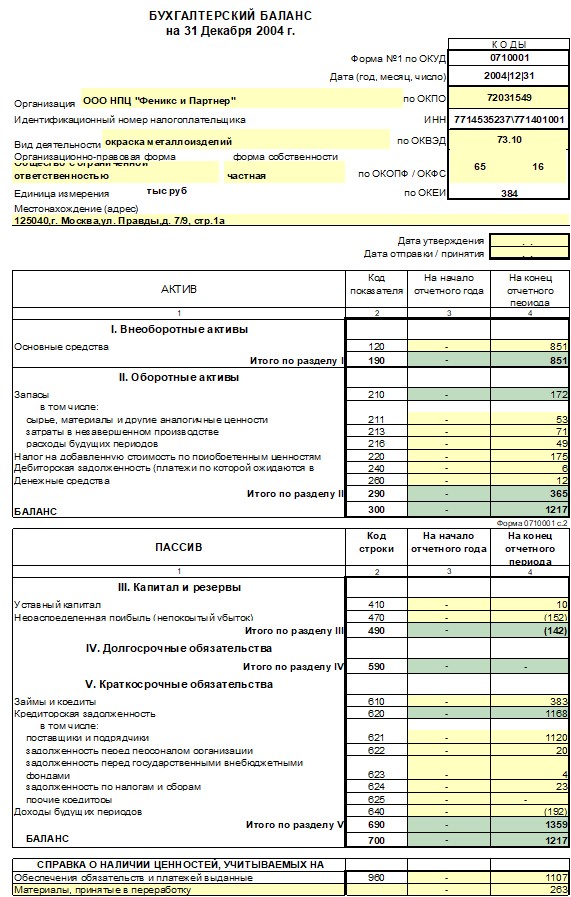

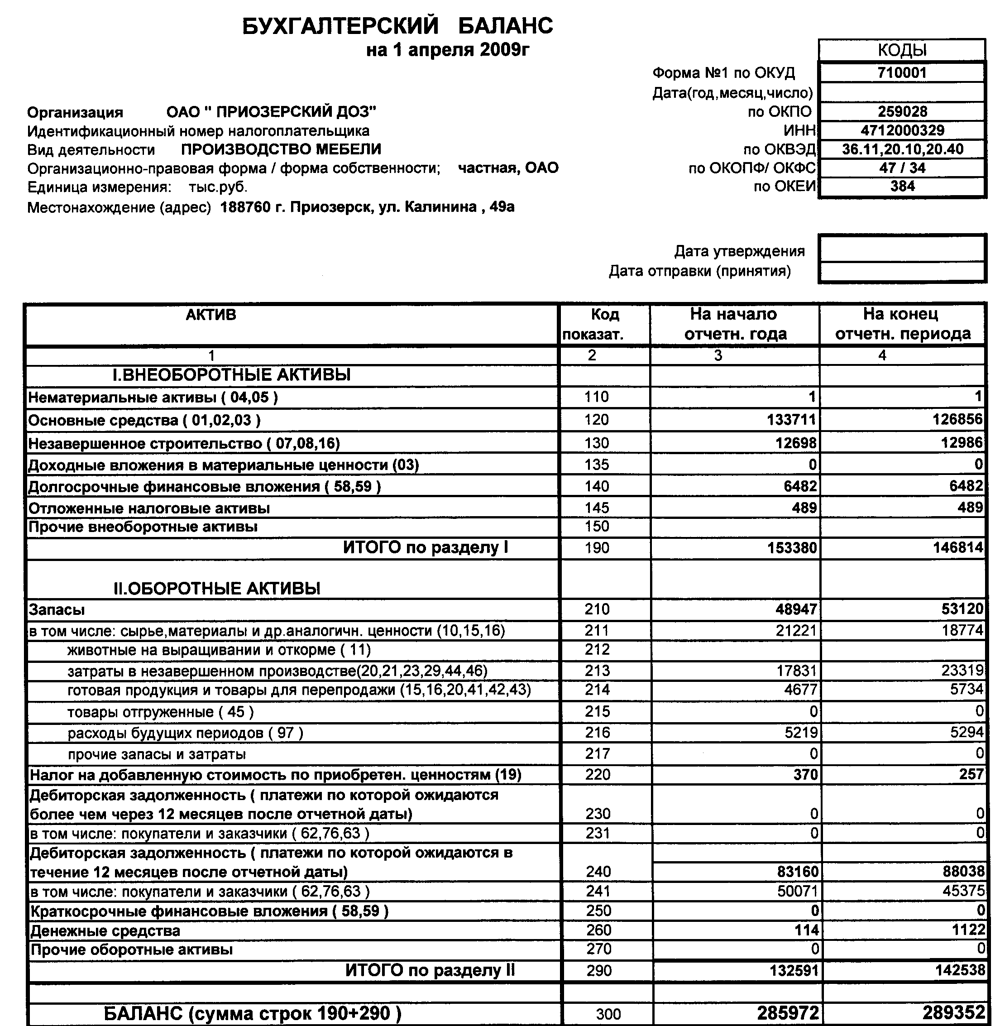

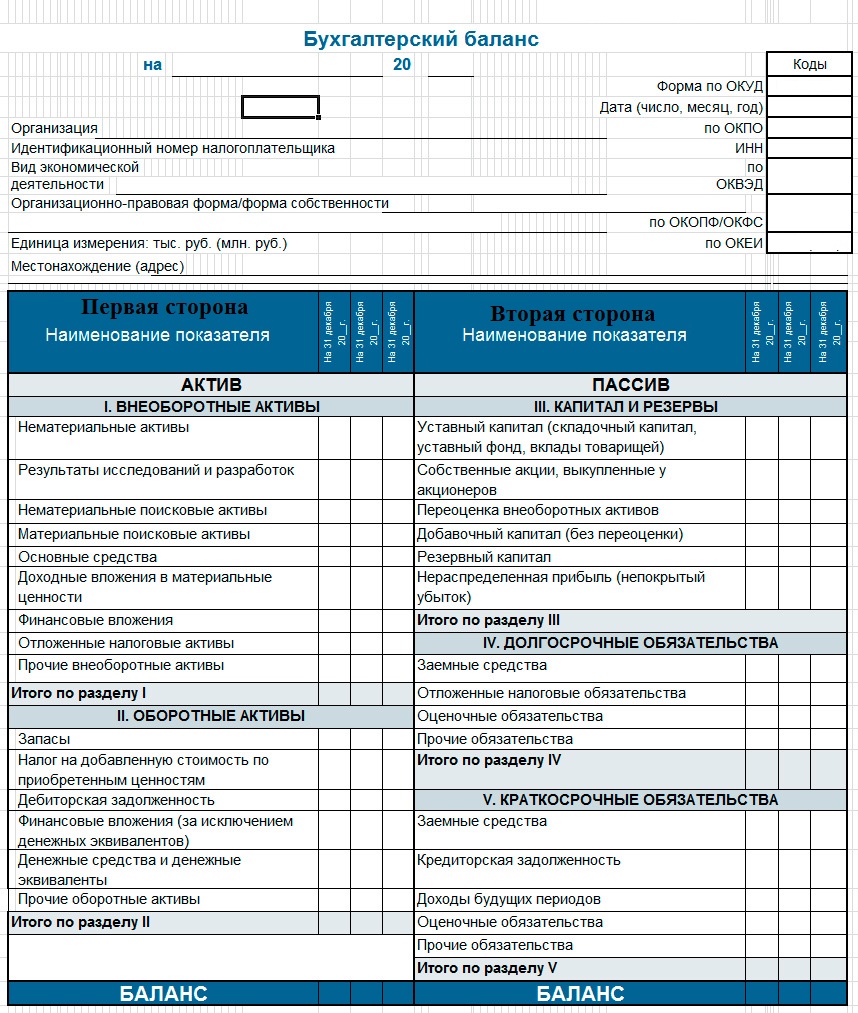

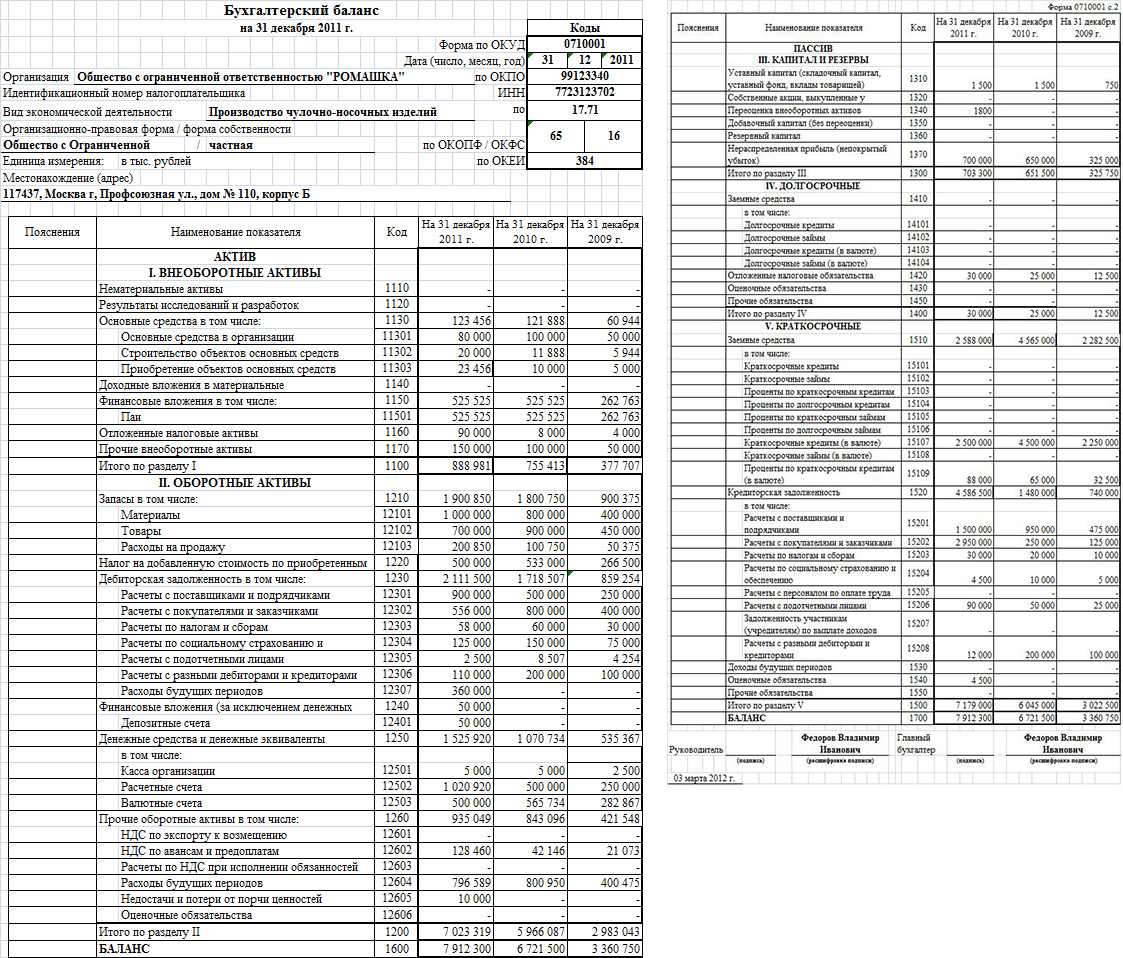

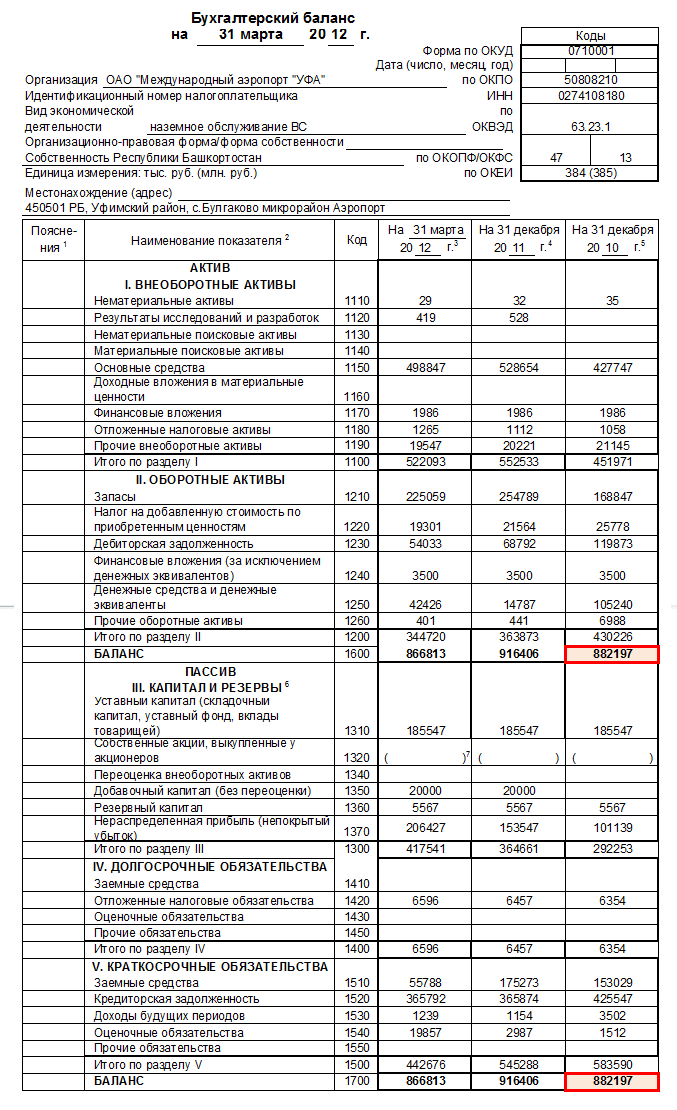

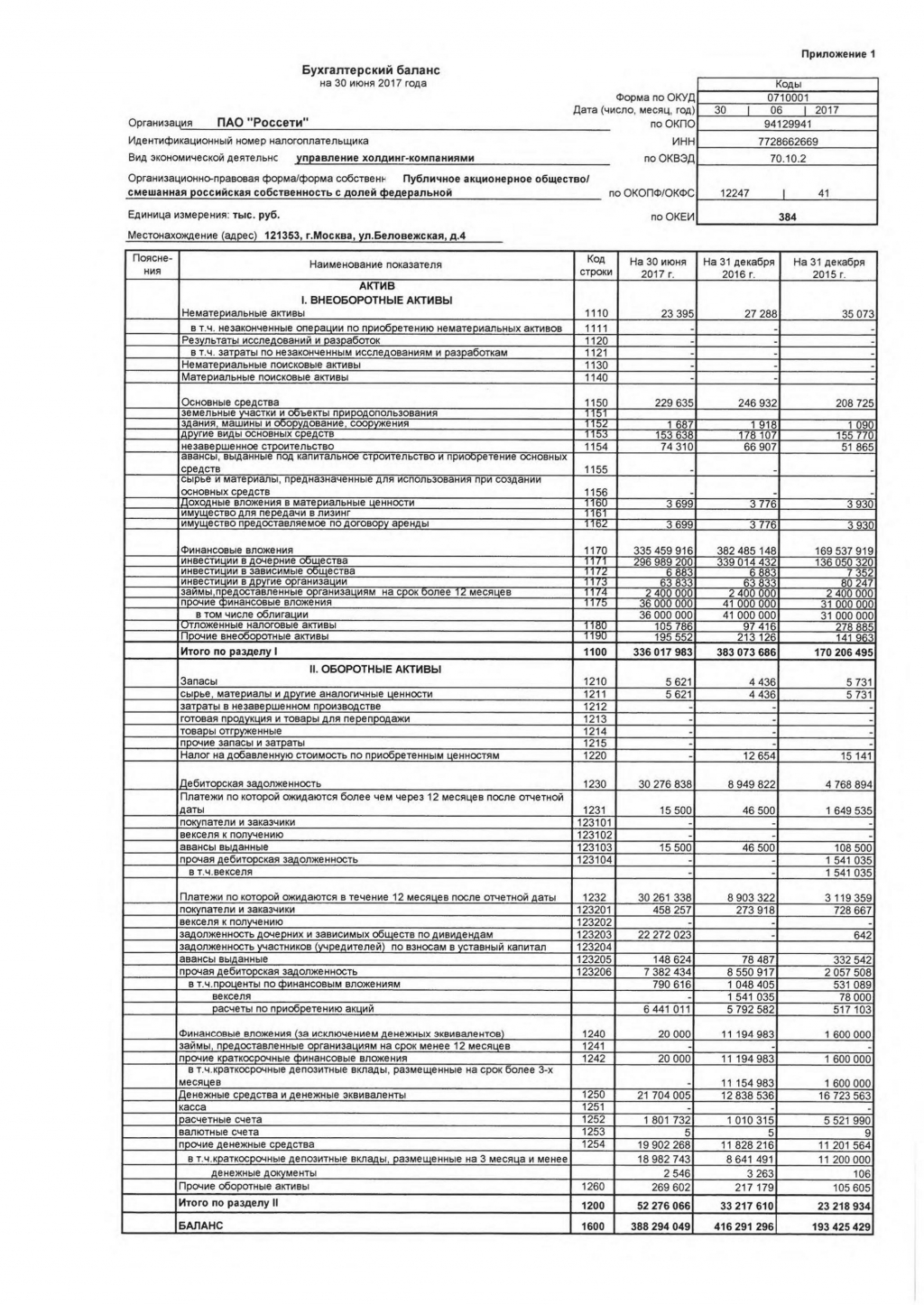

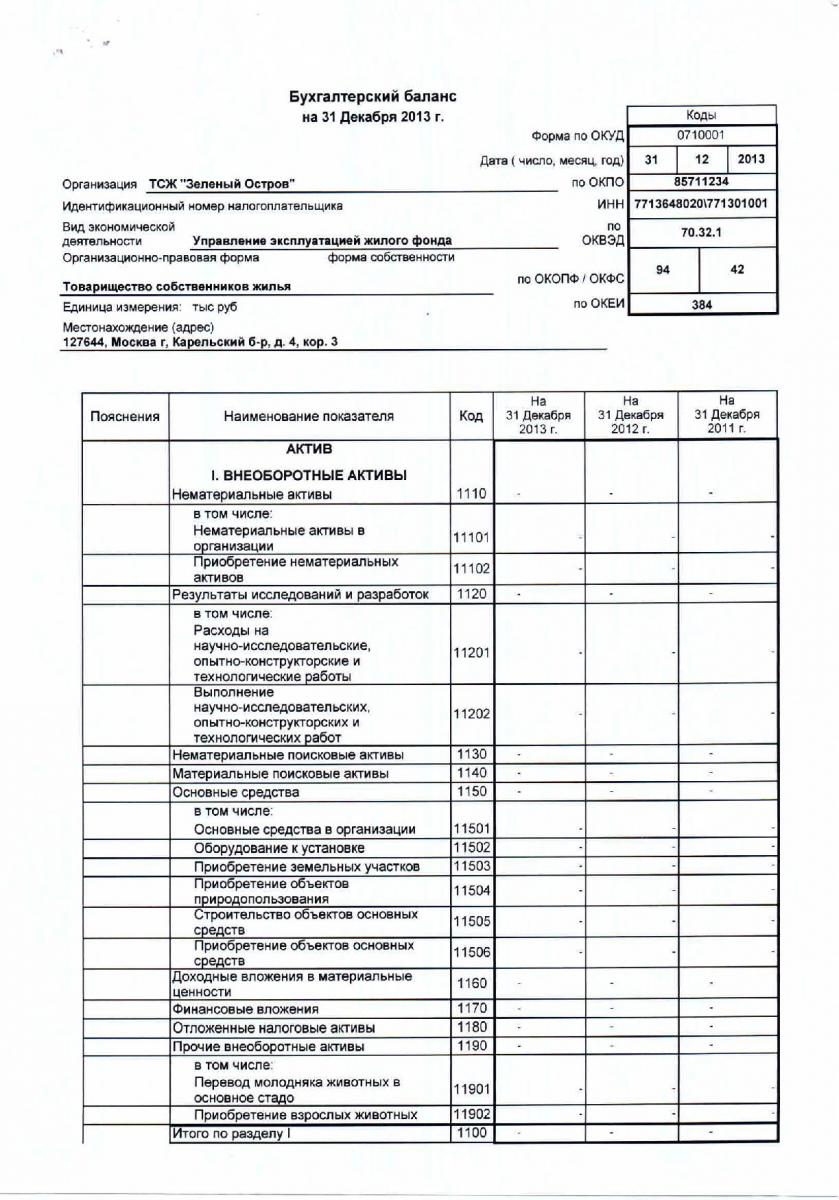

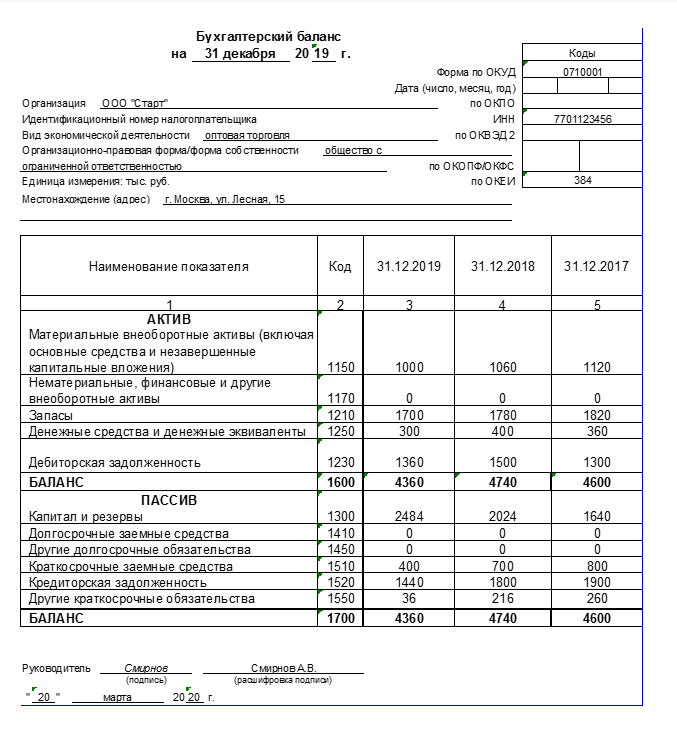

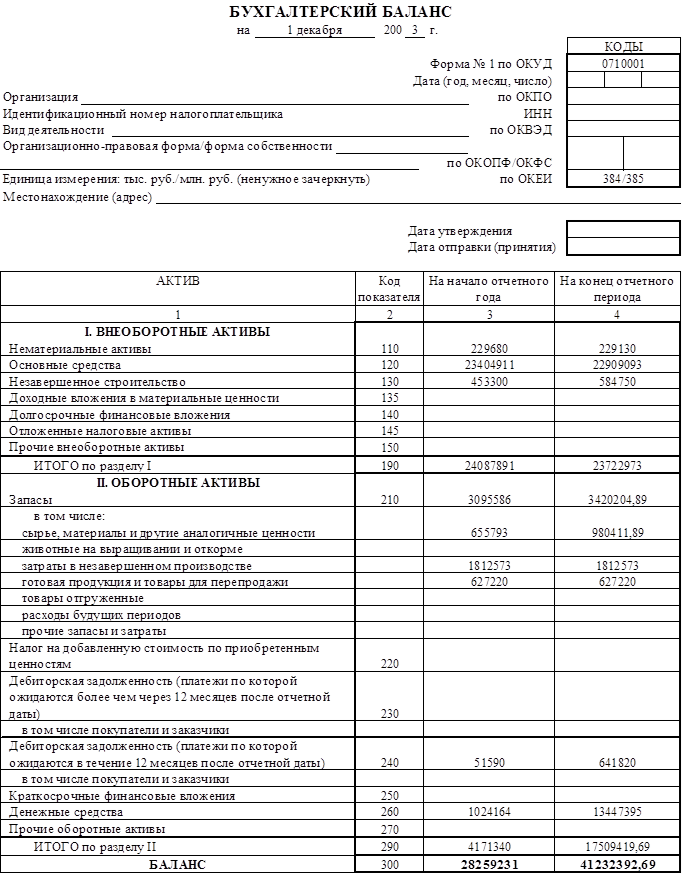

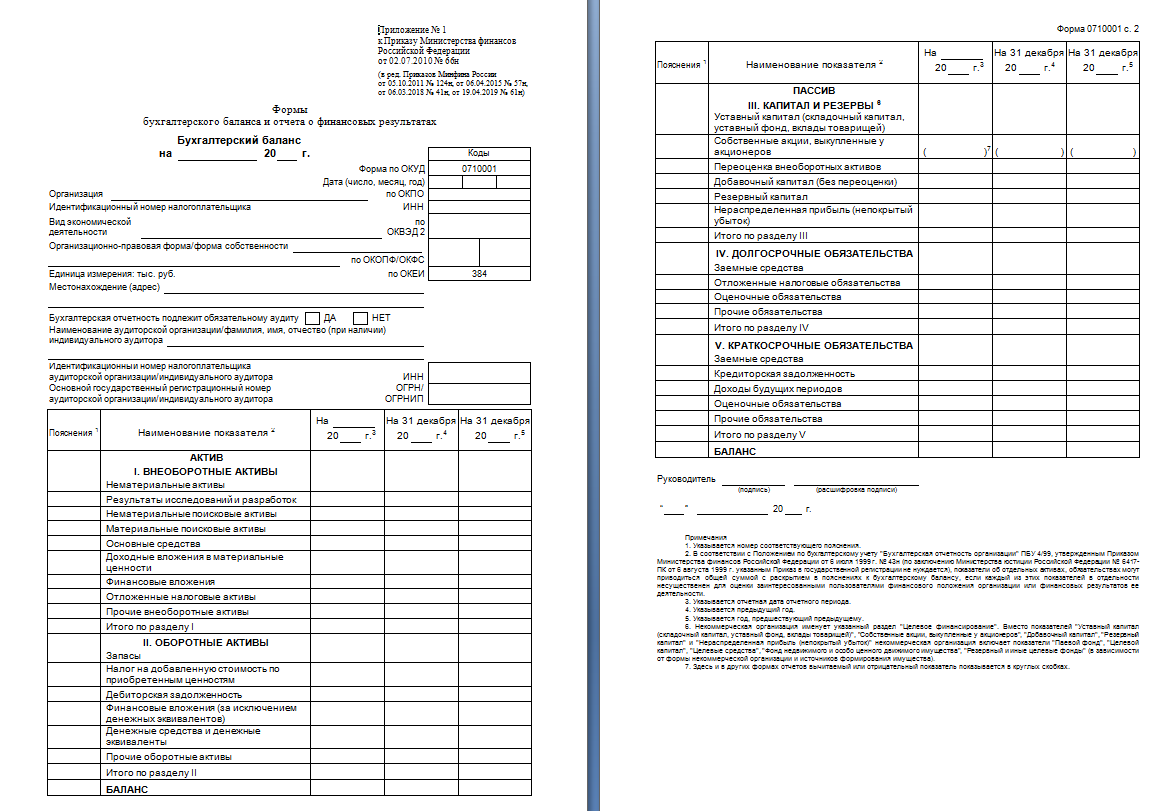

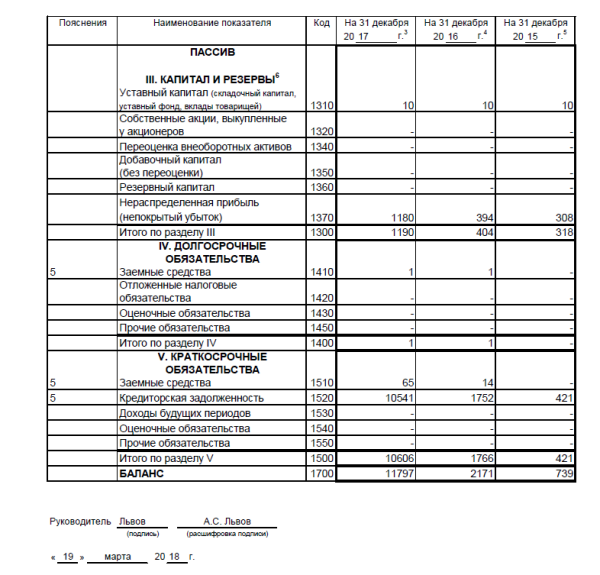

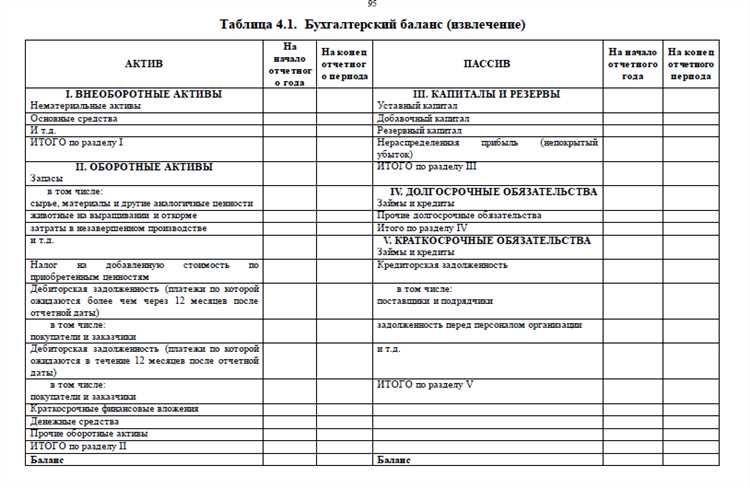

Формы бухгалтерского баланса

В России используются различные формы бухгалтерского баланса, каждая из которых имеет свои особенности и требует соответствующей детализации показателей.

Форма №1

Форма №1 является самой распространенной формой баланса в России. Она используется почти всеми организациями, вне зависимости от их размера и формы собственности. В форму №1 включаются все активы, пассивы и собственный капитал организации на конец отчетного периода.

Показатели, которые заполняются в форме №1, детализированы и представлены в определенном порядке. Они включают в себя различные составляющие активов: основные средства, нематериальные активы, денежные средства, запасы и т.д.

В рамках пассивов в форму №1 включаются краткосрочные и долгосрочные обязательства, а также собственный капитал. При заполнении формы необходимо следить за правильностью детализации показателей, чтобы не допустить ошибок при составлении документа.

Форма №2

Форма №2 используется вместе с формой №1 и является дополнительной формой детализации баланса. Она не является обязательной для заполнения, но может использоваться организациями, которые хотят более подробно проанализировать свое финансовое состояние.

Форма №2 используется для детализации составляющих активов и пассивов, которые указываются в форме №1. В состав формы входят дополнительные показатели и расшифровки, которые позволяют получить детальную информацию о затратах и доходах организации.

Она может использоваться, чтобы узнать более детальную информацию о денежном потоке, чтобы проанализировать активы и пассивы, стоимость имущества и запасов, а также чтобы принять решение о долгосрочных и краткосрочных инвестициях.

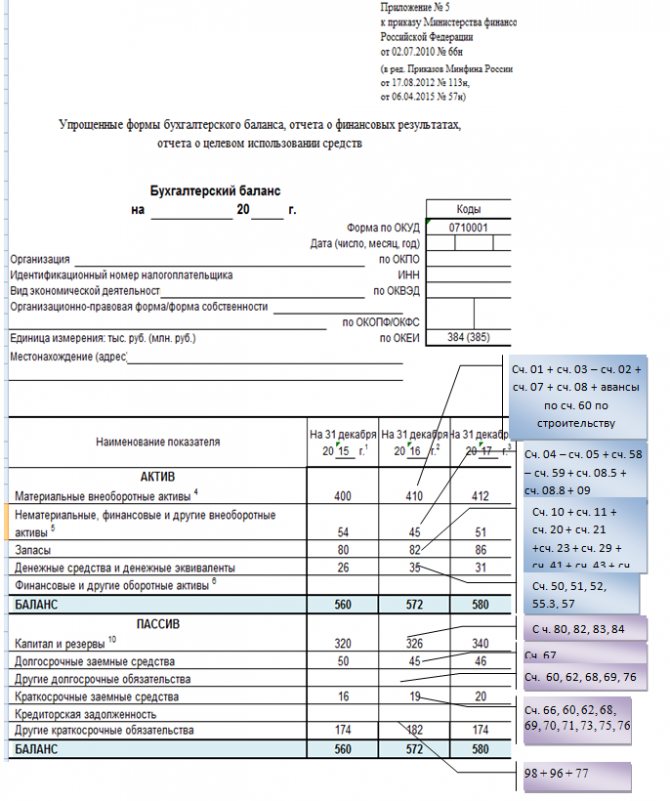

Упрощенная форма баланса

Упрощенная форма зачастую используется малыми предприятиями, которые не ведут сложной учетной политики и не имеют значительного объема оборотов. Также она может использоваться в случае, когда организация не обязана предоставлять отчетность в форме №1. В упрощенную форму баланса в основном включаются оборотный актив и краткосрочные обязательства. Основной целью упрощенной формы является предоставление минимальной информации о финансовом состоянии компании.

Ликвидность активов

Ликвидность активов – параметр, который отражает насколько быстро тот или иной актив может быть конвертирован в денежный эквивалент. Условно, беря в учет данную характеристику, ликвидные активы могут быть разделены на три основные категории.

Высоколиквидные – активы, которые могут быть быстро и выгодно распроданы. К данной категории относят:

- акции и облигации успешных компаний;

- ценные нематериальные активы для трейдинга, такие как нефть, золото, криптовалюты и фиатные валюты стран с растущей экономикой (доллары, евро);

- недвижимость в перспективном районе.

Следующая категория – среднеликвидные активы. В нее можно вынести все, что гарантированно принесет доход, но требует длительного удержания или ожидания.

Например, среднеликвидным активом можно назвать банковские вклады или инвестиции в начинающие проекты. Среднеликвидным будет также вложение в ценные ресурсы с меньшим спросом, такие как зерно, серебро или чистые куски золота в физическом воплощении.

К этой же категории можно отнести валюты, в том числе и цифровые, способные принести доход в перспективе, например, китайский юань или начинающий токен привлекательного проекта. Недвижимость в спальном районе, которую проблематично сдать или продать, также может быть отнесена к среднеликвидной группе.

Низколиквидными активами считают товары и предметы, которые требуют значительных временных затрат для продажи. Например, недвижимость в нереспектабельном районе, предметы антиквариата и искусства. Низколиквидные активы со временем также могут терять в стоимости.

Актив может стать пассивом и наоборот

Например, из квартиры, которую владелец сдал в аренду, неожиданно съехали люди. Владелец остаётся собственником квартиры и несёт бремя расходов: плата за квартиру, коммунальные услуги, ремонт, налоги и т.п. Всё это делает его беднее, значит, квартира считается пассивом. Но когда эту квартиру снова возьмут в аренду, она опять будет источником дохода. Следовательно, можно сделать вывод: пассив делает человека беднее, а актив – богаче.

Обратите внимание ещё на два примера:

- выше говорилось, что приобретение автомобиля считается пассивом. Если допустить, что владелец машины решил работать на ней таксистом, автомобиль становится активом, так как будет приносить доходы;

- недвижимое имущество (дома и квартиры), приобретённое для сдачи в аренду, является инвестициями, следовательно, приносит прибыль. Даже если учитывать рост инфляции на 15 -20% в год, стоимость недвижимости с течением времени растёт, и подобные вложения приносят владельцу прибыль.

Малообеспеченные люди, как правило, тратят все доходы. Все средства расходуются на еду, коммунальные расходы, налоги, интернет, связь и развлечения. Денег едва хватает до следующей зарплаты. Человек вынужден брать деньги в долг, потом погашает долги и так всё время. Для приобретения активов нет возможностей.

У людей среднего класса немалые расходы равны немалому количеству заработанных денег. Эти люди привыкли вести достойный образ жизни и приобретают много пассивов: дом, дачу, машину и т.д. Зачастую, чтобы сделать эти приобретения, они берут долги. Получается, чем выше их доходы, тем больше расходы. Средний класс много платит, чтобы покрыть свои долги: чем больше заработка, тем больше трат.

Богатые, обеспеченные люди отличаются тем, что стараются избавляться от пассивов, и приобретать активы. Если сильно хочется приобрести пассив, они сначала приобретают дорогой актив. Состоятельные люди постоянно следят за тем, чтобы активы всегда превышали пассивы.

К примеру, захотелось приобрести новый автомобиль. Сначала необходимо купить недвижимость и сдать её в аренду, и только после этого купить машину. Можно с уверенностью сказать, что пассивные доходы создаются при помощи активов.

Классификация бухгалтерских балансов

Классификация бухгалтерских балансов осуществляется по различным признакам:

- временным: вступительный, начальный, проверочный, заключительный или ликвидационный;

- содержащиеся сведения: общий и частный.

Вступительный баланс необходим на самом первом этапе становления компании, начальный – ежегодный баланс для отчета по прошедшему году и сведений о состоянии, с которым организация входит в новый год.

Каждый квартал составляется промежуточный баланс, который корректируется в конце года. В случае закрытия компании необходим ликвидационный бухгалтерский отчет.

Суть грамотного бухгалтерского баланса сводится к уравнению двух важных частей: актива и пассива. В них содержатся сведения об экономическом положении и коммерческой деятельности компании.

Последовательность изучения баланса

Баланс следует читать в определенной последовательности. Это позволит правильно проанализировать всю информацию.

Как оценить платежеспособность организации на основании бухгалтерского баланса?

Формальное изучение баланса

Сначала выполняется поверхностная проверка. Устанавливается правильность заполнения, содержание всей необходимой информации. Внешний вид документа сравнивается со стандартом. Проверяется указание отчетного периода, подписи ответственных лиц. На документах также должна стоять печать.

Затем бумага проверяется по своему содержанию. Анализируется правильность значений по разделам. Также проверяются цельные значения. Устанавливается правильность произведенных расчетов

Особое внимание нужно обратить на суммы в разделах «итого» и «баланс»

Экспресс-анализ

Экспресс-анализ позволяет извлечь самые общие сведения о финансовом состоянии компании. Он обеспечивает возможность определения потенциальных тенденций развития. Преимущества такого анализа: экономия времени, отсутствие нужды в сложных расчетах. Осуществить экспресс-анализ может и руководитель без соответствующих знаний. Процедура подразделяется на эти этапы:

- Изучение аудиторское заключение. В этом документе содержится ряд ключевых расчетов. То есть руководителю не нужно будет выполнять их самостоятельно.

- Изучение положений учетной политики. В частности, нужно изучить эти моменты: начисление амортизации, определение порядок оценки продукции, метод списания запасов, создание резервов и фондов, оценка дебиторских и кредиторских долгов, начисление дивидендов.

- Обнаружение опасных моментов в деятельности. К примеру, это могут быть убытки, просроченные и безнадежные долги. Необходимо изучить динамику этих слабых мест.

Анализируются базовые индикаторы, содержащиеся во вспомогательных таблицах. Это доход на одну ценную бумагу, показатели рентабельности капитала. Процедура включает в себя эти этапы:

- Проверку пояснительной записки, в которой изложены пояснения.

- Анализ финансового положения.

- Формулирование заключений по итогам анализа.

Финансовый анализ нужен в том случае, если информации из пояснительной записки оказалось недостаточно.

Пространственный анализ

Проводится глубокая оценка состояния значений. Осуществляется этими инструментами:

- Горизонтальный. Показатели анализируются в сравнении со старыми показателями.

- Вертикальный. Проводится рассмотрение состава ключевых значений.

Перед анализом нужно разобрать, что именно значит тот или иной показатель баланса.

Активы

Положительным моментом считается увеличение совокупной валюты. Если компания переживает финансовый кризис, хорошим значением считается сохранение прежней общей суммы активов. Если происходит уменьшение показателя, это является негативным симптомом. Если оборотные активы превышают внеоборотные активы, это свидетельствует о мобильности ресурсов. Если произошло даже небольшое уменьшение показателя «Основные средства», модно сделать вывод об отсутствии модернизации на предприятии. Если произошло существенное сокращение значения, можно сделать вывод об уменьшении производственных мощностей. То есть у компании нет средств на модернизацию и обновление. Это уменьшает привлекательность субъекта для инвесторов, а также конкурентоспособность.

ВАЖНО! При анализе активов нужно иметь в виду специфику деятельности субъекта

Пассивы

Положительным моментом является увеличение значений раздела «Капитал». Если происходит повышение прибыли и резервного капитала, начинает создаваться запас экономической устойчивости компании. Позитивным моментом также является превышение капитала фирмы над заемным капиталом. Фирма с такими значениями может осуществлять свою деятельность на собственные средства.

Нужно просмотреть значения строки «Заемные средства». Наличие банковских долгов – это нормальное явление. Однако если количество задолженностей превышает некоторый порог, это может негативно сказаться на независимости организации.

Рассмотрим признаки баланса устойчивой компании:

- Валюта баланса увеличивается.

- Скорость роста оборотных активов превышает скорость роста внеоборотных активов.

- Капитал субъекта больше объема займов.

- Дебиторские и кредиторские долги приблизительно равны.

По таким простым признакам, исходя из баланса, можно определить состояние компании.

Пассивы в бухгалтерском учете

Пассивы – это те элементы баланса, которые отражают обязательства предприятия перед третьими лицами. Что это значит?

Давайте разберемся простым языком. Представьте, что вы – владелец магазина, который продаёт сырье для производства мебели. У вас есть свои поставщики, которые доставляют вам необходимые материалы. Когда вы получаете их, вы обязаны оплатить счета поставщиков.

В бухгалтерском балансе эта сумма появляется в разделе «пассивы», так как это долг вашего предприятия перед внешними контрагентами.

Итак, в бухгалтерском балансе каждого предприятия на первом месте стоят активы, на которые можно тратить деньги, и только потом – пассивы, которые показывают, какие обязательства необходимо выполнить.

Почему должны быть равны в бухучете

Так как активы формируются только за счет пассивов и не могут появиться иным образом, то можно сделать важный вывод: общая сумма активов предприятия всегда равна общей сумме пассивов.

Ничто не может изменить это равенство. Активы не могут появиться из ниоткуда.

В любой момент времени можно провести сверку данных показателей, составив бухгалтерский баланс. Если равенство соблюдается, значит, на предприятии бухучет ведется правильно.

Если равенство нарушено, значит в ведении бухгалтерского учета есть ошибки, которые нужно выявить для восстановления баланса.

Предприятие ежегодно формирует главных бухгалтерский отчет предприятия – баланс и сдает его в налоговую на проверку с целью подтверждения ведения учета. Если баланс не будет соблюдаться, то компания не сможет отчитаться перед налоговой службой.