Строки 1510 (610), 1520 (620), 1530, 1540, 1550 и 1500 с расшифровкой

В прежней редакции формы строка 1510 бухгалтерского баланса с расшифровкой была строкой 610 бухгалтерского баланса. Она содержит информацию о заемных средствах краткосрочного характера (счета 66 и 67).

Строка 1520 бухгалтерского баланса с расшифровкой до 2020 года была строкой 620. В ней отражается краткосрочная задолженность перед партнерами, персоналом и пр. Строка 1530 содержит сальдо счета 98.

Строка 1540 — это пассивы, отражаемые по кредиту счета 96, срок которых менее 12 месяцев.

Строка 1550 — это все иные обязательства, не нашедшие отражения в предыдущих строках.

Строка 1500 содержит итоговый результат по разделу 4.

Какие счета участвуют в формировании основных средств бухгалтерского баланса

Эти счета являются основными, которые участвуют в формировании разделов основных средств бухгалтерского баланса:

-

Счет 01 “Основные средства” – на этом счете учитываются наличие и движение основных средств предприятия.

-

Счет 02 “Амортизация основных средств” – предназначен для учета амортизации основных средств.

-

Счет 08 “Вложения во внеоборотные активы” – применяется тогда, когда происходит вложение средств ОС.

-

Счет 19 “НДС по приобретенным ценностям” – используется при учете НДС по основным средствам, подлежащим возмещению из бюджета.

-

Счет 20 “Основное производство” – на нем могут учитываться затраты (амортизация, электроэнергия, ремонт и т.д.), если для производства продукции используется основное средство (оборудование).

-

Счет 58 “Финансовые вложения” – применяется для учета вложений во внеоборотные активы, включая основные средства.

-

Счет 60 “Расчеты с поставщиками и подрядчиками” – используется для учета расчетов с поставщиками, которые поставляют основные средства.

-

Счет 66 “Расчеты по краткосрочным кредитам и займам”, 67 “Расчеты по долгосрочным кредитам и займам” – используются для учета кредитов и займов, полученных на приобретение или строительство основных средств.

-

Счет 69 “Расчеты по социальному страхованию и обеспечению” может задействоваться при расчете отчислений на социальное страхование работников, занятых в использовании основного средства.

-

Счет 70 “Расчеты с персоналом по оплате труда” – участвует в формировании затрат на строительство или покупку основных средств, если такие затраты осуществляются работниками предприятия.

-

Счет 83 “Добавочный капитал” – может использоваться для отражения увеличения стоимости основных средств за счет добавочного капитала.

-

Счет 98 “Доходы будущих периодов” – на нем учитываются доходы, полученные в результате приобретения основных средств, которые будут списываться на прибыль в течение определенного периода.

Что относят к основным средствам

К ОС относят материальные активы, которые используются в деятельности предприятия длительное время (более одного года) и имеют существенную стоимость, а именно:

-

здания и сооружения;

-

машины и оборудование;

-

транспортные средства;

-

инструменты и инвентарь;

-

земельные участки;

-

объекты интеллектуальной собственности.

Остаточная стоимость ОС

Остаточная стоимость ОС – это стоимость ОС за вычетом накопленной амортизации. Остаточная стоимость показывает фактическую стоимость ОС, которая еще не списана на затраты в виде амортизации.

Рассчитывается остаточная стоимость по формуле:

Остаточная стоимость = Первоначальная стоимость – Накопленная амортизация,

где первоначальная стоимость – стоимость приобретения или создания ОС, накопленная амортизация – сумма амортизации, начисленная за весь период эксплуатации ОС.

Капитальные вложения в основные средства: отражение в балансе

Капитальные вложения в ОС – это затраты на создание, расширение, реконструкцию или модернизацию объектов ОС. В бухгалтерском учете капитальные вложения учитываются на специальном счете 08 “Вложения во внеоборотные активы”.

В балансе капитальные вложения отражаются во втором разделе “Оборотные активы” по статье “Незавершенное строительство”. Это означает, что в балансе отражаются только те капитальные вложения, которые еще не завершены и не введены в эксплуатацию. После ввода объекта в эксплуатацию, затраты на его создание списываются на амортизацию и не учитываются в балансе.

Профильные и непрофильные активы

Существуют также профильные и непрофильные ресурсы, зависящие от направления деятельности предприятия. Профильные ресурсы – имущество и денежные средства, используемые непосредственно в производстве и сбыте продукции. Это практически все сбережения, соответствующие виду деятельности предприятия, без которых невозможно развитие и получение прибыли.

Непрофильными ресурсами считается любая собственность и денежные средства, которые в данный момент предприятием не используются и приносят только расходы. Подобную ситуацию может вызвать:

- Приватизация;

- Перепрофилирование, переход на новый сегмент рынка;

- Выкуп дешёвого имущества у предпринимателя-банкрота.

Самым лучшим примером непрофильного актива может служить собственность должников, которую банк изымает для погашения долга. Обычно банки стараются как можно быстрее продать такое имущество, но это бывает нелегко сделать за короткое время, поэтому банки некоторое время вынужденно содержат этот балласт.

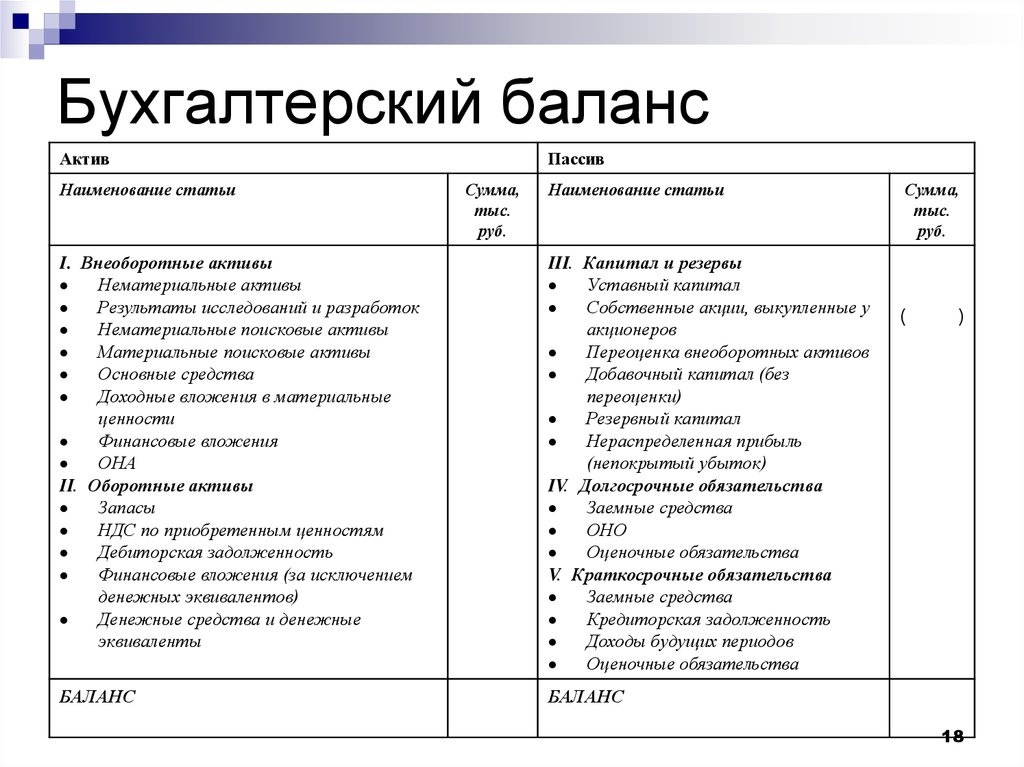

Что означают прочие внеоборотные активы в бухгалтерском балансе

В бухгалтерском балансе предприятия внеоборотные активы отражаются в первом разделе и включают основные средства, нематериальные активы, долгосрочные финансовые вложения, прочие внеоборотные активы.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности (ПБУ) строго определяет критерии, на основании которых имущество компании может быть отнесено к той или иной категории активов. К прочим относятся те из них, которые не могут быть поставлены на учет в составе ни одной из первых трех групп. При этом срок их обращения должен превышать 12 месяцев.

Прочие внеоборотные активы включают в себя:

- Вложения во внеоборотные активы. Инвестиции, направленные на создание основного капитала компании.

- Оборудование, требующее монтажа. В некоторых случаях оборудование может быть введено в эксплуатацию только после проведения подготовительных работ: сборки и установки с обязательным креплением к фундаменту или опорам.

- Расходы будущих периодов. Это затраты, которые предприятие несет в один период времени, но на производство они относятся через определенный срок. Например, предприятие закупило материалы для проведения текущего ремонта. Если эти расходы сразу отнести на себестоимость продукции, это может существенно повысить цену товаров. Поэтому целесообразнее включить эти платежи в состав расходов будущих периодов, постепенно списывая их на производственные.

Анализ и примеры учета

В бухгалтерском балансе прочие внеоборотные активы отражаются в строке 1190. Для определения суммы используются остатки по счетам, представленным в таблице.

Аналитический учет ведется в разрезе каждого конкретного объекта или контрагента (в случае расчетов).

Рассмотрим конкретный пример. ООО «Абсолют» в рамках технического перевооружения производства приобретает станки на 890 тыс. руб., в том числе НДС 135 762,71 руб.

В процессе разработки проекта предприятие привлекло специализированную организацию, стоимость услуг которой составила 70 000 руб., в том числе НДС – 10 677,97 руб. Транспортные расходы – 20 000 руб., в том числе НДС 3 050,85руб.

| 07 – оборудование к установке | 60 – расчеты с поставщиками и подрядчиками | 754 237,29 | постановка на баланс расходов на покупку оборудования |

| 19 – НДС по приобретенным ценностям | 60 | 135 762,71 | отражение НДС |

| 07 | 60 | 59 322,03 | учет консультационных расходов |

| 19 | 60 | 10 677,97 | отражение НДС |

| 07 | 60 | 16 949,15 | учет транспортных расходов |

| 19 | 60 | 3 050,85 | отражение НДС |

| 68 – расчеты по налогам и сборам | 19 | 149 491,53 | зачет НДС по приобретенным ценностям |

Сама по себе величина прочих активов вряд ли о чем-то скажет. Гораздо больше информации можно получить, если проанализировать динамику этого показателя.

Если сумма на счетах по учету прочих внеоборотных активов увеличилась, возможно:

- Начался серьезный инвестиционный процесс, что может положительно отразиться на результатах работы компании в будущем.

- Расширяются масштабы деятельности предприятия.

- Некоторые подразделения работают неэффективно. Например, закупили оборудование, но монтаж провести не могут.

- Поставщики не выполняют своих обязательств. Например, предоплата за новое оборудование внесена вовремя, но станки до сих пор не поступили.

Если количество прочих внеоборотных активов уменьшилось, возможны следующие варианты:

- Введены в эксплуатацию новые здания, сооружения, производственное оборудование.

- Отнесены на производственные расходы затраты, понесенные ранее.

- Поставщики выполнили свои обязательства по уже оплаченным договорам.

В целом, увеличение по строке 1190 бухгалтерского баланса должно всегда находиться под строгим контролем руководства компании. Уменьшение чаще всего свидетельствует о снижении объема иммобилизованных средств, которые не могут генерировать прибыль.

Качественный анализ состояния и динамики прочих активов можно провести только в разрезе конкретных статей расходов.

Например, увеличился остаток по счету 60 (расчеты с поставщиками): это может говорить о совершенно разных ситуациях.

А если деньги поставщикам заплатили, а ничего взамен не получили, тогда увеличение остатка по счету означает ухудшение финансового положения компании.

Правила для сдачи бухгалтерской отчетности за 2023 год

До 1 апреля включительно все организации должны сдать бухгалтерскую отчетность. В 2018 году были изменения в формах отчетности и правилах учета. Ниже, в обзоре даны рекомендации. Что нового учесть, когда будете составлять отчетность.

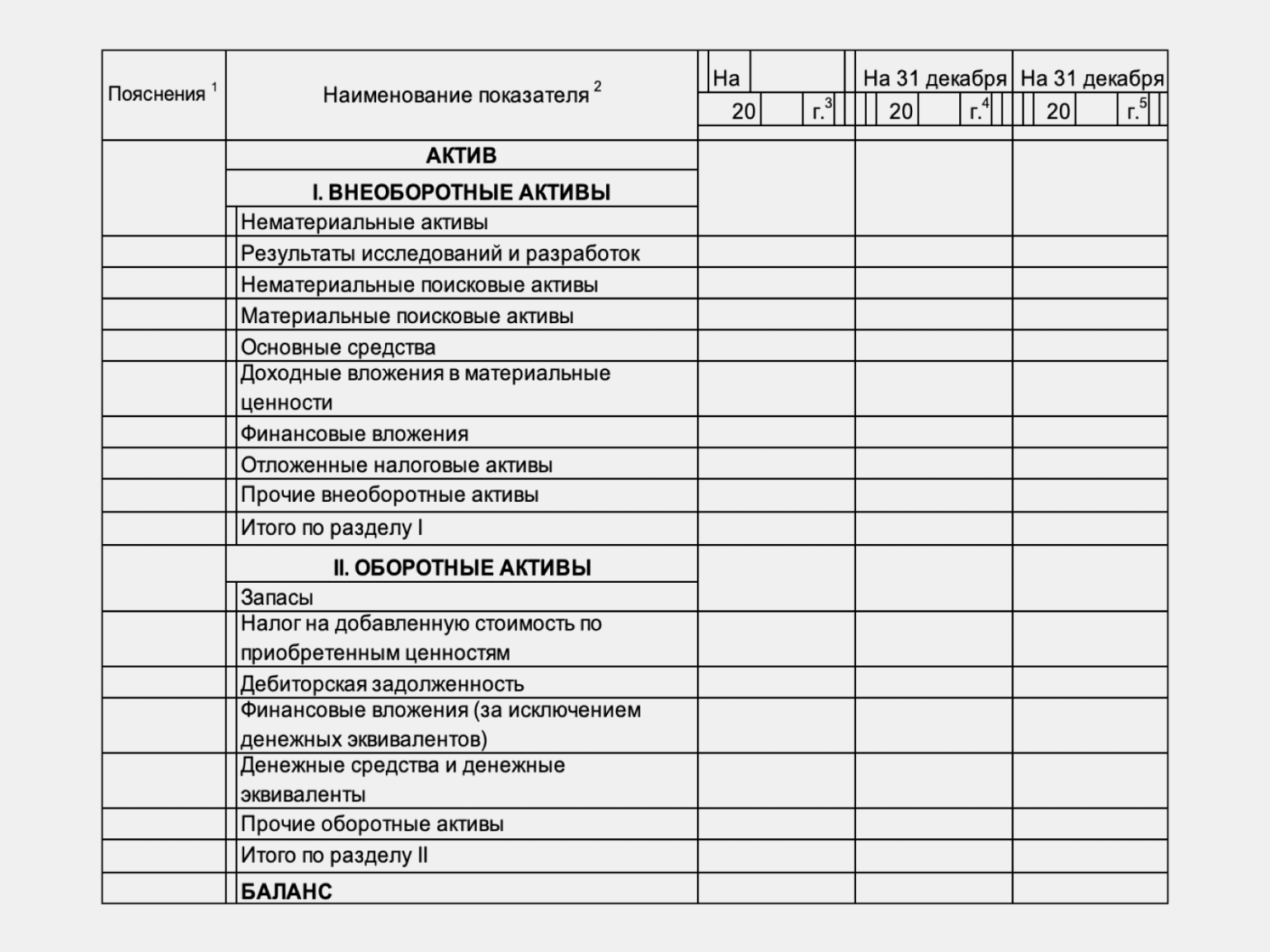

1. Сдавайте отчетность по новым формам

Сдавайте отчетность за 2023 год по формам из приказа Минфина от 02.07.2010 № 66н. Минфин в 2018 году вносил изменения в бланки (приказ Минфина от 06.03.2018 № 41н). Поправки были незначительные. Но проверьте, чтобы бланк отчетности был в действующей редакции.

Есть еще новые бланки со строкой об обязательном аудите и показателями. Которые учитывают поправки в ПБУ 18/02. Но их нельзя использовать при сдаче отчетности за 2018 год. Минфин еще не утвердил формы. Отчитываться по ним надо будет уже за 2023 год.

- Бухгалтерский баланс за 2023 годСкачать … пример ( .xls 75Кб ) + пустой бланк ( .xls 54Кб )

- Отчет о финансовых результатах за 2023 годСкачать … пример ( .xls 60Кб ) + пустой бланк ( .doc 70Кб )

- Отчет о движении денежных средствСкачать … пример + пустой бланк

- Отчет о целевом использовании средствСкачать … пример + пустой бланк

2. Представляйте отчеты в том же составе

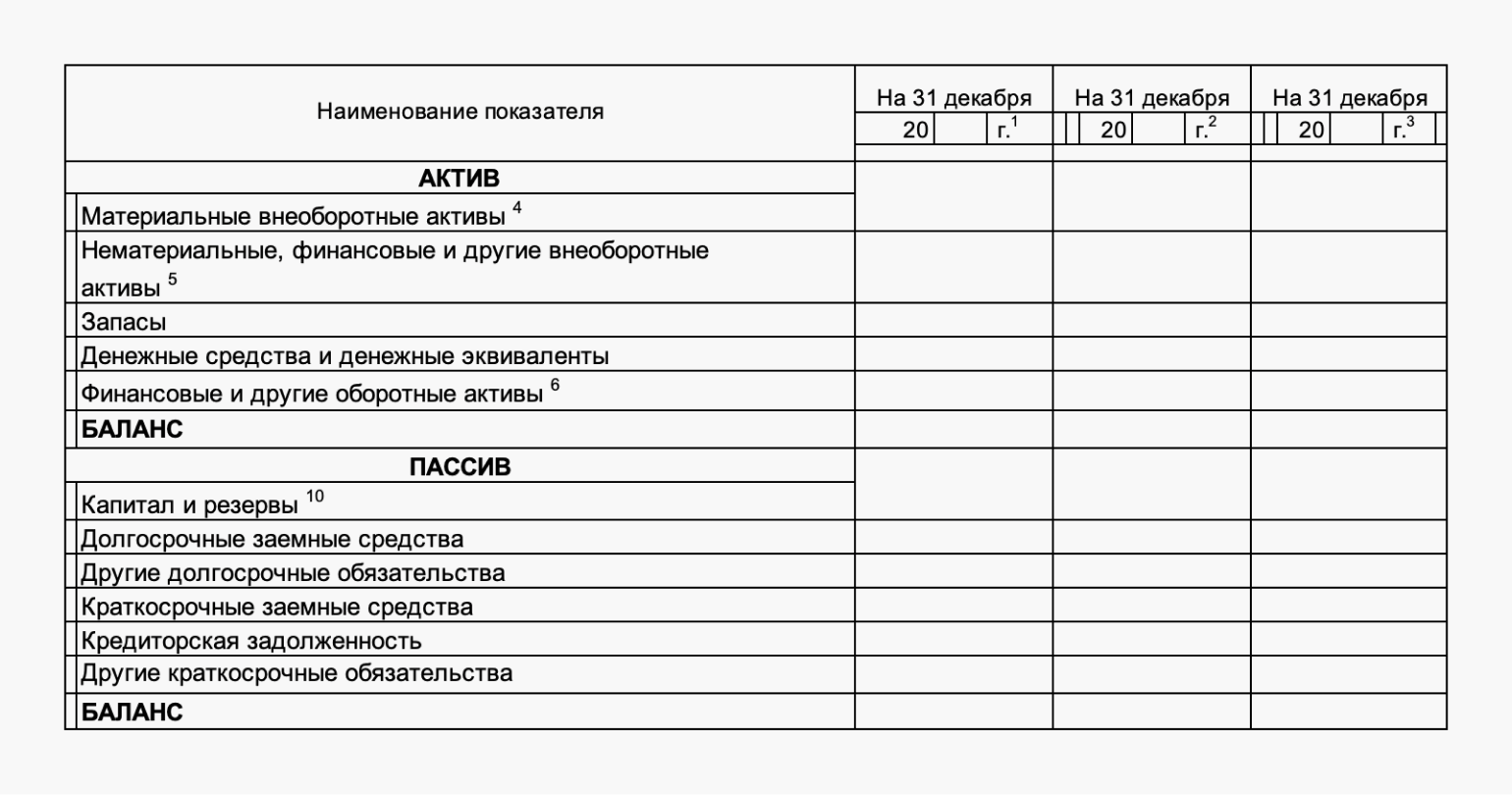

Состав бухгалтерской отчетности за 2018 год не изменился. Он зависит от того, как и у кого вы ведете учет. В общем порядке, по упрощенной форме или в некоммерческой организации.

| Тип организации | Состав бухотчетности |

|---|---|

| Организации, которые ведут бухучет в общем порядке | Бухгалтерский балансОтчет о финансовых результатахОтчет о движении денежных средствОтчет об изменении капиталаПояснения |

| Организации, которые вправе вести бухучет по упрощенной форме | Бухгалтерский баланс по упрощенной форме ( .doc 60Кб )Отчет о финансовых результатах по упрощенной форме ( .doc 47Кб )Организация, которая ведет бухучет по упрощенной форме вправе выбрать, по каким формам сдавать бухотчетность: общим или упрощенным |

| Некоммерческие организации | Бухгалтерский балансОтчет о целевом использовании денежных средствОтчет о финансовых результатах. Если НКО получала прибыль от коммерческой деятельности. И доходы от этой деятельности существенныПоясненияНКО могут сдавать Бухгалтерский баланс. И Отчет о целевом использовании средств по упрощенным формам. И не представлять пояснения. Если ведут бухучет в упрощенном порядке |

3. Сдавайте отчетность в статистику

Бухгалтерскую отчетность за 2018 год представьте и в ИФНС, и в Росстат. Если организация обязана проходить обязательный аудит. В статистику еще нужно сдать аудиторское заключение. Когда организация не подлежит обязательному аудиту. Но в статистике требуют аудиторское заключение, отправьте пояснение. Что вы не обязаны его представлять. Отправлять аудиторское заключение за 2018 год в ИФНС не требуется.

4. Пояснения к отчетности обязательны

Пояснения к бухгалтерской отчетности обязательны. Если ведете бухучет по общим правилам. Составлять пояснения необязательно. Только когда ведете учет по упрощенным правилам.

Форму и содержание пояснений организация вправе определить самостоятельно. Составить пояснения можно в текстовой или табличной форме. Если заполняете пояснения в табличной форме, учитывайте пример. Приведенный в приложении 3 к приказу Минфина от 02.07.2010 № 66н.

В пояснениях отражают дополнительную информацию к другим формам отчетности. Чаще всего это расшифровка отдельных показателей баланса. И отчета о финансовых результатах.

Готовые образцы пояснений, которые помогут расшифровать данные дебиторской и кредиторской задолженности

- Пояснения по дебиторской задолженностиПонадобится: если у организации в бухучете дебиторская задолженность, в том числе покрытая резервом по сомнительным долгам. Скачать … ( .doc 65Кб )

- Пояснения по кредиторской задолженностиПонадобится: если у организации в бухучете отражена кредиторская задолженность, в том числе просроченная. Скачать … ( .doc 66Кб )

Доходные вложения в материальные ценности (внеоборотные активы предприятия)

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Многие компании получают дополнительный доход благодаря предоставлению во временное пользование (или владение) другим организациям каких-либо вещественных ценностей. Нередко компания уже успела вложить средства в такие материальные ценности, а значит, эти вложения считаются доходными (ведь передача имущества приносит фирме прибыль). Соответственно, такие инвестиции и становятся доходными вложениями в материальные ценности — внеоборотными активами.

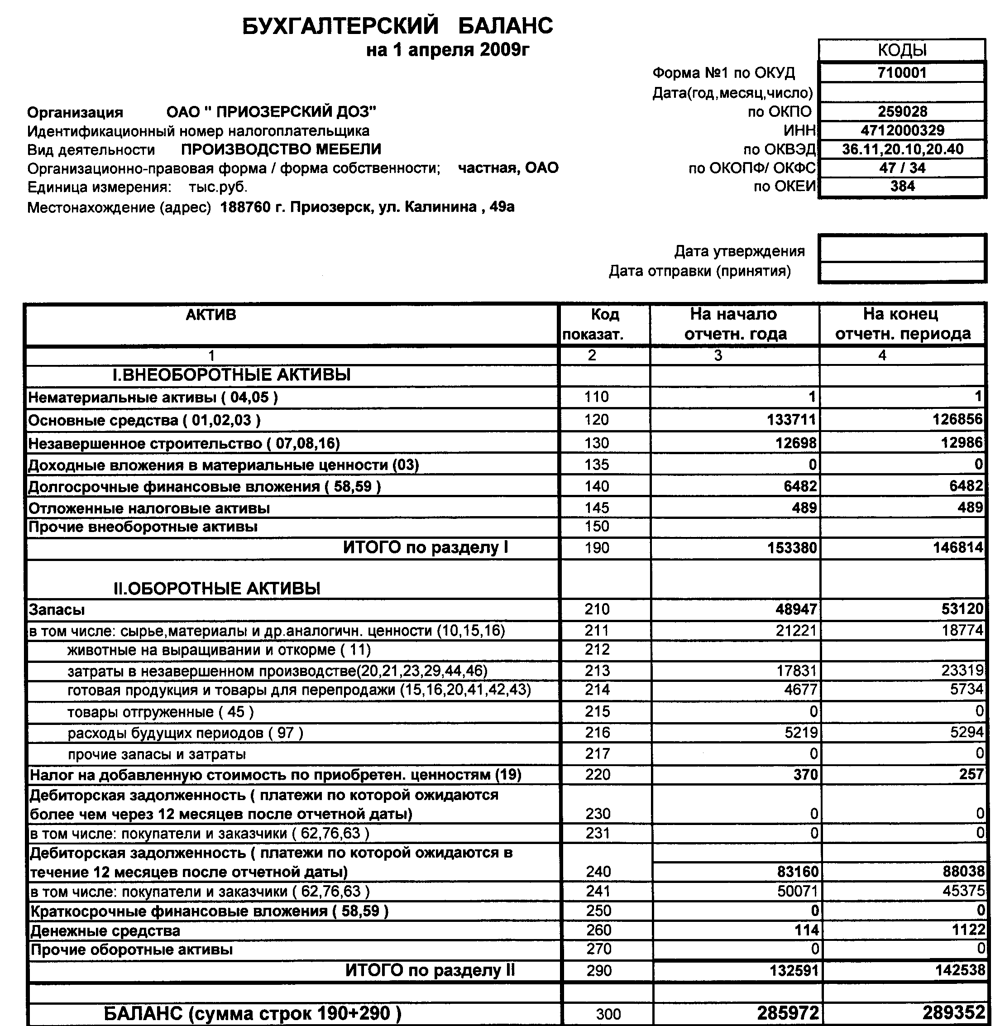

Прочие внеоборотные активы (строка 1190)

Стоимость всех внеоборотных активов, которые не нашли отражения в других строках бухгалтерского баланса, отражается по строке 1190. К таковым относятся:

- Затраты последующих периодов, имеющие сроки списания, превышающие 1 год, например:

- паушальный взнос за средства индивидуализации, за право пользования итогами интеллектуальной работы;

- затраты на освоение природных ресурсов и т.д.

- Предоплата, аванс за оказанные услуги и выполненные работы, оплаченные с целью возведения объектов ОС.

- Затраты на незавершенные НИОКР, расходы на объекты, которые в будущем будут вписаны в бухгалтерскую отчетность как НМА и ОС (это вложения во внеоборотные активы).

- Требующее монтажа оборудование:

- оборудование, которое будет введено в эксплуатацию только после того, как будут собраны его части, и когда его прикрепят к несущим конструкциям здания/сооружения;

- запасные части к такому оборудованию.

- Многолетние насаждения, не достигшие возраста эксплуатации.

В следующей таблице продемонстрировано, на основании каких счетов бухучета заполняется стр. 1190 бухгалтерского баланса:

| Внеоборотный актив |

Счет бухучета*

*ДС — дебетовое сальдо |

| Затраты будущих периодов, срок списания которых составляет не менее 1 года | ДС сч.97 “Расходы будущих периодов” |

| Предоплата и авансы за оказанные услуги и выполненные работы по возведению ОС | ДС сч.60 “Расчеты с поставщиками и подрядчиками” соответствующего с/сч. |

| Расходы компании в объекты, которые в дальнейшем принимаются к бухучету как НМА и ОС, и затраты в отношении незавершенных НИОКР | ДС соответствующих с/сч. к сч.08 “Вложения во внеоборотные активы” |

| Требующее монтажа оборудование | ДС сч.07 “Оборудование к установке”.

ДС сч.15 “Заготовление и приобретение МЦ” в части оборудования, требующего монтажа. Сальдо сч.16 “Отклонение в стоимости МЦ” по части еще не установленного оборудования. |

| Многолетние насаждения, не достигшие возраста эксплуатации | ДС сч.01 “ОС”, с/сч. “Молодые насаждения”. |

Что такое внеоборотные активы предприятия

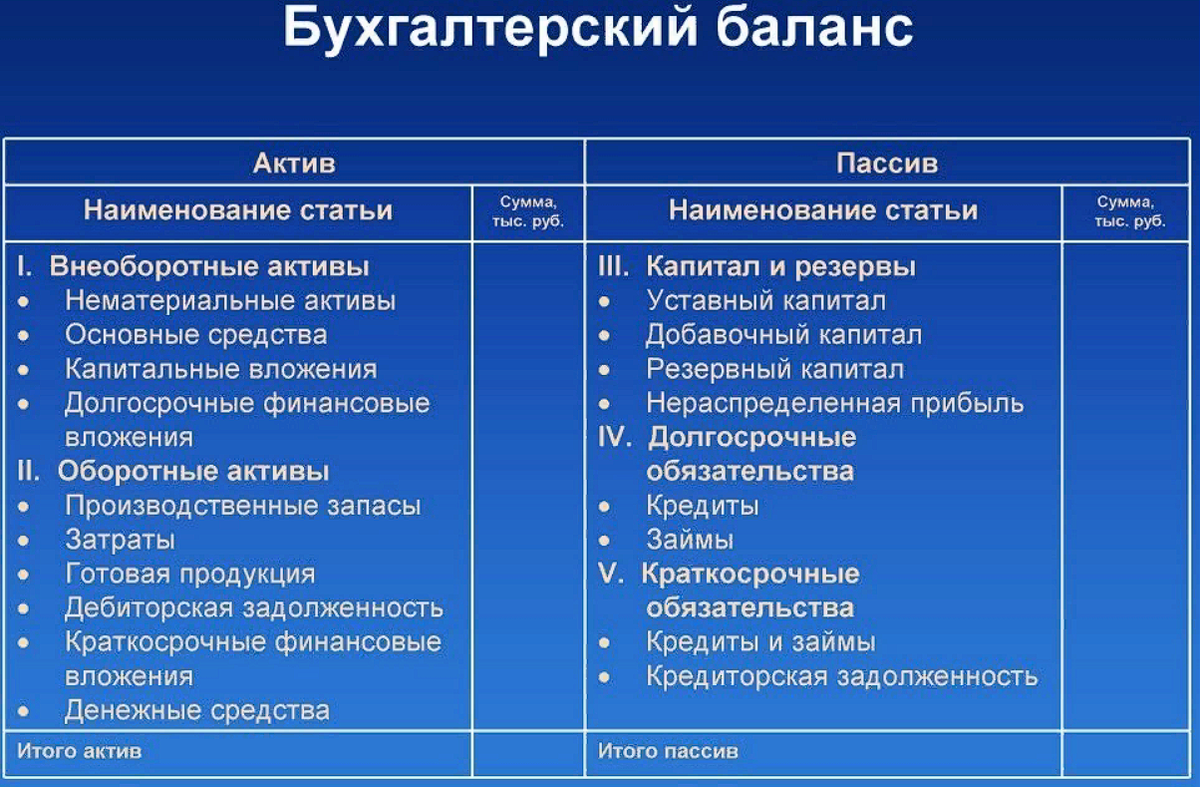

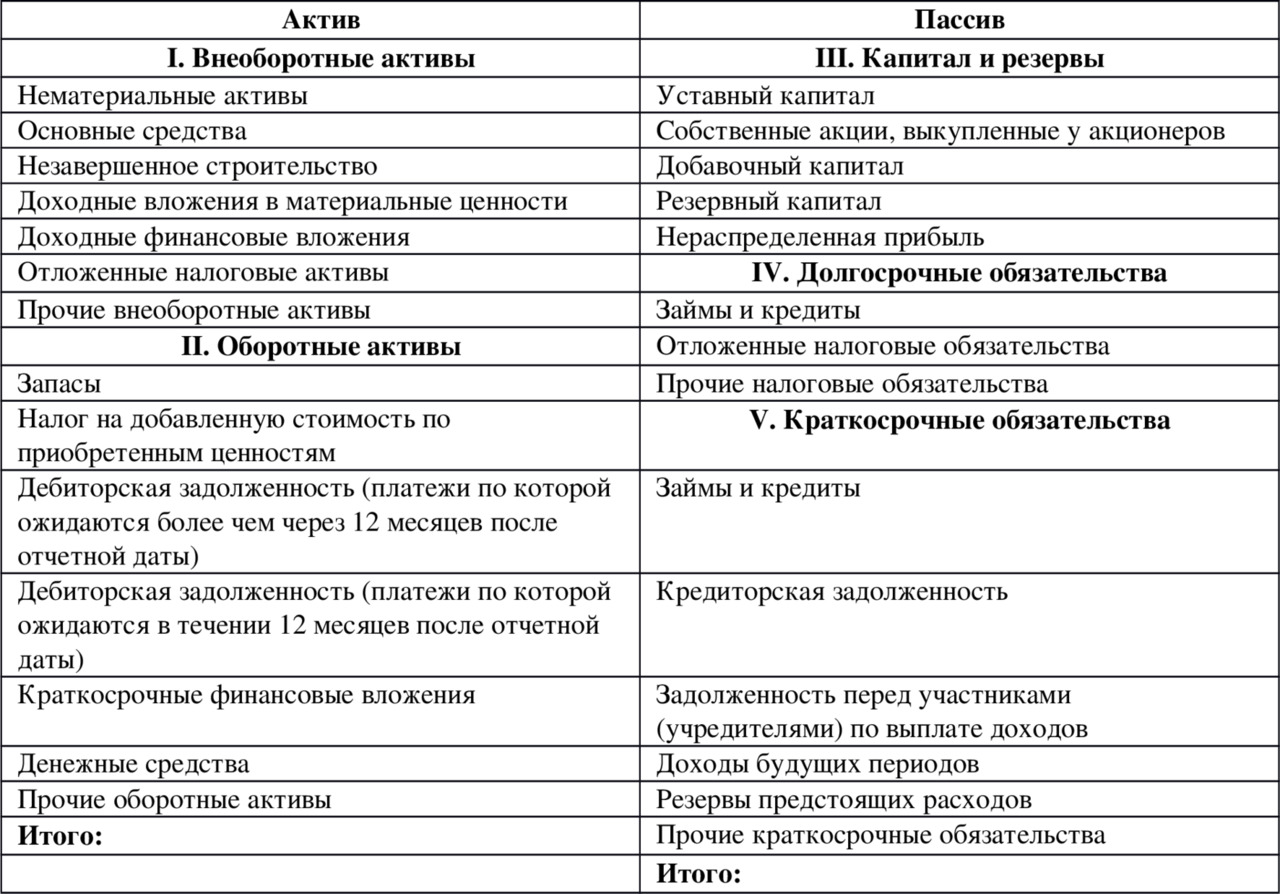

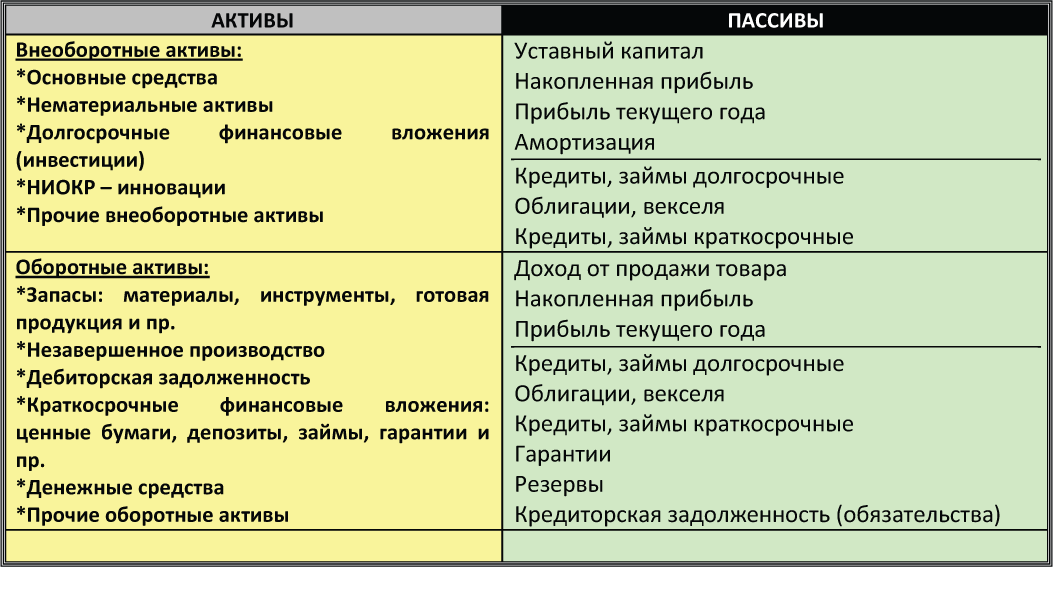

В любых предприятиях на бухгалтерском балансе числятся оборотные и внеоборотные активы (имущество), которые участвуют в производственном процессе, и без которых коммерческая деятельность неосуществима.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Под внеоборотными активами понимаются такие объекты имущества, для которых справедливы следующие утверждения:

- они применяются в ходе осуществления предпринимательской деятельности компании на протяжении более чем 12 месяцев;

- их стоимость переносится на цену готового товара (услуги, работы);

- они полезны коммерческой организации, приносят доход.

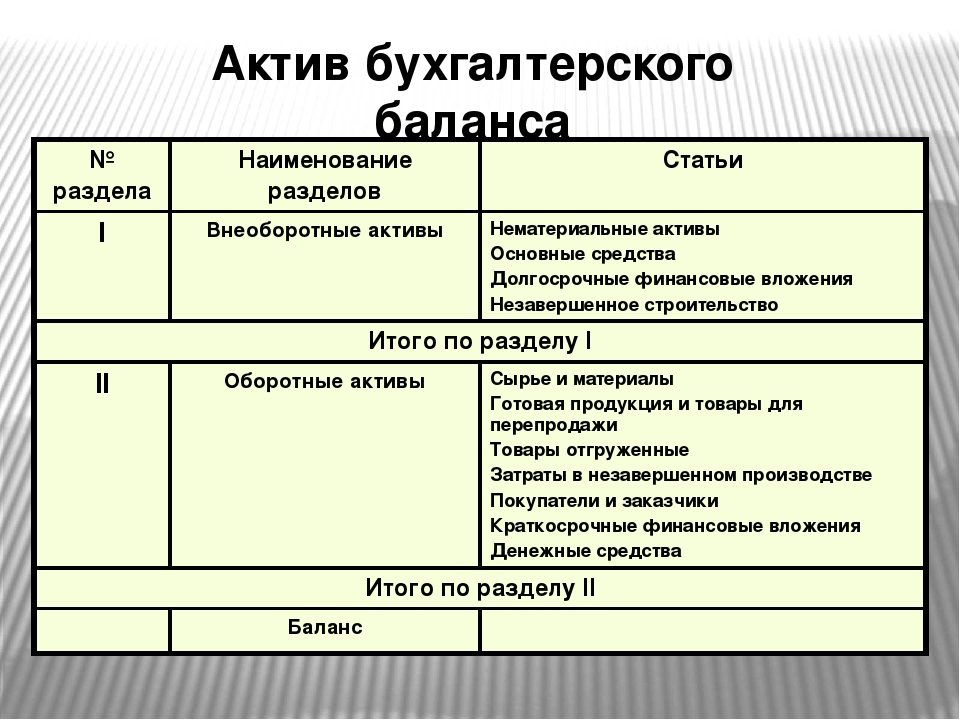

Группы вне- и оборотных активов Баланса включают в себя статьи бухгалтерского баланса (отдельные его строки). Статьи внеоборотных активов следующие:

- нематериальные активы (в нашей статье будет использовано сокращение — НМА);

- отложенные налоговые активы (ОНА);

- результаты исследований и разработок;

- финансовые вложения;

- не- и материальные поисковые активы (НПА, МПА — 2 отдельные статьи Баланса);

- доходные вложения в материальные ценности (сокр. МЦ);

- основные средства (ОС).

Рассмотрим каждую из статей внеоборотных активов в отдельности.

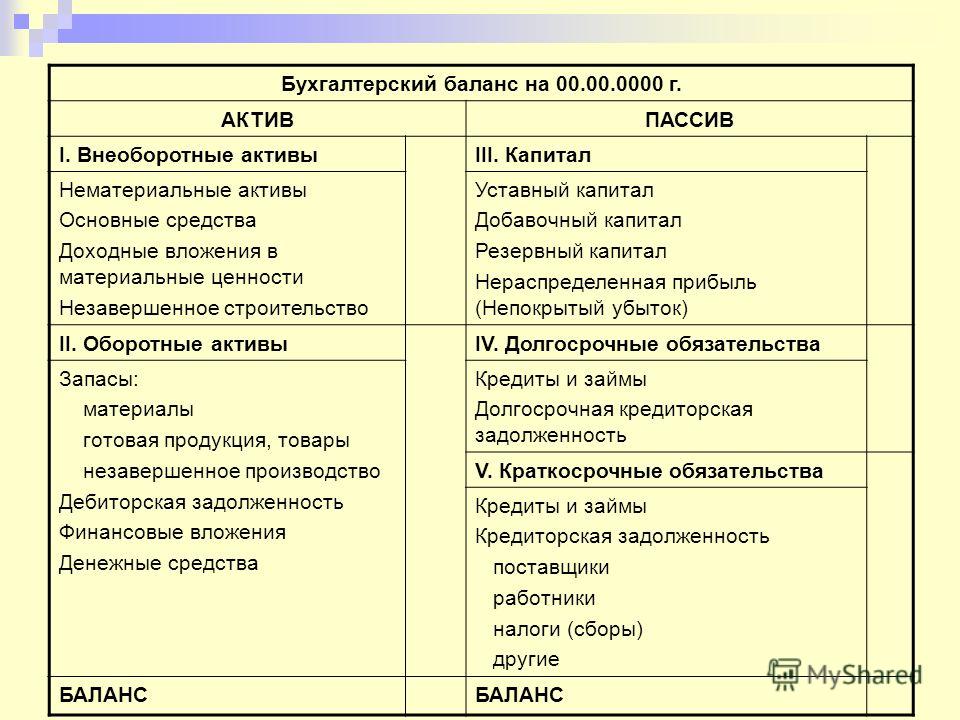

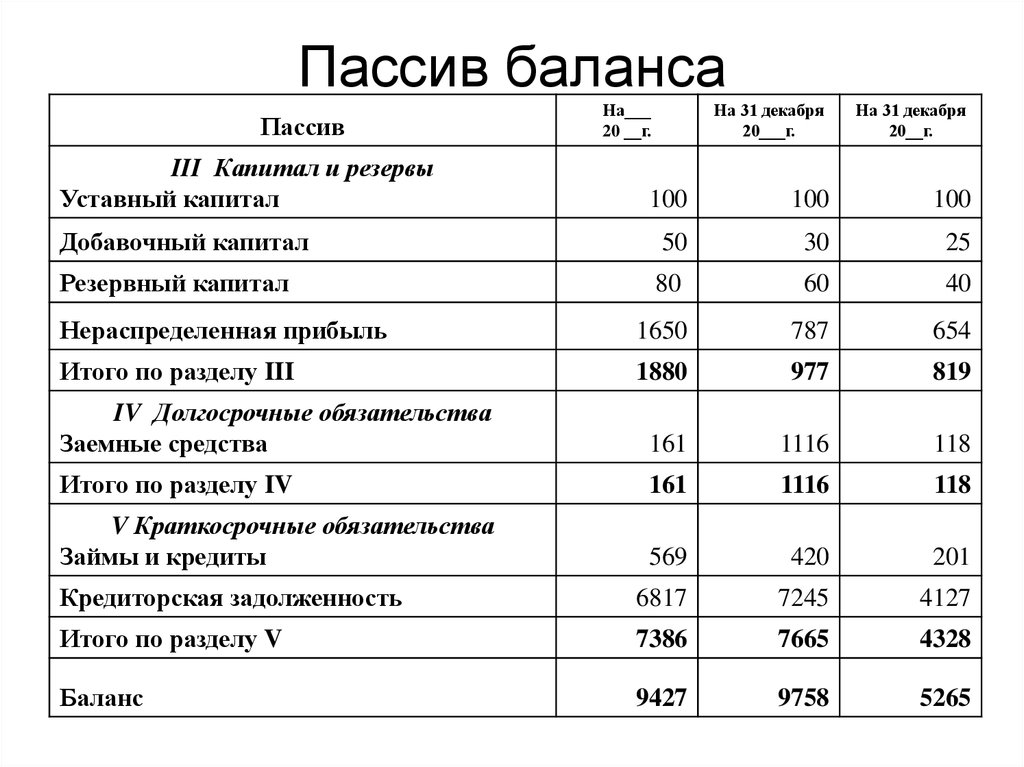

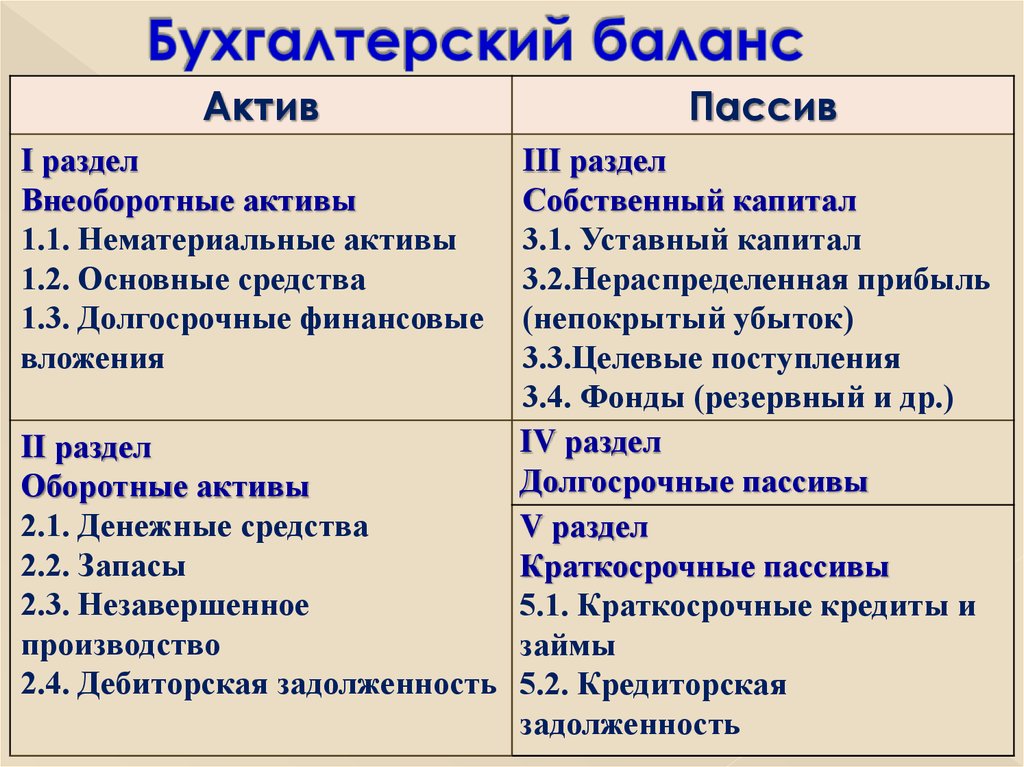

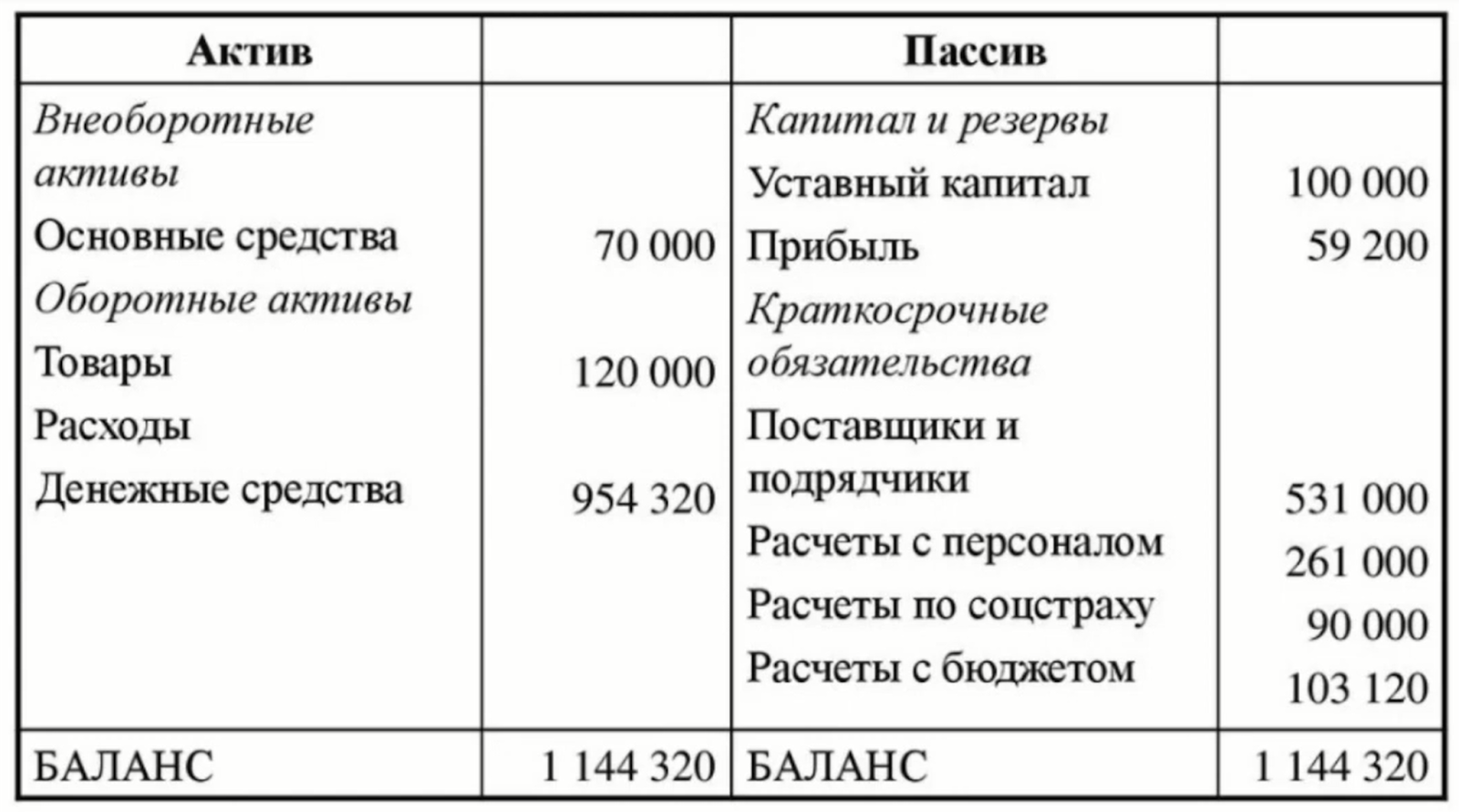

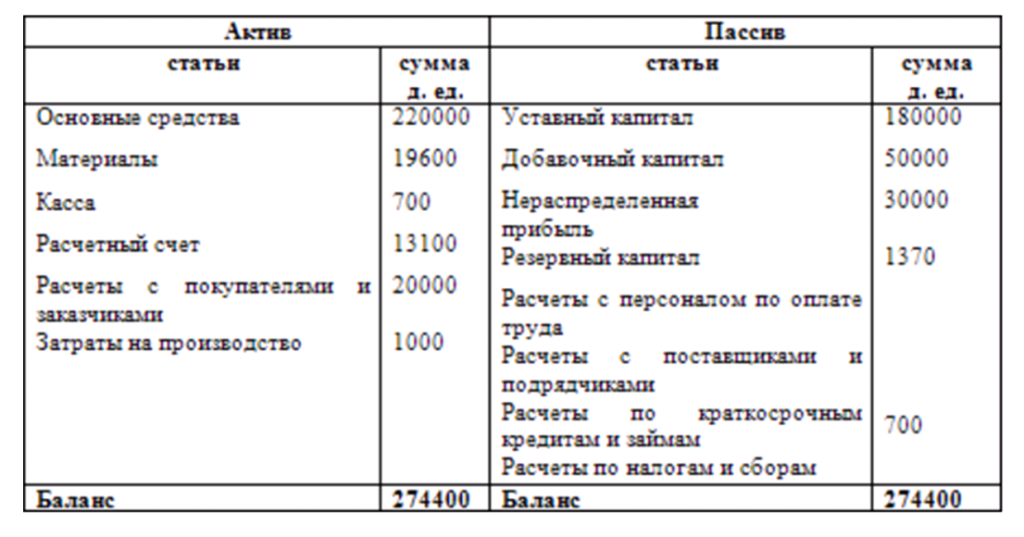

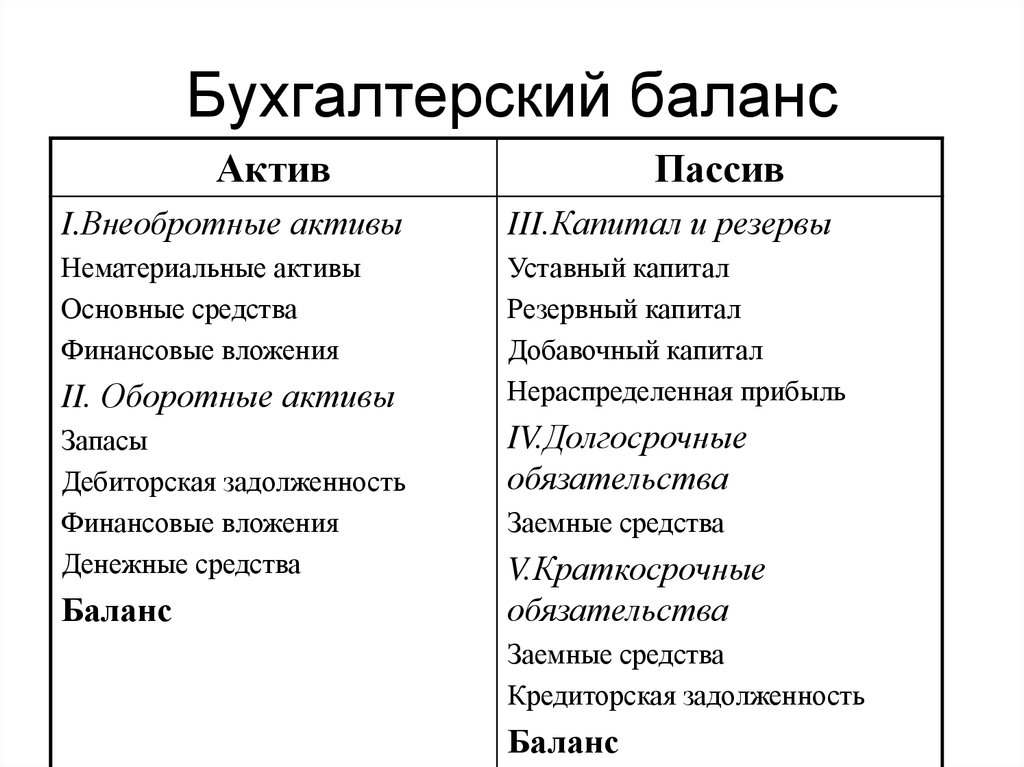

Что такое пассивы?

У всех активов есть источники, в учете их называют «пассивами» (Stockholders Equity and Liabilities). Они нематериальны, то есть Евгений не может потрогать пассивы руками, только посчитать в рублях или другой валюте.

Есть два основных источника активов:

- Капитал. Собственные вложения нашего героя на развитие бизнеса. Итоговая величина показывает, сколько денег вложено в бизнес собственниками и заработано с момента старта. Капитал может состоять из уставного капитала, добавочного капитала, резервного капитала и нераспределенной прибыли (непокрытого убытка).

- Обязательства. Сторонние вложения, которые нужно погасить в будущем. Их делят на долгосрочные (со сроком погашения больше года) и краткосрочные (со сроком погашения менее года). Обязательства состоят из заемных средств, кредиторской задолженности и оценочных обязательств.

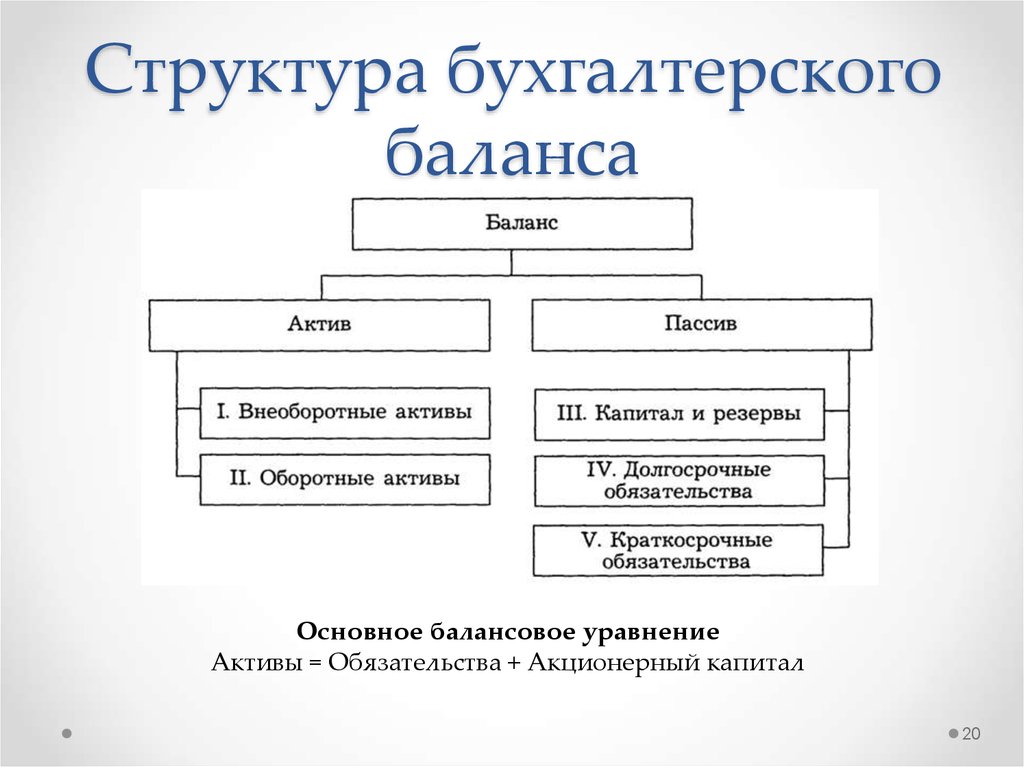

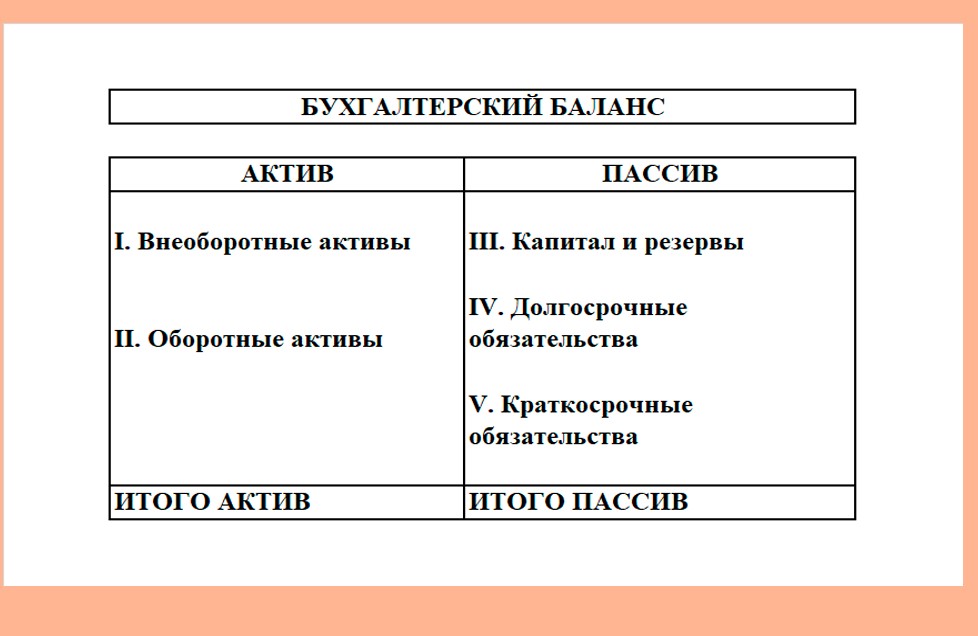

Почему актив равен пассиву

В бухгалтерском учете действует закон сохранения:

«Активы = Пассивы» или «Активы = Капитал + Обязательства».

Если равенство нарушено, в учете допущена ошибка и нарушен закон сохранения.

Уравнение подтверждает, что для формирования активов нужны финансы — собственные или заемные. Вот простой пример:

Евгений оформил кредит на 400 000 рублей и купил оборудование. Активы (основные средства) и пассивы (заемные средства) увеличатся на 400 000 рублей.

Бухучет внеоборотных активов на предприятии

Бухучет ОС

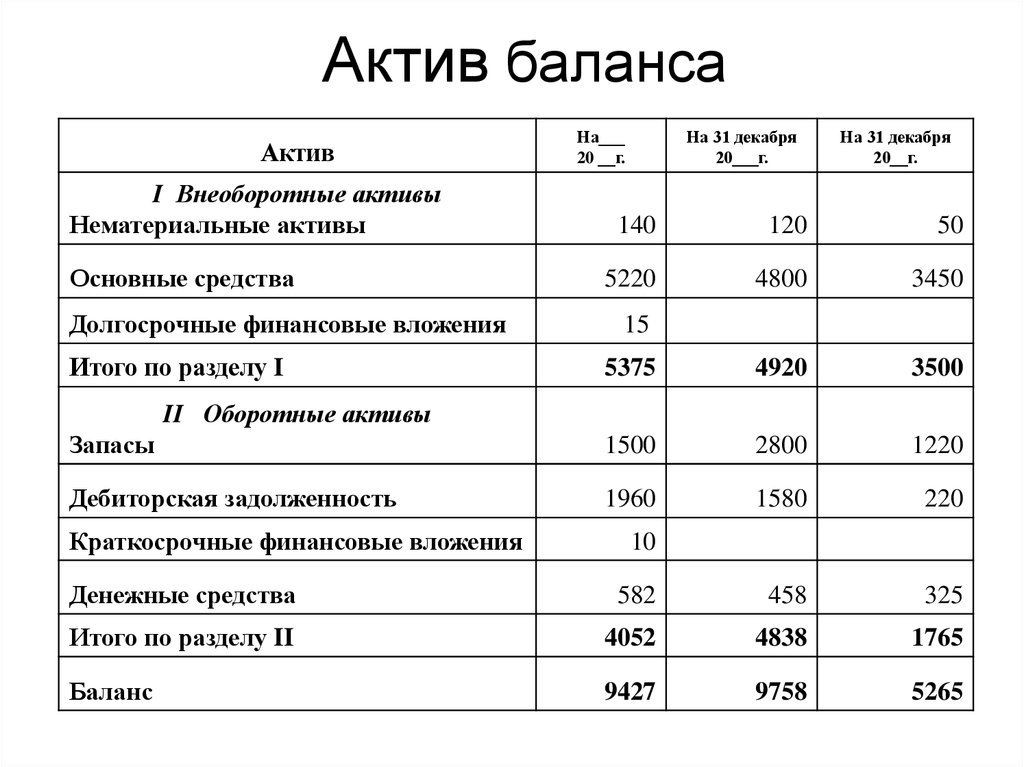

В целях бухгалтерского учета ВА отражаются отдельно по каждой позиции. Имущество принимается на баланс по первоначальной стоимости, которая включает в себя:

- цену объекта

- расходы по транспортировке

- затраты на доведение объекта до рабочего состояния

Например, предприятие купило токарный станок за 39 000 рублей. Расходы по доставке и монтажу составили 11 000. На баланс будет принят станок с первоначальной стоимостью 50 000 (39 000 11 000).

В отчетности отражается остаточная стоимость ВА. То есть из первоначальной совокупной стоимости вычитается амортизация, которая в свою очередь включается в себестоимость изготовленной продукции.

Каждое предприятие обязано проводить инвентаризацию имущества, незавершенного производства и ВА ежегодно. Данная норма содержится в приказе Минфина № 34н от 29.07.98г.

Нормативные и законодательные акты по теме

|

Приказ Минфина РФ от 31 октября 2000 № 94н

Приказ Минфина РФ от 02 июля 2010 № 66н п. 20 ПБУ 4/99 |

Порядок отражения сведений о внеоборотных активах в строках бухгалтерского баланса |

| Приказ Минфина РФ от 31 октября 2000 № 94 | О формировании строки 1190 |

| ПБУ 19/02 | Об отражении в балансе финансовых вложений |

| ПБУ 14/2007 | Отражение с втроках баланса нематериальных активов |

| ПБУ 6/01 | Об отражении в балансе транспорта и прочих основных средств, а также доходных вложений в материальные ценности |

| ПБУ 14/2007 | Регламентация нематериальных активов |

| ПБУ 17/02 | Регламентация результатов исследований и разработок |

| ПБУ 24/2011 | Регламентация нематериальных поисковых активов |

| ПБУ 24/2011 | Регламентация материальных поисковых активов |

| ПБУ 19/02 | Регламентация финансовых вложений |

| ПБУ 18/02 | Регламентация отложенных налоговых активов |

Ответы на часто задаваемые вопросы по теме “Внеоборотные активы предприятия”

Вопрос: Нематериальный актив не признается таковым в балансе, если предприятие не может документально подтвердить наличие прав на его использование. Какими документами подтверждается право владения и применения НМА?

Ответ: В зависимости от того, о каком именно нематериальном активе идет речь, право на него может быть доказано путем предоставления оформленного патента, свидетельства, какого-то иного охранного документа, а также документов, которые подтверждают переход исключительного права на средство индивидуализации или результат интеллектуальной деятельности без договора, либо такой договор.

Доходные и финансовые вложения (часть 1)

Имущество, которое сдается в аренду или лизинг, также отражается в балансе по остаточной стоимости по строке 1160. Под финансовыми вложениями подразумеваются вклады в УК, купленные ЦБ других организаций. По строке 1170 отражается первоначальная стоимость долгосрочных вложений (срок обращения более 12 месяцев). Информация заносится из дебетового сальдо сч. 58, сч. 55, сч. 73. Если организация создает резервы под снижение стоимости таких активов, то они также должны быть учтены по строке 1170.

К финансовым вложениям также относятся выданные беспроцентные займы. Их сумма отражается не в строке 1170, а в составе дебиторской задолженности (1190). Стоимость выкупленных у учредителей акций также должна отражаться не во вложениях, а в пассивах (стр. 1320).

Переоценка внеоборотных активов (ОС и НМА): как учесть?

Коммерческие компании вправе переоценивать однородные категории объектов ОС по текущей (восстановительной) стоимости не чаще одного раза в год. Процедуру проводят перерасчетом стоимости объекта первоначальной (либо уже восстановительной, если проводится не первая переоценка) и начисленной за период его использования суммы износа. Т.е. одномоментно с изменением стоимости объекта ОС/НМА пропорционально пересчитывают и суммы начисленного износа.

Переоценка преследует цель максимального приближения учетной оценки актива к его рыночной стоимости, которая, базируясь на реалиях рынка, может и увеличиваться, и снижаться. Поэтому в зависимости от различных обстоятельств, проводиться может как дооценка (повышение стоимости), так и уценка, т. е. ее снижение. Итоги переоценки ОС и НМА отражаются в бухучете компании:

- Дооценка фиксируется в добавочном капитале (счет 83);

- Уценка относится на финансовый результат, как прочий расход (счет. 91).

При выбытии ОС или НМА их дооцененная стоимость из добавочного капитала переносится в состав нераспределенной прибыли.

Чем отличаются внеоборотные и оборотные активы

Выделим несколько базовых различий между оборотными и внеоборотными активами:

- Оборотные, как правило, используются в полном объеме за один производственный цикл, а срок их применения – менее 12 месяцев. ВА предназначены для многоразового и долгосрочного использования.

- Доход от оборотных активов ожидается в течение года, потому что их стоимость полностью и сразу включается в себестоимость произведенной продукции.

- По оборотным не считают амортизацию, в то время как ВА переносят свою стоимость на готовые изделия постепенно через процедуру амортизации.

- Оборотные активы имеют более высокую ликвидность и их легче продать, внеоборотные реализовать быстро затруднительно.

- Приобретение оборотных активов происходит за счет текущих поступлений от продажи товаров, кредитование используют только при расширении производства или временной нехватке средств. Покупка внеоборотных активов – дорогостоящее мероприятие, требующее вложений или обращения в банк за кредитом.

Соответственно, оборотные и внеоборотные активы выполняют разные функции и формируются за счет разных источников.