Штраф за несообщение сведений о работниках в ежемесячной отчетности

Наказание за непредставление ежемесячной отчетности СЗВ-М в установленный срок составит 500 рублей. Эту сумму придется заплатить за каждого работника, о котором не сообщены сведения (ч. 4 ст. 17 Закона № 27-ФЗ). Таким образом, любое опоздание с отчетностью может повлечь для страхователя серьезные санкции. Так, если отчет будет сдан позже срока хотя бы на один день, а у страхователя работает 50 человек, то размер штрафа составит 25 000 рублей (50 чел. × 500 руб.).

Также штрафом в 500 рублей будет наказываться представление неполных и (или) недостоверных сведений в отношении каждого работника в форме СЗВ-М (ч. 4 ст. 17 Закона № 27-ФЗ).

Проверяющие из ПФР будут взыскивать новые штрафы в порядке, аналогичном тому, который прописан в ч. 4 ст. 17 Закона № 27-ФЗ. То есть в случае невыполнения страхователем требования об уплате штрафа чиновники смогут принять решение о взыскании задолженности за счет средств на его банковских счетах или иного имущества.

По способу передачи в ПФР

По технологии передачи в отделение фонда рассматриваемый отчёт бывает 2-х вариантов:

- Отправка СЗВ-М в электронном виде по ТКС.

- Отправка СЗВ-М в бумажном виде.

Сразу обращаем внимание, что по закону страхователь не вправе выбирать печатный или электронный формат отправки СЗВ-М. Это зависит сугубо от количества застрахованных лиц, которые работали на него в минувшем отчётном периоде – месяце (см. таблицу)

таблицу).

| № | Ситуация | Решение |

| 1 | Количество людей, сведения о которых включены в отчет, составляет 25 и более человек | Должны сдать форму только в электронном виде (формат утв. постановлением Правления ПФР от 07.12.2016 № 1077п) |

| 2 | Количество сотрудников не превышает 24 человек | Можно сдать отчёт на бумаге |

Имейте в виду: санкция за сдачу СЗВ-М в не положенном виде – на бумаге/электронно – составляет 1000 рублей.

Сдавать ли нулевую отчетность

Очень часто у ответственных лиц возникает вопрос — нужно ли подавать нулевой бланк. На самом деле ответ на него содержится в самом понятии формы. Она подается в том случае, если у фирмы или предпринимателя заключены трудовые соглашения.

В данном случае ключевое слово — «заключены», поскольку даже если ИП или компания не ведет деятельность и не выплачивает работникам зарплату, но сами работники с действующими договорами у них есть, они не перестают быть застрахованными лицами.

С другой стороны, если у предпринимателя нет наемных сотрудников вообще, а у компании нет заключенных договоров, в том числе и с директором, то от подачи отчета они вообще освобождаются.

Внимание! Таким образом, СЗВ-М нулевой быть не может вообще — либо договора заключены и отчет заполняется, независимо от выплаты/невыплаты зарплаты, либо договоров нет и от оформления отчета субъект освобожден

Нулевой отчет

Вопрос о тех страхователях, которые хотят сдавать нулевую форму персонифицированного учета, был разъяснен еще в начале практики нового отчета в прошлом году.

Нулевые СЗВ-М Пенсионный фонд не примет, поскольку эта лишняя и бессмысленная процедура.

Но в вопросе нулевой отчетности есть нюансы, и те, кто сдает СЗВ-М, должен обратить внимание на них: если нет работников, заявители вписывают в бланк учредителя, выполняющего служебные обязанности в компании. Однако, согласно пояснениям ПФР и Министерства труда России, директор может не включаться в застрахованные лица, если:

Однако, согласно пояснениям ПФР и Министерства труда России, директор может не включаться в застрахованные лица, если:

- не получает заработную плату в своей организации;

- не имеет трудового или гражданско-правового контракта с организацией.

При этом ни законодательство, ни эти ведомства не устанавливает запрет на представление СЗВ-М с данными одного лишь директора. В некоторых случаях — это наиболее оптимальный вариант действий, если фирма не имеет застрахованных сотрудников, но и сдавать отчетность обязана. В подобных ситуациях рекомендуется согласовать вопрос с конкретным отделением фонда.

Кого включать в отчет СЗВ-М

Несмотря на то, что отчет СЗВ-М нужен только для расчета пенсии, включаются в него все сотрудники организации или предпринимателя, независимо от возраста и права на пенсию.

Сведения о работнике нужно включить, если он:

- Числится в штате и с ним заключен трудовой договор.

- Работает по совместительству по трудовому договору.

- Оказывает услуги или выполняет работы по гражданско-правовому договору. Сюда же относятся договоры авторского заказа; издательские лицензионные договоры; о праве использования произведений искусства, литературы, науки). По таким договорам наниматель тоже считается страхователем по отношению к исполнителю, и с вознаграждения отчисляет страховые взносы на пенсионное страхование.

Обратите внимание, что составить СЗВ-М нужно, даже если нет начислений. Для этого отчета не играет роли факт выплат

Неважно, платили ли вы в отчетном месяце сотруднику заработную плату или вознаграждение по договору ГПХ. Сам факт действующего трудового или гражданско-правового договора обязывает включать нанятого сотрудника в сведения для ПФР

Получал сотрудник выплаты или не получал, работал или находился в очередном или административном отпуске, на больничном, в декрете – все это не отменяет необходимость включить его в отчет

Для этого отчета не играет роли факт выплат

Неважно, платили ли вы в отчетном месяце сотруднику заработную плату или вознаграждение по договору ГПХ. Сам факт действующего трудового или гражданско-правового договора обязывает включать нанятого сотрудника в сведения для ПФР

Получал сотрудник выплаты или не получал, работал или находился в очередном или административном отпуске, на больничном, в декрете – все это не отменяет необходимость включить его в отчет.

Если какой-либо из договоров действовал неполный месяц – это тоже не играет роли. Хотя бы один день действия договора в отчетном месяце – это уже основание для включения сотрудника в сведения.

Боитесь допустить ошибку в отчёте СЗВ-М?

Создайте бланк с помощью сервиса «Моё дело». У нас исключены ошибки.

Создать бесплатно отчёт

Что предусмотрено для тех, кто допустил ошибку

Неточности при отправке отчёта караются штрафами. Если ваш бланк ПФР не принял, то ожидайте штрафных санкций.

Сумма штрафа равна 500 руб. Она начисляется за каждого сотрудника, по которому допущена неточность. Сколько бы ошибок ни было в отчете по одному работнику, сумма штрафа не меняется А если вы допустили грубые ошибки по 10 сотрудникам в одном отчете, то и заплатите 500*10 = 5000 рублей. Ошибки в процессе обработки отчёта суммируются по каждому сотруднику.

Штрафы за ошибки начисляются не только по кодам, указанным в протоколе, но и за несвоевременную подачу отчета. Старайтесь заранее подойти к вопросу о заполнении бланка.

Сроки для уменьшения или отмены штрафа

Штраф не спишут с вашего счета на следующий же день после ошибки или просрочки СЗВ-М. По Закону у вас есть время (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ):

5 рабочих дней на исправление ошибки

с даты получения уведомления об устранении ошибок или отрицательного протокола приема СЗВ-М.

Исправлять ошибки, которые вы заметили раньше ПФР, можно в любое время (ст. 15 Федерального закона от 01.04.1996 № 27-ФЗ). Штрафа за это не будет.

Если пришло уведомление об устранении ошибок или частично положительный протокол, подайте дополняющую и (или) отменяющую СЗВ-М. Если пришел отрицательный протокол, подайте заново исходную форму с исправлениями. Исправите ошибку в 5-тидневный срок — штрафа не будет. Не уложитесь в срок — ПФР зафиксирует нарушение в акте. Акт составят и в том случае, если просрочили отчет.

15 рабочих дней на подачу письменных возражений в ПФР

с даты получения акта об обнаружении правонарушения.

ПФР может отменить штраф на основании письменных возражений, если нарушение произошло из-за технических неполадок у самого фонда. Например, вы сдали отчет вовремя, а ПФР принял с опозданием. В остальных случаях за уменьшением или отменой штрафа придется идти в суд.

В письменных возражениях распишите основания для отмены штрафа и приложите подтверждающие документы (например, квитанцию о приеме отчета оператором ЭО). Подать возражения можно почтой (ценным письмом с описью вложения), по ТКС или лично в ПФР.

3 месяца, чтобы обратиться в суд первыми

с даты получение решения ПФР о привлечении к ответственности.

Если сумма штрафа для вас значительная, обращайтесь в суд первыми. Так вы возьмете ситуацию «в свои руки» и не пропустите сроки.

Чтобы оспорить решение ПФР:

- Составьте исковое заявление о признании недействительным решения ПФР. В заявлении перечислите основания для снижения или отмены штрафа.

- Уплатите госпошлину 3000 руб. (п. 3 ст. 333.21 НК РФ). Если суд отменит штраф ПФР или уменьшит его размер, госпошлину вам вернут.

- Подайте в арбитражный суд по месту нахождения отделения ПФР, которое вынесло решение, исковое заявление с прилагаемыми документами (ст. 126 АПК РФ). Иск можно подать по почте, лично или через сайт «Мой арбитр».

До 3 лет, чтобы дождаться обращения в суд ПФР

Вы можете не подавать в суд первыми, а подождать, когда ПФР обратится в суд за взысканием штрафа.

- По штрафам менее 3000 рублей «ждать» иска ПФР придется 3 года (или, когда сумма всех пеней и штрафов превысит 3 000 рублей) (ч. 18-20 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

- По более крупным штрафам фонд может пойти в суд уже через 10 календарных дней с даты получения вами требования.

Выбирайте этот вариант, когда готовы расстаться с суммой штрафа, если «что-то пойдет не так». Например, вы рискуете пропустить сроки для обжалования штрафа, если вовремя не получите письма из суда. А по штрафам до 3000 рублей, скорее всего, вообще забудете за 3 года, в чем суть нарушения.

Чтобы оспорить штраф, отправьте в суд свои возражения или отзыв на заявление ПФР:

Если ПФР подал заявление о выдаче судебного приказа (только при сумме штрафа не более 100 тысяч рублей), направьте возражения — в течение 10 дней с даты получения копии судебного приказа (п. 3 ст. 229.5 АПК РФ).

В возражениях не обязательно расписывать основания, достаточно просто написать, что вы возражаете против применения приказа и просите его отменить. Тогда суд отменит приказ и ПФР придется обращаться в суд с заявлением о взыскании.

Если ПФР подал заявление о взыскании задолженности (при любой сумме штрафа), направьте в суд отзыв — в срок, указанный в определении суда о принятии к производству иска ПФР (ст. 131 АПК РФ). Копию определения суд направит вам почтой.

В отзыве на исковое заявление ПФР перечислите основания для снижения или отмены штрафа.

Как заполнить отчет СЗВ-М

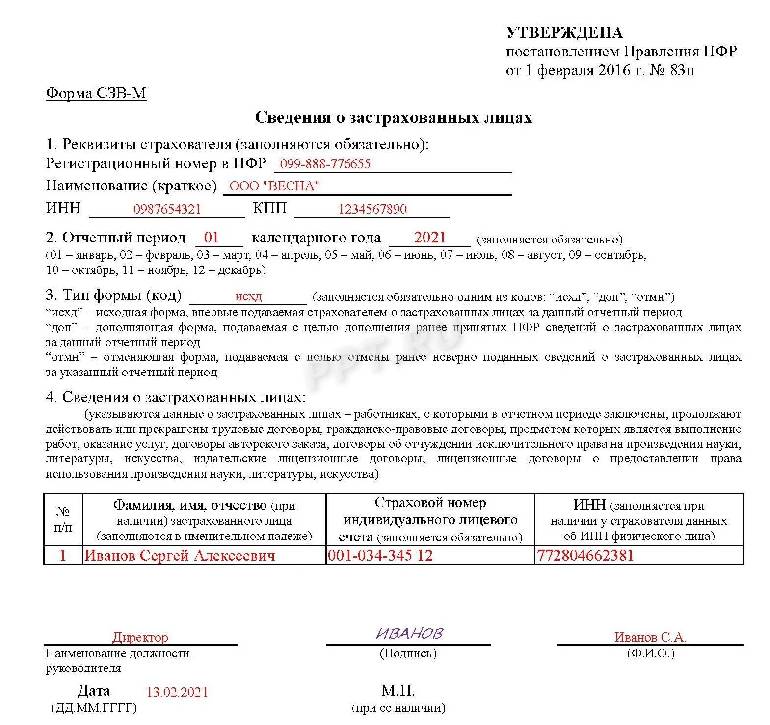

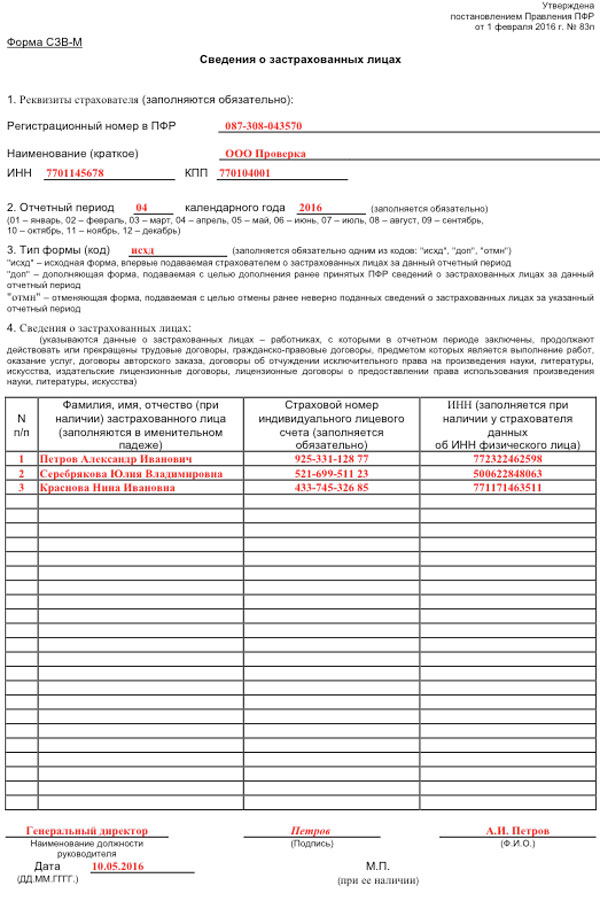

Раздел 1. Реквизиты страхователя.

Здесь необходимо указать регистрационный номер фирмы, предпринимателя или «самозанятого» лица в ПФР, название фирмы или ИП, коды ИНН и КПП. Где взять информацию для заполнения раздела 1 формы СЗВ М, читайте в таблице 4.

Таблица 4. Как заполнить СЗВ-М

| Реквизит раздела 1 | Откуда брать сведения |

| Регистрационный номер | Выписка из ЕГРИП или из ЕГРЮЛ |

| Название | Устав фирмы, паспорт, свидетельство о постановке на учет |

| ИНН | Свидетельство налоговой инспекции о постановке фирмы, ИП или «самозанятого» лица на учет |

| КПП | Свидетельство налоговой инспекции о постановке фирмы на учет |

Раздел 2. Отчетный период.

Указывают порядковый номер месяца (от 01 до 12) и календарный год (например, 2019).

Раздел 3. Тип формы.

Здесь указывают одно из кодовых обозначений:

- «исхд» (исходная),

- «отмн» (отменяющая),

- «доп» (дополнительная).

Подробнее об этих кодах читайте в таблице 5.

Таблица 5. Как заполнить раздел 3 СЗВ-М

| Код | Когда применяется |

| «исхд» | Впервые подается информация о физлице за отчетный месяц |

| «отмн» | Отменяется поданная информация о физлице |

| «доп» | Дополняется ранее поданная и принятая ПФР информация о физлице |

Раздел 4. Сведения о сотрудниках.

По каждому физлицу нужно указать:

- ФИО (в именительном падеже);

- СНИЛС — из страхового пенсионного свидетельства физлица;

- ИНН – если он известен.

Заверить отчет СЗВ-М необходимо подписью руководителя фирмы, ИП или доверенного лица.

Как исправить ошибку в СЗВ-М?

Исправление формы СЗВ-М зависит от того, какая именно ошибка допущена. Рассмотрим самые частые.

«Лишний» человек

В отчет включили лишнюю персону. Так, например, бывает, если отчет для подачи в ПФР формируется в неспециализированной программе, откуда забывают удалить данные по уже уволенному сотруднику или по «физику», с которым истек срок ГПД.

Чтобы это поправить, нужно подать еще один СЗВ-М за период, но с типом «Отменяющая».

Включить в такую форму надо только данные на тех «физиков», по кому сведения в исходном варианте поданы ошибочно (которые нужно убрать).

Если подобная ошибка найдена самостоятельно, то конкретных сроков на ее устранение не установлено. Скорректировать сведения можно в любое время.

Однако, ПФР часто сам находит эти ошибки и присылает уведомление об исправлении. После получения уведомления поправить данные корректировкой надо в течение максимум 5 рабочих дней со дня получения информации от ПФР.

Кого-то не включили

Ситуация обратная только что рассмотренной. Как быть, если в СЗВ-М кого-то пропустили?

Тоже надо подавать еще один отчет за тот же период. Но уже с типом формы «Дополняющая». По аналогии с отменяющей, в такой отчет вносят только тех физлиц, кого надо добавить в уже поданные сведения.

Ошибки в персональных данных

Тут тоже может быть 3 варианта развития событий:

- ПФР отчет с неверными данными по физлицу принял и ошибку не увидел. В такой ситуации нужно:

- сдать отменяющую СЗВ-М, в которой будет только то физлицо (или физлица), данные по которым надо исправить. В отменяющую форму все данные переписываются так, как они были указаны исходной форме (неправильно);

- сдать дополняющую СЗВ-М с теми «физиками», по которым отменили неверные данные. Вот в эту дополняющую форму уже включают правильные сведения, как они должны быть.

- ПФР отчет принял, ошибку увидел и прислал уведомление. В задачу отчитывающегося входит исправить сведения в течение 5 рабочих дней с момента получения уведомления от ПФР. Исправлять нужно так же, как ошибку, выявленную самостоятельно – путем подачи отменяющего и дополняющего отчетов.

- ПФР принял отчет частично (сведения с ошибками считаются не поданными и это отражено в протоколе приемки). В этой ситуации сдавать отменяющий отчет нет необходимости (данные и так не приняты).

А вот дополняющую форму нужно сдать, включив в нее не принятых ранее «физиков» с верными данными. Причем сделать это желательно до истечения срока предоставления СЗВ-М за исправляемый период. Иначе ПФР может считать, что по лицам, сведения по которым не были приняты с исходной формой, данные не предоставлены (а это штраф).

Ошибки в оформлении

Если отчет содержит ошибки, не связанные с персональными сведениями, например, если сдали СЗВ-М по старой форме после мая месяца 2021, то ПФР такой отчет скорее всего не примет целиком.

Тогда нужно сдать отчет в правильном виде с типом формы «Исходная». Отменять и дополнять тут нечего. Исходной СЗВ-М в ПФР и так нет.

По этой же причине сдать форму в правильном виде нужно до того, как истечет установленный срок ее подачи за период.

Нулевая СЗВ-М, если гендиректор — единственный учредитель

Нужна ли нулевая СЗВ-М в 2018 году в случае, если директор предприятия, организации является одновременно и единственным учредителем компании? Да, в данном случае отчет по данной форме потребуется. Поскольку законодательно директор считается в такой ситуации трудоустроенным. Ему не требуется заключения договора. Вернее, договор сам с собой он просто не может оформить, но и без этого является официальной трудовой единицей в своей компании. Подробности об этом ищите в Письме ПФР от 06.05.2016 № 08–22/6356.

Но есть особый случай, когда СЗВ-М сдавать не придется. Это когда в организации отсутствуют сотрудники, деятельность в ней остановлена. А вышеперечисленные условия: директор и учредитель являются одним лицом, не оформленным по трудовому договору либо ГПД.

Сведения о застрахованных лицах по форме СЗВ-М

Страхователь ежемесячно обязан представлять в органы ПФР сведения о каждом работающем у него застрахованном лице (включая лиц, которые заключили договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о страховых взносах начисляются страховые взносы):

1) страховой номер индивидуального лицевого счета (СНИЛС);

2) фамилию, имя и отчество (при наличии);

3) идентификационный номер налогоплательщика (если работодатель располагает сведениями о ИНН физического лица).

Данные сведения представляются по форме СЗВ-М, которая утверждена постановлением Правления ПФР от 15.04.2021 № 103п. Постановление № 103п вступило в силу с 30 мая 2021 года.

Сведения представляются не позднее:

- за январь 2021 года – 15 февраля 2021 года;

- за февраль 2021 года – 15 марта 2021 года;

- за март 2021 года – 15 апреля 2021 года;

- за апрель 2021 года – 17 мая 2021 года (15 мая – выходной день);

- за май 2021 г. – 15 июня 2021 г.;

- за июнь 2021 г. – 15 июля 2021 г.;

- за июль 2021 г. – 16 августа 2021 г. (15 августа – выходной день);

- за август 2021 г. – 15 сентября 2021 г.;

- за сентябрь 2021 г. – 15 октября 2021 г.;

- за октябрь 2021 г. – 15 ноября 2021 г.;

- за ноябрь 2021 г. – 15 декабря 2021 г.;

- за декабрь 2021 г. – 17 января 2022 года (15 января – выходной день).

За декабрь 2020 года сведения должны быть представлены не позднее 15 января 2021 года.

В форме СЗВ-М указываются сведения о застрахованных лицах, на которых распространяется обязательное пенсионное страхование в соответствии со ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ.

В соответствии с указанной нормой к застрахованным лицам относятся граждане РФ, иностранцы, постоянно или временно проживающие, а также временно пребывающие (за исключением высококвалифицированных), если они:

- работают по трудовым договорам (в том числе это относится к руководителям – единственным учредителям и участникам организаций, членам организаций и собственникам их имущества), а также по договорам ГПХ, предметом которых является оказание услуг или выполнение работ (кроме студентов, работающих в студотрядах, самозанятых и пенсионеров (получающих страховую пенсию и осуществляющих опеку и попечительство по возмездному договору);

- заняты по договорам авторского заказа, а также получают выплаты по договорам отчуждения исключительного права на произведения и лицензионным договорам (за исключением самозанятых);

- являются членам К(Ф)Х;

- являются священнослужителями;

- относятся к иным категориям, у которых возникают отношения по обязательному пенсионному страхованию.

Форма СЗВ-М сдается в электронном виде, если численность застрахованных лиц (включая заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы) за предшествующий отчетный период (месяц) составляет 25 и более человек (п. 2 ст. 8 Федерального закона № 27-ФЗ). Остальные страхователи вправе отчитываться как на бумаге, так и в электронном виде.

Форма СЗВ-М в форме электронного документа представляется страхователем по форматам, утвержденным постановлением Правления Пенсионного фонда РФ от 07.12.2016 № 1077п, и подписывается усиленной квалифицированной электронной подписью в соответствии с Федеральным законом от 06.04.2011 № 63-ФЗ.

За непредставление в установленный срок либо представление неполных или недостоверных сведений к страхователю применяются финансовые санкции в размере 500 руб. в отношении каждого застрахованного лица (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Новая форма сзв-м в пенсионный фонд

Таким образом, эти определения не являются тождественными. Если первое строго привязано к полному наименованию объекта и по смыслу может быть угадано, то второе — совсем не связано с названием объекта, к которому относится, и расшифровке без специального документа-ключа может не поддаваться. Какова расшифровка аббревиатуры СЗВ-М? В тематических интернет-сообществах идут горячие споры о том, какая у формы СЗВ-М расшифровка.

Чаще всего встречающиеся варианты:

- сведения о заработке (вознаграждении), подаваемые ежемесячно;

- сведения о застрахованных (входящие), сдаваемые ежемесячно, с пояснениями аббревиатуры:

-

- «В» — входящие сведения (подаются в ПФР); для кодировки исходящих от ПФ документов используется буква «И»;

- «М» — указывает на периодичность сдачи отчетности, т. е.

Форма СЗВ-М: куда отчитываться

Сдавать СЗВ-М по месту регистрации в Пенсионном фонде нужно фирмам без подразделений, предпринимателям и «самозанятым» лицам. Фирмам, имеющим в своем составе подразделения, следует отчитываться так, как сказано в таблице 3.

Таблица 3. Форма СЗВ-М: куда отчитываться

| Ситуация | Куда сдавать СЗВ-М |

Подразделение:

|

В территориальное подразделение ПФР по месту нахождения подразделения с указанием КПП подразделения |

Подразделение:

|

В территориальное подразделение ПФР по месту регистрации головного отделения с указанием в отчете СЗВ М данных по сотрудникам подразделения |

Подразделение:

|

Подача уточненки

Если в исходном СЗВ-М обнаружены ошибки, например, в ИНН или СНИЛС работника, работодателю необходимо оформить и отправить уточняющий отчет. Ситуация усложняется тем, что в законодательстве не прописан точный срок, в который разрешено подать уточняющие данные. В связи с этим некоторые отделения ПФР занимают жесткую позицию по данному вопросу – уточненку можно подавать только до окончания срока предоставления, установленного для первоначального отчета. За опоздание с внесением исправлений грозит такой же штраф, как и при не предоставлении самого отчета.

Все немного проще, если ошибки в СЗВ-М обнаружили сотрудники ПФР и направили работодателю предписание по их устранению. В таком случае сдать уточняющий отчет необходимо в пятидневный срок с момента получения предписания. Данное правило установлено приказом Минтруда России №766н от 21.12.2016г.

Форма СЗВ-М достаточная проста и не потребует много времени для заполнения. Поэтому не нужно откладывать составление отчета на последний момент. Документ стоит заполнить сразу по окончании отчетного месяца и сдать в ПФР, оставляя запас дней на случай необходимости внесения изменений. Так вы гарантированно избежите штрафа, который при большом количестве сотрудников может иметь довольно внушительный размер.

Про заполнение СЗВ-М в 1С расскажет это видео:

Кто должен предоставлять отчет

Обязанность по предоставлению СЗВ-М возлагается на все категории работодателей, имеющих работников, застрахованных в системе государственного страхования. Сюда входят:

- организации любых форм собственности;

- обособленные подразделения компаний;

- ИП;

- другие категории самозанятого населения (нотариусы, адвокаты и т.п.).

Отчет сдается за всех сотрудников, трудоустроенных в фирме, даже если деятельность временно приостановлена и в пользу физлиц не осуществляются выплаты. Необходимость во включении работника в СЗВ-М возникает с момента подписания с ним трудового соглашения, даже если к своим непосредственным обязанностям он еще не приступил. При этом характер заключенного с сотрудником соглашения значения не имеет, в отчет также необходимо включать физлиц, трудоустроенных по договорам ГПХ.

В отношении СЗВ-М не используется понятие «нулевой отчет». Если данные для предоставления отсутствуют, то есть фирма не имеет наемного персонала, то пустой бланк сдавать не нужно. А в электронном формате это и вовсе не удастся сделать, так как отчет может быть отправлен только при заполнении хотя бы одной строки.

Не сдается отчет и по единственному учредителю. Как разъяснил ПФР в своем письме №0822/6356 от 06.05.2016г., при наличии в компании только одного директора-учредителя, СЗВ-М не сдается при соблюдении двух условий:

- С ним не было заключено трудовое соглашение.

- В его адрес не осуществляется выплата заработной платы.

Многие бухгалтеры все же сдают СЗВ-М с одним учредителем, желая подстраховаться. Дело в том, что более ранние рекомендации ПФР содержали абсолютно противоположное мнение. Если вы также решите сдать подобный отчет, ПФР не вправе отказать в его принятии.

Работодателям о форме СЗВ-М расскажет специалист в данном видео:

Как заполнить сведения о работнике без СНИЛС и ИНН?

Если у работника нет ИНН — это не проблема. ИНН в форме СЗВ-М допускается не указывать.

Номер СНИЛС для заполнения обязателен.

Бывает, что работник впервые устраивается на работу, и свидетельства пенсионного страхования у него еще нет. А срок сдачи отчетности уже подошел.

По закону свидетельство пенсионного страхования оформляет работодатель. Причем этот процесс может занять несколько недель. В такой ситуации работодатель физически не сможет указать СНИЛС работника. А СЗВ-М без этих сведений не примут.

Если сложилась подобная ситуация, можно порекомендовать следующее. Сдайте сведения СЗВ-М, не указывая в них работника без СНИЛС. Формально требование отчитаться будет выполнено. При этом фирма избежит штрафа в отношении остальных работников, указанных в отчете.

Затем, когда СНИЛС на работника будет получен, останется только подать в ПФР дополняющую форму СЗВ-М, в которую новый работник уже будет включен. С такими дополнениями лучше подать письмо с пояснениями. Укажите в нем, что срок сдачи отчетности и оформления СНИЛС новому работнику совпали, поэтому включить работника в первоначальную СЗВ-М попросту не было возможности.

Что изменилось в новой форме СЗВ-М — таблица изменений

Отчет СЗВ-М заполняется для Пенсионного фонда ежемесячно, в нем организации и ИП, имеющие наемных работников, показывают сведения об их ФИО, СНИЛС и ИНН. То есть работодатели посредством данной формы сообщают в ПФР о том, сколько и какие застрахованные лица в настоящий момент трудятся в компании.

Форма достаточно проста. В целом, ее содержание и порядок заполнения с приходом нового бланка не изменился.

По-прежнему, отчет нужно сдавать ежемесячно до 15-го числа включительно за прошедший месяц. На бумаге могут сдавать форму СЗВ-М только те работодатели, у которых застрахованных лиц меньше 25-ти. Если их 25 и более, то ПФР принимает сведения только в электронном виде.

Новый бланк СЗВ-М, который вступает в силу с 30 мая 2021 года, содержит следующие разделы и изменения:

|

Номер раздела |

Название раздела |

Изменения |

|

1 |

Реквизиты страхователя |

Раздел по содержанию не изменился, удалены пояснения по оформлению — они вынесены в отдельный Порядок заполнения в Приложении 2 к новому Постановлению №103 от 15.03.2021. |

|

2 |

Отчетный период |

Также убраны пояснения по правильному заполнению данных об отчетном месяце. |

|

3 |

Код типа формы |

Пояснения относительно того, какие варианты кодов существуют, перенесены в отдельный Порядок заполнения. |

|

4 |

Сведения о застрахованных лицах |

Таблица с пофамильным списком работников сохранила все свои графы, но удалены все пояснения по оформлению. |

То есть новый бланк по содержанию полностью идентичен действующему ранее, но не содержит пояснения и правила по заполнению. Они выделены в отдельный Порядок, приложенный к Постановления Правления ПФР №103п.

Как заполнить сведения о застрахованных лица за май 2021 года?

Новый бланк вступает в силу с 30 мая 2021 года. Так как отчет подается в ПФР ежемесячно, то впервые заполнить и подать форму СЗВ-М нужно до 15 июня 2021 года за май.

При заполнении нужно соблюдать следующие правила:

- на бумаге — заполняются либо печатными буквами ручкой с пастой любого цвета, кроме зеленого и красного, либо на компьютере. Ошибки, исправления, помарки, сокращения не допустимы. Подписывается либо руководителем, либо доверенным лицом. При наличии печати — ставится на подпись директора.

- электронно — формат утвержден Постановлением Правления ПФР №1077п от 07.12.2016, подписывается УКЭП.

Инструкция по заполнению:

|

Раздел |

Пояснения |

|

1 – реквизиты страхователя |

Заполнить нужно все поля:

|

|

2 – отчетный период |

Вносится порядковый номер месяца в формате 01, 02 и т.д. и год.

Для сдачи СЗВ-М за май нужно указать – 05 2021. |

|

3 – тип сведений |

Указывается один из трех кодов:

|

|

4 – сведения о застрахованных лицах |

В таблице приводится список тех работников, за которых работодатель платит взносы на обязательное пенсионное страхование:

|

Нужно ли включать работающих по договорам ГПХ, декретниц, отсутствующих?

В табличной части (раздел 4) формы СЗВ-М нужно указывать застрахованных лиц — кто включается в их число?

То есть в отчет СЗВ-М включаются:

- работающие по трудовым договорам;

- работающие по договорам ГПХ;

- декретницы — работники в декретном отпуске по беременности и родам и по уходу за ребенком;

- уволенные в отчетном месяце;

- принятые на работу в отчетном месяце;

- находящиеся в отпуске, командировке, на больничном — то есть временно отсутствующие на рабочем месте;

- совместители (как внешние, так и внутренние).

Ошибка в указании отчетного периода

Например, распространенной причиной ошибки при заполнении сведений по форме СЗВ-М является некорректное указание отчетного периода. Дело в том, что ячейка «отчетный период» проставляется в программных продуктах ручным способом, поэтому не исключены ошибки.

Будут ли штрафные санкции при направлении повторного отчета по форме СЗВ-М за один и тот же период за пределами законодательно установленного срока?

ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА

ПРИМЕР

Компания 03.06.2018 г. представила отчет по форме СЗВ-М за май 2018 года. Но ошибочно указала отчетный период — июнь 2018 года.

Данный отчет был принят 03.06.2018 г. (согласно протоколу проверки ПФ)

За июнь 2018 г. компанией отправлен отчет по форме СЗВ-М 04.07.2018 г.

Но указанный отчет не принят ПФР, в связи с наличием ранее отправленного отчета.

Поэтому компанией 06.07.2018 г. был повторно отправлен отчет по форме СЗВ-М за май 2018 г. и корректировка за июнь 2018 г.

Управление ПФР посчитало, что компанией был нарушен срок предоставления отчета СЗВ-М за май 2018 г.

Однако судьи отметили, что повторное представление исправленного отчета по форме СЗВ-М за май не может расцениваться как представление сведений с нарушением срока, поскольку сами по себе индивидуальные сведения, хотя и содержащие ошибки в указании отчетного периода, были представлены своевременно (несмотря на ошибочное указание компанией отчетного периода).

При этом абз.3 ст.17 Закона №27-ФЗ не предусматривает ответственности за нарушение срока предоставления скорректированных данных о застрахованных лицах (Решение АС Тульской области от 30.12.2016 г. №А68-9502/2016).

В другом деле бухгалтер также ошибочно при формировании отчета за июнь проставила период «07» вместо «06». В августе при формировании отчетности была обнаружена ошибка. Поэтому в августе была подана исходная форма СЗВ-М за июнь.

В данном случае судьи согласились с тем, что работодателем нарушен срок представления отчетности за июнь, доказательств сбоя в работе компьютерной программы не представлено, в связи с чем привлечение к ответственности страхователя является законным. Однако в данной ситуации суд снизил в 10 раз размер штрафных санкций (Постановление АС Московского округа от 31.03.2017 г. №А41-59848/2016).

УСЛУГИ КАДРОВОГО ДЕЛОПРОИЗВОДСТВА

С какой целью введена новая форма отчетности?

С февраля 2016 года расчет страховой пенсии у работающих (в т. ч. по гражданско-правовым договорам) пенсионеров производится без учета плановых индексаций стоимости пенсионного балла и фиксированной выплаты к страховой пенсии (ст. 26.1 Федерального закона № 400-ФЗ от 28 декабря 2013 г.). Так, с 1 февраля 2016 года пенсия проиндексирована на 4 процента только неработающим пенсионерам (ч. 1 ст. 6, ч. 1 ст. 7 Федерального закона № 385-ФЗ от 29 декабря 2015 г.).

Для того, чтобы ежемесячно отслеживать факт работы пенсионера, и введена новая форма (Информация Пенсионного фонда РФ от 24 марта 2016 г.). При этом подать сведения нужно будет на всех сотрудников вне зависимости от того являются они пенсионерами или нет.

Ошибка в СЗВ-М, как исправить данные в форме, как УТОЧНИТЬ отчет СЗВ-М ?

Если организация самостоятельно обнаружит ошибку или неточность в уже сданной форме СЗВ-М, она может представить либо дополняющую форму СЗВ-М, либо отменяющую и штрафа не должно быть.

Причем не имеет значения, когда организация представляет подобную форму СЗВ-М:

- до истечения срока подачи СЗВ-М;

- уже после истечения такого срока.

Так, за ноябрь 2016 г. надо сдать форму не позднее 10 декабря. Предположим, что организация сдаст расчет вовремя — 9 декабря. Однако 12 декабря обнаружит, что забыла указать в нем одного из новых работников. Она может представить дополняющую форму, не опасаясь штрафа.

Если же ошибку обнаружит отделение ПФР, у организации есть 2 недели на то, чтобы исправить ошибку без штрафных санкций. И только по прошествии 2 недель, если ошибка не будет исправлена страхователем, его оштрафуют.

Чем чреваты внесенные изменения на практике?

Обратите внимание!

Если фонд нашел ошибку в представленной отчетности и прислал страхователю уведомление, то в течение пяти дней страхователь может без штрафа исправить сведения в отношении тех работников, которые включены в уведомление. В этом случае страхователь должен подать «уточненку» в течение 5 дней со дня получения уведомления от ПФР об ошибках. Но «забытых» работников без штрафа исправить не получится.

На сегодняшний день судебная практика на стороне страхователей. И если страхователь подал дополняющие отчеты на «забытых» работников до момента обнаружения ПФР ошибок, штраф неправомерен (Постановление Двадцатого арбитражного апелляционного суда от 12.09.2018 г. №А23-1031/2018, АС Уральского округа от 09.08.2018 г. №А34-12550/2017 и от 01.08.2018 г. №А34-12432/2017).Приведенный подход соответствует правовой позиции ВС РФ, сформулированной в определениях от 05.09.2018 г. №303-КГ18-5700, от 05.09.2018 г. №303-КГ18-5702, от 02.07.2018 г. №303-КГ18-99.

Как отмечали судьи самостоятельное выявление страхователем ошибки, которая впоследствии была исправлена, до момента ее обнаружения ПФР, путем представления скорректированных сведений, свидетельствует о возможности в таком случае не применять к страхователю соответствующие финансовые санкции.

Отметим, что при вынесении решения, суды руководствовались «старой» редакцией Инструкции.

Таким образом, избежать штрафа возможно, если страхователь подал сведения на «лишних» сотрудников, а потом сдал уточненку с видом «отмн».