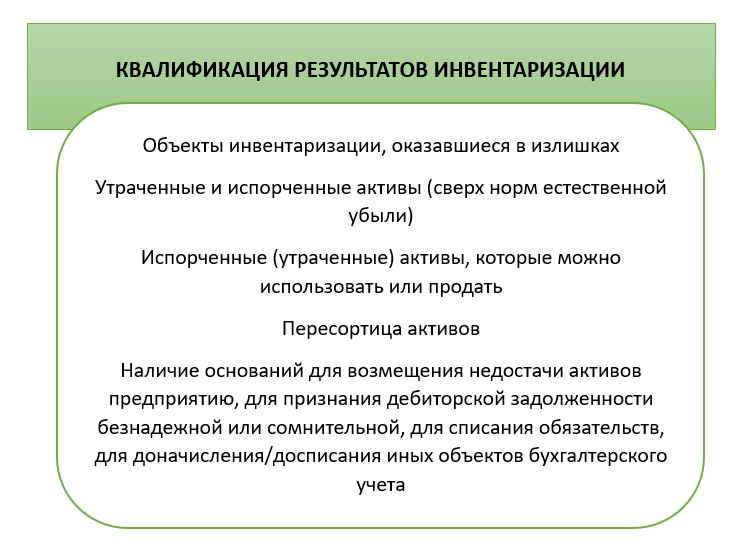

Квалификация результатов инвентаризации

В ФСБУ 28 введено новое понятие — квалификации результатов инвентаризации. Для целей Стандарта под квалификацией результатов инвентаризации понимается определение (пункт 9):

а) объектов инвентаризации, оказавшихся в излишке;

б) утраченных активов и активов, оказавшихся испорченными (поврежденными) (далее вместе — недостача активов) в пределах, сверх или в отсутствие норм естественной убыли;

в) возможности использования активов, оказавшихся испорченными (поврежденными), либо их продажи;

г) наличия пересортицы активов;

д) наличия оснований для возмещения недостачи активов экономическому субъекту, для признания дебиторской задолженности сомнительной или безнадежной, для списания обязательств, для доначисления или досписания иных объектов бухгалтерского учета.

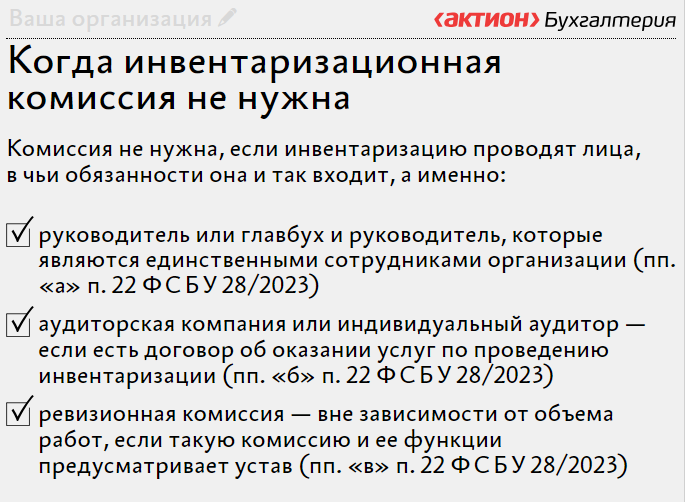

Ответственные лица за проведение инвентаризации.

Форма ИНВ-22 заполняется от лица директора предприятия (или его заместителя). Председателем инвентаризационной комиссии может быть главный бухгалтер (его зам), руководители структурных подразделений.

Указываются должности членов инвентаризационной комиссии, фамилия и инициалы.

Инвентаризация при составлении годовой отчетности: документальное оформление

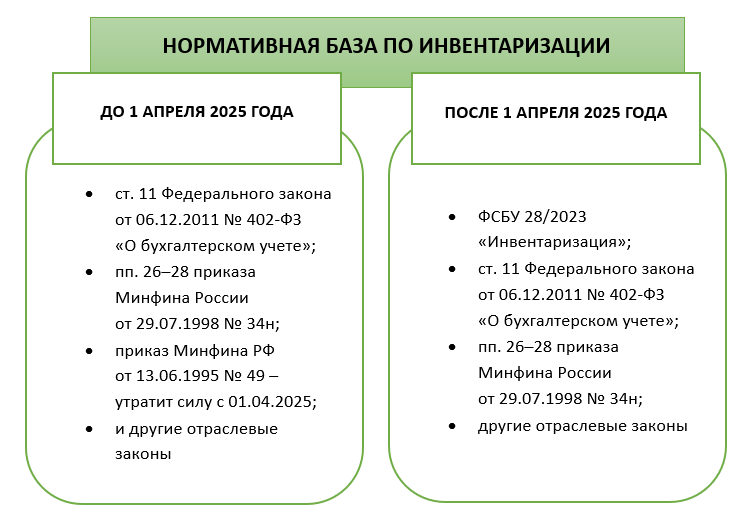

Подготовка, проведение и оформление годовой инвентаризации регламентировано следующими нормативными документами:

· Методическими указаниями по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина от 13.06.1995 № 49).

· Законом «О бухучете» от 06.12.2011 № 402-ФЗ.

Сроки ее проведения: в IV квартале текущего года — с 1 октября по 31 декабря, обязательств организации — по состоянию на 31 декабря года, за который готовится отчетность.

Помимо приказа по форме ИНВ-22 в ходе проведения инвентаризации оформляются следующие документы:

· инвентаризационная опись ОС форма N ИНВ-1);

· сличительная ведомость инвентаризации ОС форма N ИНВ-18).

Начиная с 2013 года унифицированные формы применять необязательно. Для учета результатов инвентаризации организация вправе разработать и утвердить собственные формы документации с указанием всех необходимых для этой операции реквизитов.

Для оформления инвентаризационных документов предусмотрен ряд правил:

· готовый акт проверки не должен содержать незаполненных граф. Если требуемая информация отсутствует – в поле для заполнения ставится прочерк;

· многостраничные описи и акты должны быть последовательно скреплены, а все страницы документа – пронумерованы;

· при заполнении актов используются общепринятые в бухгалтерском учете номенклатурные обозначения и единицы измерения;

· все исправления, допущенные при заполнении документа, должны быть оговорены в сносках, и заверены всеми членами комиссии по инвентаризации, а также подписью материально-ответственных лиц;

· документы по инвентаризационному учету визируются всеми участвующими в ревизии лицами.

Приказ на проведение инвентаризации по форме инв 22

Приказ об инвентаризации имущества составляют в виде отдельного документа без использования формы ИНВ-22, но включив в него те же необходимые исходные данные: место проведения; объект инвентаризации; причины данного мероприятия; состав комиссии; даты проведения и завершения.

Документ должен содержать:

· Реквизиты: указывается название (приказ, распоряжение или постановление), а также присваивается определенный номер и проставляется дата составления.

·Информацию о предстоящей процедуре: ее причины, элементы пересчета (ОС, НМА, МПЗ, денежные средства или ТМЦ), временной промежуток, который будет охвачен ревизией.

·Состав сотрудников (с указанием должности каждого), которые входят в состав комиссии.

Приказ визируется руководителем компании, его реквизиты заносятся в журнал, предназначенный для регистрации подобных документов (ИНВ-23).

Бланк приказа о проведении инвентаризации можно скачать здесь https://disk.yandex.ru/i/e5wJZquLXx-erA

Приказ на проведение инвентаризации основных средств

Приказ на проведение инвентаризации основных средств также формируется по форме Инв-22

Приказ на инвентаризацию в произвольной форме

Приказ на проведение инвентаризации может иметь произвольную форму. Но для удобства используют унифицированный бланк формы ИНВ-22, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88.

Оформление результатов инвентаризации

Результаты инвентаризации оформляются инвентаризационной описью, а в случае обнаружения расхождений сличительной ведомостью.

Шаблоны можно скачать по ссылкам

Подведение итогов

По итогам проверки издается приказ об утверждении результатов инвентаризации и формируется ведомость учета результатов по форме ИНВ-26. В этот документ вносятся все итоговые цифры: излишки, недостача, пересортица и пр. Он подписывается всеми участниками инвентаризации.

Особенности проведения инвентаризации в отдельных случаях

Оформление результатов

После того, как проведение инвентаризации окончено в полном объеме, все задачи приказа о выполнении работы решены, предстоит серьезный этап подведения итогов. Основные цели в данном случае такие:

- Строгое сведение всех данных в отчетные документы – этим занимаются сотрудники бухгалтерии.

- Выявление недостатков и/или излишков по всем категориям объектов, по которым был проведен учет.

- Анализ и объяснение причин расхождений с фиксированием фактов в соответствующих отчетных документах.

Как правило, для этого проводится заседание той же самой инвентаризационной комиссии. В ее состав входят сотрудники, непосредственно участвовавшие в работе, а при необходимости – и иные работники. Заседание может длиться один или несколько дней в зависимости от объема задач. При этом таких комиссий может одновременно работать не одна, а несколько.

Основными отчетными документами являются:

- Протокол(ы) заседания.

- Ведомость по расхождениям (форма ИНВ-26).

Соответственно, последним этапом является издание приказа о подведении итогов инвентаризации, проведение которой состоялось в соответствии с исходным планом. Форма этого документа произвольная. Как правило, он составляется и подписывается также директором компании.

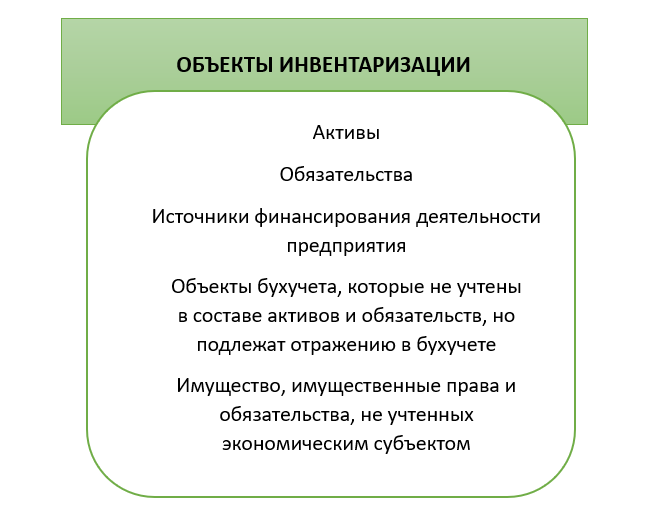

Цели проведения инвентаризации и способы выявления фактического наличия объектов

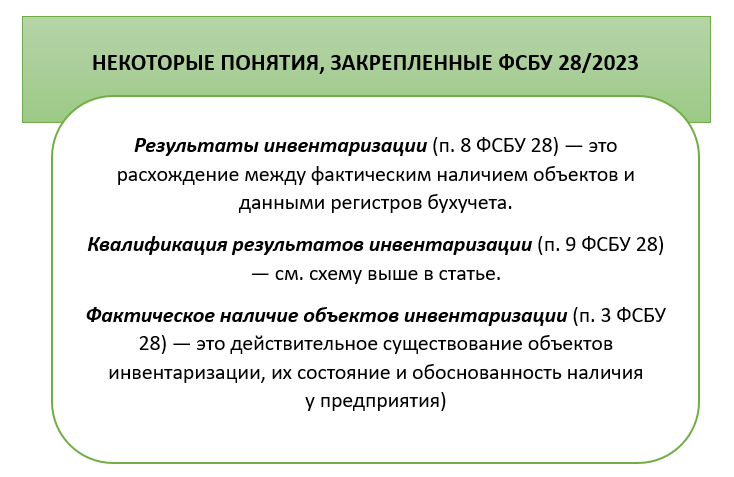

Цель проведения инвентаризации — выявление фактического наличия соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета (Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (далее — закон 402-ФЗ). Понятие «фактическое наличие» в Методических указаниях не раскрывается. В ФСБУ 28 под фактическим наличием объектов бухгалтерского учета понимается их действительное существование, оценка их состояния и обоснованность их нахождения у экономического субъекта.

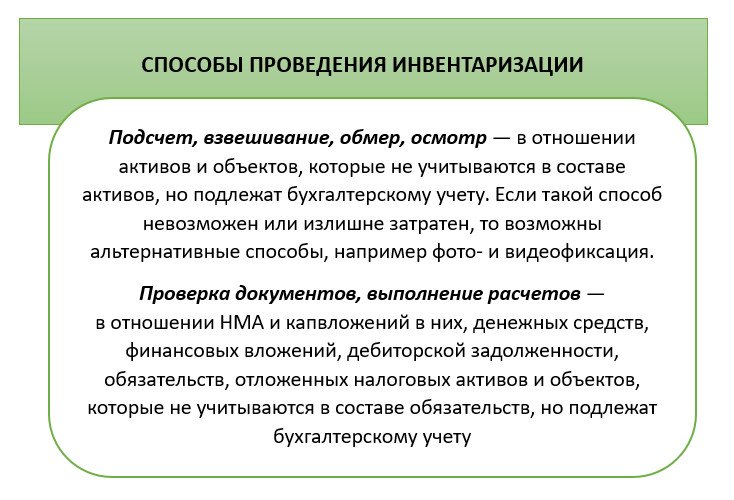

ФСБУ 28 предусматривает традиционные способы определения фактического наличия объектов инвентаризации:

- по материальным активам — путем обязательного подсчета, взвешивания, обмера, осмотра;

- по объектам учета, не имеющим материальной формы (НМА, отложенные налоги, оценочные обязательства и т.п.) — путем проверки документов и выполнения расчетов.

Что изменилось в ФСБУ 28/2023? Новацией ФСБУ 28 стала возможность использования современных средств связи, фото- и видеофиксации: «В случае, когда применение способов выявления фактического наличия отдельных видов активов… невозможно или излишне затратно, допускается применение альтернативных способов выявления фактического наличия объектов таких активов, обеспечивающих реализацию цели инвентаризации (в том числе видео-, фотофиксация)» (пункт 4 ФСБУ 28).

Например, сотруднику, работающему удаленно, выдан в пользование компьютер. Естественно, выезд по месту жительства сотрудника инвентаризационной комиссии нецелесообразен. Достаточно приобщить к материалам инвентаризации фотографию компьютера, подтверждающую фактическое наличие объекта и его состояние.

Составление описи и анализ

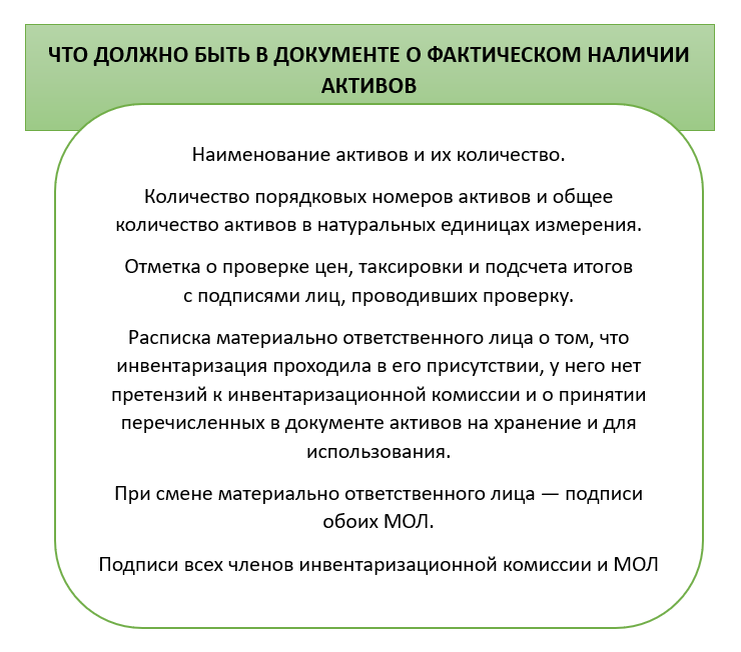

В ходе проверки, члены комиссии заполняют инвентаризационную опись. В ней фиксируются все фактические данные о наличии товара либо материальных ценностей. Опись может быть составлена в свободной форме, но в ней обязательно должны присутствовать такие данные:

- название и номенклатурный номер единицы;

- сорт и ее артикул;

- мера измерения (кг., шт. и т.д);

- цена за единицу;

- количество в наличии по факту и в денежной сумме.

Информация из описи анализируется и сверяется с данными, поданными бухгалтерией. Если между данными имеются расхождения – комиссией составляется ведомость учета результатов. Для удобства, используют шаблон типовой ведомости №ИНВ-26, который был утвержден Постановлением Госкомстата №26 от 27.03.2000г.

В этом документе указываются все выявленные излишки и недостачи.

Правовая сторона

Обязанность о проведении сверки фактического наличия с данными бухгалтерского учета обусловлена:

п. 3 ст. 11 от 06.12.2011 № 402-ФЗ;

п. п 26, 27 Приказа Минфина 34-н

В нормативных документах приводится перечень объектов инвентаризации и сроки проведения, а также случаи и причины, при которых проведение сверки обязательно.

В ходе проведения контрольного мероприятия проверке подвергаются:

- активы, в состав которых входит имущество компании и дебиторская задолженность;

- обязательства, включая долги перед поставщиками, подрядчиками, по авансам подученным, по кредитам и займам.

В состав комиссии входит не менее трех человек, один из которых выбирается председателем.

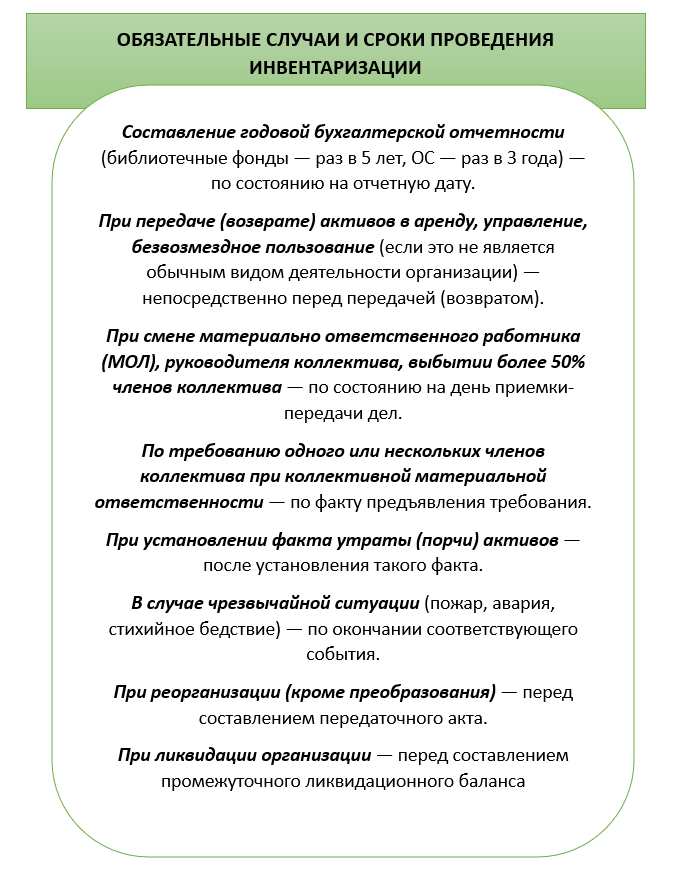

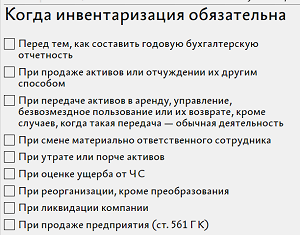

Обязательные случаи проведения инвентаризации:

- По окончании календарного года

- Прием-увольнение МОЛ

- Кража

- Смена юридического статуса компании

Комиссия назначается руководителем из числа специалистов организации.

Случаи обязательного проведения инвентаризации

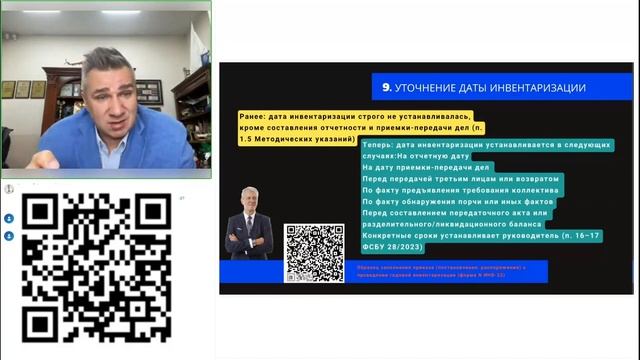

Перечень случаев обязательного проведения инвентаризации в ФСБУ 28 (пункт 15) не претерпел существенных изменений по сравнению с Методическими указаниями и Положением 34н. В новой редакции есть два изменения:

-

Ранее обязательная инвентаризация предусматривалась при передаче имущества организации в аренду, выкупе, продаже. ФСБУ 28 обязывает провести инвентаризацию при передаче (возврате) активов экономического субъекта, имущественного комплекса (за исключением обычной деятельности экономического субъекта) в аренду, управление, безвозмездное пользование, а также при отчуждении активов экономического субъекта.

Таким образом, если для организации предоставление активов в аренду — обычный вид деятельности (например, она является бизнес-центром), то проведение инвентаризации каждый раз, когда заключается новый договор аренды, не обязательно.

-

-

Ранее предусматривалось проведение инвентаризации при преобразовании государственного или муниципального унитарного предприятия. ФСБУ 28 обязывает провести инвентаризацию при реорганизации, за исключением случаев реорганизации в форме преобразования.

Данная корректировка вполне логична, так как при преобразовании (в отличие от разделения, слияния и иных способов реорганизации) меняется только организационно-правовая форма и «новая» организация является стопроцентным правопреемником «старой».

Отражение результатов инвентаризации в бухгалтерском учете

Если ранее результаты инвентаризации подлежали отражению в учете на основании инвентаризационных описей и сличительных ведомостей, то в ФСБУ 28 формулировка скорректирована: «Результаты инвентаризации подлежат отражению в бухгалтерском учете на основании их квалификации, утвержденной руководителем экономического субъекта по представлению лица (лиц), на которое (которых) возложено проведение инвентаризации».

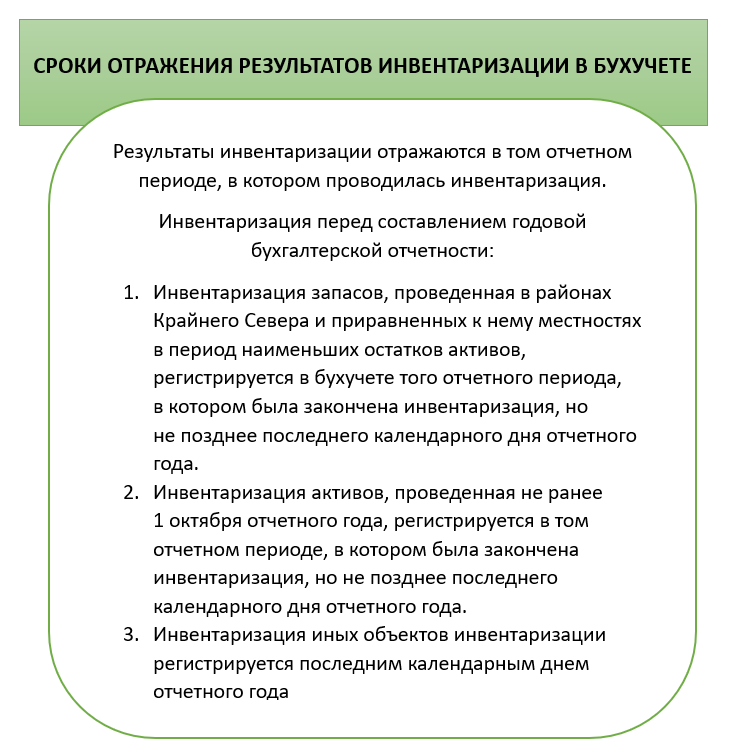

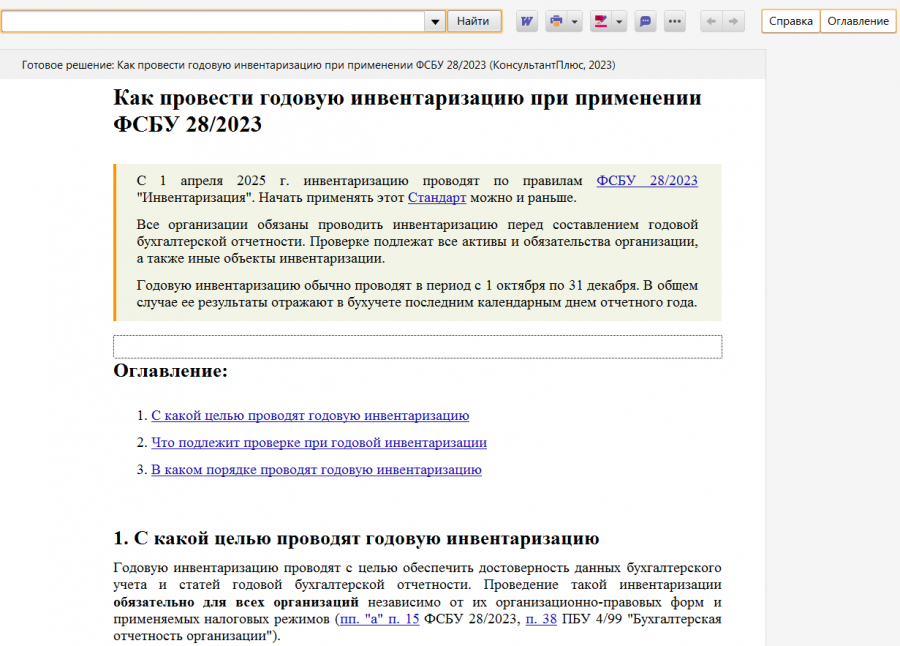

Методические указания (пункт 5.5) предусматривали отражение результатов инвентаризации в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации — в годовом бухгалтерском отчете, что противоречило ст.11 Федерального закона «О бухгалтерском учете» 402-ФЗ. ФСБУ 28 устранил данное несоответствие: результаты инвентаризации, как и предусмотрено в законе 402-ФЗ, подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (пункт 10 ФСБУ 28).

Из общего правила есть исключения. В частности, при составлении годовой бухгалтерской (финансовой) отчетности:

- результаты инвентаризации запасов … в районах Крайнего Севера … в период наименьших остатков регистрируются в том периоде, в котором закончена инвентаризация, но не позднее последнего календарного дня отчетного года;

- результаты инвентаризации активов, проведенной не ранее 1 октября отчетного года — в бухгалтерском учете того отчетного периода, в котором была закончена инвентаризация, но не позднее последнего календарного дня отчетного года;

- результаты инвентаризации иных объектов инвентаризации регистрируются в бухгалтерском учете последним календарным днем отчетного года.

Методические указания предусматривают следующий порядок отражения результатов инвентаризации на счетах бухгалтерского учета:

- излишек имущества зачисляется на финансовые результаты организации …;

- недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм — за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты.

Такая формулировка является не вполне корректной, так как мы никогда не отражали результаты инвентаризации на счете 99 «Прибыли и убытки», а всегда использовали для этой цели счет 91 «Прочие доходы и расходы». Поэтому новые формулировки ФСБУ 28 ничего не меняют в порядке отражения результатов инвентаризации на счетах, но являются более правильными и подробными:

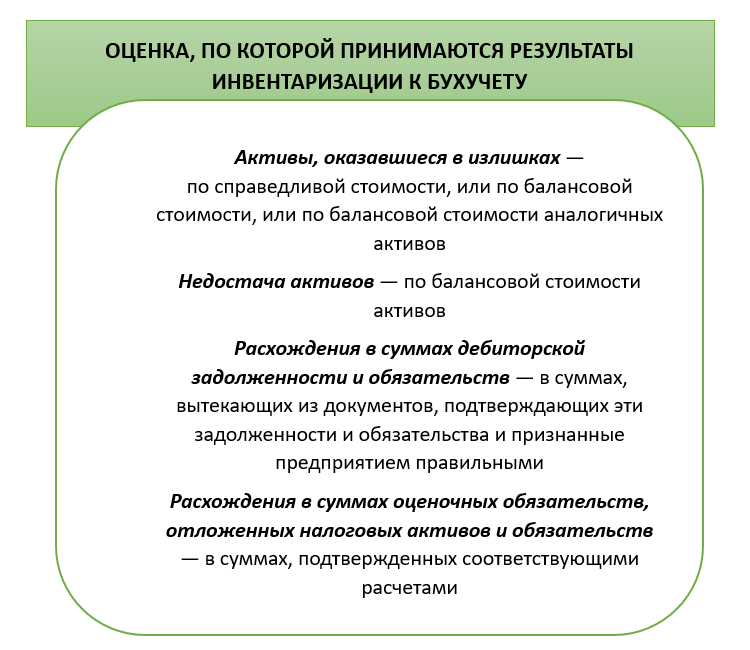

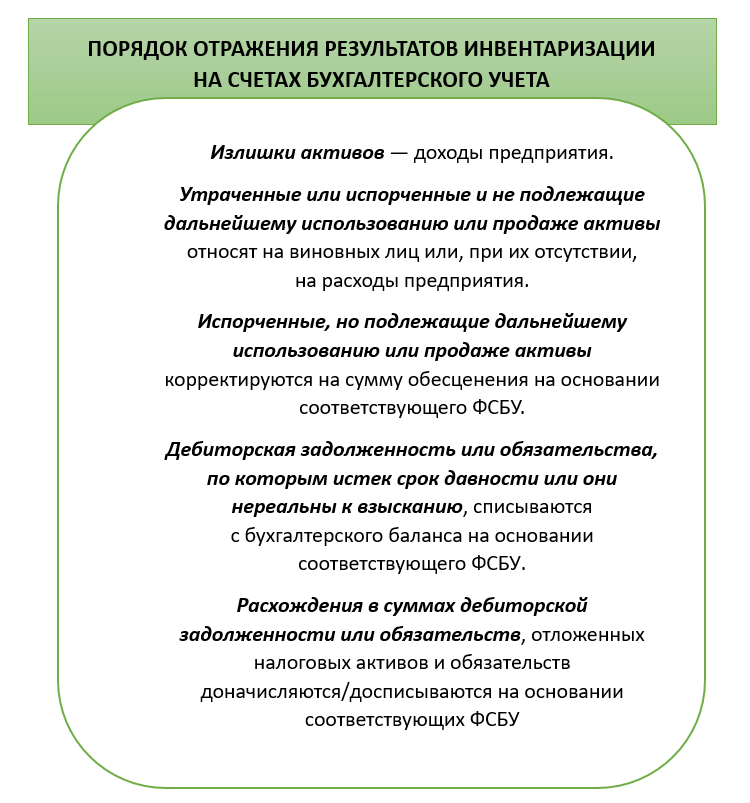

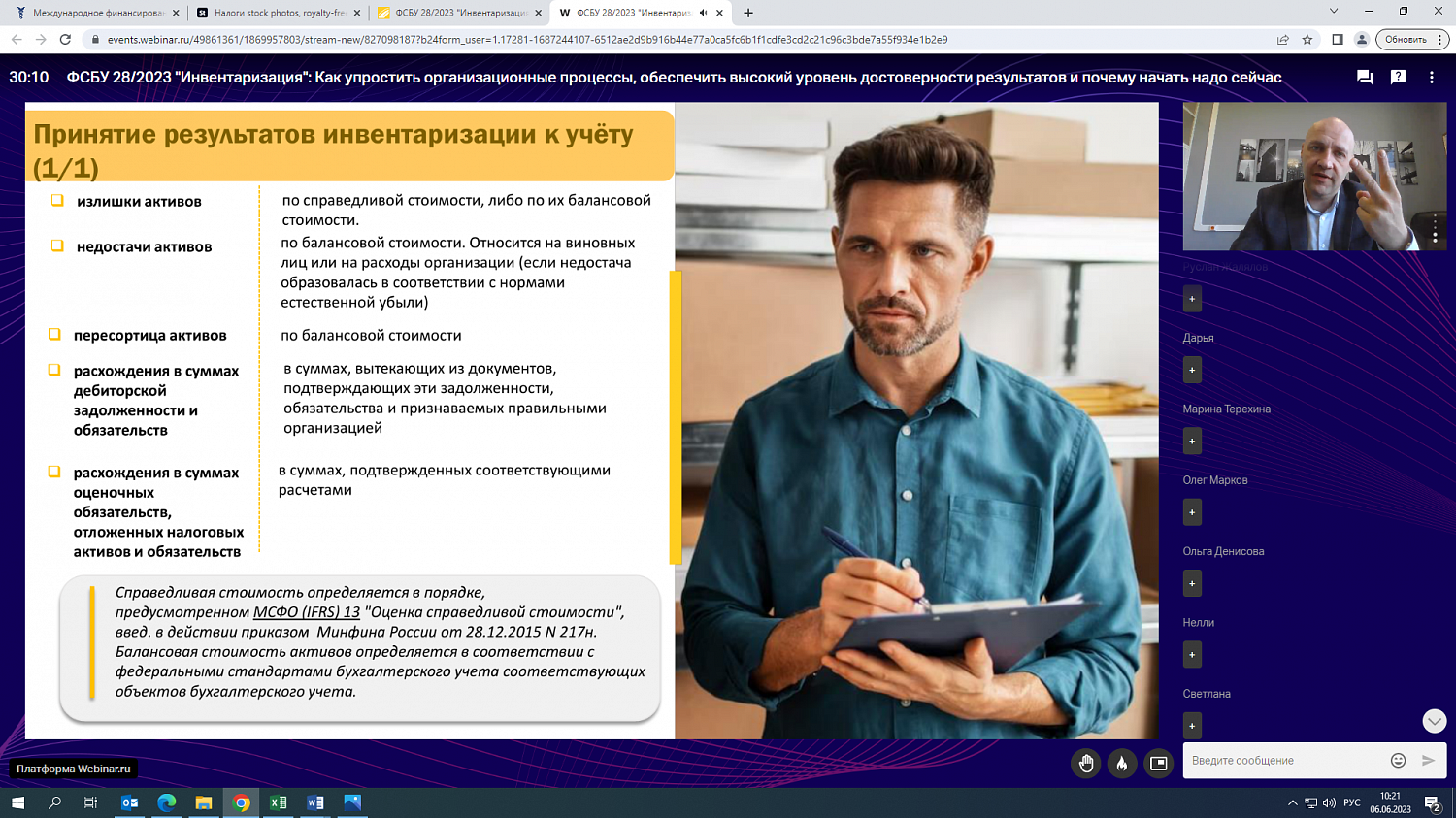

а) стоимость активов, оказавшихся в излишке, относится на доходы экономического субъекта;

б) стоимость утраченных активов, а также активов, оказавшихся испорченными (поврежденными) и не подлежащих использованию или продаже, относится на виновных и (или) иных лиц (при наличии оснований для возмещения ее, в том числе намерения экономического субъекта предъявить требование такого возмещения) или на расходы экономического субъекта (при отсутствии оснований для возмещения ее);

в) стоимость активов, оказавшихся испорченными (поврежденными), но подлежащих использованию либо продаже, корректируется на сумму обесценения в соответствии с федеральными стандартами бухгалтерского учета соответствующих объектов бухгалтерского учета;

г) выявленные при инвентаризации суммы дебиторской задолженности и обязательств, по которым срок исковой давности истек, а также иных долгов, нереальных для взыскания, списываются с бухгалтерского баланса в соответствии с федеральными стандартами бухгалтерского учета соответствующих объектов бухгалтерского учета;

д) выявленные при инвентаризации расхождения в суммах дебиторской задолженности и обязательств, отличных от указанных в подпункте «г» настоящего пункта, отложенных налоговых активов и обязательств, доходов и расходов будущих периодов доначисляются или досписываются в соответствии с федеральными стандартами бухгалтерского учета соответствующих объектов бухгалтерского учета.

8 правил инвентаризации для бухгалтера учреждения: как действовать в условиях пандемии

Инвентаризация активов и обязательств перед годовой отчетностью — обязательное мероприятие в организациях бюджетной сферы. Ее проводят в порядке, который установили в рамках формирования учетной политики каждого субъекта. Это может быть как раздел учетной политики, так и отдельный документ, утвержденный руководителем учреждения. Подтверждение — в пп. 79–81 СГС «Концептуальные основы учета», п. 9 СГС «Учетная политика, оценочные значения и ошибки», п. 7 Инструкции № 191н, п. 9 Инструкции № 33н.

Роль инвентаризации в учете — выявить соответствия или несоответствия между данными бухучета и фактическим состоянием дел по объектам имущества и обязательствам. То есть инвентаризация должна отвечать на вопросы не только экономического характера, но и соответствовать процессуальным законодательным процедурам.

например, для инвентаризации драгметаллов можно использовать Инвентаризационную опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях (ф. ИНВ-8а). А для расходов будущих периодов — Акт инвентаризации расходов будущих периодов(ф. ИНВ-11).

Если хотя бы один член комиссии отсутствует, результаты инвентаризации могут признать недействительными (абзц. 4 п. 2.3 указаний, утв. Приказом Минфина России от 13.06.1995 № 49). Поэтому необходимо следить, чтобы все члены комиссии присутствовали на проверке (Постановление Девятого арбитражного апелляционного суда от 17.05.2023 № 09АП-14783/2023, 09АП-18865/2023 по делу № А40-168374/17). А как показывает практика, работники, ссылаясь на занятость по служебным делам, часто игнорируют необходимость присутствовать в комиссии.

Приказ о проведении инвентаризации

Процесс аудита может быть инициирован как руководителем предприятия посредством издания соответствующего приказа, так и контрольно-надзорными органами. Во втором случае организация заранее уведомляется о необходимости предоставления доступа к имуществу и документам для их проверки.

- Подготовительный. Руководитель обязан составить приказ о проведении инвентаризации и собрать инвентаризационную комиссию. На данном шаге определяют сроки проведения процедуры и перечень объектов, которые подлежат проверке.

- Второй этап – это непосредственно выполнение проверочных мероприятий.

- Далее производится анализ собранных результатов путем их сверки с бухгалтерской отчетностью.

- Заключительный шаг — формирование отчета об итогах, определение недостач и ошибок, объявление санкций в отношении ответственных лиц, признанных виновными в совершении нарушений.

Возможны ситуации, когда типовая форма по тем или иным причинам не подходит организации. В таком случае ей предоставляется право составления документа на самостоятельно разработанном бланке, регламентированным соответствующим внутренним нормативным актом предприятия. В итоговом варианте документа обязательно должны указываться следующие сведения:

- согласно графику – действующее законодательство обязывает организации выполнять проверку имущества не реже чем один раз в календарный год, но не позднее, чем до первого ноября;

- внеплановая инвентаризация – как можно понять из названия, отличие заключается во внезапности: в большинстве случаев причиной является инициация аудита контрольно-надзорными учреждениями.

- манипуляции с имуществом (продажа, оформление аренды, выкуп);

- составление ежегодного бухгалтерского отчета;

- изменение списка должностных лиц, несущих материальную ответственность;

- обнаружение факта хищения имущества работниками;

- реорганизация или ликвидация предприятия;

- сокращение численности штата сотрудников.

Оформление ведомости о проведении инвентаризации

В процессе ревизии все данные вносятся в специальную опись. Обычно для этого используется регламентированная форма ИНВ-1 или ее аналог. Оборудование, находящееся в ремонте или на модернизации, учитывается по форме ИНВ-10. При проверке ОС комиссия производит визуальную оценку наличия имущества, а также вносит в документ следующие сведения:

- наименование ОС;

- назначение;

- технические характеристики;

- эксплуатационные свойства;

- инвентарный номер.

Информация об оборудовании, транспорте, машинах берется из документов завода-изготовителя: мощность, дата выпуска, функции. Станки и инструменты одного класса оформляются по количеству штук в одной ведомости.

Подчистки и помарки в описях не допускаются. В случае неправильных данных они зачеркиваются и рядом проставляются верные. В документе нельзя оставлять пустые строки во избежание злоупотреблений, поэтому последние незаполненные поля перечеркиваются.

В конце описи расписываются участники комиссии и материально ответственные работники, чье подконтрольное имущество проверяется. Материально ответственное лицо пишет, что претензий не имеет или же оставляет свой комментарий в случае несогласия.

При обнаружении непригодных ОС или используемых не по прямому назначению на них оформляется отдельная ведомость. В конце документа комиссия выносит вердикт о неправильном применении имущества или утрате им своих функций. Ведомость составляется в двух экземплярах, а при хранении чужого имущества – в трех.

Когда составляется акт инвентаризации

Ответственные лица, которые непосредственно занимаются проверкой, оформляют все сопутствующие документы. Главным из них является акт инвентаризации. Здесь отображаются все данные проверки, ее особенности и результаты. Стоит отметить, тип проводимой проверки определяет вид унифицированной формы, обязательной для конкретной ситуации.

По сути, этот документ официально подтверждает, какие ценности, находящиеся на балансе организации, имеются в наличии. Проверке подвергаются все активы организации. Ведь только так можно узнать, соответствуют ли отчетные документы действительности. Существуют ситуации, при которых проверка должна проводиться в обязательном порядке. Например, ее необходимо проводить перед подготовкой отчета в конце года. Также закон обязывает делать инвентаризацию при реорганизации или полной ликвидации фирмы. Эти действия выполняются и в тех случаях, когда на должность директора или материально ответственного работника приходят новые сотрудники.

Кроме этого, акт составляется и в таких ситуациях:

- Компания сдает или продает имущество;

- Имеются подозрения в краже и порче имущества;

- После пожаров, катаклизмов и других форс-мажоров;

- В любых ситуациях, когда руководитель компании посчитает нужным провести проверку.

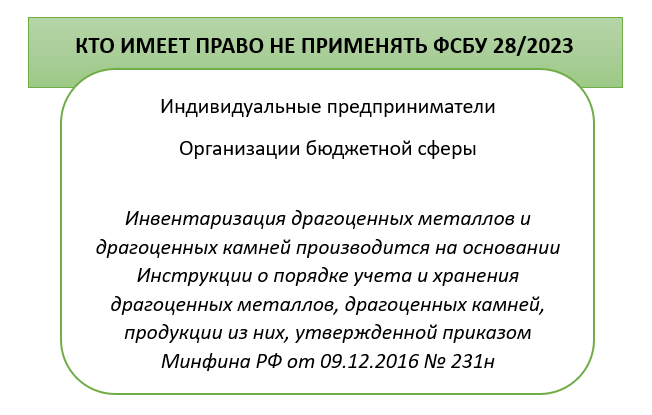

На кого не распространяется ФСБУ 28

Стандарт не предназначен для применения организациями бюджетной сферы — они руководствуются федеральными стандартами бухучета государственных финансов.

А также ФСБУ 28 не распространяется на инвентаризацию драгметаллов и драгоценных камней. Для этих случаев предусмотрены специальные правила, установленные «Инструкцией о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении», утв. Приказом Минфина от 09.12.2016 N 231н.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Выявлена безнадежная дебиторская задолженность

Безнадежная дебиторская задолженность — сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин, в том числе в связи с истечением срока исковой давности. Общий срок исковой давности составляет три года (ст. 196 ГК РФ).

В бухгалтерском учете безнадежная (нереальная к взысканию) задолженность списывается по каждому обязательству на основании инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на счет средств резерва сомнительных долгов. А если в период, предшествующий отчетному, суммы таких долгов не резервировались, они относятся на финансовые результаты у коммерческой организации (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина РФ от 29.07.1998 № 34н).

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Указанная задолженность должна учитываться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (приказ Минфина РФ от 31.10.2000 № 94н).

В целях налогообложения согласно п. 2 ст. 266 НК РФ безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта госоргана или ликвидации организации.

Безнадежными долгами также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, в случае возврата взыскателю исполнительного документа по основаниям, перечисленным в п. 2 ст. 266 НК РФ.

В целях исчисления налога на прибыль суммы безнадежных долгов приравниваются к убыткам, полученным налогоплательщиком в отчетном (налоговом) периоде, и включаются в состав внереализационных расходов организации, если в отношении конкретной задолженности ранее не создавался резерв по сомнительным долгам, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, то в состав внереализационных расходов включаются суммы безнадежных долгов, не покрытые за счет средств резерва (пп. 2 п. 2 с. 265 НК РФ).

Факт истечения срока исковой давности для взыскания долга является достаточным основанием для признания задолженности безнадежной и от организации не требуется проведения других мероприятий, например, направления письма контрагенту.

Важно заметить, что расход признается в отчетном периоде, в котором истек срок исковой давности (письма Минфина России от 20.01.2022 N 03-03-07/2970, от 16.02.2021 N 03-03-06/2/10482, постановление Президиума ВАС РФ от 15.06.2010 № 1574/10). Безнадежная задолженность списывается в полной сумме с учетом НДС (письма Минфина России от 26.10.2017 № 03-07-11/70423, от 24.07.2013 № 03-03-06/1/29315, от 11.06.2013 № 03-03-06/1/21726)

На счетах бухгалтерского учета списание безнадежной «дебиторки» отражается следующим образом:

- Дебет 91 (63) Кредит 62 (76) — списана безнадежная дебиторская задолженность;

- Дебет 007 — списанный безнадежный долг учтен за балансом.

Если списывается безнадежный долг по выданным авансам, то ранее принятый к вычету НДС безопаснее восстановить и включить в расходы вместе со всей суммой долга (письма Минфина России от 28.01.2020 N 03-07-11/5018, от 05.06.2018 № 03-07-11/38251, от 23.06.2016 № 03-07-11/36478). Хотя, из буквального толкования норм НК РФ данный вывод не следует.

Полный перечень случаев, когда налогоплательщику следует восстановить принятый к вычету НДС, приведен в п. 3 ст. 170 НК РФ и является закрытым. Основания для восстановления НДС в случае списания покупателем дебиторской задолженности по предоплате в приведенной норме не содержатся. Cм. также постановления АС Западно-Сибирского округа от 12.03.2018 № Ф04-6237/2017, АС Поволжского округа от 16.11.2016 № Ф06-14629/2016, АС Московского округа от 10.10.2016 № Ф05-14000/2016 и др.

На счетах бухгалтерского учета:

- Дебет 60 Кредит 51 — перечислен аванс поставщику;

- Дебет 68 Кредит 76.ВА — НДС заявлен к вычету;

- Дебет 91 Кредит 60 — списана задолженность по истечении срока исковой давности;

- Дебет 76.ВА Кредит 68 — восстановлен ранее заявленный к вычету НДС.

Не дайте повода

для выездной

проверки Получите максимум пользы от аудита: проверьте отчетность, устраните риски и найдите финансовые резервы Узнать стоимость аудита