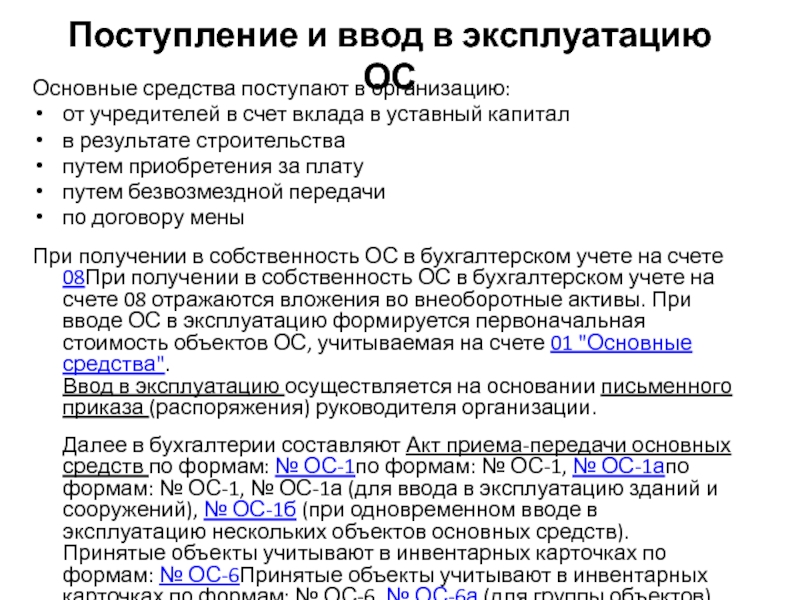

Первоначальная стоимость

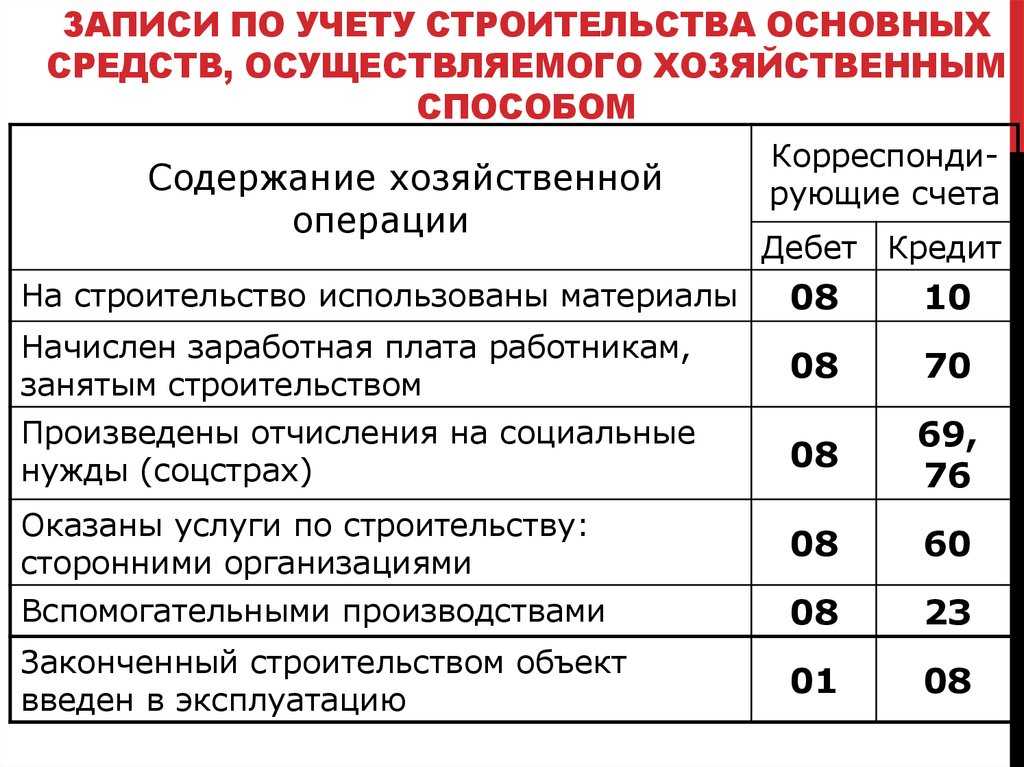

Основные средства, сооруженные подрядным способом, принимайте к бухучету по первоначальной стоимости (п. 7 ПБУ 6/01). В первоначальную стоимость включите:

Такой порядок предусмотрен пунктом 8 ПБУ 6/01, пунктом 5.1.1 Положения, утвержденного Минфином России от 30 декабря 1993 г. № 160, пунктами 11–15 ПБУ 2/2008.

Подробный перечень расходов, формирующих первоначальную стоимость построенных (изготовленных) основных средств, приведен в таблице .

В процессе эксплуатации основного средства его первоначальная стоимость не изменяется. Исключением являются случаи достройки (дооборудования), реконструкции, модернизации, частичной ликвидации и переоценки основного средства. Поэтому если какие-то расходы, связанные со строительством (изготовлением) объекта (например, проценты по кредиту), понесены организацией после его включения в состав основных средств, первоначальную стоимость не меняйте. А затраты учтите в составе текущих расходов. Такой порядок следует из пункта 14 ПБУ 6/01.

Приказ о вводе в эксплуатацию

В результате проведенной процедуры приемки основного средства специалистами предприятия были подтверждены его соответствие требованиям технической документации и нормативным требованиям безопасности. Кроме того, проверено исправное функционирование всех основных узлов и механизмов новой производственной линии.

Характеристики основного средства:

- Тип: производственная линия

- Модель: XYZ-2000

- Производитель: ООО Технопрогресс

- Год выпуска: 2022

- Производительность: 1000 единиц продукции в час

- Энергопотребление: 10 кВт/час

Порядок использования основного средства:

Сотрудники, ответственные за эксплуатацию, после получения приказа о вводе в эксплуатацию обязаны ознакомиться с технической документацией, инструкцией по эксплуатации и мерам безопасности. Также им предоставляется доступ к обучающим программам, целью которых является повышение навыков работы на новом оборудовании.

С целью обеспечения надлежащей эксплуатации и поддержания работоспособности основного средства, предусмотрены ежемесячные технические осмотры и обслуживание профессиональными техниками. В случае выявления неисправностей или потребности в ремонте, сотрудники обязаны незамедлительно сообщить об этом ответственным лицам.

Приказ о вводе в эксплуатацию основного средства является юридическим документом, определяющим официальный статус и регламент использования нового оборудования. Все сотрудники предприятия обязаны соблюдать требования приказа и осуществлять работу с учетом нормативов и стандартов, установленных на предприятии.

Надлежащее использование основного средства позволит предприятию повысить производительность и качество выпускаемой продукции, а также обеспечить конкурентные преимущества на рынке.

Налоговый учет введенного основного средства

Порядок расчета первоначальной стоимости вводимого основного средства не зависит от того новые основные средства вводятся или бывшие в эксплуатации и учитывается вся сумма расходов на приобретение (изготовление), доставку, ремонт (модернизацию) за вычетом НДС и акцизов, но при покупке основного средства, уже использованного продавцом, не должно учитываться отражение остаточной стоимости по документам поставщика и уже начисленной амортизации.

При вводе в эксплуатацию необходимо установить срок использования как и в бухучете, определяемый на дату ввода в эксплуатацию самостоятельно с учетом классификации. Но по бывшим в употреблении основные средства норма амортизации должна учитывать СПИ, при эксплуатации предыдущими владельцами на основании срока полезного использования:

- по классификации (также касается приобретения имущества у физлиц – не ИП)

- установленного по классификации и уменьшенного на срок использования бывшими владельцами по факту

- установленного прежним собственником и уменьшенного на срок использования предыдущими собственниками по факту

От Какой Суммы Считается Особо Ценное Имущество В 2024 Году

Особо ценное имущество этих организаций определяется по несколько иным критериям. Стоимость для них определяется в зависимости от его уровня. Так, сумма особо ценного имущества автономных организаций, созданных на базе объектов, являющихся региональной собственностью, а также бюджетных учреждений, подведомственных субъекту РФ, составляет 50-500 тыс. руб. Она утверждается высшим исполнительным органом субъекта.

- Если для федеральных организаций балансовая цена собственности превышает установленный предел федеральными органами государства, которые имеют полномочия учредителя, выполняют соответствующие функции. Ценовой интервал относительно федеральных учреждений составляет – 200 т. р. – 500 т. р.

- Прочее имущество, которое значительно облегчает осуществление различных видов деятельности, определенных уставом предприятий, также которое соответствует определенной категории ценной собственности.

- Отчужденная имущественная собственность согласно законодательным актам России, также предметы, коллекции музеев, которые являются федеральной собственностью и входят в учет Российского Музейного фонда, документация Российского Архивного фонда, бумаги российского Библиотечного фонда.

Чтобы списать ОС, учреждение должно организовать специальную комиссию, действующую постоянно для принятия решений по таким вопросам (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2022 № 157н). Комиссия должна оформить и утвердить акт о списании:

Определение для конкретного учреждения, группы учреждений сверх общего перечня видов особо ценного движимого имущества отдельных видов или даже отдельных объектов, которые могут быть определены как особо ценные, без которых исполнение учреждением своих уставных функций будет невозможно или затруднено.

С учетом обеспечения требований охраны труда в части соблюдения норм использования наглядных пособий и тренажеров для учебных целей указанное в письме имущество подлежит отражению в бухгалтерском учете автономного учреждения в составе активов с учетом изменения его функционального назначения.

Относиться же к данной категории особо ценного имущества на предприятии не может та собственность, которая для осуществления основных видов деятельности не предназначена. Кроме этого, и те имущественные ценности, которые были приобретены за те доходы бюджетного предприятия, которые оно получило в результате своей деятельности.

В соответствии с пунктом 238 Инструкции 157н счет 021006000 «Расчеты с учредителем» предназначен для учета расчетов с органом власти, выполняющим функции и полномочия учредителя в отношении государственного (муниципального) бюджетного учреждения, автономного учреждения.

Новшества в аналитическом учете коснулись балансовых счетов 107.00, 108.00, 210.05, 502.00. Так, на счете 502.01 учет ведите в разрезе учетных номеров бюджетных обязательств, на счете 502.02 — в разрезе учетных номеров денежных обязательств (при их наличии). По счету 502.07 в регистрах аналитического учета отражайте идентификационный номер закупки.

5. Принятие к учету суммы произведенных вложений, сформированных при осуществлении научно-исследовательских, опытно- конструкторских, технологических работ, результаты которых подлежат применению в деятельности учреждения (по которым получены положительные результаты)

6. Передача объектов основных средств по факту их реализации (продажи) на основании решения постоянно действующей комиссии по поступлению и выбытию активов, по безвозмездной передаче объектов основных средств, нематериальных активов, принятого в соответствии с законодательством РФ (в отношении организаций, за исключением государственных и муниципальных организаций, физических лиц, наднациональных организаций и правительств иностранных государств, международных финансовых организаций), в том числе при создании бюджетным учреждением иных организаций, а также выбытие объектов основных средств, нематериальных активов согласно принятому решению об их списании

19 мая 159

Списание основных средств по ФСБУ 6/2020

Здесь всё по-прежнему — объект, который выбывает или больше не пригоден для использования, подлежит списанию.

Бухгалтерские проводки те же:

- дебет счёта 01, субсчёт «Выбытие» — кредит счёта 01;

- дебет счёта 02 — кредит счёта 01, субсчёт «Выбытие».

С одной стороны есть сумма балансовой стоимости объекта, который списывается, и затрат на его выбытие. С другой — сумма поступлений, которые произойдут в результате выбытия объекта. Разница между двумя этими суммами считается доходом или расходом на счёте 91 (п. 44 ФСБУ 6/2020).

Затраты на демонтаж, утилизацию и восстановление окружающей среды в общем случае учитываются как текущие расходы.

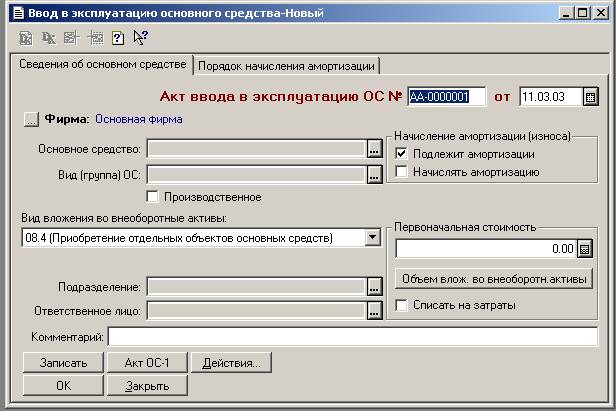

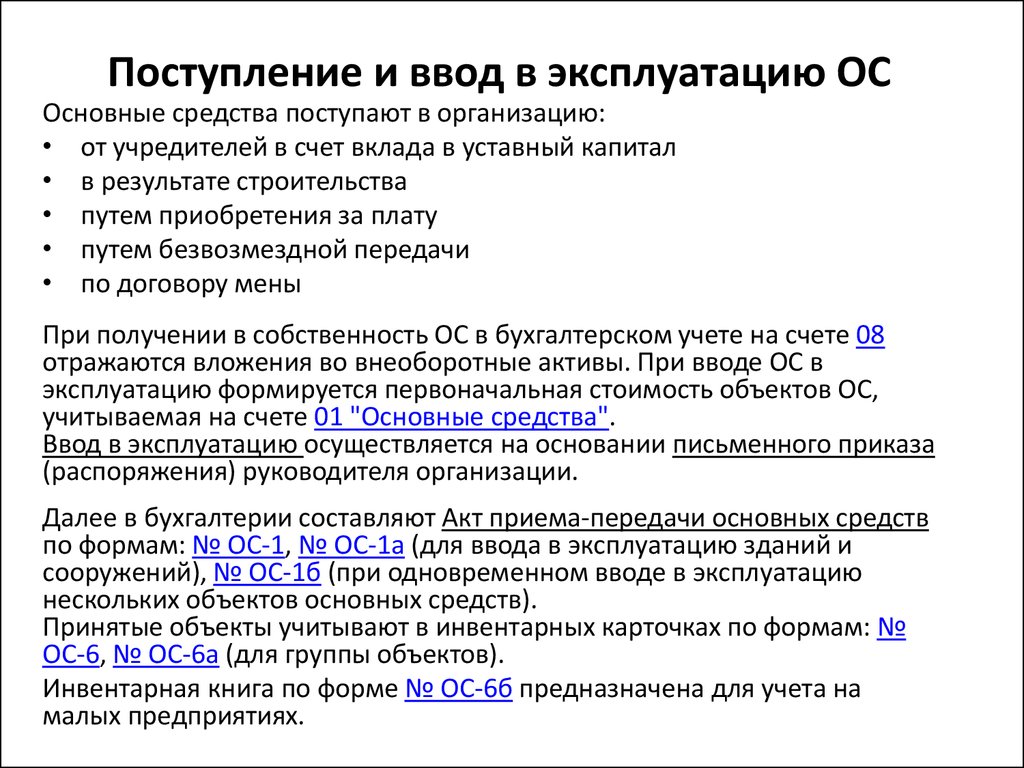

Зачем нужна процедура ввода объекта в эксплуатацию

Необходимость амортизации – не единственная причина, по которой нельзя недооценивать процедуру передачи оборудования и прочих активов в работу. Для чего проводят экспертизу с участием комиссии?

Обе стороны, участвующие в приеме-передаче нового объекта, обязаны удостовериться в его исправности. Характеристики и свойства ОС должны соответствовать требуемым нормам безопасности. Акт подтверждает, что объекты не представляют угрозы жизни и здоровью сотрудников.

По условиям некоторых контрагентов, осуществляющих поставку оборудования или техники, гарантийный срок вступает в силу только после полноценного ввода объекта в эксплуатацию.

Иногда в процессе эксплуатации оборудования или иного объекта происходят неполадки, требующие ремонта. После реконструкции или иных работ активы также принимаются к учету на основании акта ввода в эксплуатацию, так как бухгалтеру необходимы основания для простоя.

Способы пополнения

Пополнение имущества предприятия возможно, в том числе, путем:

- покупки объектов;

- принятия ценностей в дар;

- получения недвижимости в долгосрочную аренду или пользование;

- создания ценностей собственными силами;

- получения в качестве взноса в уставной капитал и т.д.

Требование о ведении учета всего имущества компаний сформулировано в ФЗ «О бухгалтерском учете». Основным документом, отражающим финансовое состояние юридического лица и содержащим подробную информацию о его активах, является бухгалтерский баланс.

Все средства производства, которые приобрела или получила организация, должны быть отмечены в бухгалтерских регистрах компании. Поэтому после совершения сделок по приобретению материальных активов, предназначенных для осуществления хозяйственной деятельности компанией, необходимо организовать их фиксацию в качестве ОС в бухгалтерских документах.

Это обеспечивается составлением Приказа о постановке имущества на баланс.

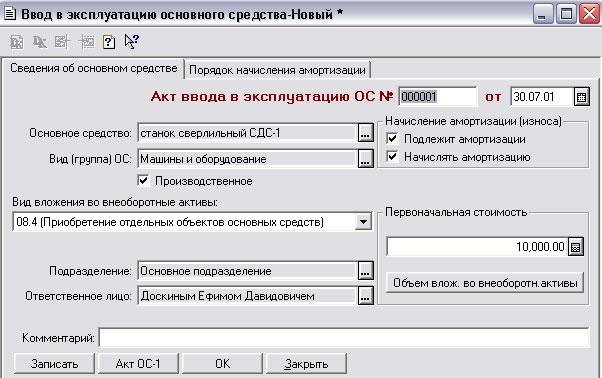

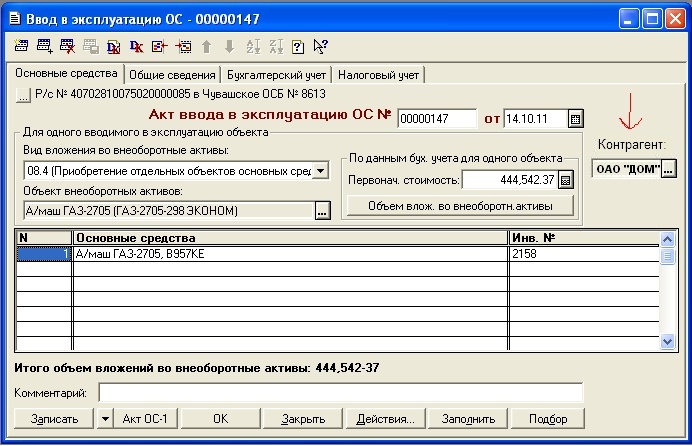

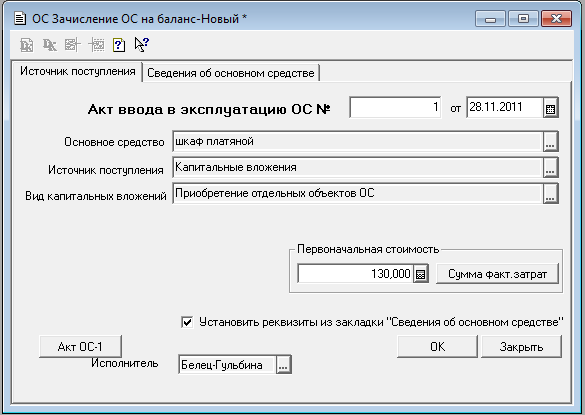

Упрощенный способ

При упрощенном способе оформляется единый документ для принятия ОС к учету:

документ Поступление (акт, накладная) вид операции Основные средства.

Рассмотрим особенности его заполнения и проведения.

Документ Поступление (акт, накладная) вид операции Основные средства

Создать документ Поступление (акт, накладная) вид операции Основные средства можно через разделы:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – Основные средства;

- ОС и НМА – Поступление основных средств – Поступление основных средств.

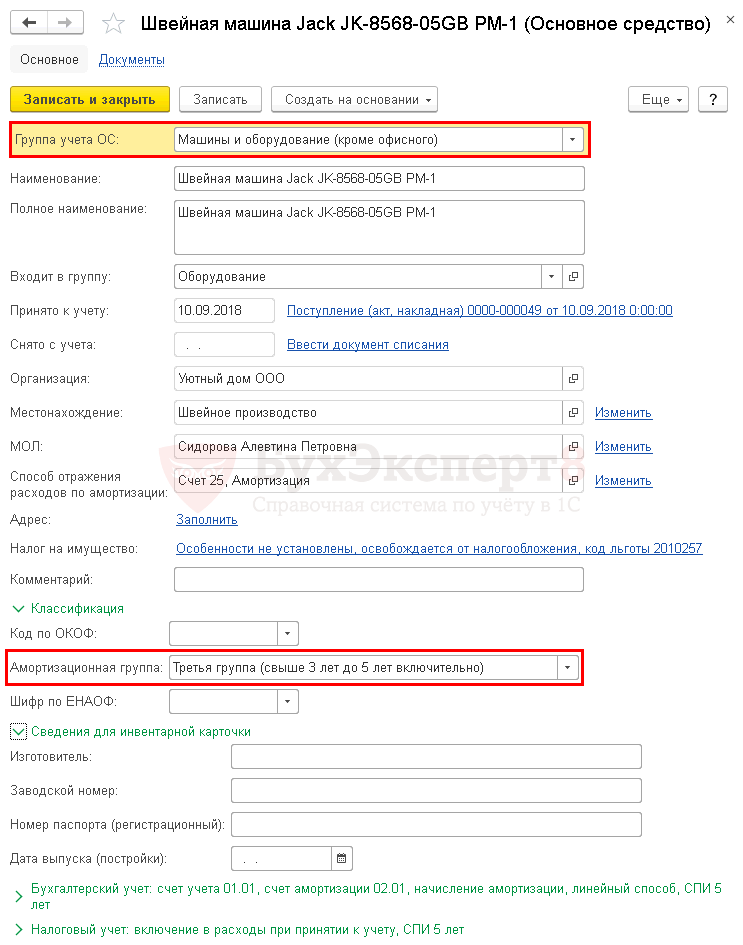

В табличной части указываются приобретаемые объекты основных средств из справочника Основные средства. В документе нет возможности указать количество объектов, т.е. к учету может быть принята только одна позиция в количестве одного объекта. Одинаковые позиции основных средств необходимо добавлять в справочник Основные средства отдельными позициями и разграничивать их по определенным признакам, например, по рабочим местам (РМ).

При этом не обязательно заранее заносить объект основных средств в справочник. Для заполнения графы Основное средство необходимо просто внести наименование объекта и в справочнике Основные средства будет автоматически создан новый элемент.

Счет учета и Счет амортизации зависит от флажка Объекты предназначены для сдачи в аренду, если:

- установлен флажок, то Счет учета будет установлен 03.01 «Материальные ценности в организации»;

- снят флажок, то Счет учета будет установлен 01.01 «Основные средства в организации».

Во избежание ошибок вручную не рекомендуется изменять счета учета в документе.

![]()

По параметрам начисления амортизации, погашения стоимости объектов есть возможность указать только:

- Способ отражения расходов по амортизации в шапке документа — единый для всех вводимых объектов;

- Срок службы в табличной части – срок полезного использования, который устанавливается одинаковый для НУ и БУ, конкретно по каждому объекту.

Программа сама в налоговом учете определяет порядок погашения стоимости приобретенного объекта:

- если стоимость объекта менее 100 000 руб. затраты на приобретение единовременно включаются в расходы;

- если стоимость объекта более 100 000 руб., то будет начисляться амортизация, согласно способу, установленному в учетной политике по НУ. PDF

При проведении документа карточка основного средства будет заполнена автоматически следующим образом:

- Группа учета ОС – Группа учета ОС указанная в шапке документа;

- Амортизационная группа определится автоматически в зависимости от установленного срока службы.

Остальные данные в карточке ОС необходимо заполнить вручную.

Узнать более подробно про заполнение справочника Основные средства.

Проводки документа

![]()

В налоговом учете объекты стоимостью менее 100 000 руб. не относятся в состав амортизируемого имущества и их стоимость учитывается в расходах единовременно при принятии к учету. В этом случае при проведении документа стоимость объекта в налоговом учете будет списана на счет затрат с аналитикой, которые в проводке будут автоматически проставляться программой следующим образом:

- Счет затрат – счет затрат установленный для начисления амортизации в БУ, заданный в поле Способ отражения расходов по амортизации; Подразделение – Местонахождение ОС, указанное в шапке документа;

- Номенклатурная группа – если в справочнике Номенклатурные группы более одного элемента, то аналитика по номенклатурным группам не заполняется, если один элемент, то данная номенклатурная группа заполняется в аналитике;

- Статья затрат – предопределенная статья Неамортизируемое имущество справочника Статьи затрат. PDF

Похожие публикации

- Подтверждение основного вида деятельности, если было изменение основного вида деятельности в октябре? Добрый день) Организация изменила в ЕГРЮЛ основной код деятельности. По…

- Приобретение основного средства для сдачи в аренду Основные средства (ОС), предназначенные исключительно для сдачи в аренду, отражаются…

- Аванс выдан в 2021, покупка основного средства в 2021 — как отразить в учете? …

- Заполните или исправьте показатели: На странице 1 приложения 1 к разделу 3 не указано наименование объекта основного средства 1С Предприятие 8.3 (8.3.16.1148), редакция 3.0 (3.0.75.78) При проверке декларации,…

Определение существенности информации

Отнесение информации к несущественной организация осуществляет самостоятельно, учитывая как величину, так и характер данной информации. Организация имеет право выбрать способ ведения бухгалтерского учета, руководствуясь требованием рациональности.

В данном случае, организация может установить существенность информации об основных средствах, сроком службы более 12 месяцев (но менее стоимостного лимита), включая изменения стоимостного лимита признания активов основными средствами в 2024 году.

Мы полагаем, что приемлемым способом учета большого количества однородных «малоценных» активов, сроком службы более 12 месяцев, может быть отнесение их в состав основных средств.

См. также

Амортизация основных средств

10.01.2024, 10:08 52Что такое амортизационные отчисления простыми словами?

Амортизация основных средств

20.01.2024, 20:55 23Что такое амортизация пример?

Амортизация основных средств

13.01.2024, 04:44 25Что такое амортизация для чайников?

Изменение стоимостного лимита основных средств

В учетной политике по бухгалтерскому учету с 01.01.2022 года был установлен стоимостной лимит основных средств в размере 40 тыс. руб. Организация желает изменить данный лимит с 2024 года на 100 тыс. руб.

Согласно ФСБУ 6/2020, предельная величина стоимости основных средств не определена. Организация имеет право установить данный лимит самостоятельно. При этом объекты со сроком полезного использования более года, но стоимостью ниже лимита, могут быть списаны в расходы сразу.

Для правильного оформления данного изменения, необходимо внести соответствующее изменение в учетную политику организации с указанием нового стоимостного лимита основных средств на 2024 год.

Ведение учета основных средств

Важным аспектом при ведении учета основных средств является выбор способа начисления амортизации. Согласно ФСБУ 6/2020, организация может использовать следующие способы амортизации: линейный, способ уменьшаемого остатка и пропорционально количеству продукции.

Однако следует отметить, что в новом стандарте была убрана формула для способа уменьшаемого остатка, поэтому организация должна самостоятельно разработать эту формулу и прописать ее в учете.

Отметим также, что в налоговом учете сроки начисления и прекращения амортизации остались без изменений.

Переоценка основных средств

Согласно новому стандарту ФСБУ 6/2020, переоценка основных средств не является обязательной. Организация может проводить переоценку по своему усмотрению.

В связи с этим, рекомендуется решать вопрос о проведении переоценки основных средств на основе внутренних потребностей и целей организации.

См. также

Амортизация основных средств

13.01.2024, 04:44 25Что такое амортизация для чайников?

Амортизация основных средств

10.01.2024, 10:08 52Что такое амортизационные отчисления простыми словами?

Амортизация основных средств

20.01.2024, 20:55 23Что такое амортизация пример?

Заключение

В данной статье мы рассмотрели изменения, предполагаемые в учете основных средств на 2024 год в соответствии с ФСБУ 6/2020. Организация имеет право на внесение изменений в учетную политику, в том числе изменение стоимостного лимита основных средств. При этом организация самостоятельно определяет существенность информации об основных средствах и выбирает способы ведения бухгалтерского учета

Важно правильно оформить изменение стоимостного лимита в учетной политике и выбрать соответствующий способ амортизации. Переоценка основных средств является необязательной, и решение о ее проведении принимается на основе внутренних потребностей организации

Все указанные изменения в учете основных средств следует осуществлять в соответствии с требованиями ФСБУ 6/2020 и с соблюдением законодательства Российской Федерации.

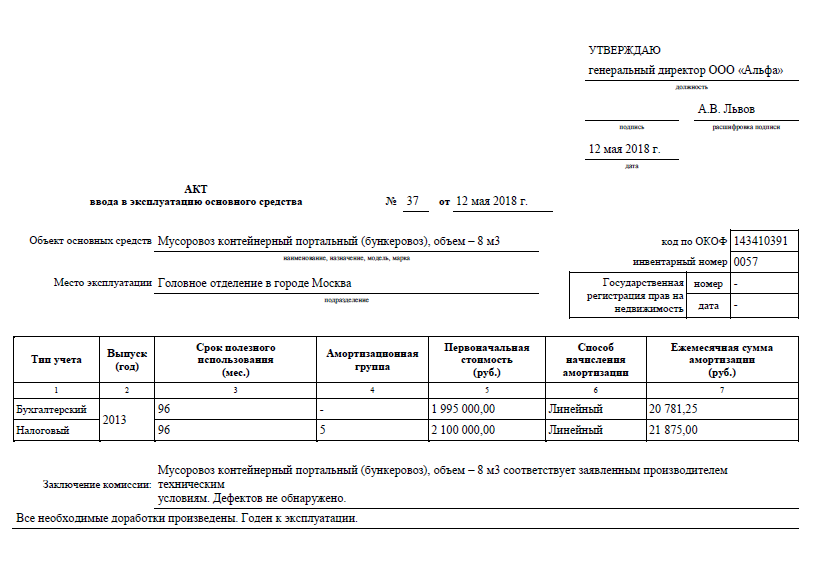

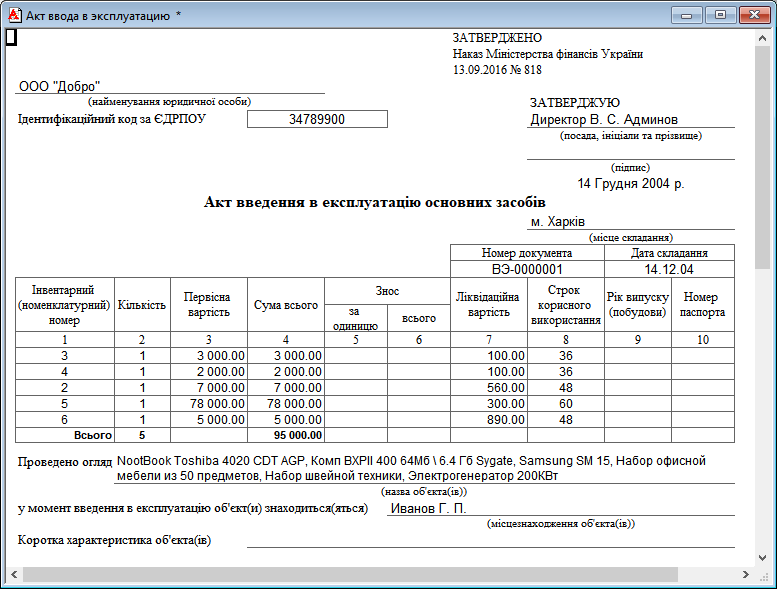

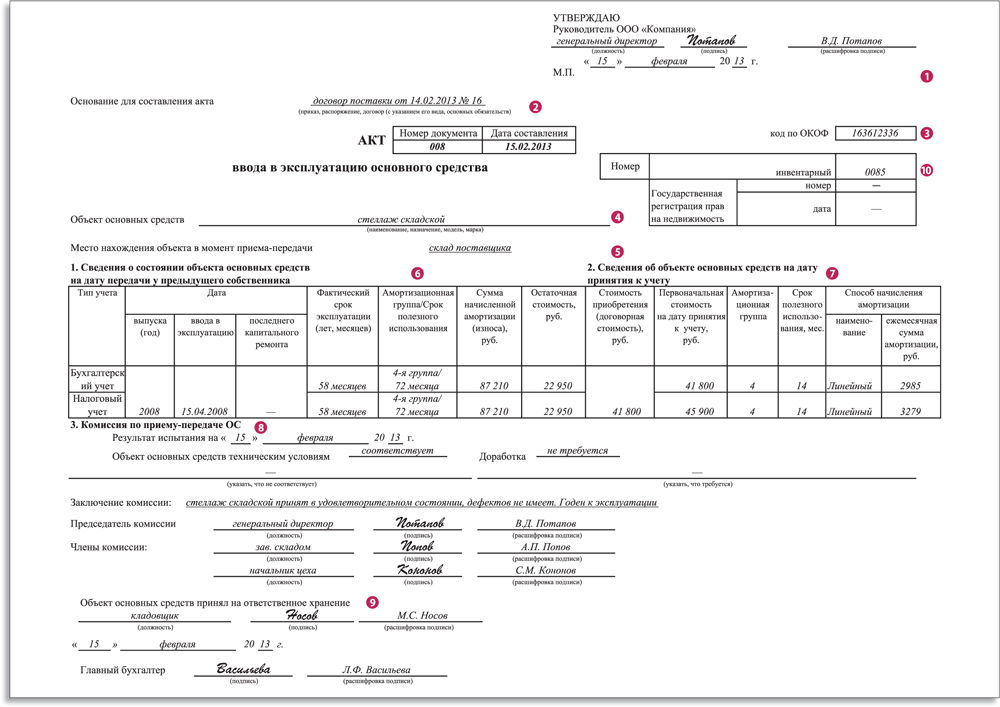

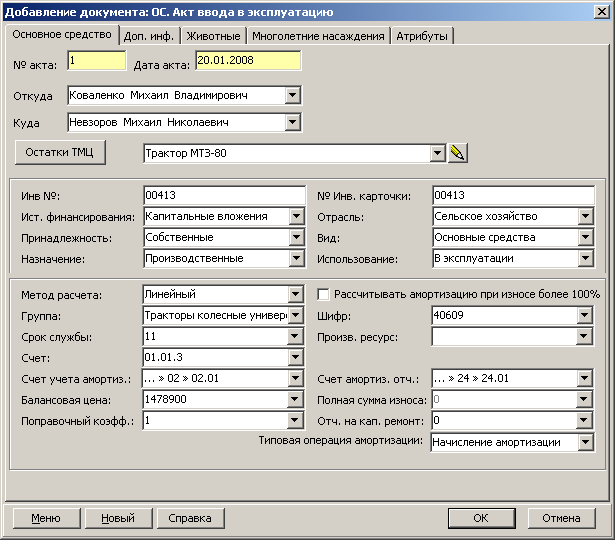

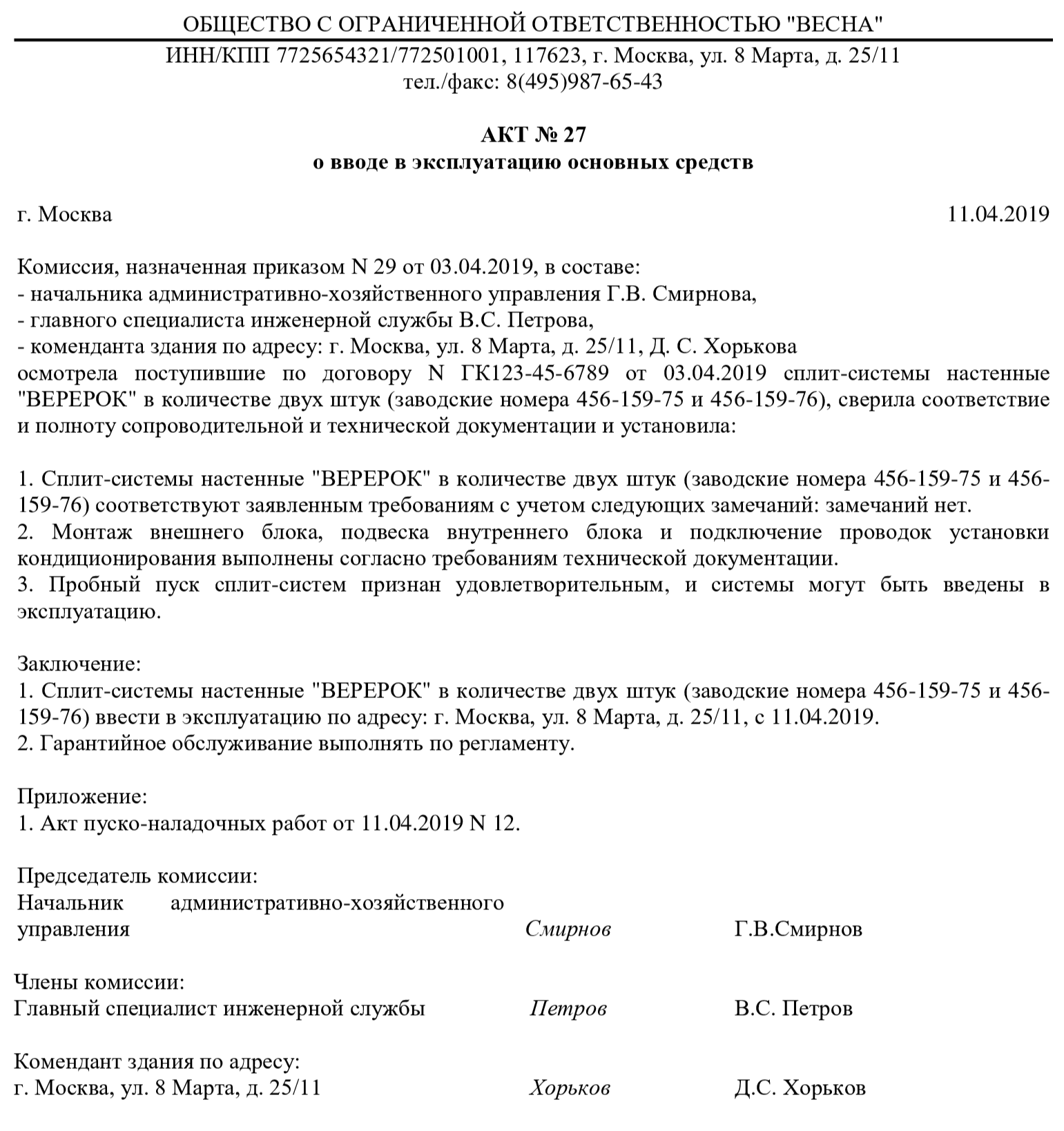

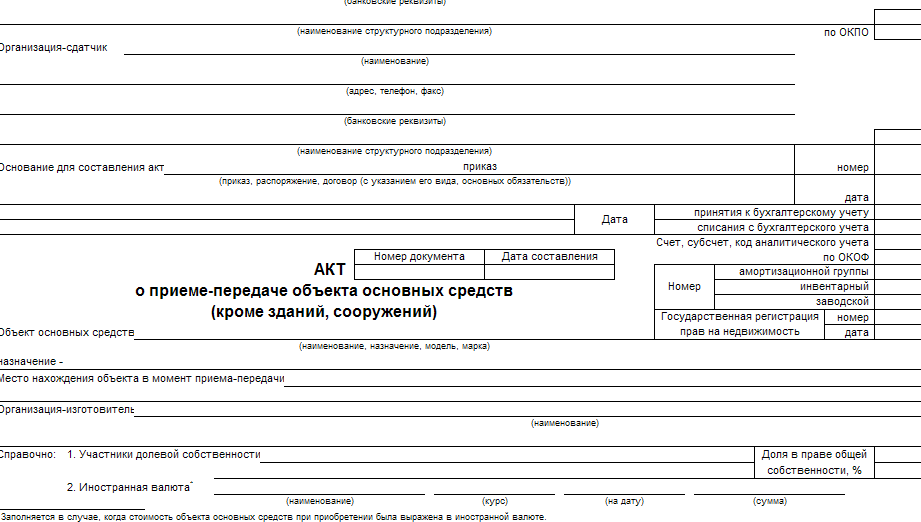

Алгоритм заполнения акта ввода в эксплуатацию основных средств

Заполнение данного документа не является сложной процедурой, однако во время процесса могут возникать определенные вопросы.

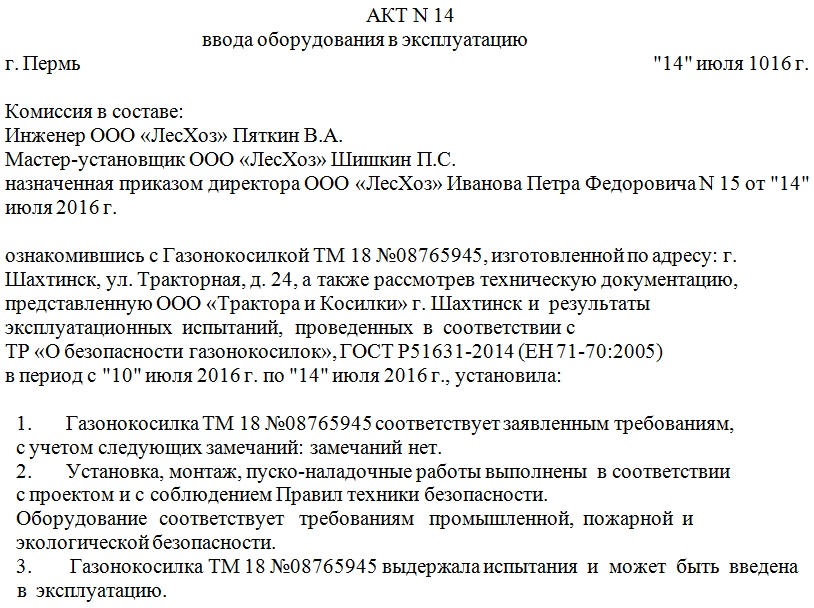

Акт заполняется согласно следующим пунктам:

- Оформление верхней части договора, где указывается полное юридическое наименование организации, дата составления акта, а также номер акта во внутреннем документообороте организации. При отсутствии данного номера документ считается недействительным. Также в этой части документа зачастую указывается ФИО руководителя (полностью), а также юридическое название его должности;

- Центральную часть документа занимает название акта, под которым приводится вся детальная информация об объекте, который планируется ввести в эксплуатацию. Необходимо указать его подробные характеристики и используемые параметры. Также в этой части документа указывается место оборудования, где оно будет эксплуатироваться на постоянной основе.

- Детальная информация о всех уполномоченных лицах, осуществляющих проверку и тестирование оборудование, а также информацию об организациях, которые они представляют.

- Описание всех проводимых манипуляций и действий, а также полученных результатов в ходе их осуществления.

- Вывод по итогам проведенной деятельности. Здесь уполномоченные члены комиссии на основе результатов тестов формирует вывод, и делают заключение о пригодности или не пригодности оборудования. В случае пригодности назначается официальная дата, с момента наступления которой может начинаться эксплуатация указанного технического оборудования.

- Необходимо указать всю детальную информацию об используемых дополнительных документах при их наличии.

- Назначение ответственного лица за хранение и сохранность эксплуатируемого средства.

- Подтверждение документа подписями всех специалистов, осуществлявших проверку оборудования, представителей компании, руководителей компании.

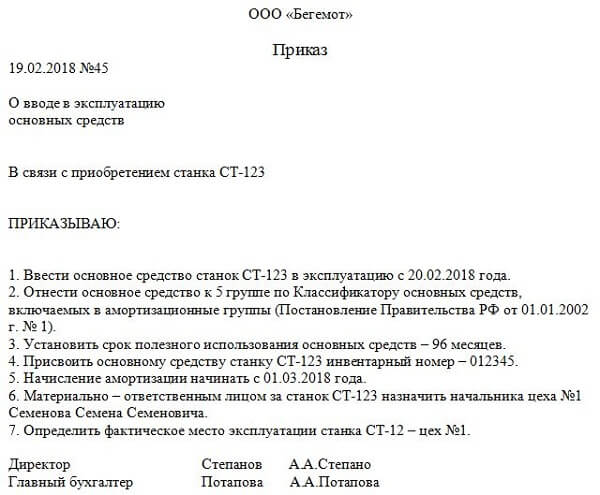

Причины создания приказа о вводе основных средств в эксплуатацию

Для осуществления деятельности каждой организации и компании необходимо соответствующее оборудование, которое к тому же обновляется с течением времени. При зачислении нового оборудования важным этапом становится оформление всей соответствующей документации, согласно внутреннему уставу компании, а также законодательных актов государства.

Одним из важных документов является приказ о введении новых объектов в эксплуатацию организации. Приказ формируется и издается руководителем данной организации. Покупка нового оборудования, его последующее становление на учет осуществляется, опираясь на положения данного приказа.

Создание специальной комиссии из уполномоченных лиц преследует цели по тщательному осмотру передаваемых объектов для выявления всех особенностей и параметров. При этом обязательно фиксируется техническое состояние объекта. При наличии дефектов необходимо составлять соответствующий акт, где фиксируются все имеющиеся недостатки.

Отдельное внимание следует уделять дате передачи и постановления оборудования на учет в новой организации, поскольку эта дата является отправной точкой при составлении налоговой отчетности. Однако сроки введения в эксплуатацию устанавливаются организацией самостоятельно по решению ее руководства

Облегчает процесс передачи отсутствие необходимости использования конкретной формы акта ввода в эксплуатацию основных средств. Разрешается использования любого стиля оформления приказа. Достаточно чтобы он содержал всю ключевую информацию, а также подписи всех уполномоченных лиц.

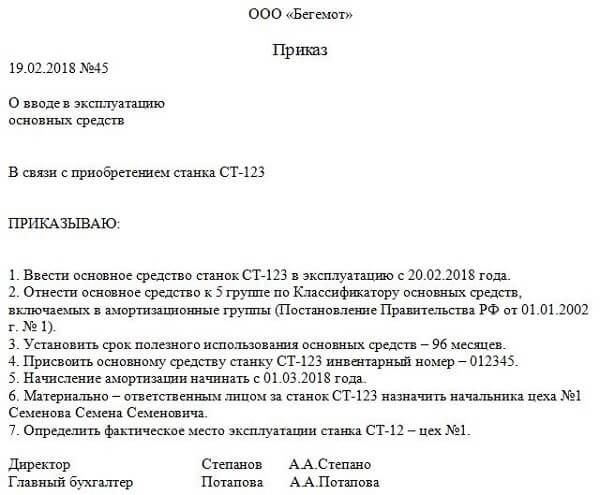

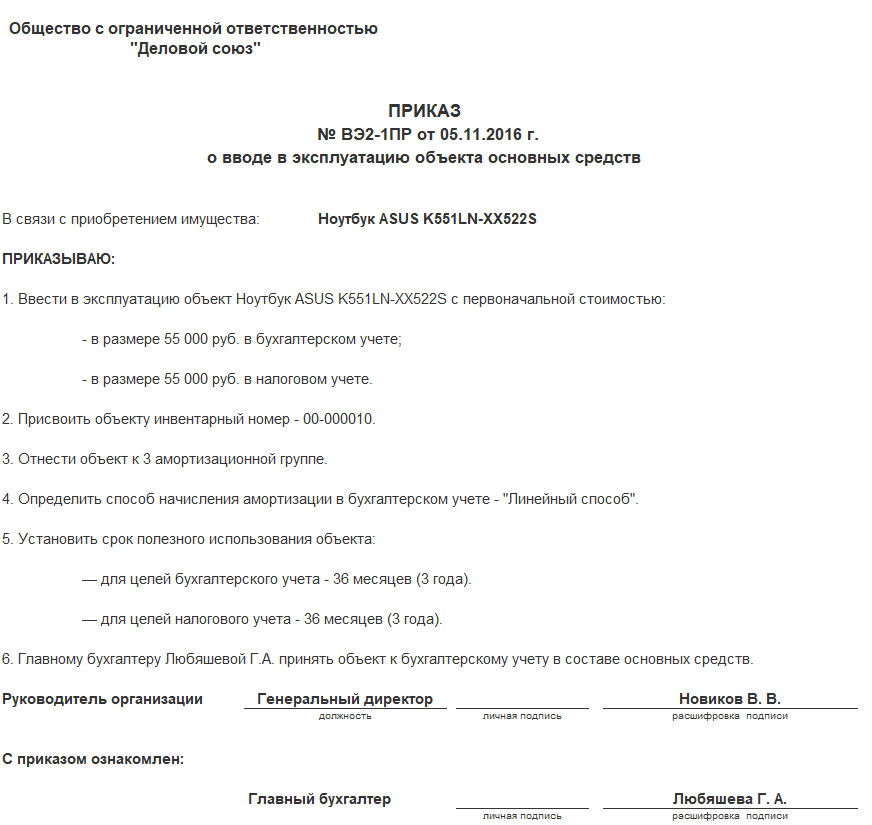

Как составляется при постановке на учет ОС в связи с приобретением?

В большинстве случаев составление приказа о принятии к учету основного средства исключает необходимость оформления отдельного акта ввода активов для прямого использования.

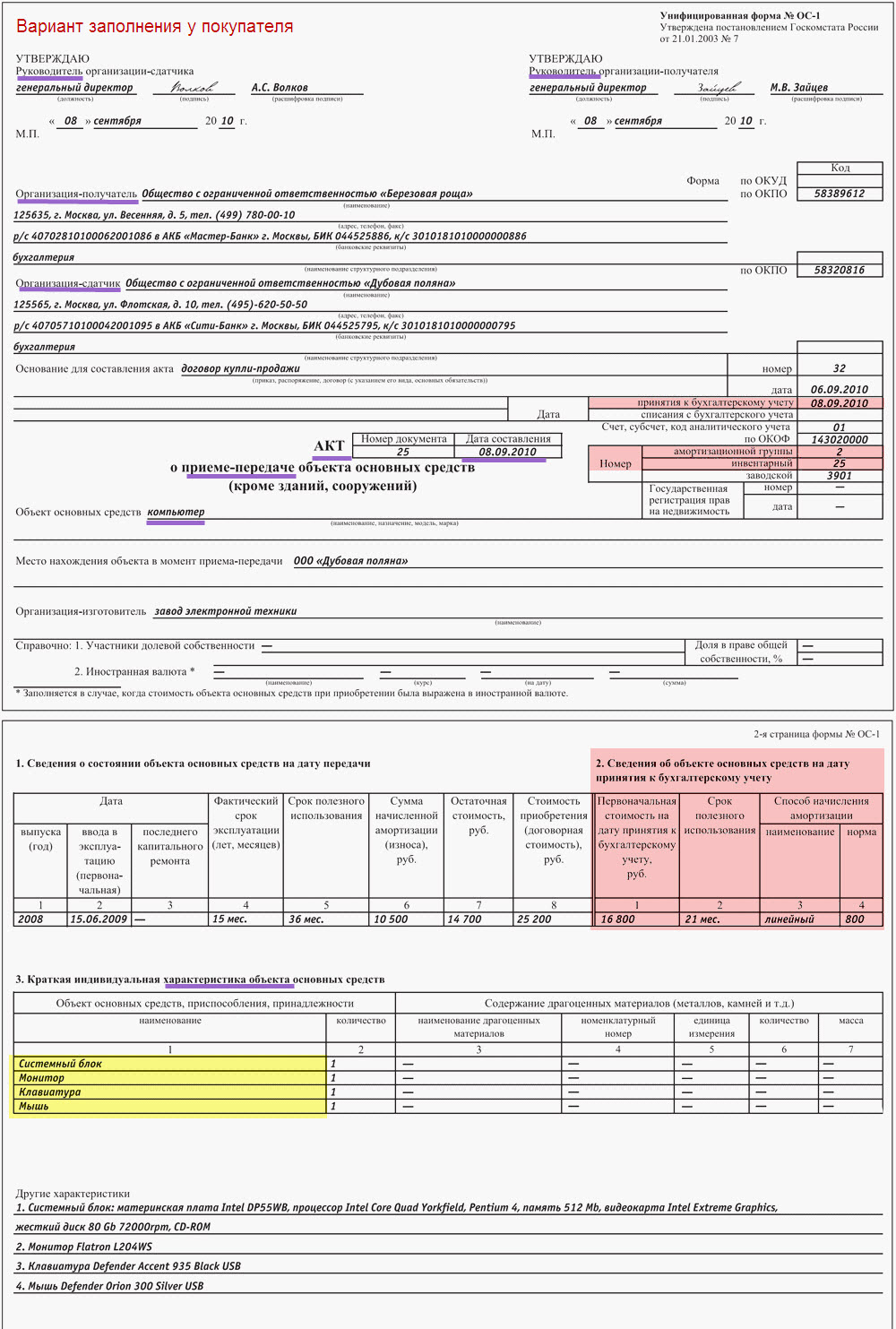

Положения о бухгалтерском учете 6/01 допускают дополнение формы акта ОС-1 информацией о дате начала эксплуатации имущества. В приказе на оприходование объекта основных средств должна быть обозначена точная дата начала использования материальных ценностей.

Приказ о принятии к учету и постановке на баланс оформляется на фирменном бланке предприятия, где указывается название компании, ее юридический адрес, контактные телефоны, электронная почта.

Подписанный приказ по поступлению на баланс не является единственным документом для принятия на учет имущества.

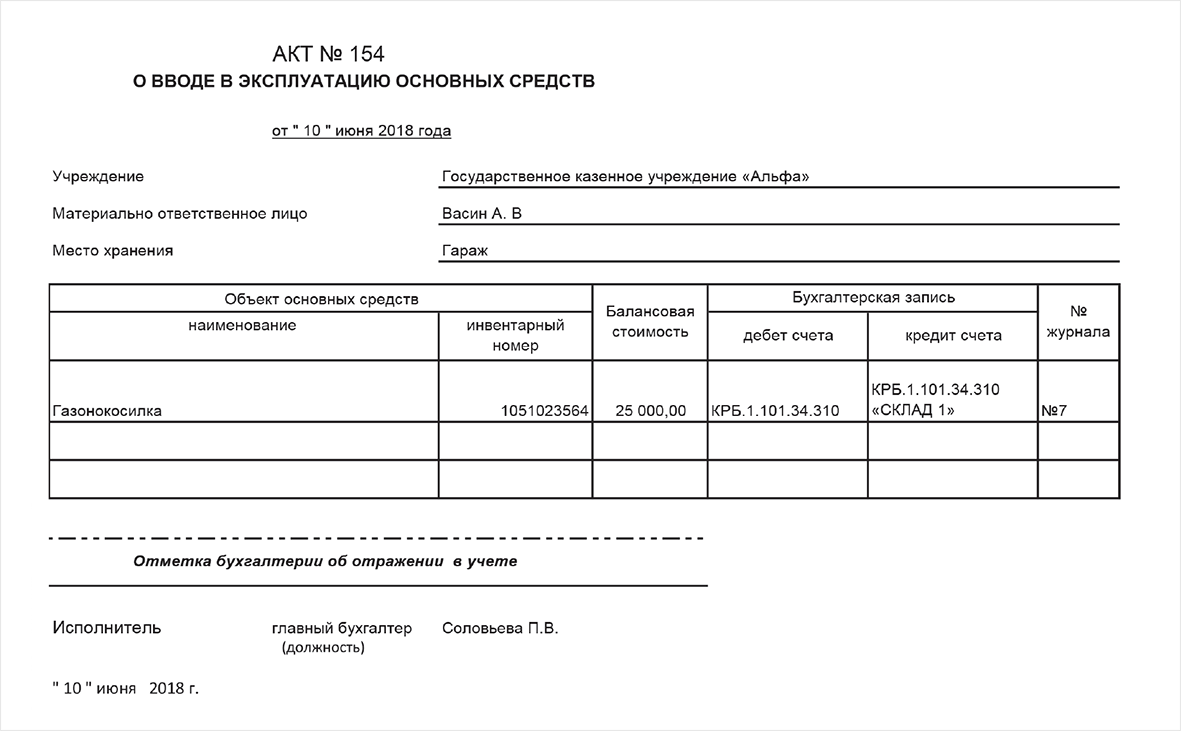

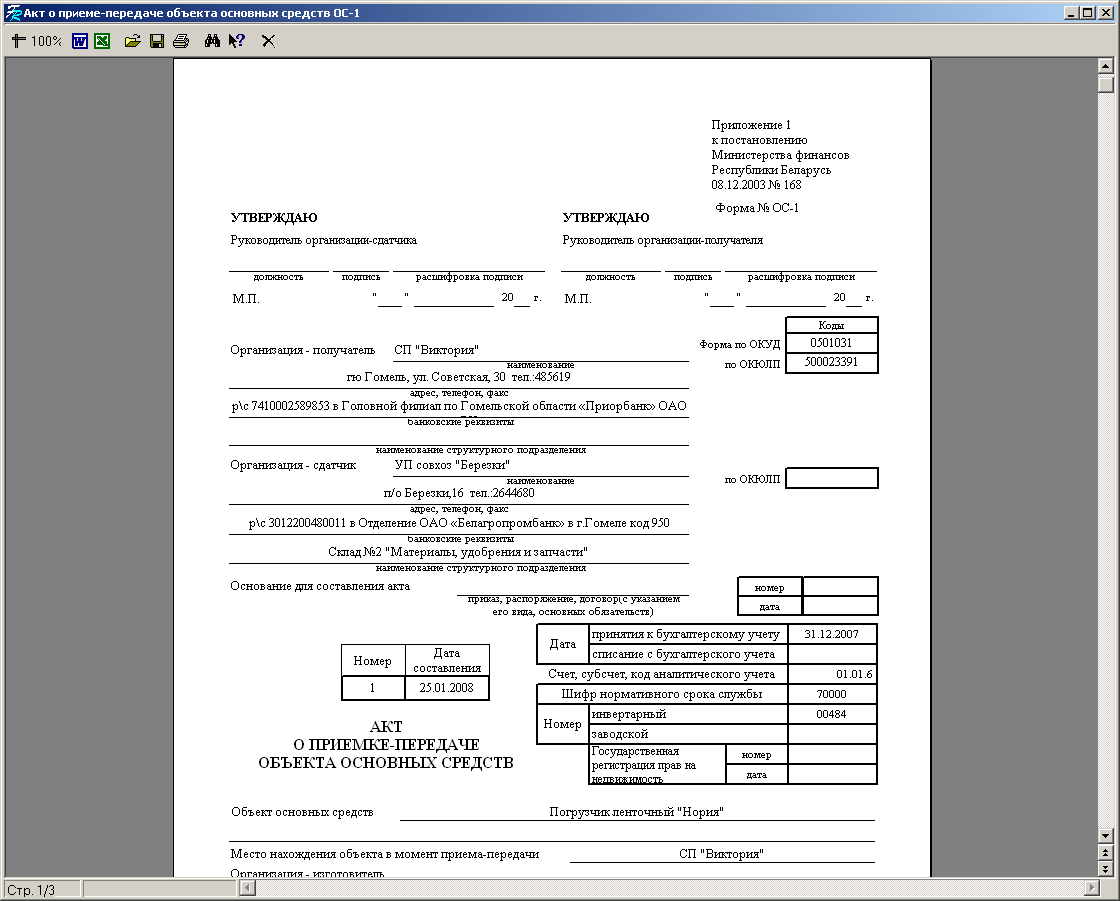

Акты в зависимости от формы недвижимости и количества объектов могут различаться по формам. Они составляются внутренней комиссией по предприятию (по вводу в эксплуатацию), утвержденной главой фирмы. В содержании акта фиксируются основные показатели передаваемого объекта, перечень сотрудников, ответственных за сохранность объекта.

Документ является основой для направления собственности структурным подразделениям компании с целью использования активов в качестве основных средств.

В случае, когда объект принимается на учет без планирования дальнейшей эксплуатации, акт компания не составляет. Активы длительный период времени (без ограничения) могут храниться без ввода в эксплуатацию при условии, что амортизационные показатели своевременно рассчитываются.

Нюансы заполнения

Эти показатели являются базой для осуществления расчета амортизационных начислений.

Первоначальная стоимость определяется с учетом некоторых критериев:

Сроки

Законодательные нормативные акты не обозначают границы для ввода материальных ценностей в эксплуатацию, решение остается за руководителем компании.

Налоговый учет осуществляется только с даты ввода в эксплуатацию.

Если документы, подтверждающие дату ввода основного средства в эксплуатацию, не будут представлены при осуществлении проверки налоговыми органами, начисленная амортизация может быть исключена из затрат при подсчете итоговых сумм для налога на прибыль.

В налоговом учете, в отличие от бухгалтерского, амортизация начисляется с месяца, следующего после месяца введения имущества в эксплуатацию. На выявленную недоимку, как следствие, начисляются штрафы и пени.

Для фиксации даты ввода в унифицированные бланки актов добавляется графа «дата ввода в эксплуатацию», дополнительная строка фиксируется в учетной политике компании.

Альтернативой внесения дополнительного реквизита в утвержденную форму является издание приказа главы фирмы с обозначением конкретной даты ввода имущества в эксплуатацию.

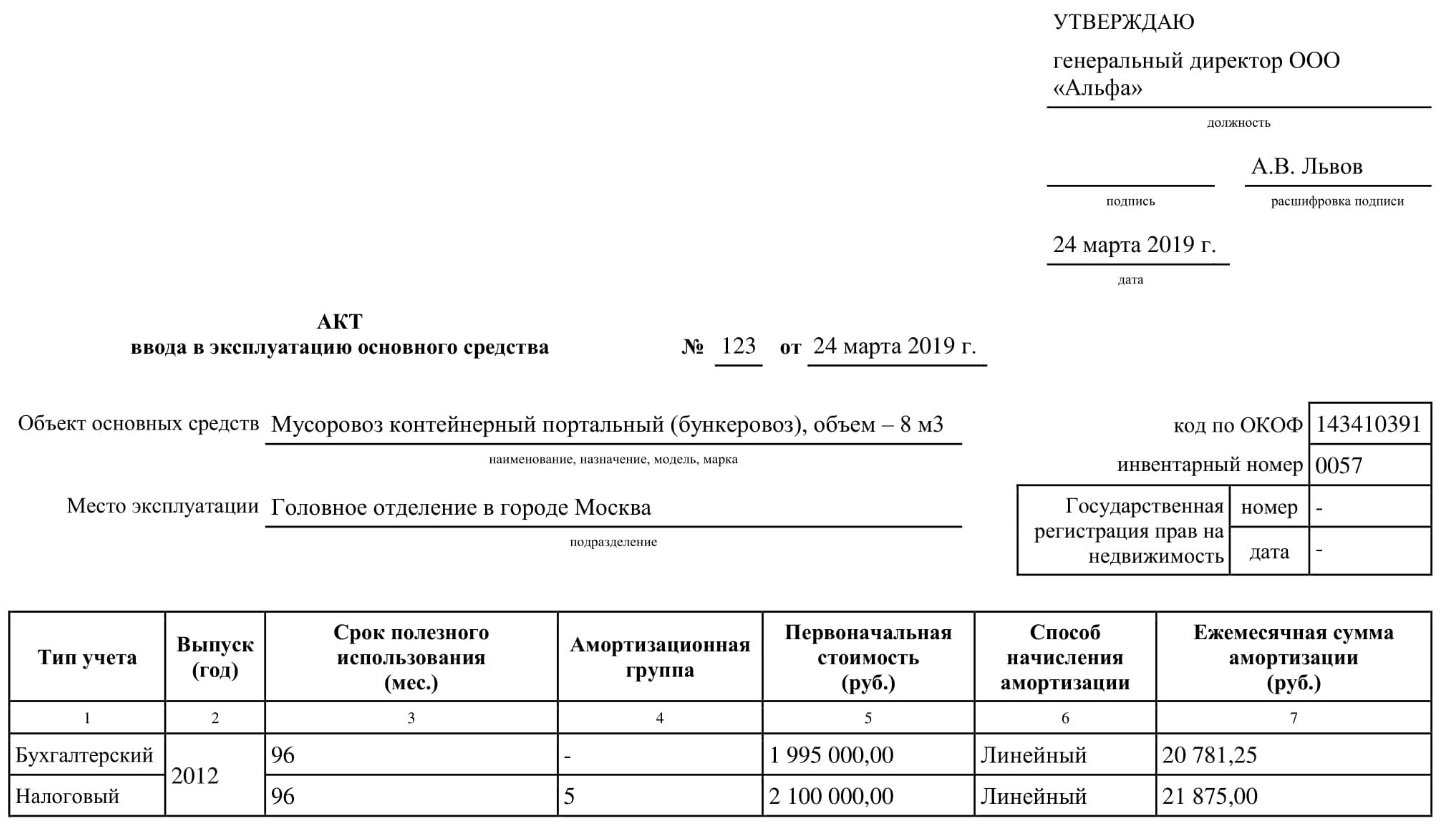

Образец о вводе в эксплуатацию

Приказ не имеет типовой формы, а потому составляется по образцу, принятому в конкретной компании. Представленные ниже примеры оформления — это лишь шаблоны, которые можно использовать после редактирования под свои нужды.

Приказ может быть оформлен в ином стиле, главное — это наличие требуемых реквизитов для распорядительных бланков.

распоряжения выполнить определенные действия, связанные с приобретением.

Данный бланк является одной из составляющих документального оформления сделки, составляется в произвольной форме и утверждается директором компании.

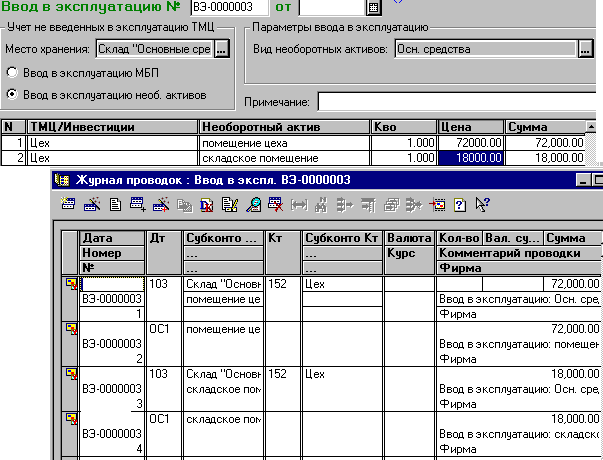

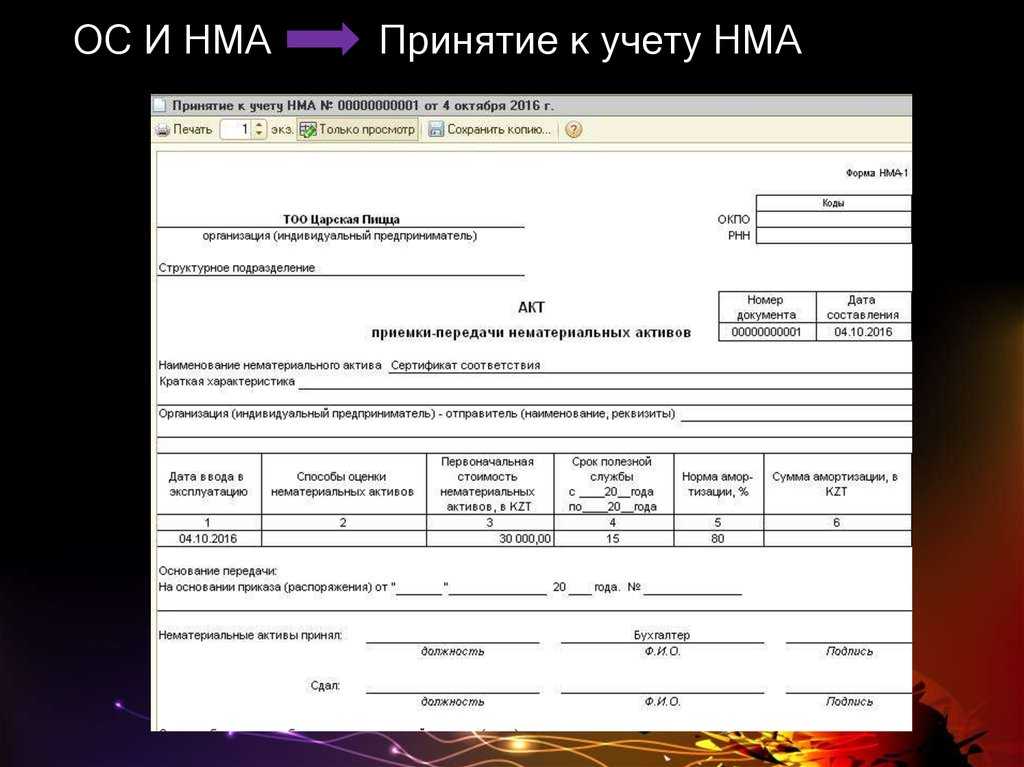

Бухучет: принятие готовых объектов к учету

Принятие готовых объектов к учету отражайте на счете 01 «Основные средства» или счете 03 «Доходные вложения в материальные ценности», к которым откройте субсчета «Основное средство на складе (в запасе)» и «Основное средство в эксплуатации». Если по времени постановка основного средства на учет и его ввод в эксплуатацию совпадают, сделайте проводку:

Дебет 01 (03) субсчет «Основное средство в эксплуатации» Кредит 08-3

– принято к учету и введено в эксплуатацию созданное основное средство по первоначальной стоимости.

Если моменты постановки основного средства на учет и его ввода в эксплуатацию не совпадают, сделайте проводку:

Дебет 01 (03) субсчет «Основное средство на складе (в запасе)» Кредит 08-3

– учтен созданный объект в составе основных средств по первоначальной стоимости.

Такой порядок предусмотрен пунктом 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, и Инструкции к плану счетов.

Основные требования к документу

Приказ о вводе в эксплуатацию основного средства 2023 года должен соответствовать следующим требованиям:

Содержание приказа

Документ должен содержать информацию о следующих аспектах:

- Наименование основного средства

- Дата начала эксплуатации

- Описание основного средства

- Стоимость основного средства

- Способ получения (покупка, аренда и т. д.)

- Место установки основного средства

- Ответственное лицо за основное средство

- Срок службы основного средства

Форма документа

Документ должен быть оформлен в виде приказа и содержать следующую информацию:

| Номер и дата приказа | Наименование организации | Заголовок Приказ |

|---|---|---|

| Пример: 123/2023 от 01.01.2023 | Пример: ООО Новая компания | Пример: Приказ о вводе в эксплуатацию основного средства 2023 года |

Документ должен быть подписан руководителем организации и содержать печать компании.