Порядок составления приказа лимита кассы

Документ, устанавливающий организацию кассового учета, составляется каждой организацией самостоятельно. Типовой бланк для приказа не установлен, но обязательна к указанию информация о:

- дате выхода приказа;

- сумме установленного лимита;

- методе и порядке расчета лимитной суммы;

- при необходимости отмене предыдущего приказа с указанием номера документа и даты.

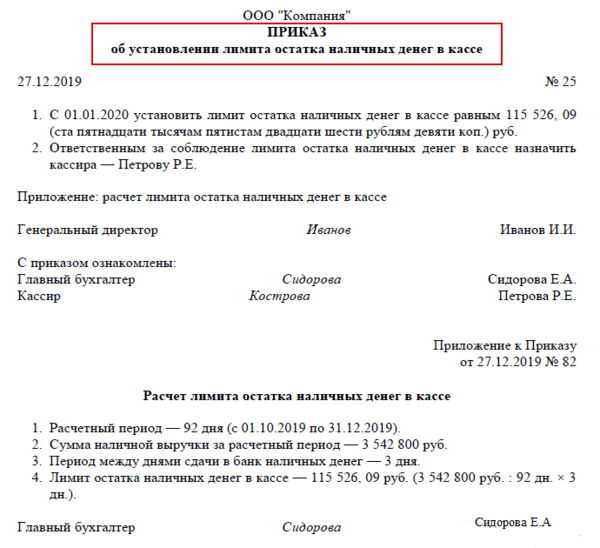

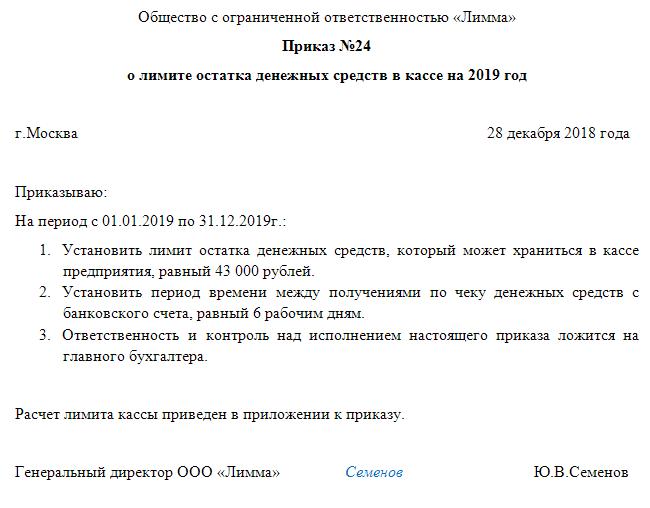

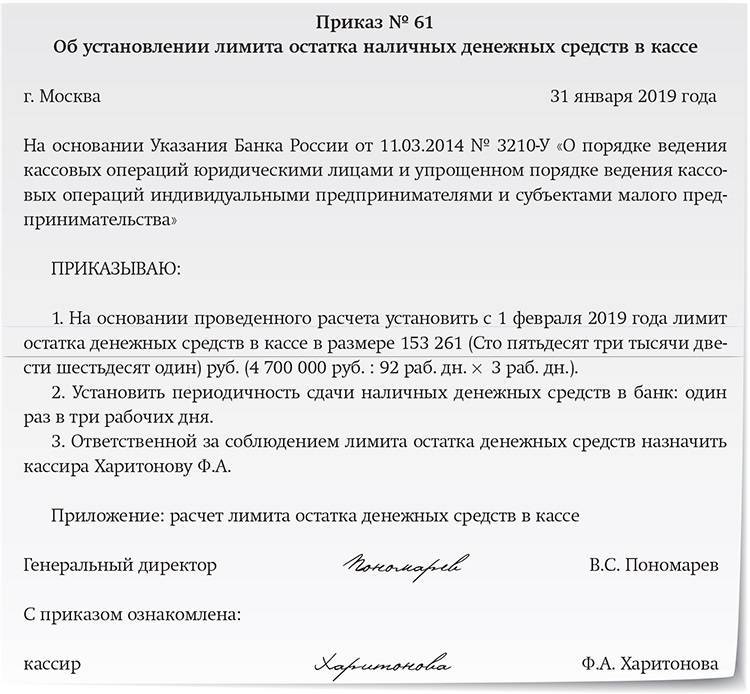

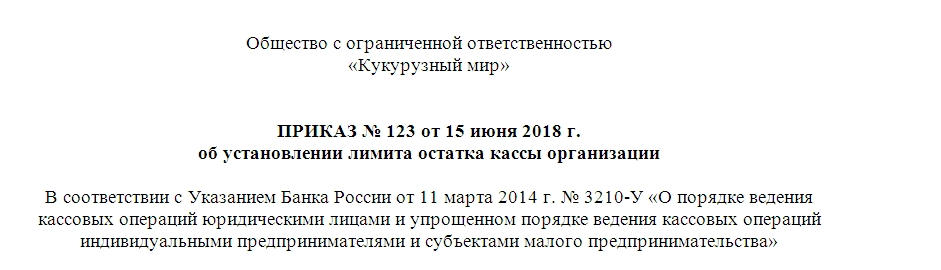

Все остальные критерии официальной бумаги предприятия составляются на основе основных правил документирования. Рассмотрим постановление главы предприятия, указывающее как производить расчет лимита кассы. Приказ-образец может послужить примером для составления документа в условиях другого предприятия:

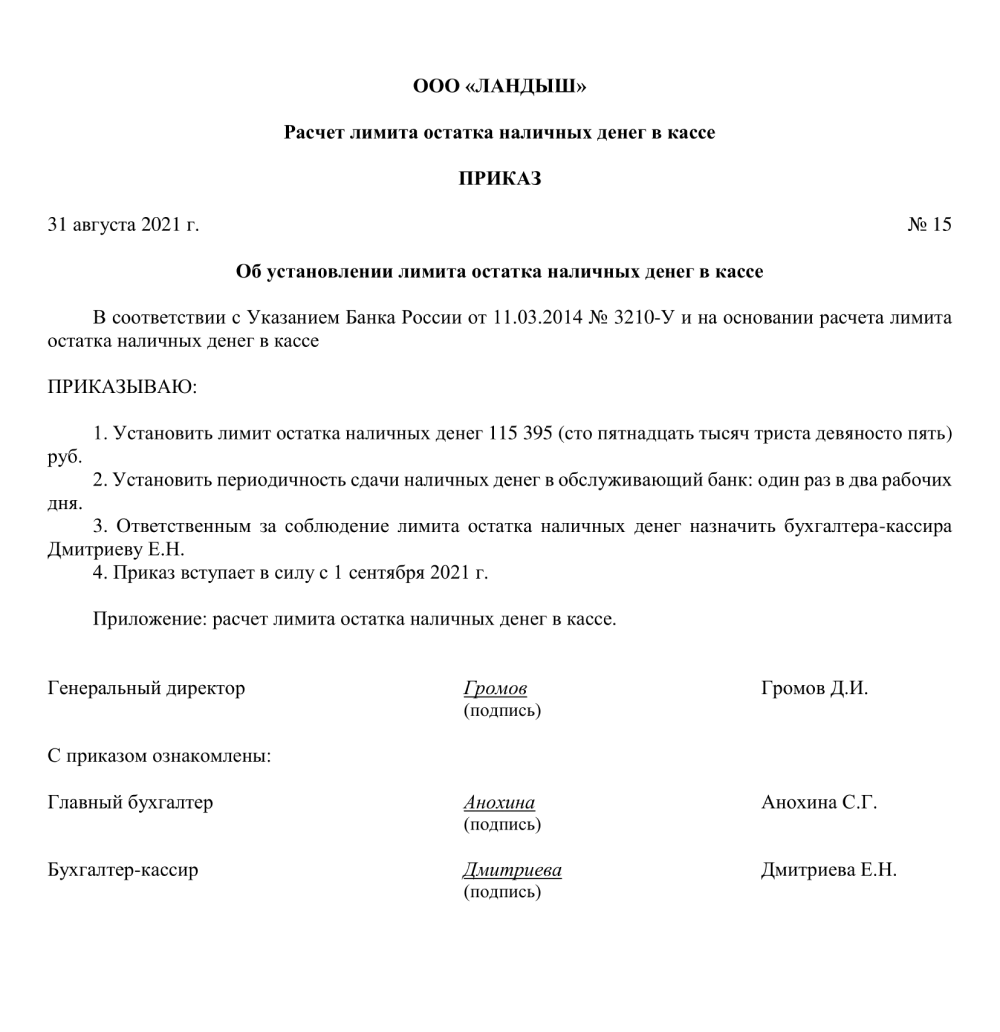

ТОО «Премиум»

Приказ №25 от 30.09.2015

«Об установлении лимита остатка наличных средств в кассе»

Основываясь на Указании Банка России от 11.03.2014 № 3210-У,

ПРИКАЗЫВАЮ:

- Принять установленным на четвертый квартал 2015 года лимит кассы в размере 548 985 (Пятьсот сорок восемь тысяч девятьсот восемьдесят пять) рублей на основании данных четвертого квартала 2014 года.

- Установить период инкассации в обслуживающий ОАО «Россия-Банк»: 1 раз в 3 рабочих дня.

- Признать недействительным приказ «Об установлении лимита остатка наличных средств в кассе» №16 от 30.06.2015.

- Ответственным лицом за соблюдение лимита кассы назначить кассира, который обязуется проверять сумму денег в кассе в конце рабочего дня на основании данных кассовой книги.

Ген. директор подпись А. А. Николаев

С приказом ознакомились:

Главный бухгалтер дата/подпись М. П. Андреева

Кассир дата/подпись П. А. Совушкина

В дополнительном распоряжении предприятие может указать расчетный образец лимита кассы.

Исходя из приведенных примеров, можно с уверенностью сказать, что расчет кассового лимита и издание соответствующего приказа не является сложной задачей в бухгалтерском учете

Уделив должное внимание подсчету сверхлимитных сумм, предприятие сможет избежать финансовых правонарушений и административной ответственности

Кассовая дисциплина при онлайн-кассах в 2021 году

Кассовая дисциплина предполагает соблюдение правил проведения наличных расчетов, в том числе и определение лимита кассы.

Так как касса применяется не только в торговых организациях, но и там, где есть перемещение наличных, кассовая дисциплина касается всех юрлиц. Например, ККТ нужна при:

- выплате зарплаты,

- инкассации денег,

- возврате или выдаче заемных средств,

- получении или сдаче наличных в банк,

- расчетах с подотчетными лицами.

В 2018 году онлайн-кассы обязаны были начать использовать при наличных расчетах все ООО и ИП, кроме плательщиков ПСН и ЕНВД с услугами и вендингом. До 1 июля 2019 года должны были перейти на онлайн-кассы предприниматели на ЕНВД и ПСН без наемных сотрудников. Если было принято решение нанять работника до 1 июля 2019 года, нужно установить кассу в течение месяца с того момента, как был подписан договор. Подробнее: Онлайн-кассы и малый бизнес.

При использовании онлайн-кассы юрлица все равно должны заполнять ПКО, РКО, кассовую книгу и определять лимит кассы. Но некоторые документы можно не вести.

Так, после установки онлайн-кассы уже не обязательно использовать журнал и справку кассира-операциониста.

Общие правила по лимитам

ИП и организации, работающие с наличными и имеющие кассовый аппарат, должны иметь приказ на кассовый лимит – форма и содержание приказа имеет несколько вариантов. Рассмотрим далее эти варианты и правила составления таких документов подробнее.

Работа с кассовым аппаратом, предусматривает ведение учетной кассовой книги. В этой книге ведется учет наличия и перемещения наличных денег у хозсубъекта. Учет операций в этой книге ведет кассир/бухгалтер или руководитель/предприниматель. В книге обязательно отражаются текущие кассовые остатки налички на конец дня. Значения этих остатков не должны превышать установленных организацией/ИП лимита. При образовании излишков наличности, их необходимо инкассировать через банк или направлять в обслуживающую финансовую организацию. Ответственные лица должны следить, чтобы текущие кассовые остатки соответствовали внутреннему приказу о кассовом лимите, а руководитель, обязан обеспечить наличие у хозяйствующего субъекта такого документа и правильность его составления в соответствии с установленными последними законодательными нормами.

В каких случаях допустимо превышение лимита

Согласно Указанию Банка России №3210-У все наличные деньги из кассы сверх установленного лимита, которые остаются в конце дня, подлежат хранению исключительно на банковских счетах.

Исключение могут составлять следующие случаи:

- Когда наличность нужна для выплаты заработной платы и других выплат сотрудникам (стипендии, социальные выплаты и т.д.). Причем эта наличность может находиться на территории организации не более 5 дней (согласно п. 6 упомянутых Указаний №3210-У).

- Выходные дни. В это время могут вестись приходно-расходные операции компании, а банк может быть закрыт. В этом случае допустимо превышение лимита кассы без последствий в виде штрафов.

- Случаи проведения проверок контролирующих органов на предприятии. Причем эти проверки должны напрямую касаться финансовой деятельности.

Когда сдавать наличность в банк

Сроки, в которые наличные деньги сверх лимита должны попасть на расчетный счет организации (в ближайшее отделение банка), определяются внутренними документами, но четко регламентированы. Все операции должны быть выполнены в семидневный срок.

Исключением являются учреждения, расположенные в отдаленных районах, где нет отделений банка. В таком случае срок увеличивается до 14 дней. Но для такой поблажки требуется документально оформленное разрешение.

Важно! Если у компании несколько отделений, то каждое в отдельности устанавливает сумму наличных денег, после превышения которой работник обязан сдавать деньги в банк. Но расчеты должны проводиться исходя из тех же цифр, что и в остальных отделениях

Так что при необходимости составления этого документа есть смысл запросить подобную бумагу у своих коллег из другого отделения и на ее основе составить новую. Эти правила никоим образом не относятся к суммам, которые должны быть выплачены сотрудникам в качестве заработной платы, стипендий, пособий или иных выплат

Но расчеты должны проводиться исходя из тех же цифр, что и в остальных отделениях. Так что при необходимости составления этого документа есть смысл запросить подобную бумагу у своих коллег из другого отделения и на ее основе составить новую. Эти правила никоим образом не относятся к суммам, которые должны быть выплачены сотрудникам в качестве заработной платы, стипендий, пособий или иных выплат.

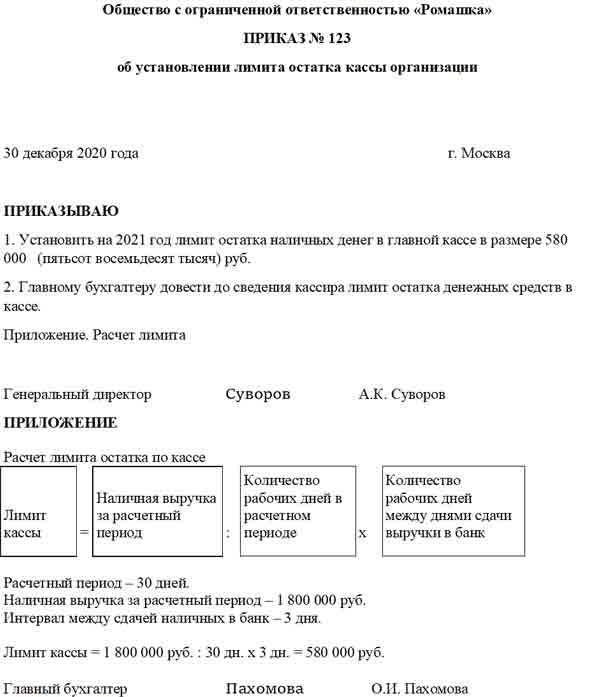

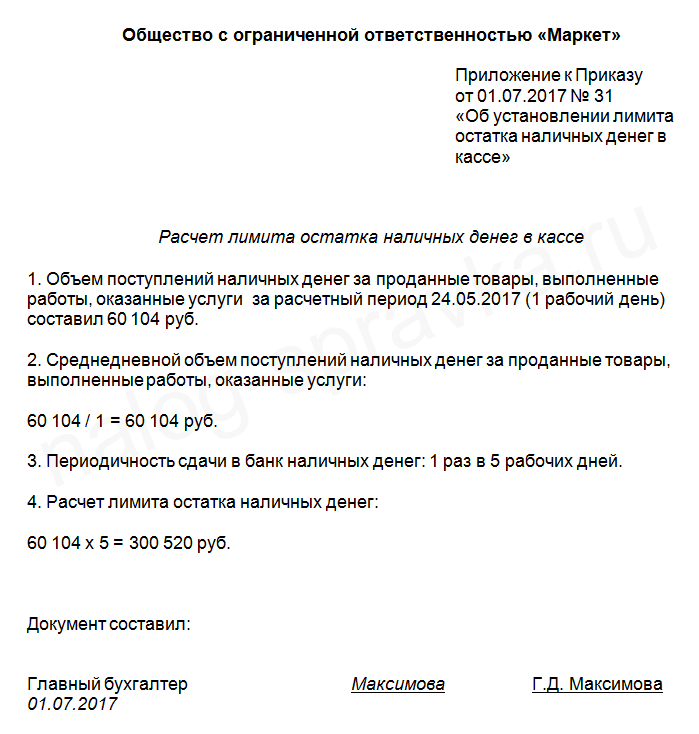

Пример расчетов по объему выручки

Рассмотрим, как рассчитать лимит кассы, используя следующие данные: в кассу торговой фирмы «Х» ежедневно поступает выручка. Расчетным периодом признан первый квартал прошлого года. Выручку сдают 1 раз в 4 дня. Фирма работает без выходных. Выполним действия:

- Рассчитаем количество рабочих дней в квартале. В условии указано, что фирма осуществляет деятельность всю рабочую неделю, следовательно, расчетный период состоит из 90 дней.

- Объем полученной выручки, который был выявлен на основании данных счетов 50, 90 и 62, составил 4 856 548 рублей, а именно: в январе – 1 558 884 р., в феврале – 1 240 058 р., в марте – 2 057 606 р.

- Рассчитаем лимит кассы на первый квартал: Л = 4 856 548 ÷ 90 × 4 = 215 846 р.

Основываясь на результатах, глава фирмы выпустил приказ об утверждении лимита.

Как соблюсти кассовый лимит?

Необходимо, чтобы руководство предприятия внимательно относилось к вопросу ведения кассового дела. Лимит должен быть введен соответственно обороту наличности в кассе. Установление сумм, не обоснованных расчетами, скорее всего, приведет к частым нарушениям лимита.

Остаток денег в кассе можно увидеть в кассовой книге. Если обнаружена предельная сумма, ее следует сдать на хранение в банк. Предприятие вправе устанавливать самостоятельно периодичность отправления денежных средств для зачисления на расчетный счет. К обязательной инкассации подлежат только лимитные суммы, распределение остатка происходит на усмотрение организации.

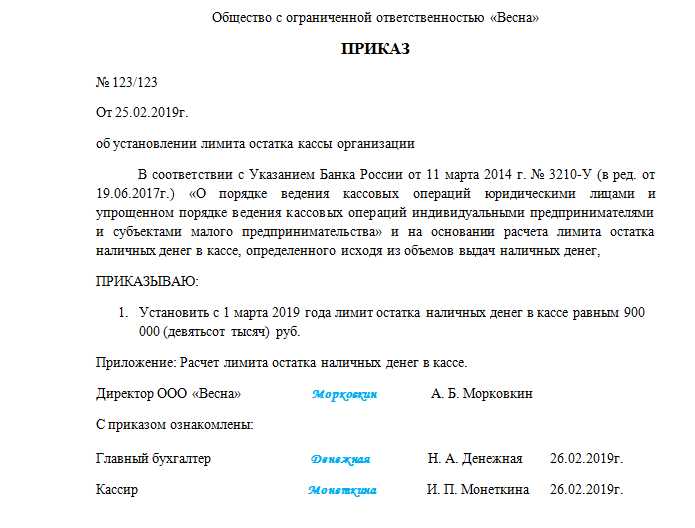

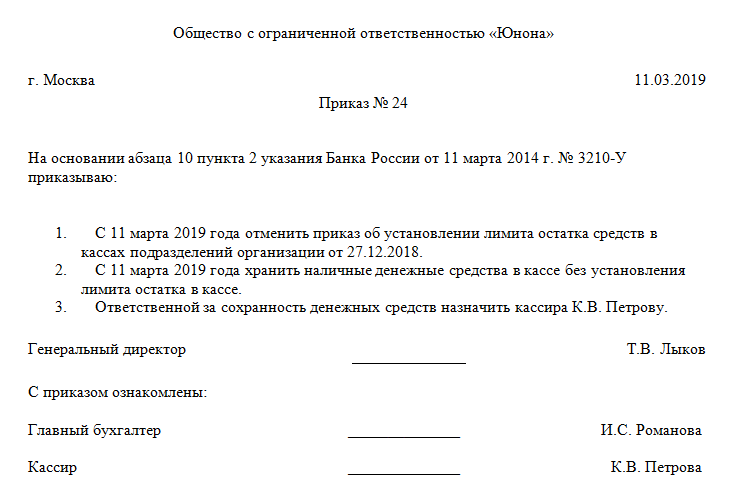

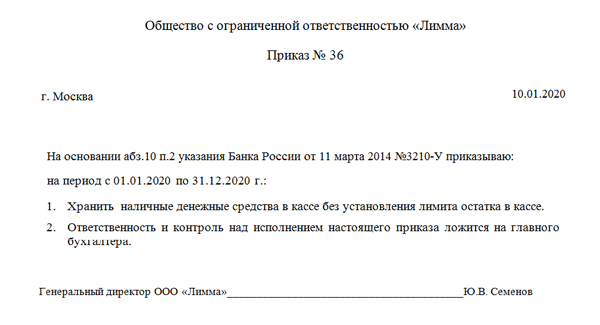

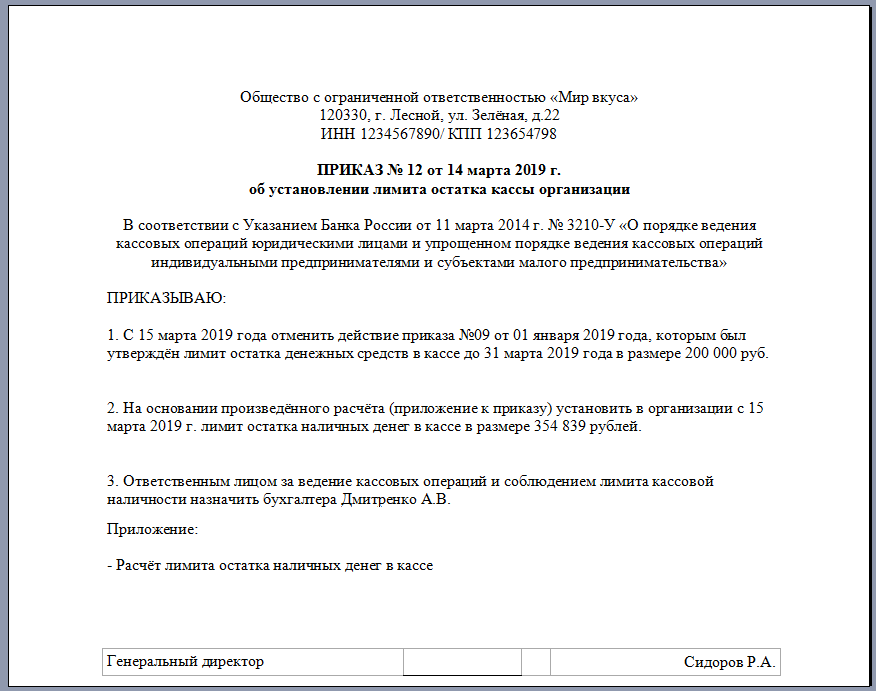

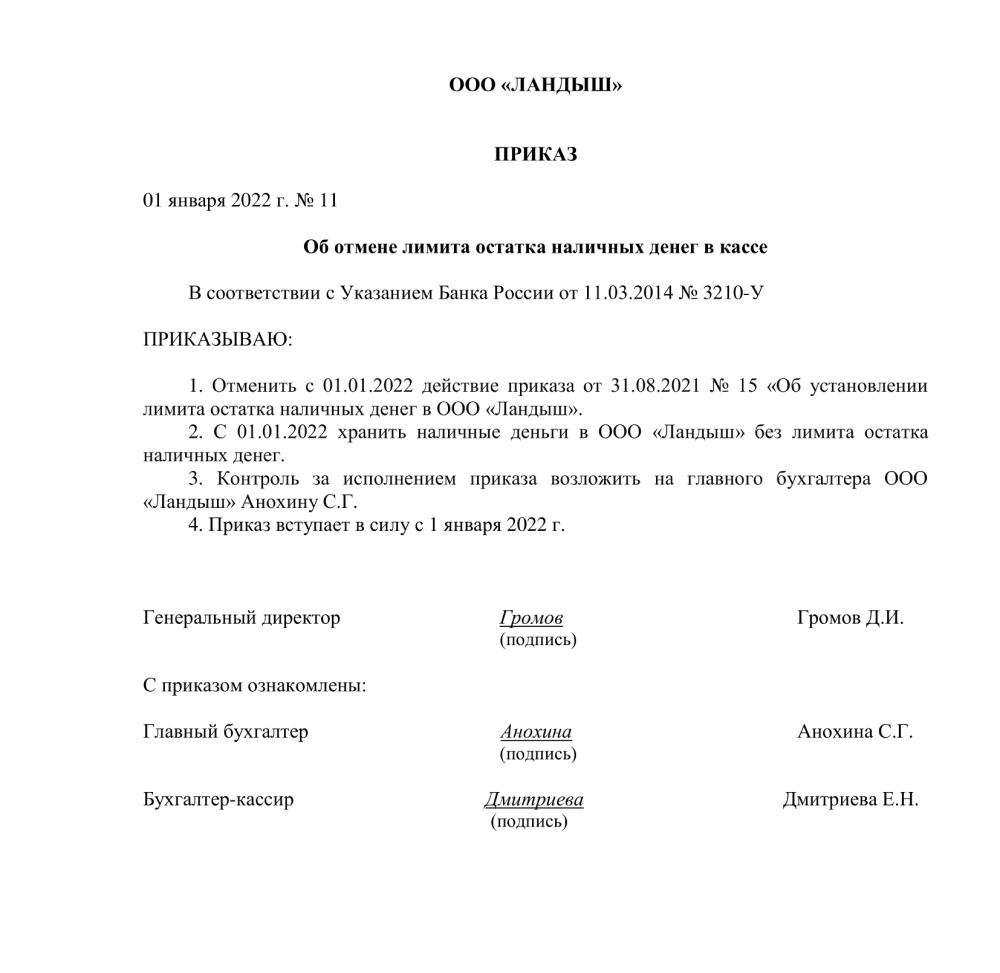

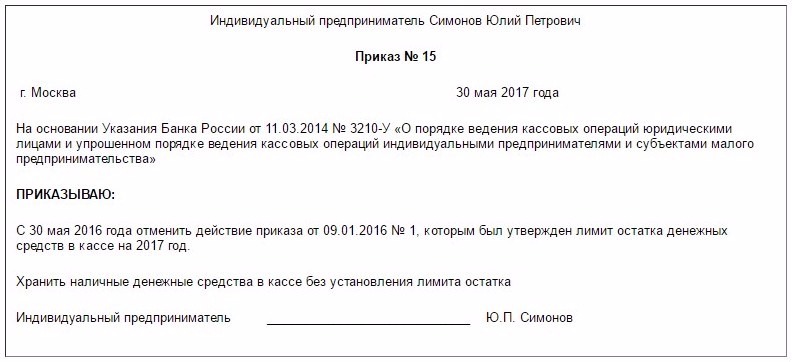

Установление и отмена лимита кассы

Отдача приказов по установлению или отмене кассового лимита входит в компетенцию руководителя организации или предприятия. Во время проведения мероприятия можно указать продолжительность действия лимита на любой срок, можно и упустить этот фактор. Принятие последнего решения позволит работать с указанным финансовым лимитом неограниченное количество времени, т. е. до момента отдачи нового приказа с обновленными показателями.

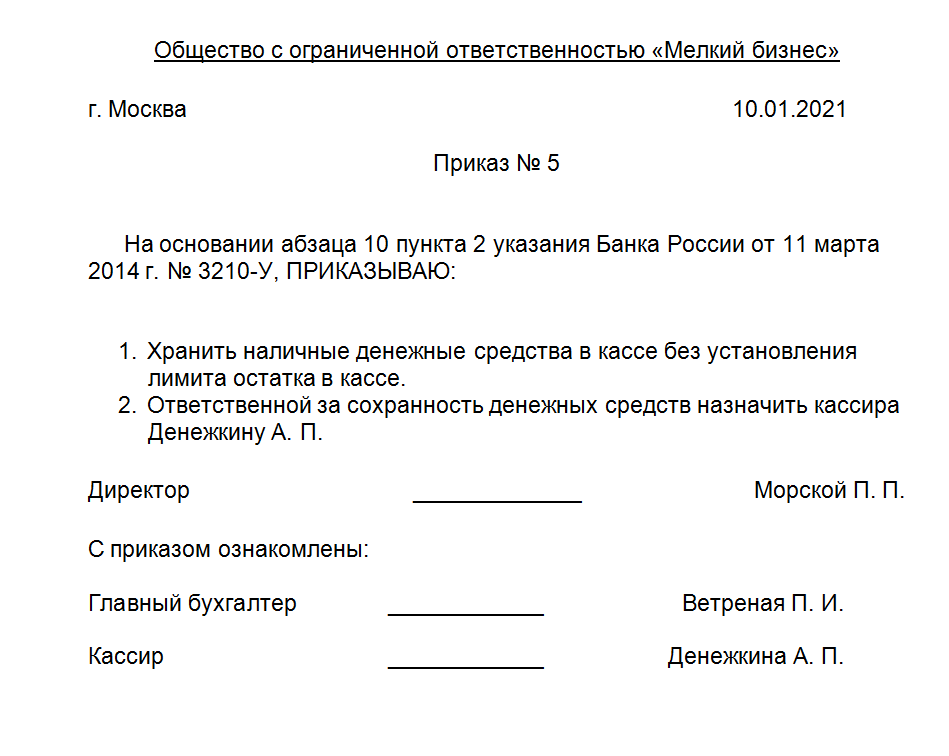

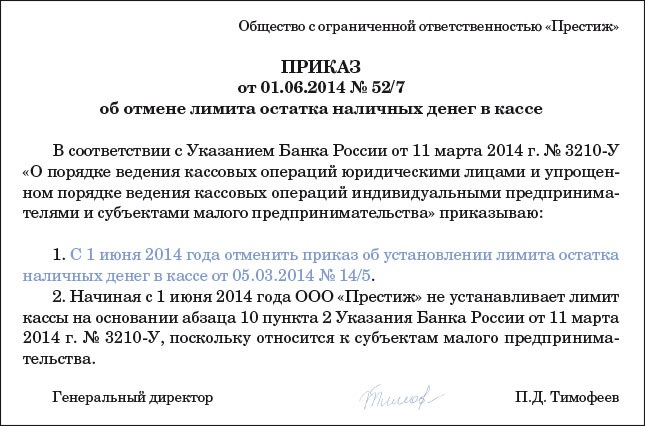

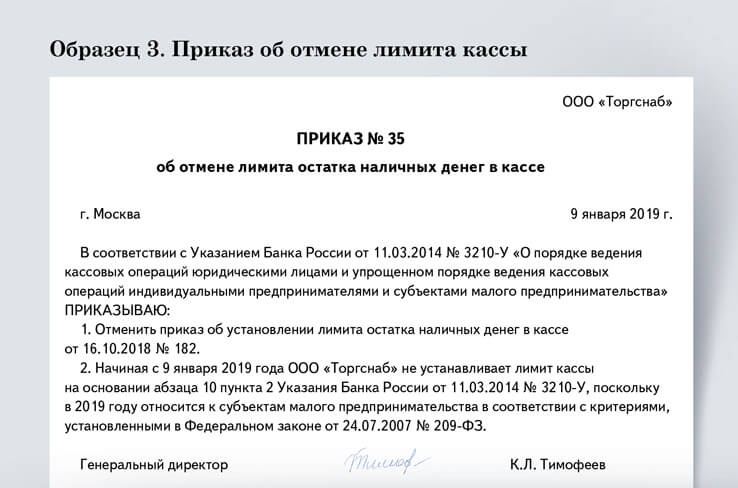

В 2014 году был введен закон, позволяющий малым организациям и индивидуальным предприятиям, численность персонала которых составляет не более 100 сотрудников, а годовая сумма вырученных средств не превышает 400 млн. рублей, не лимитировать остаток кассового оборота. Руководитель на свое усмотрение выбирает политику компании: либо отказывается от функции, либо издает соответствующий приказ.

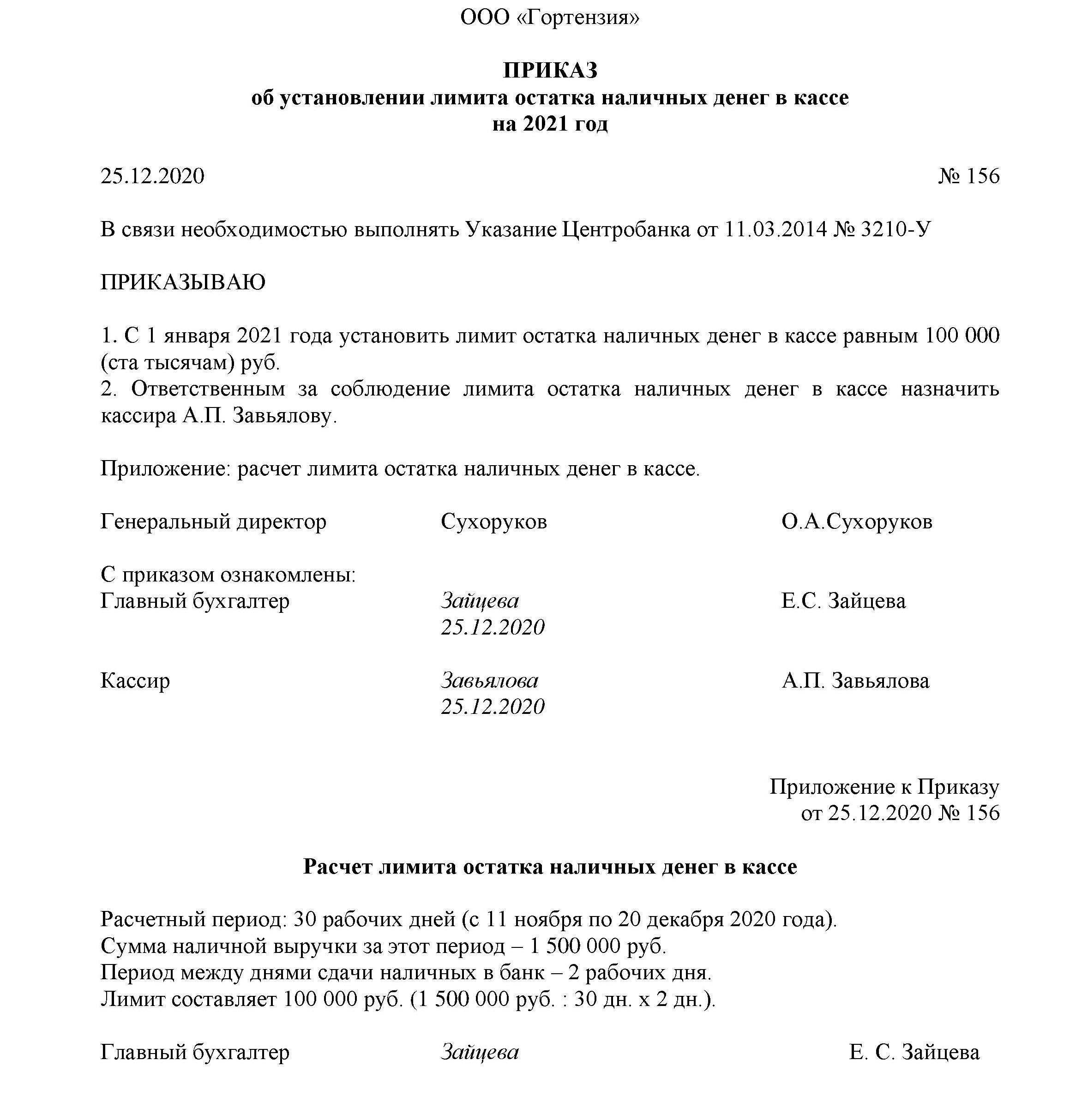

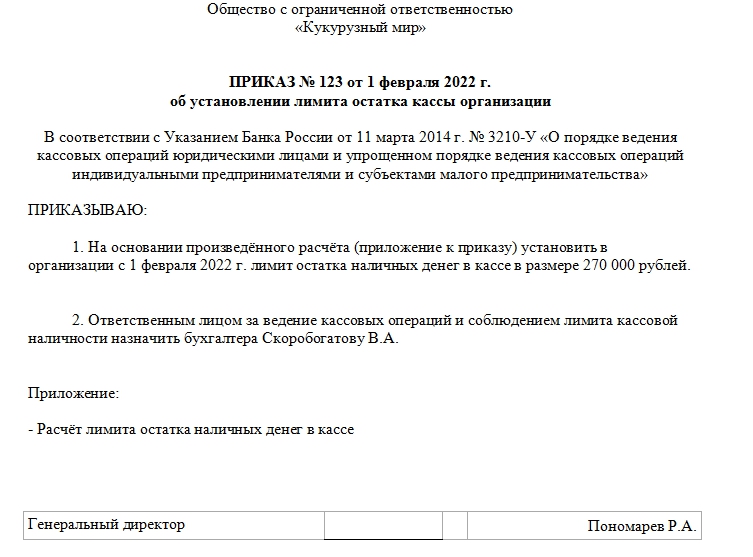

Издается указ по следующему примеру. Для комфортного составления документа предлагаем воспользоваться бланком.

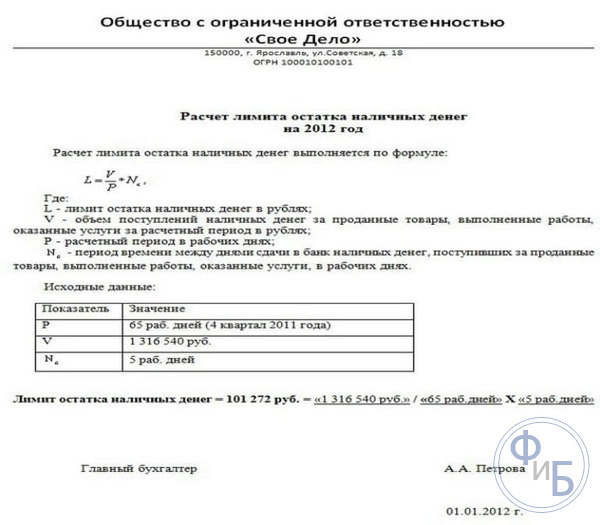

Расчет лимита кассы на 2021 год

ЦБ РФ «заставляет» юридических лиц устанавливать лимит на кассе, чтобы ограничить им оборот наличности. В первую очередь это обусловлено желанием правительства искоренить теневую экономику. Кроме того, деньги на расчетном счете «работают», а не лежат «мертвым грузом».

Бизнесмены также получают пользу от введения ограничений, особенно в вопросах безопасности. Хранение средств в банке позволяет существенно снизить финансовые риски, связанные с хищениями, мошенничеством или возникновением чрезвычайных ситуаций.

Расчет лимита остатка наличных денег в кассе на 2021 г. производится по такой же формуле, как и в предыдущие годы. Она представлена в Приложении к Указанию.

Ответственность за нарушение кассового лимита

Сейчас за соблюдением правил по работе с кассой на предприятиях следят региональные подразделения ФНС, и они относятся к этому очень серьёзно. Если организация не установила свой лимит, то он автоматически приравнивается к нулевому. В этом случае все средства из кассы должны быть переданы в банк. За невыставление лимита кассы в 2024 году или его превышение на предприятие налагается штраф.

Ответственность за нарушение кассового лимита, согласно статье 15.1 КоАП РФ, составляет:

- от 4 до 5 тысяч рублей – для должностного лица;

- от 40 до 50 тысяч рублей – для организации (штраф выписывается либо руководителю, либо главному бухгалтеру).

Налоговая может обойтись предупреждением только в отношении малого бизнеса, если предприятие превышает лимит кассы впервые. В последующих случаях за превышение лимита будет выписан штраф.

Предприятия могут не соблюдать лимит кассы только в определённые дни:

- дни массовой выплаты наёмным работникам: зарплаты, пособия, отпускные и другие;

- в общефедеральные выходные и праздничные дни, когда банки не работают.

В этих случаях разрешается превышать лимит кассы, штраф за это не будет выписан. Но на следующий день все лишние средства из кассы нужно передать в банк.

Последние изменения

Практика показала, что такая система не очень эффективна для предприятий малого бизнеса и ИП. Применение этого положения не всегда возможно в существующих жизненных обстоятельствах. Большое количество организаций штрафовалось, не выполняя положения. Возможно, они не имели этой возможности.

Было принято решение об изменении условий для большего удобства предпринимательской деятельности. Поэтому в 2014 году было принято Указание Банка России №3210-У, которое значительно смягчило условия содержания денег в кассе.

Теперь юридические лица, штат которых не превышает 100 человек, относящиеся к малым предприятиям и ИП, вправе не устанавливать этот лимит и не издавать распоряжений на этот счет.

Кстати, в 2015 году круг предприятий, которые могут причислить себя к малым, порядком расширился в связи с изменениями в законе. Теперь к малым стали относиться компании с уровнем до 800 млн руб. выручки в год (а не 400, как раньше). В остальных пунктах по признанию «малости» (количество человек в штате, доля сторонних организаций) изменений не произошло. Причем индивидуальные предприниматели могут пользоваться этим правом вне зависимости от выбранной формы налогообложения.

Формула расчёта на основе поступления наличных средств

Если за основу берётся объём поступлений наличных денег, для расчёта лимита используется следующая формула:

Лим = Оп/Pп × П, где:

- Лим – кассовый лимит;

- Оп – объём поступлений наличности в кассу за расчётный период;

- Pп – расчётный период. Определяется юридическим лицом произвольно (продолжительность периода должна быть не более 92 дней);

- П – среднее количество дней между инкассациями или самостоятельной сдачей наличности в банк.

Промежуток между днями сдачи выручки из кассы в банк должен быть не более 7 рабочих дней. Для организаций, которые работают с наличными деньгами в местности без банковских отделений, – не более 14 рабочих дней.

Способы расчета лимита кассового остатка

(в ред. Указания Банка России от 05.10.2020 N 5587-У)

1. Для определения лимита остатка наличных денег юридическое лицо учитывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо — ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

Лимит остатка наличных денег рассчитывается по формуле:

L — лимит остатка наличных денег в рублях;

V — объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (юридическое лицо, в состав которого входят обособленные подразделения, определяет объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, с учетом наличных денег, принятых за проданные товары, выполненные работы, оказанные услуги, обособленными подразделениями, за исключением случая, предусмотренного в абзаце четвертом пункта 2 настоящего Указания);

P — расчетный период, определяемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях (при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

Nc — период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней. В случае действия непреодолимой силы Nc определяется после прекращения действия непреодолимой силы.

Например, при сдаче наличных денег в банк один раз в три дня Nc равен трем рабочим дням. При определении Nc могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица (например, сезонность работы, режим рабочего времени).

2. Для определения лимита остатка наличных денег юридическое лицо учитывает объем выдач наличных денег (вновь созданное юридическое лицо — ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

Лимит остатка наличных денег рассчитывается по формуле:

L — лимит остатка наличных денег в рублях;

R — объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях (юридическим лицом, в состав которого входят обособленные подразделения, при определении объема выдач наличных денег учитываются наличные деньги, хранящиеся в этих обособленных подразделениях, за исключением случая, предусмотренного в абзаце четвертом пункта 2 настоящего Указания);

P — расчетный период, определяемый юридическим лицом, за который учитывается объем выдач наличных денег в рабочих днях (при его определении могут учитываться периоды пиковых объемов выдач наличных денег, а также динамика объемов выдач наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

Nn — период времени между днями получения в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней. В случае действия непреодолимой силы Nn определяется после прекращения действия непреодолимой силы.

(в ред. Указания Банка России от 05.10.2020 N 5587-У)

Источник

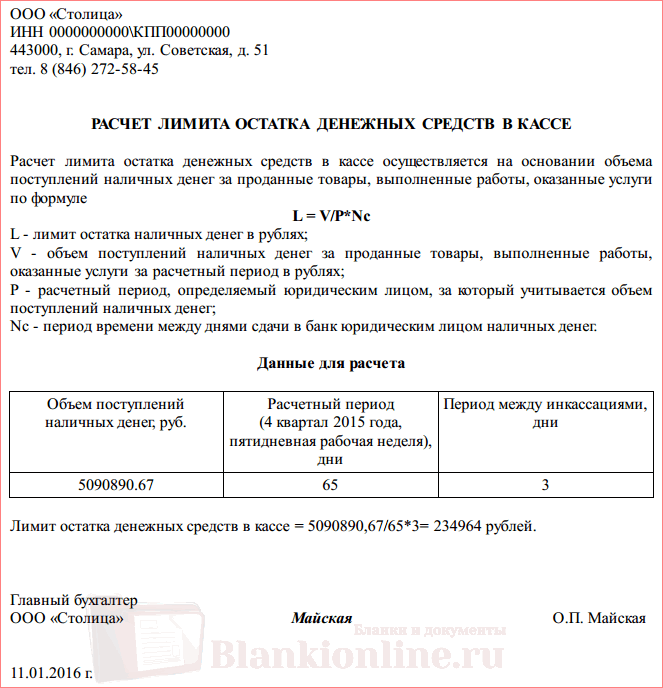

Образец расчета лимита кассы на основе расходов наличных средств

Рассмотрим пример: организация осуществляет только безналичные расчеты. Наличные деньги снимают 1 раз в 3 дня. Расчетным периодом признан первый квартал прошлого года. Организация осуществляет деятельность 5 дней в неделю. Объем расходов наличности за указанный период составил 1 600 000 рублей. Выполним действия:

- Рассчитаем количество дней в рассматриваемом квартале: в январе рабочих дней было 15, в феврале – 19, в марте – 22. Итого: 56 дней.

- Согласно данным бухгалтерского учета, сумма расходов за январь составила 520 тыс. р., за февраль – 268 тыс. р., за март – 812 тыс. р.

- Вычислим лимит кассы на первый квартал: Л = 1 600 000 ÷ 56 × 3 = 85 714 р.

На основе расчетов руководитель предприятия установил предельно допустимую сумму на каждый рабочий день в размере 86 000 рублей.

В тех случаях, когда организация не осуществляет расходы из кассы и не использует наличные расчеты, а только выплачивает дивиденды, лимит устанавливается исходя из объема выданных денег по аналогичной формуле. При этом совсем необязательно указывать все дни квартала, ведь обычно средства снимаются 1 раз за период. Период инкассации для расчета используют максимальный, равный 7 дням.

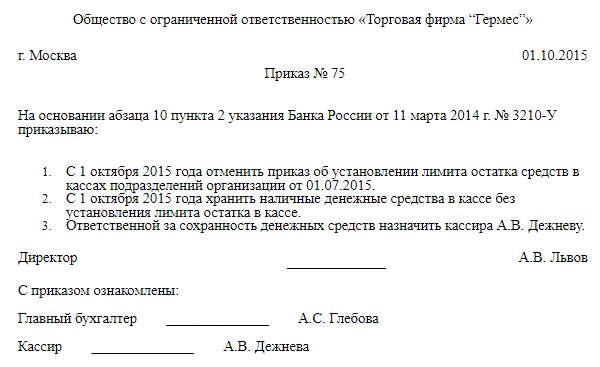

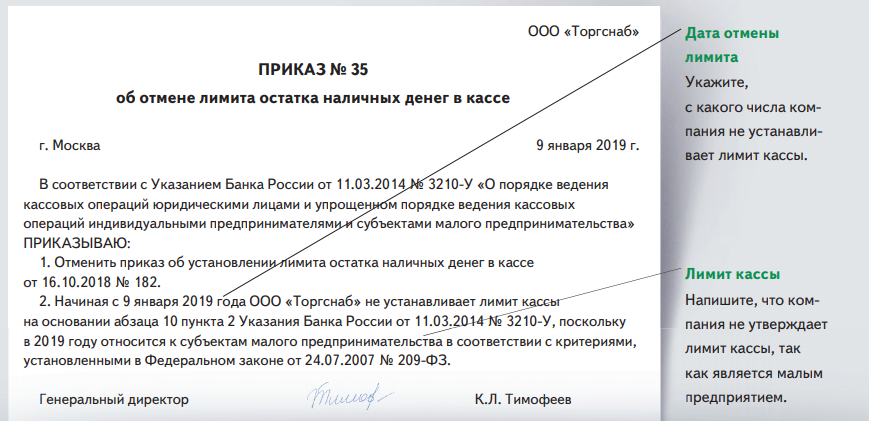

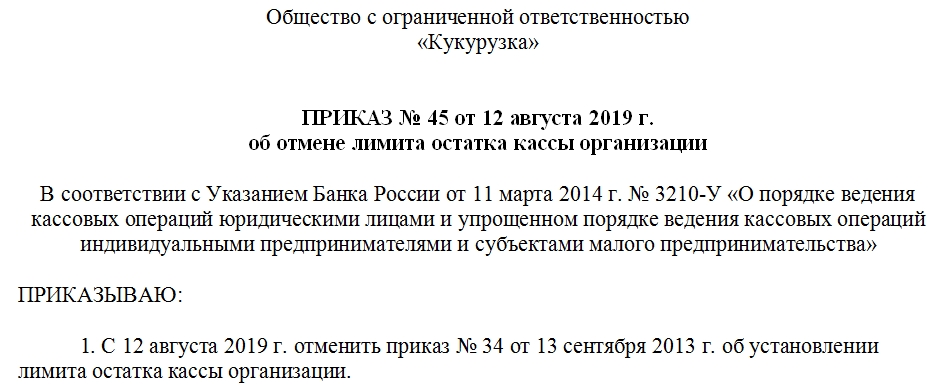

Если нет приказа об отмене

Изначально лимит кассы каждой организации считается нулевым. Если денежные средства накапливаются в кассовом аппарате, но не появляются в течение недели на расчетном счету компании в банке, то учреждение ждет административная ответственность в виде штрафа согласно п. 1 ст. 15 КоАП РФ.

Даже если предыдущее распоряжение об установлении ограничения ссылалось на старый документ (Положение №343-П Банка России от 2011 года) или не имеет приложения, все равно оно считается главным при принятии решения о том, есть в организации лимит кассы или нет.

Более того, если там не прописаны конкретные сроки, то бумага считается действующей все время, вплоть до отмены.

Таким образом, даже тем организациям, которые не издавали приказ об установлении, распоряжение об отмене будет необходимо.

Что это такое?

Кассовый лимит – это максимально установленный размер наличных денег, подлежащих хранению в кассе хозяйствующего субъекта. Излишек средств должен перечисляться на расчетный счет организации, открытый в банке. Фиксированный остаток разрешается превышать только в период выдачи стипендий, заработной платы, пособий и прочих выплат, а также в праздничные и выходные нерабочие дни (при условии осуществления операций в эти дни).

Установление лимита позволяет уменьшить величину наличности в обращении, что значительно упрощает осуществление денежных операций.

Указанием ЦБ РФ №3210-У определено, что предельно допустимый размер наличных средств на конец дня рассчитывается организациями самостоятельно, но с использованием утвержденных формул. Данная мера, с одной стороны, регламентирует порядок расчета переходящего остатка, а с другой – позволяет приблизить его к «удобной» величине для конкретного субъекта.

Указанием ЦБ РФ №3210-У определено, что предельно допустимый размер наличных средств на конец дня рассчитывается организациями самостоятельно, но с использованием утвержденных формул. Данная мера, с одной стороны, регламентирует порядок расчета переходящего остатка, а с другой – позволяет приблизить его к «удобной» величине для конкретного субъекта.

Если организация не имеет утвержденного лимита, то он считается нулевым. А это значит, что хранить денежные средства в кассе нельзя. За любое нарушение порядка обращения с наличностью и ведения финансовых операций субъект может быть привлечен к административной ответственности и оштрафован.

Общие правила о лимите кассы

Лимит кассы, напомним еще раз, установленное именно вами, количество денежной налички, которое вы декларируете официально, и именно оно и может оставаться после инкассации на конец дня в вашей кассе.

Превышение установленного внутренним документом лимита, возможно в случаях:

- в период выдачи зарплаты сотрудникам хозсубъекта (какие-либо выплаты и пособия) на величину еще невыплаченной зарплаты, на все зарплатные выплаты отводится пять дней;

- в выходные, нерабочие праздничные дни, если в этот период были кассовые операции.

Заметим, что если в организации нет документа, официально устанавливающего лимиты по кассе или оговаривающего его отсутствие, то по умолчанию лимит считается нулевым и тогда любой остаток наличности является нарушением. В любом случае в организации или у предпринимателя, работающих с наличностью, должен быть внутренний приказ, устанавливающий правила по остаткам налички в кассе и хранению денег, с указанием ответственных лиц.

Сейчас действуют новые правила для малого бизнеса (численность — до 100 и годовая выручка хозсубъекта за предыдущий год до 800 млн.руб.), больше не обязаны иметь лимит, но регулирующий документ все равно нужно составить с четким указанием отсутствия лимитирования средств и прописать правила их хранения. А те, кто ранее имел лимит и хочет его отменить — делают приказ об отказе от лимита.

Что такое Лимит остатка

Для ведения кассовых операций организация устанавливает норму остатка наличных денег. (Далее — лимит кассы). Это нужно делать и для новой организации.

Предел остатка нала это — максимально допустимая сумма денег, которая может храниться в кассе на конец рабочего дня.

Обособленное подразделение (филиал, представительство), у которого открыт банковский счет, также устанавливает ограничение кассы.

Когда допускается накопление налички в кассе сверх установленного лимита:

- В дни выплат заработной платы, стипендий, и выплат социального характера. Включая день получения наличности с банковского счета на указанные выплаты;

- В выходные, нерабочие праздничные дни. В случае ведения в эти дни кассовых операций.

Руководитель организация издает распорядительный документ. Например, приказ о лимите кассы руководителя об установленном кассовом пределе организации.

Ограничение остатка в кассе не нужно утверждать в банке. Его организация и предприниматель утверждает самостоятельно.

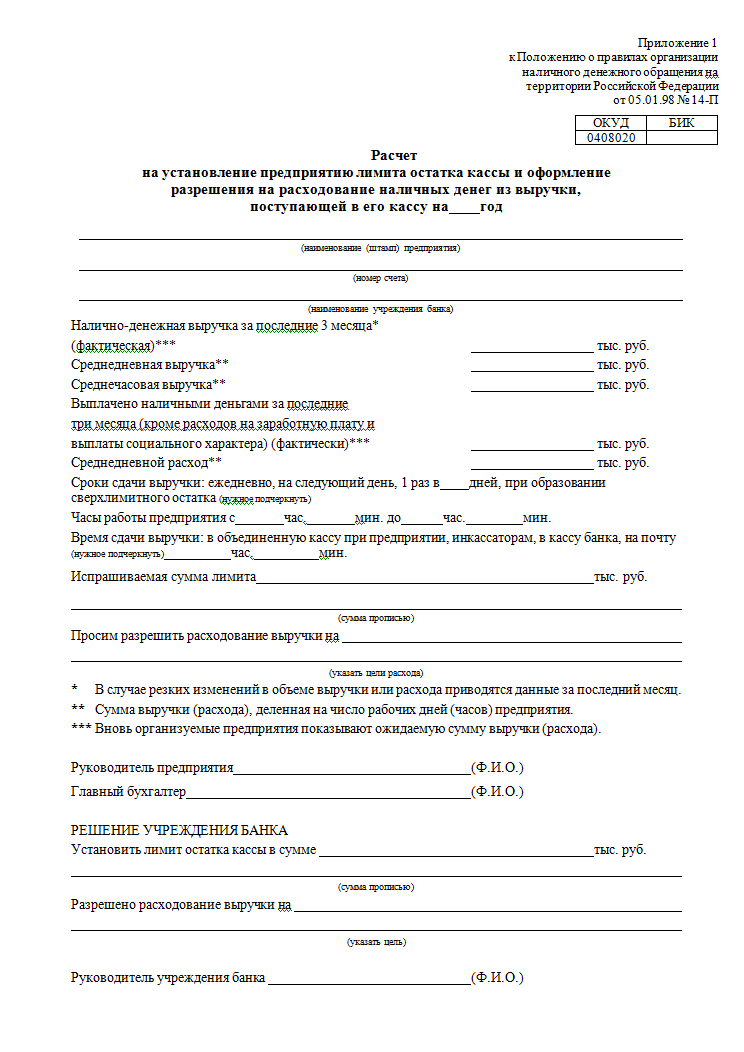

За банками сохраняются полномочия по контролю за соблюдением кассовой дисциплины. В том числе, за превышением нормы в кассе. Это следует из пункта 2.14 Положения о правилах организации денежного обращения от 05.01.98 № 14-П.

Общие правила по приказу о кассовом лимите

Лимит кассового остатка – это утвержденная внутренним приказом субъекта, максимальная сумма налички, которая может находиться официально в кассе хозяйствующего субъекта на конец рабочего дня.

Перед тем, как составить приказ, нужно выбрать один из двух вариантов расчета лимита:

- если субъект принимает оплату наличкой в кассу за товары или услуги/работы, то делать расчет кассового лимита по наличности, нужно на основании объема поступлений наличности;

- если объем поступления наличности в кассу, нередко бывает меньше сумм расходов и выплат за день, в силу специфики деятельности субъекта, то расчет кассового лимита принято делать по сумме совершаемых выплат, но без учета выплат в счет зарплат или каких-либо пособий работникам.

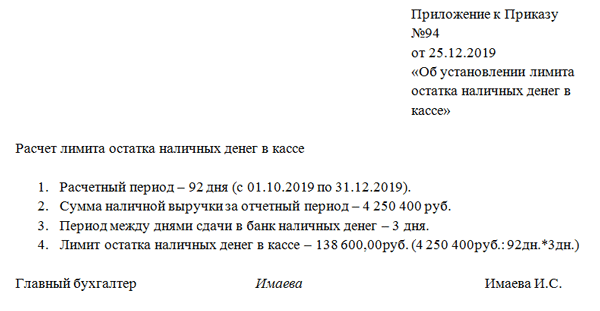

Указанный расчет лимита кассы оформляется на отдельном листе — приложении к приказу о кассовом лимите. Текст приказа, в обоих случаях будет аналогичен.

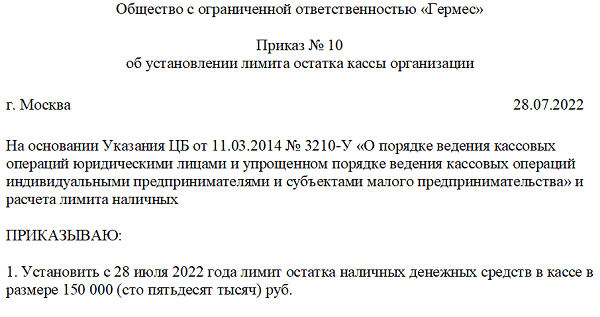

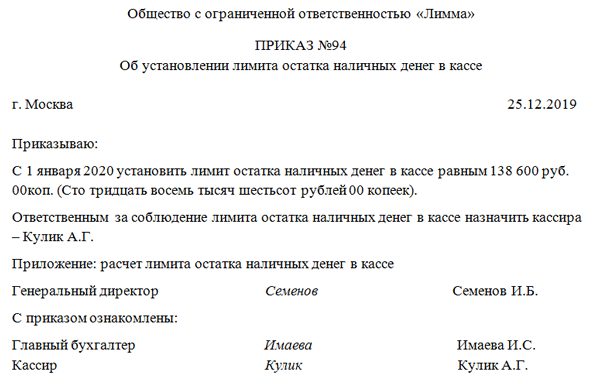

Приказ об установлении лимита по кассовым остаткам, должен обязательно содержать следующую информацию:

- полное наименование хозсубъекта;

- наименование (вид) составляемого документа;

- дату и порядковый номер приказа;

- место составления (город);

- период действия приказа;

- размер устанавливаемого лимита (указывается в целых рублях);

- необходимо указать в документе срок между сдачей и получением наличности (в рабочих днях);

- указать ответственное лицо, которое будет следить за выполнением приказа (кассир, бухгалтер, руководитель);

- утверждение документа руководителем хозсубъекта/ИП.

Когда можно хранить наличные сверх лимита

Есть два случая, когда можно превысить лимит наличных денег в кассе. Первый — в дни выдачи зарплаты, пособий, стипендий, социальных выплат и других выплат, которые относятся к фонду зарплаты. Хранить в кассе средства для этих целей можно в течение пяти рабочих дней. По истечении этого срока сверхлимитную наличность сдайте в банк.

И второй случай — в выходные и праздники, если в эти дни совершаются кассовые операции. Сверхлимитную выручку за такие дни инкассируйте не позднее первого рабочего дня, установленного для сдачи сверхлимитной выручки в банк.

Такой порядок предусмотрен абзацем 8 пункта 2, пунктом 6.5 указания Банка России от 11 марта 2014 г. № 3210-У.

Пример

ЗАО «Альфа» установило лимит остатка денежных средств в кассе в размере 30 000 руб. Организация выдает зарплату за март 5, 6 и 7 апреля. По платежной ведомости за март сумма зарплаты к выдаче составляет 100 000 руб. Эту сумму «Альфа» получила наличными в банке 5 апреля. Ежедневная наличная выручка составляет 50 000 руб. Сверхлимитные наличные деньги организация сдает в банк ежедневно.

Величину сверхлимитной наличности бухгалтер рассчитывает так:

На начало 6 апреля в кассе должна быть сумма, не превышающая лимит (30 000 руб.) и остаток невыданной зарплаты. На начало дня 5 апреля наличных денег в кассе не было. Данные о выдаче зарплаты и движении денежных средств в кассе приведены в таблице:

|

Дата |

Оприходовано в кассу, руб. |

Выдано в счет зарплаты, руб. |

Остаток в кассе на конец дня (до сдачи сверхлимитной наличности в банк), руб. |

Сверхлимитная наличность, подлежащая сдаче в банк, руб. |

Остаток в кассе на начало следующего дня, руб. |

|

150 000 (50 000 + 100 000) |

90 000 (150 000 — 60 000) |

20 000 (90 000 — 30 000 — (100 000 — 60 000)) |

70 000 (90 000 — 20 000) |

||

|

90 000 (70 000 + 50 000 — 30 000) |

50 000 (90 000 — 30 000 — (40 000 — 30 000)) |

40 000 (90 000 — 50 000) |

|||

|

80 000 (40 000 + 50 000 — 10 000) |

50 000 (80 000 — 30 000 — (10 000 — 10 000)) |

30 000 (80 000 — 50 000) |

Заключение

При оформлении приказа на кассовый лимит, важно сначала правильно рассчитать сумму самого лимита, которую будет, прежде всего, удобно соблюдать самой организации, потому что неправильно рассчитанный лимит, будет приводить к постоянно повторяющимся нарушениям по кассовой дисциплине, что рано или поздно будет замечено надзорными органами, а следовательно приведет к штрафным санкциям. Поэтому оформление документов нужно начинать с определения того, нужен ли вообще лимит и каким он должен быть, а затем уже выбирается вид документа

При составлении приказа, важно указать все необходимые данные об установленной в организации кассовой дисциплине, четко прописать порядок хранения наличности и назначить ответственных лиц за исполнение приказа. При оформлении приказа нужно обязательно сослаться на последние действующие положения о порядке установления кассовых лимитов, Важно отметить, что внутренние документы организации, ссылающиеся на ранее действовавшие правила, считаются недействительными, это также нужно учитывать

Сегодня мы подробно рассмотрели вопрос расчета и оформления кассового лимита, коснулись нюансов, которые нужно знать и учитывать при установлении лимитов. Рассказали подробно о типовых ситуациях, привели примеры и образцы для оформления различных вариантов документов. Надеемся, эта информация вам пригодится для расчета ваших данных и оформления документов в вашей организации. И после прочтения нашей статьи у вас не будет никаких затруднений с правильным составлением всех необходимых приказов и приложений к ним.

https://youtube.com/watch?v=sv2UVKDBBiQ