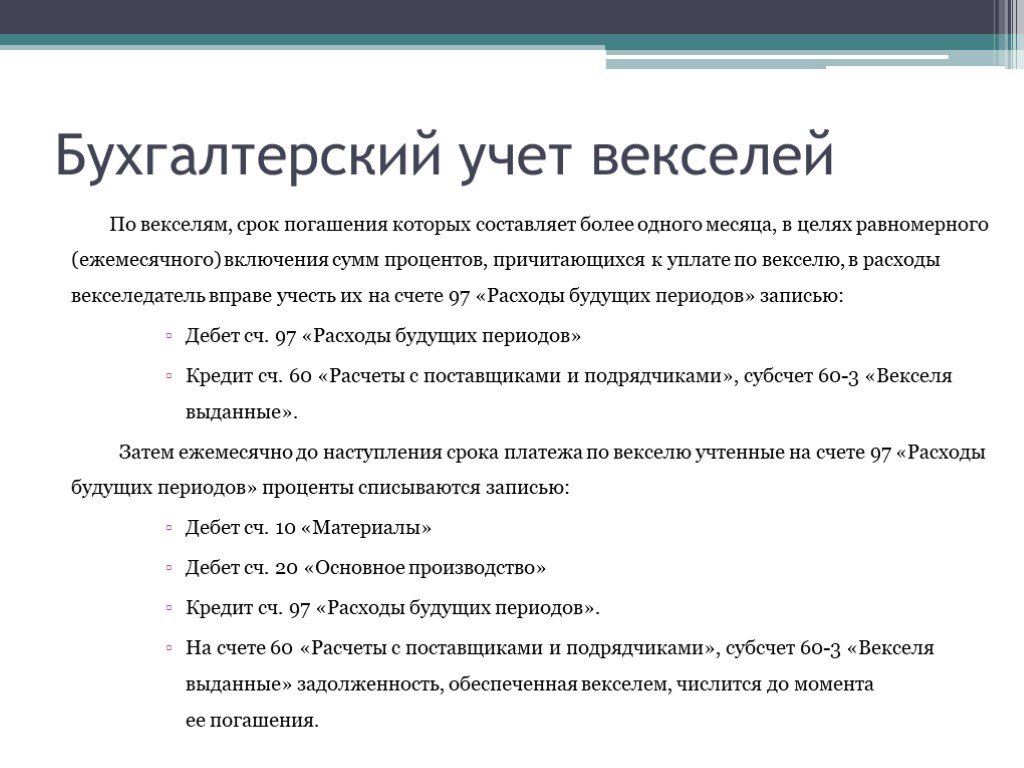

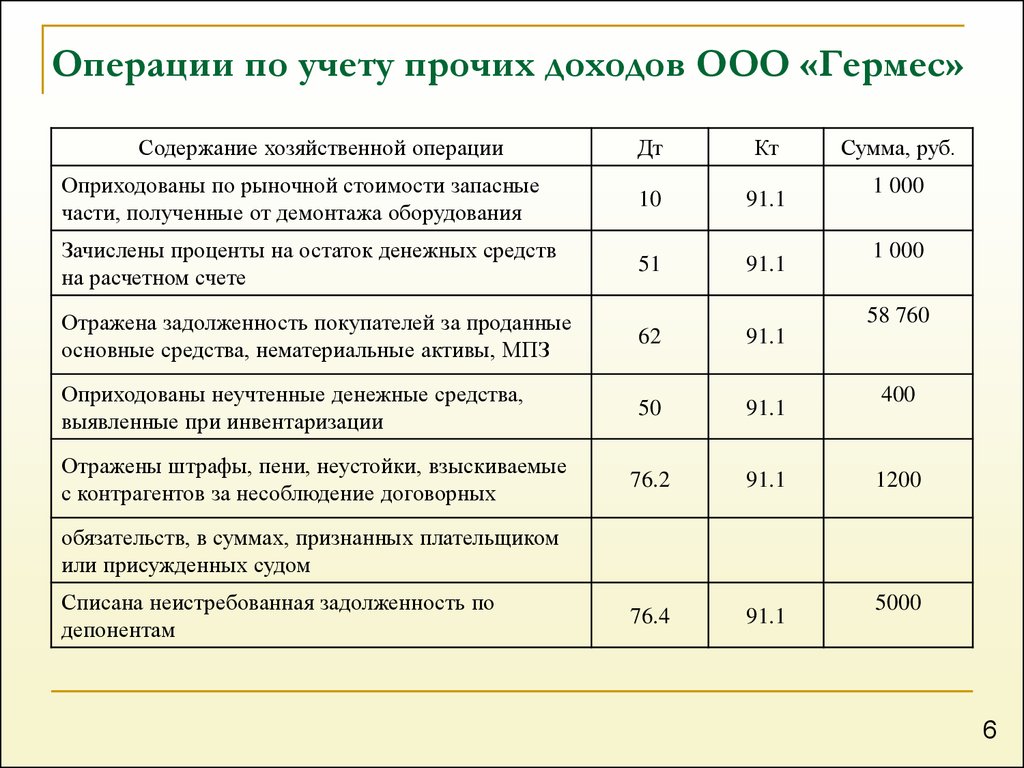

Как учесть проценты по векселям

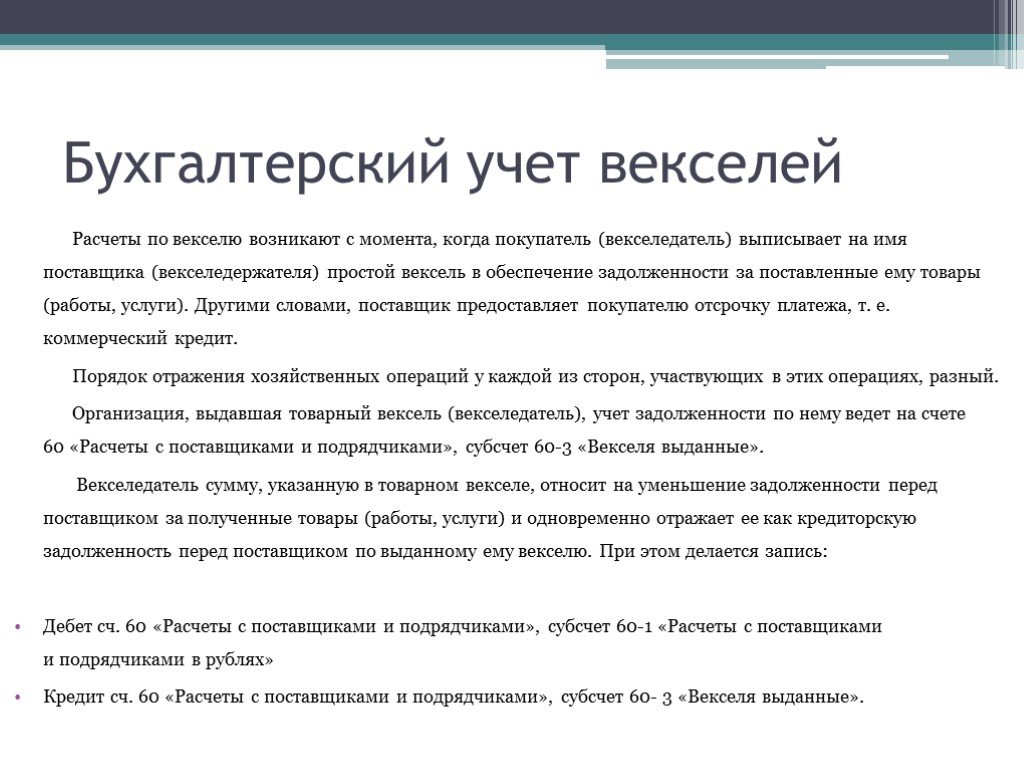

Обычно отсрочка платежа предоставляется покупателю не бесплатно. За это он должен передать вексель, номинал которого превышает цену договора, либо вексель, который предусматривает при его погашении выплату процентов.

В этих случаях проценты, полученные за отсрочку платежа, продавец должен включить в выручку от продажи товаров и, следовательно, заплатить с суммы процентов НДС. Однако налог исчисляется не со всей суммы процентов, а только с величины, превышающей ставку рефинансирования Центрального банка, действовавшую в период отсрочки (п.1 ст.162 НК РФ).

Примечание. Проценты по товарному векселю облагаются НДС только с суммы, которая превышает ставку рефинансирования.

Рассчитать НДС, который нужно уплатить с процентов по векселю, нужно следующим образом.

Векселя полученные

Векселя, полученные в бухучете, признаются:

- финансовыми вложениями (если являются процентными, дисконтными);

- средствами в расчетах (беспроцентные).

Векселя, как финансовые вложения, отражают на одноименном счете 58 (План счетов бухгалтерского учета, утв. Приказом Минфина от 31.10.2000 N 94н). В программах 1С используется субсчет 58.02 «Долговые ценные бумаги» для отражения векселей, приобретенных компанией в рамках сделок купли-продажи, и векселей, полученных в ходе исполнения других сделок.

В зависимости от срока векселя отражают в составе активов баланса как:

- долгосрочные финансовые вложения (стр. 1170 раздела I) — если от отчетной даты / конца отчетного года до срока погашения пройдет более года;

- краткосрочные финансовые вложения (стр. 1240 раздела II) — если указанный выше срок менее года;

- денежные эквиваленты (стр. 1250 раздела II) — такой порядок применяется, к примеру, при отражении в балансе краткосрочных векселей банка со сроком погашения до 3 месяцев (п. 5 ПБУ 23/2011, Письмо Минфина от 21.12.2009 N ПЗ-4/2009).

Беспроцентные векселя на счете 58 не отражают, их поступление фиксируют записями по дебету субсчетов:

- 62.03 «Векселя полученные» — при получении векселя в качестве оплаты за товары, работы, услуги (ТРУ);

- 76.05 «Расчеты с прочими поставщикам и подрядчиками», 76.09 «Прочие расчеты с разными дебиторами и кредиторами» (если такой порядок определен учетной политикой по БУ)— в остальных случаях.

Аналитический учет должен обеспечивать информацией по принятым от покупателей векселям:

- срок погашения которых не наступил;

- срок погашения наступил, но векселя не погашены.

Такие векселя в балансе отражают в составе активов по строке 1230 «Дебиторская задолженность» (раздел II).

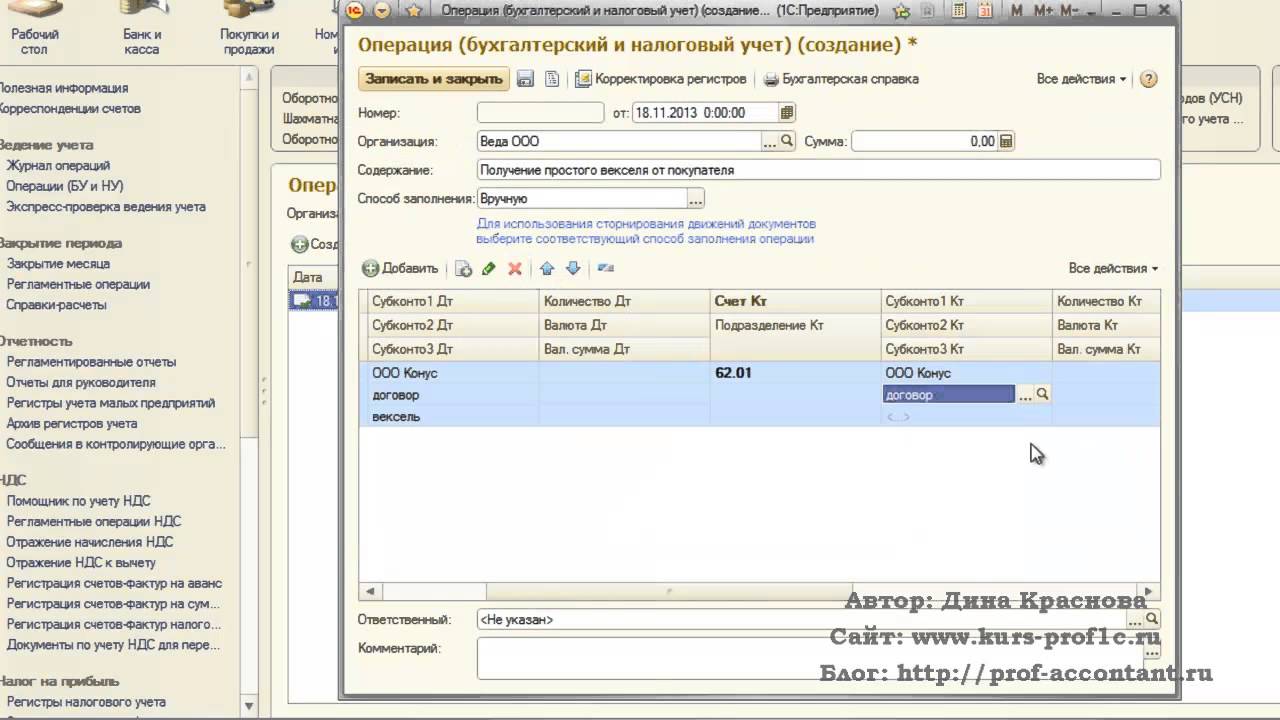

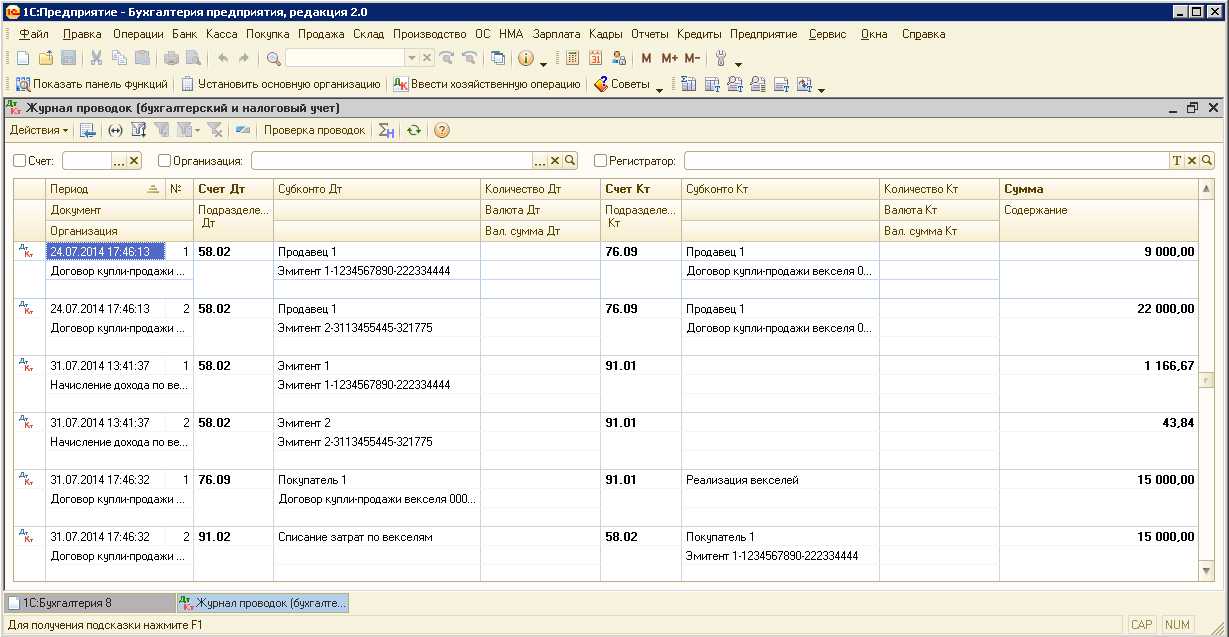

В программе 1С Бухгалтерия 8.3 операции с векселями оформляются с использованием ручных операций: Операции: Операции – Бухгалтерский учет –Операции, введенные вручную – кнопка Создать – создать Операция.

Пример 3

С целью получения дохода 01.04.2024 приобретен банковский вексель номинальной стоимостью 500 тыс. руб. с начислением процентов по ставке 10% годовых со дня, следующего за днем покупки векселя до дня его погашения. Срок погашения — по предъявлении, но не ранее 31.08.2024. В связи с отсутствием на р/с денежных средств 05.07.2024 вексель передан в качестве расчета поставщику по договору оказания услуг на сумму 500 тыс. руб.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | |

| Дт | Кт | |||||

| Приобретение процентного векселя банка | ||||||

| 1 апреля | 76.05 | 51.01 | 500 000 | 500 000 | 500 000 | Оплачен вексель банка |

| 58.02 | 76.05 | 500 000 | 500 000 | 500 000 | Принят к учету банковский вексель в составе финансовых вложений | |

| Начисление процентов по векселю в БУ (для упрощения примера проценты в НУ не рассматриваем) |

||||||

|

30 апреля,

31 мая, 30 июня, 5 июля |

76.05 | 91.01 | 3 961,75 | Начислены проценты за апрель 2024 (500 тыс. руб. * 10% / 366 дней * 29 дней = 3 961 руб. 75 коп.) | ||

| 4 234,97 | Начислены проценты за май 2024 (500 тыс. руб. * 10% / 366 дней * 31 день = 4 234 руб. 97 коп.) | |||||

| 4 098,36 | Начислены проценты за июнь 2024 (500 тыс. руб. * 10% / 366 дней * 30 дней = 4 098 руб. 36 коп.) | |||||

| 683,06 | Начислены проценты за 1-5 июля 2024 года (500 тыс. руб.* 10% / 366 дней * 5 дней = 683 руб. 06 коп.) | |||||

| Вексель передан контрагенту в счет погашения долга | ||||||

| 5 июля | 26.01 | 60.01 | 500 000 | 500 000 | 500 000 | Отражены в учете услуги сторонней организации |

| 60.01 | 91.01 | 500 000 | 500 000 | 500 000 | Погашен долг за услуги перед поставщиком с одновременным отражением дохода от выбытия векселя | |

| 91.02 | 58.02 | 500 000 | 500 000 | 500 000 | Учетная стоимость векселя отражена в составе прочих расходов | |

| 91.02 | 76.05 | 12 978,14 | 12 978,14 | 12 978,14 | Ранее начисленные проценты отражены в расходах (проценты не будут получены, т.к. вексель передан по номиналу) |

Учет госпошлины

Сумму госпошлины, уплаченной за регистрацию дополнительного выпуска акций, отчета об итогах выпуска и внесение изменений в устав, можно отнести:

- на прочие расходы (подп. 1 п. 1 ст. 264 НК РФ, письмо УФНС России по г. Москве от 26 июня 2006 г. № 20-12/56686);

- на внереализационные расходы – как затраты, связанные с выпуском акций (подп. 3 п. 1 ст. 265 НК РФ).

Организация вправе самостоятельно решить, в составе каких расходов учитывать сумму госпошлины (п. 4 ст. 252 НК РФ).

При методе начисления сумму госпошлины учтите в момент ее начисления (подп. 1 п. 7 ст. 272 НК РФ). При кассовом методе – по мере ее уплаты в бюджет (подп. 3 п. 3 ст. 273 НК РФ).

Ситуация: можно ли учесть при расчете налога на прибыль расходы на оплату консультационных услуг, связанных с регистрацией решения о дополнительном выпуске акций? Акционерное общество увеличивает уставный капитал за счет переоценки основных средств.

Да, можно.

При расчете налога на прибыль организация вправе учесть любые экономически оправданные расходы, которые документально подтверждены и связаны с деятельностью, направленной на получение доходов. Это следует из положений пункта 1 статьи 252 Налогового кодекса РФ.

Связь между расходами на регистрацию дополнительного выпуска акций и деятельностью, направленной на получение доходов, можно обосновать следующим.

Экономическая оправданность расходов, уменьшающих налогооблагаемую прибыль, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях организации получить экономический эффект. Именно это намерение, а не реально достигнутый результат является основным условием для признания расходов экономически обоснованными. Такой вывод содержится в определении Конституционного суда РФ от 4 июня 2007 г. № 320-О-П и постановлении Пленума ВАС РФ от 12 октября 2006 г. № 53.

Уставный капитал организации определяет минимальный размер имущества, гарантирующий интересы ее кредиторов (абз. 3 п. 1 ст. 25 Закона от 26 декабря 1995 г. № 208-ФЗ). Поэтому его увеличение является одним из признаков возрастания финансовой устойчивости и инвестиционной привлекательности организации для контрагентов.

Таким образом, дополнительный выпуск акций свидетельствует о намерениях организации укрепить свое положение на рынке, расширить состав потенциальных клиентов и в конечном счете увеличить свою доходность. Следовательно, расходы, связанные с регистрацией дополнительного выпуска акций, можно признать экономически обоснованными.

Если при подготовке документов для регистрации дополнительного выпуска акций организация пользуется консультационными услугами, их стоимость можно включить в состав внереализационных расходов как затраты, связанные с выпуском собственных ценных бумаг. Основанием для этого является открытый перечень таких расходов, приведенный в подпункте 3 пункта 1 статьи 265 Налогового кодекса РФ.

Если организация рассчитывает налог на прибыль методом начисления, внереализационные расходы признаются в том отчетном (налоговом) периоде, в котором они были фактически понесены (подп. 3 п. 7 ст. 272 НК РФ). При кассовом методе расходы признаются только после их оплаты (п. 3 ст. 273 НК РФ).

Аналогичные разъяснения содержатся в письмах Минфина России от 6 февраля 2009 г. № 03-03-06/1/40 и от 21 января 2009 г. № 03-03-06/2/7. В арбитражной практике есть примеры решений, в которых судьи занимают такую же позицию (см., например, постановления ФАС Северо-Кавказского округа от 22 января 2009 г. № А53-7057/2008-С5-37, Волго-Вятского округа от 10 декабря 2007 г. № А29-8106/2006а).

Однако следует отметить, что если у организации была возможность не производить расходы на оплату консультационных услуг (например, в штате организации есть квалифицированные специалисты в этой области), то вопрос об экономической обоснованности данных затрат может быть поставлен проверяющими под сомнение.

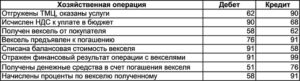

Покупатель выдал продавцу вексель третьего лица

Здесь возможны две ситуации:

- этот вексель ранее был получен покупателем от своего контрагента в качестве оплаты за отгруженные ему товары;

- вексель ранее был приобретен покупателем за деньги в качестве финансового вложения (поэтому такой вексель еще называют финансовым).

Примечание. Расплачиваясь векселем сторонней фирмы, бухгалтер (или уполномоченный на это работник) должен сделать на нем передаточную надпись — индоссамент.

В обоих случаях заплатить НДС в бюджет продавец должен будет по итогам того налогового периода, в котором покупатель передал ему вексель.

Пример 3.

В апреле 2003 г. ЗАО «Актив» продало ООО «Пассив» партию товаров. Стоимость товаров согласно договору составила 180 000 руб. (в том числе НДС 30 000 руб.). По договоренности сторон «Пассив» в качестве оплаты передал «Активу» банковский вексель номиналом 180 000 руб.

Согласно учетной политике, «Актив» определяет выручку «по оплате», платит НДС помесячно. Поэтому заплатить НДС с выручки от продажи товаров «Актив» должен в мае 2003 г. (согласно апрельской декларации).

Бухгалтер «Актива» в учете должен сделать такие проводки:

в апреле 2003 г.:

Дебет 62, субсчет «Расчеты с покупателями и заказчиками», Кредит 90-1

180 000 руб. — отражена выручка от продажи товаров;

Дебет 58, субсчет «Долговые ценные бумаги», Кредит 62, субсчет «Расчеты с покупателями и заказчиками»,

180 000 руб. — в качестве оплаты отгруженных товаров получен банковский вексель;

Дебет 90-3 Кредит 68, субсчет «Расчеты по НДС»,

30 000 руб. — начислен НДС к уплате в бюджет;

в мае 2003 г.:

Дебет 68, субсчет «Расчеты по НДС», Кредит 51

30 000 руб. — заплачен НДС в бюджет (согласно апрельской декларации).

Учтите, что если договор купли-продажи товаров изначально предусматривает оплату векселем третьего лица, то такая сделка считается товарообменной.

Учёт векселей полученных от покупателя

Вексель в бухгалтерском учёте, который был получен от покупателя, будет отражаться в зависимости от его принадлежности — он может быть собственным, который эмитировал сам покупатель, или переданным от третьей стороны. Рассмотрим учёт векселя в каждом из этих случаев.

Собственный вексель

Если вы имеете дело с собственным векселем от покупателя, его учёт осуществляется по счёту 62. Для проводок открывается субсчёт «Векселя полученные».

При оплате товара собственным векселем выполняются следующие бухгалтерские операции:

- Дт 62 — Кт 90.1 (субсчёт «Выручка») — отражение выручки от продажи;

- Дт 62.3 (субсчёт «Векселя полученные») — Кт 62 — отражение расчётов по векселю;

- Дт 62.3 — Кт 91.1 (субсчёт «Прочие доходы») — начисление процентов по векселю (если это предусмотрено);

- Дт 51 — Кт 62.3 — получены деньги при погашении векселя.

При расчете за товар ценной бумагой беспроцентного типа в бухгалтерском учёте отражается только основная сумма номинала по векселю.

Вексель оформленный третьим лицом

В этом случае покупатель оплачивает товар или услугу ценной бумагой, купленной или полученной им от другого эмитента. Порядок отражения операций в учёте будет зависеть от того, является ли полученный вексель денежным эквивалентом или нет.

![Бухгалтерский учет расчетов с векселями [курсовая №19557]](https://obraz-pm.ru/wp-content/uploads/0/1/9/019fdfca4f71cc8c6462c9a7b11ea5ff.jpeg)

Оформление проводок приведено в таблице:

| Операция | Учёт векселей в бухгалтерском учёте: проводки | ||

|---|---|---|---|

| Доходный вексель как денежный эквивалент | Доходный вексель, не признаваемый денежным эквивалентом | Бездоходный вексель | |

| Счёт для учёта векселя | 58 субсчёт «Денежные эквиваленты» (58.5) | 58 субсчёт «Долговые ценные бумаги» (58.2) | 76 субсчёт «Полученные векселя» (76.5) |

| Получение ценной бумаги от покупателя | Дт 58.5 — Кт 62 | Дт 58.2 — Кт 62 | Дт 76.5 — Кт 62 |

| Передача векселя в оплату третьему лицу | Дт 60 — Кт 91.1 — передача бумаги в оплату;Дт 91.2 — Кт 58.2 — списание стоимости векселя на расходы; | Дт 60 — Кт 76.5 — передача векселя для оплаты | |

| Передача полученной ценной бумаги для погашения | Дт 76 — Кт 91.1 — вексель передаётся для погашения;Дт 76 Кт 91.1. — начисление процентов;Дт 91.2. — Кт 58.5 — списание стоимости векселя;Дт 51 Кт 76 — получение денег по векселю;Дт 76 Кт 91.1 — ЦБ передается для погашения; | Дт 51 Кт 76.5 — получение денег по векселю |

Вексели третьих лиц

В данном случае также осуществляется трансфер векселя от должника для погашения образовавшегося долга. Но покупателем выписка бумаги не осуществляется. Он должен передать документ, оформленный сторонней организацией.

В бухгалтерии отражение проводок зависит от наступления даты погашения долга и от того, признается ли документ в качестве денежного эквивалента. Более подробно информация отображена в таблице 2.

|

Вид операции |

Вексель в качестве платежного средства |

Вексель, отображающий доходность и не являющийся платежным инструментом |

Вексель без доходов |

|

Где осуществлен учет |

В статью денежных эквивалентов (58 счет) |

Ценных бумаг (58 счет) |

Полученных векселей (76 счет) |

|

Получение от покупателя |

Дебетовый показатель 58 счета денежных эквивалентов и 62 кредит |

Дебет 58 счета ценных бумаг, 62 кредит |

Дебет счета 76, 62 кредит |

|

Передача для оплаты третьему лицу |

Статья прочих расходов 91, дебет 60: передача бумаги для оплаты. 91 дебет для прочих расходов и 85 кредит для денежного эквивалента: стоимость бумаги переводится в статью расходов |

Дебет счета 60, кредит 76 |

|

|

Передача для погашения долга |

76 дебет и счет 91 прочих расходов: документ передается в счет погашения долга, начисление дополнительных процентов. В 58 кредит и дебет 91 списывается цена документа в статью расходов. В 51 дебет и 76 кредит получение денежных средств. |

Дебет счета 51 кредит 76: получение денежных средств от оформленного документа |

Что собой представляют ценные бумаги

Ценные бумаги – это документы, подтверждающие особые имущественные права. Рассмотрим их виды:

- Акции, дающие право на получение части прибыли АО в виде дивидендов.

- По облигациям выплачивается их стоимость в номинальном объеме, а также процент.

- Пай дает право на часть имущества фирмы.

- Вексель предполагает подтверждение того, что один участник взаимоотношений должен выплатить деньги другому участнику в заданный срок.

- На основании чека с указанной суммой банковское учреждение выплачивает средства другому участнику.

Как правило, коммерческими фирмами приобретаются акции и облигации.

Как кредитор учитывает операции по договору займа ценными бумагами при налогообложении прибыли?

Особенности оценки бумаг

Учет бумаг предполагает оценку. Она может выполняться по различным направлениям:

- Номинальная стоимость. Это та цена, которая указана на самой бумаге. Считается условным значением. То есть фактической стоимости бумаги она не отражает.

- Рыночная стоимость. Формируется на основании значений спроса и предложения. Чем больше спрос, тем выше цена. Этот вид стоимости дают представление о фактической стоимости бумаги на определенный период.

- Балансовая стоимость. Представляет собой стоимость, на основании которой бумаги фиксируются в балансе.

- Учетная стоимость. Это то значение, которое фиксируется на счетах бухучета.

- Стоимость при ликвидации. Представляет собой стоимость ликвидируемого АО, начисляемую на одну акцию.

Если возникает разница между номинальной и рыночной оценкой, выполняются соответствующие проводки.

Как вести налоговый учет ценных бумаг, номинированных в иностранной валюте?

Векселя выданные

Собственные векселя (процентные и беспроцентные), переданные в счет расчетов по договорам с контрагентами в рамках основной деятельности, учитывают на субсчете 60.03 «Векселя выданные». Аналитика должна быть построена в разрезе векселей:

- срок оплаты которых не наступил;

- не оплаченным в срок;

В балансе они отражаются по строке 1520 «Кредиторская задолженность» (раздел V).

В случае процентных векселей процент (дисконт) может трактоваться как плата поставщику за отсрочку по оплате денежными средствами по правилам абз. 2 п. 4 ст. 488 ГК РФ.

В бухучете векселедателя проценты по векселю учитываются в расходах одним из способов (абз. 2 п. 15 ПБУ 15/2008):

- в отчетном периоде, к которому относится начисление процентов по векселю;

- равномерно в течение срока обращения векселя.

Выбранный порядок учета отразите в учетной политике.

Проводки в учете покупателя

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | |

| Дт | Кт | |||||

| Покупка товара и передача поставщику собственного дисконтного векселя | ||||||

| 41.01 | 60.01 | 833 333,33 | 833 333,333 | 833 333,33 | Оприходован полученный товар | |

| 19.03 | 60.01 | 166 666,67 | 166 666,67 | 166 666,67 | Учтен входной НДС | |

| 1 июля | 60.01 | 60.03 | 1 000 000 | 1 000 000 | 1 000 000 | В счет уплаты передан собственный вексель |

| 009 | 1 050 000 | Сумма векселя отражена за балансом в составе выданных обеспечений | ||||

| Начисление дисконта (процента) по векселю в БУ(для упрощения примера проценты в НУ не рассматриваем) | ||||||

| Ежемесячно, в последний день месяца до 31.10.2024 включительно, сумма в примере — за июль 2024 | 91.02 | 60.03 | 12 295 | Отражен ежемесячный прочий расход (дисконт по векселю)* | ||

| Погашение векселя | ||||||

| 31 октября | 60.03 | 51.01 | 1 050 000 | 1 050 000 | 1 050 000 | Оплачен вексель (включая дисконт) |

| 009 | 1 050 000 | Списана с забалансового учета сумма обеспечения |

* Детали расчета:

Сумма дисконта (Д) по векселю, начисленная за месяц, определяется по формуле:

Д = Общая сумма дисконта по векселю / Срок обращения векселя в днях (срок до оплаты векселя) * Количество дней обращения векселя в этом месяце.

Количество дней обращения векселя в месяце определяется:

- в месяце выдачи векселя — со дня, следующего за днем выдачи векселя, по последнее число месяца;

- в месяце предъявления векселя к погашению — с 1-го числа месяца по день предъявления векселя к погашению;

- в других месяцах — как календарное количество дней в месяце.

В нашем примере срок обращения векселя — со 2 июля по 31 октября (122 дня).

Проводки в учете продавца

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | |

| Дт | Кт | |||||

| Реализация товара и получение векселя от покупателя | ||||||

| 1 июля | 62.01 | 90.01 | 1 000 000 | 1 000 000 | 1 000 000 | Отражена выручка от реализации |

| 62.03 | 62.01 | 1 000 000 | 1 000 000 | 1 000 000 | Принят к учету вексель покупателя | |

| Начисление ежемесячных процентов (дисконта) по векселю | ||||||

| Ежемесячно в последний день месяца до 31.10.2024 включительно, сумма в примере — за июль 2024 | 62.03 | 91.01 | 12 295 | 12 295 | 12 295 | Отражен ежемесячный прочий доход (расчет на примере дисконта, начисленного за июль: 50 000 руб. / 122 дн. * 30 дн. = 12 295 руб.) |

| Поступление от покупателя оплаты по векселю (гашение векселя) | ||||||

| 31 октября | 51.01 | 62.03 | 1 050 000 | 1 050 000 | 1 050 000 | Получены средства по векселю от покупателя, включая проценты (дисконт) |

* Полученный вексель до момента его погашения покупателем учитывается у продавца за балансом на счете 008 «Обеспечения обязательств и платежей полученные».

Если собственным векселем оформляется полученный заем, он отражается по счету 66 или 67. В программах 1С для таких операций предназначены субсчета:

- 66.05 «Краткосрочные долговые ценные бумаги»;

- 66.06 «Проценты по краткосрочным долговым ценным бумагам»;

- 67.05 «Долгосрочные долговые ценные бумаги»;

- 67.06 «Проценты по долгосрочным долговым ценным бумагам».

Полученный «вексельный заем» в балансе отражается:

- по строке 1410 «Заемные средства» (раздел IV«Долгосрочные обязательства») — если срок до погашения более года;

- по строке 1510 «Заемные средства» (раздел V баланса «Краткосрочные обязательства») — если срок до погашения менее года.

Пример 2

Организация получила 01.08.2024 на расчетный счет денежные средства в сумме 220 тыс. руб. под выданный собственный вексель номиналом 260 тыс. руб. и сроком погашения через 2 года.

Таким образом, вексель выдан с дисконтом 40 тыс. руб. (260 тыс. руб. — 220 тыс. руб.).

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | |

| Дт | Кт | |||||

| Получение заемных средств | ||||||

| 1 августа 2024 | 51.01 | 67.05 | 220 000 | 220 000 | 220 000 | Получены заемные денежные средства |

| 91.02 | 67.06 | 40 000 | 40 000 | 40 000 | Отражен дисконт по векселю | |

| Гашение векселя | ||||||

| 1 августа 2026 | 67.05 | 76.05 | 220 000 | 220 000 | 220 000 | Предъявлен к оплате собственный вексель |

| 67.06 | 76.05 | 40 000 | 40 000 | 40 000 | Отражен подлежащий оплате дисконт по собственному векселю | |

| 76.05 | 51.01 | 260 000 | 260 000 | 260 000 | Оплата векселя |

Выпуск собственного векселя: бухгалтерские проводки

Компании могут выпускать собственные векселя. Чаще всего их выдают не по номинальной стоимости, а с дисконтом, или же на сумму векселя насчитывают проценты, и разница между учетной и покупной стоимостью или сумма насчитанных процентов станет доходом держателя. Рассмотрим, как учитывается продажа собственного векселя.

Пример 3

ООО «Лама» продало ООО «ГРОТ» вексель с дисконтом, номинальная стоимость его составляет 200 000 руб., дисконт – 20 000 руб. Срок предъявления к оплате – не раньше, чем через 10 месяцев. Операция рассматривается, как получение займа. Рассмотрим, какими записями бухгалтеры обеих компаний будут вести учет векселей в бухгалтерском учете. Проводки:

|

Операция |

Д/т |

К/т |

Сумма |

|

У ООО «Лама» |

|||

|

Получен заем по договору продажи векселя |

66/векселя выданные |

180 000 |

|

|

Дисконт учитывают в соответствии с принятой учетной политикой по одному из вариантов: |

|||

|

— единовременно (начислен дисконт при предъявлении векселя) |

66/проценты по векселям выданным |

20 000 |

|

|

— постепенно на протяжении всего срока до предъявления векселя (начислены проценты исходя из срока обращения (20 000 / 10 мес.)) |

|||

|

— постепенно расходами будущих периодов (начислен дисконт при выдаче векселя) |

20 000 |

||

|

Ежемесячное списание доли дисконта |

|||

|

Оплачена задолженность по векселю |

66/векселя выданные |

180 000 |

|

|

Оплачен дисконт по векселю |

66/проценты по векселям выданным |

20 000 |

|

|

У ООО «ГРОТ» |

|||

|

Выдан заем, обеспеченный векселем |

180 000 |

||

|

Начислен дисконт по векселю |

20 000 |

||

|

Ежемесячное начисление операционного дохода (в течение 10 мес.) |

|||

|

Вексель предъявлен к оплате |

200 000 |

||

|

Списана стоимость векселя (номинал) |

200 000 |

||

|

Получена оплата |

200 000 |

Особенности бухгалтерского учета собственного векселя

Собственным векселем можно расплатиться за поставку товаров, в том случае, когда покупатель не может расплатиться деньгами.

Основные проводки:

Выдача – получение собственного векселя:

- Дт 60 (расчет) Кт 60 (вексель) – у покупателя.

- Дт 62 (вексель) Кт 62 (расчет) – у поставщика.

Появление собственного векселя за балансом:

- Дт 009 – у покупателя.

- Дт 008 – у поставщика.

Если вексель является процентным нужно сделать проводки:

- Дт 91 Кт 60 (вексель) – у покупателя.

- Дт 62 (вексель) Кт 91 – у поставщика.

Оплата по векселю (закрытие долга):

- Дт 60 (вексель) Кт 51 – у покупателя.

- Дт 51 Кт 62 (вексель) – у поставщика.

Исключение векселя с забалансового счета:

- Кт 009 – у покупателя.

- Кт 008 – у поставщика.

Что такое вексель

Векселем называют официальный документ, выпуск которого необходим для удостоверения материальных обязанностей граждан (или юридического лица) перед организацией об оплате денежных средств в установленные сроки. Векселедатель – лицо, выпустившее ценный документ. Владелец бумаги именуется векселедержателем.

Сумма, зафиксированная в бумаге, называется номиналом. Срок выплаты суммы называют датой погашения. Бумага является действующим документом, если в нем зафиксирована следующая информация:

- Полное название

- Указание необходимости выплаты денежных средств

- Сроки выплаты

- Место проведения операции

- Указание, на чье имя должны поступить средства

- Место и дата, когда была составлена бумага

- Подпись человека, кто подготовил документацию

При отсутствии части данных документ может быть признан недействительным, либо отправлен на переоформление.

Займ в виде векселя проводки

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Финансовые векселя приобретаются для получения прибыли из-за увеличения их стоимости или получения процентов. Выступают как объект купли-продажи в нетоварных операциях. Приобретение векселя Фирма «ЛегоКонсалт» приобрела вексель третьего лица за 90 000 руб. при номинальной стоимости 100 000 руб. Покупка векселя третьего лица проводки: Дт Кт Описание операции Сумма, руб.

Проводки по учету векселей в бухгалтерском учете

Для отражения операции по передаче и погашению собственного векселя, переданного в обеспечение приобретенных товаров, бухгалтер открыл к счету 60 «Расчеты с поставщиками и подрядчиками» субсчета – «Расчеты по приобретенным товарам (работам, услугам)», «Расчеты по векселям выданным».

В феврале в учете организации сделаны записи: Дебет 41 Кредит 60 субсчет «Расчеты по приобретенным товарам (работам, услугам)»– 3 000 000 руб. (3 540 000 руб. – 540 000 руб.

) – оприходованы приобретенные товары; Дебет 19 Кредит 60 субсчет «Расчеты по приобретенным товарам (работам, услугам)»– 540 000 руб. – учтен входной НДС по приобретенным товарам; Дебет 68 субсчет «Расчеты по НДС» Кредит 19– 540 000 руб.

– принят к вычету НДС по приобретенным товарам; Дебет 60 субсчет «Расчеты по приобретенным товарам (работам, услугам)» Кредит 60 субсчет «Расчеты по векселям выданным»– 3 540 000 руб.

Учёт при выдаче векселя поставщику

Если компания рассчитывается векселями с поставщиками, отражение операций выполняется по субсчёту «Векселя выданные», который открывается по счёту 60.

Порядок оформления векселя проводами:

- Дт 41 Кт 60 — оприходование товара;

- Дт 19 Кт 60 — учёт входящего НДС;

- Дт 60 Кт 60.3 (субсчёт «Векселя выданные») — оплата стоимости товара векселем;

- Дт 91.2 (субсчёт «Прочие расходы») — Кт 60.3 — начисление процентов по выданной ценной бумаге;

- ДТ 60.3 — Кт 51 — погашение денежной суммы по векселю.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

ВЕКСЕЛЯ: виды, порядок оформления, сроки выдачи векселей, Бухгалтерский учет векселей

При осуществлении предпринимательской деятельности, любая компания принимает участие в сделках купли-продажи товаров, работ, услуг, что приводит к возникновению взаиморасчетов с другими организациями, которые осуществляются исходя из условий таких сделок.

вексельстатьи 143 ГК РФ вексель

Ценная бумага это документ, удостоверяющий (с соблюдением установленной формы и обязательных реквизитов) имущественные права, осуществление или передача которых возможны только при его предъявлении.

С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности (п.1 ст.142 ГК РФ). Ценные бумаги относятся к объектам гражданских прав в соответствии со ст.128 ГК РФ и в соответствии с п.2 ст.130, признаются движимым имуществом.

В соответствии с положениями статьи 1 Федерального закона РФ от 21.02.1997г. №48-ФЗ «О переводном и просто векселе» №48-ФЗ, на территории РФ применяется Постановление ЦИК и Совета Народных Комиссаров СССР «О введении в действие Положения о переводном и простом векселе» от 07.08. 1937г. №104/1341.

Постановление № 104/1341 рассматривает два вида векселей: простые векселя и переводные векселя.

Так же в теории вексельного права выделяют и иные виды векселей: 1) казначейские, 2) бронзовые, 3) дружеские, 4) встречные.

А в зависимости от обеспечения: 1) обеспеченные, 2) необеспеченные.

Векселя также условно делятся на:

1. Товарные или расчетные векселя

Под товарным подразумевается вексель, используемый для расчетов между организациями и их контрагентами в сделках, связанных с куплей-продажей:

- товаров,

- работ,

- оказанием услуг.

2. Финансовые векселя.

Финансовыми называют векселя, операции с которыми не связаны со сделками купли-продажи. В том числе, векселя, являющиеся обеспечением заемного обязательства.

Налоговый учет векселей при УСН

Использование векселя в качестве неденежной формы расчетов при упрощенной системе налогообложения предполагает знание «упрощенцем» особенностей учета доходов и расходов, порядок признания которых определен статьей 346.17 Налогового кодекса.

По общему правилу, датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

При использовании покупателем в расчетах векселя датой получения доходов у налогоплательщика признается дата его оплаты (день поступления денежных средств от векселедателя либо иного обязанного по нему лица) или день передачи налогоплательщиком указанного векселя по индоссаменту 3му лицу.

Расходами налогоплательщика признаются затраты после их фактической оплаты. Оплатой товаров (работ, услуг) и (или) имущественных прав признается прекращение обязательства приобретателя перед продавцом, которое непосредственно связано с их поставкой.

При этом, при выдаче покупателем продавцу в оплату векселя расходы по приобретению указанных товаров (работ, услуг) и (или) имущественных прав учитываются после его оплаты. При передаче налогоплательщиком в оплату векселя, выданного третьим лицом, расходы по приобретению указанных товаров, работ, услуг, имущественных прав учитываются на дату передачи указанного векселя. Указанные расходы учитываются исходя из цены договора, но не более суммы долгового обязательства, указанной в векселе.

Важный вывод: порядок учета доходов при расчетах векселем не зависит от его вида (собственный или третьего лица). Порядок признания расходов определяется тем, выдаете вы продавцу собственный вексель или же передаете ему вексель 3го лица.

В какой сумме должны быть засчитаны в доход организации денежные средства, поступившие от погашения векселя? Организация вправе включить в состав доходов только полученные проценты (дисконт).

Заключение.

Вексель — популярная ценная бумага. Интерес к векселям в России поступательно растет. Это обусловлено относительной простотой, развитостью форм и длительной мировой практикой применения этого долгового обязательства. При переходе от рынка продавца к рынку покупателя вексель будет играть все большую роль в торговом обороте.

Большинство ученых исследователей придерживаются такого мнения, что при всем многообразии способов использования векселей в современном хозяйственном обороте и различных вексельных обязательств, российское законодательство недостаточно акцентирует внимание на правовую регламентацию обращения данного финансового инструмента. В результате возникает много проблем, связанных с обращением и использованием векселей

Нечеткое определение юридической природы вексельного обязательства, отсутствие должной правовой базы становятся благодатной почвой для различных искажений в налоговой, гражданско-правовой, финансовой и бухгалтерской сферах существования векселя.

Современное российское законодательство представляет собой систему десятков различных по своему уровню нормативных актов, вследствие чего возникает сложность их практического применения и ошибки в работе с векселями. Одной из особенностей правового и нормативного регулирования вексельных отношений является то, что они в значительной степени регулируются международными договорами и конвенциями, в которых участвует Российская Федерация. В связи с этим в практике арбитражных судов нередко возникает необходимость выявления соотношения норм национального законодательства и международного права.

Если же говорить о применении векселя, то эта ценная бумага способна оформить практически любые имущественные отношения. При этом следует учитывать простоту вступления в вексельные правоотношения посредством односторонних сделок

Рассмотрев несколько способов принятия векселя к учету (как финансовое вложение, как средство расчетов, как вложение в устав другого предприятия и др.), хотелось бы отметить, что бухгалтерам следует «осторожно» принимать к учету этот финансовый инструмент в соответствии с различными нормативными актами и в связи с большой классификацией векселей

Также следует принимать во внимание определенный набор реквизитов, без которых вексель считается недействительным

Даже при нечеткости нормативных актов, связанных с вексельным обращением, можно сказать, что ни один из финансовых инструментов современного рынка, кроме самих денег, не может сравниться по своей истории и финансовому значению с векселем.