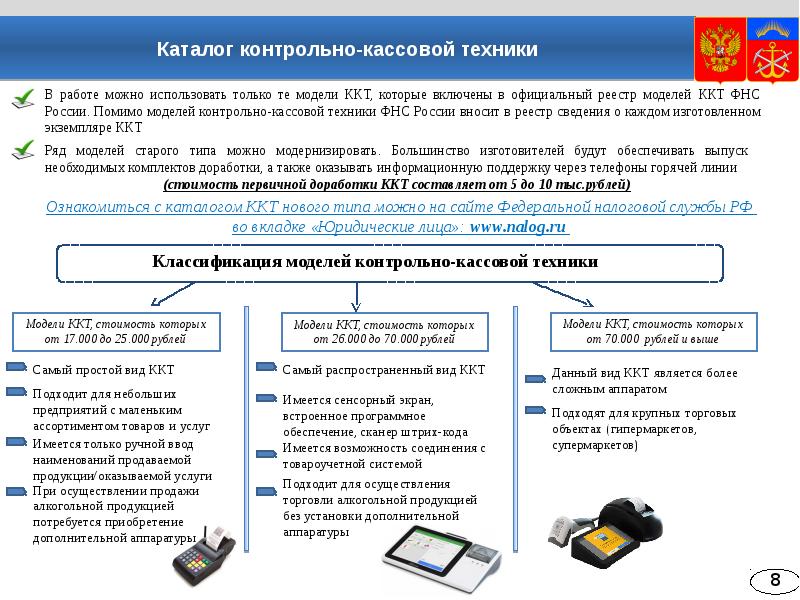

Главное

- Согласно последним разъяснениям ФНС оформление кассового чека не нужно при выплатах под отчет, равно как и зарплаты подотчетному лицу.

- Если подотчетное лицо приобретает товар у контрагента своей организации (ИП), чек оформляет только продавец. Если представитель организации не имеет при себе соответствующих документов, он обслуживается продавцом как частное лицо.

- Выплата денежных средств частному лицу рамках гражданско-правового договора с организаций или ИП чеком не оформляется.

- Хозяйствующие субъекты, принимающие у населения металлолом, драгоценные металлы и камни, обязаны оформлять чек, поскольку являются стороной, предоставляющей услуги.

Что указать в договоре

Когда плательщик НПД оказывает услуги ИП, сделку можно согласовать устно или составить договор. Но если планируется сотрудничество с организацией, то письменное соглашение требуется в обязательном порядке. Тип документа будет зависеть от вида услуги. С плательщиком НПД можно заключить договор на:

- какие-либо работы;

- авторских заказ;

- куплю-продажу и прочее.

В любом бумажном соглашении обязательно должны быть указаны:

- способ расчёта: наличные или перевод;

- ФИО, адрес, ИНН и полные реквизиты счёта исполнителя;

- Условия: предоплата, постоплата;

- сроки оказания услуги.

Также в договоре нужно прописать, что исполнитель является самозанятым и имеет право на НПД. Это поможет в случае проверки объяснить, почему организация не платит за него налоги и взносы.

Также читайте:

Как зарегистрировать онлайн-кассу в налоговой Памятка по работе с онлайн-ККТ Что делать организации и ИП для заключения договора с ОФД

Свежие новости цифровой экономики на нашем канале в Телеграм

| Необходимо передавать фискальные данные в ИФНС? Компания Электронный Экспресс является оператором фискальных данных и входит в реестр ОФД ФНС России. Подключить кассу к ОФД >> | |

| Нужна электронная подпись для ЕГАИС?Достаточно оставить заявку. Мы предоставим нужный тип сертификата электронной подписи, расскажем как его применить и предоставим другие дополнительные услуги. Оставить заявку >> |

Как подтвердить факт оплаты

Официальный отчётный документ самозанятого – это чек, который:

- является подтверждением факта получения денег;

- формируется после получения оплаты;

- может быть предоставлен в электронном или бумажном виде.

Вся необходимая информация для оформления чека есть в договоре и уведомлении от банка, в приложении нужно указать:

- ФИО предпринимателя;

- ИНН;

- официальное название компании заказчика.

Чек от самозанятого:

Чаще всего для создания чека плательщики НПД используют приложение «Мой налог». Но это также можно сделать через:

- банк, в котором у самозанятого есть счёт;

- оператора электронной площадки, через которую работает самозанятый, например, Рокет Ворк.

Самозанятый не имеет права объединять платежи от разных клиентов в единый чек и вносить в приложение под общей суммой. На каждую оплату придётся формировать отдельное поручение

Организации важно отследить факт получения этого документа и приложить к бухгалтерской отчётности, чтобы при необходимости использовать в качестве доказательства об оплате услуг самозанятого

ККТ и подотчетные лица

Подотчетники упоминаются в письме дважды: в связи с их непосредственными обязанностями и в связи с выдачей им заработной платы.

При расчетах между подотчетным лицом и организацией (ИП), если это лицо является покупателем, чек оформляет продавец.

Подотчетное лицо, приобретая ТМЦ для фирмы или ИП, является их представителем. В процессе купли-продажи фактически взаимодействуют два хозяйствующих субъекта. Представитель покупателя подтверждает свои полномочия доверенностью. Как правило, между контрагентами существует и заранее заключенный договор. Если гражданин не может предъявить подтверждающих его полномочия документов, продавец вправе применять ККТ в режиме расчетов с физическим лицом.

Чек оформляется только продавцом, подотчетное лицо от аналогичной обязанности освобождается. Чек выдается на руки либо направляется покупателю.

Чек (с 01-07-18 г.) должен иметь информацию о покупателе/клиенте:

- наименование фирмы или ФИО предпринимателя;

- его ИНН.

Таким образом идентифицируются полностью обе стороны сделки и один чек выступает в качестве двустороннего подтверждающего документа. Чеки до указанного периода не содержат этой информации.

При выдаче заработной платы подотчетнику, сумм под отчет ККТ не нужна.

По мнению ФНС, в том и в другом случае термин «расчеты» нельзя применять к ФЗ №54, поскольку природа этих расчетов абсолютно другая. Следует руководствоваться общими правилами выдачи денег под отчет, выплаты зарплаты и других аналогичных выплат без применения кассовых аппаратов. Не оформляется чеком и возврат подотчетных сумм.

Как подтвердить расходы для вычета, если платеж проведен по квитанции через кассу банка?

Если индивидуальный предприниматель работает по общей системе налогообложения или использует УСН 15% (доходы минус расходы), то ему важно, чтобы была возможность подтвердить понесенные расходы, которые уменьшают налогооблагаемую базу. Иногда у налогового инспектора возникают вопросы, если платеж проведен не с расчетного счета, а через кассу банка

Здесь обосновать расходы позволит указание в назначении платежа: «Оплата по счету №…». При наличии договора и самого счета никаких проблем не возникнет

Иногда у налогового инспектора возникают вопросы, если платеж проведен не с расчетного счета, а через кассу банка. Здесь обосновать расходы позволит указание в назначении платежа: «Оплата по счету №…». При наличии договора и самого счета никаких проблем не возникнет.

Таким образом, предприниматель (ИП), не открывая расчетного счета в банке, вполне может оплачивать счета. Для этого есть, как минимум 3 способа:

- внести деньги по счету в кассу контрагента;

- оплатить счет через кассу любого банка по квитанции как физическое лицо;

- провести оплату с личного счета или карточки через интернет-банк.

Любой из этих способов оплаты будет вполне законным, и деньги будут зачислены на расчетный счет.

Как ИП и ООО принимать наличные от физлиц в соответствии с законом

Нюансы приема денег зависят от того, как именно вы планируете его осуществлять. Разберем варианты.

Прием наличной оплаты в торговой точке или офисе

Если вы будете брать наличные у покупателей «из рук в руки», нужно:

- Приобрести онлайн-кассу и фискальный накопитель.

- Выбрать оператора фискальных данных, который будет передавать информацию о сделках в налоговую, и заключить с ним договор.

- Поставить кассу на учет в ФНС. Можете сделать это онлайн, через личный кабинет, если есть квалифицированная электронная подпись.

- В течение одного дня после получения ответа от ФНС провести фискализацию кассы путем ввода регистрационного номера и других данных.

- Завершить процедуру постановки ККТ на учет, отправив в налоговую отчет о регистрации.

- Получить регистрационную карточку в бумажном или электронном формате.

- Выдавать чек каждому покупателю.

О том, как использовать онлайн-кассу, оформлять возвраты, обмены, действовать в случае отсутствия подключения к интернету и исправлять ошибки, читайте в нашей статье.

Прием наличной оплаты на карту

ФНС в своем письме от 20.06.2018 № ЕД-3-2/4043@ сообщает, что индивидуальный предприниматель может принять наличные от клиента-физлица на личную карту, но потом должен их снять и положить на расчетный счет. В то же время могут возникнуть сложности с банком, т. к. личный счет не предназначен для осуществления предпринимательской деятельности. Лучше открыть расчетный счет ИП и привязать к нему карту — деньги принадлежат вам и тратить их вы вправе на что угодно.

Юрлица принимать так деньги не могут. Карты, привязанные к их корпоративным счетам, предназначены только для оплаты расходов, связанных с деятельностью компании.

Прием наличной оплаты на расчетный счет

Схема простая — покупатель идет в кассу банка с квитанцией или платежным поручением и переводит деньги. С получением денег проблем нет, а вот с их выводом — могут возникнуть, особенно, если у вас юрлицо. Прочтите нашу статью, чтобы понять, кому на самом деле принадлежат деньги ИП и ООО, на что их можно тратить и как это делать, чтобы не заблокировали счет.

Расчеты сотрудниками и собственниками

Нужно ли применять кассу, если выплачиваются дивиденды собственникам организации?

Нет, не нужно. С точки зрения 54-ФЗ эта операция не является расчетом.

Получается, что любые операции с сотрудниками и учредителями не входят в понятие расчет в целях применения 54-ФЗ? То есть ККТ не применяется?

Это зависит от того, какая именно операция производится. Например, выдача сотруднику подотчетной суммы не является расчетом, равно как и выплата дивидендов. То же самое относится к ситуации, когда учредитель дает организации заем — при его получении и погашении ККТ не применяется (письмо Минфина России от 04.12.2018 № 03-01-15/87766). Но бывают ситуации, когда применять кассу необходимо. Например, если организация реализует своим сотрудникам какие-то товары или услуги. Общее правило — если полученные и выданные суммы не связаны с товарами, работами или услугами, то это не расчет.

Из заработной платы сотрудника ежемесячно удерживается определенная сумма в качестве возврата беспроцентного займа. Зарплата перечисляется на карту. Нужно ли формировать чеки при удержании?

Тут важно, что это за заем — целевой или нет. Если нецелевой, то применять кассу необходимости нет

Если организация выдала сотруднику целевой заем для того, чтобы приобрел какой-то имущество или оплатил, например, лечение, обучение, ремонт (или любые другие), то применять ККТ нужна. До июля можно не выбивать чеки только при выдаче займа, при возврате же это необходимо с середины 2018 года. С середины текущего года нужно будет печатать чеки и при выдаче, и при возврате целевых займов.

Организация предоставила сотруднику заем, но в договоре не указана его цель. Нужно ли выбивать чек при его погашения?

Нет, поскольку такой заем считается нецелевым.

Если юридическое лицо получает заем на оплату товара, нужно ли выбивать чек при возврате?

При выдаче или погашении займа кассовую технику применяет только тот, кто его выдает. Если организация выступает в роли получателя займа, ККТ применять ей не нужно.

О необходимости применения ККТ при безналичной оплате товаров

Контрольно-кассовая техника (далее — ККТ) применяется в России в обязательном порядке всеми организациями и ИП при расчетах, за исключением случаев, указанных в законе (п. 1 ст. 1.2, ст. 2 Закона N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»).

Кроме ситуаций, перечисленных в законе, ККТ не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) ИП, за исключением осуществляемых ими расчетов с использованием электронного средства платежа (ЭСП) с его предъявлением (например, оплата пластиковой картой) (п. 9 ст. 2 Закона N 54-ФЗ). Таким образом, если покупатель ИП, то при безналичной оплате через расчетный счет (платежным поручением) ККТ применять не надо. Если оплату ИП производит через предъявление карты (смартфона), т.е. через ЭСП, то следует применять ККТ. Также ККТ следует применять при оплате наличными деньгами (письмо Минфина РФ от 21.11.2019 N 03-01-15/90231).

Под «расчетами» понимается получение и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги. Также сюда включают прием и выплату денежных средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов (ст. 1.1 Закона N 54-ФЗ).

При расчетах с физическими лицами, которые не являются ИП, ККТ используется независимо от способа расчета — наличными деньгами или в безналичном порядке, в том числе через кассу кредитного учреждения (банка).

Норма, позволяющая не применять ККТ при получении от физлиц оплаты в безналичном порядке, действовала только до 01.07.2019 (п. 4 ст. 4 Федерального закона от 03.07.2018 N 192-ФЗ).

Сейчас расчеты в безналичном порядке, в т.ч. с физлицами, также подпадают под определение «расчеты». В прописано, что Закон N 54-ФЗ не содержит исключений применения ККТ при осуществлении расчетов в безналичном порядке, в том числе через кредитную организацию, с покупателем (клиентом) — физическим лицом (письмо ФНС России от 05.02.2020 N АБ-4-20/1824@). Расчеты с покупателем — физлицом (не ИП) за реализованное ему имущество (товар) требуют применения ККТ независимо от формы расчета (наличный, безналичные или, например, зачет взаимных требований) (письмо ФНС России от 18.11.2020 N АБ-4-20/18887@, письмо Минфина РФ от 17.07.2019 N 03-01-15/53174).

В случае осуществления расчетов между организацией и налогоплательщиком НПД (самозанятым), не зарегистрированным в качестве ИП, ККТ применяется в общеустановленном порядке, т.е. как с физлицом, не являющимся ИП (письмо ФНС от 20.07.2020 N АБ-3-20/5322@).

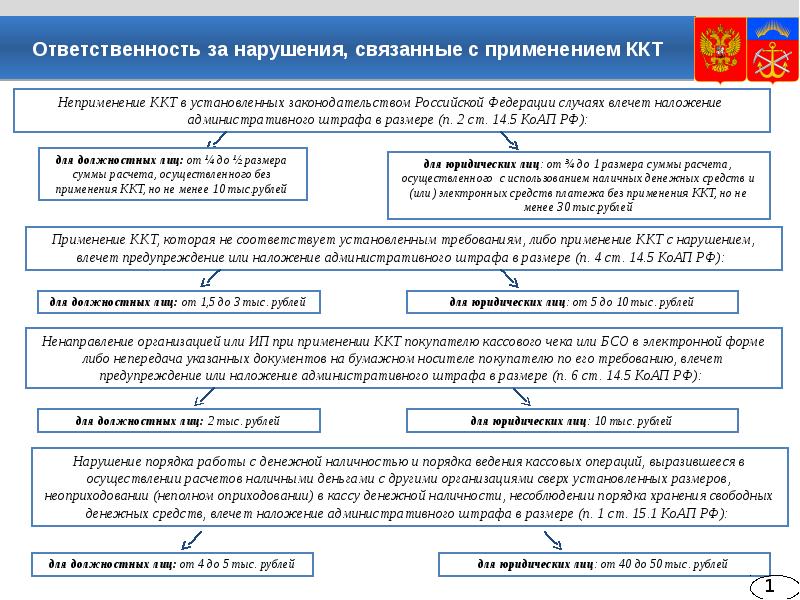

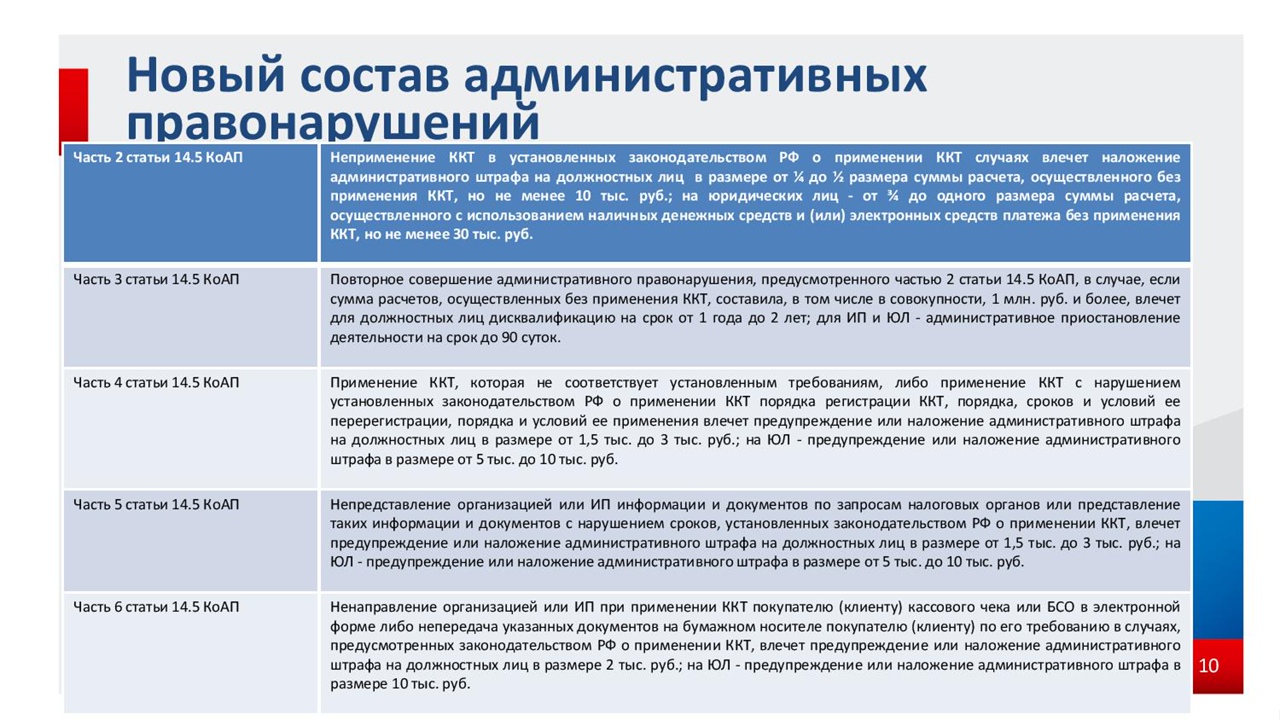

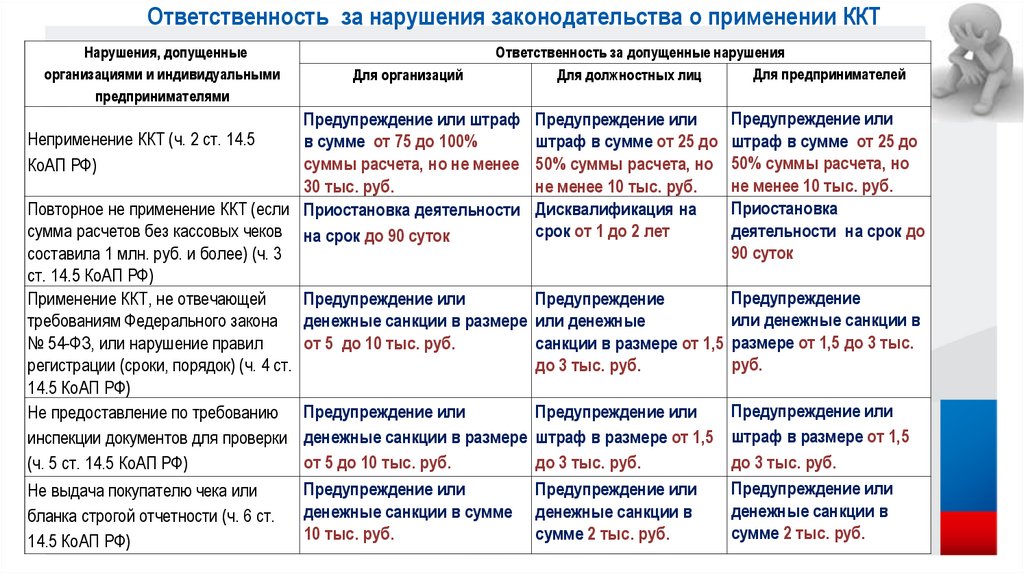

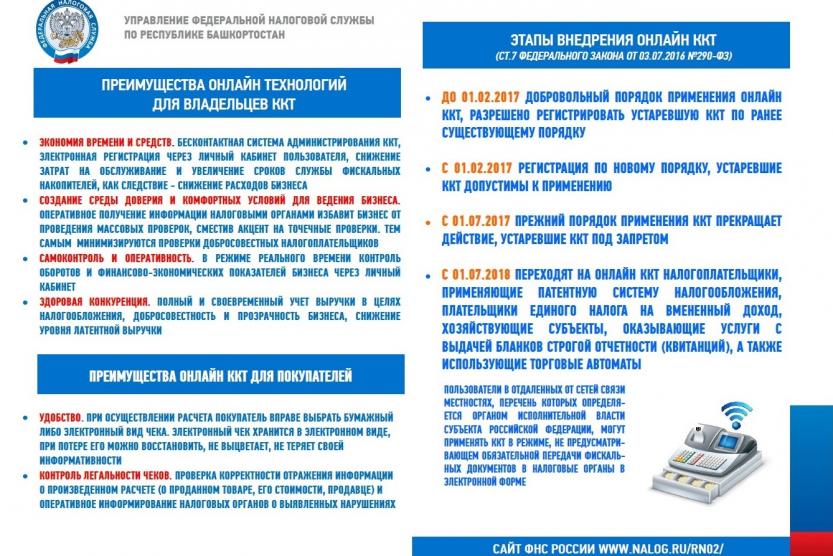

Штраф за неприменение ККТ в установленных случаях в отношении должностных лиц взимается размере от 1/4 до 1/2 размера суммы расчета произведенного без применения ККТ, но не менее 10 тыс. рублей, в отношении юридических лиц — штраф от ¾ до 1 размера суммы расчета, произведенного без применения ККТ, но не менее 30 тыс. руб. (п. 2 ст. 14.5 КоАП РФ).

К обязательным реквизитам, которые должен содержать кассовый чек, относится в том числе наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок (п. 1 ст. 4.7 Закона N 54-ФЗ).

Указанное в кассовом чеке наименование должно позволять покупателю однозначно определить соответствующие товар, работу, услугу (письма Минфина РФ от 30.06.2020 N 03-01-15/56446, N 03-01-15/56467). В Информации ФНС, замещенной по разъясняется, что название товара или услуги должно быть конкретным, понятным, позволяющим идентифицировать товар или услугу. Также допускается добавление артикулов. Длина реквизита не должна превышать 128 символов вместе с пробелами. Если у налогоплательщика есть учетная система, рекомендуется подгружать наименования из неё.

За отсутствие в чеке номенклатуры товара или услуги предусмотрен штраф — для должностного лица в размере от 1,5 тыс. руб.- до 3 тыс. руб., для юридических лиц — от 5 тыс. руб. до 10 тыс. руб. (п. 4 ст. 14.5 КоАП РФ).

Прием наличной оплаты от физлиц: коротко о главном

- ИП и юрлица могут принимать наличные от физических лиц, соблюдая законодательные требования.

- Если в соответствии с законом №54-ФЗ вы обязаны использовать при расчетах онлайн-кассу, все платежи, включая наличные, нужно проводить через нее.

- ИП вправе принимать оплату за товары или услуги на личную карту. Юрлица так делать не могут, потому что корпоративные карты предназначены только для оплаты расходов, связанных с деятельностью компании.

- Клиентам нужно выдавать либо чеки ККТ (если применяете ее), либо бланки строгой отчетности (если имеете право не применять).

- При оплате наличными на месте подтверждающий документ выдаете сразу.

- Если заказчик перечислил деньги на счет — отправляете в электронном виде не позднее рабочего дня, который следует за днем поступления средств, и до того, как передали товар либо начали оказывать услугу или выполнять работы. Можете также вложить чек в посылку с заказом или вручить клиенту лично при первой встрече.

- Наличные можно оставить в кассе (юрлицам нужно следить за соблюдением лимита на остаток) или зачислить на расчетный счет через кассу или банкомат.

- Работа без ККТ и невыдача чеков влекут за собой штрафы, возможность дисквалификации и приостановления деятельности компании.

Обоснование

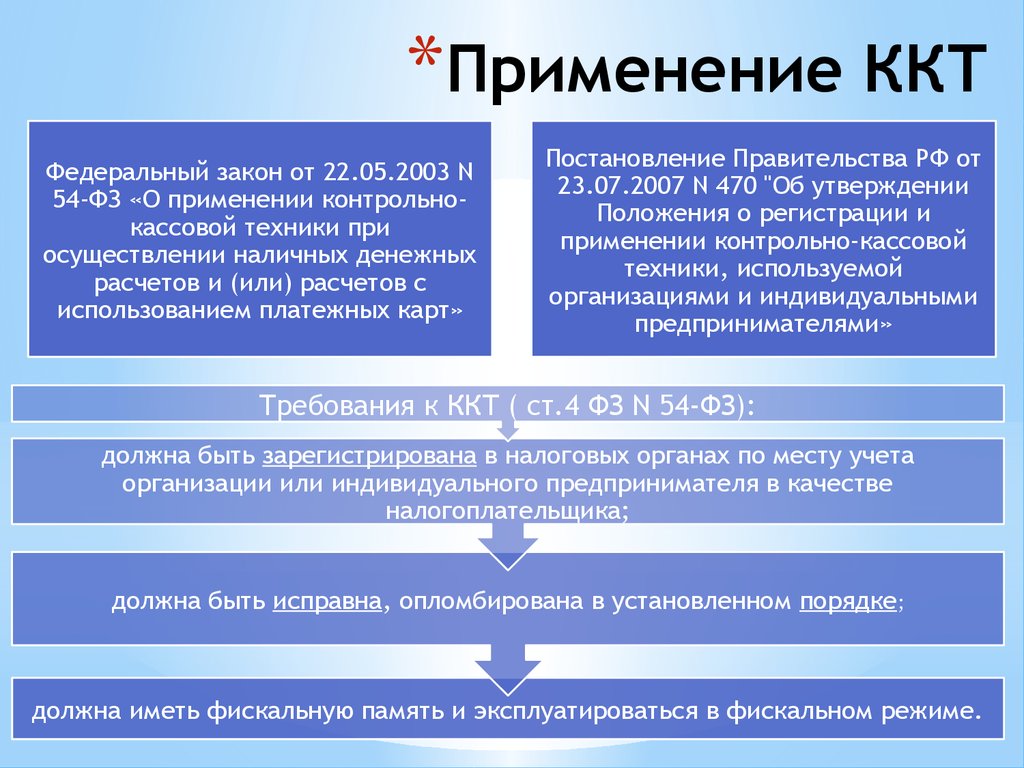

ККТ применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных настоящим Федеральным законом (п. 1 ст. 1.2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»).

Под расчетами для целей Закона N 54-ФЗ понимается, в частности, прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги, а также прием (получение) и выплата денежных средств в виде предварительной оплаты и (или) авансов (ст. 1.1 Закона N 54-ФЗ).

Закон N 54-ФЗ предусматривает исключение в части применения ККТ только в определенных случаях, указанных в ст. 2 Закона N 54-ФЗ.

Особенностей применения ККТ при безналичных расчетах с физическими лицами Законом N 54-ФЗ в настоящее время не установлено.

Таким образом, при получении денежных средств от физического лица организация должна применять ККТ вне зависимости от формы оплаты.

Аккредитив — это одна из форм безналичных расчетов (п. 1 ст. 862 ГК РФ).

По аккредитиву банк обязуется заплатить контрагенту (например, продавцу) или совершить иные действия, которые указаны в аккредитиве (п. 1 ст. 867, п. 1 ст. 871 ГК РФ). Банк перечислит деньги получателю, если тот в установленный срок представит документы об исполнении сделки, которые соответствуют условиям аккредитива (п. 1 ст. 867, п. 2 ст. 871 ГК РФ, п. п. 6.1, 6.18 Положения Банка России от 29.06.2021 N 762-П «О правилах осуществления перевода денежных средств»).

Например, в случае расчетов по аккредитиву в сделке с недвижимостью продавец получает деньги, когда предъявляет документы о переходе права собственности к покупателю.

При этом денежные средства переводятся в безналичном порядке банком со специального счета, открытого на имя физлица, на расчетный счет организации – продавца. В данном случае полученную оплату следует квалифицировать как денежные средства, полученные от физлица, в безналичном порядке. Так как именно физлицо дает поручение банку произвести платежи в пользу организации – продавца недвижимости.

В Письме Минфина России от 23.09.2019 N 03-01-15/73048 были сделаны выводы о том, что при получении денежных средств за товары, в том числе за недвижимое имущество по договорам купли-продажи, организация обязана применять контрольно-кассовую технику.

Аналогичные выводы содержатся в Письме Минфина России от 09.12.2019 N 03-01-15/95663).

Если организации осуществляют безналичные расчеты между собой или с ИП, то ККТ применяется только при расчетах с использованием электронного средства платежа с предъявлением. При расчетах с помощью иных форм безналичных расчетов, например платежными поручениями, организации ККТ не применяют (п. 9 ст. 2 Закона о применении ККТ).

Электронными средствами платежа являются:

- банковские платежные карты;

- электронные кошельки;

- банковские переводы через онлайн-банкинг (систему дистанционного доступа к счету типа «Клиент-Банк»);

- переводы со счетов мобильных телефонов;

- оплата товаров (услуг) по QR-коду через систему быстрых платежей.

Когда организации в безналичном порядке получают оплату от физических лиц, которые не являются ИП, ККТ применяется при любых разновидностях расчетов: с использованием электронных средств платежа и без них.

Поэтому если покупатель-физлицо оплачивает недвижимость по безналу, в частности посредством аккредитива, то продавец должен применить ККТ.

Почему при работе через агента по приему платежей требуется применение ККТ

Как поясняет ФНС в своем письме, ФЗ-54 обязывает ЮЛ и ИП применять ККТ при всех расчетах с покупателями.

При этом ФЗ-54 дает такое определение расчетов:

- получение и выплата наличных денег либо безналичных денежных средств за оказание услуг, выполнение работ или поставку товаров;

- прием ставок, выплата выигрышей, выдача обменных знаков игорного заведения и прочие движения денежных средств, которые касаются игорного бизнеса, ставок и лотерей;

- получение платежными агентами наличных денег;

- аванс, предоплата, зачет или возврат, займ или другое движение денежных средств для оплаты товаров, работ, услуг.

То есть получение средств через агента также попадает под определение «расчеты».

Работать без кассы разрешается только в ряде случаев, и все они прописаны в пункте 2 статьи 2 закона 54-ФЗ. Работа через агента по приему платежей не относится к таким исключениям. Кроме того, в ФЗ-54 не предусмотрена возможность передать обязанность по выдаче чека на другую организацию.

Соответственно, если продавец:

- поручил агенту получение денег от покупателя и не поручил ему передачу товаров или оказание услуг покупателю,

- не относится к исключениям, при которых можно работать без кассы,

то, согласно 54-ФЗ, он обязан работать с кассой и выдавать фискальные чеки. Чек формируется при выдаче товаров покупателю.

Также ФНС отмечает, что агенты по приему платежей обязаны формировать собственные чеки при получении денег от покупателя. Этот чек не заменяет чек от продавца, он является отдельной обязанностью агента.

Основания для оплаты

Если отношения юридического лица и самозанятого оформлены документарно, после выполнения работы обе стороны должны подписать акт. Это нужно, чтобы закрыть сделку и подтвердить факт оказания услуги. Как только подписи поставлены, ООО может платить самозанятому оговоренную сумму.

Но если материальный результат работы отсутствует, без акта вполне можно обойтись. При оказании консультаций, юридических и бухгалтерских услуг он вообще не нужен. Для оплаты самозанятому необходимо выставить юридическому лицу счёт и указать свои реквизиты. Официального шаблона для этого нет, за основу можно взять счет ИП. Для бухгалтерии это будет достаточным основанием для оплаты услуги.

Для упрощения процесса можно подписать с самозанятым договор-счёт, где сразу будут указаны и условия сделки, и реквизиты для оплаты.

Как строить финансовые взаимоотношения

Самозанятые могут решать, как им принимать оплату: наличными или по безналичному расчёту. Каждый из вариантов имеет свои особенности и преимущества:

Безналичный расчёт. Плательщики НПД не имеют специального счёта в банке для предпринимательской деятельности. Все переводы зачисляются на карту, но юридическое лицо не может отправлять деньги по её номеру. Чтобы оплатить услугу самозанятого с расчётного счета ООО и официально провести операцию через бухгалтерию, нужно запросить у исполнителя полные реквизиты его банковского счёта:

- ФИО получателя;

- № расчётного счёта;

- наименование банка получателя;

- БИК;

- № корсчёта;

- код подразделения и адрес банка получателя.

Расчёт наличными. Если работа происходит при личном контакте, оплачивать его услуги можно наличными. Но каждая финансовая операция должна быть внесена в бухгалтерскую отчётность, а плательщик НПД обязан предоставить заказчику чек. В противном случае доказать факт оплаты будет невозможно даже через суд. Рассчитываться наличными можно и без договора, но только в случае немедленной сделки.

Договор на закупку с физлицом

Процесс заключения такого договора аналогичен тому, как он подписывается с любой коммерческой организацией. Статьей 161 Гражданского кодекса РФ закреплено, что сделки с гражданином подтверждаются путем заключения договора в простой письменной форме.

Однако, есть некоторые особенности, о которых важно помнить бюджетной организации. В их числе можно выделить:

- у заказчика возникает обязанность уплаты страховых взносов (Пенсионный фонд и Фонд обязательного медицинского страхования);

- как уже было указано выше, в контракт должно быть заложено условие о снижение его цены на сумму налоговых платежей.

Для всех участников, в том числе и для непредпринимателей, правила заключения госконтрактов одинаковы: условия заявки должны соответствовать положениям, которые указаны в извещении и тендерной документации. Но в рассматриваемом случае есть особенность. Если контракт заключается с физлицом, за исключением ИП или другого предпринимателя, который занимается частной практикой, в него включается обязательное условие об уменьшении суммы оплаты на размер налоговых платежей (НДФЛ).

В соответствии с ч. 1 п. 1 ст. 161 ГК РФ сделки организаций с гражданами должны быть подтверждены документом в простой письменной форме. Здесь уместен не только договор купли-продажи, но и закупочный акт, т.к. отсутствуют строгие требования к виду документа.

Если в соответствии с гл. 30 ГК РФ составлять образец, договор закупки у физического лица должен включать следующие данные:

- Сведения о приобретаемой продукции (наименование, количество, описание и стоимость).

- Права и обязанности сторон (условия оплаты и продажи).

- Реквизиты (для продавца: ФИО, данные паспорта, адрес, ИНН, номер р/с).

- Подписи участников сделки.

За основу можно взять один из типовых контрактов, что представлены на сайте ЕИС.

4 п. 3 № 44-ФЗ подтверждает, что участником тендера может выступать любой гражданин, в том числе не зарегистрированный как ИП. Госзаказчики также могут привлекать их в качестве экспертов для оговоренных в законе ситуаций (ч. 1 п. 2 ст. 41 № 44-ФЗ).

Но эти поставщики не могут участвовать в торгах, предназначенных только для СМП и СОНКО (ст. 30 № 44-ФЗ), т.к. не относятся к таким категориям организаций (ФЗ № 209-ФЗ).

Обратите внимание, что в последнее время в рунете появились сайты для совместных покупок (СП). Такого рода сайты для СП закупок физ лиц не имеют ничего общего с госзакупками

В госзакупках есть ряд особенностей, запрещающих коллективное участие. Например, п. 8 ст. 51 44-ФЗ указывает, что совместно созданное несколькими гражданами произведение искусства подается одной заявкой от имени одного участника.

Ниже мы приведем документы по покупке у физического лица юридическим лицом, а пока поговорим о том, какие операции можно проводить с частными лицами, а какие нет.

Существует закон «О контрактной системе в сфере закупок», согласно которому участником торгов, кроме предприятий, ИП и организаций, может выступать и физическое лицо.

Закупка в такой ситуации может быть проведена по статье 93 ФЗ-44 или конкурентным способом, то есть с помощью аукциона или конкурсов. Ярким примером являются граждане, которых нанимают в качестве экскурсоводов или преподавателей на короткий срок.

Единственным ограничением является то, что физические лица не имеют права участвовать в торгах, ориентированных на СОНКО и СМП. Как узнать о таких участниках? Этот момент должен быть обязательно прописан заказчиком в закупочных документах.

Может ли ИП принимать оплату на счет физлица?

Законодательно на это запрета нет, но могут возникнуть претензии со стороны банка, т.к. в договоре обычно прописано, что счет не должен использоваться для предпринимательства. А еще из-за платежей на счет физлица у налоговой могут возникнуть вопросы к вашим контрагентам.

Чтобы не было проблем с налоговой инспекцией и контрагентами, лучше принимать переводы на расчетный счет ИП.

В сервисе «Моё дело» вы сможете выставлять счета в считанные секунды, ваши реквизиты и реквизиты контрагентов подставятся автоматически. Более того, вы сможете отправить клиенту счет с кнопкой оплаты – это ускорит процесс расчета. Также в сервисе предусмотрена возможность массового выставления счетов.

Если ваш банк интегрирован с сервисом «Моё дело», вы можете отслеживать оплаты по счетам в режиме онлайн.

ККТ и договор ГПХ

При выплате в рамках договора ГКХ частному лицу, например, за оказанные фирме услуги, кассовый чек не нужен.

Делая такой вывод, авторы письма отмечают следующее:

- кассовую технику обязаны применять юрлица и предприниматели, оказывающие услуги (ст. 1.1 ФЗ №54);

- указанные юрлица и предприниматели обязаны выдать клиенту чек ККТ либо направить его клиенту (ст. 1.2 ФЗ №54).

Однако в ситуации выплат по ГПД (гражданско-правовым договорам) само юрлицо (или ИП) является потребителем услуг, клиентом частного лица. В законодательстве РФ при этом не содержится норм, прямо указывающих на применение кассовых аппаратов при расчетах по ГПД.

Комиссии, лимиты и сроки зачисления денег на счет ЮЛ?

Каждый банк устанавливает лимиты, в пределах которых вы можете совершать операции. Если говорить про Сбербанк, то клиент может отправить в сутки до 1 000 000 р. без подтверждения операции через контактный центр. Переводы сверх указанного лимита следует подтверждать через горячую линию.

Посмотреть информацию можно в личном кабинете, в разделе «Настройки». Также можно позвонить оператору горячей линии или написать в чат.

Что касается комиссий, то они чаще всего составляют от 0 до 3%. Точный размер комиссии отобразится после того, как будут введены реквизиты и указана сумма. Если перевод отправляется через сотрудника банка, то размер комиссии за операцию озвучит менеджер.

По итогам операции клиент получает квитанцию, которую желательно хранить как минимум 5 рабочих дней. В течение этого срока деньги должны быть зачислены на счет юридического лица. Если вы платили через личный кабинет, то необходимости сохранять квитанцию нет – ее можно распечатать в любой момент.

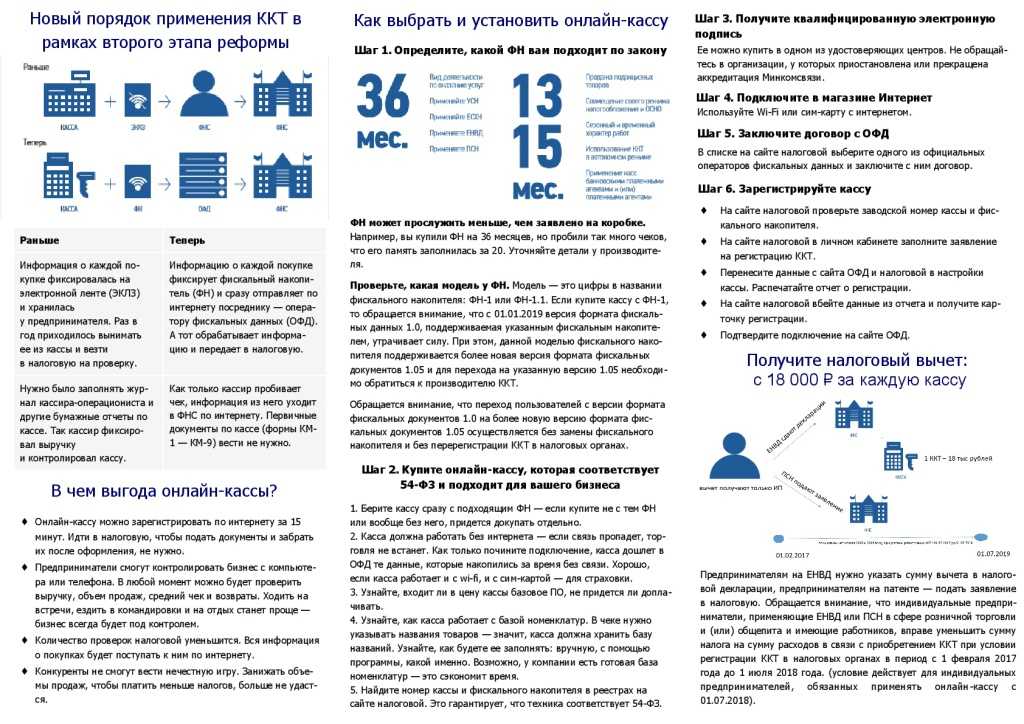

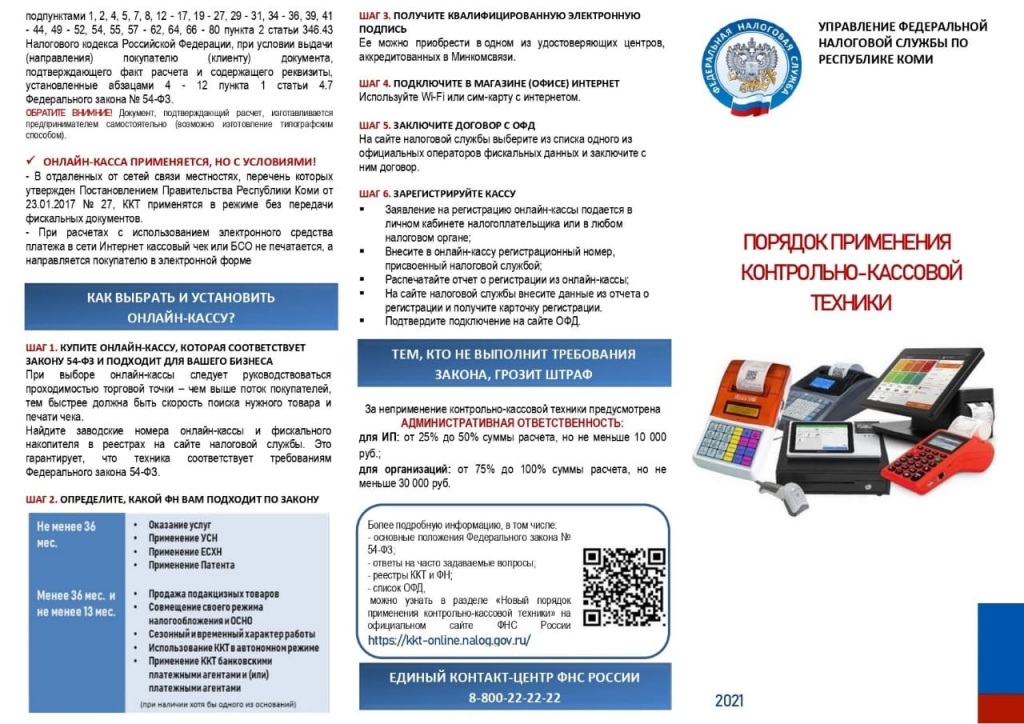

Фискальный накопитель: нужна ли замена и как это сделать

Фискальный накопитель (ФН) — обязательная часть устройства, которая защищает от несанкционированного доступа к данным внутри кассы. Это сделано, чтобы уберечь предпринимателя от подтасовки данных с целью получения налоговой выгоды во время расчетов.

Важно, чтобы у фискального накопителя был доступ к интернету. Если интернет пропадет ненадолго, то ФН продолжит работать и собирать информацию, а касса будет выдавать чеки

Если интернета не будет более 30 календарных дней, то накопитель автоматически заблокируется, а значит, перестанет работать и касса.

Фискальные накопители различаются по сроку действия: на 13, 15 и 36 месяцев. Периодически устройства нужно менять: когда гарантийный срок подходит к концу, они технически могут работать для расчетов, но это считается нарушением. Старые ФН необходимо хранить пять лет.