Основные коды для заполнения поля 106

Согласно приложения № 2, перевод денежных средств по платежам, учитываемым налоговой инспекцией, поле 106 может иметь следующие значения:

| Код | Расшифровка |

|---|---|

| ТП | Платежи текущего года (текущие платежи) |

| ЗД | Погашение задолженности, образовавшейся по предыдущим налоговым периодам, в добровольном порядке |

| БФ | Платеж текущий, уплачиваемый со счета физического лица – владельца этого счета |

| ТР | Погашение задолженности, производимое на основании выставленного налоговым органом требования об ее уплате |

| РС | Погашение задолженности рассроченной |

| ОТ | Погашение задолженности отсроченной |

| РТ | Погашение задолженности по схеме реструктуризации долга |

| ПБ | Погашение долга, когда применяются процедуры по делу о банкротстве |

| ТЛ | Погашение собственником имущества должника (учредителем, участником) унитарного предприятия или третьим лицом долгов в случае открытия дела о банкротстве |

| ЗТ | Выплаты текущей задолженности по делу о банкротстве |

| ПР | Погашение задолженности, которая была приостановлена к взысканию |

| АП | Денежные средства перечисляются в счет погашения задолженности, указанной в акте проверки налогового органа |

| АР | Погашение задолженности, взыскиваемой в ходе исполнительных процедур |

| ИН | Выплата по инвестиционному налоговому кредиту |

В приложении № 3 указаны коды поля 106 для таможенных и иных платежей:

| Код | Расшифровка |

|---|---|

| ДЕ | Декларация за товары, исключая декларации за товары, по которым плательщики уплачивают таможенные пошлины, руководствуясь ст.114, 115 и 116 Закона от 27.11.2010 № 311-ФЗ через электронные или платежные терминалы, банкоматы. |

| ПД | Таможенная декларация пассажирская |

| ПО | Таможенный приходный ордер (кроме ордеров, по которым платежи производятся в соответствии со ст.114, 115 и 116 Закона 311-ФЗ через электронные или платежные терминалы, банкоматы) |

| КТ | Корректировка декларации по товарам (кроме корректировок на товары, по которым платежи производятся в соответствии со ст.114, 115 и 116 Закона 311-ФЗ через электронные или платежные терминалы, банкоматы) |

| ТУ | Требование в отношении уплаты таможенных платежей (кроме тех, по которым платежи производятся в соответствии со ст.114, 115 и 116 Закона 311-ФЗ через электронные или платежные терминалы, банкоматы) |

| ИД | Исполнительный документ |

| БД | Документы, связанные с деятельностью органов таможни |

| ИП | Инкассовое поручение |

| ИН | Документ инкассации |

| КП | Соглашение о взаимодействии в отношении крупных плательщиков платежей в порядке централизации |

| ДК | Декларация на товары, по которым платежи производятся плательщиками на основании ст. 114, 115, 116 Закона 311-ФЗ через электронные или платежные терминалы, банкоматы |

| ПК | Таможенный приходный ордер, когда платежи производятся плательщиками на основании ст. 114, 115, 116 Закона 311-ФЗ через электронные или платежные терминалы, банкоматы |

| КК | Корректировка декларации на товары, по которой платежи производятся плательщиками на основании ст. 114, 115, 116 Закона 311-ФЗ через электронные или платежные терминалы, банкоматы |

| ТК | Требование об уплате таможенных сборов, по которым платежи производятся плательщиками на основании ст. 114, 115, 116 Закона 311-ФЗ через электронные или платежные терминалы, банкоматы |

| КВ | Квитанция получателя международного почтового отправления |

| 00 | Код для иных случаев |

Показатель, который проставлен в поле 106 влияет на заполнение следующих параметров платежного поручения:

- поле 107 – указывается налоговый период, за который производится оплата;

- поле 108 – проставляется дата в соответствии с документом – основанием для оплаты.

БЕСПЛАТНАЯ КОНСУЛЬТАЦИЯ С ЮРИСТОМ Тел. +7 (800) 302-65-54 Бесплатно по России

Что писать в поле 106

Эти реквизиты несут в себе информацию об основании и налоговом периоде, за который производится оплата.

Поле 106 в платежном поручении 2019 года заполняется двумя знаками и может принимать значения из перечня, который утвержден Центральным Банком.

Итак, чтобы помочь разобраться, как правильно заполнить в платежном поручении поле 106 (основание платежа), мы составили специальную таблицу с пояснениями. Она поможет разобраться с обозначениями, которые можно казывать в основании платежа 106, расшифровка 2019 года дана в левом столбце.

| Наименование реквизита | Основание платежа 106: расшифровка реквизита |

|---|---|

| ТП | Обозначает оплаты текущего года по задолженностям и начислениям |

| ЗД | Обозначает, что вы сами нашли недоимку или ошибку по оплате и, не дожидаясь требования налоговой, внесли недостающую сумму в бюджет |

| БФ | Ставится, когда плательщиком является физическое лицо и денежные средства списываются с его банковского счета |

| ТР | Нужно ставить, когда задолженность была обнаружена и предъявлена к оплате налоговым органом |

| РС | Обозначает погашение долга, который может уплачиваться в рассрочку |

| ОТ | Необходимо применить в случае погашения задолженности, которая была отсрочена |

| РТ | Погашение реструктурируемой задолженности |

| ПБ | Указывается в случае погашения задолженности банкротящимися организациями |

| ПР | Заполняется при погашении долга, который приостановили к взысканию |

| АП | Обозначает, что необходимо погасить долг после проверки организации и выставления акта проверки |

| АР | Ставится в случае погашения задолженности по исполнительному документу |

| ИН | Применяется для погашения инвестиционного налогового кредита |

| ТЛ | Применяется в делах о банкротстве, когда задолженность платится третьим лицом |

| ЗТ | Указывается для погашения текущей задолженности банкротящимися организациями |

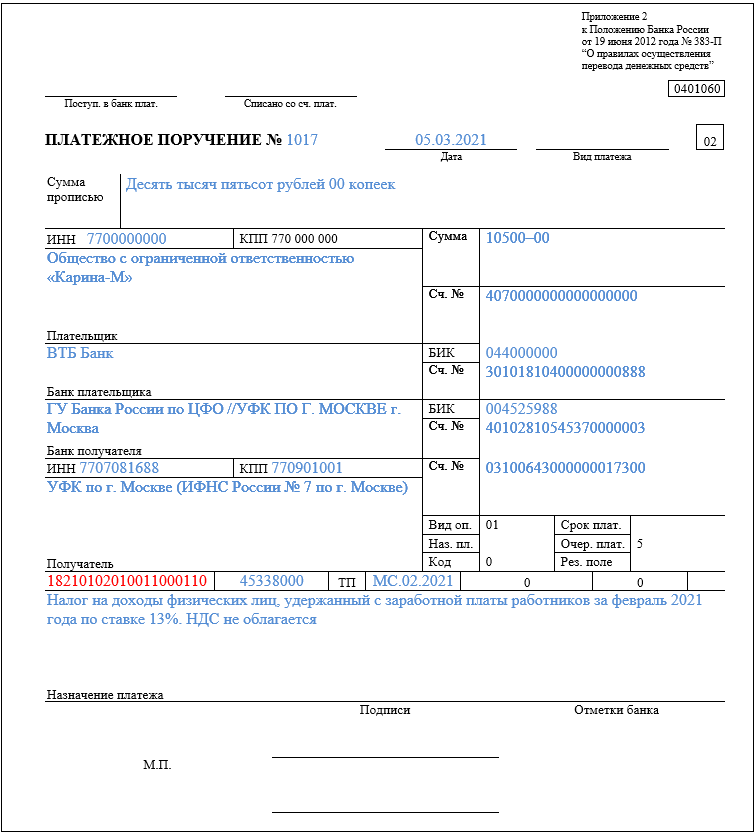

Что писать в поле 107

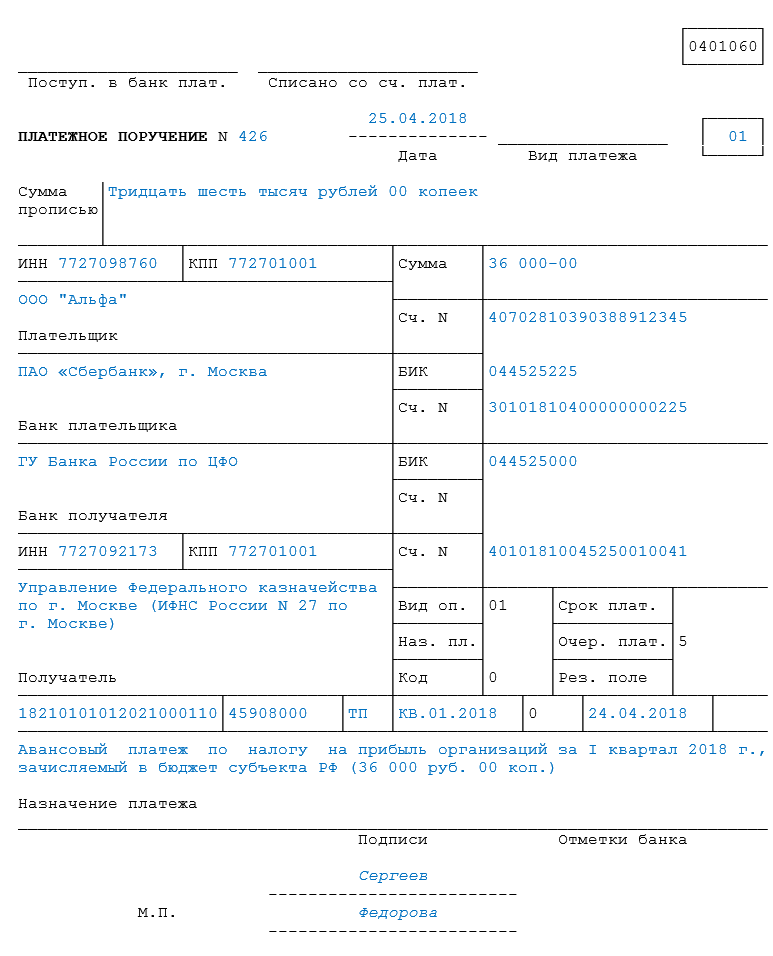

Поле 107 в платежном поручении имеет 10 обязательных знаков. Восемь из них — смысловые, в еще два знака — разделяющие точки. Например, МС.06.2019.

Согласно указаниям Банка России первые два знака в реквизите 107 заполняются в зависимости от периода оплаты и, соответственно, обозначают его:

- МС — за месяц;

- КВ — за квартал;

- ПЛ — за полугодие;

- ГД — за год.

Следующие два смысловых знака (4-й и 5-й) реквизита 107 заполняются согласно периоду оплаты и, соответственно, по выбранным ранее первым двум параметрам. То есть, если платеж ежемесячный — показатель может быть выбран от 01 до 12 в зависимости от месяца, за который осуществляется. Квартальные — от 01 до 04. Полугодовые — 01 или 02. При перечислении денежных средств один раз в год в 4 и 5-ом знаках указывается – «00».

Последние 4 знака заполняются в соответствии с годом, за который производится оплата.

В случае, когда законодательство предусматривает конкретную дату уплаты налога, поле 107 в платежке стоит заполнять, указав эту дату, например:

- МС.06.2019;

- КВ.02.2019;

- ПЛ.01.2019;

- ГД.00.2019;

- 15.07.2019.

При невозможности указать требуемые значения, платежное поручение может не сохраниться и выдать ошибку о том, что поле «основание платежа 106» не заполнено. В таком случае в полях 106 и107 платежки возможно поставить значение «0».

Оплата штрафа в службу судебных приставов

Для осуществления оплаты штрафа необходимо знать платежные реквизиты судебных приставов. Реквизиты можно получить на сайте ФССП или узнать у сотрудников службы судебных приставов по телефону.

Как оплатить штраф

Для оплаты штрафа в службу судебных приставов можно использовать различные способы:

- Оплата через банк-агента;

- Перевод средств через системы электронных платежей;

- Оплата наличными через кассу судебных приставов;

- Перечисление денежных средств со счета организации;

- Оплата через почтовое отделение.

Детали платежа

При оплате штрафа в службу судебных приставов необходимо указать следующие данные:

| Назначение платежа | Указать код нарушения и номер исполнительного производства |

| БИК банка | Указать БИК банка, через который осуществляется платеж |

| ИНН получателя платежа | Указать ИНН службы судебных приставов |

| КПП получателя платежа | Указать КПП службы судебных приставов |

| Расчетный счет получателя платежа | Указать расчетный счет службы судебных приставов |

Проверка оплаты

После осуществления оплаты штрафа необходимо сохранить квитанцию об оплате и проверить факт поступления денежных средств на счет службы судебных приставов. Проверить статус оплаты можно на сайте ФССП или позвонив по телефону службы судебных приставов.

Важно знать

- Оплата штрафа в службу судебных приставов является обязательной и необходима для избежания применения мер принудительного исполнения.

- При осуществлении платежа необходимо указывать корректные платежные реквизиты службы судебных приставов.

- Проверять факт поступления денежных средств на счет службы судебных приставов.

- При возникновении вопросов или проблем с оплатой рекомендуется обращаться в службу судебных приставов для получения консультации.

Оплата штрафа в службу судебных приставов является важным этапом после совершения административного нарушения. Знание процедуры и платежных реквизитов поможет избежать негативных последствий и обеспечить своевременное исполнение обязательств.

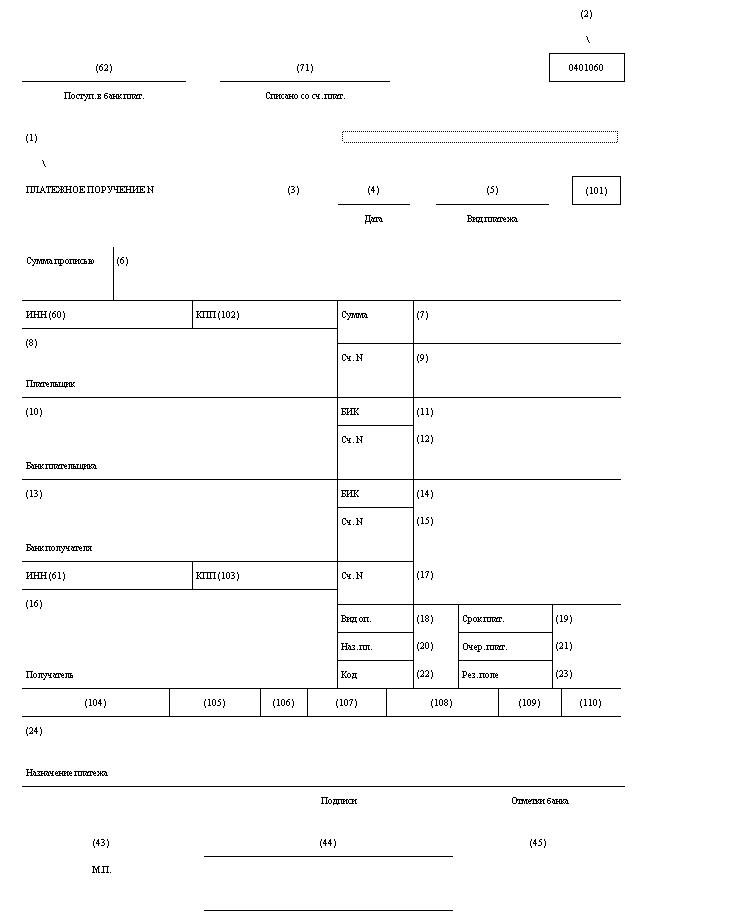

Налоговый период

Отдельно рассмотрим, как заполняется реквизит «107» при оплатах. Во всех перечисленных операциях налоговый период отражается следующим образом:

- перечисление страховых взносов – «0»;

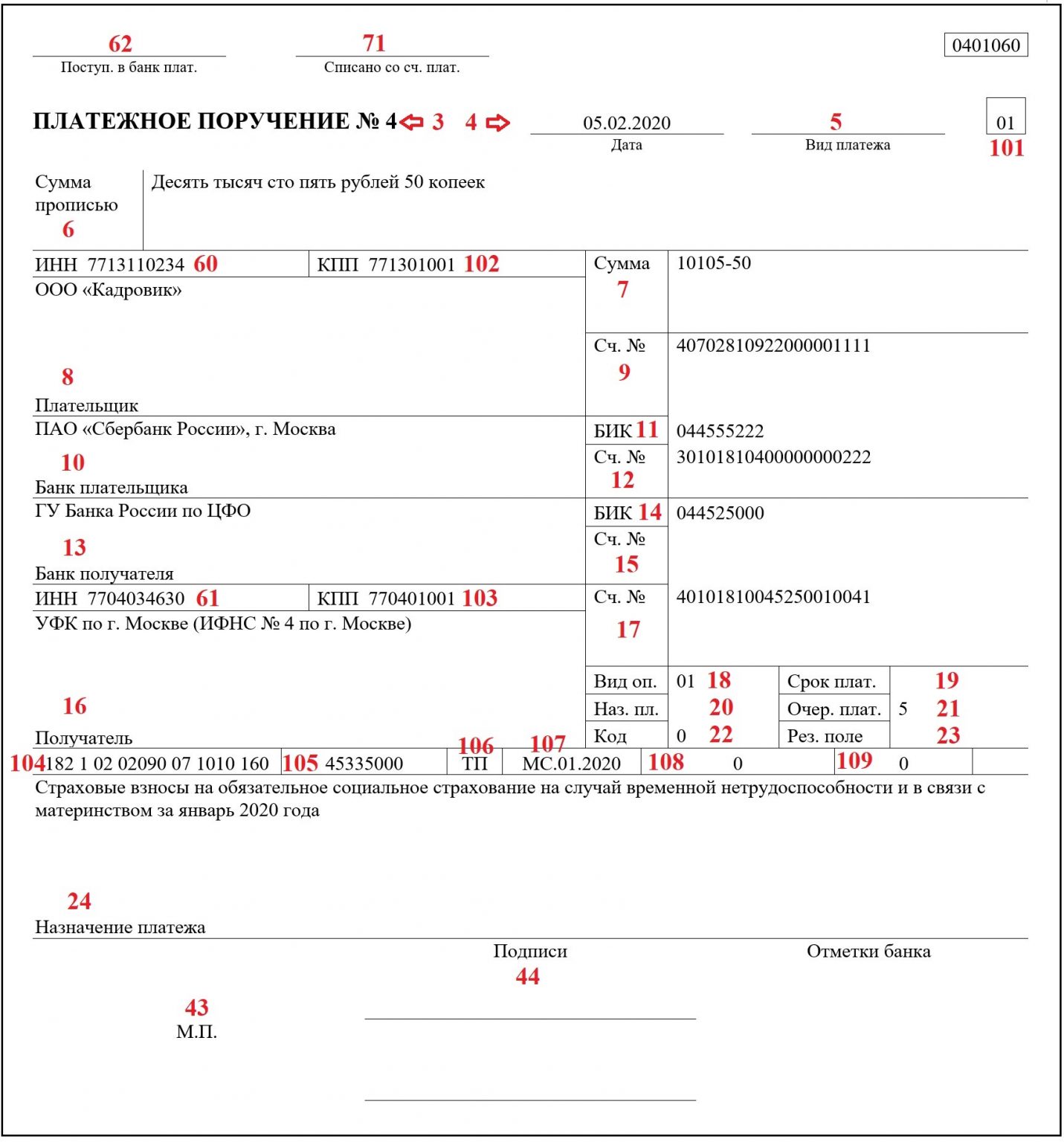

- перечисление налогов – 10-значный код органа ФНС в формате «СС.УУ.ГГГГ».

Первые знаки кода расшифруют период уплаты:

- «МС» — месяц.

- «КВ» — квартал.

- «ПЛ» — полугодие.

- «ГД» — год.

Четвертый и пятый символы после точки означают номер периода. Если налог уплачивается за январь, проставляется «01», если за второй квартал – «02». Последние четыре знака указывают на год. Эти три группы между собой разделяются точками. Такая схема позволяет быстро расшифровывать платежи. Например, НДС перечисляется за февраль 2016 года, тогда в реквизите «107» нужно прописать «МС.01.2015». Если по годовому сбору предусмотрено несколько сроков, и по каждому установлены отдельные даты оплаты, то в периоде указываются именно эти даты.

Если средства перечисляются не за полный отчетный период, а только за несколько дней, то первые два символа будут иметь вид «Д1» (2,3). В зависимости от того, какая указана цифра, налог перечисляется за 1-ю, 2-ю или 3-ю декаду. Если оплата осуществляется по требованию ФНС, то нужно указывать четкую дату акта. Конкретный период также нужно указывать в платежном документе, если была обнаружена ошибка в ранее предоставленной декларации, и налогоплательщик пытается самостоятельно доначислить сбор за истекший период. В таком случае в четвертом и пятом знаке нужно указать, за какой конкретно период осуществляется доначисление сбора.

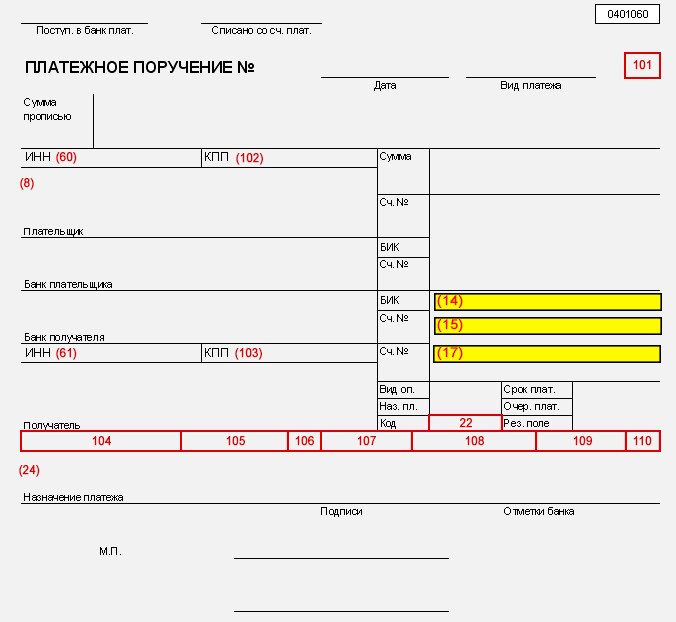

Инструкция по заполнению платежек при уплате налогов, пеней, штрафов, а также взносов во внебюджетные фонды

101

Статус составителя платежки. Может принимать одно из 26-ти значений, в том числе, следующие:

«01» — налогоплательщик — юридическое лицо;

«02» — налоговый агент;

«06» — участник внешнеэкономической деятельности — юридическое лицо;

«08» — плательщик — юридическое лицо (индивидуальный предприниматель, адвокат, нотариус, глава фермерского хозяйства), осуществляющее перевод денежных средств в бюджет за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налогвыми органами;

«09» — индивидуальный предприниматель, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«12» —глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«13» — физическое лицо, уплачивающее налоги, сборы за совершение налоговыми органами юридически значимых действий, страховые взносы и иные платежи, администрируемые налоговыми органами;

«16» — участник внешнеэкономической деятельности — физическое лицо;

«17» — участник внешнеэкономической деятельности — индивидуальный предприниматель;

«18» — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей;

«19» — организации и их филиалы, перечисляющие средства, удержанные из заработной платы (дохода) должника — физлица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа;

«21» — ответственный участник консолидированной группы налогоплательщиков;

«22» — участник консолидированной группы налогоплательщиков;

«24» — плательщик — физ. лицо, перечисляющее средства в уплату сборов, страховых взносов, администрируемых ФСС, и иных платежей в бюджет (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами).

«28» — участник внешнеэкономической деятельности-получатель международного почтового отправления.

При перечислении налога или взноса за иное лицо указывается статус того лица, чья обязанность по уплате налогов или взносов исполняется.

Уплата штрафа или пени в налоговую по требованию

Как оформить уплату штрафа или пени

Для оформления уплаты штрафа или пени в налоговую, следует выполнить следующие шаги:

- Получить уведомление о наложении штрафа или пени от налогового органа.

- Ознакомиться с основаниями наложения штрафа или пени и суммой задолженности.

- Составить заявление о готовности уплатить штраф или пени.

- Осуществить платеж по реквизитам, указанным в уведомлении, либо подать заявление в банк для перевода средств.

- Сохранить подтверждающие документы о проведенной уплате.

Наследование штрафа или пени

В случае смерти налогоплательщика, его наследником может быть обязанность уплатить оставшийся штраф или пеню. Наследник должен оформить свое право на наследство и принять обязанность уплатить задолженность.

Последствия невыплаты штрафа или пени

Невыплата штрафа или пени в установленный срок может привести к серьезным последствиям:

- Применение принудительных мер взыскания, таких как удержание суммы с банковского счета, арест имущества или передача дела в суд для вынесения исполнительного документа.

- Повышение суммы штрафа или пени в связи с начислением процентов за просрочку.

- Обязательное участие в налоговых проверках, дополнительное контрольное мероприятие, аудит и т.д.

- Негативная репутация и возможные проблемы при получении кредитов и совершении других финансовых операций.

Ошибки в платежных поручениях

Несмотря на множество руководств и инструкций, человеческий фактор никто не отменял. Мы все ошибаемся, это нормально.

Банк может не принять платежное поручение, если обнаружит в нем несоответствие ИНН и наименования, посчитает недостаточным описание назначения, если на расчетном счете не хватает средств для списания. При этом банк вправе не объяснять причину отказа. И в этом случае деньги не списываются.

Если вы обнаружили ошибку в платежном поручении на перечисление налога уже после списания, то вы можете написать заявление в ФНС, которое уточняет реквизиты вашего платежа. Уточнить можно основание платежа, тип, КБК, налоговый период и статус плательщика.

Из практики: ошибка по КБК в платежке в Пенсионный фонд решилась без писем, просто по телефону в разговоре с инспектором, который ведет организацию. Но такие случаи редки, поэтому будьте внимательны.

Если вы указали сумму больше чем нужно, то действовать нужно исходя из того, какой это налог или взнос. Потому что не все налоги можно зачесть в счет оплаты будущих периодов. Переплату можно вернуть на свой расчетный счет после сверки с ФНС или внебюджетным фондом.

При оплате меньше, чем нужно — как можно скорее доплатить разницу, чтобы не возникало недоимки и пеней.

Если же реквизиты были указаны неправильно для перечисления другому юридическому лицу или ИП, то банк может отменить платеж только до списания денежных средств. После списания вам придется связываться с фактическим получателем денег и решать вопросы о возврате самостоятельное. Банк не несет ответственности за реквизиты, которые вы указали неверно.

Мы разобрали, как заполнить платежное поручение. Самый главный совет — будьте внимательны. Перепроверяйте реквизиты получателя, назначение платежа, КБК и суммы. И тогда платежи будут приходить всегда только по адресу.

Какова роль платежного поручения в организации?

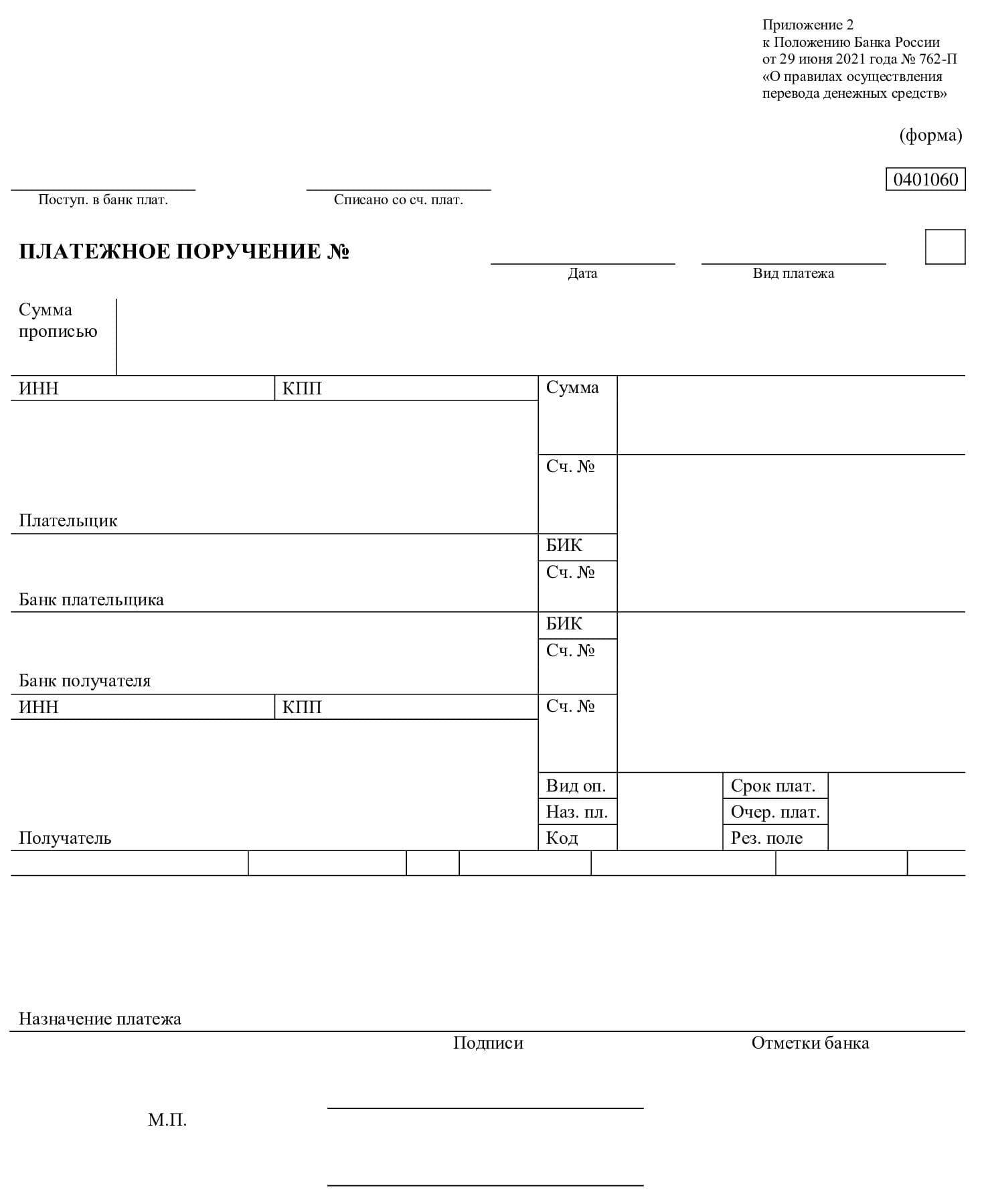

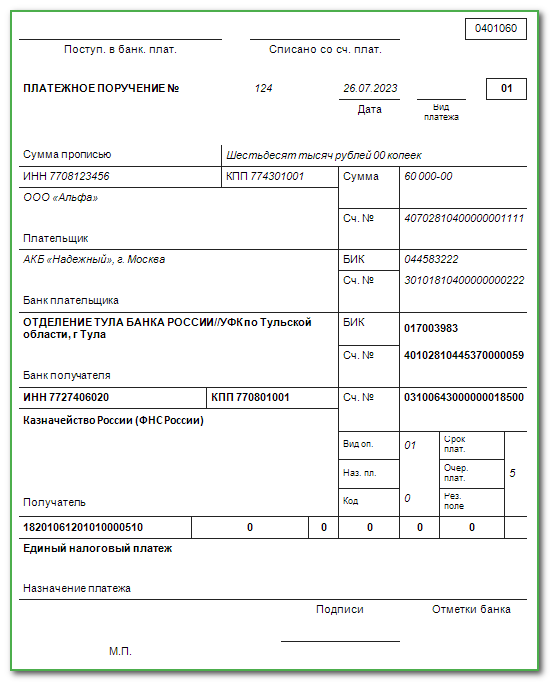

На сегодняшний день все организации должны иметь расчётный счёт. Для осуществления банковских операций по счету практически все компании используют банковские системы с Интернет-клиентом или попросту говоря онлайн-банки, поскольку использование таких систем позволяет оперативно совершать платежи в любое удобное время и не стоять в очередях. Вместе с тем, возросло количество оформляемых документов. Так, для совершения платежа посредством онлайн-банкинга оформляется платёжное поручение. Суть документа состоит в том, что оформитель составляет распоряжение на перевод денежных средств со счета организации по реквизитам получателя, а банк исполняет это распоряжение, переводя деньги на указанный в платёжке банковский счет.

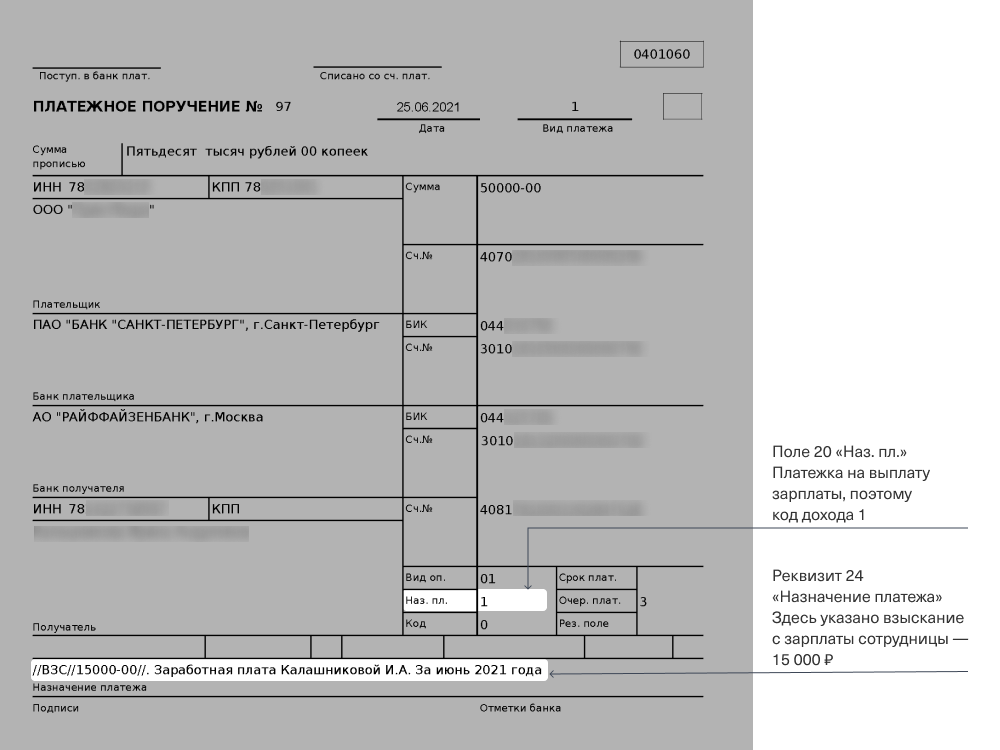

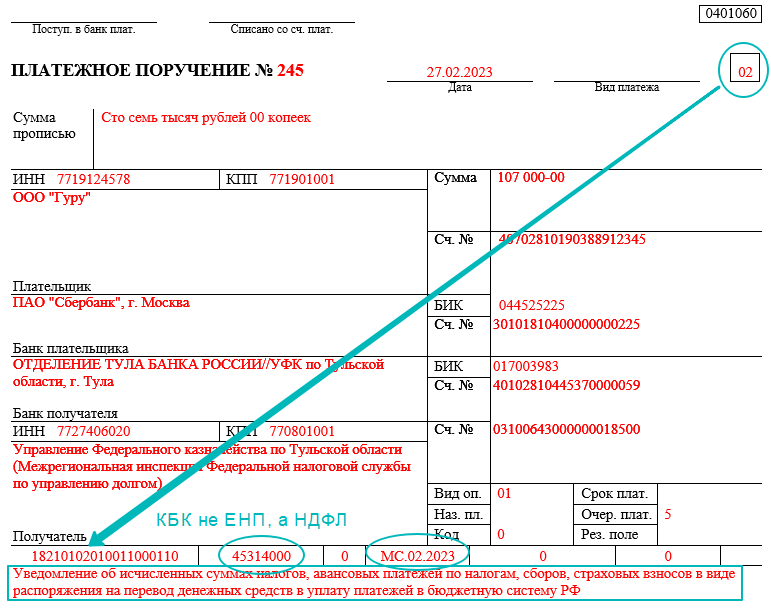

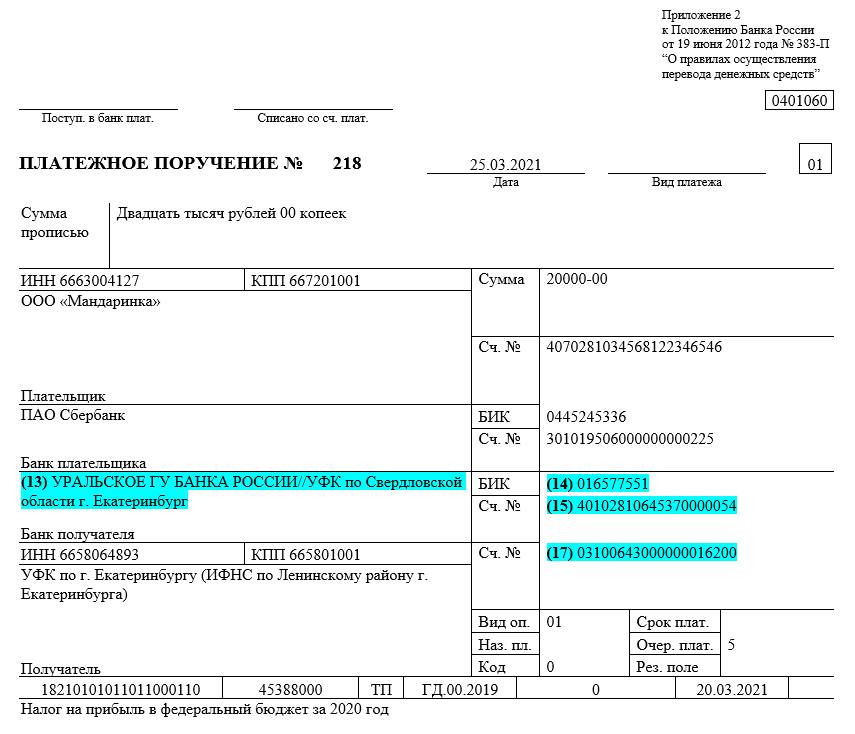

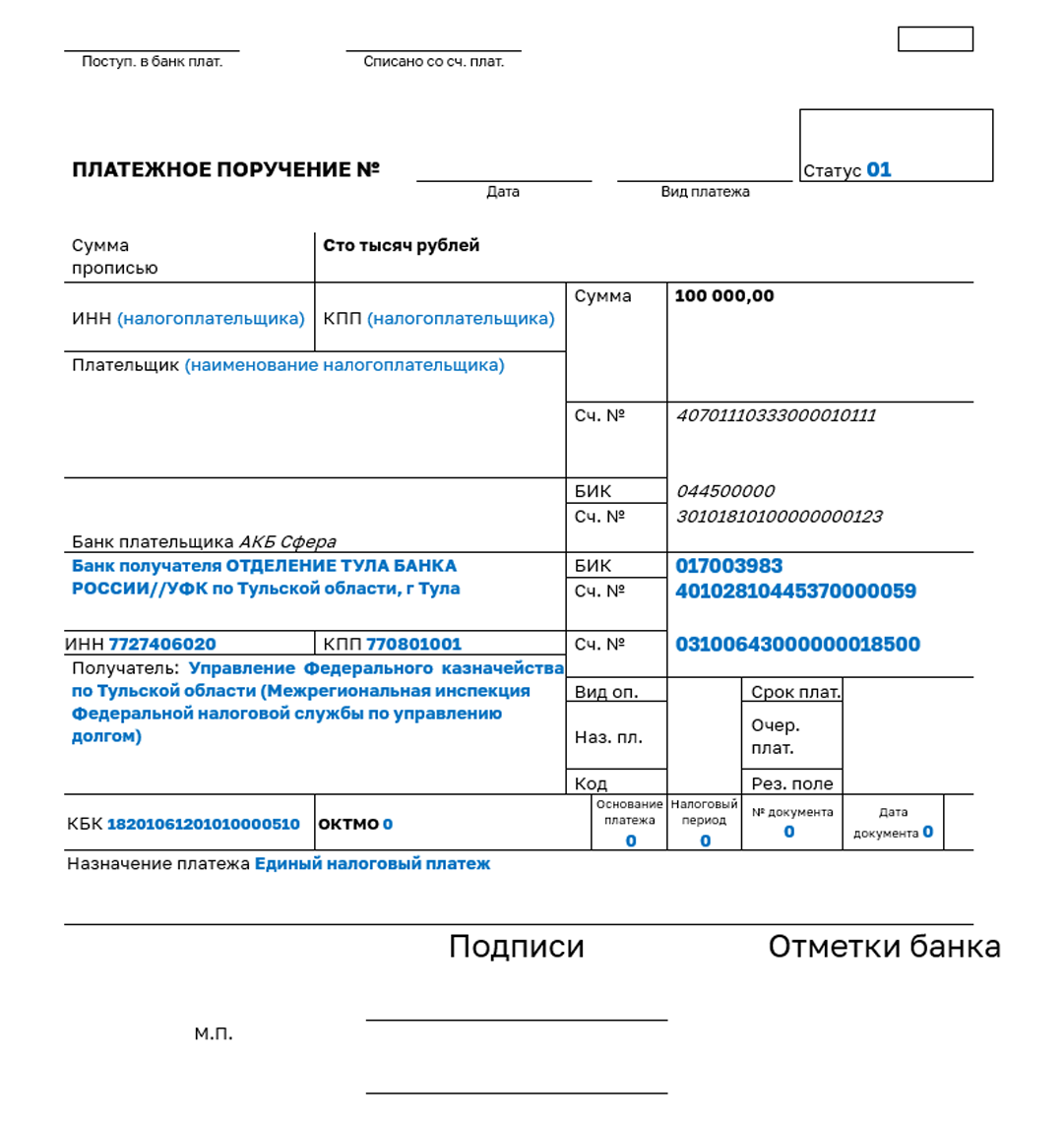

Основание платежа и номер документа

С 1 октября 2021 года при погашении задолженности по истекшим налоговым и расчетным/отчетным периодам меняются правила заполнения в платежках поля «106», которое служит для указания основания платежа (добровольное погашение долга, погашение долга по требованию налоговиков и так далее).

Вместо нескольких действующих в настоящее время буквенных значений данного реквизита вводится единое значение «ЗД» − погашение задолженности, по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

При этом за характеристику платежа (добровольно или принудительно) будет отвечать уже реквизит платежки 108 «Номер документа». В этом поле по новым правилам должен указываться не только номер документа, который является основанием платежа, но и коды документов-оснований, которые указываются перед их номером.

В числе этих кодов: ТР − требование налогового органа об уплате налога (сбора, страховых взносов), ПР − решение о приостановлении взыскания, АП − решение о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения и АР – исполнительный документ.

С учетом этих изменений поле «108» платежки, составляемой в целях погашения задолженности по истекшим налоговым (поле «106» имеет значение «ЗД»), будет иметь следующий вид:

- ТР0000000000000 − номер требования налогового органа об уплате налога (сбора, страховых взносов);

- ПР0000000000000 − номер решения о приостановлении взыскания;

- АП0000000000000 − номер решения о привлечении к ответственности за совершение налогового правонарушения;

- АР0000000000000 − номер исполнительного документа (исполнительного производства).

В свою очередь в поле «109» такой платежки (по истекшим налоговым периодам) необходимо будет указывать дату совершения документа, на основании которого производится соответствующий платеж (требования налогового органа об уплате налога, решения о приостановлении взыскания и т.д.).

Перечень 2019

Формат заполнения поля 106 платёжки всегда такой: это 2 большие буквы русского алфавита.

Для поля 106 «Основание платежа» расшифровка 2019 года представлена ниже в таблице. Всего – возможно 14 вариантов оснований.

| Код | Расшифровка |

| ТП | Добровольные отчисления за текущий календарный год |

| ЗД | Самостоятельное по инициативе плательщика погашение долга за минувшие налоговые/расчетные/отчетные периоды (т. е. обнаружил его сам). При этом отсутствует требование из ИФНС об уплате налога/сбора/страховых взносов. |

| БФ | Текущий платеж физлица – клиента банковского учреждения (владельца счета) со своего счета |

| ТР | Погашение долга на основании выставленного ИФНС требования об уплате налогов/сборов/страховых взносов |

| РС | Погашение долга перед бюджетом, по которому была предоставлена рассрочка на уплату |

| ОТ | Погашение долга, по которому была предоставлена отсрочка на уплату |

| РТ | Погашение долга, который был реструктурирован |

| ПБ | Погашение должником задолженности в рамках банкротства |

| ПР | Погашение долга, который был приостановлен к взысканию |

| АП | Погашение долга согласно акту проверки |

| АР | Погашение долга на основании исполнительного документа |

| ИН | Погашение инвестиционного кредита, предоставленного налоговым органом |

| ТЛ | Погашение учредителем/участником должника, собственником имущества должника – унитарного предприятия или 3-м лицом долга в ходе банкротства |

| ЗТ | Погашение текущих долгов в рамках банкротства |

Статус составителей платежных поручений

Изменения в порядок заполнения платежек были утв. приказом Минфина от 14.09.2020 № 199н.

С 1 октября 2021 года для ИП, нотариусов, адвокатов и глав крестьянского хозяйства вводятся новые правила заполнения поля 101 «Статус составителя поручения». Сейчас в данном поле указывают одно из следующих значений – 09 (ИП), 10 (нотариус, занимающийся частной практикой), 11 (адвокат, учредивший адвокатский кабинет), 12 (глава крестьянского (фермерского) хозяйства) или 13.

По новым правилам первые 4 статуса упраздняются, и в поле 101 указанные плательщики должны будут указывать только статус 13 (налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) − физическое лицо).

В то же самое время, как , для случаев формирования платежек на уплату НДФЛ за работников или НДС налоговыми агентами с кодом «02» (в частности, при аренде государственного или муниципального имущества) правила указания статуса в поле 101 не изменились.