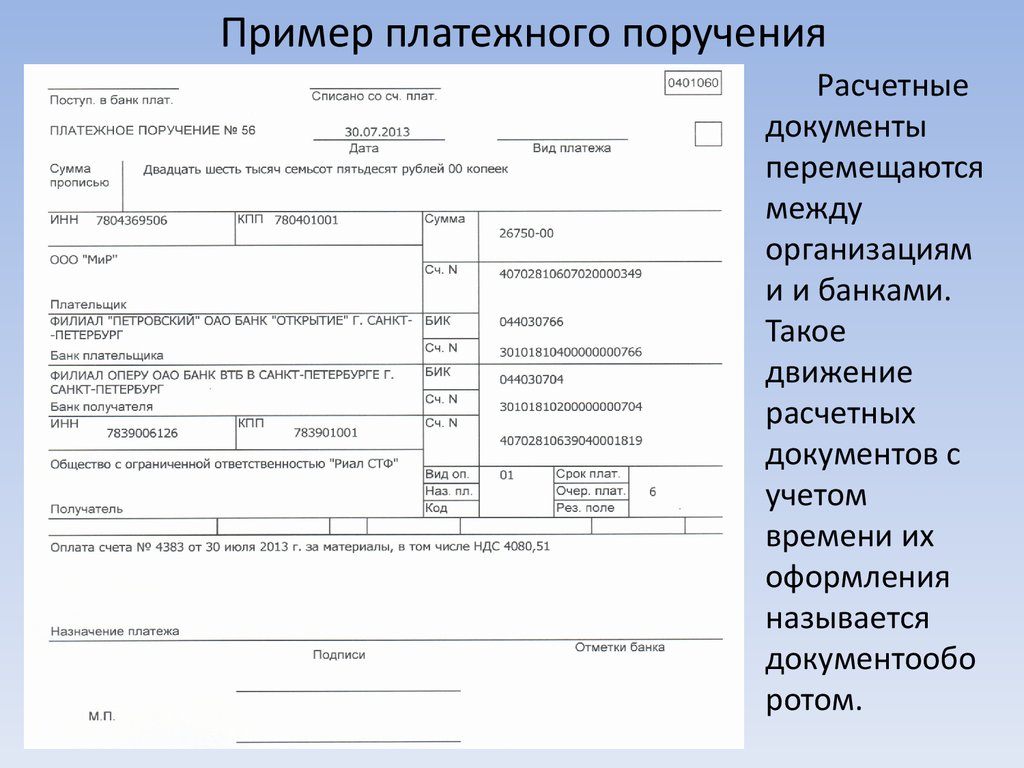

Как оформить платежное поручение без ошибок

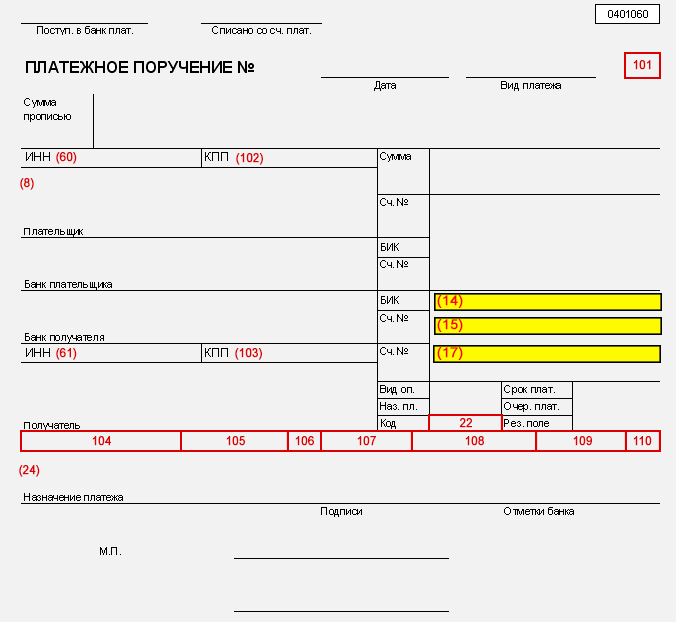

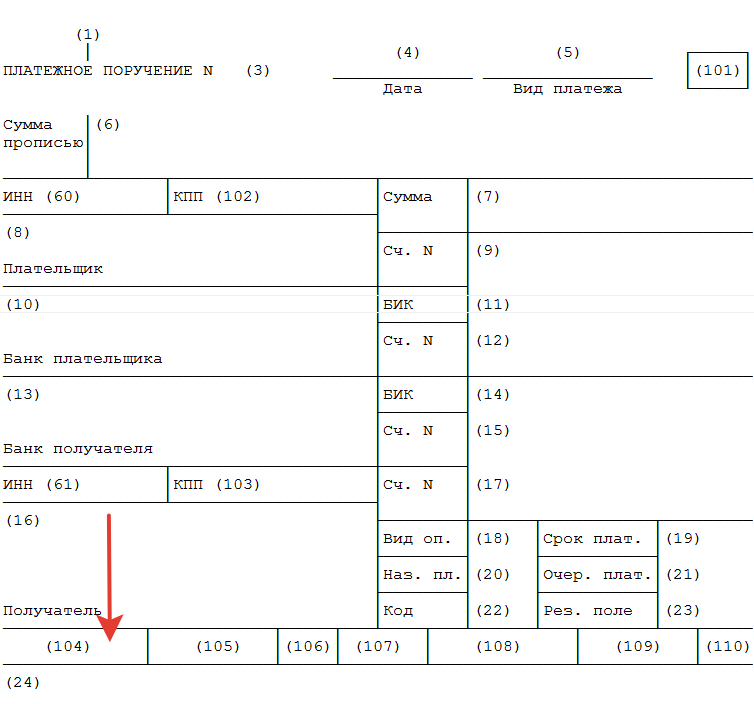

Все правила собраны в приложении 1 к Положению Банка России № 762-П. Вот как заполнить поля, с которыми чаще всего возникают сложности.

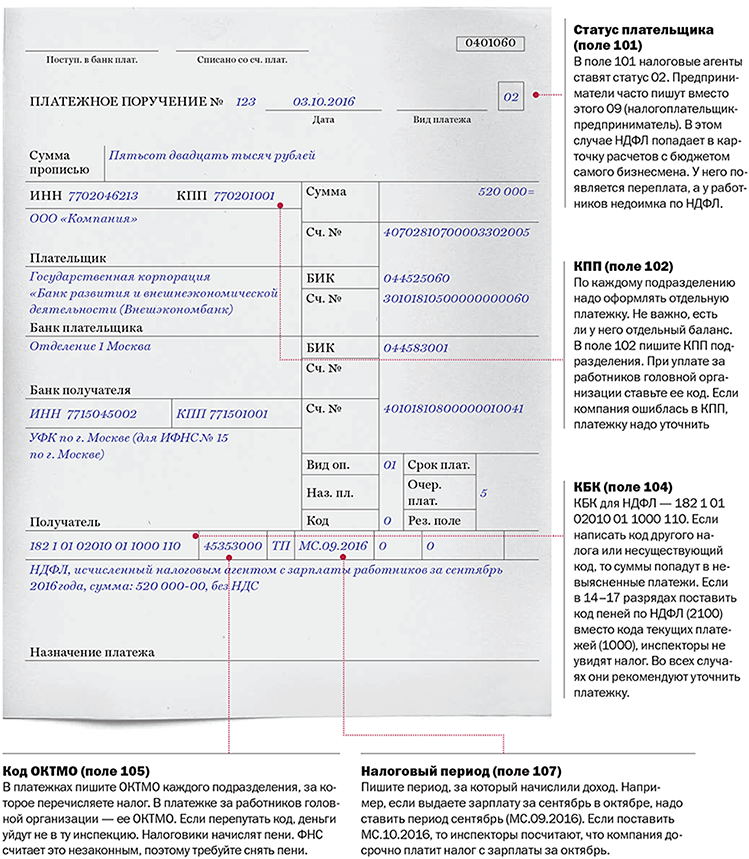

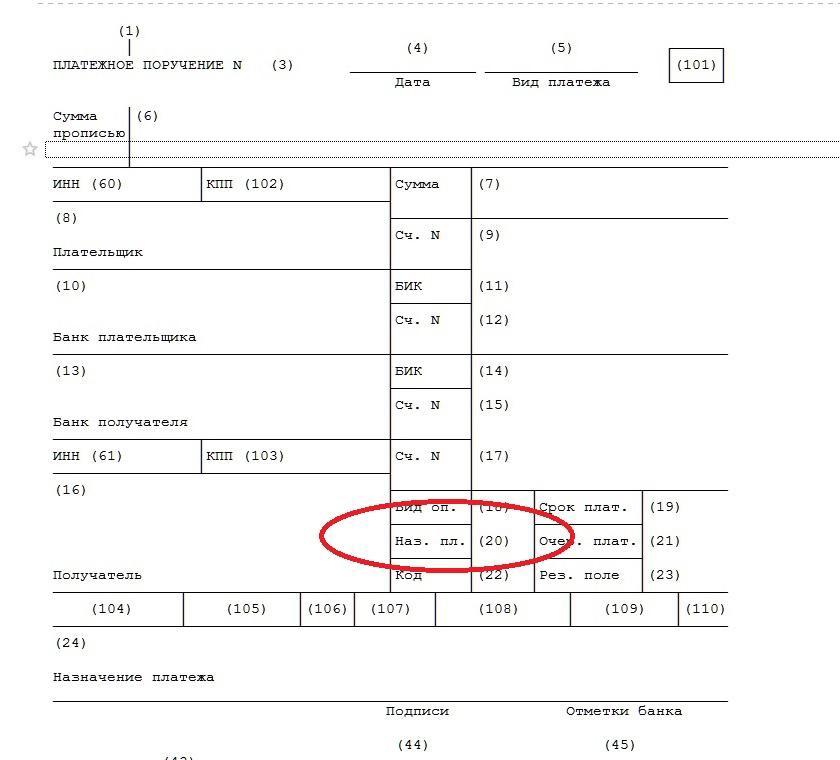

Вид операции — поле 18. Обозначается комбинацией цифр. Для платежных поручений код «01», для инкассовых поручений «06», для платежных требований «02».

Очерёдность платежа — поле 21. Каждый платёж имеет свою очерёдность, а именно:

-

«1» — возмещение вреда здоровью и жизни, алименты по исполнительным листам.

-

«2» — зарплата, выходные пособия, вознаграждения авторам по исполнительным листам.

-

«3» — зарплата по трудовым договорам, задолженности налоговикам, в ПФР или ФСС.

-

«4» — прочие денежные требования по исполнительным документам.

-

«5» — другие платежи в порядке календарной очереди.

Если на расчётном счёте бизнеса не хватает денег для исполнения всех платёжек, банк исполнит поручения именно в такой последовательности.

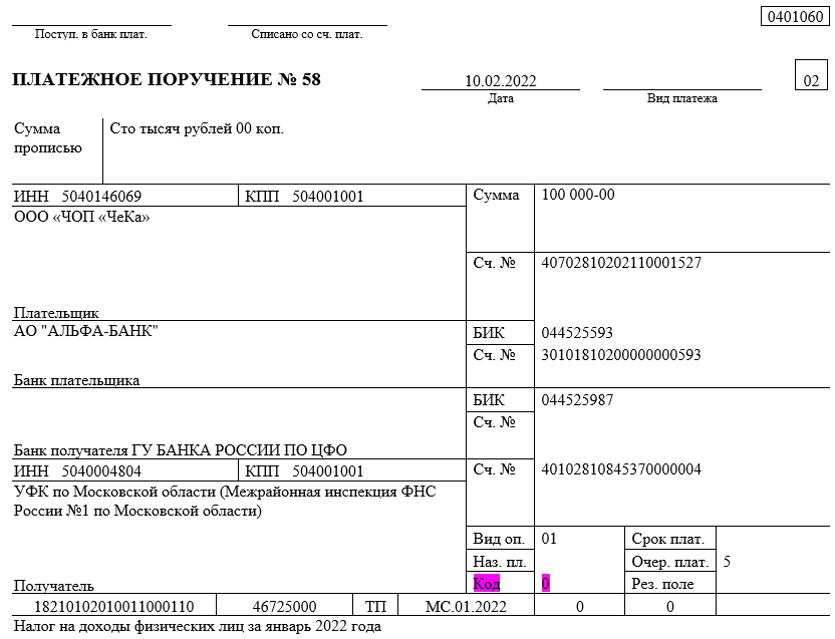

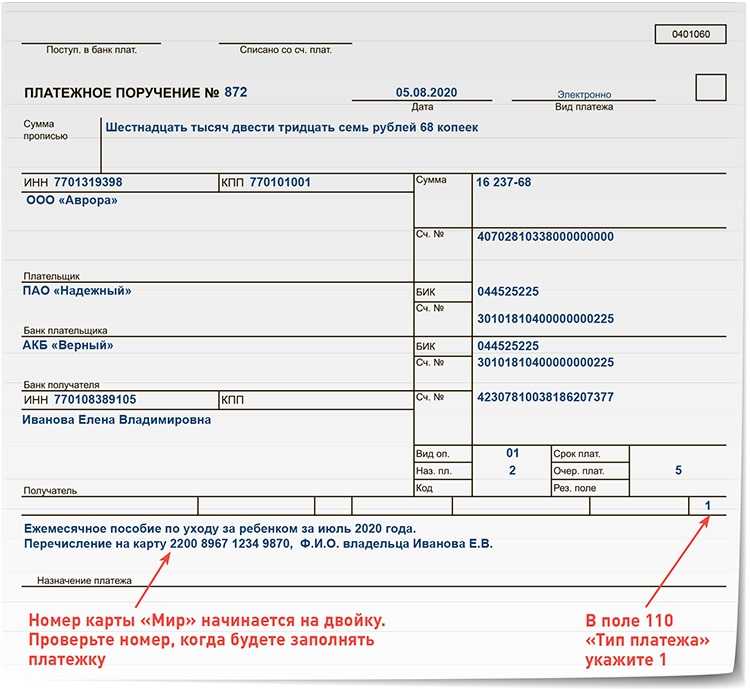

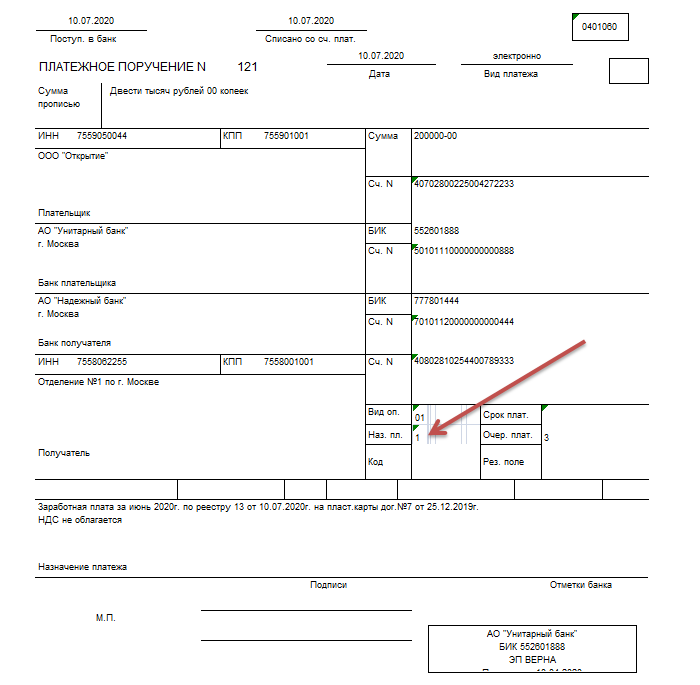

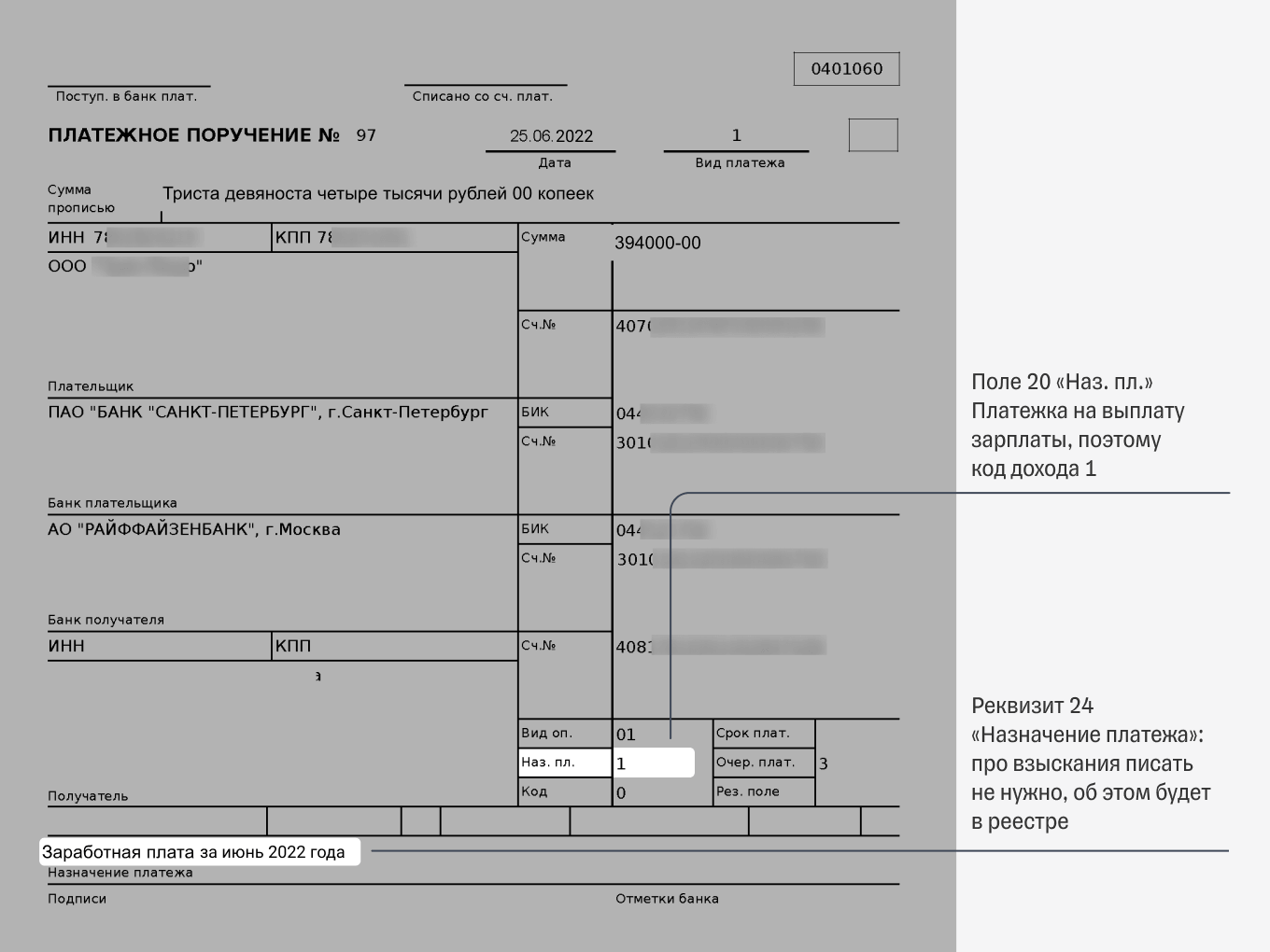

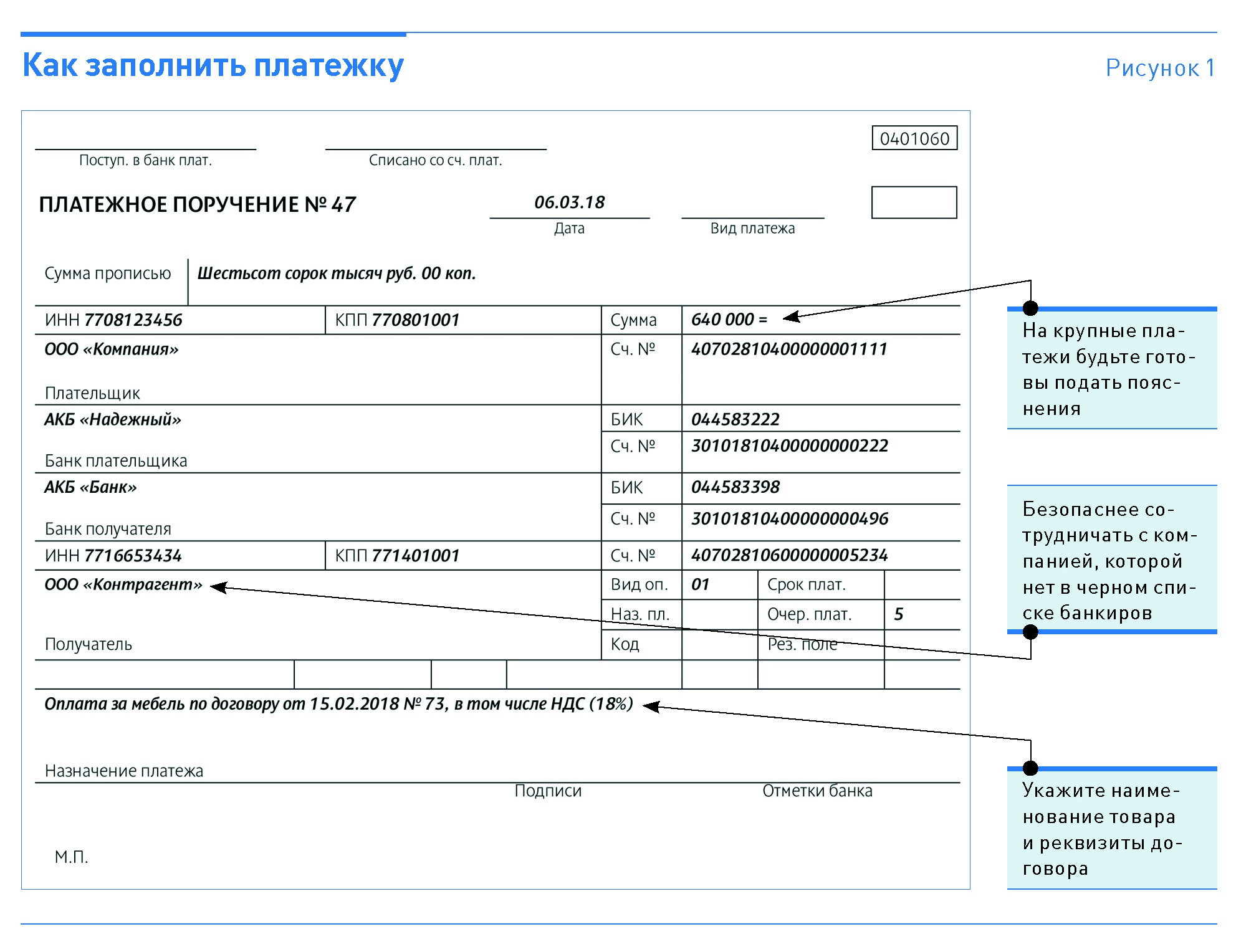

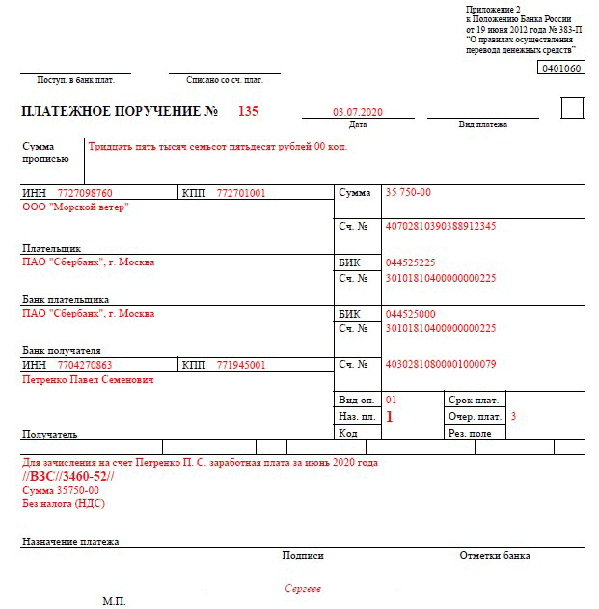

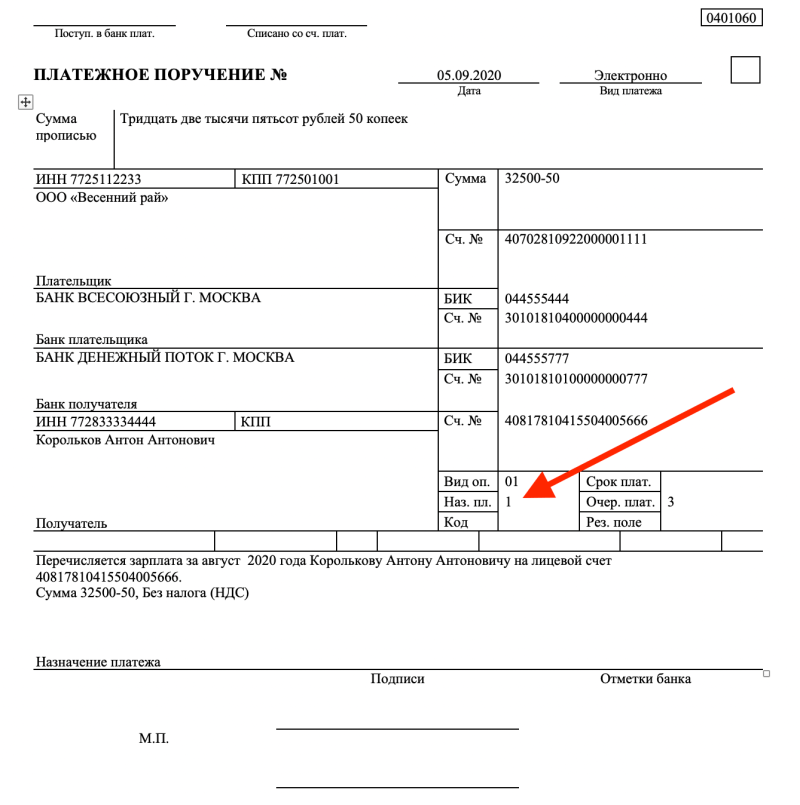

Назначение платежа — поле 24. Когда работодатель заполняет платёжку по зарплате, в этом поле нужно указать название и период выплаты, ФИО сотрудника и сумму.

Пример заполнения платёжки при перечислении сотруднику заработной платы.

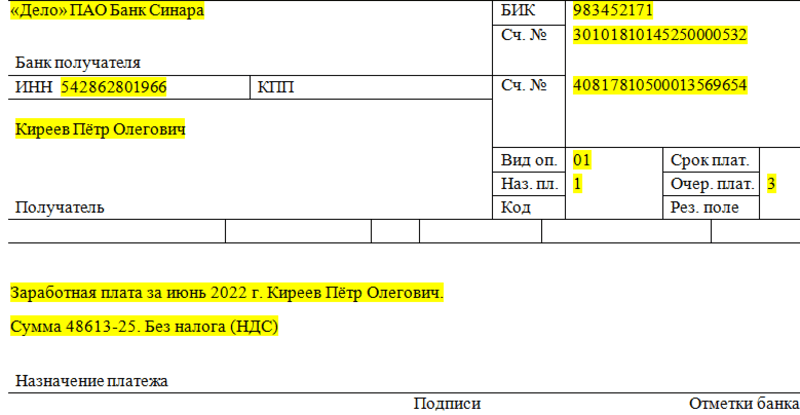

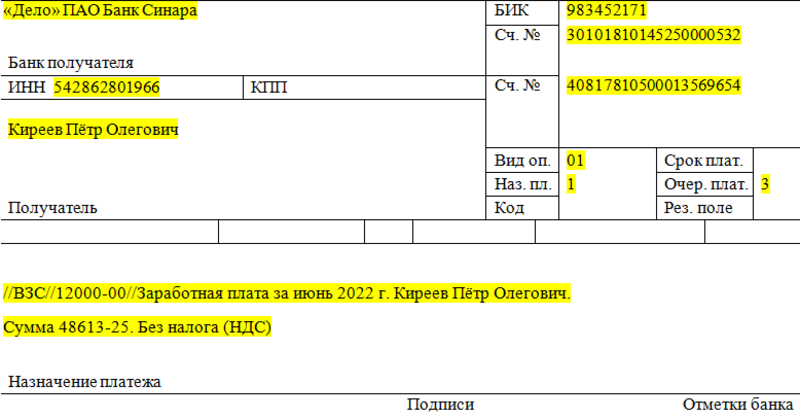

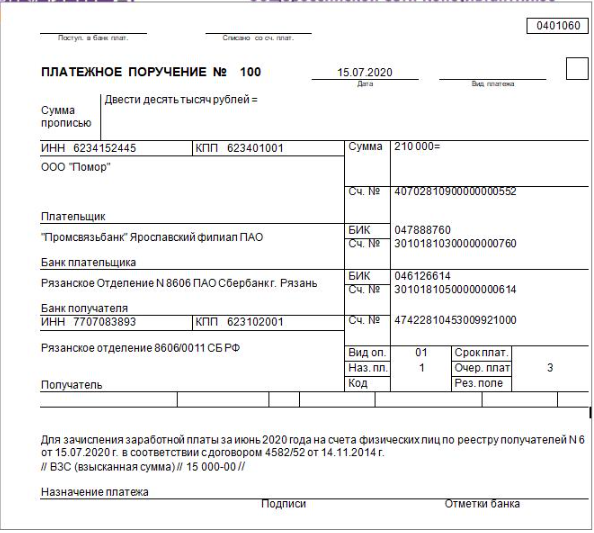

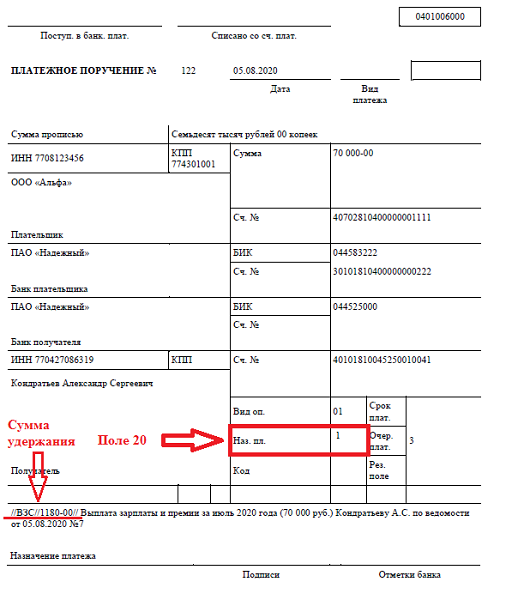

Есть работодатели, которые удерживают деньги с работника-должника на основании исполнительного документа. В таком случае запись в поле 24 должна содержать специальный код: //ВЗС//сумма удержания//. ВЗС означает взысканная сумма.

Пример заполнения платежного поручения на перечисление зарплаты сотруднику-должнику.

Если переводите деньги работнику-нерезиденту, в поле 24 поставьте особый код. Найти его можно в Приложении 1 к Инструкции Банка России № 181-И. Например, для зарплаты код 70060.

По трудовому законодательству работодатель обязан выплачивать заработную плату не реже, чем каждые полмесяца. Чтобы сотрудники получили деньги в срок, платёжку лучше передавать в банк за день до выплаты или в день выплаты утром. Тогда банк успеет обработать запрос. Если бухгалтер указал код вида дохода или взысканную сумму некорректно, документ следует отозвать и направить в банк правильное поручение.

Начисление совокупной обязанности в «1С:Бухгалтерии 8»

В программе «1С:Бухгалтерия 8» расчет большинства налогов выполняется автоматически на основании данных учета. На основании этих же данных заполняются и регламентированные отчеты (налоговые декларации, расчеты, уведомления об исчисленных суммах налогов). Начисление налогов, учитываемых автоматически, выполняется последним днем отчетного (налогового) периода при выполнении соответствующих регламентных операций, входящих в обработку Закрытие месяца.

Расчет НДС имеет свои особенности, поскольку данный налог является косвенным. Для корректного расчета НДС, формирования необходимых проводок и автоматического формирования декларации в конце каждого квартала требуется выполнить ряд регламентных операций по НДС.

Поскольку суммы налогов при закрытии отчетного периода определены, то задолженность по их уплате автоматически переносится на счет 68.90 при выполнении новой регламентной операции Начисление налогов на единый налоговый счет. При этом проводки по начислению налогов на ЕНС формируются не на дату регламентной операции, а на даты наступления сроков уплаты налогов, установленных НК РФ (28-е число месяца, следующего за отчетным, или другие даты).

Такой порядок применяется для следующих налогов (взносов):

-

НДС;

-

НДС налогового агента;

-

налог на прибыль;

-

налог на прибыль налогового агента;

-

земельный налог;

-

транспортный налог;

-

налог на имущество;

-

налог, уплачиваемый при УСН;

-

торговый сбор;

-

НДФЛ ИП за себя;

-

страховые взносы ИП за себя.

Если зарплата рассчитывается в «1С:Бухгалтерии 8», то НДФЛ налогового агента, удержанный с доходов сотрудников, начисляется на счет 68.90 при проведении документов, отражающих фактическую выплату зарплаты или дивидендов: Списание с расчетного счета; Выдача наличных. Если учет зарплаты ведется в «1С:Зарплате и управлению персоналом 8», то НДФЛ начисляется на ЕНС при проведении документа Сведения об удержанном НДФЛ.

При этом проводки по переносу на ЕНС задолженности по НДФЛ формируются не на дату выплаты дохода, а на дату наступления срока уплаты НДФЛ (28-е или 5-е число месяца в зависимости от даты удержания НДФЛ).

Задолженность по страховым взносам, начисленным на выплаты сотрудникам, переносится на счет 68.90 при проведении документа Начисление зарплаты (Отражение зарплаты в бухучете, если зарплата рассчитывается в «1С:Зарплате и управлению персоналом 8»). Проводки по начислению страховых взносов на счет учета ЕНС формируются не на дату документа начисления зарплаты, а на дату наступления срока уплаты страховых взносов (28-е число следующего месяца).

Задолженность по налогам, для которых не поддерживается автоматический расчет (например, акцизы, водный налог и др.), следует переносить на ЕНС с помощью документа Корректировка ЕНС с видом операции Начисление налога (раздел Операции – Единый налоговый счет). Дата начисления этих налогов на счет 68.90 будет совпадать с датой документа Корректировка ЕНС.

Для начисления штрафных санкций также используется документ Корректировка ЕНС с соответствующими видами операций.

Бухпросвет

- Автоматическая сверка данных учета с данными налогового органа по ЕНС

- Работа с ЛК ФНС в части ЕНС (подключение, варианты авторизации)

Таким образом, для формирования совокупной обязанности по уплате налогов и взносов на счете 68.90 в большинстве случаев при регулярном ведении учета достаточно начислить и выплатить зарплату и выполнить закрытие месяца. При этом задолженность по уплате налогов отражается на едином налоговом счете так же, как и в личном кабинете ФНС – на дату наступления срока их уплаты, установленного законодательством.

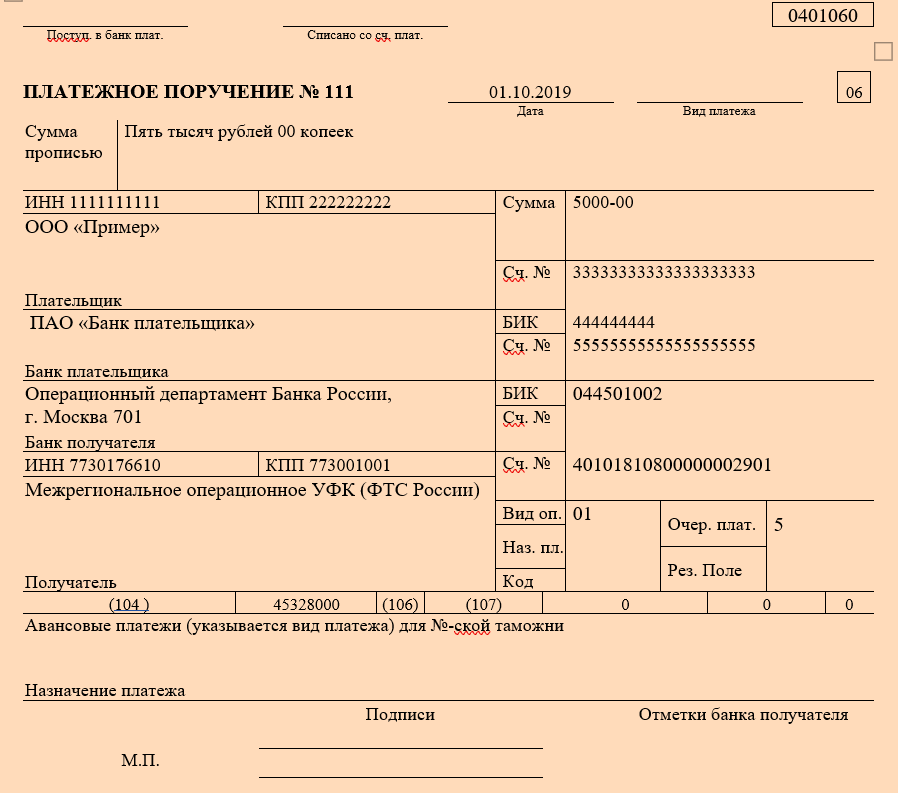

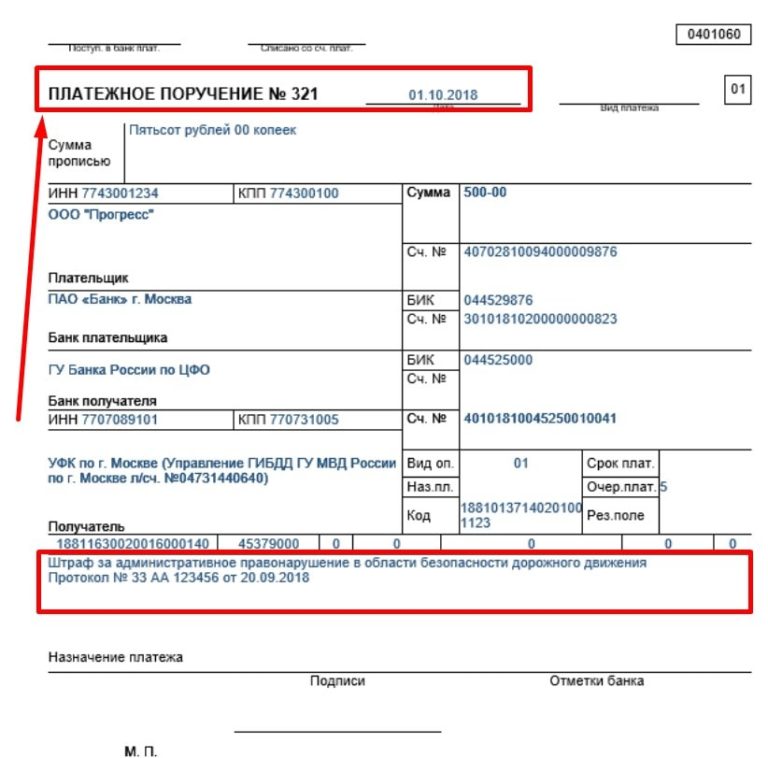

Платёжка при оплате госпошлины

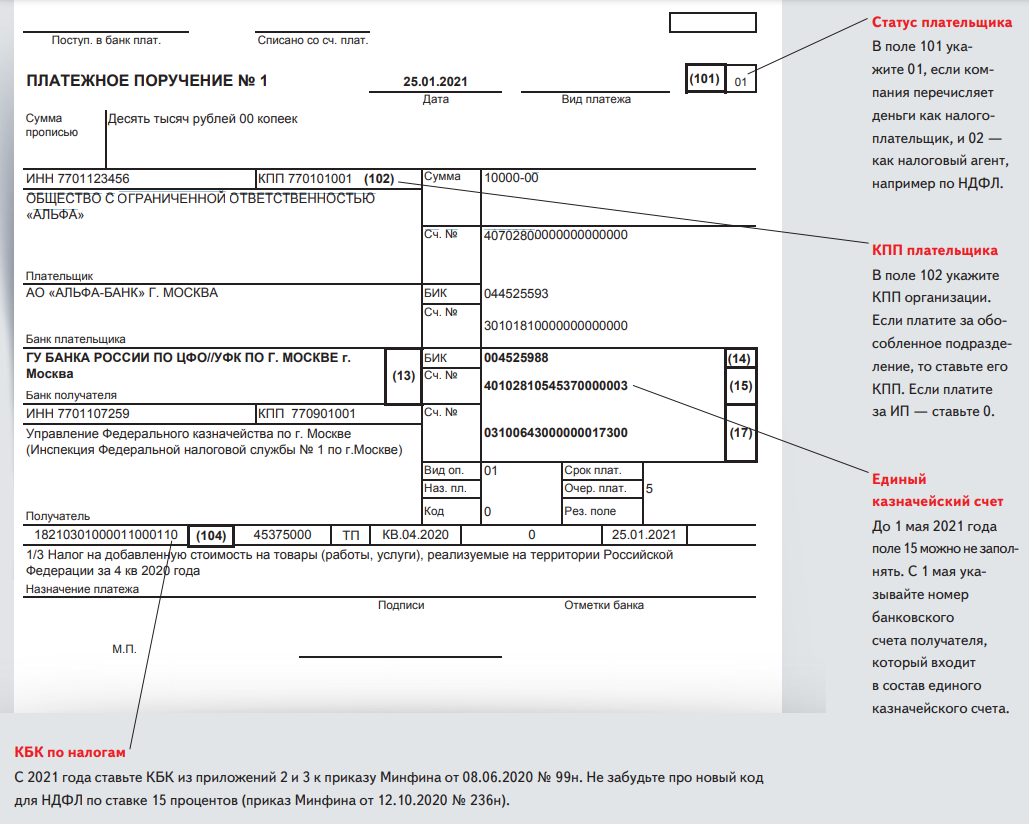

Сведения о плательщике укажите в таком же порядке, как и в платежке при уплате налогов. Исключение — поле 101. Заполните его так:

- если госпошлину администрирует налоговая инспекция, то укажите:

- «01» — если платит организация;

- «09» — если платит ИП;

- если госпошлину администрирует другой госорган — и организации, и ИП указывают «08».

Если платите пошлину за другую организацию или ИП, то есть особенности в заполнении платежки.

В полях 13 — 14, 16 — 17, 61 и 103 платежного поручения укажите реквизиты госоргана, который администрирует госпошлину, а также его банковские реквизиты:

в поле 16 — сокращенное название органа Федерального казначейства и в скобках — сокращенное название госоргана, который администрирует пошлину.

Например, «УФК по г. Москве (ИФНС России N 26 по г. Москве)»;

- в полях 61 и 103 — ИНН и КПП госоргана, который администрирует пошлину. В нашем примере — ИНН и КПП ИФНС N 26 по г. Москве;

- поле 13 — название и место нахождения банка, в котором открыт счет получателя госпошлины. Например, «ГУ Банка России по ЦФО».

Если заполняете платежку в электронном виде с помощью программы, то поле заполнится автоматически, как только введете БИК банка получателя;

- поле 14 — БИК банка получателя;

- поле 17 — номер банковского счета получателя.

- Поле 15 заполняйте только в случае, когда госпошлину администрируют налоговые органы. В платежках на перечисление налоговых платежей в данном поле в обязательном порядке указывается номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)).

Имейте в виду, что не всегда госорган, в который вы обращаетесь, совпадает с госорганом, который администрирует уплату госпошлины.

Например, госпошлину за рассмотрение дела в арбитражном суде администрируют налоговые органы.

Значит, в платежке вам нужно указать реквизиты не арбитражного суда, а налоговой инспекции, где конкретный суд стоит на учете.

Администратора пошлины можно определить по первым трем цифрам КБК. Например, у налоговой службы — 182, у Росреестра — 321, а у МВД — 188.

В любом случае каждый раз, когда вам нужно заплатить пошлину, уточняйте реквизиты для ее уплаты. Если ошибетесь, платеж может не попасть в бюджет, тогда уплату не засчитают.

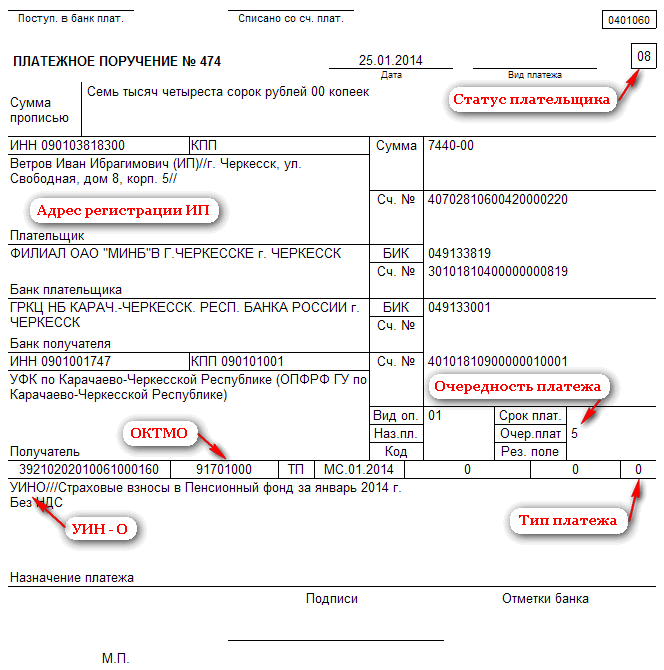

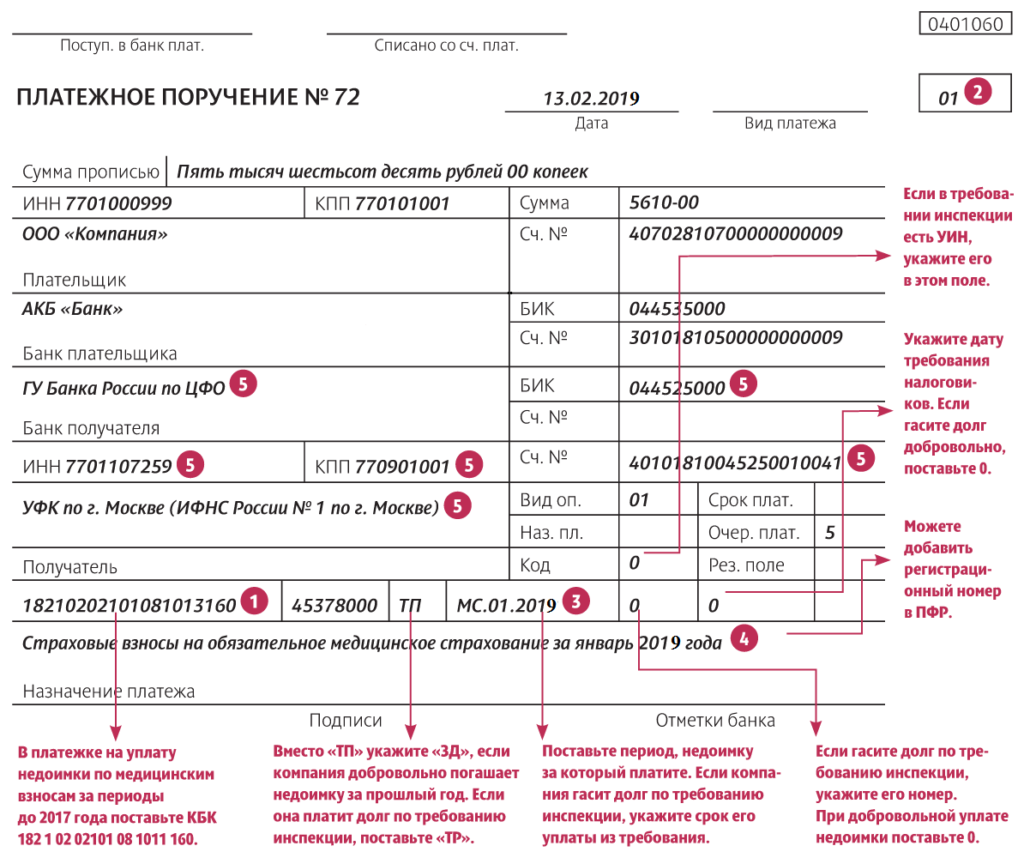

Вам нужно указать код УИН (если его сформировали для вас), КБК и другие данные о платеже.

Указывайте тот УИН, который госорган-получатель сформировал специально для вашего предстоящего платежа. Этот УИН вам должны сообщить, например, выдать квитанцию на оплату, где он будет указан.

УИН указывайте в поле 22 «Код» платежного поручения.

Если УИН вам не сообщили, ставьте «0» .

УИН — это уникальный код. Он формируется один раз для конкретного платежа. Каких-либо справочников УИН нет. Поэтому нельзя использовать УИН:

- из чужой квитанции;

- из образцов заполнения платежек;

- который был сформирован для вас в прошлый раз, даже если вы платили точно такую же госпошлину.

Если укажете не тот УИН, платеж не пройдет.

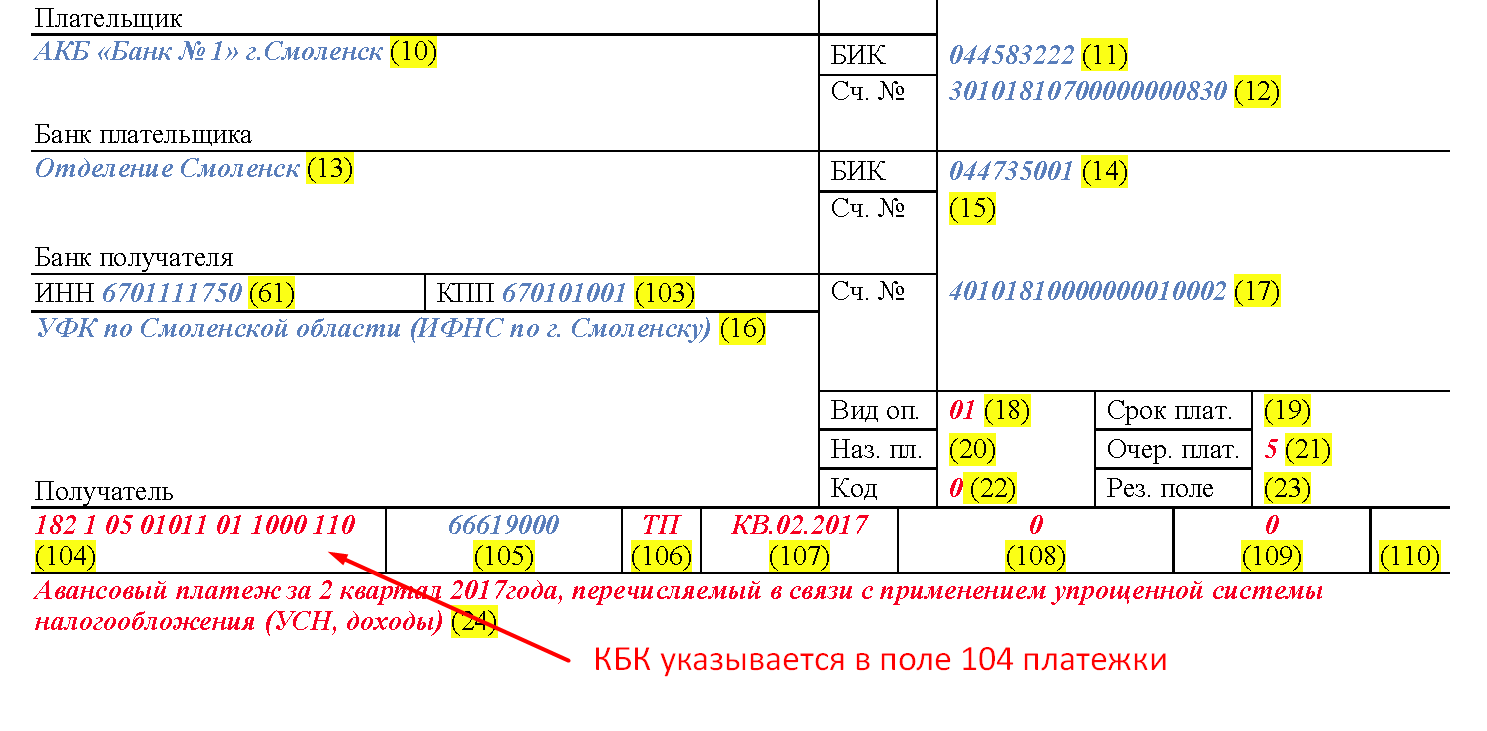

КБК указывайте в поле 104 платежного поручения.

Требования к заполнению

В платежном поручении есть два поля «Назначение платежа»: кодовое и текстовое. Рассмотрим подробнее, как заполнять каждое из них.

Кодовое

Заполняет работодатель, если он выплачивает вознаграждения сотруднику, на доходы которого наложены ограничения судебными приставами или есть долги. Например, кредит или алименты. В других случаях это поле не заполняется.

В кодовых назначениях платежей прописаны пять символов для каждого вида выплат.

Код — Вид денежных поступлений

- Постоянный доход — ограничения суммы удержаний не более 50%.

- Периодические выплаты, с которых ничего нельзя удерживать.

- Периодические, с которых удерживают алименты и компенсации за нанесенный вред, вызвавший смерть кормильца.

- Одноразовые поступления — с них запрещено что-либо удерживать.

- Разовые зачисления — с них можно удержать алименты детям и суммы на возмещение вреда по поводу смерти кормильца.

Текстовое

Жестких правил нет — важнее подробно указать суть операции: кому, за что и в соответствии с какими документами. В текстовом поле «Назначение платежа» разрешено использовать общепринятые сокращения.

При заполнении следуйте общим правилам и требуйте того же самого от своих партнеров и бухгалтера:

- ссылайтесь на номер и дату договора, счета и другие документы, если они есть;

- указывайте сумму прописью и цифрами;

- вписывайте названия финансовых учреждений, между которыми производится перевод (где открыты расчетные счета у обеих сторон), их БИК, ИНН, КПП, расчетный счет получателя;

- указывайте, за что конкретно платите — полноценное название товара или услуги.

- прописывайте сумму НДС. Если НДС нет, делайте отметку «НДС не облагается».

Подробнее — в положении Банка России «О правилах осуществления перевода денежных средств».

Формулировки в текстовом поле «Назначение платежа» могут быть такими:

Перечисление зарплатыНеобходимо указывать период и реквизиты платежной ведомости, на основании которой производится начисление дохода.

Пример: «Перечисление зарплаты за период с 15.01 по 31.06 2023 г. На основании пл. ведомости № 45-2 от 15.01.2023 г.».

Перевод средств ИП с расчетного на свой лицевой счетИП может снимать или переводить на свою банковскую карту любую сумму. Дополнительно она не облагается налогом.

Пример: «Перевод собственных денежных средств на нужды ИП после уплаты налогов. Сумма 28 350 руб. Без НДС».

Платежи за товары, услуги, работыЗдесь указывают наименование продукции, за которую производится платеж, ее количество. Также прописывают номера договора, накладной, сумму НДС, если он включен в стоимость, вид оплаты: аванс, частичная оплата или полный расчет.

Пример: «Оплата по договору № С58ВП от 01.09.2020 за поставку товара (доски), НДС не облагается».

Возврат займа, кредитаВажно в назначении платежа указать номер, дату договора займа и отметку «без НДС».

Пример: «Досрочное погашение кредита по договору № 415-75/11 от 14.08.2022. Сумма 25 655 руб. Без НДС».

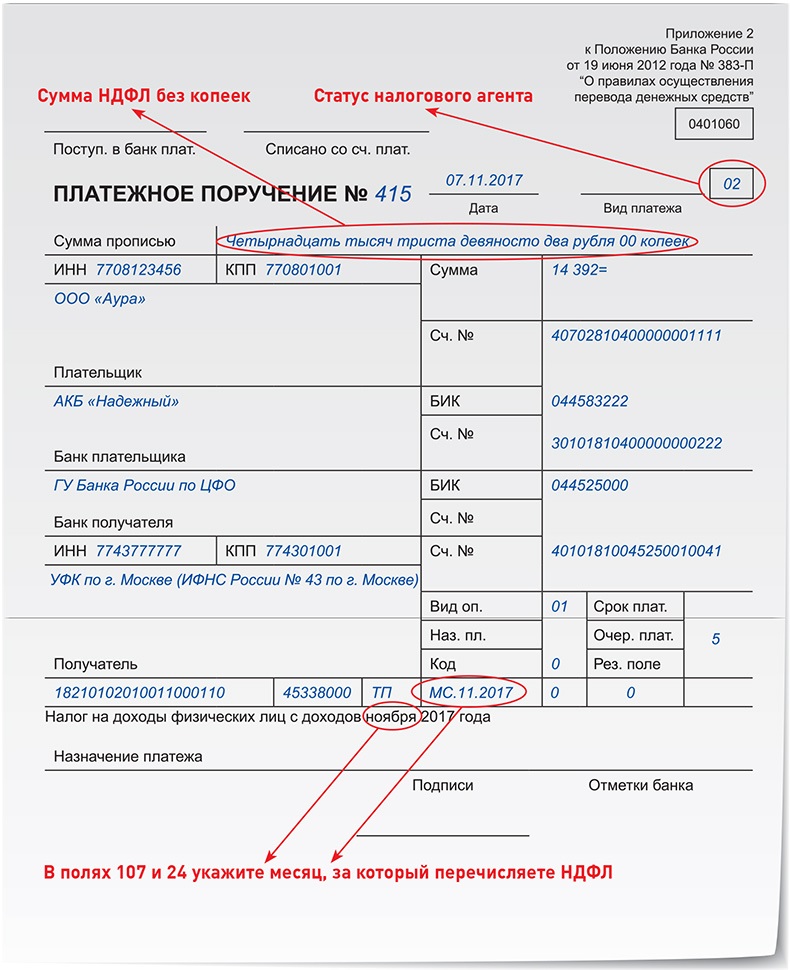

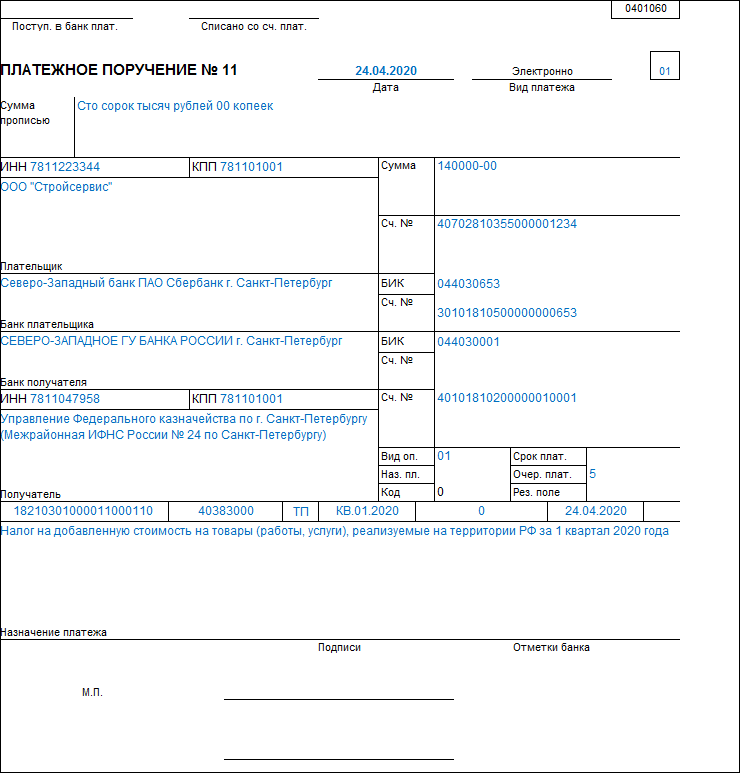

Расчеты с бюджетомС 2023 года, в связи с переходом на единый налоговый платеж (ЕНП), изменилось заполнение платежных документов налоговых отчислений.

Внимание! В ЕНП не входят:

- НДФЛ с доходов иностранцев, работающих в РФ по патенту.

- Страховые взносы на травматизм.

- Госпошлина, по которой судом не выдан исполнительный документ.

Как перечислить зарплату на карты нескольким сотрудникам

Если требуется перечислить заработную плату нескольким сотрудникам, то следует оформить одно платежное поручение на всю сумму и приложить реестр платежей. Бухгалтер сделает платежное поручение с такими данными:

- Поле 16 «Получатель» — наименование и местонахождение банка, в котором открыты счета сотрудников;

- Поле 7 «Сумма» — итоговая сумма к перечислению;

- Поле 6 «Сумма прописью» — прописью итоговая сумма к перечислению;

- Поле 24 «Назначение платежа» — наименование выплаты (заработная плата, аванс), дата и номер реестра, который будет приложен к платежному поручению;

- В поле 20 «Наз.пл» — код «1»;

- В поле 21 «Очередность платежа» — код «3».

Если работодатель удержал из зарплаты суммы по исполнительным документам, то в поле 24 также указываем итоговую сумму удержаний (ВЗС). (Приложение 1 к Положению ЦБ РФ от 29.06.2021 № 762-П).

Форму реестра каждый банк разрабатывает самостоятельно. Единой формы не существует, но есть общие требования, описанные в п. 1.19. Положения ЦБ РФ от 29.06.2021 № 762-П. В реестре должны быть указаны:

- Ф. И. О. сотрудников;

- расчетные счета сотрудников;

- суммы к перечислению;

- сумма произведенных взысканий (удержаний).

Образец реестра платежей к платежному поручению на несколько лиц

Размер аванса с 2023 года

Безопаснее всего определять размер аванса по фактически отработанному сотрудником времени, не забывая учитывать необходимость вычета НДФЛ. Если выплата составляет 40% от зарплаты, то придется ее увеличивать. Иначе итоговый размер аванса после удержания налога уменьшится, что спровоцирует спорные ситуации с трудовой инспекцией и сотрудниками.

Два способа снижения рисков:

- выплачивать аванс по реально отработанному времени с опорой на ТК – такой способ более трудоемкий и оптимален для предприятий с автоматизированными системами учета и расчетов;

- установить аванс в размере 50% от оклада – если компания выплачивает аванс по фактически отработанным дням, то никаких изменений в таком случае вводить уже не придется.

Письмо Минздравсоцразвития № 22-2-709 подразумевает, что зарплата должна выплачиваться каждые полмесяца. Поэтому начисляется она примерно в одинаковых размерах, но без учета премий. Однако нужно определять аванс не только по окладу, но и по ряду компенсаций, если они полагаются конкретному работнику по результатам первой половины месяца. С ними можно ознакомиться в специальной таблице.

Какие выплаты входят в аванс

| Оклад | Да |

| Компенсация за работу в ночное время | Да |

| Компенсация за работу во вредных или опасных условиях труда | Да |

| Надбавка за совмещение должностей | Да |

| Надбавка за профессиональное мастерство | Да |

| Надбавка за стаж работы | Да |

| Компенсация за работу сверхурочно | Нет |

| Компенсация за работу в выходные дни | Нет |

| Районный коэффициент за работу в особых климатических условиях | Нет |

| Процентная надбавка за работу в особых климатических условиях | Нет |

| Больничное пособие | Нет |

| Пособие по беременности и родам | Нет |

| Пособие по уходу за ребенком | Нет |

| Другие социальные пособия (за постановку на учет в ранние сроки беременности, при рождении ребенка, на погребение) | Нет |

| Отпускные | Нет |

| Материальная помощь | Нет |

| Премии (ежемесячные, ежеквартальные, годовые и пр.) | Нет |

| Средний заработок (за время командировки, донорские дни и пр.) | Нет |

К примеру, работник выполнял обязанности в условиях, не соответствующих нормальным, и получил право на надбавки

При подсчетах важно учитывать, сказываются ли на размере надбавочной части итоговая работа за месяц и выполнение месячной нормы по отработанному времени. Если нет, то надбавки включаются в сумму аванса

Когда надбавочная часть зависит от месячных итогов, в авансовом платеже она не учитывается. Правила зафиксированы в трех письмах Минтруда: № 14-2/ООГ-6492, № 14-1/В-72 и № 11-4/ООГ-718.

Формула расчета аванса для сотрудников с окладом:

| Размер аванса | = | Оклад + компенсации | × | Фактически отработанное время за первую половину месяца |

| Норма рабочего времени за полный месяц |

Формула для подсчета аванса для работников с дневной ставкой:

| Размер аванса | = | Дневная ставка + компенсации | × | Фактически отработанное время за первую половину месяца |

| Норма рабочего времени за полный месяц |

Формула расчета аванса при часовой ставке:

| Размер аванса | = | Часовая ставка + компенсации | × | Фактически отработанное время за первую половину месяца |

| Норма рабочего времени за полный месяц |

Формула подсчета аванса для сотрудников со сдельной оплатой:

| Размер аванса | = | Месячная норма работ + компенсации | × | Фактически выполненный объем работ за первую половину месяца |

| Норма объема работ за полный месяц |

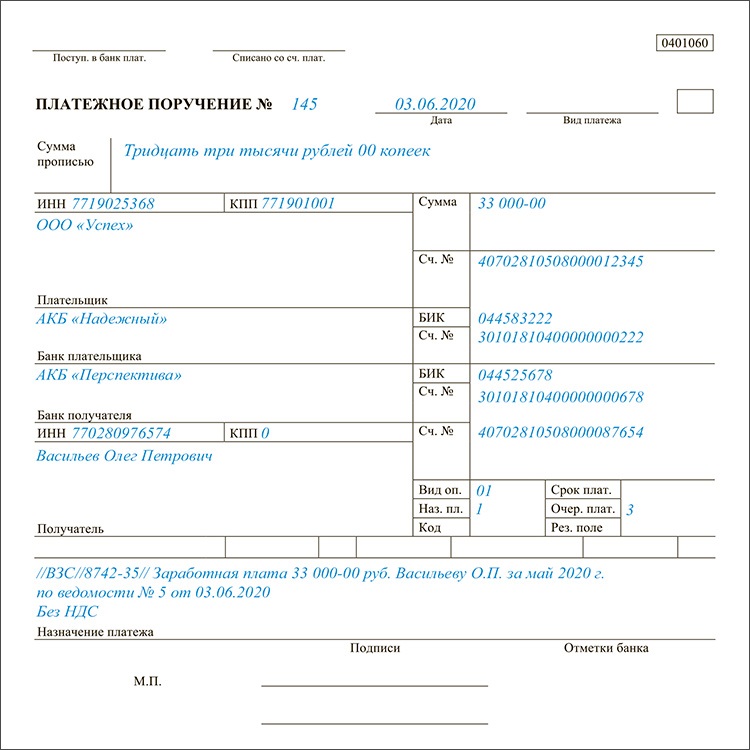

Что изменилось в правилах заполнения платёжек с 1 мая

В поле 20 «Наз.пл.» работодатель должен указать код вида дохода. С 01.05.2022 действует пять видов кодов:

-

«1» — доходы, с которых разрешается удерживать деньги с учётом ограничений. Согласно ст. 99 Федерального закона № 229 «Об исполнительном производстве», — это зарплата, отпускные, вознаграждения авторам.

-

«2» — периодические выплаты, на которые не может быть обращено взыскание. К ним относятся компенсация за покупку лекарств, пособия на детей из бюджета и другие поступления, перечисленные в ст. 101 Закона № 229.

-

«3» — периодические выплаты, к которым не применяются ограничения по обращению взыскания. Речь идёт об алиментах на несовершеннолетних детей и о возмещении вреда в связи со смертью кормильца.

-

«4» — единовременные выплаты, из которых нельзя ничего удерживать. Они также перечислены в ст. 101 Закона № 229.

-

«5» — единовременные выплаты, к которым не применяются ограничения по взысканию.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться

Важно. Формулировка «ограничения по обращению взыскания не применяются» означает, что закон допускает удержать с суммы больше установленного предела

По общему правилу, размер всех удержаний не должен превышать 20% от зарплаты, а в некоторых случаях 50%. На алименты на детей это ограничение не распространяется: для них можно удержать до 70% с зарплаты.

С мая все выплаты законодатель разделил на периодические и единовременные. Чтобы удержать деньги с единовременной выплаты, требуется согласие сотрудника. С периодического дохода можно удерживать деньги без согласия. Однако работник имеет право требовать возврата денег в течение 14 дней.

Актуальный бланк платежного поручения можно скачать по этой ссылке. Он выглядит так:

В поле 20 работодатель должен вписать один из пяти кодов. Ориентируясь на этот код, приставы поймут, можно или нельзя удерживать деньги с выплаты.

Разные доходы должны быть оформлены несколькими платежными поручениями.

Ошибки в платежных поручениях

Несмотря на множество руководств и инструкций, человеческий фактор никто не отменял. Мы все ошибаемся, это нормально.

Банк может не принять платежное поручение, если обнаружит в нем несоответствие ИНН и наименования, посчитает недостаточным описание назначения, если на расчетном счете не хватает средств для списания. При этом банк вправе не объяснять причину отказа. И в этом случае деньги не списываются.

Если вы обнаружили ошибку в платежном поручении на перечисление налога уже после списания, то вы можете написать заявление в ФНС, которое уточняет реквизиты вашего платежа. Уточнить можно основание платежа, тип, КБК, налоговый период и статус плательщика.

Из практики: ошибка по КБК в платежке в Пенсионный фонд решилась без писем, просто по телефону в разговоре с инспектором, который ведет организацию. Но такие случаи редки, поэтому будьте внимательны.

Если вы указали сумму больше чем нужно, то действовать нужно исходя из того, какой это налог или взнос. Потому что не все налоги можно зачесть в счет оплаты будущих периодов. Переплату можно вернуть на свой расчетный счет после сверки с ФНС или внебюджетным фондом.

При оплате меньше, чем нужно — как можно скорее доплатить разницу, чтобы не возникало недоимки и пеней.

Если же реквизиты были указаны неправильно для перечисления другому юридическому лицу или ИП, то банк может отменить платеж только до списания денежных средств. После списания вам придется связываться с фактическим получателем денег и решать вопросы о возврате самостоятельное. Банк не несет ответственности за реквизиты, которые вы указали неверно.

Мы разобрали, как заполнить платежное поручение. Самый главный совет — будьте внимательны. Перепроверяйте реквизиты получателя, назначение платежа, КБК и суммы. И тогда платежи будут приходить всегда только по адресу.

Почему аванс стал меньше в 2023 году

С 1 января вступили в силу поправки в статью 223 Налогового кодекса. Теперь датой получения дохода в виде оплаты труда будет считаться не последний рабочий день месяца, а фактический день выплаты работнику. Ранее подоходный налог (НДФЛ) с аванса не удерживался.

Это значит, что формула расчета изменилась и в нее добавляется переменная в виде 13% НДФЛ.

Аванс = (оклад/количество рабочих дней) × количество отработанных дней − 13%.

Работники будут получать на руки аванс меньше, чем раньше. При обоих способах выплаты аванса общая зарплата не изменится, просто вторая часть оплаты станет больше. Это нужно учитывать при распределении ежемесячных расходов.

Что делать сотруднику, если ему не платят аванс

Права работника при нарушении сроков выплаты зарплаты

Денежная компенсация за нарушение срока выплаты зарплаты

За нарушение установленного срока выплаты зарплаты работодатель должен выплатить работнику денежную компенсацию. Компенсация рассчитывается за все время задержки зарплаты. Первым днем задержки является день, следующий за установленной датой выплаты зарплаты. Последним днем — дата фактической выплаты зарплаты.

Размер компенсации должен быть не ниже 1/150 действующей ключевой ставки Банка России от не выплаченных в срок сумм за каждый день задержки, если коллективным, трудовым договором или локальным нормативным актом не установлен больший размер (ст. 236 ТК РФ).

Компенсация начисляется на суммы, полагающиеся работнику уже после удержания НДФЛ. Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя.

Право на возмещение морального вреда

Работнику возмещается моральный вред, причиненный в связи с длительной задержкой зарплаты. Моральный вред возмещается в денежной форме в размерах, определяемых соглашением между работником и работодателем.

В случае возникновения спора факт причинения работнику морального вреда и размеры его возмещения определяются судом независимо от подлежащего возмещению имущественного ущерба.

Право на приостановление работы

При задержке выплаты заработной платы на срок более 15 дней вы имеете право приостановить работу на весь период до выплаты задержанной суммы. О приостановлении работы работодателя необходимо известить в письменной форме (ч. 2 ст. 142 ТК РФ).

Рекомендуем получить доказательства извещения работодателя, например, попросив его расписаться на втором экземпляре уведомления о приостановке работ. Если работодатель отказывается это сделать, то уведомление можно направить почтовым отправлением с описью вложения и уведомлением о вручении. В этом случае работу можно приостановить с момента получения уведомления работодателем (Апелляционное определение Московского городского суда от 06.08.2021 года по делу № 33-32052/2021).

В период приостановления работы вы имеете право отсутствовать на рабочем месте. При этом вам нужно будет выйти на работу не позднее следующего рабочего дня после получения письменного уведомления от работодателя о готовности выплатить задержанную заработную плату в день выхода на работу. Время приостановки работы должно быть оплачено исходя из среднего заработка. Кроме того, должны быть выплачены и проценты за задержку выплаты заработной платы.

Следует учитывать, что вы не обязаны выходить на работу, если работодатель только частично погасил задолженность по заработной плате и письменно не уведомил вас о готовности произвести выплату в день вашего выхода на работу. Также в этом случае он не вправе уволить вас за прогул в связи с отсутствием на рабочем месте (Апелляционное определение Московского городского суда от 28.02.2019 по делу № 33-9270/2019).

Некоторые категории работников не имеют права на приостановку работы. К ним относятся:

- сотрудники и работники органов и организаций Вооруженных Сил РФ, других военных, военизированных и иных формирований и организаций, ведающих вопросами обеспечения обороны страны и безопасности государства, аварийно-спасательных, поисково-спасательных, противопожарных работ, работ по предупреждению или ликвидации стихийных бедствий и чрезвычайных ситуаций, правоохранительных органов

- государственные служащие

- работники организаций, непосредственно обслуживающих особо опасные виды производств, оборудования

- работники, выполняющие работы, непосредственно связанные с обеспечением жизнедеятельности населения (энергообеспечение, отопление и теплоснабжение, водоснабжение, газоснабжение, связь, станции скорой и неотложной медицинской помощи). К ним относятся, например, машинисты котельной, обеспечивающей население теплоэнергией (Определение Конституционного Суда РФ от 02.03.2006 № 60-О).

Также не допускается приостановка работ в периоды введения военного или чрезвычайного положения.

Право на увольнение по собственному желанию без предупреждения

Если факт невыплаты зарплаты установлен, в частности, государственной инспекцией труда, профсоюзом, комиссией по трудовым спорам, судом, то вы имеете право уволиться по собственному желанию в любое время, не предупреждая работодателя за 2 недели. Работодатель будет обязан расторгнуть трудовой договор в срок, указанный в вашем заявлении. Если факт невыплаты не установлен, то вы обязаны отработать 2 недели после предупреждения работодателя об увольнении.