Регистрация объекта как признак недвижимости

Статьей 131 ГК РФ предусмотрено, что право собственности и другие вещные права на недвижимость подлежат государственной регистрации. Возникает вопрос: относится ли имущество к недвижимости, если права на нее не зарегистрированы?

Исходя из этого, налоговики привели следующий алгоритм действий для выявления оснований отнесения объекта имущества к недвижимости.

В первую очередь нужно установить, есть ли запись об объекте в ЕГРН. Если есть, то такой объект признается недвижимостью.

Если записи в ЕГРН нет, нужно проверить наличие оснований, подтверждающих прочность связи объекта с землей и невозможность перемещения объекта без несоразмерного ущерба его назначению. Например, в отношении объектов капитального строительства исследованию подлежат документы технического учета или технической инвентаризации, разрешений на строительство и (или) на ввод объекта в эксплуатацию (при их необходимости), проектной документации, заключения экспертизы или иных документов, в которых содержатся сведения о соответствующих характеристиках объектов, и т.п.

Алгоритм расчета налога на имущество

Как уже говорилось, ИП платят данный налог по присланному налоговой уведомлению. Рассчитывать налог самостоятельно им не нужно, в отличие от организаций, которые должны регулярно производить расчет имущественного налога и подавать налоговую декларацию. Это делается в следующей последовательности.

- Уточните по объектам учета, какие ОС входят в налогооблагаемую базу.

- Проверьте, обладает ли организация региональными правами на льготы по данному налогу.

- Выясните базу для налогового исчисления: среднегодовую или кадастровую стоимость объекта недвижимости, остаточную стоимость движимого объекта.

- Выберите необходимую формулу для исчисления налога:

- для среднегодовой стоимости: СР-Г.СТ. х СТ. / 4, где СР-Г.-СТ. – среднегодовая стоимость ОС, а Ст. – действующая в данном регионе ставка;

- для кадастровой стоимости – К. СТ х Ст / 4, где К. СТ. – кадастровая стоимость основного средства.

- По налоговым ставкам, действующим в данном регионе, вычислите сумму налога.

- Ежеквартально вносите авансовые платежи.

По авансовым платежам следует сдавать отчет раз в квартал, а по итогам учетного года сдается декларация по налогу на имущество.

ОБРАТИТЕ ВНИМАНИЕ! С 2018 года действуют новые формы подачи сведений, утвержденные приказом ФНС №ММВ-7-21/271@от 31 марта 2017 г

Отменен налог на движимое имущество!

В связи с подписанным президентом Федеральным законом № 302-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», для организаций налог на движимое имущество отменяется с 1 января 2019 года. Для простых граждан введение данного закона прошло практически незаметно, однако руководителям предприятий он может значительно помочь и улучшить финансовую отчетность компаний. Теперь все объекты движимого имущества выведены из налогооблагаемой базы.

В категорию движимого имущества попадают все материальные ценности и вещи, которые не относятся к объектам недвижимости. Деньги, акции и другие ценные бумаги также считаются движимым имуществом.

Согласно статье №374 Налогового кодекса РФ, следующие виды имущества также не подлежат налогообложению:

- Природные ресурсы, в число которых входят земли либо водные участки;

- Исторические или культурные памятники различных народностей;

- Недвижимость, которая используется государственными органами для организации военной службы;

- Объекты недвижимости, которые являются хранилищами отходов радиоактивных отраслей промышленности;

- Космические и имущественные объекты недвижимости;

- Суда, которые относятся к международному реестру.

Пример расчета налога

Организация расположена в Тюменской области. Остаточная стоимость объектов движимого имущества в 1 квартале составляла:

01.01.2024 – 200000 руб.

01.02.2024 – 190000 руб.

01.03.2024 – 180000 руб.

01.04.2024 – 170000 руб.

Определить размер авансового платежа в 1 квартале.

Согласно Закона Тюменской области от 24.10.2017 № 74 все организации Тюменской области выплачивают налог на движимость, принятую на учет в 2013 году и позднее, по пониженной ставке – 0,55%.

| Показатель | Расчет | Сумма |

| Среднеквартальная стоимость объектов движимого имущества | (200000 + 190000 + 180000 + 170000) / 4 | 185000 |

| Сумма аванса | 185000 * 0,55% / 4 | 254,375 |

Авансовый платеж за 1 квартал составил 254,375 руб.

Как посчитать налог на имущество организации

Налог на имущество платят как организации, так и частные лица. Но расчёт для первых более сложный, поэтому рассмотрим его подробнее. Порядок расчета налога на имущество организации, представленный в этой статье, актуален на 1 июля 2019 года. Однако в дальнейшем этот порядок может измениться — законодательными органами уже разработан ряд поправок, которые находятся на стадии утверждения.

Все расчёты по налогам на имущество организации определены статьями Налогового кодекса российской Федерации (НК РФ). Сразу напомним о тех нововведениях, которые, возможно, касаются и вас.

Во-первых, был отменен налог на недвижимое имущество с 2019 года. Во-вторых, из налогового обращения предприятий убрали землю и водные объекты, указанные п. 4 статьи 374 Налогового кодекса РФ. А также не нужно платить налог некоторым организациями. С их списком можно ознакомиться в статье 381 Налогового кодекса (НК РФ).

Но бывают исключения, когда решением региональных властей отменяются отчетные периоды и вся отчетность предоставляется только один раз в год. Проверьте информацию в соответствии со своими региональными особенностями — вдруг вам повезло?

Рассчитываем среднегодовую стоимость имущества

Для того чтобы посчитать налог на имущество организации, вам понадобится определить налогооблагаемую базу, т.е. посчитать среднегодовую стоимость. Для ее расчета складываем величины остаточной стоимости имущества, после чего полученную сумму делим на число месяцев в налоговом периоде, увеличив его на 1. При подсчете остаточной стоимости не учитываем то имущество, для которого налоговой базой является кадастровая стоимость.

Также есть правило, по которому организации вносят авансовые налоговые платежи по итогам каждого отчетного месяца. Среднюю стоимость имущества для них посчитаем аналогичным способом. Складываем остаточную стоимость на 1 января текущего года и остаточную стоимость на первое число последнего месяца отчетного периода. Прибавляем сюда остаточную стоимость на первое число месяца, идущего сразу за отчетным периодом. Полученную сумму делим на число месяцев отчетного периода, увеличив его на один.

Для вычисления среднегодовой стоимости по балансу нужно учесть, что оно может производиться как в отношении всего имущества, так и отдельно каждого его вида. Согласно приказу Министерства финансов Российской Федерации № 66н от 02.07.2010 года, среднегодовую стоимость имущества по балансу можно посчитать по формуле: среднегодовая стоимость (Исрб) равна сумме сальдо строки 1600 бухгалтерского баланса на 31.12 предыдущего года и сальдо строки 1600 на 31.12 отчетного года, деленной на два.

Исрб = (Строка 1600Н + Строка 1600К) / 2

Определяем ставку налога на имущество

Нам осталось сделать всего пару шагов, и можно будет посчитать налог на имущество. Для этого надо выяснить ставку налога. Она определяется:

- Региональным налоговым законодательством. Согласно Налоговому кодексу РФ (Российской федерации) и его статье 380 «Налоговая ставка», налоговые ставки определяются законами субъектов РФ и не могут быть более 2,2 процента.

- Федеральным законодательством. Если вы не нашли в региональном законодательстве ставку налога на какое-либо свое имущество, то она начисляется в соответствии с федеральным законом.

Для того чтобы узнать более точную информацию о вашем конкретном случае, необходимо обратиться в ближайшую налоговую инспекцию.

Рассчитываем годовую сумму налога на имущество

Что ж, поздравляем — вы на финише. Теперь не составит труда рассчитать годовую сумму налога на имущество, и сразу после уплаты налога вам уже не будут грозить никакие пени по просрочкам.

Сравнение данных с ФНС

Для того чтобы отличить движимые объекты от недвижимости без споров с ФНС, необходимо провести сравнение данных. Ниже приведены пять критериев, которые помогут в этом процессе:

Один из первых шагов при сравнении данных с ФНС — это проверка информации о владельце. Сравните ФИО, паспортные данные и адреса с данными, предоставленными ФНС. В случае расхождений или несоответствий, возможно, имеется основание для спора с ФНС.

Вторым шагом является сравнение характеристик объекта с данными от ФНС

Обратите внимание на площадь, тип объекта и прочую информацию. Если есть расхождения или несоответствия в сведениях, это может стать основанием для спора с ФНС.

Третий критерий для сравнения данных — это анализ истории сделок с объектом

Проверьте, есть ли в данных ФНС сведения о предыдущих продажах, аренде или иных сделках. Если информация не совпадает или отсутствует, это может стать основанием для спора.

Четвертым шагом является проверка налоговых платежей. Сравните информацию о выплате налогов с данными ФНС. Если имеются расхождения или несоответствия, это может указывать на проблемы с данными ФНС.

Документы и источники информации

Последний критерий для сравнения данных — это проверка оригинальных документов и источников информации. Убедитесь, что все предоставленные документы соответствуют данным ФНС и не имеют признаков подделки. Если обнаружатся несоответствия или подозрительные документы, возможно, имеется основание для спора с ФНС.

Рубрика

Фнс

Проверка правового статуса

1. Документы, подтверждающие право собственности

Один из важнейших документов, свидетельствующих о праве собственности на недвижимость — это свидетельство о государственной регистрации права собственности на недвижимое имущество. При проверке правового статуса необходимо внимательно изучить все документы, которые подтверждают право собственности на объект.

2. Право на владение и пользование

Для недвижимости характерны права на владение, пользование и распоряжение. Проверка правового статуса также включает оценку наличия и соответствия данных прав объекту. Владение и пользование движимыми объектами, как правило, регулируются иными нормами.

3. Условия аренды или иных договоров

Если объект арендуется или находится под действием иных договоров, то необходимо провести проверку правового статуса с учетом указанных условий. Аренда движимого или недвижимого объекта может указывать на его природу и статус.

4. Ограничения в правах на объект

Если на объекте имеются ограничения в праве собственности, например, право залога или ареста, это может указывать на его движимый статус. Проверка правового статуса также включает анализ имеющихся ограничений и их соответствие нормам законодательства.

5. Преобладание функциональности

При выявлении спорных случаев, когда невозможно однозначно определить статус объекта, необходимо обратить внимание на преобладающую функциональность. Если объект отвечает критериям, свойственным недвижимости (например, является основным строением и не подлежит перемещению), то вероятность его недвижимого статуса выше

Проверка правового статуса позволяет с достоверностью установить, является ли объект движимым или недвижимым. Это важный шаг при регистрации и оценке имущества, а также при решении спорных ситуаций с ФНС.

Декларация по налогу на имущество

Действующие формы отчетности по налогу на имущество организаций утверждены приказом ФНС России от 31.03.2017 № ММВ-7-21/271@.

В связи с выводом движимого имущества из-под налогообложения у ряда организаций (а в первую очередь это касается субъектов малого предпринимательства) отпадет необходимость в представлении отчетности по налогу на имущество организаций. Контролирующие органы неоднократно высказывали мнение, что при отсутствии имущества, признаваемого объектом налогообложения в соответствии со статьей 374 НК РФ, у организации не возникает обязанность по представлению в налоговый орган декларации, в том числе декларации по налогу на имущество организаций (см., например, письмо Минфина России от 28.02.2013 № 03-02-08/5904).

Отметим, что в налоговую декларацию (в налоговый расчет по авансовому платежу) по налогу на имущество организаций планируется внести изменения. Проект соответствующего приказа ФНС России размещен. Предполагается, что изменения вступят в силу, начиная с отчетности за I квартал 2019 года.

Изменения в Разделе 2.1

Поскольку отчетность с 2019 года будет формироваться только в отношении недвижимого имущества, наименование Раздела 2 уточнено: «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению недвижимого имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства».

В свою очередь, в Раздел 2.1 внесены следующие основные изменения:

- добавлен код номера объекта для кадастрового номера, условного номера, инвентарного номера объекта недвижимого имущества, которому присвоен адрес и которому не присвоен адрес;

- добавлены графы для указания адреса недвижимости в формате Федеральной информационной адресной системы (ФИАС).

Изменения в Разделе 3

В Раздел 3 декларации внесены следующие основные изменения (рис. 2):

- добавлен код вида сведений об объекте, в отношении которого заполняется Раздел 3. Благодаря коду вида сведений для помещения (гаража или машино-места) теперь достаточно указать кадастровый номер, а кадастровый номер здания (строения, сооружения), куда входит данное помещение (гараж или машино-место), указывать не надо;

- помимо коэффициента владения Кв добавлена строка для указания коэффициента использования (Ки). Коэффициенты Кв и Ки указываются в десятичной дроби с точностью до десятитысячных долей.

Рис. 2. Проект Раздела 3 декларации по налогу на имущество

Помимо форм декларации и расчета по налогу на имущество изменятся и форматы их представления в электронном виде.

В «1С:Предприятии 8» обновленные формы и форматы расчета и декларации по налогу на имущество будут реализованы после утверждения налоговым ведомством соответствующего приказа с выходом очередных версий. О сроках см. в .

|

1С:ИТС Подробнее о начислении и уплате налога на имущество организаций см. раздела «Налоги и взносы». |

Малый бизнес

Как ранее уже устанавливалось – упрощенцы больше не оплачивают налог на имущество (за исключением объектов, которые зафиксированы в кадастровом региональном перечне). Малый бизнес на сегодняшний день может не переживать.

Упрощенцы не осуществляют выплату налогового сбора на имущественную ценность в виде автомобилей, оборудования и прочие движимые вещи. С 2018 года любой регион сможет самостоятельно решать, предоставить ли льготные условия по оплате за движимое имущество. Если региональное управление не сформирует свой законодательный акт о льготных условиях, то в 2018 году компании будут осуществлять льготные выплаты за движимую ценность согласно изменениям, принятым после 1.01.2013 года, по тарифу 1,1 %.

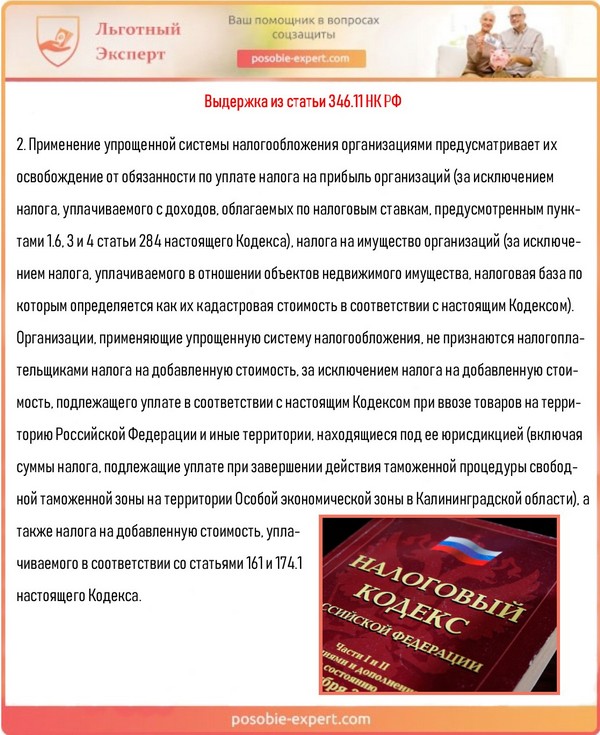

Выдержка из статьи 346.11 НК РФ

Упрощенцы оплачивают налоги на имущественную ценность только по кадастровой цене недвижимого имущества – делового и объектов торговли, помещений, предназначенных для проживания, не учтенных в составе основных средств.

Как можно уменьшить налог на имущественную ценность сегодня?

Имеются реальные и не перечащие законодательству методы понижения налога на имущественную ценность организаций. Для этого не придётся нарушать закон и прибегать к обману государственной власти. Достаточно изучить нюансы налогообложения и противоречия, которые имеются в правовом законодательстве, всё это поможет на пути к снижению налоговых выплат за движимое имущество.

Методики снижения налогообложения на имущественную ценность подразделяются на два типа:

- перевод актива в другую организацию (или ИП), которая не осуществляет налоговые выплаты вообще, не оплачивает налог с определенного имущества или имеет право использовать льготы по налогообложению;

- снижение цены на имущественную ценность в бухучёте.

Есть законные методы уменьшения налога на имущественную ценность

Методы законного понижения налогообложения.

| Метод | Описание |

|---|---|

| За счёт сырья, полученного на нужды производства и списанного в дальнейшем | В каждой структурированной организации существует практика по списанию затрат на материальные расходы, для этого используются разные способы: по методике первоначального поступления – списывают более дорогостоящие составляющие из расчёта последней доставки с установлением среднеценового диапазона конкретного вида материалов. |

| С помощью переоценки стоимости основополагающих активов | Множество организаций используют оптимизацию имущественного налога по подобной схеме, иными словами происходит восстановление первоначальной (рыночной) стоимости основных активов. Однако здесь имеется значительный минус: трудно определить рыночную стоимость, потому что в разные временные периоды стоимость того или иного оборудования может значительно отличаться. |

| Сокращение базы после осуществления инвентаризации | Оборудование, которое устарело, инвентарь, отработавший свои ресурсы и множество других объектов, которые числятся за организацией отправляются под списание, за счёт этого уменьшается база налогообложения. |

Инвентаризация может помочь снизить налог

Итак, с 2020 года льготы по налогу на имущество организаций отменяются, поскольку отменяется налог на движимое имущество. Поэтому теперь работодателям не придется платить больше, а бухгалтерам – производить сложные расчеты касательно таких налогов.

Объекты налогообложения

Для российской организации объектом обложения является:

1) недвижимость, которая учитывается на балансе как основное средство, если налоговая база в отношении неё определяется как среднегодовая стоимость. Облагать эту недвижимость нужно, даже если она:

- передана другим лицам во временное владение, пользование, распоряжение;

- передана в доверительное управление (кроме передачи в ПИФ);

- внесена в совместную деятельность;

- получена по концессионному соглашению;

- получена вами как управляющей компанией ПИФ;

2) недвижимость, находящаяся в РФ и по общему правилу принадлежащая организации на праве собственности (праве хозяйственного ведения), полученная по концессионному соглашению, если налоговая база в отношении неё определяется как кадастровая стоимость .

Для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, объектом обложения является недвижимость, которую использует представительство. Налог они уплачивают в тех же случаях, что и российские организации .

Если недвижимость к деятельности представительства не относится, то она будет объектом обложения в тех же случаях, что и у иностранных организаций, у которых нет представительств в РФ.

Вопрос: Является ли жилье, которое не числится как ОС, объектом обложения налогом на имущество для иностранной организации с представительством в РФ?

Ответ: Да, является, если по общему правилу:

- недвижимость находится в РФ и принадлежит организации на праве собственности (получена по концессионному соглашению);

- налоговая база в отношении такого имущества определяется как кадастровая стоимость.

Для иностранных организаций, не осуществляющих деятельность в РФ через постоянные представительства, объектом обложения является недвижимость, которая по общему правилу:

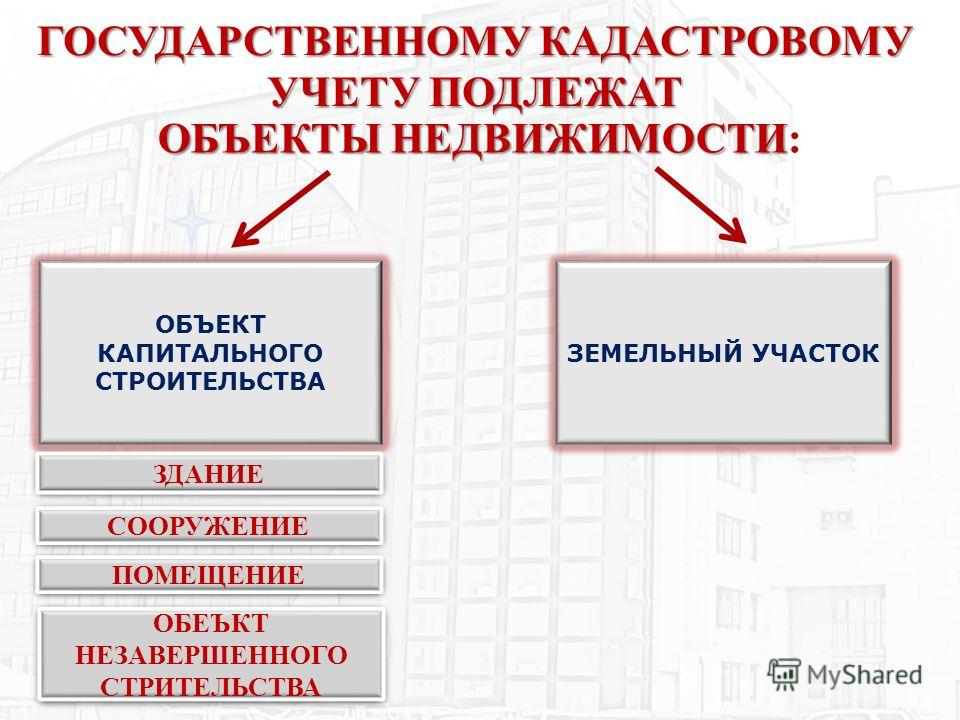

2. Понятие движимого и недвижимого имущества в российском праве

Как уже упоминалось ранее, в России понятие «недвижимость» (недвижимое имущество, недвижимые вещи) закреплено в Гражданском кодексе Российской Федерации, принятом Государственной Думой 21 октября 1994 года.

- земельные участки;

- участки недр;

- здания;

- сооружения, в том числе линейные объекты (водо-, тепло- и газопроводы, линии электропередач);

- объекты незавершенного строительства;

- жилые и нежилые помещения;

- предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учете порядке.

Исходя из предложенных законом норм, для отнесения объекта к недвижимости следует руководствоваться наличием следующих характерных признаков:

- наличие крепкой связи с землёй;

- нахождение на поверхности земли или в земной коре;

- возведение для длительного периода эксплуатации;

- наличие индивидуальных материальных характеристик;

- невозможность перемещения без разрушения, существенно влияющего на стоимость и назначение объекта.

Из этого следует, что недвижимость — это всегда индивидуально-определенная вещь, то есть материальный объект, обладающий индивидуальными техническими и юридическими признаками.

Определение движимого имущества производится по принципу исключения, а именно: вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом.

Основными объектами, относящимися к движимому имуществу, являются:

- деньги;

- ценные монеты;

- музейные экспонаты;

- некоторые виды оружия;

- автотранспорт;

- ценные бумаги, которые удостоверяют обязательственные права (векселя, чеки, сберегательные и депозитные сертификаты, выпускаемые государством облигации, сберегательные книжки на предъявителя, акции и т.д).

Следует учитывать, что во многих случаях грань между движимым и недвижимым имуществом достаточно тонкая.

Поэтому в спорных ситуациях, не урегулированных законом, вопрос принадлежности объекта имущества к недвижимости может быть решен в судебном порядке.

Для того чтобы признать недвижимое имущество объектом гражданских правоотношений, необходимо подтвердить создание такого объекта в установленном законом и иными правовыми актами порядке: именно как недвижимости при соблюдении градостроительных норм и правил.

Об отмене льготы

На сегодняшний день для бизнес-организаций повышено налогообложение (НДС) с 18 до 20%, законодательный акт, подтверждающий это, подписан Президентом РФ, но Правительство утвердило решение, что налогообложение на движимую имущественную ценность нужно отменить. Президент РФ В. В. Путин подписал ФЗ от 03.08.2018 N 302 с множеством изменений в Налоговом кодексе РФ.

В число этих поправок была включена и наиболее ожидаемая для бухгалтерских работников компаний – устранение налогообложения движимой имущественной ценности юридических лиц.

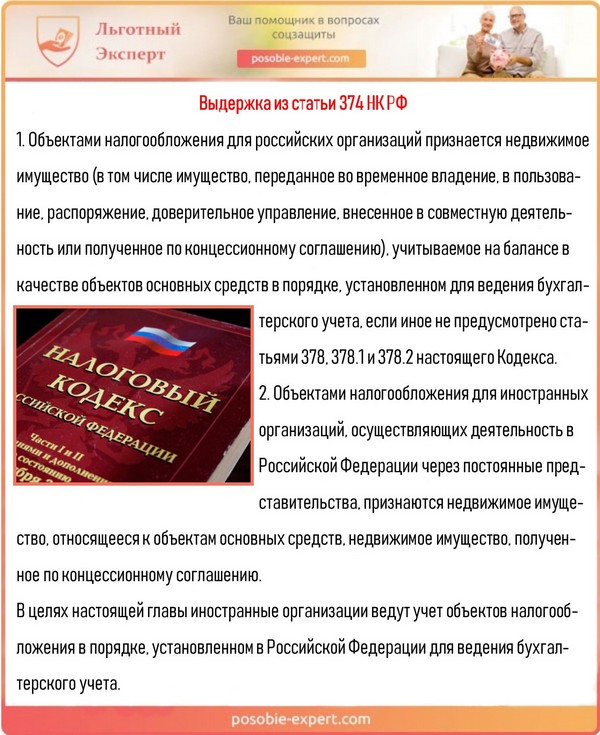

Выдержка из статьи 374 НК РФ

Теперь налогообложению подлежит лишь недвижимое имущество, которое находится на балансе как объект основного дохода, а также недвижимые объекты, получение которых было осуществлено по концессионному соглашению.

Однако, что принято считать движимой имущественной ценностью, в НК РФ не уточнено. С пояснениями помогла Федеральная налоговая служба РФ, оперативно разместившая письмо от 2 августа 2018 г. № БС-4-21 с конкретными объяснениями типов объектов имущественной собственности с целью использования положений главы 30 Налогового кодекса РФ.

Движимое или недвижимое имущество – как определить?

Гл.30 НК РФ даже в редакции, действующей с 01.01.2019, не дает понятия недвижимого имущества и его отличий от движимого. Поэтому налогоплательщику необходимо руководствоваться порядком, указанным в п. 1 ст. 11 НК РФ. Так, если иное не предусмотрено НК РФ, институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства.

Что относится к движимому и недвижимому имуществу, указано в ст. 130 ГК РФ. Отмечается, что к недвижимости относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно (в т.ч. здания, сооружения, объекты незавершенного строительства). Также к недвижимости относятся подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания.

К недвижимому имуществу относятся жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в порядке, установленном законодательством о государственном кадастровом учете порядке (п. 1 ст. 130 ГК РФ).

Соответственно, то имущество, которое не относится к недвижимости, признается движимым имуществом (п. 2 ст. 130 ГК РФ).

Меню категорий

Ограничение доступа к информации

2023 Порядок ведения воинского учета в ООО

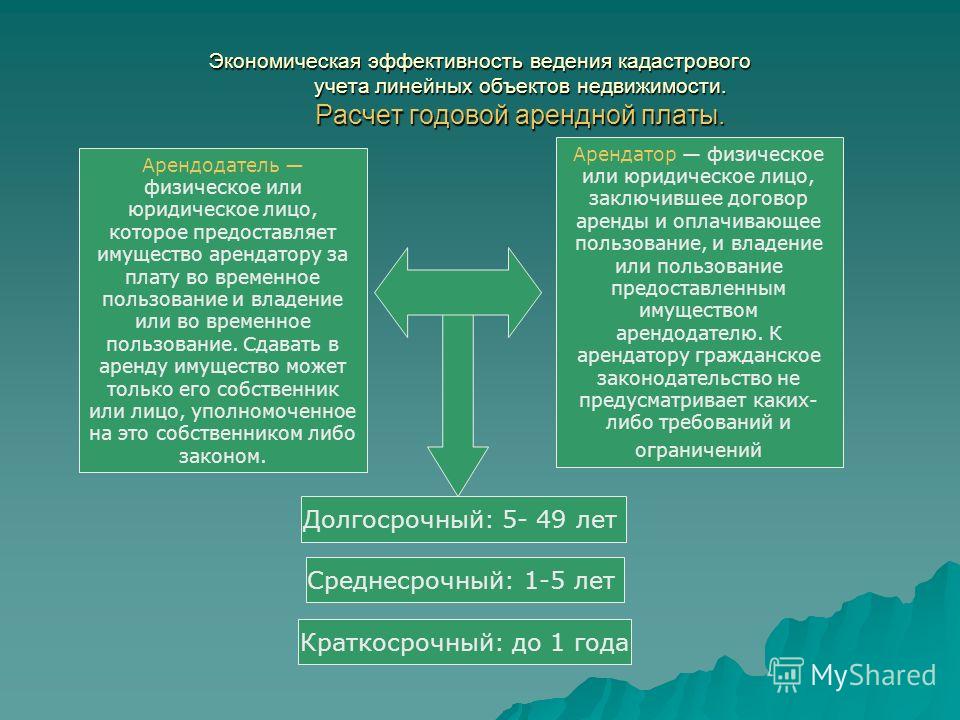

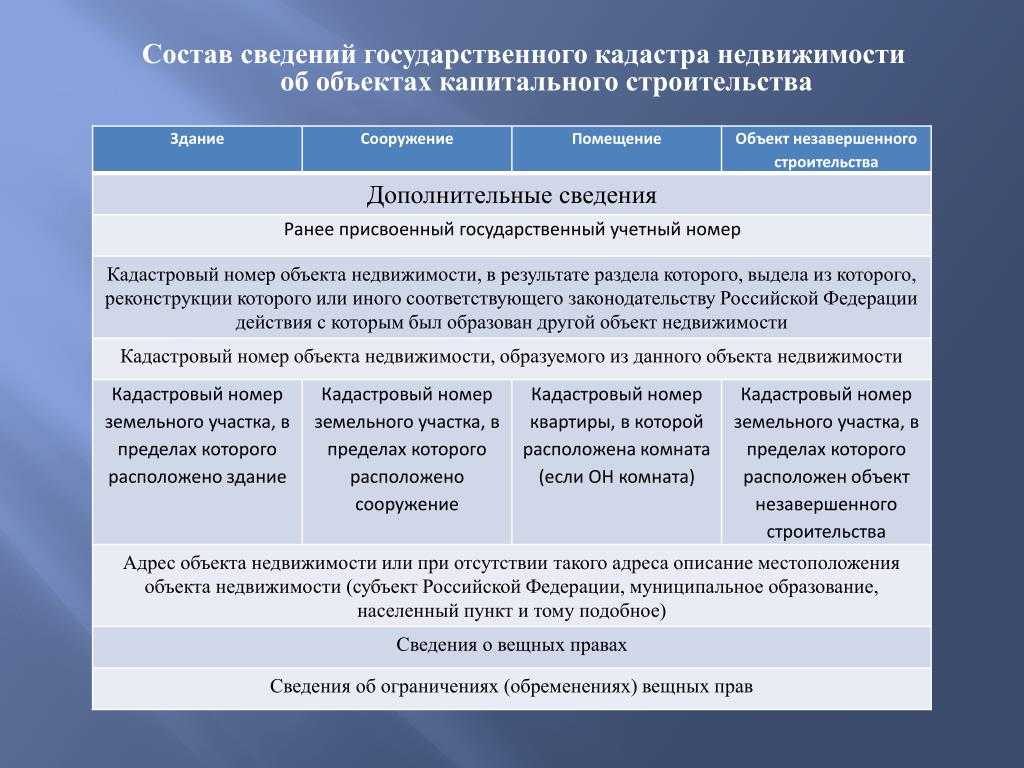

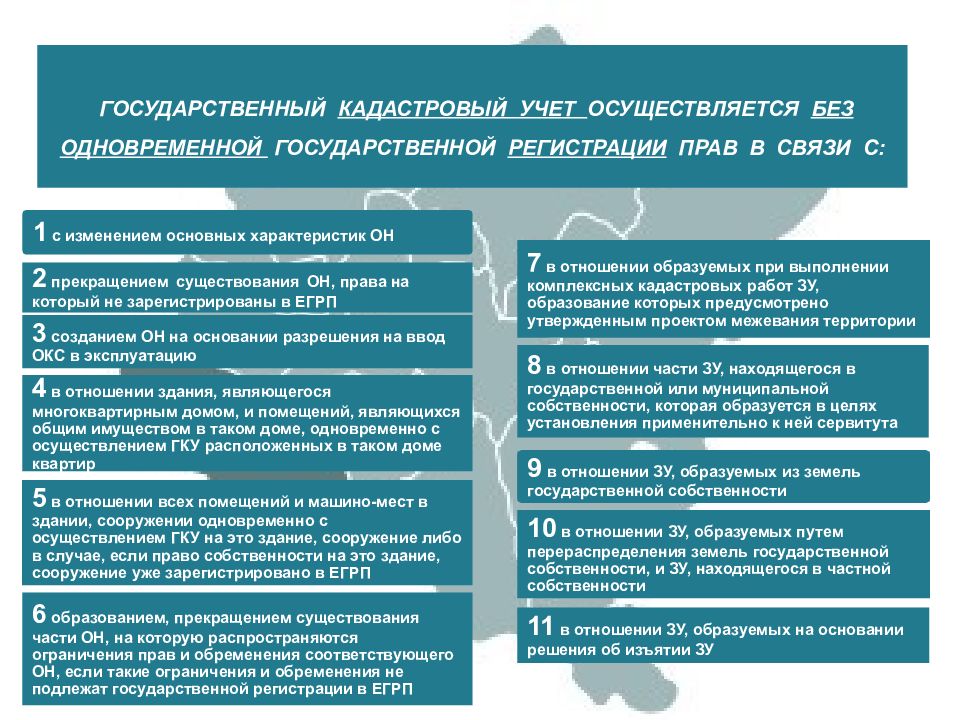

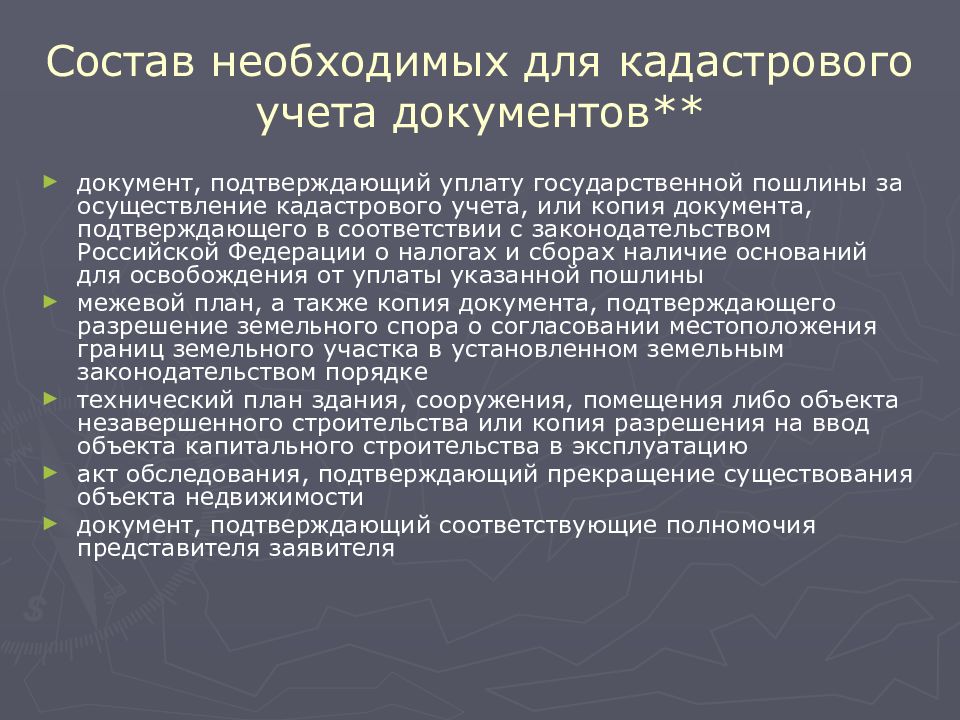

Кадастровый учет

Маркировка токенами (рекламы)

Как и сколько стоит продать ООО в 2023-2024 году?

Охрана труда и социальное страхование

Интеграция цифрового рубля в налоговую систему

Как правильно исправить ошибки в трудовой книжке

Единый налоговый счет ЕНС и платеж ЕНП — 2023

Налоговые льготы преференциальные режимы

152-ФЗ персданные и информационная система (ИС)

2х — 3х — 4х обложение 1 объекта по НК РФ на ОСНО

Вычет НДС после перехода с доходной УСН на ОСН возможен?

Госконтроль сравнение Закона 248-ФЗ с прежним 294-ФЗ

Должная осмотрительность: как проверить контрагента и не попасть на штрафы?

Изменения 2022: налоги, льготы отчетность для организаций и ИП

КНО 248-ФЗ

Сравнение с 294-ФЗ

Как не привлечь внимание ФНС к компании?

Как получить квалифицированную электронную подпись КЭП в УЦ ФНС

Как проверяют НДС? автокамеральные проверки

Контрольно-надзорные органы Закон N 248-ФЗ

Личный кабинет налогоплательщика при ЕНС и ЕНП

НДС для реализации работ и услуг ДНР, ЛНР, Херсонская и Запорожская области

Налогообложение грантов

Отчетность для компаний и ИП, не ведущих деятельность

Отчётность в Росстат для малого и среднего бизнеса

Порядок сверки расчетов с ИФНС

Профстандарт «Консультант по налогам и сборам» с 1 марта 2022

Система маркировки Честный знак 2019 ЦРПТ

Система прослеживаемости ФНС и ФТС июля 2021

Система штрих-кодирования товаров EAN-13

Схемы больше не работают

Что будет если не давать нулевые отчёты?

Что делать если банк заблокировал счет?

Что делать чтобы банк не заблокировал счет?

Расчеты экономической эффективности аутсорсинга бухгалтерского учета

Цифровая трансформация рутины, типовых, частых операций

Узнай о проверке заранее

Методы налоговой оптимизации

Найди нужный закон

5 ключевых инициатив Послания народу Казахстана

Гранты для легковозводимых объектов туристической инфраструктуры

ЕСН (единый социальный налог) возвращается Отмена СЗВ-М, СЗВ-СТАЖ

Земельный налог по районам РТ

Классификатор видов разрешенного использования земельных участков

Ключевая ставка ЦБ РФ

Материалы к заседанию Правительства 1 апреля 2021 года

Минимальный размер оплаты труда МРОТ 15279 рублей с 01.06.2022

Новое в поддержке бизнеса март 2022

Новые полномочия Правительства, мораторий на проверки 2022-2024

Отмена СЗВ-М, СЗВ-СТАЖ ЕСН (единый социальный налог) возвращается

Полный текст статьи 427. Пониженные страховые взносы с 2021 года

Порядок взимания платы за проезд с 22 ноября 2021

Расчёт среднесписочной численности работников

ТК о дистанционной и удаленной работе (проект ФЗ)

Штраф за «опасное вождение» ПДД и КоАП

Электронный документооборот с сотрудниками 22.1-22.3 ТК РФ

Транспортный налог

Патентная система налогообложения РТ

Налог на имущество организаций

Административно-деловые центры облагаются налогом на имущество исходя из их кадастровой стоимости

Движимое или недвижимое имущество для налогообложения?

Движимое или недвижимое имущество: судебная практика

Критерии разграничения: движимое или недвижимое имущество

Налог на недвижимое имущество организаций (действующая до 1 января 2020 года редакция)

Налог на недвижимое имущество организаций с 1 января 2020 года

Налог на недвижимое имущество организаций с 1 января 2020 года

Налогообложение движимого имущества с 1 января 2019 года

Что относится к недвижимости и что признаются движимым имуществом

Страховые взносы в ФНС России в 2017 году

Отмена налога на движимое имущество с 2019 года.

Отсрочки или рассрочки по уплате налога

Ставка 1,5% налога на имущество офисных и деловых центров

статью 10 ГК в части добросовестности

Автоматизация типовых юридических услуг

Бухгалтерия без бухгалтера? Это возможно?

Документооборот без бумажных документов? Это реально.

Допущение временной определенности фактов хозяйственной деятельности

НК РФ о силе законодательства о налогах и сборах

Написание текста делового письма

Новые ККМ: с какой целью внедряются «онлайн-кассы»?

Открытые государственные данные ФНС России

Отчетность без визита в налоговую и фонды? Это возможно!

Применение онлайн касс приведет к замене НДС налогом с продаж

Роль аутсорсинга в составлении разделов бизнес-плана

ФНС не вправе устанавливать для налогоплательщика критерии «должной осмотрительности» судьи высшей инстанции наконец-то решили,

Размер страховых взносов «на травматизм»

Признаки недвижимости

- объект подлежит государственной регистрации;

- имеются разрешения на строительство и ввод в эксплуатацию;

- отвечает признакам части в составе единого комплекса:

- не имеет самостоятельного хозяйственного назначения, служит для обслуживания недвижимого объекта;

- не может быть продана отдельно (следует судьбе главной вещи);

- отделение части нарушает существенные свойства вещи и препятствует функционированию единого комплекса (несоразмерный ущерб назначению).

Определение и критерии недвижимого имущества даны в:

- Гражданском кодексе (ст. 130 ГК РФ);

- Федеральном законе от 30.12.2009 N 384-ФЗ «Технический регламент о безопасности зданий и сооружений»;

- Градостроительном кодексе (ст. 1 ГрК РФ, ст. 51 ГрК РФ, ст. 55 ГрК РФ);

- Общероссийском классификаторе основных фондов ОК 013-2014 (СНС 2008), утвержденным приказом Росстандарта от 12.12.2014 N 2018-ст.

(Письмо ФНС РФ от 30.07.2019 N БС-4-21/14997)

Документы-обоснования квалификации объекта:

- документы технического учета или технической инвентаризации объекта в качестве недвижимости;

- разрешение на строительство и (или) ввод в эксплуатацию;

- проектная или иная документация на создание объекта и (или) о его характеристиках;

- заключение независимого эксперта;

- решение суда.

(Письмо ФНС РФ от 02.08.2018 N БС-4-21/14968@)

На какие имущественные объекты распространено послабление

Требования для определения объекта к типу движимости или недвижимости прописаны в Гражданском кодексе.

Итак, движимыми являются объекты, которые возможно передать, при этом перемещение не станет причиной ухудшения свойств, функциональности и целостности предмета.

Недвижимые объекты невозможно передать, не нарушив их целостность, свойственные и качественные показатели.

В ГК указаны признаки движимого и недвижимого имущества

Обычно движимые имущественные объекты не нужно официально регистрировать, кроме ситуаций, предусмотренных нормативной документацией, по этой причине главными отличиями недвижимых объектов от движимых следует считать такие моменты, как:

- запись в документах по учёту и специально предназначенном реестре;

- крепкая связь с земельной площадью;

- неимение возможности перемещения без нанесения повреждений всей конструкции объекта;

- наличие пакета документов, которые отражают индивидуальные свойства недвижимости (технический, кадастровый паспорт, свидетельство);

- обязательное получение разрешения от соответствующих государственных органов на осуществление постройки/введение в эксплуатацию строения.

Освобождение от налога возможно только после тщательной проверки

И всё же законодательство, которое устраняет налогообложение движимого имущества предприятий, не ограничивается только общепринятыми параметрами движимых объектов. Послабление актуально не для всех объектов, а только для тех, которые смогут всецело отвечать дополнительным параметрам.

Для того чтобы организация смогла добиться прекращения налогообложения на движимую имущественную ценность на законодательной основе, объекту необходимо отвечать следующим критериям:

- по характеристикам является движимой имущественной ценностью;

- объект не имеет отношения к вещам, на которые налог уплачивается в обычном режиме;

- движимое имущество не числится на балансе основных средств организации;

- движимый объект собственник приобрёл после 2012 года, за исключением тех объектов, которые стали собственностью юрлица после реорганизации или ликвидации;

- движимое имущество не стало собственностью физлица методом сделки с аффилированным или взаимозависимым лицом.

Имущество по характеристикам должно соответствовать движимой имущественной ценности