Как рассчитать чистый дисконтированный доход

Для расчета нужно знать сумму первоначальных инвестиций в проект, а также определить период времени, за который оценивается ЧДД. Рассмотрим подробнее, как рассчитать NPV.

Формула NPV

Так как ценность денег меняется каждый год, в формулу введен специальный коэффициент, рассчитываемый от ставки дисконтирования.

Сама формула NPV выглядит так:

где:

- NPV – показатель чистого дисконтированного дохода;

- IC – первоначальная сумма инвестиций;

- CFt – чистый денежный поток за период времени t, в котором оценивают ЧДД (то есть, разница доходов и расходов);

- i – ставка дисконтирования.

Иногда показатель инвестиций включают в основной блок формулы – но тогда нужно учесть, что это 0-й год реализации проекта (и делиться инвестиции будут на 1).

Говоря проще, нужно просуммировать значения чистого денежного потока за каждый год реализации инвестиционного проекта. Например, для проекта с 3-летним сроком реализации формула чистого дисконтированного дохода будет такой:

Таким образом, в зависимости от полученных данных можно оценить инвестиционную привлекательность проекта.

Учет инфляции при расчете NPV

Так как в расчете учитывается изменение ценности денег, обычно в расчет берется инфляция. Ставка дисконтирования из формулы – это показатель стоимости капитала, безрисковая ставка доходности или просто инфляция. Безрисковая ставка дисконтирования актуальна для облигаций федерального займа или срочных рублевых депозитов. Кроме того, ставку можно посчитать, используя показатели рентабельности, объема капитала и инвестиционных возможностей имеющихся активов.

А чтобы учесть как безрисковую доходность, так и инфляцию, ставку дисконтирования рассчитывают по формуле:

- R = (1 + r) * j, где:

- R – ставка дисконтирования;

- r – дисконт или норма прибыли, которую закладывают в проект;

- j – показатель инфляции.

Рентабельность инвестиционного проекта с учетом инфляции может быть представлена меньшей цифрой – но она все равно должна быть достаточной, чтобы инвестор получал прибыль.

Как правило, многие краткосрочные инвестиционные проекты предлагают к сравнению уже подсчитанные показатели, сведенные в специальные таблицы. Например, можно найти нужные данные на сайте Росстата или профильных исследовательских агентств.

Пример расчета

Для примера рассмотрим инвестиционный проект сроком на 4 года. Вложения составят 150 тысяч рублей, ставку дисконтирования примем равной 12% (это сейчас – максимально возможная безрисковая доходность), а предполагаемый объем денежных потоков оценим в 30, 70, 70 и 45 тысяч рублей на первый, второй, третий и четвертый годы соответственно.

Используем приведенную выше формулу расчета NPV. Стартуя с отрицательной цифры в 150 тысяч, прибавляем данные за каждый год последовательно:

В итоге получим показатель ЧДД, равный 11 012 рублей. NPV инвестиционного проекта выше нуля, а значит, в него можно вкладываться.

Сложности при расчетах

Особых математических сложностей при расчете NPV не возникает. Однако, чтобы избежать вычислений вручную, используют программы, причем достаточно даже возможностей таблиц Excel. Для этого нужно заполнить ячейки показателями ставки дисконтирования и суммы денежного потока

Важно, что данные первоначальных вложений нужно вносить со знаком «минус». Результат расчетов покажет сумму приведенных к данному моменту платежей в итоговой ячейке

Пример расчета (по данным выше) и формула выглядят так:

Разница с расчетом выше связана с тем, что Excel в расчете чистой приведенной стоимости (ЧПС) считает год инвестирования первым, тогда как обычно экономисты считают его нулевым. С другой стороны, в ряде источников встречается и такой подход, когда первый год в расчете уже считается вторым.

Вместе с тем, существуют сложности подсчета, с математикой никак не связанные. Дело в том, что на практике достоверно оценить показатели денежных потоков и ставки дисконтирования довольно сложно. Для первого из них проводят масштабный анализ, изучая эластичность спроса, конъюнктуру рынка, другие макро- и микроэкономические факторы.

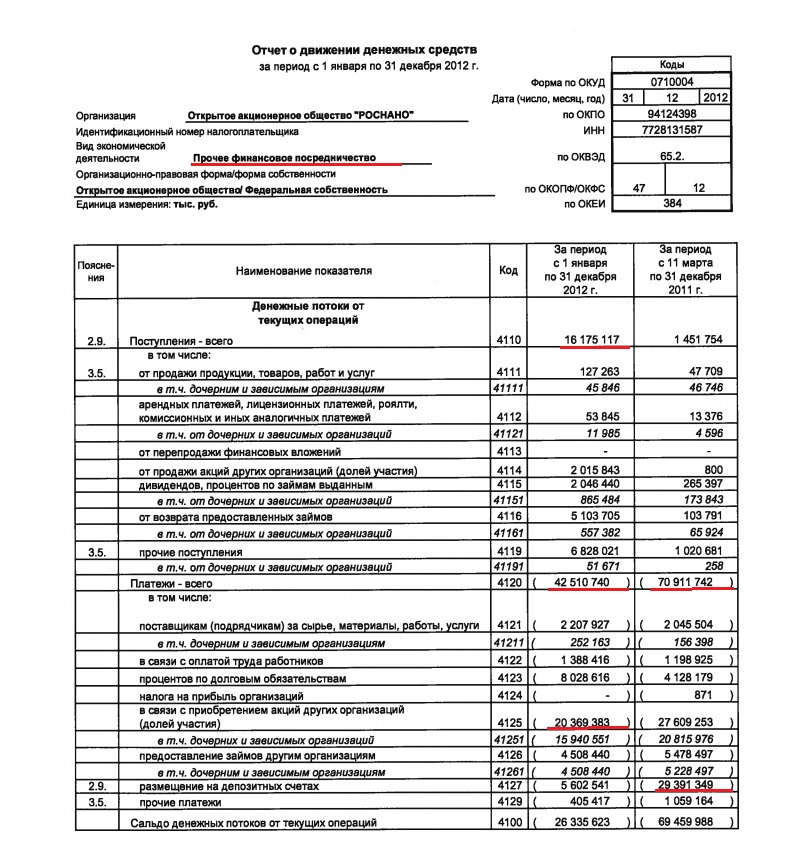

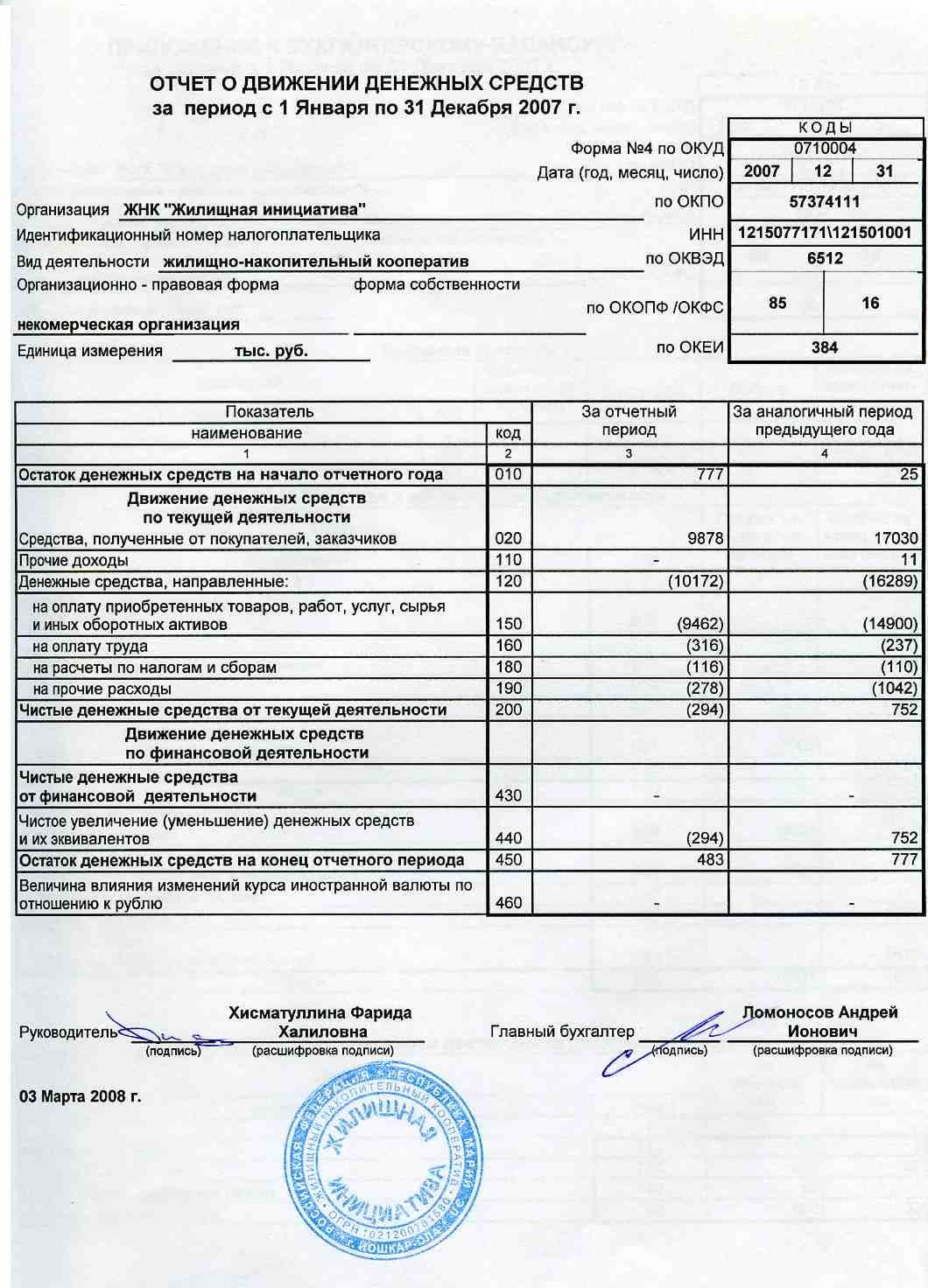

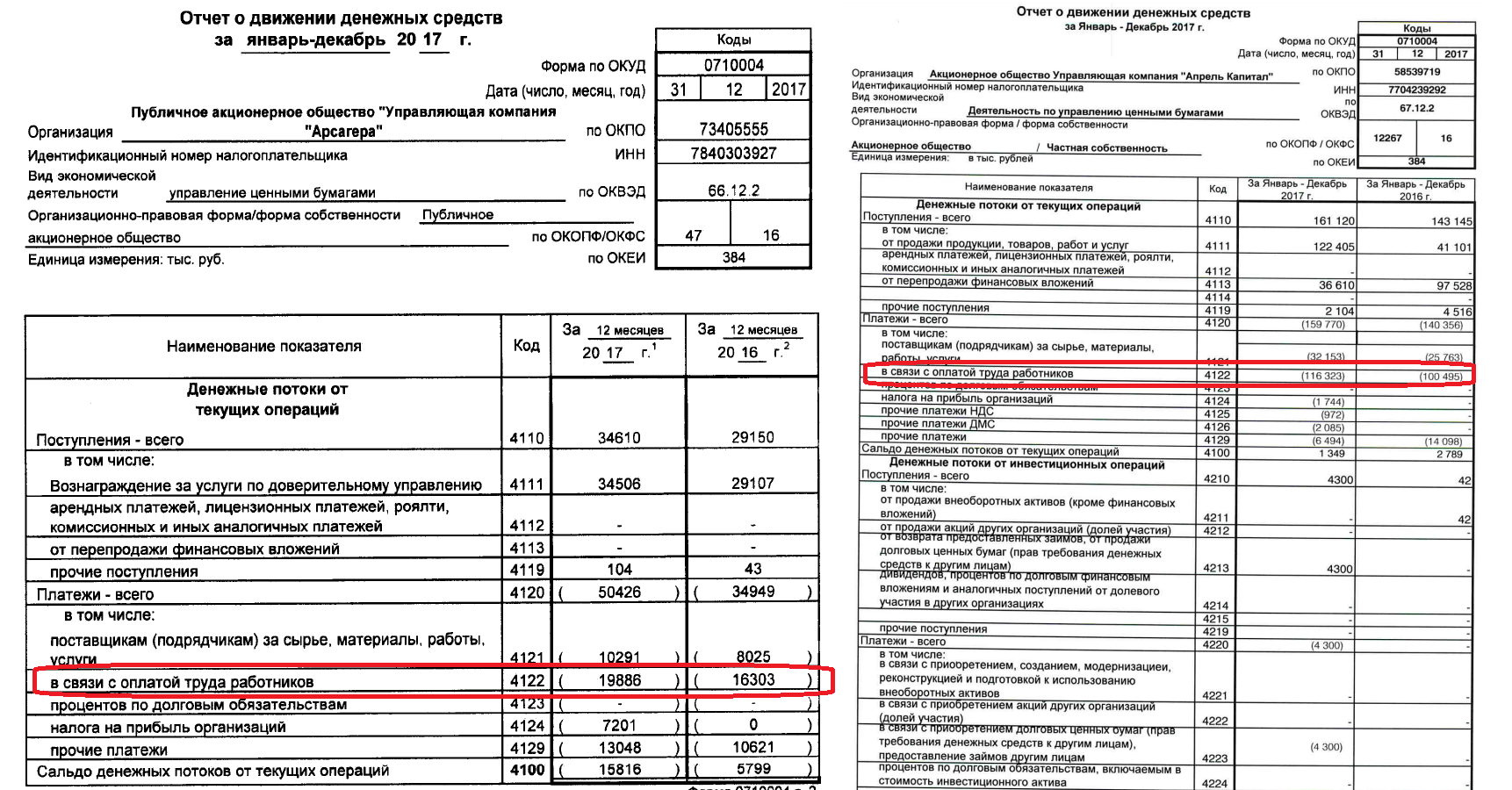

Пример примечания к ОДДС

Рассмотрим пример правильного примечания к ОДДС, который должен быть в любом отчете, над которым усердно работали и в котором полно разных операций.

Название: Примечания к финансовой отчетности ООО «СтройИнвест» за год, закончившийся 31 декабря 2017 года

Денежные средства на специальных счетах в сумме 132 млн рублей и 100 млн рублей по состоянию на 31 декабря 2016 года и 31 декабря 2017 года соответственно, представляют собой обязательные резервы, размещенные на спецсчетах в Центробанке РФ. Данные денежные средства в ежедневных операциях использоваться никоим образом нельзя. Перечисление денежных средств на спецсчет включено в состав денежных средств от основной деятельности в ООДС.

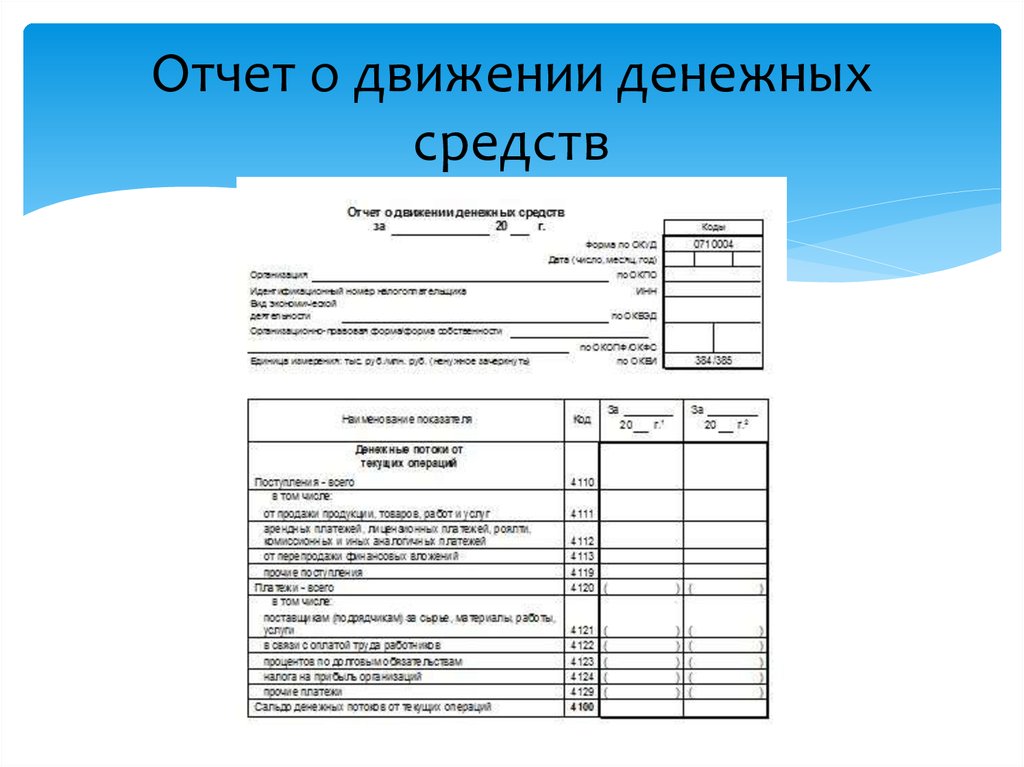

Порядок составления отчета

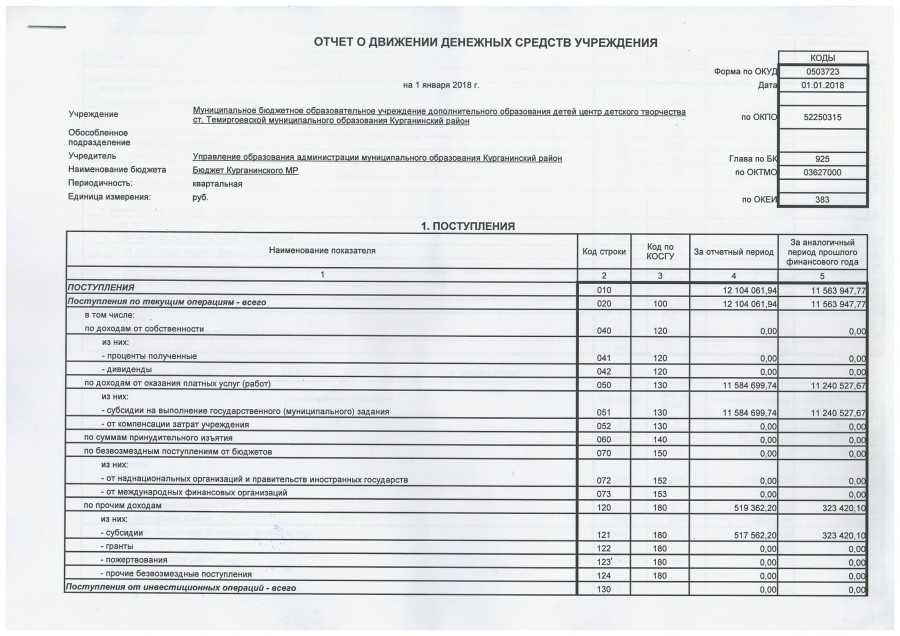

Формирование отчета о ДДСр начинается с заполнения «шапки». В ней отражается информация о периоде, наименование и основные характеристики компании, а также прописываются единицы измерения, в которых отражен финансовый результат.

Первый раздел: текущая деятельность компании

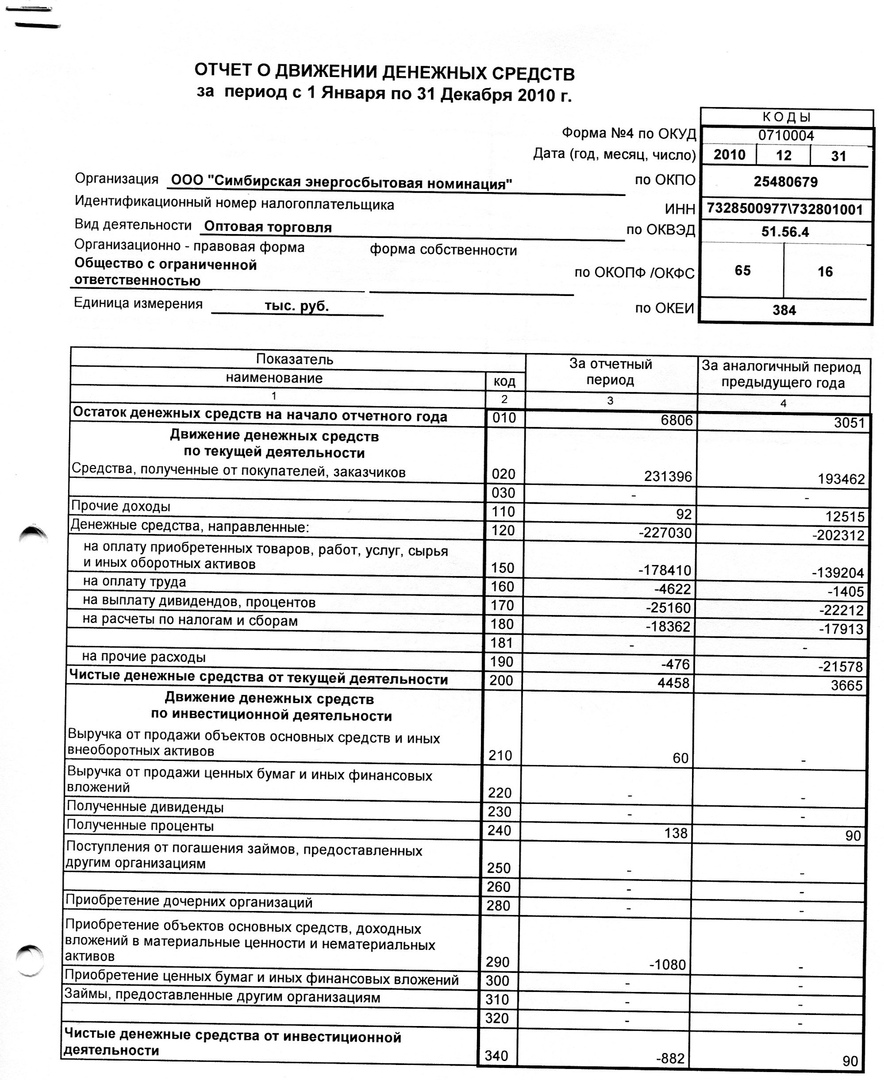

Как уже было сказано, первый раздел, посвященный операциям от основной деятельности фирмы, составляется двумя методами: прямым и косвенным. Для первого приема требуется обработать немного больше данных. Независимо от того, какой метод используется, окончательный результат будет идентичным. Именно поэтому большинство компаний предпочитает использовать косвенный метод, который гораздо легче в применении.

Сам отчет представляет собой таблицу, в которой отражены такие показатели как наименование операции, код, отчетный и предыдущий годы.

В первую очередь заполняется поле, посвященное общей сумме поступлений, связанных с осуществлением текущей деятельности. Ниже классифицируют доходы и распределяют суммы.

Далее отражают общие расход, а также затраты по группам. После заполнения таблицы производят расчет сальдо. Вычисление производится путем уменьшения всех доходов на сумму расходов.

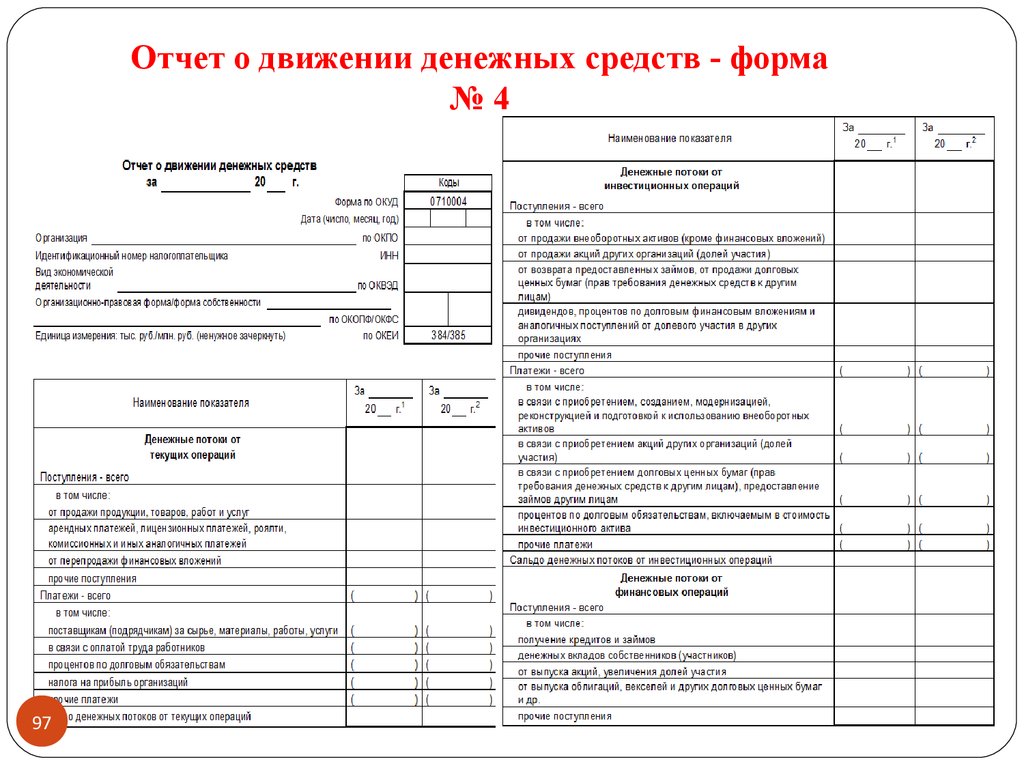

Второй раздел: инвестиционная деятельность

Второй раздел отчета о ДДСр составляется аналогично первому. Сначала отражаются общие поступления от инвестиционной деятельности, затем доходы классифицируются.

После выручки прописывается общая сумма затрат и расписывается по статьям. Заключительным этапом формирования второго раздела является подсчет сальдо по инвестиционным операциям.

Третий раздел: финансовая деятельность

Третий раздел отчета о ДДСр формируется по тому же принципу, что первый и второй. Единственное отличие — в том, что в нем отражаются результаты операций финансовой деятельности фирмы.

Заключительный раздел

После заполнения разделов о текущей, инвестиционной и финансовой деятельности подводится итог. В отчете отражается сальдо на начало и конец отчетного периода. Оно определяется как разница между всеми поступлениями, увеличенными на остаток средств с прошлого года и расходами в текущем году.

Отдельной строкой отражается доход или расход, связанный с динамикой курса рубля. После составления и проверки отчета документ подписывает руководитель предприятия. Возле автографа и расшифровки проставляется дата.

Анализ денежных потоков

Целью анализа денежных потоков является:

- выявление причин дефицита (избытка) денежных средств;

- определение источников поступления и направлений использования денежных средств.

Основным документом для изучения денежных потоков является отчет о движении денежных средств; методами анализа — прямой и косвенный.

Дефицит денежных средств свидетельствует о снижении ликвидности и утрате платежеспособности организации, избыток — о нерациональном расходовании средств и недополучении прибыли в связи с замедлением их оборачиваемости.

Причинами дефицита денежных средств могут быть:

- низкая рентабельность продаж, вызванная падением спроса или неэффективной ценовой политикой;

- отвлечение средств в излишние запасы товарноматериальных ценностей, их удорожание вследствие инфляции;

- большие капитальные затраты сверх имеющихся источников их покрытия;

- высокие налоги и дивиденды;

- чрезмерная доля заемного капитала и связанные с этим высокие выплаты на погашение кредитов, займов и процентов по ним;

- значительная дебиторская задолженность с неопределенными сроками погашения.

Отрицательные последствия дефицитного денежного потока проявляются:

- в снижении ликвидности и уровня платежеспособности организации;

- росте просроченной кредиторской задолженности поставщикам сырья и материалов;

- задержке выплаты заработной платы персоналу;

- повышении доли краткосрочной задолженности по кредитам;

- увеличении штрафных санкций, предъявляемых предприятию со стороны контрагентов;

- росте продолжительности финансового цикла.

Дефицит денежного потока в конечном счете способствует снижению рентабельности собственного капитала и активов предприятия. Длительный дефицит денежного потока является одним из факторов банкротства.

Причинами избыточного денежного потока могут быть:

распродажа активов, получение больших финансовых кредитов без соответствующего их освоения, падение рыночной активности.

Отрицательными последствиями избыточного денежного потока являются:

а) потеря реальной стоимости временно неиспользуемых денежных средств от инфляции;

б) потеря потенциального дохода от неиспользования денежных средств в производственном обороте или инвестиционном проекте.

Для нормально работающего предприятия избыточный денежный поток может быть только в краткосрочном периоде.

Отрицательный денежный поток не во всех случаях свидетельствует о неудовлетворительном прогнозе для предприятия. Неотложность инвестиционных программ или сезонные особенности производства и сбыта приводят к временному дефициту денежных средств, который покрывается за счет кредитов и займов.

Анализ источников поступления денежных средств чрезвычайно важен для финансовых менеджеров, так как лежит в основе инвестиционной, кредитной, заемной и дивидендной политики предприятия. Сущность каждой из них будет рассмотрена в последующих темах курса.

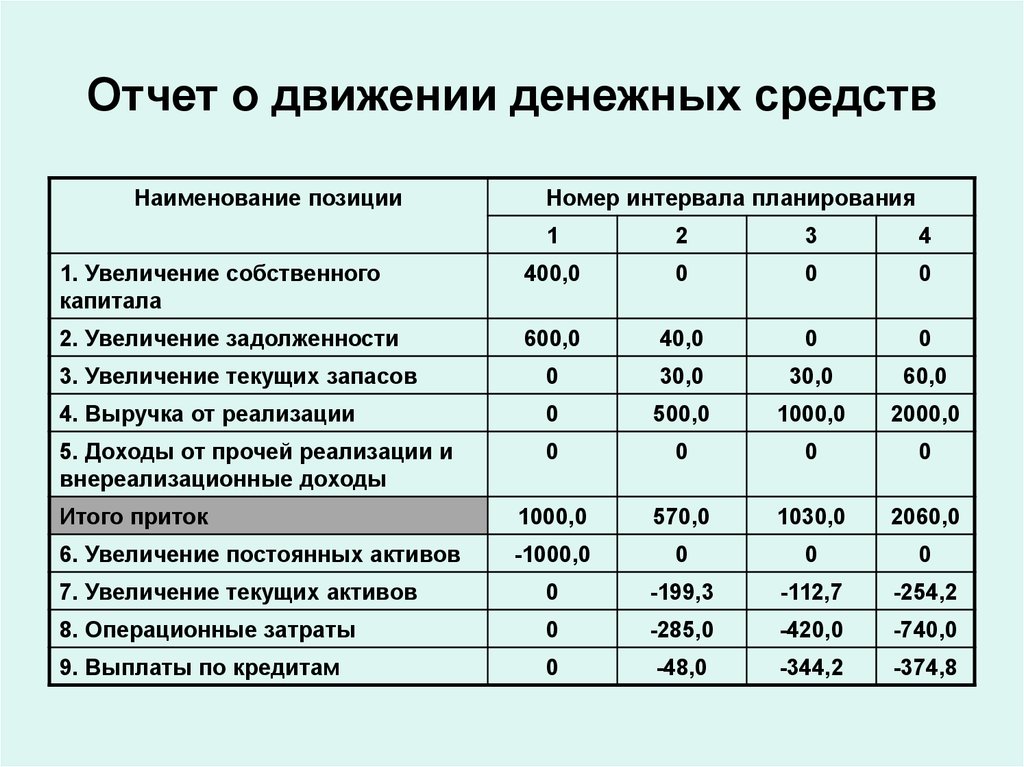

В качестве исходного документа для анализа рекомендуется использовать модель отчета о движении денежных средств, представленную в табл. 3.4.

Таблица 3.4

| Показатель | Сумма, ден. ед. | % |

|---|---|---|

| Источники денежных средств: | ||

| Денежные средства от текущей деятельности | 10 000 | 34,0 |

| Краткосрочные займы | 650 | 2,2 |

| Долгосрочные займы | 13 700 | 46,2 |

| Выпуск обыкновенных акций | 1800 | 6,0 |

| Эмиссия облигаций | 2700 | 9,1 |

| Выручка от продажи оборудования | 820 | 2,5 |

| Всего источников средств | 29 670 | 100 |

| Использовано денежных средств: | ||

| Текущая деятельность | 7800 | 26,4 |

| Приобретение оборудования | 12 800 | 40,3 |

| Покупка ценных бумаг | 1200 | 4,0 |

| Выплаченные дивиденды | 2310 | 7,8 |

| Погашение краткосрочных займов | 1300 | 4,4 |

| Погашение долгосрочных займов | 1560 | 5,3 |

| Свободный остаток денежных средств | 3500 | 11,8 |

| Всего использовано средств | 29 670 | 100 |

На основании данного отчета можно сделать следующие выводы: в анализируемом периоде лишь 34% поступивших средств было от основной деятельности, т. е. одна треть. Это не совсем нормальная ситуация; по всей видимости, она была вызвана недостаточными техническими возможностями предприятия. Понимая это, руководство вынужденно было активизировать финансовую деятельность — привлечь долгосрочный кредит (46,2% от всех поступлений), выпустить облигации (9,1% от поступлений) и 40,3% всех поступлений направить на приобретение оборудования, т. е. обновление производства.

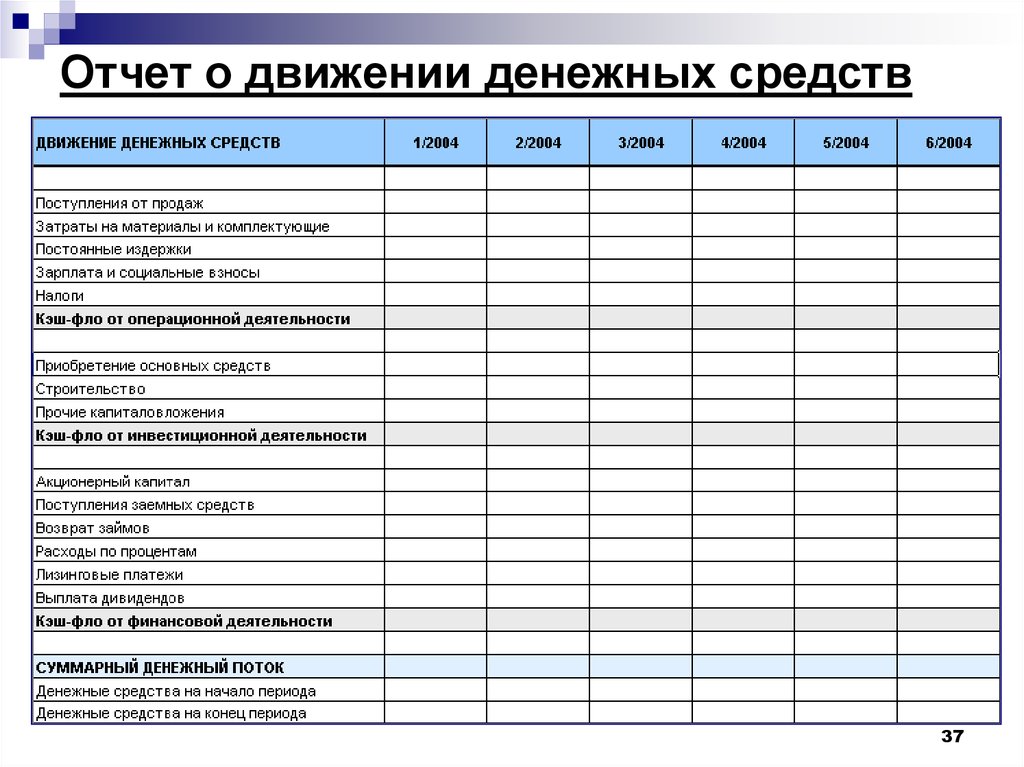

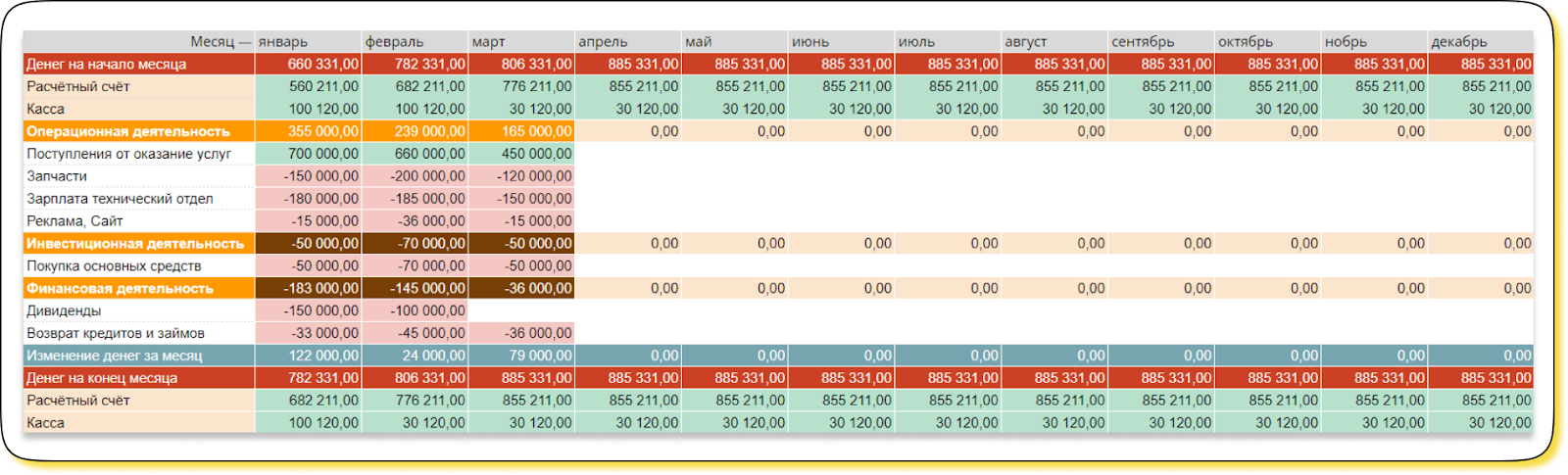

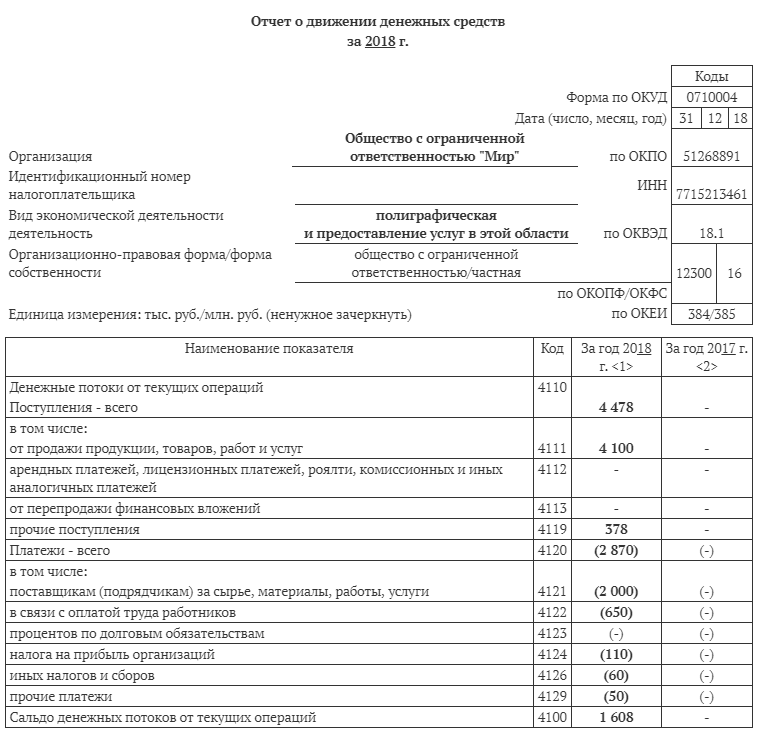

Прямой метод составления ДДС

Прямой метод составления ДДС — это метод, при котором фиксируют все поступления и выбытия денег компании. Его использует большинство компаний.

ДДС, собранный прямым методом, выглядит так ↓

Плюсы прямого метода сбора ДДС

Простота и скорость сборки. В отчет нужно лишь вбить данные о поступлениях и платежах, указав статью, — всё остальное подсчитывается автоматически.

Гибкость. Отчет можно настроить под специфику и потребности конкретного бизнеса. Например, вести только те статьи расходов и доходов, которыми пользуется компания.

Возможность подробно анализировать денежные потоки. Прямой метод позволяет детально отслеживать денежные потоки, вплоть до отдельного платежа. Например, можно узнать не только расходы на канцелярию в целом, но и то, сколько бизнес тратит на закупку скрепок и оранжевых карандашей в частности.

Прозрачность. Прямой метод позволяет отслеживать и анализировать переводы, а еще планировать поступления и расходы.

Минусы прямого метода

Не показывает прибыль и убытки компании. ДДС, собранный прямым методом, покажет лишь остатки на счетах. Эти остатки не всегда являются прибылью и могут быть как авансами, так и кредитными деньгами.

Шаблон ДДС для сбора прямым методом есть в нашей барсетке ↓

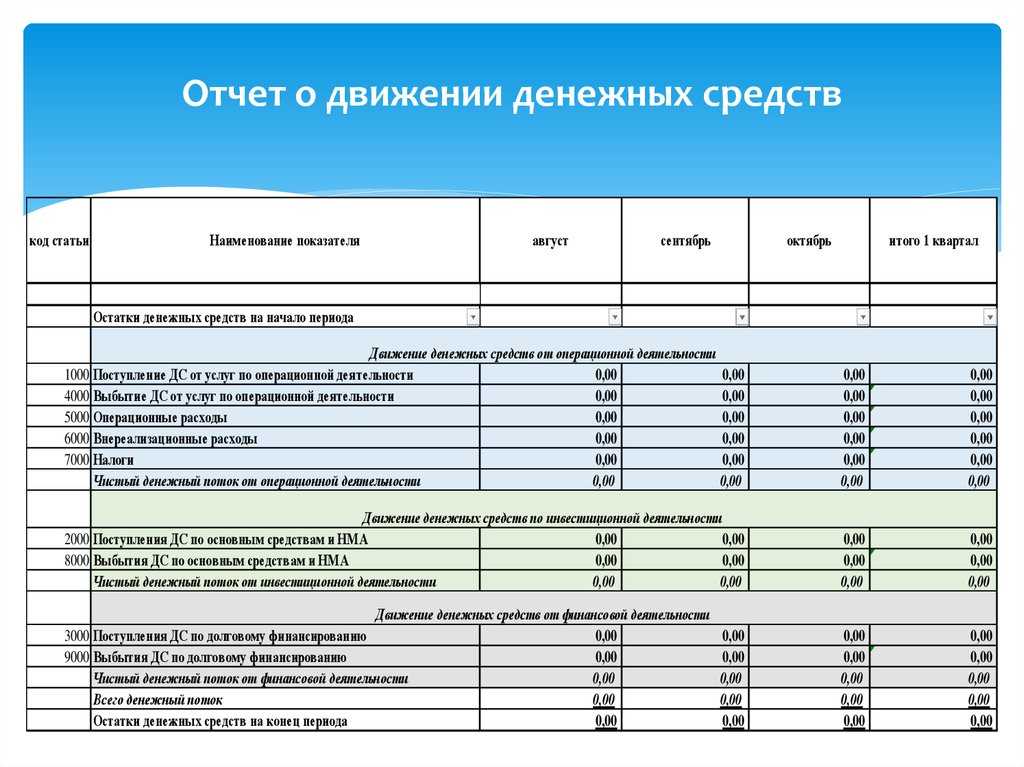

ОДДС Отчет движения денежных средств — разделы

У каждого бизнеса ОДДС выглядит по-разному и имеет свою степень сложности, так как, доходы и расходы у всех разные и для каждого они являются уникальными. Но, не смотря на различия, ОДДС включает в себя пять основных компонентов по порядку:

- чистый доход (который берется из отчета о прибылях и убытках);

- операционный денежный поток;

- денежный поток от инвестирования;

- денежный поток от финансирования;

- чистый денежный поток.

Чистый доход

Чистая прибыль является одним из финансовых терминов, наиболее знакомых владельцам бизнеса. Вы также можете назвать это «прибыль» или «нижняя строка». Вы найдете чистый доход, указанный в отчете о прибылях и убытках (доходах), и он рассчитывается путем вычитания ваших коммерческих расходов из общего дохода или продаж.

Каждый отчет о движении денежных средств начинается с чистого дохода, но чистый доход включает в себя транзакции, которые не связаны с переходом из рук в руки. Вот почему оставшаяся часть вашего ОДДС будет корректировать чистый доход с учетом не денежных операций, таких как: амортизация, прибыль и расходы (понесенные, но еще не оплаченные).

Денежный поток от операций

Например, если вы независимый графический дизайнер, то в этом пункте ведется учет заработанных вами денежных средств и ваших затрат, которые вы понесли, регулярно выполняя работу.

В раздел «Операционные денежные потоки» входят такие вещи, как приток денежных средств от оплаты счетов и отток денежных средств для покрытия:

- выручка с проданных товаров;

- маркетинг и рекламы;

- оплата подоходного налога;

- заработной платы сотрудникам или выплаты подрядчикам;

- арендная плата;

- прочие операционные расходы.

Денежный поток от инвестирования

Например, если вы инвестируете в новый ноутбук, то эта статья расходов относится к оттоку денежных средств для инвестиций в бизнес.

Этот раздел важен, потому что он может помочь объяснить отклонения в вашем обычном денежном потоке. В месяц, когда вы покупаете этот ноутбук, ваш чистый денежный поток может быть ниже обычного, но вы знаете, что это не повод для беспокойства, потому что эти деньги были использованы для инвестиций в бизнес. Если более быстрый компьютер сделает вашу работу более продуктивной, это может даже увеличить чистый денежный поток в будущем.

С другой стороны, если вы ранее приобрели офисное помещение и решили продать его, доход от этой продажи также будет указан в этом разделе. В этом случае понимание того, что этот доход не является частью вашего обычного притока денежных средств, может помочь вам лучше прогнозировать будущие денежные потоки и соответствующим образом управлять своими расходами.

Денежный поток от финансирования

Например, если вы берете кредит для малого бизнеса, этот приток денежных средств увеличивает ваш чистый денежный поток от финансирования. То же самое происходит, если ваш стартап получает венчурное финансирование или гранты малого бизнеса. Когда вы погашаете бизнес-кредиты, это снижает ваш денежный поток от финансирования. По мере роста вашего бизнеса, если вы продаете акции или выплачиваете дивиденды акционерам, эти действия также отражаются в этом разделе.

Возвращаясь к примеру внештатного графического дизайнера, скажем, она решает открыть агентство и брать кредит, чтобы нанять еще двух графических дизайнеров для работы с ней, а еще бухгалтера, чтобы вести бухгалтерию бизнеса стало проще. Денежные средства, взятые в кредит, увеличат ее чистый денежный поток от финансирования. Позже ей придется погасить этот кредит, и эти платежи будут записаны в том же разделе, что сократит денежный поток от финансирования.

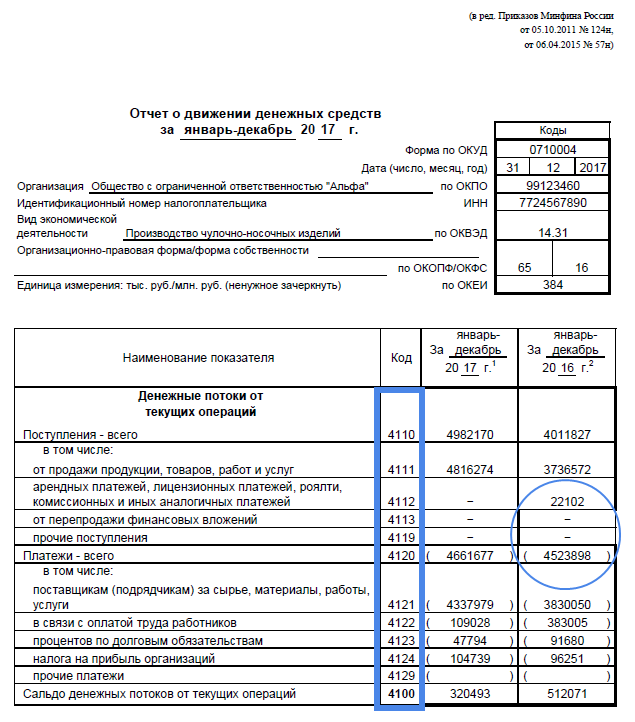

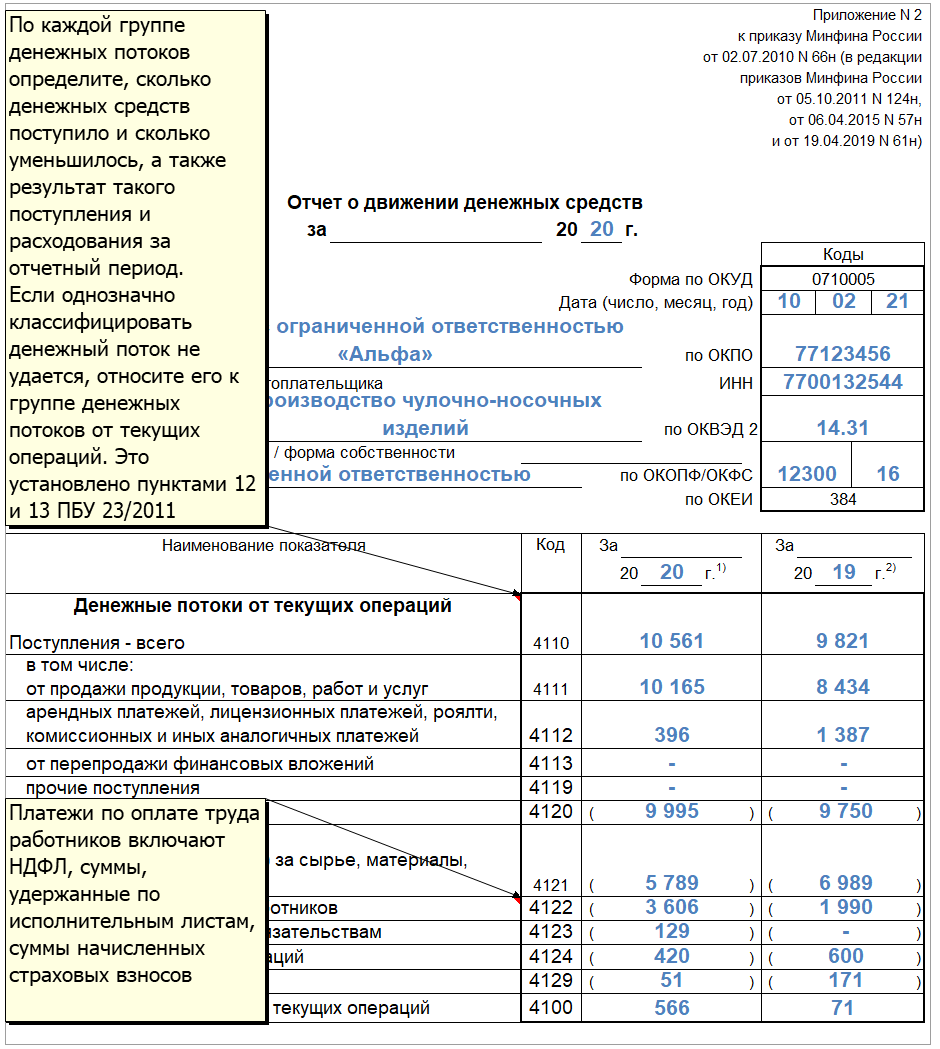

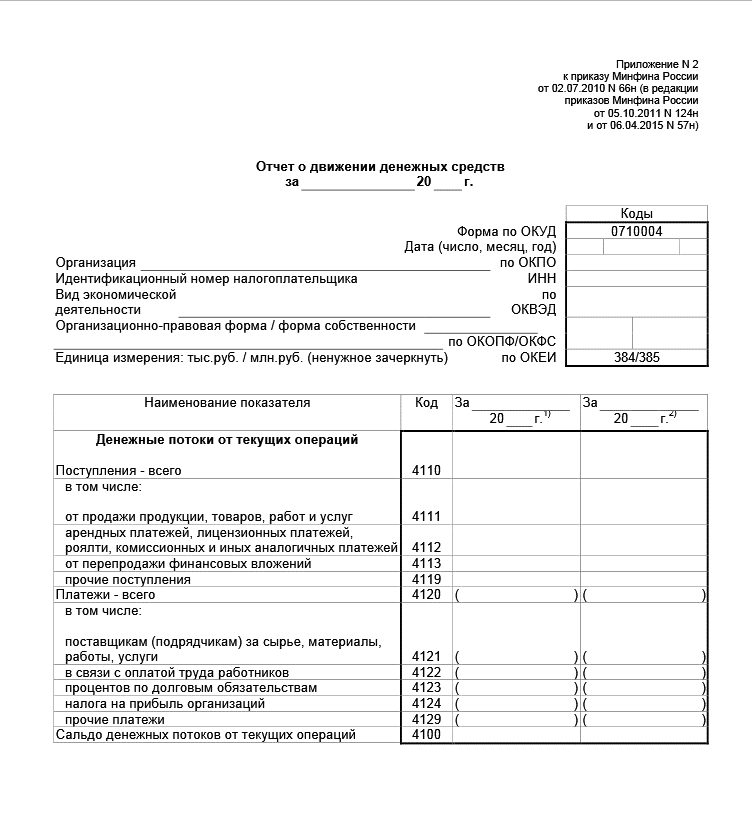

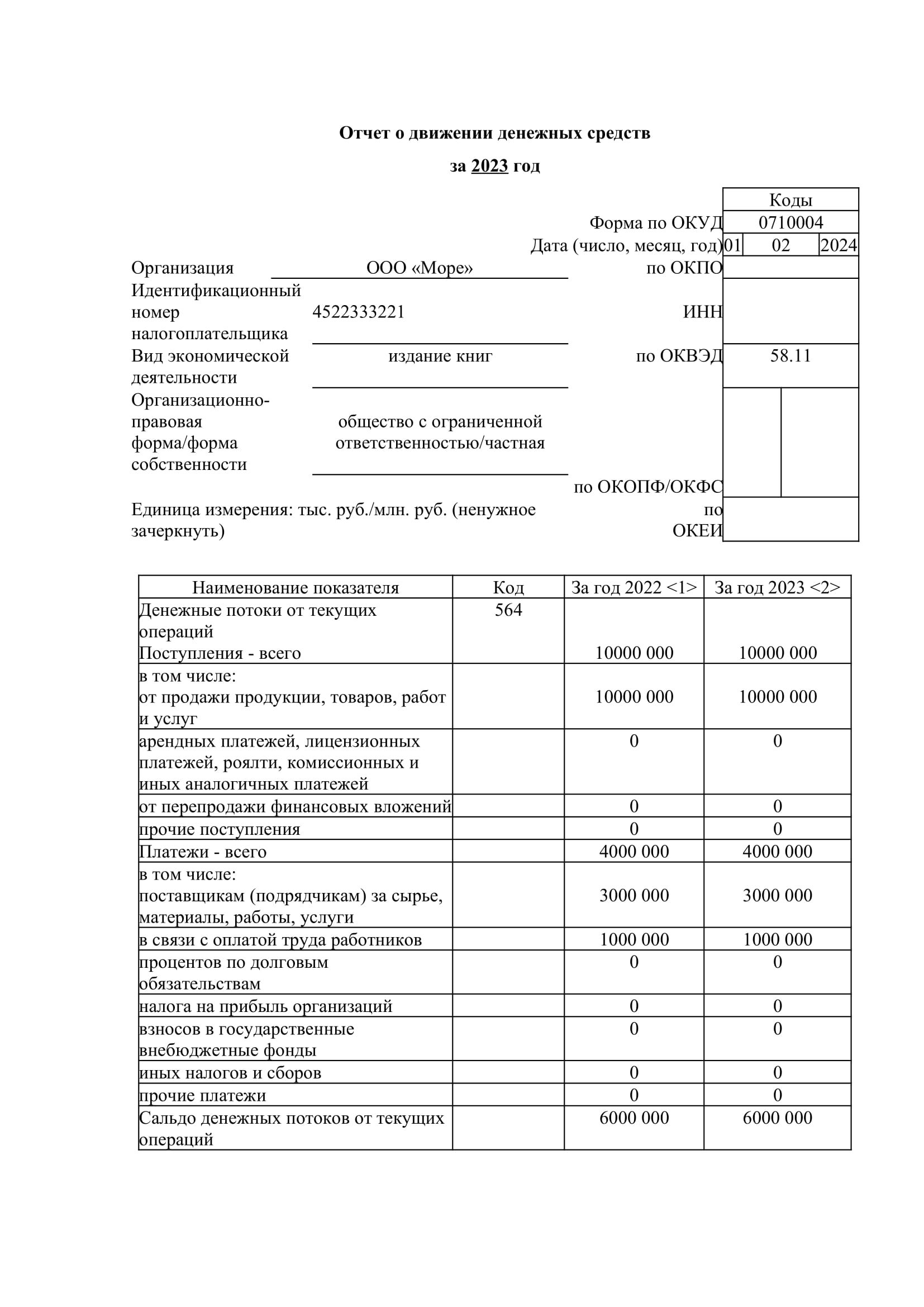

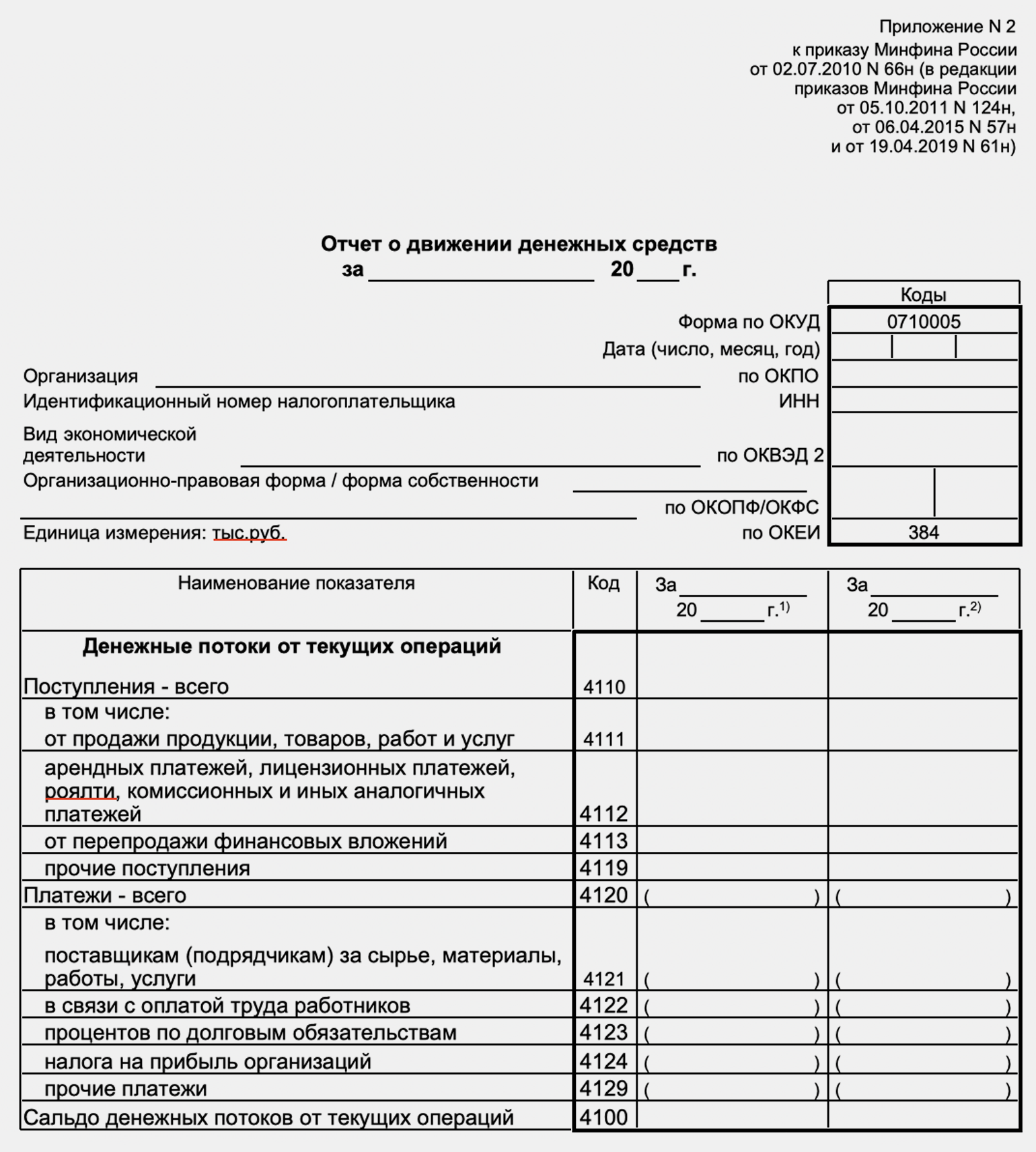

Как заполнить строки формы 4 за 2023 год — инструкция

Отчёт о движении денежных средств состоит из двух частей:

- Вступительная, где указывается основные сведения о юридическом лице.

- Табличная, отражающая движение денежных средств за календарный год.

Во вступительном разделе показывается следующая информация:

- название отчёта, отражающая суть документа.

- отчётный период – 2023 г.

- полное наименование предприятия, основной вид экономической деятельности, реквизиты (коды);

- дата отправки финансовой отчётности;

Единица измерения показателей ОДДС: только тыс. руб.

Построчное заполнение таблицы

Таблица отчёта составляется за полный 2023 год. В форме должны присутствовать и показатели за предыдущий 2022 г.

Сравнение значений за разные отчётные периоды помогут установить факты, повлиявшие на движение финансовых потоков. Поступления денег и платежи ДС учитываются по 3 направлениям, описанным ранее в этой статье.

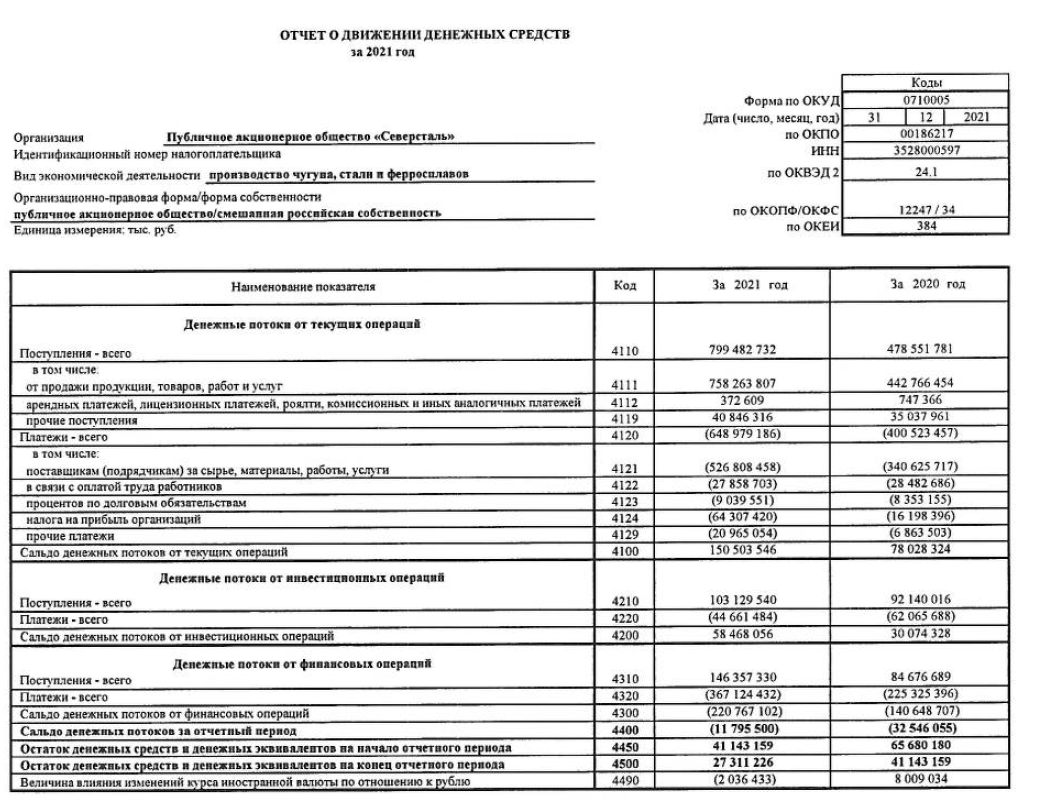

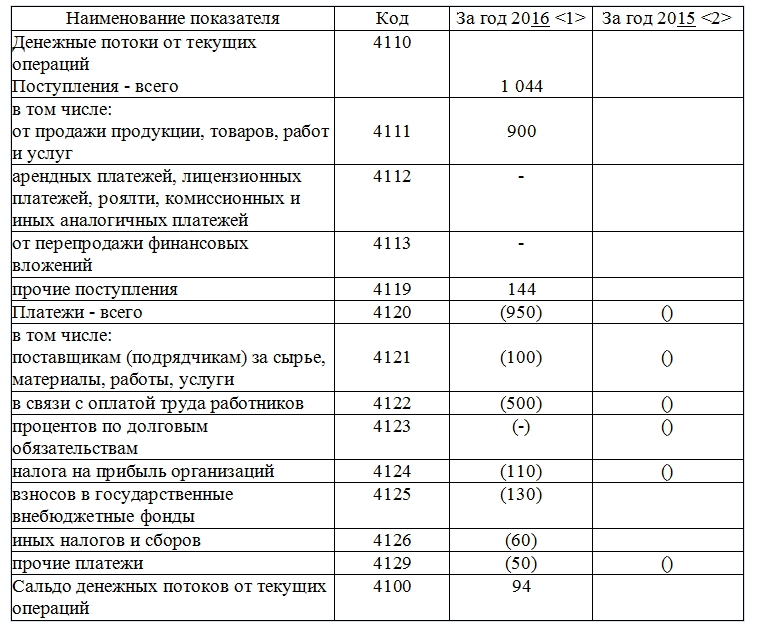

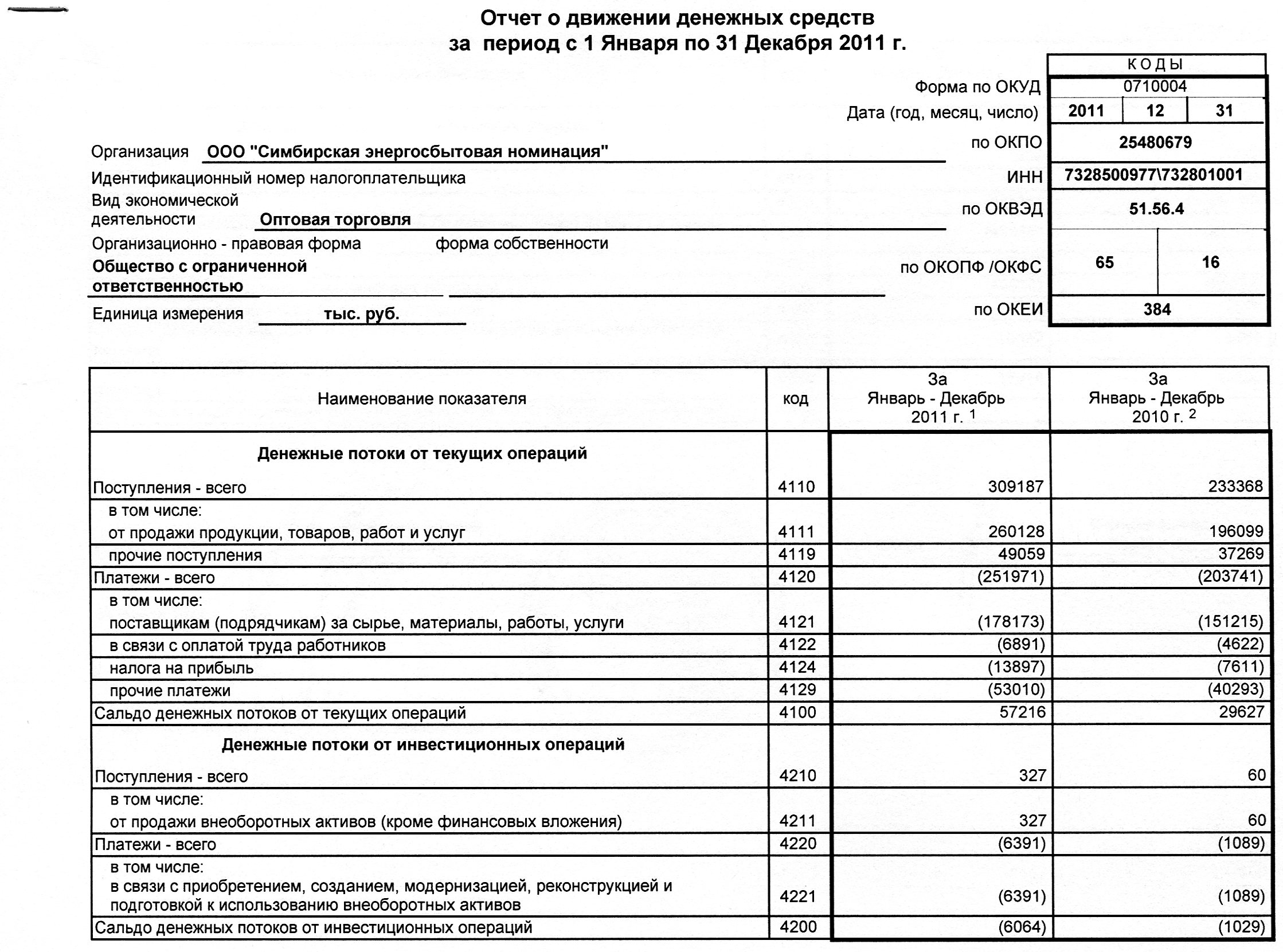

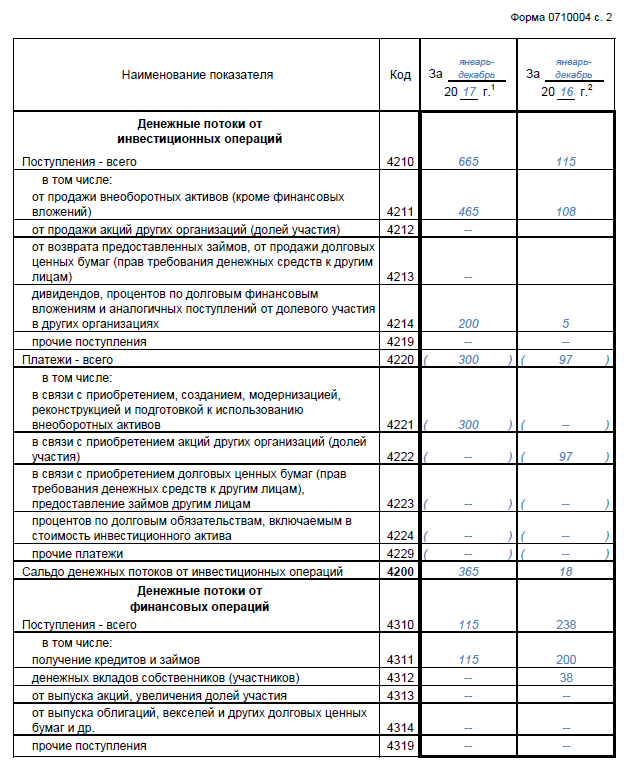

Пример заполнения ОДДС

В таблице показана структура отчёта ДДС по видам денежных потоков, отражающихся за отчётный период. Все платежи указываются в круглых скобках, так как это расходные операции (минусовые).

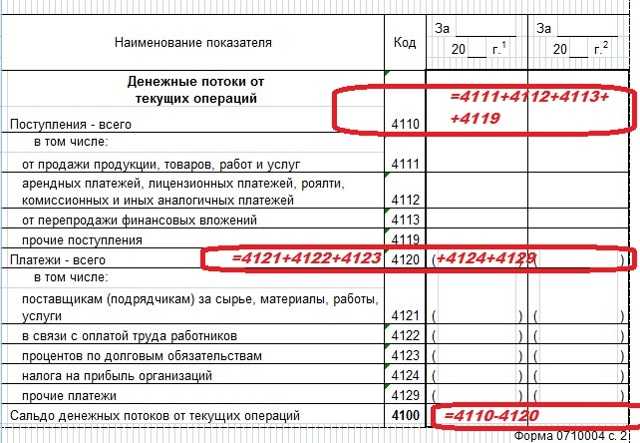

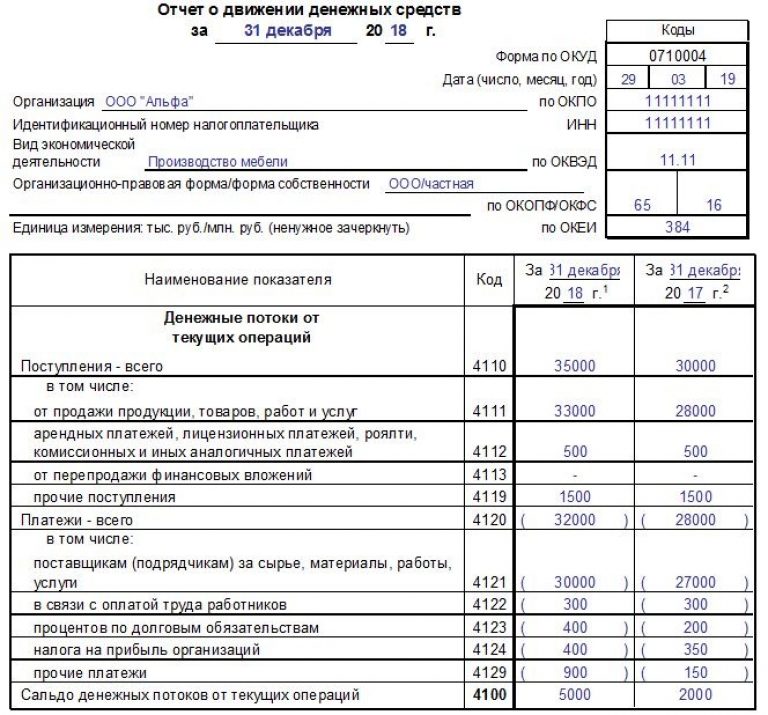

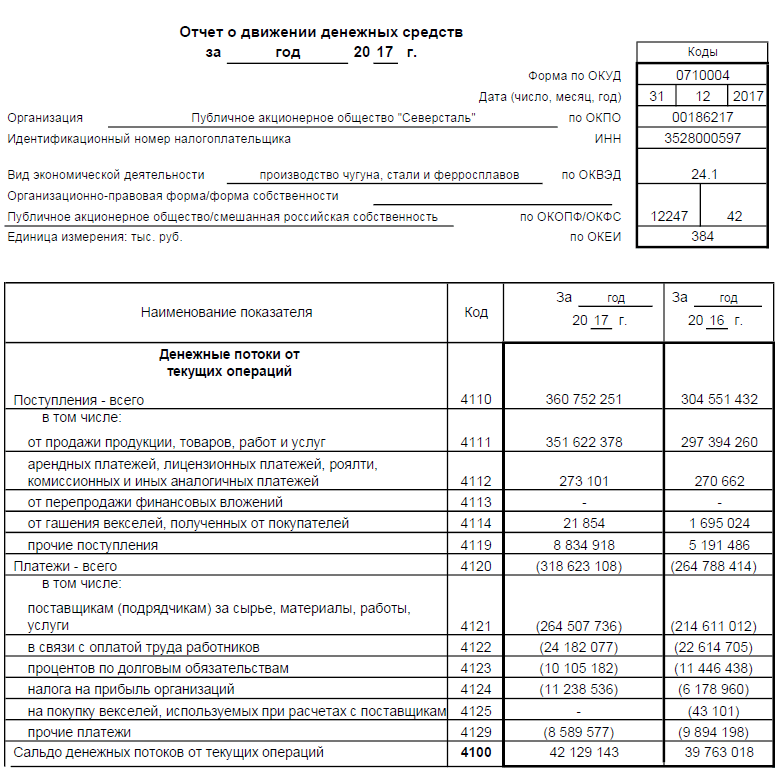

| Код строки | Наименование показателей |

| Финансовые потоки от операционной деятельности компании | |

| 4 110 | Денежные потоки от текущих операций, всего |

| 4 111 | В т.ч: от реализации продукции, товаров, услуг, работ |

| 4 112 | Получены деньги за аренду, лицензию, комиссии, роялти и подобные приходы |

| 4 113 | Перепродажа имеющихся в активе инвестиций |

| 4 119 | Иные поступления денег, не отражённые в 4 111 – 4 113 |

| 4 120 | Общая величина платежей, проведённых по основной деятельности, суммируются строчки с 4 121 по 4 129 |

| 4 121 | В т.ч: выплаты контрагентам за оприходованные ТМЦ и услуги |

| 4122 | Перечисления заработной платы работникам |

| 4 123 | Выплаты процентов по обязательствам компании (долговые) |

| 4 124 | Уплаченный налог на прибыль |

| 4 125 | Выплаты страховых взносов в ПФР и ФСС |

| 4 126 | Остальные налоги, не учтённые в строках 4 124 и 4 125 |

| 4 129 | Прочие переводы денег за отчётный период |

| 4 100 | Остаток денежных потоков от основной деятельности.

Сумма строк 4 110 – 4 120. |

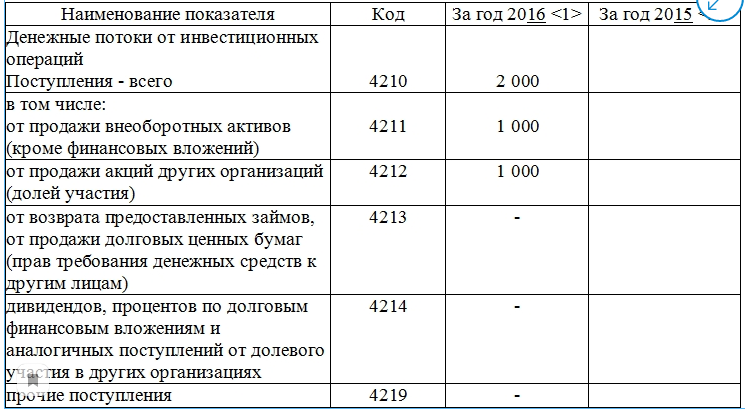

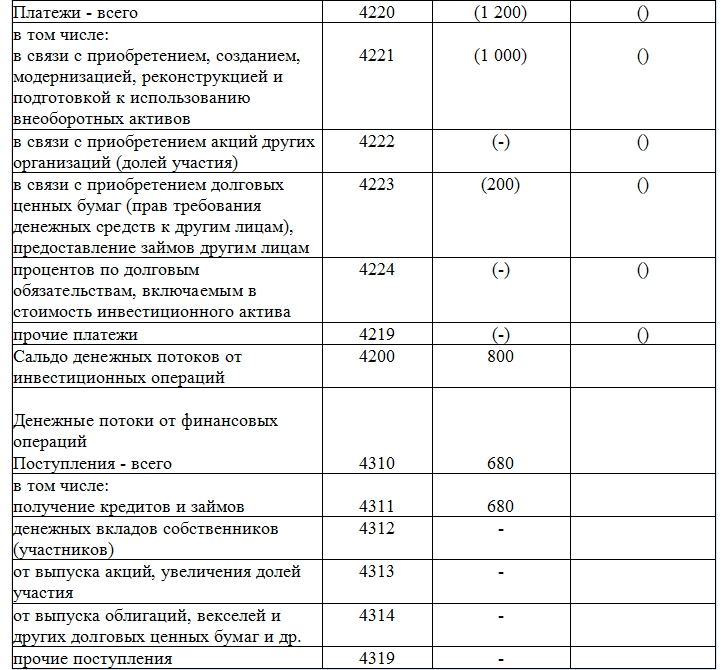

| Денежные потоки от инвестиционной деятельности | |

| 4 210 | Общая сумма поступлений, сложение показателей строк с

4 211 по 4 219 |

| 4 211 | Выручка от продажи ВА, кроме указанных по строке 4 210 |

| 4 212 | Проданы акций сторонних компаний (доли) |

| 4 213 | Возвращены займы, ранее предоставленные заёмщикам, продажа прав требования, облигаций и другое |

| 4 214 | Получены проценты за предоставленный заём, доходы в виде дивидендов, |

| 4 219 | Прочие виды поступлений |

| 4 220 | Общая сумма выплат по данному разделу, суммирование показателей с 4 221 по 4 229 |

| 4 221 | В т.ч: платежи, связанные с покупкой, созданием и модернизацией ВА |

| 4 222 | Куплены акций сторонних компаний (долей участия) |

| 4 223 | Выданы займы под проценты, приобретены облигаций и права требований по договорам цессии |

| 4 224 | Уплачены проценты, другие обязательства по инвестиционному пакету |

| 4 229 | Прочие виды выплат |

| 4 200 | Остаток денег от работы по инвестициям |

| Денежный капитал от финансовой деятельности | |

| 4 310 | Общая сумма поступлений, суммирование строк 4 311 – 4 319 |

| 4 311 | Получены кредиты и займы |

| 4 312 | Учредителями компании внесены вклады в уставной капитал |

| 4 313 | Выручка от эмиссии ценных бумаг или выросли доли участия в других организациях |

| 4 314 | Эмиссионный доход от облигаций, погашения векселей, других долговых ЦБ |

| 4 319 | Прочие приходы денег |

| 4 320 | Общая сумма платежей, проведённых при ведении финансовой деятельности. Суммирование строк 4 321 – 4 329 |

| 4 321 | Расчёты за выкуп акций, долей участия у владельцев или выходом учредителей из состава участников общества |

| 4 322 | Уплаченные собственникам дивиденды или иные платежи при распределении чистой прибыли |

| 4 323 | Возврат кредитов, займов, погашение или выкуп долговых инструментов |

| 4 329 | Прочие платежи |

| 4 300 | Остаток денег от финансовой деятельности, суммирование строк с 4 310 по 4 320 |

| 4 400 | Сальдо денежных потоков за отчётный период, сумма строчек 4 100, 4 200 и 4 300 |

| 4 450 | Остаток денег на начало календарного года |

| 4 500 | То же на конец отчётного года. Сумма стр. 4 450 и 4 400 |

Представление денежных потоков от операционной деятельности

18 Организация должна представлять денежные потоки от операционной деятельности, используя:

-

(a) либо прямой метод, в соответствии с которым раскрывается информация об основных видах валовых денежных поступлений и выплат;

-

(b) либо косвенный метод, в соответствии с которым прибыль или убыток корректируются с учетом влияний операций неденежного характера, любых отложенных или начисленных прошлых или будущих денежных поступлений или выплат от операционной деятельности, а также статей доходов или расходов, связанных с денежными потоками от инвестиционной или финансовой деятельности.

19 Поощряется использование организациями прямого метода представления денежных потоков от операционной деятельности. Прямой метод предоставляет информацию, которая может быть полезной для оценки будущих денежных потоков и которая недоступна в случае использования косвенного метода.

При использовании прямого метода информация об основных видах валовых денежных поступлений и валовых денежных выплат может быть получена:

-

(a) либо из учетных записей организации;

-

(b) либо путем корректировки продаж, себестоимости продаж (процентных и аналогичных доходов, а также процентных и аналогичных расходов для финансовых институтов) и других статей отчета о совокупном доходе на:

-

(i) изменения в запасах и дебиторской и кредиторской задолженности от операционной деятельности в течение периода;

-

(ii) прочие неденежные статьи;

-

(iii) прочие статьи, влияющие на денежные потоки от инвестиционной или финансовой деятельности.

-

20 При использовании косвенного метода чистый денежный поток от операционной деятельности определяется путем корректировки прибыли или убытка с учетом влияний:

-

(a) изменений в запасах и дебиторской и кредиторской задолженности от операционной деятельности в течение периода;

-

(b) неденежных статей, таких как амортизация, оценочные обязательства, отложенные налоги, нереализованные положительные и отрицательные курсовые разницы, нераспределенная прибыль ассоциированных организаций;

-

(c) всех прочих статей, влияющих на денежные потоки от инвестиционной или финансовой деятельности.

В качестве альтернативы чистый денежный поток от операционной деятельности может быть представлен косвенным методом путем отражения выручки и расходов, раскрываемых в отчете о совокупном доходе, и изменений в запасах и дебиторской и кредиторской задолженности от операционной деятельности в течение периода.

Для чего нужен ОДДС

Большая прибыль на бумаге и наличие имущества — это ещё не показатели устойчивости бизнеса. При постоянном дефиците денег он быстро обанкротится. Собственник должен знать, на какой объём денежных поступлений он должен рассчитывать чтобы расплатиться по всем своим обязательствам.

Поэтому для себя он составляет БДДС — прогнозный бюджет о движении денежных средств, а для ИФНС — ОДДС (форма №4) по итогам. Они имеют идентичную структуру и показатели. В первом случае — это план-факт-отклонения, во втором — только фактические данные.

БДДС, в отличие от ОДДС не обязательный документ. Тем не менее, формировать его крайне желательно, чтобы эффективно планировать и вести хозяйственную деятельность.