Если на выходной приходится день отъезда

Согласно Трудовому Кодексу, если день хоть немного затронут командировкой, его нужно оплачивать согласно установленным ставкам. Это касается даже небольшой части суток, которая была потрачена на транспортировку самолетом, поездом или иным видом транспорта.

Пример:

- Сотрудник выехал в аэропорт в 8 часов вечера и отправился в 10 часов. Рабочую деятельность он будет осуществлять только на следующий день после выезда, в понедельник.

- В день убытия, то есть в воскресенье, на транспортировку было потрачено фактически лишь 2 часа. Рабочего времени нет совсем.

- Хотя затраченное на выезд время несоизмеримо со свободным, ТК РФ требует оплатить воскресенье как один из дней командирования.

Условия данного примера действуют и при возвращении должностного лица. Если возвращение пришлось на ночь субботы, необходимо оплатить этот период пути.

Законодательством установлено, что затраченное время нужно оплачивать как минимум в двойном размере. Однако точные правила вычисления не указаны. Основной для двойной оплаты пути может считаться как оклад, так и средний заработок сотрудника предприятия. Чтобы избежать путаницы, необходимо урегулировать вопрос оплаты в нормативных документах компании. В них должны быть прописаны следующие моменты:

- на основании чего следует платить средства (оклад или средний заработок);

- каков коэффициент повышения для затраченных на поездки дней (минимум двухкратный);

- каков точный размер компенсации на данный тип расходов.

Обязательно возвращаются средства, потраченные на проезд, будь то перемещение на самолете, поезде или заказным такси. Также, несмотря на то, что фактических трат на жилье еще нет, он обязан начислить суточные.

Как оплачивается командировка в выходной день для сдельщиков, сотрудников, работающих по тарифной ставке, получающих оклад?

В постановлении Правительства РФ «Об особенностях направления работников в служебные командировки» от 13.10.2008 № 749, урегулировавшем некоторые нюансы нахождения сотрудника в командировочной поездке, определено, что труд командированного в выходные и прочие нерабочие дни оплачивается в соответствии с нормами действующего законодательства (п. 5).

При этом ст. 153 ТК РФ обязывает работодателя производить оплату выходных в командировке не менее чем в двукратном размере, в том числе:

- сдельщикам — по двойным сдельным ставкам;

- тарифицированным сотрудникам — не менее двукратного размера дневной или часовой ставки;

- специалистам, получающим оклад, — не менее 1 дневного или часового размера оплаты труда сверху, если внеурочная работа проводилась в рамках месячной нормы рабочего времени, и не менее двукратного — если внеурочная работа вышла за пределы месячной временной выработки сотрудника.

Точные размеры оплаты внеурочного труда могут устанавливаться внутренней документацией предприятия. При этом повышенная оплата осуществляется за фактически отработанное в выходной день время (ч. 3 ст. 153 ТК РФ). По желанию работника двойная оплата труда в выходной день может быть заменена предоставлением другого дня для отдыха. Если сотрудник изъявит такое желание, то в выходной день труд будет оплачен ему в том же размере, как в будни, а позже будет предоставлен день отдыха, который оплате не подлежит.

Таким образом, общие правила об оплате работы в выходной день являются простыми и понятными. Однако некоторые трудности может вызвать определение того, какие дни в командировочном периоде считать выходными, проведенными сотрудником в работе. Об этом и поговорим далее.

Кейс. 2. Командированный работает в официальные выходные или праздничные дни

Сотрудник получит командировочные, суточные, а также ему нужно оплатить работу в выходной день. В этом случае перед отъездом нужно получить согласие сотрудника на работу в выходной и выпустить соответствующий приказ, компенсировать часы работы двойной оплатой или одинарной+отгул.

Посмотреть примеры согласия

Уточним, что ТК запрещает привлекать к работе в выходной или праздник:

- беременных (п. 1. ст 251 ТК РФ)

- работников до 18 лет, за исключением сотрудников СМИ, театров, цирков, спортсменов (ст. 268 ТК РФ)

Некоторых сотрудников нужно дополнительно уведомить о праве отказаться от работы в выходной день (ст. , , ТК РФ). Среди них:

- инвалиды

- женщины с детьми до трех лет

- отцы и матери-одиночки с детьми до пяти лет

- опекуны (попечители) несовершеннолетних

- родители детей-инвалидов

- работники, которые ухаживают за больными близкими родственниками

Подробнее о сотрудниках, при отправке которых в командировки законодательством предусмотрены ограничения, смотрите в нашем материале.

Для оплаты работы в выходной в расчет берут полный месячный, а не средний заработок, который выплачивают только за рабочие будни в командировке (ст. 153 ТК РФ, п. 9 Постановления Правительства РФ от 13.10.2008 № 749, Письмо Минтруда России от 05.09.2013 № 14-2/3044898-4415).

В табеле учета дополнительно к коду “К” ставят значение “РВ”, удобно сделать это так “К/РВ” (Постановление Госкомстата РФ от 05.01.2004 № 1). Также в табеле указывают точное количество отработанных часов, — если перед отъездом руководитель обсудил это с сотрудником (п. 2 Письма Минтруда РФ от 14 февраля 2013 г. № 14-2-291). По нашему мнению, для этих целей достаточно указать часы работы в согласии и приказе о работе в выходной. В этом случае оплачивают в двойном размере фактически отработанные часы, а не стандартный рабочий день.

Пример

Ведущий инженер Симонов Мирон Николаевич едет в командировку в г. Орел с 14.09.2018 по 18.09.2018. Он согласился на работу в выходной день 15.09.2018 с 10.00 до 15.00 и оплату в двойном размере.

Рассчитаем сумму, которую сотрудник получит за этот рабочий выходной.

Исходные данные:

Месячный оклад Симонова — 85 000 руб.

- Сентябрьская норма рабочего времени при пятидневке — 160 часов (см. Производственный )

- Количество рабочих часов в выходной — 5 ч (с 10.00 до 15.00)

Решение:

- Рассчитаем часовую ставку в сентябре. 85 000 р. / 160 ч = 531,25 руб/час.

- Рассчитаем двойную оплату за часы работы в выходной. 5 ч. * 531,25 р * 2 = 5312,5 руб

Работа в командировке в выходные и праздники

При необходимости осуществления труда в выходные дни в период командировки, перед ее назначением сотрудник организации должен дать письменное согласие на такой труд, в противном случае обязать работника исполнять свои обязанности во время отдыха будет невозможно.

В таком случае работнику полагается повышенная оплата, минимальный размер которой не может быть ниже двойного тарифа по среднедневному заработку. Повышение размера оплаты допускается на усмотрение работодателя и может определяться локальными нормативными актами или иными документами, имеющими отношение к повышенной оплате труда в выходные и праздники.

Помимо повышенной оплаты сотруднику гарантируется один неоплачиваемый отгул за каждый рабочий день, который должен был быть выходным, в любое удобное для него время вне зависимости от мнения и решения руководителя.

Исходя из норм трудового права, которое прямо или косвенно относится к определению работы в период отдыха во время командировки, можно сделать следующие выводы:

- Перед фактическим отправлением сотрудника в командировку, в которой тот будет осуществлять труд во время выходных дней, работодатель может прописать соответствующие положения в служебном задании и приказе.

- Отправка работника на такую работу допускается только в случае составления письменного согласия и его приложения к приказу и иным командировочным документам.

- Нормами права не ограничивается максимально возможный период осуществления труда в выходные, поэтому работник может работать подряд несколько выходных дней, если напишет соответствующее соглашение.

- Указание отсутствия дополнительных гарантий для работника, который работает в выходные, в локальных нормативных актах противоречит законодательству. Иными словами, при составлении трудового договора, в котором будут указаны положения о том, что оплата работы в выходные дни производится по стандартной ставке, а также при отсутствии возможности оформления отгула для командированного работника, они не подлежат исполнению.

Любое нарушение прав работников является основанием для обращения в трудовую инспекцию, прокуратуру и суд, так как эти органы смогут защитить права работников.

Как осуществляется оплата

По закону у работодателя есть возможность выписать командировку, которая будет припадать на законный отдых, но прерывать поездку нельзя, поскольку цель поездки должна быть достигнута.

Есть несколько вариантов того, как командировка попадет на выходной день, и среди них:

| Поездка рассчитана на много дней | И отдых автоматически на них попадает, таким образом, считаясь рабочим |

| Целенаправленная отправка человека в командировку | Прямо предполагает, что выходные будут встречаться в ходе работы, и заранее человек уже знает, что их придется потратить не на отдых |

| Отправка в поездку | Происходит в законный день отдыха, либо же тогда сотрудник возвращается обратно, хотя потенциально дни могут не входить в период поездки |

В стандартном случае при нахождении в командировке человек может ожидать как оклад, так и дополнительные выплаты, которые предназначаются для оплаты аренды жилья, транспортных расходов и питания.

То есть, предварительно бухгалтер рассчитывает сумму на разные статьи расходов, если нужно, покупает билеты и бронирует отель или квартиру.

На руки командировочному выдается рассчитанная сумма средств, а если лимиты будут превышены, то расходы, признанные нужными, будут компенсироваться.

Правда некоторые бухгалтера продолжают спрашивать, как оплачивать командировку в выходной день в 2023 году, и об этом далее.

Внутри поездки

Данный вариант учитывает то, что работник направляется в многодневную командировочную поездку, но при этом выходные все так же отводятся для отдыха.

Компанией не предполагается, что на дни отдыха человек будет работать, поэтому особого размера оплаты в этих случаях ожидать не стоит.

Можно рассчитывать только на сохранение среднего заработка на все дни командировки, включая даты отдыха.

Также выдаются в денежном эквиваленте расходы на проживание, и выходные дни при этом не имеют значения, так как проживать где-то подчиненному необходимо.

Кроме жилья, проезда и питания, работодатель может возмещать и иные расходы, которые человек понес, но только если они были оговорены с ним и согласованы. В противном случае своевольные отступления от бюджета не будут оплачены.

Рабочая суббота и воскресенье

В поездках по работе часто происходят ситуации, когда работать нужно и в законный выходной, и об этом чаще всего известно заранее.

Если действительно трудиться нужно во время потенциального отдыха, то есть право на отгул после возвращения, либо же увеличенную оплату труда.

Закон указывает, что выходной, который припал на период командировку, должен быть оплачен не меньше, чем в двойном размере принятой на предприятии ставки.

Есть и тот вариант, при котором начисляется и стандартная заработная плата, и дополнительные дни для релакса за каждый отработанный, но без дополнительного содержания.

Обычно применяется вариант, связанный с оплатой выходного в двукратном размере, ведь для выбора дополнительного отдыха нужно заявление от подчиненного.

Но и тогда следует составлять внутренний приказ на предприятии, что достаточно хлопотно.

Праздники

Чтобы учесть праздничные даты, припавшие в период командировки, не нужно применять отдельные правила, поскольку они относятся к категории обычных выходных.

Таким образом, при отведении праздников к категории выходных внутри поездки, человек может получать средний заработок и компенсацию всех расходов.

А вот при признании торжественного дня рабочим, будет начислена либо двойная заработная плата, либо стандартное довольствие и дополнительная дата для восстановления.

Обычно праздники устанавливаются на уровне государства, ведь именно по решениям Правительства РФ составляется производственный календарь.

Фото: Производственный календарь по кварталам

Дни, отмеченные красным шрифтом, являются временем для отдыха, и на них следует давать человеку отдохнуть.

При нахождении периода командировки с включением такого дня, следует применять вышеописанные правила, чтобы компенсировать человеку причиненные неудобства.

Вопросы и ответы по командировкам

Вопрос №1. Каким образом выдаются сотруднику командировочные суммы?

При отправке сотрудника в командировку вы можете выдать ему денежные средства через кассу организации, как и любому другому подотчетному лицу. При этом будет составлена проводка:

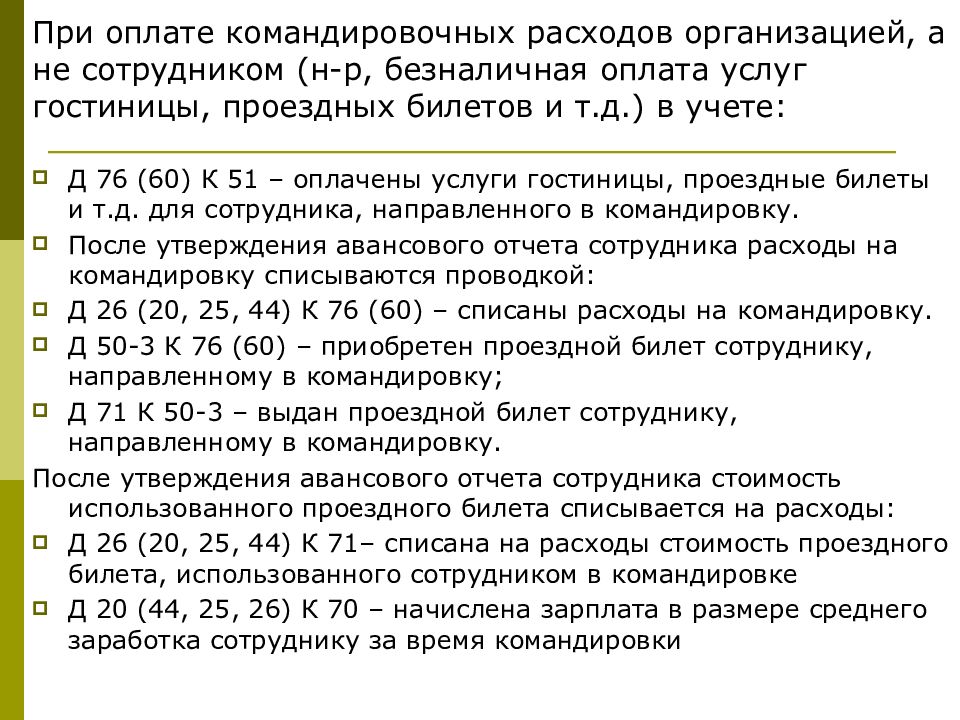

Дт 71 Кт 50

Однако законодательством не запрещается выдача подотчетных сумм на банковскую карту сотрудника, и если такая операция проводится на предприятии, то она оформляется следующей проводкой:

Дт 71 Кт 51

В обоих случаях после возвращения из командировки работник обязан составить авансовый отчет, а в ситуации, когда останутся неиспользованные денежные средства, вернуть их организации либо в кассу, либо на расчетный счет.

Вопрос №2. Подлежат ли обложению страховыми взносами суточные по командировкам?

Суточные, которые выплачиваются командированному сотруднику, не подлежат обложению страховыми взносами, поэтому они исключаются из базы для расчета. Однако следует заметить, что эти суммы обязательно должны показываться в РСВ-1 и в разделе 6 персонифицированного учета.

Поскольку с 2017 года планируются серьезные изменения в части отчетности по сотрудникам, а в частности при передаче некоторых полномочий от ПФР в ведение ИФНС, отчетность будет несколько видоизменена. О том, каким образом необходимо будет отражать суточные по командировкам в персонифицированном учете, необходимо будет узнавать из пояснений и уточнений, которые предоставят контролирующие органы всем страхователям.

Вопрос №3. Учитываются ли командировочные расходы при расчете налога на прибыль?

Да, подобные расходы учитываются при расчете налога на прибыль, но особенно тщательно следует рассмотреть и изучить вопрос о том, как учесть расходы, выраженные в иностранной валюте. Так, государственные органы рекомендуют использовать для расчета тот курс валют, который был официально обозначен на дату обмена иностранной валюты.

Для этого используется специальная справка об обмене валюты, в которой как раз и указывается курс валют. Однако если такого документа нет в наличии, иностранная валюта пересчитывается в рубли по курсу Центрального Банка РФ на ту дату, когда сотрудник получил подотчетные денежные средства.

Вопрос №4. В течение какого срока сотрудник обязан отчитаться по полученным командировочным суммам?

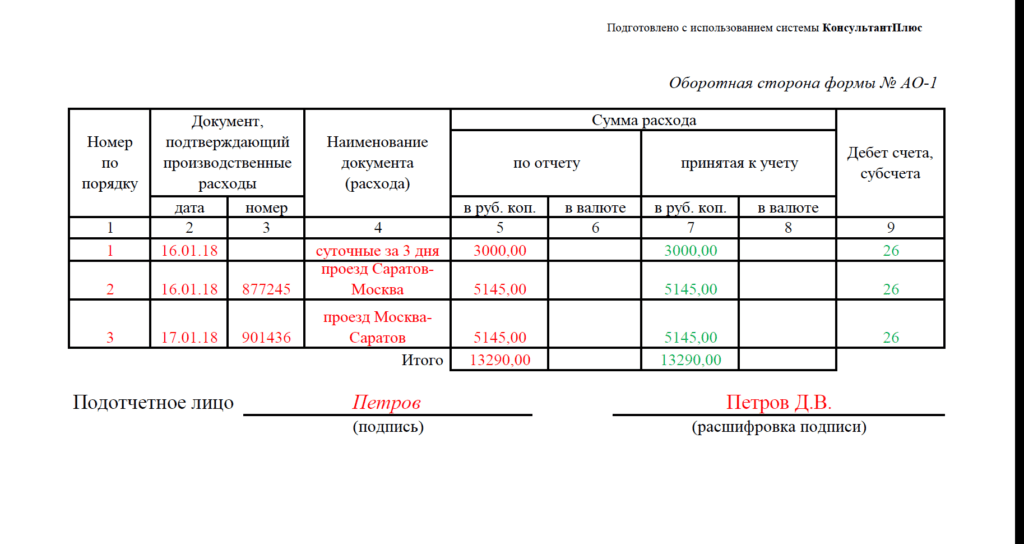

В соответствии с законодательством сотрудник обязан отчитаться по полученным суммам на командировку в течение трех рабочих дней после приезда, при этом он обязан составить соответствующий авансовый отчет. К нему он прикрепляет все оправдательные документы, подтверждающие факт оплаты тех или иных расходов, к примеру, при покупке билетов или при найме гостиничного номера.

Следует отметить, что в авансовом отчете должны отражаться только те расходы, которые указаны в Положении о командировках. Именно они будут возмещаться сотруднику, а не указанные в Положении расходы возмещению не подлежат.

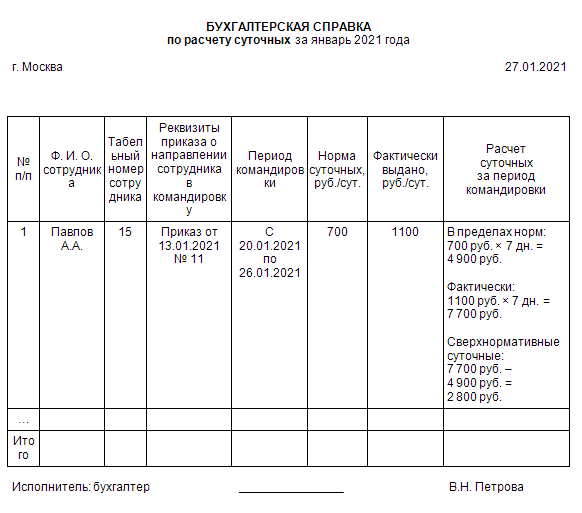

Вопрос №5. Если сотрудник возвращается из командировки поздно ночью (после 24:00), как ему оплатить суточные — за один день или за два?

В такой ситуации суточные необходимо оплатить за два дня, поскольку вторые сутки начались после 24:00, а в это время он еще находился в командировке

При этом неважно, сколько именно часов после полуночи он был в командировке — сутки должны быть оплачены в полном размере

Командировки сотрудника в рабочие дни

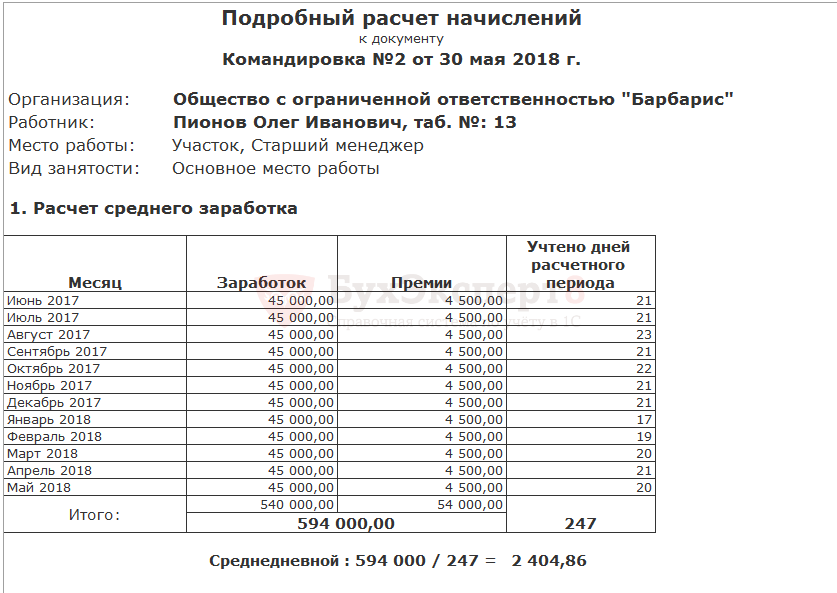

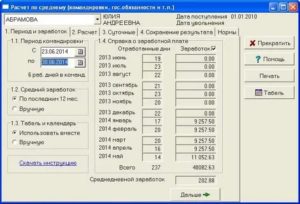

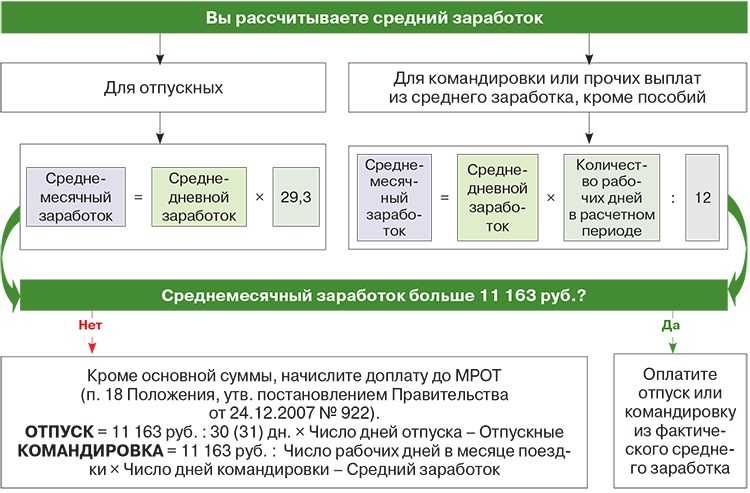

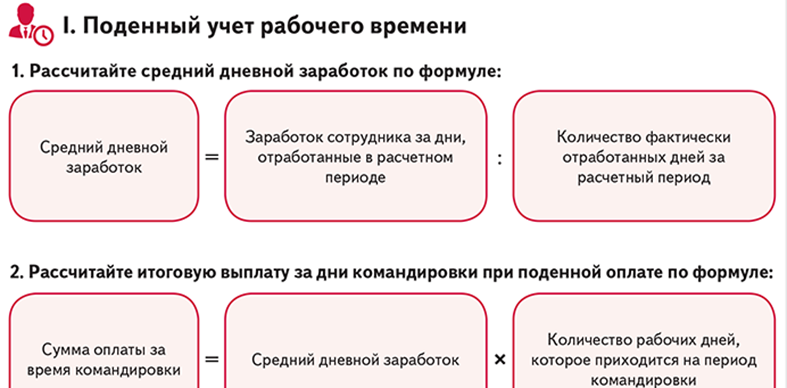

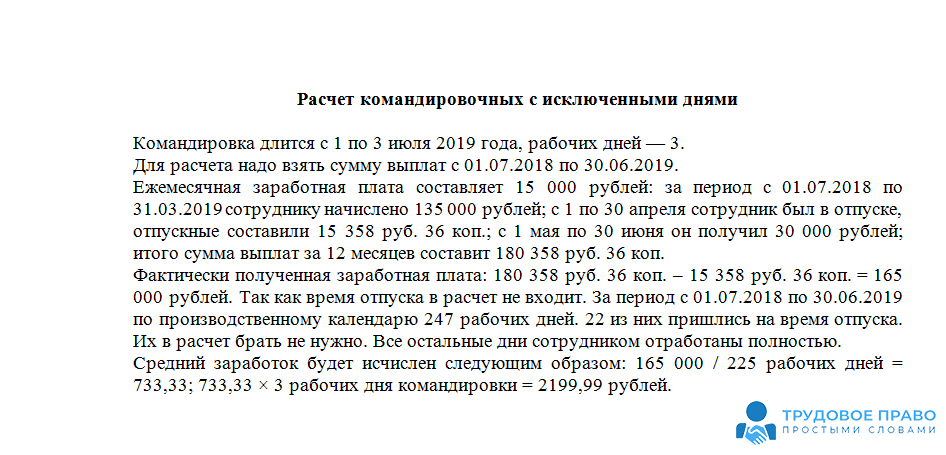

Если работник отправлен в командировку только в рабочие дни, то соответственно командировочные ему начисляются и выплачиваются с расчета среднедневного дохода за день. Среднедневной доход вычисляется путем деления фактического заработанного дохода (заработной платы) на количество отработанного времени (количество фактически отработанных дней) за определенный период времени (как правило за два месяца).

В учет среднемесячных выплат включают следующие виды компенсаций:

- различные виды премий госслужащим;

- премии по поводу памятных дат и юбилеев;

- компенсации за неистраченный отпуск;

- выходные пособия;

- другие виды материальной помощи.

Все рабочие дни, что сотрудник находился в отъезде по работе, отображаются в табеле учета рабочего времени. При этом день выбытия и прибытия в откомандирование считаются рабочими и оплачиваются по общей схеме. Также нужно учитывать, что даты выбытия и прибытия, зафиксированные в билетах, должны совпадать с датами в приказе о направлении сотрудника в командировку. Поскольку сам приказ – это важный документ внутреннего документооборота организации, а билеты служат только основанием для учета рабочего времени в табеле сотрудника.

Для непредвиденных ситуаций (к примеру, сотрудник заболел в командировке, непредвиденная задержка во время командировки, направление в командировку по совместительству, направления в командировку во время нетрудоспособности сотрудником, сотрудник отправился в командировку на личном автомобиле или на транспортном средстве, что находится во владении компании и т. д.) трудовым законодательством предусмотрено применения дополнительных схем и расчетов материальных компенсаций сотрудникам, а также регулируются правилами внутреннего трудового распорядка организации и соответственно требуются дополнительные подтверждающие документы (путевые листы, чеки, фиксирующие расходы топлива и т.д.), и составления дополнительных служебных записок на компенсацию затраченных средств во время пребывания в командировке.

Как оплачивается работа в выходные дни в командировке?

Существуют ситуации, в которых компенсация рассчитывается по-разному:

- деловая поездка растягивается на несколько дней, выходной или праздничный день включается в этот период;

- сотрудник направляется в служебную поездку для решения рабочих вопросов именно в выходной или праздничный день;

- сотрудник после решения поставленных задач возвращается из командировки в выходной или праздничный день.

В первом случае находящийся «внутри» служебной поездки выходной используется по назначению – то есть для отдыха сотрудника. Никакой дополнительной оплаты выходных дней в командировке в этом случае законом не предусмотрено, однако, если же командировка выпала на выходной день, командировочные расходы оплачиваются в полном размере, включая суточные.

В первом случае находящийся «внутри» служебной поездки выходной используется по назначению – то есть для отдыха сотрудника. Никакой дополнительной оплаты выходных дней в командировке в этом случае законом не предусмотрено, однако, если же командировка выпала на выходной день, командировочные расходы оплачиваются в полном размере, включая суточные.

Однако бывают ситуации, когда сотрудник вынужден отправиться в деловую поездку именно в праздник. Согласно статье 153 Трудового Кодекса РФ в этом случае работодатель начисляет заработную плату за этот день в двойном размере или предоставляет работнику дополнительный выходной день по его выбору.

Когда дорога до места исполнения служебных обязанностей занимает достаточно долгое время, условия компенсации регулируются статьей 153 Трудового кодекса РФ. В статье говорится о том, что расчет выплаты должен производится в двойном размере или же потраченное время должно быть компенсировано в виде отгула. Досконально такую ситуацию законодательство не регулирует, поэтому рекомендуется закреплять ее разрешение в локальном нормативном акте о командировках. Например, в этом акте можно установить размер компенсации потраченного в дороге времени, условия его оплаты (исходя из размера оклада или среднего заработка, дневной ставки и т.д.).

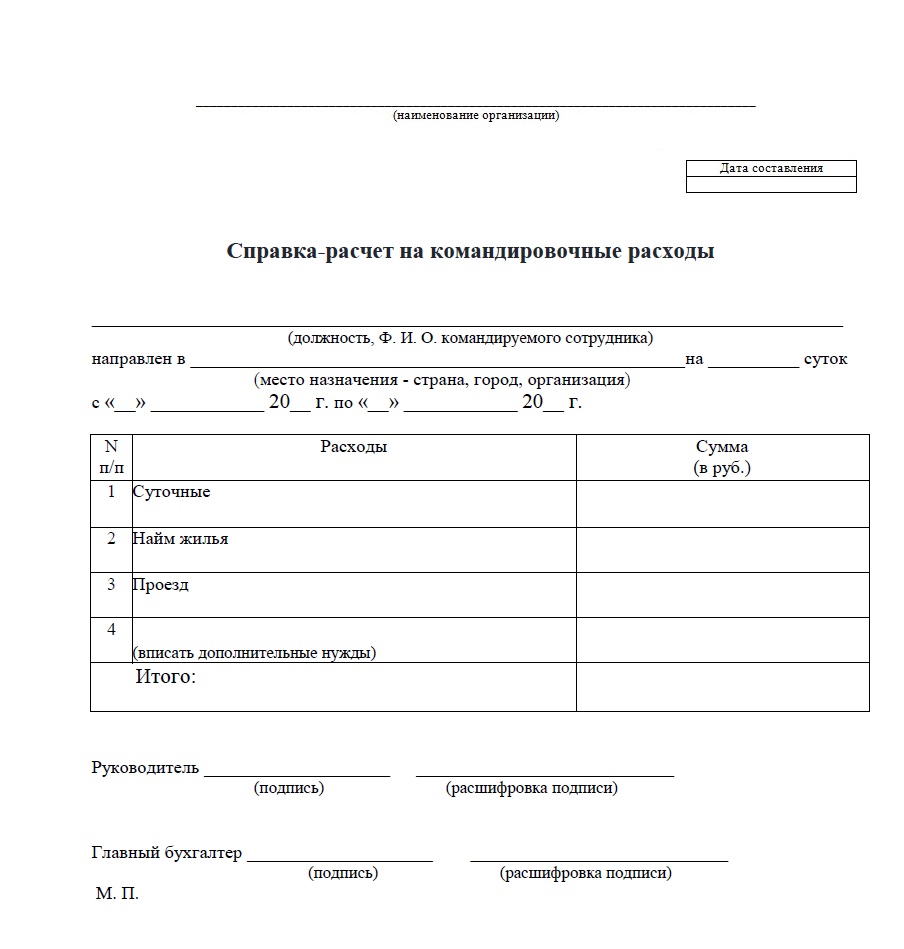

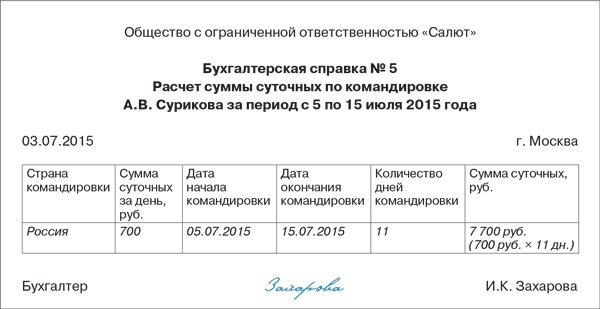

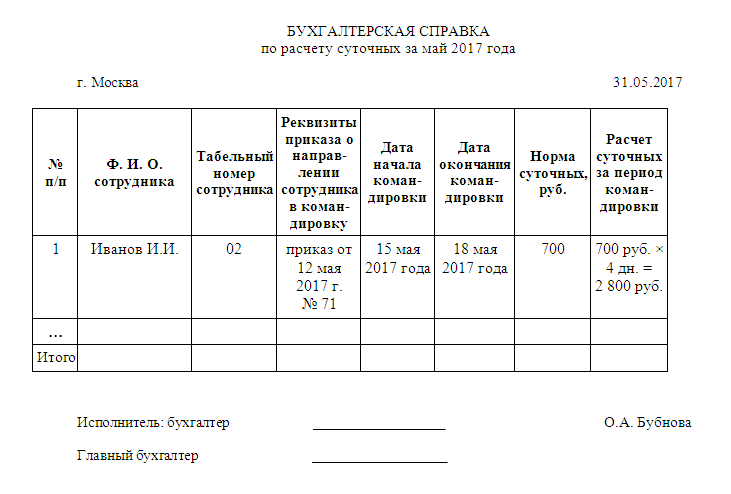

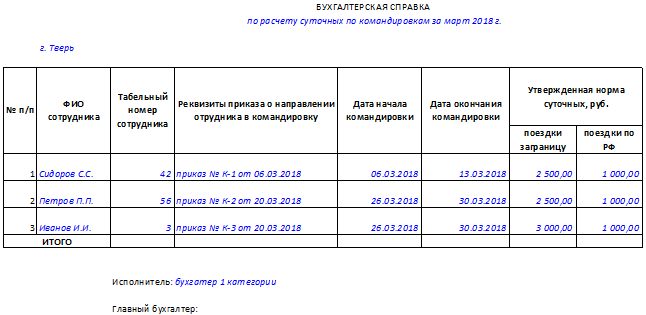

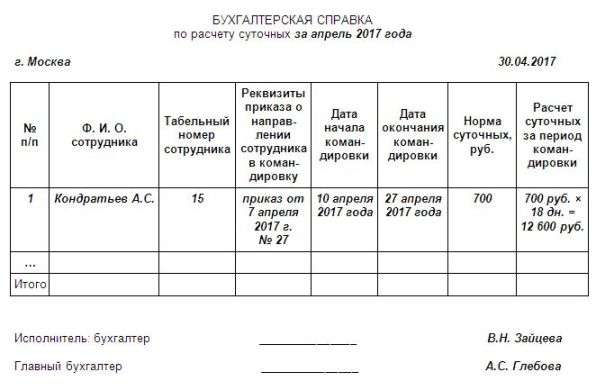

Суточные начисляются сотруднику за каждый день пребывания в командировке. Входят в эти дни также выходные и время нахождения в дороге. Для подсчета количества дней используются подтверждающие документы:

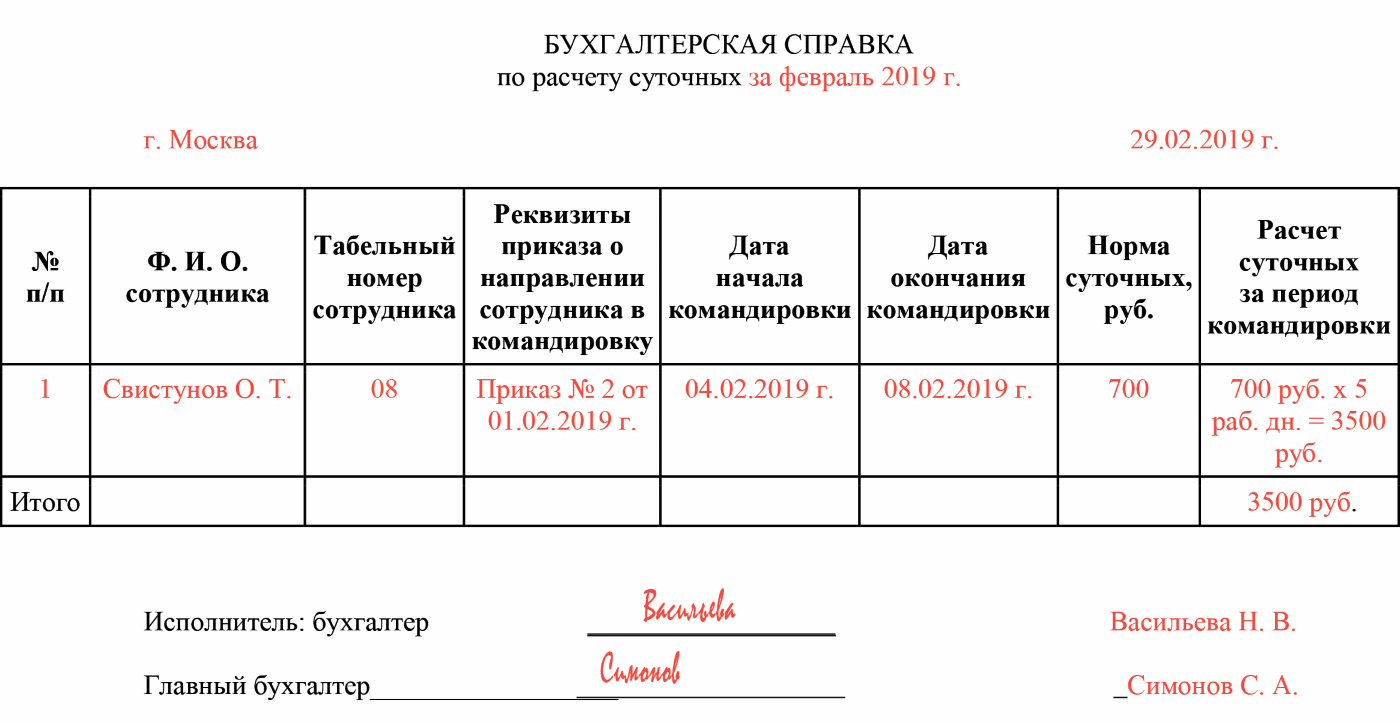

- служебная записка;

- проездные билеты по направлению к месту прохождения командировки и обратно.

Служебная записка является альтернативой оформляемым ранее командировочным удостоверениям. Однако некоторые предприятия продолжают использовать именно удостоверения, закрепив это отдельным пунктов в учетной политике.

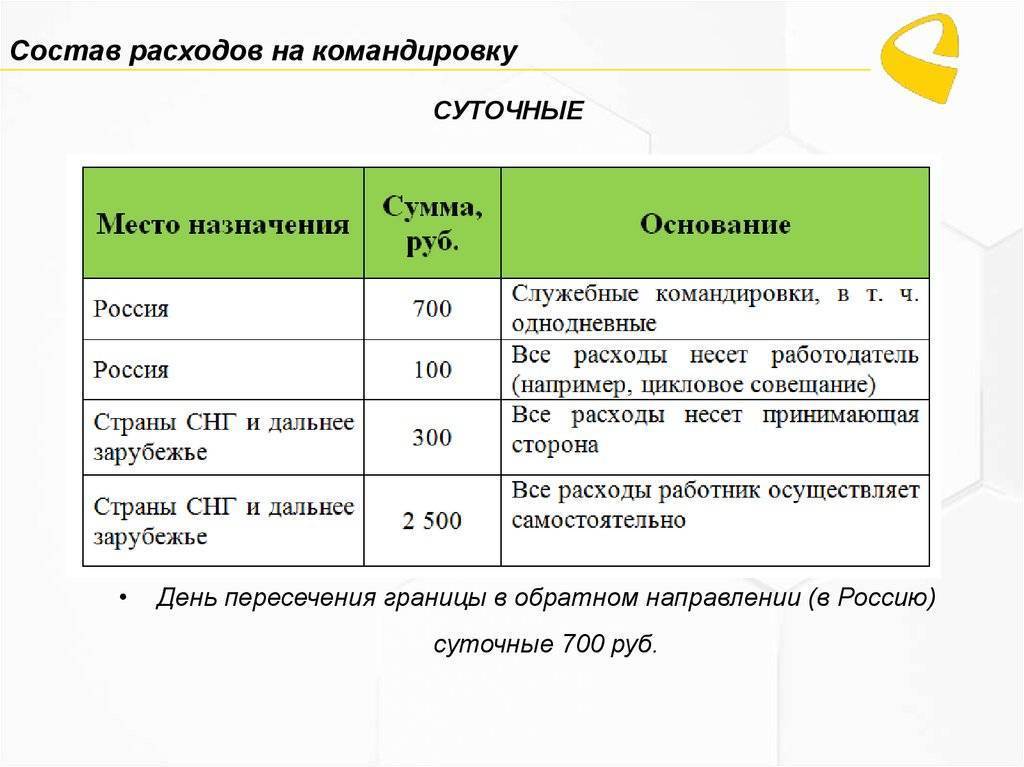

На данный момент в России размер суточных, не облагаемых НДФЛ, составляет:

- для командировок по России 700 рублей в день;

- для командировок за рубеж 2500 рублей в день.

Для однодневной командировки на территории России оплата суточных не предусмотрена, для заграничных командировок суточные начисляются из расчета 50% за однодневную поездку.

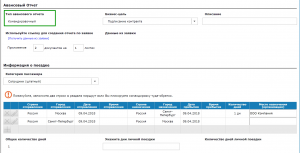

По возвращении из командировки сотрудник в течение 3 дней обязан составить авансовый отчет, в котором отражаются все произведенные расходы и приложить к нему подтверждающие их документы.

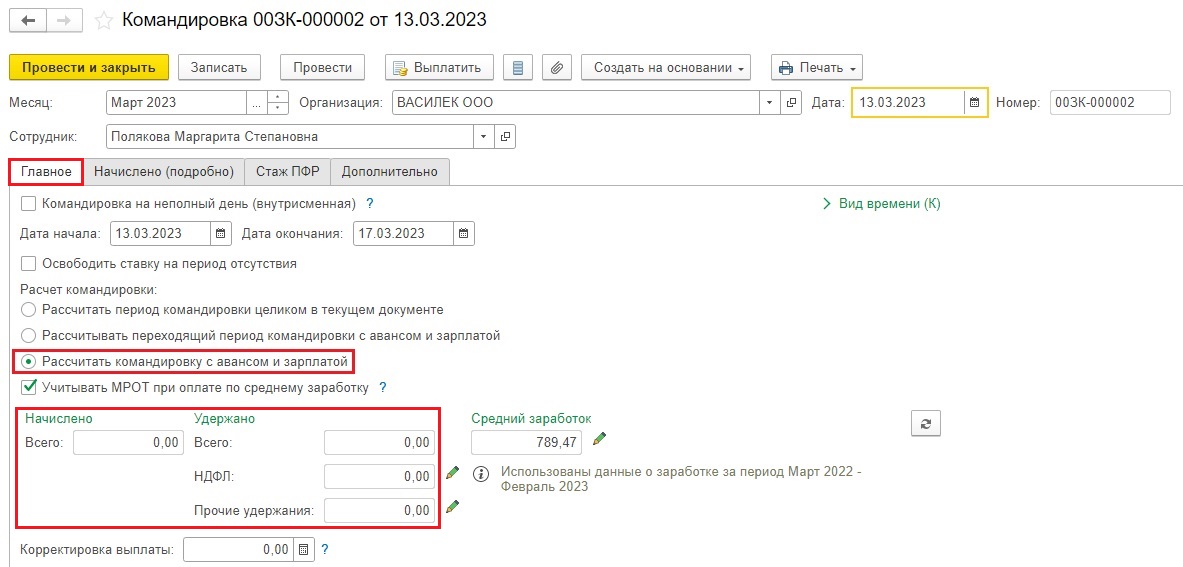

Оформлять авансовый отчет значительно удобнее с использованием специальных приложений. Например, Hamilton Авансовый отчет. Какими возможностями оно обладает?

- Мобильность. Использовать приложение можно на любом устройстве на работе, в дороге или дома.

- Локализация. Инструмент гибко подстраивается под действующие законодательные нормы, многовалютность, особенности учетной политики организации.

- Прозрачность. Авансовый отчет формируется сотрудником онлайн и сразу же утверждается менеджером. Руководитель может легко следить за действиями участников бизнес-процесса.

- Автоматизация работы бухгалтерии — приложение автоматически формирует проводки.

- Хранение первичной документации. Сотрудник может фотографировать и сохранять квитанции, чеки и другие документы, подтверждающие расходы, непосредственно в приложении. Доступ к этим документам имеют все ответственные лица.

- Интеграция. Приложение гибко встраивается в существующие систему, отлично совместимо с ERP-функционалами (например, 1С, SAP, Oracle, JD Edwards), а его возможности легко расширяются с помощью дополнительных инструментов.

ПЕРЕЙТИ К ПРИЛОЖЕНИЮ

На практике такие приложения оказываются удобны и для подотчетных лиц, и для руководителей, существенно упрощают множество задач, делают контроль расходов проще, а сбор статистики и анализ данных – более эффективными и показательными. К их безусловным преимуществам также относится гибкость.

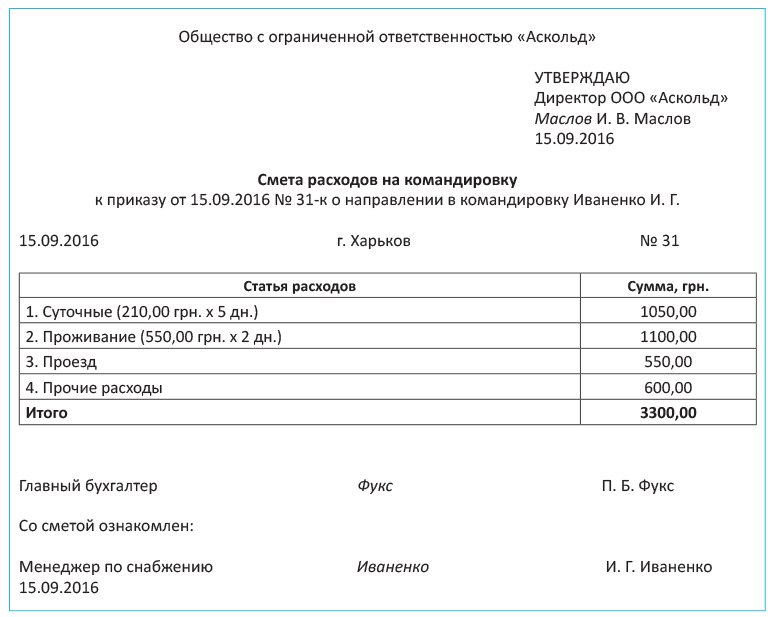

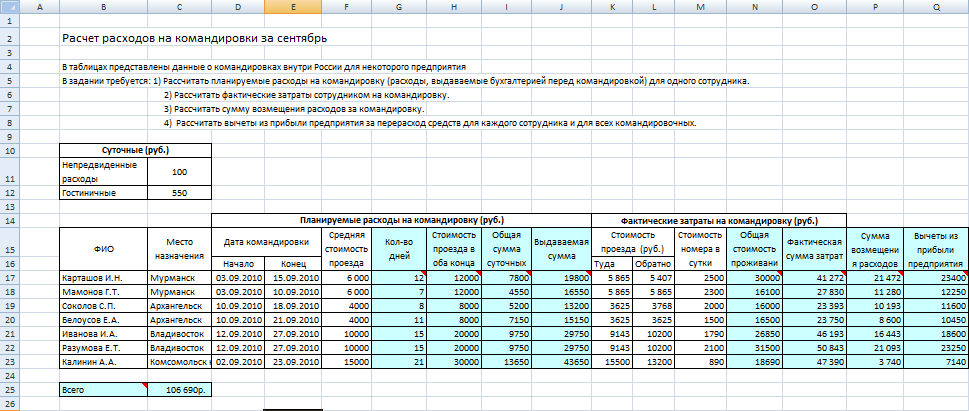

Порядок оплаты и пример расчета

Что касается оплаты, то часть суммы (аванс) выплачивается перед отъездом, а остаток уже после возвращения. Все понесенные расходы (жилье, проезд, питание) сотрудник должен подтвердить документально, после чего работодатель обязан будет их возместить. Если авансовой суммы было мало или слишком много, излишки компенсируются одной из сторон.

Повышенная оплата устанавливается в зависимости от принятой на предприятии системы оплаты:

- сдельщикам – не менее чем по удвоенной сдельной расценке;

- работникам, получающим оклад – не меньше чем одна дневная или часовая ставка помимо установленного оклада;

- сотрудникам, которые получают зарплату по ставкам – не менее чем двойная дневная или часовая тарифная ставка.

При этом начисление повышенной оплаты происходит только за те дни или часы, которые выпали на выходной.

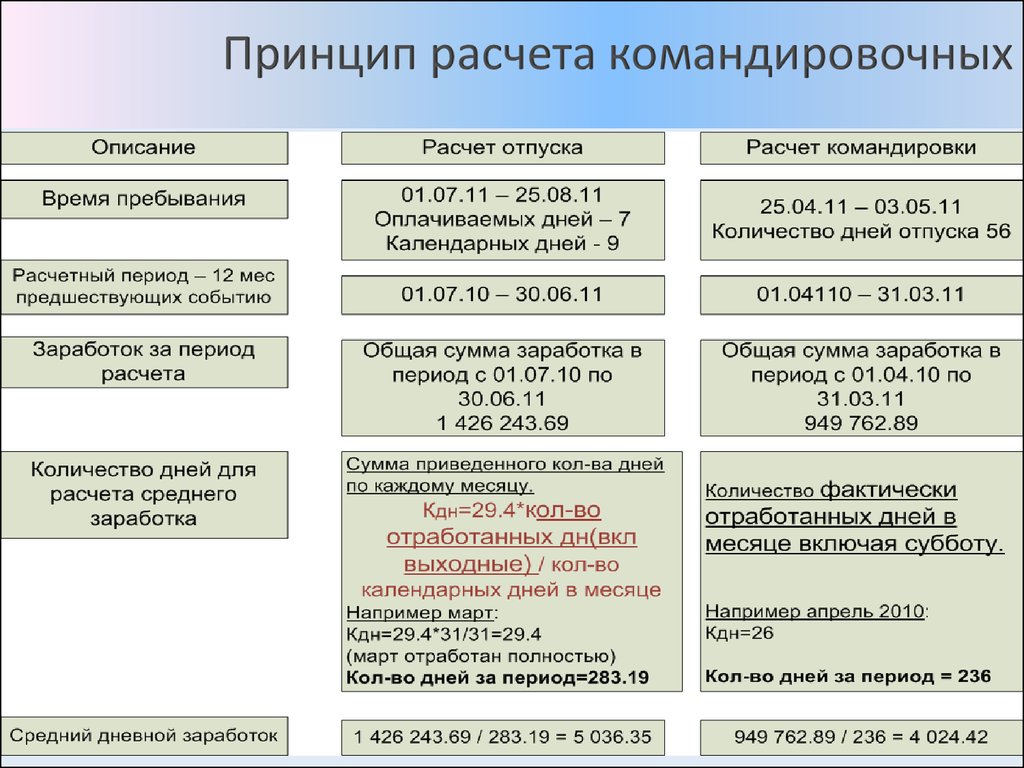

Например, сотрудник Локошко Д.О. был отправлен в служебную командировку на период с 17 по 19 марта 2021 года. При этом имеются такие данные:

- сотрудник работает на условиях восьмичасового рабочего дня и пятидневной рабочей недели;

- должностной оклад составляет 28 000 руб.;

- среднедневной заработок равен 1300 руб.;

- 17 и 18 марта были отработаны полностью;

- 19 марта занимался рабочими вопросами в течение 5 часов.

Поскольку 19 марта выпадает на субботу, то есть на выходной день, за него полагается повышенная оплата.

Для ее расчета необходимо определить, сколько денег работник получает за 1 час:

Ч = 28 000 / 22 / 8 = 160 руб.

За обычные дни командировки работник получает свой среднедневной заработок, поэтому итоговая сумма к оплате составит:

К = 1300 + 1300 + 160 * 5 * 2 = 4200 руб.

За три дня командировки сотрудник должен получить оплату не менее чем 4200 руб. Стоит учесть, что в эту сумму не включены другие доплаты, которые также полагаются сотруднику: суточные, деньги на проезд, проживание и другие необходимые расходы.

Может ли командировка приходиться на выходной день

В соответствии с ст. 113 ТК РФ работодатель не имеет права требовать исполнения трудовых обязанностей от работника во время его выходного. Наравне с этим законодатель устанавливает случаи, в рамках которых исполнение данной нормы не обязательно.

Командировка работника организации является случаем, при наступлении которого нормы ст. 113 не действуют, так как работа во внерабочее время является производственной необходимостью организации.

По общему правилу выделяется несколько случаев, в соответствии с которыми назначается командировка работника в выходной день:

- При отправлении сотрудника исполнять свои трудовые обязанности в выходной день целенаправленно. Чаще всего к таким ситуациям относятся случаи возникновения непредвиденных ситуаций или производственной необходимости, при которой отсутствие сотрудника на рабочем месте неблагоприятно скажется на организации. В таком случае выходной день признается полностью рабочим и оплачивается согласно условиям оплаты за вызов работника во время отдыха – в двойном размере, либо в ином размере, предусмотренном трудовым договором, но не ниже двойного.

- Выходной день по каким-либо причинам приходится на день отъезда или приезда сотрудника, а также в случае, если он выпадает в течение поездки до пункта назначения командировки. В соответствии со ст. 106 и ст. 166 ТК данное время признается рабочим, так как регламентация работы в период отбытия, прибытия или поездки в командировку в период выходных устанавливается положениями указанных статей ТК, а также гл. 24. Основанием для признания такого дня рабочим является определение выходного, из которого следует, что временем отдыха работник может распоряжаться самостоятельно, что в период командирования невозможно.

- Общая продолжительность командировки составляет более одной недели и, соответственно, выходные дни входят в период отсутствия работника в черте места своего проживания. В данном случае все зависит от особенностей осуществления труда на рабочем месте – такие дни могут признаваться как рабочими, так и выходными, однако на оплату они не влияют. Работодатели должны в полной мере учитывать командировку в выходные дни, так как от этого зависит не только распоряжение временем отдыха работника, но и конечный размер его оплаты.

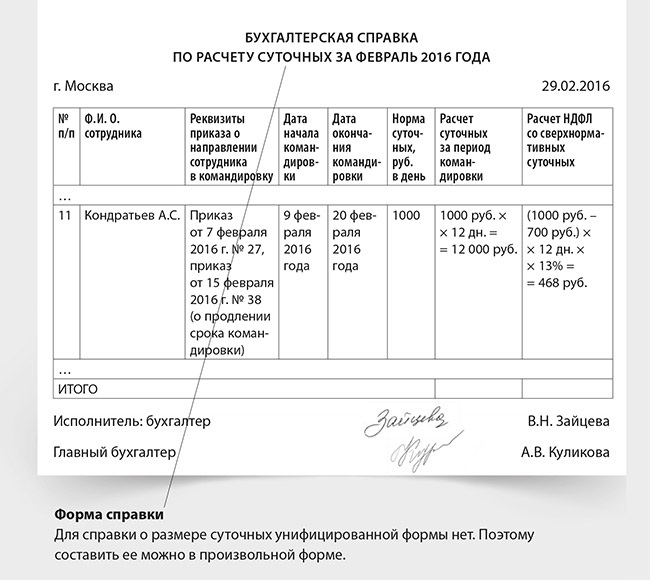

Ключевые моменты учёта суточных

При рассмотрении начисления суточных следует отметить:

- Суточные выплаты начисляются за все дни командировки как рабочие, так и выходные.

- Суточные суммы начисляются также за дни пребывания в дороге.

- А также за время вынужденного простоя, задержки или болезни служащего.

- В 2015 году размер суточных устанавливался организациями самостоятельно, но при превышении 700 р он облагается налогами (по НК РФ).

На основании служебной записки

Расчёт суточных сумм и выплат может проводиться на основании служебной записки. Что возможно при проезде работника к месту командировки на личном транспорте. Единой формы таковой записки нет. Составляется она в произвольной форме и должна содержать отчёт о понесённых расходах, к которому прикладываются чеки, счета, возможно путевой лист.

На основании проездных документов

При использовании работником общественного транспорта производится расчёт на основании проездных документов. Здесь прикладываются все подтверждающие чеки и проездные билеты.

О нюансах

Нахождение сотрудника в служебной поездке предусматривает выплату ему средней заработной платы, которая может оказаться ниже от его тарифной ставки, в этом случае сотрудник будет ущемлён, так как выплаты окажутся ниже заработной платы.

Одним из вариантов выхода из такой ситуации становится произведение доплаты до уровня его тарифной ставки, что рекомендовано зафиксировать коллективным трудовым договором.

Ещё одним способом восстановить права работника можно считать выплату ему разницы в виде премии.

Законодательная база

Трудовое законодательство полностью регулирует процесс прохождения командировок сотрудниками: возмещение и расчет командировочных, оформления удостоверения при командировке, регулирует правила расчета, а также содержит информацию об отдельной категории сотрудников, которым запрещены командировки или ограничены согласно законодательной базе. Но согласно постановлению Правительства РФ № 1595 от 29 декабря 2014 года были отменены командировочные удостоверения и это намного упростило работу бухгалтерии (уменьшилось количество отчетов по командировочным работников, что обязаны были после окончания командировки заполнить соответствующий отчет).

Постановление № 771 от 29 июля 2015 года Правительства страны отменило правила ведения учета журнала работников, что отправились или вернулись из командировки. Теперь одним из важных документов, что подтверждает направление сотрудника в командировку является приказ о направлении в командировку. Но несмотря на это, нет утвержденного формата приказа о направлении рабочего в командировку, составляется в свободном виде.

Если по каким-то причинам работник не может выполнить задание за отведенные период командировочных дней, то бухгалтерским отделом составляется новых документ – приказ об изменении сроков командировки.

Самый важный реквизит командировочного приказа – цель командировки, ее нужно обязательно детализировать, так как обозначает деловой характер документа. Этот пункт нежелательно оставлять пустым, во избежания недоразумений с аудиторской службой.

Оплата командировки в выходной день — инструкция расчета выплат

Оплата в выходной день будет зависеть от многих факторов — в частности, влияет, осуществлялась ли в выходной трудовая деятельность сотрудником или нет, находился ли он в пути или уже был на месте. Рассмотрим, оплачиваются ли выходные в командировке и процедуру расчетов в каждом отдельном случае: Специфика командировочного дня Особенности оплаты Сотрудник работал в выходной В двойном размере, либо предоставляется отгул Сотрудник отдыхал в выходной Только оплата суточных и прочих командировочных расходов (аренда помещения, оплата проезда и др.) Если сотрудник в этот день работал Сотрудник предприятия имеет право компенсировать работу в выходной день посредством двух вариантов на выбор:

Если командировка приходится на выходные дни, и сотрудник в эти дни осуществляет трудовую деятельность, то оплата производится в двойном размере (статья 153 Трудового кодекса РФ).

N 813 Пункт 33 данного нормативно-правового акта описывает порядок оплаты выходных дней в командировках госслужащих. Согласно Указу, государственные служащие могут осуществлять выезд и возвращение из командировки в выходной. Также допускается трудовая деятельность в такие дни.

В соответствии со статьей 153 Трудового кодекса РФ госслужащему должна быть начислена двойная оплата за такие дни или предоставлен дополнительный день отдыха. Расчет при сменном графике Особенности оплаты работы в командировке у сотрудников, осуществляющих трудовую деятельность по сменному графику, регламентируются все той же статьей 153 Трудового кодекса РФ.