Составляем акт приема-передачи материалов

Бланк можно заполнить от руки или с помощью компьютера, не забыв поставить так называемые живые подписи. В документе в правом верхнем углу должно быть указано, что бумага является приложением к договору подряда. Номер приложения и дату составления договора нужно обозначить.

Далее располагаются название документа, его номер, место и дата создания и подписания. Затем начинается основной текст документа, содержащий такие сведения:

- О заказчике и исполнителе (ФИО физических лиц (ИП) или наименования организации, ФИО представителей, на основании какого документа они действуют).

- Основания для передачи материалов (договор, техническое задание).

- Данные о количестве и стоимости материалов.

- Указание на то, что у исполнителя нет претензий к качеству материалов.

- Скрытые недостатки материалов сторонами были оговорены.

- Акт составлен в двух экземплярах.

- Подписи сторон. Документ необходимо подписывать строго после передачи материалов исполнителю и тщательного осмотра и пересчета таковых.

Что касается третьего пункта, то он для удобства может быть оформлен в виде таблицы со следующими графами:

- Номер по порядку.

- Наименование материалов или оборудования.

- Единицы измерения.

- Количество материалов.

- Цена за единицу.

- Стоимость.

В конце таблицы указывают общую стоимость всех видов материалов, а после таблицы указывают эту же сумму прописью.

Важно! Один экземпляр акта должен находиться у заказчика, а второй — у исполнителя. После того как документ будет подписан, вся ответственность за сохранность давальческого сырья будет лежать на исполнителе

После того как документ будет подписан, вся ответственность за сохранность давальческого сырья будет лежать на исполнителе.

Особенности учета расходов на оборудование, нуждающееся в установке

Для бухучета используется счет 07 «Техника к установке». Он считается активным. На основании дебетового сальдо можно понять, есть ли техника, нуждающаяся в установке, на начало периода. Дебетовые обороты фиксируют поступление техники, нуждающейся в монтаже. Окончательное сальдо отображает наличие техники, нуждающейся в установке на завершение отчетного периода.

К СВЕДЕНИЮ! Детализированный учет по сч. 7 осуществляется по месту хранения техники и по ее названию/маркам.

Нюансы учета техники, нуждающейся в установке

ОС, нуждающиеся в монтаже, нужно приходовать на отдельный синтетический счет. Объекты будут находиться на обособленном счете до того, как они будут готовы в эксплуатации. Предполагается, что после установки будет произведен запуск ОС.

Техника фиксируется в учете по совокупному объему расходов, понесенных на приобретение и подготовку. В частности, это следующие траты:

- Стоимость техники.

- Доставка объекта и его отгрузка.

- Наладочные и монтажные работы.

- Хранение оборудования до его запуска.

- Установка опор для техники и фундамента.

Предприятие может одновременно закупить несколько объектов, которые нуждаются в установке. В этом случае общие расходы распределяются между задействованными активами.

Установка или выполняется сотрудниками предприятия, или отдается на аутсорсинг. Это мероприятие может включать в себя следующие работы:

- Установку актива на площади, на которой будет выполняться запуск.

- Сборку деталей.

- Присоединение контрольных элементов.

- Анализ работоспособности объекта и его исправности.

- Изоляцию проводки.

Если техника не была запущена в срок, это фиксируется в отчетности.

Расходы на монтаж зачисляются на стоимость актива на базе этих бумаг: акт работ, исполненных подрядчиком, бухгалтерская справка. Справка нужна тогда, когда установка выполнялась сотрудниками предприятия. Следующий этап – проверка работоспособности оборудования. После нее техника вводится в эксплуатацию. Актив становится ОС.

Особенности принятия техники к учету

Учет оборудования, нуждающегося в установке, предполагает оформление первичной документации. Первичка составляется по этим формам:

- ОС-14 (акт о приемке).

- ОС-15 (отправка оборудования на монтажные работы).

- ОС-16 (обнаружение дефектов).

- ОС-1 (учет в статусе ОС).

Эти формы не обязательны к применению. Фирма может сама утвердить нужные формы документов.

Ввод в эксплуатацию основного средства

Когда все затраты собраны и объект смонтирован, введите его в эксплуатацию документом Принятие к учету ОС вид Объекты строительства в разделе ОС и НМА.

На вкладке Объект строительства выберите нужный объект, и по кнопке Рассчитать суммы стоимость собранных по нему затрат заполнится автоматически.

На вкладке Основные средства укажите вновь созданный элемент одноименного справочника.

Заполните все необходимые параметры бухгалтерского и налогового учета основного средства на соответствующих вкладках.

Стоимость объекта переносится на счет 01.01.

Контроль

Сформируйте ОСВ по счетам учета оборудования за период от его поступления до ввода основного средства в эксплуатацию.

Эти счета не должны иметь сальдо по данному оборудованию, кроме счета 01.01 «Основные средства в организации».

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Если обнаружена ошибка

Подразумевается, что документ нужно составить без орфографических, грамматических, пунктуационных и фактических ошибок. В случае если была обнаружена последняя, необходимо прибегнуть к стандартному алгоритму:

- число или слово с ошибкой зачеркивают аккуратно;

- верный вариант указывают рядом или сверху;

- далее отмечают: «исправленному верить»;

- ставят подпись и дату исправления в подтверждение проведенных действий.

Обо всех исправлениях обязательно должны быть уведомлены обе стороны контракта.

Если допущенных ошибок много, то будет лучше составить новый акт или распечатать и заполнить чистый бланк, а старый экземпляр с ошибкой уничтожить.

Особенности учета операций по передаче материалов подрядчику в строительстве

Артемова,главный бухгалтер, консультант

В учреждениях здравоохранения нередко возникают ситуации, когда необходимо передать материальные ценности для производства работ подрядчику — сторонней организации. Чаще всего эта необходимость возникает при проведении текущего или капитального ремонта, реконструкции и строительства зданий и сооружений, монтаже инженерных коммуникаций, систем сигнализации и пожаротушения и прочего. О том, как правильно организовать документооборот и учесть эти операции, расскажем в этой статье.

Договор и использование материалов

Порядок передачи материалов, а также их учет зависят, прежде всего, от договора. В частности, на строительство или реконструкцию здания, сооружения или иного объекта, а также на выполнение монтажных, пусконаладочных и иных неразрывно связанных со строящимся объектом работ заключается договор строительного подряда (п. 2 ст. 740 ГК РФ). В соответствии с п. 1 ст. 740 Гражданского кодекса РФ подрядчик по договору строительного подряда обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену. Заключение договора казенные и бюджетные учреждения обязаны проводить в соответствии с требованиями Федерального закона от 21.07.2005 № 94-ФЗ о размещении заказов (далее — Закон № 94-ФЗ), Федерального закона от 18.07.2011 № 223-ФЗ о закупках (для автономных учреждений). С 1 января 2014 года вступает в силу новый Федеральный закон от 05.04.2013 № 44-ФЗ «О федеральной контрактной системе» (далее — Закон № 44-ФЗ). и большинство закупок, связанных с основной уставной деятельностью учреждений, необходимо будет проводить согласно требованиям последнего. При заключении договора строительного подряда обязанность по обеспечению строительства материалами несет подрядчик, если договором строительного подряда не предусмотрено, что обеспечение строительства в целом или в определенной части осуществляет заказчик (п. 1 ст. 745 ГК РФ). Таким образом, обеспечение строительства материалами может осуществляться заказчиком, если это прямо предусмотрено в договоре. Гражданский кодекс не регламентирует процесс передачи подрядчику материалов, принадлежащих заказчику, поэтому данный порядок должен быть предусмотрен договором.

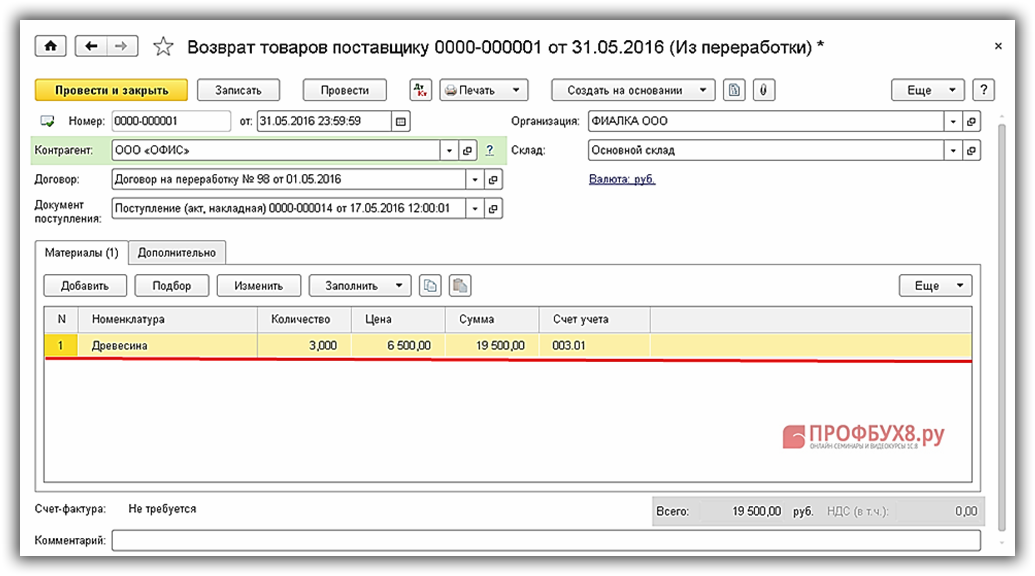

Учет оборудования в 1С 8.3 — пошаговая инструкция

Монтаж оборудования в 1С 8.3 пошаговая инструкция PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 21 января | 60.01 | 200 000 | 200 000 | 200 000 | Принятие к учету оборудования к установке | Поступление (акт, накладная, УПД) — Оборудование | |

| 19.01 | 60.01 | 40 000 | 40 000 | Принятие к учету НДС | |||

| 31 марта | 68.02 | 19.01 | 40 000 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 40 000 | Отражение вычета НДС в Книге покупок | ||||

| 24 января | 08.03 | 200 000 | 200 000 | 200 000 | Передача оборудования в монтаж | Передача оборудования в монтаж | |

| 28 января | 08.03 | 60.01 | 10 000 | 10 000 | 10 000 | Учет затрат на монтаж в стоимости актива | Поступление (акт, накладная, УПД) — Услуги (акт, УПД) |

| 28 января | 01.01 | 08.03 | 210 000 | 210 000 | 210 000 | Ввод в эксплуатацию ОС | Принятие к учету ОС — Объекты строительства |

Принятие к учету оборудования

После оформления поступления, оборудование нужно принять к учету.

Из того же раздела заходим в форму списка документов «Принятие к учету ОС» и нажимаем кнопку «Создать».

Начнем заполнять реквизиты документа:

- «Событие ОС» – указываем, как будем принимать оборудование к учету, с вводом в эксплуатацию и нет. Влияет на формируемые проводки

- «МОЛ» – указывается материально-ответственное лицо, за которым будет закреплено оборудование

- «Местонахождение ОС» – подразделение, по которому будет вестись учет оборудования

Переходим к табличной части. Первая закладка – «Внеоборотный актив». Здесь необходимо указать вид операции, способ поступления и выбрать из справочника «Номенклатура» оборудование, которое ставили на приход:

На закладке «Основные средства» выбирается карточка оборудования, которую предварительно нужно внести в справочник «Основные средства».

В этом справочнике хранятся все сведения об основных средствах. По большей части карточка оборудования заполняется автоматически при проведении данного документа. В ней хранятся сведения о первоначальной и текущей стоимости оборудования, начисленной амортизации, справочные сведения. Данные берутся из документа. При изменении документа, меняются данные и в справочнике.

На закладке «Бухгалтерский учет» указываем, каким методом будет происходить амортизация и срок, за который оборудование должно быть самортизировано. Амортизационный счет, как правило, 02.01. Счет учета оборудования – 01.01:

Если предприятие платит налог на прибыль, заполняется так же закладка «Налоговый учет». В ней, как правило, указываются те же значения, что и в предыдущей закладке.

Давайте проведем документ, и посмотрим, какие проводки в 1С 8.3 он сформировал:

Видно, что оборудование принято на учет на 01.01 счет.

ОСНО

При поступлении оборудования в монтаж право собственности на него к подрядчику не переходит (п. 2 ст. 218 ГК РФ). Само оборудование учитывается за балансом, поэтому его получение не влияет на налоговую базу по НДС и налогу на прибыль (ст. 39, 146, 247 НК РФ).

При расчете налога на прибыль подрядчик должен учесть:

в доходах – выручку от реализации работ по монтажу оборудования (ст. 249 НК РФ);

в расходах – затраты, связанные с выполнением этих работ (п. 1 ст. 252 НК РФ).

Если организация определяет доходы и расходы методом начисления, то выручку от реализации работ по монтажу оборудования признавайте в момент подписания акта приемки-передачи (п. 3 ст. 271 НК РФ). Расходы, связанные с выполнением работ по монтажу, распределите на прямые и косвенные (ст. 318 НК РФ). При этом косвенные расходы учтите в том отчетном периоде, в котором они фактически имели место (п. 2 ст. 318, п. 4 ст. 272 НК РФ). Прямые расходы учитывайте по мере реализации работ, в стоимости которых они учтены (абз. 2 п. 2 ст. 318 НК РФ).

Если организация использует кассовый метод, то доходы и расходы учитывайте только после их оплаты. Например, затраты на материалы, использованные при монтаже оборудования заказчика, можно включить в расходы при соблюдении двух условий: материалы оплачены и фактически использованы. Такие правила установлены пунктами 2 и 3 статьи 273 и пунктом 5 статьи 254 Налогового кодекса РФ.

На стоимость работ по монтажу оборудования начислите НДС .

Пример отражения в бухучете и при налогообложении оборудования заказчика, принятого в монтаж, и стоимости работ, выполненных подрядчиком

ООО «Альфа» (подрядчик) выполняет работы по монтажу оборудования для ООО «Производственная фирма «Мастер»» (заказчик). Стоимость оборудования по оценке заказчика – 500 000 руб. Стоимость работ по монтажу – 41 300 руб. (в т. ч. НДС – 6300 руб.). Работы по монтажу начаты в августе, а закончены в сентябре. «Альфа» применяет общую систему налогообложения, доходы и расходы определяет методом начисления. Перечень прямых и косвенных расходов в бухгалтерском и налоговом учете совпадает. Общехозяйственные расходы распределяются между стоимостью выполненных работ и остатками незавершенного производства.

Данные о расходах, понесенных «Альфой» при исполнении договора подряда, представлены в таблице.

Источник

Как вести учет оборудования, требующего монтажа

Как работаем и отдыхаем в 2022 году ?

Не всегда приобретенное оборудование можно сразу вводить в эксплуатацию. Как правило, оно нуждается в установке. Такая техника фиксируется на счет 07. Обособленно нужно учитывать ОС, которые не могут вводиться в эксплуатацию сразу после получения. Такие основные средства также нуждаются в доработке и монтаже, в оснащении вспомогательными деталями. Подобными ОС считаются и единицы техники, и комплексы. Рассмотрим все нюансы бухучета объектов, нуждающихся в установке.

Вопрос: Как отразить в учете российской организации приобретение и ввоз на территорию РФ оборудования, требующего монтажа, с целью использования в производстве, а также выполнение работ по монтажу этого оборудования, если оборудование приобретено у казахстанского продавца, ввозится с территории Республики Казахстан, монтаж оборудования осуществляется казахстанским подрядчиком на территории РФ? Договорная стоимость оборудования составляет 2 000 000 руб., стоимость монтажных работ — 200 000 руб. (без учета НДС). Расчеты с продавцом и подрядчиком произведены после получения оборудования и выполнения работ по монтажу соответственно. Казахстанский подрядчик не состоит на учете в налоговых органах РФ в качестве налогоплательщика НДС и не имеет представительства в РФ. Посмотреть ответ

Документальное оформление

К учету принимайте документы, которые содержат обязательные реквизиты, предусмотренные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Для приема поступающего оборудования, требующего монтажа, в организации следует создать комиссию, которая должна определить, соответствует ли оборудование своим техническим характеристикам, не содержит ли дефектов, насколько эти дефекты устранимы и т. д. После обследования поступившего имущества комиссия должна дать заключение о возможности его использования. Это заключение нужно отразить в акте о приеме (поступлении) оборудования. Акт составьте в произвольной или используйте унифицированную , утвержденную постановлением Госкомстата России от 21 января 2003 г. № 7. При этом документы должны содержать

Акт заполните в момент поступления в организацию оборудования, требующего монтажа (ч. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Акт составьте на основании товаросопроводительных документов (например, товарно-транспортной накладной, если оборудование приобретено за плату и учитывалось у поставщика как товар). При заполнении акта укажите:

реквизиты организации и поставщика оборудования;

номер и дату составления акта;

название организации-изготовителя и перевозчика оборудования;

сведения о месте и времени приемки оборудования;

полное наименование оборудования согласно технической документации;

заводской номер оборудования;

другие характеристики оборудования.

Кроме того, акт должен содержать заключение приемочной комиссии (например, запись «Можно передать в монтаж»). Оформленный акт утверждается руководителем организации.

Такой порядок следует из части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

При передаче оборудования в монтаж оформите акт о приемке-передаче сдачи оборудования в монтаж. Акт составьте в произвольной форме или используйте унифицированную , утвержденную постановлением Госкомстата России от 21 января 2003 г. № 7. При этом документы должны содержать

, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Акт составьте в одном экземпляре на основании акта о приеме (поступлении) оборудования (акта по

) и товаросопроводительных документов. В акте укажите:

реквизиты организации;

номер и дату составления;

кто будет производить монтаж и где;

сведения о монтируемом оборудовании.

Если монтировать оборудование будет подрядчик, он должен расписаться в акте организации о том, что получил оборудование для монтажа. Дополнительный экземпляр акта в этом случае не составляйте, а подрядчику передайте копию своего акта.

После того как оборудование будет смонтировано и все работы по доведению объекта до состояния, пригодного к использованию, будут выполнены, объект можно использовать как (п. 3.2.2 Положения, утвержденного письмом Минфина России от 30 декабря 1993 г. № 160). При вводе смонтированного основного средства в эксплуатацию составьте акт о приеме-передаче основных средств. Акт составьте в произвольной форме или используйте унифицированные

(

). Данный акт заполните на основании акта о приеме-передаче сдачи оборудования в монтаж (акта по

) и других первичных учетных документов, подтверждающих расходы на монтаж и доведение объекта до состояния, пригодного к использованию. При этом документы должны содержать

, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Акт должен содержать заключение приемочной комиссии (например, запись «Можно эксплуатировать»). Оформленный акт утверждается руководителем организации.

Одновременно с составлением акта о приеме-передаче основных средств (например, актов по

(

)) заполните инвентарную карточку в одном экземпляре. Карточку составьте в произвольной форме с учетом требования части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ или используйте унифицированные

(

). Это следует из положений части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Инвентарную карточку оформляйте на основании акта и первичных документов. В дальнейшем вносите в карточку сведения обо всех изменениях, влияющих на учет основного средства (переоценка, модернизация, выбытие). Отражайте эти сведения на основании первичных документов (например, на основании акта приема-передачи модернизированных основных средств).

Такой порядок предусмотрен пунктом 12 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Внимание:

отсутствие (непредставление) первичных документов по учету основных средств является правонарушением (ст. 106 НК РФ, ст

2.1 КоАП РФ), за которое предусмотрена .

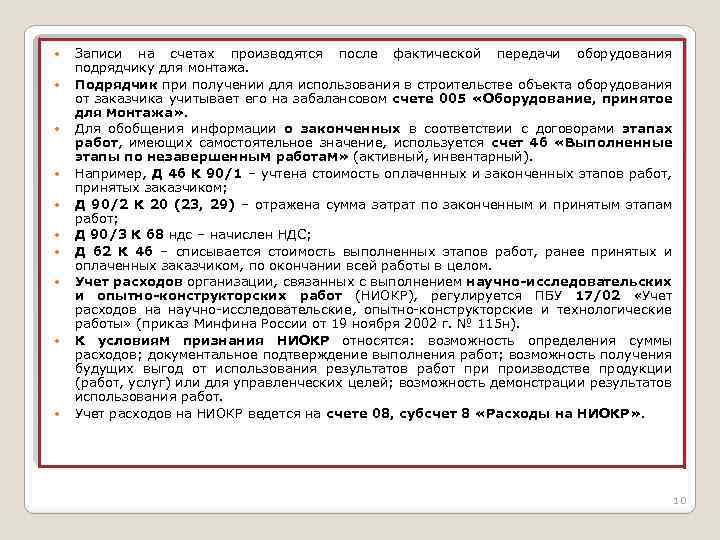

Направление техники на монтаж

Стоимость техники, отправленной в монтаж, списывается со сч. 07 в ДТ сч. 08. Используются эти проводки:

- ДТ08 КТ07. Техника направлена на установочные работы.

- ДТ08 КТ60. В стоимость объекта включены траты на установку.

- ДТ19 КТ60. НДС по установке.

Здание может возводиться подрядным методом. В этом случае заказчик может отправить технику на установку на основании акта передачи. Объект в данном случае продолжит находиться на сч. 07 (подразумевается счет заказчика). Подрядчик заносит оборудование на забалансовый счет 005. Стоимость техники, направленной в монтаж, снимается подрядчиком с забалансового сч. 005. Стоимость объекта, направленного подрядчику, не будет сниматься с учета застройщика. Но это касается только техники, установка которой не началась.

Передача материалов заказчику

Подборка наиболее важных документов по запросу Передача материалов заказчику (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Передача материалов заказчику

Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 252 «Расходы. Группировка расходов» главы 25 «Налог на прибыль организаций» НК РФ(Юридическая компания «TAXOLOGY») Общество осуществляло деятельность по ремонту и благоустройству парков, выполняло строительно-монтажные работы, для чего приобретало товарно-материальные ценности. Выполненные работы оформлялись, сдавались и оплачивались заказчиками работ по актам о приемке выполненных работ по форме КС-2, справкам о стоимости выполненных работ и затрат по форме КС-3. Налоговый орган установил, что между образовательным учреждением (заказчиком) и обществом (подрядчиком) был заключен договор на проведение строительно-монтажных работ. Всего по требованиям-накладным по объекту заказчика отпущено материалов на сумму, в несколько раз превышающую сумму в актах КС-2. Аналогичная ситуация была с другим заказчиком. Налоговый орган пришел к выводу о завышении обществом налоговых вычетов и расходов по налогу на прибыль организаций ввиду списания материалов, стоимость которых не предъявлена заказчикам в актах о приемке-сдаче работ КС-2, списанные сверх нормы материалы являются израсходованными обществом на цели, не связанные с получением дохода, то есть не связанные с осуществлением предпринимательской деятельности, и экономически не обоснованными. Налоговый орган также получил пояснения от заказчиков общества, что спорные материалы не входят в состав материалов, указанных в КС-2, сданных и согласованных с заказчиком, дополнительные материалы не поступали, на безвозмездной основе не передавались и в бухгалтерском учете не отражены. Суд, признавая правомерным доначисление налога на прибыль, указал, что общество не согласовывало с заказчиками увеличение стоимости работ и материалов, изменения в смету не были внесены, в актах выполненных работ сверхнормативный расход материалов не отражен, несмотря на обязательность согласования всех изменений по договору, то есть факт передачи заказчикам материалов в большем объеме налогоплательщиком не подтвержден. Суд указал, что представленные обществом исполнительная документация и фотографии не являются документами, подтверждающими право на принятие к вычету НДС и списание расходов.

Статьи, комментарии, ответы на вопросы: Передача материалов заказчику

Путеводитель по судебной практике. Подряд. Общие положения 1.1. Вывод из судебной практики: В случае гибели материалов, оборудования, предназначенных для переработки (обработки) вещи или иного имущества и переданных заказчиком подрядчику, не при непосредственном выполнении работ риск случайной гибели несет последний.

Нормативные акты: Передача материалов заказчику

«Обзор судебной практики Верховного Суда Российской Федерации N 2 (2018)»(утв. Президиумом Верховного Суда РФ 04.07.2018) В письме от 15 октября 2015 г., поименованном заявлением о зачете, заказчик, по сути, определил завершающее сальдо по договору подряда с учетом частичного выполнения работ, выявленных недостатков этих работ, произведенного заказчиком авансирования и передачи им материалов подрядчику, неиспользованных последним и невозвращенных заказчику после прекращения договора, убытков, возникших на стороне заказчика в связи с неисправностью подрядчика. Зачет сальдо встречных завершающих обязательств по разным подрядным сделкам сторонами не производился.

Постановление Пленума Верховного Суда РФ от 28.06.2012 N 17«О рассмотрении судами гражданских дел по спорам о защите прав потребителей» 37. При определении размера подлежащего возмещению вреда, причиненного потребителю полной или частичной утратой либо повреждением материала (вещи), переданного заказчиком исполнителю для выполнения работы, следует учитывать, что статьей 35 Закона о защите прав потребителей установлена обязанность исполнителя возместить двукратную стоимость утраченного или поврежденного материала (вещи), а также понесенные потребителем расходы.

Источник https://assistentus.ru/forma/akt-priema-peredachi-materialov-dlya-dogovora-podryada/

Источник https://www.garant.ru/article/211753/

Источник https://www.consultant.ru/law/podborki/peredacha_materialov_zakazchiku/

Вопрос:

Здравствуйте Елена Павловна!

Меня зовут Валентина, я была слушательницей Вашей лекции на курсах повышения квалификации. У меня к Вам огромная просьба, если это возможно, помогите разобраться, как можно реализовать в 1С списание запасных частей с учетом требований наших ревизоров. Ситуация такая:

мы бюджетная организация покупаем запасные части на счет 105.36 по КФО 4, затем передаем их организации, с которой заключен договор на оказание услуг по ремонту автотранспорта — в 2013 году списание запасных частей оформлялась актом о списании материальных запасов (форма 0504230 ) составленный на основании приемо-сдаточного акта проводка 4.401.20.272 * 4.105.36.440.

«Ревизоры» указали нам на то, что это неправильно и все это следует оформлять накладной на передачу материалов на сторону с 2014 года списание зап. частей проведено в 1С (материальные запасы-выбытие — передача материалов на сторону-операция «безвозмездная передача организациям» проводка 4.401.20.242 + 4.105.36.440, что также не верно.

Как можно реализовать списание запчастей так, чтобы учесть требование проверяющих и правильно все оформить?

Может списывать с 105.36.440 на 401.20.272 по требованию накладной (форма 0315006 ) (но лучше конечно накладной на передачу материалов на сторону (форма 0315007 ) на забалансовый счет » 09″ дебет и сразу же списать с кредита 09 счета с составлением АКТА о списании материальных запасов (форма 0504230 ) ???!!!

Ответ

Все зависит от условий договора подряда. Если согласно договору в систему входит оборудование, подлежащее монтажу, то его стоимость включается в смету, определяющую общую стоимость выполняемых работ, отражается в формах № КС-2 и № КС-3 и оплачивается заказчиком в общей цене договора. При этом следует учитывать, что форма № КС-2 определяет только состав и стоимость выполненных работ (с учетом стоимости оборудования), но не служит основанием для передачи оборудования заказчику. Для передачи имущества следует выписать общий акт на передаваемый перечень оборудования (либо отдельные акты на каждое наименование) и сделать в нем пометку, что отдельной оплате оборудование не подлежит со ссылкой на форму № КС-2, в которую включена его стоимость. Унифицированной формы акта нет, он может быть составлен организацией с соблюдением требований статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ. Счет-фактура в этом случае выписывается на общую сумму выполненных работ с учетом стоимости оборудования.Если же в монтируемую систему оборудование не входит, а приобретается отдельно и поставляется заказчику, то для подрядчика это обычная торговая операция. Стоимость оборудования в этом случае в форму № КС-2 не включается, а указывается в накладной. Счета-фактуры выписываются отдельно — на поставку оборудования и на выполненные работы.

, поступающих в организацию, может требовать монтажа. К таким основным средствам относится, например:

оборудование, вводимое в действие только после его сборки и прикрепления к фундаменту (опорам, полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений);

контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования, и т. д.;

наружные и внутренние камеры видеонаблюдения, предназначенные для монтажа в составе системы видеонаблюдения.

Поступление оборудования в 1С Бухгалтерия

Для оформления данной операции служит одноименный документ «Поступление оборудования». Список документов находится в разделе «Поступление основных средств» (основное меню «ОС и НМА»). Переход к списку осуществляется нажатием на ссылку «Поступление оборудования».

В окне со списком нажимаем кнопку «Создать». Теперь можно перейти к заполнению реквизитов документа.

- Указываем дату и номер первичного документа, дату документа в системе. Номер присвоится автоматически, при записи.

- Если в данной информационной базе ведется учет по нескольким организациям, выбираем организацию. Если поле «Организация» в шапке документа отсутствует, значит учет ведется только по одной организации. Это общая особенность для всех документов.

- Выбор контрагента можно произвести по ИНН или по наименованию. Если он не будет найден в справочнике, программа предложит его создать.

- Если контрагент уже существует, и с ним заключен договор с типом «С поставщиком», договор подставится автоматически.

Теперь перейдем к заполнению табличной части. На первой закладке указываем:

- Оборудование, которое приходуем

- Количество

- Цену

- Ставку НДС

- Счет учета (обычно 08.04)

Внизу не забываем создать счет фактуру.

Вот так примерно должен выглядеть заполненный документ:

На закладке «Товары» можно указать сопутствующие товары. Они приходуются как обычно.

На закладке «Услуги» указываются услуги, которые не включаются в стоимость оборудования. Например, услуги, связанные с доставкой товаров.

Для отражения услуг, которые необходимо включить в стоимость оборудования, существует документ «Поступление доп. расходов«.