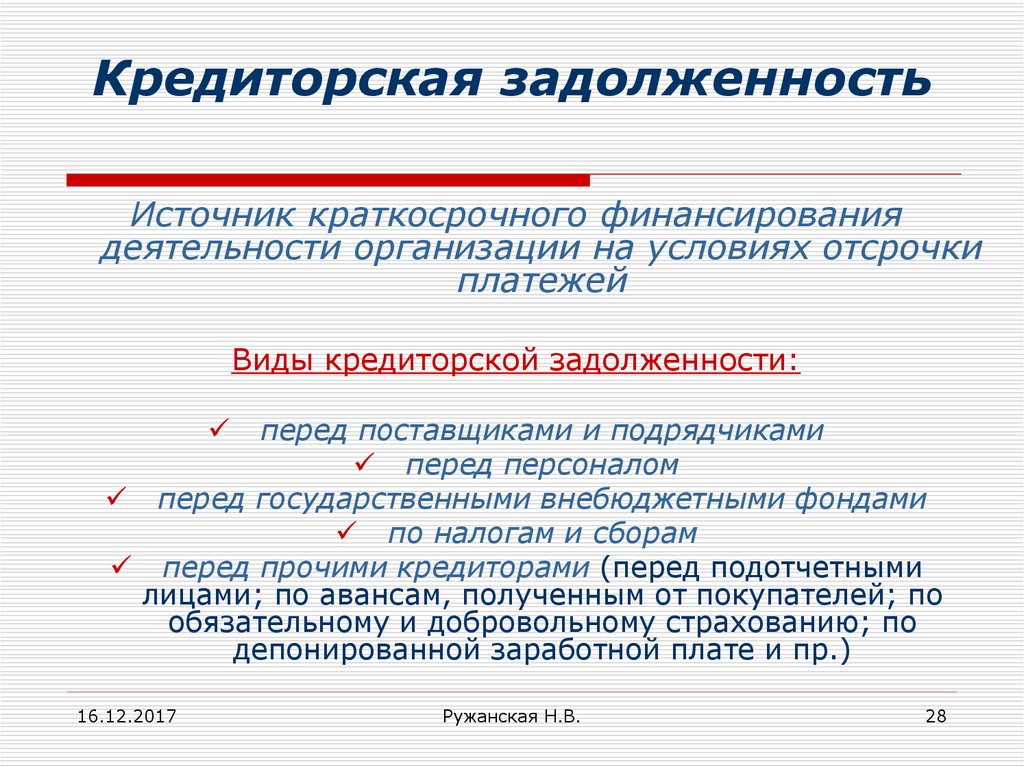

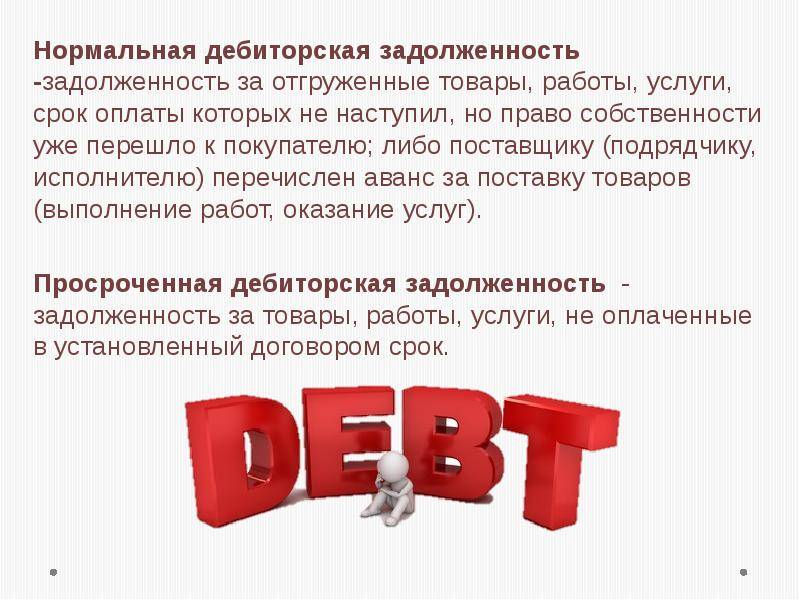

Кредиторская задолженность: строка в балансе

В каком разделе баланса отражается кредиторская задолженность? Как и все обязательства фирмы, она фиксируется в пассиве баланса. Ей отведена строка 1520 в пятом разделе пассива. В этой строке генерируются данные о задолженности, сформированной на окончание отчетного периода. Срок погашения этих обязательств составляет не более 12 месяцев, поэтому их классифицируют как краткосрочные.

Долгосрочная кредиторская задолженность в балансе занимает отдельный четвертый раздел пассива, отделенный от краткосрочных обязательств. Сюда относят суммы займов и кредитов, взятых компанией на длительный период (более 1 года), оценочные, прочие обязательства.

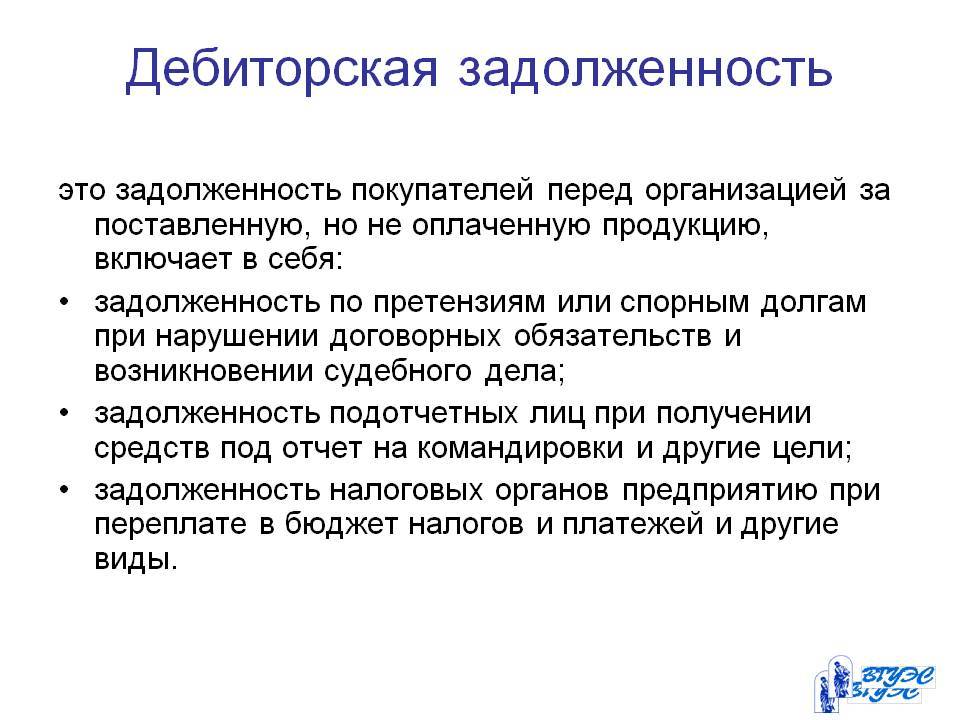

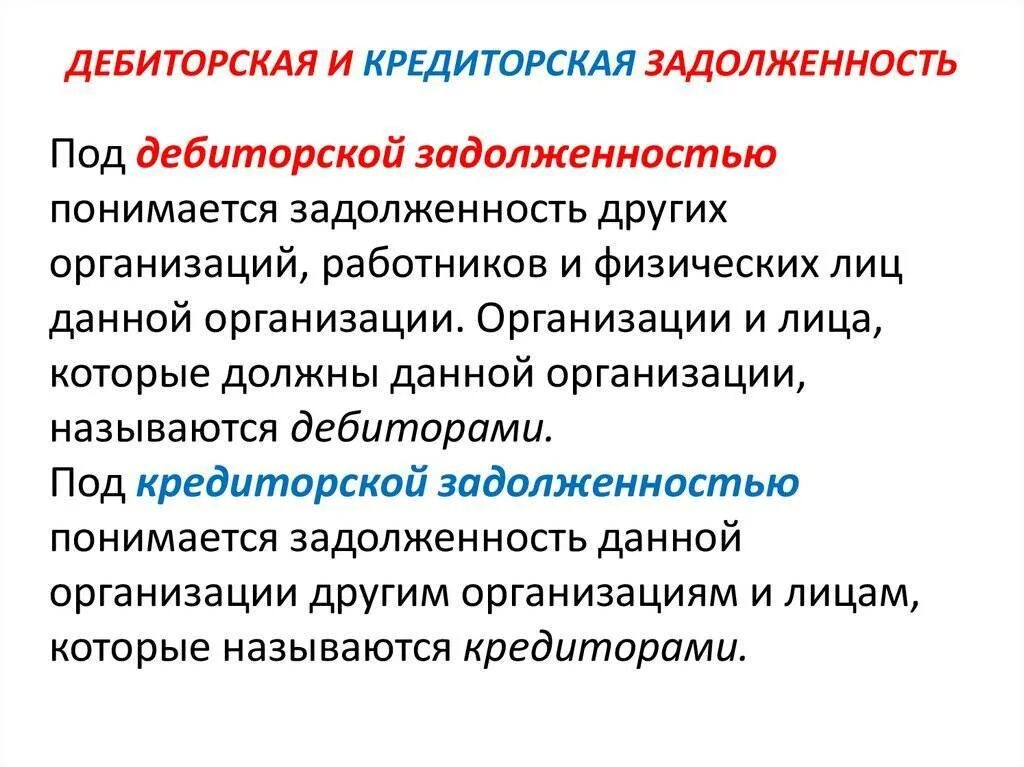

В отличие от долгов кредиторам, дебиторская задолженность указывается в активе баланса, поскольку представляет собой долю имущества компании, принадлежащую ей, но временно находящуюся у других предприятий. Впоследствии долги дебиторов оплачиваются деньгами или поставками/услугами (в зависимости от условий договоров).

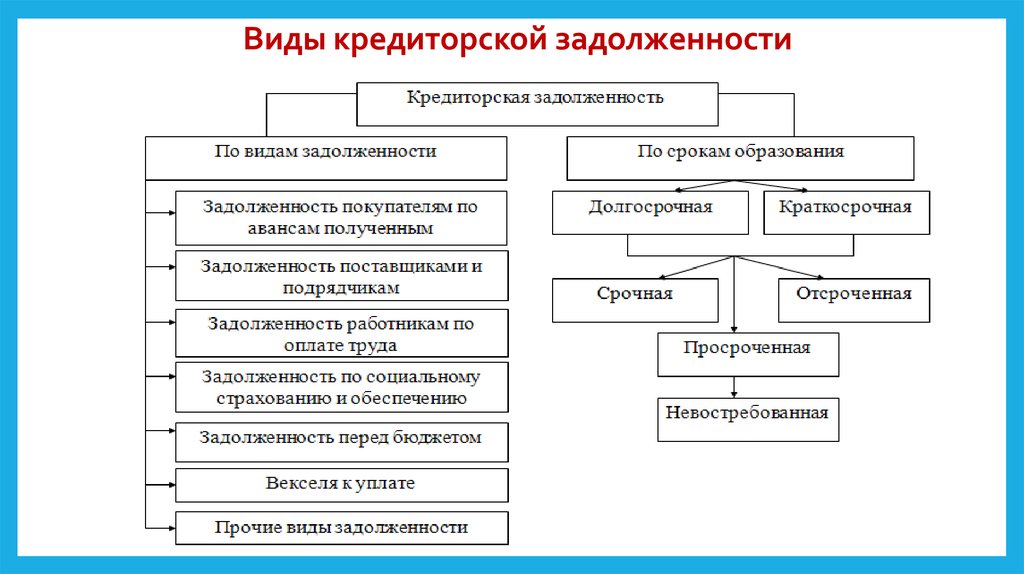

Вернемся к строке 1520. В ней суммируются конечные кредитовые сальдо по счетам:

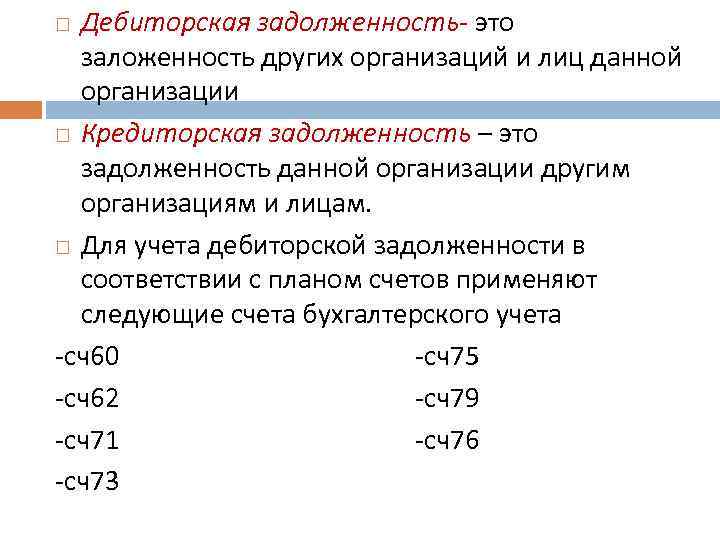

- сч. 60 «Расчеты с поставщиками/подрядчиками» по суммам за приобретенные, но пока не оплаченные фирмой ТМЦ/услуги;

- сч. 62 «Расчеты с покупателями/заказчиками» по поступившим авансовым платежам в счет оговоренных будущих поставок;

- сч. 68 «Расчеты по налогам/сборам» по налогам, предназначенным к уплате в бюджет;

- сч. 69 «Расчеты по соцстрахованию и соцобеспечению» по начисленным взносам для уплаты в фонды;

- сч. 70 «Расчеты по оплате труда» по суммам зарплаты сотрудников компании, рассчитанной к выплате;

- сч. 71 «Расчеты с подотчетными лицами» по суммам, выплаченным материально-ответственными лицами за приобретенные ими МЦ в рамках перерасхода выданного аванса;

- сч. 75 «Расчеты с учредителями» по насчитанным, но еще не выданным дивидендам;

- сч. 76 «Расчеты с прочими дебиторами/кредиторами» по прочим долгам. Например, к ней могут относиться суммы штрафных санкций, предъявленных за нарушение условий соглашений.

Иными словами, состав кредиторской задолженности в балансе весьма разнообразен, и объединяет целый блок расчетов, характерных для любого предприятия.

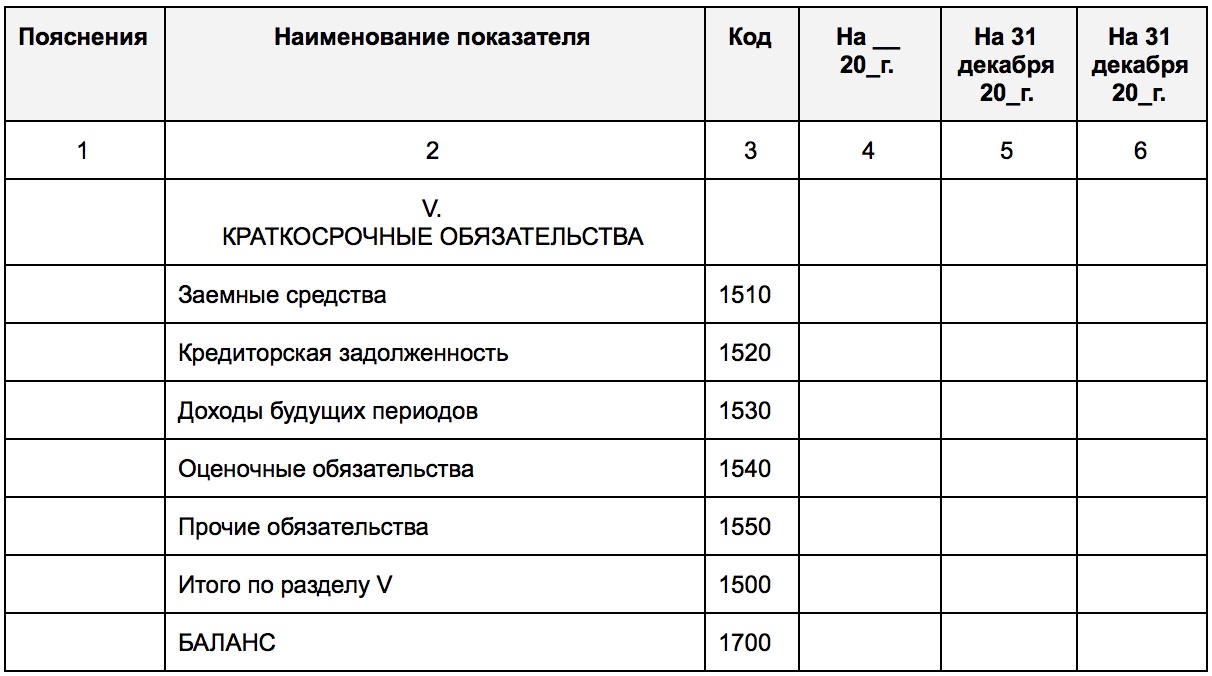

Строки 1510 (610), 1520 (620), 1530, 1540, 1550 и 1500 с расшифровкой

В прежней редакции формы строка 1510

бухгалтерского баланса с расшифровкой

была строкой 610

бухгалтерского баланса.

Она содержит информацию о заемных средствах краткосрочного характера (счета 66 и 67).

Строка 1520

бухгалтерского баланса с расшифровкой

до 2015 года была строкой 620. В ней отражается краткосрочная задолженность перед партнерами, персоналом и пр. Строка 1530 содержит сальдо счета 98.

Строка 1540 — это пассивы, отражаемые по кредиту счета 96, срок которых менее 12 месяцев.

Строка 1550 — это все иные обязательства, не нашедшие отражения в предыдущих строках.

Строка 1500 содержит итоговый результат по разделу 4.

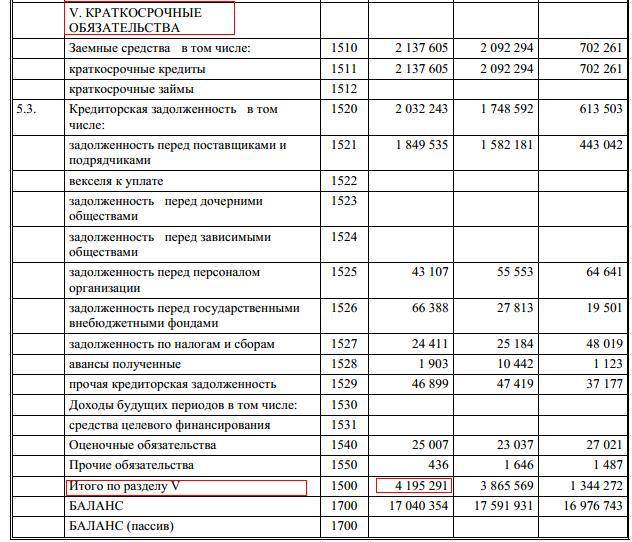

Порядок формирования показателей по строкам раздела V пассива баланса

Обязательства организации (по сути — ее заемный капитал) представляют в двух разделах пассива баланса в зависимости от срока их погашения:

-

в разд. IV «Долгосрочные обязательства» – обязательства, срок погашения которых составляет более 12 месяцев после отчетной даты;

-

в разд. V «Краткосрочные обязательства» – обязательства, погасить которые необходимо в течение ближайшего года.

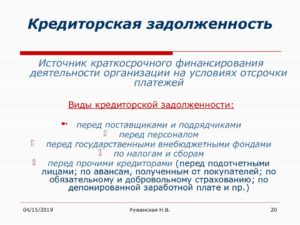

В разделе V «Краткосрочные обязательства» пассива баланса отражаются сведения о краткосрочных заемных источниках, привлеченных организацией.

В строку 1510 «Заемные средства» заносится кредитовое сальдо счета 66 «Расчеты по краткосрочным кредитам и займам», а также часть сумм с кредита счета 67 «Расчеты по долгосрочным кредитам и займам» (в части, подлежащей погашению в пределах ближайших 12 месяцев после отчетной даты).

По строке 1520 «Кредиторская задолженность» организации нужно показать общую сумму всех видов краткосрочной задолженности перед другими организациями и лицами, а также перед государством и внебюджетными фондами. Для этого складывают кредитовые сальдо следующих счетов (в части краткосрочной кредиторской задолженности):

-

60 «Расчеты с поставщиками и подрядчиками»;

-

62 «Расчеты с покупателями и заказчиками» (в части краткосрочной кредиторской задолженности по полученным авансам и предоплатам);

-

68 «Расчеты по налогам и сборам»;

-

69 «Расчеты по социальному страхованию и обеспечению»;

-

70 «Расчеты с персоналом по оплате труда»;

-

71 «Расчеты с подотчетными лицами»;

-

73 «Расчеты с персоналом по прочим операциям»;

-

75 «Расчеты с учредителями», субсчета 2 «Расчеты по выплате доходов»;

Организации вправе самостоятельно определять детализацию показателей по статьям отчетности.

Поэтому в принципе организация может добавлять расшифровывающие строки для детализации показателя по стр. 1520 «Кредиторская задолженность».

Например, для обособленного представления информации о краткосрочной кредиторской задолженности перед поставщиками и подрядчиками, перед персоналом организации, перед бюджетом по уплате налогов и сборов, а также перед внебюджетными фондами, если организация признает такую информацию существенной.

Заполнять стр. 1530 «Доходы будущих периодов» пассива баланса организация должна в случаях, когда положениями по бухгалтерскому учету предусмотрено признание данного объекта учета.

Например, коммерческие организации здесь отражают сумму кредитовых сальдо счетов 98 «Доходы будущих периодов» и 86 «Целевое финансирование».

Дело в том, что в коммерческих организациях, получающих бюджетные средства, суммы целевого финансирования, направленные на приобретение внеоборотных активов или материальных запасов, учитываются в составе доходов будущих периодов. Остатки целевого финансирования также отражаются в рамках этой категории объектов учета.

Строка 1540 «Оценочные обязательства» предназначена для отражения кредитового сальдо счета 96 (за исключением сумм, включенных в состав долгосрочных обязательств).

По строке 1550 «Прочие обязательства» отражаются остальные виды краткосрочных обязательств, не попавшие в вышеперечисленные строки.

Например, суммы целевого финансирования, полученного организациями-застройщиками от инвесторов и порождающего обязательство передать им построенный объект в течение 12 месяцев после отчетной даты (в бухучете они учитываются на счете 86 «Целевое финансирование»), или суммы НДС, принятые к вычету при перечислении аванса (предоплаты) и подлежащие восстановлению и уплате в бюджет при фактическом получении товаров, работ, услуг либо при возврате перечисленного аванса (предоплаты), обычно учитываемые на счете 76 «Расчеты с разными дебиторами и кредиторами».

Итоговая сумма стр. 1510 — 1550 отражается по стр. 1500 «Итого по разделу V», характеризующей общую величину краткосрочного заемного капитала (обязательств) организации.

Коды баланса и их расшифровка

Важная часть бухгалтерского документа — графа «Код». Наличие кода позволяет статистическим ведомствам быстро систематизировать данные из бухгалтерских балансов различных организаций. В связи с этим указание кодов обязательно, если документация сдается в органы статистики или другие государственные структуры.

С 2014 года коды строк должны быть в соотношении с кодами, которые указаны в приложении №4 к приказу Минфина №66н. Более ранние коды из приказа №67н после этой даты не применяются.

Отличие устаревших бухгалтерских кодов от современных — в количестве цифр. В старых кодах их было 3, а новые коды являются 4-значными.

Четырехзначный код заключает в себе определенную информацию. Расшифровка следует таким образом:

- первая цифра указывает принадлежность строки бухгалтерскому балансу, а не другому финансовому отчету;

- вторая цифра указывает, к какому разделу актива относится строка (от 1 до 5 по пяти разделам документа);

- третья цифра обозначает положение актива в порядке возрастания его ликвидности;

- четвертая цифра (0) необходима для построчной детализации данных и введена в соответствии с требованием п. 11 ПБУ 4/99.

В случае с пассивом третья цифра кода показывает порядок возрастания срочности при погашении задолженности.

Также бухгалтерский отчет включает суммарные коды для подсчета общей суммы каждого раздела. Это коды 1100 для раздела «Нематериальные активы», 1200 для раздела «Оборотные активы», 1300 для раздела «Капитал и резервы», 1400 для раздела «Долгосрочные вложения» и 1500 для раздела «Краткосрочные вложения».

Помимо этого, в структуру входят коды 1600 и 1700 для расшифровки баланса по активам и пассивам соответственно.

Перечислим коды строк, которые относятся к активам и пассивам нового и прежнего бухгалтерского баланса с их расшифровкой.

Активы нового баланса

Здесь отражают имущество компании материального и нематериального характера. Расположение статей данной части баланса подчиняется правилу возрастающей ликвидности, то есть в верхних строках находятся данные об имуществе, которое на протяжении своего существования находится в первоначальном виде.

| Код по приказу №66н | Актив (расшифровка) |

|---|---|

| 1100 | Нематериальные активы |

| 1150 | Долгосрочные финансовые вложения |

| 1160 | Отложенные налоговые активы |

| 1170 | Иные внеоборотные активы |

| 1180 | Отложенные налоговые активы |

| 1190 | Иные внеоборотные активы |

| 1200 | Оборотные активы |

| 1210 | Запасы |

| 1220 | НДС по приобретенным ценностям |

| 1230 | Дебиторская задолженность, платежи по которой ожидаются в срок 1 года после отчетной даты |

| 1240 | Краткосрочные финансовые вложения |

| 1250 | Денежные средства |

| 1260 | Иные оборотные активы |

| 1600 | БАЛАНС |

Пассивы нового баланса

В данной части бухгалтерского баланса отражаются источники, из которых в компанию поступает финансирование. Данный раздел формирует картину собственного и заемного капитала, показывает объемы привлеченных заемных средств с уточнением их долгосрочности или краткосрочности. То есть здесь сконцентрирована информация о поступлении средств и объемах задолженности компании.

| Код по приказу №66н | Пассив (расшифровка) |

|---|---|

| 1300 | Капитал и резервы |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| 1410 | Кредиты, займы (долгосрочные обязательства) |

| 1420 | Отложенные налоговые обязательства |

| 1500 | Краткосрочные обязательства |

| 1510 | Кредиты, займы (краткосрочные обязательства) |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Иные краткосрочные обязательства |

| 1700 | БАЛАНС |

Активы и пассивы старого баланса

Строки актива и пассива в бухгалтерском балансе, составленном по приказу №67н, не имеют существенных отличий от соответствующих строк нового документа. Разница заключается в новом кодировании и степени детализации данных внутри каждой.

Приведем расшифровку кодов строк активов и пассивов старого бухгалтерского баланса:

Зачет между статьями баланса

Зачитывать между собой значения статей активов и пассивов баланса нельзя (п. 34 ПБУ 4/99). По всем активно-пассивным счетам отражайте в балансе развернутое сальдо. Например, кредиторскую задолженность нельзя показывать за минусом дебиторки, даже если речь идет об одном и том же контрагенте. Из этого правила есть одно исключение. Отложенные налоговые активы и обязательства можно отражать в балансе не в полной сумме (развернуто), а только в части разницы между ними, то есть в виде свернутого сальдо (п. 19 ПБУ 18/02).

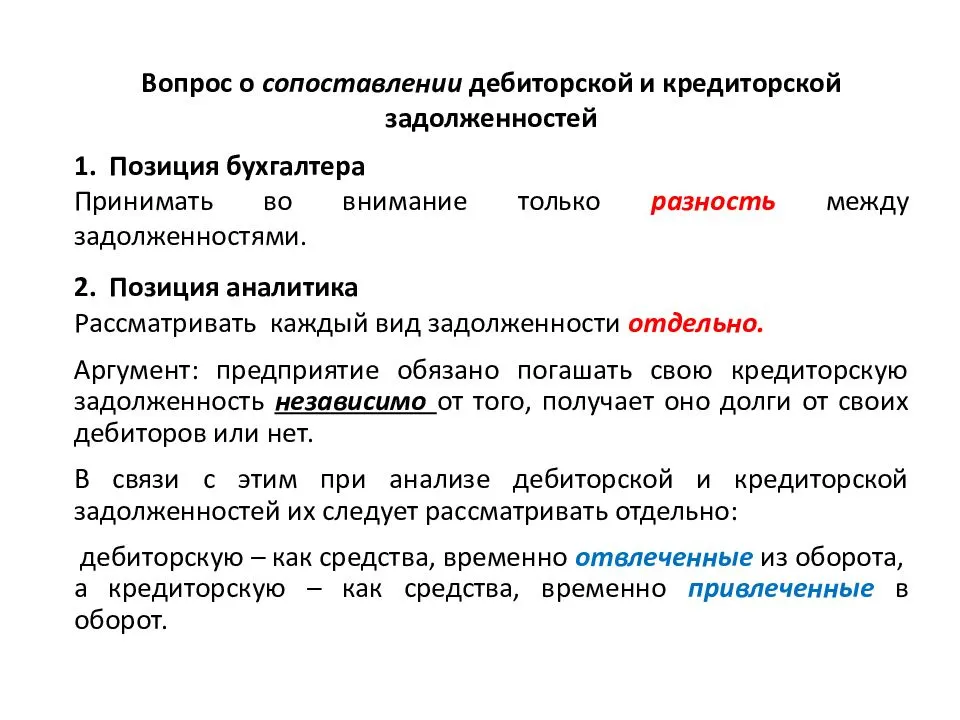

Пример, как отразить в балансе задолженность по налогам. На конец отчетного периода на счете 68 сформированы как дебетовые, так и кредитовые остатки

В ООО «Альфа» по состоянию на 31 марта 2016 года свернутое сальдо по синтетическому счету 68 равно нулю. Однако на субсчетах, открытых к этому счету, числятся остатки:

- субсчет «Расчеты по НДС» – кредитовое сальдо 10 000 руб.;

- субсчет «Расчеты по налогу на прибыль» – дебетовое сальдо 10 000 руб.

В балансе за I квартал 2016 года бухгалтер отразил:

- кредитовое сальдо по субсчету «Расчеты по НДС» – в пассиве по строке 1520 «Краткосрочная кредиторская задолженность»;

- дебетовое сальдо по субсчету «Расчеты по налогу на прибыль» – в активе по строке 1230 «Дебиторская задолженность».

Ситуация: как отражать в Бухгалтерском балансе информацию о выданных (полученных) авансах – с учетом НДС или за минусом НДС?

Информацию об авансах отражайте в Бухгалтерском балансе за минусом НДС. При этом помните о двух важных правилах.

Во-первых, в Бухгалтерском балансе активы и обязательства нужно разделять на краткосрочные и долгосрочные в зависимости от срока обращения (погашения). Активы и обязательства покажите как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства отразите как долгосрочные.

Во-вторых, по статье «Прочие» можно отражать только несущественные показатели. Причем это касается как активов (т. е. дебиторской задолженности), так и обязательств (кредиторки).

В зависимости от величины долга возможны следующие варианты.

Сопоставимость показателей

Показатели Бухгалтерского баланса за отчетный период и два прошлых года должны быть сопоставимы. То есть должны быть сформированы по одним и тем же правилам. Несопоставимость показателей может возникнуть, если в отчетном периоде были выявлены существенные ошибки прошлых лет и (или) изменилась учетная политика организации. В этом случае в Бухгалтерском балансе за текущий период прошлогодние показатели придется скорректировать исходя из действующих теперь условий. Но сами балансы за прошлые периоды исправлять не нужно.

Сведения о скорректированных показателях отразите в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах. Такой порядок следует из части 1 статьи 13 Закона от 6 декабря 2011 г. № 402-ФЗ, пунктов 10, 33 ПБУ 4/99 и пунктов 14, 15 ПБУ 1/2008.

Проводки

Для учета дебиторской задолженности по каждой операции проводят соответствующие бухгалтерские проводки (см. также, как эффективно управлять дебиторкой).

Сумма задолженности, возникшей в результате реализации товаров и услуг, отражают проводкой:

Дебет 62 Кредит 90.01 (Выручка)

Рассмотрим пример:

Компания «А» осуществила продажу оборудования на сумму 212 400 руб., в том числе НДС 32 400 руб. Себестоимость изготовления составила 126 000 руб.

Отгрузка покупателю отражается следующими записями:

- Дебет 62.1 Кредит 90.1 – отражены дебиторка покупателя и выручка от продаж – 212 400 руб.;

- Дебет 90.2 Кредит 41 – списана себестоимость реализованного товара – 154 000 руб.;

- Дебет 90.3 Кредит 68.2 – начислен НДС к уплате в бюджет – 32 400 руб.;

- Дебет 90.9 Кредит 99.1 «Прибыли и убытки» – отражен финансовый результат от продажи товара – 54 000 руб. (212 400 – 32 400 – 126 000).

Таким образом, дебиторская задолженность отражается в балансе по строке 1230 в сумме 212 400. Начисленная сумма НДС к уплате 32 400 руб., прибыль по отгрузке 54 000 руб., с которой уплачивается налог на прибыль. При этом поступления денежных средств от покупателя может еще не быть.

В момент поступления денежных средств от покупателя бухгалтер делает следующую проводку:

Дебет 50 (51) Кредит 62.

Как учитывать дебиторскую задолженность в управленческом учете

Чем поможет: обеспечить качественный управленческий учет дебиторской задолженности

Как переоценивать дебиторскую задолженность в управленческом учете

Чем поможет: разработать правила переоценки дебиторской задолженности в управленческом учете.

Как списать кредиторскую задолженность?

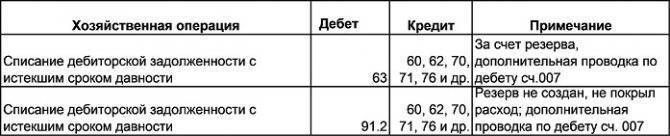

Если кредитор не предпринял попыток по возврату долга в судебном или досудебном порядке в определенный законом срок, предприятие должно списать кредиторскую задолженность. Также она может быть списана по причине банкротства/ликвидации кредитора или прощении долга.

▲ Списание кредиторской задолженности состоит из этапов:

- инвентаризация – документарное подтверждение факта наличия долга с истекшим сроком;

- подготовка бухгалтерской справки – в документе указываются сведения о контрагенте, основания возникновения долгов и их размер к списанию;

- издание приказа о списании;

- отражение списанных долгов в составе внереализационных доходов

Срок списания кредиторской задолженности должен приходиться на последний день отчетного периода, в котором произошло истечение срока исковой давности.

Если списание происходит по причине банкротства кредитора, то ликвидация кредиторской задолженности производится в том периоде, в котором в ЕГРЮЛ внесена информация о прекращении деятельности контрагента.

Авансы полученные от покупателей в балансе

Аванс (например, полученный от покупателей) представляет собой предоплату в виде денег или другого ценного имущества, передаваемого одной стороной другой в качестве гаранта исполнения встречного обязательства.

Главная его цель заключается именно в предоставлении гарантий – отказ от исполнения обязательств возможен только с возмещением взаимных убытков. Между авансом и задатком есть существенные отличия. При невыполнении обязательств получателем полная сумма аванса должна быть возвращена.

Допустимо обеспечивать его гарантиями банка. Аванс передается не для обеспечения договора, как задаток, а именно для выполнения обязательств. Поставки на условии кредита обязательно включают в себя авансовые платежи.

Размер аванса может составлять от 10 до 40 процентов от полной стоимости соглашения.

активы и пассивы. кторазбирается отзовитесь

Чтобы лучше уяснить смысл активов и пассивов и их взаимодействия, рассмотрим несколько примеров.

Предприятие приобретает у контрагента товарно-материальные ценности.

С одной стороны, увеличился такой актив предприятия, как остатки товарно-материальных ценностей. С другой стороны, на такую же сумму увеличился и пассив предприятия, а именно — задолженность перед контрагентом.

Предположим, что эта задолженность погашается путем перечисления безналичных денежных средств со счета предприятия — получателя товарно-материальных ценностей на счет контрагента. После выполнения данной операции пассив предприятия (задолженность перед контрагентом за полученные товарно-материальные ценности) уменьшится на сумму перечисленных денежных средств, но одновременно с этим уменьшится и его актив, а именно — остаток денежных средств на расчетном счете в банке.

Другой пример. Предприятие отгрузило контрагенту товарно-материальные ценности.

Порядок заполнения упрощенного баланса

| Строка баланса | Счет бухучета |

| Актив | |

| 1150 «Материальные внеоборотные активы» | Сумма показателей:

· Счет 01«Основные средства» минус счет 02«Амортизация основных средств» · Сальдо по счету 07 «Оборудование к установке» · Сальдо по счету 08 «Вложения во внеоборотные активы» |

| 1170 «Нематериальные, финансовые и другие внеоборотные активы» | Сумма показателей:

· Счет 04 «Нематериальные активы» минус счет 05 «Амортизация нематериальных активов» · Сальдо по счету 08 «Вложения во внеоборотные активы» (в отношении расходов по освоению полезных ископаемых) · Сальдо по счету 09 «Отложенные налоговые активы» · Сальдо по счету 58 «Финансовые вложения» Если остатков по этим счетам нет, то ставится прочерк |

| 1210 «Запасы» | Сумма показателей:

· Сальдо по счету 10 «Материалы» · Сальдо по счету 20 «Основное производство» · Сальдо по счету 41 «Товары» · Сальдо по счету 43 «Готовая продукция» · Сальдо по счету 44 «Расходы на продажу» Если в учете используются другие счета, то Запасы рассчитываются по общим правилам составления баланса |

| 1250 «Денежные средства и денежные эквиваленты» | Сумма сальдо по счетам:

· 50 «Касса» · 51 «Расчетные счета» · 52 «Валютные счета» · 57 «Переводы в пути» |

| 1230 «Финансовые и другие оборотные активы» | Сумма дебетового сальдо по счетам:

· 62 «Расчеты с покупателями и заказчиками» · 60 «Расчеты с поставщиками и подрядчиками» · 68 «Расчеты по налогам и сборам» · 69 «Расчеты по социальному страхованию и обеспечению» · 70 «Расчеты с персоналом по оплате труда» · 71 «Расчеты с подотчетными лицами» · 73 «Расчеты с персоналом по прочим операциям» · 75 «Расчеты с учредителями» · 76 «Расчеты с разными дебиторами и кредиторами» За минусом кредитового сальдо по счету 63 «Резервы по сомнительным долгам» |

| 1600 Баланс | Сумма показателей по строкам: 1150+1110+1210+1250+1240 |

| Пассив | |

| 1300 «Капитал и резервы» | Сумма кредитового сальдо по счетам:

80 «Уставный капитал» 82 «Резервный капитал» 83 «Добавочный капитал» 84 «Нераспределенная прибыль» За вычетом суммы дебетового сальдо по счетам: 81 «Собственные акции (доли)» 84 «Нераспределенная прибыль» |

| 1410 «Долгосрочные заемные средства» | Кредитовое сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» |

| 1450 «Другие долгосрочные обязательства» | Данная строка малыми предприятиями не заполняется, поэтому ставится прочерк |

| 1510 «Краткосрочные заемные средства» | Кредитовое сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» |

| 1520 «Кредиторская задолженность» | Сумма кредитового сальдо по счетам:

· 60 «Расчеты с поставщиками и подрядчиками» · 62 «Расчеты с покупателями и заказчиками» · 76 «Расчеты с разными дебиторами и кредиторами» · 68 «Расчеты по налогам и сборам» · 69 «Расчеты по социальному страхованию и обеспечению» · 70 «Расчеты по оплате труда» · 71 «Расчеты с подотчетными лицами» · 73 «Расчеты с персоналом по прочим операциям» · 75-2 «Расчеты по выплате доходов» |

| 1550 «Другие краткосрочные обязательства» | Сумма сальдо по счетам:

· 98 «Доходы будущих периодов» · 96 «Резервы предстоящих расходов» · 77 «Отложенные налоговые обязательства» |

| 1700 Баланс | Сумма показателей по строкам: 1310+1410+1450+1510+1520+1550 |

Управление дебиторской задолженностью

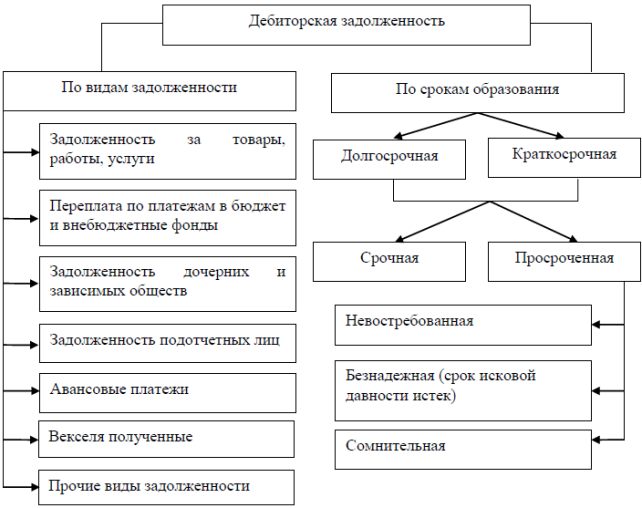

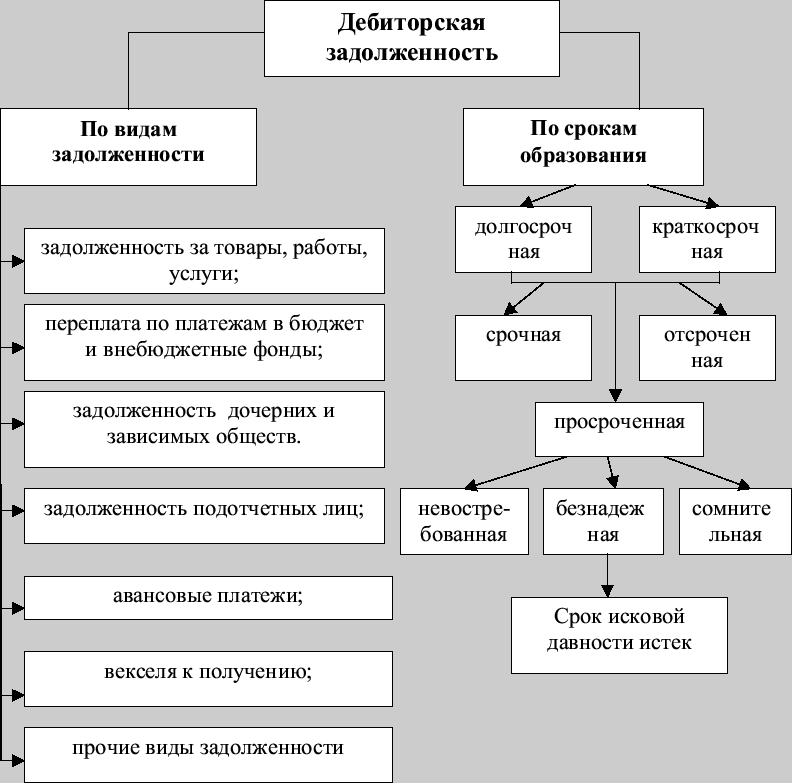

В отношении дебиторской задолженности необходимо систематически отслеживать непогашенные остатки, соотносить их с предполагаемыми сроками поступления платежей, выявлять неликвидные долги и выяснять причины такого явления. Работа с дебиторской задолженностью предполагает сбор максимально подробной информации о текущем состоянии расчетов и поиск путей уменьшения сомнительных долгов. Задолженности контрагентов могут быть разделены на группы:

- По критерию сроков погашения – краткосрочная (период до 1 года, строка 1230 в балансе) и долгосрочная (более года).

- При оценке эффективности методов взыскания – текущая (по которой не наступили крайние сроки для оплаты), сомнительная (с нарушенными сроками, но при отсутствии сомнений в поступлении денег в ближайшее время), безнадежная.

Просроченная дебиторская задолженность – это случаи, когда деньги в назначенный крайний день не поступили на расчетный счет за уже отгруженные товары или товары не были получены в оговоренный период при условии полной предоплаты. Второй вариант перехода в разряд просроченных долгов – истек срок исковой давности.

Просроченная дебиторская задолженность – это сколько месяцев или лет? В категорию просроченных долг относится на следующий день после крайнего срока оплаты. ГК РФ дает возможность урегулировать вопрос возврата денег в течение 3 лет (ст. 196). После истечения и этого периода, задолженность списывается.

Контроль дебиторской задолженности проходит несколько этапов:

- Устанавливаются сроки перечисления средств в договоре.

- Контроль просроченных выплат с периодом задержки до 7 дней, сопровождающийся выяснением мотивов произошедшего, разработкой графиков погашения долга и заморозкой сотрудничества.

- Если период задержки платежа от 7 до 30 рабочих дней, то необходимо начислить штраф контрагенту, напомнить об имеющихся у него обязательствах, встретиться с руководством.

- При задержке от 1 до 2 месяцев надо выставлять письменную претензию.

- Более длительные отсрочки – повод для обращения в суд.

Увеличение и уменьшение

Может возникнуть такая ситуация, когда количество краткосрочных или долгосрочных обязательств увеличивается или наоборот уменьшается. О чем это может свидетельствовать?

В большинстве случаев, это не говорит и не указывает на то, что изменилось соотношение собственных и привлеченных источников финансирования и капитала организации. Данная ситуация может возникнуть из-за того, что менеджеры компании начали осуществлять активное привлечение источников средств, которые выдают кредиты на срок больше года.

Учитывая прочие равные обстоятельства, можно сказать, что эта тенденция положительно скажется на финансовом состоянии компании, поскольку увеличение объема личных источников капитала свидетельствует о реинвестировании привлеченных средств.

Когда растет объем долгосрочных обязательств, можно говорить об оказываемом доверии к организации со стороны инвесторов, которые считают данную фирму надежной, стабильной и прибыльной.

Если уменьшается количество краткосрочных обязательств, уменьшаются и финансовые риски, которые связаны с осуществлением инвестирования в нестабильную деятельность

Кроме того, важно понимать, что объемы краткосрочных кредитований напрямую связаны с формированием определенной зависимости от них. Потому чем меньше данный объем, тем меньше, соответственно, и высокие риски, которые всегда возникают при использовании постоянно изменяющихся источников для привлечения капитала

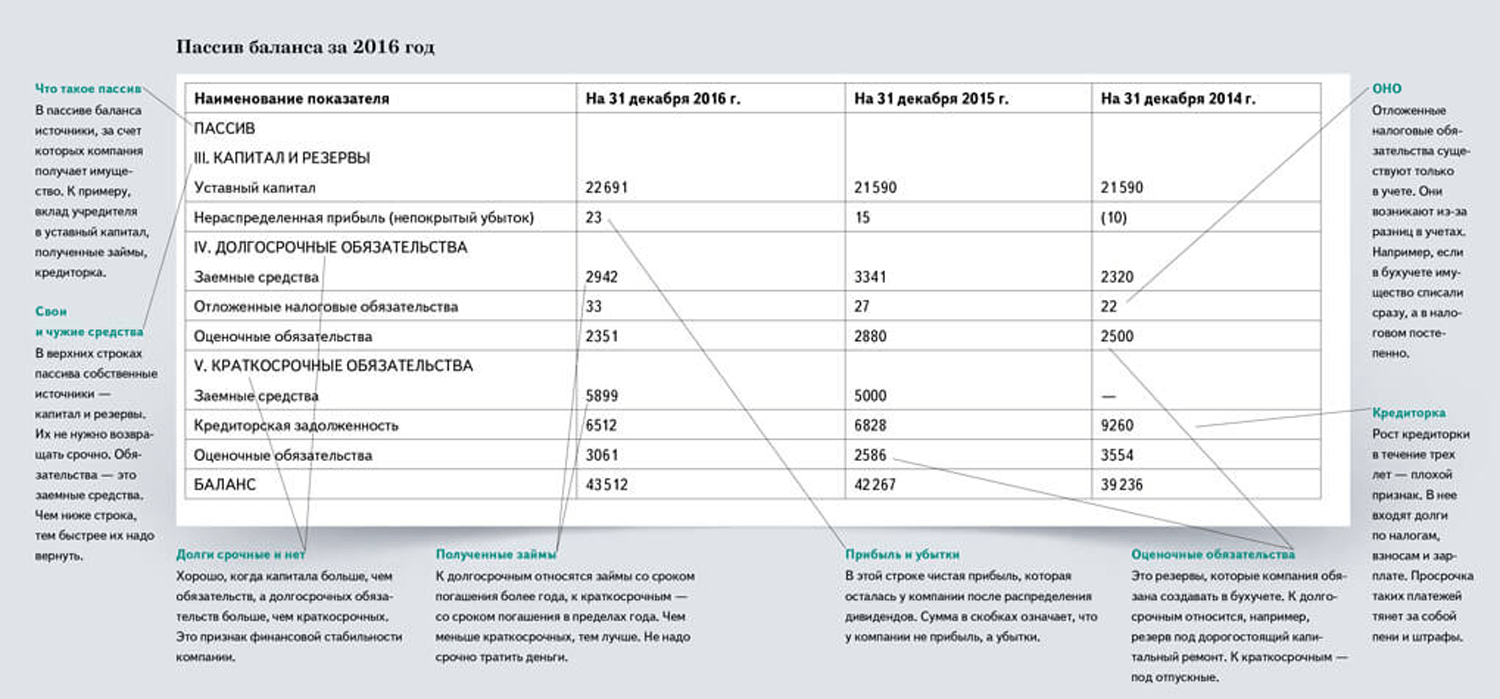

Кредиторская задолженность: строка в балансе

В каком разделе баланса отражается кредиторская задолженность? Как и все обязательства фирмы, она фиксируется в пассиве баланса. Ей отведена строка 1520 в пятом разделе пассива. В этой строке генерируются данные о задолженности, сформированной на окончание отчетного периода. Срок погашения этих обязательств составляет не более 12 месяцев, поэтому их классифицируют как краткосрочные.

Долгосрочная кредиторская задолженность в балансе занимает отдельный четвертый раздел пассива, отделенный от краткосрочных обязательств. Сюда относят суммы займов и кредитов, взятых компанией на длительный период (более 1 года), оценочные, прочие обязательства.

В отличие от долгов кредиторам, дебиторская задолженность указывается в активе баланса, поскольку представляет собой долю имущества компании, принадлежащую ей, но временно находящуюся у других предприятий. Впоследствии долги дебиторов оплачиваются деньгами или поставками/услугами (в зависимости от условий договоров).

Вернемся к строке 1520. В ней суммируются конечные кредитовые сальдо по счетам:

- сч. 60 «Расчеты с поставщиками/подрядчиками» по суммам за приобретенные, но пока не оплаченные фирмой ТМЦ/услуги;

- сч. 62 «Расчеты с покупателями/заказчиками» по поступившим авансовым платежам в счет оговоренных будущих поставок;

- сч. 68 «Расчеты по налогам/сборам» по налогам, предназначенным к уплате в бюджет;

- сч. 69 «Расчеты по соцстрахованию и соцобеспечению» по начисленным взносам для уплаты в фонды;

- сч. 70 «Расчеты по оплате труда» по суммам зарплаты сотрудников компании, рассчитанной к выплате;

- сч. 71 «Расчеты с подотчетными лицами» по суммам, выплаченным материально-ответственными лицами за приобретенные ими МЦ в рамках перерасхода выданного аванса;

- сч. 75 «Расчеты с учредителями» по насчитанным, но еще не выданным дивидендам;

- сч. 76 «Расчеты с прочими дебиторами/кредиторами» по прочим долгам. Например, к ней могут относиться суммы штрафных санкций, предъявленных за нарушение условий соглашений.

Иными словами, состав кредиторской задолженности в балансе весьма разнообразен, и объединяет целый блок расчетов, характерных для любого предприятия.

https://youtube.com/watch?v=ipVyQfEE0Ag%26pp%3DygVH0JfQsNC00L7Qu9C20LXQvdC90L7RgdGC0Ywg0L_QviDQvdCw0LvQvtCz0LDQvCDQsiDQsdGD0YUg0LHQsNC70LDQvdGB0LU%253D

Причины возникновения

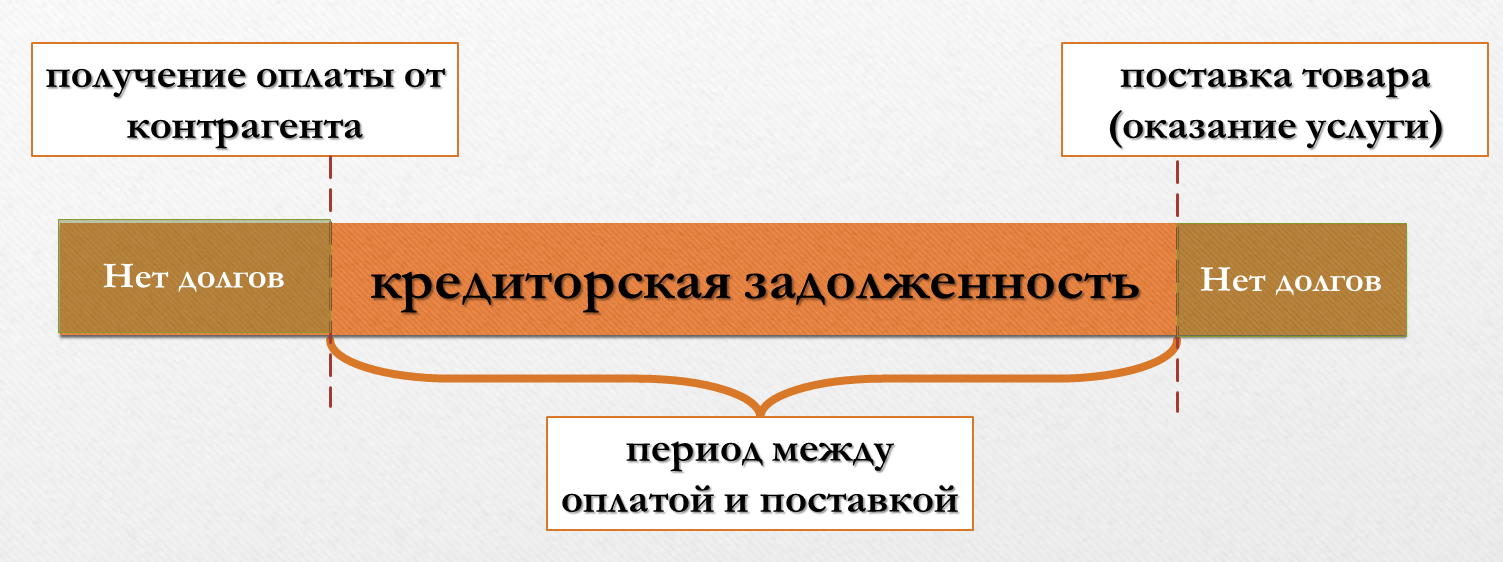

Кредиторская возможность возникает в двух случаях – когда что-то получено, а оплата не произведена, и наоборот – когда получен аванс, а поставка будет позже.

Среди наиболее распространенных причин ее возникновения:

- поставщик получил аванс от заказчика, а поставка осуществляется позже;

- начислена, но еще не выплачена зарплата сотрудникам;

- получены ТМЦ с последующей оплатой (которая еще не произведена);

- получены заемные средства от банка и прочих кредиторов;

- у компании возникает долг перед работниками, если они собственными деньгами оплатили товары и услуги, предназначенные для использования в организации;

- кто-то приобрел право требования долга у компании по договору цессии;

- начислены, но не оплачены налоги.

Кредиторская задолженность может возникать даже между материнской и дочерней компаниями.