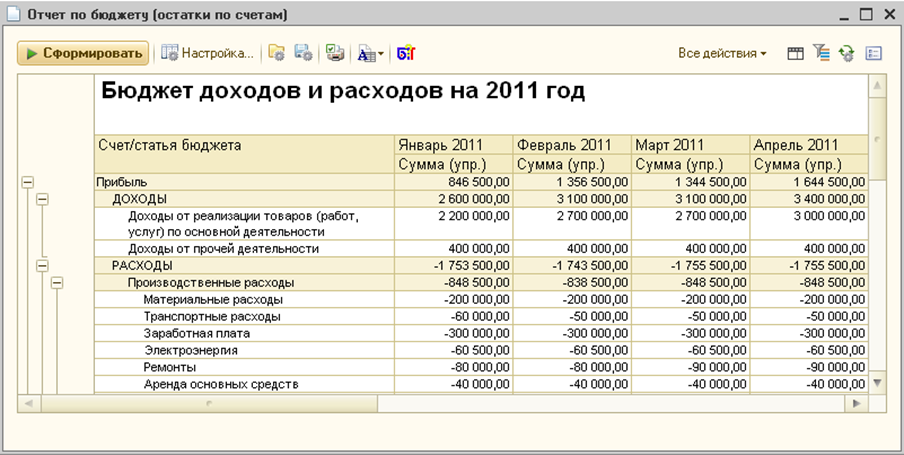

Основные категории доходов и расходов

В рамках учета и финансового планирования выделяются несколько основных категорий доходов и расходов.

- Основные доходы — это денежные средства, поступающие в организацию от основной деятельности. Это могут быть, например, продажи товаров или услуг.

- Процентные доходы — это денежные средства, полученные от различных инвестиций или предоставления займов. Эта категория может включать процентные выплаты, дивиденды и пр.

- Дополнительные доходы — это денежные средства, полученные от покупки/продажи активов, вкладов, недвижимости и других источников, которые не являются основной деятельностью организации.

Основные категории расходов включают:

- Операционные расходы — это расходы, связанные с текущей деятельностью организации. В эту категорию входят затраты на оплату труда, аренду, коммунальные услуги, закупку материалов и т.д.

- Финансовые расходы — это расходы, связанные с финансовой деятельностью организации. Под эту категорию попадают проценты по задолженностям, банковские комиссии, а также расходы по погашению кредитов и займов.

- Налоги и сборы — это обязательные платежи организации в бюджет различных уровней. В данную категорию входят налог на прибыль, НДС, налог на имущество и т.д.

Для эффективного управления финансами необходимо не только контролировать доходы и расходы в целом, но и уметь анализировать их по каждой категории. Такой подход позволит оптимизировать бюджет организации и принимать взвешенные финансовые решения.

Разница между основными и прочими расходами

Прочие расходы, в свою очередь, представляют собой затраты, которые не связаны напрямую с основной деятельностью предприятия. Они могут включать в себя расходы на обслуживание и ремонт оборудования, амортизацию, административные расходы, рекламу и маркетинг, юридические и аудиторские услуги и многое другое.

Основные и прочие расходы имеют свои характеристики и значение при определении финансового состояния предприятия. Основные расходы отражают стоимость производства товаров или услуг, а прочие расходы могут оказывать влияние на рентабельность и конкурентоспособность предприятия.

Основные расходы

Основные расходы, также называемые прямыми расходами, включают в себя затраты на сырье и материалы, заработную плату работников, арендную плату за производственные помещения, энергозатраты и прочие расходы, которые непосредственно связаны с производством товаров или оказанием услуг.

Основные расходы могут быть переменными или постоянными, в зависимости от их зависимости от объема производства. Переменные расходы изменяются пропорционально количеству произведенных товаров или оказанных услуг, а постоянные расходы остаются неизменными вне зависимости от объема производства.

Прочие расходы

Прочие расходы, также известные как непроизводственные или накладные расходы, включают в себя все затраты, которые не являются основными. Они могут быть как постоянными, так и переменными. Прочие расходы могут включать в себя административные и управленческие расходы, амортизацию, расходы на обслуживание и ремонт оборудования, юридические и аудиторские услуги, а также рекламные и маркетинговые расходы.

Прочие расходы могут значительно влиять на финансовое состояние предприятия, его рентабельность и конкурентоспособность. Поэтому управление и контроль над прочими расходами являются важными задачами для эффективного управления предприятием.

Рассмотрим особенности раздельного учета уставной и предпринимательской деятельности

Если НКО осуществляет предпринимательскую деятельность, то бухгалтерский учет доходов и расходов ведется в порядке, установленном для коммерческих организаций в соответствии с требованиями ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» в части предпринимательской деятельности.

В бухгалтерском учете некоммерческие организации формируют поступления и расходы по уставной деятельности без применения ПБУ 9/99 Доходы организации, утвержденного Приказом Минфина России от 06.05.1999 N 32н, и ПБУ 10/99 Расходы организации, утвержденного Приказом Минфина России от 06.05.1999 N 33н. Данные Положения применяются НКО только в части предпринимательства. Такой вывод следует из п. 1 ПБУ 9/99 и п. 1 ПБУ 10/99.

Следовательно, лишь в приносящей доход деятельности НКО будут использовать счета 90 Продажи и 91 Прочие доходы и расходы. В разрезе уставной деятельности учет будет вестись с помощью счета 86.

Если некоммерческая организация ведет предпринимательскую деятельность, то на счетах 20 Основное производствои 26 Общехозяйственные расходызаводят соответствующие субсчета для ведения раздельного учета.

Например, на счете 20 открывают субсчета:

- Расходы по уставной деятельности;

- Расходы по предпринимательской деятельности.

При этом к субсчету Расходы по уставной деятельности счета 20 открывают отдельные субсчета второго и третьего порядка. На них отражают расходование целевых средств по каждой целевой программе согласно соответствующей смете.

А на счете 26 Общехозяйственные расходы открывают сразу три субсчета:

- Расходы по уставной деятельности;

- Расходы по предпринимательской деятельности;

- Общие расходы по уставной и предпринимательской деятельности.

К последнему виду расходов относится большинство общехозяйственных расходов.

В случае, если невозможно определить, к какому виду деятельности относятся те или иные расходы, в учетной политике определяют критерии их распределения.

В конце каждого отчетного периода аккумулированные на счетах 20 или 26 расходы списываются за счет средств целевого финансирования (счет 86 Целевое финансирование), а если расходы были понесены для предпринимательства – в уменьшение выручки (счет 90).

В отличие от коммерческих компаний, НКО, занимающаяся предпринимательской деятельностью, не имеет права распределять полученный за период доход между участниками. Прибыль должна направляться исключительно на выполнение уставных целей объединения и в связи этим в учете имеет место запись:

Дт 90 Кт 99 — отражена полученная по итогам отчетного периода прибыль.

В конце года сч. 99 закрывают:

- Дт 99 Кт 84 — учтена чистая прибыль за год;

- Дт 84 Кт 86 — финансирование уставной работы.

Если коммерческая деятельность НКО привела к убыткам, делают записи:

- Дт 99 Кт 90 — учтен убыток за период (месяц);

- Дт 84 Кт 99 — отражен годовой убыток.

Убыток покрывается за счет определенных источников. Например, из резервного фонда, за счет прошлогодней прибыли, дополнительных вложений участников и т. д.

Имеют место записи:

- Дт 76 Кт 84 — убыток погашен за счет членских взносов;

- Дт 86 Кт 84 — за счет прибыли прошлого года;

- Дт 82 Кт 84 — из резервного фонда.

В заключении хотелось бы отметить, что предложенный порядок построения раздельного учета целевых поступлений и доходов от предпринимательской деятельности, а также расходов по соответствующим видам деятельности облегчит процесс формирования достоверной информации о финансово-хозяйственной деятельности НКО.

Остались вопросы?

Пишите или звоните!

8 (495) 003-45-71 (МСК),

8 (812) 629-00-03 (СПБ),

8 (800) 100-60-71 (по России).

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.Конференция НКО — Общероссийский форум по развитию НКО.Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм

Каждый день краткие новости, анонсы и советы по работе НКО

Проводки + документы 1С 8.2

ДОХОД от сдачи в аренду

Проводка:Д. 62 «Расчеты с покупателями» — К.91 «Прочие доходы и расходы»

Описание: проводкой мы фиксируем «информацию» о возникновении «обязательства» у покупателя перед нашей организацией и проводкой мы фиксируем «информацию» о возникновении «прочего внереализационного» дохода в сумме реализации.

Сумма: сумма реализации

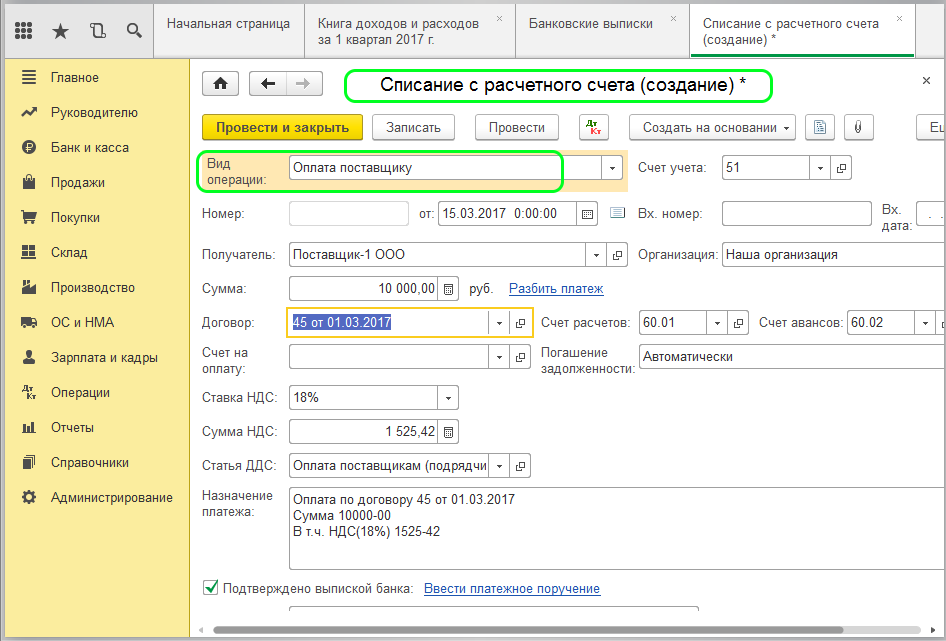

Документ 1С 8.3: Реализация товаров и услуг.

ДОХОД от процента по депозиту в банке

Проводка:Д. 51 «Расчетные счета» — К.91 «Прочие доходы и расходы»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет (счет 51) и проводкой мы зафиксировали «информацию» о возникновении «прочего внереализационного дохода» (счет 91) в результате полученных процентов по депозиту в банке.

Сумма: сумма поступления.

Документ 1С 8.3: Поступление на расчетный счет..

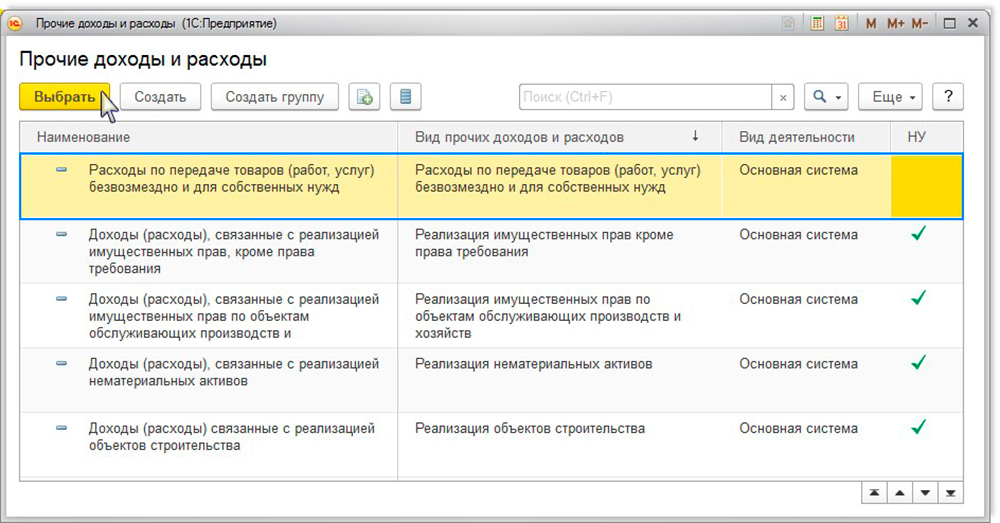

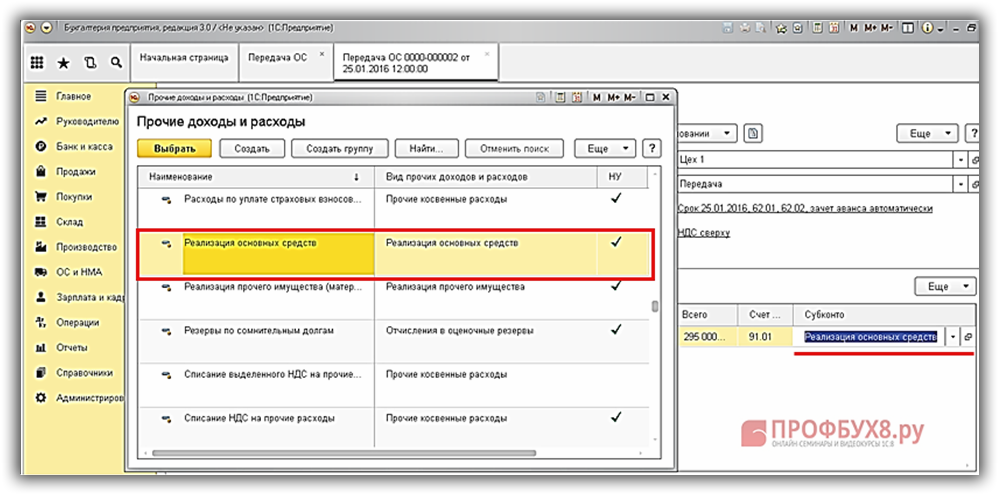

ВЫБЫТИЕ основных средств — продажа контрагенту

Проводка: Д. 62 «Расчеты с покупателями» — К. 91 «Прочие доходы и расходы»

Описание: проводкой мы зафиксировали «информацию» о возникшем «обязательстве» покупателя (счет 62) и проводкой мы зафиксировали «информацию» о возникшем прочем доходе (счет 91) в результате продажи основного средства.

Сумма: сумма выручки от продажи основного средства. Дата проводки: дата продажи или выбытия из док.»Акт списания объекта ОС», док.»Акт выбытия объекта ОС», док.Торг-12

Документ 1С 8.2 создающий проводку Д.62 — К.91:

док.»Передача ОС»

— выставляем поле.Контраген, контрагента, обязательство которого отражаем на счете 62.

— закладка.Счета расчетов, выставляем «счет учета расчетов с покупателем» = счет 62.01/62.02.

— закладка.Основные средства, выставляем «счет учета расходов» = счет 91.02

Проводка: Д. 91 «Прочие доходы и расходы» — К. 01 «Основные средства»

Описание: проводкой мы зафиксировали «информацию» о расходах, в сумме «остаточной стоимости основного средства», которые придется отнести на финансовый результат (счет 91) и проводкой мы зафиксировали «информацию» о выбытие объекта объекта ОС из состава основных средств организации (счет 01) в результате продажи.

Сумма: «остаточная» стоимость объектаДата проводки: дата продажи или выбытия (указана в накладной или акте списания ОС)Документ: док.»Акт списания объекта ОС» или док.»Акт выбытия объекта ОС».

Документ 1С 8.2 создающий проводку Д.91 — К.01:

док.»Передача ОС»

— закладка.Основные средства, выставляем «счет учета расходов» = счет 91.02- программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

Проводка: Д. 91 «Прочие доходы и расходы» — К. 68.02 «НДС»

Описание: проводкой мы зафиксировали «информацию» о расходах связанных с реализацией ОС, на выплату налога НДС (счет 91) и проводкой мы зафиксировали «информацию» о начислении «обязательства» перед бюджетом РФ (счет 68.02). При использовании разных систем налогообложения у части организацией возникает обязанность начислить налог с операции «реализация», что мы и сделали. Начисленный налог является частью расхода по операции, что мы и отразили на счете 91 (дебет 91 как раз зафиксировал расход, который связан с нашей операцией реализации).

Сумма: расчетная величина

Документ 1С 8.2 создающий проводку Д.91 — К.68.02:

док.»Передача ОС»

— закладка.Основные средства, выставляем «счет учета расходов по налогу НДС» = счет 91.02- программа знает, что с этой ячейкой всегда должен корреспондировать счет 68.02.

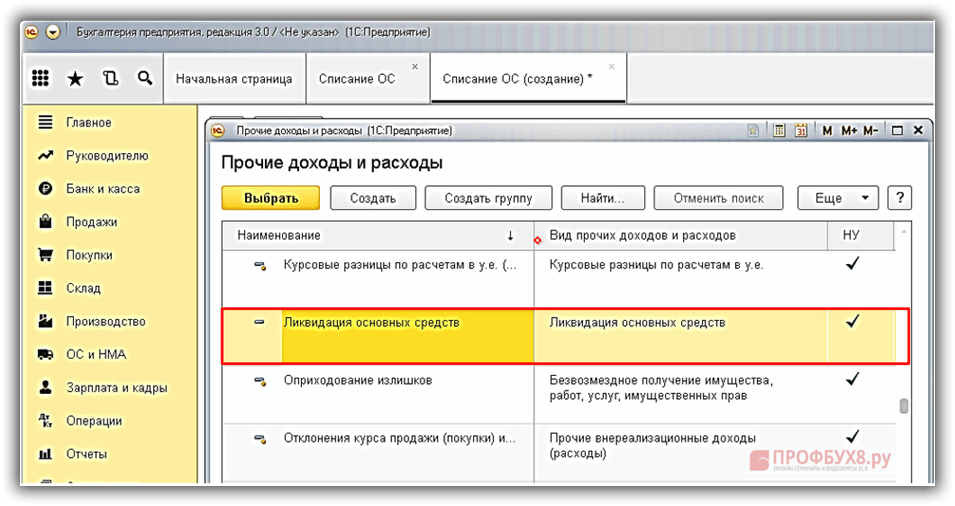

ВЫБЫТИЕ основных средств — в результате утери работоспособности

Проводка:Д. 91 «Прочие доходы и расходы» — К.01 «Основные средства»

Описание: проводкой мы зафиксировали «информацию» о возникшем преждевременном «расходе за период» (счет 91) и проводкой мы зафиксировали «информацию» о списании основного средства (счет 01) в результате потери работоспособности.

Сумма: сумма «остаточной» стоимости ОС. Дата проводки: дата выбытия (указана в акте списания ОС)Документ: док.»Акт списания объекта ОС».

Документ 1С 8.2 создающий проводку Д.91 — К.01:

док.»Списание ОС»

— выставляем «счет учета расчетов» = счет 91.02.

— указываем «объект основных средств», который подлежит списанию.

— программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

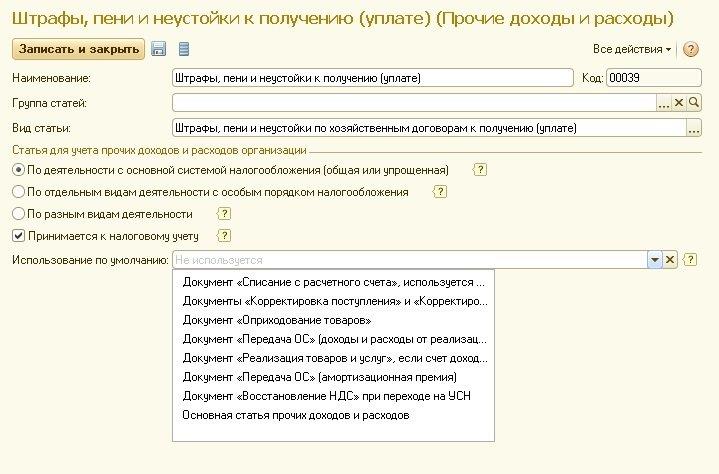

Налоговый учет прочих поступлений и затрат

В признании доходов и расходов прочими для целей налогообложения практически не возникает расхождений с бухгалтерским учетом, кроме некоторых нюансов, которые мы уточним ниже.

Прочие доходы и налоги

Законодательно эта операция регламентирована ст. 250 НК РФ «Внереализационные доходы» (их список закрытый, но более полный, чем перечень прочих доходов).

ВАЖНО! Если поступление не упомянуто в ст. 250 как внереализационное, значит, оно относится к основным

В процессе налогового учета величина поступлений редко отличается от указанной в бухгалтерском балансе. Но появление таких отличий в некоторых случаях все же возможно.

- Основное средство, которое продали, модернизировалось, поэтому сумма амортизации по месяцам была разной.

- Реализуемое основное средство имело разную первоначальную стоимость (например, оно было получено организацией по лизинговому договору).

- Положительные разницы в суммах, не отраженных в бухучете.

Особенности налогообложения прочих расходов

НК РФ определяет все тонкости налогообложения, связанные с прочими расходами, в ст. 265 «Внереализационные расходы». Так же, как у доходов, их перечисление закрытое и не допускает расширения за счет других видов деятельности.

Некоторые прочие доходы не входят в налоговый учет, хотя и упомянуты как внереализационные. Их достаточно много, чаще всего бухгалтеру приходится сталкиваться со следующими.

- Затраты фирмы на различные развлечения, культурно-массовые мероприятия, благотворительность.

- Бюджетные взносы в виде штрафов и пеней за налоговые платежи.

- Проценты, которые начисляются контрагенту сверх лимита по статьям 269 и 291 НК РФ.

ВАЖНАЯ ИНФОРМАЦИЯ! Из-за разницы в налоговом и бухгалтерском признании расходов прочими образуются постоянные временные разницы, обусловленные применением ПБУ 18/02, использование которого для малого бизнеса является льготным.

Налоговый учет прочих доходов и расходов

В налоговом учете прочие доходы и расходы учитываются в соответствии с Налоговым кодексом РФ и могут быть облагаемы различными налогами, в зависимости от вида дохода или расхода. Например, доходы от реализации основных средств облагаются налогом на прибыль, а штрафы и пени – налогом на добавленную стоимость.

Прочие доходы и налоги

Прочие доходы могут быть подвержены налогообложению в соответствии с выбранным налоговым режимом предприятия. Для предприятий, применяющих общую систему налогообложения, прочие доходы облагаются налогом на прибыль.

Для предприятий, применяющих упрощенную систему налогообложения, учет прочих доходов зависит от выбранного объекта налогообложения. Если объектом налогообложения являются доходы, то прочие доходы учитываются при расчете налога. Если же объектом налогообложения являются доходы за вычетом расходов, то прочие расходы могут учитываться при определении налоговой базы.

Отражение прочих доходов в бухгалтерской и налоговой отчетности

Информация о прочих доходах отражается в бухгалтерской и налоговой отчетности. В бухгалтерской отчетности информация о прочих доходах приводится в отчете о финансовых результатах, а в налоговой отчетности – в декларации по налогу на прибыль или по УСН.

Таким образом, налогообложение прочих доходов имеет свои особенности, связанные с их учетом на 91 счете и налоговыми режимами предприятия.

Перечень прочих доходов включает, например, следующие:

-

средства, полученные в результате реализации основных активов;

-

проценты по займам, которые были предоставлены организации;

-

поступления, переданные безвозмездно;

-

средства, выплаченные вследствие ущерба (например, от страховщиков);

-

убытки по прошлым годам;

-

разницы в курсах валют;

-

невозвратимые кредиторские задолженности.

Налогообложение согласно правовой формы организации без особых ограничений.

Особенности налогообложения прочих расходов

Особенность – это тот факт, что в бухгалтерском учете перечень расходов является открытым. Расходы могут быть отнесены к:

-

созданию резервов,

-

отрицательным курсовым разницам,

-

выплатам по арендным платежам,

-

процентам за пользование кредитными и заемными средствами и др.

Перечень прочих расходов, например, включает:

-

убытки, понесенные при продаже основных средств производства;

-

проценты по полученным займам;

-

затраты, связанные с заведением и обслуживанием счета в банке;

-

резервный фонд по сомнительным долгам;

-

пени, штрафы, денежные санкции за нарушение обязательств перед контрагентами и налоговиками;

-

убытки прошлых лет, признанные таковыми в отчетном периоде;

-

дебиторские долги, сроки которых уже истекли;

-

разница валют со знаком «минус».

В налоговом учете прочие расходы, связанные с производством и реализацией, учитываются при формировании налоговой базы по налогу на прибыль при условии, что они будут документально подтверждены и экономически обоснованы.

Как видите, бухгалтеру есть, где развернуться в применении счета 91. И если разобрались с ним – переходите к следующей статье.

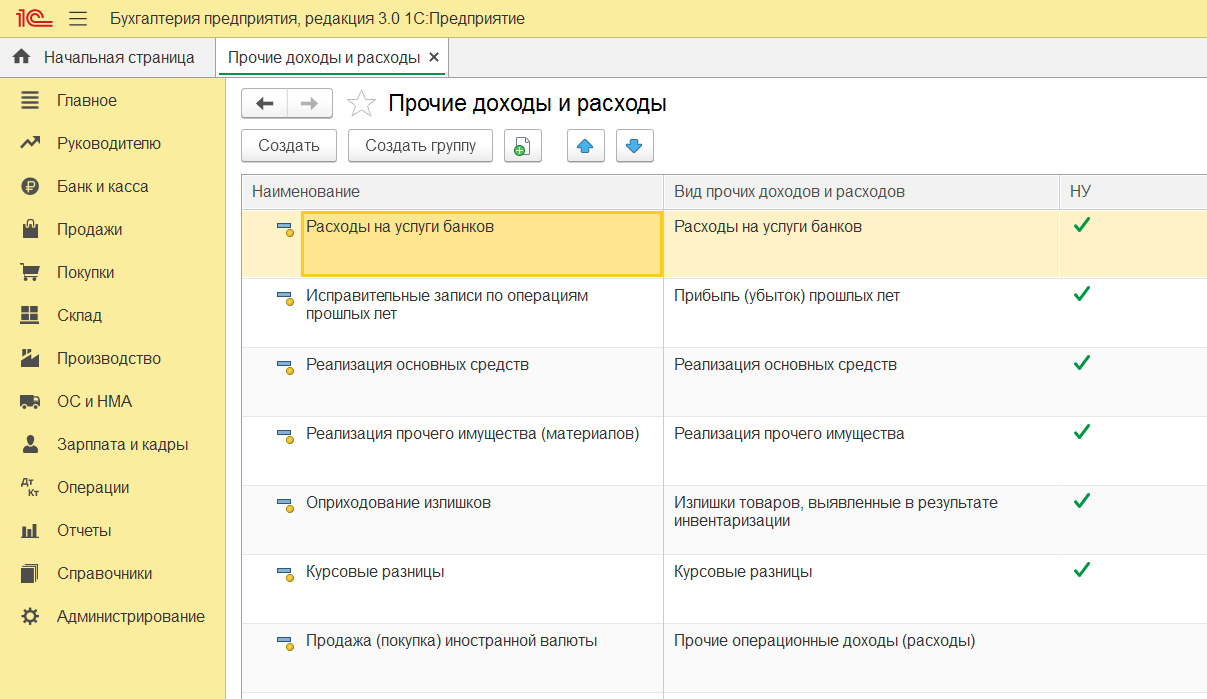

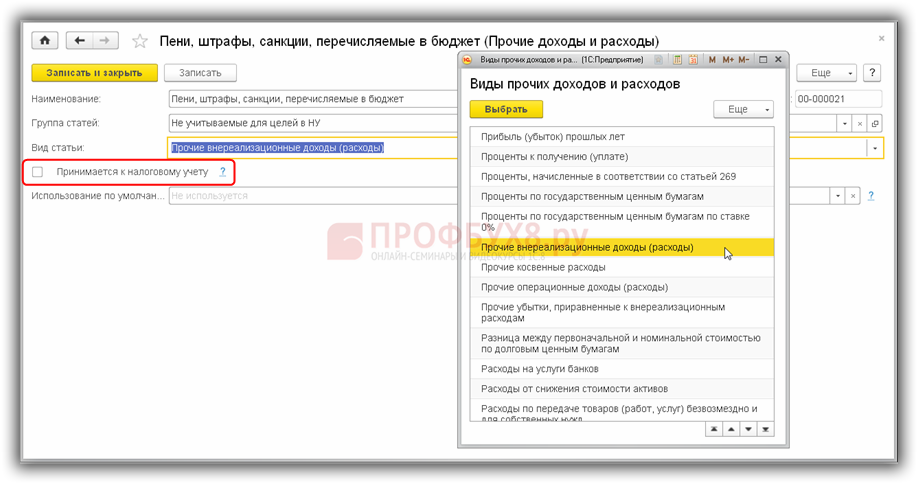

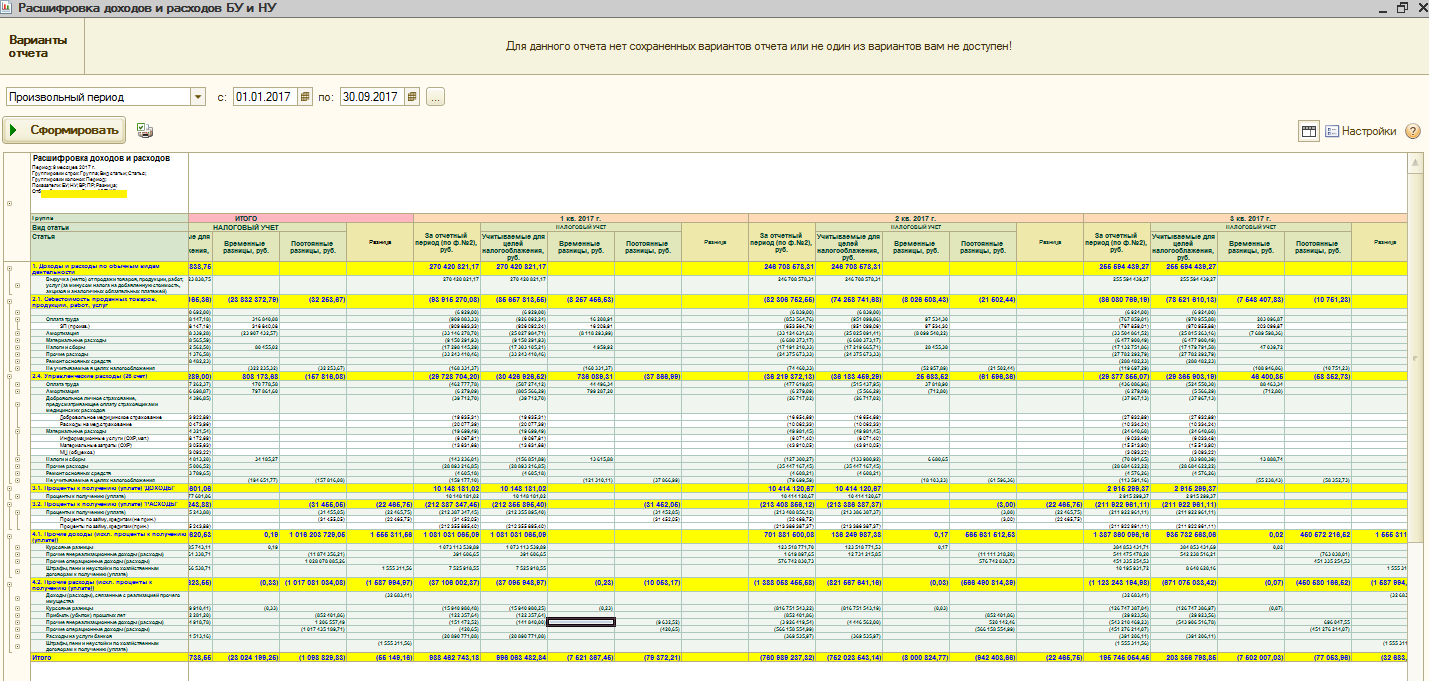

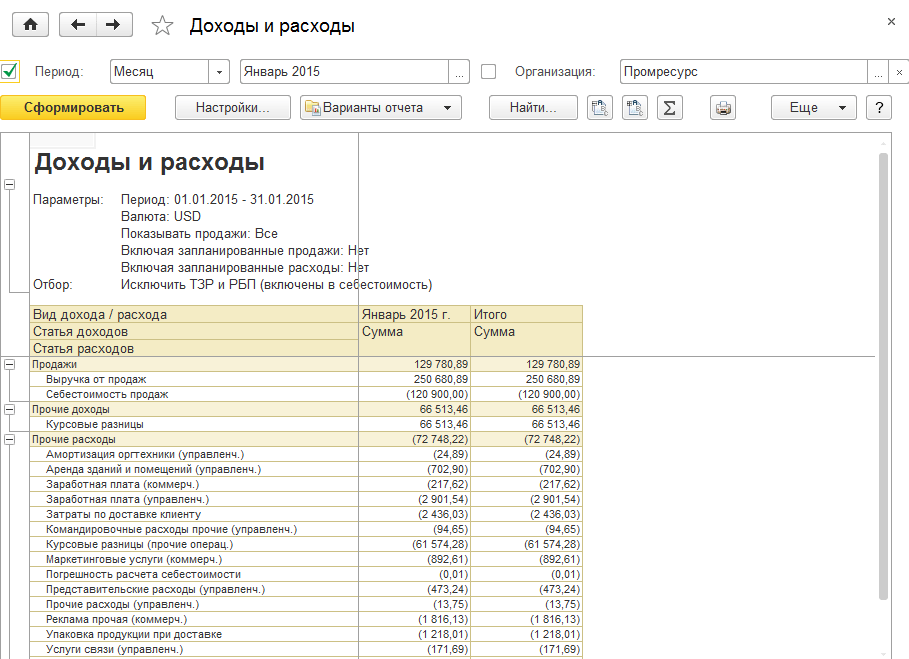

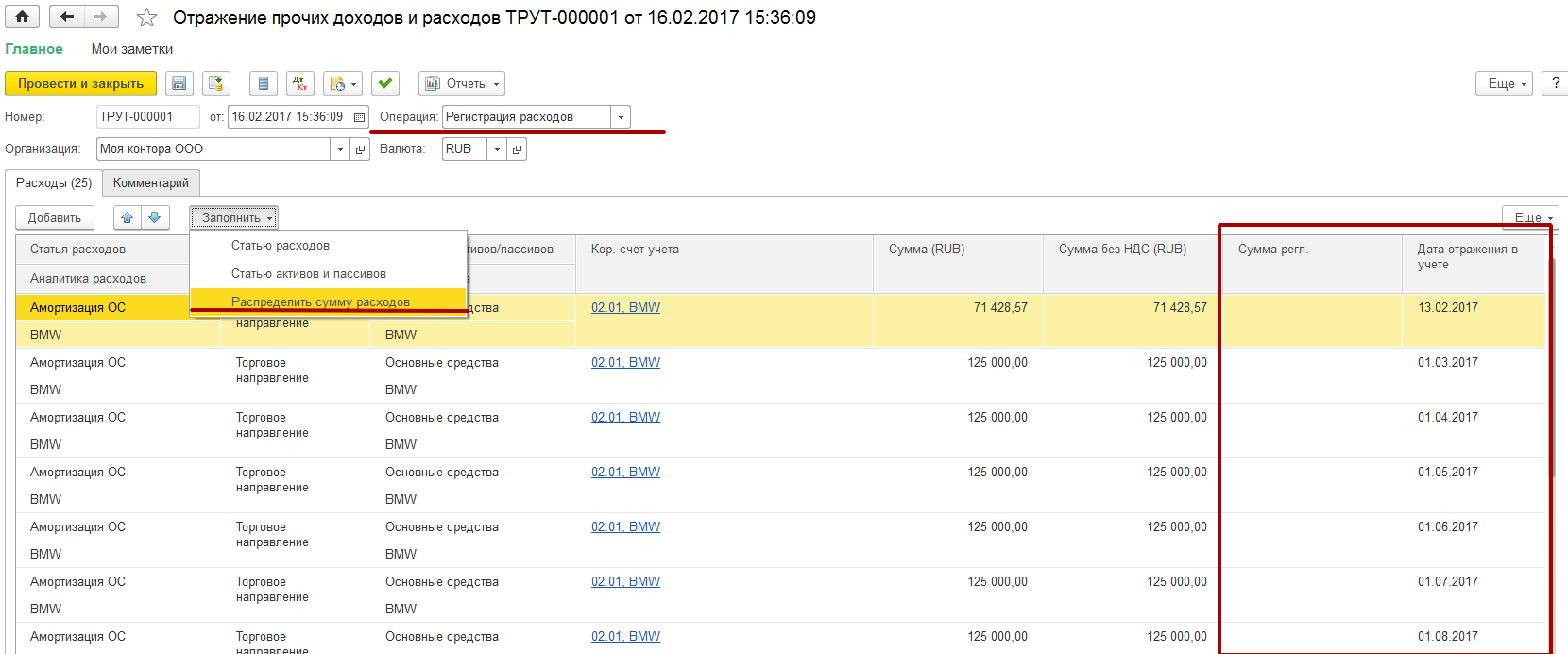

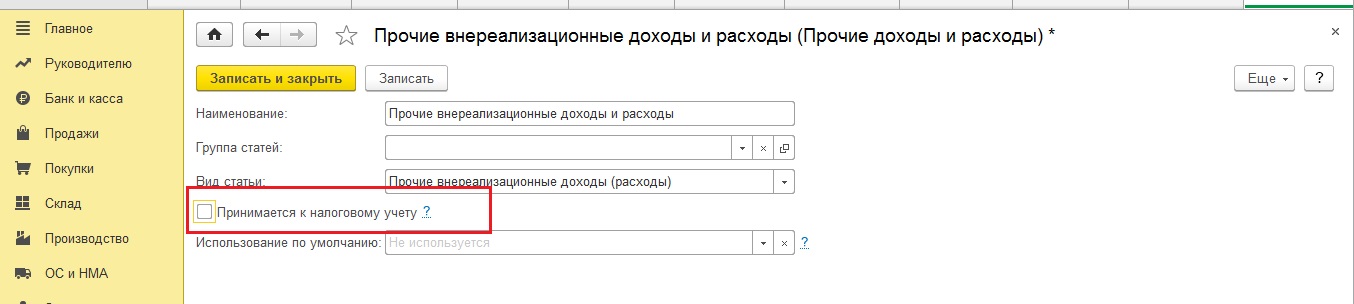

Как оформить не принимаемые расходы в 1С 8.3

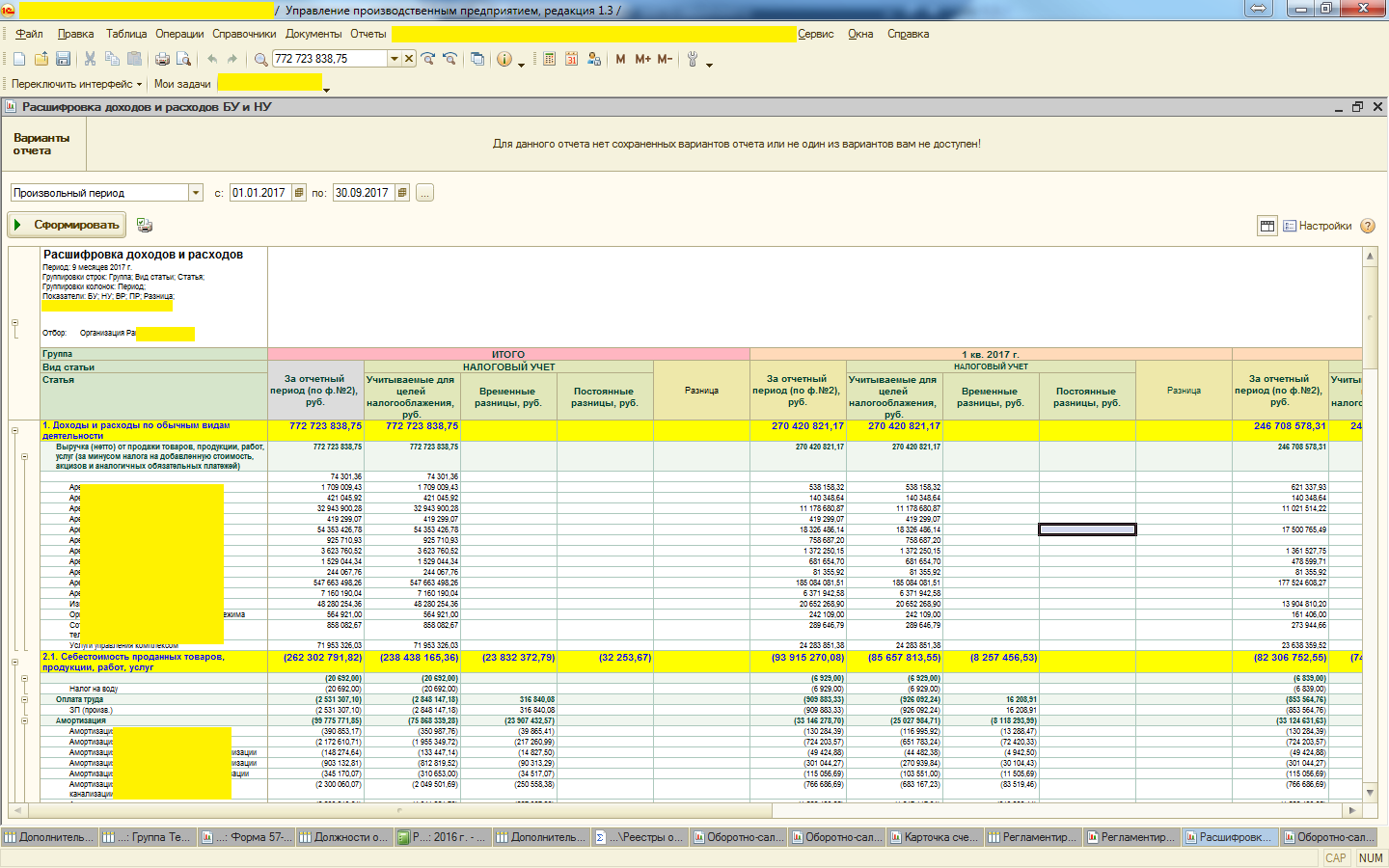

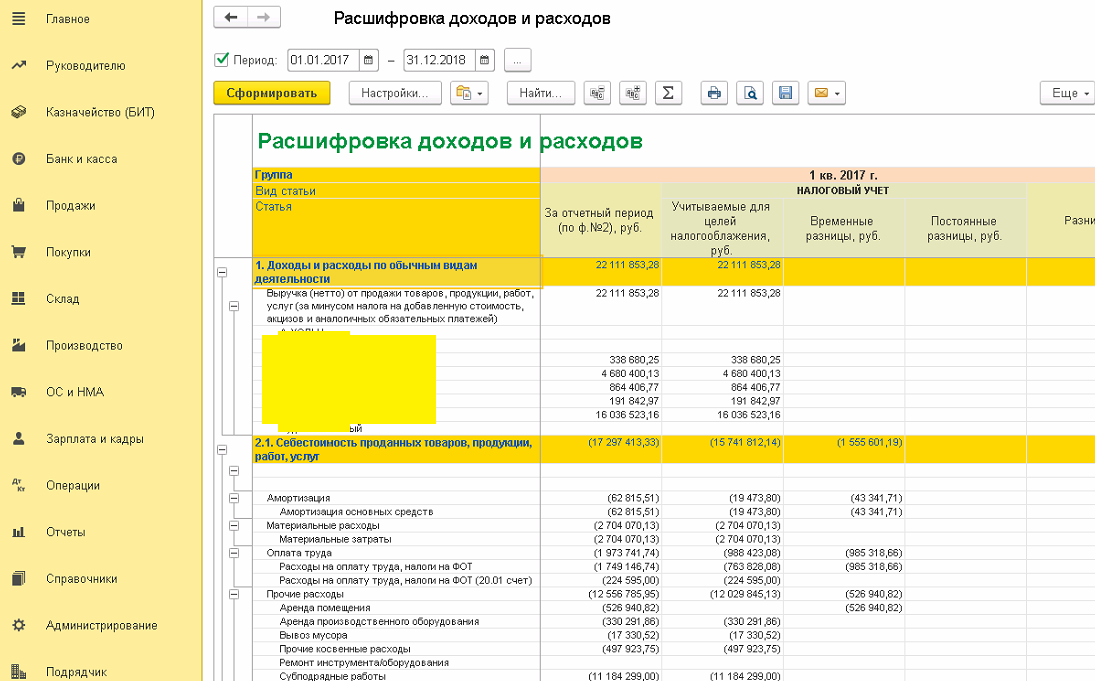

Все расходы предприятия отражаются на затратных счетах 20, 23, 25, 26, 44 и на счете 91 Прочие доходы и расходы.

Данные по этим счетам в 1С 8.3 формируются исходя из правильного заполнения Справочников статей затрат и Справочника прочих доходов и расходов.

Рассмотрим принцип заполнения справочников в 1С 8.3 для правильного отражения затрат в налоговом и бухгалтерском учете.

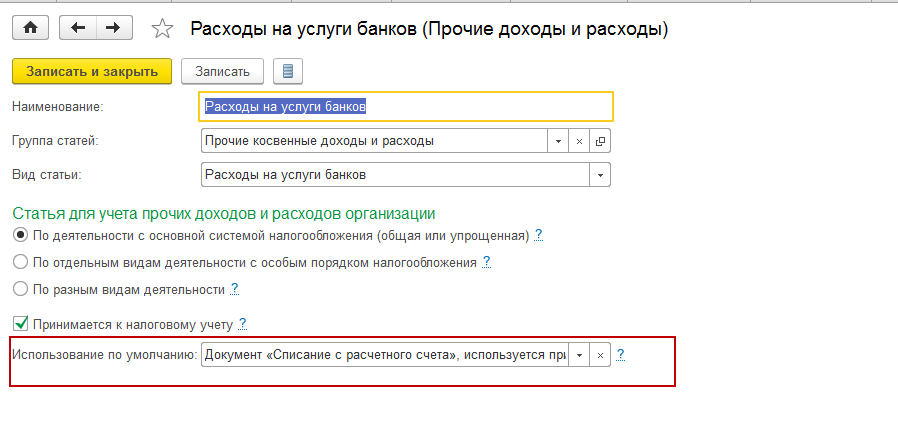

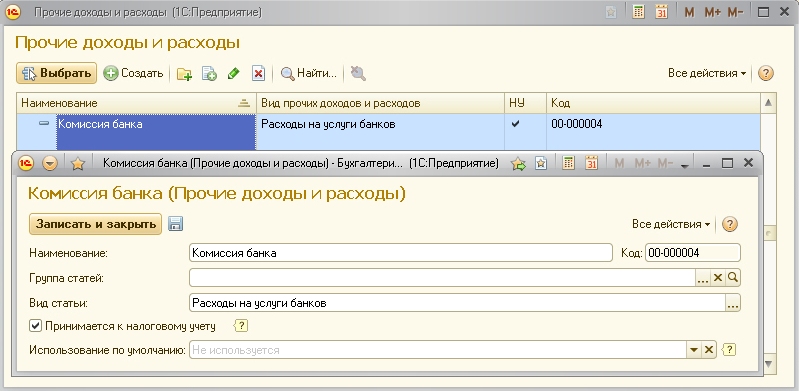

Заходим в меню Справочники и выбираем Статьи затрат:

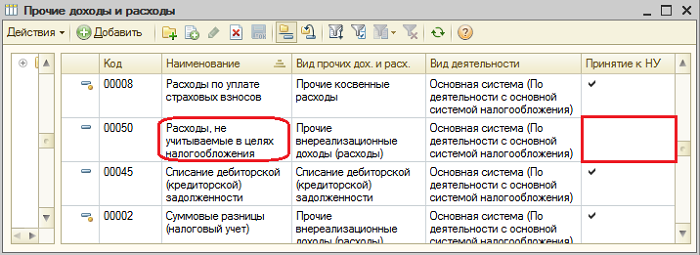

Двойным щелчком открывается список статей затрат. Если список уже полностью сформирован, то задача бухгалтера проверить и исправить в справочнике правильное назначение Вид расхода НУ.

Например:

- Статья расхода Услуги нотариуса для вида расходов в бух.учете классифицируется как Прочие и принимается для целей БУ и НУ;

- А статья расходов Услуги нотариуса, сверх норм не может быть признана расходом в налоговом учете. Следует исправить назначение в колонке Вид расхода НУ:

Для этого наводим курсор на колонку Вид расходов НУ, используем кнопку Ещё и в открывшемся списке выбираем функцию Изменить. Открывается список Виды расходов (НУ):

Так как сумма расходов по статье затрат Услуги нотариуса сверх норм не может уменьшать налогооблагаемую базу и отражается только в бух.учете, устанавливаем Вид расхода (НУ) – Не учитываемые в целях налогообложения:

Аналогичным образом проверяем и исправляем назначение всех статей затрат в колонке Вид затрат НУ и в соответствии с нормами статьи 270 НК РФ устанавливаем вид статьи в НУ – Не учитываемые в целях налогообложения для всех не принимаемых к налоговому учету затрат.

Таким образом в 1С 8.3 при формировании проводок с использованием в аналитике данных статей затрат, суммы расхода будут отражаться только в бух.учете.

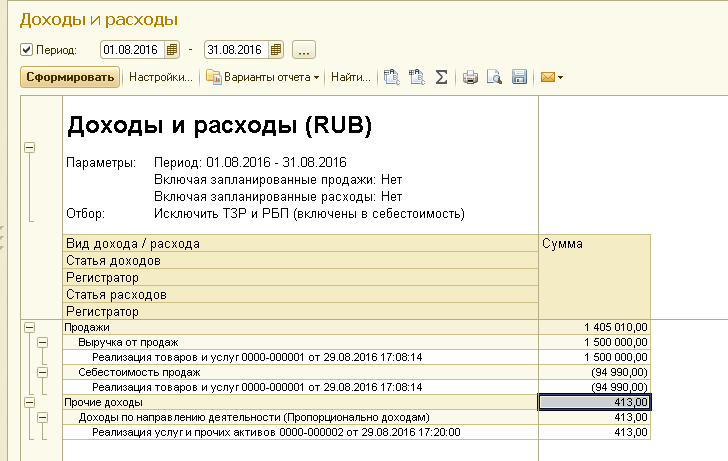

Для отражения в учете суточных сверх норм бухгалтер оформляет авансовый отчет в 1С 8.3 следующим образом:

И при проведении документа видим, что в 1С 8.3 на сумму суточных, выплаченных по нормам, формируются проводки в БУ и НУ. А по суточным, выплаченным сверх норм, проводки сформированы только в БУ:

В налоговом учете сформировалась проводка на сумму постоянных разниц:

Все не принимаемые расходы в налоговом учете собираются на счете Н 01.9. То есть это и будет разница между БУ и НУ, на которую дополнительно будет начислен налог на прибыль в НУ. Сокращенно это означает ПНО, то есть постоянное налоговое обязательство.

Как настроить учет доходов и расходов в 1С 8.3 в части различия между налоговым и бухгалтерским учетом. Как правильно создать статьи расходов и доходов для целей налогового и бухгалтерского учета. Как грамотно настроить распределение затратных счетов для их правильного закрытия в конце месяца в 1С 8.3 подробно изучено на нашем мастер-классе .

Рекомендуем посмотреть наш семинар, где рассматривается как организован налоговый учет в программе 1С 8.3:

Поставьте вашу оценку этой статье:

Признание доходов

12. Выручка признается в бухгалтерском учете при наличии следующих условий:

- а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- б) сумма выручки может быть определена;

- в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив, либо отсутствует неопределенность в отношении получения актива;

- г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка. Для признания в бухгалтерском учете выручки от предоставления за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности и от участия в уставных капиталах других организаций, должны быть одновременно соблюдены условия, определенные в подпунктах «а», «б» и «в» настоящего пункта.

13. Организация может признавать в бухгалтерском учете выручку от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления по мере готовности работы, услуги, продукции или по завершению выполнения работы, оказания услуги, изготовления продукции в целом. Выручка от выполнения конкретной работы, оказания конкретной услуги, продажи конкретного изделия признается в бухгалтерском учете по мере готовности, если возможно определить готовность работы, услуги, изделия. В отношении разных по характеру и условиям выполнения работ, оказания услуг, изготовления изделий организация может применять в одном отчетном периоде одновременно разные способы признания выручки, предусмотренные настоящим пунктом.

14. Если сумма выручки от продажи продукции, выполнения работы, оказания услуги не может быть определена, то она принимается к бухгалтерскому учету в размере признанных в бухгалтерском учете расходов по изготовлению этой продукции, выполнению этой работы, оказанию этой услуги, которые будут впоследствии возмещены организации.

15. Арендная плата, лицензионные платежи за пользование объектами интеллектуальной собственности (когда это не является предметом деятельности организации) признаются в бухгалтерском учете исходя из допущения временной определенности фактов хозяйственной деятельности и условий соответствующего договора. Арендная плата, лицензионные платежи за пользование объектами интеллектуальной собственности (когда это не является предметом деятельности организации) признаются в бухгалтерском учете в порядке, аналогичном предусмотренному пунктом 12 настоящего Положения.

16. Прочие поступления признаются в бухгалтерском учете в следующем порядке:

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, а также проценты, полученные за предоставление в пользование денежных средств организации, и доходы от участия в уставных капиталах других организаций (когда это не является предметом деятельности организации) — в порядке, аналогичном предусмотренному пунктом 12 настоящего Положения. При этом для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора;

- штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков — в отчетном периоде, в котором судом вынесено решение об их взыскании, или они признаны должником;

- суммы кредиторской и депонентской задолженности, по которой срок исковой давности истек, — в отчетном периоде, в котором срок исковой давности истек;

- суммы дооценки активов — в отчетном периоде, к которому относится дата, по состоянию на которую произведена переоценка;

- иные поступления — по мере образования (выявления).

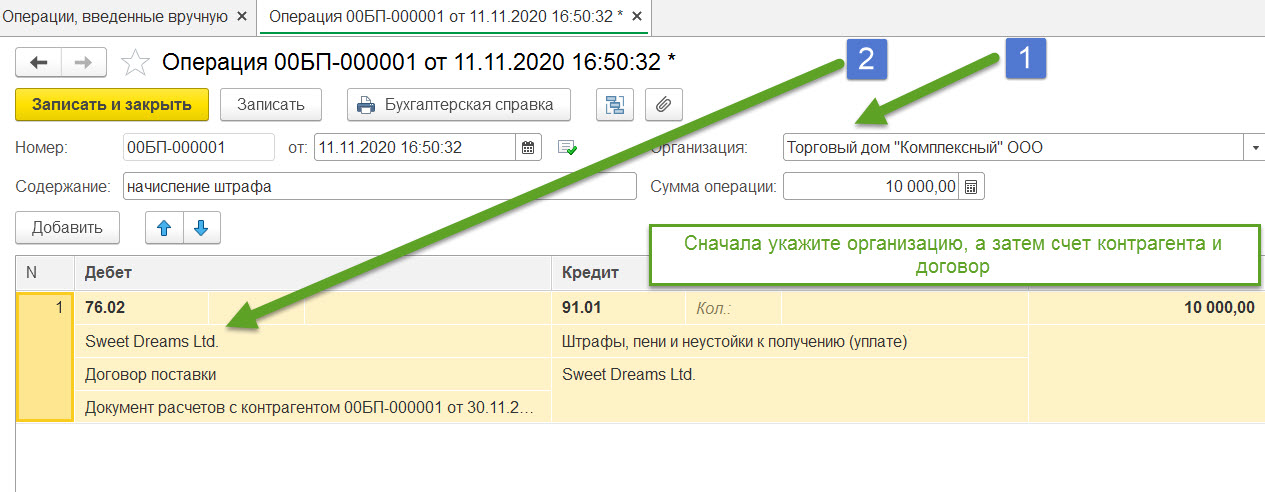

Бухгалтерские проводки

Ниже представлены основные проводки по 91 счету. Как будут меняться операции, если они проходят по кредиту:

- Дт62 (76) — Кт91.1 — начислена стоимость арендных платежей к получению;

- Дт62 (76) — Кт91.1 — произведено начисление процентов к получению по ценным бумагам;

- Дт62 — Кт91.1 — отражена прибыль от продажи активов;

- Дт66 (67) — Кт91.1 — начислен процент к получению по выданным займам;

- Дт98 — Кт91.1 — отражены доходы от активов, полученных в безвозмездное пользование;

- Д62 — Кт91.1 — произведено отражение прибыли прошлого периода;

- Д62 — Кт91.1 — сделано списание кредиторской задолженности по истечению срока давности;

- Д57 — Кт91.1 — отражена курсовая разница, образовавшаяся от приобретения валюты другого государства;

- Д62 — Кт91.1 — в состав прочих доходов включена сумма резерва по сомнительным долгам;

- Д99 — Кт91.1 — показан убыток от прочих видов деятельности компании;

Или по дебету:

- Дт91.2 — Кт01 — произведено списание остаточной стоимости после продажи основного средства;

- Дт91.2 — Кт04 — сделано списание остаточной стоимости нематериального актива, отправленного на продажу;

- Дт91.2 — Кт10 — себестоимость реализованных материалов списана;

- Дт91.2 — Кт66 (67) — к уплате начислены проценты по взятому займу;

- Дт91.2 — Кт20 — начислены издержки за консервацию производственных объектов4

- Дт91.2 — Кт60 — истек срок давности дебиторской задолженности, она вошла в состав прочих расходов;

- Дт91.2 — Кт99 — показана полученная прибыль от результата прочих видов деятельности.

Теперь рассмотрим на практических примерах, как применяется в бухгалтерии 91 счет прочие доходы и расходы. Отразим на нем доход от аренды помещения:

ООО «Чайкофф» занимается производством чайников. Кроме основного вида деятельности имеет доход от сдачи в аренду одного из производственных помещений. Ежемесячно арендатор ООО «Бумеранг» оплачивает компании наличными деньгами 45 000 рублей.

ООО «Чайкофф» обслуживает помещения, ежемесячные расходы составляют:

- отчисления наамортизацию— 2 500 рублей;

- зарплата обслуживающего персонала— 9000 рублей;

- налог сзарплаты— 2 000 рублей;

- коммунальные платежи— 3500 рублей.

При закрытии месяца бухгалтер делает проводки:

| Дт | Кт | Сумма, руб. | Описание проводки |

| 76 | 91.1 | 45 000 | Произведено начисление арендной платы за месяц |

| 91.2 | 02, 23, 69, 70 | 17 000 | Учтены все расходы на содержание помещения |

| 50 | 76 | 45 000 | Произведено зачисление денежных средств в кассу предприятия |

ООО «Чайкофф» реализовал производственные материалы, которые не могут использоваться в изготовлении чайников. В денежном выражении это составило:

- сумма сделки — 35000 рублей;

- себестоимость материалов — 13000 рублей;

- зарплата сотрудников вместе с налогами — 8 000 рублей.

Бухгалтер отразил сделку следующими проводками:

| Дт | Кт | Сумма, руб. | Описание проводки |

| 76 | 91.1 | 35 000 | Отражен доход от сделки |

| 91.2 | 10 | 13 000 | Произведено списание себестоимости |

| 91.2 | 23 | 8 000 | Списаны расходы по сделке |

| 50 | 76 | 35 000 | Произведено зачисление денежных средств в кассу предприятия |

Проводки

Хоть доходы и расходы от прочих видов деятельности не являются ключевыми для фирмы и не существенно влияют на финансовый результат, все же не стоит их недооценивать. Не корректно закрытый счет 91 может привести к искажению суммы налогооблагаемой базы, а это уже грозит штрафными санкциями со стороны проверяющих и контролирующих органов.

https://www.youtube.com/watch?v=G5BEL4QWtDE

Управленческие расходы

Управленческие расходы (Administrative Expense) — это расходы, которые не связаны с производством, хранением и сбытом продукции, но необходимы для функционирования организации. Еще их называют общехозяйственными.

Сюда входят:

- зарплата управленцев и прочих офисных сотрудников: от бухгалтера до уборщицы;

- затраты на содержание офиса: от кофе с печеньками до амортизации или аренды;

- затраты на связь: Интернет, телефония, почтовая корреспонденция;

- затраты на оценку, аудит и прочие консалтинговые услуги;

- транспортные расходы офисного планктона: от содержания персоналки директора до корпоративного такси или проездных за счёт компании;

- представительские расходы, если нет возможности соотнести их с продажей конкретных товаров;

- любые другие расходы, не связанные с производством, хранением или сбытом продукции.

Перечень управленческих расходов для конкретного предприятия зависит от специфики его деятельности. Например, для большинства бизнесов зарплата бухгалтера — общехозяйственный расход, а у нас в интернет-бухгалтерии «Моё дело» она входит в себестоимость услуги. Для колл-центра стоимость телефонии — это производственные затраты, а для завода — общехозяйственный расход.

В этом есть своя правда. Управленческие расходы, как правило, являются условно-постоянными. То есть не зависят от объемов выпуска. А значит, они должны быть как можно меньше. И с этим связан один интересный факт.

В отчёте о финансовых результатах управленческие расходы могут показываться либо в себестоимости продаж, либо отдельной строкой. И вот вам два примера.

- Частный Норильский никель.

- Государственная Русгидро.

В первом случае управленческие расходы показаны отдельной строкой. Сразу видно, что на 1 руб. себестоимости приходится 14 копеек управленческих расходов. Во втором случае управленческие расходы погребены в себестоимости. А отчего она такая большая непонятно. Может ресурсы дорогие, а может директора огромные зарплаты получают.