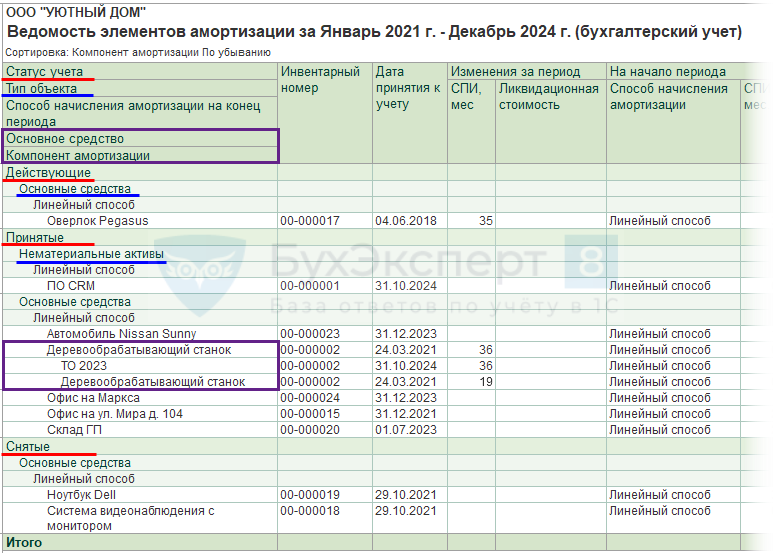

Настройка отчета

Откройте отчет в разделе ОС и НМА — Ведомость элементов амортизации.

В шапке отчета выберите Организацию, по которой формируется ведомость, и Период.

В поле Показывать установите, какие данные попадут в отчет:

- Все — отобразятся данные по всем объектам ОС, НМА и предметам аренды, по которым выполнен расчет амортизации в выбранном Периоде;

- Изменения элементов амортизации — отобразятся только те объекты, по которым в выбранном периоде пересматривались элементы амортизации;

- Изменения элементов амортизации, обесценения, модернизации — отобразятся только объекты, по которым в выбранном периоде пересматривались элементы амортизации либо проводилась модернизация или обесценение.

По кнопке Показать настройки можно настроить отчет.

Вкладка Группировка

На вкладке Группировка укажите, какие данные будут выводиться по строкам отчета. По умолчанию предлагается отображать данные по группировке:

-

Статус учета — позволяет проанализировать поступление и выбытие объектов:

- Действующие — объекты, принятые к учету на начало периода и не списанные до конца выбранного периода;

- Принятые — объекты, принятые к учету в выбранном периоде;

- Снятые — объекты, списанные с баланса в выбранном периоде.

- Тип объекта — ОС или НМА.

- Способ начисления амортизации на конец периода — способ начисления амортизации по объектам, действующий на конец периода. Способ, действующий на начало периода, отображается автоматически в разделе На начало периода. PDF

- Основное средство — наименование объекта ОС, предмета аренды (лизинга) или НМА.

- Компонент амортизации — наименование компонента ОС, если в . В 1С: ПРОФ группировку можно не использовать, т. к. механизм выделения компонентов ОС не реализован.

Отображаемая группировка выбирается установкой флажка. При необходимости можно убрать группировку (снять флажок) или дополнить по кнопке Добавить.

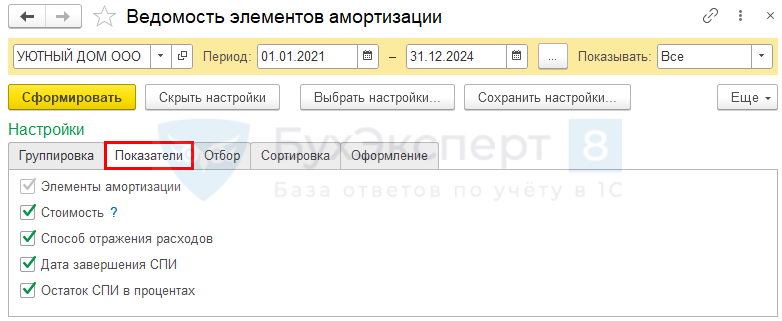

Вкладка Показатели

На вкладке Показатели выберите, какие колонки дополнительно отобразить в отчете:

- Элементы амортизации — СПИ, способ начисления амортизации и ликвидационная стоимость отображаются всегда;

-

Стоимость — если флажок установлен, то дополнительно к Элементам амортизации отображаются стоимостные показатели:

- первоначальная стоимость;

- накопленная амортизация;

- балансовая стоимость;

- обесценение;

- модернизация в изменениях за период;

- Способ отражения расходов — счет учета затрат и аналитика отражения затрат на амортизацию на начало и конец периода;

- Дата завершения СПИ — дата окончания СПИ по объекту;

- Остаток СПИ в процентах — расчетная доля остатка СПИ на конец периода.

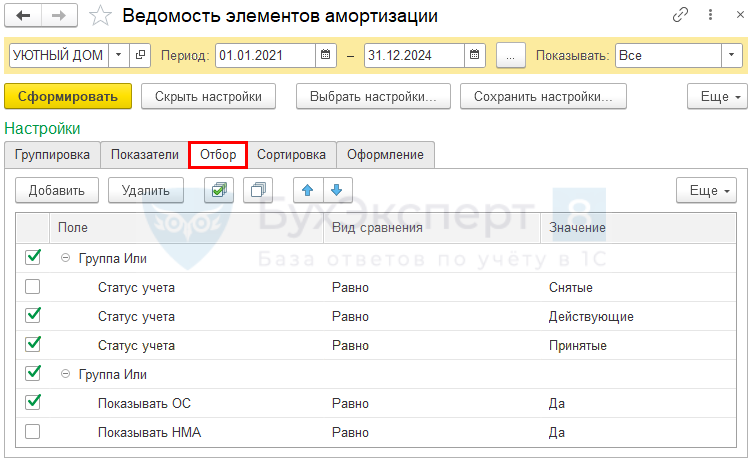

Вкладка Отбор

На вкладке Отбор по умолчанию предусмотрены основные фильтры, позволяющие вывести в отчет только определенный .

Действующие отборы отмечены флажками.

Например, в отчет можно вывести только ОС, по которым начисляется амортизация на конец периода.

Также можно дополнить фильтры по кнопке Добавить и отобрать данные в отчет по нужному признаку.

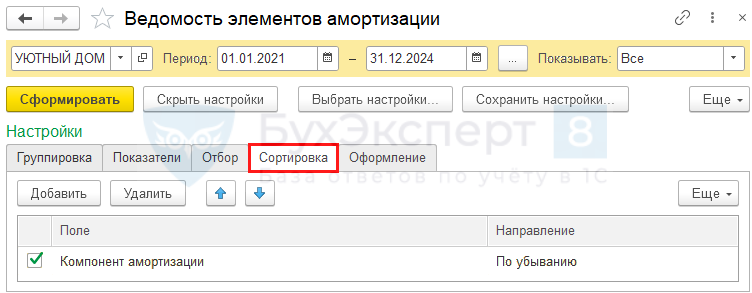

Вкладка Сортировка

На вкладке Сортировка можно настроить последовательность отображения данных.

По умолчанию установлена сортировка по . Если не используются или сортировка не задана, данные выводятся в алфавитном порядке.

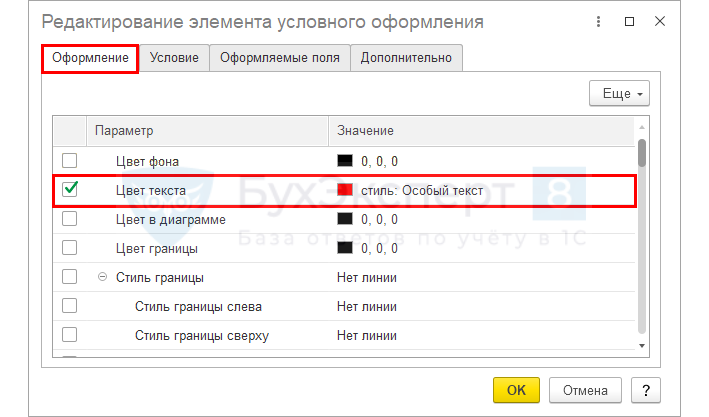

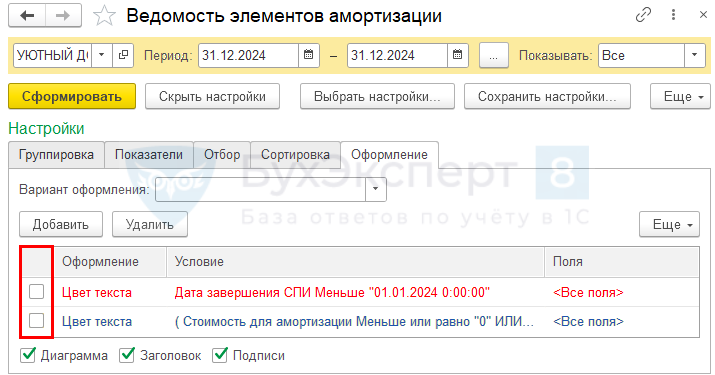

Вкладка Оформление

На вкладке Оформление можно настроить предупреждение – выводить красным шрифтом объекты, например, по которым СПИ подходит к концу и его надо протестировать на актуальность.

Для этого по кнопке Добавить откройте форму Редактирование элемента условного оформления.

На вкладке Оформление выберите Цвет текста — стиль Особый текст.

На вкладке Условие установите, для каких данных действует оформление, например, для Дата завершения СПИ меньше начала следующего года.

Вкладки Оформляемые поля и Дополнительно можно не заполнять – оставить, как есть.

Для отмены оформления — снимите флажок напротив него.

Вывод подписи и заголовка отчета

На вкладке Оформление настраивается вывод названия отчета и поля для подписи ответственного за составление отчета. Название отчета определено по умолчанию Ведомость элементов амортизации.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Для чего необходима ведомость учета и амортизации основных средств?

В бухгалтерском учете организации целесообразно предусмотреть специальную форму для фиксации сведений о наличии и движении основных средств. Таковой выступает ведомость учета основных средств и амортизации. По своему характеру такая ведомость является бухгалтерским регистром.

ОБРАЩАЕМ ВНИМАНИЕ! Для малых предприятий разработана универсальная форма такой ведомости (форма № 1МП). Она является рекомендованной, т

е. императивно законодатель не обязывает фирмы применять ее. Вместе с тем любая организация на практике может взять такую форму за основу и разработать самостоятельно свой внутренний шаблон ведомости.

Скачать форму № 1МП вы можете на нашем сайте

Далее будут рассмотрены основные моменты, касающиеся заполнения ведомости по форме № 1МП, однако, поскольку эта форма не носит обязательного характера, на практике возможны отступления от рассматриваемого шаблона.

Корректное заполнение такой ведомости в части амортизационных отчислений крайне важно, поскольку далее итоговые значения амортизации из рассматриваемого документа фирма переносит в ведомость учета производственных издержек. ВАЖНО! Специалистам не следует забывать, что расчет амортизации также влияет на итоговую стоимость ОС, отраженную в балансе, поскольку в балансе ОС отражается по остаточной стоимости, т

е. за вычетом амортизации

ВАЖНО! Специалистам не следует забывать, что расчет амортизации также влияет на итоговую стоимость ОС, отраженную в балансе, поскольку в балансе ОС отражается по остаточной стоимости, т. е

за вычетом амортизации.

Кроме того, для предприятий, относящихся к малому и среднему бизнесу, рекомендуется использовать приведенную выше форму № 1МП не только для отражения сведений об амортизации по ОС, но и для учета нематериальных активов фирмы и, соответственно, начисляемой по ним амортизации.

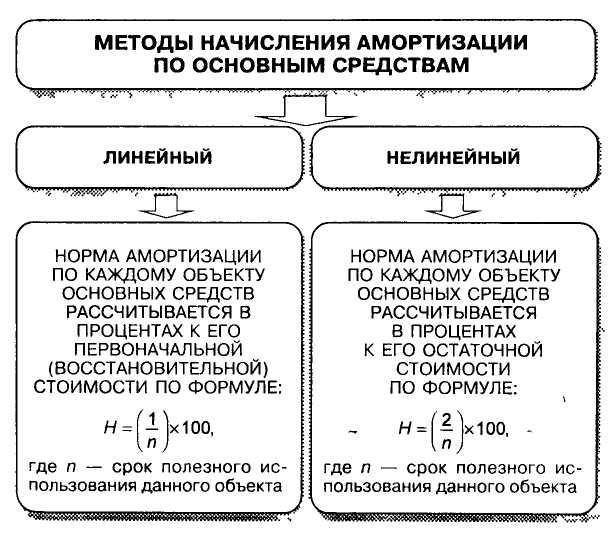

О методах начисления амортизации см. в статье «Какой выбрать метод начисления амортизации в налоговом учете?».

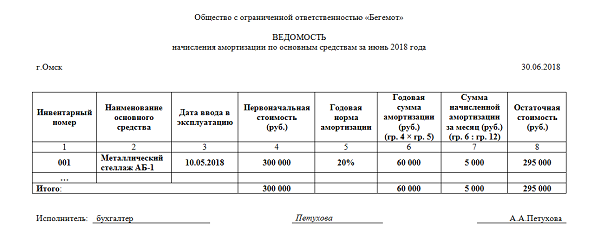

По какой форме составлять?

Согласно ст. 314 Налогового кодекса РФ предприятие может разработать свою форму учетной ведомости, это не императивная форма.

Однако в соответствии с приказом Министерства финансов России от 21.12.1998 № 64н даны рекомендации по отражению соответствующей информации по каждому разделу.

Наиболее популярной формой ведомости выступает – форма по ОКУД №В-1, которая разработана для предприятий малого бизнеса, однако может применяться в производствах большего объема.

Такая форма носит рекомендательный характер, предприятие вправе разработать собственный нормативный документ.

Заполнение ведомости происходит ежемесячно. Итог за предыдущий месяц переносится на следующий до заполнения отчетной формы за год.

Ведение специальной формы позволяет упорядочить учет основных средств и отразить объективные данные об объектах ОС.

Как заполнить при расчете амортизационных отчислений ОС?

Заполнение ведомости ежемесячно позволяет руководству предприятия и его финансовым подразделениям получать актуальную информацию о состоянии основных фондов, степени износа оборудования и стоимости с учетом амортизации.

Для правильного оформления требуется помнить:

- Ведомость начисления амортизации разделена на два основных раздела – счет 01 по которому ведется учет ОС и счет 02, на котором отражаются амортизационные отчисления.

- Группы основных средств отражаются отдельно в каждой строчке без общего смешения. В противном случае это может дать недостоверную информацию о начисленной амортизации.

В счете 01 происходит отражение:

- Наименование, инвентарный номер объекта. Каждому ОС на предприятии дается индивидуальный номер при поступлении такого средства на предприятие.

- Стоимость. Стоимость объекта исходит из способа его получения – приобретения или производства на месте и подлежит обязательному отражению в счете.

- Статус объекта и его расположения. ОС может перемещаться, что закрепляется нормативными документами – эти сведения также подлежат обязательному отражению. К перемещению или изменению можно отнести и начисление амортизации на объект.

При этом активы, которые предприятие предполагает отдавать в пользование иным производствам должны высчитываться в отдельной ведомости и в их отношении ведется отдельный учет начисления амортизации.

На счете 02 указываются факты о расчете и начислении амортизации объекта и основания для данной процедуры:

- Величина амортизационных отчислений за единицу времени. Так как бланк заполняется ежемесячно по мере расчета отчислений, единицей времени принято считать 1 месяц.

- Категория, к которой относится основное средство. Значение данной категории определяет норму, по которой происходит начисление амортизации (износ) оборудования.

- Величина в суммарном денежном выражении амортизации, начисляемая на отдельный объект основного фонда.

- Объем и размер амортизации за единицу времени (месяц). При этом следует понимать, что начисления в последующем напрямую повлияет на остаточную стоимость ОС.

- Стоимость средства основного фонда после начисления амортизации на конец месяца (учитывая вычет отчислений).

После расчета всех значений под каждым из пунктов подводится отдельный итог для каждой группы основных средств, что в итоге дает объективную информацию о состоянии основных фондов.

По окончанию заполнения формы данные об основных средствах, их стоимости и состоянии переносятся в ведомость учета издержек организации.

Включение такого перечня данных может быть применено как к предприятиям малого, так и среднего бизнеса. Внесение нового оборудования в ведомость происходит в месяц, следующий за его приобретением (изготовлением).

Скачать бланк и образец заполнения

Скачать типовой бланк ведомости расчета и начисления амортизации ОС форма по ОКУД В-1– excel.

Скачать бланк в свободной форме – word.

Скачать образец заполнения ведомости по основным средствам – word.

Деловая репутация как особый вид НМА

В составе НМА учитывается также положительная деловая репутация, которая возникает при приобретении предприятия как имущественного комплекса. Определяется она как превышение покупной цены, уплачиваемой продавцу при приобретении предприятия, над суммой всех активов и обязательств по бухгалтерскому балансу на дату приобретения. Такая деловая репутация рассматривается как надбавка к цене, которую уплачивает покупатель предприятия, ожидающий будущие экономические выгоды от него (п.п.4, 42, 43 ПБУ 14/2007).

Срок амортизации деловой репутации единый для всех и составляет 20 лет. Причем амортизацию можно начислять только линейным способом (п. 44 ПБУ 14/2007).

Что такое амортизация

В бухгалтерском учете амортизация начисляется по правилам, которые установлены пп.17-25 ПБУ 6/01, утвержденного Приказом Минфина РФ от 30.03.2001 г. № 26н (далее – ПБУ 6/01). Амортизация – это процесс ежемесячного перенесения стоимости основных средств на затраты текущего периода. То есть посредством начисления амортизации стоимость имущественных объектов переносится на себестоимость изготавливаемой продукции (выполняемых работ, оказываемых услуг), иначе говоря погашается (п.17 ПБУ 6/01).

В соответствии с п.49 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина РФ от 13.10.2003 г. № 91н (далее – Методические указания № 91н,) амортизации подлежит имущество, которое:

- принадлежит организации на праве собственности;

- находятся у организации в хозяйственном ведении (или оперативном управлении);

- сдано организацией в аренду (или доверительное управление, безвозмездное пользование).

Амортизация начисляется (п. 49 и п.50 Методических указаний № 91н):

- организацией – по объектам основных средств, находящимся в ее собственности;

- арендодателем – по объектам основных средств, переданным в аренду;

- арендатором – по объектам основных средств, входящих в комплекс имущества по договору аренды предприятия (в том же порядке, что и по основным средствам, принадлежащим на праве собственности);

- лизингодателем или лизингополучателем – по объектам основных средств, являющихся предметом договора финансовой аренды (в зависимости от условий договора).

Амортизация не начисляется по (абз.2-5 п.17 ПБУ 6/01, абз.2 и 3 п.49 Методических указаний № 91н):

- объектам мобилизационного назначения (законсервированные и не используемые в деятельности организации);

- объектам некоммерческих организаций (по таким объектам линейным способом производится начисление износа, который учитывается на забалансовом счете 010 «Износ основных средств»);

- объектам жилищного фонда (жилые дома, общежития и пр.), за исключением тех, которые относятся к доходным вложениям в материальные ценности (т.е. учитываются на счете 03 и используются для получения дохода);

- объектам, потребительские свойства которых остаются неизменными с течением времени (земельные участки, объекты природопользования, объекты, отнесенные к музейным предметам и музейным коллекциям, и пр.).

Роль амортизации основных средств в деятельности предприятия

Как известно, амортизация основных средств представляет сбой стоимость основных средств, постепенно распределяемую на себестоимость производимой продукции, выпускаемые товары и оказываемые услуги. Это подразумевает постепенное накопление в специализированном фонде денежных средств, полученных в результате реализации производимого товара или оказанных услуг. Данные средства могут быть использованы в качестве инвестиций и, как правило, таковыми являются: амортизационные отчисления во многих компаниях составляют от 70 до 80% от всех инвестиционных средств, поскольку их использование более выгодно, нежели стороннее инвестирование.

Направить такое инвестирование можно на следующие нужды:

- Приобретение нового оборудования вместо изношенного и выбывшего;

- Произведение капитального ремонта оборудования;

- Модернизация производства;

- Реконструкция сооружений;

- Техническое перевооружение.

Нормативные акты в этой сфере

Бухгалтер любой организации, на балансе которой есть хоть какие — то основные средства, должен четко разбираться в основных документах нормативно – правового характера в данной сфере. Займемся изучением документов прямо сейчас.

РСБУ

бухгалтерского учета

Демократичность не типична для таких стандартов, в отличие от норм, которые действуют в Европе и США. Основными элементами РСБУ являются:

- Положения по бухгалтерскому учету (речь пойдет немного ниже);

- ФЗ №129 «О бухгалтерском учете» от 21.11.1996 года;

- ФЗ №402 «О бухгалтерском учете» от 06.12.2011 года.

В рамках РСБУ начиная с 2001 года функционирует единый план счетов для организаций бюджетной и небюджетной сферы. Вся бухгалтерия в РФ должна вестись исключительно с использованием именно этих балансовых и внебалансовых счетов.

МСФО

МСФО — это международная система финансово-бухгалтерских документов. Вопрос амортизации основных средств регламентируется в разделе 16 этих правил. В данных правилах рассматриваются такие основные вопросы:

- что такое амортизация вообще (систематическое распределение стоимости актива на весь период его службы);

- перечень амортизируемых активов;

- суть стоимости, которая подпадает под амортизацию;

- перечень факторов, которые влияют на формирование срока полезной службы предмета;

- ликвидационная стоимость при списании предмета активов.

Согласно норм МСФО регулируется порядок списания суммы амортизации:

- процесс происходит автоматически;

- начисляется даже в том случае, если реальная стоимость превышает балансовую;

- должен использоваться справедливый метод начисления амортизации;

- амортизация — это расход компании.

В том числе и о стандартах начисления амортизации расскажет это видео:

ПБУ

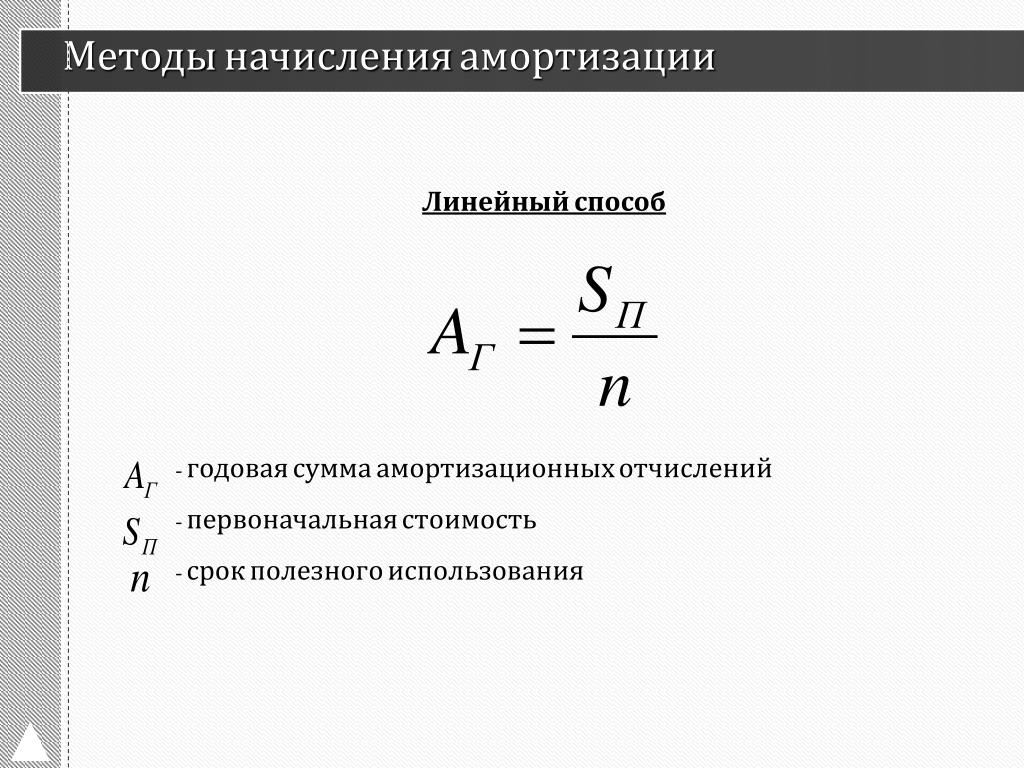

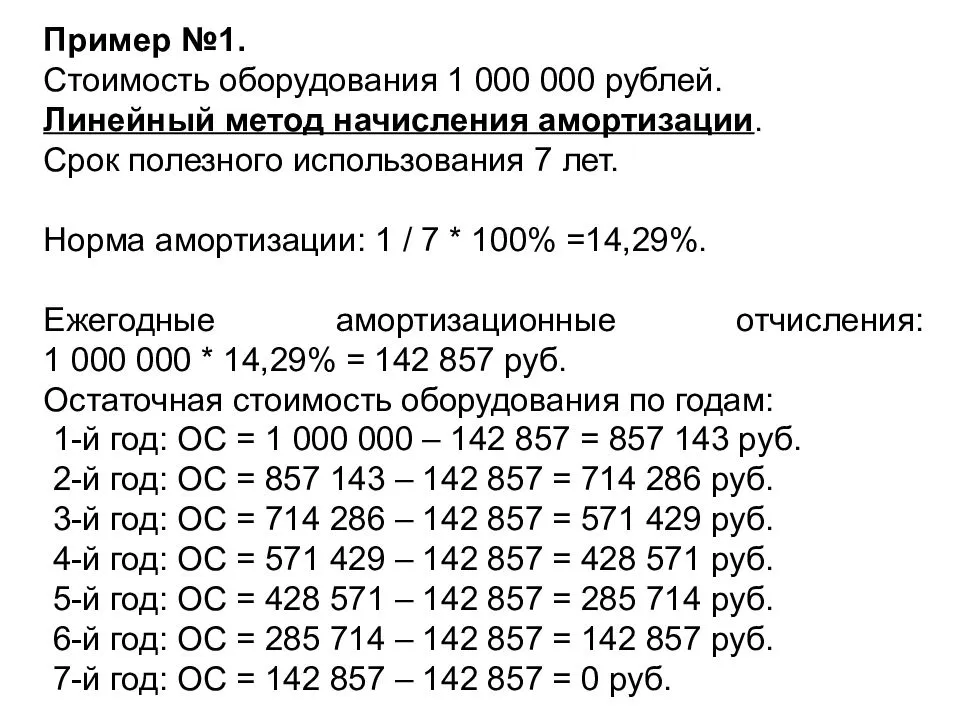

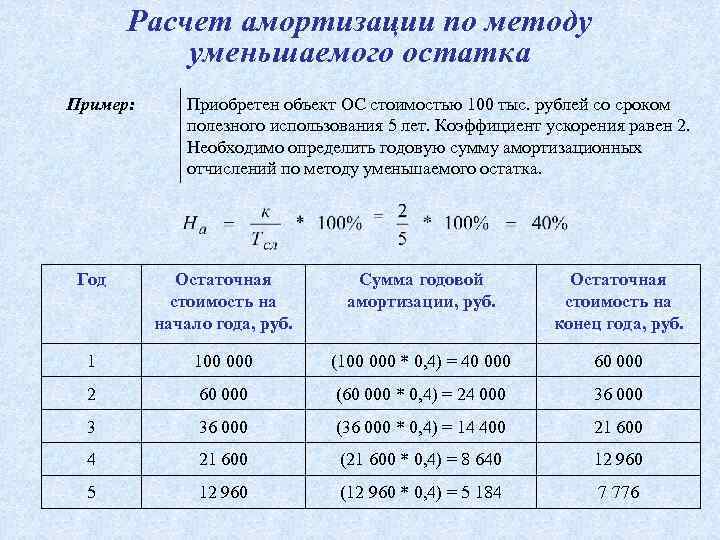

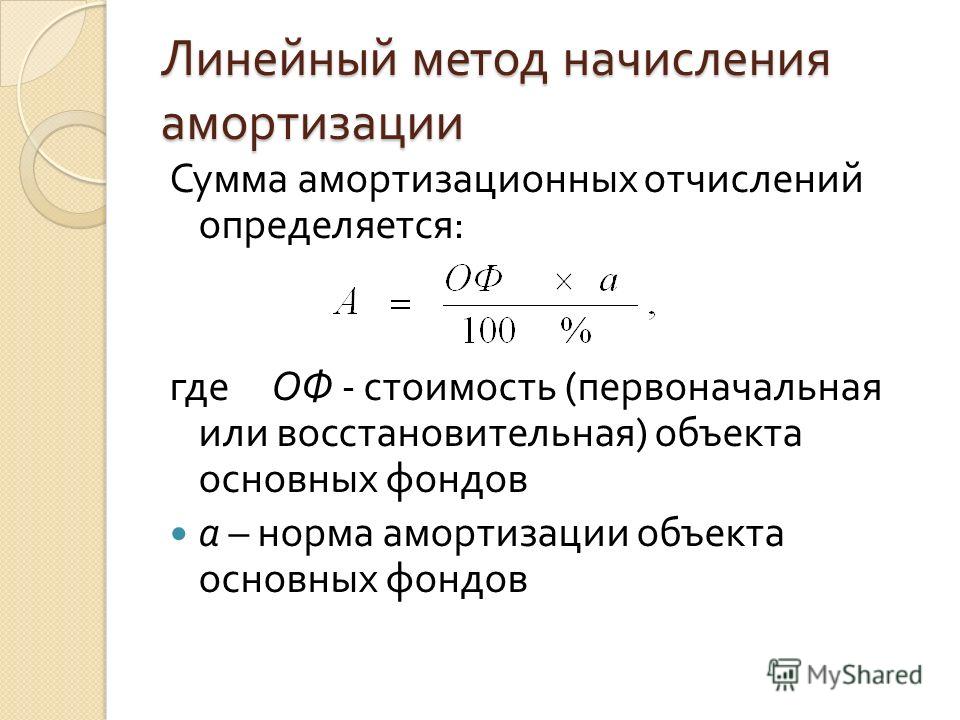

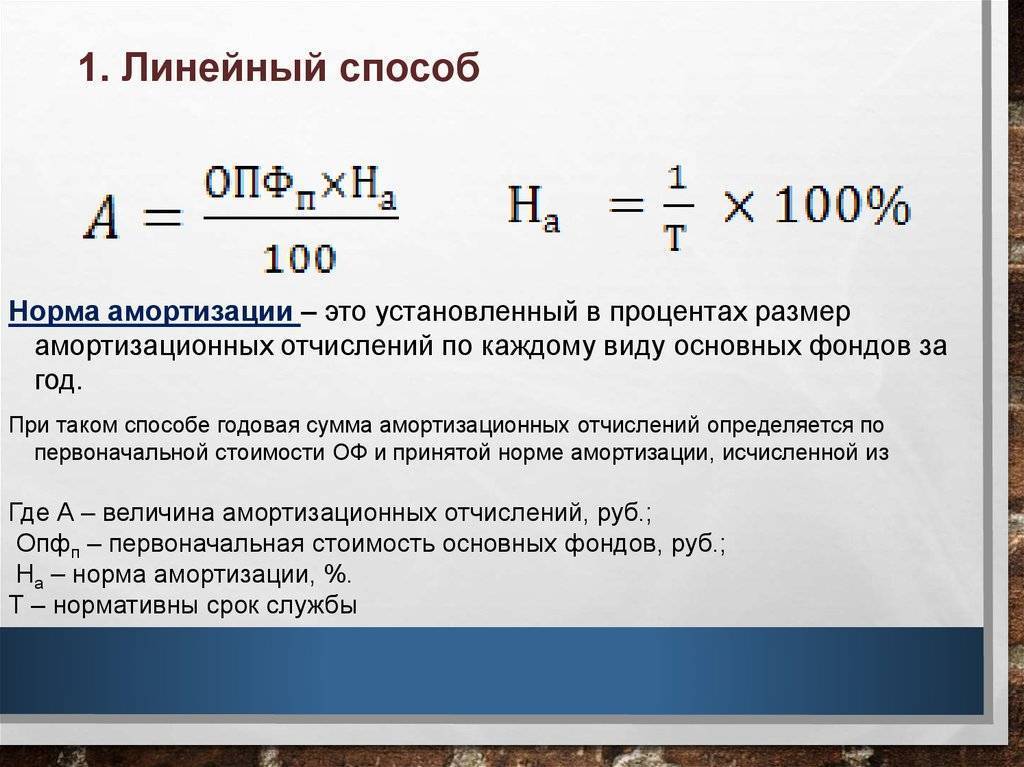

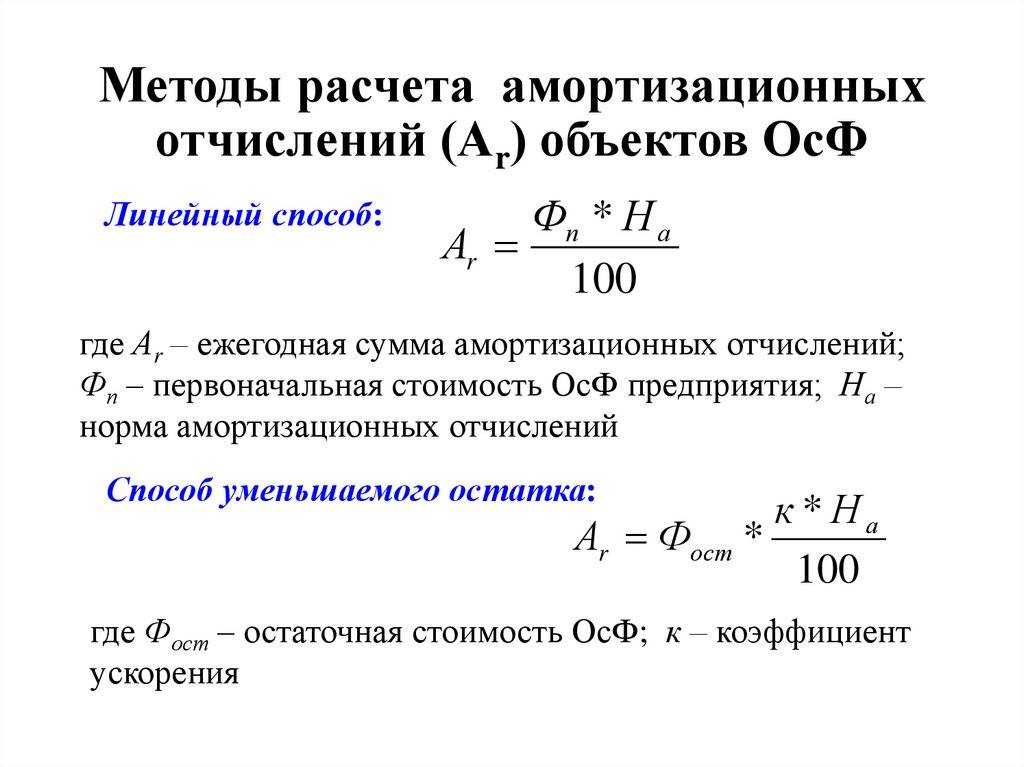

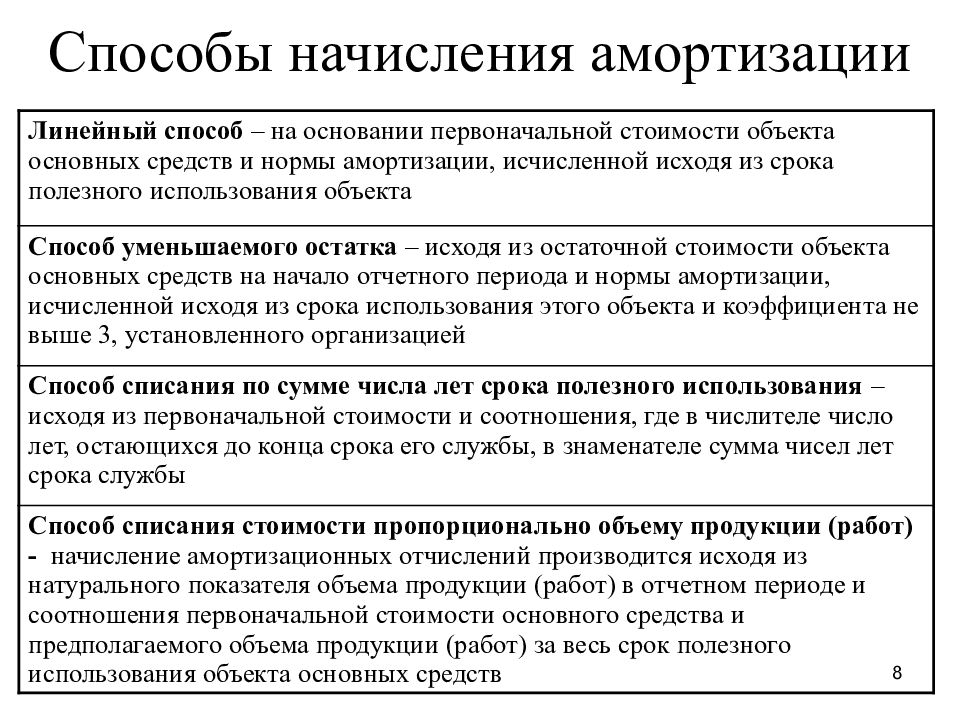

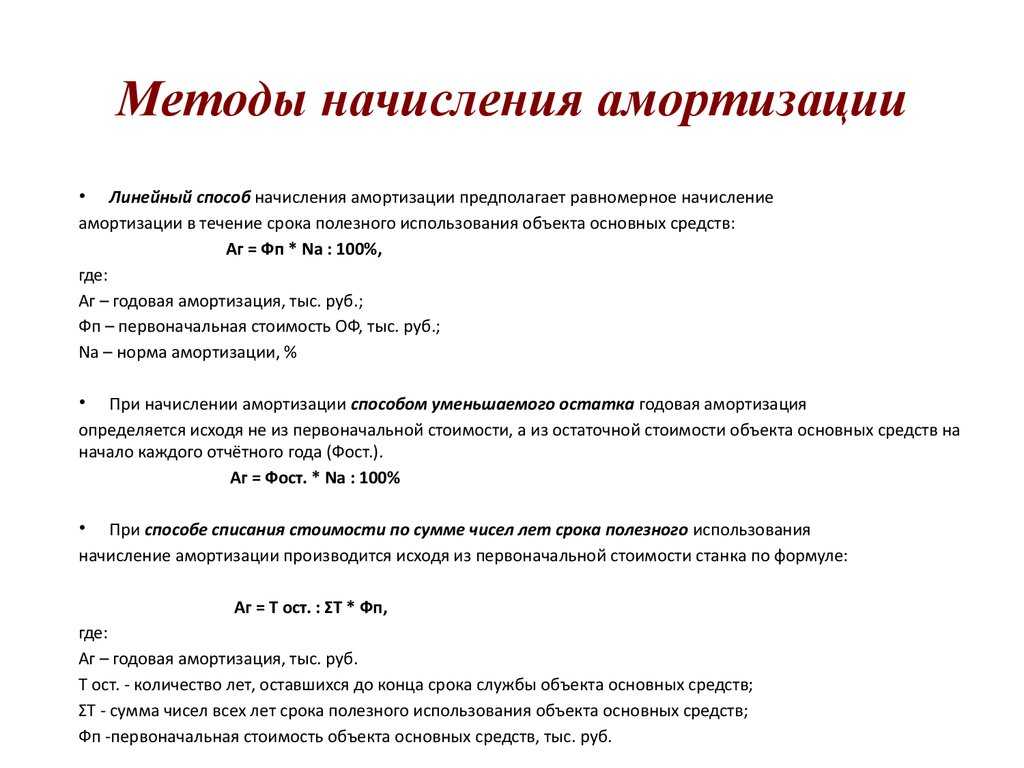

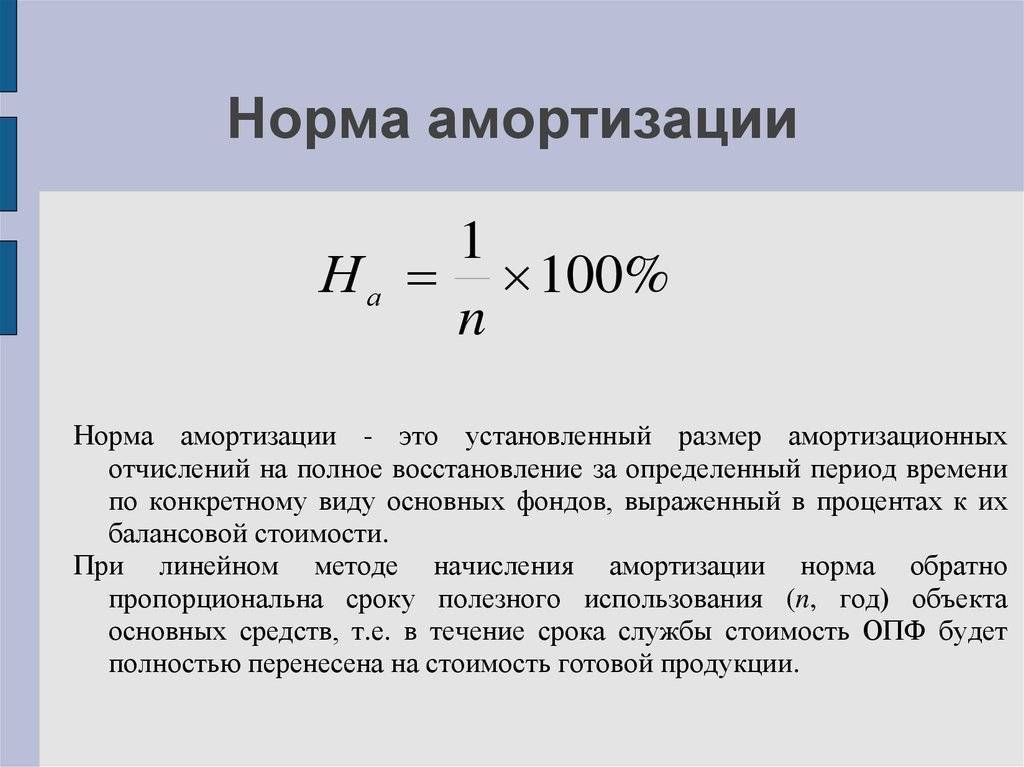

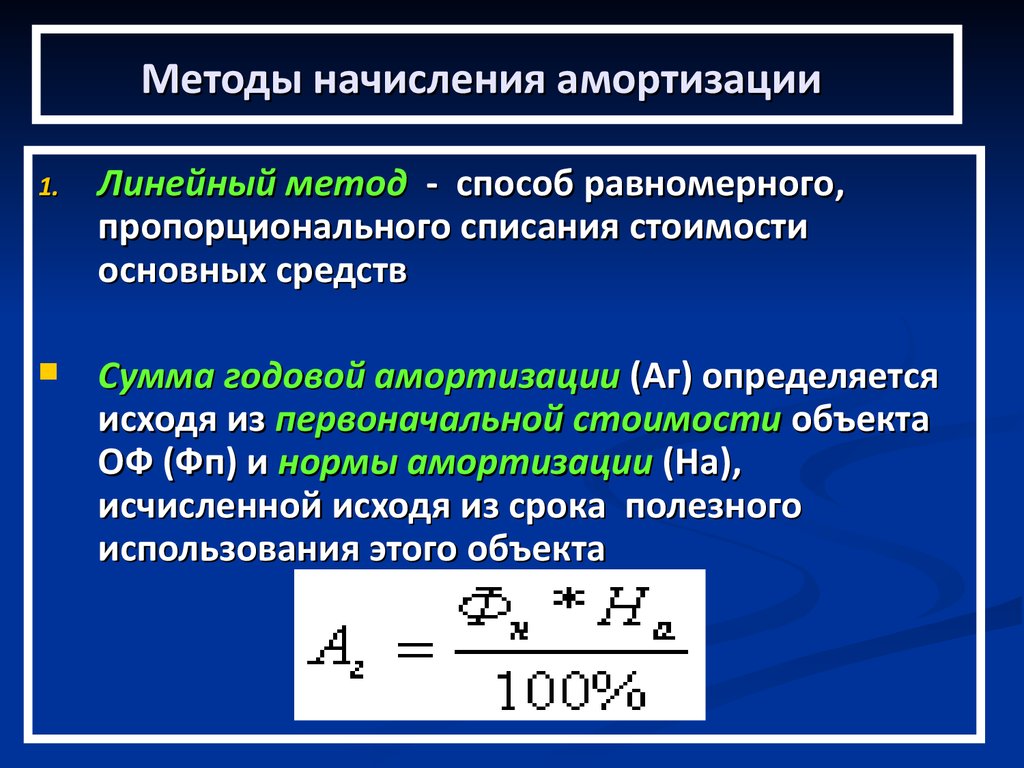

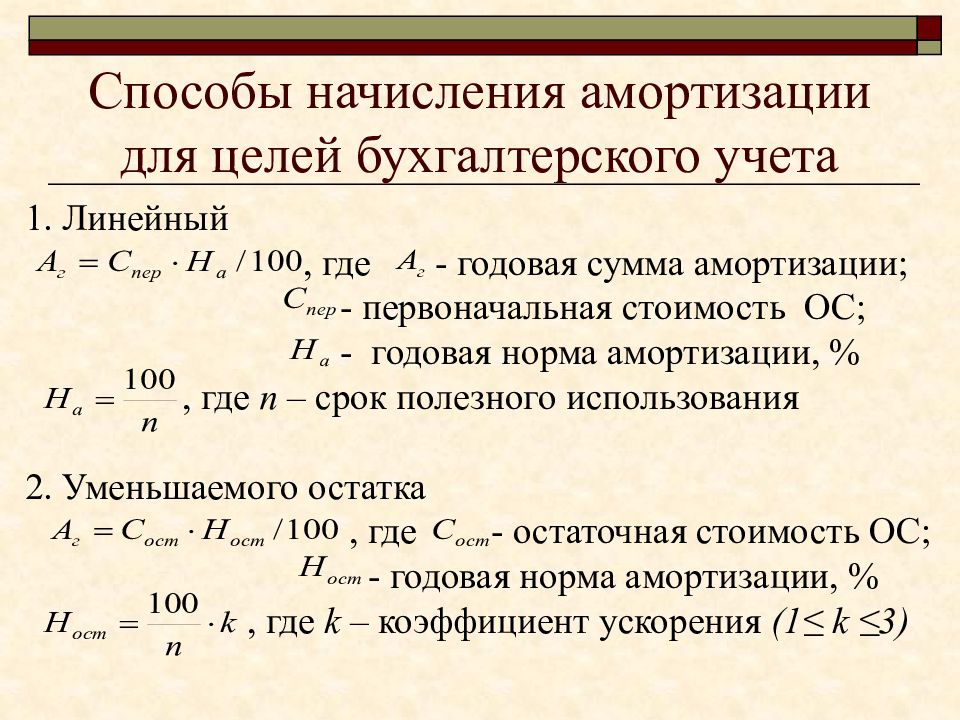

Процедура и суть амортизации основных средств по российскому законодательству рассматривается в ПБУ 6/01, которые утверждены Приказом Минфина РФ от 30.03.2001 №26н. Речь про амортизацию идет в разделе 3 данных правил (пункты 17 — 25). Основная суть раздела такова:

- определяется перечень объектов, по которым может начисляться амортизация;

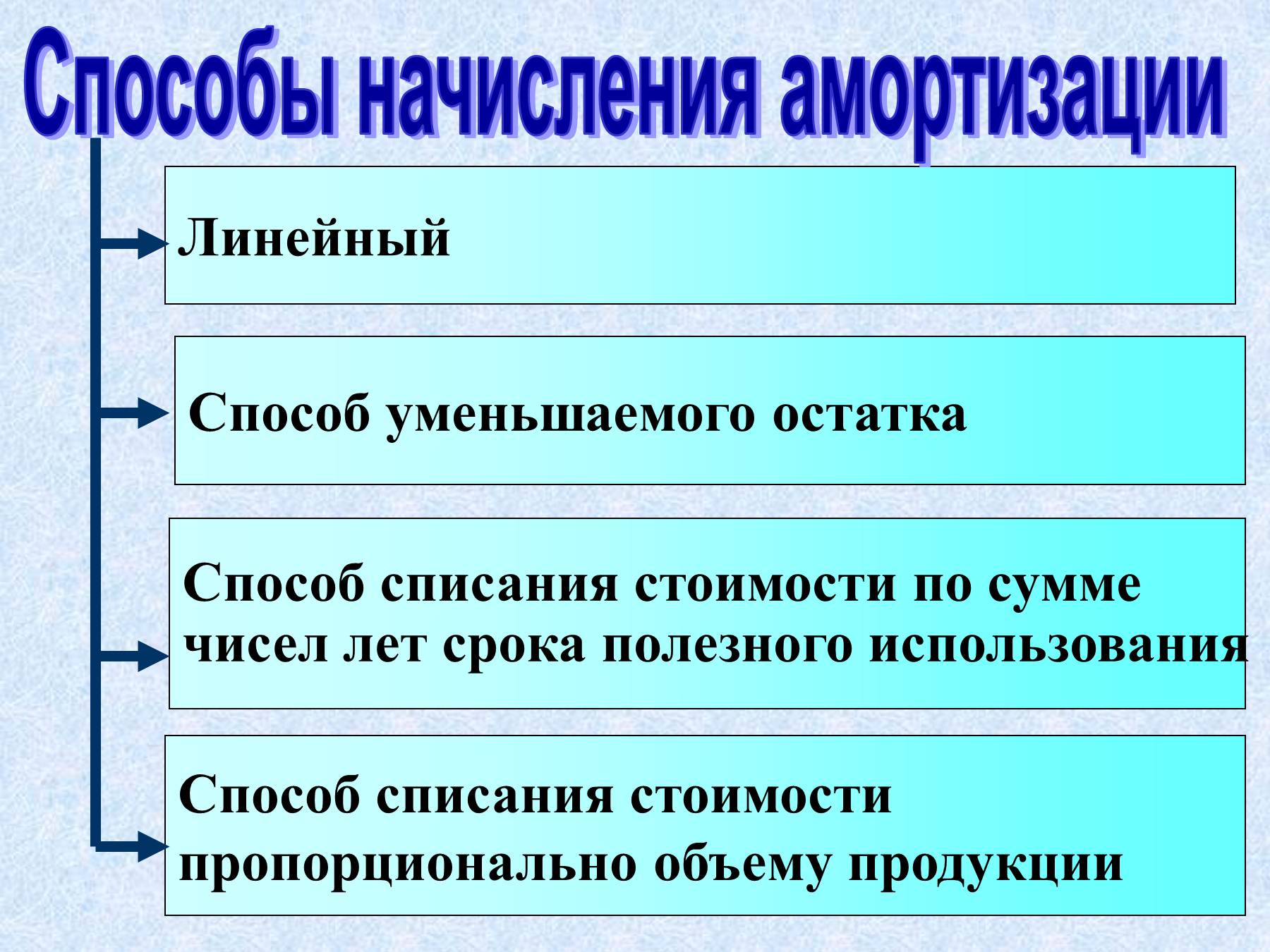

- установлен порядок начисления;

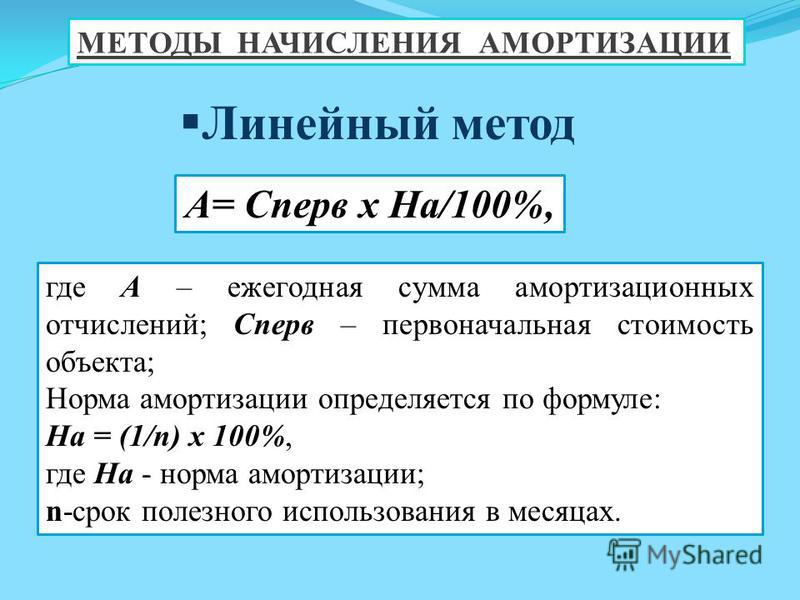

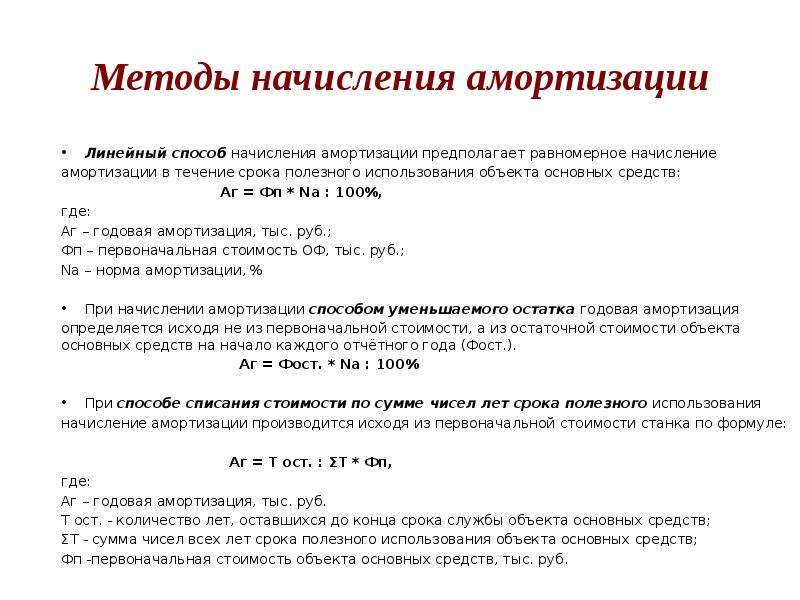

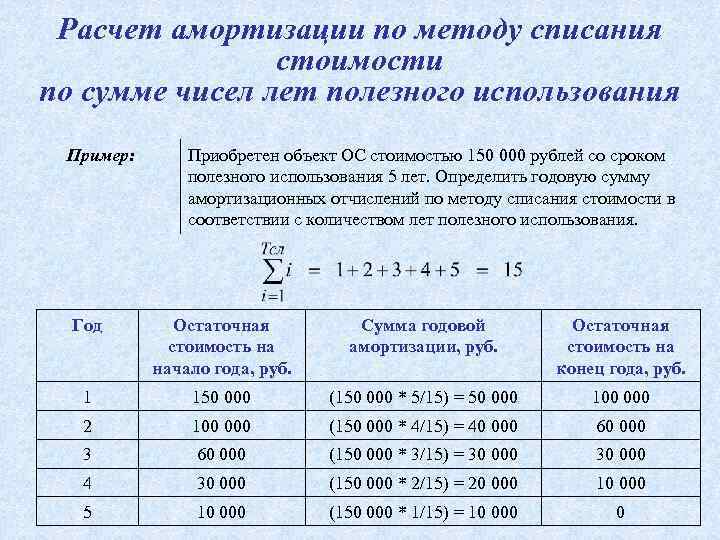

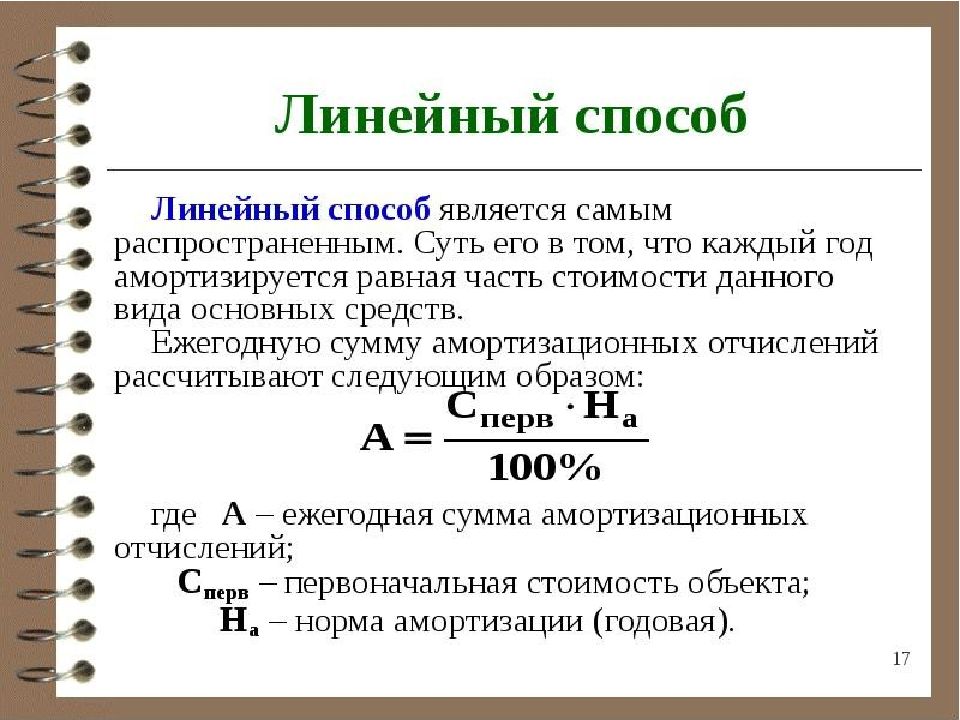

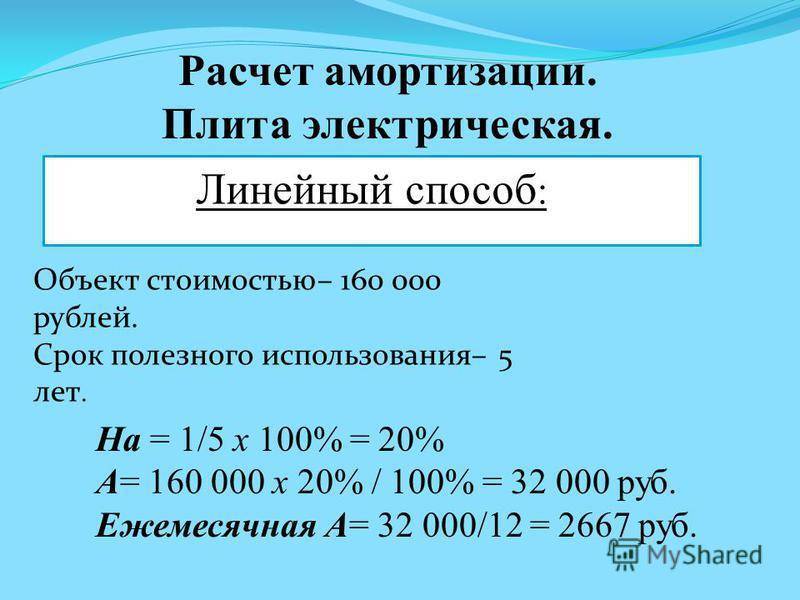

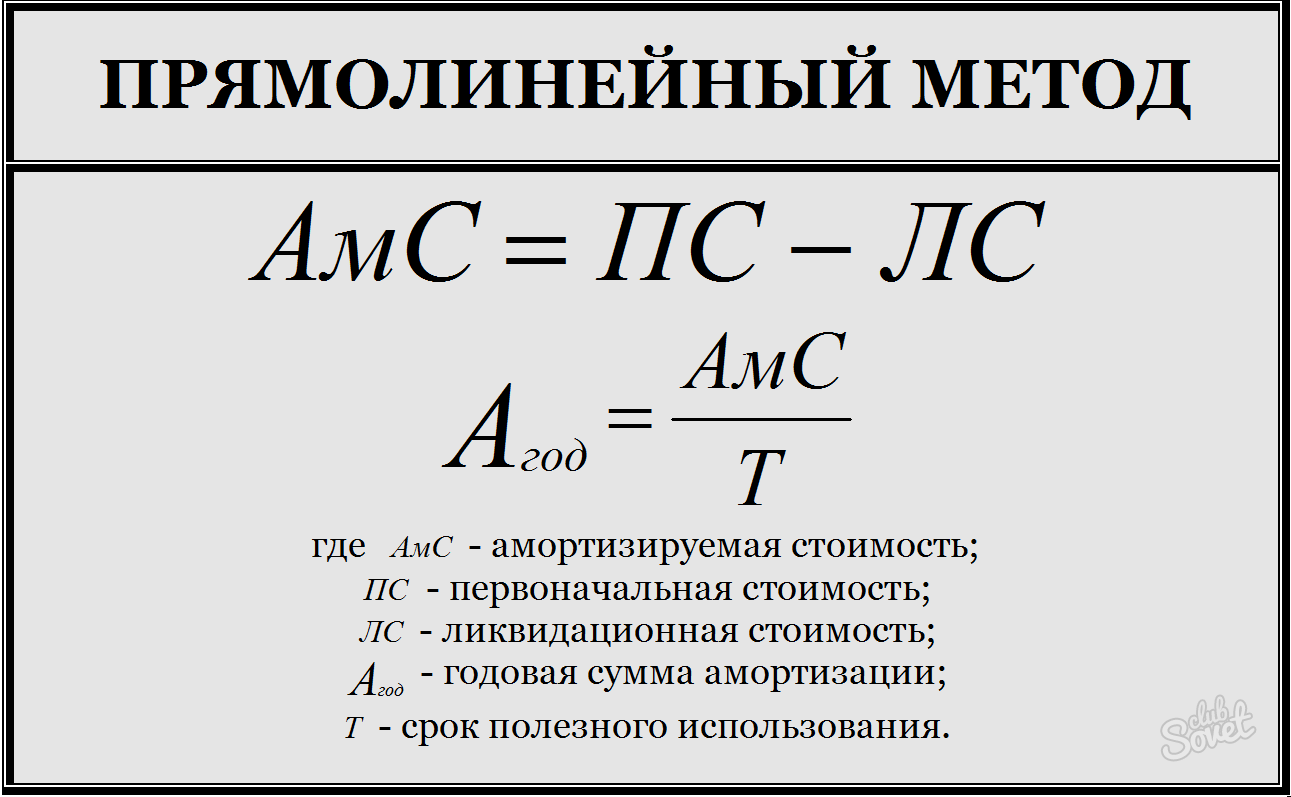

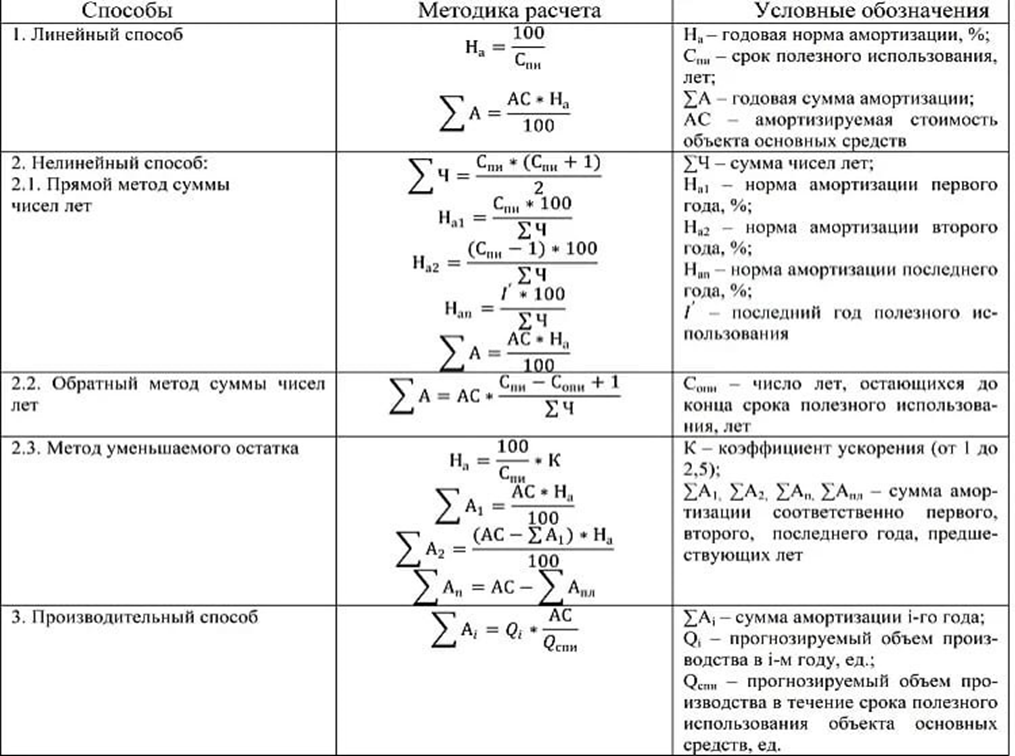

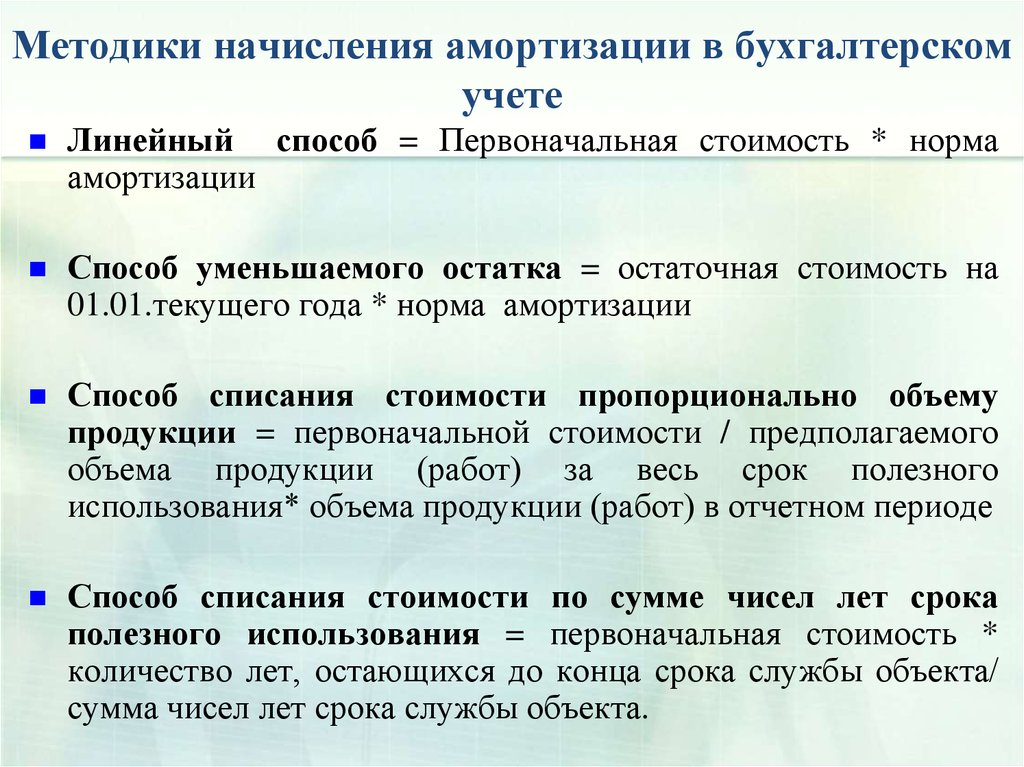

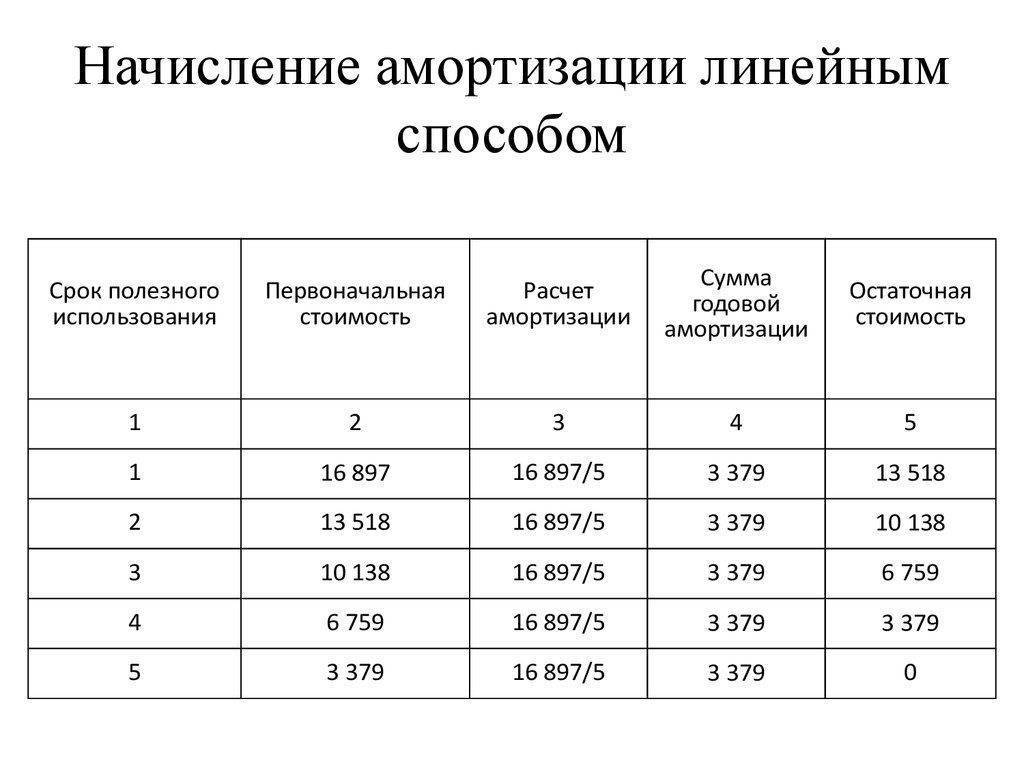

- оговорены все возможные методы начисления амортизации (линейный, уменьшаемый остаток, по сумме лет срока полезного использования, по объему выполненных работ);

- установлены правила формирования годовой амортизационной суммы в зависимости от метода формирования амортизации на предприятии;

- определяется срок полезного использования;

- оговорен срок начала начисления амортизации на объекты основных средств;

- для начисления и отображения амортизации формируется отдельный счет.

НК РФ

Согласно норм ст. 256 НК РФ амортизируемым имуществом признается имуществом:

- балансовая стоимость которого равна или превышает 100000 рублей;

- срок полезного использования которого превышает 12 месяцев (1 год);

- неотделимые улучшения капитальных объектов, которые находятся в аренде у ЮЛ.

В данной статье приведен перечень имущества, начисление амортизации по которому категорически запрещается:

- находящееся на счетах бюджетных организаций;

- полученное за счет покупок с помощью бюджетных средств;

- целевые поступления некоммерческих организаций для некоммерческих целей;

- объекты внешнего благоустройства;

- печатная продукция;

- картины;

- объекты права интеллектуальной собственности;

- имущество, которое приобретено согласно норм подпунктов 14, 19, 22, 23 и 30 пункта 1 статьи 251 НК РФ.

В ст. 257 Кодекса определяется порядок оценивания амортизационного имущества. Суть ст.258 посвящена раскрытию понятия амортизационных групп (напомним, что существует 10 таких групп). Тематика ст.259 касается определения методов и порядка расчета самой суммы амортизации.

По какой форме составлять?

Согласно ст. 314 Налогового кодекса РФ предприятие может разработать свою форму учетной ведомости, это не императивная форма.

Однако в соответствии с приказом Министерства финансов России от 21.12.1998 № 64н даны рекомендации по отражению соответствующей информации по каждому разделу.

Наиболее популярной формой ведомости выступает – форма по ОКУД №В-1, которая разработана для предприятий малого бизнеса, однако может применяться в производствах большего объема.

Такая форма носит рекомендательный характер, предприятие вправе разработать собственный нормативный документ.

Заполнение ведомости происходит ежемесячно. Итог за предыдущий месяц переносится на следующий до заполнения отчетной формы за год.

Ведение специальной формы позволяет упорядочить учет основных средств и отразить объективные данные об объектах ОС.

Как заполнить при расчете амортизационных отчислений ОС?

Заполнение ведомости ежемесячно позволяет руководству предприятия и его финансовым подразделениям получать актуальную информацию о состоянии основных фондов, степени износа оборудования и стоимости с учетом амортизации.

Для правильного оформления требуется помнить:

- Ведомость начисления амортизации разделена на два основных раздела – счет 01 по которому ведется учет ОС и счет 02, на котором отражаются амортизационные отчисления.

- Группы основных средств отражаются отдельно в каждой строчке без общего смешения. В противном случае это может дать недостоверную информацию о начисленной амортизации.

В счете 01 происходит отражение:

- Наименование, инвентарный номер объекта. Каждому ОС на предприятии дается индивидуальный номер при поступлении такого средства на предприятие.

- Стоимость. Стоимость объекта исходит из способа его получения – приобретения или производства на месте и подлежит обязательному отражению в счете.

- Статус объекта и его расположения. ОС может перемещаться, что закрепляется нормативными документами – эти сведения также подлежат обязательному отражению. К перемещению или изменению можно отнести и начисление амортизации на объект.

На счете 02 указываются факты о расчете и начислении амортизации объекта и основания для данной процедуры:

- Величина амортизационных отчислений за единицу времени. Так как бланк заполняется ежемесячно по мере расчета отчислений, единицей времени принято считать 1 месяц.

- Категория, к которой относится основное средство. Значение данной категории определяет норму, по которой происходит начисление амортизации (износ) оборудования.

- Величина в суммарном денежном выражении амортизации, начисляемая на отдельный объект основного фонда.

- Объем и размер амортизации за единицу времени (месяц). При этом следует понимать, что начисления в последующем напрямую повлияет на остаточную стоимость ОС.

- Стоимость средства основного фонда после начисления амортизации на конец месяца (учитывая вычет отчислений).

После расчета всех значений под каждым из пунктов подводится отдельный итог для каждой группы основных средств, что в итоге дает объективную информацию о состоянии основных фондов.

По окончанию заполнения формы данные об основных средствах, их стоимости и состоянии переносятся в ведомость учета издержек организации.

Включение такого перечня данных может быть применено как к предприятиям малого, так и среднего бизнеса. Внесение нового оборудования в ведомость происходит в месяц, следующий за его приобретением (изготовлением).

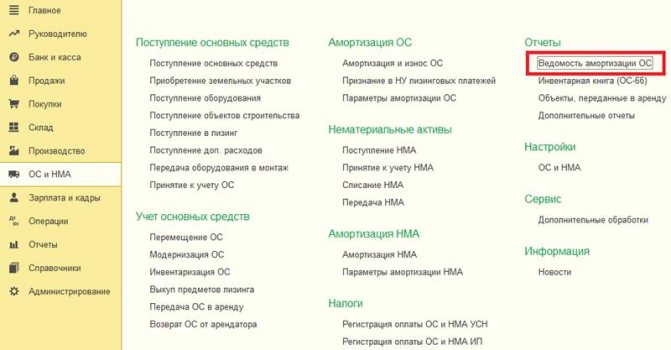

Как настроить ведомость амортизации ОС в 1С:Бухгалтерия?

Отправить эту статью на мою почту

Материал статьи будет посвящен ведомости амортизации ОС в 1С:Бухгалтерия 3. Также рассмотрим настройку данной ведомости для удобства работы. Для объектов основных средств в программе 1С предусмотрено несколько отчетов. Ведомость амортизации предназначена для анализа данных по основным средствам. Отчет позволяет провести анализ по налоговому и бухгалтерскому учету, установить отборы по материально-ответственным лицам и настроить группировки. Также с его помощью можно получить информацию по отраженной амортизации, модернизации, выбытии по всем объектам ОС как в количественном, так и в стоимостном выражении.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Для того чтобы воспользоваться данным отчетом необходимо перейти в раздел в программы “ОС и НМА”. Далее нас будет интересовать подраздел “Отчеты”, в котором и находится отчет “Ведомость амортизации ОС”.

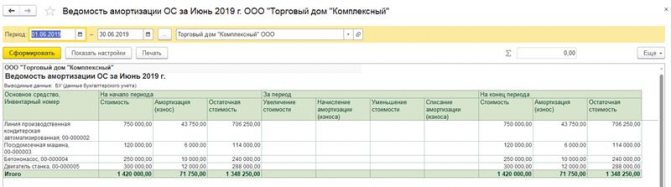

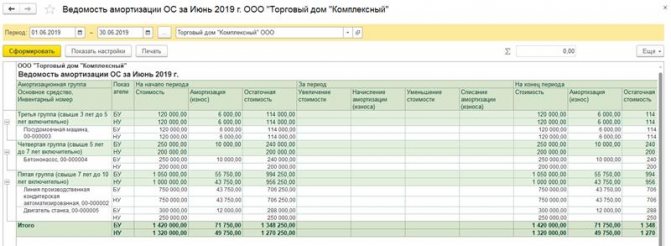

Далее необходимо указать период, за который будет формироваться отчет и если в информационной базе учет ведется по нескольким организациям, как в нашем примере, то необходимо также выбрать нужную организацию. И далее нажимаем на кнопку “Сформировать”.

По умолчанию отчет отобразит наименование ОС с инвентарным номером, начальную стоимость, амортизацию и износ.

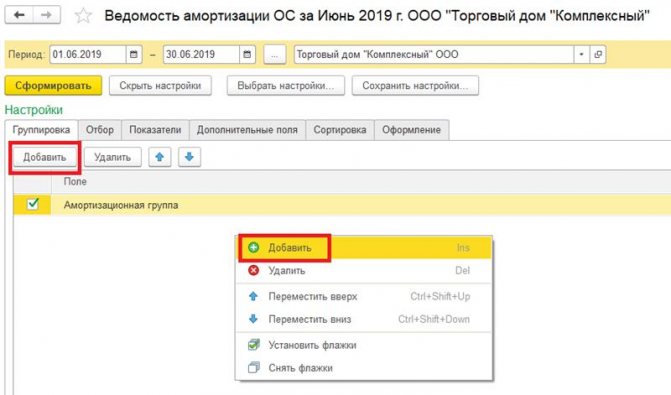

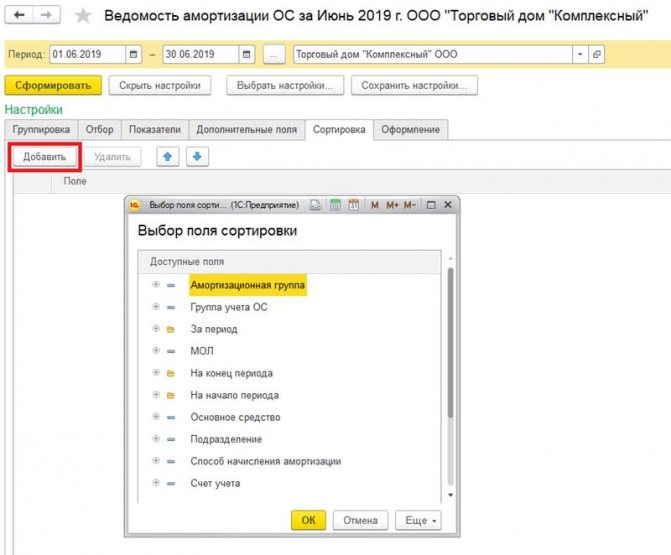

Далее по кнопке в шапке “Показать настройки” можно настроить формирование отчета. Перейдем в настройки и выберем закладку “Группировка”. Здесь можно задать новые поля группировки. Добавим новое поле “Амортизационная группа”. Сделать это можно по кнопке “Добавить”, либо вызвать контекстное меню щелкнув правой кнопкой мыши по табличной части.

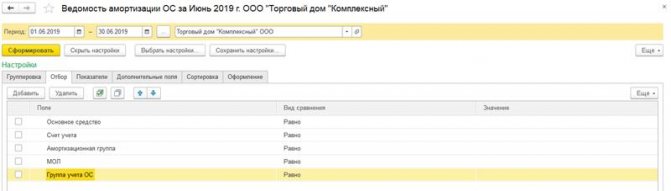

На соседней закладке “Отбор” есть возможность установить ряд отборов. При необходимости также можно добавить поля для отбора, по аналогии с полями группировки.

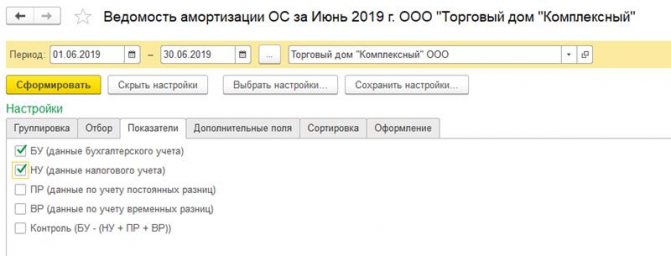

Далее на закладке “Показатели” можно вывести дополнительную информацию об остальных видах учетных данных, помимо данных бухгалтерского учета. В рамках нашего примера отметим галочкой еще и данные налогового учета.

На закладке “Сортировка” можно определить параметры сортировки основных средств в отчете (по наименованию основного средства, по дате ввода в эксплуатацию, по возрастанию\убыванию остаточной стоимости и прочее).

На последней закладке “Оформление” есть возможность выбрать один из имеющихся вариантов оформления отчета, либо настроить свой индивидуальный вариант. Если данный настроенный вариант отчета предполагается использовать несколько раз, то имеет смысл сохранить по кнопке “Сохранить настройки”.

После выполнения всех настроек необходимо переформировать отчет, после чего он будет иметь следующий вид.

КАЖДЫЙ ДОЛЖЕН ЗАНИМАТЬСЯ СВОИМ ДЕЛОМ! ДОВЕРЬТЕ НАСТРОЙКУ «1С» ПРОФЕССИОНАЛУ. ПОДРОБНЕЕ →

Обсудить статью на 1С форуме?

Правила начисления амортизации

В бухгалтерском учете подлежат амортизации объекты, учтенные как основные средства, то есть отраженные на счете 01 или 03. Напомним, что в учетной политике компании должен быть установлен стоимостной лимит для учета объектов в составе основных средств. Лимит не может превышать 40 000 руб. Активы стоимостью в пределах лимита учитываются в составе МПЗ и соответственно не амортизируются (п. 4, 5, 17 ПБУ 6/01 «Учет основных средств»).

В бухгалтерском учете через амортизацию списывается вся первоначальная стоимость имущества, отнесенного к амортизируемому (п. 8 и 17 ПБУ 6/01 «Учет основных средств»).

Подробнее о правилах начисления амортизации вы узнаете здесь.

Роль амортизации основных средств в деятельности предприятия

Как известно, амортизация основных средств представляет сбой стоимость основных средств, постепенно распределяемую на себестоимость производимой продукции, выпускаемые товары и оказываемые услуги. Это подразумевает постепенное накопление в специализированном фонде денежных средств, полученных в результате реализации производимого товара или оказанных услуг. Данные средства могут быть использованы в качестве инвестиций и, как правило, таковыми являются: амортизационные отчисления во многих компаниях составляют от 70 до 80% от всех инвестиционных средств, поскольку их использование более выгодно, нежели стороннее инвестирование.

Направить такое инвестирование можно на следующие нужды:

- Приобретение нового оборудования вместо изношенного и выбывшего;

- Произведение капитального ремонта оборудования;

- Модернизация производства;

- Реконструкция сооружений;

- Техническое перевооружение.

Выводы

При соблюдении всех правил заполнения формы В-1 или разработанных собственноручно образцов ведомости предприятие сможет увидеть и оценить имеющиеся основные фонды, их общую капитализацию и проанализировать процесс износа (амортизации) основных средств, скорректировав поведение компании в сторону наращивания основных фондов или избавления от излишков, а также корректного отражения налогооблагаемой базы.

Показатели ведомости учета оказывают прямое влияние на конечную стоимость основных средств, что при неправильном подсчете влечет большое количество трудностей, как в области налогового, так и бухгалтерского учета и может привести к прямым убыткам организации.