Как и куда сдавать РСВ в 2023 году?

Сдача РСВ в 2023 году осуществляется все также в налоговый орган. При этом, необходимо отметить, то несмотря на то, что СЗВ-М отменили с 1 января 2023 года, сведения, которые отражал данный отчет, направляемый в ПФР, теперь будет в составе РСВ (ежемесячный отчет РСВ с 2023 года) предоставляться в налоговый орган.

Сдавать РСВ в 2023 году можно, как на бумажном носителе, так и в электронном виде , при этом если численность превышает 10 человек, то форму можно подать только в электронном виде.

Ниже приведена таблица, из которой видно, какие разделы нужно заполнить и сдать в зависимости от деятельности плательщика взносов: Таким образом, вне зависимости от вида деятельности, обязательным для всех будут следующие элементы РСВ:

Таким образом, вне зависимости от вида деятельности, обязательным для всех будут следующие элементы РСВ:

- Титульный лист

- Раздел 1

- Подраздел 1

- Раздел 3

Проверка и коррекция РСВ

Перед отправкой расчета налоговики рекомендуют проверить документ. Для этого ФНС разработала контрольные соотношения, которые стали действительными 3 апреля 2023 года. С текущего периода в списке появились междокументные соотношения, а также данные о минимальном и среднеотраслевом доходе.

При этом инспекция тоже применяет эти же показатели, сравнивая предоставленные сведения. И если сотрудники обнаружат, например, несоответствие стандартного показателя зарплаты, то попросит пояснить ситуацию.

Если же ведомство выявит иные нарушения, то организация вправе подать уточненный РСВ. Сроков на предоставление такого отчета законодательно не установлено. Однако в определенных ситуациях ФНС может потребовать данные в конкретный промежуток. Например, если ошибки в РСВ привели к занижению взносов.

РСВ: срок сдачи в 2023

В соответствии со ст. 431 НК РФ срок предоставления РСВ — не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом, персонифицированные сведения о физических лицах, включающие персональные данные физических лиц и сведения о суммах выплат и иных вознаграждений в их пользу за предшествующий календарный месяц, — не позднее 25-го числа каждого месяца, следующего за истекшим.

Между тем, РСВ за 4 квартал 2022 следует сдать по ранее действующей форме, утвержденной Приказом ФНС от 06.10.2021 № ЕД-7-11/875@.

Сроки сдачи РСВ в 2023 году-таблица

|

период |

срок сдачи |

|

За 2022 год |

25.01.2023 |

|

За 1 квартал 2023 |

25.04.2023 |

|

За 1 полугодие 2023 |

25.07.2023 |

|

За 9 месяцев 2023 |

25.10.2023 |

|

За 2023 год |

25.01.2024 |

Сроки сдачи отчетности в отношении персонифицированных сведений — таблица ниже:

|

период |

срок сдачи |

|

За январь 2023 |

27.02.2023 (25 февраля – выходной) |

|

За февраль 2023 |

27.03.2023 (25 марта – выходной) |

|

За март 2023 |

25.04.2023 |

|

За апрель 2023 |

25.05.2023 |

|

За май 2023 |

26.06.2023 (25 июня – выходной) |

|

За июнь 2023 |

25.07.2023 |

|

За июль 2023 |

25.08.2023 |

|

За август 2023 |

25.09.2023 |

|

За сентябрь 2023 |

25.10.2023 |

|

За октябрь 2023 |

27.11.2023 (25 ноября – выходной) |

|

За ноябрь 2023 |

25.12.2023 |

|

За декабрь 2023 |

25.01.2024 |

Почему меняются правила

Изменения в правилах сдачи отчетности по взносам обусловлены двумя важными новшествами, которые начнут действовать в будущем году.

- ПФР и ФСС объединяются в один Фонд.

- Для большинства налогов и взносов вводится общая схема: отчетность 25-го числа, уплата 28-го числа (см. «Изменены сроки уплаты налогов, взносов и сдачи отчетности: читаем новые поправки в НК РФ»).

Поправки внесены в Федеральный закон от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее Закон № 27-ФЗ; новая редакция утв. Федеральным законом от 14.07.22 № 237-ФЗ).

Кроме того, поправки внесены в статью 431 НК РФ (новая редакция утв. Федеральным законом от 14.07.22 № 239-ФЗ).

С 2023 года вводится единая форма сведений

За отчетные периоды, начиная с 2023 года, сведения персонифицированного учета нужно сдавать по единой форме (ЕФ). В нее также войдут данные о взносах «на травматизм» (сейчас их отражают в расчете 4-ФСС). Это следует из новой редакции пункта 2 статьи 8 Закона № 27-ФЗ.

Единая форма и порядок ее заполнения пока не разработаны. Но к началу будущего года их должны утвердить.

Скорее всего, в ЕФ будет несколько разделов для разных видов сведений. Причем, сроки сдачи для каждого вида будут свои (новая редакция ст. 11 Закона № 27-ФЗ и п. 1 ст. 24 Закона № 125-ФЗ). Получается, что в разное время страхователи станут направлять в фонд различные разделы ЕФ (см. табл.).

Табл.

Какие сведения войдут в единую форму персонифицированного учета

|

Вид сведений |

Сроки сдачи |

|

Сведения о трудовой деятельности (аналог СЗВ-ТД) |

|

|

Периоды работы (деятельности), в т. ч. дающие право на досрочную пенсию или повышенные выплаты к пенсии |

|

|

Реквизиты договора ГПХ, на выплаты по которому начисляются взносы |

|

|

Реестры застрахованных лиц, за которых перечислены дополнительные взносы |

|

|

Сведения о взносах «на травматизм» (аналог 4-ФСС) |

Пример 2: страхователь не перечислял выплат физлицам

В штате ООО «Артемида» один сотрудник — генеральный директор Кузнецов. В I квартале 2023 года «Артемида» не вела деятельность, не начисляла зарплату и иные виды вознаграждений в пользу физических лиц.

По итогам I квартала необходимо заполнить и сдать следующие разделы РСВ:

- титульный лист;

- раздел 1 без подразделов и приложений;

- раздел 3.

Раздел 1

В поле 001 «тип плательщика (код)» нужно поставить «2». Это означает, что в январе — марте выплаты в пользу физлиц не осуществлялись.

В полях 020 — 033 следует указать значения:

Раздел 3

В подразделе 3.1 следует указать данные Кузнецова: ИНН, СНИЛС и проч. Подраздел 3.2 заполняется следующим образом:

Внимание!

При сдаче расчета по взносам наиболее комфортно будут чувствовать себя те страхователи, которые используют для подготовки и проверки отчетности веб-сервисы (например, систему для отправки отчетности «Контур.Экстерн»). Там актуальные контрольные соотношения устанавливаются автоматически, без участия пользователя. Если данные, которые ввел страхователь, не соответствуют контрольным соотношениям, система обязательно предупредит его об этом и подскажет, как можно исправить ошибки.

Как отчитываться в октябре по страховым взносам за 9 месяцев 2023 года

Все работодатели, выплачивающие доходы работникам, обязаны платить страховые взносы и сдавать соответствующий отчет РСВ, где эти платежи отражаются нарастающим итогом с начала года.

Очередной срок сдачи расчета — до 25 октября 2023 года включительно за 9 месяцев.

Обязанность по расчету и уплате страховых взносов прописан в ст. 431 НК РФ.

В отношении застрахованных работников страховые взносы считаются единой суммой по одному тарифу на три вида обязательного страхования — пенсионное, медицинское, временная нетрудоспособность и материнство. Тариф составляет 30% в отношении доходов, не превышающих предельной базы, и 15.1% для доходов свыше предельной базы.

По особым правилам считаются взносы для прокуроров, сотрудников следственного комитета, судей (п. 6.1 ст. 431 НК РФ). Для них действует ставка на ОМС 5.1%, на ВНиМ 2.9%, пенсионные взносы не исчисляются.

Также по особым правилам считаются взносы с доходов иностранных лиц. В отношении работодателей с иностранными работниками, которые по международным договорам застрахованы по отдельным видам взносов, действуют особые правила уплаты страховых взносов. Отдельно рассчитываются взносы по каждому виду страхования, которое действует в отношении таких работников, ставки прописаны в п. 6.2 ст. 431 НК РФ. Соответственно, в РСВ такие страховые платежи показываются отдельно от остальных сотрудников.

Чтобы подобные различия правильно отразить в отчетности по страховым взносам, разрабатывается новая форма РСВ. Пока эта форма не утверждена, работодателям за 9 месяцев 2023 года нужно заполнять старый бланк расчета, утвержденный Приказом ФНС от 29.09.22 № ЕД-7-11/878@, он же заполнялся за полугодие и 1 квартал 2023. Те, работодатели, кто имеет иностранных работников, попадающих под п. 6.2 ст. 431 НК РФ, заполнять рекомендуемую форму РСВ, приложенную к Письму ФНС 26.09.23 № БС-4-11/12322@.

Ниже можно скачать соответсвующие бланки РСВ для заполнения отчета за 9 месяцев 2023 года.

Порядок заполнения расчета по страховым взносам с 2024 года (с отчетности за 2023 год)

Период: с отчетности за 2023 год

С отчетности за расчетный период – 2023 год, расчет по страховым взносам (далее – Расчет, РСВ) заполняется по форме и согласно порядку, утв. приказом ФНС России от 29.09.2022 № ЕД-7-11/878@ с учетом изменений, внесенных приказом ФНС России от 29.09.2023 № ЕА-7-11/696@ (далее – Порядок).

Изменения коснутся лишь тех плательщиков, которые производили выплаты иностранцам, застрахованным только по отдельным видам страхования (это граждане Вьетнама и КНР). Подробнее см.: статью.

Для всех остальных плательщиков страховых взносов новая форма фактически осталась такой же, как и прежняя.

Расчет сдают:

- все организации, а также ИП (и иные частнопрактикующие лица), производящие выплаты физическим лицам по трудовым договорам либо гражданско-правовым договорам оказания услуг (выполнения работ);

- главы крестьянских (фермерских) хозяйств (представляют только годовой Расчет).

В том, какие разделы РСВ необходимо заполнять, поможет разобраться таблица.

| Категория плательщиков | Состав расчета по страховым взносам |

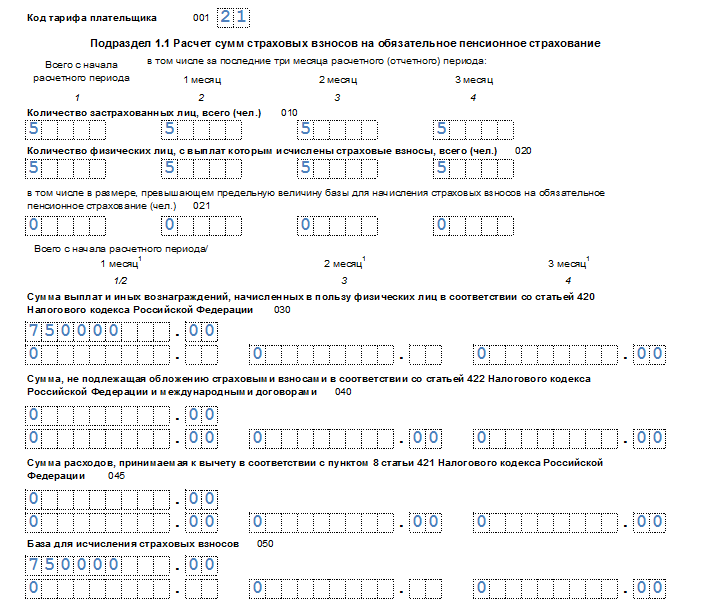

| Все организации и те ИП, которые производили в течение текущего года выплаты физическим лицам по трудовым договорам или гражданско-правовым договорам оказания услуг (выполнения работ), независимо от применяемого тарифа страховых взносов | Титульный лист, раздел 1, подраздел 1 раздела 1, раздел 3 |

| Организации и ИП, которые платят пенсионные страховые взносы по дополнительным тарифам | Титульный лист, раздел 1, подраздел 1 раздела 1, подраздел 2 раздела 1, раздел 3 |

| ИТ-компании и организации, осуществляющие деятельность в сфере радиоэлектронной промышленности, применяющие пониженные тарифы страховых взносов, установленные пп. 1.1 и пп. 8 п. 2 ст. 427 НК РФ | Титульный лист, раздел 1, подраздел 1 раздела 1, приложение 1 к разделу 1, раздел 3 |

| Некоммерческие организации на УСН, применяющие пониженные тарифы, установленные пп. 3 п. 2 ст. 427 НК РФ | Титульный лист, раздел 1, подраздел 1 раздела 1, приложение 2 к разделу 1, раздел 3 |

| Российские организации – производители анимационной аудиовизуальной продукции, применяющие пониженные тарифы, установленные пп. 6 п. 2 ст. 427 НК РФ | Титульный лист, раздел 1, подраздел 1 раздела 1, приложение 3 к разделу 1, раздел 3 |

| Организации и ИП, которые производят выплаты в пользу обучающихся в профессиональных образовательных организациях и организациях высшего образования по очной форме обучения, если по этим выплатам взносы платятся по пониженным тарифам, установленным п. 2.2 ст. 427 НК РФ | Титульный лист, раздел 1, подраздел 1 раздела 1, приложение 4 к разделу 1, раздел 3 |

| Главы крестьянских (фермерских) хозяйств без наемных работников (п. 1.7 Порядка) | Титульный лист, раздел 2, подраздел 1 раздела 2 |

| Организации и ИП, которые в течение текущего года производили выплаты и иные вознаграждения в пользу иностранных граждан, застрахованных в соответствии с международными договорами РФ по отдельным видам обязательного социального страхования (граждане Вьетнама и КНР, см. статью (п. 6.2 ст. 431 НК РФ). | Титульный лист, раздел 1, подраздел 4 раздела 1, приложение 5 к разделу 1, раздел 3 |

В разделе представлены следующие статьи:

-

Общие требования к заполнению расчета по страховым взносам

Нужно ли организации сдавать нулевой расчет по страховым взносам?

-

Заполнение титульного листа расчета по страховым взносам

Учитывается ли в среднесписочной численности РСВ руководитель – единственный учредитель?

- Заполнение раздела 1 расчета по страховым взносам

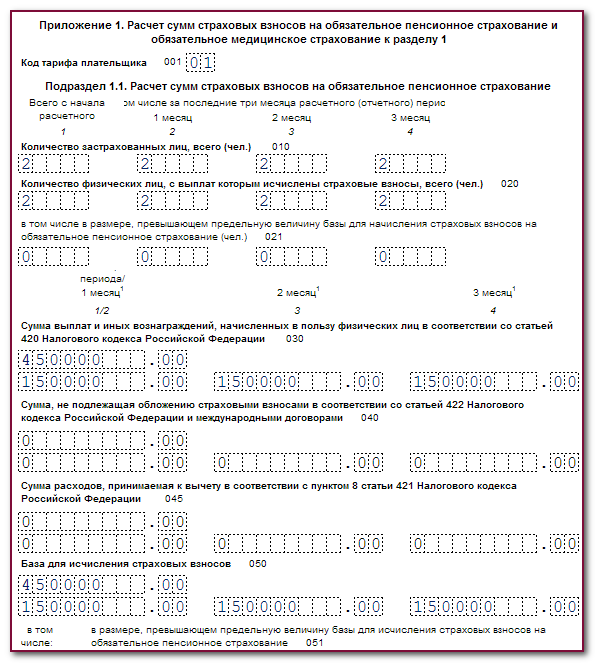

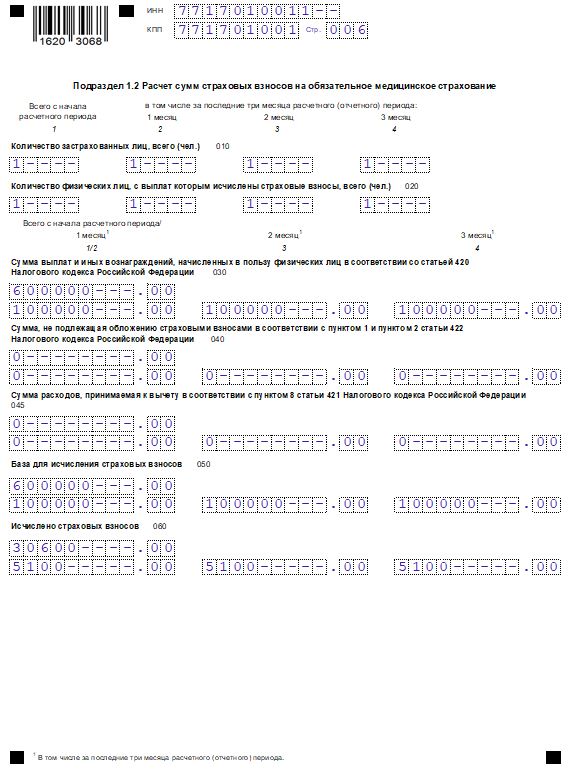

- Заполнение подраздела 1 раздела 1 расчета по страховым взносам

- Заполнение подраздела 2 раздела 1 расчета по страховым взносам

- Заполнение приложения 1 к разделу 1 расчета по страховым взносам

- Заполнение раздела 3 расчета по страховым взносам

- Представление уточненного расчета по страховым взносам

Код тарифа плательщика в РСВ

- 01 – для применяющих основной тариф;

- 06 – для компаний, работающих в сфере информационных технологий;

- 07 – по взносам экипажей судна, числящегося в международном реестре;

- 10 – НКО на УСН;

- 11 – благотворительные организации-«упрощенцы»;

- 13 – участники проекта «Сколково»;

- 14 – участники СЭЗ (свободной экономической зоны) Крыма и Севастополя;

- 15 – резиденты территорий опережающего соцэкономразвития;

- 16 – резиденты «свободного порта Владивосток»;

- 17 – резиденты ОЭЗ (особой экономической зоны) в Калининградской области;

- 18 – для компаний-производителей анимации;

- 19 – участники специального административного района в Калининградской области и Приморском крае, выплачивающие доходы экипажу судов, зарегистрированных в Российском открытом судовом реестре.

- 22 — страхователи, ведущие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции

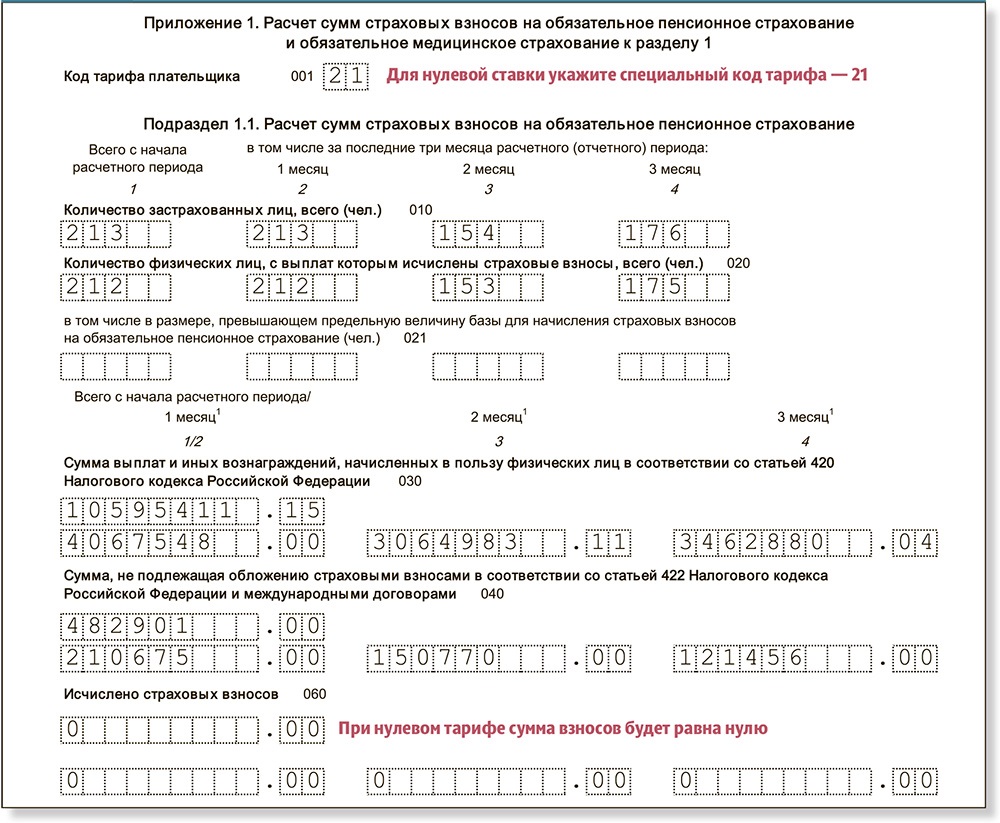

В нашем примере предприятие использует общий режим:

| Наименование тарифа | Код тарифа плательщика |

| Общий режим | 01 |

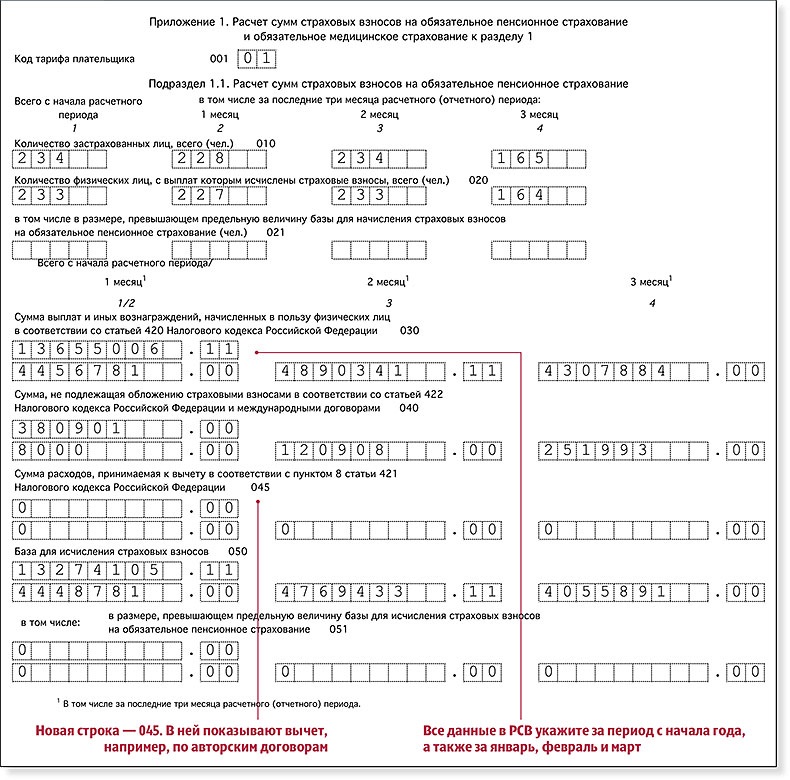

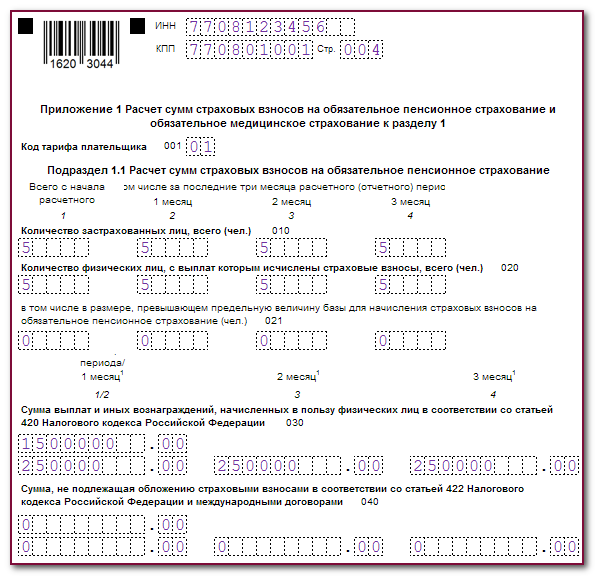

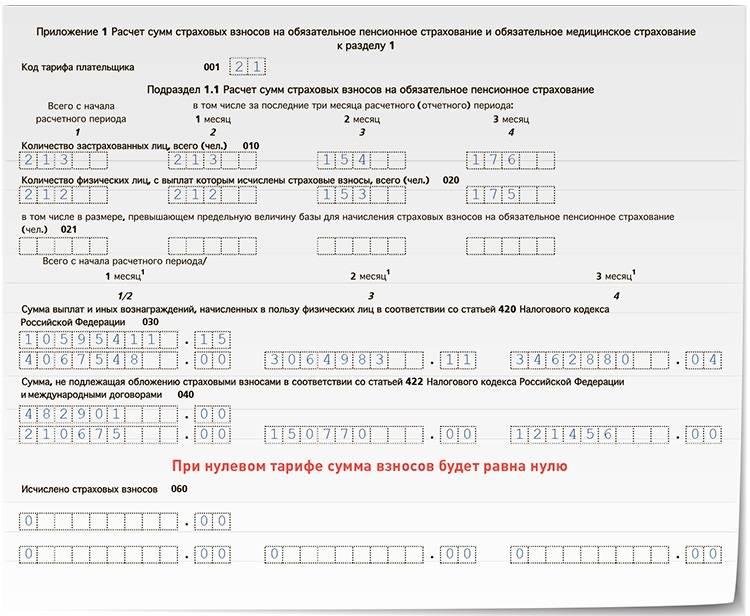

Кроме того, предприятие относится к малым предприятиям (включено в соответствующий реестр МСП по состоянию на 01.03.2020г.), в связи с этим тарифов у нас будет два – основной (для доходов в пределах МРОТ) и льготный (для доходов свыше МРОТ). Поэтому заполняем два Приложения 1 к разделу 1:

- сначала один с кодом тарифа «01» (основной тариф),

- затем другой – с кодом «20» (пониженный тариф).

Теперь заполняем Приложение 1 с пониженными тарифами.

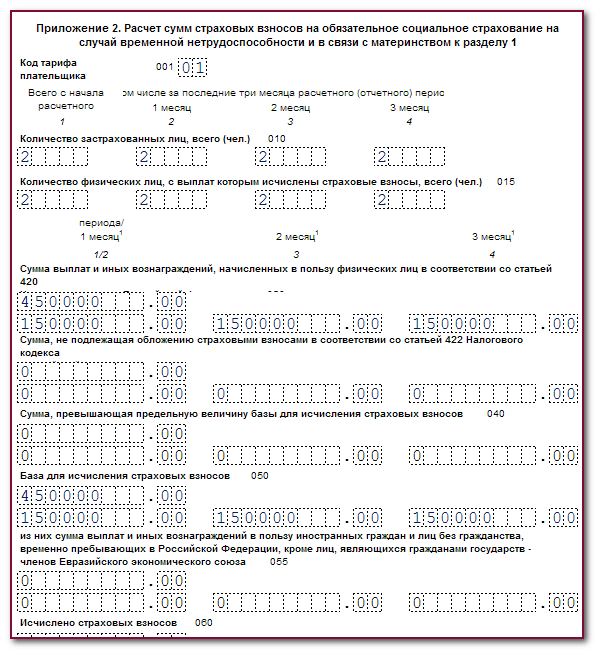

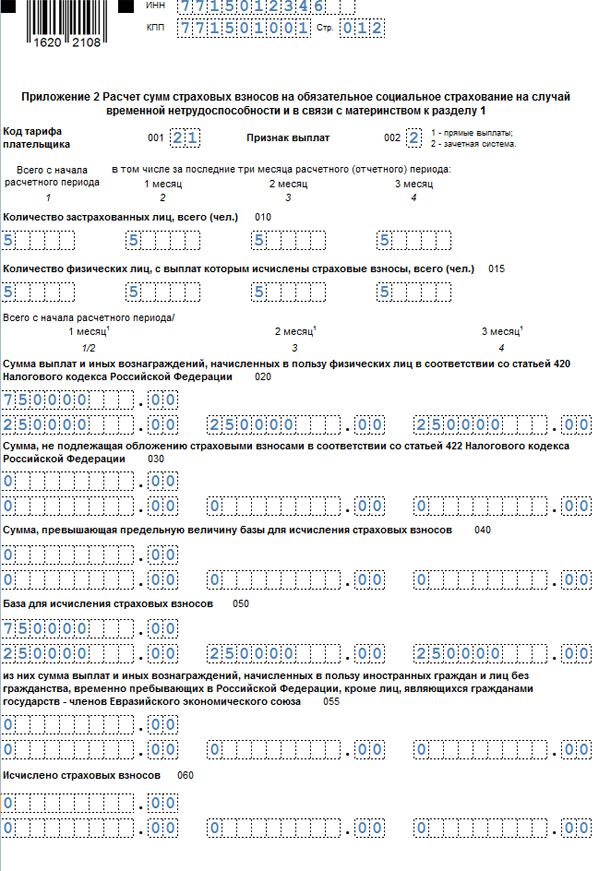

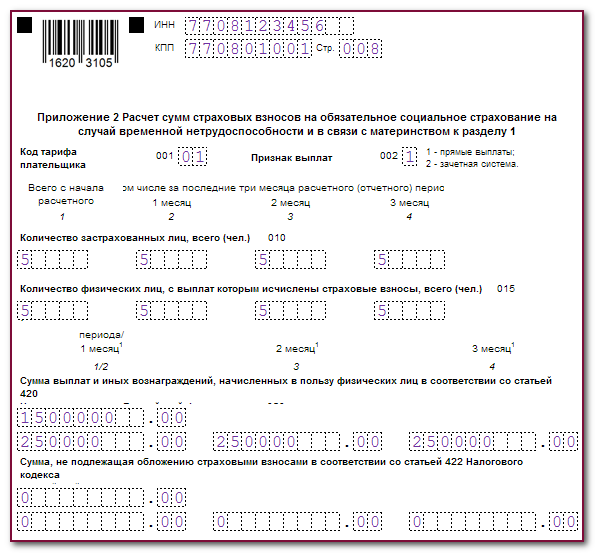

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1 также заполняем в двух экземплярах с кодами тарифа плательщика «01» в пределах МРОТ и «20» — с сумм сверх МРОТ.

Заполняем приложение 2 с кодом тарифа плательщика «20» : это выплаты в пользу физлиц, превышающие величину МРОТ, а также база страховых взносов и страховые взносы с этих выплат. Поскольку с выплат сверх МРОТ взносы в ФСС на случай временной нетрудоспособности и в связи с материнством не исчисляются, поэтому в соответствующих графах указываем нули.

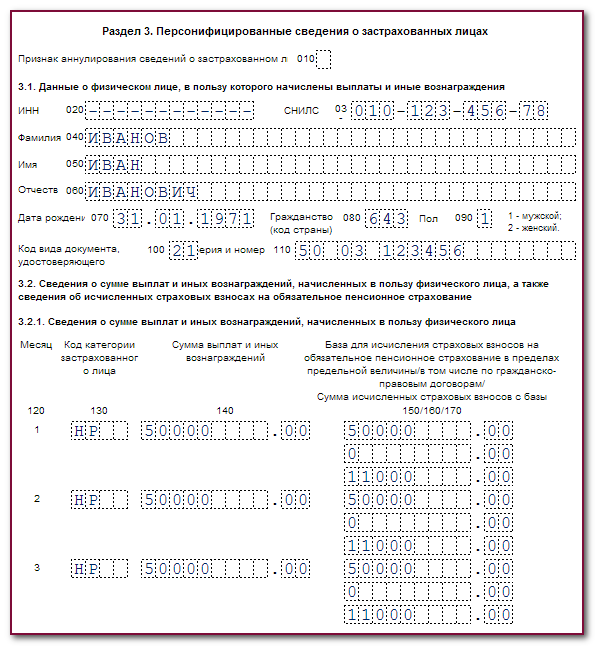

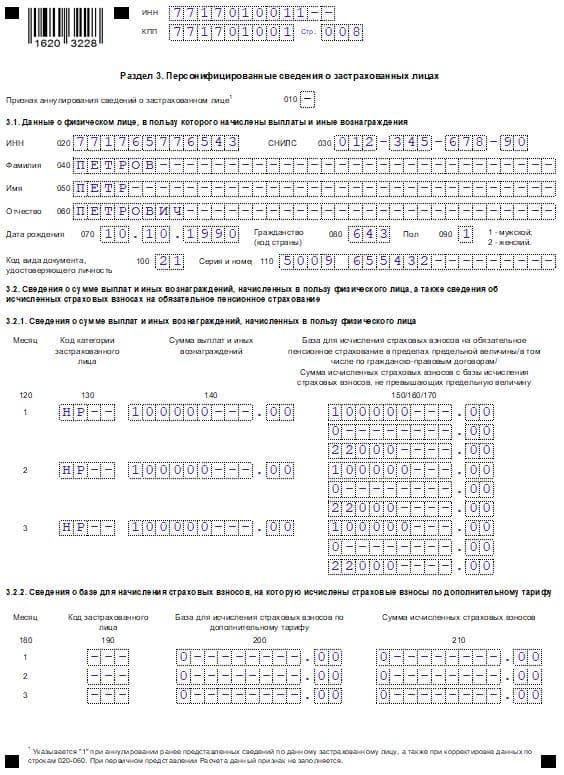

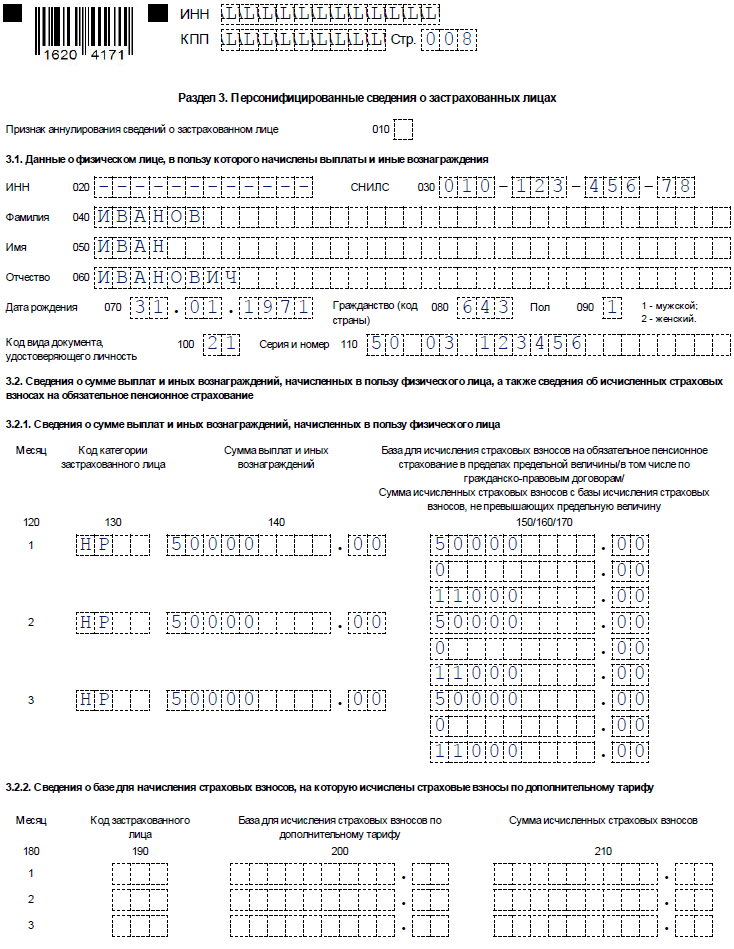

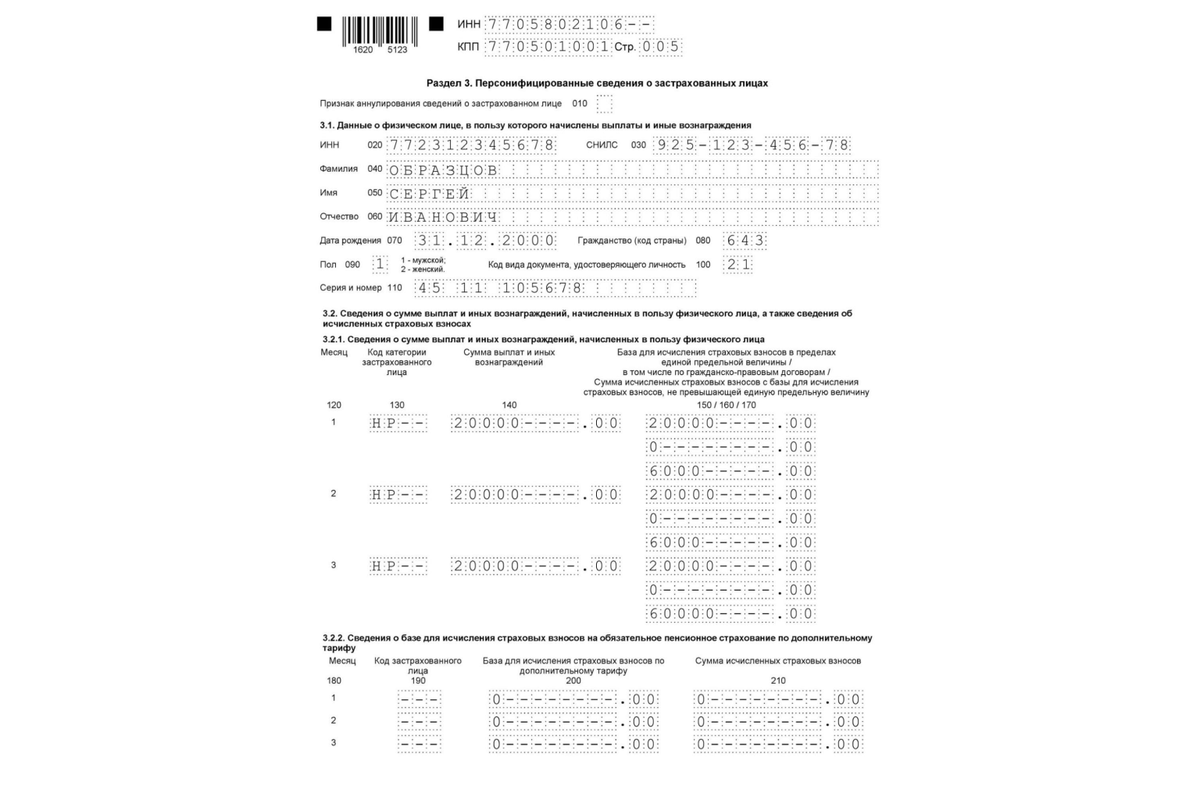

Раздел 3. Персонифицированные сведения о застрахованных лицах.

Третий раздел заполняется на каждого работника, который застрахован в системе обязательного пенсионного страхования. Количество разделов 3 должно быть равно числу сотрудников

При этом неважно, были ли в отчетном периоде начисления в отношении этого сотрудника

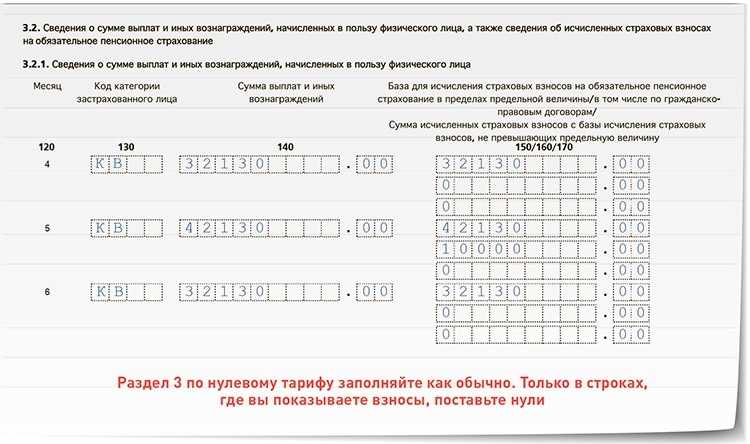

При применении пониженных тарифов для МСП этот раздел также следует заполнять в двух экземплярах, применяя разные коды застрахованных лиц.

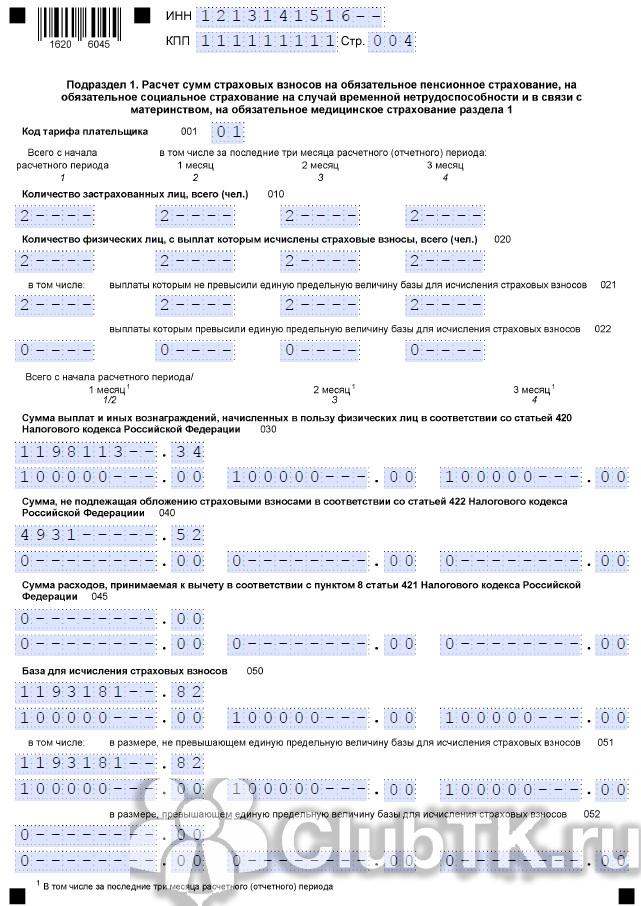

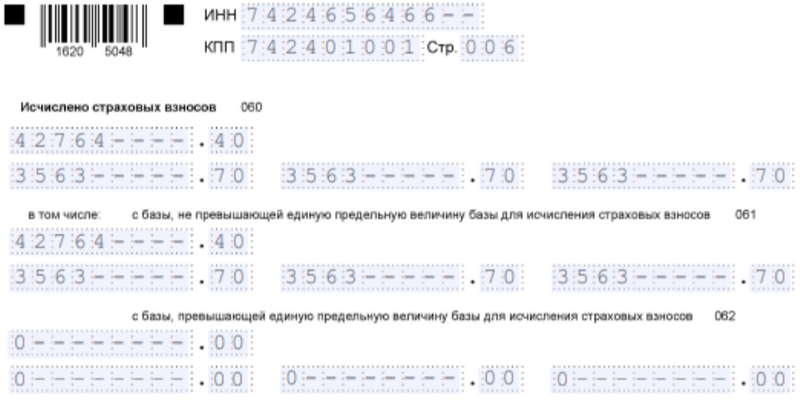

Строка 010 заполняется только при аннулировании ранее представленных сведений. В персонифицированных сведениях указываем данные и застрахованном лице: ИНН, СНИЛС, ФИО, дату рождения и т.д. В строке 110 указываются реквизиты документа, удостоверяющего личность физического лица (серия и номер документа). Знак «№» не проставляется, серия и номер документа отделяются знаком «пробел». В строке 130 указывается код категории застрахованного лица, в нашем случае это «НР» для сумм выплат в пределах МРОТ. Этот код устанавливается для лиц, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы согласно приложению 7. В графе 140 указываются сумму выплат за первый второй и третий месяцы отчетного периода. База для расчета пенсионных взносов в рамках предельной величины указывается в графе 150, в графе 160 — выплаты по договорам ГПХ, а в графе 170 — сумму страхвзносов.

В строке 130 указывается код категории застрахованного лица «МС» для выплат, превышающих МРОТ.

Новая форма РСВ в программе «1С:Зарплата и управление персоналом 8» ред. 3

Начиная с версий 3.1.27.129 и 3.1.28.35 в программе «1С:Зарплата и управление персоналом 8» ред. 3 поддерживается новая форма, формат электронного представления и заполнение Расчета по страховым взносам, утв. приказом ФНС России от 29.09.2023 № ЕА-7-11/696@.

Сроки поддержки новой формы РСВ в 1С

- Изменение Расчета по страховым взносам

- Заполнение Расчета по страховым взносам

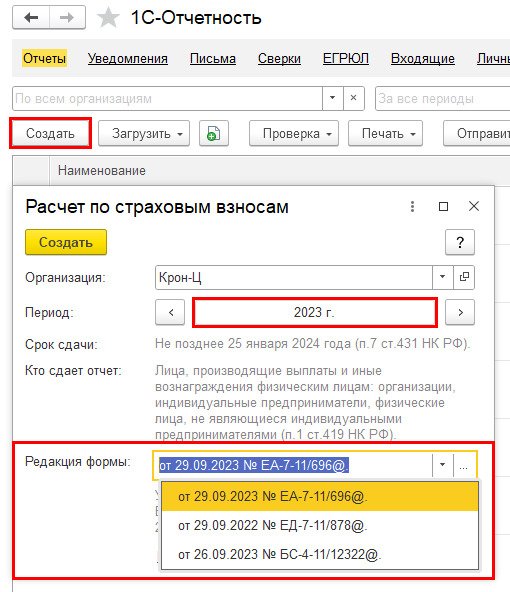

Для создания отчета за 2023 год нужно воспользоваться сервисом 1С-Отчетность (рис. 1).

Рис. 1. Выбор редакции формы «Расчет по страховым взносам» за 2023 год в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 1. Выбор редакции формы «Расчет по страховым взносам» за 2023 год в программе «1С:Зарплата и управление персоналом 8» ред. 3

рограмма автоматически указывает срок сдачи отчета за год: не позднее 25 января 2024 года. Для корректного заполнения формы следует проверить личные данные сотрудников и статус застрахованного лица (раздел Кадры – Физические лица), а также провести все начисления и выплаты за отчетный период.

Бухпросвет

В новой форме РСВ по кнопке Заполнить в Разделе 1 автоматически заполнятся новые строки 080, 090, 091–093, 100, 110, 111–113, 120, 130, 131–133 для отражения сумм страховых взносов, исчисленных с выплат иностранцам, застрахованным по отдельным видам страхования (рис. 2).

Рис. 2. Раздел 1 новой формы «Расчет по страховым взносам» за 2023 год в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 2. Раздел 1 новой формы «Расчет по страховым взносам» за 2023 год в программе «1С:Зарплата и управление персоналом 8» ред. 3

В Раздел 1 добавлен подраздел 4 Раздела 1 «Расчет сумм страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование с выплат и иных вознаграждений, начисленных в пользу физических лиц, указанных в пункте 6.2 статьи 431 НК РФ». В нем отражаются суммы взносов на ОПС, ОМС и ОСС с выплат иностранным гражданам, застрахованным по отдельным видам страхования.

Также в Раздел 1 добавлено Приложение 5 к Разделу 1 «Сведения в отношении физических лиц, с сумм выплат и иных вознаграждений которым исчислены страховые взносы в размере, установленном подпунктом 2 пункта 6.2 статьи 431 НК РФ». В нем отражаются сведения об иностранных гражданах.

Новые таблицы подраздела 4 и Приложения 5 заполняются в программе 1С автоматически.

Строки регламентированного отчета можно расшифровать. Также поддерживаются формирование реестра, проверка контрольных соотношений и выгрузки, а также отправка отчета из программы 1С с помощью сервиса 1С-Отчетность.

Проверить заполнение формы РСВ можно с помощью аналитических отчетов, например, Отчеты по налогам и взносам: Анализ взносов в фонды.

Обратите внимание

Корректирующие отчеты за прошлые периоды 2023 года в 2024 году из программы 1С можно подготовить и отправить (выгрузить) по ранее действующим формам: по приказу ФНС России от 29.09.2022 № ЕД-7-11/878@ или по письму ФНС России от 26.09.2023 № БС-4-11/12322@.

Учет взносов: как организовать

И первое изменение касается формирования новой карточки по страховым взносам. Самое главное – такая карточка учета страховых взносов должна быть в наличии у каждой организации и предпринимателя с наемными работниками (п. 4 ст. 431 НК РФ). Поскольку ФНС не разрабатывала и не утверждала никаких шаблонов данной формы, то компания вправе разработать ее самостоятельно. НК РФ также не содержит каких-либо конкретных требований к учету взносов. Основное – нужно вести такой документ по каждому работнику. Если на каждого работника организации карточки не окажется, то существует риск неверно рассчитать взносы, что может образовать их недоимку, и, соответственно, компания получит штрафные санкции в размере 20% от суммы недоимки.

Также помните, что форму прошлогоднего регистра использовать нельзя, поскольку она основана на положениях уже отмененного Федерального закона от 24.07.2009 №212-ФЗ (далее по тексту – Закон № 212-ФЗ).

Если не сделать новую форму карточки, то возможен риск, что при налоговой проверке взносов, проверяющие сочтут, что у вас ее вовсе нет. Тогда компания может получить штраф в размере 200 руб. за каждую отсутствующую карточку.

Возможно, что такие карточки ведутся уже в вашей программе и заполняются автоматически. Главное – проверить их соответствие требованиям 2021 года.

Кроме того, контролируйте процесс заполнения, чтобы быть уверенными в правильности отраженных в форме сумм. Электронные карточки распечатывайте по итогам каждого года и заверяйте подписью главного бухгалтера. Также возможно их хранение и в электронном виде, но только если заверите электронной подписью.

Как известно, взносы на травматизм остались за ФСС РФ. Но и здесь существуют нормы закона, в которых установлена обязанность работодателя вести учет по этому виду взносов (п. 17 ч. 2 ст. 17 Федерального закона от 24.07.1998 №125-ФЗ). Поскольку администрируют взносы разные государственные структуры, компании вправе вести единую карточку по учету всех видов взносов.

Контрольные соотношения формы РСВ

Письмом от 10.03.2023 № БС-4-11/2773@ ФНС направила контрольные соотношения формы расчета по страховым взносам (вместе с контрольными соотношениями показателей форм налоговой и бухгалтерской отчетности).

Практически сразу же в данные контрольные соотношения были внесены коррективы, направленные Письмом ФНС России от 15.03.2023 № БС-4-11/2952@.

По сравнению с первоначальным вариантом были исключены следующие междокументные КС (п. 2.1 и 2.2):

-

исключили обязательность представления РСВ в случае представления формы 6-НДФЛ в отношении головной организации;

-

не будут сравниваться показатели РСВ и формы 6-НДФЛ в отношении плательщиков, не имеющих обособленных подразделений, а также индивидуальных предпринимателей, применяющих ПСН, и индивидуальных предпринимателей.

Соответственно, междокументных контрольных соотношений стало меньше: было 21, стало 19.

Отметим, что в новых контрольных соотношениях учтены также изменения, связанные с представлением персонифицированных сведений о физических лицах вместо формы СЗВ-М.

Кому нужно сдавать РСВ в 2023 году?

Расчет по страховым взносам 2023 стал осуществляться по единым тарифам без разбивки на фонды, действующим в границах установленной единой предельной величины базы. Единый тариф с 2023 года стал составлять 30%, а при превышении границы предельной величины – 15,1%. Также стал действовать единый пониженный тариф 15% c выплат выше МРОТ для МСП.

Учитывая, что МРОТ 2023 для расчета страховых взносов составляет 16 242 рублей, то предельная база страховых взносов на 2023 в соответствии с Постановлением правительства №2143 от 25.11.2022 года составила 1 917 000 рублей.

Расчет обязаны сдавать:

- лица, производящие выплаты и иные вознаграждения физическим лицам;

- ИП, адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством РФ порядке частной практикой, не производящие выплаты и иные вознаграждения физическим лицам.

Сроки сдачи РСВ за 2023 год

Расчёт по страховым взносам — ежеквартальный отчёт. Его сдают в 2023 году до 25 числа месяца, следующего за отчётным периодом.

Важно! В 2023 году сроки сдачи поменяли по сравнению с 2022 годом, в том числе поменяли срок сдачи годового РСВ — не позже 25 января следующего года. Если срок выпадает на выходной или праздник, он сдвигается на ближайший рабочий день

Сроки сдачи отчётности РСВ за 2023 год:

| Период | Срок |

|---|---|

| За 4 квартал (2022 год) | 25.01.2023 |

| За 1 квартал | 25.04.2023 |

| За 2 квартал (полугодие) | 25.07.2023 |

| За 3 квартал (9 месяцев) | 25.10.2023 |

| За 4 квартал (2023 год) | 25.01.2024 |

Отчёт предоставляют в ФНС лично, через представителя с доверенностью, Почтой России или по телекоммуникационным каналам связи. Если трудоустроено 11 и более человек, документ разрешено сдавать только в электронном виде. В остальных случаях ИП и ООО выбирают формат сдачи по собственному усмотрению.

Советуем отправлять документ с запасом в несколько дней, чтобы застраховаться от сбоев и избежать штрафов.

Нулевой РСВ

Нулевой отчёт сдают организации и предприниматели, которые с начала года приостановили деятельность, уволили или отправили в неоплачиваемый отпуск сотрудников.

Если в течение года работодатель выплачивал вознаграждения по трудовому или гражданско-правовому соглашению, нулевого отчёта быть не может. РСВ заполняют накопленным итогом с начала года. Если в 4 квартале не было выплат, это указывают в документе и вносят сведения об исчисленных взносах с начала года.

Нулёвка состоит из:

- титульного листа;

- раздела 1 без приложений;

- раздела 3.

В строке 001 первого раздела ставят «2», чтобы проинформировать проверяющий орган об отсутствии выплат в отчётном периоде.

Нулевой РСВ сдают в стандартные сроки, описанные выше. За непредоставление документа выпишут штраф.

Ответственность по РСВ

Если нарушить срок сдачи РСВ за год, последует налоговая и административная ответственность.

За каждый полный или неполный месяц просрочки штрафуют на 5% от суммы исчисленных страховых взносов. При этом величина санкции не может быть меньше 1 000 рублей и больше 30% от взносов.

Если срок нарушен на 20 и более дней, Федеральная налоговая служба может заблокировать расчётные счета организации или индивидуального предпринимателя (подпункт 1 пункта 3). Ограничения по операциям снимают в течение рабочего дня после сдачи единого расчёта по страховым взносам.

Пример. ООО «Ресурс-М» за 4 квартал 2023 года исчислил страховые взносы на 89 000 рублей. Фирма сдала отчёт с опозданием — 16.02.2024. За неполный месяц просрочки компанию оштрафовали на 5% от исчисленных взносов: 89 000 х 5% = 4 450 рублей.

Дополнительная ответственность предусмотрена для должностных лиц, которые отвечают за подготовку РСВ. Их штрафуют на 300-500 рублей. Эта санкция не распространяется на предпринимателей во избежание двойной ответственности.

Чтобы не забыть про срок сдачи отчёта РСВ за год и избежать штрафов, воспользуйтесь сервисом «Моё дело». В систему встроен налоговый календарь, который напоминает про важные даты.

Боитесь пропустить даты сдачи отчётности?

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.

Попробовать бесплатно

РСВ за 2023 год

Расчетный период по страховым взносам установлен ежеквартально, работодатели сдают отчёты в ИФНС в установленные российским законодательством сроки. Отчётность по форме 4-ФСС налогоплательщики по-прежнему отправляют в фонд социального страхования в урезанном виде, то есть отчитываются по начислениям «на травматизм». Ранее сдаваемый в Пенсионный фонд отчёт теперь полностью упразднен и его больше не заполняют работодатели.

Новый бланк за 4 квартал 2023 года

Форма РСВ утверждена приказом Федеральной налоговой службы РФ № ММВ-7-11/470@ от 18 сентября 2019. Документ применяется с отчётности начиная с 3 кв. 2023 г. Новая форма расчёта по страховым взносам за 4-й кв. 2023 г. дополнена данными о численности сотрудников.

В форме РСВ предусмотрено 11 страниц, с учётом дополнительных приложений расчёт содержит:

- титульный раздел;

- часть 1 «Консолидированные сведения об обязательствах страхователя»;

- раздел 2 «Объединённые данные по работодателю, если это фермерское хозяйство»;

- часть 3 «Персональные сведения о застрахованных работниках».

На необходимость заполнения всех разделов расчёта и объёма информации влияет положение работодателя (его статус) и направление деятельности в бизнесе.

Сроки представления отчёта в 2024 году

Сдача отчётности на бланке РСВ по итогам расчётного периода, соответствующего календарному году, предусмотрена до 30 числа, следующего после завершения квартала месяца.

Что ещё меняется в отчётности по взносам из-за объединения ПФР и ФСС

Вместо расчёта 4-ФСС и форм СЗВ-СТАЖ, ДСВ-3, СЗВ-ТД появилась единая форма сведений, ЕФС-1. Несмотря на то что форма единая, для входящих в её состав данных предусмотрены разные сроки представления. Поэтому форму ЕФС-1 нужно сдавать по состоянию на определённую дату, заполняя в ней соответствующие разделы. Больше узнать о правилах заполнения и сдачи ЕФС-1 вы можете из другого нашего материала.

Для разделов и подразделов сохраняется прежняя периодичность сдачи:

Подраздел 1.1 (СЗВ-ТД):

- при приёме на работу, увольнении, приостановлении и возобновлении трудового договора, заключении и расторжении договора ГПХ — не позднее следующего рабочего дня;

- при переводе, переименовании, установлении (присвоении), запрете занимать должность — не позднее 25-го числа месяца, следующего за отчётным.

Подраздел 1.3 (СИоЗП) — ежемесячно, не позднее 25-го числа месяца, следующего за отчётным.

Подраздел 3 (ДСВ-3) — ежеквартально, до 25-го числа месяца, следующего за отчётным кварталом.

Раздел 2 (4-ФСС) — ежеквартально, до 25-го числа месяца, следующего за отчётным кварталом.

Подразделы 1.2 и 2 (СЗВ-СТАЖ) — ежегодно, не позднее 25 января года, следующего за отчётным.

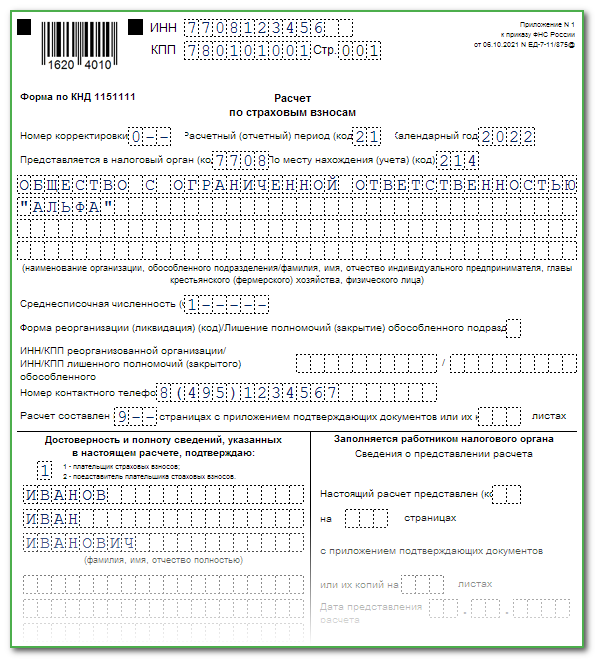

Как выглядит новая форма РСВ с 2023 года – образец?

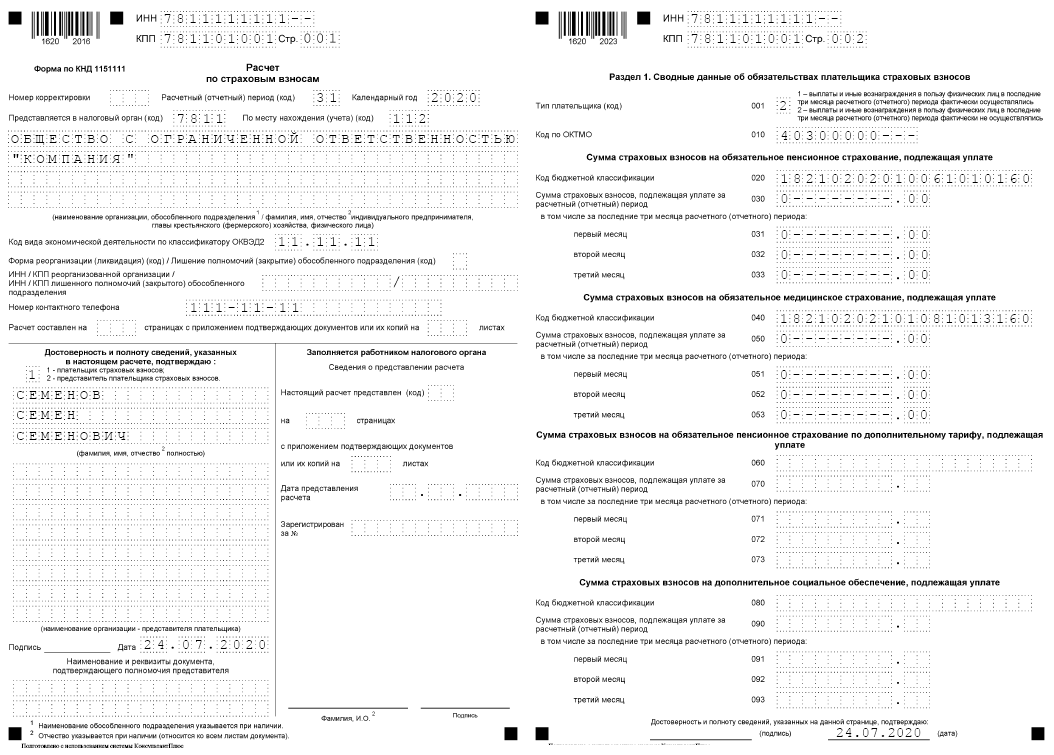

Форма РСВ 2023 утверждена Приказом ФНС России от 29.09.2022 № ЕД-7-11/878@ «Об утверждении форм расчета по страховым взносам и персонифицированных сведений о физических лицах, порядков их заполнения, а также форматов их представления в электронной форме», этим же документом утверждены формы, на основании которых предоставляются ежемесячные сведения. РСВ в 2023 содержит 4 раздела:

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов» с подразделами и приложениями;

- раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздел 3 «Персонифицированные сведения о застрахованных лицах»;

- раздел 4 «Сводные данные об обязательствах плательщиков страховых взносов, указанных в п. 6.1 ст. 431 НК».

Форма для персонифицированных сведений физических лиц будет включать в себя следующую информацию:

- ИНН;

- СНИЛС;

- ФИО;

- суммы начисленных выплат.

- признак, аннулирующий сведения о физическом лице.

Корректировка декларации по страховым сборам

Правки в уже сданные отчёты вносятся когда:

- выявлена неверно вписанная величина начислений;

- обнаружены отклонения между общей цифрой и итоговыми данными по всему списку трудоустроенного персонала;

- по работнику вписаны неверные персональные данные.

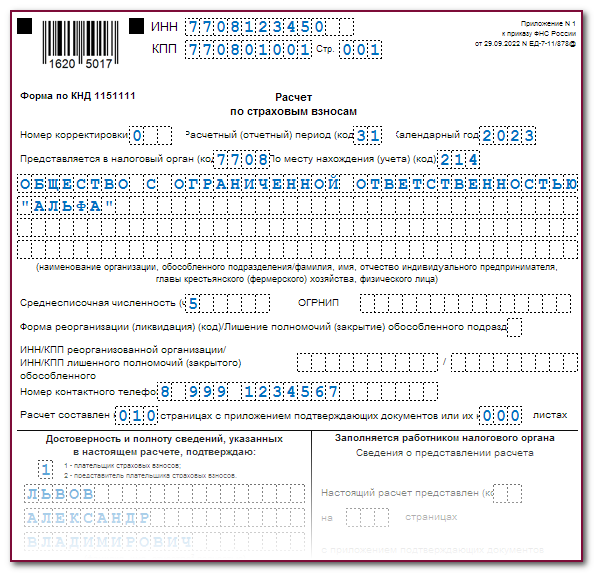

О том, что представленная новая справка считается первой коррекцией, на главной странице показывает цифра «1» в поле «Номер корректировки».

Если сотрудники ИФНС выявят при проверке ошибки, то страховщику предоставляется 5 рабочих дней для исправления неточностей и предоставления корректной отчётности в электронном виде. Для отчётов на бумажном носителе, отправляемых через ОПС, дается 10 дней.