НДС для услуг генподрядчика

Согласно ст. 39 НК РФ возмездное оказание услуг одним лицом другому признается реализацией. Статьей 38 НК РФ определено, что услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности. Таким образом, возмездное оказание услуг генподрядчиком в целях налогообложения признается их реализацией и облагается налогом на прибыль (п.1 ст. 249 НК РФ — доходом от реализации признаются выручка от реализации услуг).

В разное время существовали различные комментарии о порядке налогообложения НДС услуг генподрядчика, тем не менее, на сегодняшний день позиция такая — согласно ст. 146 Налогового Кодекса Российской Федерации операции по реализации услуг на территории РФ облагаются НДС.

Таким образом, услуги генподрядчика возмездного характера (за которые установлен процент в договоре) облагаются НДС. Однако, отмечены попытки налоговых органов признать объектом налогообложения по НДС услуги генподряда, оказываемые на безвозмездной основе (в случае, когда процент не установлен договором и т. п.).

Практика оформления оказания генподрядных услуг различна, однако, как правило, организации-генподрядчики ограничиваются выпиской счета-фактуры, уменьшая при этом стоимость работ, выполненных субподрядчиком, указанную в форме КС-3.

Однако отметим, что поскольку в соответствие с Законом № 129-ФЗ «О бухгалтерском учете» (ст. 9) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, которые служат первичными учетными документами, на основании которых ведется бухгалтерский учет, необходимо составление акта оказанных услуг генподрядчиком с расшифровкой видов оказанных услуг.

Поскольку унифицированной формы акта на оказание генподрядных услуг не утверждено, достаточным является составление акта либо иного документа, соответствующего требованиям Закона «О бухгалтерском учете» с соответствующей расшифровкой указанных расходов (детализацией).

Наличие расшифровки, как таковой, вытекает из того, что НК РФ не предусмотрено включение расходов на генподрядные услуги в качестве отдельного вида расходов. Для включения в качестве иных расходов, связанных с производством и реализацией, необходимо, чтобы такая связь была установлена исходя из первичных документов.

Обязательность акта, как такового, подтверждается арбитражной практикой, например, постановлением ФАС СЗО от 12.03.03 по делу №А13-8729/02-16:

«в подтверждение своих требований истец представил акты выполненных им работ (генподрядных услуг), которые субподрядчиком не подписаны. Таким образом, истец не подтвердил факт оказания услуг, обусловленных договором. Само по себе выполнение субподрядчиком подрядных работ на объекте завода не может являться основанием выплаты вознаграждения генподрядчику по рассматриваемому договору, поскольку это не подтверждает факт оказания генподрядчиком услуг, перечисленных в составленных им в одностороннем порядке актах, и противоречит условиям договора».

Соответственно, по истечении отчетного периода согласно условиям договора генподрядчик составляет акт оказанных услуг (либо иной документ), а также счет-фактуру.

Субподрядчик в соответствие с порядком оформляет акт по форме КС-2 и справку по форме КС-3, где указывает стоимость выполненных работ без каких-либо корректировок.

Затем генподрядчиком и субподрядчиком оформляется акт зачета взаимных требований на сумму услуг генподрядчика.

Врезка:

Если иное не предусмотрено законом или договором, заказчик и субподрядчик не вправе предъявлять друг другу требования, связанные с нарушением договоров, заключенных каждым из них с генеральным подрядчиком.

Выполнение функций генподрядчика непосредственно относится к отношениям с субподрядчиками.

Услуги генподрядчика возмездного характера (за которые установлен процент в договоре) облагаются НДС.

Клименков Е. А.,

Консультант по направлению аудит

ЗАО «Объединенная Консалтинговая Группа»

Данная статья опубликована в журнале «Бухгалтерские Вести» № 26/2005

Смешанный договор

Во втором случае передача материалов подрядчику оформляется накладными (ТОРГ-12 или М-15 в зависимости от учета материалов у заказчика), счетами-фактурами, выставляются счета на оплату.

Тем не менее, оплата материалов подрядчиком не производится, а их стоимость удерживается при оформлении справки по форме КС-3 и оплате счетов подрядчика, если такая процедура предусмотрена договором. Стоимость выполненных работ подрядчиком в акте отражается в полном объеме.

В этом случае в бухгалтерском учете заказчика делаются проводки Дт91.2 — Кт10, Дт62 — Кт91.1, Дт91.2 — Кт 68.2, фактически осуществляется реализация материалов на сторону и возникают обязанности по уплате НДС и налога на прибыль, при этом прекращение встречных обязательств с подрядчиком производится путем взаимозачета (Дт60 — Кт62 у заказчика).

Часто задаваемые вопросы

Где скачать шаблон договора подряда. Разновидностей договоров подряда очень много, и для разных случаев могут понадобиться разные пункты. Мы рекомендуем не копировать договор один в один, а редактировать его под себя.

Возможна ли переквалификация договора подряда в трудовой договор. В постановлении пленума Верховного суда указаны все обстоятельства, при которых возможна переквалификация.

Если человек, названный подрядчиком в договоре, ежедневно приходит в 9 утра в офис заказчика, садится за компьютер и получает оплату не после подписания акта приемки работ, а два раза в месяц, то в суде точно скажут, что это трудовые правоотношения.

Что лучше для работника — срочный трудовой контракт или договор подряда. Все зависит от обстоятельств. Если за период, на который оформляется договор, работник не собирается заболеть, лучше договор подряда. В некоторых случаях за время выполнения работы можно и в отпуск съездить, и дополнительно с другими контрагентами работать: финансовая выгода выше.

Если период работы длительный, нельзя исключать, что работник заболеет, не справится со своими задачами или не соберется искать новый проект. Лучше составить срочный трудовой договор с больничными, более высоким пособием по безработице и с частичной материальной ответственностью.

Возможно ли одновременное заключение таких контрактов. Возможно даже совмещение нескольких трудовых договоров, тем более трудового договора и договора подряда. По договору подряда нет обязанности находиться в определенное время в определенном месте, кроме этапов сдачи работы, поэтому выполнять обязательства подрядчика можно по вечерам или в выходные. Главное, чтобы не страдало качество ни там, ни там.

Возможно ли одновременное заключение таких контрактов. Да, если у работника нет трудовой книжки, ее оформляет работодатель. Хотя на практике, скорее всего, попросят ее купить и принести.

Особенности договорных отношений

Новые форматы договорных связей, которые становятся альтернативой классическим конструктам, возникают как способ найти максимально эффективные пути взаимодействия между участниками проекта с учётом актуальных экономических реалий и конкретных условий, возникших на проекте. К такой вариантной форме можно отнести, например, трёхсторонний договор между заказчиком, генподрядчиком и субподрядчиком или включение в структуру отношений фигуры субгенподрядчика, который функционально становится агентом генерального подрядчика и работает в его интересах.

При реализации классической схемы заказчик может просто не знать, какие лица, в конечном счёте, участвуют в реализации проекта, что становится ещё одной причиной его вмешательства в договорные отношения «генподрядчик-субподрядчик» на правах третьей стороны. Чтобы устранить недостатки подобного неведения с сохранением традиционной формы, практикуют создание списков согласованных субподрядчиков. Такие списки становятся составной частью договора генподряда. Благодаря им заказчик не заключает соглашения с субподрядчиком, но может влиять на его правовое положение.

В данном варианте, заказчик получает возможность отказаться от привлечения какой-либо сомнительной, с его точки зрения, субподрядной компании или ограничить спектр поручаемых ей работ. Это можно трактовать как ограничение свободы договора между генподрядчиком и субподрядными организациями. Но в судебной практике, судя по прецедентам, составление списка рассматривается в качестве свидетельства осмотрительности субъекта хозяйственной деятельности в выборе контрагента. При этом предполагается, что список представлен на рассмотрение заказчика ещё до заключения договора подряда.

В тех случаях, когда подписанию договора предшествуют тендеры, список субподрядчиков включается в конкурсное предложение генподрядчика, что учитывается заказчиком при выборе участника торгов. Однако, в данном случае, речь идёт о частных проектах, поскольку объём и содержание пакета документов для участников, отбираемых на строительные работы для муниципальных и государственных нужд, определён Федеральным законом. Если при таких условиях список субподрядчиков генеральным подрядчиком и представляется, то это рассматривается уже как личная (необязательная) инициатива.

Некоторую сложность составляет и процесс замены субподрядчика в ходе реализации работ (а также перераспределение обязанностей между лицами, задействованными в субподряде). Если на правовой статус субподрядчика влияет заказчик, то генподрядчику нужно будет брать у него письменное согласие на это или составлять дополнение к договору. Если же по настоянию заказчика генподрядчик откажет субподрядчику в одностороннем порядке, то заказчик не будет нести ответственность за правовые последствия и, например, выплачивать возмещение субподрядчику, поскольку не связан с ним соглашением.

Генподрядный процент с учетом стоимости материалов заказчика

По договору строительного подряда наша организация является Подрядчиком. Согласно п. 3.6 договора (выписка из договора прилагается) Подрядчик должен оплачивать Заказчику генподрядные отчисления в размере 6% от объема выполненных работ. Особенностью договора является то, что 40% от суммы составляют материалы Заказчика.

Расчеты за выполненные работы производятся следующим образом (пример условный):

- по формам и сдано выполнение на сумму 100 млн. руб., из которых материалы, предоставленные Заказчиком — 40млн. руб.;

- оплата: 100 млн. руб. минус 6 млн. руб. генподрядных отчислений (6%), и минус 40 млн. руб. — материалы поставки Заказчика.

Итого мы получаем 54 млн. руб.

Должен ли Заказчик начислять генподрядный процент с общей суммы выполнения (100 млн. руб.), т.е. с учетом стоимости своих материалов, и которые он с нас снимает?

Приложение (выписка из договора): «3.5. Подрядчик по отдельным счетам ежемесячно производит отчисления Заказчику в размере 6% от выполненных объемов работ за оказанные генподрядные услуги. Оплата генподрядных отчислений Подрядчиком производится по факту выполненных работ на основании Акта приема-передачи услуг, счета и счета-фактуры, в течение 30 (тридцати) календарных дней».

Если не обсуждать сам факт приведенного пункта договора, то следует сказать, что ответ на поставленный вопрос находится в п. 33 Постановления Госстроя СССР от 03.07.87 № 32/109 «Об утверждении положения о взаимоотношениях организаций — генеральных подрядчиков с субподрядными организациями»:

«33. В возмещение расходов генподрядчика за услуги, оказываемые субподрядчику (административно-хозяйственные расходы генподрядчика, связанные с обеспечением технической документацией и координацией работ, выполняемых субподрядчиком, приемкой от субподрядчика и сдачей заказчику работ, выполненных субподрядчиком, разрешением вопросов материально-технического снабжения; затраты по обеспечению пожарно-сторожевой охраны, осуществлению мероприятий по технике безопасности и охране труда, обеспечению субподрядчика нетитульными , благоустройству строительной площадки, оказанию дополнительной медицинской помощи; плата за пользование частично в течение рабочего дня подъемными механизмами генподрядчика), субподрядчик ежемесячно по отдельным счетам производит отчисления генподрядчику в процентах к сметной стоимости выполненных субподрядчиком строительно-монтажных работ:

- по монтажным и специальным строительным работам — 4%;

- по монтажу конструкций из сборного железобетона — 3%;

- по специальным сооружениям из монолитного бетона и железобетона — 2%;

- по монтажным и специальным строительным работам (осуществляемым вне строительной площадки), а также на объектах линейного строительства — 2%;

- по монтажу металлических конструкций — 1%;

- по теплоизоляционным обмуровочным и антикоррозийным работам, выполняемым с лесов, возводимых генподрядчиком, — 3%;

- по теплоизоляционным обмуровочным и антикоррозийным работам — 2%».

Согласно пункту 4.22 «стоимость материальных ресурсов включается в состав сметной документации, независимо от того, кто их приобретал». Кроме того, письмом Госстроя России от 21.04.2004 № 10-299 уточняется, что исключение стоимости материальных ресурсов из состава строительно-монтажных работ при определении размера лимитированных затрат методическими и нормативными документами не предусмотрено. Таким образом, отчисление за оказание генподрядных услуг должно осуществляться в процентах от полной стоимости выполненных строительно-монтажных работ, включая стоимость материалов поставки Заказчика.

Следует отметить, что отражение в договоре оказания Заказчиком так называемых «генподрядных услуг» является крайне спорным вопросом. Заказчик исполняет свои обязанности по отношению к Подрядчику в соответствии с «Положением о заказчике при строительстве объектов для государственных нужд на территории Российской Федерации», утвержденным постановлением Госстроя России от 8 июня 2001 года № 58. В этом документе нет указаний о том, что Заказчик может (или обязан) оказывать подрядным организациям «генподрядные услуги». Приведенный выше пункт договора об оплате Подрядчиком генподрядных услуг Заказчику есть не что иное, как завуалированный «откат» Заказчику за право получения работы на его объекте.

Правовое регулирование отношений

Договор подряда или законодательство может обязать генподрядчика лично выполнить ту работу, которую он на себя принял. Если такого условия нет, то подрядчик имеет право передать часть своих обязанностей (или все целиком) другим лицам, которые в этот момент приобретают статус субподрядчиков, а сам подрядчик – статус генерального подрядчика. Об этом говориться в пункте 1 статьи 706 ГК РФ. Помимо этого, из текста статьи следует, что:

Договор подряда или законодательство может обязать генподрядчика лично выполнить ту работу, которую он на себя принял. Если такого условия нет, то подрядчик имеет право передать часть своих обязанностей (или все целиком) другим лицам, которые в этот момент приобретают статус субподрядчиков, а сам подрядчик – статус генерального подрядчика. Об этом говориться в пункте 1 статьи 706 ГК РФ. Помимо этого, из текста статьи следует, что:

- подрядчик несёт ответственность перед заказчиком за убытки, если такие последовали из-за привлечения субподрядчика с нарушением пункта 1 статьи,

- генподрядчик несёт ответственность перед заказчиком за нарушение договорных обязательств со стороны субподрядчика, и наоборот – несёт ответственность перед субподрядчиком за нарушение заказчиком своих договорных обязательств,

- заказчик может привлекать для выполнения отдельных работ третьих лиц напрямую (с взаимной ответственностью друг перед другом), но такой прямой договор может быть заключён с согласия генерального подрядчика.

В статье 707 (регламентирующей участие в работе нескольких лиц) предусмотрена возможность привлечения к работе двух и более субподрядных организаций. Это потребует от заказчика чёткого и скоординированного распределения объёма и графика работ (например, с помощью формы совмещённых графиков строительства). При этом каждый субподрядчик сам может параллельно выступать генеральным подрядчиком, а может заключать «двойной субподряд» – самостоятельно привлекать для выполнения взятой на себя функции ещё одну субподрядную организацию. Это законодательством не запрещено. При этом, в структуре проекта, наряду с ролью генерального подрядчика, появляется роль и генерального субподрядчика.

II. Порядок определения расходов генподрядчика на оказание услуг субподрядчику

2.1. При заключении субподрядного договора договаривающимися сторонами выявляется перечень необходимых субподрядчику услуг, возможность генподрядчика в их осуществлении и порядок оплаты.

2.2. Размер расходов генподрядчика на оказание конкретного вида услуг субподрядчику определяется в процентах от объема строительно-монтажных работ, выполняемых субподрядчиком собственными силами на основании Приложения к настоящим Рекомендациям.

2.3. Размер расходов генподрядчика на оказание отдельных видов услуг субподрядчику, не вошедших в указанный Перечень, определяется сторонами по взаимной договоренности на основании данных генподрядчика о фактических затратах на оказание ранее подобных услуг субподрядчику на аналогичных объектах.

2.4. По взаимной договоренности при наличии у генподрядчика отчетных данных о фактических затратах на оказание всего комплекса услуг субподрядным организациям на аналогичных объектах размер указанных расходов при заключении субподрядного договора может быть определен на основе этих данных.

Как оформляются договор подряда и трудовой договор

Оба вида договоров заключаются в письменном виде и подписываются обеими сторонами. Регистрировать договоры нигде не нужно, но государство о них узнает: новый контрагент будет фигурировать в налоговой отчетности, а за работника будут перечислять НДФЛ.

В трехдневный срок с начала работы оформляется приказ о приеме.

Записи в трудовую книжку. Работодатель вносит запись в трудовую книжку, если работник отработал больше пяти дней. Сведения о работе по совместительству вносятся в трудовую книжку только по желанию работника.

Оплата труда и налогообложение. Работодатели считают НДФЛ на выплаченную зарплату и перечисляют его в бюджет. Заказчики делают то же самое с вознаграждением подрядчику-физлицу.

На размер зарплаты и расходов по договору подряда можно уменьшить сумму налогооблагаемых доходов.

Документы для оформления. В любом случае понадобятся паспорта, чтобы подписать договоры. Если обе стороны — физические лица, просто покажите друг другу паспорта. У подписывающего договор руководителя юридического лица должна быть доверенность или приказ на право действовать без доверенности. От юридического лица также необходимы свидетельства о государственной регистрации и постановке на налоговый учет.

При заключении трудового договора работнику понадобятся:

При заключении договора подряда желательно проверить устав подрядчика, наличие у него лицензий и допусков: может ли он заниматься подрядными работами.

Обязанности заказчика

Заказчик на основании подписанного двусторонне акта КС-2 отражает у себя стоимость фактически принятых СМР по дебету счета 08 (без НДС) также с учетом стоимости материалов, НДС — по дебету счета 19.

Оплата производится заказчиком исходя из суммы, указанной в счете — полной стоимости принятых работ (с учетом материалов подрядчика).

Однако встречаются случаи, когда договором подряда предусмотрена обязанность заказчика по обеспечению строительства материалами — полностью либо частично.

Как правило, это происходит в случаях, когда заказчик не желает переплачивать за материалы подрядчику, так как сам имеет достаточно эффективные каналы снабжения, либо он имеет собственные запасы материалов.

Здесь можно отметить два случая:

1) заказчик передает материалы подрядчику в качестве давальческих, в этом случае подрядчик формирует стоимость СМР без учета стоимости материалов заказчика, либо уменьшает стоимость СМР на стоимость материалов, предоставленных заказчиком;

2) заказчик реализует материалы подрядчику по смешанному договору (подряда и купли-продажи).

Удержание возвратных сумм

Также существует некоторые особенности учета материалов заказчика, связанные с удержанием возвратных сумм. В случаях, когда осуществляется разборка конструкций или снос зданий и сооружений (например, при разборке титульных временных зданий и сооружений) по конструкциям, материалам и изделиям, пригодным для повторного применения, за итогом локальных сметных расчетов (смет) на разборку, снос (перенос) зданий и сооружений справочно приводятся возвратные суммы. Эти суммы указываются в акте КС-2 отдельной строкой — справочно, с указанием «в том числе возвратные суммы», то есть, возвратные суммы не исключаются из итога акта КС-2 и сметы.

Стоимость конструкций, материалов в составе возвратных сумм определяется по цене возможной реализации за вычетом расходов по приведению их в состояние, пригодное для использования.

Указанные принципы заложены в Методике определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004, утвержденной постановлением Госкомитета по строительству и ЖКХ от 05.03.04 № 15/1 (п. п. 4.12, 4.36, 4.99).

В частности, за итогом сводного сметного расчета стоимости строительства рекомендуется указывать возвратные суммы, учитывающие стоимость:

— от реализации заказчиком материалов и деталей, полученных от разборки временных зданий и сооружений, определяемые расчетами по ценам возможной реализации за вычетом расходов по приведению их в пригодное состояние и доставке в места складирования;

— материалов и деталей, получаемых от разборки конструкций, сноса и переноса зданий и сооружений, в размере, определяемом по расчету;

— мебели, оборудования и инвентаря, приобретенных для меблировки жилых и служебных помещений для иностранного персонала, осуществляющего шеф-монтаж оборудования;

— материалов, получаемых в порядке попутной добычи.

Перечисленные материально-технические ресурсы находятся в распоряжении заказчика.

Порядок учета повторно используемых подрядчиком конструкций, материалов и изделий, полученных от разборки, установлен Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным письмом Минфина России от 30.12.93 № 160, и Инструкцией по заполнению форм федерального государственного статистического наблюдения по капитальному строительству, утвержденной постановлением Госкомстата РФ от 03.10.96 № 123.

На материалы, полученные при разборке сооружений и т. п., должен быть составлен двусторонний акт, содержащий номенклатуру и количество полученных и пригодных для дальнейшего использования материалов.

Указанные материалы принадлежат заказчику, однако использоваться могут различными способами — самим заказчиком либо подрядчиком — следовательно, схемы бухгалтерского и налогового учета возвратных сумм различны.

На практике часто возвратные суммы указываются в акте КС-2 справочно, вне итога.

Однако, в случае, если указанные материалы расходуются в процессе выполнения работ подрядчиком, правильным было бы учитывать возвратные материалы в стоимости работ и полностью предъявлять заказчику, а ответ заказчик должен выставить стоимость материалов подрядчику. На сумму взаимных требований производится зачет.

В справке КС-3 возможны два варианта — при передаче материалов для использования заказчику возвратные суммы в справке не отражаются, материалы передаются по акту от подрядчика заказчику (так как они являются его собственностью), указанные материалы продолжают числиться на счете 10 у заказчика и не влияют на стоимость принятых работ. Счет-фактура и счет составляются на полный объем выполненных работ, соответственно, этот объем и оплачивается заказчиком.

В случае использования материалов подрядчиком возвратные суммы указываются в справке КС-3 в составе удержаний, счет выставляется подрядчиком на стоимость работ за вычетом удержаний. В то же время, по сути, возвратные суммы в этом случае являются выручкой заказчика и подлежат включению в состав доходов и обложению НДС с отражением на счетах реализации, а у подрядчика — приходуются на баланс и списываются в установленном порядке.

Здесь следует иметь в виду, что конструкции, материалы и изделия, учитываемые в возвратных суммах, необходимо отличать от так называемых оборачиваемых материалов (опалубка, крепление и т. п.), применяемых в соответствии с технологией строительного производства по нескольку раз при выполнении отдельных видов работ, неоднократная оборачиваемость таких материалов учтена в сметных нормах и составляемых на их основе расценках на соответствующие конструктивные элементы и виды работ.

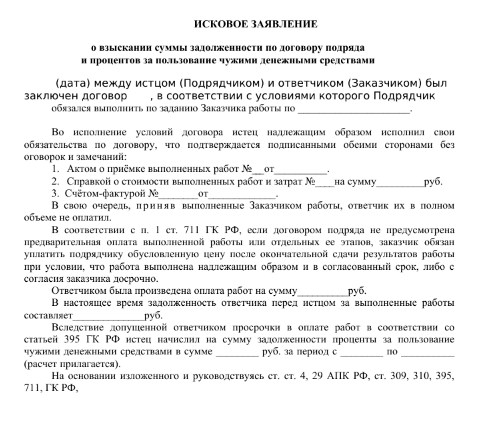

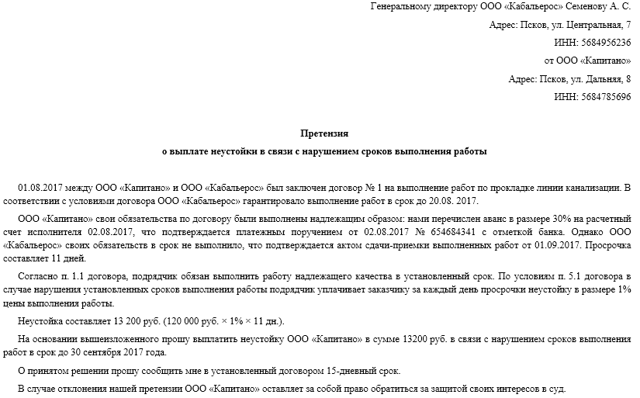

Проценты по ст. 395 ГК РФ по договору подряда (выполнения работ)

- Проценты по статье 395 ГК РФ начисляются за неисполнение денежного обязательства (например, при нарушении срока возврата денег по договору подряда (выполнения работ), срока оплаты выполненных работ, срока возврата переданных заказчиком материалов). При этом несвоевременное перечисление аванса заказчиком не является основанием для начисления процентов за пользование чужими денежными средствами по ст. 395 ГК РФ (данная позиция подтверждается судебной практикой, например, Постановлением Арбитражного суда Московского округа от 24.07.2018 № Ф05-10740/2018 по делу № А40-207814/2017).

- Проценты за пользование чужими денежными средствами начисляются из расчета ключевой ставки Банка России, действовавшей в соответствующие периоды просрочки. Однако договором подряда (выполнения работ) может быть установлена иная ставка процентов.

- Одновременное начисление процентов по статье 395 ГК РФ и неустойки, предусмотренной договором за просрочку исполнения денежного обязательства не допускается, за исключением случаев, предусмотренных законом или договором (в частности, допускается начисление процентов и штрафной неустойки).

- Начисление процентов на проценты (сложные проценты) не допускается, если иное не установлено законом. По договорам подряда (выполнения работ), заключаемым при осуществлении сторонами предпринимательской деятельности, применение сложных процентов может быть предусмотрено договором.

- Если сумма процентов, начисленных исходя из ставки, указанной в договоре, несоразмерна последствиям нарушения обязательства, суд по заявлению должника вправе уменьшить сумму таких процентов, но не менее чем до суммы, определенной исходя из ставки, указанной в ст. 395 ГК РФ, то есть до ключевой ставки. Кроме того, проценты за нарушение денежного обязательства по общему правилу можно начислить на проценты, являющиеся платой за пользование денежными средствами (например, проценты по ст. ст. 317.1 ГК РФ).

Как правильно рассчитать проценты по статье 395 ГК РФ?

Формула расчета процентов по ст. 395 Гражданского кодекса РФ выглядит так:Сумма процентов = Сумма долга x Ставка процента (по закону или договору) x Количество дней просрочки / Количество дней в году / 100

Определяем сумму долга. Сумма долга — сумма задолженности за выполненные работы или ”неотработанный аванс” за невыполненные работы и т.д. Если задолженность включает НДС, то начислять проценты рекомендуем с суммы долга с НДС (Постановление Президиума ВАС РФ от 22.09.2009 № 5451/09). Это связано с тем, что вы должны уплатить НДС с дебиторской задолженности, не дожидаясь оплаты долга, то есть из собственных средств. Должник, который не исполнил свои обязательства по оплате в срок, фактически пользуется вашими денежными средствами. При расчете суммы долга, на которую начисляются проценты, учтите также правила начисления процентов на проценты (сложных процентов).

Определяем количество дней просрочки. Начисляйте проценты со дня просрочки (дня, следующего за днем окончания срока оплаты/выполнения работ и по день фактического исполнения обязательства, например уплаты долга, выполнения работ и т.д

При расчете периода просрочки обратите внимание на сроки надлежащего исполнения обязательств по договору, они могут устанавливаться различным образом (например, в календарных или рабочих днях). Также при определении первого дня периода просрочки помните о правиле переноса срока в случае выпадения последнего дня срока на нерабочий/праздничный день (в онлайн калькуляторе ниже учитываются нерабочие дни исходя из производственного календаря).

Определяем ставку для взыскания процентов

Если процентная ставка не предусмотрена в договоре, применяйте ключевую ставку Банка России. Она определяется в зависимости от периода, в котором допущена просрочка. То есть если в период просрочки по договору подряда (выполнения работ) действовали разные ключевые ставки, необходимо рассчитать проценты для каждого периода действия ставки в период просрочки.

Вы можете рассчитать проценты по ст. 395 ГК РФ по ключевой ставке с учетом периодов действия ставки на калькуляторе, размещенном ниже.