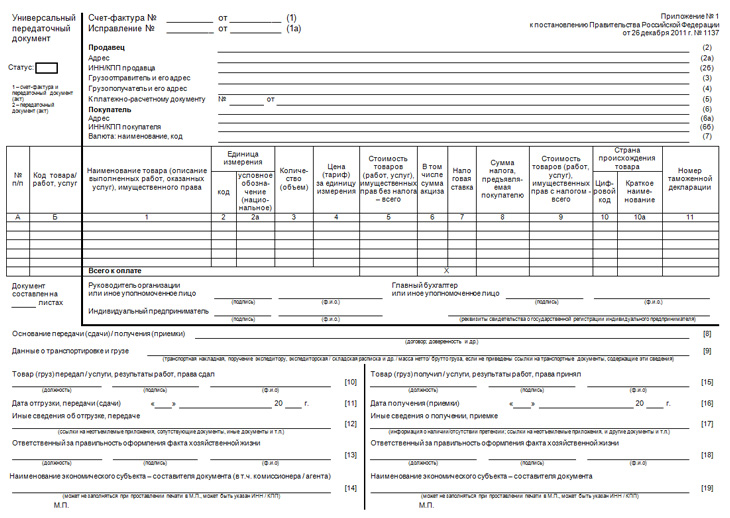

Как правильно оформить?

Форма, предложенная ФНС, не является обязательной к применению. Налогоплательщик может ей воспользоваться, как основой, и внести дополнительные показатели. При этом следует учитывать некоторые особенности:

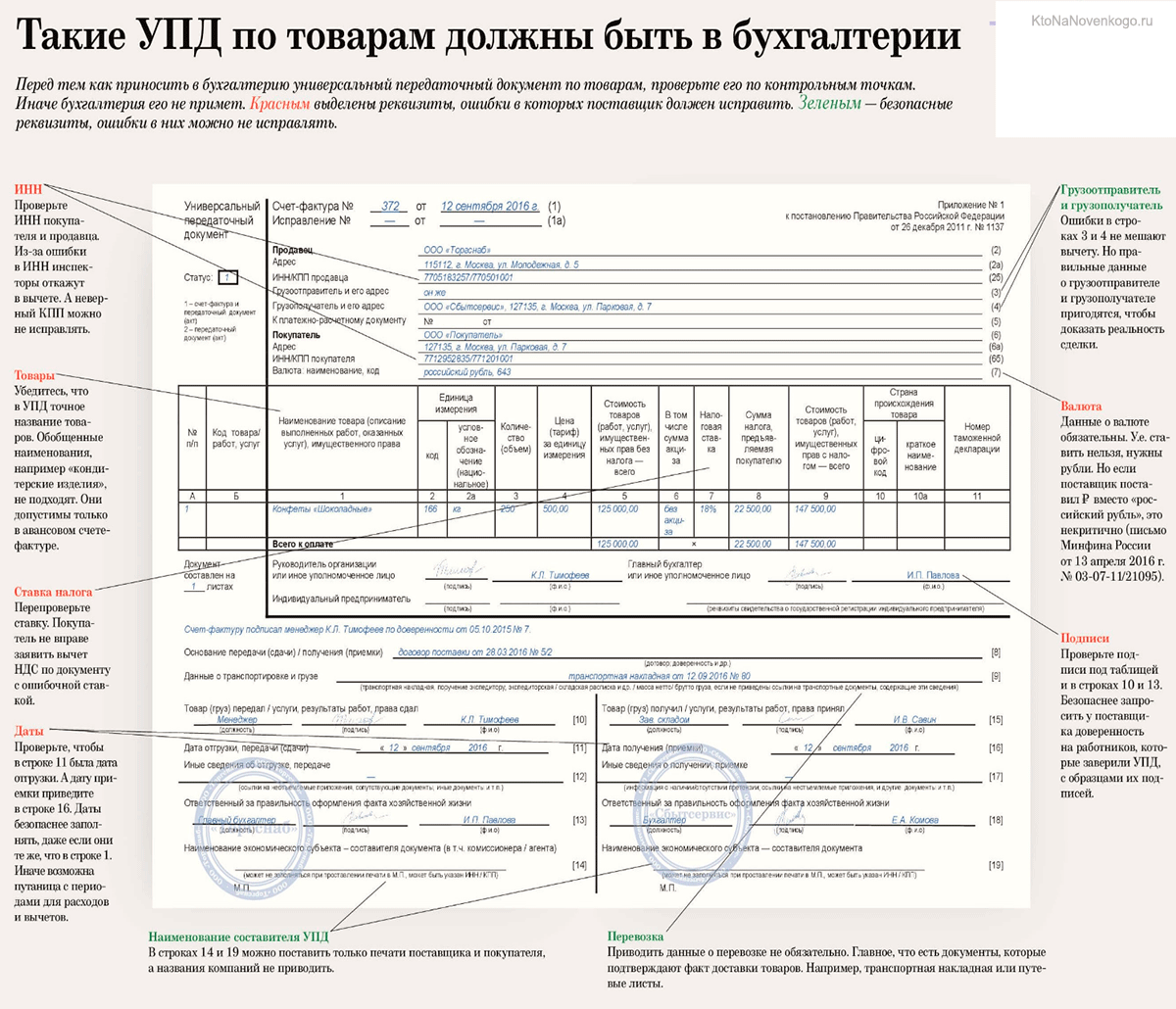

- реквизиты счета-фактуры, содержащиеся в УПД, должны соответствовать действующей форме счета-фактуры;

- в части реквизитов первичных документов должны быть соблюдены требования Закона о бухгалтерском учете;

- дополнить таблицу можно новыми графами, но не добавлять колонки между графами 1-11 (только слева от 1 и справа от 11);

- не следует менять состав и последовательность реквизитов, а также удалять реквизиты счета-фактуры;

- не следует переименовывать графы и строки формы.

После того, как форма откорректирована, необходимо закрепить ее в своей учетной политике и применять.

Заполняется УПД продавцом, в часть строк записи вносит покупатель. Составляется в момент совершения операции или сразу после нее. В зависимости от статуса:

- регистрируются в книге продаж у продавца, в книге покупок у покупателя; посредники и застройщики – в журнале учета счетов-фактур УПД со статусом «1»;

- не регистрируются УПД со статусом «2».

Продавцом указываются данные по следующим реквизитам формы:

- Статус УПД.

- Реквизиты счета-фактуры (если статус «1») в общем порядке (строка 5, графы 6, 7, 10, 10а, 11).

- Сведения, которые должны содержаться в первичном документе, не указанные в части счета-фактуры:

- ссылка на договор, являющийся основанием приемки-передачи;

- должности, подписи и их расшифровки ответственных лиц от имени продавца;

- дата фактической отгрузки товара, оказания услуг, передачи результатов работ;

- дополнительные сведения, связанные с товаром, услугами, работами, уточняющими их.

Покупатель заполняет:

- Сведения об ответственном за оформление операции лице со стороны покупателя (должность, ФИО, личная подпись), принявшем товар, услугу, работы.

- Дата фактического получения товара, услуги, результата работы.

- Иные сведения о приемке.

УПД заверяется оттиском печати продавца и покупателя, если они используются.

БЕСПЛАТНАЯ КОНСУЛЬТАЦИЯ С ЮРИСТОМ Тел. +7 (800) 302-65-54 Бесплатно по России

Как заполнить вручную

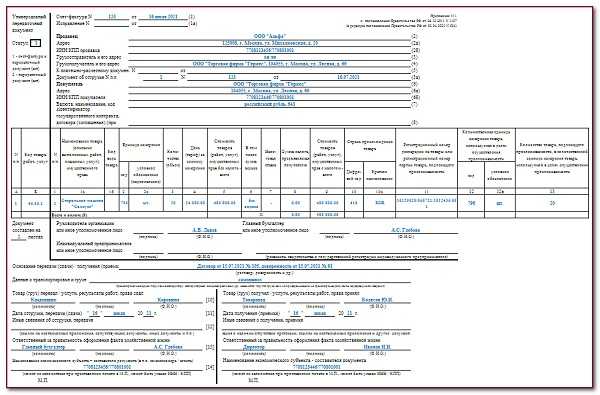

Образец заполнения бумажного УПД и xml-файла.

При формировании УПД в СБИС часть полей заполняется автоматически.

Для предоставления в качестве счета-фактуры (СЧФ) обязательно заполнить:

- номер документа, дату создания;

- название, адрес, ИНН участников сделки;

- названия и адреса отправителя и получателя груза;

- номер документа, который фиксирует аванс в счет предстоящих поставок;

- состав поставки, единицу измерения содержимого, количество;

- валюту расчетов;

- цену за единицу измерения поставки, не учитывая налог;

- стоимость поставки или имущественных прав без налога;

- акциз, если это необходимо;

- налоговую ставку;

- налог для покупателя по действующим налоговым ставкам;

- стоимость поставки с учетом налога;

- страну происхождения товара;

- номер таможенной декларации;

- код вида товара по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономическо союза. Указывать только для товаров, вывезенных из России на территорию Евразийского экономического союза.

- название субъекта, составившего файл продавца. Поле заполняется, если продавец и составитель документа — разные лица. Например агент или сотрудник на аутсорсе.

Для предоставления в качестве документа об отгрузке (ДОП) обязательно заполнить:

- название документа;

- дату создания;

- экономический субъект, который сформировал документ;

- суть сделки;

- сумму или объем поставки;

- ФИО и подписи ответственных лиц.

Для значения СЧФДОП обязательно заполнить все указанные выше поля.

Дополнительно в УПД можно указывать иные сведения.

Порядок отправки документов в ЕИС

Приёмка товаров, работ и услуг с использованием функционала ЕИС осуществляется по уже сложившейся схеме. Порядок работы изложен в методических материалах, размещённых в системе.

Поставщик:

- Формирование УПД, подписывает его электронной подписью (ЭП) и отправляет в адрес заказчика.

- Поставка ТРУ.

Заказчик:

- Направление поставщику бумажного подтверждения (расписка) получения ТРУ.

- Направление в адрес поставщика извещения, подтверждающего факт получения акта о приёмке.

- Осуществление приёмки и принятие решения о соответствии/несоответствии поставленных товаров (оказанных услуг) условиям заключённого контракта. От этого зависят дальнейшие действия, так как может быть:

- осуществлена приёмка ТРУ в полном объёме

- осуществлена частичная приёмка

- отказ от приёмки ТРУ

Алгоритм действий заказчика в случае полной приёмки ТРУ:

- Подготовка документа о приёмке товара на бумажном носителе.

- Заполнение в УПД раздела «Приёмка товаров, работ и услуг» с приложением отсканированного документа о приёмке.

- Направление поставщику передаточный документ, подписанного ЭП.

- Размещение в реестре документов, подтверждающих факт исполнения контракта.

При частичной приёмке ТРУ:

- Заказчик составляет на печатных носителях два документа: акт частичной приёмки; отказ от приёмки с указанием причин.

- Вносит необходимую информацию в УПД в раздел «Приёмка товаров, работ и услуг», загружает отсканированные копии документов и посылает в адрес поставщика.

- Поставщик подготавливает УКД, отмечая в нём лишь принятые позиции. Далее заверяет собственной ЭП и направляет заказчику.

- Заказчик направляет в адрес поставщика уведомление о получении корректировочного документа. Затем изучает его и при отсутствии недочётов и замечаний — подписывает его ЭП.

В ситуации отказа от приёмки ТРУ:

- Заказчик составляет акт отказа от приёмки ТРУ с указанием причин в печатном виде.

- Вносит необходимые данные в УПД в раздел «Приёмка товаров работ и услуг», вместе с отсканированной копией отказа от приёмки отправляет поставщику.

- Поставщик имеет законодательную возможность в определённый период устранить замечания и направить товар или представить работы (услуги) вновь. Тогда он формирует другой УПД, который отправляет в адрес заказчика.

Сведения о товарах, подлежащих учету в ГИС

В формат УПД введен типовой блок «Дополнительные сведения о товаре, подлежащем идентификации и учету в государственной информационной системе (СвГосСист)». К таким системам относятся федеральные и региональные информационные системы, которые формируются на основе законодательных актов. Для идентификации и учета указывается наименование ГИС и идентификационный номер учетной единицы в ней.

Например: ГИС учета отходов от использования товаров (оператор — Росприроднадзор). В ГИС передается информация о производителях, импортерах товаров, а также о товарах и упаковке, подлежащих утилизации после утраты потребительских свойств.

Можно ли использовать два документа одновременно?

Могут возникать ситуации, при которых встает вопрос об одновременном использовании УПД и СЧФ. Например, один контрагент требует оформить сделку счетом-фактурой и товарной накладной, а другой согласен на обмен УПД. С точки зрения законодательства, оба варианта вполне легитимны и могут применяться в одной организации.

Применение одного из вариантов оформления возможно в рамках одного договора, т.е. все отгрузки по одному договору могут, например, оформляться пакетом документов «СЧФ + накладная», а по другому договору – УПД, заполненным в соответствии со статусом «1». Разные партии в рамках одного договора могут оформляться как пакетом документов «СЧФ + первичный документ БУ», так и УПД со статусом «1» (по тексту письма №ГД-4-3/8963 ФНС от 27-05-15 г.).

В НУ эти суммы признаются и в целях расчета налога на прибыль, одновременно с учетом по НДС.

Применение УПД не накладывает ограничений на использование в документообороте других учетных форм. Теоретически нет законодательного запрета и на использование УПД со статусом «2» с одновременным оформлением счета-фактуры.

Главное

- УПД целесообразно применять при ограниченном документообороте и объемах хозяйственных операций.

- СЧФ может применяться в пакете с документами БУ подтверждающего характера практически повсеместно.

- В ряде случаев заменить счет-фактуру УПД невозможно.

- Применение двух видов документов в рамках разных партий по договору либо в рамках разных договоров законом не запрещено.

- В законодательстве не содержится запрета также на одновременное использование УПД и любых иных документов.

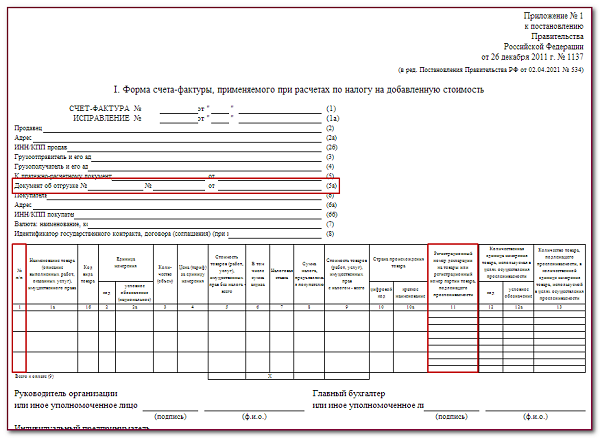

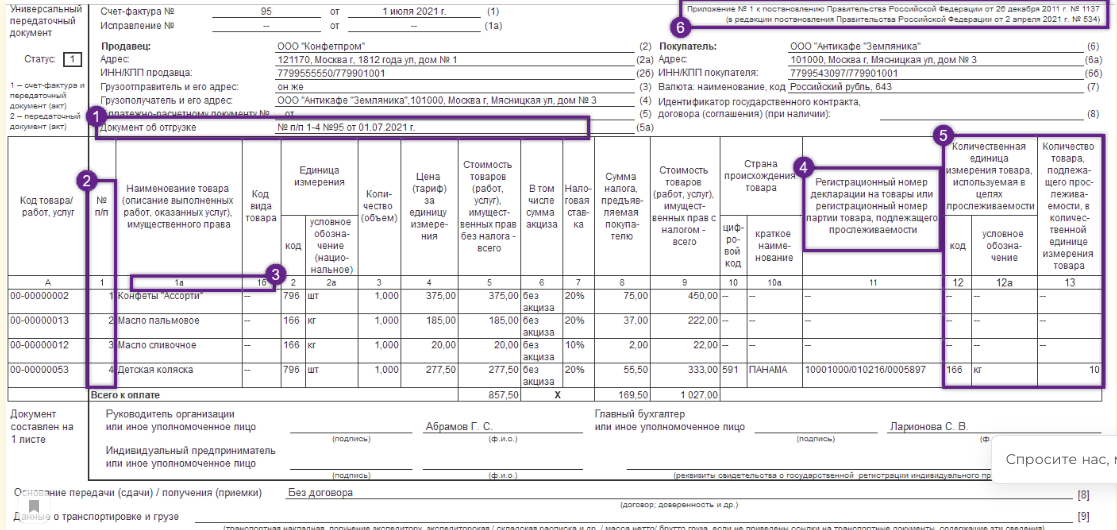

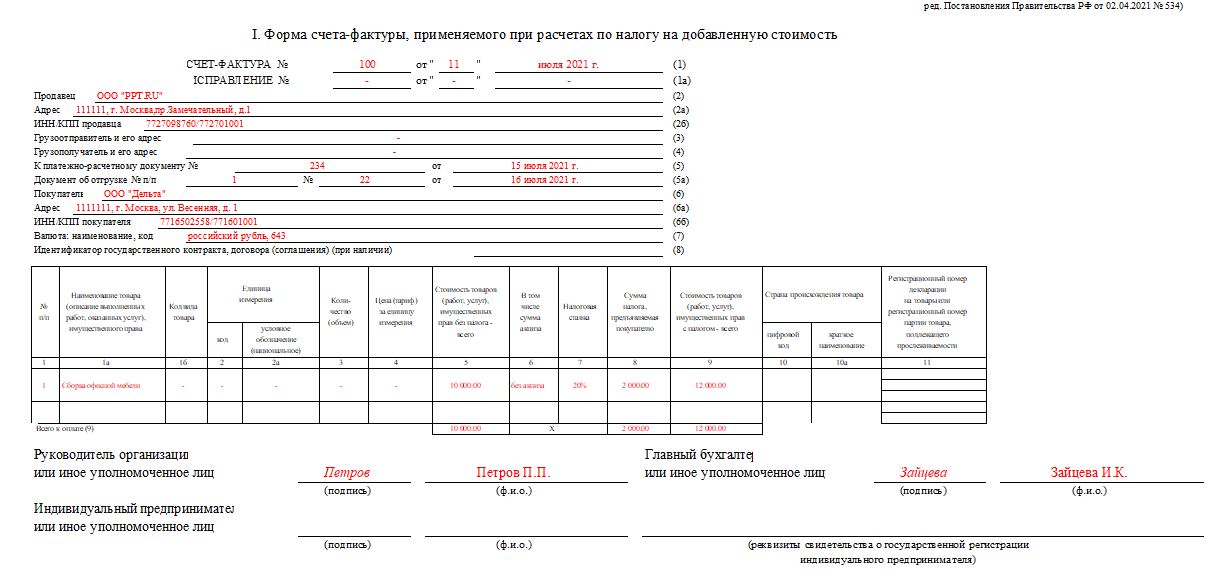

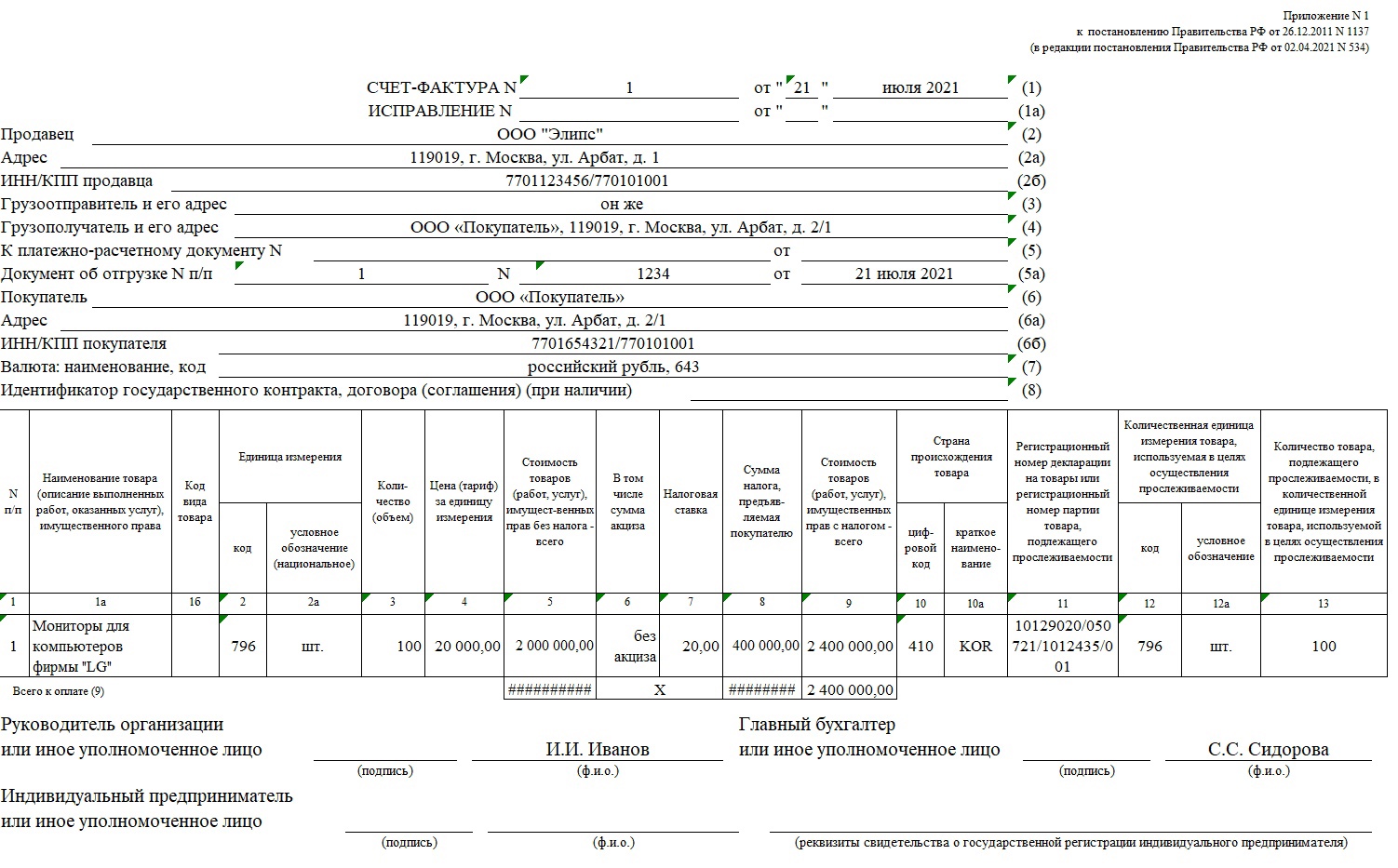

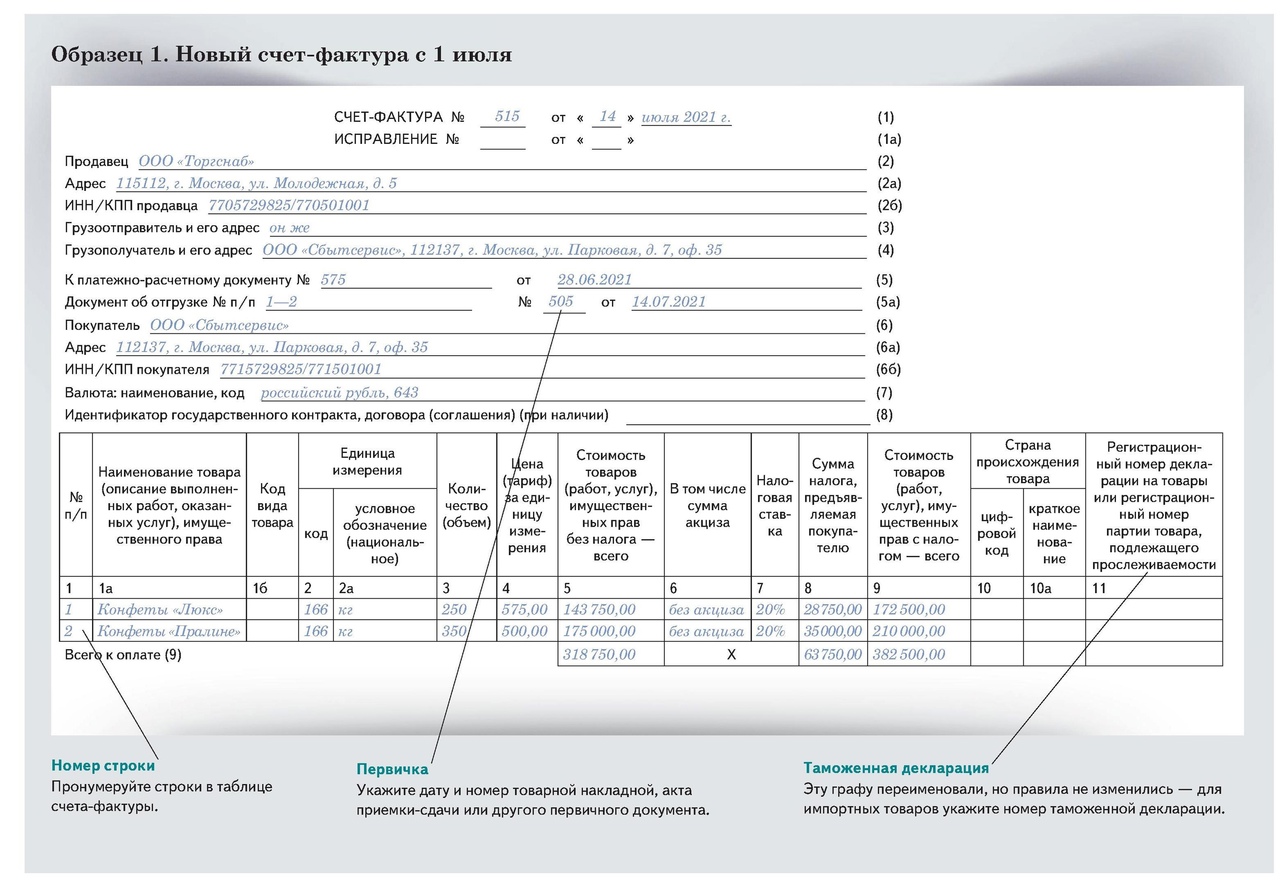

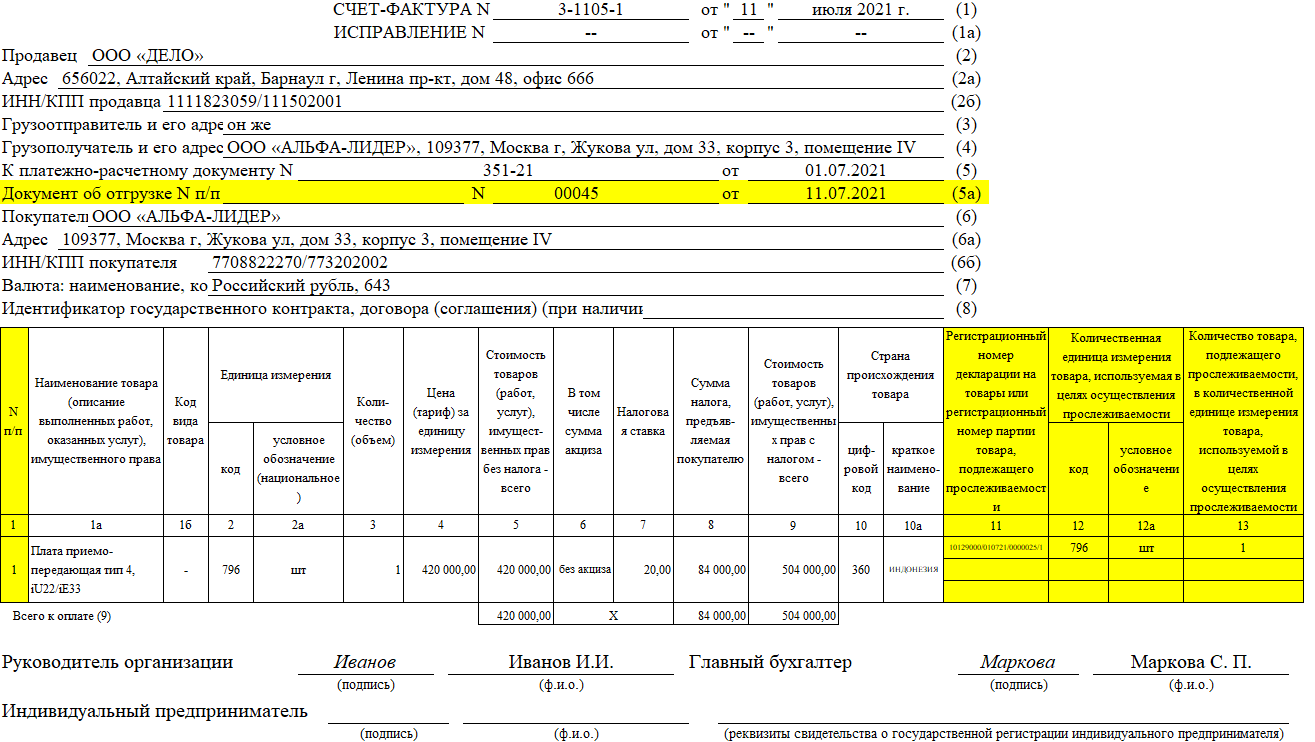

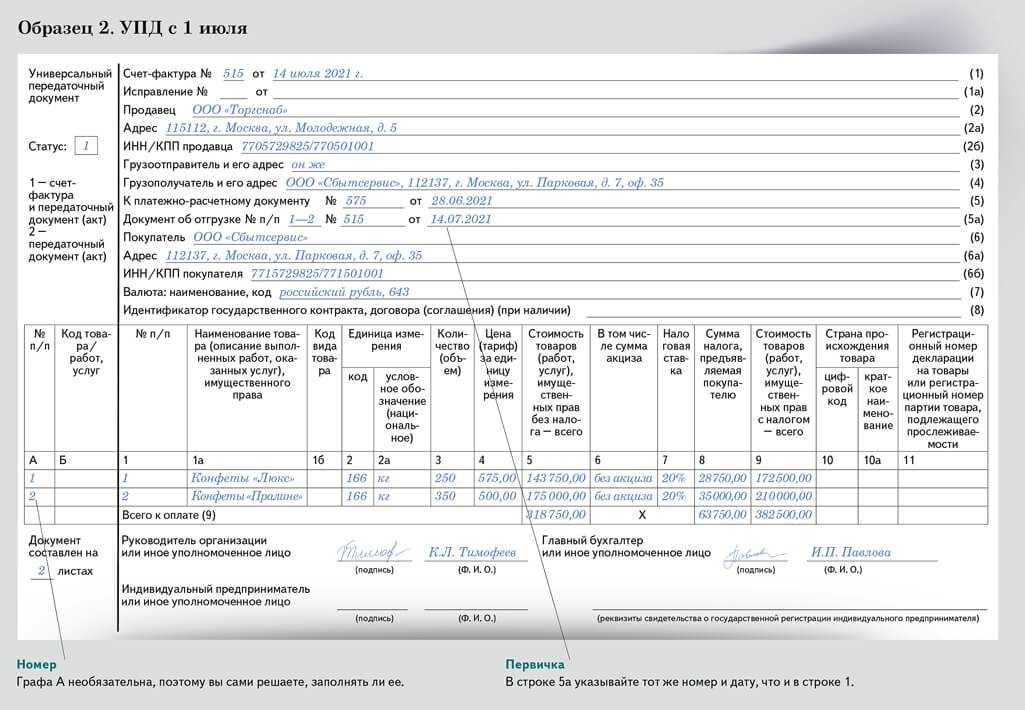

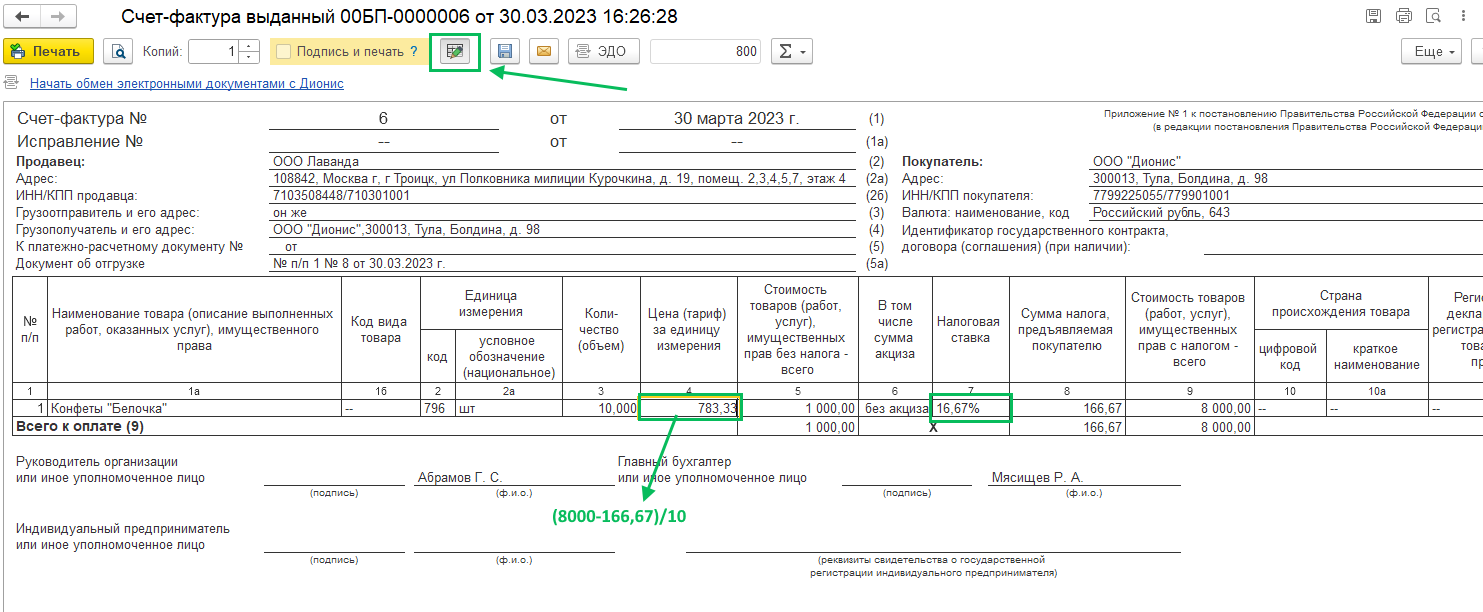

Как заполнять новую строку 5а в счете-фактуре?

Данная строка заполняется только в «отгрузочных» счетах-фактурах.

К сожалению, подробных указаний по ее заполнению, Правила заполнения счета-фактуры не содержат. Единственный оговоренный нюанс: «в случае одновременного отражения нескольких документов, подтверждающих поставку (отгрузку) товаров (выполнение работ, оказание услуг), передачу имущественных прав, в этой строке указываются номера и даты таких документов через разделительный знак »;» (точка с запятой)».

Но представители ФНС, правда, пока устно, разъясняют, как это можно сделать на практике. Рассмотрим заполнение строки 5а счета-фактуры на примерах.

- Если в счете-фактуре несколько наименований товаров (работ, услуг), отгруженных по одному первичному документу, например, 5 порядковых номеров, отгруженных по накладной № 437 от 01.07.2021, то в строке 5а нужно указать: Документ об отгрузке N п/п 1-5 № 437 от 01.07.2021.

- Если в счете-фактуре несколько наименований товаров (работ, услуг), например, два, отгруженных по разным документам: № 1 — картофель, отгружен по товарной накладной № 437 от 01.07.2021 и № 2 -морковь, отгружена по товарной накладной № 438 от 01.07.2021. В строке 5а счета-фактуры будет указано:

Документ об отгрузке N п/п 1 № 437 от 01.07.2021; 2 № 438 от 01.07.2021. - Если выставляется УПД с функцией первичного документа и счета-фактуры, то в строке 5а следует повторить реквизиты счета-фактуры.

Например, счет-фактура № 5678 от 02.07.2021 г. и в нем указано лишь одно наименование товаров (работ, услуг), то строку 5а счета-фактуры можно заполнить так:

Документ об отгрузке N п/п 1 № 5678 от 02.07.2021 г.

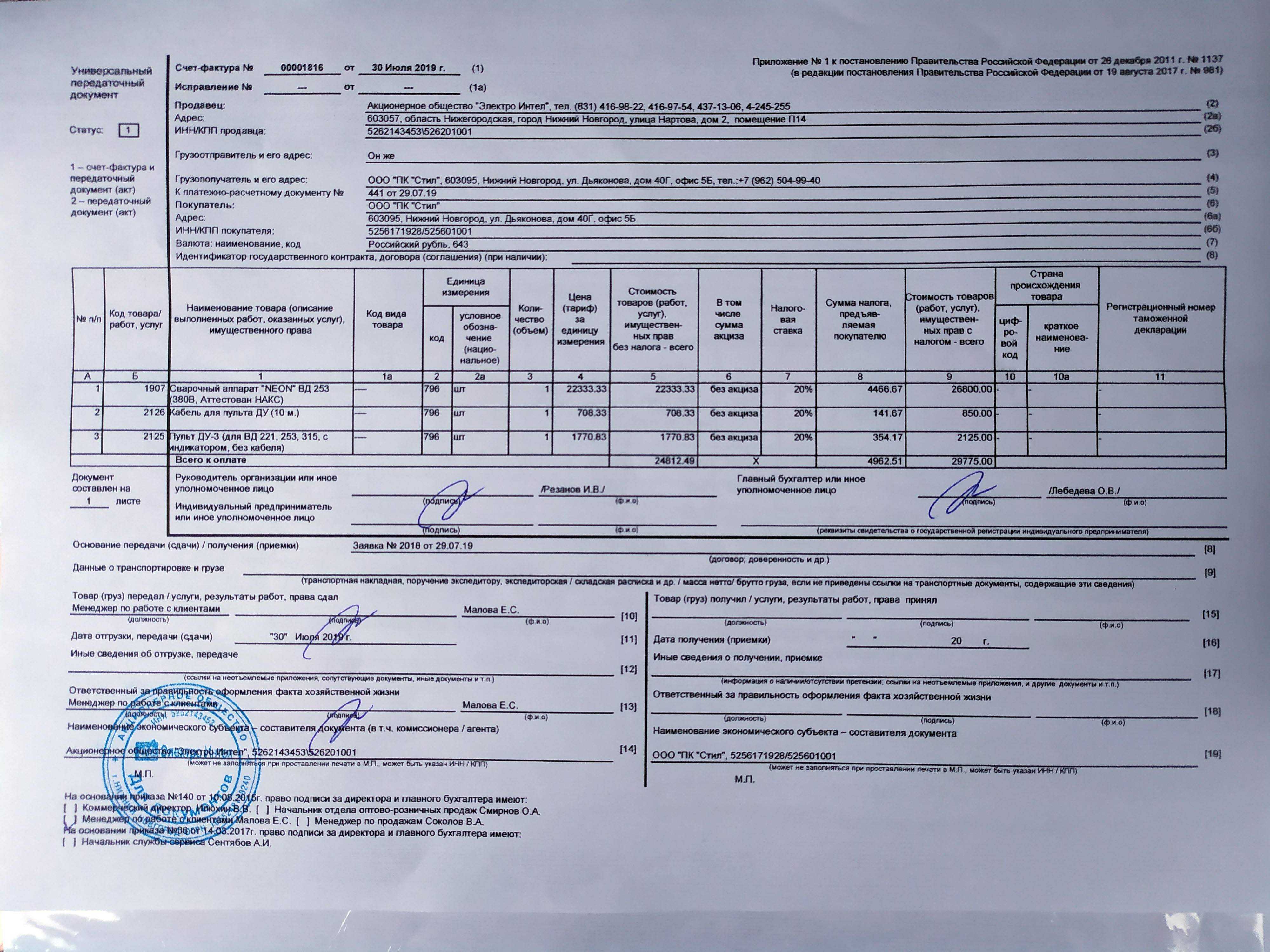

Бухгалтерские, созданные в электронном формате документы, сокращенно УПД

Данная форма отличается от стандартной формы тем, что

- В одном представлении имеется только один XML-файл с подписями и информацией о продавце.

- Поскольку он двусторонний, данные и подписи продавца и покупателя содержатся в одном файле.

Обязательно указывается статус лица:.

- Сотрудник,.

- сотрудник организации, редактирующей файл поставщика, и

- Член другой компании — если эта опция включена, информация должна быть введена в поле «База полномочий».

- Уполномоченные физические лица.

Основное различие между бумажными и электронными формами заключается в том, что второй тип имеет больше преимуществ и гораздо проще в использовании в современных реалиях.

По крайней мере, вам не придется тратить деньги на курьеров или другие способы доставки. Скорость замены значительно увеличивается, а расходные материалы, такие как бумага, чернила для принтера и место для хранения, больше не нужны. Ничего не теряется, а процент ошибок практически равен нулю.

Подписи в УПД со стороны продавца:

- Счета-фактуры и документы: подпись руководителя организации (или иного уполномоченного лица), главного бухгалтера (или иного уполномоченного лица). Если документ дополняется индивидуальным предпринимателем, то подпись предпринимателя и указание реквизитов свидетельства о государственной регистрации индивидуального предпринимателя; с 1 октября 2017 года в качестве дополнительной подписи необходимо заполнять поле для подписи лица, уполномоченного подписывать документ от имени предпринимателя.

- Поле в таблице 10: подпись лица, которому были переданы товары, проект или услуги.

- Поле в таблице 13: подпись лица, ответственного за надлежащее оформление документа. Это поле называется «ответственный за надлежащее оформление событий хозяйственной жизни». Если этот сотрудник уже подписывал документ, ему не нужно ставить подпись в поле 13 повторно. Достаточно перечислить должность и ФИО.

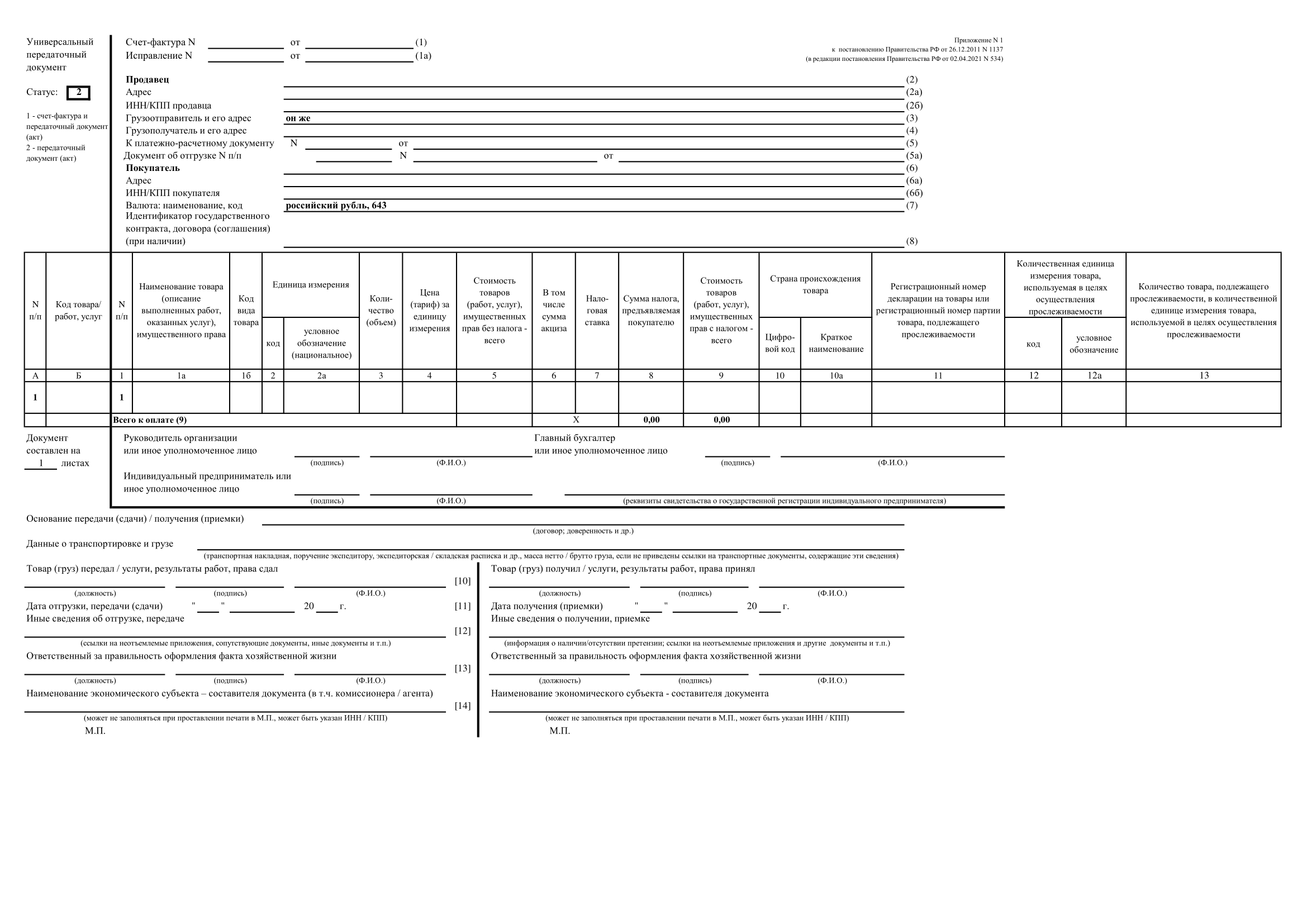

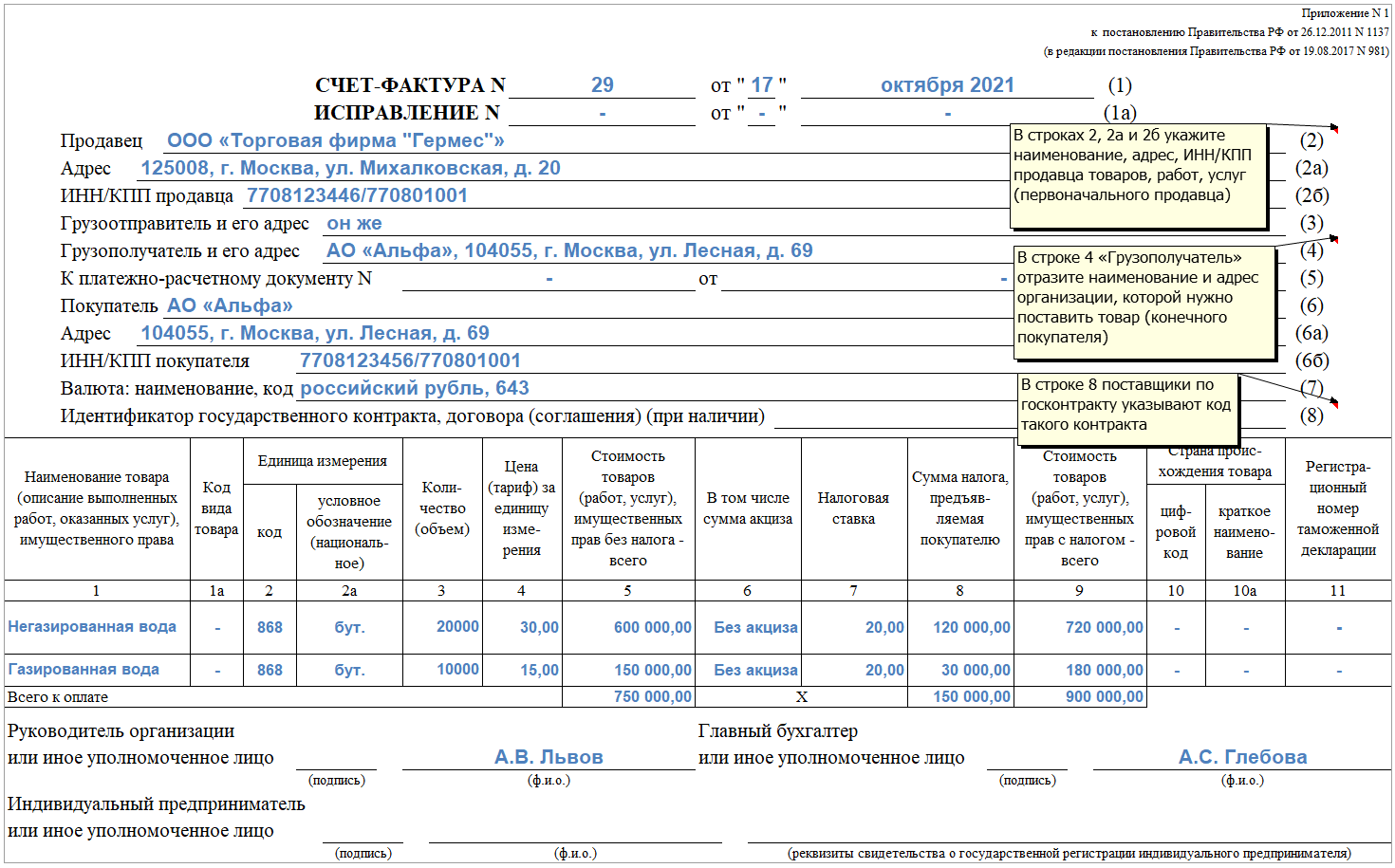

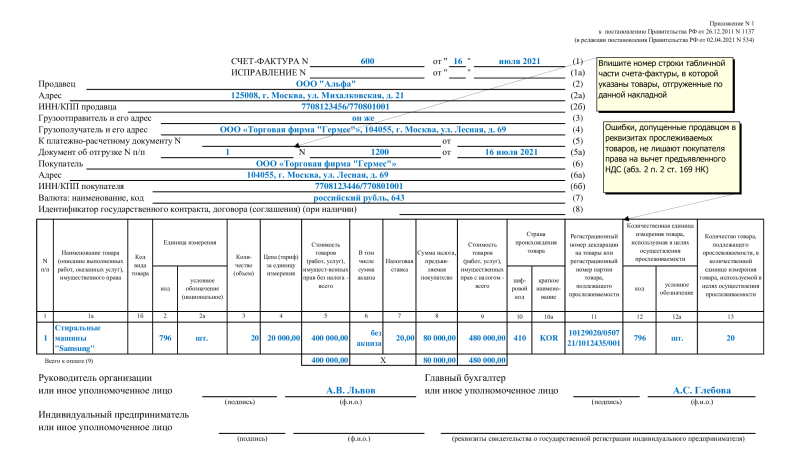

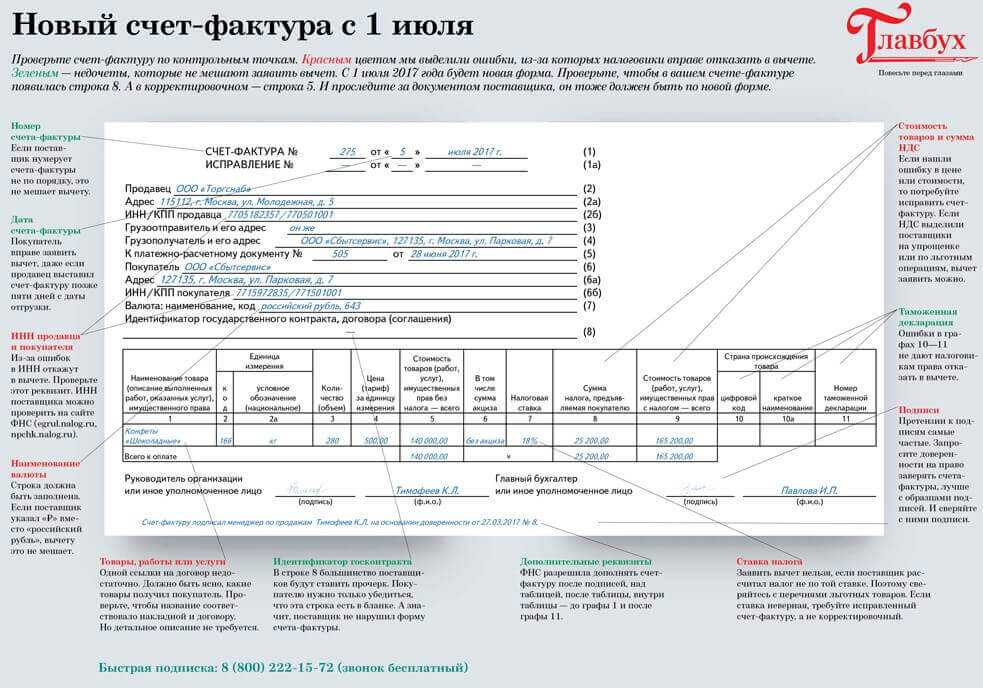

Что изменилось в бланке счета-фактуры и как это отразить в УПД

Посмотрим на новый бланк.

Скачатьбланк счета-фактуры

Как видно из новой формы, к прежнему варианту табличной части с/ф добавили графы 11, 12, 12а, 13. Это как раз те, что касаются отражения в с/ф прослеживаемых товаров. Также введена графа 1 для указания порядкового номера записи. А прежняя графа 1 «Наименование» переехала в графу 1а.

При этом появились новшества в «шапке» документа.

Строка 5а – предназначена для указания реквизитов отгрузочного документа в привязке к порядковым номерам записей в табличной части (из строки 1). Если такой документ не один, в строку нужно вносить все данные по всем документам через точку с запятой («;»). Причем внесенные данные должны идти в той же последовательности, что и порядковые номера записей в табличной части.

Например,

«№ п/п 1-5 № 20 от 10.07.2021; № п/п 6-10 № 25 от 11.07.2021»

Как быть с УПД? Ведь он сам по себе является отгрузочным документом?

Письменных разъяснений на эту тему пока нет. Есть только устные комментарии сотрудников ФНС, которые можно найти в СМИ.

По их версии, в случае, если строка 5а счета-фактуры входит в УПД, то в строке 5а нужно указать все порядковые номера строк в табличной части (можно через дефис от первой до последней) и сослаться на сам УПД.

При таком подходе можно сделать вывод, что, если УПД оформляется вместо счета-фактуры, то новая графа 1 «№ п/п» необходима, т.к. на нее ссылаемся, заполняя строку 5а. В «старой» редакции УПД, предложенной ФНС, для этих целей служит строка А.

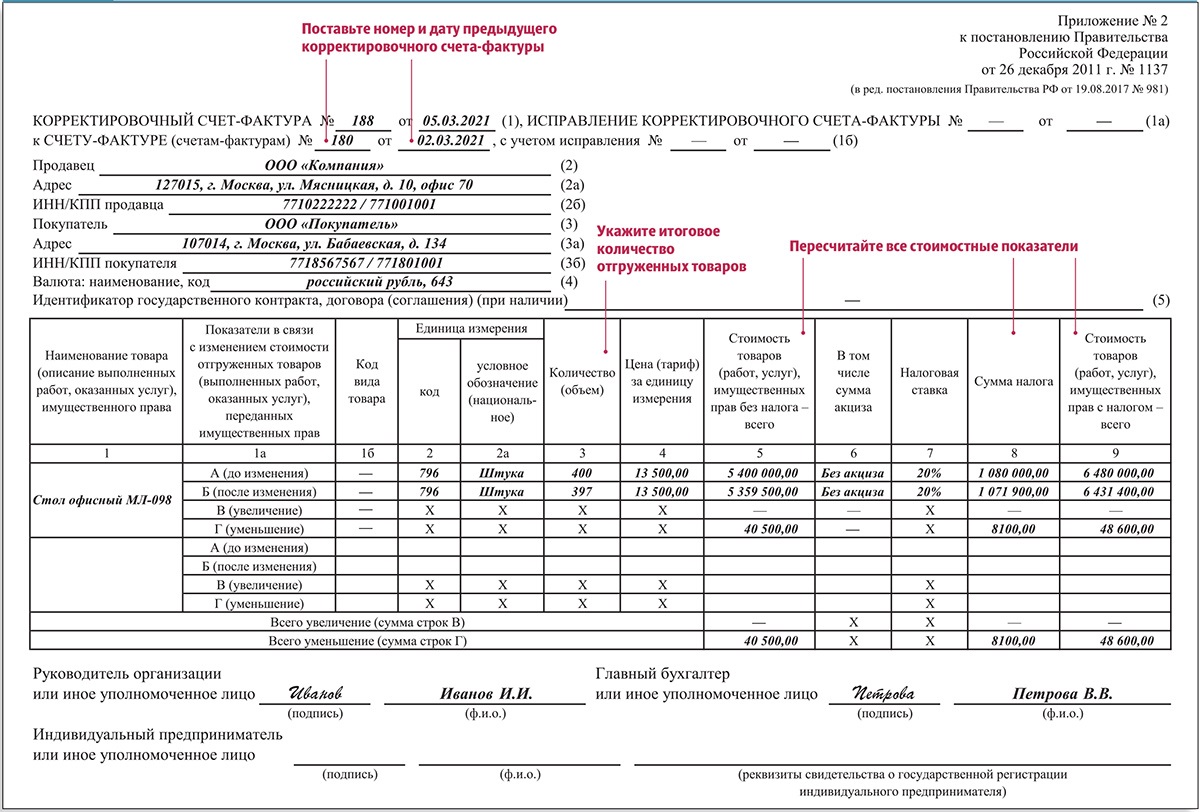

Дата УКД

В форме УКД есть две даты (см. рис. 9):

- Строка (1) — дата составления документа, которую заполняет продавец;

- Строка — дата согласования покупателем предложенного изменения.

При заполнении УКД со статусом (1) в строке (1) указывается фактическая дата составления первичного документа и корректировочного счета-фактуры (п. 5.2 ст. 169 НК РФ, пп.«а» п.1 Правил заполнения корректировочных счетов-фактур, утв. Постановлением № 1137).

Корректировочный счет-фактура должен быть выставлен не позднее 5 календарных дней со дня составления документов, служащих основанием для изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Если в соответствии с договором согласия покупателя на изменения их стоимости не требуется, то продавец составляет УКД только для уведомления покупателя об изменении стоимости и в качестве даты выставления корректировочного счета-фактуры на бумажном носителе будет дата, указанная в строке (1).

Если согласие от покупателя требуется, то в качестве даты выставления корректировочного счета-фактуры считается дата, указанная в строке .

При указании даты составления первичного учетного документа нужно учитывать, что согласно статье 9 Закона № 402-ФЗ документ должен быть составлен при совершении факта хозяйственной жизни, а при невозможности – непосредственно после его окончания (ч. 3 ст. 9 Закона № 402-ФЗ).

В строке указывается дата согласования покупателем изменения стоимости отгруженных товаров (работ, услуг, имущественных прав) или дата получения покупателем уведомления продавца об изменении стоимости – в случае проставления:

- дата составления УКД в cтроке (1) совпадает с датой согласования изменения стоимости (строка ) или

- дата согласования изменения стоимости (строка ) более поздняя, чем дата составления УКД (строка (1)).

В таблице 2 приведены варианты проставления дат в УКД в целях учета НДС:

Таблица 2

Указание дат в строках (1) и УКД у продавца и покупателя в целях исчисления НДС в зависимости от факта хозяйственной ситуации

|

Факт хозяйственной жизни |

Продавец |

Покупатель |

|

Увеличение стоимости по согласованию сторон |

Начисление НДС в налоговом периоде согласования – показатель строки |

Вычет НДС в налоговом периоде получения УКД и согласования изменения – показатель строки |

|

Увеличение стоимости на основании уведомления |

Начисление НДС в налоговом периоде составления УКД – показатель строки (1) |

Вычет НДС в налоговом периоде фактического получения УКД (показатель строки при его заполнении) |

|

Уменьшение стоимости по согласованию сторон |

Вычет НДС в налоговом периоде составления УКД и согласования изменения – показатель строки |

Восстановление НДС в налоговом периоде получения УКД и согласования изменения – показатель строки |

|

Уменьшение стоимости на основании уведомления |

Вычет НДС в налоговом периоде составления УКД – показатель строки (1) |

Восстановление НДС в налоговом периоде фактического получения УКД (показатель строки при его заполнении) |

Приемка на основании УПД

На основании УПД (универсальный передаточный документ) от поставщика можно сделать приемку товара, без ручного сканирования и ввода товара в документ приемки.

Акцептованные (подписанные) УПД от поставщиков хранятся в реестре: Документы -> Универсальные передаточные документы. Приемку можно сделать на основании подписанного УПД.

Ввод на основании

Находясь в реестре УПД откройте документ, на основании которого необходимо сделать приемку. В правом верхнем углу нажмите кнопку Операции, затем Создать приемку всех позиций. В шапке документа выберите Магазин, в который необходимо оприходовать товар. Это поле является обязательным. Поля Оператор и Комментарий являются справочными.

Табличная часть документа автоматически заполняется из накладной от поставщика: наименование товара, единицы измерения, себестоимость.

Сопоставление товара

После выбора магазина запускается сопоставление товара из накладной поставщика с номенклатурным справочником выбранного магазина. Поиск ведется по штрих-коду и наименованию товара. Найденные совпадения программа подставит в правую часть документа (на какие позиции будут оприходованы товары из накладной).

Если совпадений не найдено, вероятнее всего данного товара ранее не было в магазине или товар не содержит штрих-код или несколько позиций содержат одинаковый штрих-код. При необходимости можно выбрать соответствующий товар вручную, дважды кликнув на пустую ячейку в столбце Товар в принимающем магазине.

Создание нового товара

Если вы получили новый товар, которого ранее не было в продаже, его необходимо создать в справочнике магазина. Кликните дважды по пустой ячейке в колонке Товар в принимающем магазине и нажмите “+”. Создастся товарная карточка, в которую автоматически загрузится из УПД наименование товара, штрих-код, себестоимость, ед. измерения.

Для нового товара в карточке обязательно укажите соответствующий ему тип товара: Товар, Услуга, Маркированный табак, Маркированная обувь и пр. От этого параметра будет зависеть — запросит ли терминал при продаже отсканировать марку и отправит ли информацию о выбытии маркированного товара.

По желанию в карточке можно указать товарную группу, к которой относится позиция, описание, артикул. Данные поля не являются обязательными и могут быть изменены позже.

Приемка сигарет в пачках

Зачастую в УПД от поставщика сигареты указаны в блоках, но продается такой товар в пачках. Мы рекомендуем вести учет сигарет именно в пачках.

Чтобы оприходовать сигареты не блоками, а пачками, в документе приемки укажите правильное соответствие товара. Например, для позиции Сигареты MARLBORO TOUCH (БЛОК) укажите в колонке Товар в принимающем магазине, что приемку нужно сделать на позицию Сигареты MARLBORO TOUCH (пачка). Затем в поле Количество проставьте значение в пачках (было 3 блока, стало 30 пачек). Себестоимость за единицу пачки рассчитается автоматически исходя из себестоимости блока.

Отражение в учете

Когда для каждой товарной позиции из УПД будет проставлено соответветствие — проверьте актуальность розничной цены товара.

- Для товара, который ранее был в наличии в документ подгружается последняя розничная цена из карточки товара.

- Для нового товара розничную цену нужно указать вручную в документе. После чего она отразится в карточке нового товара.

Проверьте что соответствие товара указано верно, цены назначены, пустых полей в документе нет. Убедившись, что документ заполнен корректно и в полном объеме, активируйте бегунок Проведен в шапке документа и нажмите кнопку Сохранить. Документ отразится в учете с новым количеством и ценами, а в списке товара появятся новые созданные позиции.

Обратите внимание! Проведенный в учете документ изменить нельзя. После отражения документа в учете изменения сохраняются в облако ЭВОТОР автоматически, но обновление в терминале происходит с небольшой задержкой, как правило, не более получаса

Имейте это ввиду, если вносите изменения в рабочее время кассира. Если необходимо — можно сделать принудительную загрузку, нажав на терминале: Еще -> Обмен -> Загрузить в терминал

После отражения документа в учете изменения сохраняются в облако ЭВОТОР автоматически, но обновление в терминале происходит с небольшой задержкой, как правило, не более получаса. Имейте это ввиду, если вносите изменения в рабочее время кассира. Если необходимо — можно сделать принудительную загрузку, нажав на терминале: Еще -> Обмен -> Загрузить в терминал.

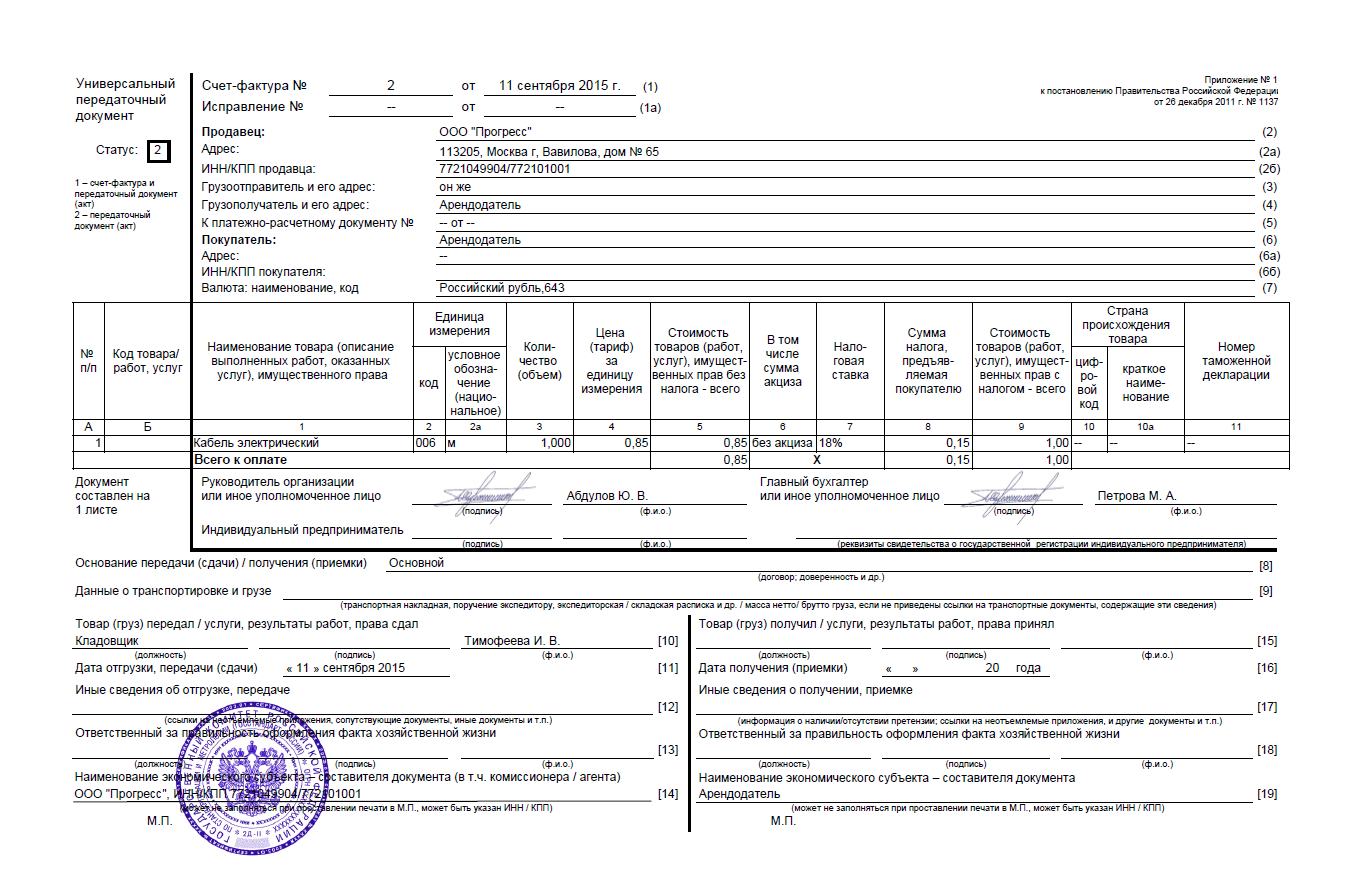

Варианты использования УПД

Существует два варианта применения УПД:

-

вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

-

вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Правила заполнения бланка универсального передаточного документа

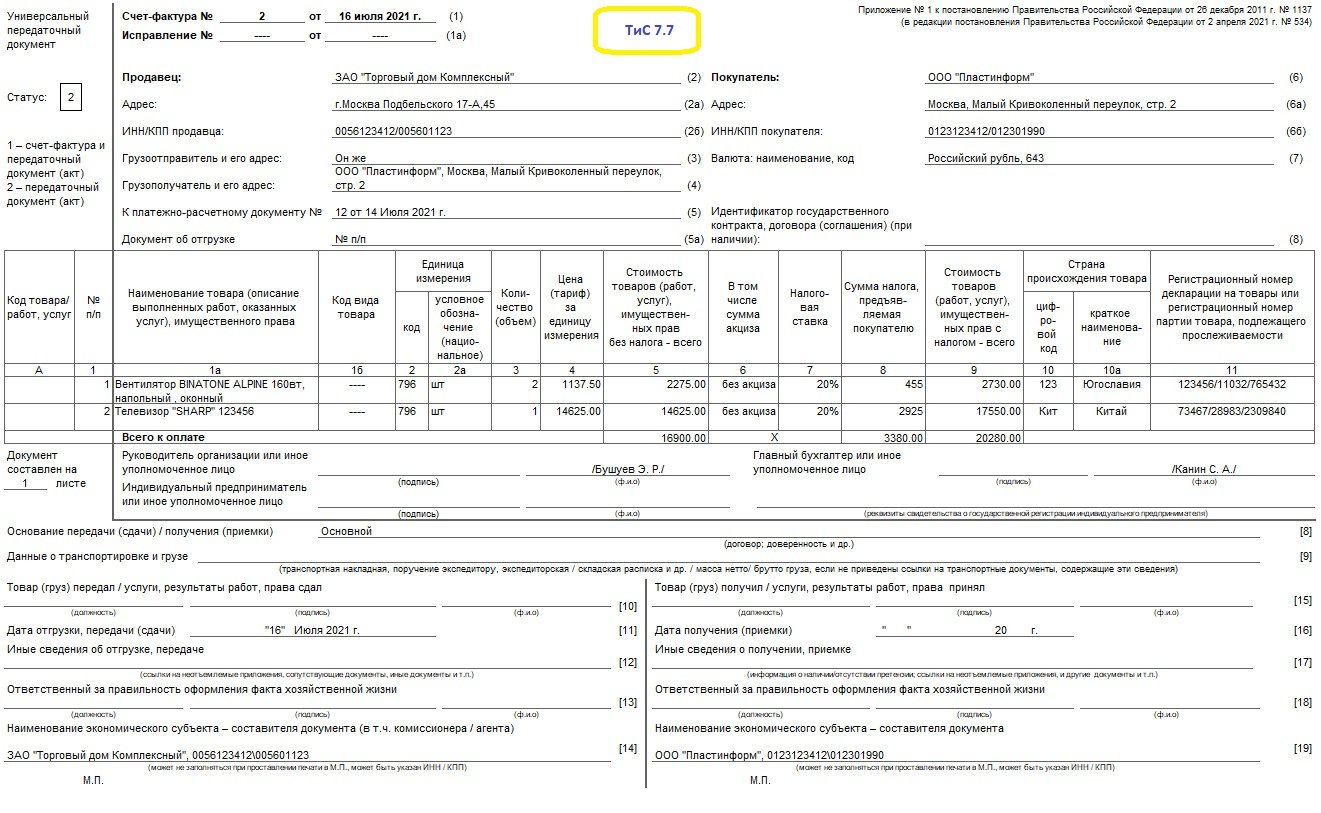

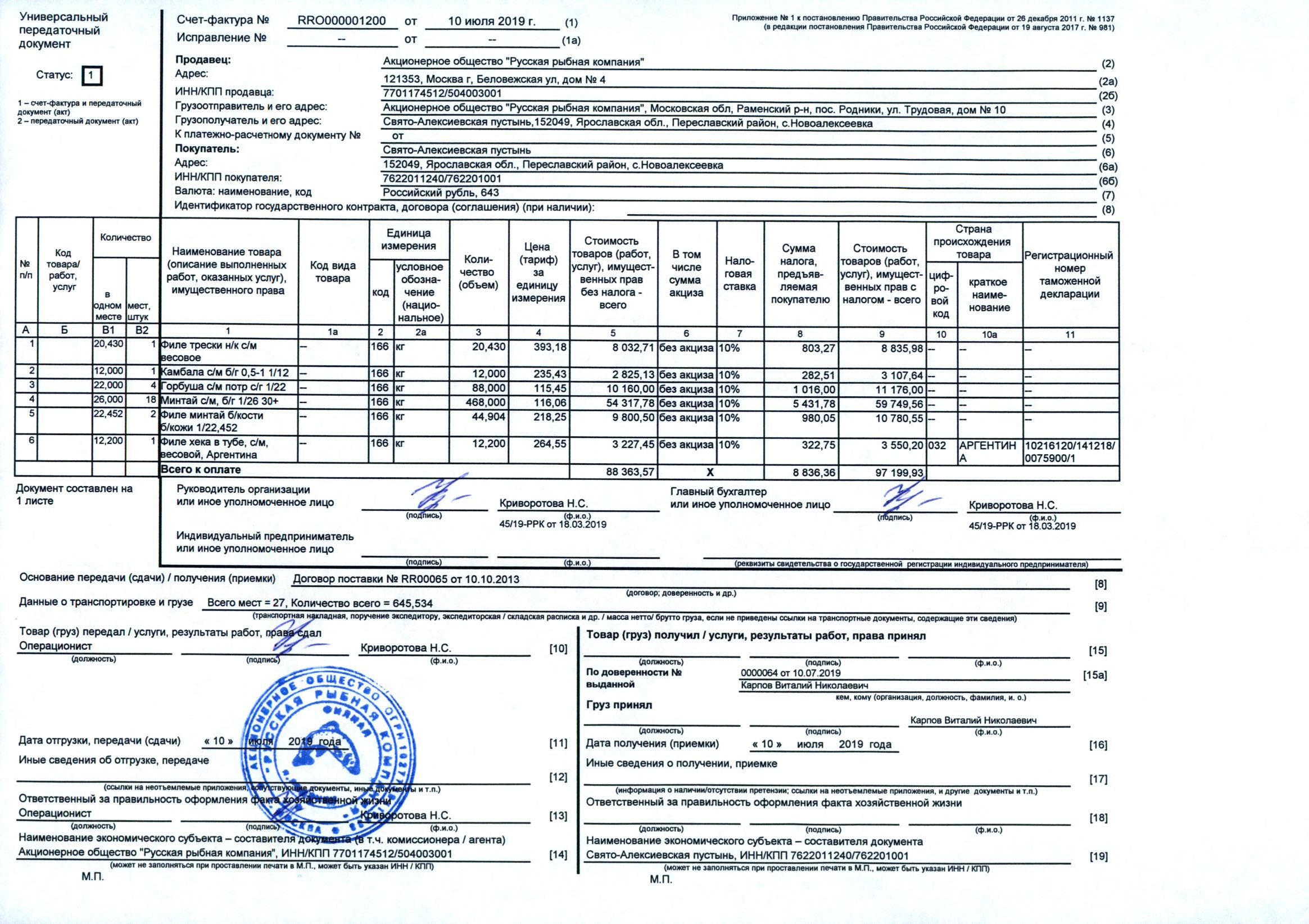

Большая часть бланка УПД совпадает с бланками счета-фактуры и товарной накладной или акта выполненных работ. Но заполнение некоторых полей формы, относящихся к реквизитам непосредственно универсального передаточного документа, может вызвать затруднения. Воспользуйтесь нашими рекомендациями:

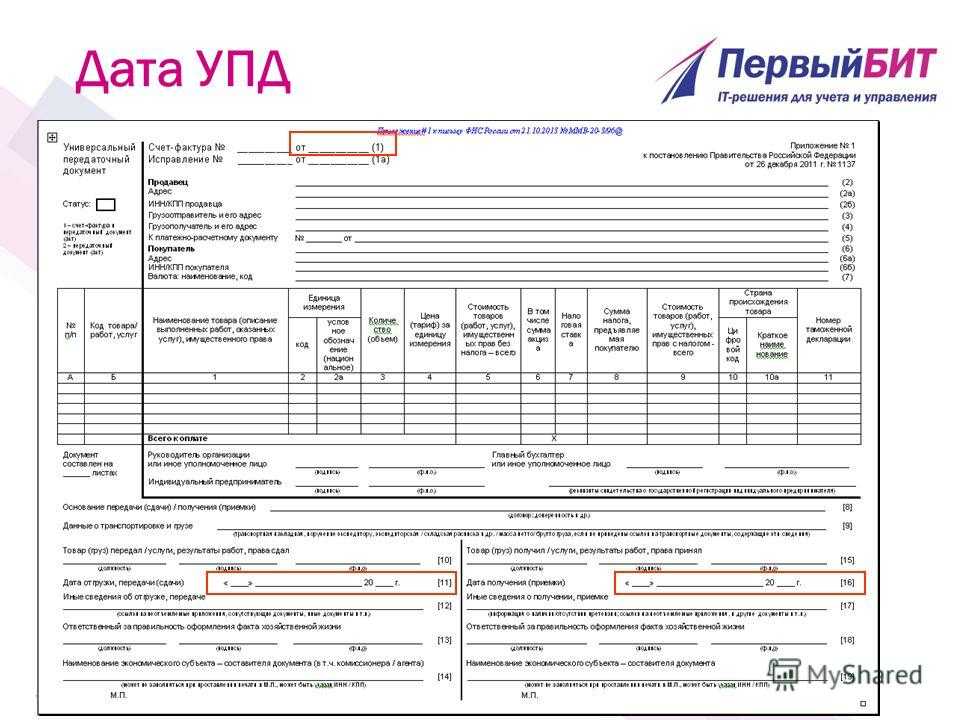

-

Дата в УПД. В универсальном передаточном документе указываются три даты: дата оформления документа (строка 1), дата совершения акта хозяйственной деятельности (строка 11) и дата получения товаров или приемки работ/услуг (строка 16).

-

Статус УПД. Если универсальный передаточный документ выполняет функции счета-фактуры, то ставится статус 1. При этом должны быть заполнены строка 7, графы 6, 7, 10, 10а, 11. Если УПД выполняет функции только товарной накладной или акта, то в нем проставляется статус 2, а указанные строки и графы не заполняются.

-

Номер УПД. Универсальные передаточные документы со статусом 1 нумеруются в хронологическом порядке в соответствии с нумерацией счетов-фактур. Универсальные передаточные документы со статусом 2 нумеруются в хронологическом порядке в соответствии с нумерацией первичной документации.

-

Подписи в УПД. В верхней части универсального передаточного документа, соответствующей счету-фактуре, ставят подписи руководитель предприятия (или индивидуальный предприниматель) и главный бухгалтер. В нижней части бланка, соответствующей акту или товарной накладной, ставятся подписи лиц, ответственных за отгрузку товара/передачу услуг, за получение товара /услуг, за оформление фактов хозяйственной жизни продавца и покупателя.

Как исправить ошибку в УПД

Допущенные ошибки могут привести к проблемам, связанным с признанием доходов по налогу на прибыль или к сложностям с получением налоговых вычетов по НДС.

Способ исправления ошибки зависит от того, в документе с каким статусом она была допущена — 1 или 2, и станет ли ошибка помехой для специалистов налоговой в процессе идентификации важных данных (продавца, покупателя, товаров и их характеристик и др.).

Зависимо от ситуации:

- ошибку можно зачеркнуть (пометив надписью «исправлено);

- можно составить новый УПД;

- при необходимости выставить дополнительный счет-фактуру.

Как заполнить УПД в сервисе КУБ24?

Чтобы свести к минимуму риск ошибок при оформлении универсального передаточного документа по новой форме и упростить этот процесс, воспользуйтесь бесплатным многофункциональным сервисом КУБ24. Автоматическое формирование УПД в нем займет всего несколько минут. Вам потребуется:

-

внести данные о контрагентах и сделке в соответствующие поля формы;

-

проверить правильность информации;

Ваш документ готов! Теперь вы можете сохранить его на жесткий диск своего компьютера или сразу отправить контрагенту по электронной почте.

Начните пользоваться сервисом КУБ24 и заполняйте универсальные передаточные документы по форме 2020 года в автоматическом режиме, систематизировано храните документы в личном кабинете и отправляйте контрагентам в один клик! Зарегистрируйтесь прямо сейчас и получите бесплатный доступ ко всем функциям системы на 14 дней.

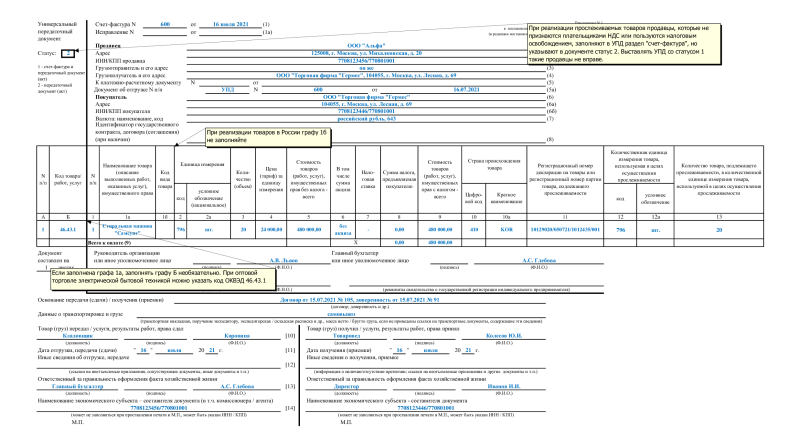

УПД со статусом 1 (2)

Зависимо от назначения УПД присваивают статус 1 или 2.

- Статус 1 присваивается УПД, выписанным в качестве и накладной, и счет-фактуры (для операций с НДС);

- Статус 2 присваивается УПД, выписанным в качестве исключительно накладной или исключительно акта (для операций без НДС).

БЫСТРО И КАЧЕСТВЕННО

- Удобное выставление счетов онлайн

- Моментальная отправка счетов на e-mail вашему покупателю

- Контроль задолженности по каждому покупателю

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ24 помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ24 – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ24 прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП