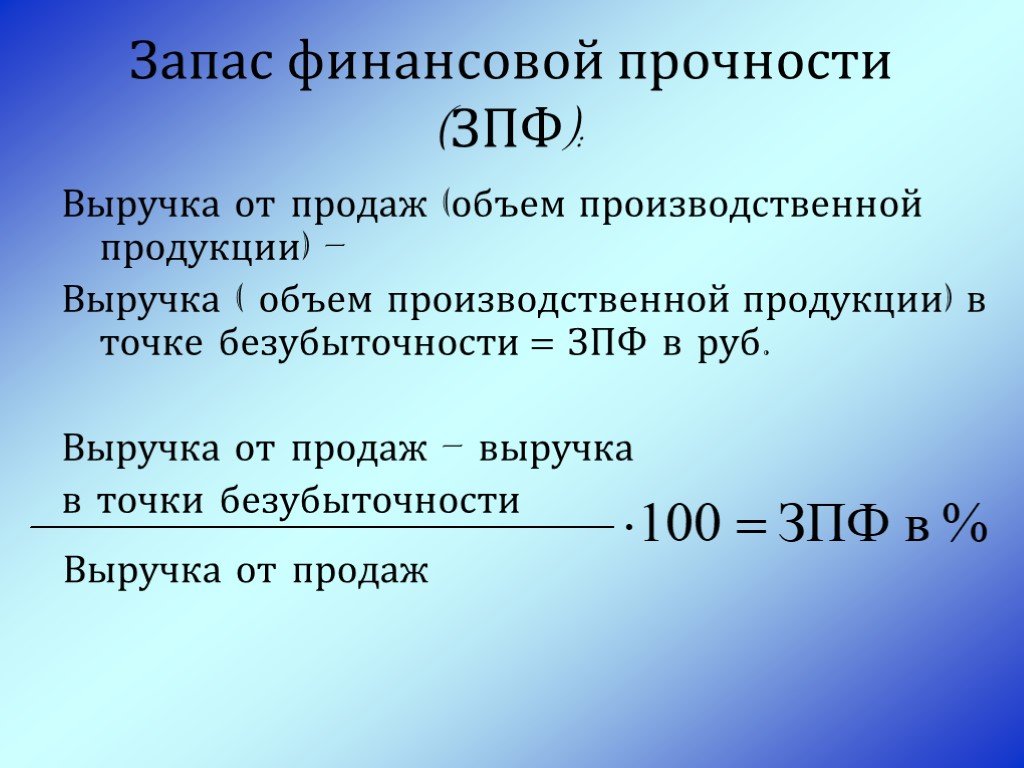

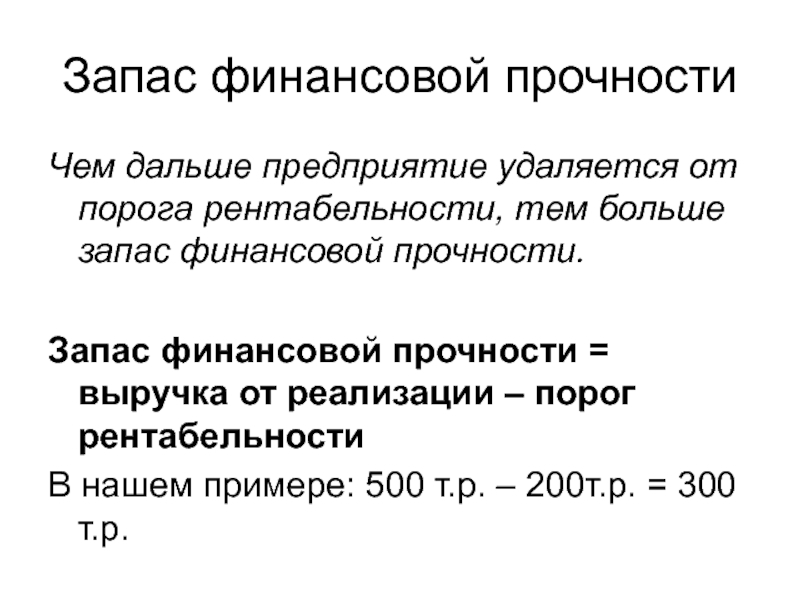

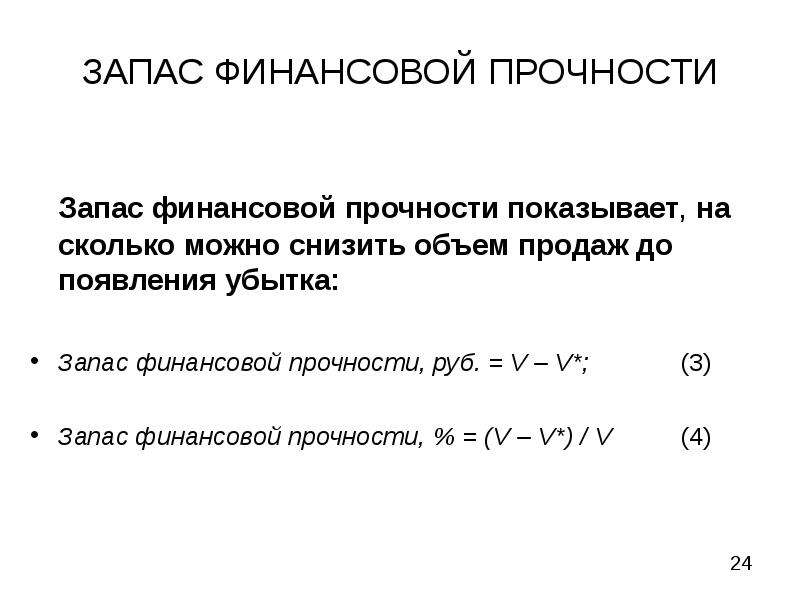

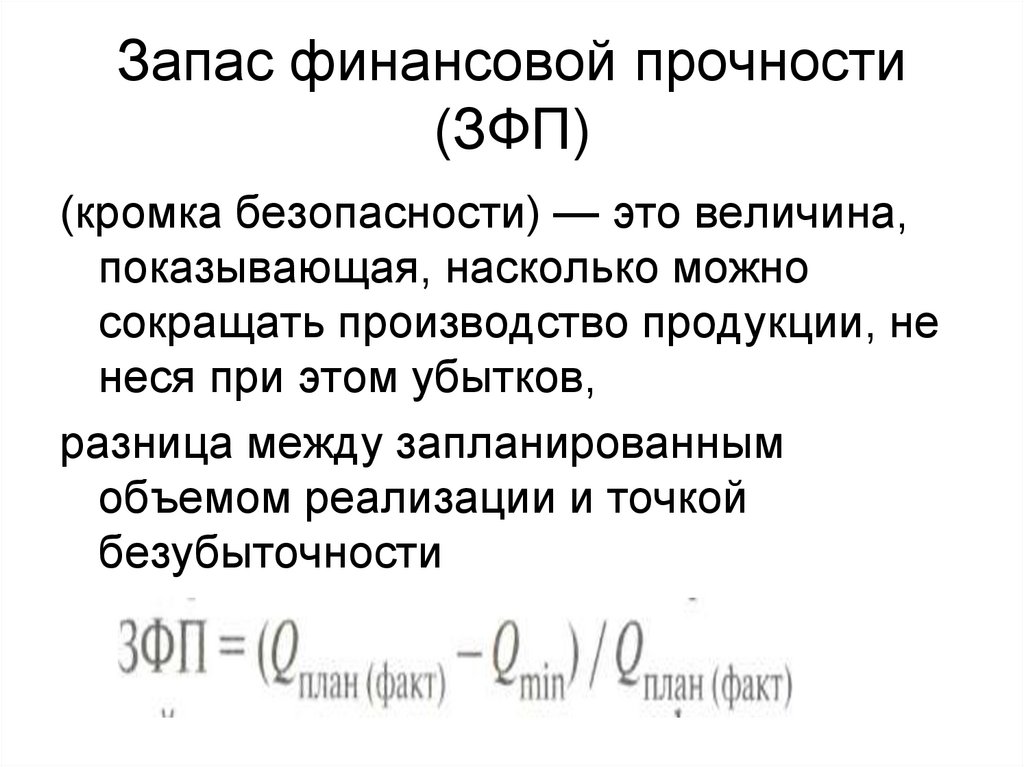

Формула запаса финансовой прочности

Коэффициент запаса финансовой прочности рассчитывается при соблюдении ряда условий:

- За расчетный период логистические запасы (на складе) не учитываются, принимается, что продажи полностью выбирают весь выпущенный товар без остатка.

- Номенклатурный ряд производимых товаров не меняется и остается постоянным на протяжении всего анализируемого этапа времени.

- и не меняются весь исследуемый период времени.

- Между переменными расходами и объемом производимых или реализуемых товаров существует прямая линейная зависимость.

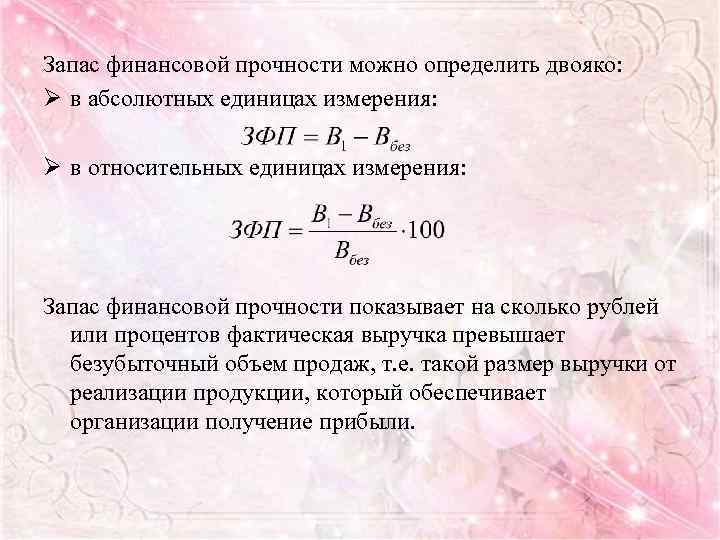

Расчет можно делать в относительном и в абсолютном выражении.

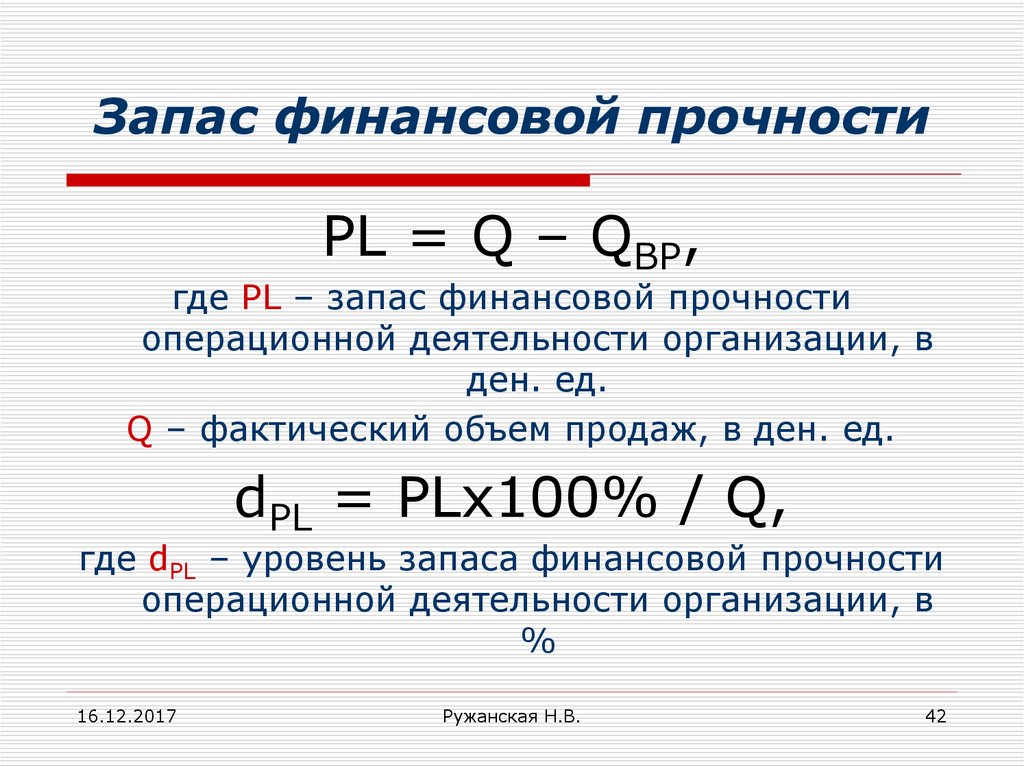

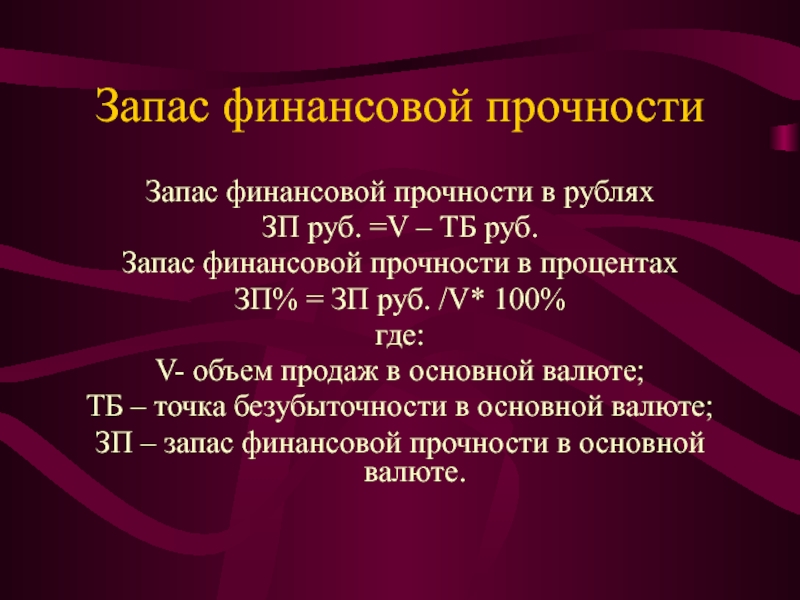

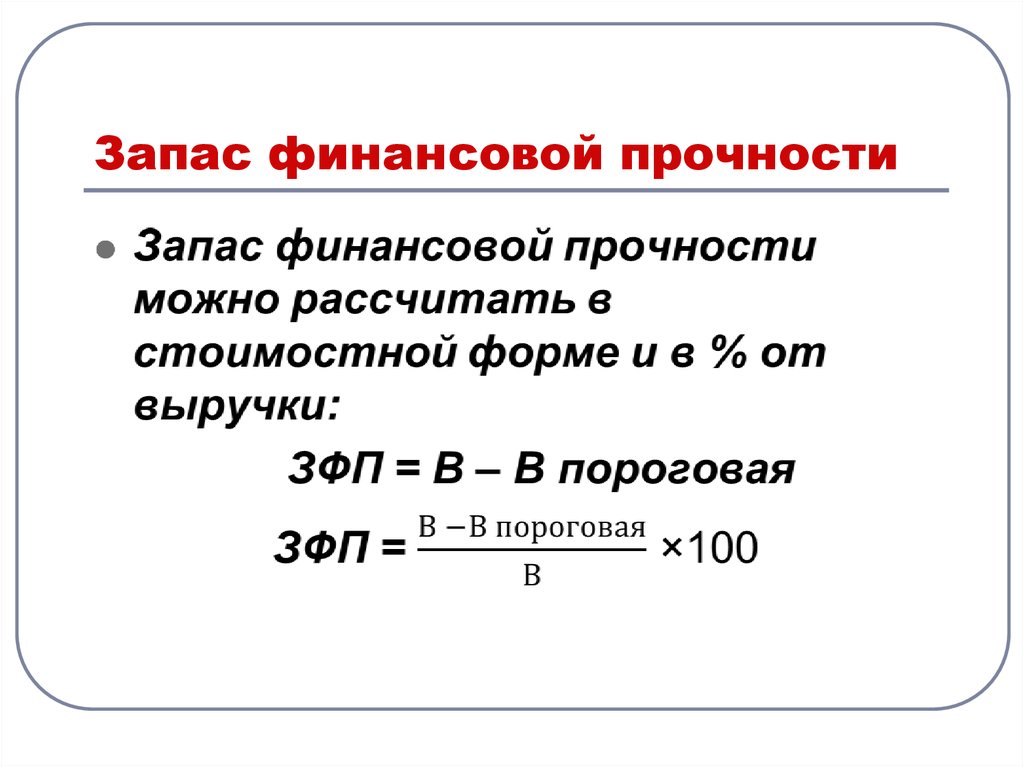

в денежном выражении имеет следующий вид:

ЗФП = (Вп – Втб) / Вп,

Вп – выручка от продаж;

Втб – выручка в точке безубыточности

Расчет абсолютного значения:

ЗФП = Вп – Втб

Расчет значения в процентном отношении: ЗФП = ((Вп – Втб) / Вп) * 100%

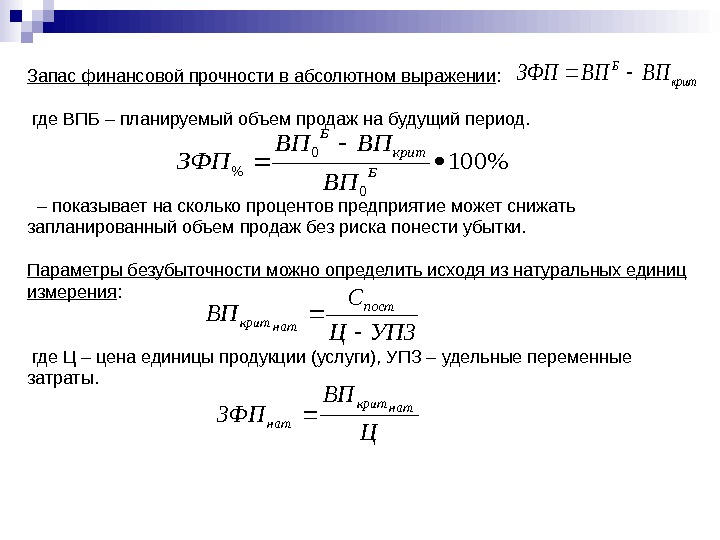

Расчет в натуральном выражении

Формула для расчетав натуральном выражении имеет следующий вид:

ЗФП н = (Опр – ОПтб) / Опр,

ЗФП н – коэффициент запаса финансовой прочности в натуральном выражении;

ОПтб – объем продаж в точке безубыточности, штук;

Опр – объем производства текущий или запланированный, штук.

Расчет абсолютного значения:

ЗФП н = Опр – ОПтб

Расчет значения в процентном отношении:

ЗФП н = ((Опр – ОПтб) / Опр) * 100%

Также существуют дополнительные способы расчета, которые выполняются с помощью других параметров экономической деятельности компании.

Расчет с учетом чистой прибыли

Формула для расчета запаса финансовой прочностис учетом чистой прибыли имеет следующий вид:

ЗФП = ЧП / (ЧП + Рпост),

ЧП – чистая прибыль компании;

Рпост – постоянные расходы.

Такой расчет основан на размере генерируемой чистой прибыли, в результате показывается эффективность реализации, а не производства товаров.

Расчет запаса финансовой прочностис учетом показателя производственной мощности

Отдельно стоит отметить, что при подготовке инвестиционного плана и проектировании производства возникают некоторые сложности в определении коэффициента запаса финансовой прочности. Дело в том, что в этом случае производства и реализации товаров нет, поэтому данные взять неоткуда. Тогда расчет Кзфп имеет смысл проводить с использованием показателя производственной мощности.

Формула для расчета запаса финансовой прочностис учетом показателя производственной мощности в денежном выражении:

ЗФП = ПМ – ОПтб,

ПМ – планируемая производственная мощность;

ОПтб – объем продаж в точке безубыточности, штук.

Расчет значения в процентном отношении: ЗФП = (ПМ – ОПтб) / ПМ * 100%.

Особенности расчета запаса финансовой прочности

При этом чем ниже затраты, особенно постоянные, тем сильней ЗФП растёт. Обычно события развиваются по трём вариантам:

- совпадение объёма производства и объёма реализации – так называемая точка безубыточности,

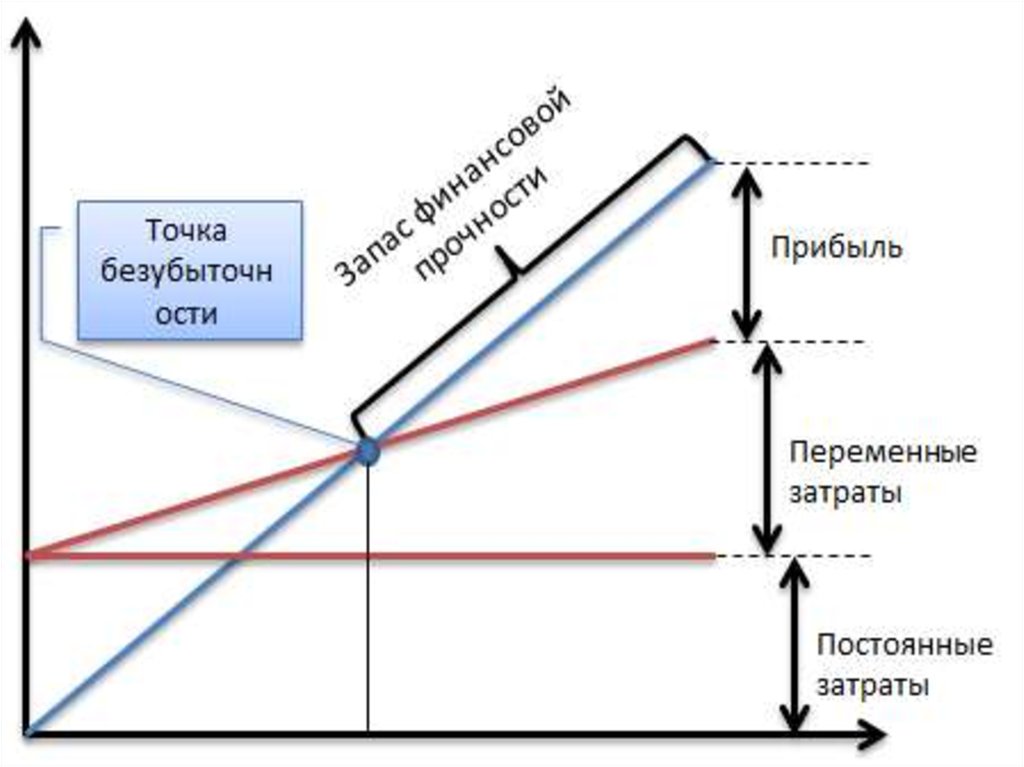

- превышение объёмом производства объёма реализации,

- превышение объёмом реализации объёма производства.

Во втором варианте наблюдается избыток продукции, уменьшается прибыль предприятия и, естественно, финансовая прочность.

Прямым указанием на избыток объёма производства будет рост объёма готовой продукции

Косвенным показателем – будетрост запаса сырья и исходных материалов, поскольку расходы на них предприятие несёт уже в момент покупки.

Резкое увеличение запасов может предсказывать последующее увеличение объёма производства, что также должно быть строго обосновано экономически.

Так что, если обнаруживается прирост запаса, то он непременно повлияет и на финансовую устойчивость предприятия.

Поэтому для измерения показателя финансовой прочности потребуется коррекция показателя выручки от реализации на сумму прироста товарно-материальных запасов в течение отчётного периода.

В третьем – размер прибыли и ЗФП увеличивается, если сравнить его со стандартным построением (к примеру, если берётся предоплата за большую партию товара, которую нельзя произвести в течение текущего отчётного периода).

Однако продажа продукции, ещё не произведённой, то есть фактически не существующей, обязывает предприятие выполнить в будущем ряд определённых требований.

Всё это заставляет предприятие сильнее зависеть от контрагентов, так что определённая доля рассматриваемого запаса окажется мнимой.

Фактическая величина ЗФП уменьшается под воздействием скрытой финансовой неустойчивости, первый признак которой – это резко изменившийся объём запасов

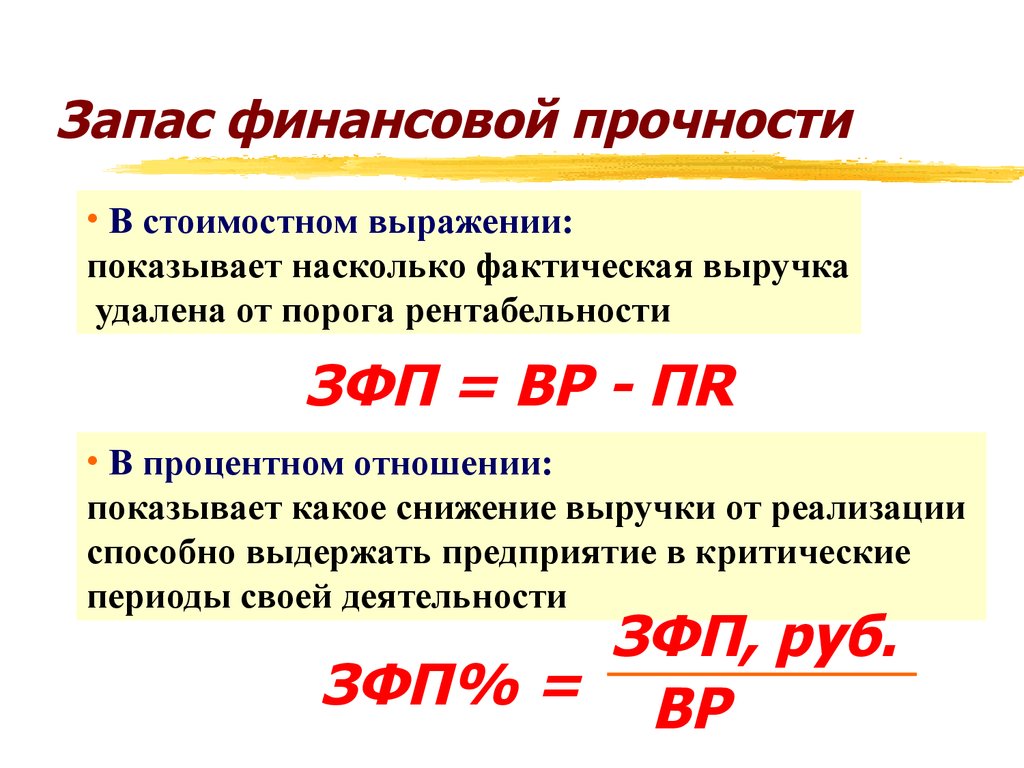

Если при расчёте ЗПФ разность между фактическим и критическим объёмом, то есть объёмом выпуска продукции предприятия в точке безубыточности, разделить на величину фактического объёма и умножить на 100%, можно узнать тот процент, на который может снизиться объём реализации, чтобы предприятие избежало убытка.

Или ЗПФ= ((Vф – Vкр)/ Vф)*100%.

Вместо объёма в данную формулу можно подставить суммарную выручку (вместо Vф) и выручку критическую (вместо Vкр) и аналогичным образом рассчитать коэффициент финансовой стоимости.

Тогда для определения процента прибыли потребуется поделить сумму покрытия на суммарную выручку и умножить на полученный коэффициент.

Линейная зависимость между ним и прибылью ясна, так что для поднятия его значения необходимо:

- повышение суммарной выручки от продаж: увеличение количества продаж и повышение цен (лучше одновременное);

- понижение цен в точке безубыточности: повышение цен продаж и улучшение структуры оборота (а для этого – интенсивное продвижение продукции, обладающую большей удельной суммой покрытия в процентах от цены);

- уменьшение переменных и постоянных затрат (лучше одновременное).

Точка бесприбыльности — до каких масштабов может расти бизнес без потери эффективности

Итак, точка безубыточности пройдена, финансовая устойчивость — достигнута. Естественно, бизнесмен захочет увеличить выручку еще больше. Но будет ли при этом продолжать расти прибыль? Давайте разбираться.

Рынок имеет определенную емкость. Поэтому, продать «сколько угодно» продукции или товаров нельзя. Начиная с некоторого предела, для того чтобы увеличить продажи, придется снижать цены. Таким образом, темп роста выручки при увеличении объемов начнет снижаться. А если речь идет не просто о скидках, а о демпинге, то при росте объемов в штуках выручка даже может начать падать.

Тогда график выручки уже не будет устремлен вверх, как на рассмотренной выше диаграмме, а начнет постепенно «загибаться» вниз.

Также по-другому будут вести себя и расходы. Мы выше говорили, что затраты на офисных сотрудников являются постоянными. Но объем продаж может вырасти до такой степени, что один специалист уже не будет справляться с обработкой документов и придется нанимать второго. Это означает, что необходимо платить дополнительную зарплату, взносы с нее, оборудовать рабочее место — постоянные затраты начнут увеличиваться.

Доля переменных затрат в выручке тоже будет расти. Увеличение объемов производства приведет к повышенной нагрузке на оборудование — вырастут затраты на ремонт и запчасти.

При работе в несколько смен необходимо доплачивать за ночное время. А объем выпуска в ночную смену обычно ниже, так как человек не может работать ночью так же эффективно, как днем.

Таким образом, сдельная заработная плата в расчете на единицу продукции станет выше. Это же относится и к зарплате продавцов при переводе магазина на круглосуточный режим.

Поэтому график суммарных затрат будет стремиться вверх, и в итоге — он «встретится» с падающим графиком выручки.

Когда выручка и затраты пересекаются на графике второй раз — образуется точка бесприбыльности. С этого момента компания вновь начнет работать в убыток

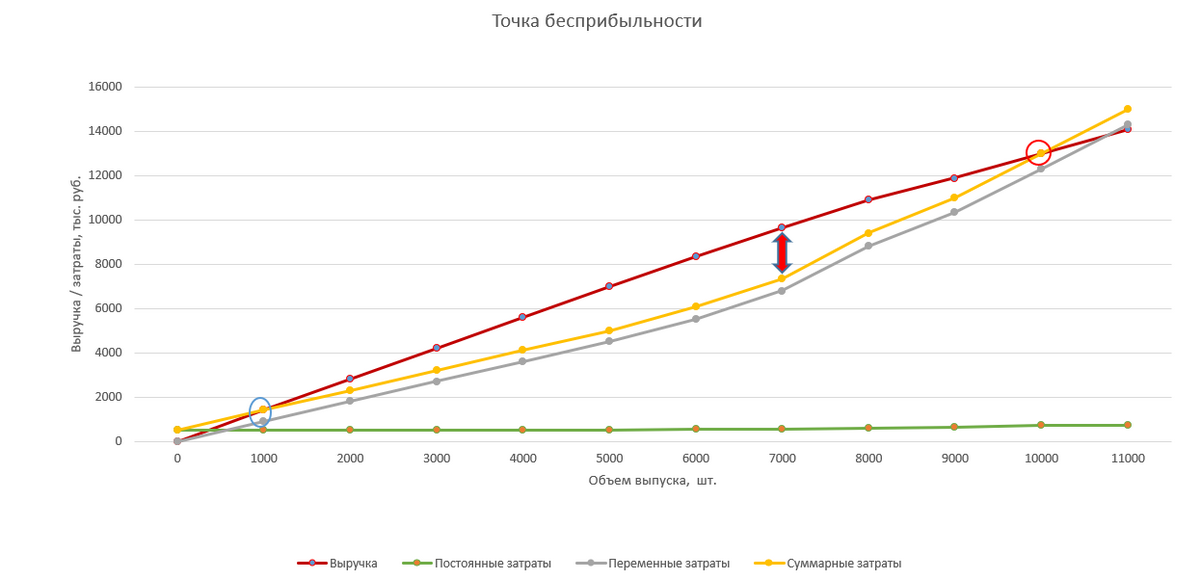

Тот уровень безубыточности, которого кондитерская достигла на начальном этапе, соответствует выпуску в 1 000 шт. Прибыль на диаграмме — это расстояние между графиками суммарных затрат и выручки. После выхода на окупаемость она растет и достигает максимума при выпуске в 7 000 шт. Далее величина прибыли снижается, и при выпуске около 10 000 шт. компания работает «в ноль». При дальнейшем же увеличении объемов бизнес опять становится убыточным.

Понятно, что доводить ситуацию до «точки бесприбыльности» не нужно. Наилучшим вариантом для предпринимателя будет остановить рост в точке, где бизнес приносит максимальную прибыль. В нашем примере это объем выпуска в 7 000 шт.

На практике не существует универсального рецепта для расчета этой точки. Оптимальный масштаб бизнеса зависит от множества внутренних и внешних факторов. Это объем рынка, цены на продукцию или товары, особенности технологии, средняя заработная плата в регионе, стоимость сырья, электроэнергии, налоговые ставки и многое другое.

Чтобы вовремя обратить внимание на намечающийся спад нужно регулярно (не реже, чем раз в месяц) анализировать результаты работы. Основные критерии здесь следующие:

Основные критерии здесь следующие:

- Уровень постоянных затрат. При росте выручки он не должен меняться, или эти изменения должны быть незначительными;

- Отношение переменных затрат к выручке. Этот показатель при увеличении объемов должен оставаться на одном уровне или снижаться. Т. е. темп прироста выручки должен превышать темп прироста переменных затрат, или, в крайнем случае, находиться на одном уровне с ним;

- Отношение чистой прибыли к выручке. Этот коэффициент также должен расти при увеличении объемов;

- Чистая прибыль в абсолютном, т. е. суммовом выражении. Если она не растет или снижается при увеличении выручки, то это уже «последний звонок» для тех, кто пропустил ухудшение показателей, рассмотренных выше. В этом случае нужно срочно проводить анализ и принимать меры для исправления ситуации.

Думать, что для каждого предпринимателя существует некий «лимит», дальше которого он не сможет развиваться — неверно.

Ограничения, о которых мы говорили, относятся к отдельной «бизнес-единице»: магазину, мастерской, производственному цеху и т. п. Но если сама модель бизнеса успешна и приносит прибыль, то предприниматель может ее масштабировать.

При этом каждая новая точка будет работать на оптимальном уровне, с учетом местных особенностей, а бизнес в целом будет приносить максимально возможную прибыль. Именно так развиваются все известные российские и мировые сетевые компании.

2.1. Расчет показателей рентабельности предприятия

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных уровней направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, т.к. их величина показывает соотношение эффекта с наличными и потребленными ресурсами. Показатели рентабельности используют, как инструмент в инвестиционной политике и ценообразовании.

Поскольку получение прибыли является обязательным условием коммерческой деятельности, а финансовая устойчивость предприятия в значительной мере определяется размером полученной прибыли, анализ финансовых результатов становится весьма актуальным.

Допущения при расчете запаса финансовой прочности

Модель, в соответствии с которой происходит оценка ЗФП, применяется в ходе управленческой и финансовой оценки организации. В базе расчетных операций лежит ряд важнейших допущений:

- издержки постоянного типа не меняются на протяжении всего срока, в который организуется финансовая оценка;

- между объемом произведенной продукции и реализованных товаров, а также издержками переменного типа наблюдается линейная зависимость;

- номенклатура продукции остается без каких-либо изменений;

- объем производства приравнивается к объему продаж, т. е. запасы на складе имеют минимальное значение.

Финансовый порог рентабельности: что это такое и какие факторы на него влияют

Рентабельность свидетельствует о результативности применения трудовых, хозяйственных, материальных, природных ресурсов.

Порогом рентабельности называют объем сбытой продукции, за счет которого фирме удается покрыть затраты на производство, не получая прибыли с продаж. Иными словами, речь идет о так называемой «работе в ноль».

В торговых компаниях рентабельность принято выражать в конкретных числах, сопоставляя прибыль с капиталовложениями. Бизнес можно считать рентабельным, если по результатам отчетного года .

Также встречаются другие названия финансового порога рентабельности: критическая точка, критический объем производства, точка безубыточности.

На величину данного показателя влияние сразу ряд факторов:

- доходы от продажи единицы товара/услуги;

- постоянные расходы;

- переменные расходы.

Колебание любого из перечисленных показателей непосредственно воздействует на порог прибыльности – он снижается или повышается. Но чтобы лучше понимать значения данных факторов, нужно их более детально разобрать.

Итак, постоянные затраты (условно постоянные) – это издержки компании, которые не связаны с объемом производства за определенный период, поэтому они сохраняются в относительно неизменном состоянии за отчетный период. В эту категорию расходов входят:

- арендная плата;

- отчисления на амортизацию;

- коммунальные расходы (водоснабжение, электричество, отопление);

- зарплата сотрудников, входящих в аппарат управления организацией;

- страховые взносы;

- проценты по займам;

- затраты на связь, пр.

Эти издержки отличаются от остальных тем, что компания оплачивает их вне зависимости от уровня продаж. В отличие от переменных расходов, их сложно снизить.

Переменные издержки – расходы предприятия, меняющиеся в соответствии с объемами производства продукции/оказания услуг. Бухгалтерский баланс любой фирмы содержит пункт «Сырье и материалы», где фиксируется стоимость всех средств для изготовления товара. В такие издержки входят:

- зарплата сотрудников, участвующих в производстве товара;

- транспортные расходы;

- средства на закупку сырья, материалов;

- оплата топлива, энергии, необходимых для производства;

- налоги, исчисляемые с продаж (налог на прибыль), пр.

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

Причины появления отрицательных значений

Отрицательные значения финансовой прочности компании могут возникать по разным причинам, которые могут быть как внешними, так и внутренними.

1. Экономический кризис

Один из наиболее распространенных факторов, приводящих к отрицательным значениям финансовой прочности, — это экономический кризис. Времена, когда экономика испытывает снижение, могут приводить к уменьшению спроса на товары и услуги компании, а, следовательно, к ухудшению ее финансового положения.

2. Неправильное управление и планирование

Недостаточное планирование и некачественное управление финансовыми ресурсами компании может привести к появлению отрицательных значений финансовой прочности. Неправильное распределение средств, недостаток контроля над расходами и неправильный выбор инвестиций могут существенно ухудшить финансовое положение компании.

3. Высокие затраты на производство

Если затраты на производство продукции или предоставление услуг компании слишком высокие, это может привести к убыточности и возникновению отрицательных значений финансовой прочности. Высокие затраты могут быть связаны с покупкой дорогого оборудования, высокой стоимостью сырья или неэффективным использованием ресурсов.

4. Ухудшение конкурентоспособности

Если компания теряет свою конкурентоспособность из-за устаревшей продукции или услуг, неудовлетворительного качества или низкой цены, это может привести к ухудшению финансового положения и появлению отрицательных значений финансовой прочности.

5. Проблемы с дебиторской задолженностью

Компании могут возникать проблемы с оплатой счетов клиентами или несвоевременным взысканием дебиторской задолженности. Это может привести к ухудшению финансовой ситуации компании и появлению отрицательных значений финансовой прочности.

Все эти факторы могут влиять на финансовую прочность компании, но помимо них могут быть и другие причины, которые необходимо учитывать при анализе финансового состояния компании.

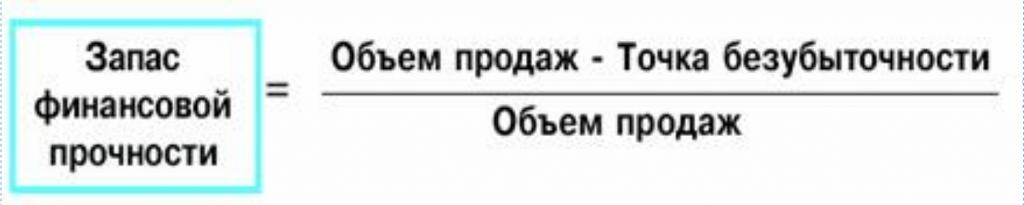

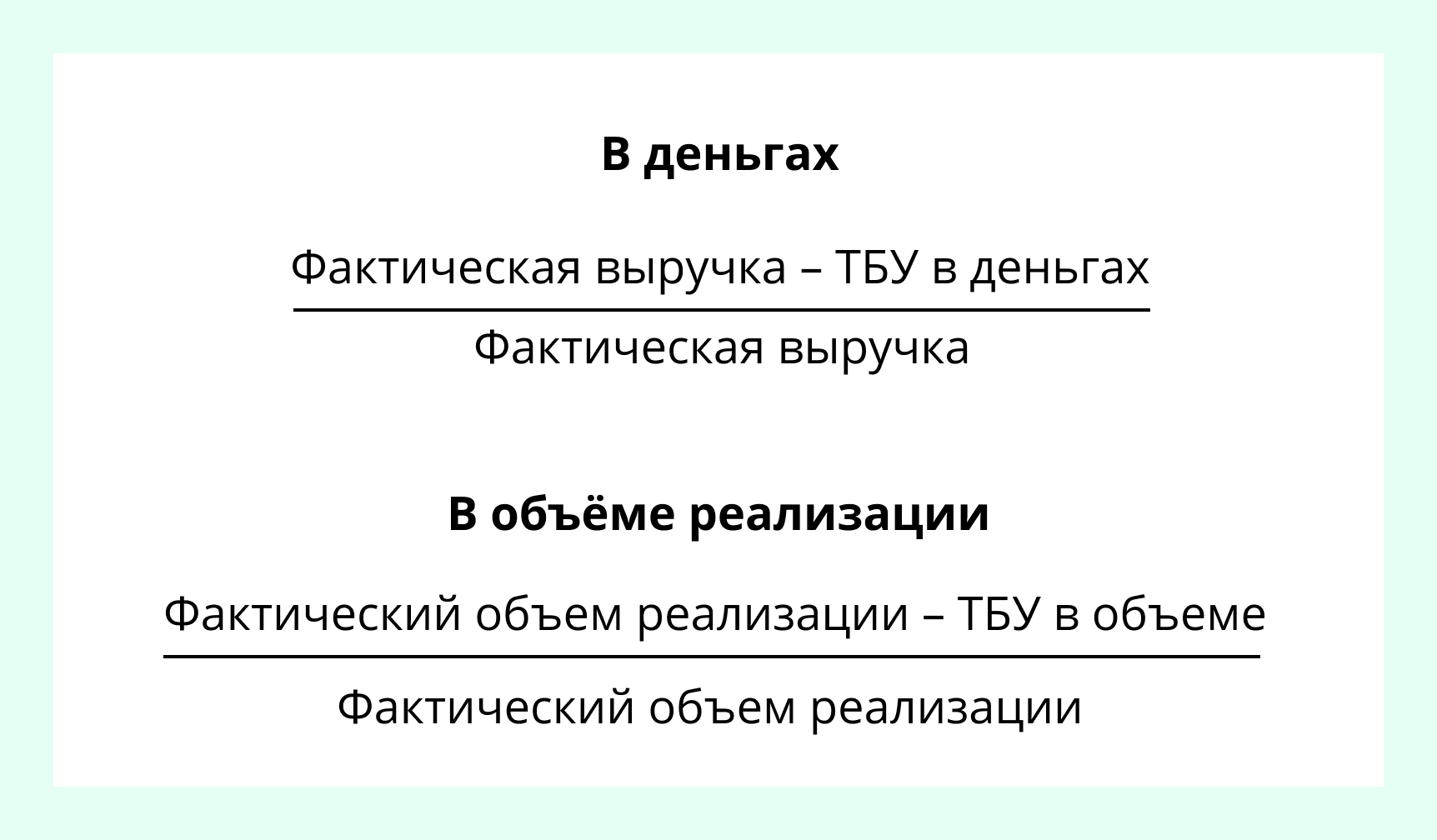

Формулы расчета запаса финансовой прочности

Рассмотрим две формулы расчета запаса финансовой прочности:

в денежном выражении:

ЗФП = фактическая выручка – ТБУ в деньгах / фактическая выручка

в объеме реализации:

ЗФП = фактический объем реализации – ТБУ в объеме / фактический объем реализации

Пример расчета ЗФП

Допустим, у вас швейное ателье и вы изготавливаете верхнюю одежду.Клиент заплатил вам 40 000 рублей за пальто.Это фактическая выручка. Себестоимость складывается из переменных затрат. Предположим, что в момент расчета они составляют 9000 ₽.

Маржинальная прибыль:

(40 000 – 9000 / 9000) * 100% = 3,4

Точка безубыточности строится на постоянных расходах. Допустим у нас они составляют 25000 ₽.

Считаем ТБУ в денежном эквиваленте:

25000/3,4 * 100% = 7352

Далее вычисляем ТБУ в объеме

7352/ 40 000 = 0,18

Допустим, в прошлом месяце вы нашли 5 клиентов, из этого рассчитаем ЗФП в объеме реализации:

5 – 0,18/ 5 = 0.9

Способы корректировки запаса финансовой прочности

Понятно, что недостаточно просто рассчитать какой-либо показатель. Нужно еще найти или придумать методы управления им. Так, если в результате расчетов вы получили низкое значение запаса финансовой прочности

, то следующим шагом будет разработка мер по улучшению ситуации.

Во-первых, дополнительным источником улучшения финансовых результатов компании можно назвать самый очевидный способ — это попросту увеличение продаж. Даже имея небольшую маржу с единицы продукции, можно получить неплохой доход из-за большого оборота (совокупного увеличения дохода) и появления эффекта масштаба.

Вообще, эффект масштаба — это один из главных косвенных источников повышения эффективности деятельности предприятия и увеличения его доходности. Связан он и с точкой безубыточности, определяющей запас фин.прочности. Как известно, с увеличением объема производства постоянные расходы в себестоимости единицы продукции имеют тенденцию к уменьшению, так сказать, «растягиваются». Эта тенденция получила название эффекта масштаба. При этом точка безубыточности показывает, каким минимальным должен быть выпуск чтобы хотя бы минимально покрыть все расходы производства. Именно этот безубыточный уровень становится, можно сказать, отправной точкой для получения в будущем эффекта масштаба.

Дополнительным источником финансирования может стать участие в аукционах на выполнение работ, в госзакупках и тендерах. Временные затраты на маркетинг могут стать катализатором гораздо большей величины доходов.

Конечно, не обойтись и без управления расходов. Их оптимизация (если это еще возможно) позволит снизить себестоимость, что увеличит прибыль предприятия. Особенно это касается переменных расходов. Но “манипуляции” с постоянными расходами — это также хороший инструмент повышения запаса финансовой прочности

предприятия. В этих целях можно провести оптимизацию заработной платы, а также пересмотрев производственную программу. Иногда приобретение инновационного оборудования с высокой отдачей также может существенно улучшить не только производственные, но и финансовые показатели.

Запас прочности также использует при исследования которых очень обширны.

Формулы расчета точки безубыточности — как определить, когда компания начнет приносить прибыль

Точка безубыточности — это объем реализации, при котором бизнес работает «в ноль», то есть выручка равна затратам. После его достижения компания начнет зарабатывать прибыль. Рассмотрим такую работу на упрощенном примере.

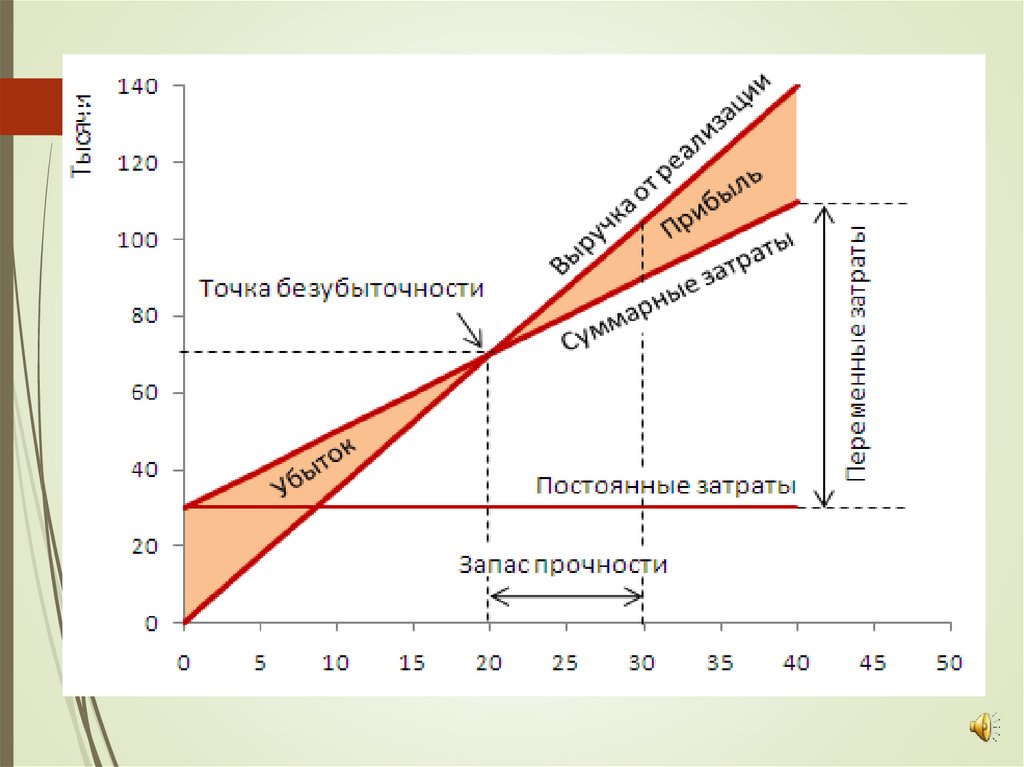

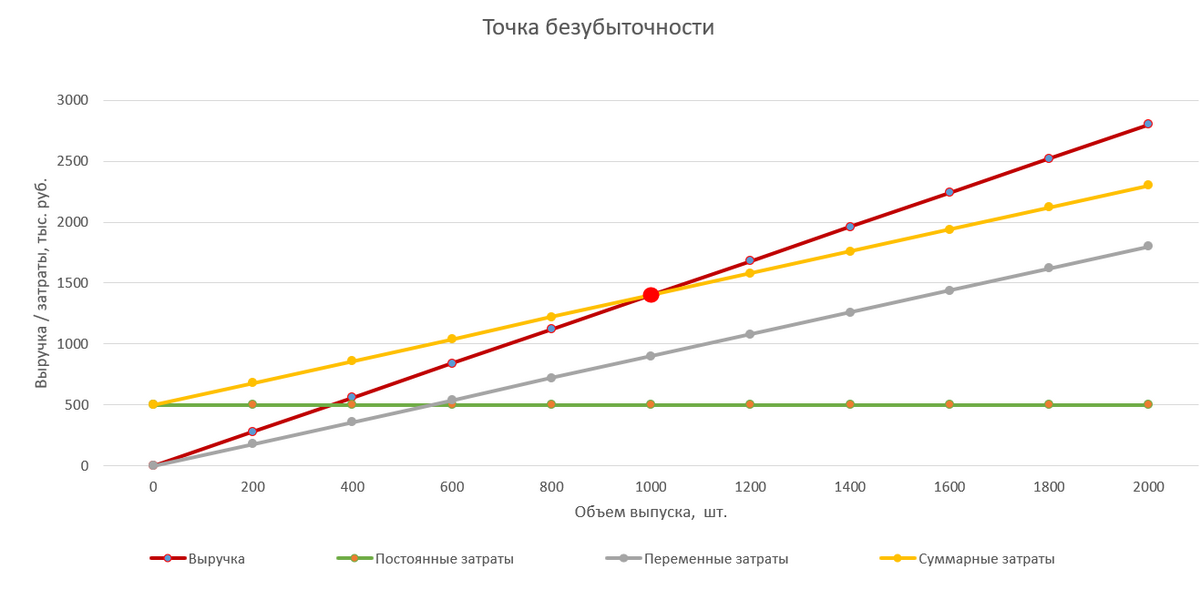

ООО «Калория» — кондитерская из Санкт-Петербурга. Она открылась совсем недавно и еще не знает, сколько тортов и по какой цене надо продать, чтобы получить прибыль.

За аренду торгового помещения с кухней кондитерская платит 250 тыс. рублей в месяц, за коммунальные услуги, охрану и другие фиксированные поборы — 50 тыс. рублей. Общая зарплата двух поваров, бухгалтера и продавца вместе со страховыми взносами равна 200 тыс. рублей. Эти 500 тыс. рублей — постоянные расходы.

Кроме постоянных расходов есть и переменные. Среди них закупка муки, начинки, посыпок, яиц, упаковки и других ресурсов для производства тортов. На выпечку одного торта уходит примерно 900 рублей, а продают его по 1 400 рублей.

Разберем расчет точки безубыточности поэтапно.

1. Определите количество продукции, которое надо произвести, чтобы покрыть затраты.

Для этого разделите постоянные затраты на разницу между ценой продажи торта и стоимостью его производства (маржинальный доход на единицу продукции).

Количество тортов для покрытия затрат = 500 000 / (1 400 — 900) = 500 000 / 500 = 1 000 штук.

ООО «Калория» начнет работать «в ноль», когда будет продавать 1 000 тортов в месяц.

2. Определите, на какую сумму нужно продать торты, чтобы не получить убыток.

Для этого умножьте количество продукции, которую надо продать для покрытия затрат, на ее цену реализации.

Выручка в безубыточности = 1 000 тортов × 1 400 рублей = 1 400 тыс. рублей.

ООО «Калория» должна продать продукции на 1 400 тыс. рублей, чтобы не получить убыток в этом месяце.

3. Проверьте, соответствует ли рассчитанная сумма затратам компании.

Для этого рассчитайте общие затраты при выручке 1 400 тыс. рублей.

Постоянная часть затрат кондитерской всегда равна 500 тыс. рублей. Чтобы определить общие переменные затраты, нужно умножить затраты на производство одного торта на объем выпуска.

Переменные затраты ООО «Калория» = 900 рублей × 1 000 тортов = 900 тыс. рублей.

Общие затраты ООО «Калория» = 900 000 рублей + 500 000 рублей = 1 400 тыс. рублей.

Мы видим, что затраты равны выручке, что и соответствует точке безубыточности. На приведенном ниже графике это точка, относящаяся к объему выпуска в 1 000 шт.

Точка безубыточности находится на пересечении прямой выручки и суммарных затрат

Документы, используемые при определении запаса финансовой прочности

При расчете запаса информация берется из документов компании. Чем точнее будут исходные значения, тем точнее будет результат. Рассмотрим документы, на основании которых проводятся расчеты:

- Бухгалтерский баланс. В нем отражена нераспределенная прибыль, непокрытый убыток. Из документа можно понять текущее состояние имущества организации, ее капитала и обязательств. На основании баланса сторонний пользователь может проанализировать кредитоспособность компании, принять решение о сотрудничестве.

- Отчет о прибылях и убытках. Стандартный отчетный период – год. На основании документа можно проанализировать финансовые результаты деятельности. Баланс позволяет проанализировать динамику значений прибыли, определить степень влияния сторонних факторов.

- Приложение к бухгалтерскому балансу. Включает в себя положения, которые раскрывают статьи активов и пассивов.

При необходимости могут использоваться и другие документы.

Определение запаса финансовой прочности

Для определения запаса финансовой прочности действует формула, согласно которой, из фактического объема прибыли необходимо вычесть точку безубыточности выручки, поделить результат на объем выручки и умножить на 100%. В зависимости от поставленной задачи, можно брать фактический объем выручки или фактический объем реализации. В сокращенном виде формула будет выглядеть так:

ЗПФ= (ОРВ-ОБУБ)/ОРВ х 100%

В результате будет получен коэффициент, который и свидетельствует об уровне финансовой прочности бизнеса.

О чем говорит коэффициент запаса финансовой прочности

В результате вычислений по вышеописанной формуле, вы получаете число, которое можно толковать следующим образом:

- значение от 0,5 до 0,8 говорит о том, что банкротство исключено, бизнес устойчивый;

- 0,2 – 0,5, в свою очередь, говорит о риске банкротства для анализируемого предприятия;

- о кризисном состоянии говорит показатель ниже 0,2, он свидетельствует о скором банкротстве предприятия, если политика управления не изменится.

Чтобы показатель увеличился, необходимо повышение объемов продаж или сокращение постоянных и переменных трат компании.

Общая оценка бизнеса невозможна вычисления запаса финансовой прочности. Он дает представление об эффективности его работы, дает возможность прогнозировать его будущее и возможности для развития.

Поделиться

Итоги

Запас финансовой прочности дает возможность:

- оценить степень финансовой устойчивости и риски банкротства;

- выбрать способы повышения финансовой прочности;

- определить безопасные объемы снижения реализации;

- провести сравнение по нему разных видов реализуемых товаров (продукции);

- принять взвешенные управленческие решения в отношении ценовой политики.

Таким образом, данный показатель играет важную роль в оценке финансового положения организации и составлении прогнозов по нему как для внутренних, так и для внешних пользователей.

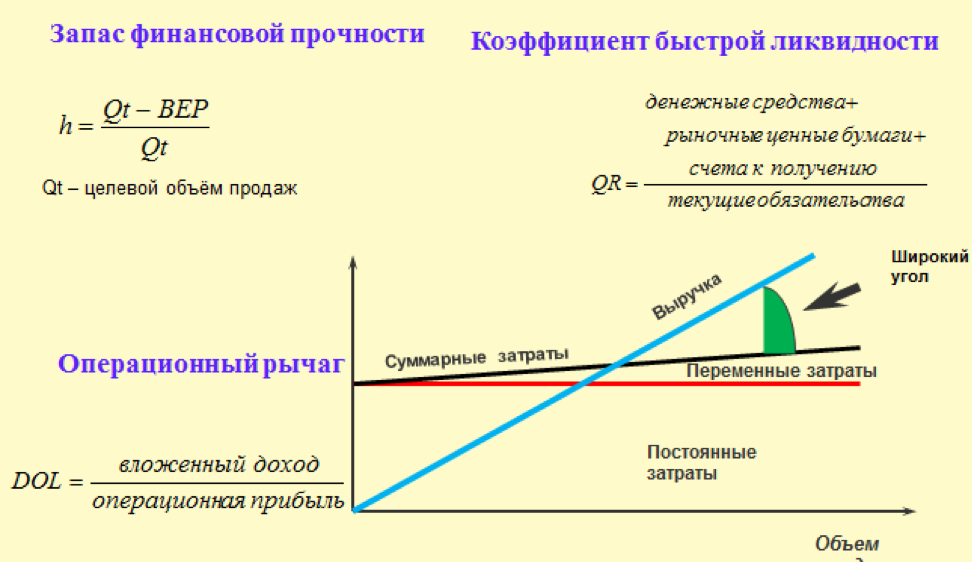

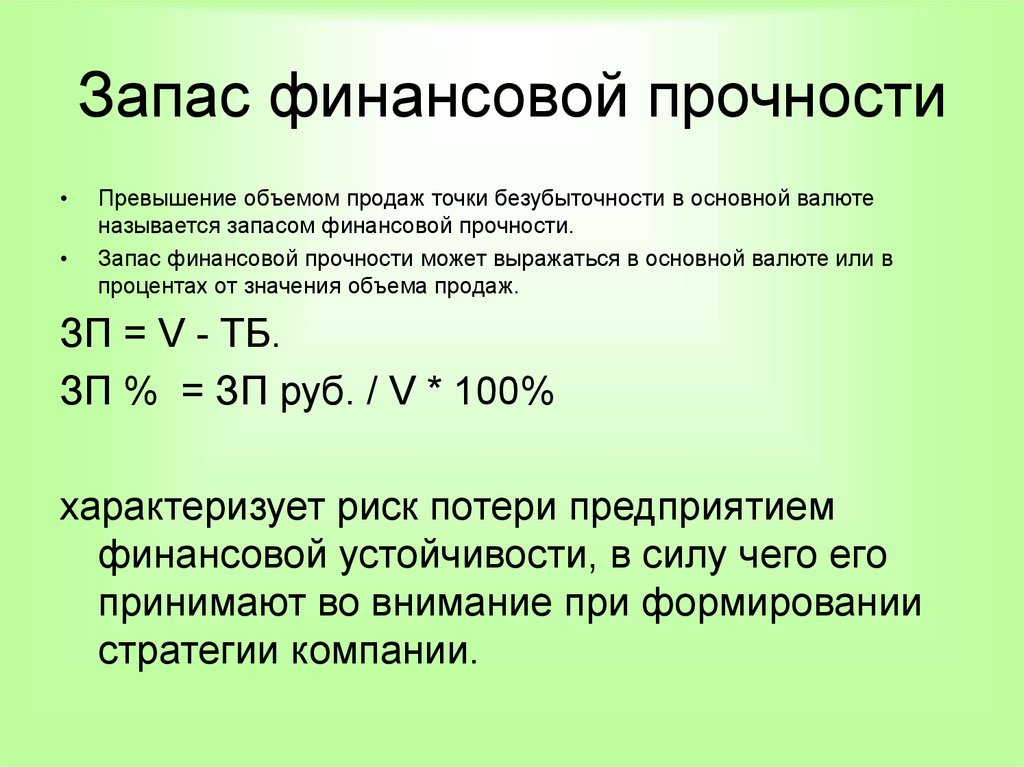

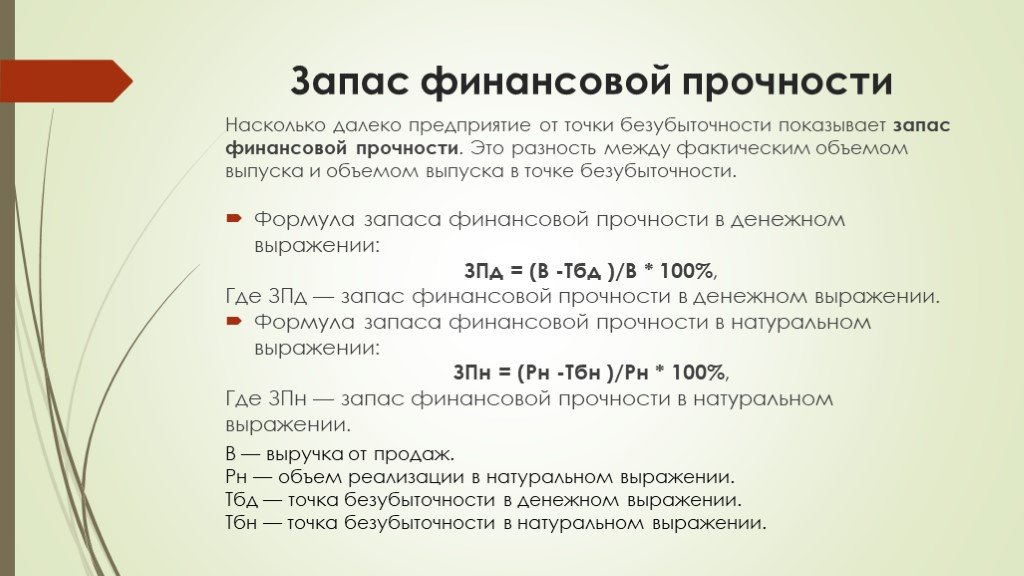

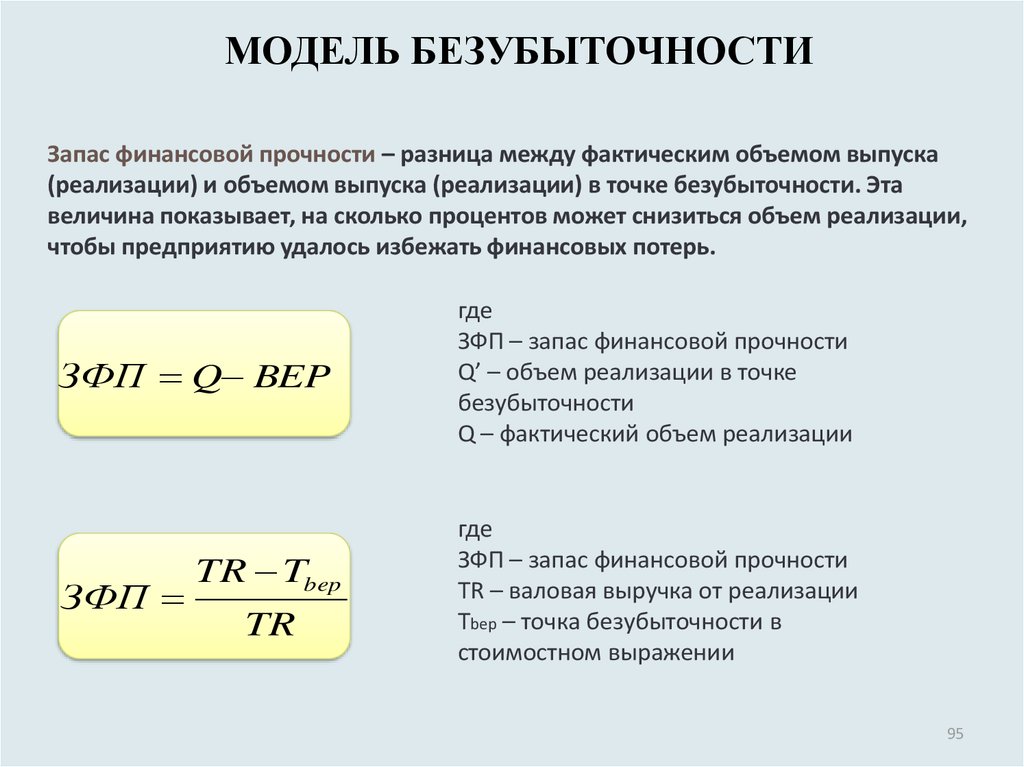

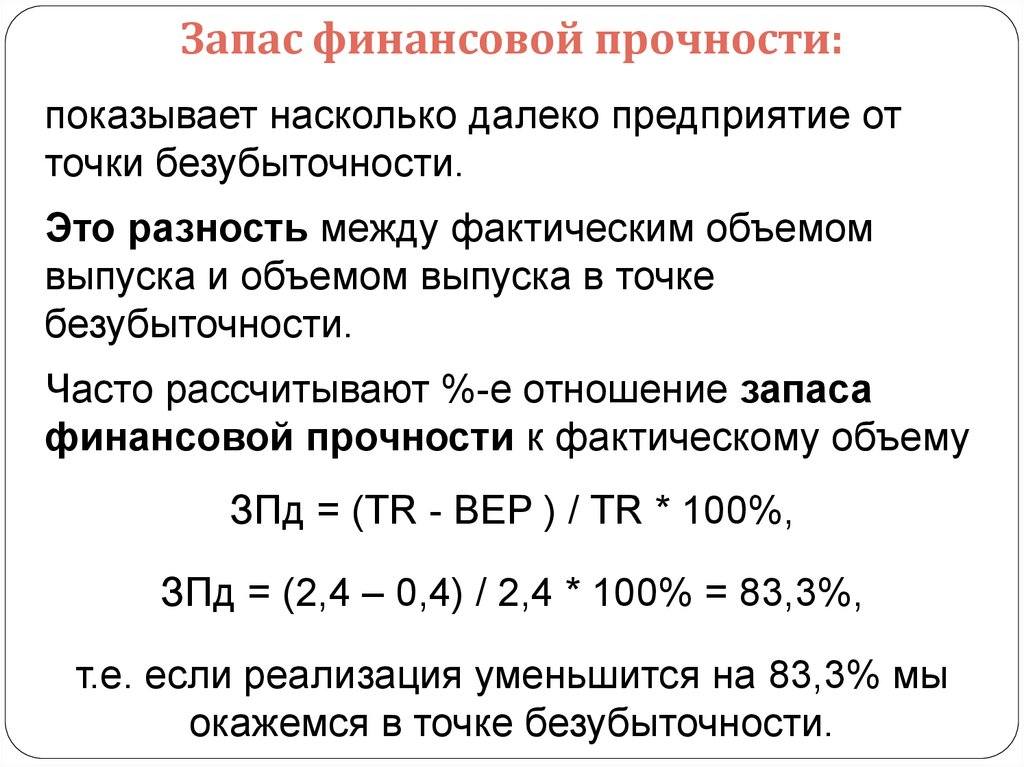

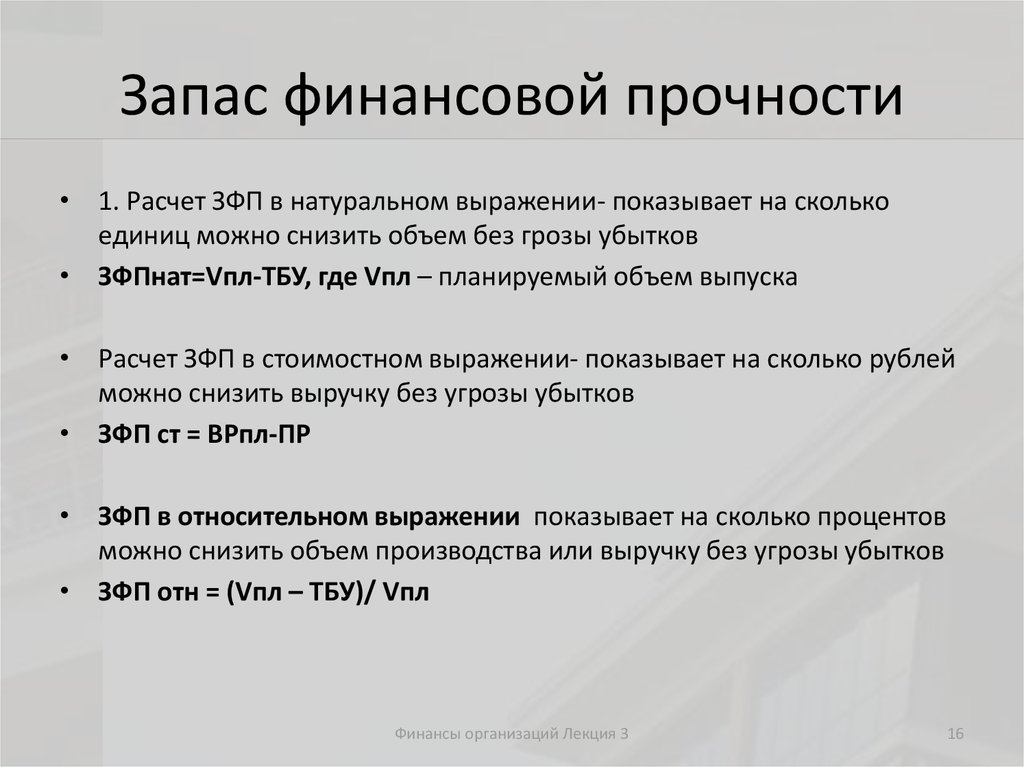

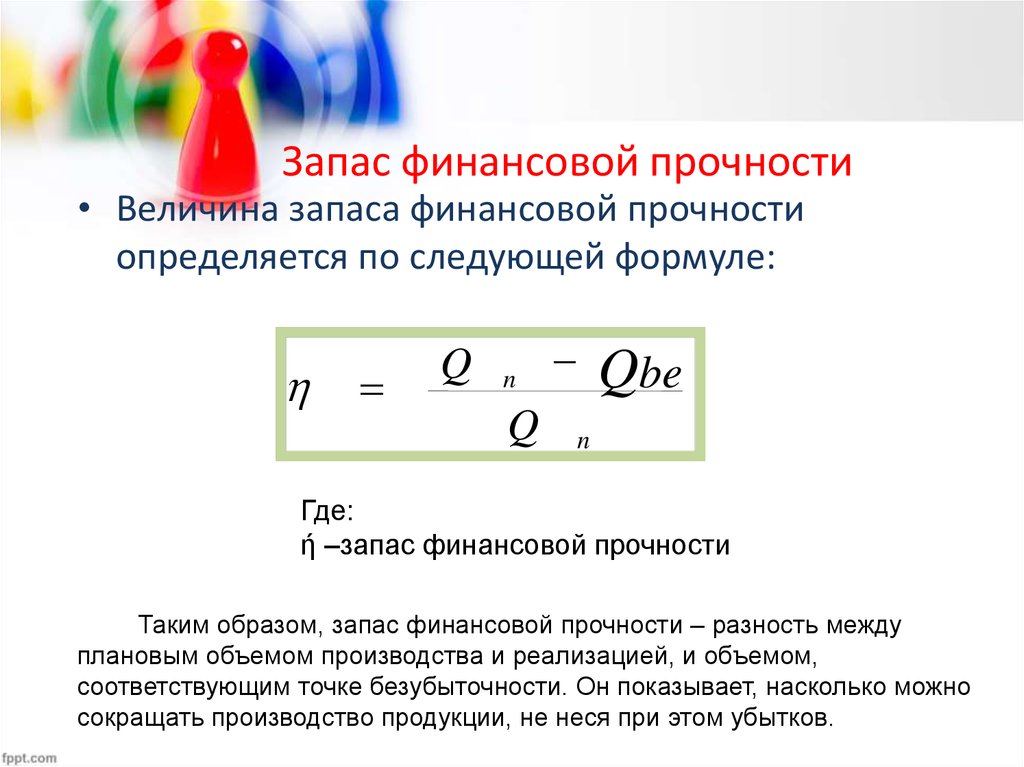

Насколько далеко предприятие от точки безубыточности показывает запас финансовой прочности. Это разность между фактическим объемом выпуска и объемом выпуска в точке безубыточности. Часто рассчитывают процентное отношение запаса финансовой прочности к фактическому объему. Эта величина показывает на сколько процентов может снизиться объем реализации, чтобы предприятию удалось избежать убытка.

| В | — | выручка от продаж. |

| Рн | — | объем реализации в натуральном выражении. |

| Тбд | — | точка безубыточности в денежном выражении. |

| Тбн | — | точка безубыточности в натуральном выражении. |

Формула запаса финансовой прочности в денежном выражении:

ЗПд = (B -Тбд )/B * 100%, где ЗПд — запас финансовой прочности в денежном выражении.

Формула запаса финансовой прочности в натуральном выражении:

ЗПн = (Рн -Тбн )/Рн * 100%, где ЗПн — запас финансовой прочности в натуральном выражении.

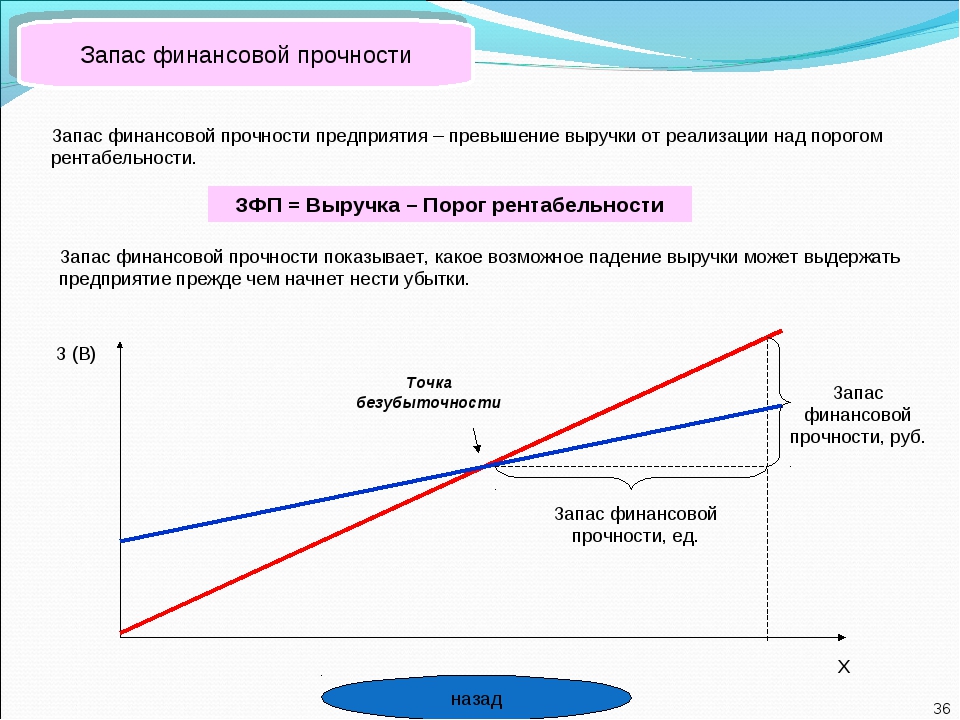

Запас прочности быстро изменяется вблизи точки безубыточности и все медленне по мере удаления от нее. Хорошее представление о характере этого изменения можно получить, если построить график зависимости запаса прочности от объема реализации.

На приведенном ниже графике точка безубыточности Тбн = 20 штук, запас финансовой прочности в точке безубыточности равен 0.

Как видно на графике, для объема реализации 40 штук запас финансовой прочности 50%, т.е. если реализация уменьшится на 20 штук мы окажемся в точке безубыточности.

Запас прочности более объективная характеристика, чем точка безубыточности. Например, точки безубыточности маленького магазина и большого супермаркета могут отличаться в тысячи раз, и только запас финансовой прочности покажет какое из предприятий более устойчиво.

Разработка Excel-таблицэкономической и управленческойтематики. Условия тут >>>

Избавьтесь от утомительных расчетов с помощью этих Excel-таблиц >>>

- Платежный календарь

- Расчет себестоимости

- Расчет инвестиционных проектов

- Финансовый анализ

- Точка безубыточности. Рентабельность продаж Подробнее…

Таблицы отдельно

Платежный календарь. График и прогноз платежей и поступлений

- Платежные Календари на месяц, 3 месяца и год

- Деб.и Кред. задолженность

- Отсрочка, просроченные, с наступающим сроком

- Контроль оплаты

- Расчет ожидаемого остатка

- Кассовый разрыв Подробнее…

Расчет себестоимости и рентабельности продукции (услуг)

- Себестоимость

- Рентабельность

- Маржинальный анализ

- Точка безубыточности

- Расходы в 10 валютах Подробнее…

Расчет инвестиционных проектов

- Дисконтир. потоки

- WACC, NPV, IRR, ROI, PI

- Срок окупаемости

- Устойчивость проекта

- Расчет и Сравнение семи проектов Подробнее…

Финансовый анализ МСФО

- Вертикальный и горизонтальный Анализ баланса и P&L

- 36 коэффициентов

- Динамика за 5 периодов

- Риск банкротства

- ДДС прямым и косвенным методом

- Отчет об источниках и использовании денежных средств Подробнее…

Финансовый анализ РСБУ (Россия)

- Вертикальный и горизонтальный Анализ баланса и ОПУ

- 70 коэффициентов

- Динамика за 8 периодов

- Риск банкротства Подробнее…

Точка безубыточности. Рентабельность продаж

- Расчет доходности при большом ассортименте

- Прибыль

- Наценка

- Минимальная наценка

- Маржинальный анализ

- Точка безубыточности Подробнее…

Оценка стоимости бизнеса

- Все три основных подхода

- Доходный

- Рыночный (сравнительный)

- Затратный (имущественный) Подробнее…

Диаграмма Ганта. С семью дополнительными полезными функциями

- Позволяет назначать ответственных

- Контролировать выполнение этапа

- Строит диаграмму ответственных Подробнее…

Посмотрите полный список таблиц >>>

Разработка Excel-таблицэкономической и управленческойтематики. Условия тут >>>

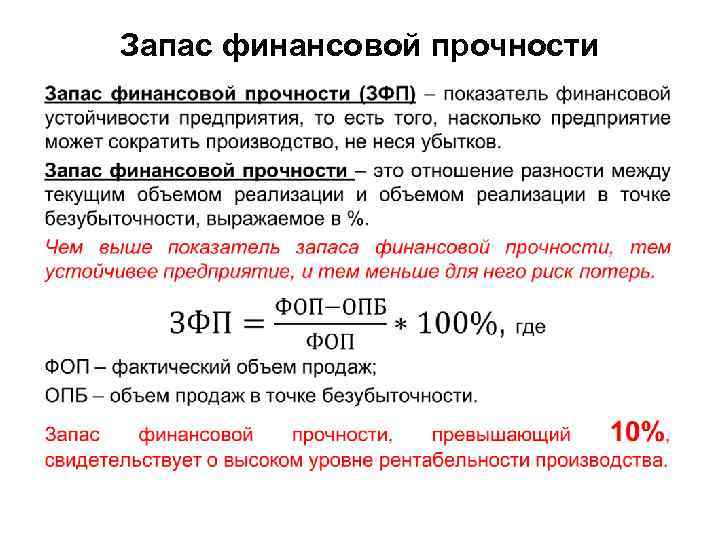

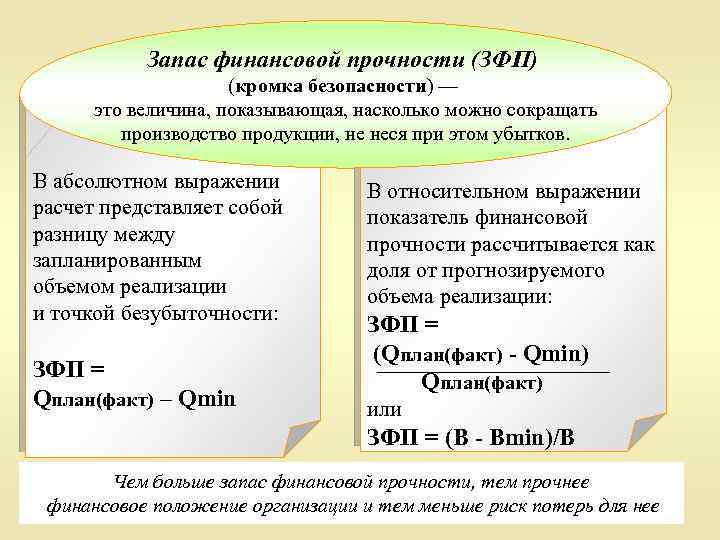

Запас финансовой прочности (далее ЗФП) указывает на финансовую устойчивость предприятия, ведь именно с его помощью можно определить некую границу, не переходя которую предприятие может уменьшать собственное производство и не нести при этом убытки.

При вычислении данного показателя из текущего объёма реализации продукции предприятия вычитается объём реализации в точке безубыточности, при этом итоговое соотношение выражается в процентах, и чем оно выше, тем ниже риск потерь для предприятия, и тем оно устойчивей.