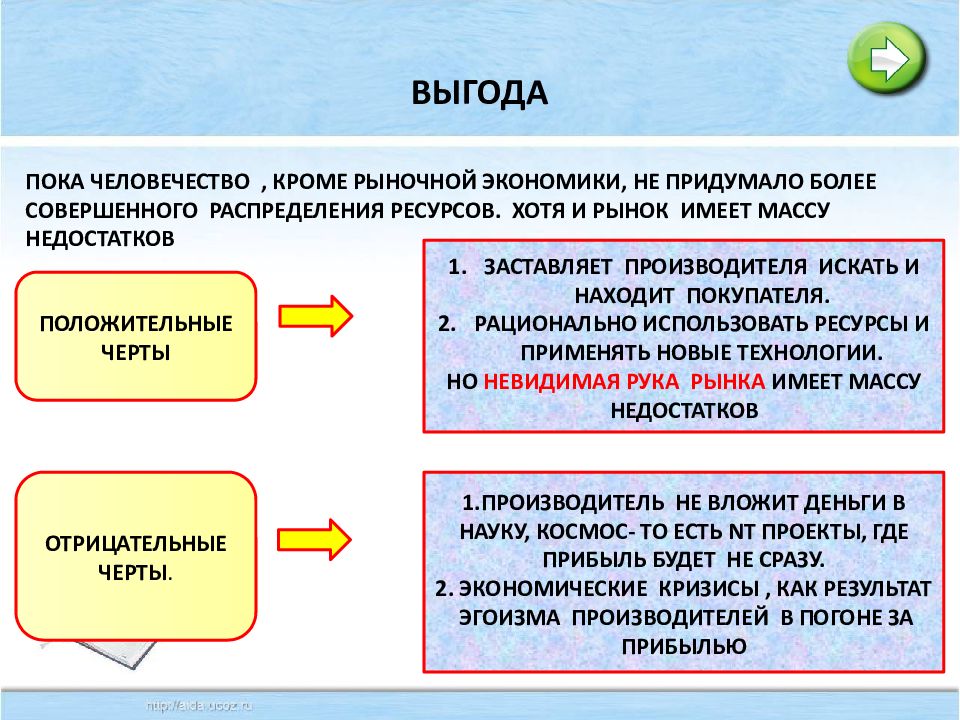

Как увеличить рентабельность активов

Мы выяснили, что рентабельность активов зависит от двух показателей — прибыли компании и стоимости её активов. Соответственно, чтобы увеличить ROA, нужно повышать прибыль и оптимизировать активы.

Вот некоторые способы увеличения прибыли:

- снизить себестоимость продукции — например, внедрить более экономичные решения производства, использовать материалы вторично или найти поставщиков с более выгодными условиями сотрудничества;

- пересмотреть ассортимент — производить и продавать только наиболее ;

- увеличить объём продаж;

- повысить цены.

Чтобы оптимизировать активы, можно:

- продать объекты, которыми компания больше не пользуется, — например, лишнюю недвижимость;

- отремонтировать технику или заменить её новой;

- сократить дебиторскую задолженность.

Нематериальные активы

Нематериальные активы представляют собой внеоборотные активы компании, удовлетворяющие следующим критериям:

- отсутствие физической формы;

- наличие идентифицируемости (закрепленность в форме патента, лицензии, товарного знака, договорного права и т.д.);

- стоимость актива может быть надежно оценена;

- существует высокая вероятность получения компанией, обладающей данным активом, экономических выгод в будущем от его использования.

Последний критерий в рамках МСФО является особенно важным, так как нематериальный актив может быть поставлен на баланс организации в качестве такового лишь после того, как будет получена описанная «высокая вероятность» наличия экономических выгод в будущем.

В отличие от основных средств, нематериальные активы могут не подлежать амортизации, но в данном случае их необходимо каждый год тестировать на обесценение.

Стандарт МСФО, посвященный учету нематериальных активов, носит одноименное название. Его можно найти по номеру IAS 38.

Гудвил, как мы уже упоминали в связанной статье «Внеоборотные активы по РСБУ», в МСФО не меняет своей сущности и представляет собой все ту же техническую разницу между стоимостью приобретения компании и стоимостью ее чистых активов. Однако, в отличие от РСБУ, МСФО предписывают проводить ежегодное тестирование гудвила на обесценение (а если для этого есть существенные основания, то и чаще). Другими словами, для соблюдения положений МСФО компаниям, имеющим на балансе гудвил, необходимо регулярно переоценивать свои дочерние и зависимые организации на предмет потери рыночной стоимости. Кроме того, МСФО, в отличие от РСБУ, предписывают отражать гудвил в отдельной строке бухгалтерского баланса организации.

Ассоциированные предприятия

С приобретением бизнеса тесно связан и следующий вид внеоборотных активов — инвестиции в ассоциированные и совместные предприятия, учёт которых регламентируется одноименным стандартом IAS 28.

Ассоциированным предприятием называется организация, на деятельность которой данная компания имеет значительное влияние. Четких критериев «значительного влияния» МСФО не устанавливают, но общее правило предусматривает наличие такового при участии в капитале предприятия от 20 до 50 процентов (50%+1 акция считается полным контролем, такое предприятие называется уже дочерним).

Совместным предприятием называется такая организация, над которой имеют идентичный контроль несколько (как правило, две) компании, имеющие равные доли в данной организации.

Как узнать больше об управлении финансами в бизнесе

- Если вы только начали знакомиться с финансовыми показателями бизнеса — прочитайте статью о рентабельности. В ней мы рассказали, какие бывают виды рентабельности, как их рассчитывать и анализировать.

- Также в Skillbox Media есть отдельные статьи о рентабельности продаж, рентабельности продукции и .

- Эффективность бизнеса можно определить с помощью показателя маржинальности. Подробнее об этом рассказали в статье о маржинальности, марже и наценке.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. Прочитайте материал о финансовом менеджменте, чтобы понять, как он устроен в компаниях.

- За расчёт и анализ рентабельности может отвечать финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». Курс будет интересен также предпринимателям, которые хотят более эффективно управлять финансами бизнеса.

Виды финансовых активов

Финансовые активы включают в себя широкий спектр инструментов. Вот некоторые распространенные виды финансовых активов:

- Акции: Акции представляют собой доли собственности в компании. Инвестирование в акции позволяет людям стать совладельцами компании и участвовать в ее прибылях и убытках. Акции можно держать неограниченное время или продать другим инвесторам.

- Облигации: Облигации — это долговые инструменты, выпускаемые компаниями или правительствами для финансирования краткосрочных проектов. Когда инвесторы покупают облигации, они фактически одалживают деньги эмитенту. В облигациях указывается сумма долга, процентная ставка и дата погашения.

- Паевые инвестиционные фонды: Паевые фонды объединяют деньги нескольких инвесторов для вложения в диверсифицированный портфель акций, облигаций или других ценных бумаг. Инвесторы взаимных фондов владеют акциями фонда и получают выгоду от профессионального управления и диверсификации.

- Биржевые фонды (ETF): ETF — это инвестиционные фонды, которые торгуются на фондовых биржах, подобно акциям. Их цель — отследить динамику определенного индекса, сектора или класса активов. ETF обеспечивают гибкость и ликвидность для инвесторов.

- Опционы и деривативы: Опционы и деривативы — это финансовые инструменты, созданные на основе базовых активов. Они предоставляют инвесторам право, но не обязательство, купить или продать активы по заранее установленной цене в течение определенного периода времени.

- Сырьевые товары: Сырьевые товары — это сырье или первичная сельскохозяйственная продукция, которую можно купить и продать, например золото, нефть, пшеница или соевые бобы. Инвесторы могут торговать фьючерсными контрактами на сырьевые товары или инвестировать в фонды, ориентированные на сырьевые товары.

Формула расчёта рентабельности активов

Формула для расчёта рентабельности активов выглядит так:

ROA = Прибыль до налогообложения / Стоимость активов × 100%

Разберём, что означают эти показатели, и рассчитаем ROA на примере.

Прибыль до налогообложения — выручка, очищенная от всех расходов бизнеса, кроме налогов.

Выручка — все деньги, которые бизнес заработал в результате своей деятельности. Расходы — все деньги, которые бизнес потратил, чтобы эту выручку получить.

Активы — вся собственность бизнеса в денежном выражении. Например, недвижимость, оборудование, транспорт, сырьё и материалы, деньги в кассе, дебиторская задолженность. Чтобы посчитать стоимость активов, используют их рыночную стоимость.

Допустим, фермерское хозяйство продало сельхозпродукции на 11 миллионов рублей. Это его выручка. Расходы за год составили 5,3 миллиона — это зарплаты работникам, сырьё и материалы, деньги на содержание животных, амортизация техники. Тогда прибыль до уплаты налогов будет равна: 11 млн рублей − 5,3 млн рублей = 5,7 млн рублей.

Активы фермерского хозяйства — сельскохозяйственная недвижимость, техника, животные, земельные участки — стоят 21 миллион рублей.

Отсюда ROA = 5,7 млн рублей / 21 млн рублей × 100% = 27%.

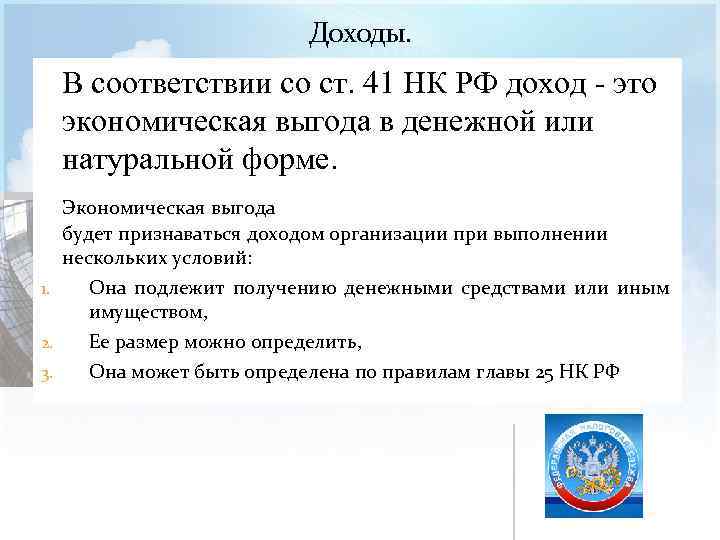

Экономическая выгода в налоговом законодательстве

НК РФ рассматривает как синонимы понятия экономической выгоды в денежной или натуральной форме и дохода (п. 1 ст. 41 , п. 3 ст. 257 НК РФ). Для целей налогового законодательства доходом признается экономическая выгода в денежной или натуральной форме при условии:

- такая выгода может быть оценена;

- выгода может быть определена в соответствии с гл. 23 «НДФЛ» и гл. 25 «Налог на прибыль» .

Это означает, что доход по НДФЛ или налогу на прибыль всегда означает, что имеется экономическая выгода. А вот наличие экономической выгоды не всегда свидетельствует о возникновении налогооблагаемого дохода.

В качестве примера можно привести экономическую выгоду от получения беспроцентного займа. Такая выгода может быть определена и оценена в соответствии с нормами гл. 23 НК РФ (п. 1 ст. 210 , ст. 212 НК РФ). А вот по налогу на прибыль экономическая выгода от экономии на процентах не учитывается, поскольку порядок ее признания и оценки нормами гл. 25 НК РФ не определен.

Соображения для российских инвесторов

Хотя концепции и принципы работы с финансовыми активами применимы во всем мире, российским инвесторам следует учитывать особые факторы при навигации по местному инвестиционному ландшафту. К таким факторам относятся:

- Нормативно-правовая база: Ознакомьтесь с нормативными актами и правилами, регулирующими финансовые активы и инвестиции в России. Будьте в курсе любых ограничений или требований, налагаемых правительством или регулирующими органами.

- Динамика рынка: Изучите российские финансовые рынки, включая фондовую биржу, рынок облигаций и товарные рынки. Поймите тенденции, ликвидность и риски, связанные с различными финансовыми активами в российском контексте.

- Валютный риск: Учитывайте потенциальное влияние колебаний курсов валют на ваши инвестиции. Рассмотрите возможность диверсификации портфеля, включив в него активы, номинированные в разных валютах.

- Варианты местных инвестиций: Изучите инвестиционные возможности, характерные для России, например, российские акции, облигации или инвестиционные фонды, ориентированные на местный рынок. Проконсультируйтесь с финансовым консультантом, специализирующимся на российском рынке.

- Экономические и политические факторы: Будьте в курсе экономических показателей, геополитических событий и государственной политики, которые могут повлиять на финансовые рынки в России. Следите за такими факторами, как уровень инфляции, процентные ставки и фискальная политика.

- Налоговые аспекты: Разберитесь в налоговых последствиях инвестиций в финансовые активы в России. Узнайте о любых налоговых льготах, освобождениях и требованиях к отчетности, связанных с вашими инвестициями.

Помните, что инвестирование связано с рисками, поэтому необходимо проводить тщательное исследование, обращаться за профессиональной консультацией и диверсифицировать свой портфель для снижения потенциальных рисков.

Активы компании

Это левая сторона баланса компании. Именно здесь отображается всё то, чем по факту она обладает и из чего может извлекать экономическую выгоду.

Согласно трактовке Международных стандартов финансовой отчётности (МСФО), к активам относятся все те ресурсы компании, контроль над которыми был ей получен в прошлом, а экономическая выгода от них ожидается в будущем.

В общепринятых принципах бухгалтерского учёта (GAAP) выделяются три существенные характеристики активов:

- Активы компании позволяют ей получать, в перспективе, экономические выгоды за счёт своего потенциала (как каждого актива в отдельности, так и их сочетания друг с другом). А это, в свою очередь, приводит к росту чистых денежных потоков;

- Компания может не только получать выгоду от использования того или иного актива, но и контролировать её;

- То событие (транзакция, сделка), которое привело к контролю компании над выгодой от актива, уже произошло.

Выдержка из общепринятых принципов бухгалтерского учёта (GAAP)

Активы компании можно классифицировать по следующим категориям:

- По характеру использования в текущей деятельности компании:

- Оборотные;

- Внеоборотные.

- По форме:

- Материальные;

- Нематериальные;

- Финансовые.

- По степени ликвидности:

- Высоколиквидные;

- Низколиквидные;

- Неликвидные.

- По источнику формирования:

- Валовые;

- Чистые.

Кроме этого, отдельно можно выделить такие категории активов как:

- Скрытые активы;

- Мнимые активы.

К оборотным активам можно отнести те, которые используются для ежедневного поддержания функциональности компании. К ним можно отнести ту часть материальных запасов, которая расходуется в текущем производстве, дебиторскую задолженность, а также просто денежные средства, используемые для текущих взаиморасчётов.

Внеоборотные активы не участвуют в текущей деятельности компании, они изъяты из оборота, но отражаются в балансе компании. К ним можно отнести долгосрочные финансовые вложения (срок окупаемости которых находится в относительно далёком будущем), различные нематериальные активы и т.п.

Материальными называют все активы имеющие материальную форму. Это всё то, что можно, в буквальном смысле слова, пощупать руками: офисная мебель, производственные помещения, оборудование, инструменты, компьютеры и т.д., и т.п..

Нематериальными активами, соответственно, называют всё то, что хотя и существует по факту (и стоит определённых денег), но при этом не имеет какой либо материальной формы. Это, например, торговая марка или бренд компании, патенты, объекты интеллектуальной собственности.

К финансовым активам относятся в первую очередь сами деньги находящиеся на счетах компании или вложенные в разного рода финансовые инструменты (акции, облигации и пр.). Также к этой категории относится и дебиторская задолженность.

К чистым активам относят только те, которые были сформированы исключительно за счёт собственных средств компании. Тогда как, валовыми активами называют такие, в формировании которых помимо собственных, использовались ещё и заёмные средства.

Скрытыми называют активы не отражённые в балансе компании, но, тем не менее, дающие ей определённые преимущества и экономическую выгоду. Их отсутствие в балансе может объясняться, например, списанием либо тем, что по действующему законодательству они не могут подлежать бухгалтерскому учёту. Неучтённость такого рода, приводит к занижению балансовой стоимости предприятия относительно реальной стоимости его активов.

Мнимыми называют такие активы, которые, напротив, отражены в балансе компании, но по факту они отсутствуют или не несут ей никакой экономической выгоды (либо эта выгода очень мала по сравнению со стоимостью самого актива). Существование такого рода активов объясняется несвоевременным списанием или даже откровенно мошеннической деятельностью с целью искусственного завышения балансовой стоимости компании.

Методы развития

Для того чтобы повышать экономический потенциал предприятия, нужно сначала с помощью оценки выяснить, какие факторы и в какой мере оказывают на него влияние. Обычно экономический потенциал прямо влияет на такие группы деятельности предприятия:

- получение прибыли;

- генерирование финансовых потоков;

- обеспечение качества жизни;

- сбережение стоимости.

При этом изменяются легко отслеживаемые проявления деятельности предприятия, а именно:

- рентабельность (доходность капитала);

- деловая активность предприятия;

- денежная устойчивость на рынке;

- платежеспособность;

- ликвидность.

Таким образом, влияние на любую из этих сфер вызовет прямое изменение экономического потенциала предприятия. Способы этого влияния могут быть различными, но все они основаны на достижении определенного баланса между ресурсами и их применением.

Как оценивать экономический потенциал

Для этого нужно исследовать большое количество факторов и проанализировать причинно-следственные связи между ними. Разные методы оценки предполагают изучение определенных показателей в тех или иных сферах проявления производственных возможностей. Они лишь в определенной мере позволяют оценить истинное положение экономического потенциала, достичь абсолютного показателя невозможно ввиду огромного количества факторов, к тому же постоянно пребывающих в динамике.

Факторы

В рамках общепринятого подхода к оценке исследуются, фиксируются и рассматриваются во взаимодействии такие факторы экономического потенциала:

- финансовое положение;

- рыночная ситуация;

- снабженность необходимыми производственными ресурсами оптимального качества;

- эффективность производственной деятельности.

Их можно разделить на группы в зависимости от предмета анализа:

1. Производственные факторы:

- сроки производства;

- объемы;

- ассортимент;

- сырье: количество, запасы, быстрота завершения и обновления;

- оборудование: количество, состояние, моральный износ, обновление;

- инфраструктура производства.

2. Факторы сбыта продукции:

- транспортные ресурсы и затраты;

- вопросы хранения продукции, готовой к реализации (наличие запасов, состояние и емкость складов);

- дополнительные операции с товаром (фасовка, упаковка и т.п.);

- эффективность реализационной сети (прямые продажи, дилеры, посредники);

- анализ каналов сбыта.

3. Организационные факторы:

- управленческая структура;

- иерархия на производстве;

- количественные и качественные характеристики персонала;

- производительность труда;

- текучка кадров;

- стоимость рабсилы;

- корпоративная культура.

4. Маркетинговые факторы:

- анализ состояния рынка в данной отрасли;

- привлекательность товара;

- изучение целевой аудитории;

- политика ценообразования;

- реклама;

- особенности сбыта;

- клиентская сеть;

- налаженность внутренней и внешней коммуникации;

- планы на будущее.

5. Финансовые факторы:

- платежеспособность;

- прибыльность;

- рентабельность (по каждому виду изделий);

- способность выполнять денежные обязательства;

- соотношение своего и заемного капитала.

Методы получения данных для анализа экономического потенциала

Показатели для анализа можно получать различными методами, такими как:

- ситуационный или портфельный анализ;

- специальные диагностические опросы (существуют особые методики);

- экспертная оценка;

- расчет коэффициентов и другие математические методы.

К коэффициентам экономического потенциала, которые можно вычислить объективно, относятся следующие:

- фондовооруженность;

- рентабельность;

- эффективность производства и применения ресурсов;

- средний оборот фондов;

- дееспособность фондов;

- фондоемкость продукции;

- нормы потребления и накопления.

Понятие инвестиций в нематериальные активы

Область деятельности и профессия накладывают отпечаток на восприятие многих понятий. Это касается, в том числе, понятия инвестиций. Государственный служащий воспринимает его иначе, чем, например, проект-менеджер коммерческой организации. Безусловно, нас интересует бизнес-контекст данного вопроса. Однако не следует забывать, что строительство садика или научное исследование за счет бюджетных средств также являются инвестициями, хотя не приносят прибыли.

В законе № 39-ФЗ от 25.02.1999 г. дано высококачественное определение инвестициям. В этом приходилось убеждаться неоднократно. В нем помимо денег и ценных бумаг в качестве предмета рассматриваются также имущественные и иные права, которые могут быть оценены в денежной форме. Под объектами рассматриваются средства предпринимательской и иной деятельности не только для получения эффектов в форме прибыли. Подразумевается, что эффекты могут носить другой характер: например, форму социальных, оборонных и интеллектуальных выгод.

Неимущественная форма внеоборотных активов может рассматриваться не только как предмет инвестиционных вложений, но и как их объект. XXI век по праву называют веком нематериальных инвестиций. Их объекты включают в себя разные невещественные формы активов, например, объекты интеллектуальной собственности. Среди них выделяют ПО, базы данных, научные исследования, вложения в изобретения и т.д. Далее приводится диаграмма инвестиций в данные объекты по итогам 2013 и 2014 годов на национальном уровне.

Среди неимущественных активов есть особая форма, которая присутствует только у юридических лиц. Она называется нематериальными активами. Под ними предлагается понимать ценности, принадлежащие организациям, не имеющие вещественной формы, но обладающие внутренней и рыночной стоимостью. Нематериальные активы (НМА) должны соответствовать принципу экономической целесообразности при решении вопроса о вложении в них и при учете их в качестве таковых на балансе компании. Это предполагает запрос на потенциал экономических выгод, которые НМА способны реально продемонстрировать.

Вопрос об экономических эффектах сужает инвестиционную область применения нематериальных активов в качестве объектов инвестирования до коммерческой сферы деятельности. Более того, само понятие первоначально возникло в начале 90-х годов прошлого века в учетном компоненте управления предприятиями РФ. И только спустя годы НМА прочно вошли в лексикон управленцев и инвесторов. Явление нематериальных активов имеет управленческую, правовую, учетную и налоговую трактовку. Наиболее полно понятие раскрыто в национальных стандартах бухгалтерского учета, а именно в ПБУ 14/2000. Вашему вниманию предлагается выписка из данного Положения.

Выписка из статьи 3 ПБУ 14/2000. Приказ Минфина РФ от 16 октября 2000 г. N 91н

Выписка из статьи 3 ПБУ 14/2000. Приказ Минфина РФ от 16 октября 2000 г. N 91н

Будущая экономическая выгода

Будущие экономические выгоды — это потенциальная возможность имущества прямо или косвенно способствовать притоку денежных средств или их эквивалентов в организацию.

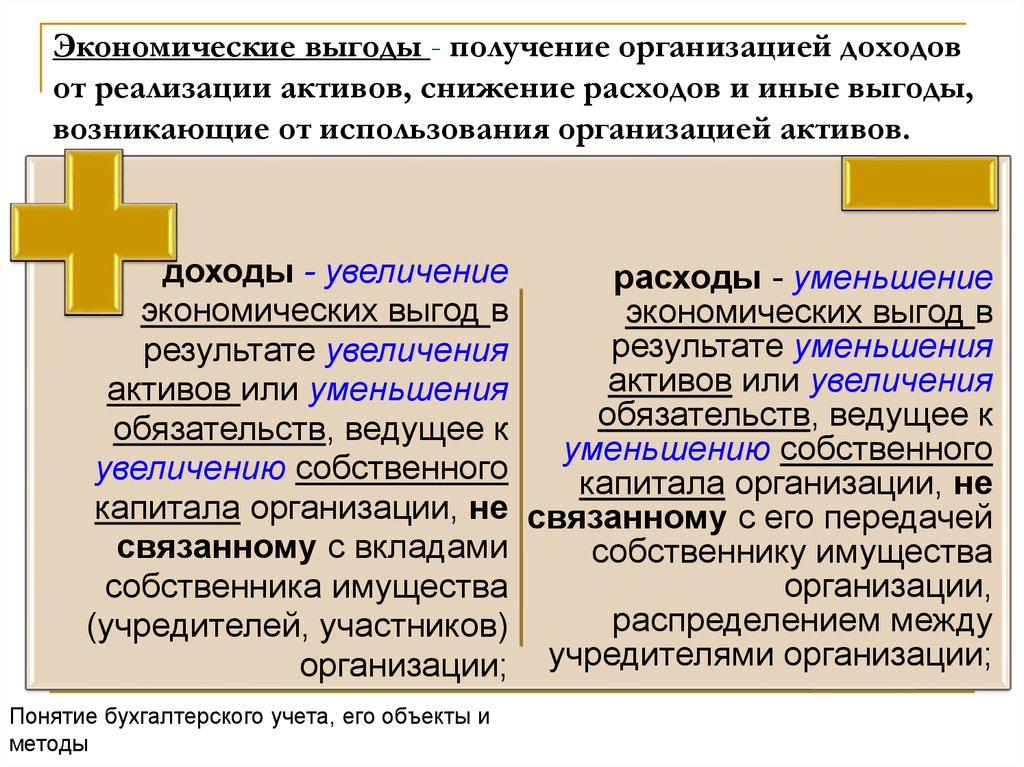

Будущие экономические выгоды — это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию.

Будущие экономические выгоды — это потенциальная возможность имущества прямо или косвенно способствовать притоку денежных средств или их эквивалентов в организацию.

Будущие экономические выгоды — это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств на предприятие.

Будущая экономическая выгода, заключенная в активе, — это потенциал, который войдет, прямо или косвенно, в поток денежных средств или эквивалентов денежных средств компании. Это может осуществляться разными путями.

Будущая экономическая выгода, воплощенная в том или ином активе может быть реализована ( получена) различными способами или их комбинациями. Актив может использоваться отдельно или в сочетании с другими активами в производстве товаров, работ и услуг, которые будут проданы организацией за деньги или обменены на другие активы. Использование активов в производстве наиболее часто встречающийся способ извлечения выгоды, если выпускаемые товары имеют на рынке устойчивый платежеспособный спрос. Актив может быть продан за деньги, как товары в оптовой и розничной торговле, или обменен на другие активы с выгодой для продавца или участника операции мены.

Будущие экономические выгоды — это потенциальная возможность имущества прямо или косвенно способствовать притоку денежных средств или их эквивалентов в организацию.

Будущая экономическая выгода, воплощенная в том или ином активе, может быть реализована ( получена) различными способами или их комбинациями. Актив может использоваться отдельно или в сочетании с другими активами в производстве товаров, работ и услуг, которые будут проданы организацией за деньги или обменены на другие активы. Использование активов в производстве — наиболее часто встречающийся способ извлечения выгоды, если выпускаемые товары имеют на рынке устойчивый платежеспособный спрос. Актив может быть продан за деньги, как товары в оптовой и розничной торговле, или обменен на другие активы с выгодой для продавца или участника операции мены.

Будущую экономическую выгоду, заключенную в данном активе, организация может получать различными способами.

Потенциальный доход или будущие экономические выгоды составляют сущность активов.

Так как гудвилл представляет будущие экономические выгоды от синергии или активов, которые невозможно использовать отдельно, исчислить срок его полезного использования бывает трудно.

Так как деловая репутация предоставляет будущие экономические выгоды от синергии или активов, которые невозможно использовать по отдельности, исчислить срок ее полезного использования бывает трудно. Поэтому для целей учета срок полезного использования деловой репутации согласно международной практике обычно устанавливают в 20 лет, хотя в разных странах этот срок может быть и другим.

Иногда деловая репутация не отражает будущие экономические выгоды, которые предполагает получить покупатель предприятия. Это происходит в тех случаях, когда после начала переговоров о встречном удовлетворении при покупке произошло уменьшение денежных потоков в результате допущенных ошибок или просчетов. При таких обстоятельствах деловая репутация списывается немедленно.

Иногда гудвилл от приобретения не отражает будущие экономические выгоды, которые предполагает получить приобретающее предприятие. Это происходит в тех случаях, когда после начала переговоров о встречном удовлетворении при покупке произошло уменьшение денежных потоков, если в расчете их ожидаемых величин допущена ошибка. При таких обстоятельствах гудвилл списывается на расходы немедленно.

В первом критерии используется понятие вероятности будущей экономической выгоды. Это понятие соотносится с неопределенностью среды, в которой работает предприятие. При подготовке финансовых отчетов степень неопределенности оценивается исходя из имеющихся данных. Например, если существует уверенность в том, что счета дебиторов будут оплачены и отсутствует возможность противоположного исхода, то эти счета принимаются как активы. Если же есть вероятность неоплаты для большого количества дебиторских счетов, то в данном случае дебиторская задолженность считается расходом.

Финансовые инструменты

Финансовые инструменты — это класс активов, который объединяет в себе все активы, связанные с вложением финансов в те или иные активы с целью получения дохода (экономических выгод) на данные вложения с течением времени. Финансовые инструменты включают в себя приобретенные акции и облигации, открытые депозиты, выданные займы, и прочие инвестиционные опции.

К внеоборотным активам относятся финансовые инструменты, по которым ожидается получение экономических выгод в течение срока, превышающего 12 месяцев с отчётной даты.

Финансовые инструменты как актив имеют относительную сложность в части своей оценки из-за большого разнообразия таких инструментов, существующих на рынке. Тем не менее, профильный стандарт МСФО (IFRS 9) разъясняет, что возможны два способа оценки финансовых инструментов:

- по амортизированной стоимости (способ предусматривает дисконтирование будущих поступлений от актива по эффективной процентной ставке);

- по справедливой стоимости (способ предусматривает регулярную переоценку актива по рыночной стоимости).

По умолчанию все финансовые инструменты оцениваются по справедливой стоимости. Оценка по амортизируемой стоимости допустима лишь при выполнении двух условий:

- Компания планирует удерживать финансовый инструмент у себя на балансе до окончания срока его погашения («тест бизнес-модели»);

- Договор, которым обусловлены экономические отношения, предусматривает выплаты основного долга и процентов по данному активу и не предусматривает иных условий (конвертацию в иной актив, премию за неисполнение актива, и т.д.).

Такие образом, из всех финансовых инструментов по амортизируемой стоимости фактически могут оцениваться только выданные займы и приобретенные неконвертируемые облигации.

Арендуемые активы — это новое слово в МСФО, которое вступило в действие с 2020 года. Ранее внеоборотные активы, которые не принадлежали данной компании, но на которые у нее имелось право пользования (в силу договора аренды, лизинга), не подлежали отражению на бухгалтерском балансе данной организации. С этого же года правила игры поменялись: теперь, если организация арендует тот или иной внеоборотный актив, она обязана отразить его по отдельной статье “Активы в форме права пользования”, которая, в свою очередь, балансируется обязательством из строки “Обязательства по аренде”. Данное изменение стандартов МСФО в значительной степени связано с тем, что организация, арендующая тот или иной актив, фактически получает над ним контроль и способна получать экономические выгоды от его использования.

Инвестиционное имущество — ещё один вид внеоборотных активов организации, актуальный только для МСФО. Инвестиционное имущество включает в себя объекты недвижимого имущества (земельные участки, здания, сооружения), которые создавались или приобретались для следующих целей:

- сдача в аренду

- получение дохода от прироста стоимости (рыночного удорожания)

Вопросы учёта инвестиционного имущества регулируются стандартом IAS 40 «Инвестиционное имущество».

Биологические активы, как ясно из их названия, имеют определенное отношение к живой природе. В состав биологических активов входят животные и растения, подлежащие биотрансформации, то есть естественному изменению своих количественных и качественных показателей. К биологическим активам, к примеру, относятся виноградники, плодовые деревья и кустарники, злаковые культуры, мясной и молочный скот, поголовье птицы и т.д.

Учёт биологических активов регламентируется стандартом IAS 41 «Сельское хозяйство».

Отложенные налоговые активы и долгосрочная дебиторская задолженность, которые также относятся в состав внеоборотных активов, не имеют с точки зрения бухгалтерского учёта по стандартам МСФО существенных отличий от учёта в соответствии со стандартами РСБУ. По этой причине с природой этих активов можно ознакомиться в данной статье.

КУРС

ФИНАНСОВЫЙ АНАЛИТИК

Дадим техническую базу для финансового анализа любых аспектов деятельности компаний, а также научим эффективной презентации аналитических данных.