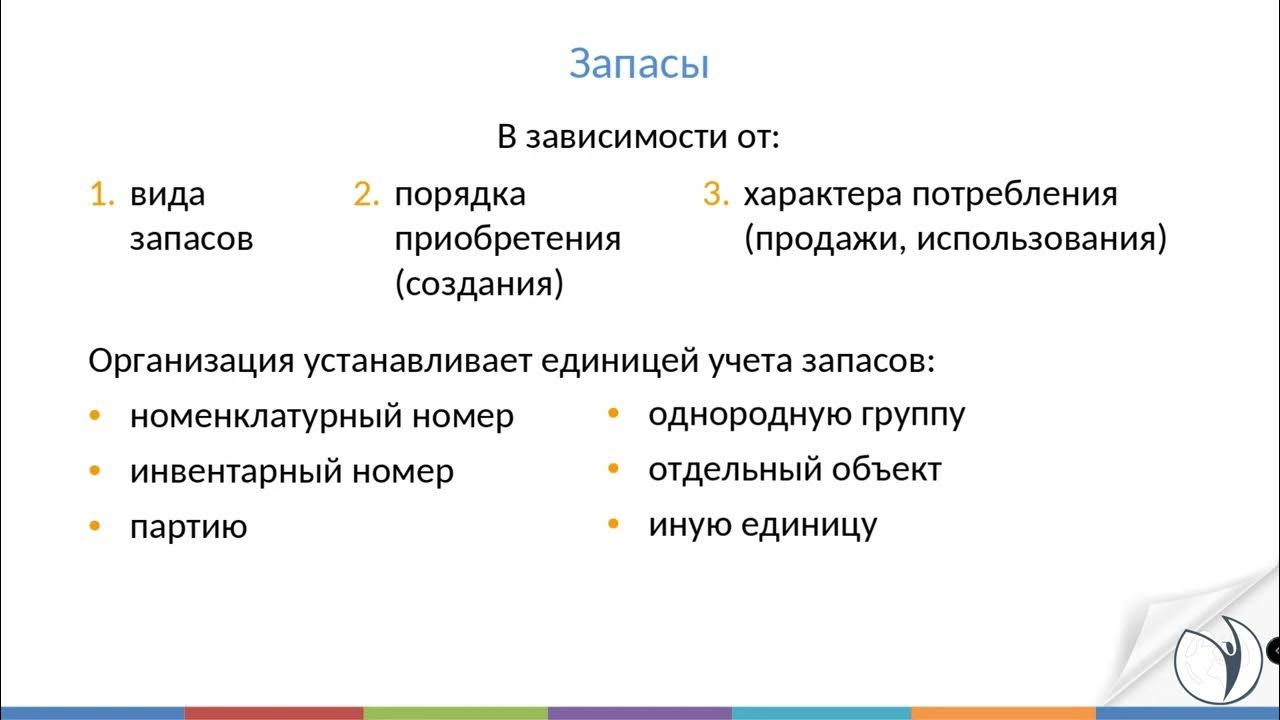

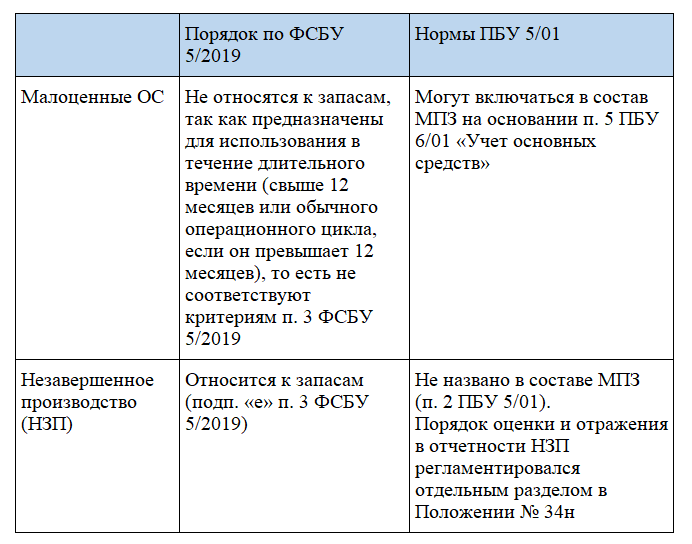

Что нужно относить к запасам?

Запасами являются активы, потребляемые или продаваемые в рамках обыкновенного операционного цикла компании, или используемые на протяжении срока не больше одного года. Согласно сопоставлению со списком запасов, из ПБУ 5/01 новый список существенно расширится.

Какие объекты включены в перечень запасов в новом стандарте, а какие нет показано в таблице:

| Признаются запасами | Не признаются запасами |

|

|

Как достоверно раскрыть информацию о запасах в отчетности

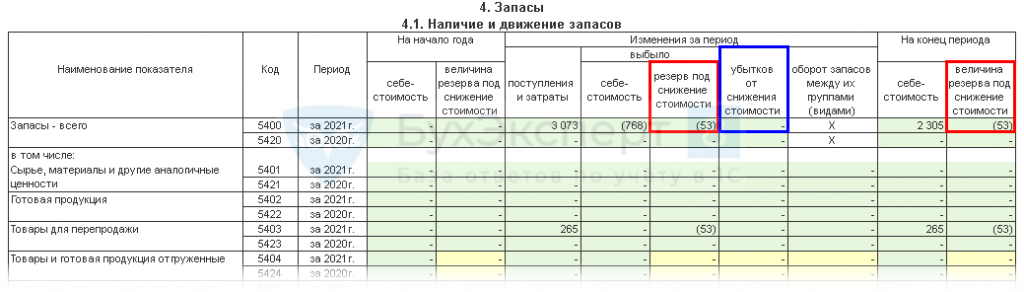

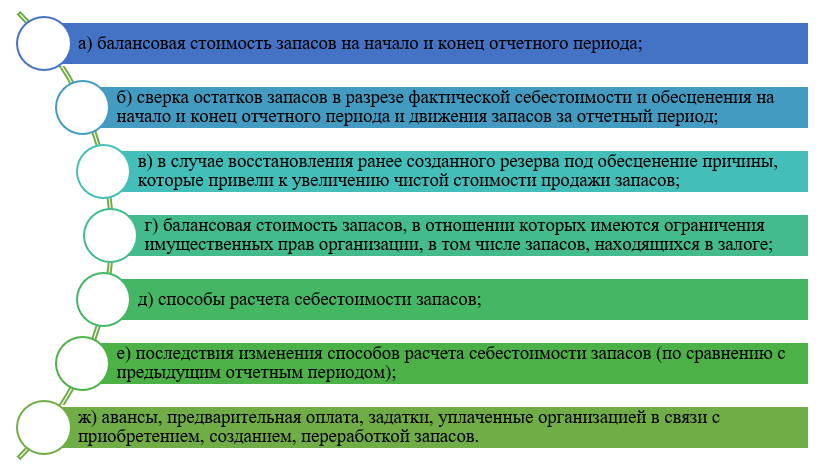

Объем информации, подлежащий раскрытию в отчетности в части запасов, велик. Кроме балансовой стоимости на начало и конец отчетного периода необходимо отразить сведения, касающиеся:

- сверки остатков МПЗ по фактической себестоимости и обесценения на начало и конец отчетного периода и движения запасов за этот же период;

- причин, которые привели к восстановлению резерва;

- балансовой стоимости активов, по которым у организации имеются ограничения, например залоговых;

- способов расчета себестоимости запасов, а в случае их изменения в новом отчетном периоде необходимо раскрыть информацию о том, к каким последствиям привело подобное изменение;

- авансов и задатков, перечисленных поставщикам, перевозчикам и переработчикам запасов.

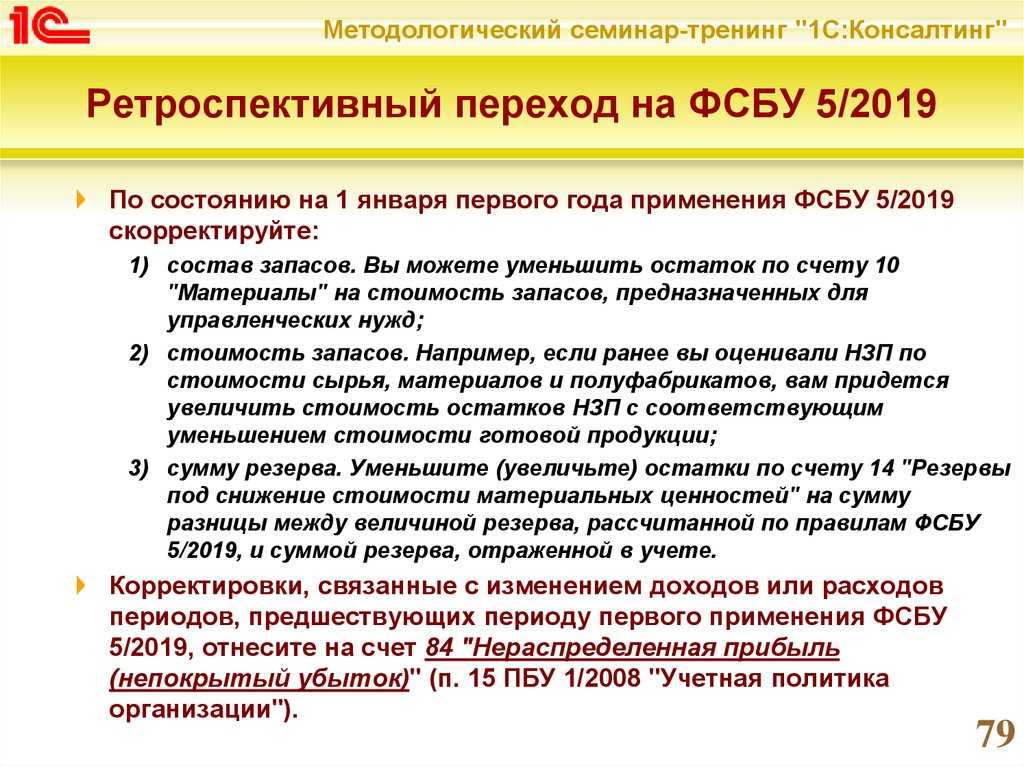

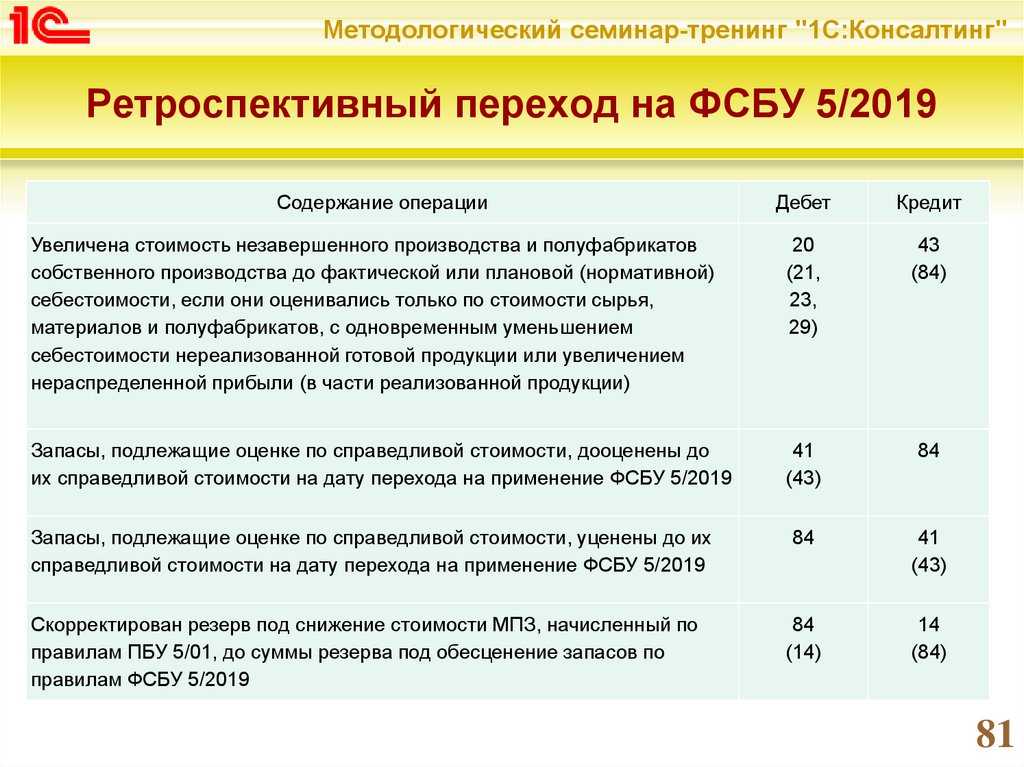

Ретроспективный переход на ФСБУ 5/2019

Решение о ретроспективном переходе на ФСБУ 5/2019 (как если бы он применялся с момента возникновения отражаемых в учете фактов хозяйственной жизни) потребует от вас корректировки бухучета (п. 15 ПБУ 1/2008 «Учетная политика организации»). Вам будет нужно скорректировать остатки по счетам учета запасов, нераспределенной прибыли (убытка) и другим связанным счетам, а при составлении бухгалтерской отчетности отчетный период применения ФСБУ 5/2019 пересчитать сравнительные показатели за два предыдущих года.

Начните с корректировок. По состоянию на 1 января 2021года скорректируйте:

- состав запасов. Например, из остатков по счету 10 «Материалы» исключите стоимость запасов, предназначенных для управленческих нужд, если вы приняли такое решение, или стоимость спецодежды или инвентаря со сроком службы более года, если они учитывались у вас на этом счете;

- учетную стоимость товаров и готовой продукции – доведите ее до справедливой стоимости;

- пересчитайте сумму резерва под снижение стоимости матценностей. Остаток по счету 14 нужно будет уменьшить или увеличить на сумму разницы между величиной резерва, рассчитанной по правилам ФСБУ 5/2019, и суммой резерва, отраженной в учете.

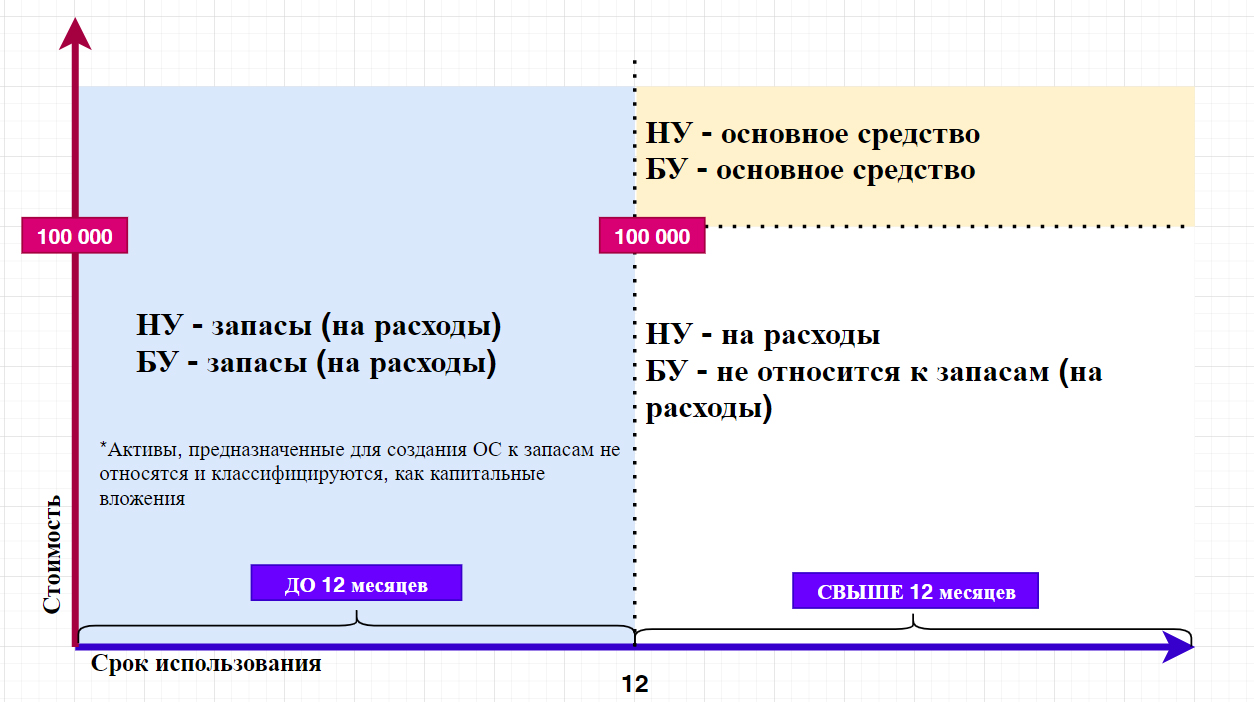

Единовременно списать в расходы стоимость спецодежды со сроком использования больше года возможно при условии, если в соответствии с учетной политикой ее учет организован по правилам ПБУ 6/01 и ее стоимость укладывается в лимит, установленный в пределах 40 000 рублей. Поэтому, возможно, кому-то придется вносить в учетную политику изменения, связанные с учетом малоценки. А в 2022 году вступит в силу новый ФСБУ «Основные средства», который прямо разрешает стоимость малоценки списывать в расходы единовременно.

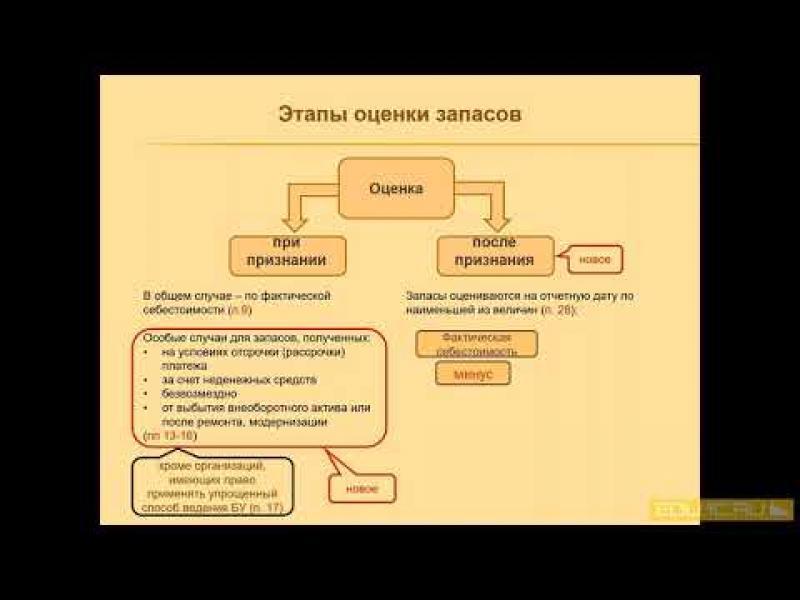

Оценка

В бухгалтерском учете, по общему правилу, запасы отражаются по фактической себестоимости (п. 9 ФСБУ 5/2019, п. 5 Информации Минфина).

В новом ФСБУ 5/2019 ярко выражена экономическая сущность актива как ресурса, контролируемого организацией в результате событий прошлых периодов, от которого организация ожидает получить экономические выгоды в будущем. Это обосновывает включение в стоимость запасов не только фактически произведенных затрат, но и оценочных обязательств, а также капитализацию процентов по кредитам и займам (п. 11 ФСБУ 5/2019). От бухгалтера такой подход к оценке запасов потребует проявления профессионального суждения, необходимости получения максимально полной и достоверной информации о поступлении и использовании запасов.

Согласно нормам нового российского стандарта в фактическую себестоимость запасов, в частности, включаются только те проценты, которые связаны с приобретением запасов для дальнейшего включения в стоимость инвестиционного актива»(пп. «д» п. 11 ФСБУ 5/2019). Однако для отражения в бухгалтерском учете и отчетности реального финансового результата может понадобиться анализ норм МСФО.

По международным стандартам в отношении процентов по кредитам и займам следует руководствоваться МСФО (IAS) 23 «Затраты по заимствованиям» (п. 17 МСФО (IAS) 2). Согласно этому документу проценты могут включаться как в стоимость запасов, связанных с поступлением инвестиционных активов, так и в стоимость готовой продукции, если ее производство носит длительный характер. Например, производство алкогольной продукции многолетней выдержки может потребовать привлечения заемных средств и капитализации процентов в ее стоимости с целью формирования достоверного финансового результата. Принятие подобного решения надо отразить в учетной политике (п. 7.1 ПБУ 1/2008).

Следовательно, особенности деятельности экономического субъекта требуют детального подхода к формированию фактической себестоимости запасов с учетом правил ФСБУ и МСФО. В такой ситуации применяются правила, предусмотренные ПБУ 1/2008 «Учетная политика организации»: в случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах правила не установлены, то организация разрабатывает соответствующий способ учета исходя из требований МСФО (п. 7.1 ПБУ 1/2008).

При приобретении запасов с отсрочкой или рассрочкой платежа на период более 12 месяцев (если меньший срок не установлен в учетной политике) затратами на их приобретение признается сумма денежных средств (без НДС), которая была бы уплачена продавцу без отсрочки или рассрочки. Сумма к уплате рассчитывается путем дисконтирования или на основании документально подтвержденной информации, которой располагает организация. Разницу между этой величиной и будущими платежами при отсрочке или рассрочке (без НДС) следует учитывать аналогично процентам по заемному обязательству (п. 13 ФСБУ 5/2019, пп. «а» п. 6 Информации Минфина).

При формировании фактической себестоимости запасов по новым правилам внимания заслуживают договоры с особыми условиями ценообразования. В данной ситуации суммы, уплаченные или подлежащие уплате поставщику, будут включаться в фактическую себестоимость запасов за минусом скидок, уступок, вычетов, премий, льгот независимо от формы их предоставления (пп. «б» п. 12 ФСБУ 5/2019).

Следовательно, с 2021 года покупателю, уверенному в том, что ему будет предоставлена скидка и он способен или намерен соблюдать условия ее получения, а также знает ее точную сумму, нужно сразу учитывать запасы по стоимости, уменьшенной на величину будущей скидки.

Бухгалтеру необходимо оценить вероятность получения скидки, ориентируясь на историю взаимоотношений с поставщиком, или на план поставок, или на иной подобный документ. Отсутствие уверенности в получении премий, бонусов, скидок, льгот освобождает бухгалтера от обязанности вычитать их в момент оприходования запасов.

Кроме того, с 2021 года меняется порядок определения фактической себестоимости запасов, которые остаются в организации после выбытия, ремонта, модернизации, реконструкции основных средств и других внеоборотных активов. Раньше она формировалась исходя из текущей рыночной стоимости на дату принятия ТМЦ к бухгалтерскому учету. Согласно новым правилам такие запасы будут учитываться по наименьшей из двух величин (п. 16 ФСБУ 5/2019, пп. «г» п. 6 Информации Минфина):

- стоимости, по которой организация учитывает аналогичные запасы;

- сумме балансовой стоимости списываемых активов и затрат, понесенных при демонтаже и разборке объектов, извлечении запасов, приведении их в надлежащее состояние.

ПБУ 5/01 учет материально-производственных запасов

ПБУ 5/01 перестало действовать с 2021 года. Компании перешли на применение ФСБУ 5/2019. Новый стандарт регламентирует учет материалов, товаров и незавершенного производства.

С 2021 года крупные и средние компании перешли на применение ФСБУ 5/2019. Малый бизнес вправе не применять ФСБУ, но и руководствоваться нормами ПБУ 5/01 не получится, поскольку данное положение отменено.

ПБУ 05/01 «Учет материально-производственных запасов»: основные положения

ПБУ 05/01 определяет порядок оценки материально-производственных запасов (МПЗ) при их принятии к учету и выбытии, а также правила отражения данных о них в бухгалтерской отчётности.

Согласно ПБУ 05/01, материально-производственные запасы должны отражаться в бухгалтерской отчётности в соответствии с классификацией, учитывающей способ их применения в хозяйственной деятельности. По состоянию на конец отчетного года МПЗ показывают в балансе по стоимости, которая устанавливается исходя из применяемых способов оценки соответствующих запасов.

После определения стоимости МПЗ они принимаются к учету на балансе предприятия. В зависимости от вида МПЗ, они могут учитываться по трем методам: средней себестоимости, ФИФО или ЛИФО.

-

Метод средней себестоимости предполагает определение средней стоимости единицы МПЗ на основе их стоимости на начало отчетного периода и всех поступлений в течение этого периода.

-

Метод ФИФО (first in, first out) предполагает списание МПЗ в порядке их поступления на склад, то есть сначала списываются те МПЗ, которые были приобретены или произведены первыми.

-

Метод ЛИФО (last in, first out) является обратным методу ФИФО и предполагает списание последних поступивших МПЗ первыми. Этот метод обычно используется для учета товаров, которые быстро устаревают или теряют свою стоимость со временем.

Оценка запасов при выбытии по ПБУ 05/01

ПБУ 05/01 также регламентирует оценку материально-производственных запасов при выбытии, которая может быть осуществлена исходя:

Отражение запасов в бухгалтерской отчетности по ПБУ 05/01

Согласно ПБУ 05/01, материально-производственные запасы должны отражаться в бухгалтерской отчётности в соответствии с классификацией, учитывающей способ их применения в хозяйственной деятельности.

По состоянию на конец отчетного года МПЗ показывают в балансе по стоимости, которая устанавливается исходя из применяемых способов оценки соответствующих запасов.

Учет запасов по МСФО: регулирующее законодательство

В РФ учет материально-производственных запасов регулируют два основных нормативных документа:

-

ПБУ 5/01 «Учет материально-производственных запасов» (утверждено приказом Минфина России от 9 июня 2001 г. № 44н), которое на данный момент утратило силу.;

-

-

Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Минфина России от 28 декабря 2001 г. № 119н.

-

Международные правила, по которым ведется учет материально-производственных запасов, сведены к МСФО № 2 «Запасы», а также некоторые правила и определения содержатся в Принципах подготовки и составления финансовой отчетности.

Оценка запасов по МСФО

Согласно МСФО № 2, если речь идёт о поставщике услуг, он оценивает запасы по затратам на их производство, а значит, включает в них затраты на оплату труда и прочие затраты на персонал.

В ПБУ 5/01 рассматриваются только материальные запасы.

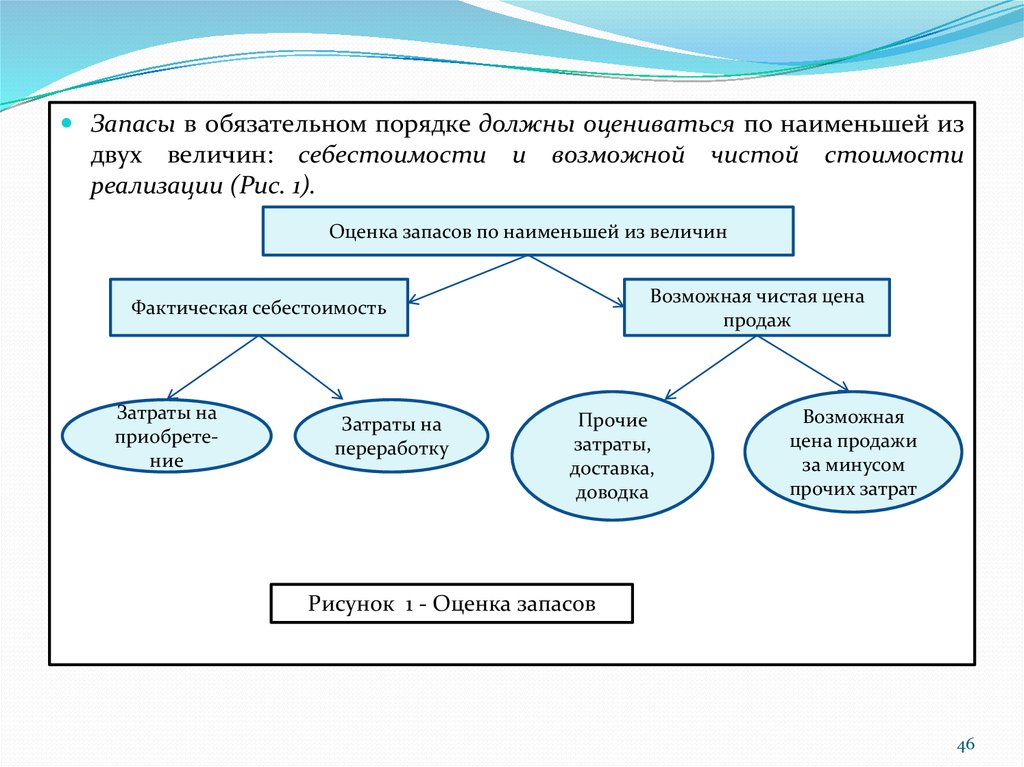

По способу оценки запасы ранжируются по наименьшей из двух величин: по чистой возможной цене продажи или по себестоимости. Материально-производственные запасы оцениваются по фактической себестоимости.

Оценка запасов по МСФО № 2 позволяет применить принцип осмотрительности, то есть в большей степени признать убытки, чем предвосхитить прибыль.

Отчетность по запасам в соответствии с МСФО

Положение по бухгалтерскому учету (ПБУ 5/01) «Учет материально-производственных запасов» и Международный стандарт финансовой отчетности (IAS) 2 «Запасы» имеют несколько отличий:

-

Ведение учёта:

-

ПБУ 5/01 регламентирует учет материально-производственных запасов;

-

МСФО (IAS) 2 – учет запасов в целом.

Состав МПЗ:

-

ПБУ 5/01 – сырье, материалы, готовая продукция, товары для перепродажи;

-

МСФО (IAS) 2 – товары, закупленные и хранящиеся для перепродажи; сырье и материалы; готовая продукция; незавершенное производство.

Оценка запасов при выбытии и отпуске в производство:

-

ПБУ 5/01 – используется фактическая себестоимость;

-

МСФО (IAS) 2 – наименьшая из двух величин: себестоимости или возможной чистой цены продаж.

Раскрытие информации в бухгалтерской отчётности:

ПБУ 5/01 и МСФО 2 содержат примерно одинаковый объем требований к раскрытию в финансовой отчетности информации об операциях с запасами.

Как оценивать запасы при признании?

Так же, как и в настоящее время, запасы станут оцениваться согласно фактической себестоимости. При этом новый стандарт определяет различные принципы учета для объектов незавершенного производства, готовой продукции и для других запасов.

Запасы (за исключением незавершенного производства и готовой продукции)

В фактическую себестоимость включаются фактические затраты на приобретение (формирование) запасов, доведение их до надлежащего состояния и перемещение в место пользования, реализации либо потребления. Перечислим данные расходы:

суммы, оплаченные (подлежащие оплате) поставщику. В нихнеобходимо учитывать все бонусы, уступки, вычеты, премии и льготы

Возмещаемые налоги и сборы принимать во внимание не нужно. Предоплату учесть в качестве расходов нельзя, до тех пор, пока поставщик (подрядчик) не предоставит запасы, не выполнит работы, не окажет услуги;

затраты на заготовку и доставку;

затраты на доведение запасов до надлежащего состояния (затраты на доработку, сортировку, фасовку и улучшение технических характеристик);

стоимость демонтажа, утилизации запасов и мер по возобновлению окружающей среды;

проценты, включаемые в стоимость инвестиционного актива (связанные с приобретением (созданием) запасов);

иные требуемые расходы.

В себестоимость запасов не включаются:

- затраты, возникшие из-за чрезвычайных ситуаций;

- управленческие затраты, помимо ситуаций, когда они напрямую связаны с приобретением (формированием) запасов;

- расходы на хранение запасов, если оно не является частью технологии производства или условием закупки;

- иные расходы, которые не включены в состав необходимых.

Особенности формирования себестоимости в отдельных случаях

| Способ приобретения запасов | Способ формирования себестоимости запасов |

| От поставщика с отсрочкой или рассрочкой платежа на период, превышающий 12 месяцев, или меньший срок, установленный организацией | По сумме, которую организация могла уплатить без отсрочки (рассрочки). Разницу между этой суммой и номинальной величиной будущего платежа нужно учитывать по правилам ПБУ 15/2008 |

| От поставщика с оплатой неденежными средствами (полностью или частично) | По справедливой стоимости передаваемого имущества, имущественных прав, работ, услуг |

| Безвозмездно | По справедливой стоимости |

| От выбытия, в том числе частичного, внеоборотных активов или извлечения их при текущем содержании, ремонте, модернизации, реконструкции | По наименьшей из двух величин:

|

Для целей нового стандарта ФСБУ справедливая стоимость запасов обусловливается в порядке, предусмотренным МСФО (IFRS) 13 «Оценка справедливой стоимости». Если передаются активы, справедливую стоимость которых невозможно определить, себестоимость приобретаемых запасов равна их справедливой стоимости. Если ее тоже нельзя установить, себестоимостью запасов считается балансовая стоимость передаваемого имущества (имущественных прав), фактические расходы на выполнение работ, оказание услуг.

Организация, которая вправе применять упрощенные способы бухучета, при оплате запасов не денежными средствами сможет определять затраты, включаемые в себестоимость запасов, по балансовой стоимости передаваемых активов (фактических затрат на работы и услуги), даже если можно определить справедливую стоимость.

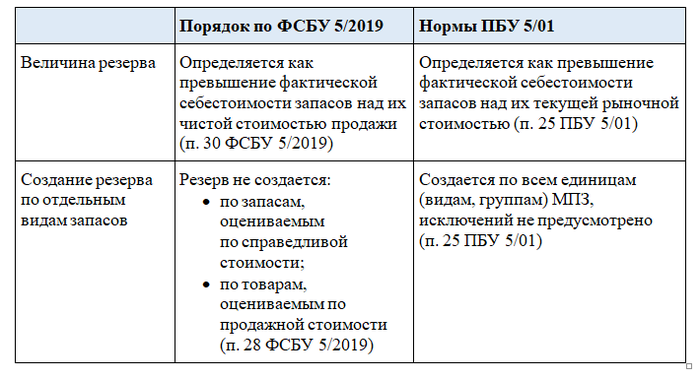

Как переоценивать запасы

На каждую отчетную дату нужно проводить переоценку запасов, сравнивая их фактическую себестоимость с текущей рыночной ценой за вычетом предполагаемых расходов на продажу (п. 28, 29 ФСБУ 5/2019).

Если оказалось, что рыночная цена того или иного запаса стала меньше, чем учетная, нужно провести уценку запасов, создав для этого специальный резерв, который учитывается на счете 14 «Резервы под снижение стоимости материальных ценностей».

Резерв под обесценение — это своеобразный «накопитель» информации об изменениях стоимости запасов. Когда рыночная цена запаса снижается, сумма отклонения увеличивает резерв. Обесценение запасов в организации нужно отнести на текущие расходы того периода, по итогам которого провели переоценку.

Если при следующей переоценке окажется, что рыночная стоимость запасов выросла, то их нужно дооценить. При этом следует уменьшить ранее созданный резерв и снизить расходы текущего периода.

Таким образом, в учете всегда будет объективная информация о том, сколько стоят те или иные запасы, которые принадлежат организации.

При дооценке нельзя увеличивать стоимость запасов выше их фактической себестоимости, т.е. первоначальной цены приобретения с учетом дополнительных расходов (п. 30 ФСБУ 5/2019).

Пример 4

В 2019 году организация закупила 100 смартфонов по цене 20 000 рублей за штуку. Предполагалось продать их по 30 000 рублей. Однако по такой цене удалось реализовать только 30 смартфонов. В 2020 году вышла новая модель, и рыночная цена ранее купленных компанией телефонов снизилась до 15 000 рублей.

Поэтому оставшиеся 70 смартфонов нужно уценить. Общая сумма резерва под обесценение составит:

Р = 70 х (20 000 рублей — 15 000 рублей) = 350 000 рублей

Малые предприятия могут не переоценивать запасы и учитывать их по фактической себестоимости вне зависимости от изменения рыночных цен (п. 32 ФСБУ 5/2019). Это же относится и к запасам некоммерческих организаций (НКО), которые они используют для некоммерческой деятельности (п. 33 ФСБУ 5/2019).

По какой стоимости принимать материалы к бухгалтерскому учету

Материалы принимайте к учету по фактической себестоимости (п. 9 ФСБУ 5/2019).

Когда приобретаете материалы за плату, включайте в их фактическую себестоимость все затраты на приобретение и приведение в состояние и местоположение, необходимые для потребления или использования (за минусом НДС и предоставленных вам скидок) (п. 10, 11, 12 ФСБУ 5/2019).

В каких случаях НДС включается в стоимость приобретенных материалов.

НДС включают в стоимость приобретенных материалов в следующих случаях (пп. «е» п. 11, пп. «а» п. 12 ФСБУ 5/2019):

- материалы предназначены для использования в операциях, не подлежащих налогообложению (освобожденных от налогообложения) НДС, включая выполнение работ (оказание услуг), местом реализации которых территория РФ не признается (пп. 1, 2. 1 п. 2 ст. 170 НК РФ);

- материалы используются для производства продукции или продажи товаров, которые реализуются за пределами РФ (пп. 2 п. 2 ст. 170 НК РФ);

- ваша организация не является плательщиком НДС или освобождена от его уплаты по ст. 145 НК РФ (пп. 3 п. 2 ст. 170 НК РФ);

- материалы используются для операций, не признаваемых реализацией (пп. 4 п. 2 ст. 170 НК РФ);

- отсутствует счет-фактура поставщика (п. 1 ст. 169 НК РФ). Так бывает, например, при приобретении материалов в розничной торговле через подотчетное лицо.

Обратите внимание: в последнем случае НДС нельзя учесть в целях налогообложения прибыли (п. 1 ст

170, п. 2 ст. 254 НК РФ, Письмо Минфина России от 13. 2018 № 03-07-11/57127).

Безвозмездное получение материалов

При безвозмездном получении от акционеров (участников) материалы оценивают по справедливой стоимости, увеличив ее на сумму дополнительных затрат, связанных с их поступлением, приведением в состояние и местоположение, необходимые для потребления или использования (п. 10, 15 ФСБУ 5/2019).

Материалы, полученные в качестве вклада в уставный капитал, примите к бухгалтерскому учету по справедливой стоимости с учетом дополнительных затрат (п. 10, 15 ФСБУ 5/2019).

Материалы, полученные от выбытия основных средств или в процессе их текущего содержания, ремонта, модернизации, реконструкции, оценивайте по наименьшей из следующих величин (п. 16 ФСБУ 5/2019):

- стоимость аналогичных материалов, приобретенных в рамках обычного операционного цикла;

- сумма балансовой стоимости списываемых объектов и затрат на их демонтаж и разборку, извлечение материалов и приведение их в состояние, в котором они пригодны для использования в запланированных целях.

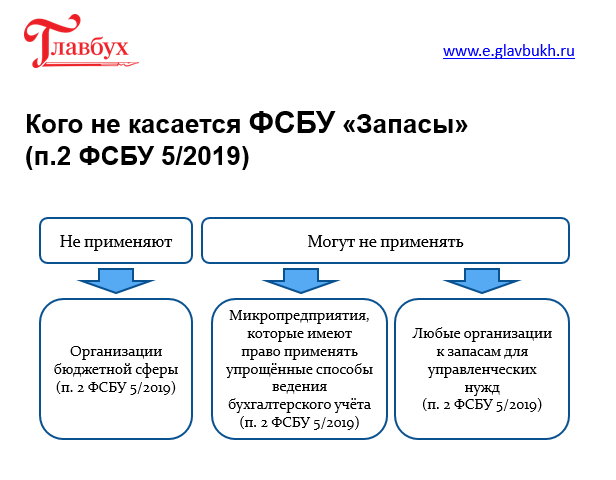

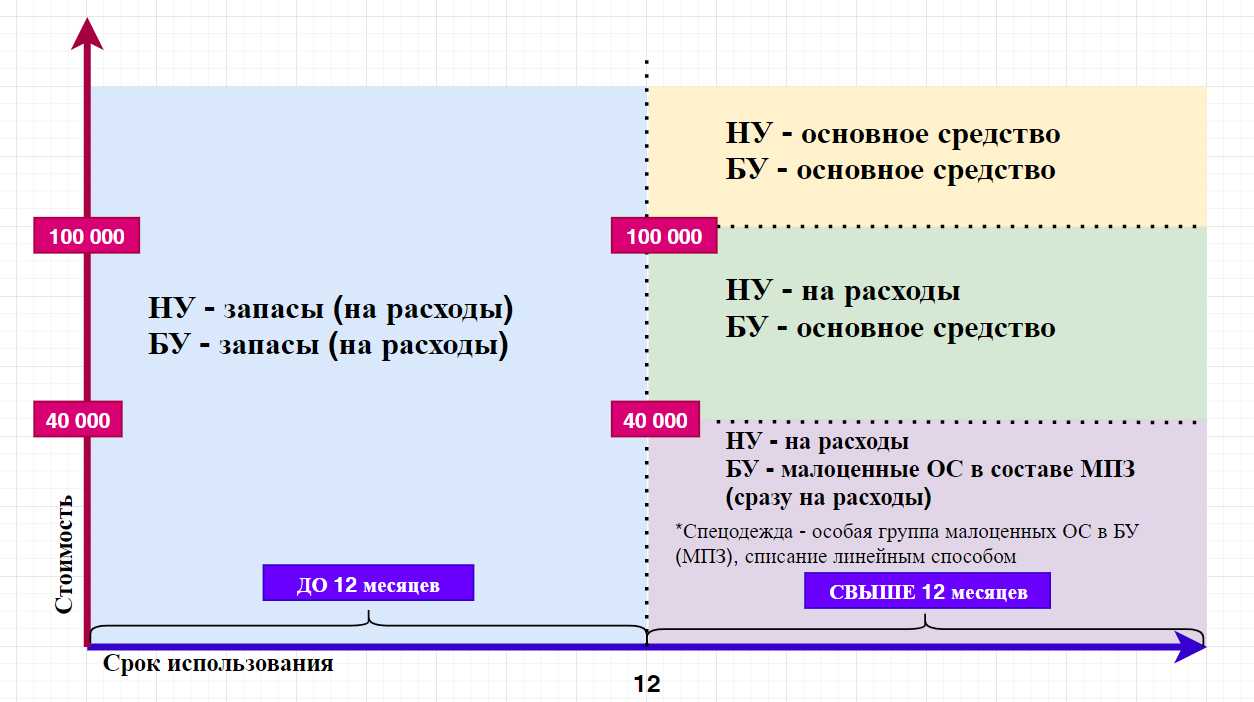

Кто обязан применять федеральный стандарт 5/2019 бухгалтерского учета запасов

Применять Федеральный стандарт бухгалтерского учета «Запасы» (ФСБУ 5/2019) обязаны все юридические лица, кроме бюджетных организаций.

Условия использования нового стандарта связаны в первую очередь с масштабами бизнеса. В этом смысле все компании можно разделить на три категории:

микропредприятия — с годовой выручкой до 120 млн рублей и численностью сотрудников до 15 человек.Такие организации могут не применять новый стандарт и сразу списывать все приобретенные материальные ценности на затраты (п. 2 ФСБУ 5/2019).Но использовать это право следует с осторожностью. Иначе у компании не будет возможности оценить свои материальные расходы и контролировать остатки на складах

Для производства и торговли вариант с «мгновенным» списанием запасов в большинстве случаев не подходит, даже если речь идет о небольших организациях.Отказываться от ФСБУ 5/2019 целесообразно только тем бизнесменам, которые оказывают услуги, не требующие существенных материальных затрат. Это могут быть, например, консультации по бухучету и налогообложению;

малый бизнес — компании с годовой выручкой до 800 млн рублей и численностью до 100 человек.Если такая компания превышает параметры микробизнеса, указанные выше, то она обязана применять ФСБУ 5/2019.Но малые предприятия имеют право на ряд послаблений: они могут не применять отдельные положения нового стандарта. Изменения в основном касаются оценки запасов при их покупке или создании и дальнейшем использовании. О чем конкретно идет речь, расскажем ниже в соответствующих разделах;

средний и крупный бизнес — компании с выручкой 800 млн рублей и численностью более 100 человек.Такие компании обязаны использовать ФСБУ 5/2019 в полном объеме, за одним исключением, о котором расскажем ниже.

Переходные положения

Возможны два варианта перехода на применение ФСБУ 5/2019 (п. 47 стандарта):

Перспективный — требования стандарта применяются только в отношении фактов хозяйственной жизни, возникших после даты начала его применения. Сравнительные показатели бухотчётности, например показатели 2020 года в отчётности за 2021 год, пересчитывать не нужно (п. 14 ПБУ 1/2008).

Ретроспективный — требования стандарта применяются и к прошлым, и к будущим периодам. На дату перехода на новый стандарт нужно пересчитать остатки по счетам бухучёта по новым правилам. При составлении бухотчётности — пересчитать сравнительные показатели.

- из состава запасов исключается стоимость запасов, предназначенных для управленческих нужд, если принято решение не применять ФСБУ 5/2019 по таким запасам;

- корректируется себестоимость НЗП, если НЗП оценивалось по стоимости сырья, материалов и полуфабрикатов;

- пересчитывается по новым правилам резерв под обесценение запасов.

Все корректировки отражаются в корреспонденции со счётом 84 «Нераспределённая прибыль (непокрытый убыток)».

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Источник

Как отражать в бухгалтерском учете использование материалов

Организовать бухгалтерский учет расходования материалов возможно двумя способами:

- делать бухгалтерскую запись по кредиту счета 10 на себестоимость материалов при их передаче для непосредственного использования подразделениям (производственным, сбытовым, хозяйственным и т.

- делать бухгалтерскую проводку по кредиту счета 10 только на себестоимость материалов, фактически израсходованных в производстве или для других нужд, а передачу материалов подразделению отражать записью в аналитическом учете по счету 10, как внутреннее перемещение.

Акт об использовании материалов в производстве или иной схожий документ является основанием для бухгалтерской записи по кредиту счета 10 и дебету счетов учета затрат и обязателен, если вы отразили передачу материалов в подразделения как внутреннее перемещение. Акт составляйте по факту расходования материалов.

Материалы при отпуске оценивайте одним из следующих способов (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени поступления единиц (способ ФИФО).

По материалам, обладающих сходными свойства и характером использования, последовательно применяйте один и тот же способ расчета себестоимости (п. 37 ФСБУ 5/2019).

Несвоевременный перенос стоимости материалов со счета 10 в дебет счетов учета затрат на производство рассматривается как ошибка в бухгалтерском учете. Она может привести к искажению данных бухгалтерского учета:

- стоимости незавершенного производства;

- стоимости готовой продукции;

- себестоимости продаж;

- финансового результата от продаж за отчетный период.

Соответственно, искажения могут коснуться и показателей бухгалтерской отчетности.

Что нужно запомнить об изменениях порядка учета запасов

Новый стандарт ФСБУ 5/2019 в общем случае распространяется на всех юридических лиц, кроме бюджетных организаций.

Микропредприятия имеют право не использовать ФСБУ 5/2019, а малые предприятия — не применять его отдельные положения.

Все компании, включая средний и крупный бизнес, могут не применять ФСБУ 5/2019 для учета управленческих запасов.

Пользоваться правом полностью или частично отказаться от ФСБУ 5/2019 нужно с осторожностью. При этом не должна нарушаться достоверность учета и не должны возникать проблемы в управлении бизнесом.

Перечень активов, которые относятся к запасам, расширен

К нему добавлено незавершенное производство, а также недвижимое имущество и объекты интеллектуальной собственности, предназначенные для перепродажи.

В перечень расходов, которые следует включать в стоимость приобретенных запасов, добавлены оценочные обязательства.

При покупке запасов с длительной отсрочкой платежа разницу в цене следует учитывать как проценты по кредитам.

В случае необходимости можно менять единицу учета запасов в процессе их использования.

В стоимость готовой продукции и незавершенного производства в общем случае нужно включать прямые и косвенные расходы. Однако для массового и серийного производства допускается упрощенный учет только по прямым расходам.

Если рыночная цена запасов стала ниже учетной, эти запасы нужно уценить, создав для этого резерв.

Можно списывать запасы не только при выбытии, но и в случае, когда организация не предполагает в будущем получить от них экономическую выгоду.