Приемка на основании УПД

На основании УПД (универсальный передаточный документ) от поставщика можно сделать приемку товара, без ручного сканирования и ввода товара в документ приемки.

Акцептованные (подписанные) УПД от поставщиков хранятся в реестре: Документы -> Универсальные передаточные документы. Приемку можно сделать на основании подписанного УПД.

Ввод на основании

Находясь в реестре УПД откройте документ, на основании которого необходимо сделать приемку. В правом верхнем углу нажмите кнопку Операции, затем Создать приемку всех позиций. В шапке документа выберите Магазин, в который необходимо оприходовать товар. Это поле является обязательным. Поля Оператор и Комментарий являются справочными.

Табличная часть документа автоматически заполняется из накладной от поставщика: наименование товара, единицы измерения, себестоимость.

Сопоставление товара

После выбора магазина запускается сопоставление товара из накладной поставщика с номенклатурным справочником выбранного магазина. Поиск ведется по штрих-коду и наименованию товара. Найденные совпадения программа подставит в правую часть документа (на какие позиции будут оприходованы товары из накладной).

Если совпадений не найдено, вероятнее всего данного товара ранее не было в магазине или товар не содержит штрих-код или несколько позиций содержат одинаковый штрих-код. При необходимости можно выбрать соответствующий товар вручную, дважды кликнув на пустую ячейку в столбце Товар в принимающем магазине.

Создание нового товара

Если вы получили новый товар, которого ранее не было в продаже, его необходимо создать в справочнике магазина. Кликните дважды по пустой ячейке в колонке Товар в принимающем магазине и нажмите “+”. Создастся товарная карточка, в которую автоматически загрузится из УПД наименование товара, штрих-код, себестоимость, ед. измерения.

Для нового товара в карточке обязательно укажите соответствующий ему тип товара: Товар, Услуга, Маркированный табак, Маркированная обувь и пр. От этого параметра будет зависеть — запросит ли терминал при продаже отсканировать марку и отправит ли информацию о выбытии маркированного товара.

По желанию в карточке можно указать товарную группу, к которой относится позиция, описание, артикул. Данные поля не являются обязательными и могут быть изменены позже.

Приемка сигарет в пачках

Зачастую в УПД от поставщика сигареты указаны в блоках, но продается такой товар в пачках. Мы рекомендуем вести учет сигарет именно в пачках.

Чтобы оприходовать сигареты не блоками, а пачками, в документе приемки укажите правильное соответствие товара. Например, для позиции Сигареты MARLBORO TOUCH (БЛОК) укажите в колонке Товар в принимающем магазине, что приемку нужно сделать на позицию Сигареты MARLBORO TOUCH (пачка). Затем в поле Количество проставьте значение в пачках (было 3 блока, стало 30 пачек). Себестоимость за единицу пачки рассчитается автоматически исходя из себестоимости блока.

Отражение в учете

Когда для каждой товарной позиции из УПД будет проставлено соответветствие — проверьте актуальность розничной цены товара.

- Для товара, который ранее был в наличии в документ подгружается последняя розничная цена из карточки товара.

- Для нового товара розничную цену нужно указать вручную в документе. После чего она отразится в карточке нового товара.

Проверьте что соответствие товара указано верно, цены назначены, пустых полей в документе нет. Убедившись, что документ заполнен корректно и в полном объеме, активируйте бегунок Проведен в шапке документа и нажмите кнопку Сохранить. Документ отразится в учете с новым количеством и ценами, а в списке товара появятся новые созданные позиции.

Обратите внимание! Проведенный в учете документ изменить нельзя. После отражения документа в учете изменения сохраняются в облако ЭВОТОР автоматически, но обновление в терминале происходит с небольшой задержкой, как правило, не более получаса

Имейте это ввиду, если вносите изменения в рабочее время кассира. Если необходимо — можно сделать принудительную загрузку, нажав на терминале: Еще -> Обмен -> Загрузить в терминал

После отражения документа в учете изменения сохраняются в облако ЭВОТОР автоматически, но обновление в терминале происходит с небольшой задержкой, как правило, не более получаса. Имейте это ввиду, если вносите изменения в рабочее время кассира. Если необходимо — можно сделать принудительную загрузку, нажав на терминале: Еще -> Обмен -> Загрузить в терминал.

Как правильно оформлять документ

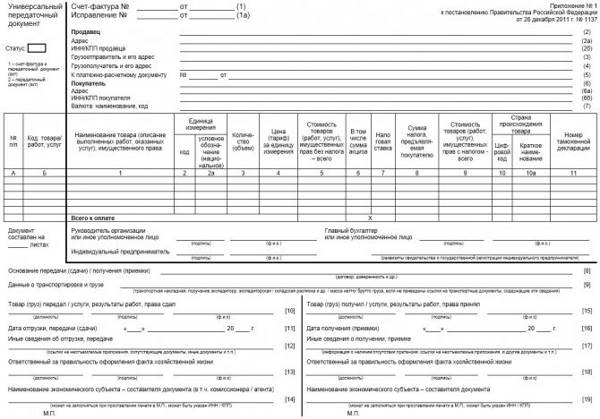

Приложения и Письма ФНС России от 21.10.2013 ММВ-20-3/96 описывают форму универсальной передаточной документации и правила по ее оформлению соответственно. Согласно этим приложениям, УПД заполняется следующим образом.

| № поля | Правила заполнения |

| (1)-(7), графы 1-11 | Если статус 1, данные оформляются в соответствии с постановлением Правительства РФ №1137 от 26.12.11. При статусе 2 в документации могут не оформляться (7), графы 6, 7, 10-11 |

| Граф А | Заполнение не обязательно и производится в целях удобства поиска |

| Граф Б | Не обязателен для заполнения, но в случае заполнения указываются артикул, вид деятельности |

| (8) | Уточнения о проведенной операции |

| (9) | Реквизиты сопроводительной документации заполняются не в обязательном порядке |

| (10) | Указывается сотрудник совершившее операцию. Если это то же самое лицо, что завизировало счет-фактуру, допускается не заполнять |

| (11) | Дата совершения сделки не обязательна к заполнению |

| (12) | Не обязательно к заполнению. В этом поле обычно указываются сведения о паспортах, сертификатах к товару |

| (13) | Указывается ответственный сотрудник поставщика. Можно не подписывать если он же указан в (10) |

| (14) | Если в документе предусмотрена печать – не обязательно к заполнению |

| (15) | Указывается лицо, принявшее товар или услуги/работы |

| (16) | Дата совершения соглашения не обязательна к заполнению |

| (17) | Не обязательно к заполнению. Покупатель может указать в поле претензии со своей стороны, а также данные о неотъемлемых приложениях |

| (18) | Заполняет сотрудник покупателя. При наличии печати не оформляется |

| (19) | При наличии печати не оформляется |

| М.П. | Не обязательно к заполнению, в случае проставления всех необходимых данных |

Дата подписания документа

Согласно ФСБУ 27/2021, в качестве даты составления первичного учетного документа указывается дата его подписания. Если эта дата отличается от даты совершения факта хозяйственной жизни, оформляемого первичным документом, также должна указываться информация о дате совершения ФХЖ. То есть в документе эти даты могут отличаться так же, как и в реальной практике.

В обновленном формате УПД элемент «ДатаДок» — это дата совершения ФХЖ, которая может совпадать с датой составления/подписания документа. Элемент «ДатаПодДок» — это дата подписания документа, которая указывается в случае несовпадения с датой ФЖХ.

В каких случаях можно использовать УПД

УПД можно применять наряду с традиционными первичными документами и счетами-фактурами. Отметим, что счета-фактуры по-прежнему будут использоваться — отменять их Минфин России не планирует (письма от 17.10.2013 № 03-07-14/43330, от 29.12.2012 № 03-07-03/230).

За основу при создании универсального первичного документа был взят счет-фактура. Форма счета-фактуры была дополнена обязательными реквизитами, установленными Федеральным законом от 06.12.2011 № 402-ФЗ. Это не противоречит нормам 21 главы НК РФ (письма ФНС России от 23.08.2012 № АС-4-3/13968@, от 12.03.2012 № ЕД-4-3/4061@).

Применяться универсальный передаточный документ может для оформления следующих операций:

- отгрузка товаров (без транспортировки и с транспортировкой);

- передача результатов выполненных работ;

- оказание услуг;

- передача имущественных прав;

- отгрузка товаров (работ, услуг) комиссионером (агентом) комитенту (принципалу).

Особенности указания даты

В предложенной форме УПД даты проставляются в трех разных строках:

- в 1 – день оформления документа;

- в 11 – проведения хозяйственной операции (отгрузки продукции или предъявления акта предоставленных услуг);

- 16 строка указывает на день приемки.

Если в УПД осталась незаполненной строка 11, делается вывод, что документ выписан в день отгрузки. Если же пустует поле 16, считаются совпадающими даты отгрузки и получения груза. В идеале все три даты совпадут, но чаще совпадают первые две строки – 1 и 11. Значит, для определения налогооблагаемой базы по НДС служит дата отгрузки продукции, т. е. строка 11.

Иногда УПД составляют до отгрузки. Однако счет-фактура, оформленный до проведения хозяйственной операции, не может стать основанием для возмещения. Поэтому налоговая база определяется датой отправки товара.

Закон предусматривает случай, когда в день проведения отгрузки не представилось возможным составление УПД, и оно было оформлено позже. Тогда база по НДС также определяется с момента отправки товара, то есть по строке 11. Во всех перечисленных ситуациях покупатель имеет право заявить вычет НДС лишь после приемки заказа (работ или товара). Это дата, стоящая в поле 16. Образец УПД для ИП в году отличается статусом и некоторыми незаполненными полями.

Отгрузка в комплекте

При отгрузке прослеживаемого товара в наборе (комплекте) его нужно отразить одной строкой в счете-фактуре. В подстроках к строке с набором (комплектом) в графах 11–14 соответственно укажите РНПТ, единицу измерения прослеживаемости, количество товара в таких единицах по каждой прослеживаемой комплектующей и стоимость товара без НДС (письмо ФНС от 28.06.2021 № ЕА-4-15/9015, п. 7 письма ФНС от 12.05.2021 № ЕА-4-15/6469).В наборе (комплекте) такой товар не становится неотъемлемой частью другого имущества и по сути продается как самостоятельный товар. Например, когда реализуете компьютер, в состав которого входят монитор, системный блок, клавиатура и мышь.

В бухучете набор прослеживаемых и непрослеживаемых комплектующих, например компьютер, может учитываться как единый инвентарный объект. То есть отдельной стоимости комплектующих компьютера в бухучете не будет. В таких случаях в графе 14 счета-фактуры можно указывать среднерыночную стоимость прослеживаемых комплектующих, не превышающую стоимость всего комплекта (письмо ФНС от 03.09.2021 № ЕА-4-15/12526).В целях прослеживаемости среднерыночной стоимостью можно считать:

В бухучете набор прослеживаемых и непрослеживаемых комплектующих, например компьютер, может учитываться как единый инвентарный объект. То есть отдельной стоимости комплектующих компьютера в бухучете не будет. В таких случаях в графе 14 счета-фактуры можно указывать среднерыночную стоимость прослеживаемых комплектующих, не превышающую стоимость всего комплекта (письмо ФНС от 03.09.2021 № ЕА-4-15/12526).В целях прослеживаемости среднерыночной стоимостью можно считать:

- стоимость приобретения комплектующей;

- рыночную стоимость комплектующей, определенную с помощью методов ценообразования в контролируемых сделках;

- рыночную стоимость комплектующей по результатам независимой оценки.

Электронный УПД

УПД в электронном виде можно выставить при соблюдении определенных условий:

- Составлен в формате, утвержденном приказом ФНС России от 19.12.2018 № ММВ-7-15/820.

- С контрагентом достигнуто и подписано соглашение об обмене УПД в электронном виде.

Подписывает электронный документ:

1. Продающая сторона:

- усиленной квалифицированной электронной подписью руководителя (уполномоченного лица);

- электронной подписью лица, ответственного за проведение операции.

2. Приобретающая сторона:

- усиленной квалифицированной подписью лица, ответственного за оформление факта хоз. жизни;

- электронной подписью лица, ответственного за проведение операции.

Счета-фактуры

По общему правилу отгрузочный счет-фактуру (корректировочный счет-фактуру) по прослеживаемым товарам оформляют в электронном виде по утвержденным ФНС форматам. Есть случаи, когда документы можно составить на бумаге (п. 1.1–1.2 и 9 ст. 169 НК). Сведения о прослеживаемости указывайте в графах 11–14 счета-фактуры (п. 5 и 5.2 ст. 169 НК). Электронные документы подписывайте квалифицированной ЭЦП и направляйте контрагентам через спецоператора связи по ТКС (п. 6 ст. 169 НК).Форма и форматДействующие формы отгрузочного и корректировочного счета-фактуры с реквизитами прослеживаемости утверждены постановлением Правительства от 26.12.2011 № 1137. Электронные форматы ФНС утвердила для обычных счетов-фактур приказом от 19.12.2018 № ММВ-7-15/820@, а для корректировочных — приказом от 12.10.2020 № ЕД-7-26/736@

Шифровать электронные счета-фактуры с реквизитами прослеживаемости нельзя (письмо ФНС от 12.07.2021 № СД-4-26/9778@).ВНИМАНИЕС 1 октября 2023 года выставляйте электронные счета-фактуры с реквизитами прослеживаемости по действующим форматам без новой графы 14.Какие изменения в счете-фактуре и УПД с 1 октября 2023 года — в рекомендации.Срок выставленияСпециальных сроков выставления счетов-фактур на прослеживаемый товар в НК нет. Выставлять счета-фактуры надо не позднее пяти календарных дней со дня отгрузки товара либо составления документов, которые подтверждают согласие покупателя (или его уведомление) на изменение стоимости поставки (п

3 ст. 168 НК).Отгрузка товараВ счете-фактуре на отгрузку прослеживаемых товаров в графе 11 указывайте РНПТ. В графах 12 и 12а счета-фактуры проставьте код и условное обозначение единицы измерения прослеживаемых товаров. В графе 13 счета-фактуры пропишите количество прослеживаемого товара в единицах измерения, которые указали в графах 12 и 12а, а в новой графе 14 — его стоимость без НДС. Другие реквизиты счета-фактуры на отгрузку заполняйте в общем порядке (п. 5 ст. 169 НК, п. 1–2.2 Правил заполнения счета-фактуры).Видеоинструкция. Как составить счет-фактуру на прослеживаемый товар

Your browser doesn’t support HTML5 video tag

Прослеживаемые товары с разными РНПТ, которые имеют одинаковые наименования, единицу измерения и цену, отражайте в одной строке счета-фактуры. К этой строке заполняйте подстроки в графах 11–14 по каждому РНПТ (п. 2.2 Правил заполнения счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137).

ПРИМЕРКак организации на ОСН заполнить счет-фактуру на отгрузку прослеживаемых товаровООО «Альфа» занимается оптовой торговлей импортной бытовой техникой на территории России. Организация 16 октября реализовала 20 стиральных машин на территории России покупателю ООО «Гермес». Бытовые стиральные машины входят в перечень прослеживаемых товаров.Товары отгружены по накладной от 16 октября. При отгрузке товаров ООО «Альфа» выставило «Гермесу» счет-фактуру в электронном виде. В графах 11–14 счета-фактуры бухгалтер «Альфы» указал РНПТ и другие реквизиты прослеживаемости. Остальные строки и графы счета-фактуры на отгрузку бухгалтер заполнил в общем порядке (п. 1–2.2 Правил заполнения счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137).

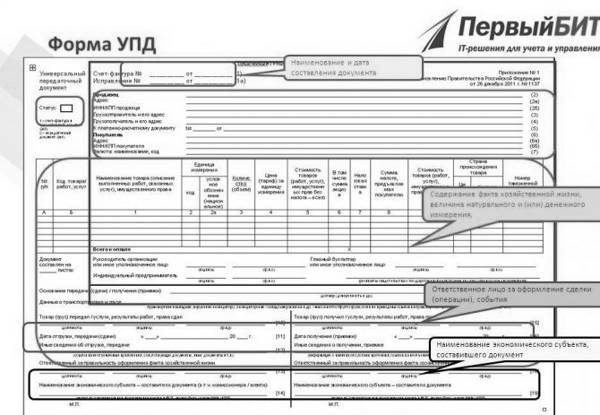

Как заполнить универсальный передаточный документ

Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки).

Если этим лицом является лицо, уполномоченное на подписание счетов-фактур и подписавшее документ от имени руководителя или главного бухгалтера (до строки ), то в данной строке могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. Строка Ответствен-ный за правильное оформление сделки, операции Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить лицо, ответственное за оформление операции.

Что это такое?

Согласно ст. 169 НК РФ, счет-фактура – это документ, который служит основанием для принятия покупателем от продавца товара, услуг, работ, или имущественных прав налоговых сумм к вычету.

Счет-фактура выставляется в электронном или бумажном виде: в первом случае у обеих сторон сделки должны иметься совместимые технические средства и возможности для приема и обработки счетов-фактур.

Если после составления документа выявились неточности в нем, а именно: произошло изменение стоимости выполненных услуг, отгруженного товара или их объем, количество в сторону уменьшения, тогда продавец выставляет покупателю корректировочный счет-фактуру (в соответствии с ).

Корректировочный документ помогает сделать пересчет с учетом ошибок и неточностей, которые были допущены в прошлые годы.

ВАЖНО! Счета-фактуры обязаны выставлять те компании-продавцы, которые являются плательщиками НДС.

Таким образом, целью этого документа, являются:

- подтверждение факта выполнения работы или поставки товара;

- подтверждение суммы выплаченного НДС с возможностью его дальнейшего зачета.

Место проставление подписей в УПД

Основой для бланка УПД стала форма счета-фактуры. В 2021 году она претерпела небольшие изменения.

Обязательные подписи в УПД проставляют в двух блоках:

счет-фактура

![]()

первичка.

![]()

УПД может выступать не только в качестве комбинированного документа, но и в качестве только первичного. Для разграничения в левом верхнем углу УПД следует указать статус:

- «1» – комбинированный документ;

- «2» – только первичка (спецрежимники могут применять УПД именно с этим статусом).

Кто подписывает УПД со стороны покупателя – единообразно независимо от статуса документа. А вот подписи в УПД со стороны продавца могут разниться при соответствующем статусе.

Общие правила проставления подписей в УПД таковы:

- указывают должность подписанта, его Ф.И.О. и, собственно, сам автограф;

- недопустимо использование факсимильной подписи – как в части, относящейся к счету-фактуре, так и в части первички.

Как заполнить дату УПД

В рекомендуемой форме универсального передаточного документа мы видим три даты:

- строка (1) — дата составления документа;

- строка — дата совершения факта хозяйственной жизни (дата реальной отгрузки товаров, передачи заказчику результатов работ, предъявления документа об оказании услуг, передачи имущественных прав);

- строка — дата получения товаров, приемки результатов работ, оказания услуг, получения имущественных прав.

Вспомним, как законодательство увязывает дату составления счета-фактуры, момент определения налоговой базы и возникновение права на вычет у покупателя. В соответствии с п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур:

- счет-фактура должен быть выставлен не позднее 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав;

- счет-фактура, выставленный до даты отгрузки (до оформления первичных документов, подтверждающих отгрузку), не может являться основанием для вычета (письма Минфина РФ от 09.11.2011 № 03-07-09/39, от 17.02.2011 № 03-07-08/44);

- моментом определения налоговой базы по НДС для работ следует признавать дату подписания акта сдачи-приемки работ заказчиком (письма Минфина РФ от 16.03.2011 № 03-03-06/1/141, от 07.10.2008 № 03-07-11/328).

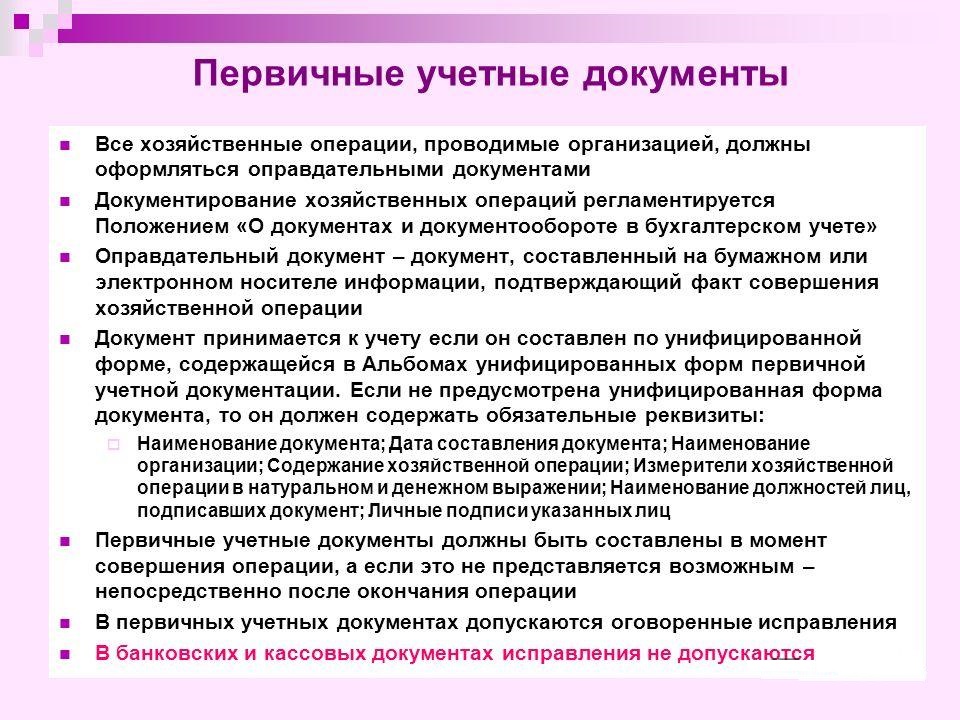

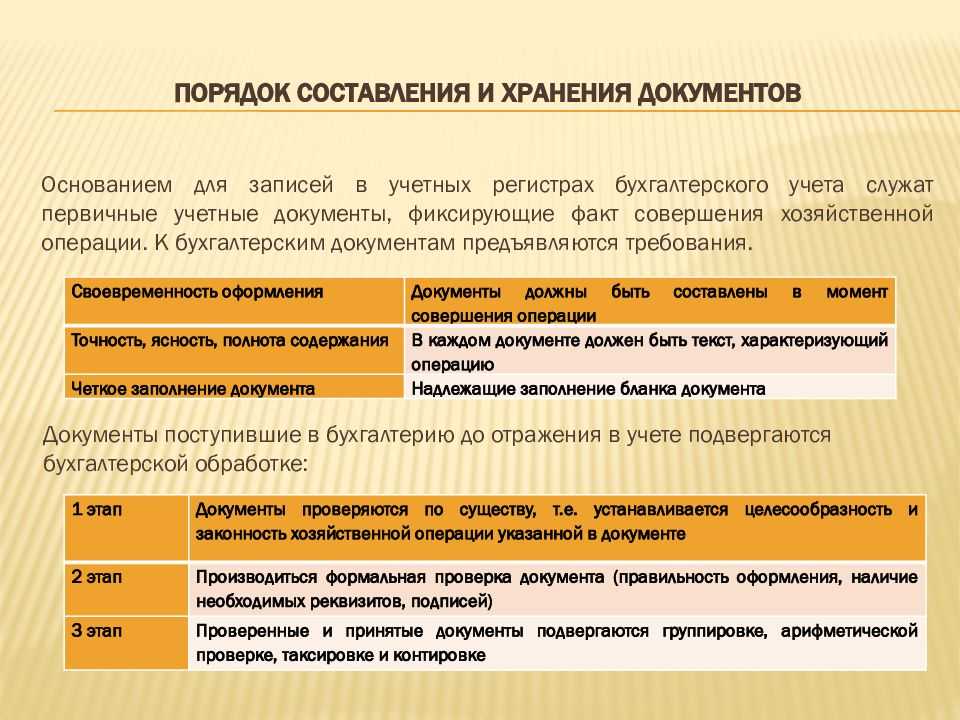

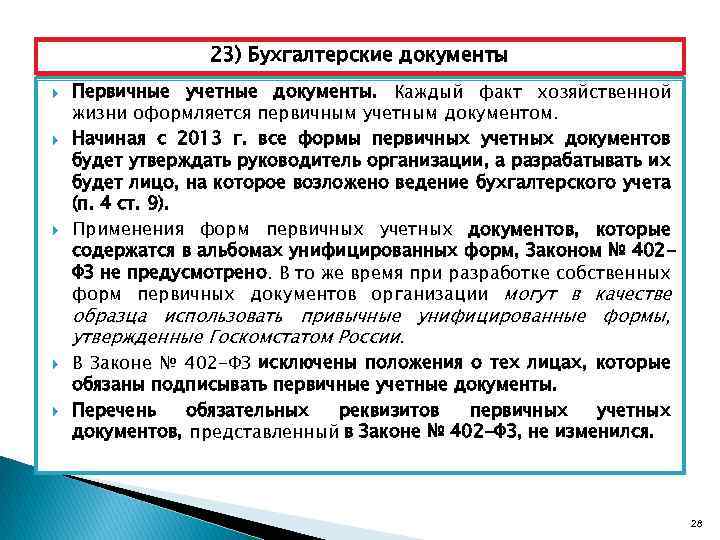

Согласно ч. 3 ст. 9 закона № 402-ФЗ, первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а при невозможности — непосредственно после его окончания.

Рассмотрим теперь возможные варианты проставления дат в передаточном документе:

- УПД составляется в момент совершения факта хозяйственной жизни (отгрузки товара, передачи работ, услуг, имущественных прав). Вполне может быть «идеальный вариант», когда дата составления документа, даты отгрузки и приемки товаров совпадают, тогда соответственно совпадают и показатели строк 1, 11 и 16.

- Могут совпадать даты составления документа и дата отгрузки, то есть совпадают строки 1 и 11, а дата приемки, то есть стр. 16 будет позже.

В этих случаях моментом определения налоговой базы по НДС будет являться дата, указанная в строках 1 и 11, а для работ — в строке 16.

УПД может составляться до совершения факта хозяйственной жизни (перед отгрузкой товаров, передачей), тогда хронология событий будет выглядеть следующим образом:

Примечательно, что эта форма по своей сути не является чем-то совершенно новым, а соединяет в себе функции уже существующих первичных документов. Такое соединение сокращает затраты времени на ведение отчетности, что более удобно. Мысли о создании такого документа существовали достаточно давно, но развить идею получилось только после принятия поправок в закон о бухгалтерском учете.

Внесенные в текст правового акта изменения позволили устранить существовавшие долгое время противоречия и наконец создать единый передаточный акт.

Его создание не было беспроблемным — проект выносили на обсуждение несколько раз, в том числе на специализированных форумах. Так эксперты в области права и специалисты, каждый день работающие с бухгалтерской отчетностью, получили возможность постоянно следить за состоянием проекта и высказывать свое мнение. Полученные замечания учитывались, в итоге текст документа переделывался несколько раз и его окончательный вариант сильно отличается от первоначального. На официальном интернет-портале ФНС России было также опубликовано письмо с рекомендациями к применению нового передаточного акта.

В результате вместо обширного документа, регулирующего всю первичную отчетность в бухгалтерии, работники получили новую форму и список советов по заполнению полей документа. В тексте письма работники налоговой службы предложили использование универсального передаточного акта в качестве формы бухгалтерской отчетности.

Возможности специального использования формата УПД

Функции СВРК и СВЗК

Сведения о реализации или закупке комиссионером/посредником были добавлены еще в прошлый формат. Теперь эти функции фигурируют в описании формата, расширяя его возможности. Их следует применять при использовании УПД для комиссионной торговли, когда посредник проводит операции от своего имени.

Документы с такими функциями, по сути, представляют собой оперативный предварительный отчет комиссионера о купленном/проданном. Они формируются в отношении каждой операции по реализации или закупке, то есть в отношении каждого выставленного или полученного комиссионером УПД.

УПД или СЧФ?

Письмом №ММВ-20-3/96 от 21-10-13 г. налоговая служба рекомендует применять УПД в учете, а применение счетов-фактур закреплено в НК РФ как обязательное. При выборе документа, фиксирующего суммы по НДС, налогоплательщики зачастую отказываются от УПД именно по той причине.

Есть и более веские поводы, указывающие, что счет-фактуру заменять УПД нецелесообразно:

- Ограничения по формату УПД. Согласно законодательству УПД в бумажном виде может использоваться комплексно в НУ и БУ либо только как документ БУ. Исключительно как счет-фактуру его использовать можно только электронно (согласно Пр. №ММВ-7-15/155 от 24-03-16 г.).

- Авансовые платежи. В письме №ММВ-20-3/96 зафиксированы случаи, при которых используется УПД (отгрузка товаров, передача имущественных прав, оказание услуг). Авансовые платежи в списке не упомянуты. На аванс выставляется только счет-фактура (ст. 168-3 НК РФ).

- Корректировки. Изменения стоимости, количества ТМЦ, имущественных прав ведут к необходимости использования корректировочного счета-фактуры. В БУ обычно составляется и подписывается акт или подобный ему документ, отражающий разницу первоначальных и измененных показателей, согласие сторон на изменение условий отгрузки (т.н. кредит-нота и аналогичные ей). При использовании корректировочного УПД все эти сведения (корректировки по НДС, корректировки на разницу показателей) придется отражать в одном документе. Учитывая, что на практике ситуации хозяйственной жизни имеют множество нюансов, это может вызывать затруднения и замедлять оформление документов. Оформить два разных документа, внести в них корректировки и зарегистрировать намного проще.

- Исправления. При необходимости исправить данные счета-фактуры выписывают новый экземпляр (Правила заполнения СЧФ, п. 7, Пост. Прав. №1137), при этом номер и дату документа менять нельзя. Исправления в бухгалтерских документах вносить проще, например, цифровую информацию просто зачеркивают, помечают дату исправления, и рядом с записью ставит подпись ответственное лицо. Как и в предыдущем случае, здесь проще использовать СЧФ и первичные документы БУ по сделке порознь.

Кроме того, структура бухгалтерской службы на некоторых предприятиях (сельскохозяйственных, производственных) предполагает использование нескольких экземпляров первичных бухгалтерских документов, например, в складском учете и сводных отчетах ответственных лиц подразделений используется одна и та же накладная. Применение УПД в этом случае не имеет смысла.

Вопрос: Возможно ли при возврате товара выставить корректировочный счет-фактуру, если при его продаже выставлялся УПД, и наоборот — выставлять УКД вместо счета-фактуры и накладной?Посмотреть ответ

Универсальный передаточный документ, с этой точки зрения, рекомендуется применять в малом и среднем бизнесе, при наличии ограниченного числа хозяйственных операций и небольшого штата учетных работников.

Важно! Применение УПД, как и применение счетов-фактур, необходимо отразить в учетной политике организации. Целесообразно утвердить локальным нормативным актом используемую форму УПД (корректировочного УПД)

При переходе на УПД в середине года следует вводить дополнения к учетной политике до начала налогового периода.