Долговые обязательства

Кругооборот хозяйственной и финансовой деятельности любого современного предприятия является причиной того, что возникают дебиторская и кредиторская задолженности. Это могут быть средства, полученные от расчетов за какие-либо материальные ценности, предоставляемые услуги; а также выпущенную и проданную продукцию в виде всевозможных товаров и т. д. Все вышеописанные позиции отражаются в бухгалтерском учете. Таким образом, — это долговые обязательства других организаций перед рассматриваемым предприятием. Рассмотрим подробнее каждое из этих понятий, чтобы более полно понимать разницу между ними.

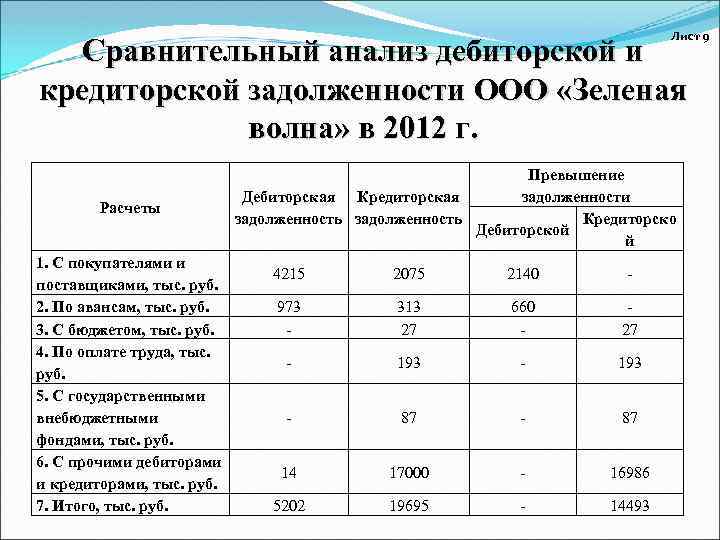

Сравнительный анализ дебиторской и кредиторской задолженности

Проведем анализ дебиторской и кредиторской задолженности на примере предприятия

В окончании анализа ДЗ и КЗ проводят анализ, беря во внимание такие показатели:

- Темпы роста (проценты).

- Оборачиваемость (обороты).

- Показатель периода погашаемости долгов (дни).

Смотря на результаты этого сравнения дают прогнозы относительно финансового состояния компании. Обычно, резюмируется всё рекомендациями такого характера:

- Вести контроль погашения просрочки.

- Вести учет соотношения кредиторской и дебиторской задолженности. Помнить, что увеличение ДЗ подвергает угрозе финансовое состояние фирмы.

- Улучшить практику относительно авансовых платежей. Инфляция “работает” так, что любые отсрочки в платежах приводят к тому, что компания недополучает прибыль.

Дорогие читатели! Наши статьи рассказывают о типовых ситуациях. Напишите нашему юристу о вашем конкрентном случае, это быстро и бесплатно.

Группировка долгов

Чтобы управлять долгами, нужно сначала разделить их на несколько групп.

Две самые большие группы — это:

- дебиторская задолженность (дебиторка) — это то, что должны вам;

- кредиторская задолженность (кредиторка) — ваши долги перед кем-то.

Дальше нужно эти группы разделить еще на несколько подгрупп. Всю информацию получают по данным бухучета.

Для дебиторки:

- задолженность покупателей по отгруженным товарам или по оказанным услугам. То есть вы уже поставили товар или оказали услуги, но контрагенты вам еще не заплатили. В бухучёте это сальдо (т.е. остаток) на конец отчётного периода по дебету счёта 62 «Расчеты с покупателями и заказчиками»;

- задолженность по авансам, выданным поставщикам. То есть вы уже заплатили за товары или услуги, но еще не получили их. В бухучёте это сальдо по дебету счёта 60 «Расчеты с поставщиками и подрядчиками».

Для кредиторки:

- задолженность перед поставщиками за полученные товары или услуги. В бухучёте это сальдо по кредиту счёта 60;

- задолженность перед покупателями или заказчиками по полученным авансам. Вам заплатили за товары или услуги, но вы еще их не поставили или не оказали. В бухучёте это сальдо по кредиту счёта 62.

Дальше задолженность группируют:

По контрагентам. А если взаимоотношения с контрагентом частые и разнообразные, можно по одному контрагенту сделать и более детальную группировку: по актам, накладным и т.д.

Распределение задолженности по контрагентам или договорам легко получить из любой бухгалтерской программы. Для этого достаточно сформировать стандартный отчёт: оборотно-сальдовую ведомость (ОСВ) по нужному счету — 60 или 62.

По срокам. Это тот период, в течение которого нужно получить или заплатить деньги, отгрузить товар и т.п. Для этого используют специальный отчёт — реестр старения, в котором все долги компании распределяют по периодам погашения. Отдельной графой показывают просроченную задолженность.

Реестр старения дебиторской задолженности на 30.09. 2020

Имея на руках отчёт, вы сможете избежать ситуаций, когда прибыль есть, а денег нет, потому что они зависли в дебиторке, а за возвратом никто не следит. Или штрафов от поставщиков за просрочку платежа и т.д.

По другим параметрам. Группировать долги можно по-разному, в зависимости от того, что хотите проанализировать.

Например, вы хотите оценить работу своих снабженцев или продажников. Тогда долги делят по ответственным менеджерам. Вы сможете понять, следят ли они за своевременной отгрузкой, допускают ли просрочки по оплате и в целом насколько ответственно относятся к работе.

Если компания ведет деятельность в разных регионах, для анализа ситуации в каждом регионе делят долги по территориальному признаку.

Имея данные в разных разрезах, вы сможете оценить вес каждого менеджера, региона, контрагента в общей сумме долга. Для этого используют АВС-анализ. Как его провести, мы рассказали здесь.

Распределение задолженности по регионам, менеджерам или срокам — это уже не типовые формы отчётов, в стандартных функциях бухгалтерских программ их нет. Небольшая организация может вручную собрать информацию в Excel, а средние и крупные компании обычно используют комплексные информационные системы, в которых бухгалтерские данные автоматически переносятся в аналитические отчёты.

Методы анализа ДЗ

Анализирование дебиторской задолженности осуществляется 2-я методами: сплошным и выборочным.

Применяют конкретный способ в зависимости от следующих факторов:

- Размеров долгов.

- Количества дебиторов.

- Количества расчетных документов.

Проводя анализ ДЗ вычисляют показатели, которые предоставляют информацию относительно исполнения долговых обязанностей покупателями. В самом начале работают над вычислением абсолютного показателя просрочки, в том числе просроченные долги, по которым прошел 3-х месячный срок с даты окончания полного погашения.

Важным значением есть показатель коэффициента оборачиваемости. Рассчитывают его по такой формуле — сумму выручки от продажи продукции делят на средний показатель ДЗ.

Следующим шагом находят период ее покрытия (погашения). Делят количество дней во взятом отчетном периоде на полученный коэффициент оборачиваемости.

Важно! Когда предприятие определило срок погашения, то данному показателю уделяют большое внимание. Так как чем он выше, тем в итоге больше шанс не возврата средств. Таким образом идет уменьшение ликвидности.

Таким образом идет уменьшение ликвидности.

Кредиторская задолженность

Сальдо кредиторской задолженности показывает, сколько учреждение должно своим контрагентам (кредиторам), т. е. является денежной оценкой неисполненных обязательств учреждения.

Основные виды кредиторской задолженности:

1. Авансы, полученные от покупателей (кредиторская задолженность по доходам).

Возникает, когда учреждение оказывает услуги (работы) или реализует ценности (продукцию, товары) по предоплате.

При анализе актуальной кредиторской задолженности следует учитывать особенности отражения в бюджетном, бухгалтерском учете договоров аренды и долгосрочных договоров подряда, оказания услуг: с 2018 года по договорам аренды (ФСБУ «Аренда»), а с 2020 года по долгосрочным договорам подряда, оказания услуг, сроком более 12 месяцев (ФСБУ «Долгосрочные договоры»), на дату подписания договора на счетах учета дебиторской задолженности отражается полная стоимость договора (арендных платежей, работ, услуг). Затем, в ходе исполнения договора, эта дебиторская задолженность в размере полной стоимости долгосрочного договора постепенно погашается арендными платежами, платежами в оплату работ, услуг.

Таким образом, по договорам аренды, по которым учреждение выступает арендодателем, и долгосрочным договорам подряда (кроме строительного подряда), оказания услуг, по которым учреждение выступает исполнителем (подрядчиком), показатели кредиторской задолженности по доходам не формируются. Кредиторская задолженность по доходам может возникать по краткосрочным договорам, долгосрочным договорам строительного подряда и прочим договорам.

Задачи финансового менеджмента

В части управления размером кредиторской задолженности по доходам руководству следует контролировать своевременное исполнение договоров о реализации продукции (и других ценностей), выполнении работ, оказании услуг с покупателями (потребителями услуг, работ).

2. Задолженность перед поставщиками, сотрудниками и прочими контрагентами (принятые обязательства).

Возникает, когда учреждение приобретает услуги (работы), имущество и другие ценности с отсрочкой их оплаты. Задолженность перед сотрудниками возникает при начислении заработной платы и погашается в момент ее выплаты.

С 2018 года по договорам аренды, по которым учреждение выступает арендатором (ФСБУ «Аренда»), на дату подписания договора на счетах учета кредиторской задолженности отражается полная сумма арендных платежей за весь срок договора. Затем, в ходе исполнения договора, эта кредиторская задолженность постепенно погашается арендными платежами, уплачиваемыми арендодателю.

Таким образом, некоторая часть кредиторской задолженности учреждения, отраженной на счетах 302.00 «Расчеты по принятым обязательствам», может относиться к долгосрочной, а значит не всю сумму кредиторской задолженности по данным бухгалтерского учета государственного (муниципального) учреждения нужно выплатить кредиторам в краткосрочном периоде. ФСБУ «Представление бухгалтерской (финансовой) отчетности» и действующие формы отчетности предусматривают раскрытие показателей по долгосрочной и просроченной кредиторской задолженности.

Задачи финансового менеджмента

Основные цели управления данной кредиторской задолженностью лежат в области своевременного исполнения обязательств учреждения перед кредиторами (поставщиками, сотрудниками и пр.). Таким образом, объектами анализа и контроля являются сроки предстоящих выплат по договорам с поставщиками, заработной платы и других обязательств.

3. Долговые обязательства.

К этому виду относится задолженность по принятым долговым обязательствам в рамках привлечения средств (по государственному или муниципальному долгу), а также долговым обязательствам бюджетных и автономных учреждений. Следует отметить, что получение банковских кредитов не распространено среди бюджетных и автономных учреждений, поскольку считается не соответствующим цели их создания (см., например, ).

Задачи финансового менеджмента

В части управления кредиторской задолженностью по долговым обязательствам основной задачей является контроль своевременного исполнения графика платежей по возврату кредиторам основной суммы долга и начисленных процентов.

4. Задолженность по налогам и сборам, прочая кредиторская задолженность.

Задачи финансового менеджмента

Мероприятия по антикризисному управлению другими видами кредиторской задолженности следует планировать исходя из относительного размера этой задолженности и сроков ее погашения. В частности, задолженность по налогам и сборам традиционно относится к наиболее срочной и приоритетной.

Характерные черты анализа задолженностей в бюджетных организациях

Для рассмотрения и контроля всех видов задолженностей в муниципальных организациях можно применять регламентированную бухгалтерскую отчетность либо бухгалтерские оборотные ведомости, составляемые по сведениям на счетах бухгалтерского и бюджетного учета. При этом необходимо понимать, что когда в действие вступают ФСБУ «Аренда» и «Долгосрочные договоры», показатели задолженностей составляются для разных договоров по-разному:

-

по договорам операционной аренды – в сумме предстоящих арендных взносов до окончания срока применения имущества (п. 20,24 ФСБУ «Аренда»);

-

по договорам финансовой (неоперационной) аренды – в сумме дисконтированной цены арендных платежей (п. 18,22 ФСБУ «Аренда»);

-

по долгосрочным договорам строительного подряда – в сумме исполненной части обязательств по договору, рассчитываемой на окончание каждого отчетного периода (п. 6 ФСБУ «Долгосрочные договоры»);

-

по прочим долгосрочным договорам подряда, предоставления услуг – в сумме доходов от реализации до конца периода действия долгосрочного договора (п. 11 ФСБУ «Долгосрочные договоры»)

-

по иным договорам – как и ранее, в сумме реализованных (приобретаемых) товаров, услуг, работ, за вычетом части, оплаченной до этого.

По данной причине сведения бухгалтерского и бюджетного учета намного труднее использовать для осуществления оперативного управления. Из информации бух. учета довольно трудно получить суммы действительной задолженности дебиторов к оплате на сегодняшнюю дату и нельзя получить сведения о просроченной задолженности.

Во время кризиса, чтобы регулировать и рассматривать задолженности требуются оперативные инструменты, при помощи которых можно быстро получать требуемые управленческие сведения. В приложении «1С:Бухгалтерия государственного учреждения 8» ред. 2 имеются инструменты, идеально подходящие для управленческих целей и намного более удобные, нежели сведения учетов:

-

инструменты планирования и регулирования выполнения договоров с контрагентами;

-

инструменты рассмотрения задолженностей по периодам погашения и анализа просроченной задолженности.

Обратите внимание, что этими возможностями можно воспользоваться исключительно в ПРОФ версии. Если вы пользуетесь базовой версией приложения, у вас не будет данных опций.

1.1 Понятие, состав дебиторской и кредиторской задолженности

В бухгалтерском учете

дебиторская задолженность отражается

как имущество организации, а

кредиторская задолженность — как обязательства.

Однако тот и другой вид задолженности неразрывно связаны и имеют устойчивую

тенденцию перехода из одного в другой.

Поэтому эти два вида задолженностей необходимо

рассматривать во взаимосвязи.

Под дебиторской задолженностью

понимаются задолженность организаций,

работников и физических лиц данной организации, которая возникает в процессе

экономической деятельности организации,

т.е. задолженность покупателей за купленные

товары и услуги, подотчетных лиц за выданные

им под отчет денежные суммы и др.

Дебиторская задолженность

по своему характеру, в зависимости от расчетных отношений,

может подразделяться на нормальную, которая

является следствием хозяйственной деятельности

организации и просроченную дебиторскую

задолженность, которая создает финансовые

затруднения для приобретения производственных

запасов, выплаты з/пл. Такая дебиторская

задолженность должна быть в центре внимания,

и должны быть приняты срочные оперативные

меры по ее исключению.

Для целей учета и

анализа дебиторская задолженность

делится на текущую и долгосрочную.

Текущая задолженность должна быть получена в течение года

или нормального производственно-коммерческого

цикла. Производственно-коммерческий

цикл включает в себя: перечисление денежных

средств в качестве аванса поставщикам,

получение и хранение ТМЦ производства,

хранение и реализацию готовой продукции,

и погашение дебиторской задолженности.

Уровень дебиторской задолженности определяется

многими факторами: вид продукции, емкость

рынка, степень насыщенности рынка данной

продукцией, принятая на предприятии политика

расчетов с клиентами, причем последний

фактор особенно важен.

Кредиторской называют

задолженность данной организации

другим организациям, работникам и

лицам, которые возникают в ходе

различных фактов хозяйственной

деятельности.

Кредиторов, задолженность

которым возникла в связи с покупкой у них материальных

ценностей, называют поставщиками. Задолженность

по заработной плате работникам организации,

по суммам начисленных платежей в бюджет,

внебюджетные фонды, в фонды социального

назначения и другие подобные начисления

называют обязательными по распределению.

Кредиторы, задолженность по которым возникла

по другим операциям, называют прочими

кредиторами.

В бухгалтерском балансе

остатки по дебиторской и кредиторской

задолженности отражаются по их видам

развернуто.1

Дебиторская задолженность в бухгалтерском учете

организации отражается как следствие

ее гражданских обязательств, возникающих

в результате определенной сделки. Сделка,

оформленная, как правило, договором, представляет

собой определенное действие участвующих

в ней субъектов (юридических или физических

лиц), результатом, которого является возникновение

товарных и денежных обязательств.

Договор обязывает одну

сторону — кредитора — предоставить определенные

ценности либо выполнить работы и

услуги (товарная часть сделки), а другую сторону — дебитора — оплатить

в установленные договором сроки, выполненные

первой стороной обязательства (денежная

часть сделки).

В обобщенном виде факторы,

влияющие на порядок отражения дебиторской

задолженности в учете, оценки и

погашения, представляют собой правила и нормы, установленные:

• договором, определяющим

порядок расчетов по сделке;

• гражданским законодательством,

определяющим порядок совершения сделок

• законодательными и

административными документами

по налогообложению.

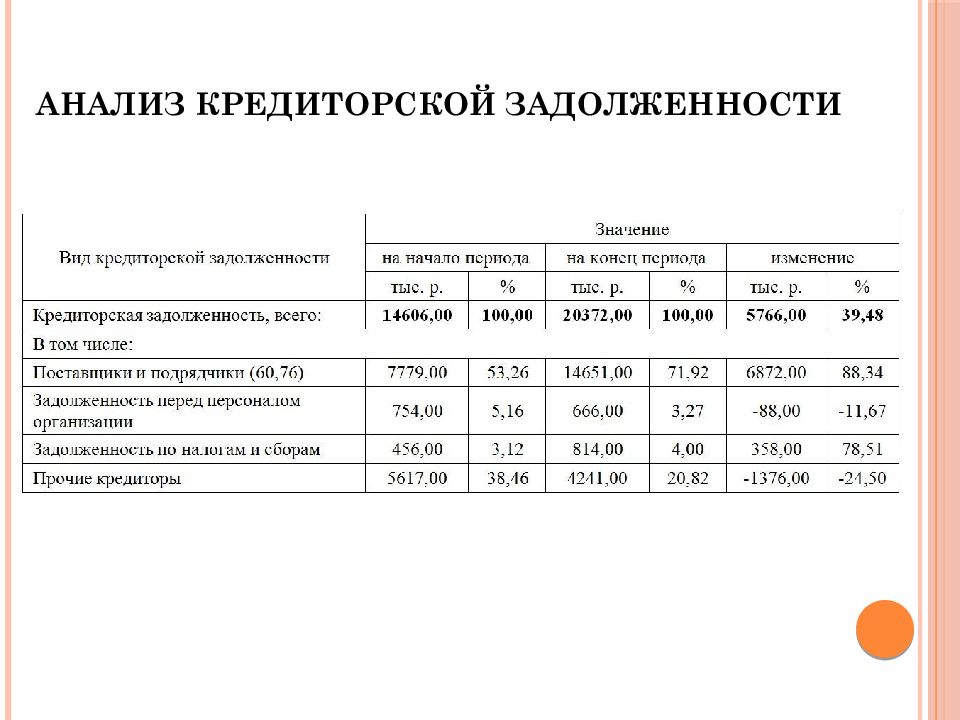

Этапы анализа кредиторской задолженности

Рисунок 2 – Этапы анализа кредиторской задолженности

На втором этапе проводится расчет и анализ показателей для оценки количественных параметров задолженности.

Как правило, практически все авторы, в т.ч. работы которых использовались при написании выпускной квалификационной работы, выделяют три основных показателя, характеризующих количественные параметры дебиторской и кредиторской задолженности коммерческой организации.

Основным направлением анализа дебиторской и кредиторской задолженности, является определение скорости и периода их оборачиваемости.

Необходимо отметить, что для «правильного расчета оборачиваемости дебиторской задолженности в качестве числителя используют выручку от продаж. Это связано с тем, что дебиторская задолженность формируется в связи с реализацией работ и услуг и по мере поступления выручки» .

Показатель оборачиваемости дебиторской и кредиторской задолженности «показывает увеличение или уменьшение размера коммерческого кредитования, предоставляемого предприятию, а рост оборачиваемости дебиторской задолженности свидетельствует о повышении качества управления ею, поэтому в данном случае желательна максимизация данного показателя». В свою очередь, рост оборачиваемости кредиторской задолженности указывает на увеличение скорости погашения задолженности предприятием, а снижение данного показателя говорит об расширении покупок в кредит.

Относительно показателя периода погашения ДЗ необходимо отметить, что риск непогашения задолженности увеличивается с ростом периода отсрочки погашения. Отсюда, можно заключить, что уменьшение данного показателя является положительной тенденцией для предприятия.

Оборачиваемость кредиторской задолженности показывает средний срок возврата коммерческого кредита организацией. Рост данного показателя свидетельствует об активном финансировании текущей производственной деятельности. На основе данного показателя можно сделать вывод о том, сколько в среднем необходимо месяцев организации, что погасить счета кредиторов.

На третьем этапе проводится расчет и анализ показателей, характеризующих качество задолженности, к таким показателям К.С. Подгайнова, относит:

— доля дебиторской задолженности в структуре оборотных активов компании

Данный показатель отражает удельный вес ДЗ в оборотных активах организации. Рост данного показателя, в большинстве случаев, считается отрицательным фактором, так как свидетельствует о тенденции на предприятии, которая характеризуется все большим временным отвлечением доли оборотных активов из обороты, которая не принимает участия в процессе текущей деятельности организации.

— доля сомнительной дебиторской задолженности в оборотных активах организации:

Данный показатель характеризует «качество» дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности и наоборот. Рост этого показателя свидетельствует о снижении мобильности структуры имущества предприятия.

— доля кредиторской задолженности в общем объеме текущих пассивов:

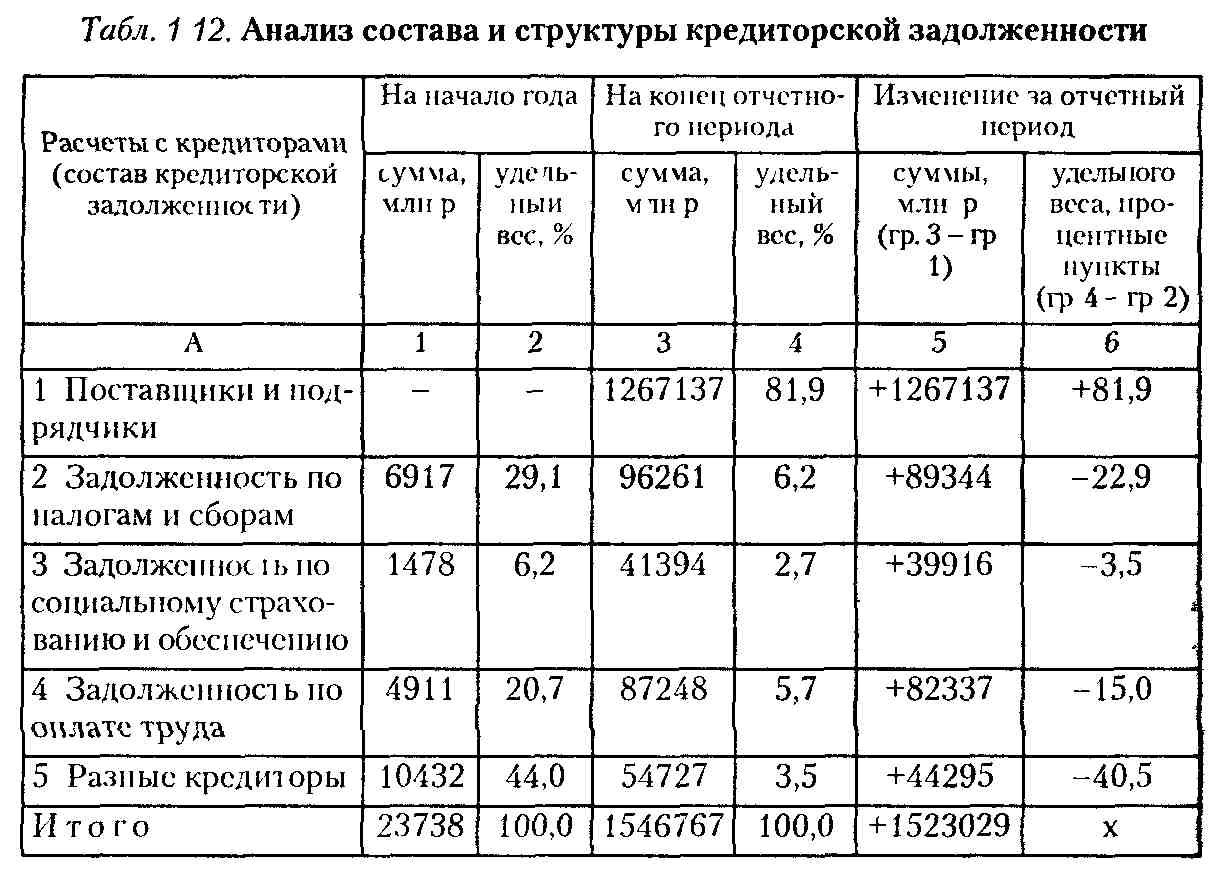

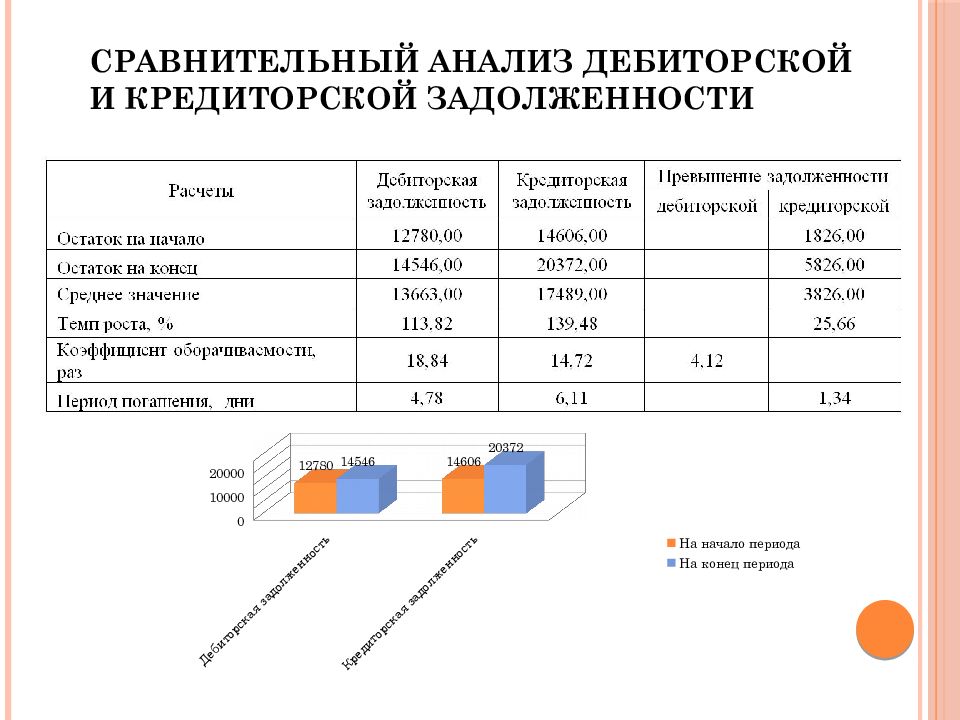

Заключительным этапом анализа дебиторской и кредиторской задолженности является проведение сравнительного анализа ДЗ и КЗ.

Оптимальным вариантом считается, когда отношение ДЗ и КЗ стремится к 1, это обеспечивает стабильную прибыльность предприятия и свидетельствует и его устойчивом функционировании. Значительное превышение одного показателя над другим свидетельствует о возможности неплатежеспособности предприятия в будущем.

Необходимо сказать, что дебиторская и кредиторская задолженность являются естественными составляющими бухгалтерского баланса организации. Основой их возникновения является «несоответствие даты возникновения обязательств и даты осуществления платежа по этим обязательствам. Не только размеры балансовых остатков дебиторской и кредиторской задолженности, но и период оборачиваемости каждой из них оказывает непосредственное влияние на финансовое состояние предприятия».

Анализ состояния дебиторской задолженности, как отмечает Е.Б. Герасимова и М.В, Мельник «начинают с общей динамики ее объема в целом и по статьям. Далее анализируется качественное состояние дебиторской и кредиторской задолженности для выявления динамики абсолютного и относительного размера неоправданной задолженности».

Период оборачиваемости

Зачастую финансовые расчеты требуют нахождения вышеописанной величины для дальнейшего успешного функционирования предприятия. Все необходимые для этого данные можно взять из периодически составляемого бухгалтерского баланса. Таким образом, оборачиваемость дебиторской и кредиторской задолженности подвергается планированию и последующему контролю. Чем выше данный показатель, тем большая положительная динамика имеет место. Оборачиваемость характеризуется показателями ликвидности и качества. Они иллюстрируют скорость рассматриваемого процесса, с которой полученные средства превратятся в наличность.