Зачем бизнесу нужна амортизация

Амортизацию легко принять за виртуальный расход и забить на него. Кажется, что деньги на оборудование потратили уже один раз — ну и чего дальше с ними возиться? Потратили — и ладно, дело с концами.

На самом деле расход на амортизацию по своей сути ничем не отличается от других расходов компании. Давайте на примере.

Примеры амортизации в торговой компании и таксопарке

Торговая компания «Кирпич» работает по принципу «Купи дешевле, продай дороже». Она закупила кирпичей на 300 000 ₽, на складе их отмыли и отполировали. Теперь их готовы продавать за 500 000 ₽. Кирпичи — это запасы на складе, то есть актив.

Покупатель забрал кирпичи со склада, значит, они больше не наши. Стоимость, по которой их изначально купили, идет в расход компании. Расход — 300 000 ₽. Покупатель перевел на счет 500 000 ₽ за кирпичи. Доход — 500 000 ₽.

В итоге, чтобы получить 500 000 ₽ дохода, компания израсходовала кирпичей на 300 000 ₽. Всё просто и понятно.

А теперь другая ситуация. Таксопарк купил автомобиль за 400 000 ₽.

Автомобиль купили на 5 лет (60 месяцев). Значит, каждый месяц мы «расходуем» этот автомобиль на 6 667 ₽. Расход — 6 667 ₽.

За месяц автомобиль совершает поездок на 50 000 ₽. Доход — 50 000 ₽.

В итоге, чтобы получить 50 000 ₽ дохода, мы «израсходовали» автомобиль на 6 667 ₽. И так каждый месяц.

По своей сути ситуации выше одинаковые. Основные средства (машины в таксопарке) — это точно такой же актив, как и запасы (кирпичи на складе). Только списываются они постепенно, а не разом.

Без амортизации бизнес занижает расходы, завышает доходы и не знает, сколько точно и за счет каких активов зарабатывает.

Определение существенности информации

Отнесение информации к несущественной организация осуществляет самостоятельно, учитывая как величину, так и характер данной информации. Организация имеет право выбрать способ ведения бухгалтерского учета, руководствуясь требованием рациональности.

В данном случае, организация может установить существенность информации об основных средствах, сроком службы более 12 месяцев (но менее стоимостного лимита), включая изменения стоимостного лимита признания активов основными средствами в 2024 году.

Мы полагаем, что приемлемым способом учета большого количества однородных «малоценных» активов, сроком службы более 12 месяцев, может быть отнесение их в состав основных средств.

См. также

Амортизация основных средств

10.01.2024, 10:08 52Что такое амортизационные отчисления простыми словами?

Амортизация основных средств

20.01.2024, 20:55 23Что такое амортизация пример?

Амортизация основных средств

13.01.2024, 04:44 25Что такое амортизация для чайников?

Изменение стоимостного лимита основных средств

В учетной политике по бухгалтерскому учету с 01.01.2022 года был установлен стоимостной лимит основных средств в размере 40 тыс. руб. Организация желает изменить данный лимит с 2024 года на 100 тыс. руб.

Согласно ФСБУ 6/2020, предельная величина стоимости основных средств не определена. Организация имеет право установить данный лимит самостоятельно. При этом объекты со сроком полезного использования более года, но стоимостью ниже лимита, могут быть списаны в расходы сразу.

Для правильного оформления данного изменения, необходимо внести соответствующее изменение в учетную политику организации с указанием нового стоимостного лимита основных средств на 2024 год.

Ведение учета основных средств

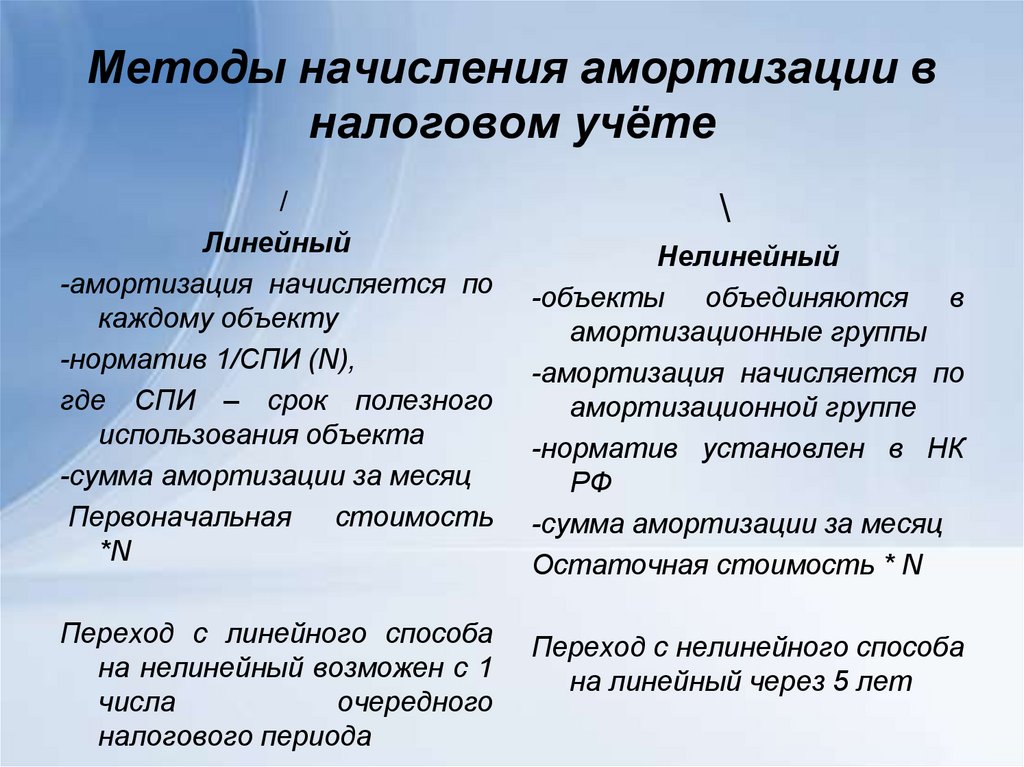

Важным аспектом при ведении учета основных средств является выбор способа начисления амортизации. Согласно ФСБУ 6/2020, организация может использовать следующие способы амортизации: линейный, способ уменьшаемого остатка и пропорционально количеству продукции.

Однако следует отметить, что в новом стандарте была убрана формула для способа уменьшаемого остатка, поэтому организация должна самостоятельно разработать эту формулу и прописать ее в учете.

Отметим также, что в налоговом учете сроки начисления и прекращения амортизации остались без изменений.

Переоценка основных средств

Согласно новому стандарту ФСБУ 6/2020, переоценка основных средств не является обязательной. Организация может проводить переоценку по своему усмотрению.

В связи с этим, рекомендуется решать вопрос о проведении переоценки основных средств на основе внутренних потребностей и целей организации.

См. также

Амортизация основных средств

13.01.2024, 04:44 25Что такое амортизация для чайников?

Амортизация основных средств

10.01.2024, 10:08 52Что такое амортизационные отчисления простыми словами?

Амортизация основных средств

20.01.2024, 20:55 23Что такое амортизация пример?

Заключение

В данной статье мы рассмотрели изменения, предполагаемые в учете основных средств на 2024 год в соответствии с ФСБУ 6/2020. Организация имеет право на внесение изменений в учетную политику, в том числе изменение стоимостного лимита основных средств. При этом организация самостоятельно определяет существенность информации об основных средствах и выбирает способы ведения бухгалтерского учета

Важно правильно оформить изменение стоимостного лимита в учетной политике и выбрать соответствующий способ амортизации. Переоценка основных средств является необязательной, и решение о ее проведении принимается на основе внутренних потребностей организации

Все указанные изменения в учете основных средств следует осуществлять в соответствии с требованиями ФСБУ 6/2020 и с соблюдением законодательства Российской Федерации.

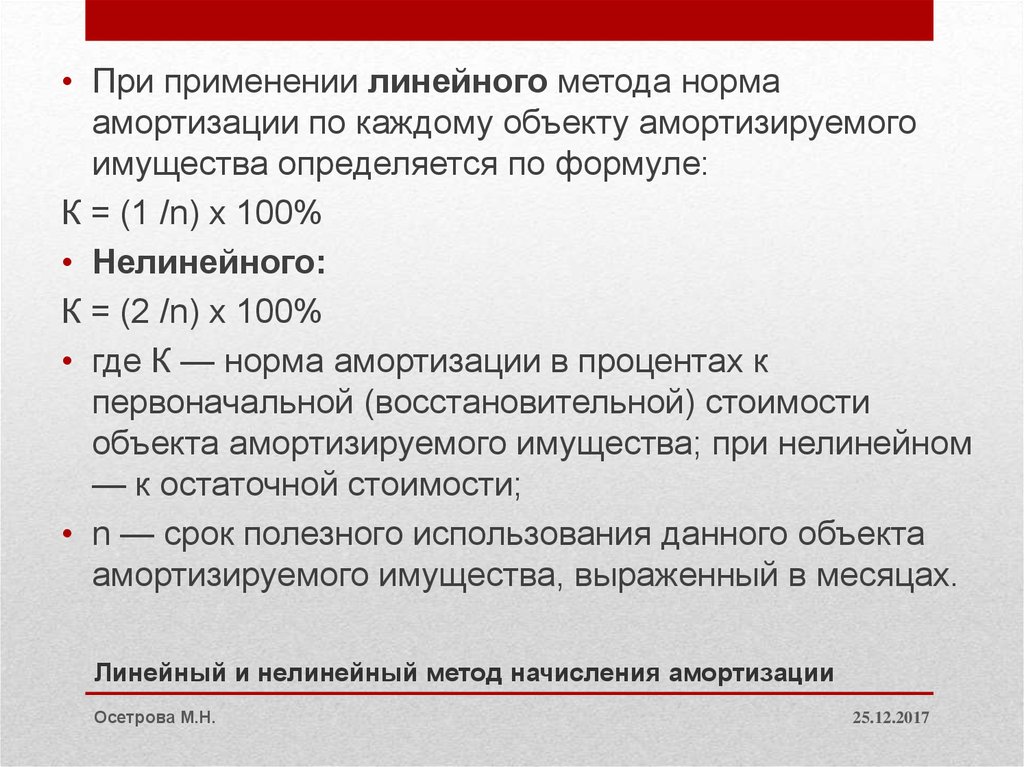

Когда и как применяются коэффициенты к норме амортизации

В определенных ситуациях владелец, эксплуатирующий ОС, может повысить или понизить применяемую норму амортизации для НУ. Выполняются такие действия с помощью специальных коэффициентов.

Повышающие коэффициенты амортизации в налоговом учете

Повышающие коэффициенты могут применяться в налоговой амортизации ОС только в порядке и при соблюдении условий, установленных в ст. 259.3 НК РФ. К разным видам (группам) ОС допускается применять разные повышающие коэффициенты, при этом применять к одной основной норме амортизации больше, чем один повышающий коэффициент нельзя (п. 5 ст. 259.3 НК РФ).

Применение коэффициентов не является обязанностью. Владелец ОС вправе сам решить, воспользоваться правом на применение коэффициента или нет.

Если решено применять коэффициент, это следует зафиксировать в учетной политике для целей НУ и там же установить, какой именно коэффициент к каким видам ОС применяется (Письмо Минфина от 08.11.2022 N 03-03-06/1/108245).

Если коэффициент применяется при линейном методе, формула нормы амортизации принимает вид:

Где:

КА — коэффициент амортизации.

Если же применяется нелинейный метод, то приведенную в НК РФ заданную норму амортизации для группы (подгруппы) ОС просто умножают на коэффициент.

Понижающие коэффициенты амортизации в налоговом учете

Иногда амортизацию удобнее понизить. Уменьшать норму можно в отношении любых OC, при этом дата их ввода в эксплуатацию значения не имеет. В случае применения пониженного коэффициента амортизироваться OC будет дольше, а сумма амортизации, включаемая в расходы за месяц, будет ниже.

Размеры коэффициентов и перечень ОС, в отношении которых будет применяться понижение, компания определяет на свое усмотрение. Такое решение и размеры коэффициентов должны быть зафиксированы в учетной политике для НУ (п. 4 ст. 259.3 НК РФ).

При этом следует иметь в виду, что устанавливать нормы амортизации ниже предусмотренных НК РФ следует в том же порядке, какой применяется для выбора метода начисления амортизации (п. 4 ст. 259.3 НК РФ). Этот порядок прописан в п. 1 ст. 259 НК РФ и в нем установлено ограничение на смену метода начисления амортизации — раз в 5 лет. Таким образом, переход на пониженные нормы амортизации и обратно по решению налогоплательщика допускается не чаще, чем 1 раз в 5 лет.

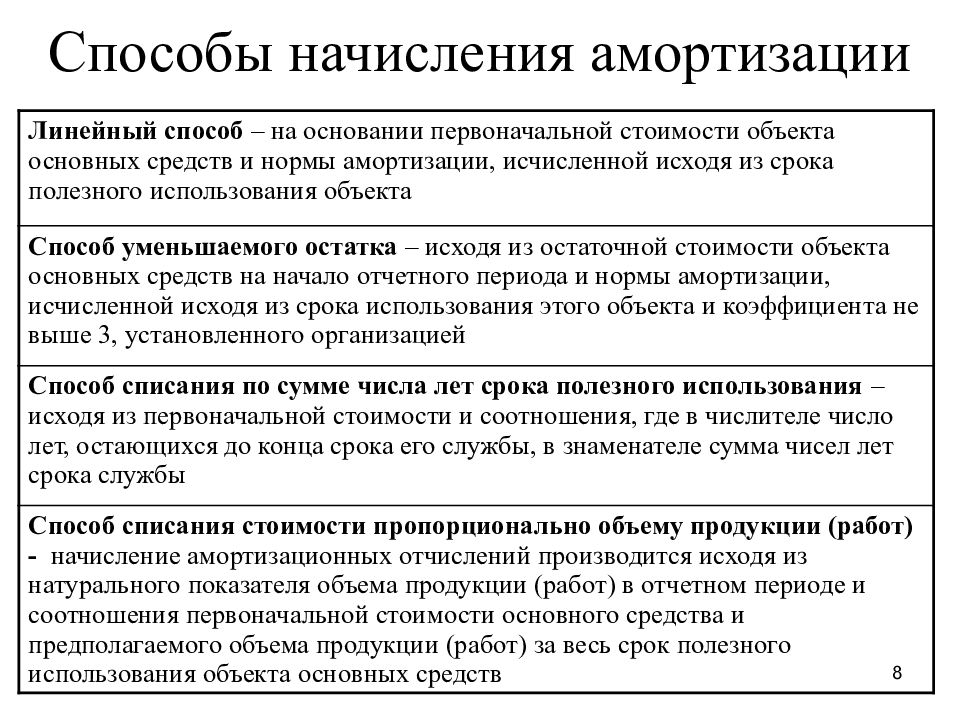

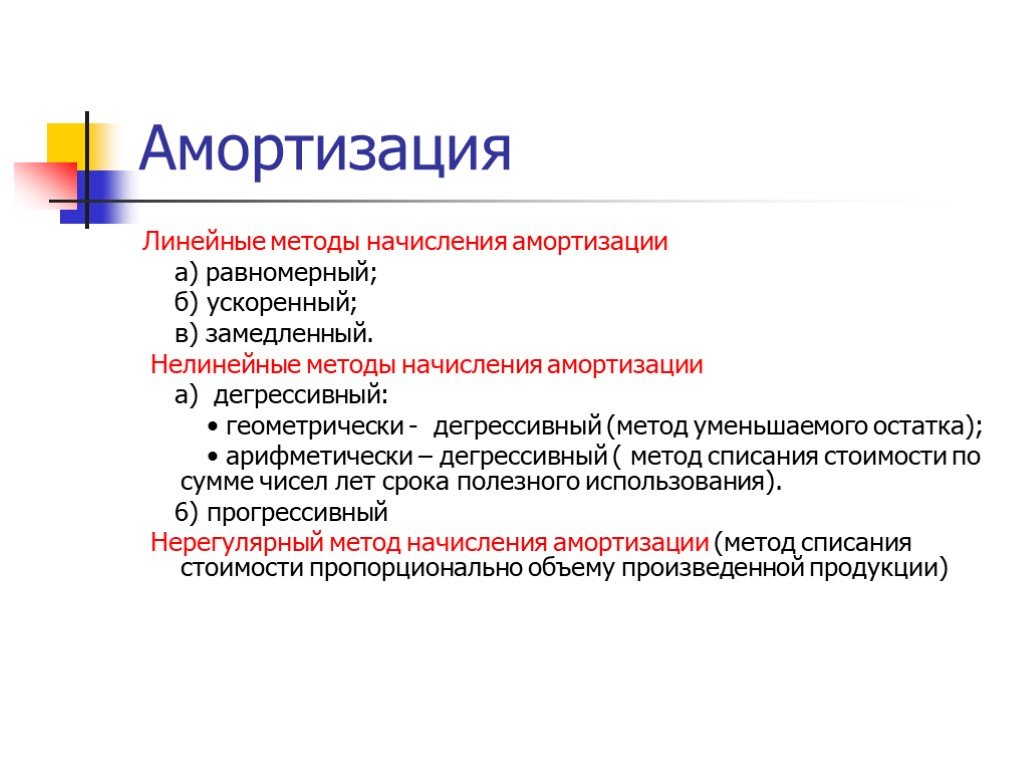

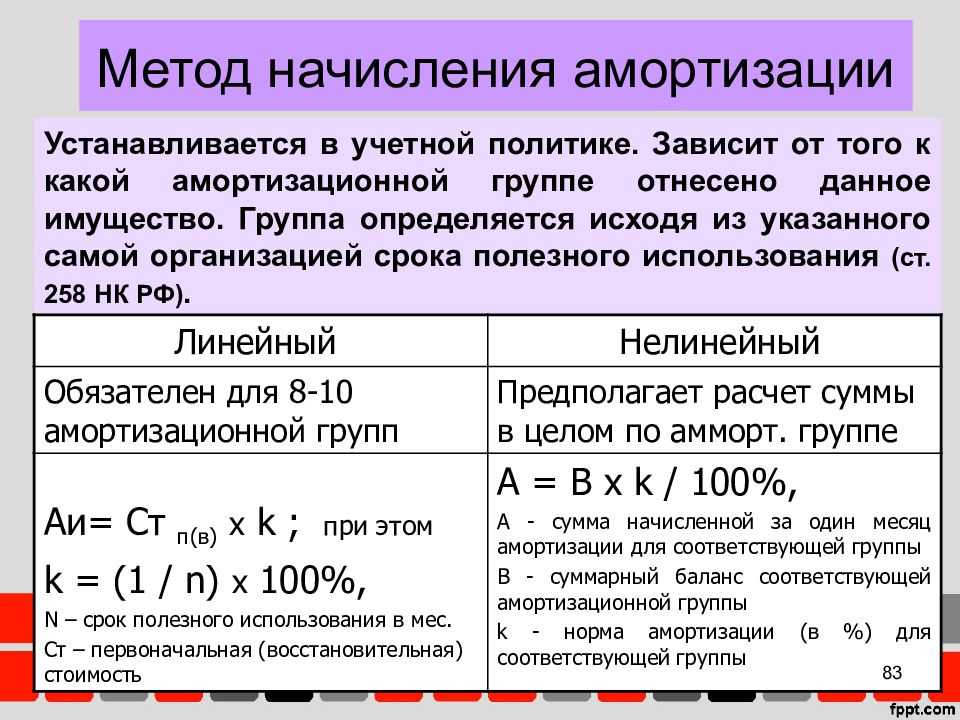

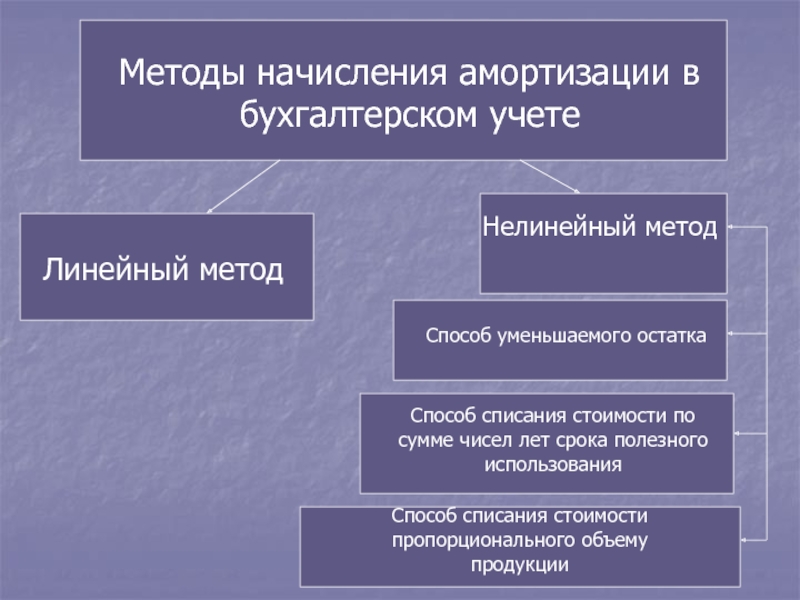

Способы начисления амортизации ОС в бухгалтерском учете

Организация сама решает, какой из видов амортизации применять. Выбор закрепляется в учетной политике.

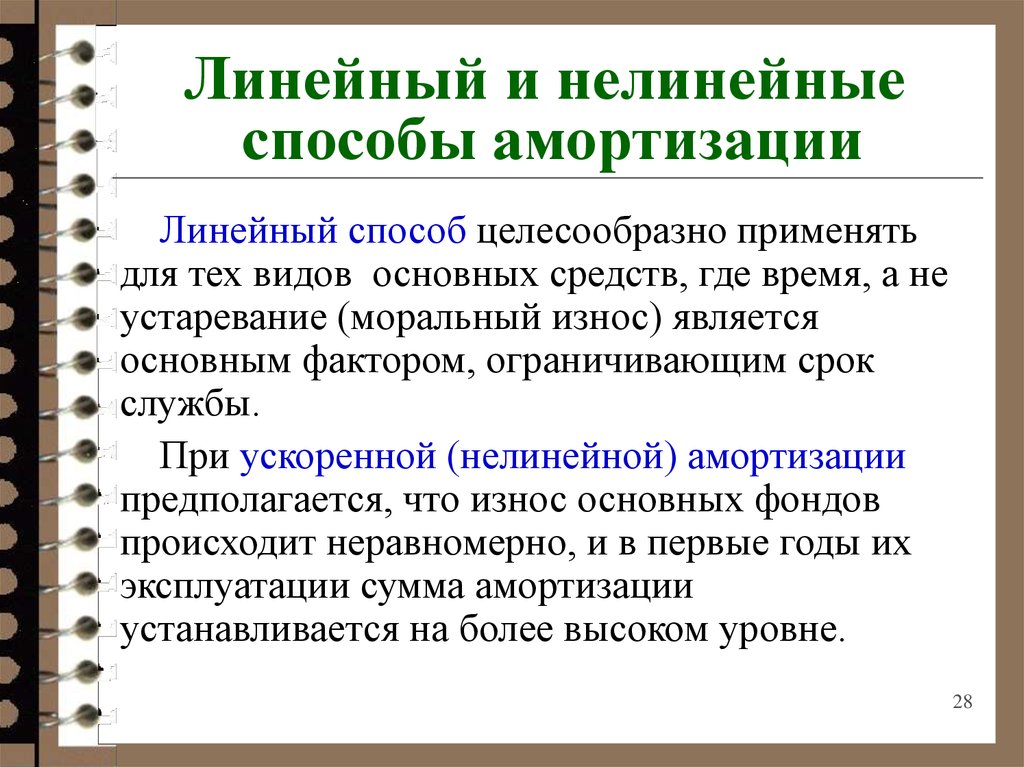

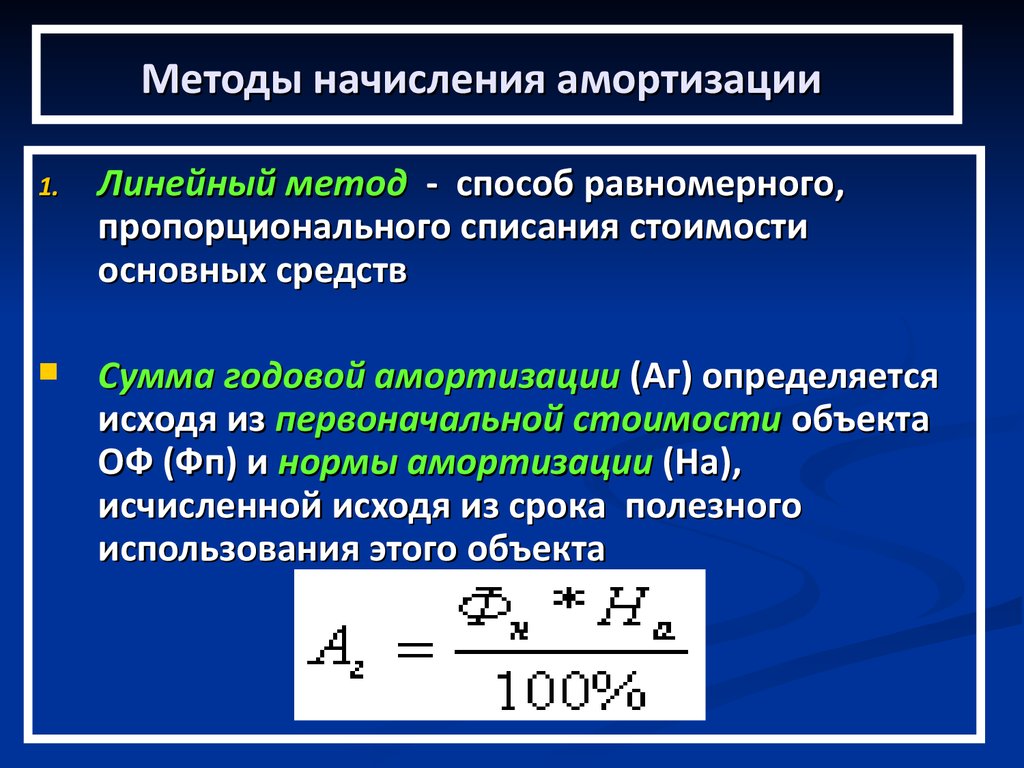

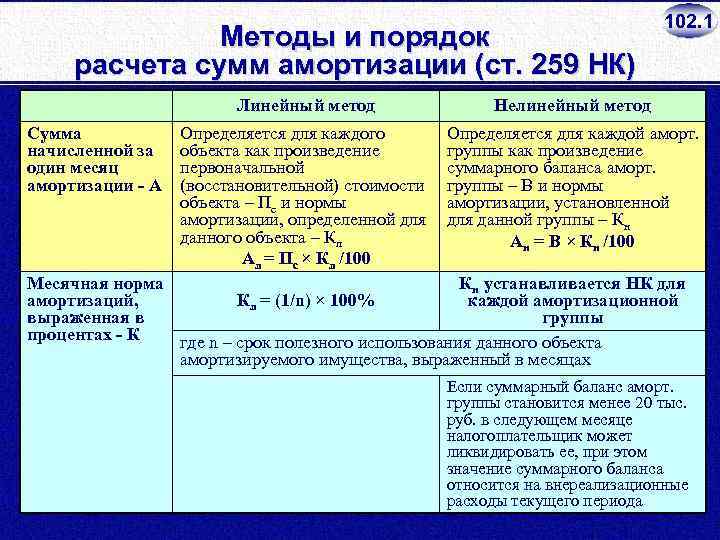

Линейный способ начисления амортизации

Это – классический способ начисления амортизации в бухгалтерском учете. Он пользуется популярностью у бухгалтеров, так как позволяет избежать временных разрывов в налоговом и бухучете. Линейный способ начисления амортизации для бухгалтерского учета применяется, когда можно с точностью определить срок, в течение которого ОС будет работать и приносить пользу.

ФСБУ 6/2020 введены понятия, которые показывают, как посчитать амортизацию:

- балансовая стоимость, представляющая собой цену ОС, по которой оно числится на балансе, учитывая износ и переоценку;

- ликвидационная стоимость, учитывающая цену, по которой можно продать ОС в конце СПИ с учетом всех издержек по продаже.

Исходя из этих понятий применяется формула амортизации:

Учитывая, что амортизация будет каждый месяц одинаковая, рассчитаем ее по упрощенной формуле:

А = (120 000 – 15 000) / 60 = 1750 рублей.

Способ списания пропорционально объему продукции или работ

Для расчета используются те же понятия: балансовая и ликвидационная стоимость, СПИ заменяет объем производства запланированной или изготовленной продукции.

Организации дано право выбирать периодичность начисления амортизации (раз в месяц, год, квартал). Это нужно также закрепить в учетной политике.

Рассчитать амортизацию в этом случае можно так:

Учитывая условия предыдущего примера, добавим две величины: фактически за период произведено 3 единицы продукции, всего на этом станке планируется изготовить 30 единиц.

Сумма амортизации за период = (120 000 – 15 000) * 3/30 = 10 500 рублей.

При расчете амортизации продукция берется в единицах (штуках, килограммах, тоннах и т. д.). При этом денежная оценка не применяется.

Способ уменьшаемого остатка начисления амортизации

При выборе этого метода компания имеет возможность списывать большие суммы в начале эксплуатации и меньшие в конце. При расчете применяются те же понятия: балансовая и ликвидационная стоимость, СПИ. При этом организации дано право применять коэффициент ускорения от 1 до 3.

Формула выглядит так:

Принимая условия предыдущего примера, изменим СПИ – 10 мес. и применим коэффициент 3, расчет будет выглядеть так:

- июль – (120 000 – 15 000)/10 * 1,3 = 13 650 руб.

- август – (120 000 – 15 000 — 13650)/9 * 1,3 = 13 195 руб.

- сентябрь – (120 000 – 15 000 – 13 650 – 13 195)/8 * 1,3 = 12 700,19 руб. и так далее за последующие месяцы.

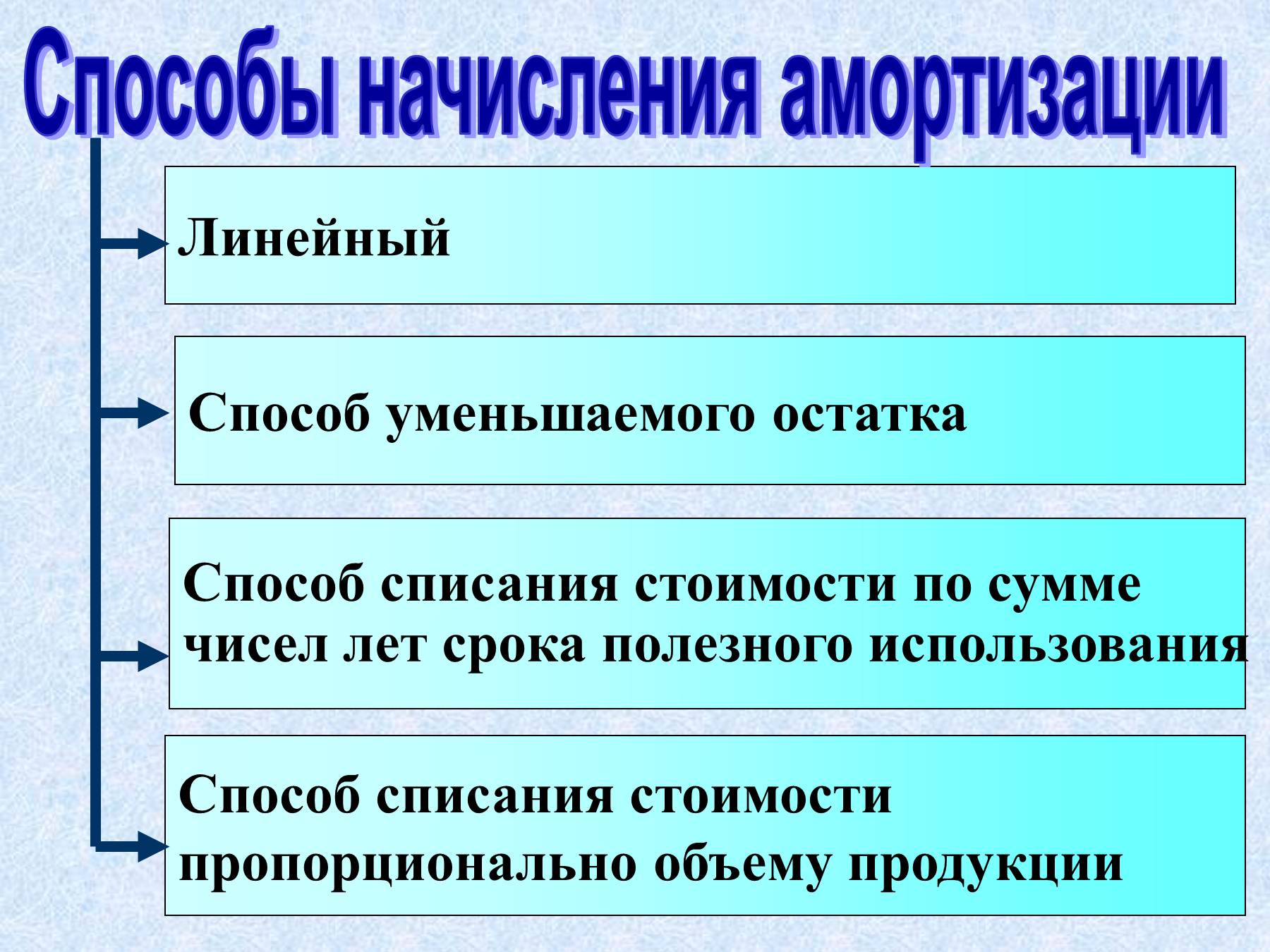

Способы начисления амортизации (с примерами)

Существует 4 основных метода начисления амортизации, которыми пользуются на предприятиях:

- уменьшаемого остатка;

- линейный;

- по сумме чисел лет полезного использования;

- пропорционально объемам работ и продукции.

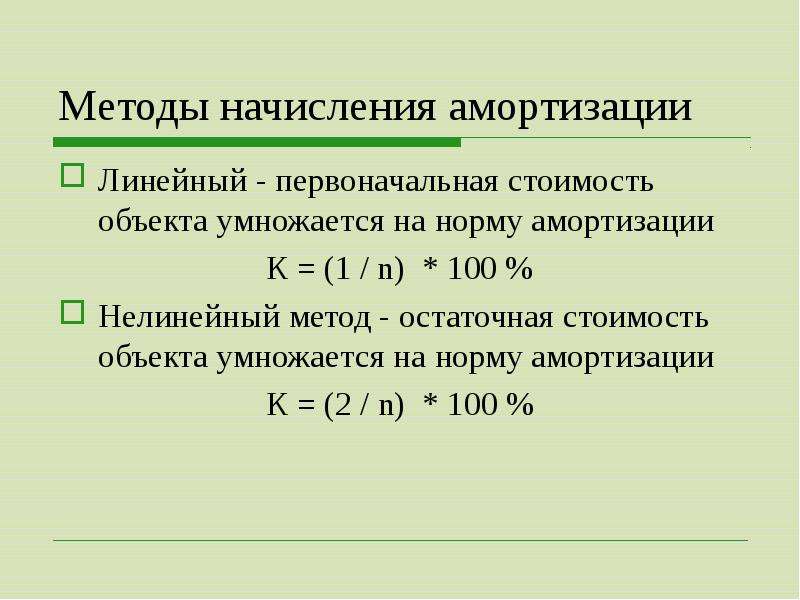

Линейный

Этот вариант подразумевает начисление исходя из срока полезного использования данного объекта, нормы амортизации, а также изначальной цены данного конкретного объекта.

Пример: компания приобрела в качестве актива ПК в марте 2016 года. Эта покупка стоила 50 000 рублей и в этом же месяце была введена в использование. Объект относится ко второй амортизационной группе, что определяет срок его эффективного использования на уровне в 2-3 года. Организация в качестве срока полезного использования определила 36 месяцев.

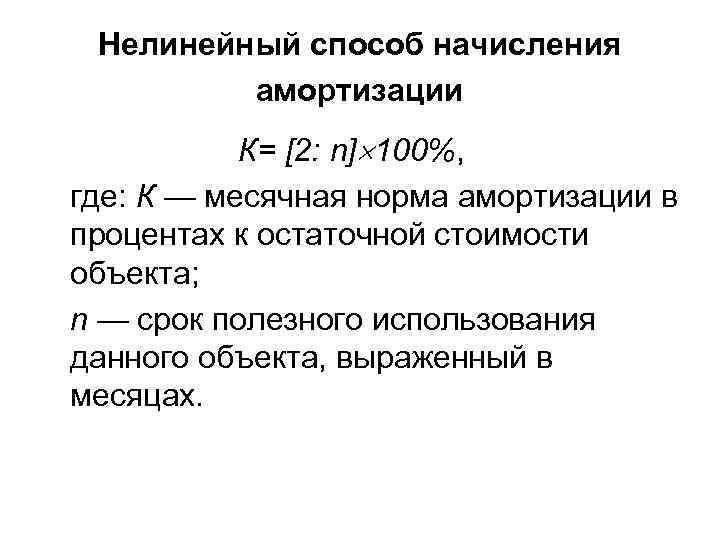

Месячная норма амортизации при этом составила: (1: 36) х 100% = 2,77777%

Сумма амортизации в месяц составляет: 50 000 руб. х 2,77777% = 1 388,89 рублей

Проводки по учету: Дебет 20, 23, 25, 26, 29, 44 и др. Кредит только 02 — начислена амортизация данного объекта основных средств.

Метод уменьшаемого остатка

При таком методе требуется ежегодное определение амортизации, ведь она пересматривается на основании остаточной стоимости на расчетный период. Он исчисляется также на основании нормы амортизации, которую определяет конкретный объект и которая не будет превышать показателя в 3 пункта.

Коэффициент всегда самостоятельно устанавливается компанией и это обязательно должно быть отражено в учетной политике.

Пример: Цена объекта составляет 200 000 рублей. Определено, что срок полезного использования находится на уровне 5 лет. Годовые размеры нормы амортизации составляют 20%. Результат составляется при учете коэффициента ускорения данного процесса, который составляет 60%.

Для первого года будет работать такая схема начисления:

200 000х60% = 120 000 рублей

Второй год будет иметь другие цифры:

200 000—120 000 = 80 000х60% = 48 000 рублей

На третий будет следующая картина:

80 000—48 000 = 32 000х60% = 19 200 рублей

Для четвертого года будут такие расчеты:

32 000—19 200 = 12 80060% = 7 680 рублей

Последний год:

12 800 — 7 680 = 5 120х60% = 3 072 рублей

В итоге получается, что за все годы использования основного средства будет накоплена общая сумма амортизации в 197 952 рубля. В итоге ликвидационная цена конкретного объекта составит всего лишь 2 048 руб, что является разницей между его начальной стоимостью и суммой амортизации.

По сумме срока полезного применения и чисел

Этот способ требует учета начальной стоимости амортизации, суммы по числам срока использования и количества лет, которые остаются до его окончания.

Пример: Цена объекта основного средства будет те же самые 200 000 рублей. Срок также 5 лет. В итоге сумма чисел будет рассчитываться так: 1+2+3+4+5=15.

В первый год будет использован коэффициент соотношения 5/15 и на него придется самая большая сумма.

Амортизация будет: 200 000х5/15 = 66 666,66 рублей

Для второго года применяется коэффициент соотношения 4/15

Расчет амортизации: 200 000х4/15 = 53 333,33 рубля

Третий будет иметь коэффициент соотношения 3/15

Размеры амортизации будут: 200 000х3/15 = 40 000 рублей

В четвертый год учет будет использовать коэффициент соотношения 2/15

Расчет амортизации: 200 000х2/15 = 26 666,66 рублей

Пятый год будет выглядеть следующим образом: коэффициент соотношения 1/15

Расчеты: 200 000х1/15 = 13 333,33 рубля.

Пропорционально объемам продукции и остаткам

Этот вариант требует учета натурального показателя объема продукции предприятия, которую оно производит за отчетный период

Принимается во внимание также предполагаемый объем продукции, которая будет выпущена за данный период.. Пример: итоговая цена техники для производства мороженного составляет 80 000 рублей

Предполагается, что за время полезного использования она сможет выпустить 100 000 штук. За первый год изготавливается примерно 20 000 единиц мороженного.

Пример: итоговая цена техники для производства мороженного составляет 80 000 рублей. Предполагается, что за время полезного использования она сможет выпустить 100 000 штук. За первый год изготавливается примерно 20 000 единиц мороженного.

Рассчитаем итоговую стоимость использования за первый год:

80 000/100 000х20 000 = 16 000 рублей

Амортизация за полный период составит:

100 000х80 000/100 000 = 80 000 рублей

Переоценка ОС

Порядок учета зависит от того, какую провели переоценку — инвестиционной недвижимости или остальных ОС.

ОС не относится к инвестиционной недвижимости

- Пересчитать первоначальную (переоцененную) стоимость и накопленную амортизацию так, чтобы балансовая стоимость объекта равнялась его справедливой стоимости. Надо сделать две проводки по корректировке первоначальной стоимости ОС и амортизации.

- Сначала уменьшить первоначальную (переоцененную) стоимость ОС на накопленную амортизацию, а потом пересчитать балансовую стоимость так, чтобы она равнялась справедливой. Понадобится одна корректировочная проводка.

Сумму дооценки ОС относят на добавочный капитал. Но если дооценка восстанавливает суммы уценки (обесценения) объекта, признанной в расходах в прошлом периоде, ее включают в прочие доходы того периода, в котором проводилась переоценка. А если сумма дооценки больше суммы уценки (обесценения), разницу относят на добавочный капитал (п. , ФСБУ 6/2020, п. , ПБУ 9/99).

Проводки по бухучету дооценки — в таблице.

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 01 Кт 83, 91.1 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 83, 91.2 Кт 02 | Корректировка накопленной амортизации |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости на накопленную амортизацию |

| Дт 01 2 Кт 93, 91.1 | Отражение дооценки ОС |

Пример

Компания отражает дооценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 3 000 000 рублей;

- накопленная амортизация на дату переоценки — 300 000 рублей;

- справедливая стоимость на дату переоценки — 3 160 000 рублей;

- балансовая стоимость до переоценки — 2 700 000 рублей (3 000 000 — 300 000);

- коэффициент пересчета (отношение справедливой к балансовой стоимости) — 1,17 (3 160 000 / 2 700 000);

- переоцененная стоимость ОС — 3 510 000 рублей (3 000 000 х 1,17);

- накопленная амортизация с учетом дооценки — 351 000 рублей (300 000 х 1,17).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 01 Кт 83 | Дооценили первоначальную стоимость ОС | 510 000 (3 510 000 — 3 000 000) |

| Дт 83 Кт 02 | Дооценили накопленную амортизацию | 51 000 (351 000 — 300 000) |

Сумму уценки ОС обычно включают в прочие расходы. Но часть, которая не превышает сумму дооценки ОС, отнесенную на добавочный капитал в прошлых периодах, признают за счет уменьшения этой дооценки. Если уценка больше дооценки, разницу включают в прочие расходы в том периоде, когда провели переоценку (п. ФСБУ 6/2020, п. ПБУ 10/99).

Проводки по уценке — в таблице:

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 83, 91.2 Кт 01 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 02 Кт 83, 91.1 | Изменение накопленной амортизации ОС из-за уценки |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости ОС на накопленную амортизацию |

| Дт 83, 91.2 Кт 01 | Уценка ОС |

Пример

Компания отражает уценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 2 000 000 рублей;

- накопленная амортизация на дату переоценки — 800 000 рублей;

- справедливая стоимость на дату переоценки — 1 100 000 рублей;

- балансовая стоимость на дату переоценки — 1 200 000 рублей (2 000 000 — 800 000).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 02 Кт 01 | Уменьшили первоначальную стоимость ОС на амортизацию | 800 000 |

| Дт 91.2 Кт 01 | Отразили уценку балансовой стоимости | 100 000 (1 200 000 — 1 100 000) |

ОС относится к инвестиционной недвижимости

Результаты показывают в периоде проведения переоценки. Если актив дооценивают, результат учитывают в прочих доходах, если уценивают — в прочих расходах (п. , ПБУ 9/99, п. ПБУ 10/99).

Все это отражают такими записями:

| Проводка | Содержание операции |

|---|---|

| Дт 03 Кт 91.1 | Дооценка инвестиционной недвижимости |

| Дт 91.2 Кт 03 | Уценка инвестиционной недвижимости |

Срок полезного использования и амортизационные группы основных средств

В зависимости от срока полезного использования основных средств имущество распределяют по амортизационным группам (см. таблицу). В налоговом учёте применяют группировку, предусмотренную НК РФ, а установка периода амортизации в бухгалтерии с ней чаще всего совпадает.

Полная классификация основных средств по сроку полезной эксплуатации содержится в Постановлении Правительства от 1 января 2002 года, с момента издания которого периодически происходят дополнение и исключение тех или иных имущественных объектов. Приведём примерный перечень объектов амортизационных групп в соответствии с действующей редакцией документа.

| № амортизационной группы | Амортизируемое имущество | Срок полезного использования |

| 1 |

буровое, газо-, нефтедобывающее оборудование; инструмент, относящийся к малой механизации в лесном хозяйстве; ручной и механизированный монтажно-строительный, производственный инвентарь; медицинские инструменты |

1–2 года |

| 2 |

грузовые подъёмники и краны; некоторые виды конвейеров; погружные насосы; кормозаготовительные машины; горнодобывающие инструменты; средства вычислительной техники (компьютерное и сетевое оборудование); хозяйственный и спортивный инвентарь |

2–3 года |

| 3 |

дизельные и тепловые генераторы; лесопромышленные тракторы, пилорамы; сепараторы, сельскохозяйственное оборудование; лифты; швейные машины; копировальные машины; весы, лабораторные и бытовые измерительные приборы; легковые автомобили и микроавтобусы, вело-, мото-, водный транспорт; служебные собаки |

3–5 лет |

| 4 |

киоски, палатки из дерева, металлоконструкций, пленочных материалов; трубопроводы; автопогрузчики, экскаваторы; автобусы; станки для производства мебели; оборудование для сварочных работ; радиоэлектроника; многолетние насаждения ягод; рабочий скот; мебель офисная, торговая, для учреждений |

5–7 лет |

| 5 |

сборно-разборные, передвижные нежилые объекты; тепломагистрали и газопроводы; животноводческие фермы; сельскохозяйственные машины; станки по металлу и дереву; нагревательные котлы, печи; оружие; оборудование для целлюлозно-бумажного и полимерного производства; кино- и фотооборудование; малые суда; насаждения многолетних масличных и цитрусовых культур |

7–10 лет |

| 6 |

нефтедобывающие скважины; каркасно-камышитовые и прочие облегченные жилища; сантехническое оборудование; литейные станки; оборудование для железобетонного производства, текстильной промышленности, высоковольтных электросетей; суда и авиатранспорт; сельхозпосадки многолетних косточковых растений |

10–15 лет |

| 7 |

деревянные, каркасные, глинобитные нежилые объекты; стальные, цементные канализации; шахты; мартеновские печи; мосты и дороги; трансформаторы и другие источники питания; виноградники |

15–20 лет |

| 8 |

бронированные, металлические шкафы, двери и т.д.; здания нежилого фонда с перекрытиями; домны; железные дороги, городские контактные сети для электротранспорта; грузопассажирские речные суда |

20–25 лет |

| 9 |

канализационные сети из керамики; хранилища из камня, здания с железобетонными перекрытиями; очистные сооружения; морские суда |

25–30 лет |

| 10 |

жилые здания, капитальные нежилые сооружения; лесозащитные полосы; многолетние озеленительные посадки |

Более 30 лет |

Срок амортизации для имущества, не подпадающего под классификацию, определяется предприятием самостоятельно при постановке на баланс, исходя из предполагаемого времени, в течение которого объект будет приносить хозяйственную выгоду. При установке организация может руководствоваться такими факторами, как интенсивность использования имущества, влияние агрессивных факторов внешней среды, которые могут ускорить физический износ. По мере эксплуатации материальных средств этот срок может пересматриваться, например, если произошло улучшение технического состояния за счёт модернизации, реконструкции.

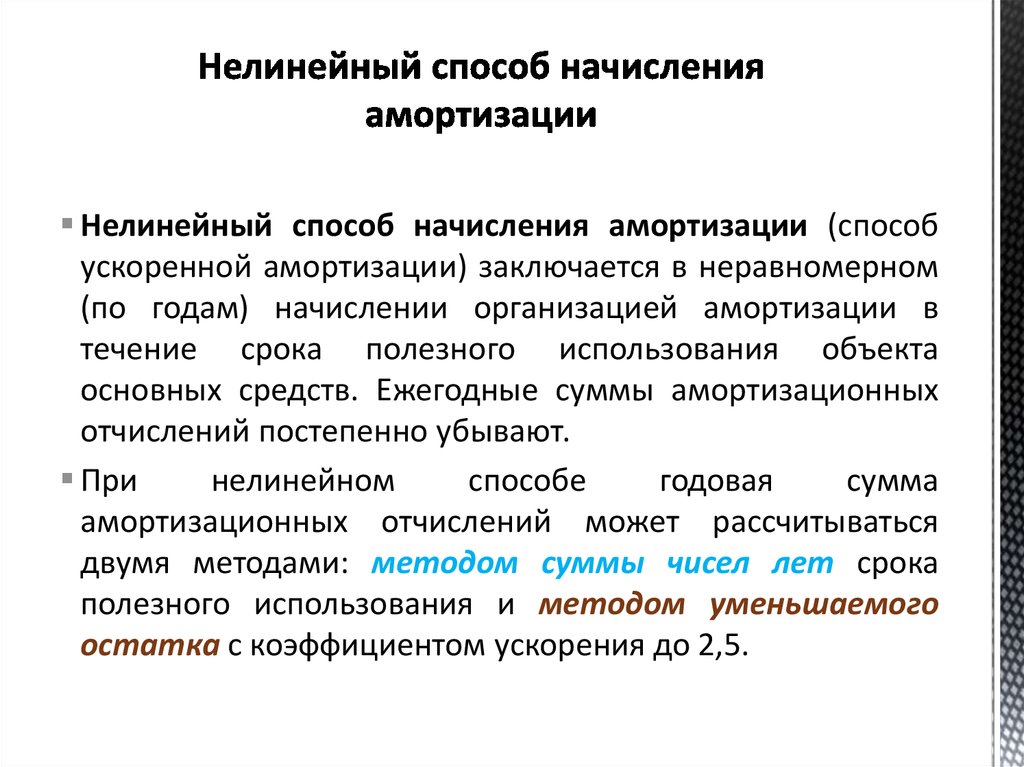

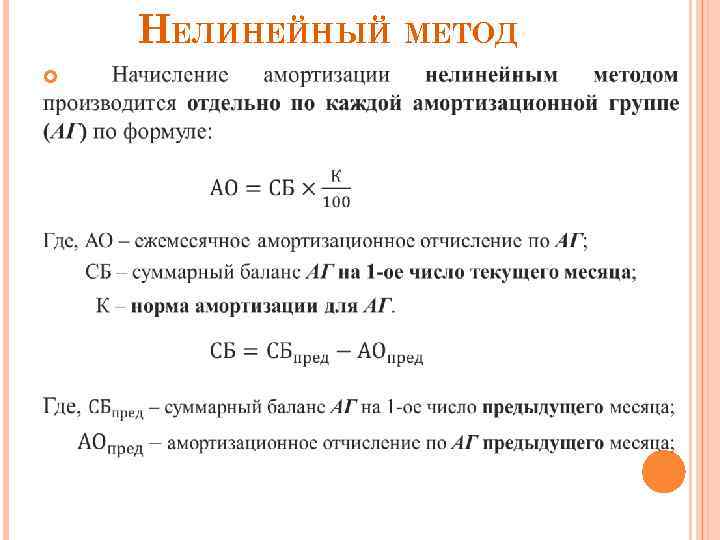

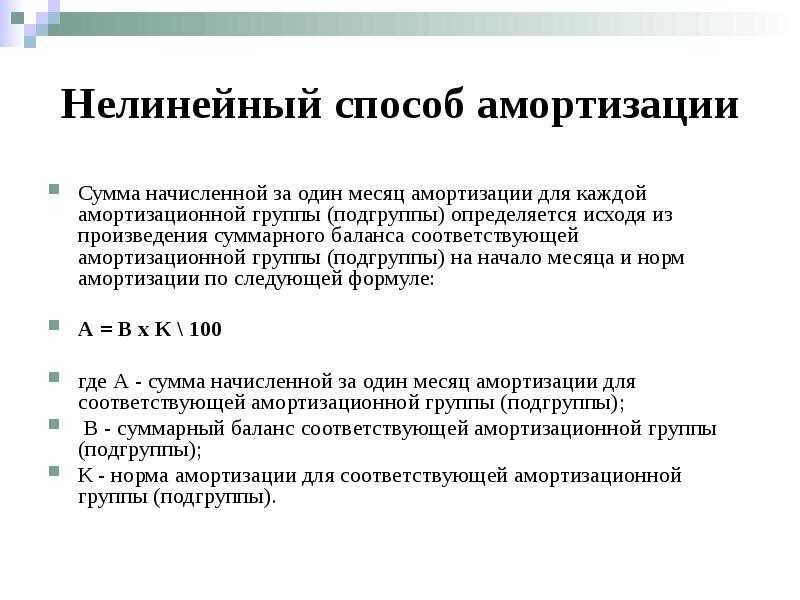

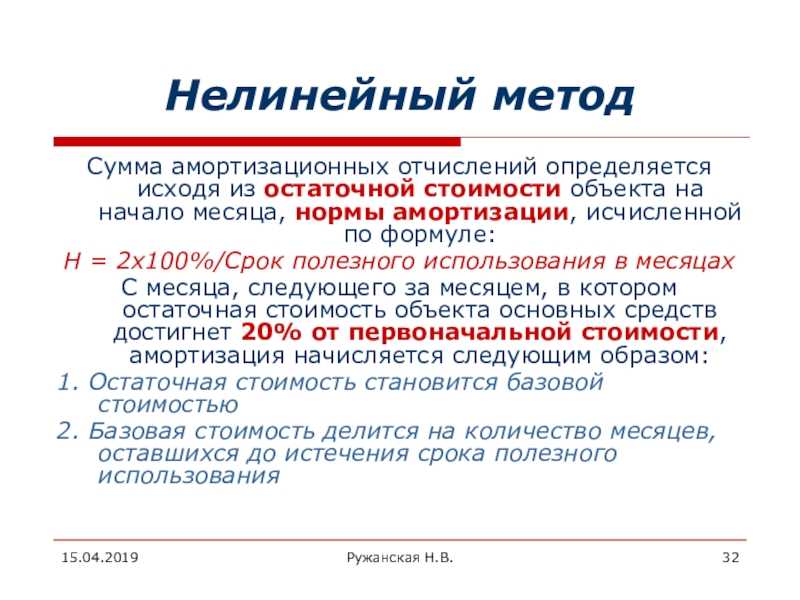

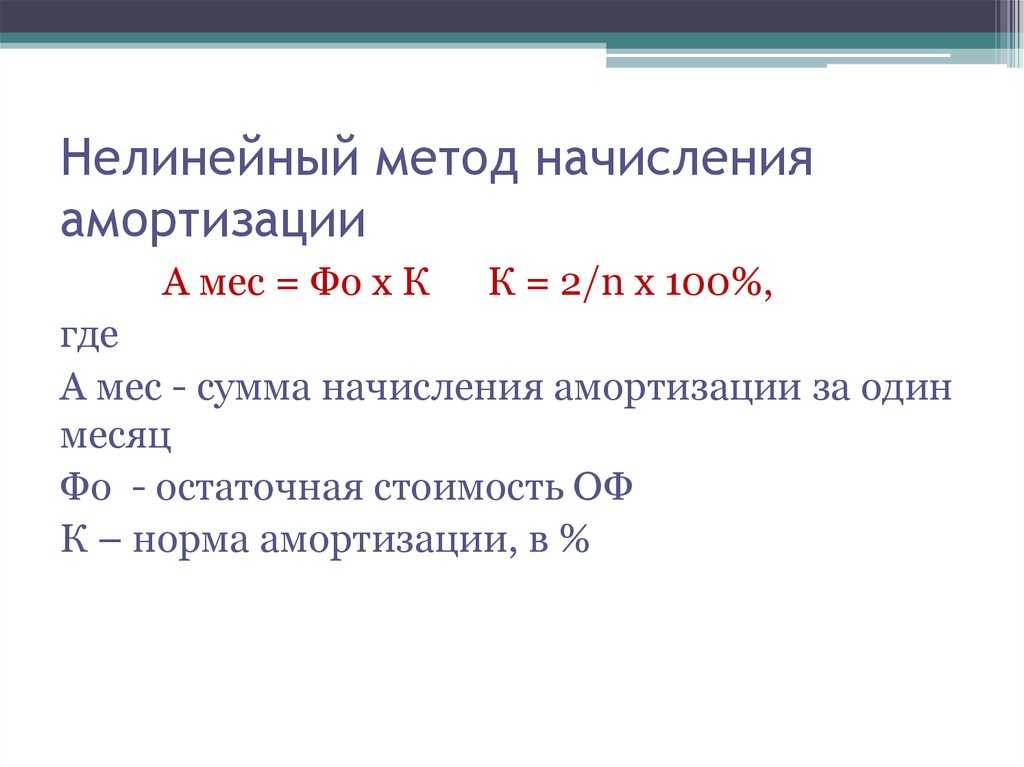

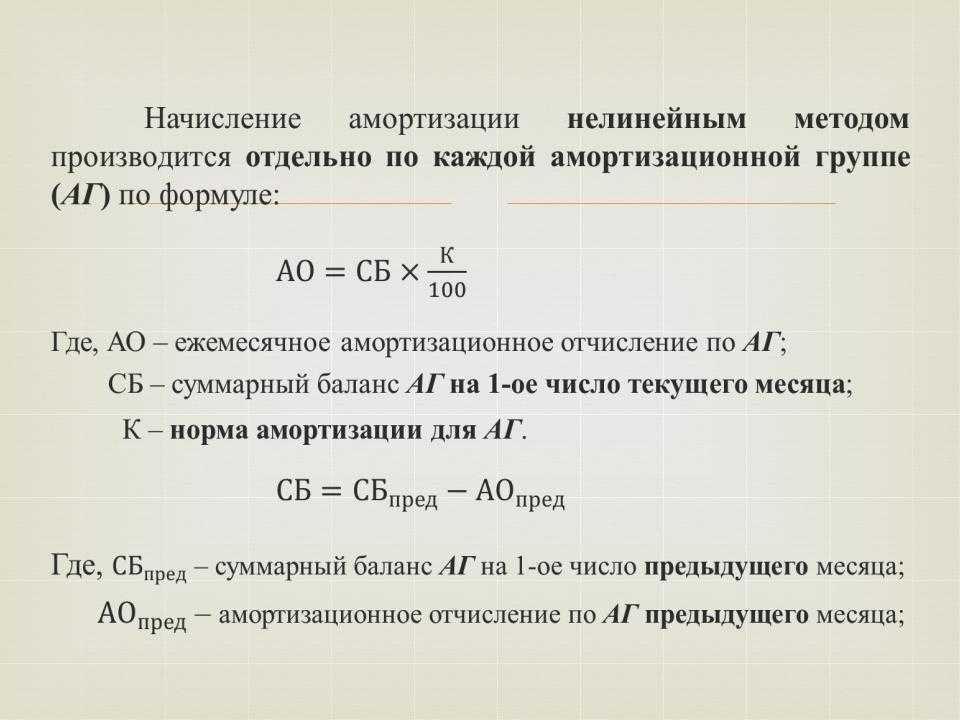

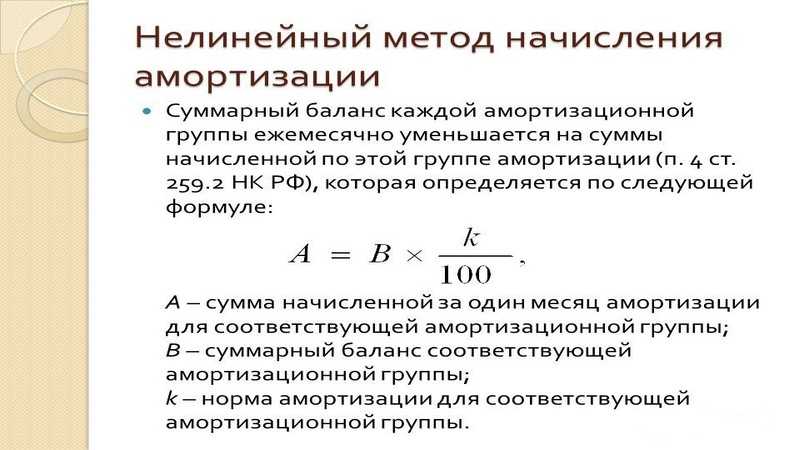

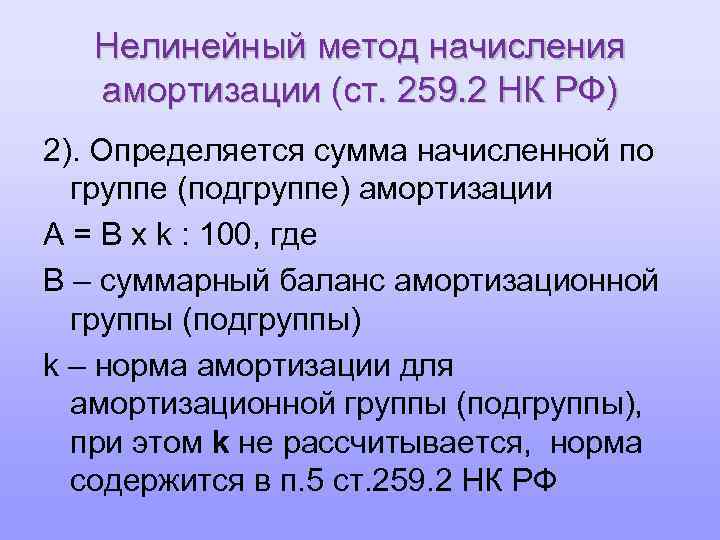

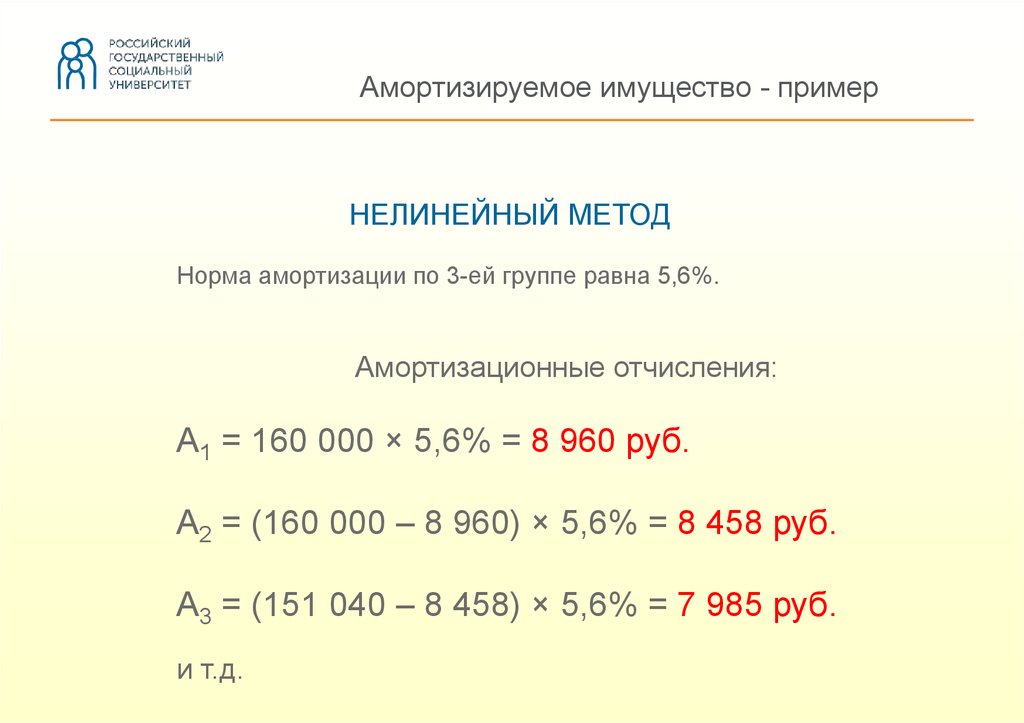

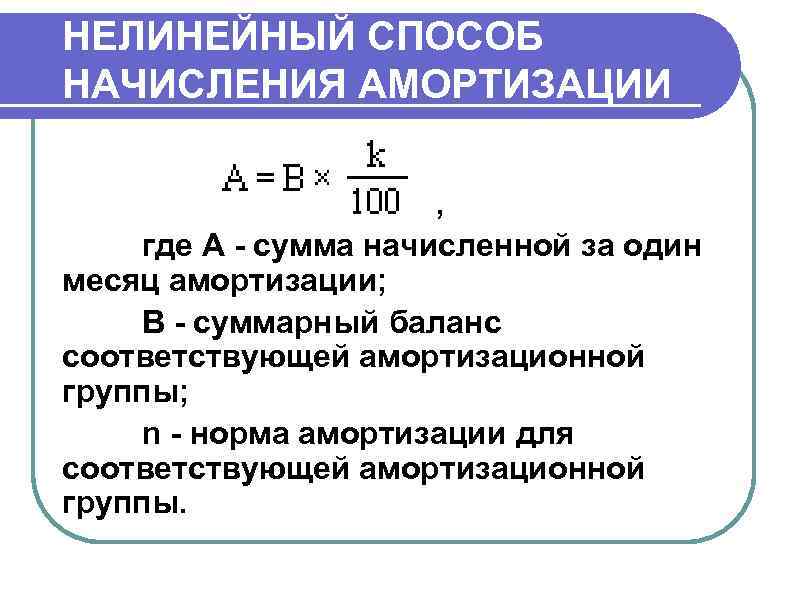

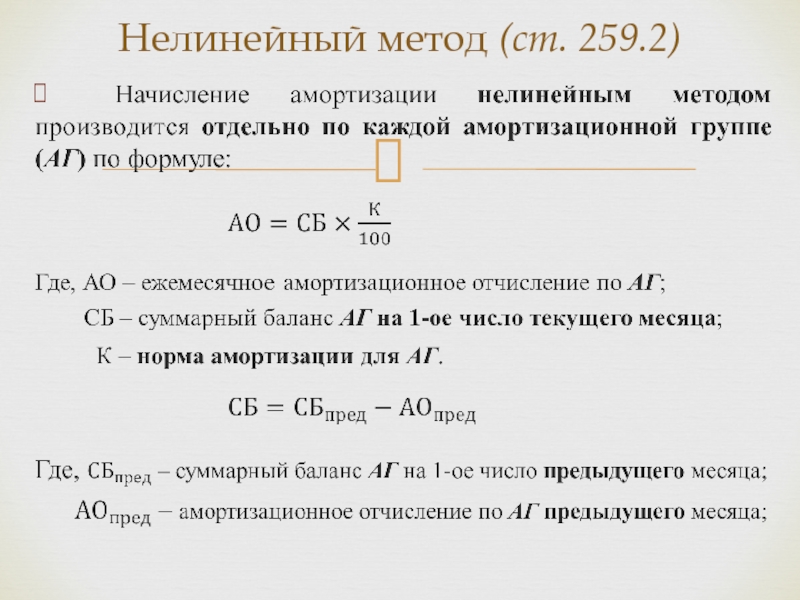

Нелинейные методы начисления амортизации

Нелинейные способы позволяют списывать амортизацию неравномерно. Иногда предпринимателю выгоднее снять основные затраты на приобретение основных средств в первые годы их использования.

Нелинейные методы не применяют к объектам по отдельности, он используется для вычисления амортизации активов, принадлежащих к одинаковым амортизационным группам.

Существуют 4 метода расчета амортизации нелинейным способом:

- способ уменьшаемого остатка;

- способ списания по сумме лет срока полезной эксплуатации;

- способ уменьшения стоимости пропорционально объему работ;

- ускоренный способ.

Способ уменьшаемого остатка начисления амортизации основных средств

Баланс каждой группы в сумме становится меньше с каждым месяцем использования основных средств на то число, которое установлено для этой группы – коэффициента ускорения. Данный коэффициент устанавливается законодательно, но есть некоторые ограничения, например, активные объекты основных средств, взятые в лизинг, не могут быть амортизируемы с коэффициентом больше 3.

Способ уменьшаемых остатков не позволяет снизить остаточную стоимость до 0 – остаток в 20% от первоначальной стоимости ОС является фиксированной величиной. После достижения этого показателя каждый месяц стоимость группы ОС снижается на сумму, которую вычисляют, разделив остаток суммы на количество оставшихся до конца срока полезной эксплуатации месяцев (ст. 259 НК РФ).

Для вычисления амортизации способом уменьшаемого остатка нужно знать остаточную стоимость объекта на начало года (в первый год эксплуатации это будет первоначальная стоимость актива) и вычислить амортизационную норму с учетом коэффициента ускорения. Формула для вычисления:

Σаморт. = Σост. х (k х Nаморт. / 100%)

где:

- Σаморт. – сумма амортизационных списаний;

- Σост. – остаточная стоимость группы ОС на начало года;

- k – коэффициент ускорения, принятый для данной амортизационной группы;

- Nаморт. – норма по амортизации для данных типов объектов.

Пример расчета

Фабрика приобрела деревообрабатывающий станок за 100 000 руб., срок эксплуатации которого установлен в 10 лет. Коэффициент ускорения для этой группы амортизации составляет 2. Скорость потери стоимости составит: 100% / 10 х 2 = 20%. Это и будет сумма, списываемая от остаточной стоимости на начало года:

- в первый год – 20% от 100 тыс. руб. = 20 тыс. руб., остаточная стоимость составит 100 000 – 20 000 = 80 000 руб.;

- во второй год – 20% от 80 000 руб. = 16 000 руб., остаточная стоимость будет 80 000 – 16 000 = 64 000 руб. и так далее.

К концу 10 года службы станка его остаточная стоимость не будет равна 0, а составит неснятый остаток, который уже не удастся списать. Тем не менее, основная стоимость данного актива оказалась списанной уже в первые годы его эксплуатации, что перекрывает значительно перекрывает стоимость неснимаемого остатка.

Остальные нелинейные способы списания амортизации

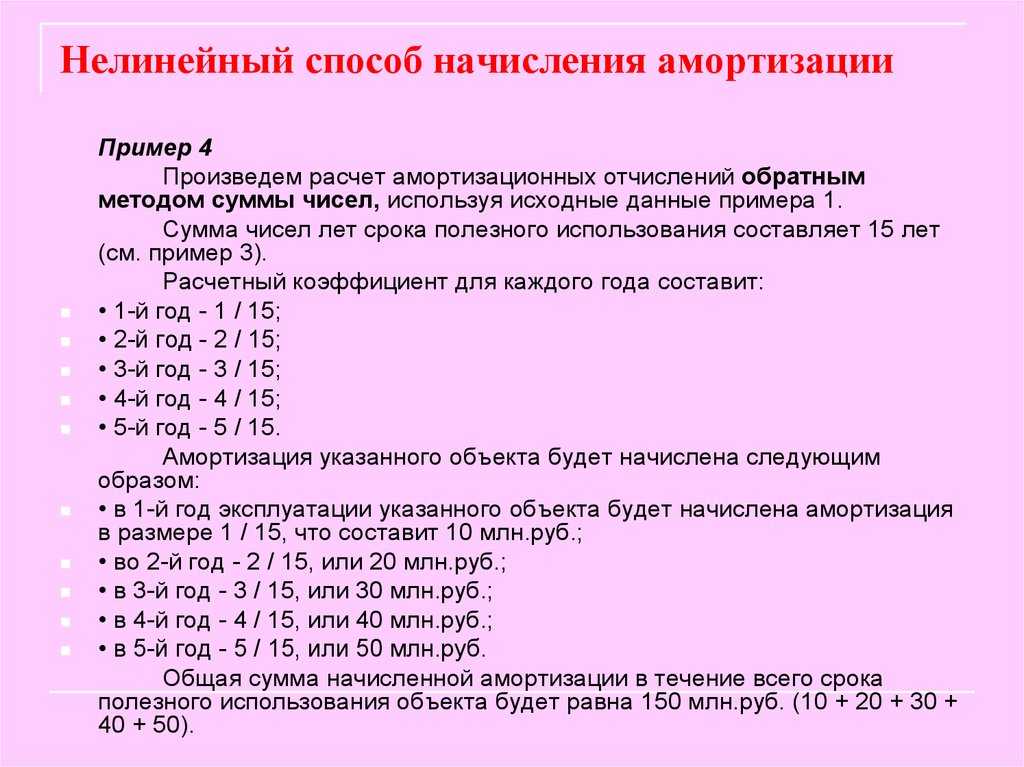

Они несколько сложнее для вычислений, поэтому применяются реже, тем не менее, иногда выбираются предпринимателями для начисления амортизации.

-

Списание по сумме чисел лет срока полезного использования – для него нужно вычислить годовое соотношение оставшегося срока службы объекта (Тост.) ко всему полезному сроку. Формула:

Σаморт. = Σперв. х (Тост. / Тполезн.(Тполезн. + 1) / 2)

Этот способ по принципу близок к методу уменьшаемого остатка, но позволяет не оставлять несписываемой суммы.

Способ списания стоимости пропорционально объему продукции (работ) – нужно учитывать объем выпущенной продукции или выполненных работ в определенный период (Vпрод.) и первоначальную стоимость соответствующего основного средства. Формула

Σаморт. = Σперв. / Vпрод.

Этот метод эффективнее применять, где амортизация в большей степени зависит от частоты использования основного средства (например, при добыче полезных ископаемых и т.п.)

Ускоренный метод начисления амортизации – можно применять для активов, эксплуатируемых после 1991 года. Он позволяет списать стоимость основных средств быстрее, чем закончится их срок полезного использования. Данный способ применим для активов, которые применяются для увеличения объема выпуска прогрессивных товаров, таких, как вычислительная техника, новые материалы, приборы, экспортная продукция. Вычисляется линейным способом, но применяется коэффициент ускорения, не больший 2.

На какие основные средства начисляется амортизация по ФСБУ 6/2020

ФСБУ 6 определяет, что амортизировать нужно все объекты ОС, кроме нескольких исключений:

По ОС, не попавшим в список, амортизация согласно ФСБУ 6/2020 должна начисляться, вне зависимости от того, используется этот объект или нет.

Инвестиционная недвижимость

Это активы (объекты) с очень долгим периодом использования и приносящие так называемый «пассивный доход». Примеры:

- здание, которое не используют в основной деятельности, сдают в нем площади в аренду;

- здание, которое со временем только растет в цене, и его можно продать дороже, чем приобретали.

Такие объекты в стандарте обособляются в отдельную группу — «инвестиционная недвижимость» и учитываются по переоцененной стоимости. Такой учет предполагает, что на каждую дату, на которую составляется отчетность, текущая балансовая стоимость объекта ОС сравнивается с его справедливой стоимостью на эту дату. Если имеются отклонения в большую или меньшую сторону, они отражаются в бухучете и отчетности с доведением стоимости объекта, по которой он учитывается на балансе, до справедливой и отнесением разницы на финрезультаты. Такие операции, отраженные в отчетности, как раз и показывают пользователю эффект (результат) от владения объектом.

При учете по переоцененной стоимости нет смысла в дополнительных расчетах амортизации по объекту. Ведь результат от владения на каждую отчетную дату определяется и попадает в отчетность после переоценки. Поэтому ФСБУ 6/2020 и говорит, что амортизировать такие объекты как «обычные» основные средства не надо.

Объекты с неизменными потребительскими свойствами

Другая группа активов, по которым не требуется амортизация, — объекты, обладающие условно неизменными потребительскими свойствами. Примеры — земля, объекты природопользования.

По ним тоже нужно сверять первоначальную стоимость со справедливой и приводить в учете к последней. Но в отличие от активов, учитываемых по переоцененной стоимости, это не всегда делается на каждую отчетную дату.

Предпосылками для проведения сравнения стоимости, например, участка недр, будут признаки того, что его рыночная цена изменилась. Например, если устойчиво изменилась цена на добываемые на нем полезные ископаемые или устарели и стали более медленными и затратными применяемые на этом участке технологии разработки. Такое может произойти необязательно в отчетную дату. Для выполнения оценки и переоценки (при необходимости) таких объектов достаточно наличия объективных фактов, на которые нужно отреагировать, и проверить потенциальное изменение справедливой стоимости.

При этом также нет причин, чтобы дополнительно к перечисленным действиям начислять на объекты с неизменными потребительскими свойствами амортизацию. Об эффекте от владения ими пользователь узнает из отчетности, в которой отражены результаты проведенной переоценки.

«Мобилизационные» объекты

Это спецобъекты, предназначенные для реализации законодательства РФ о мобилизации и мобилизационной подготовке. Операции с ними отдельно регулируются «Положением о порядке экономического стимулирования мобилизационной подготовки экономики», утв. 02.12.2002 Минфином, Минэкономразвития и, тогда еще, Министерством по налогам и сборам.

В рамках статьи мы не будем углубляться во все частности Положения. Отметим только, что «мобилизационные» объекты, которые могут быть у организации, должны использоваться только в целях, установленных Положением. Если объект используется, его первоначальная стоимость должна погашаться через амортизацию у компании-владельца (это нужно показывать пользователям бухотчетности — объект эксплуатируется).

Если же «мобилизационный» объект не используется по назначению, а использовать не по назначению его нельзя, то, чтобы показать пользователям отчетности эту ситуацию, в этот период не начисляют амортизацию по объекту.

Поступление ОС

Прежде чем принять объект к учету, надо проанализировать его характеристики и условия использования. Если актив соответствует критериям, его признают как ОС.

Основные средства учитывают проводкой Дт 01 Кт 08 — для капитализации затрат на их приобретение и подготовку к использованию. Так формируется первоначальная стоимость ОС.

Важно! Дата начала эксплуатации ОС — его дата принятия к учету. Эту дату можно зафиксировать приказом о вводе в эксплуатацию или актом, но это не обязательно

После формирования проводки программа сама заполнит акты ОС-1, ОС-1а или ОС-1б и инвентарную карточку: их можно распечатать в любой момент (п. 37 ФСБУ 6/2020). Инвентарный номер тоже присваивается автоматически.

Пример

Компания приобрела ОС по договору купли-продажи. Стоимость объекта — 357 000 рублей, НДС 20% — 59 500 рублей. Актив крупногабаритный, поэтому пришлось оплатить его доставку: услуги транспортной компании обошлись в 50 000 рублей. НДС они не облагаются.

Проводки по учету ОС:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 08 Кт 60 | Учли покупную стоимость ОС и сопутствующие затраты | 297 500 (357 000 — 59 500) + 50 000 = 347 500 |

| Дт 19 Кт 60 | Отразили входной НДС по основному средству | 59 500 |

| Дт 68 Кт 19 | Приняли к вычету НДС | 59 500 |

| Дт 01 Кт 08 | Приняли к учету ОС | 297 500 |