О трансграничных переводах через СБП (ТПСБП)

В пояснениях к порядку заполнения реквизитов для ТПСБП Центробанк РФ выделил несколько моментов, которые надо учитывать при таких переводах. К примеру, при переводах из России можно использовать две схемы:

- Здесь участвуют только три банка, причем в особой последовательности: Банк плательщика (1) —> Первый банк-посредник (2) —> Банк получателя (3). В то же время:

- банк (1) должен участвовать в СБП в качестве плательщика, с корсчета которого в Банке России деньги списывают на основании распоряжения;

- банк (2) должен участвовать в СБП, как получатель, на корсчет которого зачисляют упомянутые средства;

- банк (3) должен быть зарубежным национальным банком, поставщиком платежных услуг и одновременно может быть косвенным участником с доступом к СБП.

- Вторая схема включает два банка-посредника: Банк плательщика (1) —> Первый банк-посредник (2) —> Второй банк-посредник (3) —> Банк получателя (4). В данном случае обязанности сторон аналогичны первой схеме, однако второй банк-посредник (3) должен быть иностранным банком, получающим на свой корсчет средства, отправленные банком (2).

Для трансграничных переводов в ЦБ РФ из зарубежа действует обратная схема с теми же участниками.

Отметим, при возврате денег участнику СБП на основании поручения для ТПСБП, которое сформировал Банк России, реквизиты платежки для ТПСБП заполняются с учетом особенностей, указанных в таблице 1. Однако эта поправка начнет действовать только с 1 января 2025 года.

Правила указания данных в распоряжении

Правила назначают последовательность написания данных в номерах «104»-»110», «Код» и «Назначение выплаты» при собирании распоряжений об отправлении денег в оплату налогов, сборов и других выплат в бюджетную систему РФ, которая администрируется налоговыми организациями.

Данные правила испускаются на:

- Плательщиков по налогам и сборов, налоговые организации и агентов.

- Территориальные учреждения Федерального казначейства при написании документов об отправлении финансов на счет Фед. Казначейства с других счетов, открытых органам Федерального казначейства в том числе:

- При отправлении ими на счет Фед. Казначейства денег по поручению участников бюджетной процедуре, которые не есть получателями бюджетных денег, которые соответственно с законами РФ раскрыты в назначенном порядке лиц. счета в органах Федеральной казны.

- При написании документов об отправлении денег по заданию территориальных организаций Фед. службы приставов суда при выплате долга в уплату налогов, сборов и других выплат за счет денег, снятых с него в ходе выполняемых действий.

- Финансовые организации субъектов РФ и муниципальных образований при написании документов об отправлении денег со счетов фин. органов на счет организации фед. казначейства по заданию участников бюджетной процедуры и не участников, которым соответственно с законодательством Российской Федерации открыты в назначенном порядке лиц. счета в финансовой организации.

- Финансовые учреждения при написании документов о переводе денег, налогов и иных выплат, принятых от физ. лиц.

- Учреждения фед. почтовой связи при написании распоряжений о переводе денег в оплату налогов и других выплат, принятых от физ. лиц.

- Учреждения и их филиалы при написании распоряжений о переводе денег в систему бюджета РФ, снятых с зарплаты должника – физ. лица в счет выплаты долгов по налогам, сборам и другим оплатам на основе дополнительной бумаги, направленной в учреждение в определенном порядке.

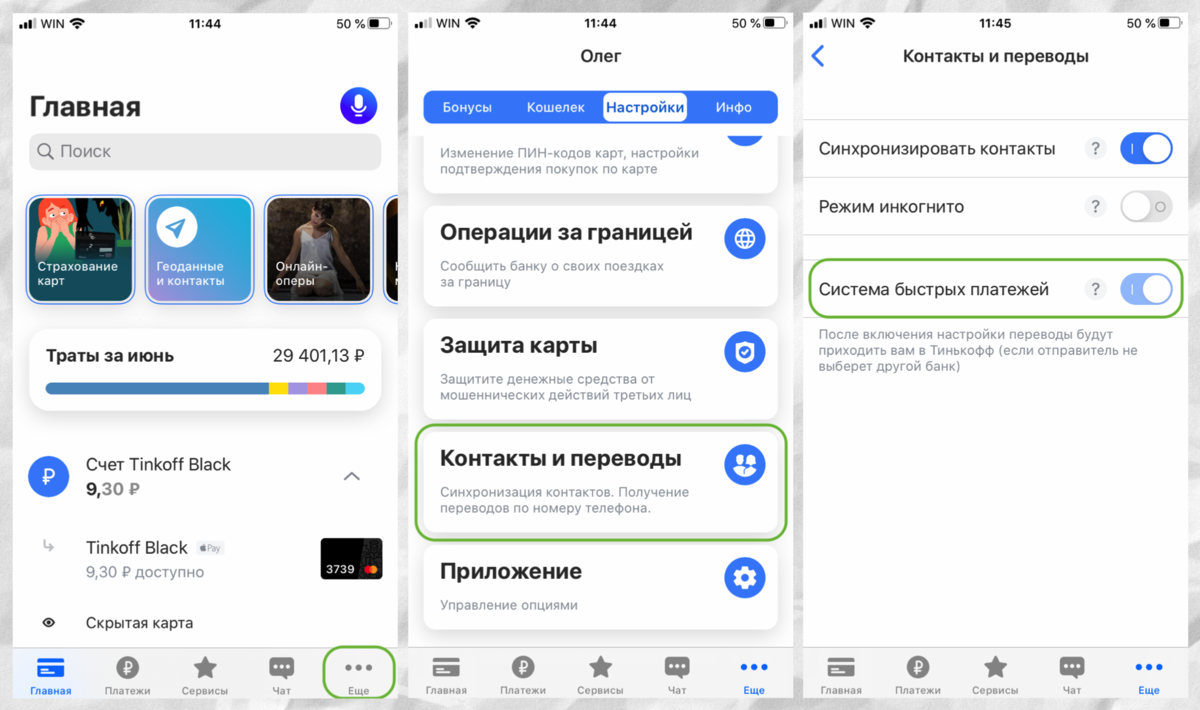

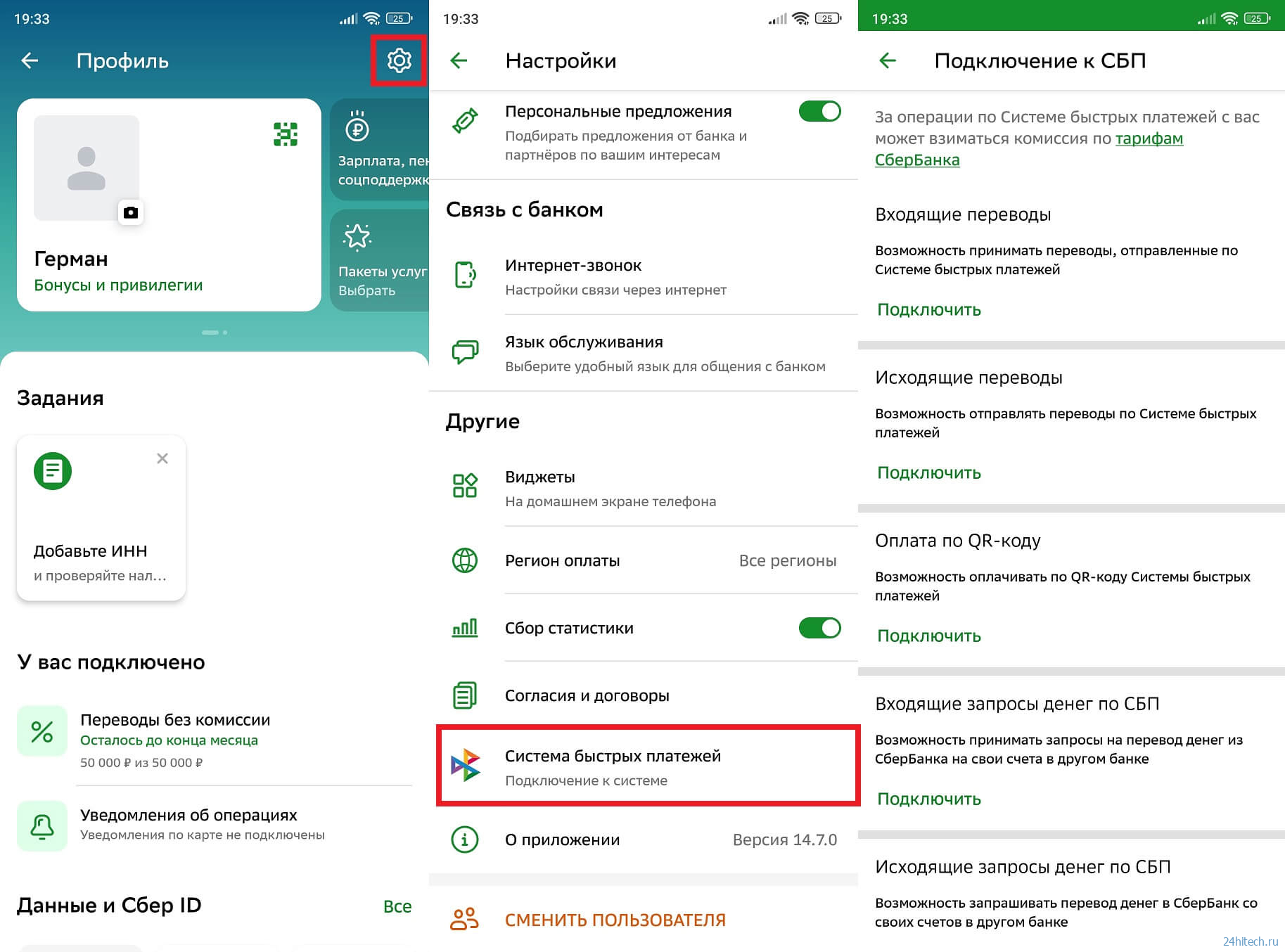

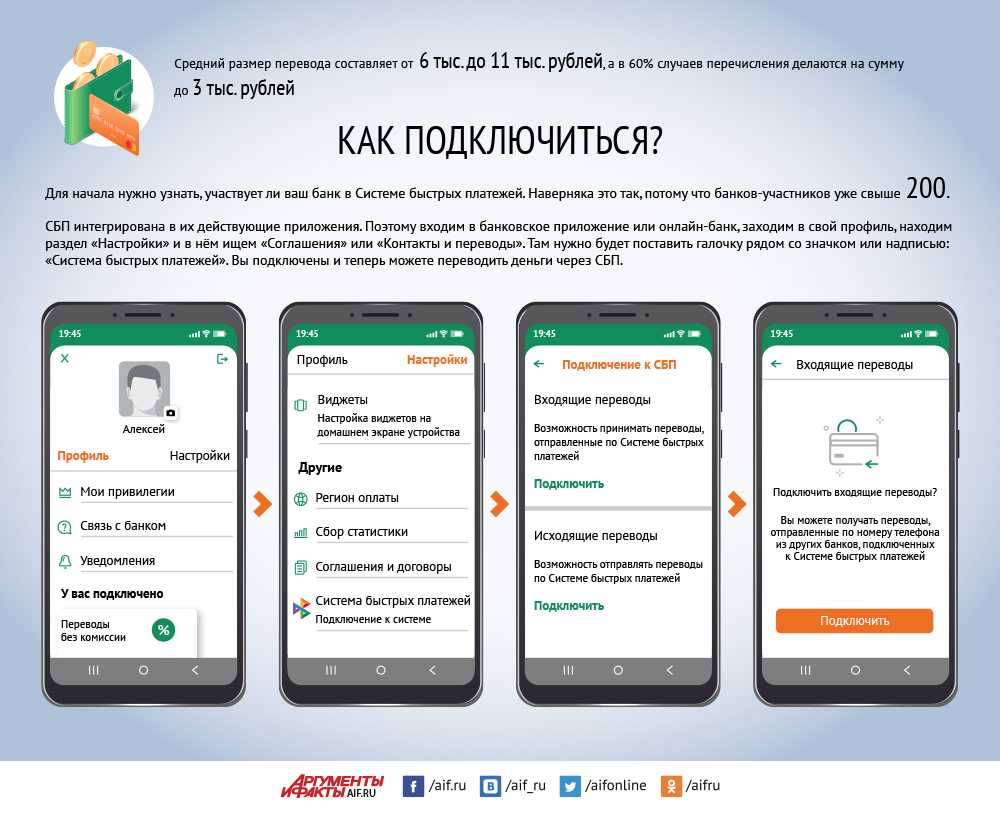

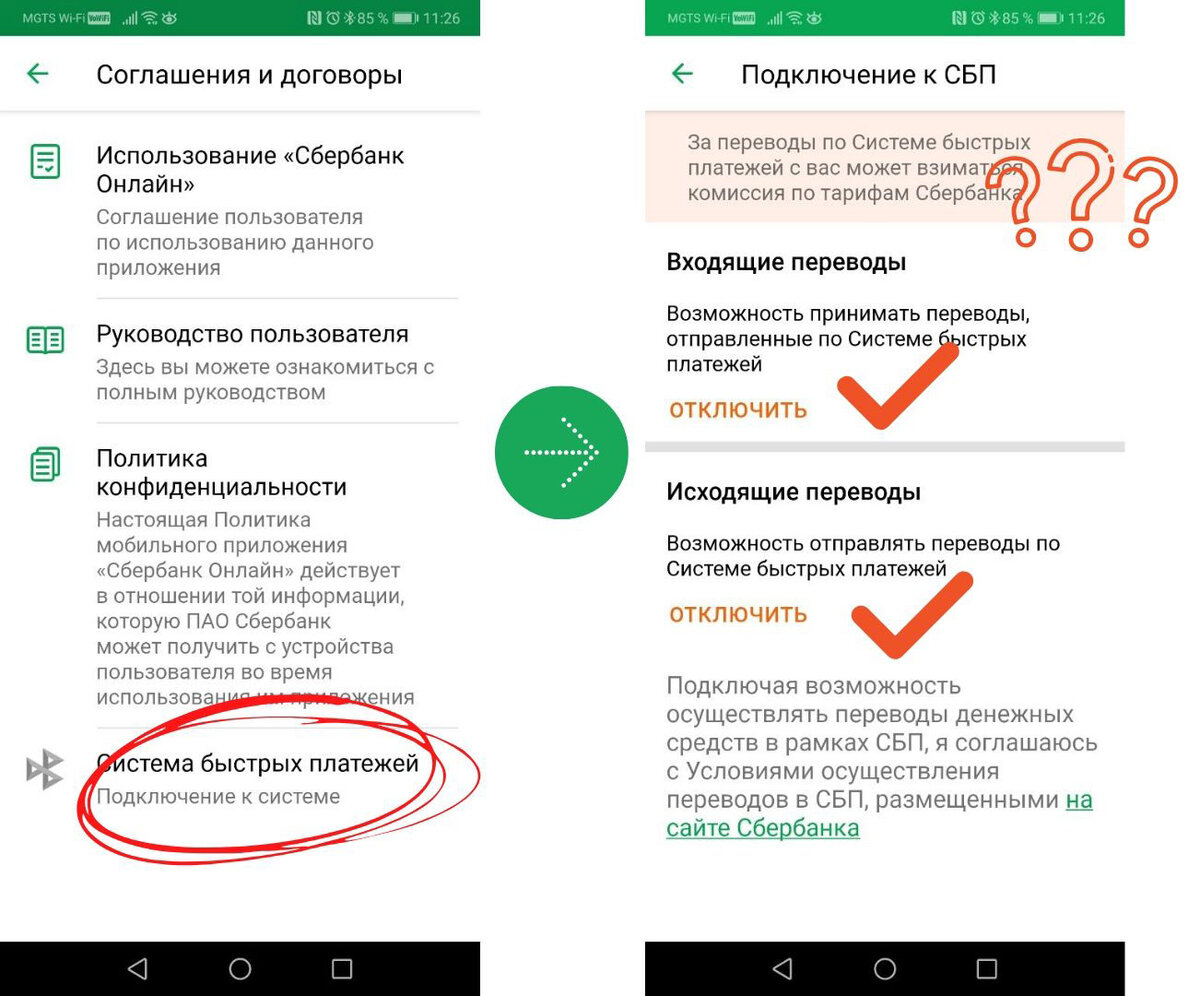

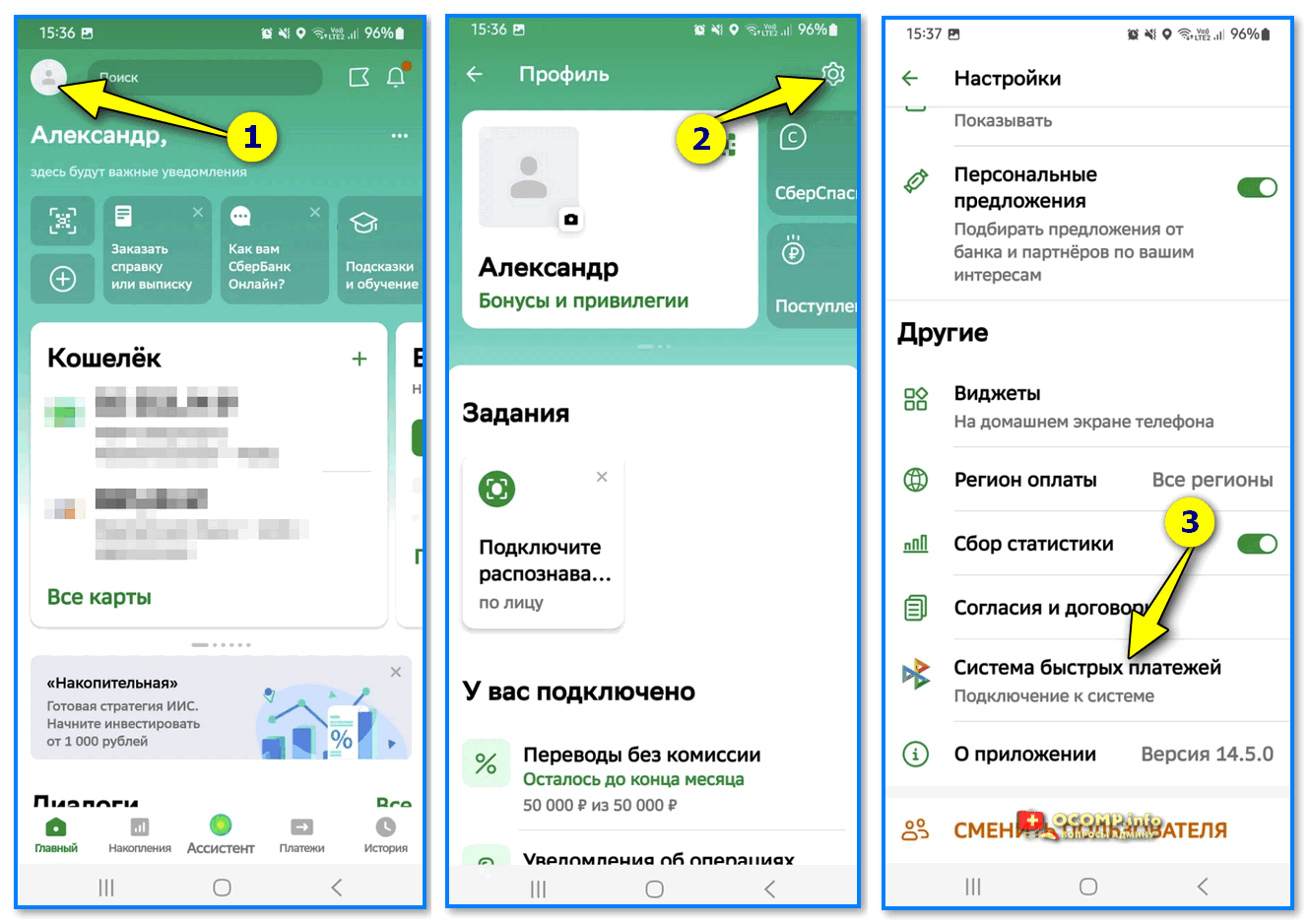

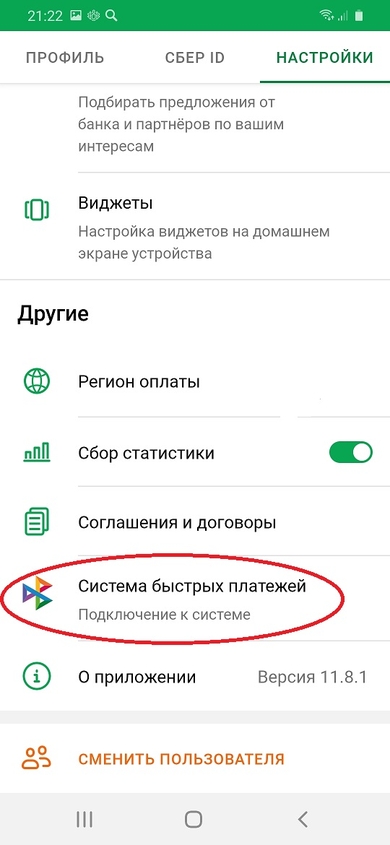

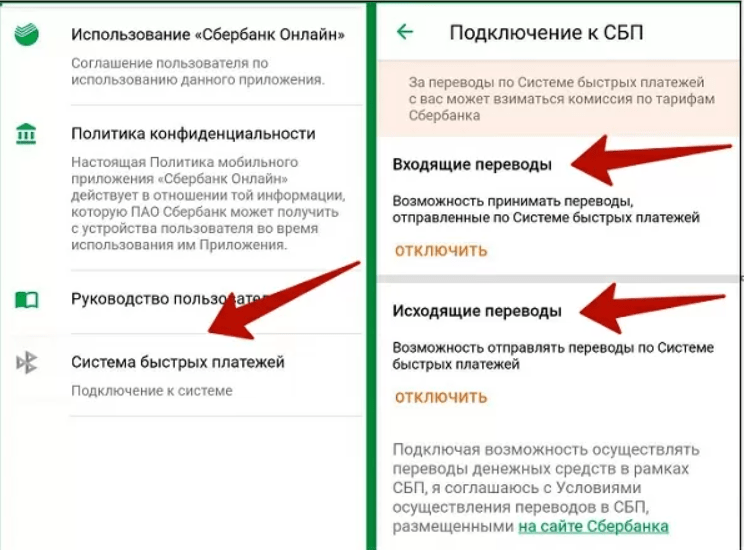

Как указать СБП для получения денег по умолчанию

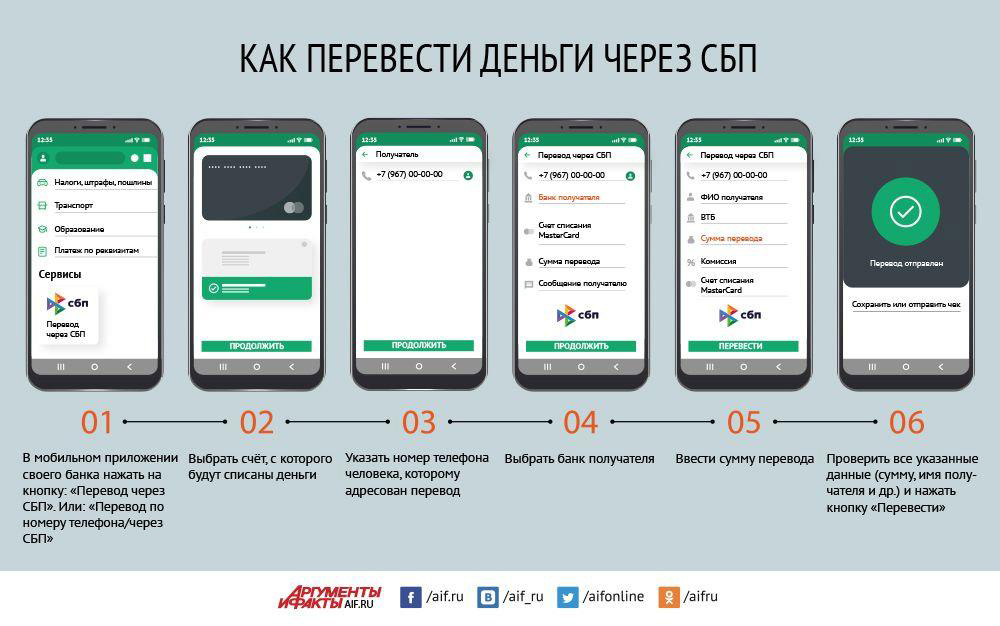

На одного россиянина в среднем приходится три банковских карты. Как правило, карты привязаны к одному номеру, в таком случае отправитель перевода через СБП может отправить деньги на любую из них. Можно выбрать одну из карт и получать переводы по СБП только на нее: она будет показана отправителю первой в списке. Это нужно сделать в настройках приложения того банка, чью карту вы хотите сделать основной для получения денег. Рассмотрим, как это сделать, на примере «Тинькофф»:

- В мобильном приложении выберите «Еще», перейдите в «Настройки», там нажмите на «Контакты и переводы». Передвиньте ползунок вправо на «Сделать банком по умолчанию в СБП» и подтвердите действие кодом из СМС.

- В личном кабинете интернет-банка выберите «Еще», затем в «Настройки». В блоке «Система быстрых платежей» нажмите на «Подключить» и подтвердите действие кодом из СМС.

Обратите внимание: перевести на другие карты деньги все равно можно: для этого отправителю достаточно выбрать другой банк в списке предложенных

Касса нужна при безналичных расчетах

Изменили требование, при каких способах расчетов надо применять ККТ. В законе появилось понятие «безналичный порядок расчетов». До поправок закон о ккт требовал применять ККТ только при наличных расчетах и безналичной оплате с использованием электронных средств платежа (ЭСП). Определение ЭСП есть в Законе от 27.06.2011 № 161-ФЗ «О национальной платежной системе». Это, например:

- банковская карта;

- любые электронные кошельки;

- онлайн-банк и т. п.

Услуги оплачиваются по безналу: нужно ли применять ККТ?

Организация получает оплату за услуги по безналичному расчету. Должна ли она выдавать кассовые чеки заказчикам услуг? На этот вопрос Минфин ответил в письме от 18.12.20 № 03-01-15/111195.

Кассовая техника применяется на территории России в обязательном порядке всеми организациями и ИП при осуществлении ими расчетов (за исключением ряда случаев). При этом под расчетами понимаются, в частности, прием и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы и услуги. Об этом сказано в статьях 1.1 и 1.2 Федерального закона от 22.05.03 № 54-ФЗ.

На этом основании в Минфине полагают, что при получении оплаты за оказанные услуги в безналичном порядке, организация должна применять контрольно-кассовую технику.

ККТ при безналичных расчетах: что изменилось

Было

ККТ применяют при приеме или выплате денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги…

Стало

ККТ применяют при приеме (получении) и выплате денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги…

С 3 июля 2018 года закон требует применять ККТ при любом способе безналичной оплаты. Например, при оплате по квитанции или платежкой через банк. Но дополнительно пробивать чеки нужно будет только с 1 июля 2019 года. Безналичные платежи, кроме электронных средств, освободили от ККТ до 1 июля 2019 года (п. 4 ст. 4 Закона от 03.07.2018 № 192-ФЗ).

Ответы на частые вопросы

Нужно ли сейчас применять ККТ при безналичных расчетах с физлицами?

Да, нужно. С 1 июля 2018 года необходимо применять ККТ, но только при расчетах с помощью электронных средств платежа. Например, при оплате через электронные кошельки и онлайн-банк. По новым способам безналичной оплаты действует отсрочка до 1 июля 2019 года. То есть при оплате квитанций и платежных поручений через операциониста в банке ККТ надо будет применять только с 1 июля 2019 года. Это следует из пункта 1 статьи 1.2, абзаца 21 статьи 1.1 Закона от 22.05.2003 № 54-ФЗ, пункта 4 статьи 4 Закона от 03.07.2018 № 192-ФЗ.

Требуется ли использовать ККТ при безналичных расчетах с организациями и ИП?

Нет, при безналичных расчетах с организациями и ИП применять ККТ не надо в принципе. Исключение – расчеты с предъявлением электронного средства платежа. Например, при расчетах с использованием карты. Если расчеты проходят через систему «Клиент-Банк», то ККТ не требуется. Это безналичная оплата без предъявления электронного средства платежа. Об этом сказано в пункте 9 статьи 2 Закона от 22.05.2003 № 54-ФЗ.

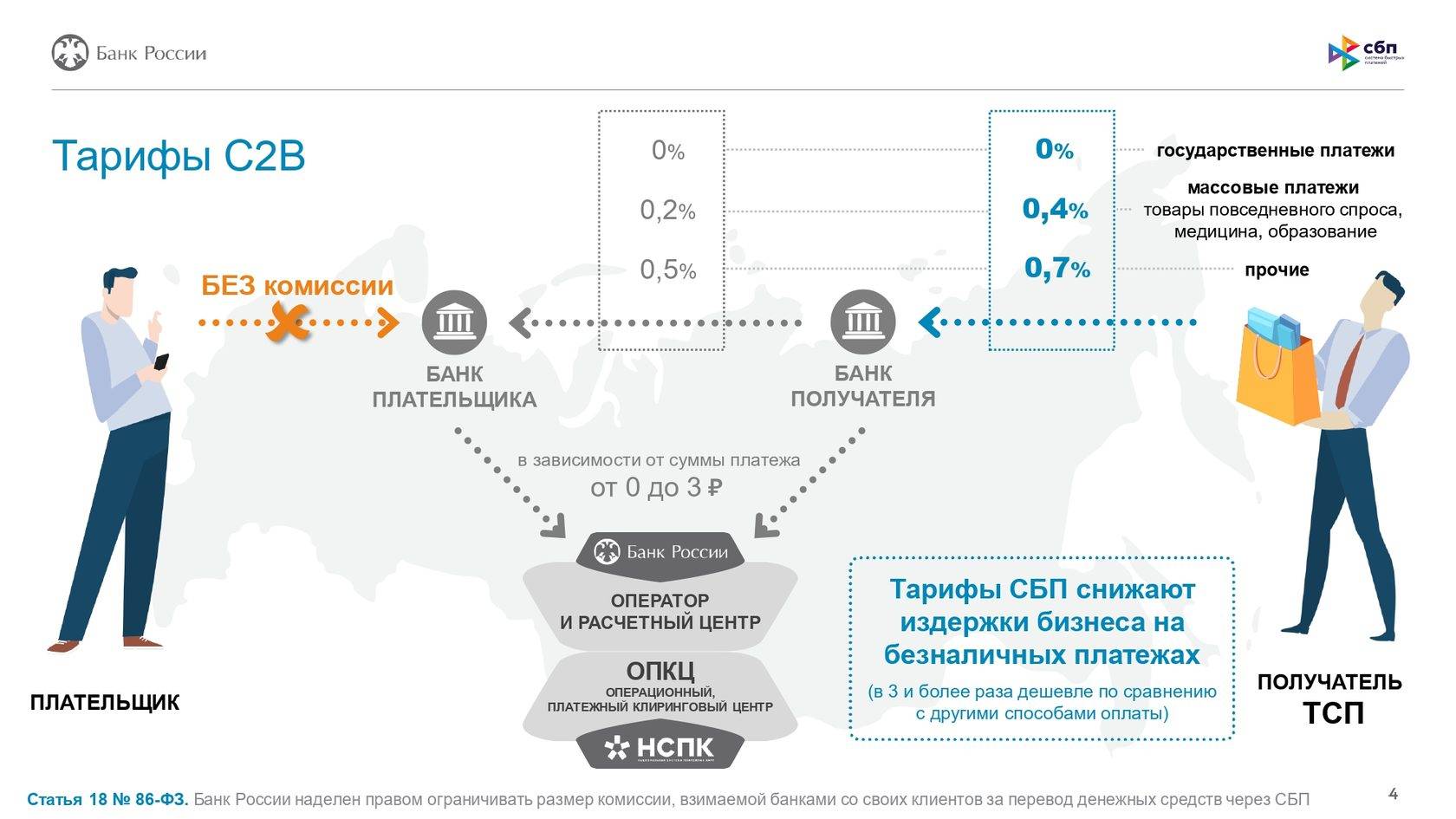

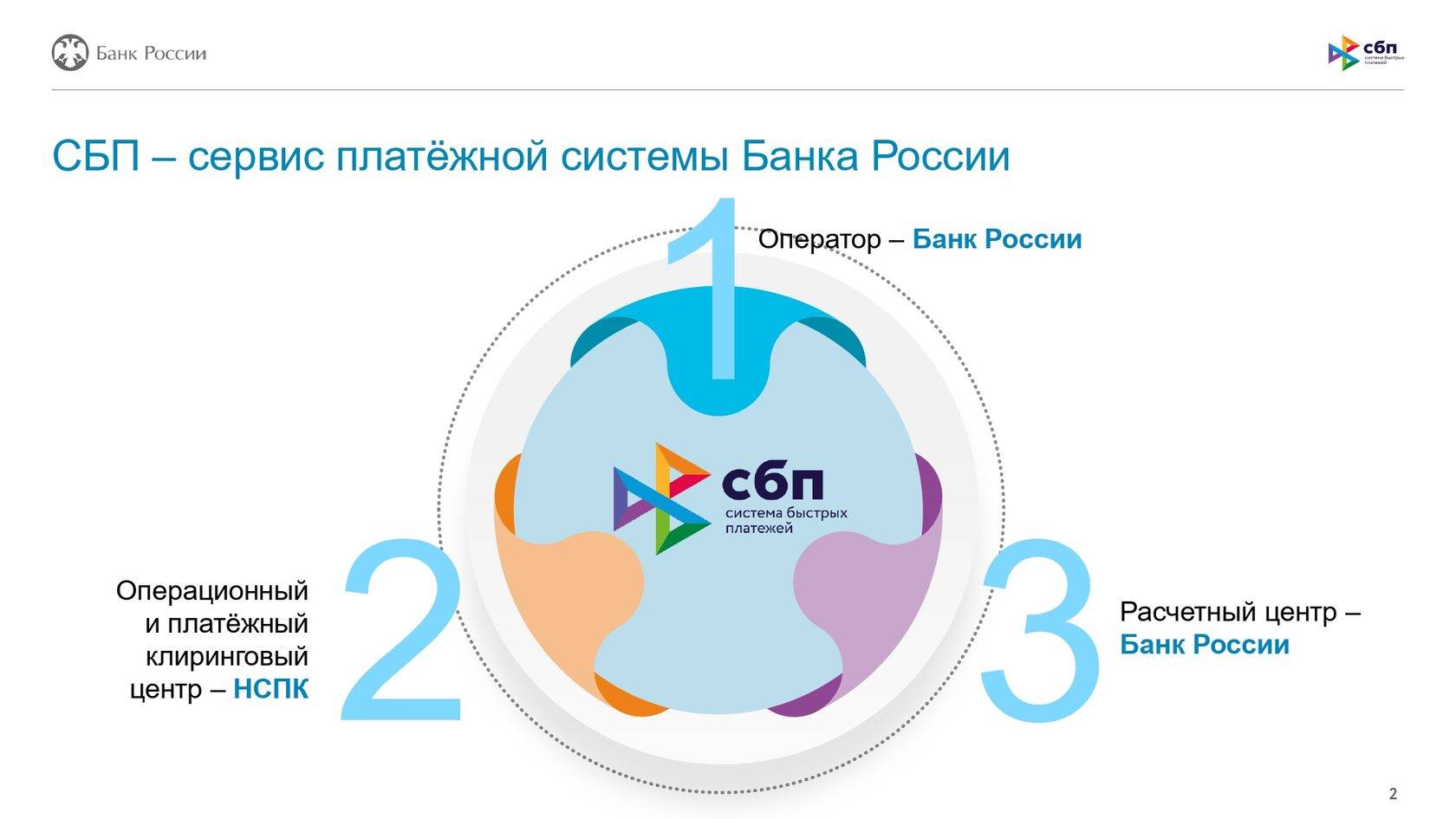

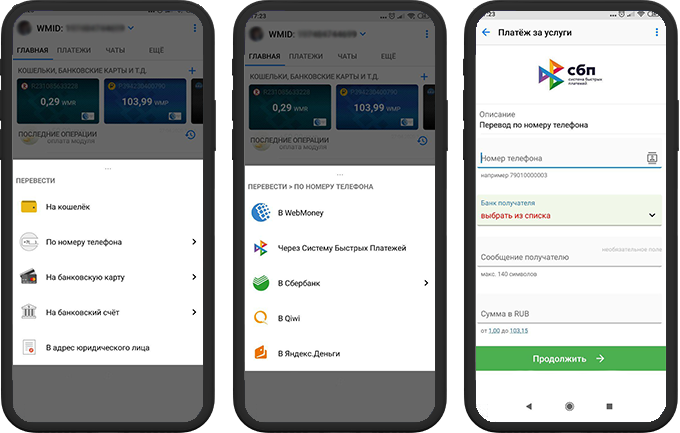

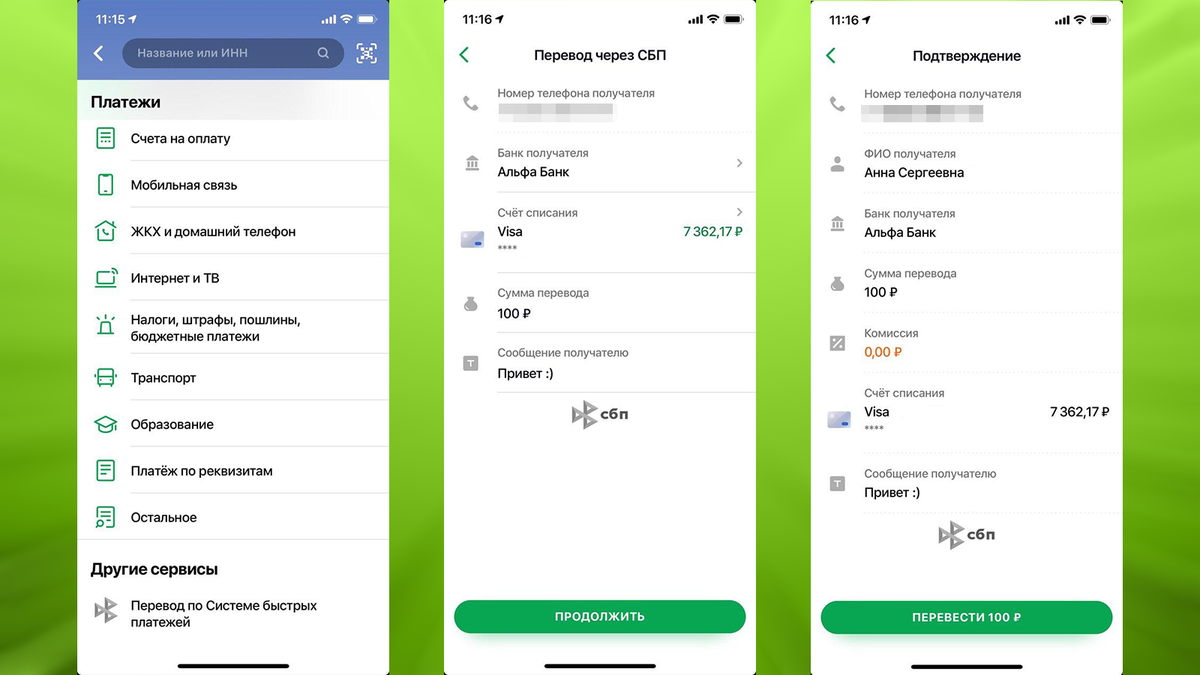

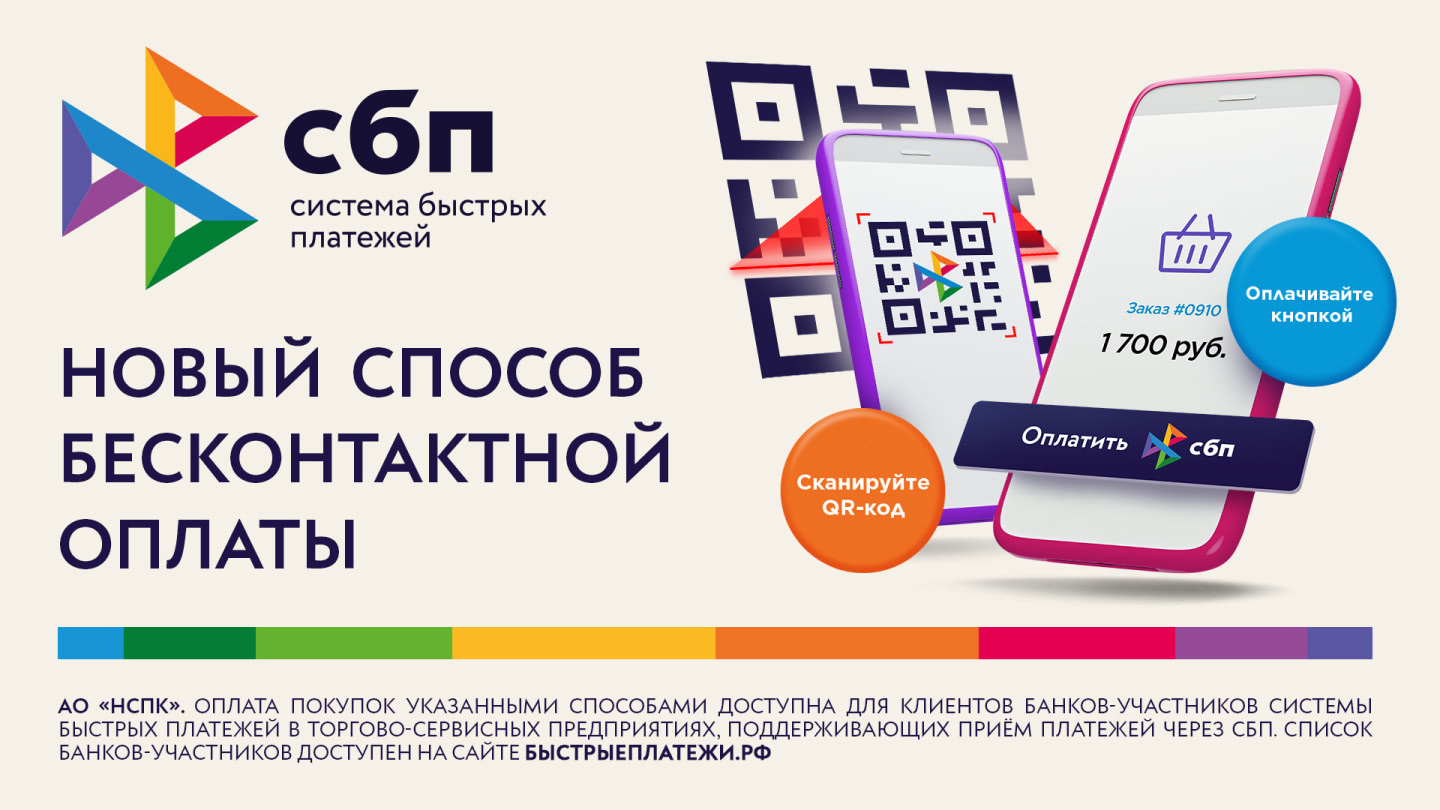

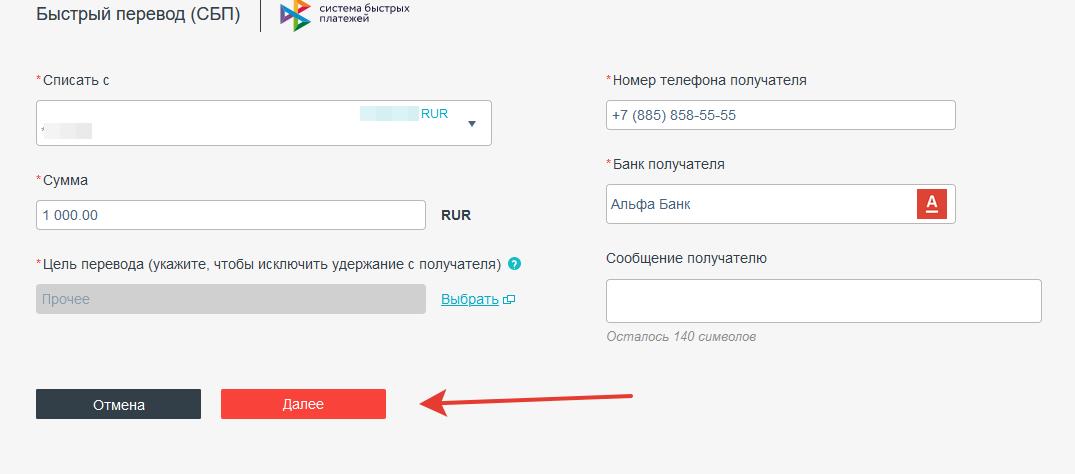

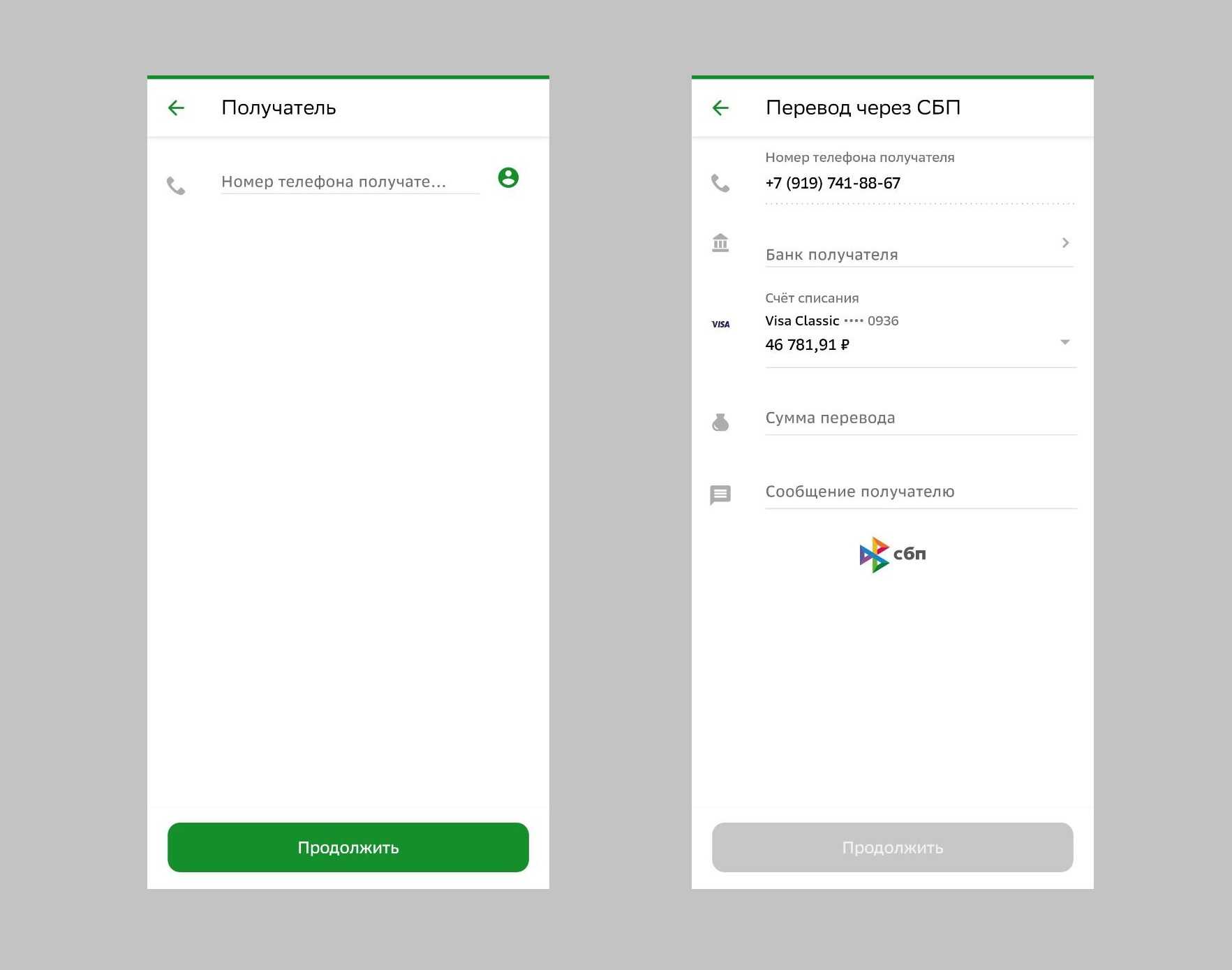

Что такое Система быстрых платежей

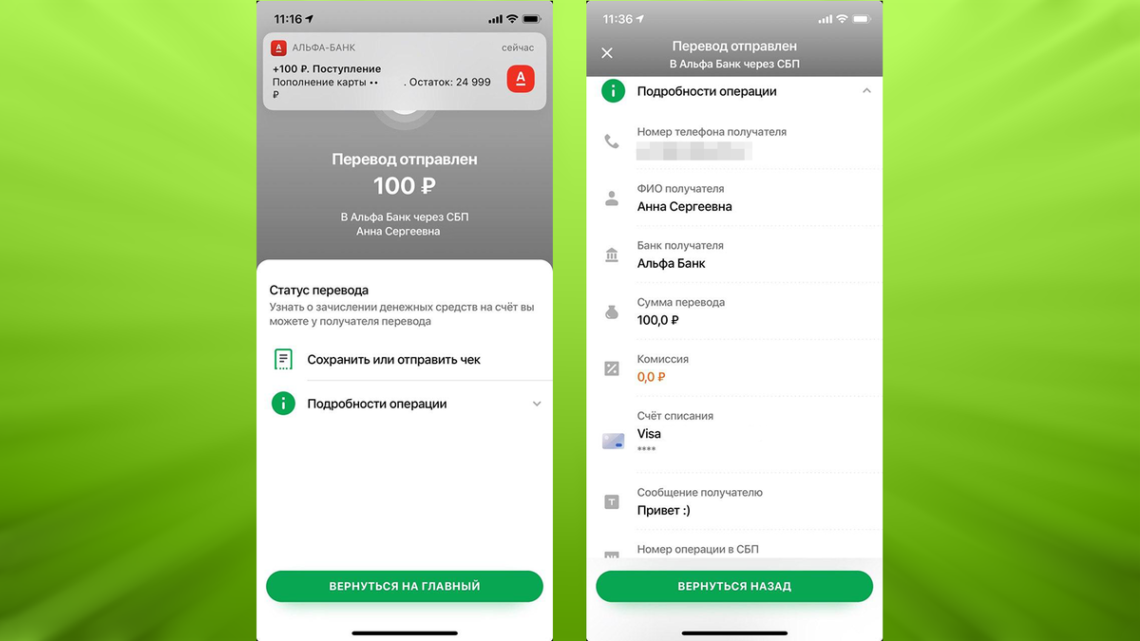

СБП — это сервис от Банка России и Национальной платежной системы. Благодаря ему можно переводить деньги в другой банк, а еще оплачивать товары и услуги с помощью QR-кода. Для перевода не нужно никаких дополнительных данных, кроме номера телефона: ни номера счета, ни имени получателя.

Система заработала в 2019 году. Почти все российские банки, подключенные к СБП Банка России, установили нулевой тариф на переводы в рамках системы. Комиссия не взималась с клиентов в течение первых нескольких месяцев работы. Теперь у многих банков имеются ограничения: до 100 тыс. рублей — без комиссий, свыше — взимается плата до 0,5% от суммы перевода (максимум 1 500 рублей за операцию).

Насколько безопасен сервис

Система быстрых платежей считается надежным способом перевести деньги, даже более безопасным, чем со счета на счет, так как информация о получателе минимизирована: имея лишь номер телефона, никакой мошенник не сможет получить доступ к счету.

К тому же СБП разработана и обслуживается Банком России, здесь учтены все современные требования к системе финансов, в том числе устойчивость к взломам. Конечно, везде бывают исключения: известны случаи атак на банковские приложения. Мошенники подключали человека к СБП и переводили деньги себе на счет. Однако это происходило не из-за недочетов системы, а из-за технических ошибок приложений или при применении социальной инженерии — инструмента злоумышленников, с помощью которого они обманывают людей.

Для перестраховки достаточно соблюдать простые правила безопасности при пользовании СБП:

- основная информация, которой должны владеть те, кто переводит вам средства: номер телефона, ваше имя и первая буква фамилии. Все остальные сведения для переводов не нужны, если у вас их требуют, то, скорее всего, это мошенники;

- если вы потеряли бумажный или электронный носитель с паролем к приложению (или он мог попасть в руки третьим лицам каким-то образом), немедленно позвоните в банк и заблокируйте счета и карты;

- при утере телефона с установленным СБПэй заблокируйте номер через обращение к оператору;

- если вам пришло СМС или электронное письмо с ссылкой на оплату, не переходите по ней.

Распоряжения о переводе денежных средств

Распоряжение о переводе денежных средств Банк России обозначает все бумаги, на основе которых кредитные учреждения делают переводы денег. Распоряжения пишутся как на переводы в рублях, так и на отправления в валюте за рубеж.

Самыми испущенными типами распоряжений есть:

- Задание по платежам.

- Инкассовое задание.

- Платежный запрос.

- Ордер по платежу.

Предоставленные виды бумаг используются в рамках всех видов расчетов в безналичном виде, прописанных в пункте 1.1 Положения номер 383-П.

Кроме четырех главных видов документов, в практике банковской работы могут употребляться и прочие документы, для которых Положением № 383-П не прописаны перечень номеров и формы.

Такие бумаги:

- Пишутся отправителями документов (клиентами, кредиторами, банками) с прописыванием назначенных банковской организацией реквизитов, которые позволяют банку делать отправления денег.

- Пишутся по формам, назначенным банковской компанией либо получателем денег по обсуждению с банковским учреждением.

- Используются в рамках видов безналичных расчетов, которые предусматриваются пунктом 1.1 Положения номер 383-П.

- Обязаны иметь в перечне названия распоряжений, которые не совпадают с прописанными раньше.

Эти правила распространяются:

- На заявления, сообщения, написанные в ситуациях, прописанных Положением № 383-П.

- Документы, которые пишутся соответственно с законом с задачей взыскания денег.

- Написанные юр. лицом в виртуальном виде либо на бумаге документы о получении наличных финансовых денег со счета в банковской организации юр. лица при нехватке денег на его счету.

В конечной ситуации, может быть, говор идет о выдаче зарплаты работникам учреждения при присутствии у него картотеки невыплаченных бумаг. Этот документ, в отличие от финансового чека, банковская организация может поместить в картотеку до зачисления нужных денег.

Если финансовое учреждение использует в своей работе необычные распоряжения, то их типы, реквизиты и порядок работы с ними обязаны утверждаться внутренними бумагами.

Вопрос, есть ли ордер банка распоряжением пока открытый. Вероятно, это зависит от типа действия: в некоторых ситуациях ордер может быть лишь расчетной бумагой, составленной на основе распоряжения, а в прочих – сам быть распоряжением. Разобраться в этом можно при анализе пакета внутренних бумаг, которые посвящаются отправлениям финансовых средств.

Формы необычных сертификатов на бумаге не обязаны быть больше листа типа А4. Если форма этого документа состоит из нескольких листов, то каждый лист прописывается в порядке, который установлен банковской компанией, с учетом запросов Положения номер 383-П. Число примеров необычных бумаг также назначается банком.

Как отозвать перевод и вернуть деньги за покупку

К сожалению, СБП не предусматривает возможности автоматически вернуть деньги, если произошла ошибка в реквизитах. Поэтому перед отправкой средств нужно внимательно перепроверять номер телефона и имя человека, которому вы отправляете деньги. Для оформления возврата средств нужно разрешение получателя и банка.

Так что если вы неправильно перевели деньги, может помочь только личное обращение к получателю с просьбой вернуть их обратно. Если он не согласится, то банк все равно не сможет это сделать без его участия.

А вот оплата товаров или услуг может вернуться через тот же сервис, если вы оформите возврат у продавца.

Что нужно знать об СБП: главное

- Пользоваться СБП можно в том случае, когда она настроена и у отправителя, и у получателя.

- Благодаря СБП можно не только переводить деньги физлицам, но и оплачивать покупки через QR-код.

- Моментальный возврат средств при неправильном переводе без участия получателя оформить нельзя, а вот вернуть деньги за покупки у продавцов можно. Процедура в последнем случае стандартная: оформляете возврат, а продавец отменяет покупку в кассе.

- Деньги, переведенные через СБП, поступают на счет моментально.

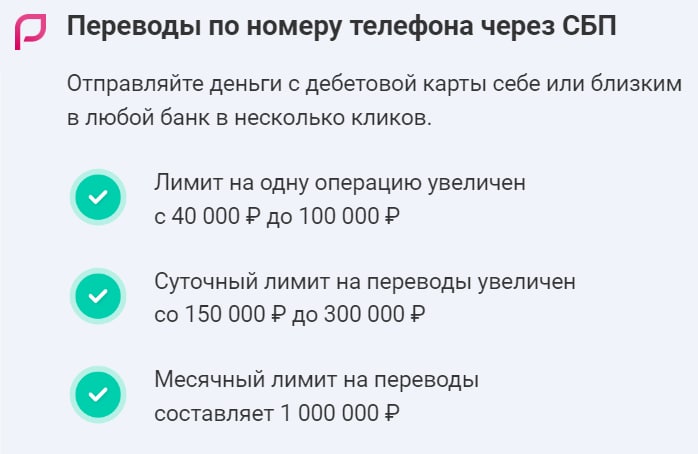

- Лимит по переводам каждый банк устанавливает сам. Но общие правила такие: в месяц без комиссии можно перевести в сумме не больше 100 тыс. рублей. Дальше будет взиматься комиссия в размере 0,5% от суммы, но не больше 1,5 тыс. рублей за один раз.

- Обычно финансовые организации не разрешают переводить через СБП деньги с кредитной карты.

- В некоторых банках СБП подключена по умолчанию, в других нужно делать это вручную.

- Внимательно перепроверяйте номер и имя человека при переводе средств.

- Не сообщайте никому иные данные, кроме номера телефона, имени и первой буквы фамилии. Для перевода по СБП этого достаточно.

- Если вы потеряли бумажный или электронный носитель с паролем к приложению, заблокируйте счета и карты.

- При утере телефона с установленным СБПэй заблокируйте номер через обращение к оператору.