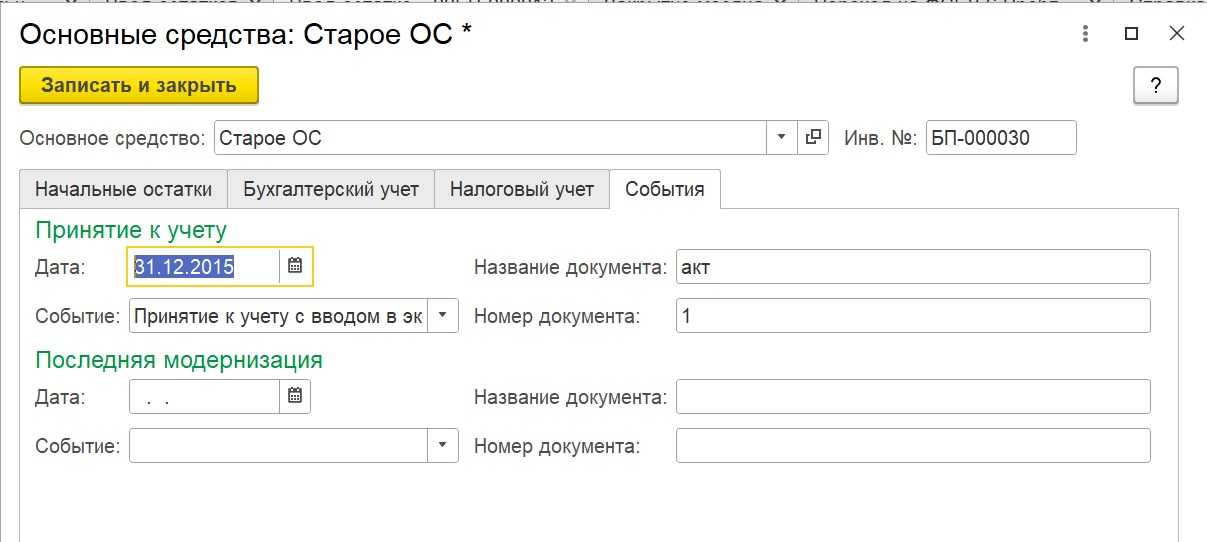

Образец инвентарной карточки учета основных средств

Инвентарная карточка — это специальный учетный документ, предназначенный для отражения поступления, движения и выбытия основных средств в бухучете.

Зачем нужны инвентарные бланки для основных средств

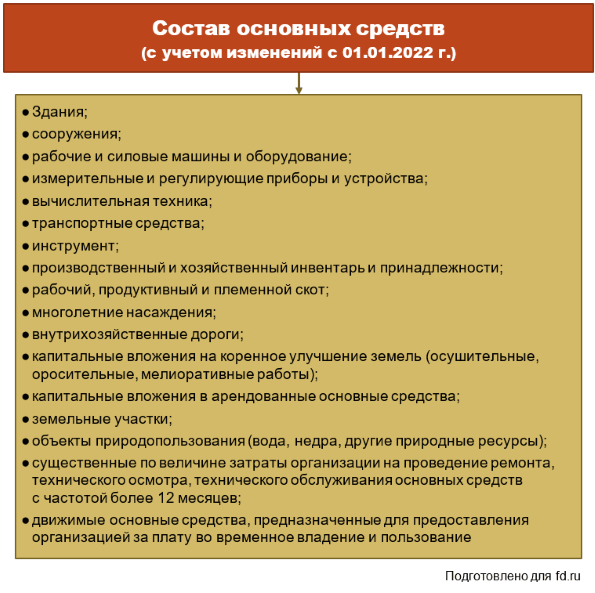

К основным средствам относятся:

- здания;

- сооружения;

- машины и оборудование;

- транспорт;

- производственный и хозяйственный инвентарь.

Учетной единицей является инвентарный объект. На каждый объект при его поступлении заводится специальная инвентаризационная карточка учета основных средств, которая составляется в одном экземпляре и отражает всю историю объекта в организации. В ней фиксируют факты движения, переоценки, ремонта и иных событий, связанных с активом. Закрывают бланк после выбытия ОС (продажи или ликвидации). Но после закрытия учетная форма должна храниться еще не менее пяти лет (п. 80 Методических указаний по бухучету основных средств, Приказ Минфина РФ от 13.10.2003 №91н).

Критерии признания основного средства

Чтобы признать актив в бухучете основным средством, следует проверить соблюдения определенных условий (ПБУ 6/01):

- объект предназначен для использования при производстве продукции, выполнении работ либо для управленческих нужд организации;

- предполагается его использование длительное время (более года);

- не предполагается его дальнейшая перепродажа;

- объект способен приносить в будущем экономическую выгоду.

Кроме перечисленных критериев, в РСБУ для признания актива ОС есть требования о стоимости — не менее 40 000 руб. В налоговом учете дополнительно установлен минимальный стоимостной критерий, но там он составляет 100 000 руб. Бухгалтерский лимит регулируется в учетной политике в меньшую сторону.

Для современного учета важно не просто отнести имущество к ОС, но и определить, как это сделать. Существуют дорогостоящие активы, которые поступают в организацию как отдельные единицы, но фактически образуют единый комплекс, поскольку они не работают по отдельности

В этом случае их принимают к учету как одно ОС, состоящее из нескольких частей. Ярким примером этого являются персональные компьютеры. Этот подход находит отражение в учетных бухгалтерских регистрах — назначение ноутбука для инвентарной карточки отражается как участие в общей системе организации. Он учитывается и отдельно, и в составе комплекса одновременно, вместе с принтерами, копировальной и другой оргтехникой, которая к нему подключена.

Какую форму использовать для учета ОС

После вступления в силу нового закона о бухучете 402-ФЗ организации вправе самостоятельно разрабатывать бланки первичных учетных документов. Касается это правило и инвентарных карточек ОС. Но иногда применяется и унифицированная инвентарная карточка учета объекта основных средств ОС-6 формы, утвержденной Постановлением Госкомстата РФ от 21.01.2003 № 7. Вот так выглядит учетный бланк, который используют большинство организаций:

Правила заполнения инвентарной карточки учета основных средств

Индивидуальная учетная карточка заводится в момент поступления объекта основных фондов в организацию. Причина принятия на учет роли не играет:

- приобретение за деньги;

- получение по бартеру;

- взнос в уставный капитал;

- безвозмездная передача от учредителя;

- иной, не противоречащий законодательству способ.

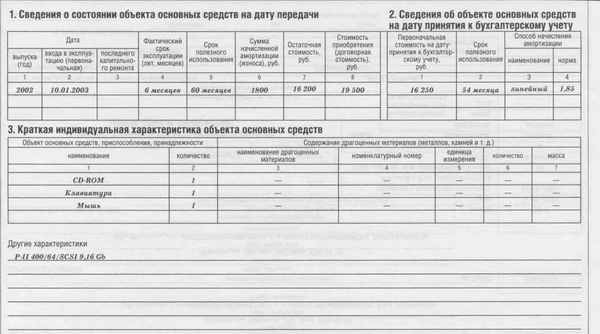

В нормативных документах определено, что писать в назначении объекта в инвентарной карточке — первичные сведения об активе заносятся на основании актов о приеме-передаче объектов основных активов, техпаспортов, иных сопроводительных документов. В момент принятия к учету необходимо заполнить:

- общий раздел (наименование и инвентарный номер объекта, его место нахождения, дата принятия к учету и номер амортизационной группы);

- раздел 1 (дата выпуска, дата и номер документа о вводе в эксплуатацию);

- раздел 2 (стоимость приобретения, срок предполагаемого полезного использования);

- раздел 7 (если актив имеет какие-либо особенные количественные или качественные характеристики).

На протяжении всего периода использования необходимо отражать сведения о перемещении, реконструкции, ремонте или модернизации, переоценке (разделы 3, 4, 5 и 6). Данные о событиях, происходивших с объектом основных фондов на протяжении его эксплуатации, заполняются на основании соответствующих первичных документов.

В момент выбытия в разделе 1 необходимо заполнить сведения о фактическом сроке эксплуатации на дату выбытия, о начисленной амортизации и остаточной стоимости.

Как правильно заполнить ОС-6?

За достоверность и полноту сведений, указанных в ОС-6, отвечает как лично бухгалтер, так и организация в целом, поэтому к ее заполнению стоит отнестись серьезно и вдумчиво.

Для начала нужно определиться, что такое ОС. К этой категории относят имущество, купленное или полученное безвозмездно для использования в деятельности, а не для последующей продажи. Его не стоит путать с готовыми изделиями, товарами для перепродажи, учитываемыми на отдельных счетах. Для отражения данных первичных документов по операциям с основными средствами в инвентарных карточках, они должны быть правильно оформлены с заполнением всех реквизитов: номера, даты, названия организации, содержания хозяйственной операции, ее измерителей, подписями составивших и ответственных работников.

Каждому ОС при принятии к учету присваивается свой инвентарный номер, который в организации больше не повторяется.

Пример заполненного документа

Пошаговое заполнение:

Шапка документа – все данные должны быть заполнены корректно:

- правильно указано наименование организации, ее подразделения;

- присутствовал номер и число составления документа;

- прописано полное название ОС, заводской (при его наличии) и инвентарный номер;обозначен счет, на

- котором учитывается имущество, амортизационная группа.

Раздел 1 – содержит графы для обязательного заполнения на основе актов ОС-1 на момент передачи объекта с указанием реквизитов этих документов. Если ОС эксплуатировалось ранее другой организацией, то в данном блоке нужно отметить сумму начисленной амортизации и остаточной стоимости имущества;

Раздел 2 – должен включать значения первоначальной стоимости ОС и срока полезного использования, актуальных на момент принятия к учету;

Раздел 3 – заполняется при проведении переоценки ОС, в инвентарную карточку вносятся дата операции, коэффициент, стоимость, полученная после учета переоценки. Так как переоценка проводится регулярно, количество заполненных строк должно быть равно количеству раз ее проведения;

Раздел 4 – отражает данные по приемке, перемещению между внутренними подразделениями, выбытия ОС. Обязательно указываются реквизиты первичных документов, куда перемещается объект и по какой стоимости, а также материально ответственное лицо за его хранение;

Раздел 5 – включает информацию по изменению первоначальной стоимости актива в результате реконструкции, модернизации, достройки отдельных составляющих частей и в общем объекта, его дооборудования. Также необходимо раскрытие сведений по частичной ликвидации. Заполняются графы с видом, датой документа, суммой понесенных затрат;

Раздел 6 – выделяет отдельно операцию ремонта ОС, в данном блоке должны быть прописаны те же сведения, что и в предыдущем пункте;

Раздел 7 – содержит краткие характеристики ОС:

- полное техническое название, количество составляющих частей;

- факт содержания драгоценных металлов или камней. При их наличии необходимо раскрыть вид, единицы измерения, количество;

- комплектность, дополнительные элементы, составные части – наличие и особенности приспособлений, пристроек;

- размеры, вес;

- другие примечания.

В конце документа ставит свою подпись ответственный сотрудник бухгалтерской службы, составивший его в бумажном или электронном виде.

Итак, ОС-6 – это документ аналитического учета основных средств на предприятии, содержащий все данные о его внутренних перемещениях, усовершенствованиях и ремонте. Заполнять инвентарную карточку необходимо с начала эксплуатации ОС и вплоть до его выбытия, делать это последовательно и непрерывно при совершении операций с имуществом, которые влекут изменение его стоимости.

Как правильно оформить ОС-6

Инвентарная карточка по объектам основных фондов заполняется с учетом следующих особенностей:

- форма составляется на каждый объект ОС, поступающий в компанию;

- бланк может вестись в электронном виде, при обязательном наличии единственного бумажного экземпляра;

- печать не ставится, поскольку ОС-6 относится к внутренней документации. На бумажной версии должна стоять подпись ответственного лица.

Заполнение формы начинают с шапки. Указывают данные из учредительных документов и код объекта ОС по общероссийскому классификатору (ОКОФ). Далее в карточку переносят сведения из первичных документов, связанных с поступлением объекта ОС:

- название организации-собственника;

- наименование подразделения, в которое поступает оборудование;

- номер и дата составления карточки;

- название объекта учета.

Названия вносятся в полном виде, без сокращений. В форме недопустимы исправления, опечатки. Лучше создать бланк без помарок, поскольку каждая ошибка визируется подписью ответственного лица. Также заверяющая надпись ставится на каждом действии с объектом.

На втором этапе заполняют информацию об учитываемом основном фонде. Записывают номер амортизационной группы, паспорта, дату постановки средства на бухгалтерский учет и номер счета или субсчета. Также вписывают место нахождения объекта – номер и название подразделения, а также сведения о производителе.

Оформление ведомости о проведении инвентаризации

При проведении инвентаризации основных средств проверяется не только их наличие, но и другие важные характеристики, такие как:

- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

Во время осмотра зданий, сооружений и других объектов недвижимости проверяются:

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

У природных объектов проверяются: длина, глубина, протяженность. По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

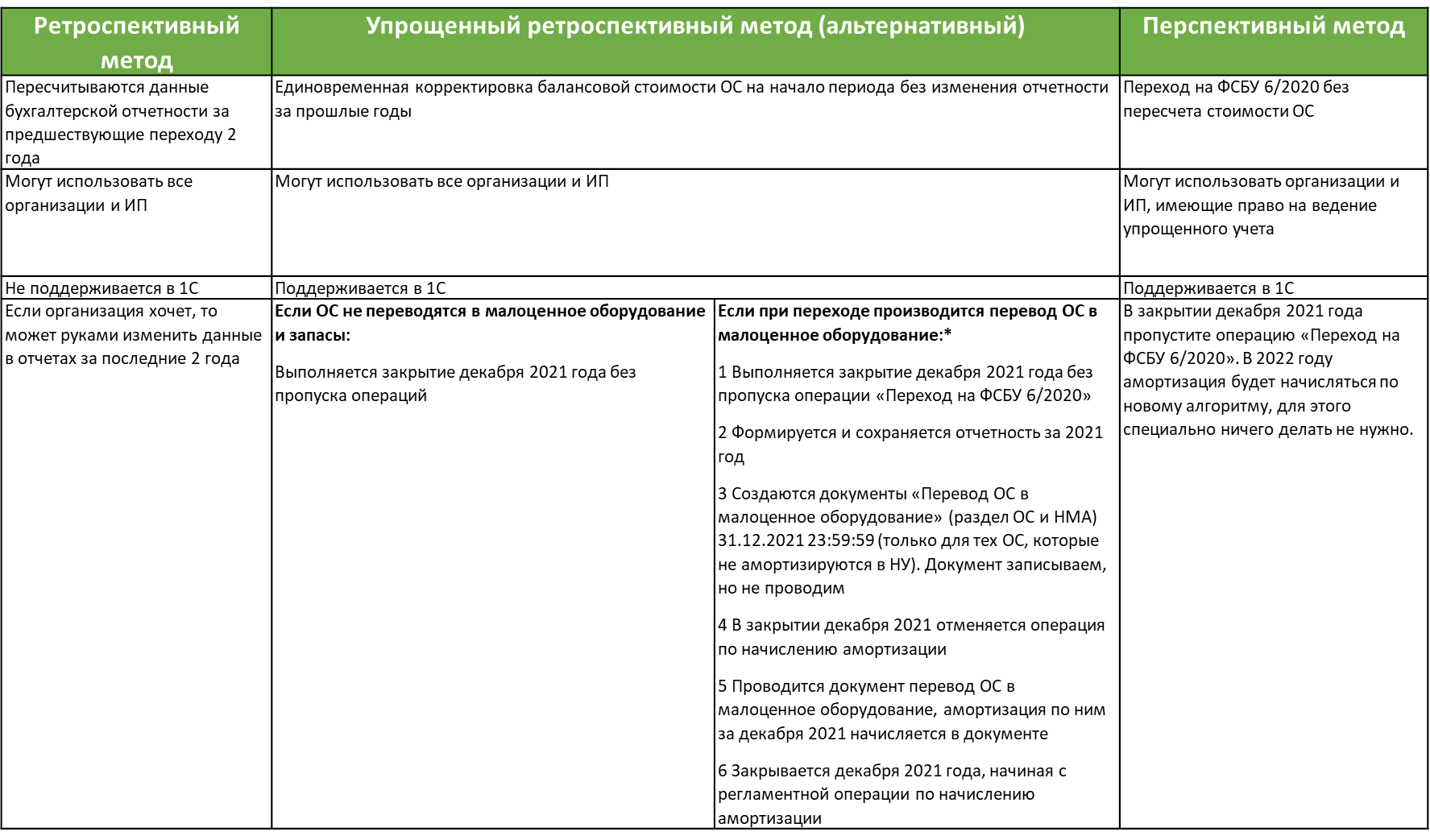

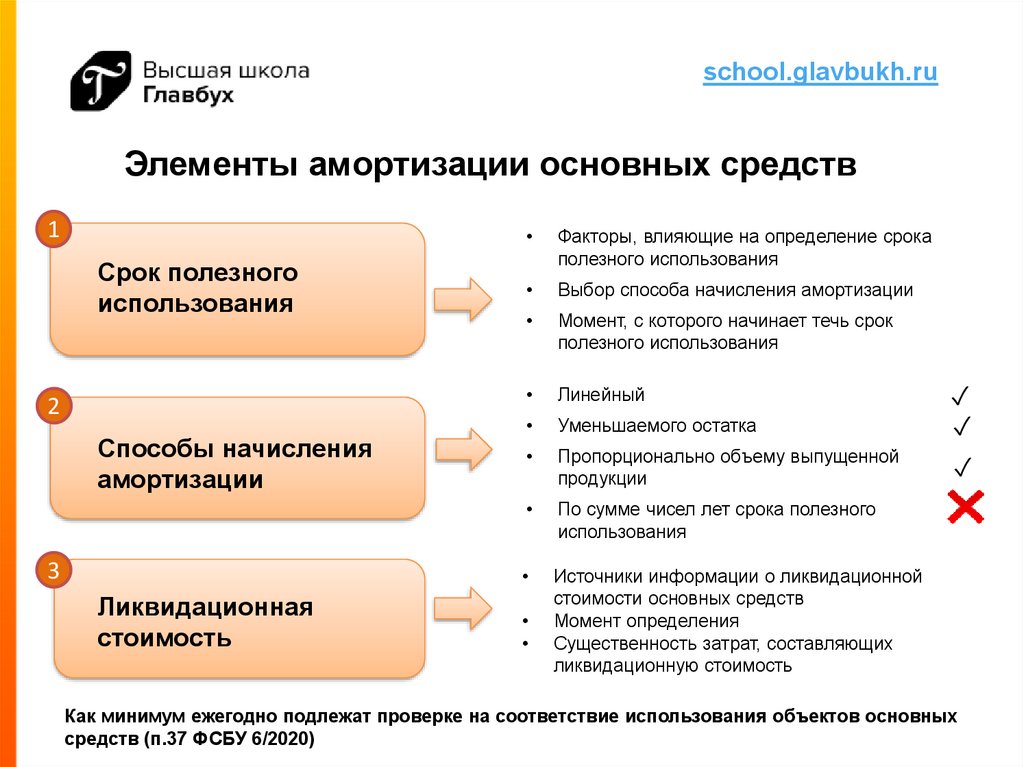

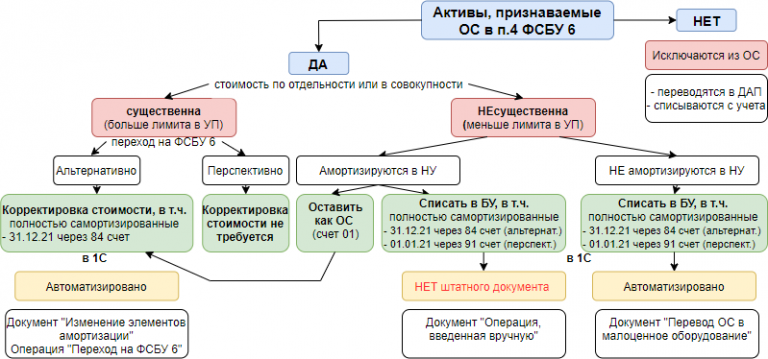

Виды и группы основных средств согласно ФСБУ 6/2020

ФСБУ 6/2020 предусматривает классификацию ОС бухучёта по видам и группам. Организации должны определять их самостоятельно, опираясь на правила стандарта.

Виды ОС могут быть разнообразными, всё зависит от основного назначения объектов. Вот несколько примеров, которые приведены в самом стандарте:

- транспорт;

- различная техника и оборудование;

- недвижимость;

- инвентарь для производственных и хозяйственно-бытовых целей.

Группой считается совокупность объектов ОС, принадлежащих к одному виду и объединённых сходным характером использования. То есть, группа — это более узкое подразделение, и один вид ОС может включать в себя несколько групп.

Особенности групп основных средств:

- Вся недвижимость, которую организация сдаёт в аренду или использует для получения прибыли от прироста её стоимости, объединяется в отдельную группу под названием «инвестиционная недвижимость».

- Если какой-то объект ОС учитывается по переоценённой стоимости, то все средства, объединённые вместе с ним в общую группу, должны переоцениваться тем же способом.

- У каждой группы должен быть единый способ начисления амортизации.

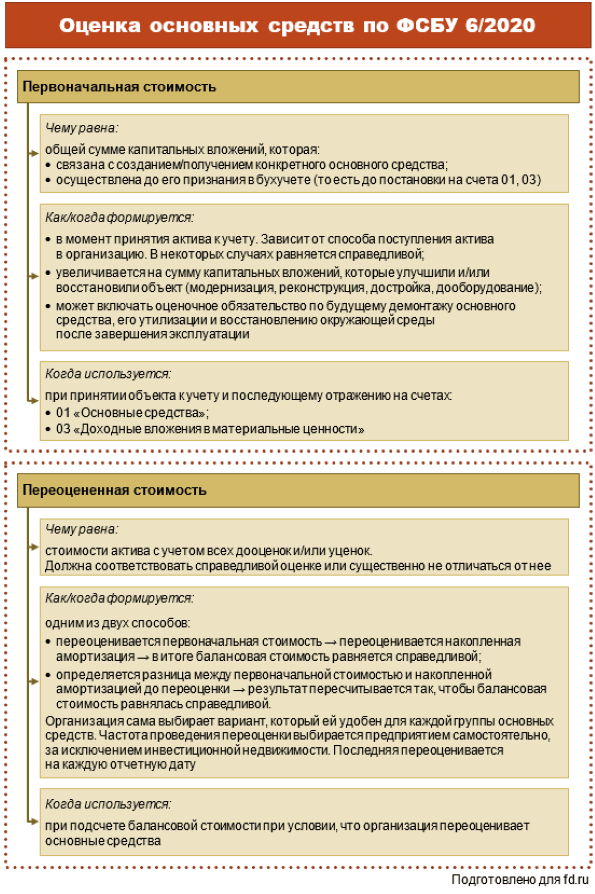

- договорная стоимость объекта, установленная поставщиком;

- стоимость, которая списывается или амортизируется в связи с осуществлением капитальных вложений (например, расходы на погрузку и транспортировку объекта);

- зарплата работникам, принимающим участие в осуществлении капитальных вложений;

- оценочное обязательство, в том числе по будущему демонтажу, возможной утилизации имущества или работ по восстановлению окружающей среды.

Например, если завод потратил 200 000 рублей на покупку и установку технического оборудования, то эта сумма будет считаться его первоначальной стоимостью.

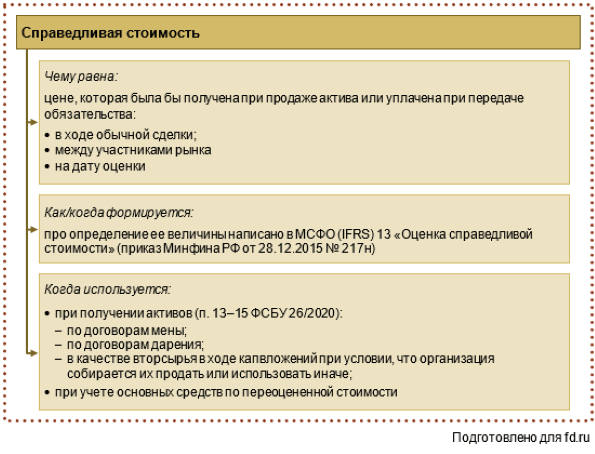

Объект в дальнейшем может быть учтён по переоценённой стоимости. В таком случае за основу нужно брать ту сумму, которая могла быть потрачена на покупку объекта в настоящий момент времени. В ФСБУ 6/2020 указаны случаи, в которых стоимость объекта нужно подвергнуть переоценке:

- объект улучшен или модернизирован;

- суммы расходов, учтённые ранее, скорректированы (например, обнаружили ошибку в расходах на погрузку и транспортировку техники, а затем исправили её);

- капитал организации потрачен в ходе восстановления или модернизации имущества.

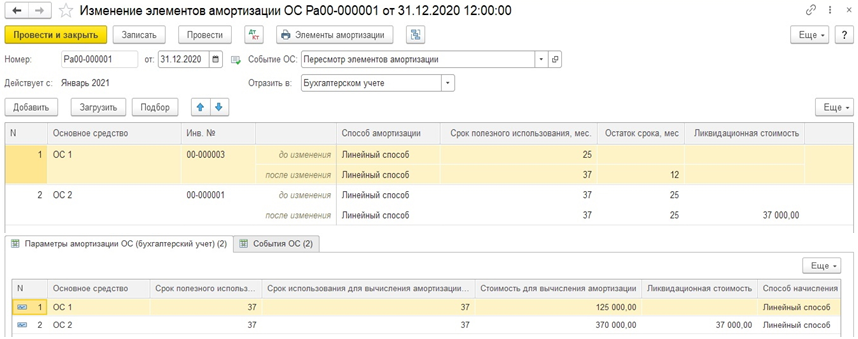

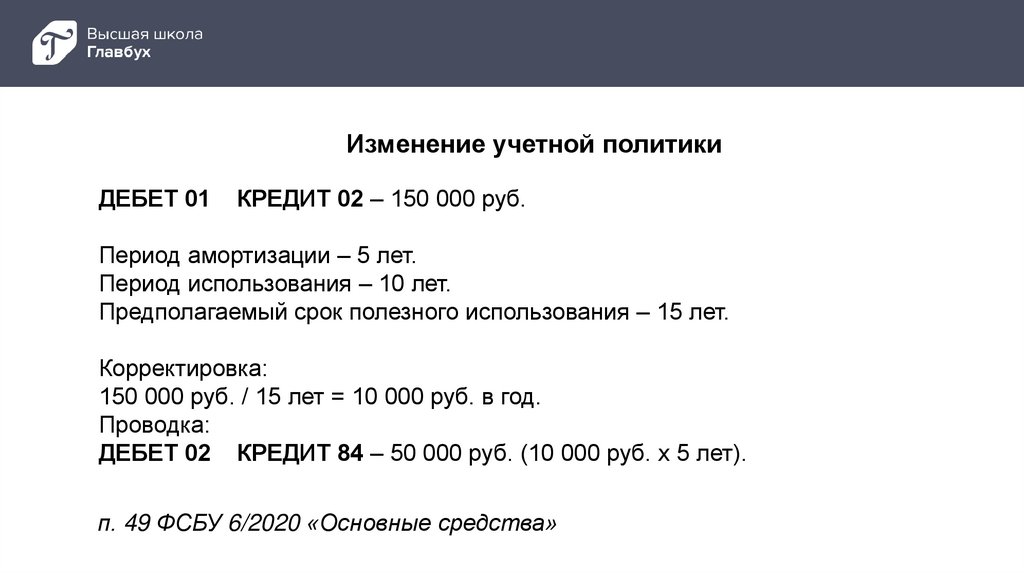

ФСБУ 6/2020 обязывает проводить переоценку ОС на постоянной основе. Периодичность её проведения может различаться в зависимости от групп ОС, и это следует оговаривать в учётной политике компании.

Если переоценка коснётся балансовой стоимости объекта, то записи об увеличении или уменьшении накопленной амортизации будут отсутствовать.

На то, что данный процесс необходим, указывают особые признаки:

- рыночная стоимость актива упала;

- внешние экономические условия стали хуже;

- процентные ставки выросли;

- актив устарел;

- уровень эффективности актива отклонился от ожидаемого.

Когда заполняется ОС-6?

При совершении практически любой хозяйственной операции с имуществом в ОС-6 вписываются изменения. Она открывается при принятии ОС к учету на основании акта приема-передачи ОС-1 (ОС-1а – для зданий и сооружений, ОС-1б – для групп объектов). Все сведения для заполнения берутся из этих бланков.

По ходу эксплуатации с активами совершаются манипуляции, на основании которых оформляются первичных документов. Они впоследствии служат причиной для заполнения, внесения изменений в ОС-6.

Это могут быть следующие операции.

Проведение переоценки

Переоценка ОС

Проводится для пересчета первоначальной стоимости в зависимости от актуальной рыночной ситуации. При этом выполняется один из принципов бухгалтерского учета – его достоверность и полнота. Проводить переоценку – не обязанность организации, а ее право, но если уточнение цены было проведено один раз, то далее по схожим видам ОС оно должно оформляться постоянно единожды в год. Результат этой операции – уценка или дооценка, вносится в ОС-6.

Внутреннее перемещение имущества

На эту операцию составляется накладная ОС-2 и применяется при движении активов внутри организации, смене ответственного лица на месте хранения.

Списание объектов с бухгалтерского учета

Производится, когда:

- имущество приходит в негодность – оформляется актами ОС-4 (ОС-4а – для автомобилей, ОС-4б – для групп ОС);

- актив продают, передают без оплаты, обменивают – составляются акты приема-передачи ОС-1;

- ОС передается в аренду или лизинг.

Реконструкция объектов

Проводится для переустройства и совершенствования эксплуатируемого ОС, когда нужно увеличить мощность оборудования, качество продукции или расширить перечень выполняемых операций. Оформляется актом ОС-3, данные которого переносятся в инвентарную карточку.

Техническое перевооружение

Влечет улучшение технико-экономических показателей за счет применения новых технологий, повышения автоматизации, замены устаревших или изношенных частей. Первичным документом, свидетельствующим об осуществлении операции, служит также акт ОС-3.

Модернизация

Как и в двух предыдущих случаях подтверждением ее является ОС-3, операция проводится для повышения производительности, изменения технического назначения ОС, приобретения им новых полезных качеств.

Все эти процедуры изменяют первоначальную стоимость имущества, что обязательно отражать в ОС-6.

Назначение документа

Принятие ОС к учету происходит на основании инвентарной карточки по форме ОС-6. Малые организации вправе применить упрощенную систему регистров, сдавать менее сложную отчетность.

В связи с этим, предприятия небольших размеров могут не оформлять инвентарный документ на каждый актив, поступивший в компанию.

Данный вид документа именуется инвентарной книгой и имеет форму ОС-6б.

Инвентаризация осуществляется в компаниях особой комиссией, состав ее членов и сроки проведения обозначаются приказом директором.

Если в ходе работы комиссии обнаруживаются объекты основных средств, не принятые к учету или отсутствующие в нем, а также, если в первоначальных сведениях в инвентарной книге указаны неверные данные, то задачей комиссии является включение в опись правильных сведений. Заполняется опись по наименованию ОС в соответствии с их назначением.

Основные средства, находящееся за пределами территории предприятия, могут проверяться лишь после их возвращения. В случае, когда комиссией выявляются объекты ОС, непригодные для дальнейшего использования, они заносятся в специальную ведомость с фиксированием причины неисправности.

Учет основных фондов в небольших компаниях ведется на основании инвентарной книги. Здесь содержится информация как о наличии объектов ОС, так и об их передвижении.

Инвентарная книга учета объектов основных средств ОС-6б

По форме ОС-6а, введенной в деловой оборот постановлением Госкомстата РФ «Об утверждении форм по учету ОС» от 21.01.2003 № 7, составляется карточка, в которой осуществляется учет наличия, а также переоценки основных фондов, объединенных в группы, т. е. однотипных или единообразных.

Заполнение формы ОС-6а осуществляется с использованием информации, содержащейся в ряде иных официальных форм, которые утверждены отмеченным выше постановлением № 7. Таких как, например, ОС-1б, ОС-2, ОС-4б, а также иных документах, относящихся к соответствующему ОС, например в техпаспорте машины, включаемой в состав основных фондов.

Карточка, соответствующая форме ОС-6а, применяется наряду с иными схожими по назначению документами, такими как форма ОС-6, а также ОС-6б. Она заполняется в единственном экземпляре и хранится в бухгалтерии организации.

Все хозяйственные операции, ведущиеся в организации, оформляются на основании первичной документации. Они служат базой для ведения бухгалтерского учета.

Под первичным документом подразумевается факт совершения операции, имеющую юридическую обоснованность и не нуждающуюся в разъяснениях.

Операция по принятию объекта ОС к учету сопровождается оформление инвентарной карточки или книги.

В связи с этим, предприятия небольших размеров могут не оформлять инвентарный документ на каждый актив, поступивший в компанию.

Данный вид документа именуется инвентарной книгой и имеет форму ОС-6б.

Инвентаризация осуществляется в компаниях особой комиссией, состав ее членов и сроки проведения обозначаются приказом директором.

Основные средства, находящееся за пределами территории предприятия, могут проверяться лишь после их возвращения. В случае, когда комиссией выявляются объекты ОС, непригодные для дальнейшего использования, они заносятся в специальную ведомость с фиксированием причины неисправности.

Учет основных фондов в небольших компаниях ведется на основании инвентарной книги. Здесь содержится информация как о наличии объектов ОС, так и об их передвижении.

На основании каких документов

При поступлении – акт ОС-1 (ОС-1а).

При внесении сведений о перемещении, переоценке, выбытии – акты ОС-2, о результатах переоценки основных средств, ОС-4, ОС-4а, ОС-1 (ОС-1а).

Итоги

Инвентарная карточка по унифицированной форме ОС-6 применяется для учета и движения внутри компании объектов основных средств.

Но применение унифицированных форм с 2013 года необязательно, поэтому организация вправе разработать бланк карточки самостоятельно, придерживаясь требований к оформлению первичных документов, указанных в ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Документ, составляемый по форме ОС-6а, представляет собой инвентарную карточку, оформляемую для группы ОС, и является одной из ключевых разновидностей первички, используемой в целях учета основных фондов на предприятии. В нем отражают все операции, производимые одновременно с однотипными ОС: их приемку, списание, переоценку.

Когда оформляют

Для учета основных средств малыми предприятиями.

Сведения о поступивших основных средствах вносят в книгу на дату ввода основного средства в эксплуатацию. Эта дата должна совпадать с датой акта ОС-1 (ОС-1а).

В дальнейшем в инвентарную книгу вносят соответствующие сведения:

при перемещении основного средства – в день составления акта ОС-2;

при переоценке – в день составления акта о результатах переоценки основных средств;

при выбытии – в день составления акта ОС-1, ОС-1а (при продаже основных средств), ОС-4, ОС-4а (при списании пришедших в негодность основных средств).

Для чего нужен бухгалтерии

Инвентарная книга предназначена для учета всех операций с основным средством на малом предприятии. Она содержит сведения о поступлении, перемещении, переоценке, выбытии по каждому основному средству, а также о суммах начисленной амортизации.

Скачать инвентарную книгу (форма ОС-6Б). Бланк и образец

Инвентарная книга ОС-6Б — бланк скачать

Инвентарная книга ОС-6Б — образец заполнения скачать

Скачивайте образцы форм для учета основных средств на предприятии:Форма ОС-1. Заполнение акта приема-передачи основных средствФорма ОС-1а. Заполнение акта приема-передачи зданияФорма ОС-2. Накладная на внутреннее перемещение основных средствФорма ОС-3. Акт о приеме-сдаче ОС после ремонтаФорма ОС-4. Заполняем акт на списание основных средствФорма ОС-4А. Акт на списание автомобиляФорма ОС-6. Инвентарная карточкаФорма ОС-14. Акт приема-передачи оборудованияФорма ОС-15. Акт приема-передачи оборудования в монтажФорма ОС-16. Дефектный актПриказ на списание объектов основных средствВыбытие основных средств (проводки, примеры)Учет аренды основных средств (проводки, примеры)Учет поступления основных средств (документы, проводки)Методы начисления амортизации основных средств

Указания по применению

Хозяйственные операции на любом предприятии должны оформляться на основании документов, которые могут быть взяты для первичного учета. Первичные документы (ПД) становятся основой для ведения бухучета. Под ПД понимается свидетельство совершения хозяйственной операции (ХО), которое имеет юридическую силу и не нуждается в разъяснениях.

ПД должны оформляться согласно типовым формам, разработанным для ведения учета предприятиями с любой формой собственности. Так, учитывать наличие и передвижение ОС необходимо с помощью форм ОС-6, 6а, 6б. Последняя является приемлемой для малых предприятий. Когда нет необходимости заполнять отдельные карточки, можно все внести в ИК.

Формы оформляются в одном экземпляре и заполняются на основании других ПД, предназначенных для учета имущества – актов приемки-передачи, оформляемых по формам ОС-1, 1а, 1б и других документов. Все передвижение в отношении инвентарных объектов можно отобразить в книге, если их немного.

В нее вносится та же информация, что и в карточку, если бы она велась, но книгу можно использовать одновременно для всех объектов и групп, которые из них созданы, что очень удобно. Для классификации объектов в группы принято пользоваться Общероссийским классификатором основных фондов.

Ведет инвентарную книгу бухгалтер малого предприятия, он записывает в нее хранящиеся объекты, арендованные, используемые, списываемые, подтверждая записи передаточными актами и другими документами. Если объект снимается с учета, независимо от того, продается он или перемещается на ремонт, в другое подразделение, делается соответствующая запись.

В ОС-6 или ОС-6а включаются объекты по отдельности, поэтому таких карточек приходится заводить много, в зависимости от количества инвентарных объектов или их групп. Фактически инвентарная книга состоит из карточек, или подобна им, собранным вместе.

Форма ОС-6Б. Образец инвентарной книги

Основанием для принятия основного средства к учету на малых предприятиях является акт приема-передачи (формы ОС-1, ОС-1а или ОС-1б). Один из экземпляров составленного акта передается в отдел бухгалтерии, после чего сотрудник данного отдела заносит информацию о нем в бланк инвентарной книги. Заполнение происходит на основе данных, указанных в акте приема-передачи и в приложенной к объекту технической документации.

Форма ОС-6б включает в себя титульный лист и таблицу.

Титульный лист содержит информацию о названии организации, временной период ведения инвентарной книги, а также ФИО и должность лица, ответственного за заполнение формы.

Поля и графы таблицы служат местом для занесения данных о принимаемых основных средствах и обо всех операциях, которые производятся с объектом в процессе его использования:

- Каждому основному средству соответствует определенная строка таблицы с индивидуальным порядковым номером записи;

- Вторая графа предназначена для наименования основного средства, которое берется из акта приема-передачи;

- Далее проставляется инвентарный номер объекта.

Содержание граф 4-7 отражает данные о принятии основного средства на малое предприятие:

- В графе 4 указывается дата и № акта, являющегося основанием введения объекта в эксплуатацию;

- В графе 5 ставится полная дата (с уточнением дня, месяца и года) принятия основного средства к учету;

- В графе 6 – отдел организации, который принял объект;

- В графе 7 – ФИО сотрудника, которые несет ответственность за сохранность данного основного средства.

Также в инвентарной книге при приеме основного средства следует указать его первоначальную стоимость, которая складывается из суммы всех затрат на приобретение и введения объекта в эксплуатацию за вычетом НДС. Данная информация дополняется установленным для основного средства сроком полезного использования. Подобные сведения содержаться в акте приема-передачи.

Процесс эксплуатации объекта предусматривает возможность проведения его переоценки. В этом случае заполняются графы 12-14 формы ОС-6б:

- В графе 12 ставится дата осуществляемой переоценки;

- В графе 13 указывается коэффициент пересчета;

- В графе 14 проставляется обновленная стоимость объекта, полученная по результатам переоценки.

Может случиться так, что объект будет перемещен из одного отдела компании в другой или выбыть из организации и списаться с учета (причинами могут служить моральный и физический износ). Данные операции также подлежат внесению в бланк инвентарной книги ОС-6б. Если объект переместился из одного структурного подразделения предприятия в другое, необходимо дополнительно оформить накладную по форме ОС-2. Далее заполняются графы 10,11 и 15-18 инвентарной книги:

- Графа 10 предназначена для учета амортизации основного средства (сумма, которая начислена на момент выбытия, перемещения и списания объекта);

- В графе 11 указывается остаточная стоимость, рассчитываемая по формуле гр.8-гр.10;

- В 15-ой графе ставятся дата и № документа, являющегося основанием для перемещения или выбытия объекта. При передаче основного средства другому предприятию необходимо оформить акт приема-передачи, а при списании объекта заполнить акт по форме ОС-4, ОС-4а или ОС-4б;

- Графа 16 отражает внутреннее перемещение основного средства, в ней указывается название отдела компании, в которое переходит объект;

- В графе 17 ставится ФИО сотрудника, который будет нести ответственность за сохранность объекта на новом месте;

- Графа 18 является местом для внесения информации о причине выбытия и списания основного средства (к примеру, моральный или физический износ или номер договора купли-продажи).

В случае поступления в компанию нематериального актива, на него заводится карточка учета по форме НМА-1.

Что отражает инвентарная книга учета объектов основных средств

В крупных компаниях, как правило, применяют другие бланки – инвентарные карточки форм:

- ОС-6 — для учета по каждому объекту;

- ОС-6а — при учете в разрезе группы объектов.

О правилах заполнения карточек по учету ОС читайте в статьях: Инвентарная книга представляет собой бухгалтерский регистр, в котором отображается вся информация о наличии и движении всех имеющихся в наличии ОС. Ведут ее в 1 экземпляре.

Как вести инвентарную книгу Первые записи об объектах в ОС-6б делаются на основании информации, полученной из формы ОС-1б (здесь отображается информация о приеме объектов ОС) и техдокументации.

Вся последующая информация о каждом объекте (внутреннее перемещение, капремонт, реконструкция, списание/отчуждение) заносится на основании соответствующих первичных документов.

Скачать образец бланка ОС-6б Скачать бланк унифицированной формы ОС-6 Инвентарная карточка группового учета объектов основных средств. Форма ОС-6а Оформление граф Для заполнения карточки на инвентарный объект бухгалтеру требуется представить:

- передаточный акт или накладную;

- технический паспорт;

- другой документ, где будет отображено действие, совершаемое с ОС, например, списание, капитальный ремонт, приобретение, продажа, др.

Каждая карточка должна при заполнении получить свой номер, который проставляется в соответствующей строке. В другие графы заносится информация, имеющая отношение к ОС.