Когда и какие возникают ошибки

Ошибки в платежках между контрагентами допускают составители платежных поручений, т.е. работники бухгалтерских отделов. При этом неверные данные могут быть в самых разных пунктах документа: например, неправильно указывается номер договора, по которому происходит перечисление денежных средств, ошибочно пишется цель платежа или, бывает, выделяется НДС там, где его выделать не нужно и т.д.

Исправить это можно в одностороннем порядке, направив партнеру письмо об уточнении назначения платежа.

При этом вторая сторона не обязана высылать уведомление о получении данного послания, но удостовериться в том, что письмо получено, лишним не будет.

Причины и распространенные типы ошибок

Платежные поручения составляются, как правило, работником бухгалтерии или финансового отдела. При ручном заполнении документа неизбежны ошибки. Наиболее часто сотрудники ошибаются в номере договора или его дате, неверно указывают наименование оплачиваемых товаров или услуг, а при перечислении налога ошибаются в КБК и периоде оплаты. В 2021 году в связи со сменой ставки НДС с 18% на 20% участились случаи ошибок в указании ставки и суммы налога. Расскажем, как и в каких случаях составить образец письма об ошибке в назначении платежа.

Некоторые реквизиты необходимо обязательно исправить, а в некоторых случаях это не обязательно. Уточняющее письмо нужно составить в том случае, если перевод нельзя однозначно идентифицировать, то есть нельзя определить, за что и по какому основанию произведена оплата. Если ошибка не критична, уведомление об уточнении можно не составлять.

Порядок заполнения

В соответствии с указанными нормативными актами, формировать платежное поручение в налоговую нужно в двух экземплярах. Первый будет храниться в банке, а второй должен быть возвращен плательщику с отметкой этого учреждения. Есть возможность в электронной форме заполнить поручение. Следует отметить, что заполнение документов об уплате налогов и сборов производится в специальном порядке

Необходимо последовательно заполнять платежное поручение сверху донизу разборчивым почерком с указанием нюансов, которым нужно уделять особое внимание. Дело в том, что в случае ошибки налог или плата не будут считаться выполненными, и придется проводить уточнение платежа в платежном поручении

Из-за этого сумма платежа должна быть переведена в бюджет заново, кроме того, возможно, вам придется заплатить соответствующий штраф

Очень важно правильно заполнять следующие реквизиты:

- номер счета получателя и отправителя;

- точное название банка, в который будет отправлен платеж.

Все другие ошибки не будут считаться критическими, поскольку в этом случае деньги по-прежнему будут поступать в банк, а сам платеж может быть исправлен в процессе уточнения.

Что делать, если ошибку допустил банк

В том, что платеж был осуществлен с ошибкой, не всегда виноват плательщик. Иногда решающую роль играет человеческий фактор, поэтому ошибки допускают сотрудники банка. Одна, даже самая незначительная ошибка в реквизитах, может привести к негативным последствиям.

Плательщик узнает об этом на той стадии, когда на неуплаченную сумму начинают начислять штраф.

Для прояснения ситуации следует:

- потребовать от банка письменное объяснение возникшей проблемы;

- составить письмо для ФНС с просьбой пересчитать начисленный штраф;

- приложить к письму документы из банка, банковскую выписку за тот день и т. д.

Образец заполнения 2024

Утвержденной формы — не существует, поэтому по общим правилам оно излагается в произвольном виде. Следует исходить из сложившихся традиций деловой практики и придерживаться таких рекомендаций:

- Сначала по центру указывается полное наименование компании (например, Общество с ограниченной ответственностью «Черри»).

- Справа вверху прописывается наименование и адрес банка, куда отправляется письмо.

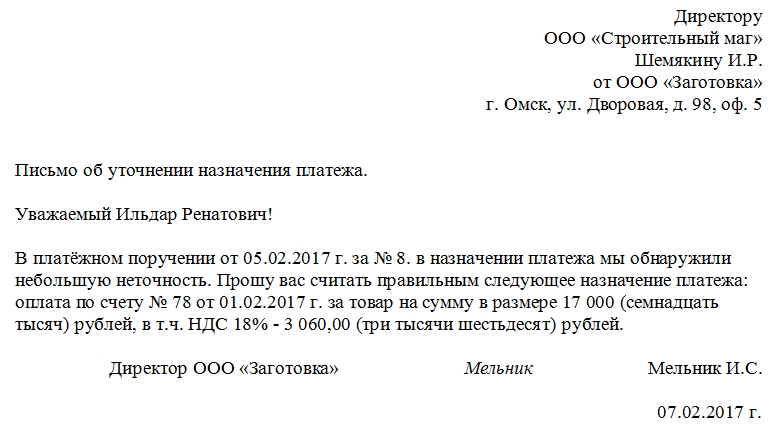

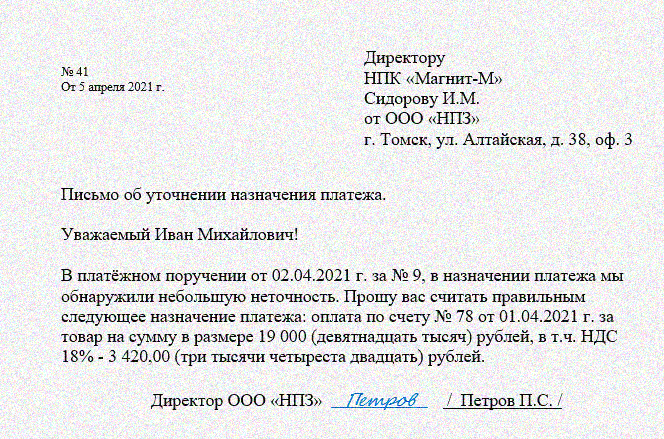

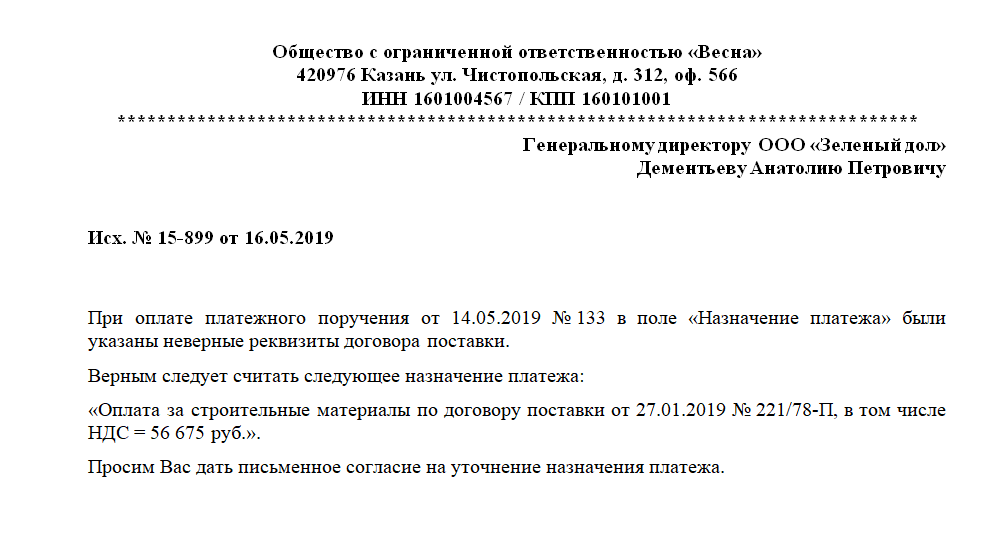

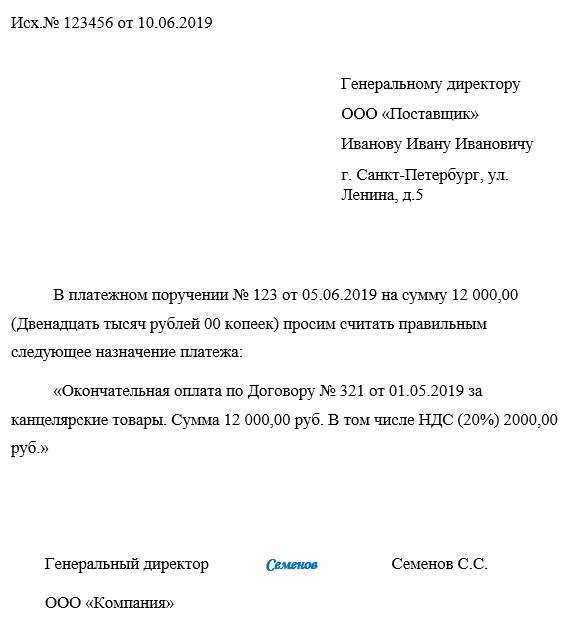

- Далее прописывается название, которое должно содержать фразу «об уточнении назначения платежа».

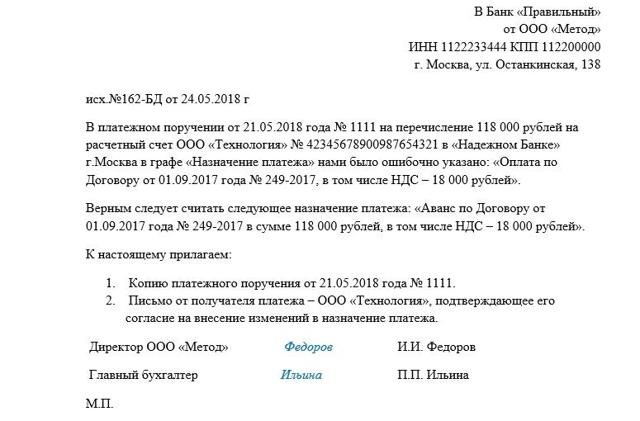

- После этого кратко описываются обстоятельства с приведением всех реквизитов документа, где была допущена ошибка, а также подробным описанием реквизитов банковского счета.

- Затем конкретно, с помощью цитирования прописывают ошибку и также цитированием указывают, какую запись следует считать верной.

- В конце указывают приложения – как правило, это само ошибочно оформленное платежное поручение и образец письма от получателя, который согласен с тем, что платеж нуждается в уточнении (исправлении).

- В самом конце – должности, подписи и расшифровки подписей ответственных лиц (как правило, это директор или руководитель филиала, а также главный бухгалтер).

Вот пример документа, на который можно ориентироваться как на образец.

В большинстве случаев организации используют печать в своей работе. Поэтому образец может выглядеть и так.

Как долго следует хранить документ?

Срок хранения документа зависит от его типа и требований законодательства. Различные принципы могут устанавливать свои собственные сроки хранения для определенных документов

Важно соблюдать эти сроки, чтобы избежать возможных юридических последствий

Примеры сроков хранения документов:

- Финансовые документы: финансовые отчеты, налоговые декларации и финансовые операции, как правило, должны храниться в течение пяти лет.

- Личные данные: документы, содержащие личные данные работников или клиентов, могут требовать более длительного срока хранения. В этих случаях следует учитывать Закон о защите персональных данных.

- Контракты и соглашения: обычно рекомендуется хранить контракты и соглашения в течение 10 лет после истечения срока действия или аннулирования.

- Судебные документы: судебные акты, включая решения и судебную практику, могут требовать хранения в течение десятилетий.

Обязательная учетная политика

- База сохранения: ключевые документы, такие как законы и нормативные акты, финансовая отчетность и договоры, должны сохраняться в течение всего периода существования компании.

- Срок хранения: каждая компания должна разработать собственную политику архивирования, определяющую срок хранения различных документов. Это поможет при необходимости обосновать свою позицию перед властями или судом.

- Безопасность: документы должны храниться в безопасном месте с ограниченным доступом. Компании должны принимать меры для защиты информации от несанкционированного доступа и повреждения.

Таблица хранения документов

Тип документа

Срок хранения

Финансовые документы

5 лет

Конфиденциальность

В соответствии с законодательством

Контракты и соглашения

10 лет

Судебные документы

Десятилетия

Важно помнить, что эти сроки носят рекомендательный характер и могут меняться в зависимости от требований законодательства и специфики каждой компании

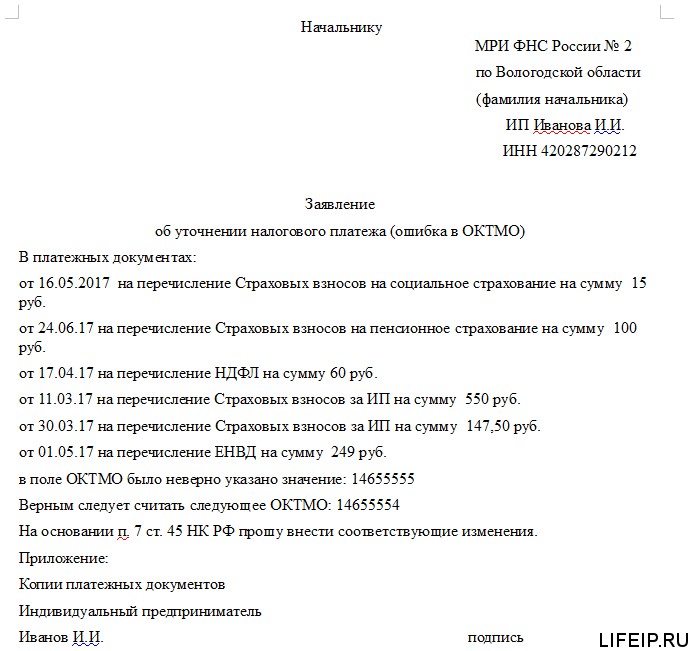

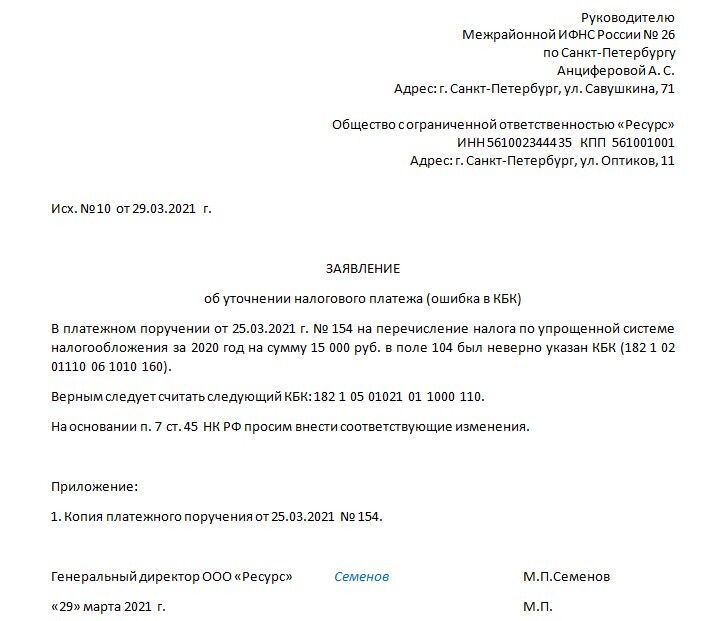

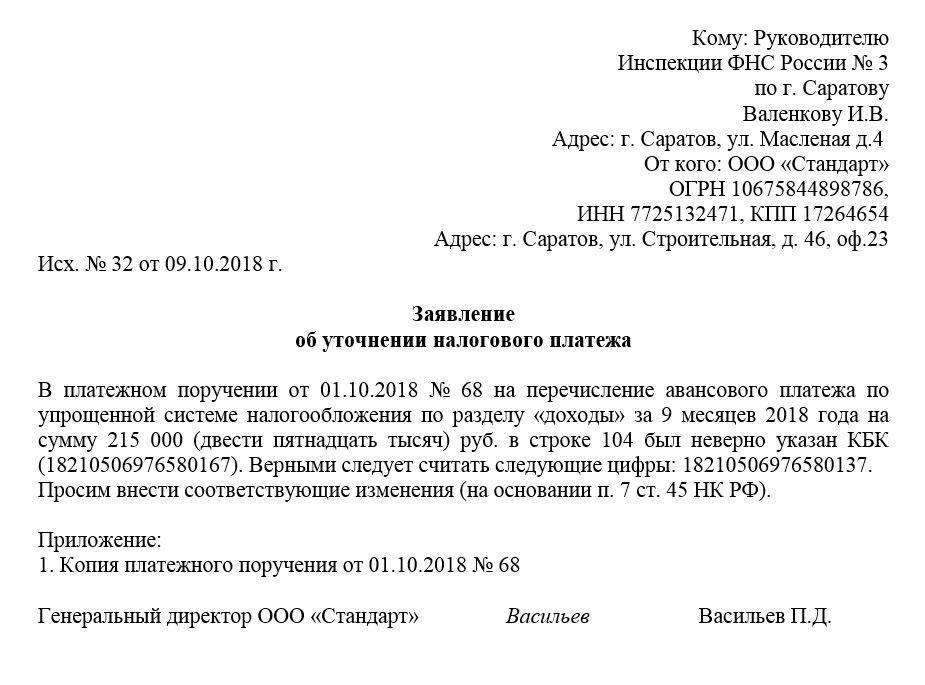

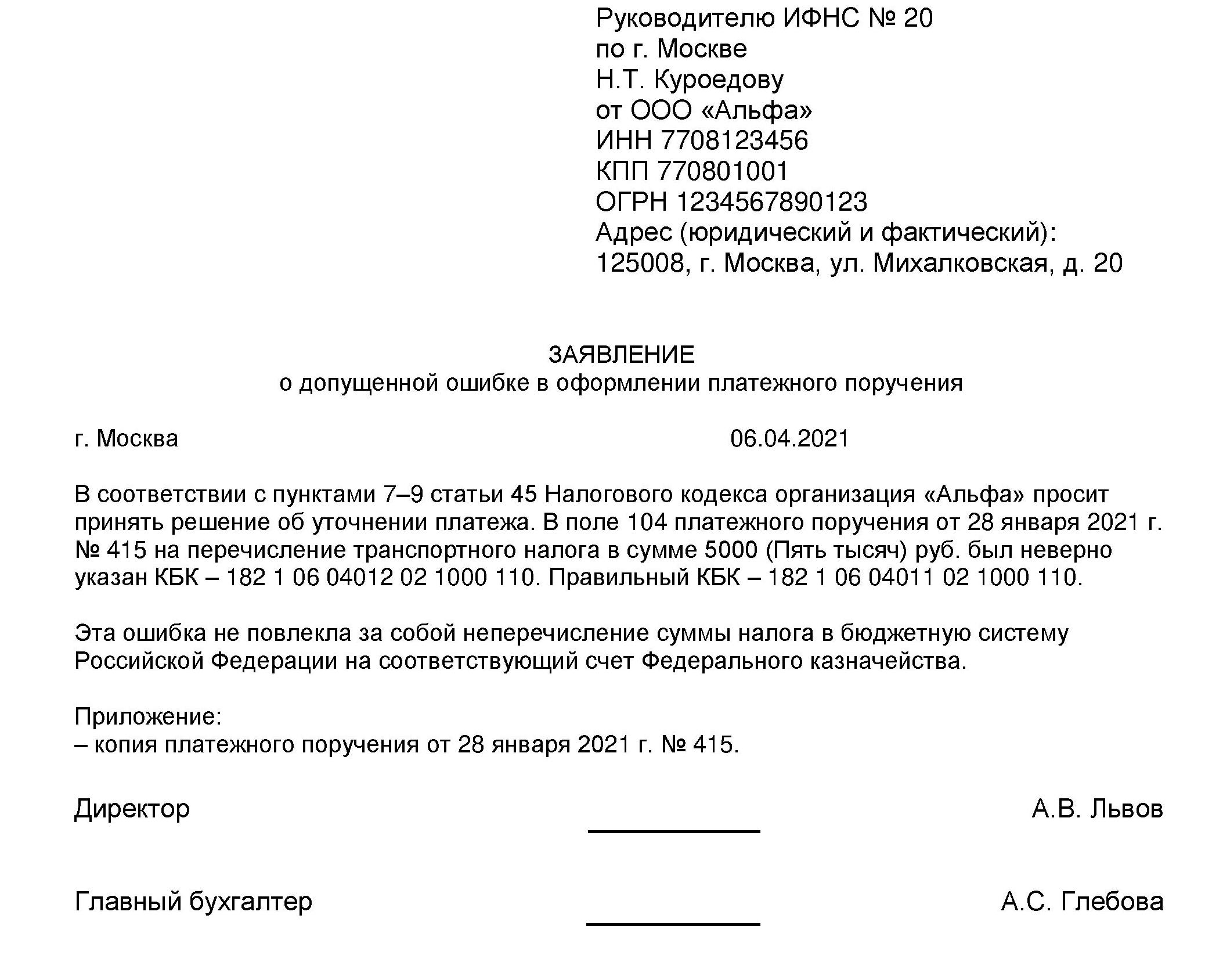

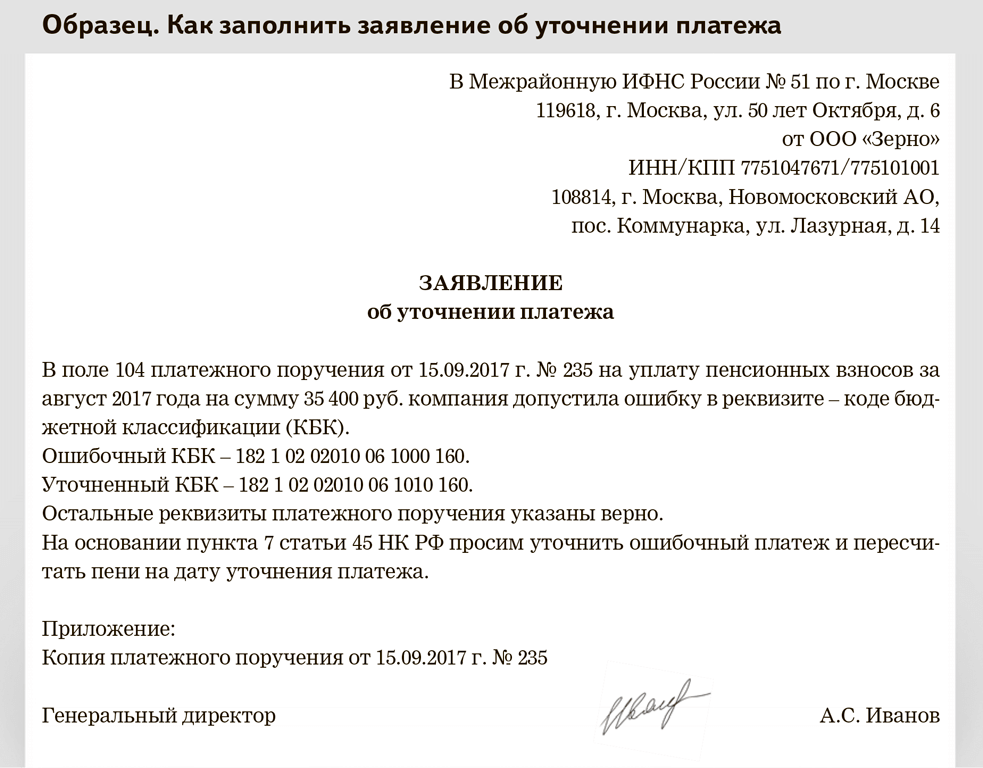

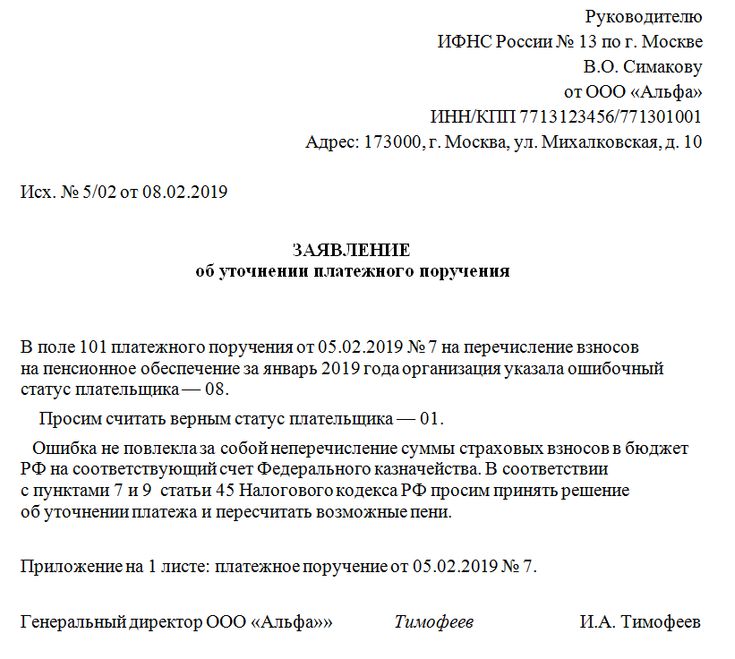

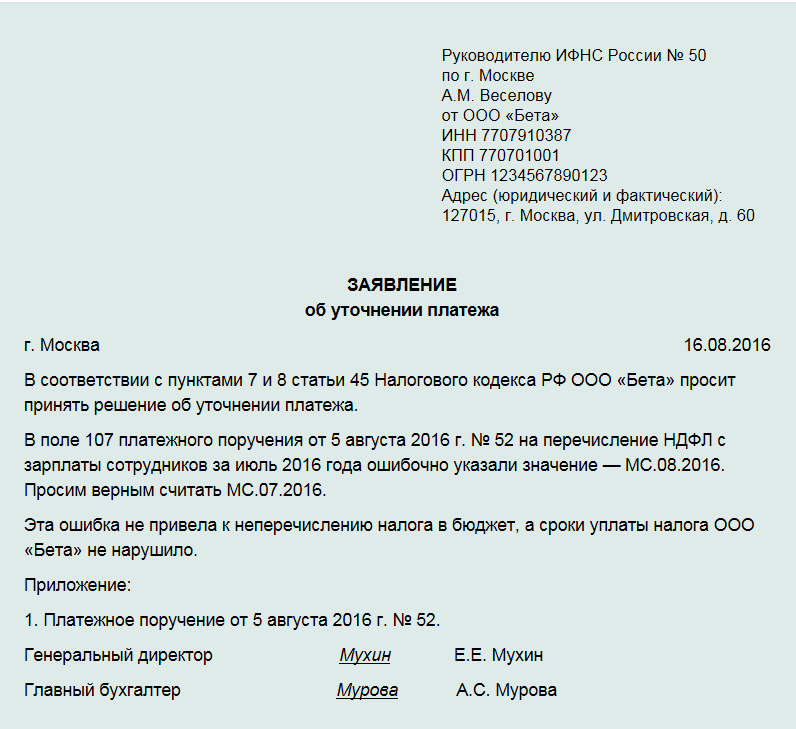

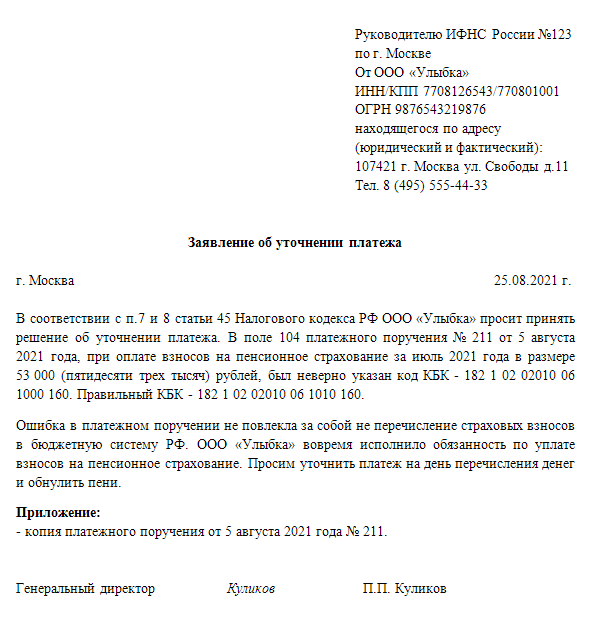

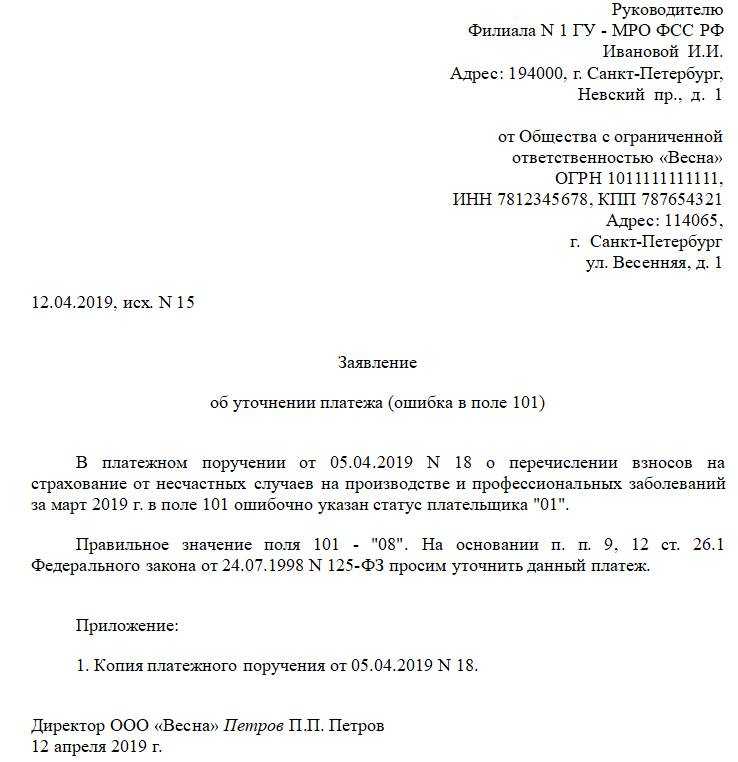

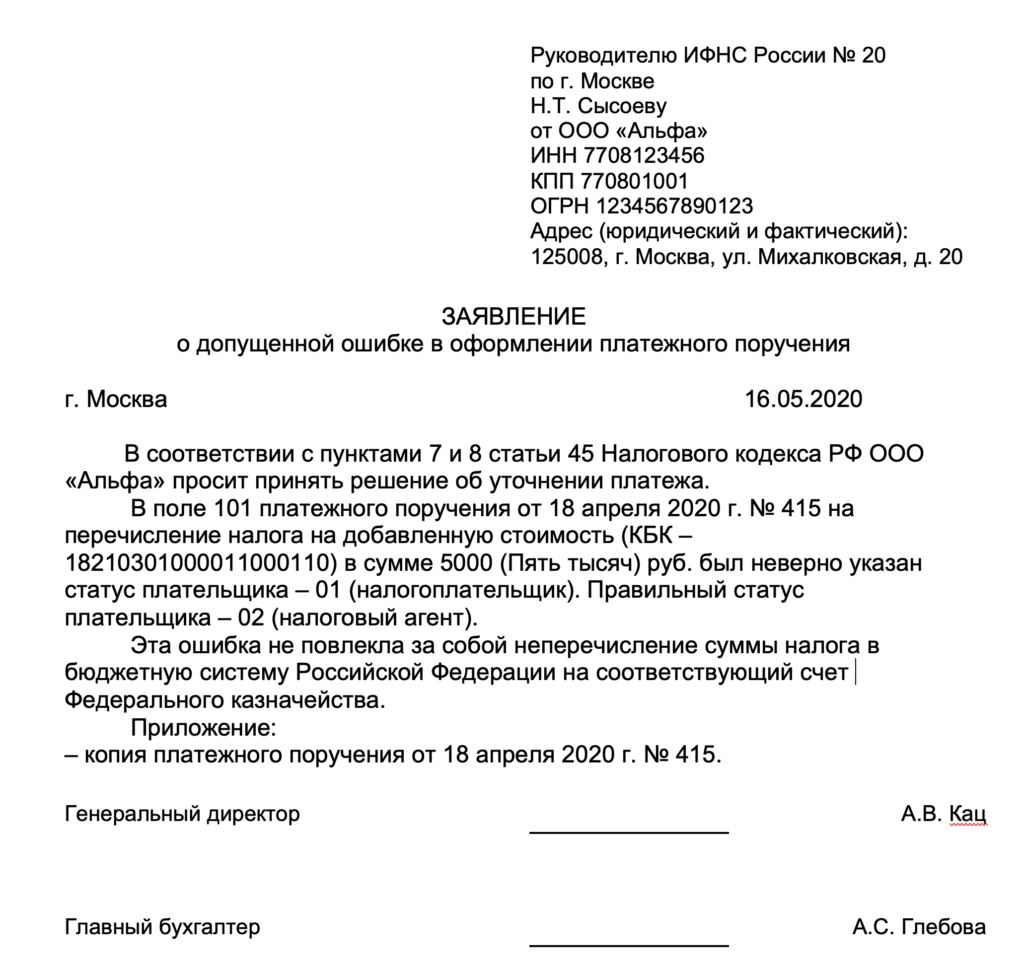

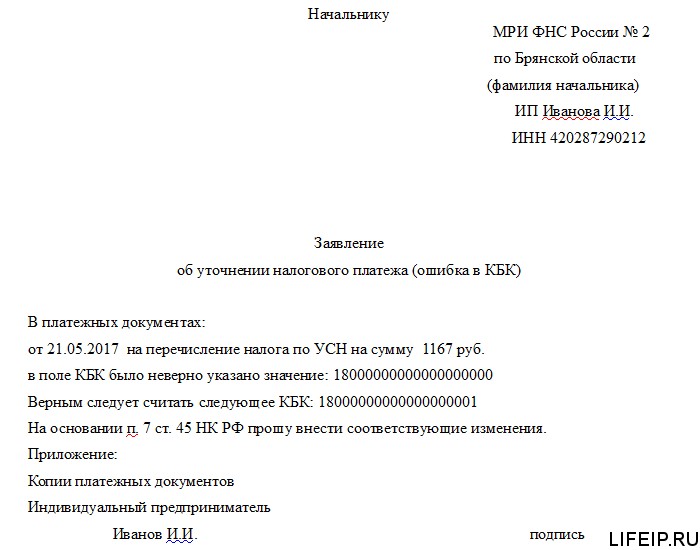

Обязательные реквизиты в Заявление об УТОЧНЕНИИ ПЛАТЕЖА в налоговую

В заявлении нужно указать ошибку, которая была допущена в платежном поручении, и его реквизиты. Также должны быть указаны правильные сведения, которые позволят налоговым органам правильно отразить суммы в карточке расчетов с бюджетом.

К заявлению необходимо приложить документы, подтверждающие уплату налога в бюджет.

Процедура уточнения платежа применяется для исправления в платежных поручениях ошибок, которые не привели к не перечислению налога на соответствующий счет Федерального казначейства.

Что делать, если в платежке на уплату налогов была допущена ошибка? В этом случае не стоит дожидаться результатов деятельности инспекции и казначейства, а следует срочно заняться подачей заявления на уточнение платежа в ИФНС, к которому нужно приложить платежку с отметкой банка. На основании данного заявления инспекция сможет инициировать сверку уплаченных налогов, штрафов и пеней или же немедленно вынести решение об уточнении платежа на день фактической уплаты налога. И, само собой, пени, которые были начислены по лицевому счету, должны будут пересчитаться.

Согласно указанию Минфина, инспекция должна провести вышеназванные действия в течение 10 дней с момента получения заявления налогоплательщика или же с момента подписания акта сверки.

Письмо Минфина России от 31.07.08 № 03-02-07/1-324

Итак, налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении налог не отражен на лицевом счете, должен совершить следующие действия:

- Обратиться в банк и получить подтверждение своевременного перечисления налога в письменном виде. Проще говоря, платежку с отметкой банка об исполнении.

- Направить в налоговую инспекцию заявление об уточнении платежа. Если есть необходимость, то можно подать заявление о проведении сверки платежей.

Когда следует составлять разъяснительное письмо?

Ниже приведены некоторые рекомендации по срокам составления разъяснительного письма

1. как только возникнет необходимость

Если вам необходимо уточнить информацию о платеже или транзакции, рекомендуется написать разъяснительное письмо сразу же после возникновения такой необходимости. Таким образом, вы получите немедленный ответ от контрагента и избежите дальнейших задержек в действиях.

2. до истечения установленного срока

Если вы не уверены в правильности или полноте информации, полученной от контрагента, рекомендуется написать уточняющее письмо до истечения срока. Это позволит своевременно получить необходимые разъяснения и избежать возможных проблем в дальнейшем.

4. при необходимости.

Если в процессе выполнения сделки или договорных действий вам необходимо уточнить информацию, рекомендуется написать четкое письмо, если это необходимо. Это поможет сохранить прозрачность и взаимопонимание с контрагентом на всех этапах сотрудничества.

Использование подробного письма с разъяснениями в указанные сроки позволяет своевременно получить информацию от контрагента и устранить возможные проблемы в бизнес-процессе. Для эффективного взаимодействия с контрагентами рекомендуется придерживаться приведенных выше рекомендаций.

Можно ли оспорить изменение платежа

Иногда получатель денег не согласен с изменениями, вносимыми плательщиком. К сожалению, оспорить письмо об уточнении достаточно сложно. Делать это необходимо в судебном порядке. Желательно решить проблему путем переговоров.

При внесении изменений в назначение платежа необходимо помнить, что такие операции внимательно рассматриваются контролирующими органами. Если ИФНС усмотрит в таких письмах признаки уклонения от налогов, то могут быть предъявлены претензии: доначислены налоги и штрафные санкции. Наиболее часто вызывает вопросы предоплата по договору поставки, позднее переквалифицированная в перевод по договору займа. Здесь явно прослеживается способ ухода от уплаты НДС с аванса покупателя, и вопросы налоговой инспекции неизбежны.

Составление для банка

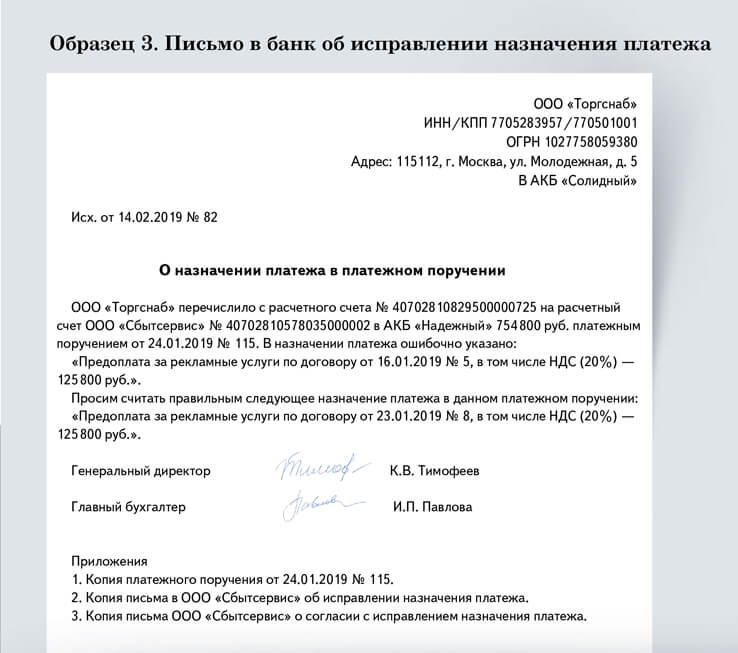

Также при обнаружении ошибок письмо направляется в обслуживающий банк. Форма сообщения — произвольная. Письмо подписывают лица, чьи автографы стояли на неверном документе.

Для внесения изменений в назначение платежа количество экземпляров письма должно равняться 4: первый остается у заявителя, второй — у банка плательщика, третий — у банка получателя, четвертый — у контрагента.

Письмо составляется предприятием, перечислявшим денежные активы. Доступ для оформления подобного документа есть, как правило, у сотрудников бухгалтерии. Письмо подлежит обязательной регистрации.

Платеж «не за то»

Давайте переберем наиболее коварные ошибки. Например, неверное назначение платежа, то есть неверное наименование товаров или услуг. Покупатели указывают в платежке явно неправильное название товаров или услуг. Например, вместо «оплата за монтаж» – «аренда». Иногда вместо « и наоборот. Например, перечисляют деньги за перевозку товаров, а в платежке указывают «оплата за инструменты». Риск тем выше, чем крупнее ваша компания. И совсем уж плохо дело, если по ошибке указано название товаров, по которым банк отслеживает обналичку. К примеру, компания получает оплату за стройматериалы. А списывает деньги со счета в основном с назначением платежа «за продовольственные товары», «аренду торгового оборудования». Банк запросит пояснения и может заблокировать «клиент-банк». При этом сошлется на Методические рекомендации, утвержденные ЦБ РФ 21 июля 2021 года № 18-МР.

А сравнив поступления платежей с кодами ОКВЭД компании, банкиры могут заинтересоваться ситуацией, когда основные поступления на счет не связаны с деятельностью компании. Иногда вопросы вызывают разовые платежи, особенно на крупную сумму. Например, если оптовая компания получила оплату за рекламные услуги. А уж если зачисления с неверным назначением платежа приобрели регулярность, подозрения перейдут в уверенность.

Чтобы снизить вероятность ошибок, в счете лучше приводить текст, который нужно указать в назначении платежа. Если вашего контрагента все же угораздило перечислить вам деньги «не за то», срочно сообщите ему об этом и постарайтесь заручиться письменным ответом, в котором покупатель подтвердит правильное назначение платежа. Эту переписку вы направите банкирам, если у них возникнут вопросы.

Ошибки в названии товаров и услуг заинтересуют и налоговиков. В этом смысле такие ошибки особенно рискованны также для «упрощенцев» и «вмененщиков», а также предпринимателей на ПСН. Если налоговики увидят в выписке поступления за товары или услуги, которые не относятся к спецрежиму, то потребуют уплатить налоги по общей системе. Придется доказывать, что компания или ИП ведут только деятельность, которая относится к спецрежиму (Постановление Арбитражного суда Поволжского округа от 25 октября 2021 г. № Ф06-26038/2017). Поэтому по крупным платежам безопаснее согласовать с поставщиком правильное наименование товаров.

Но лучше всего указывайте в платежке конкретное наименование товаров, работ или услуг (приложение № 1 к положению ЦБ от 19 июня 2012 г. № 383-П). Берите его из договора, счета или спецификации. Если товаров много, можно указать обобщенное название, например «канцелярские товары». Либо указать товары, которые составляют наибольшую долю в стоимости покупки.

Когда нельзя уточнить налоговый платеж

- Если прошло более 3 (трех) лет с даты налогового платежа. Этот случай можно назвать практически безнадежным, т.к. ошибку более чем трехлетней давности исправить нельзя. Ни уточнить, ни вернуть, ни зачесть такой платеж, обратившись в налоговую инспекцию, нельзя (п. 7 ст. 78 НК РФ). Есть шанс отстоять свою позицию в суде, если вы сможете доказать, что не прошло 3 (три) года с момента, когда вы узнали или могли узнать о возникшей в результате ошибочного платежа переплате (Постановление Президиума ВАС РФ от 25.02.2009 № 12882/08). На наш взгляд, решением в данной ситуации будет её предупреждение: регулярно (ежеквартально, а при необходимости и чаще) проверять состояние расчетов с бюджетом. Например, можно запрашивать в налоговой инспекции справку о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам и процентам на любую интересующую дату. Получить её можно бесплатно и в электронном виде, и на бумаге;

- Уточнение налогового платежа приведет к возникновению недоимки. Например, организация имеет задолженность по земельному налогу 1 000 руб. Она ошибочно уплачивает транспортный налог 5 000 руб. на КБК по земельному налогу. В таком случае перед подачей заявления на уточнение платежа необходимо погасить недоимку 1 000 руб. по земельному налогу, иначе налоговая откажет в уточнении;

- Деньги не поступили в бюджет (как правило, это ошибка в номере банка получателя). Скорее всего банк не проведет такой платеж, т.е. и уточнять будет нечего. Придется отправить новое платежное поручение с правильными реквизитами. Если срок уплаты налога по такому платежу истек, не избежать пеней, а также возможны и штрафы.

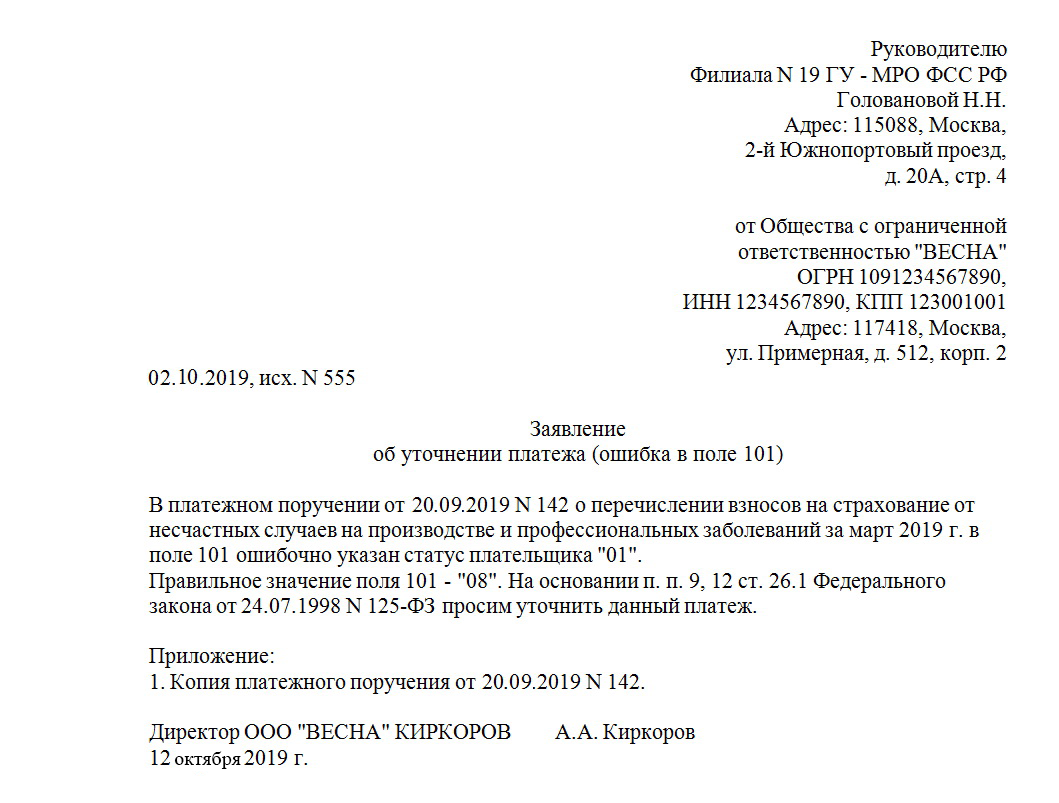

Уточнить можно любой налоговый платеж, который попал в бюджет, т.е. перечень реквизитов, которые можно поправить, — это почти все поля платежного поручения (см. п. 7 ст. 45 НК РФ, Приказ ФНС России от 29.12.2016 № ММВ-7-1/731@). Например, это:

- Номер счета Федерального Казначейства (поле 17). До 1 января 2019 года этот реквизит нельзя было уточнить, налог необходимо было платить заново, а неправильный платеж возвращать. Федеральным законом от 29.07.2018 № 232-ФЗ были внесены изменения в НК РФ в пользу налогоплательщика – с 2019 года ошибку в счете Казначейства можно уточнить в общем порядке;

- Основание платежа (поле 106);

- КБК (поле 104);

- ОКТМО (поле 105);

- Налоговый период (поле 107);

- Статус плательщика (поле 101);

- ИНН, КПП и получателя, и плательщика

- и другие реквизиты.

Итоги Платить налоги необходимо практически любой действующей организации. В платежных поручениях на уплату налогов надо заполнить множество реквизитов, и никто не застрахован от ошибок в них. В большинстве таких случаев не стоит впадать в панику, ведь есть достаточно простой и доступный каждому способ – уточнение платежа. Подайте заявление в налоговую, и ошибки как не бывало: налог будет считаться уплаченным в день платежа, а пени будут пересчитаны.

Фирммейкер, сентябрь 2019Ирина БазылеваПри использовании материала ссылка обязательна

Ошибки и неточности в платежной документации приводят к неприятным последствиям. Но если недочет выявлен самим налогоплательщиком, то его можно исправить без штрафных санкций. Разберемся, как составить уточнение платежа в ИФНС в 2019 году и приведем образец.

Допустили ошибку при перечислении налогов и сборов в бюджет? Нужно незамедлительно подготовить специальное уведомление в Налоговую службу. Используйте актуальный образец:

Заявление на возврат ошибочно полученных денежных средств на имя получателя

Письмо, в котором отправитель платежа сообщает о случившемся форс-мажоре и просит получателя произвести возврат денежных средств, составляется произвольно. Но определенные правила для писем о возврате все же есть. Если эта неприятность случилась у юридического лица, то принято оформлять документ на бланке фирмы. Внизу должна стоять подпись руководителя.

При составлении письма стоит помнить, что оно нужно для разъяснения ситуации получателю, чтобы он понял, что случилось, и какие последствия могут быть при его неправильных ответных действиях по отношению к полученным средствам. Поэтому обосновывать необходимость возврата нужно максимально подробно и понятно.

В тексте заявления нужно указать:

- реквизиты ушедшего не тому получателю платежа — сумму, дату, порядковый номер;

- требование возвратить денежные средства;

- обязательства при неосновательном обогащении по статье ГК №1102 и возможность наложения взысканий по статье №395 того же Гражданского Кодекса;

- данные банковского счета, на который нужно вернуть деньги.

Желательно указать конкретный временной промежуток, в течении которого должен быть осуществлен обратный перевод средств отправителю. Еще стоит напомнить о том, что отправитель средств в этой ситуации может иметь основания для обращения в суд.

Если перед отправкой письма организацией-плательщиком была проведена сверка расчетов, то в письме можно указать сведения из акта сверки. При наличии каких-то документальных подтверждений отправки средств по неправильно адресу (квитанций, чеков) их копии нужно приложить к письму и указать в тексте, что именно прилагается.

Применение письма на возврат средств считается досудебной процедурой. Обращаться в арбитражный суд можно не раньше, чем через 30 дней после получения письма адресатом. Но суд признает несвоевременность возвращения средств, только если дата получения заявления будет зафиксирована.

Для этого в случае личного вручения письмо нужно составить в двух экземплярах, на втором проставить пометку о получении и оставить его у себя. Если это было заказное письмо, отправленное по почте, то должно прийти уведомление, что корреспонденция о возврате вручена. Там должна быть проставлена дата получения.

Важно соблюсти все правила досудебной процедуры, чтобы иск о возврате ошибочно перечисленных денежных средств не оставили в суде без рассмотрения. В случае успешного судебного результата получатель должен компенсировать всю сумму перевода и уплатить проценты с учетом суммы средств, длительности просрочки и базовой ставки ЦРБ, согласно статье №395 ГК

Если неправомерный получатель средств успел их куда-то вложить и получить проценты, то по суду возвращаются и они, согласно статье №1107 ГК.

Ошибки при определении платежей и их последствия

1. Неправильное определение элементов контрагента

Одной из основных ошибок является неправильное указание элемента контрагента. Это может быть связано с неправильным определением НДС или КПП, ошибкой в банковском элементе или неправильным написанием марки органа. В результате таких ошибок платежи могут быть не проведены или проведены с меньшими трудностями.

2. Неправильное указание назначения платежа

Еще одна распространенная ошибка — неправильное указание назначения платежа. Если назначение платежа указано неверно или не соответствует действительности, существует риск того, что платеж не будет проведен или будет ошибочно зачислен на другой счет. В некоторых случаях контрагенты могут отказаться принимать платеж до выяснения его назначения.

3 Отсутствует пометка «платеж по договору».

Еще одной ошибкой является неподписание платежей как «платежей по договору» при осуществлении платежей. Если такая пометка не указывается, могут возникнуть проблемы при соотнесении платежей с конкретным договором, что вызовет дополнительные вопросы со стороны подрядчика и усложнит процесс учета.

4 — Ошибки при определении сумм платежей.

Неправильное определение сумм платежей — еще одна ошибка, которая может привести к неверным расчетам и зачетам. Это может привести к занижению контрагентом суммы платежа или переплате. В любом случае это создает дополнительные трудности и требует времени на исправление ошибки.

Последствия ошибок при идентификации платежей

- Задержка или отсутствие платежа

- Дополнительные расходы на исправление ошибки

- Недостаточное поступление средств от контрагентов

- Длительная сверка платежей и уточнение деталей

- Неправильное зачисление средств на другие счета

Не забывайте быть внимательными и осторожными при заполнении данных и назначении платежей. Ошибки могут иметь серьезные последствия и привести к ненужным проблемам. Рекомендуется всегда проверять информацию перед проведением платежа и при необходимости уточнять ее у своего корреспондента.

Как заполнить платежное поручение в бухгалтерских программах

Все современные бухгалтеры используют в своей работе специальные компьютерные программы, упрощающие ведение учета.

При оплате налогов вся соответствующая информация вносится в такие программы. Выбор зависит от системы налогообложения – УСН, ЕНВД и т. д.

Бухсофт онлайн

Если сотрудник бухгалтерии используется Бухсофт, то алгоритм действий следующий:

- Нужно открыть вкладку «Сервис/Наши счета».

- Нажать кнопку «Изменить».

- В открывшемся окне ввести нужные банковские реквизиты.

- В разделе «Расчетные счета», добавить банк и поставить статус «Основной».

- Открыть раздел «Учет» и зайти во вкладку «Банк».

- Выбрать учреждение, в которое направляется платеж.

- Выбрать период, нажать «Добавить».

- Вести остальные данные.

Процедура осуществляется просто.

1С:Предприятие

В этой программе аналогичная процедура осуществляется так:

- Нужно открыть раздел «Банк и касса».

- Нажать «Создать».

- Выбрать операцию «Уплата налога».

- Ввести нужные данные.

- Нажать кнопку «Записать».

Чтобы распечатать документ, следует нажать кнопку «Платежное поручение».

Контур. Бухгалтерия

Для оформления платежного поручения нужно сделать следующее:

- Открыть «Требования».

- Перейти в раздел «Оплатить».

- Указать банковские реквизиты и сумму.

- Тип платежа.

- Выбрать способ оплаты.

Указано несколько вариантов оплаты – через интернет-банкинг, с помощью бумажной квитанции и т. д. Поэтому платежное поручение можно перенаправить в личный кабинет банка или распечатать в соответствующем формате.

Какие ошибки можно исправлять

Налоговый Кодекс РФ предусматривает, что если платёжка была отправлена и деньги получены бюджетной системой, то плательщику даётся право предоставить в налоговую уточняющие документы, которые необходимы для определения основания, типа и принадлежности перевода.

Право на отправку уточняющего документа даётся плательщику при неверном указании следующих данных:

- ОКТМО (код территории);

- ошибка в ИНН и КПП (это относится к отправителю или получателю);

- код, относящийся к основанию платежа;

- указание статуса плательщика;

- период, за который осуществлялся налоговая выплата;

- указание реквизитов документов (номера и даты);

- указание назначения с ошибками.

С начала 2019 года разрешается корректировать ошибочную платёжку в тех случаях, когда была совершена ошибка в указании расчётного казначейского счёта.

Производить уточнение документа, оформленного с ошибками можно не всегда. Законодательство предусматривает перечень ситуаций, когда это возможно.

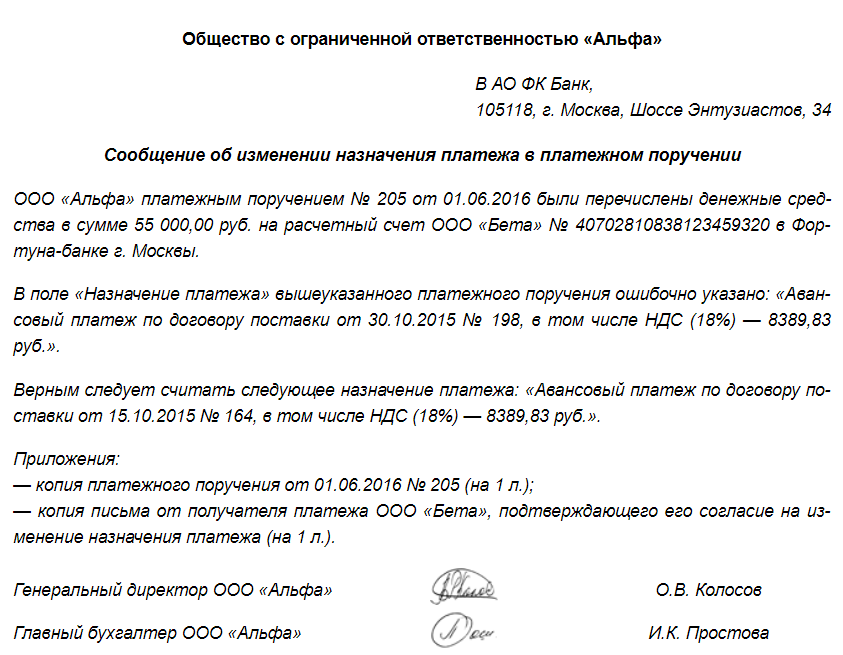

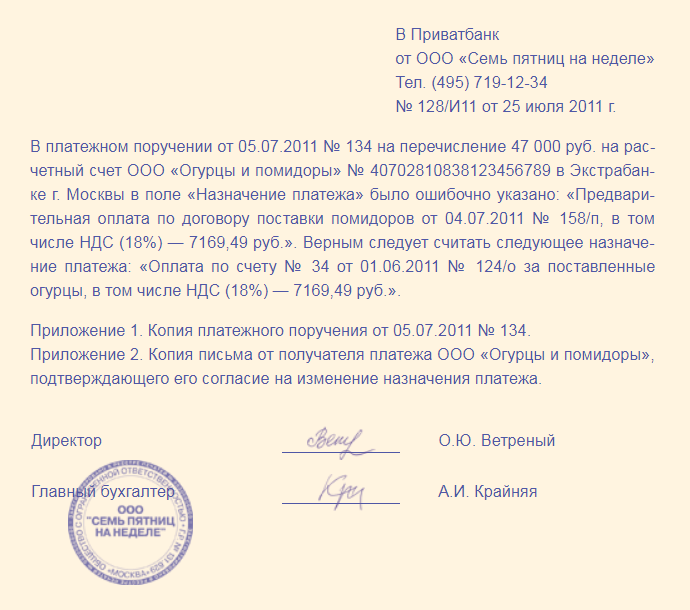

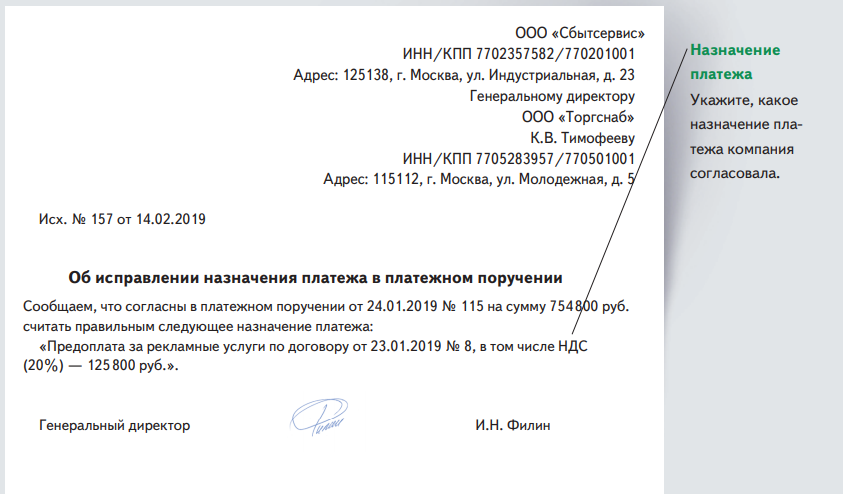

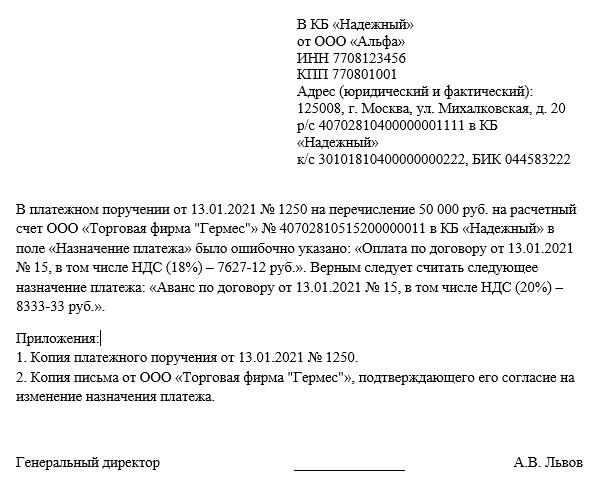

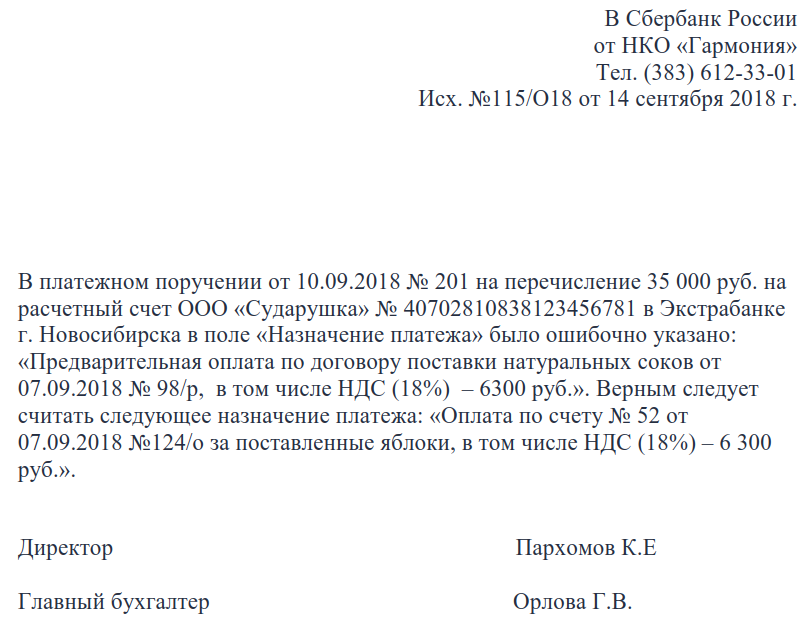

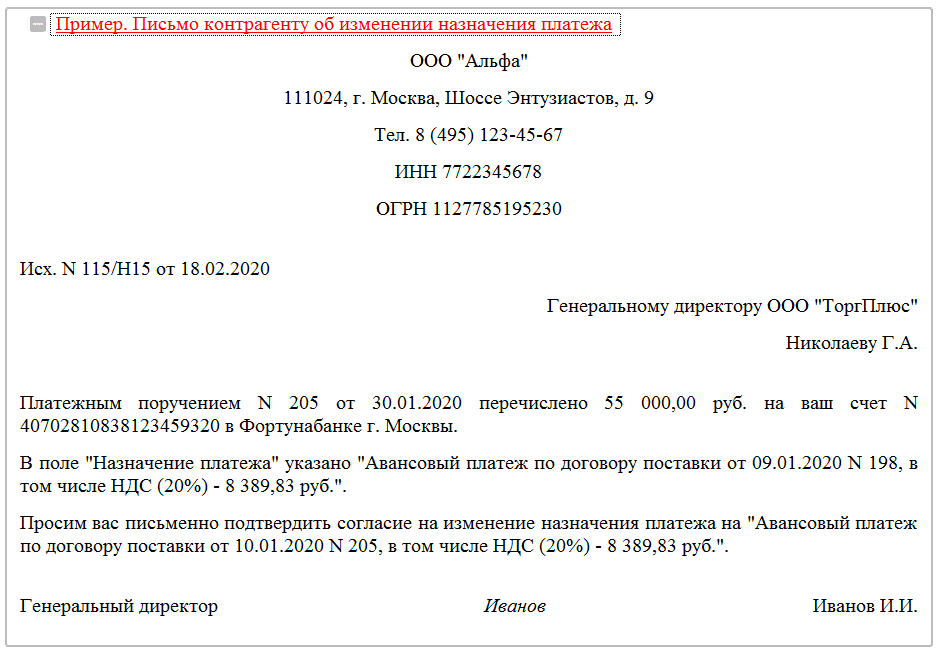

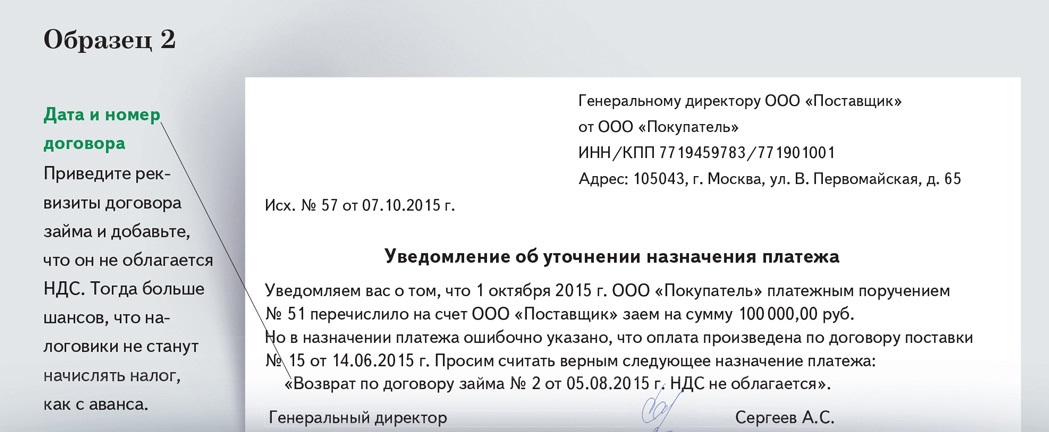

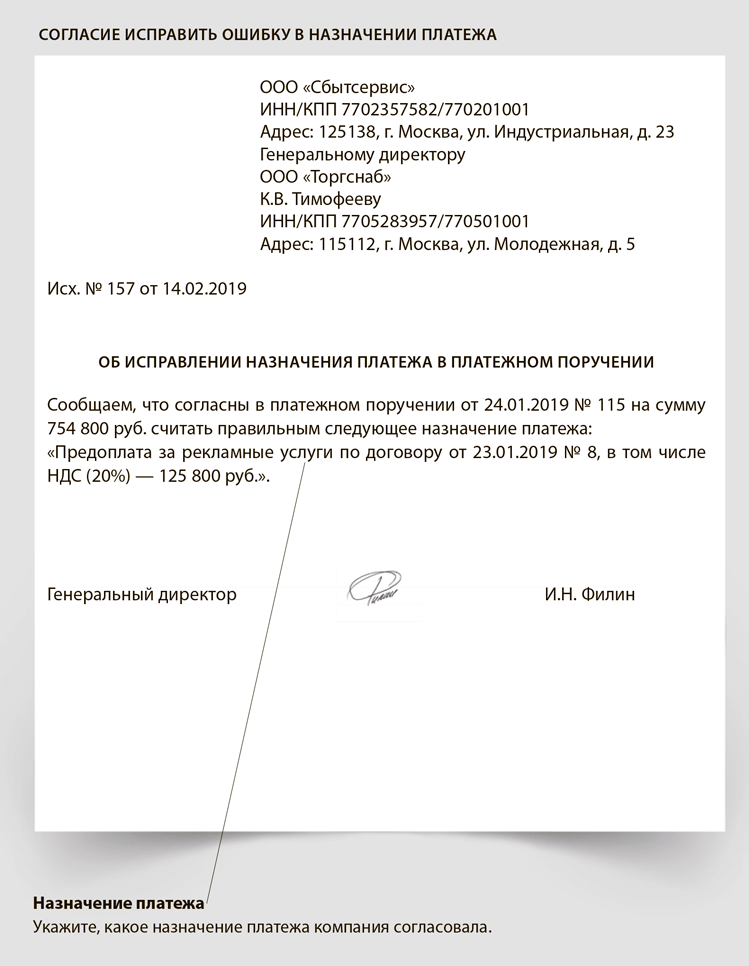

Письмо контрагенту об уточнении назначения платежа: образец

На курсе повышения квалификации «Работа с договорами: правовые навыки для бухгалтера» мы даем самые нужные бухгалтеру знания: как использовать и формулировать условия договора , определять подсудность, избегать вопросов налоговиков и обезопаситься от претензий контрагентов и силовых структур.

Письмо контрагенту об уточнении назначения платежа — образец такого документа поможет урегулировать возможные недоразумения в расчетах, если в платежное поручение закралась неточность. Почему опасно оставлять без внимания этот реквизит? Кто должен быть инициатором уточнения?

В нашем материале вы найдете ответы на эти вопросы, а также сможете ознакомиться с образцом текста уточняющего письма.

В чем можно ошибиться при заполнении назначения платежа

Состав информации, отражаемой в поле «Назначение платежа», показан на схеме:

Ошибка в любом из указанных пунктов может повлечь негативные последствия как для получателя денег, так и для плательщика (судебные разбирательства и материальные издержки).

Компания 1 перечислила компании 2 платеж в сумме 661 474 руб. 22 коп., обозначив назначение платежа как «Оплата счета за материалы», хотя между контрагентами не было заключено никаких договоров на поставку материалов или иного товара.

Компания 2 посчитала, что перечисленные деньги являются арендной платой, так как арендные взаимоотношения с компанией 1 в тот момент фактически существовали.

Компании 1 через суд удалось взыскать с компании 2 в качестве неосновательного обогащения указанную сумму плюс проценты за пользование чужими денежными средствами (решение АС Тульской области от 09.06.2016 по делу № А68-10135/2015).

Приведенный пример показывает, как из-за одной фразы в назначении платежа можно понести серьезные материальные потери.

Кому и что нужно предпринять, если в назначение платежа закралась ошибка, узнайте далее.

Кто вправе исправить неверное назначение платежа в платежном поручении

Получатель средств не вправе на свое усмотрение изменять назначение платежа, он может лишь уточнить его у плательщика. У банков также нет права на самовольное изменение назначения платежа.

В итоге правом изменения назначения платежа обладает только одна сторона — плательщик (собственник денежных средств). Такое изменение должно быть составлено в письменной форме и удостоверено лицами, подписавшими платежный документ (ст. 209 ГК РФ, п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Учитывая, что процедура корректировки назначения платежа законодательством не установлена, следует принять во внимание судебную практику по этому вопросу:

Получается, что в большинстве случаев без дополнительных бумаг в подобной ситуации не обойтись.

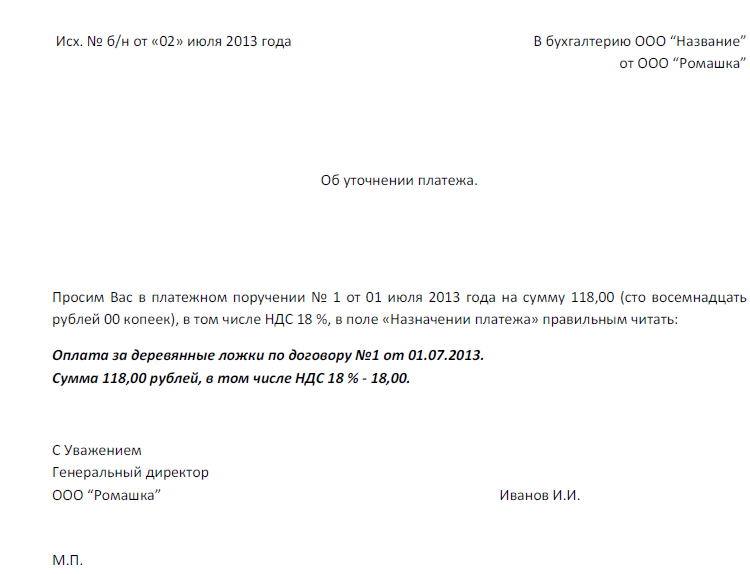

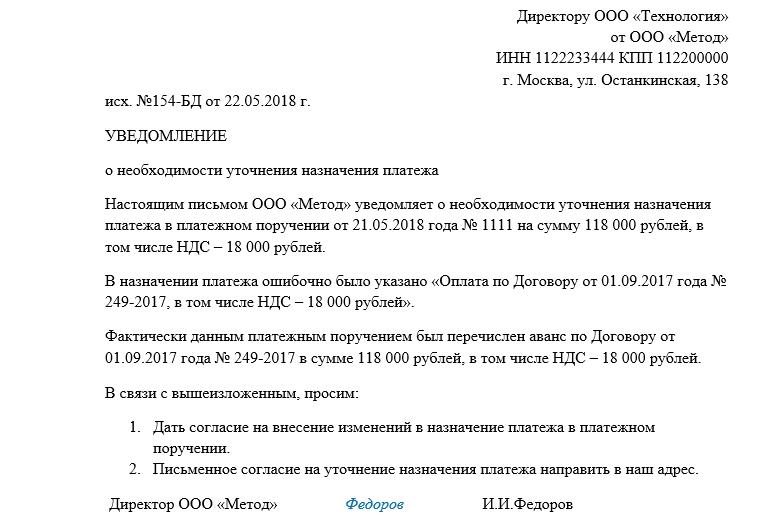

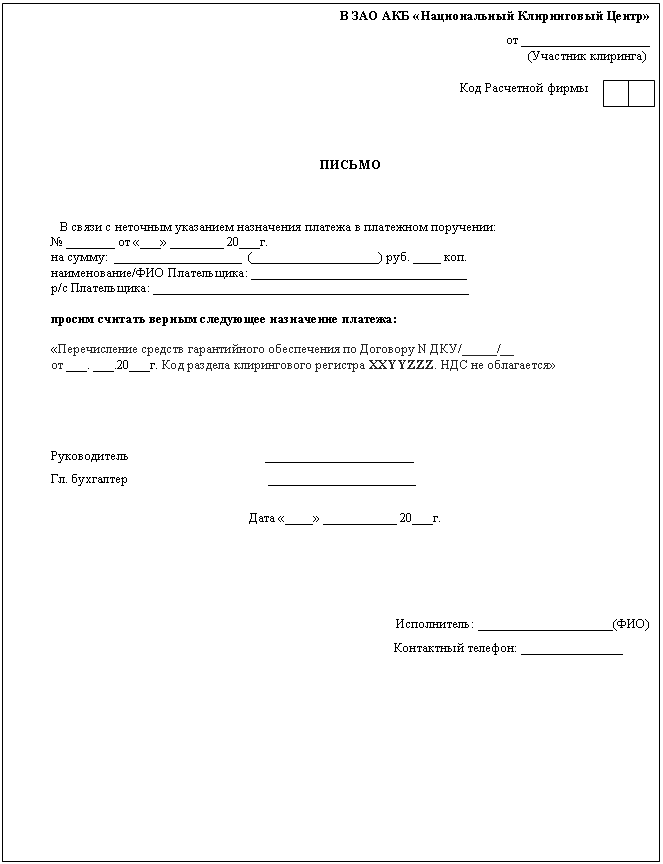

Уточняющее письмо об изменении назначения платежа

Специальных правил, как составить письмо о назначении платежа в платежном поручении, не существует. В связи с этим компания сама решает:

как его оформить — напечатать на компьютере или написать от руки;

как заверить — достаточно подписи руководителя или нужна печать;

каким способом доставить контрагенту — письмо об изменении назначения платежа можно передать с курьером, отправить почтой заказным письмом с уведомлением, переслать электронным способом и т. д.

Если уточнение назначения платежа в определенной компании или ИП происходит регулярно в силу организационных, логистических или технологических обстоятельств, можно единожды разработать шаблон такого документа и заполнять письмо с уточнением платежа по образцу.

При написании текста лучше использовать деловой стиль и придерживаться структуры официального документа. Напечатать текст можно на фирменном бланке или на обычной бумаге. В тексте кратко изложить суть вопроса. Заверяет письмо о назначении платежа руководитель или иное лицо, уполномоченное подписывать такие документы.

Как может выглядеть образец уточняющего письма о назначении платежа, смотрите ниже:

Ошибки в назначении платежа могут повлечь негативные последствия. Их следует своевременно исправлять. Право на внесение корректировок есть только у собственника денежных средств — плательщика. Он может внести исправления по своей инициативе или по просьбе контрагента. Правил по оформлению письма об уточнении назначения платежа не существует. Однако составить его лучше в деловом стиле и заверить подписью руководителя или другого ответственного лица.