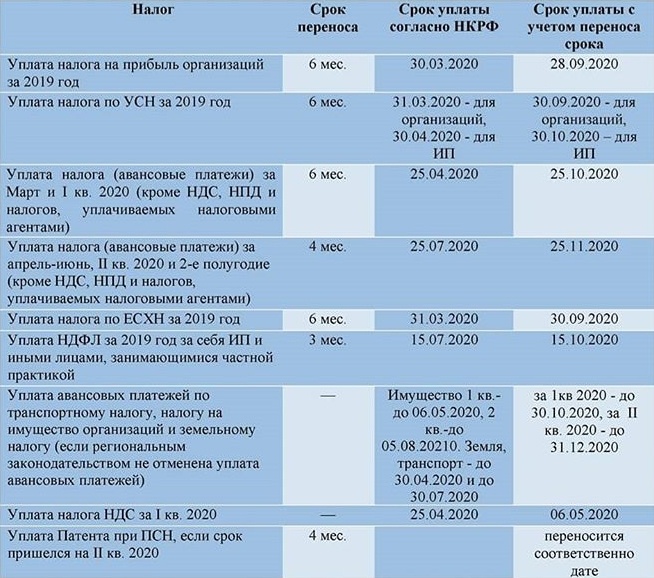

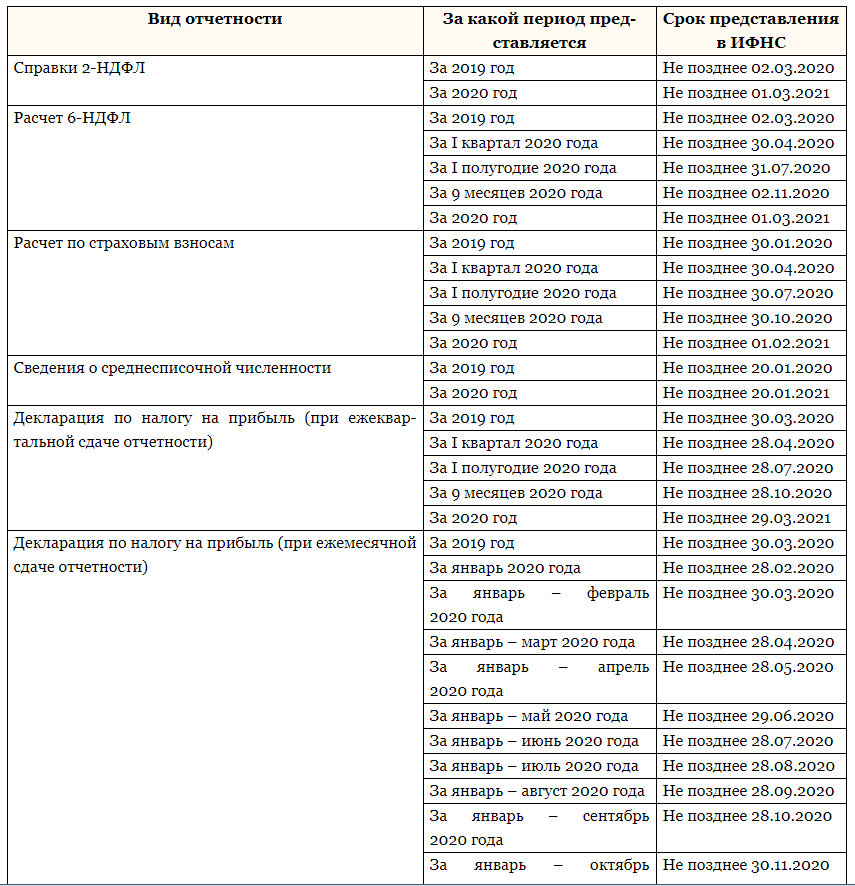

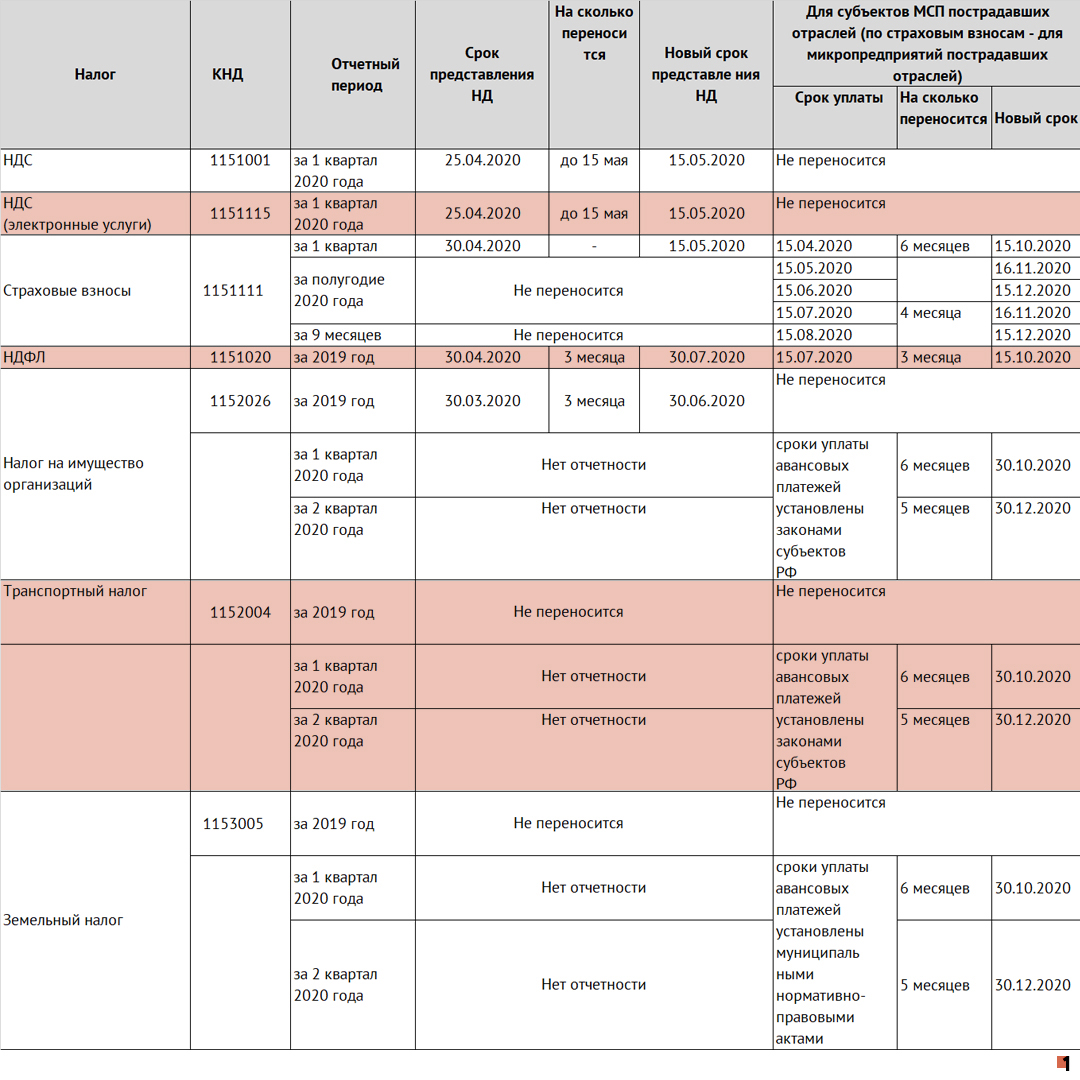

Какие налоги, взносы и сборы подпадают под ЕНП

Прежде чем перейти к конкретным срокам календаря бухгалтера в 2023 году, немного информации про единый налоговый платеж для бизнеса. Такой механизм уже несколько лет действует для обычных физических лиц.

Это действительно удобно, но дело в том, что расчетом налогов для обычных физлиц занимается сама ФНС. А вот платежи для бизнеса исчисляет организация или ИП, которые должны заранее сообщить о размере этих сумм. Для этого используется налоговая отчетность, а если она не предусмотрена или ее периодичность не совпадает с периодичностью платежа, то направляется специальное уведомление.

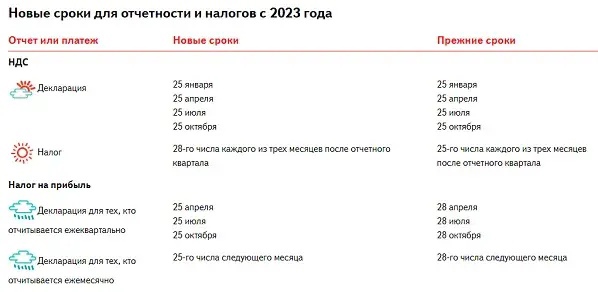

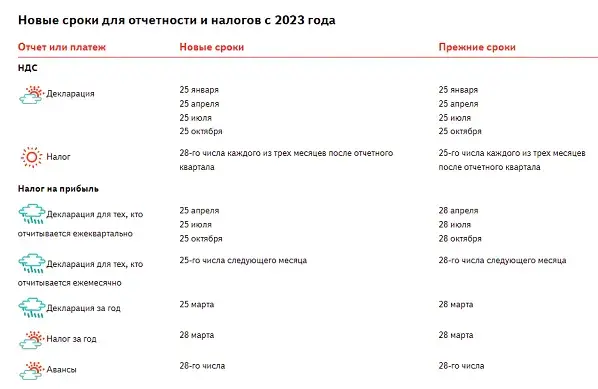

Например, до 2023 года плательщики УСН сдавали всего одну годовую отчетность. Авансовые платежи перечислялись без каких-либо отчетов и фиксировались только в декларации по итогу году. Но теперь перед уплатой аванса по УСН придется подавать уведомление с исчисленной суммой.

Похожая ситуация возникает с перечислением страховых взносов за работников. Платить их надо ежемесячно, а расчет РСВ сдается только раз в квартал. Значит, чтобы ФНС знала, что платеж перечислен именно для уплаты страховых взносов, надо подать уведомление, из которого это будет видно.

Правда, в 2023 году можно продолжать расчеты с бюджетом в привычном порядке, то есть оформляя платежные поручения на каждый платеж (п. 12 и 14 статьи 4 закона от 14.07.2022 № 263-ФЗ). Но надо быть внимательным – если уведомление об исчисленной сумме будет подано хотя бы раз, то к прежнему порядку вернуться уже нельзя.

ЕНП утвержден законом от 14.07.2022 № 263-ФЗ. Под него подпадают:

- налоги на прибыль и имущество организаций, транспортный, земельный, а также НДС, УСН, ЕСХН, НДФЛ;

- страховые взносы за работников (за исключением взносов на травматизм и профзаболевания), а также ИП за себя;

- торговый сбор.

Не входят в ЕНП:

- страховые взносы по травматизму и профзаболеваниям;

- НДФЛ с иностранцев, работающих на патенте;

- госпошлина, если в отношении нее не выдан исполнительный документ.

А такие платежи, как сборы за пользование объектами животного мира, за пользование объектами водных биологических ресурсов, налог НПД, можно платить по выбору – через ЕНП или вне него.

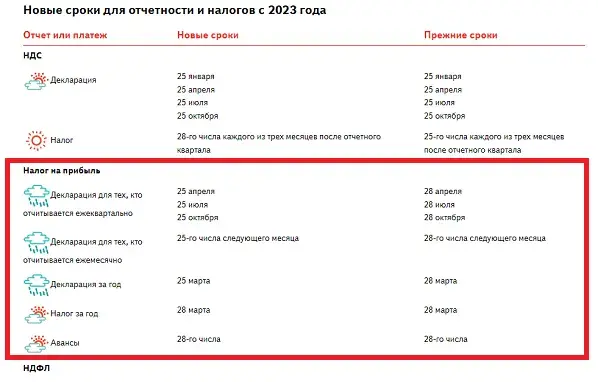

Предполагалось, что для ЕНП установят единые сроки:

- все отчеты и уведомления не позже 25-го числа месяца, в котором наступает срок уплаты платежа;

- все платежи – не позже 28-го числа месяца, в котором возникает эта обязанность.

В большинстве случаев так и оказалось, многие платежи перенесли на 28-ое число, как и планировалось.

В итоге, получается довольно пестрая картина, но будем надеяться, что чиновники все-таки приведут все изменения к общему знаменателю.

ИЗМЕНЕНИЯ ПО НДФЛ С 2023 ГОДА

Одним из самых сложных изменений 2023 года стали новые правила работы с НДФЛ и, в итоге, кардинальные изменения в алгоритме расчета зарплаты. Изменилось все — дата получения дохода, расчетный период, сроки удержания и уплаты налога, сроки представления отчетности.

Дата получения дохода с 2023 года

- До 2023 года датой получения дохода считался последний день месяца, за который начислен доход. С 01.01.2023 датой фактического получения дохода в денежной форме является день выплаты сотруднику денег из кассы или перечисления с расчетного счета.

- Налог теперь нужно удерживать при каждой выплате сотруднику независимо от видов начислений (зарплата, отпускные, больничные, материальная помощь) и от их количества. С 2023 года такое понятие, как аванс, можно забыть. Теперь нужно начислять зарплату и за первую, и за вторую половину месяца и в обоих случаях удерживать НДФЛ.

Информация для пользователей программ Инфо-Предприятие Изменения в расчете зарплаты и работе с НДФЛ с 2023 года в программе Инфо-ПредприятиеЕсть вопросы по работе с программой?Проконсультироваться у специалиста

Расчетный период, сроки уплаты и отчетности по НДФЛ с 2023 года

- Расчетный период по НДФЛ с 2023 года — с 23-го числа предыдущего месяца по 22-е число текущего месяца.

- НДФЛ уплачивается в составе единого налогового платежа, срок уплаты не позднее 28 числа ежемесячно. Срок перечисления установлен единый, независимо от характера выплаты.

- Срок подачи уведомления об исчисленных суммах налога — не позднее 25 числа ежемесячно.

- Расчет 6-НДФЛ сдается по-прежнему ежеквартально, срок представления за 1 квартал, полугодие, 9 месяцев – не позднее 25-го числа месяца, следующего за отчетным периодом, за год — не позднее 25 февраля года, следующего за отчетным.За 2023 год это: 25 апреля 2023, 25 июля 2023, 25 октября 2023 и 26 февраля 2024. С 1 квартала 2023 6-НДФЛ сдается по новой форме.

При выпадении сроков уплаты и сдачи отчетов на праздничный или выходной день сроки переносятся на ближайший рабочий день.

Сроки подачи уведомлений и уплаты НДФЛ в зависимости от периода удержания

| Период удержания НДФЛ | Срок подачи уведомления | Срок подачи уведомления в 2023 | Срок уплаты | Срок уплаты в 2023 |

| С 1 января по 22 января | 25 января | 25 января 2023 | 28 января | 30 января 2023 |

| С 23 января по 22 февраля | 25 февраля | 27 февраля 2023 | 28 февраля | 28 февраля 2023 |

| С 23 февраля по 22 марта | 25 марта | 27 марта 2023 | 28 марта | 28 марта 2023 |

| С 23 марта по 22 апреля | 25 апреля | 25 апреля 2023 | 28 апреля | 28 апреля 2023 |

| С 23 апреля по 22 мая | 25 мая | 25 мая 2023 | 28 мая | 29 мая 2023 |

| С 23 мая по 22 июня | 25 июня | 26 июня 2023 | 28 июня | 28 июня 2023 |

| С 23 июня по 22 июля | 25 июля | 25 июля 2023 | 28 июля | 28 июля 2023 |

| С 23 июля по 22 августа | 25 августа | 25 августа 2023 | 28 августа | 28 августа 2023 |

| С 23 августа по 22 сентября | 25 сентября | 25 сентября 2023 | 28 сентября | 28 сентября 2023 |

| С 23 сентября по 22 октября | 25 октября | 25 октября 2023 | 28 октября | 30 октября 2023 |

| С 23 октября по 22 ноября | 25 ноября | 27 ноября 2023 | 28 ноября | 28 ноября 2023 |

| С 23 ноября по 22 декабря | 25 декабря | 25 декабря 2023 | 28 декабря | 28 декабря 2023 |

| С 23 декабря по 31 декабря | Последний рабочий день года | 29 декабря 2023 | Последний рабочий день года | 29 декабря 2023 |

Внимание! С 1 октября 2023 г. вступили в силу изменения в Налоговом Кодексе РФ, касающиеся уведомлений, подробная информация в статье: ⇒ Изменения в работе с уведомлениями об исчисленных налогах с 1 октября 2023 г. Об особенностях работы с уведомлениями по НДФЛ и страховым взносам в декабре 2023 и подготовке к работе в 2024 году читайте в материале:⇒ Советы бухгалтеру на декабрь 2023 — завершаем год и готовимся к следующему

С 2023 года работодатель может уплачивать НДФЛ из собственных средств

С 2023 года больше не действует п. 9 ст. 226 Налогового Кодекса РФ, запрещавший налоговым агентам уплачивать НДФЛ за счет собственных средств. Это связано с переходом на единый налоговый платеж.

Расчет НДФЛ 15% по отдельным налоговым базам продлен на 2023 год

С 1 января 2021 года на основании Федерального закона № 372-ФЗ от 23.11.2020 была введена прогрессивная ставка НДФЛ. С доходов до 5 млн рублей удерживается 13%, для доходов более 5 млн рублей налоговая ставка составляет 650 000 рублей и 15% с доходов, превышающих 5 млн рублей (за отдельным исключением).

На 2021 и 2022 годы был установлен переходный период, во время которого ставка 15% применяется налоговыми агентами к отдельным налоговым базам (зарплата, выплаты по договорам ГПХ, дивиденды и др.). На основании Федерального закона № 523-ФЗ от 19.12.2022 г. переходный период продлен на 2023 год. Применение повышенной ставки НДФЛ к совокупности налоговых баз перенесен на 2024 год.

НОВЫЙ РАЗМЕР МРОТ С 1 ЯНВАРЯ 2023 ГОДА

С 1 января 2023 года федеральный МРОТ увеличен на 963 рубля и составляет 16 242 рубля.

Что нужно учесть бухгалтерам при повышении МРОТ?

- С 1 января 2023 года повысить зарплату сотрудникам, получающим зарплату в размере МРОТ. На основании ч. 3 ст. 133 Трудового кодекса РФ заработная плата за работу в режиме полного рабочего дня не может быть меньше МРОТ.

- С 1 января 2023 года применять новый МРОТ для определения размеров пособий по временной нетрудоспособности, по беременности и родам, а также для целей обязательного социального страхования. Средний заработок работника, исходя из которого осуществляются выплаты, не может быть меньше МРОТ.

- С 1 января 2023 года применять новый МРОТ для расчета страховых взносов по пониженным тарифам для малого и среднего бизнеса, использующего льготу для субъектов МСП.

Не забудь рассказать друзьям

Сроки сдачи отчетности в федеральную налоговую службу

| Вид отчетности | Отчетный период | Срок сдачи |

|---|---|---|

| Расчет 6-НДФЛ | 2022 год | 27.02.2023 (25 февраля — суббота) |

| I квартал 2023 года | 25.04.2023 | |

| I полугодие 2023 года | 25.07.2023 | |

| 9 месяцев 2023 года | 25.10.2023 | |

|

2023 год |

26.02.2024 (25 февраля — воскресенье) | |

| Расчет по страховым взносам | 2022 год | 25.01.2023 |

| I квартал 2023 года | 25.04.2023 | |

| I полугодие 2023 года | 25.07.2023 | |

| 9 месяцев 2023 года | 25.10.2023 | |

| 2023 год | 25.01.2024 | |

| Персонифицированные сведения о физлицах | Январь 2023 года | 27.02.2023 (25 февраля — суббота) |

| Февраль 2023 года | 27.03.2023 (25 марта — суббота) | |

| Март 2023 года | 25.04.2023 | |

| Апрель 2023 года | 25.05.2023 | |

| Май 2023 года | 26.06.2023 (25 июня — воскресенье) | |

| Июнь 2023 года | 25.07.2023 | |

| Июль 2023 года | 25.08.2023 | |

| Август 2023 года | 25.09.2023 | |

| Сентябрь 2023 года | 25.10.2023 | |

| Октябрь 2023 года | 27.11.2023 (25 ноября — суббота) | |

| Ноябрь 2023 года | 25.12.2023 | |

| Декабрь 2023 года | 25.01.2024 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | 2022 год | 27.03.2023 (25 марта — суббота) |

| I квартал 2023 года | 25.04.2023 | |

| I полугодие 2023 года | 25.07.2023 | |

| 9 месяцев 2023 года | 25.10.2023 | |

| 2023 год | 25.03.2024 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | 2022 год | 27.03.2023 (25 марта — суббота) |

| Январь 2023 года | 27.02.2023 (25 февраля — суббота) | |

| Январь — февраль 2023 года | 27.03.2023 (25 марта — суббота) | |

| Январь — март 2023 года | 25.04.2023 | |

| Январь — апрель 2023 года | 25.05.2023 | |

| Январь — май 2023 года | 26.06.2023 (25 июня — воскресенье) | |

| Январь — июнь 2023 года | 25.07.2023 | |

| Январь — июль 2023 года | 25.08.2023 | |

| Январь — август 2023 года | 25.09.2023 | |

| Январь — сентябрь 2023 года | 25.10.2023 | |

| Январь — октябрь 2023 года | 27.11.2023 (25 ноября — суббота) | |

| Январь — ноябрь 2023 года | 25.12.2023 | |

| 2023 год | 25.03.2024 | |

| Декларация по НДС | IV квартал 2022 года | 25.01.2023 |

| I квартал 2023 года | 25.04.2023 | |

| II квартал 2023 года | 25.07.2023 | |

| III квартал 2023 года | 25.10.2023 | |

| IV квартал 2023 года | 25.01.2024 | |

| Журнал учета полученных и выставленных счетов фактур | IV квартал 2022 года | 20.01.2023 |

| I квартал 2023 года | 20.04.2023 | |

| II квартал 2023 года | 20.07.2023 | |

| III квартал 2023 года | 20.10.2023 | |

| IV квартал 2023 года | 22.01.2024 (20 января — суббота) | |

| Декларация по налогу при УСН | 2022 год (представляют организации) | 27.03.2023 (25 марта — суббота) |

| 2022 год (представляют ИП) | 25.04.2023 | |

| 2023 год (представляют организации) | 25.03.2024 | |

| 2023 год (представляют ИП) | 25.04.2024 | |

| Декларация по ЕСХН | 2022 год | 2023 год |

| 27.03.2023 (25 марта — суббота) | 25.03.2024 | |

| Декларация по налогу на имущество организаций | 2022 год | 2023 год |

| 27.03.2023 (25 марта — суббота) | 25.03.2024 | |

| Единая упрощенная декларация | 2022 год | 20.01.2023 |

| I квартал 2023 года | 20.04.2023 | |

| I полугодие 2023 года | 20.07.2023 | |

| 9 месяцев 2023 года | 20.10.2023 | |

| 2023 год | 22.01.2024 (20 января — суббота) | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | 2022 год | 02.05.2023 (30 апреля — воскресенье, 1 мая — нерабочий праздничный день) |

| 2023 год | 30.04.2024 | |

| Декларация по НДС (импорт из ЕАЭС) | Декабрь 2022 года | 20.01.2023 |

| Январь 2023 года | 20.02.2023 | |

| Февраль 2023 года | 20.03.2023 | |

| Март 2023 года | 20.04.2023 | |

| Апрель 2023 года | 22.05.2023 (20 мая — суббота) | |

| Май 2023 года | 20.06.2023 | |

| Июнь 2023 года | 20.07.2023 | |

| Июль 2023 года | 21.08.2023 (20 августа — воскресенье) | |

| Август 2023 года | 20.09.2023 | |

| Сентябрь 2023 года | 20.10.2023 | |

| Октябрь 2023 года | 20.11.2023 | |

| Ноябрь 2023 года | 20.12.2023 | |

| Декабрь 2023 года | 22.01.2024 (20 января — суббота) |

Сроки сдачи новой формы персонифицированной отчетности ЕФС-1

| Вид представляемых сведений | Отчетный период | Срок сдачи |

|---|---|---|

| Сведения о периодах работы (стажа) | За 2023 год | 25.01.2024 |

| Сведения о взносах на травматизм | I квартал 2023 года | 25.04.2023 |

| I полугодие 2023 года | 25.07.2023 | |

| 9 месяцев 2023 года | 25.10.2023 | |

| 2023 год | 25.01.2024 | |

| Сведения о дополнительных взносах на накопительную пенсию | I квартал 2023 года | 25.04.2023 |

| I полугодие 2023 года | 25.07.2023 | |

| 9 месяцев 2023 года | 25.10.2023 | |

| 2023 год | 25.01.2024 | |

| Сведения о трудовой деятельности | — |

при приеме на работу/увольнении: не позднее рабочего дня, следующего за днем издания приказа (распоряжения), документа или принятия иного решения, которые подтверждают оформление или прекращение трудовых отношений; при переводе на другую постоянную работу, а также при подаче заявления о переходе на ЭТК: не позднее 25 числа следующего календарного месяца. |

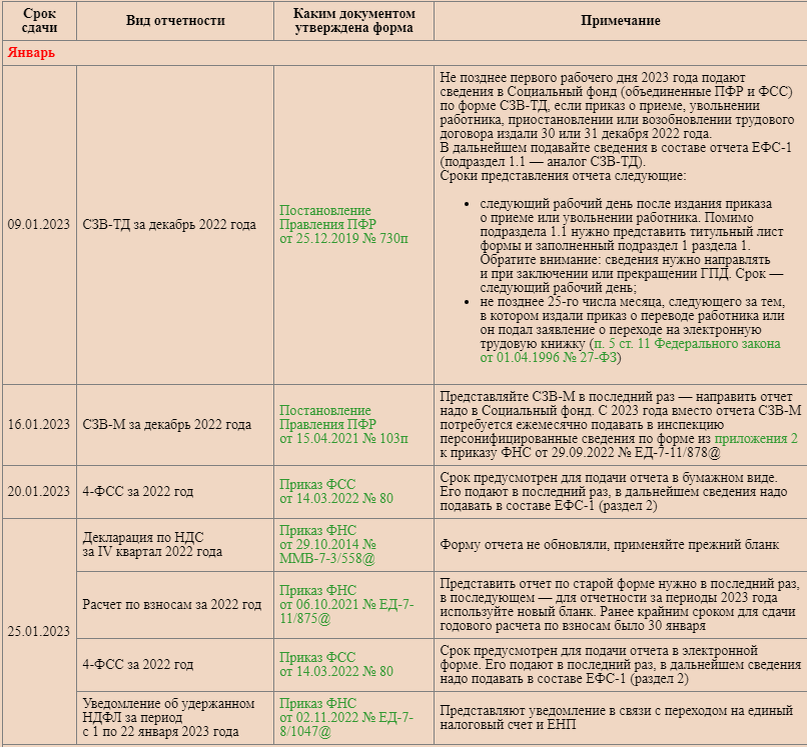

Отчетность и платежи за работников в 2023 году

- Отчеты СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС, ДСВ-3 объединили в сводную форму ЕФС-1 с разными разделами.

- Вместо СЗВ-М будут сдавать Персонифицированные сведения о физических лицах;

- Для расчета РСВ утвердили новую форму (приказ ФНС от 29.09.2022 № ЕД-7-11/878@);

- В форму 6-НДФЛ тоже внесли изменения (приказ ФНС от 29.09.2022 № ЕД-7-11/881@).

Важно: отчетность за 2022 год по работникам сдается еще по старым формам, поэтому в нашем календаре есть как новые, так и прежние отчеты

Таблица № 3: Сроки сдачи отчетности за работников в 2023 году

| Отчет | Период | Крайний срок сдачи в 2023 | |

|---|---|---|---|

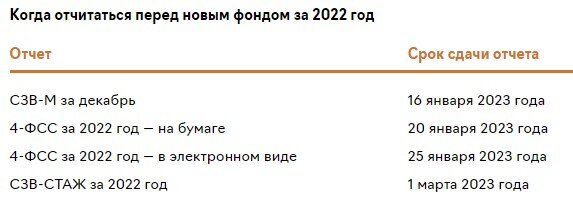

| СЗВ-М и СЗВ-ТД | Декабрь 2022 | 16 января | |

| 4-ФСС на бумаге | 2022 год | 20 января | |

| 4-ФСС в электронном виде | 2022 год | 25 января | |

| СЗВ-СТАЖ и ОДВ-1 | 2022 год | 1 марта | |

| Подтверждение основного ОКВЭД | 2022 год | 17 апреля | |

| 6-НФДЛ | 2022 год | 27 февраля | |

| 1 квартал 2023 года | 25 апреля | ||

| 1 полугодие 2023 года | 25 июля | ||

| 9 месяцев 2023 года | 25 октября | ||

| РСВ | 2022 год | 25 января | |

| 1 квартал 2023 года | 25 апреля | ||

| 1 полугодие 2023 года | 25 июля | ||

| 9 месяцев 2023 года | 25 октября | ||

| Персонифицированные сведения о физлицах | Январь 2023 | 27 февраля | |

| Февраль 2023 | 27 марта | ||

| Март 2023 | 25 апреля | ||

| Апрель 2023 | 25 мая | ||

| Май 2023 | 26 июня | ||

| Июнь 2023 | 25 июля | ||

| Июль 2023 | 25 августа | ||

| Август 2023 | 25 сентября | ||

| Сентябрь 2023 | 25 октября | ||

| Октябрь 2023 | 27 ноября | ||

| Ноябрь 2023 | 25 декабря | ||

| ЕФС-1* | Сведения о взносах на травматизм и допвзносах на пенсию | 1 квартал 2023 года | 25 апреля |

| 1 полугодие 2023 года | 25 июля | ||

| 9 месяцев 2023 года | 25 октября | ||

| Сведения о трудовой деятельности | Приём, увольнение | Следующий рабочий день | |

| Перевод или выбор ЭТК | 25 число следующего месяца |

*Отчет о страховом стаже работника за 2023 год (вместо СЗВ-Стаж) будут сдавать в форме ЕФС-1, но уже в 2024 году.

До 2023 года все страховые взносы за работников платили не позже 15-го числа месяца, следующего за месяцем выплат. Но теперь крайний срок, за исключением взносов на травматизм и профзаболевания, перенесли на 28-ое число. Новые сроки мы отразили в таблице.

Таблица № 4: Сроки перечисления страховых взносов за работников в 2023 году

| Платеж | Период | Крайний срок оплаты в 2023 |

|---|---|---|

| Страховые взносы за работников по единому тарифу (пенсионные, медицинские, социальные на ВНиМ) | Декабрь 2022 | 30 января |

| Январь 2023 | 28 февраля | |

| Февраль 2023 | 28 марта | |

| Март 2023 | 28 апреля | |

| Апрель 2023 | 29 мая | |

| Май 2023 | 28 июня | |

| Июнь 2023 | 28 июля | |

| Июль 2023 | 28 августа | |

| Август 2023 | 28 сентября | |

| Сентябрь 2023 | 30 октября | |

| Октябрь 2023 | 28 ноября | |

| Ноябрь 2023 | 28 декабря | |

| Страховые взносы на травматизм и профзаболевания | Декабрь 2022 | 16 января |

| Январь 2023 | 15 февраля | |

| Февраль 2023 | 15 марта | |

| Март 2023 | 17 апреля | |

| Апрель 2023 | 15 мая | |

| Май 2023 | 15 июня | |

| Июнь 2023 | 17 июля | |

| Июль 2023 | 15 августа | |

| Август 2023 | 15 сентября | |

| Сентябрь 2023 | 16 октября | |

| Октябрь 2023 | 15 ноября | |

| Ноябрь 2023 | 15 декабря |

Осталось только сказать про сроки перечисления страховых взносов ИП за себя (сюда же относятся главы и члены КФХ, нотариусы, адвокаты и другие лица, занятые частной практикой).

Здесь изменений нет:

- фиксированная сумма перечисляется в любое время в течение года, можно частями;

- дополнительный взнос при доходах свыше 300 000 рублей в год должен быть уплачен не позже 1 июля следующего года.

Важно: 31 декабря и 1 июля выпадают на выходной день, поэтому переносятся на следующий рабочий день. Однако надо рассчитать, стоит ли это делать

Так, если перечислить взносы за 2022 год не 31 декабря, а уже 9 января 2023 года, они не смогут учитываться при уменьшении налога УСН за 2022 год.

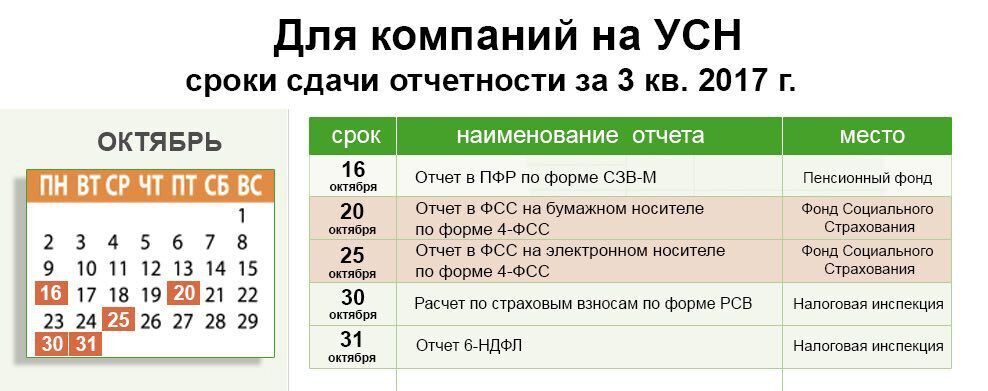

Таблица: сроки сдачи отчетности за 3 квартал 2023 г.

|

Куда сдается |

Отчетность |

Крайние сроки представления |

Кто сдает |

|

ИФНС |

25.10.2023 |

ИП и юрлица на ОСНО и ЕСХН, «спецрежимники», выставлявшие счета-фактуры с выделенным налогом, налоговые агенты |

|

|

Журнал учета полученных/выданных счетов-фактур за 3 квартал 2023 |

20.10.2023 |

Посредники по договорам поручения, агентским, космиссионным договорам, застройщики и т.п. |

|

|

За 9 месяцев 2023 – 25.10.2023 |

Компании на ОСНО, перечисляющие ежеквартальные и ежемесячные авансы по налогу |

||

|

За январь-июль 2023 – 25.08.2023 За январь-август – 25.09.2023 За январь-сентябрь – 25.10.2023 |

Компании на ОСНО, перечисляющие авансы ежемесячно из фактической прибыли |

||

|

20.10.2023 |

Компании и ИП, у которых в отчетном периоде отсутствовали налогооблагаемые объекты и обороты по кассе и банковским счетам |

||

|

За июль 2023 – 25.08.2023 За август 2023 – 25.09.2023 За сентябрь 2023 – 25.10.2023 |

Компании и ИП, признаваемые пользователями недр |

||

|

25.10.2023 |

Компании и ИП – лицензированные пользователи водных объектов |

||

|

Декларация по налогу на игорный бизнес (ежемесячная) |

За июль 2023 – 25.08.2023 За август 2023 – 25.09.2023 За сентябрь 2023 – 25.10.2023 |

Компании, ведущие деятельность в области игорного бизнеса |

|

|

25.10.2023 |

Компании и ИП – страхователи |

||

|

25.10.2023 |

Компании и ИП – налоговые агенты, выплачивавшие доходы физлицам |

||

|

25.10.2023 |

Участники оборота товаров, подлежащих прослеживаемости (при наличии таких операций в отчетном квартале) |

||

|

СФР |

(ежемесячная) |

За июль 2023 – 25.08.2023 За август 2023 – 25.09.2023 За сентябрь 2023 – 25.10.2023 |

заключавшие с физлицами договоры (трудовые и ГПХ) |

|

Подраздел 3 раздела 1 формы ЕФС-1 (аналог ДСВ-3) за 3 квартал 2023 |

25.10.2023 |

Компании и ИП – страхователи, перечислявшие дополнительные страхвзносы на накопительную пенсию работников |

|

|

(при наличии в отчетном месяце кадровых мероприятий) |

При приеме/увольнении работников – не позже следующего рабочего дня за днем издания соответствующего приказа; При наличии иных кадровых мероприятий – не позже 15 числа месяца, следующего за месяцем мероприятия |

Компании и ИП, заключавшие трудовые договоры с сотрудниками |

|

|

Раздел 2 формы ЕФС-1 (аналог 4-ФСС) за 9 месяцев 2023 |

25.10.2023 – электронно |

Компании и ИП – страхователи, уплачивающие взносы на «травматизм» |

ИЗМЕНЕНИЯ В ОТЧЕТНОСТИ С 2023 ГОДА

С 2023 года произошли значительные изменения в налоговой отчетности, отчетности по взносам и персонифицированному учету:

- Установлены новые сроки и правила представления

- Обновлены декларации и расчеты

- Введены новые и отменены некоторые ранее применявшиеся формы

Формы основных деклараций и расчетов, представляемые в ФНС в 2023 году

| Отчет | Приказ, утвердивший форму | С какого периода действует | Периодичность и сроки представления | Сроки сдачи за 2023 год |

| Расчет 6-НДФЛ | Приказ ФНС России от 29.09.2022 № ЕД-7-11/881@ | 1 квартал 2023 года | Ежеквартально, 25 числа месяца, следующего за отчетным кварталом, за год — 25 февраля следующего года | 25 апреля 2023, 25 июля 2023, 25 октября 2023 и 26 февраля 2024. |

| РСВ | Приказ ФНС России от 29.09.2022 № ЕД-7-11/878@ | 1 квартал 2023 года | Ежеквартально, 25 числа месяца, следующего за отчетным кварталом | 25 апреля 2023, 25 июля 2023, 25 октября 2023 и 25 января 2024 |

| Декларация по НДС | Приказ ФНС России от 12.12.2022 № ЕД-7-3/1191@ | 1 квартал 2023 года | Ежеквартально, 25 числа месяца, следующего за отчетным кварталом | 25 апреля 2023, 25 июля 2023, 25 октября 2023 и 25 января 2024 |

| Декларация по налогу на прибыль | Приказ ФНС России от 17.08.2022 № СД-7-3/753@ | За 2022 год | Ежеквартально, 25 числа месяца, следующего за отчетным кварталом, за год — 25 марта следующего года | 25 апреля 2023, 25 июля 2023, 25 октября 2023 и 25 марта 2024 |

| Декларация по налогу на имущество | Приказ ФНС России от 24.08.2022 № ЕД-7-21/766@ | За 2022 год | Ежегодно, 25 марта следующего года | 25 марта 2024 |

| Декларация по УСН | Приказ ФНС России от 01.11.2022 № ЕД-7-3/1036@ | За 2023 год | Ежегодно, организации — 25 марта, ИП — 25 апреля следующего года | 25 марта 2024, 25 апреля 2024 |

| Декларация по ЕСХН | Действует старая форма, утверждена приказом ФНС России от 18.12.2020 N ЕД-7-3/926@ | За 2020 год | Ежегодно, 25 марта следующего года | 25 марта 2024 |

| Декларация 3-НДФЛ | Приказ ФНС России № ЕД-7-11/880 от 29.09.2022 г. | За 2022 год | Ежегодно, 30 апреля следующего года | 30 апреля 2024 |

Новые формы отчетности в ФНС, введенные в 2023 году

Уведомление об исчисленных суммах налогов

Утверждено приказом ФНС России от 02.11.2022 № ЕД-7-8/1047. Сдается в ФНС ежемесячно не позже 25 числа, если срок сдачи декларации позже срока уплаты налога или отчетность не предусмотрена. Нужно подавать по страховым взносам и НДФЛ, по авансам по УСН и ЕСХН, транспортному, земельному налогам и налогу на имущество. По НДС и налогу на прибыль не подается.

Персонифицированные сведения о физических лицах (ПСФЛ)

Отчет утвержден приказом ФНС России от 29.09.2022 г. № ЕД-7-11/878@. Сдается в ФНС ежемесячно не позже 25 числа месяца, следующего за отчетным. Содержит персональные данные физических лиц и суммы выплат за месяц. Является некоторой заменой отмененного СЗВ-М.

Новая отчетность в Социальный Фонд России с 2023 года

В 2023 году Пенсионный Фонд и Фонд Социального страхования объединились в Социальный Фонд России (СФР). В связи с этим был введен новый отчет ЕФС-1, в который вошли ранее действовавшие формы по по персонифицированному учету и взносам на травматизм: 4-ФСС, СЗВ-ТД, СИоЗП (для государственных и бюджетных учреждений), СЗВ-СТАЖ, ОДВ-1 и ДСВ-3.

Форма СЗВ-М с 2023 года не сдается. Некоторым ее аналогом является новый ежемесячный отчет в ФНС Персонифицированные сведения о физических лицах.

Новая форма ЕФС-1 сдается в СФР за отчетные периоды с 1 января 2023 г. За периоды до 2023 г. отчитываться нужно по старым формам.

Состав новой формы ЕФС-1 по разделам

| Старая форма | Раздел ЕФС-1 | Сведения | Срок сдачи |

| СЗВ-ТД | Подраздел 1.1 раздела 1 | Прием на работу, увольнение, приостановление и возобновление трудового договора | Не позднее следующего рабочего дня |

| Заключение и расторжение договора ГПХ | |||

| Перевод, переименование, установление (присвоение), запрет занимать должность | Не позднее 25-го числа следующего месяца | ||

| СЗВ-Стаж и ОДВ-1 | Подразделы 1.2 и 2 раздела 1 | Сведения по стажу работников, подаются только по работникам, у которых есть особенности учета стажа | Ежегодно, не позднее 25 января года, следующего за отчетным. |

| СИоЗП | Подраздел 1.3 раздела 1 | Заработная плата работников государственных (муниципальных) учреждений | Ежемесячно, не позднее 25-го числа месяца, следующего за отчетным. |

| ДСВ-3 | Подраздел 3 раздела 1 | Дополнительные страховые взносы на накопительную пенсию | Ежеквартально, до 25-го числа месяца, следующего за отчетным кварталом |

| 4-ФСС | Раздел 2 | Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | Ежеквартально, до 25-го числа месяца, следующего за отчетным кварталом |